JHTT-TUTKINTO Tuloksellisuuden mittaus ja arviointi. Tehtävät 5-8. Kysymys 5. Sote-uudistus ja tuloksellisuus

|

|

|

- Liisa Elstelä

- 10 vuotta sitten

- Katselukertoja:

Transkriptio

1 1 JHTT-TUTKINTO OSA III: Tuloksellisuuden mittaus ja arviointi Tehtävät 5-8 Kysymys 5. Sote-uudistus ja tuloksellisuus Aika-arvio: noin 40 min Maksimipistemäärä: 1,3 pistettä Kunta- ja sote-uudistus on jatkunut Suomessa vuosikausia. Yleinen perustelu uudistuksille on se, että kunnat eivät selviä tulevista palvelutehtävistään ja niistä johtuvasta menojen kasvusta. Menojen kasvua on saatava hillityksi, tai menoja on jopa leikattava, mutta kuntien on varmistettava laadukkaat palvelut koko maassa. Sote-uudistus on monen vaiheen jälkeen edennyt siihen vaiheeseen, että hallitus lähetti kuntiin lausunnolle luonnoksen laiksi sosiaali- ja terveydenhuollon järjestämisestä. Lain yhtenä tavoitteena (1. 5. kohta) on varmistaa toimiva ja eheä sekä vaikuttava ja kustannustehokas sosiaali- ja terveydenhuollon palvelurakenne. Lain tavoitteena on lyhyesti sanottuna ja yleisellä tasolla ilmaistuna varmistaa ja parantaa sote-palvelujen tuloksellisuutta, toisin sanoen kasvavien palvelutarpeiden ja hitaasti kasvavien resurssien tilanteessa tuottaa parasta tai ainakin hyvää vastiketta kuntalaisten verovaroille. Laissa ehdotetaan mallia, jolla edellä mainittu ja muiden lakiluonnoksessa mainittujen tavoitteiden saavuttaminen turvattaisiin. Laki sisältää määräyksiä erityisesti hallintorakenteesta, jossa määritellään muun muassa demokraattinen päätöksenteko, organisaatioiden tehtävät ja vastuu palvelujen järjestämisessä ja tuottamisessa sekä toiminnan rahoituksen periaatteet. Mallin osien pitäisi siis tukea lain tavoitteita. Jäljempänä on muutama ote hallituksen luonnoksesta laiksi sosiaali- ja terveydenhuollon järjestämisestä. Olet julkisten palvelujen tuloksellisuus-

2 2 asiantuntija. Tehtävänäsi on esittää perusteltu käsityksesi pykälien jälkeen olevaan vastaustilaan, a) miten esitetyt lainkohdat kannustavat vaikuttavaan ja kustannustehokkaaseen toimintaan tai tukevat sitä, b) mitkä tekijät saattavat estää tämän tavoitteen saavuttamisen, toisin sanoen, mitä riskejä näet tavoitteen saavuttamisessa? Mallivastauksen taustaksi: Ministereiden puheissa sote-uudistusta pidetään yhtenä välineenä kestävyysvajeen umpeekuromisessa. Hallituksen budjettiriihessä sote-uudistuksen osuudeksi esitettiin 650 milj. euroa. Tuoreessa THL:n raportissa sote-uudistuksella olisi mahdollista saavuttaa kustannussäästöä 450 milj. euroa. Olivatpa luvut mitä tahansa, uudistukselta odotetaan kustannustehokkuuden paranemista, mikä on myös lausuttu lain tekstissä ja perusteluissa. Yleisesti tiedetään, että julkilausutut tavoitteet eivät vielä varmista tavoitteiden saavuttamista, vaan lisäksi pitää olla kannustimet, joita voivat olla pakko, mutta myös mahdollisuus saada toimijakohtaista hyötyä toiminnalleen. Sote-palvelujen kustannustehokkuuteen ja vaikuttavuuteen vaikuttavat useat toimijat: kuntalaiset palvelujen käyttäjinä ja palvelutarpeisiin vaikuttajana, kunnat maksajina ja hyvinvoinnin edistäjinä, sote-alueet järjestäjinä sekä tuottajina toimivat kunnat ja kuntayhtymät, lisäksi lainsäädännön ja ohjeiden kautta valtio. Palveluja tulee myös tuottamaan alihankkijoina joukko yrityksiä. Vaikka tavoite olisikin yhteinen ja yleisesti hyväksytty, kannustimet saattavat olla ristiriitaisia. Talousopeissa pidetään kilpailua tai kilpailutusta tärkeänä kannustimena tehokkuuteen. Joissakin tutkimuksissa on myös todettu, että kilpailutuksen uhka toimii myös tehokkaana kannustimena. Tehokkuutta lisääväksi on myös havaittu johtajien pyrkimys saavuttaa hyvä maine. Monet johtajat haluavat, että hänen yksikkönsä pärjää hyvin vertailuissa muihin yksiköihin. Hyvät tilastot ja niiden esillä pitäminen voi myös kannustaa kustannustehokkuuteen ja vaikuttavuuteen. Oma ryhmänsä kannustimia ovat erilaiset palkkiot, joita sovelletaan organisaatioiden sisällä.

3 3 a. Päätöksentekojärjestelmä Vastaus: Säädös koskee peruskuntien edustusta sekä sote-alueiden että tuottamisvastuussa olevaa kuntayhtymien ylimmässä päätöksentekoelimessä. Olettamus on, että kuntien edustajien pitää tavoitella kustannustehokkaiden ja vaikuttavien palvelujen varmistamista. Tämän tavoitteen saavuttamiseen liittyy monia riskejä. Ensimmäinen asia koskee professioiden ja kuntien luottamushenkilöedustajien suhdetta. Kuntien edustajina toimivilla luottamushenkilöillä ei ole kovin suuria mahdollisuuksia ottaa kantaa uusimpiin hoitokeinoihin, kun ammatti-ihmiset perustelevat esim. kalliiden laitteiden tarvetta ja kun lainsäädännössä vielä korostetaan, että parasta hoitoa pitää tarjota koko kansalle. Toinen asia liittyy siihen, mitä ja missä muodossa luottamushenkilöt päättävät asioista. Luottamushenkilöt voivat päättää menokehyksistä, jolloin menokaton avulla voidaan yrittää säädellä kustannustehokkuutta. Samanaikaisesti lainsäädännössä on määräyksiä hoitoon pääsyn aikamääristä, joihin kuntayhtymät voivat vedota. Rahat eivät yksinkertaisesti riitä. Kolmas asia on luottamushenkilöiden ja professioiden omat osaoptimoivat tavoitteet ja kannustimet. Ammatti-ihmiset haluavat mielellään hankkia parhaat

4 4 mahdolliset välineet jokaiseen yksikköön. Luottamushenkilöillä taas saattaa olla tavoitteena ajaa oman kuntansa etua kokonaisuuden kustannuksella ja rakentaa koaliitioita päätöksentekoa varten. b. Toiminnan rahoitus

6 :ssä tarkoitettujen")

5 5 Vastaus: Kuntien kannalta oleellista on, miten kunta maksaa kuntalaistensa saamista palveluista. Ehdotuksessa maksu sote-alueille tapahtuisi kapitaatioperiaatteella eli asukasmäärän mukaan painotettuna kuntien peruspalvelujen valtionosuudesta annetun lain (1704/2009) 6 :ssä tarkoitettujen peruspalvelujen laskennallisten ikäluokkien perushintojen sekä sairastavuuskertoimen mukaisesti. Kunnat voivat sopia, että rahoituksessa otetaan huomioon muitakin valtionosuuden laskennallisiin kustannuksiin vaikuttavia tekijöitä. Kuntien näkökulmasta positiivista on ehdotuksessa se, että laskennallinen maksu poistaa tai lieventää vuotuisia sote-menojen vaihteluita, joita on erityisesti pienissä kunnissa. Riskit: Kustannustehokkuuskannustien kannalta on ongelma se, että kunnan maksu määräytyy laskennallisesti. Kunta ei voi vaikuttaa omaan osuuteensa muuta kuin pyrkimällä pienentämään sairastavuuskerrointa. Tämä ei luo kannustinta kunnalle. Käytännössä kapitaatioon perustuvaan rahoitukseen siirtyminen muuttaisi nykyisiä kuntien maksuosuuksia, koska osa kunnista on hoitanut sote-palvelunsa alle ja toiset taas yli tarveperusteisten asukaskohtaisten kustannuksien. Lakiehdotuksen mukaan sote-alueellakaan ei ole selkeää kannustinta. Se voi määritellä kuntien kapitaatiomaksut riittävän suureksi. Lakiehdotuksesta ei myöskään mikään luo selkeätä mekanismia, jolla sote-alue saa kannustettua tuottamisvastuussa olevia kuntayhtymiä tai kuntia kustannustehokkaaseen toimintaan.

6 6 c. Hyvinvoinnin edistäminen kunnassa Vastaus: Positiivista on, että lakiluonnoksessa ei ole unohdettu sote-palvelujen ulkopuolisia palveluja, joilla yleisesti tiedetään olevan vaikutusta sote-palvelujen tarpeeseen. Lakiehdotuksen mukaan kunnan eri toimialojen on tehtävä yhteistyötä terveyden ja hyvinvoinnin edistämisessä. Kuntien tehtävänä on seurata terveyden ja hyvinvoinnin edistämistä ja on tehtävä valtuustolle hyvinvointikertomus. Riskit: Kannustimien näkökulmasta tilanne on ongelmallinen. Pykälässä korostettu hyvinvointityö saattaa aiheuttaa kunnalle lisä kustannuksia. Kun kunta maksaa kapitaatioperusteella sote-alueille, ei kunnalla ole kannustinta panostaa terveyden ja hyvinvoinnin edistäminen, kun se ei pienennä oman kunnan maksuja, vaan yleisesti kaikkien sote-alueen kuntien maksuja. Voimavarojen supistuessa kunnat saattavat supistaa juuri tämän tyyppisistä palveluista. Kunta tietysti voi edistää hyvinvointia ja terveyttä ilman kustannuskannustinta. Sote-alueen kannalta taas terveyden ja hyvinvoinnin palveluketjujen kunnossa pysyminen kaikissa kunnissa olisi erittäin tärkeätä. Riski on myös siinä, että sotepuolen organisaatio ja henkilöstö eivät luonnoksen mukaan ole enää kunnan toimiala.

7 7 d. Tuottamisvastuu Vastaus: Sote-alueen antama tuottamisvastuu voi lakiehdotuksen mukaan olla vain todella suurilla tuottaja kunnilla tai kuntayhtymillä, kun tuottamisvastuuseen on kuuluttava ehkäisevät, korjaavat ja hoitavat, kuntouttavat sekä muut sosiaali- ja terveydenhuollon palvelut yhtenäisenä kokonaisuutena. Suuret tuottajat tuottavat monien kuntien kuntalaisille palveluja. Suurella yksiköllä on mahdollisuus hyödyttää suuruuden tuomia mittakaava- ja yhdistelmäetuja. Tuottajien ei tarvitse tuottaa itse, vaan voi käyttää alihankkijoita. Alihankkijoita on mahdollista kilpailuttaa, mutta käytännössä sopimukset tahtovat olla varsin pitkiä, jolloin käytännössä kilpailuttaminen ja tuottajan vaihtaminen tulee kysymykseen varsin harvoin.

8 8 e. Tulosohjaus Vastaus: Tulosohjauksen tavoite on selvä: Tulosohjauksessa painotetaan toiminnan vaikuttavuutta väestön hyvinvointiin ja terveyteen sekä kustannustehokkuutta. Tulosohjaus järjestelmänä on väline, joka nostaa selkeästi esille aikaansaannosten ja resurssien välisen suhteen. Siinä määritellään palvelutuotannon tavoitteet, niiden toteuttamistapa sekä sovitaan seurannasta, raportoinnista ja tulosten arvioinnista. Riskit: Tulosohjausjärjestelmä lakiehdotuksen tasolla antaa hyvät edellytykset kustannustehokkaaseen ja vaikuttavaan toimintaan. Oleellista on se, miten hyvin tulosohjaus käytännössä toimii. Positiivista on ainakin se, että tuottamisvastuussa olevien palvelutuotanto on koko vuoden ajan esillä ja huomion kohteena. Lisäksi

9 9 tärkeitä ovat sote-alueen mahdolliset sanktiot. Voiko sote-alue esimerkiksi siirtää joidenkin palvelujen tuottamisen toiselle tuottajalle, jos jokin tuottaja ei onnistu tehtävässä. Kysymys 6. INTOSAIn tilintarkastusstandardit ja suositukset Aika-arvio: noin 25 min Maksimipistemäärä: 1,0 pistettä Eri maiden julkishallinnon tarkastusjärjestelmät, samoin kuin kirjanpitojärjestelmät eroavat jonkin verran toisistaan. INTOSAI International Organisation of Supreme Audit Institutions on eri maiden ylinten tarkastuselinten muodostama organisaatio, joka on laatinut tilintarkastusstandardeja ja suosituksia julkisen hallinnon tarkastusta varten: Financial Audit, Compliance Audit ja Performance Audit. Tuloksellisuustarkastusta käsittelee Performance Audit Guidelines, ISSAI Tehtävä: Miten INTOSAI:n mukaista tuloksellisuustarkastusta toteutetaan Suomessa a) valtionhallinnossa, b) kuntien hallinnossa ja c) ev. lut. seurakunnissa? Vastaus: Valtionhallinnossa Valtiontalouden tarkastusvirasto (VTV) on luokitellut tarkastustehtävänsä INTOSAIn luokittelun mukaan. VTV on laatinut oman ohjeen tuloksellisuustarkastuksesta (Tuloksellisuustarkastuksen ohje Edita 2010). Ohje perustuu INTOSAIn vahvistamiin ISSAItarkastusstandardeihin. Tuloksellisuustarkastuksen pääasiallinen tehtävä on tarkastaa taloudenhoidon tarkoituksenmukaisuutta, mutta siinä kiinnitetään huomiota myös taloudenhoidon laillisuudessa ja talousarvion noudattamisessa esiin tuleviin ongelmiin. VTV tuottaa vuosittain joukon tuloksellisuustarkastuskertomuksia. Tosiasiassa VTV tekee myös toisenlaista tuloksellisuustarkastusta. Tilintarkastuksessa tarkastetaan valtion kirjanpitoyksikköjen kirjanpito ja tilinpäätös. Tilinpäätöksen osa on kirjanpitoyksikköjen toimintakertomus. (ohje: Toimintakertomuksen laatiminen. Valtiokonttori ) Sen keskeinen osa taas on kirjanpitoyksikön toiminnan tuloksellisuuden esittely. Alla on ote VTV:n kirjanpidon tarkastusohjeesta. (Valtiontalouden tarkastusviraston suorittama tilintarkastus - sisältö ja periaatteet. Edita 2010.) Tilintarkastuksessa tarkastetaan toimintakertomuksessa esitetyn tuloksellisuusinformaation oikeellisuus ja riittävyys.

1) onko kunnan hallintoa hoidettu lain ja valtuuston päätösten mukaisesti; 2) onko kunnan tilinpäätös ja siihen kuuluva konsernitilinpäätös laadittu tilinpäätöksen laatimista koskevien")

10 10 Kunnallishallinnossa ja seurakunnissa ei sovelleta INTOSAIn standardeja. Käytännössä kunnissa on tuloksellisuustarkastusta. JHTT-tilintarkastajat tarkastavat (73, /519) 1) onko kunnan hallintoa hoidettu lain ja valtuuston päätösten mukaisesti; 2) onko kunnan tilinpäätös ja siihen kuuluva konsernitilinpäätös laadittu tilinpäätöksen laatimista koskevien säännösten ja määräysten mukaisesti sekä antavatko ne oikeat ja riittävät tiedot tilikauden toiminnasta, taloudesta, taloudellisesta kehityksestä ja taloudellisista vastuista. Erityisesti sote-toimialalla on runsaasti vaatimuksia palvelutasosta, jolla pyritään varmistamaan vaikuttavuus. Samoin lainsäädännössä on vaatimuksia resurssimitoituksista. Valtuuston päätöksiin, toiminnallisiin ja taloudellisiin tavoitteisiin sisältyy tuloksellisuustavoitteita kunnan hallitukselle ja sen alaisille yksiköille. Myös toimintakertomuksessa pitää raportoida valtuuston asettamien tavoitteiden toteutumisesta. Tilintarkastuksen näkökulmasta tässä osuudessa on kyse tuloksellisuutta koskevien lakien ja valtuuston päätöksen noudattamisesta sekä siitä, antaako tilinpäätös oikean ja riittävän kuvan. Tarkastuslautakunnan on kuntalain mukaan arvioitava, ovatko valtuuston asettamat toiminnalliset ja taloudelliset tavoitteet kunnassa ja kuntakonsernissa toteutuneet. Pykälän sanamuodon mukaan tarkastuslautakunnan tehtävä painottuu valtuuston päätöksen toteutumisen arvioimiseen. Käytännössä tarkastuslautakunnat tekevät lisäksi tarkoituksenmukaisuustarkastuksena pidettävää arviointia.

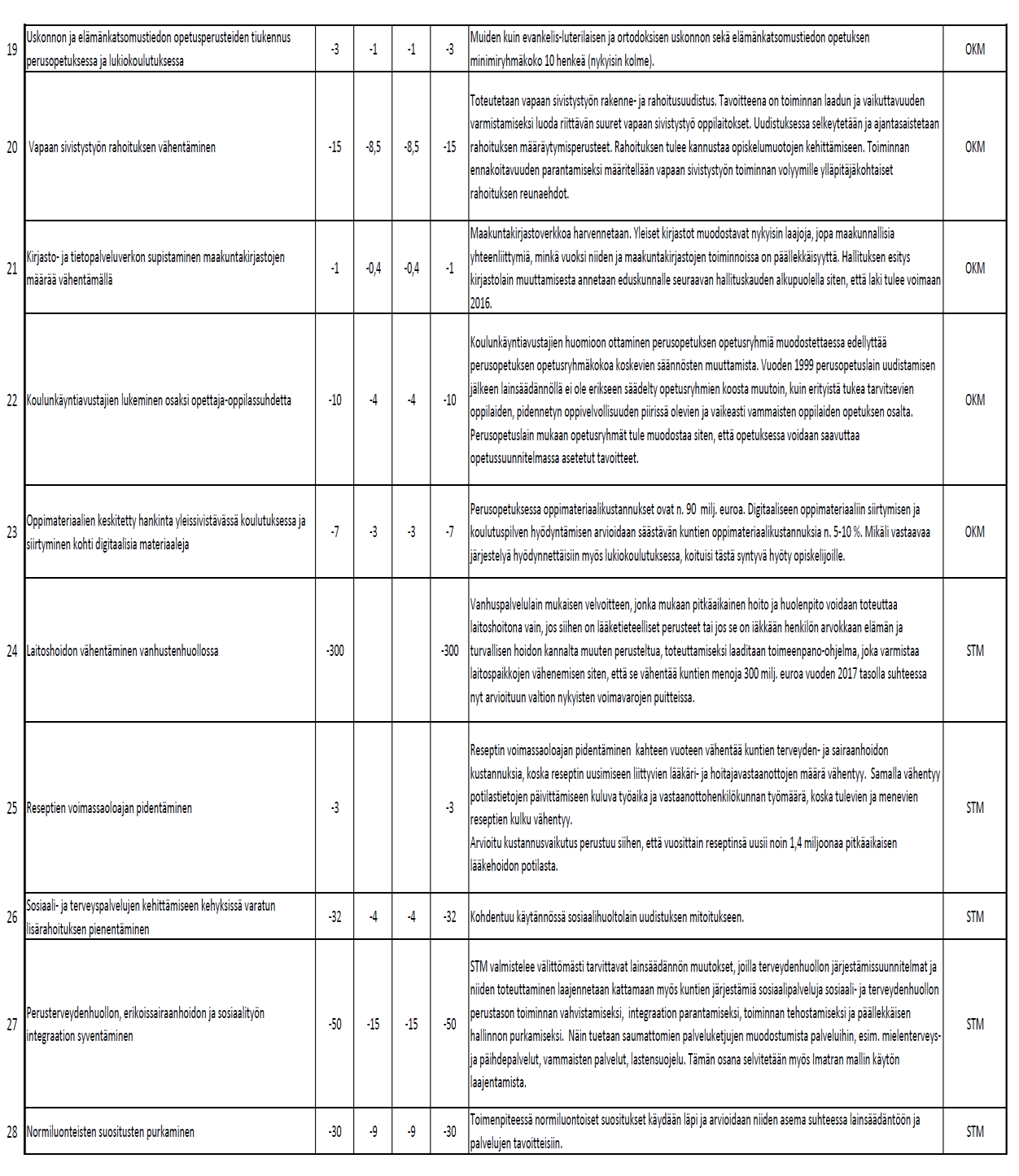

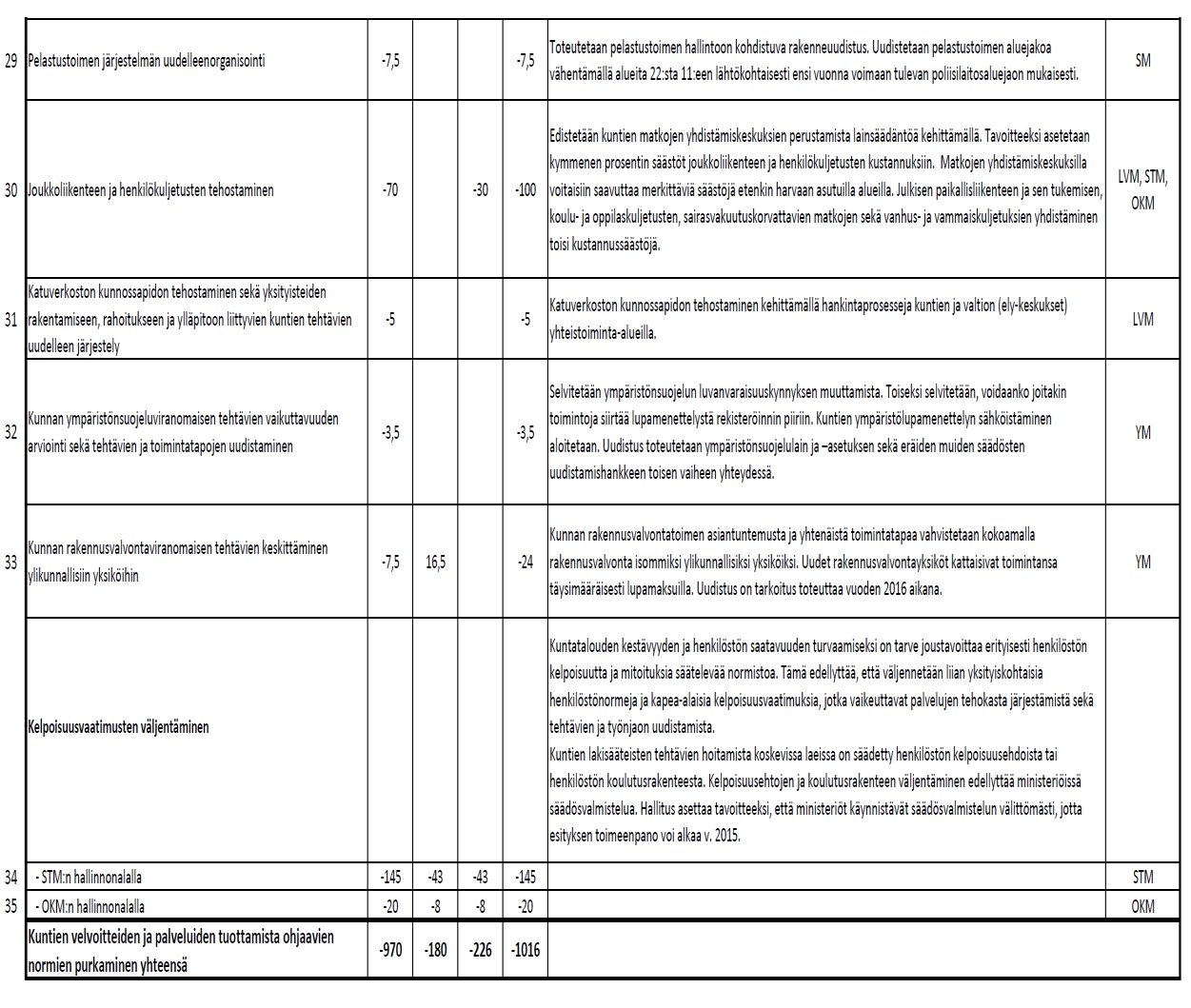

11 11 Seurakunnissa (kirkkojärjestys 2 ( /1014 v. 2012) talousarviossa sekä siihen liittyvässä toiminta- ja taloussuunnitelmassa hyväksytään toiminnalliset ja taloudelliset tavoitteet, jotka voivat koskea tuloksellisuutta. Kirkkojärjestyksen mukaan seurakunnissa kirkkovaltuusto valitsee toimikauttaan vastaavien vuosien hallinnon ja talouden tarkastamista varten vähintään kaksi tilintarkastajaa sekä yhtä monta varatilintarkastajaa. Tilintarkastajien on tarkastettava: 1) onko seurakunnan hallintoa hoidettu laillisesti ja kirkkovaltuuston päätösten mukaisesti; 2) onko seurakunnan tilinpäätös laadittu tilinpäätöksen laatimista koskevien säännösten ja määräysten mukaisesti sekä antaako se oikeat ja riittävät tiedot tilikauden toiminnasta, taloudesta, taloudellisesta kehityksestä ja taloudellisista vastuista Tilintarkastajan osalta tuloksellisuustarkastuksen tehtävä on samantapainen kuin kunnissa. Seurakunnissa ei ole tarkastuslautakuntia. Kysymys 7. Rakennepoliittinen ohjelma ja kuntien taloustilanne Aika-arvio: noin 35 min Maksimipistemäärä: 1,2 pistettä Hallitus teki päätöksen rakennepoliittisen ohjelman toimeenpanosta. Huolen aiheena on kasvava julkisen talouden kestävyysvaje ja sen umpeenkurominen. Lähivuosina julkisen talouden EDP-velka uhkaa ylittää EU:n vakaus- ja kasvusopimuksen mukaisten viitearvon (60 % BKT:sta). Samoin EU:n vakaus- ja kasvusopimukseen liittyvän liiallisten alijäämien menettelyn (EDP) mukainen julkinen alijäämä on huolestuttavalla tasolla. Kestävyysvajeen umpeenkuromiseksi julkisen sektorin pitää saada lisää tuloja tai vähentää menoja. Tähän kehitykseen hallitus tarttui tekemällä rakennepoliittisen ohjelman, jota se on konkretisoinut toimeenpanopäätöksellä. Kunnat ovat keskeinen osa julkistaloutta ja näin ollen osa kestävyysvajekehitystä. Toimeenpanopäätöksessä hallitus on esittänyt toimenpiteitä kuntien osuudesta kestävyysvajeen umpeenkuromisessa. Jäljempänä on otteita hallituksen rakennepoliittisen ohjelman toimeenpanopäätöksestä. Muutama asia hämmentää sinua kuntien talouden ja julkishallinnon tuloksellisuusproblematiikan hallitsijana. Tarkastelet kuntien tilinpäätöksiä

12 12 kokonaisuutena. Vuoden 2013 tilinpäätösten mukaan kunnille yhteensä on kertynyt yli 7 miljardia euroa ylijäämää sen jälkeen kun kunnissa alettiin vuodesta 2007 lähtien soveltamaan kirjanpitolakia. Kuntien kirjanpidollinen ylijäämä kasvoi myös vuoden 2013 tilinpäätöksissä, vaikka ennakkoon oletettiin tuloksen olevan vahvasti alijäämäinen. Rakennepoliittisen ohjelman sanoma on, että kuntien talous ei ole tasapainossa, vaan toimeenpanopäätöksen mukaan (jäljempänä olevan taulukon viimeinen rivi) kuntien tulojen ja menojen suhdetta on tasapainotettava 1016 miljoonaa euroa vuoteen 2017 mennessä. Tämä pienentäisi vastaavasti julkistalouden kestävyysvajekehitystä. Lisäksi valtio leikkaa kuntien valtionosuuksia eli kuntien tuloja. Samanaikaisesti kuntiin kohdistuu tuloksellisuus- ja vaikuttavuuspaineita, joita toistetaan useissa laeissa ja valtion meneillään olevassa vaikuttavuus- ja tuloksellisuusohjelmassa. Mitähän tämä kaikki oikein tarkoittaa? Vastaa seuraaviin kysymyksiin: 1) Miten tulkitset kuntien talouden tasapainoa edellä esitetyn perusteella? Täsmällinen perusteltu vastaus. Vastaus: Rakenneohjelma tarkastelee rahoituksellista tasapainoa, kuntien tilinpäätökset kertovat kirjanpidollisesta tasapainosta. Hallituksen käyttämä rahoituksellinen tasapaino kertoo verorahoitteisen toiminnan tulojen ja menojen suhteesta. Kuntien tilinpäätöksessä eivät ole mukana investointimenot, vaan investointien poistot. Kuntayhtymät kuuluvat julkiseen sektoriin. Oheinen valtion talousarviosta otettu laskelma havainnollistaa eroa. Kirjanpidon tilikauden tulos kertoo kirjanpidollisesta tasapainosta, rahoitusjäämä rahoituksellisesta tasapainosta.

paranevat yksittäisen kunnan ja koko kuntakentän kannalta?")

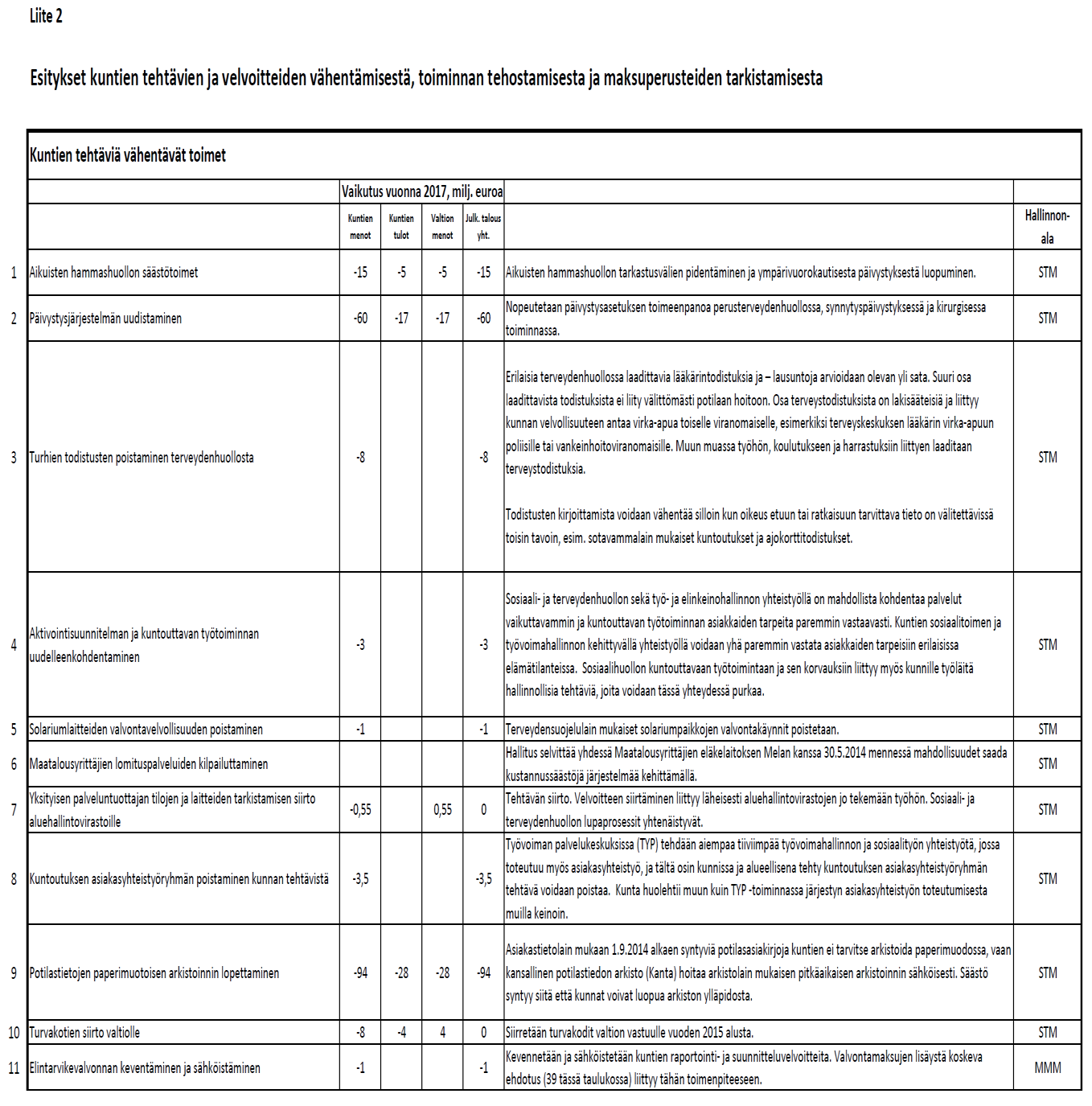

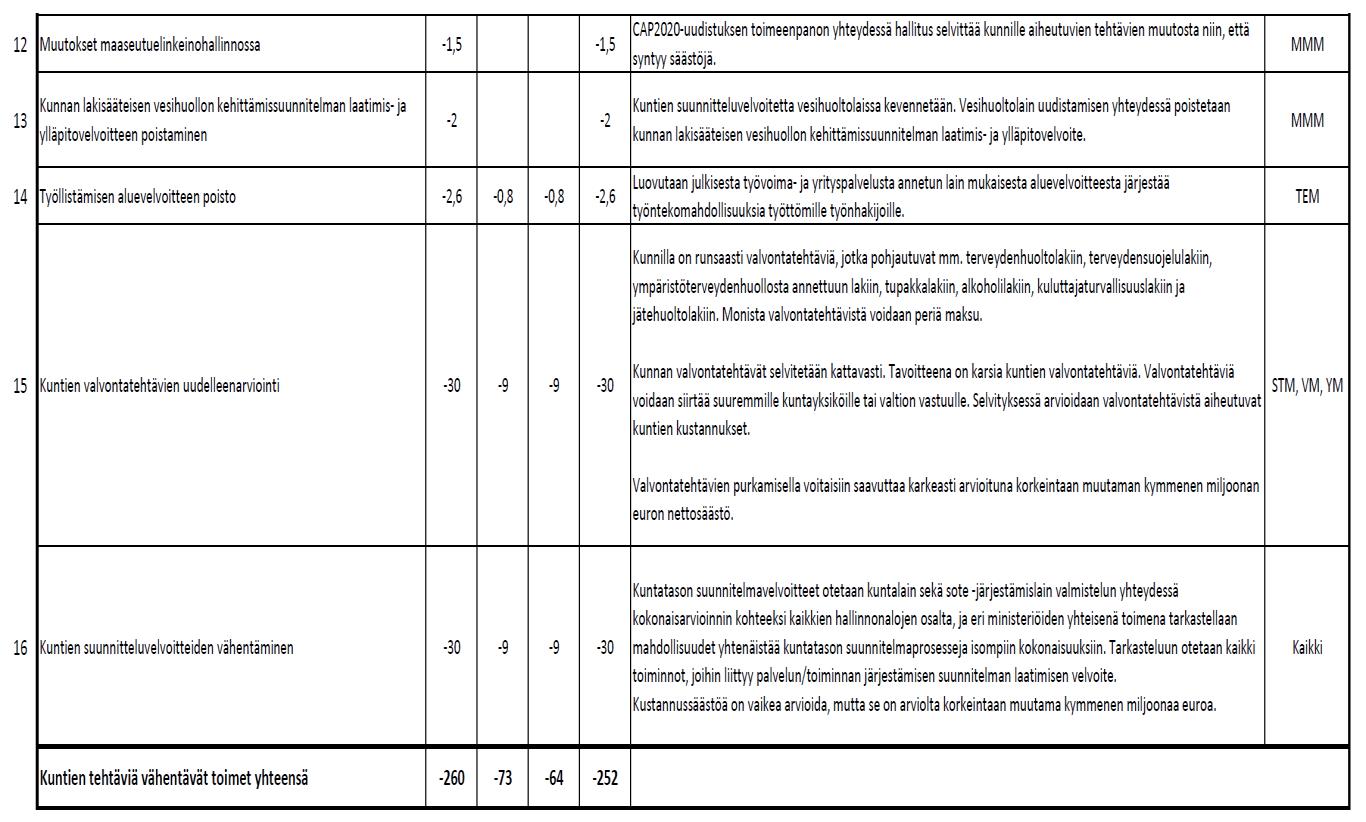

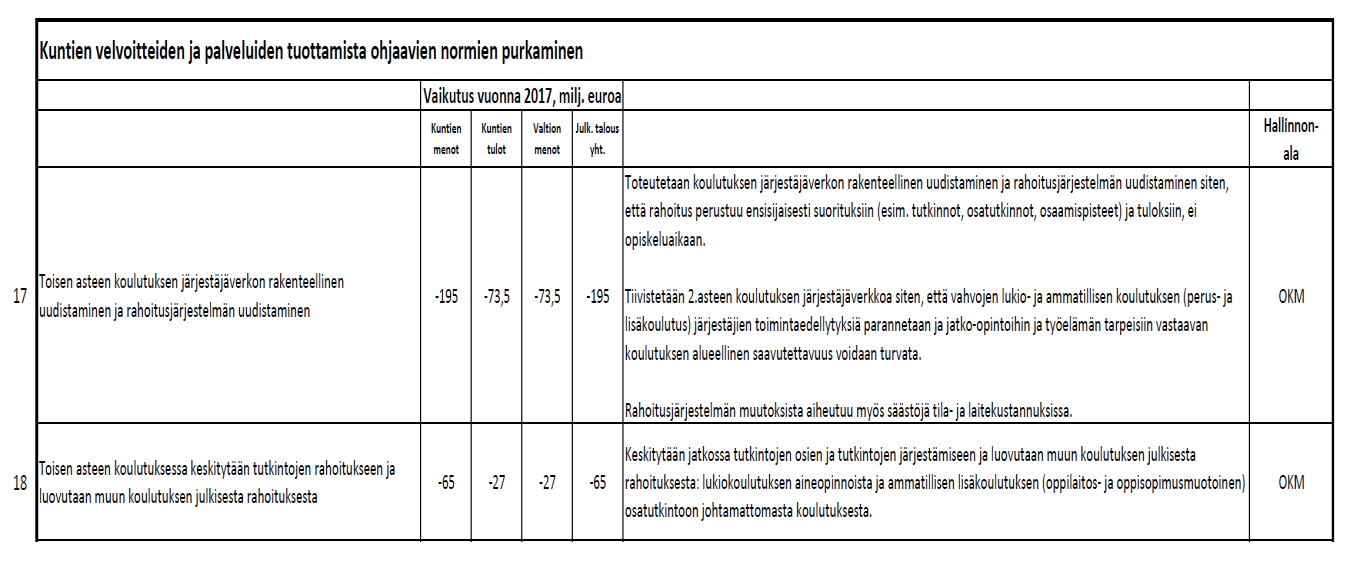

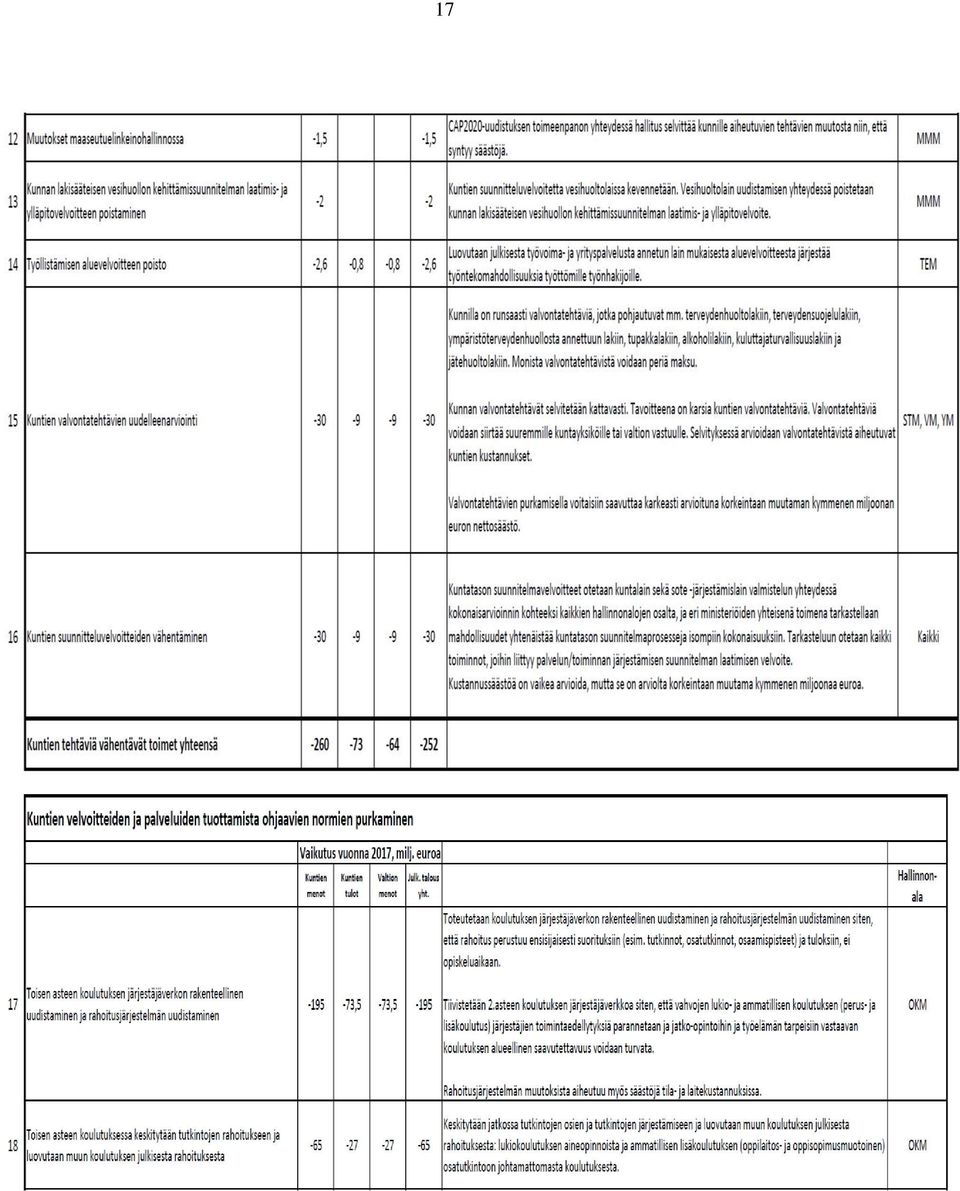

13 13 2) Arvioi toimeenpanopäätöksen yhteensä 35 toimenpiteestä kohtia 1-5 erikseen. Miten näillä toimenpiteillä menot vähenevät tai miten kustannustehokkuus (taloudellisuus/tuottavuus) paranevat yksittäisen kunnan ja koko kuntakentän kannalta? Vastaus: kustannusten väheneminen voi tapahtua a) leikkaamalla tehtävä/palvelu pois tai b) parantamalla kustannustehokkuutta, jolloin palvelutaso säilyy entisellään, mutta menot vähentyvät. - Näkyvät eri tavoin yksittäisissä kunnissa. Kohta 1. Aikuisten hammashuollon säästötoimet. Kyseessä on tehtävästä luopuminen (palvelutaso laskee), ei kustannustehokkuuden parantamisesta (palvelutaso säilyy). Menot saattavat vähentyä, jos aidosti voidaan luopua voimavaroista. Koko kuntakentän tasolla voi tulla menojen vähenemistä lasketulla tavalla, mutta yksittäisissä kunnissa tilanne voi hyvinkin vaihdella. Kohta 2. Päivystysjärjestelmän uudistaminen. Päivystysasetus keskittää palveluja. Tässä tavoitellaan kustannustehokkuutta ja vaikuttavuutta. Palveluja ei leikata. Tarjottavan palvelun sisältö muuttuu siten, että erityisvalmiudet paranevat (esim. hätäsektiovalmius) eli palvelutaso paranee. Samalla palvelujen keskittäminen siirtää monille kansalaisille palvelut

14 14 kauemmaksi eli ne ovat vaikeammin saavutettavissa. Oleellista on myös se, että lukuisissa päivystystapauksissa ei tarvita erityisvalmiuksia, jolloin päivystysyksiköissä voi olla ylikapasiteettia. Saattaa olla, että tämä toimenpide alentaa menoja sekä yksittäisten kuntien että koko yhteiskunnan tasolla. Kohta 3. Turhien todistuksen poistaminen terveydenhuollosta. Tässä pyritään leikkaamaan oikeasti tehtäviä terveydenhuollosta. Lääkärit kirjoittavat näitä normaalin työnsä ohessa tai työhön kuuluvana. Kustannusvaikutusten kannalta on oleellista se, että joko lääkäriresursseja voidaan aidosta vähentää tai välttää lääkäreiden lisäystarve. Kuntakentän kannalta tilanne voi johtaa kustannusten supistukseen. Monien yksittäisten kuntien kannalta tällä toimenpiteellä ei ole merkittävää vaikutusta kustannuksiin. Kohta 4. Aktivointisuunnitelman ja kuntouttavan työtoiminnan uudelleen kohdentaminen Kyseessä on palveluprosessin kustannustehokkuuden ja vaikuttavuuden parantaminen. Kustannusvaikutukset ovat hyvinkin mahdollisia sekä koko yhteiskunnan että yksittäisten kuntien tasolla. Kohta 5. Solariumlaitteiden valvontavelvollisuuden poistaminen Tässä on kyseessä palvelujen leikkaaminen ja siitä saatava menojen supistuminen. Kyse on samantapaisesta asiasta kuin edellä tarpeettomista todistuksista luopumisessa. 3) Mitä sanoisit kuntalaisen kannalta: paraneeko vai heikkeneekö vaikuttavuus kohtien 1-5 toimenpiteillä? Kohta 1. Aikuisten hammashuollon säästötoimet Aikuisten hammaston tila saattaa huonota harventuneiden tarkastusten seurauksena, mutta näin ei välttämättä tapahdu, sillä hammaston kunto riippuu useista muista tekijöistä. Kohta 2. Päivystysjärjestelmän uudistaminen. Päivystysasetus keskittää palveluja ja samalla siirtää kauemmaksi osassa maata. Samanaikaisesti valmius erityispalveluihin kasvaa. Yksittäisten kuntalaisten kannalta vaikuttavuus riippuu siitä, millaista palvelua hän päivystyksestä tarvitsee. Esim. hätäsektiotapauksessa vaikuttavuus varmasti paranee

15 15 ratkaisevasti, mutta normaaleissa synnytyksissä vaikuttavuus saattaa kärsiä pitempien matkojen vuoksi. Kohta 3. Turhien todistuksen poistaminen terveydenhuollosta Jos todistukset ovat turhia myös kansalaisen kannalta, vaikuttavuus ei kärsi. Jos ne ovat tarpeellisia, on oleellista se, mikä on vaihtoehto saada todistus. Kohta 4. Aktivointisuunnitelman ja kuntouttavan työtoiminnan uudelleen kohdentaminen Tämä ilmeisesti parantaa vaikuttavuutta paremman prosessinhallinnan kautta. Kohta 5. Solariumlaitteiden valvontavelvollisuuden poistaminen Tässä on kysyttävä, mikä on yleensäkin valvonnan tarkoitus tällaisissa toiminnoissa. Valvonnassa varmaan tarkastellaan laitteiden ja tilojen kuntoa. Oleellinen asia on lisäksi solariumlaitteiden käyttö, joka voi olla vaikuttavuuden kannalta oleellisin asia. Otteita hallituksen rakennepoliittisen päätöksen toimeenpanosta

16 16

17 17

18 18

19 19

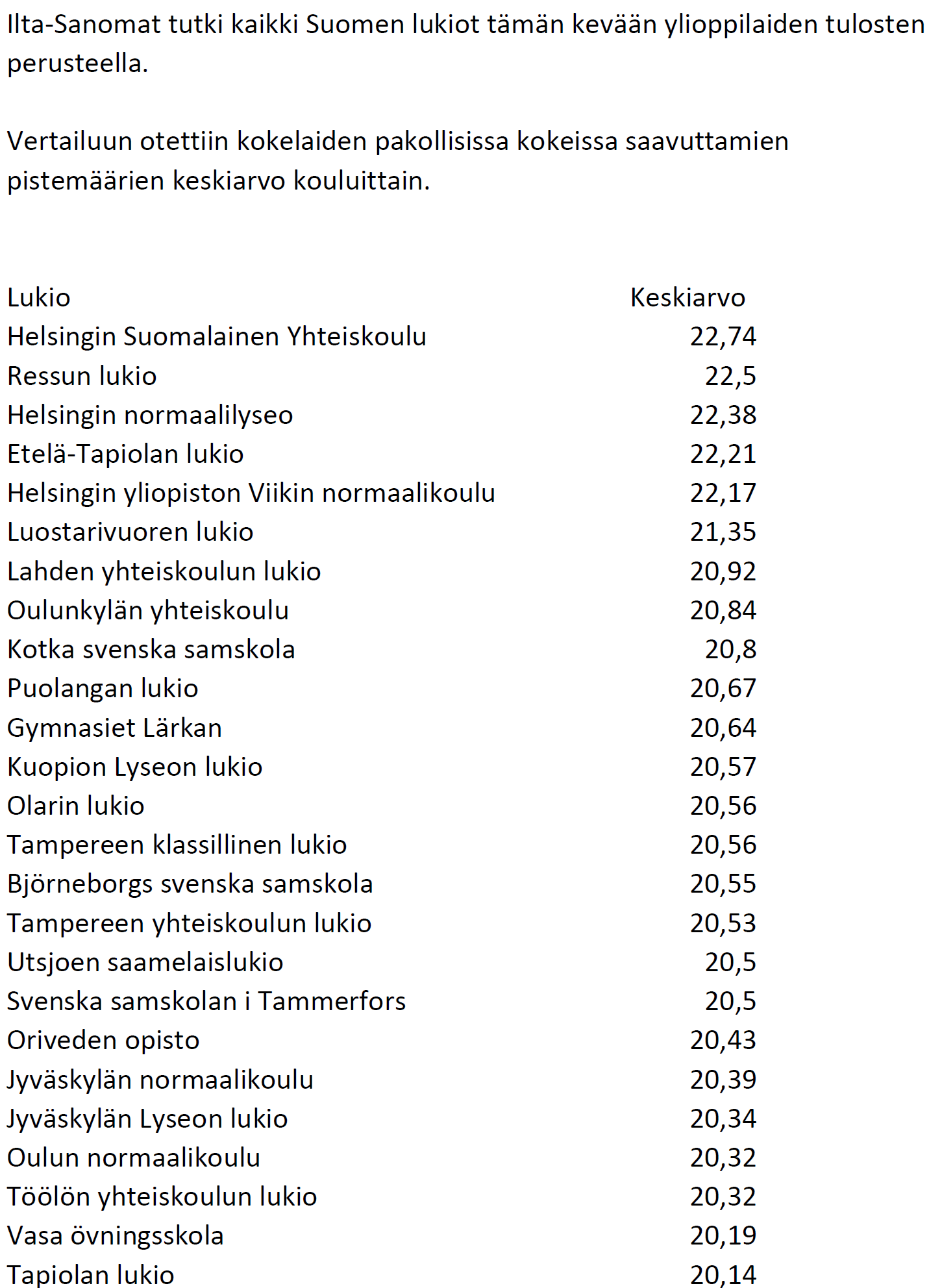

20 20 Kysymys 8. Vaikuttavuuden arviointi Aika-arvio: noin 20 min Maksimipistemäärä: 0,5 pistettä Koulujen päättymisen jälkeen julkisuudessa esitetään listoja, joissa on laitettu lukiot paremmuusjärjestykseen. Seuraavalla sivulla on Ilta-Sanomien laatima lista. Listaus tuo mieleen sen, että listan alkupäässä olevat lukiot ovat hyviä ja sellaisia, että niissä oppii, toisin sanoen niiden opetus on vaikuttavaa. Mitä tuo lista kertoo palvelua tuottavasta lukiosta ja sen opetuksen vaikuttavuudesta? Esitä perusteltu tulkinta siitä, miten käytetty mittari kuvaa lukioiden opetuksen vaikuttavuutta. Vastaus: Suoraa päätelmää lukion ja opetuksen vaikuttavuudesta ei Ilta- Sanomien listan perusteella voi tehdä. Menestyminen ylioppilaskirjoituksissa riippuu - oppilaista itsestään - opettajista ja opetusmenetelmistä - opiskeluilmapiiristä ja oppimisympäristöstä kokonaisuudessaan, jossa oppilaat ja opettajat ovat keskeisiä, mutta mm. opetusteknologilla on oma merkityksensä. Vanhempien ja kavereiden suhtautumisella on myös oleellinen merkitys. Vaikuttavuuden tulkinnassa on esitettävä varauksia sekä mittariin sekä mittauksen kohteeseen. a. Mittarin kattavuus. Käytetty mittari, pakollisten oppiaineiden keskiarvo, kertoo totuuden varmuudella vain ylioppilaskirjoitusten pakollisissa oppiaineissa onnistumisesta. Lukion ja sen opetuksen vaikuttavuudesta kokonaisuudessaan se ei kerro, koska koulun onnistuminen tehtävässään on laajempi kokonaisuus. Siihen kuuluvat ilman muuta myös valinnaiset aineet. Koulun vaikuttavuuteen kuuluu luonnollisesti myös kirjoitusten jälkeinen elämä jatko-opintoineen. Tämä ei välttämättä korreloi pakollisten oppiaineiden keskiarvoon. b. Kirjoitusten tulos. Käytetty mittari kuvaa lukion ylioppilaskirjoituksilla mitattua lopputulosta. Vaikuttavuuden kannalta mittari ei ota huomioon oppilaiden erilaista lähtötasoa ja lukion ulkopuolisia tekijöitä. Voidaan olettaa, että hyvä oppilaiden lähtötaso johtaa helpommin hyvään menestykseen ylioppilaskirjoituksissa, jolloin huononkin opetuksen jälkeen kirjoitusten tulos voi olla hyvä. Tämän vuoksi kirjoituksissa menestyminen ei kuvaa suoraan koulun opetuksen vaikuttavuutta.

21 21 c. Tulosten paraneminen lukion aikana. Mittaria voisi muuttaa siten, että lopputuloksen ohessa otetaan mukaan oppilaiden lähtötaso: vaikutuksiltaan hyvän opetuksen voisi olettaa parantavan oppilaiden suorituksia lukion aikana. Tässä mitattaisiin oppimistuloksissa tapahtunutta muutosta lukion aikana. Muutosmittari ei ole yksiselitteinen kahdesta syystä: jos hyvin kirjoittaneiden koulussa lähtötaso on korkea, ei koulu olisi hyvä, koska muutosta ei juuri voisi tapahtua. Toiseksi asiantuntijoiden mukaan peruskoulujen arvostelussa on eroja, jotka vaikuttavat muutoksen suuruuteen. Yläkanttiin arvostelleesta peruskoulusta tulleilla tulosten kohoamismahdollisuus on pieni, kun taas ankara arvostelu peruskoulussa antaa mahdollisuuksia parantaa arvosanoja enemmän lukion aikana. Lukion paremmuus saattaa selittyä tässä tapauksessa peruskoulun arvostelulla, ei lukion hyvyydellä. d. Mittauksen käyttäytymisvaikutus. Tietoisuus mittauksesta saattaa vaikuttaa lukioiden suuntautumiseen. Lukiot panostavat siihen, mitä mitataan ja voivat jättää muun taka-alalle. Tällä tavalla lukio voi kenties luoda mainetta, joka vaikuttaa oppilaiden, mutta myös henkilökunnan hakeutumiseen. e. Mittauksen aikaväli. Pienissä lukioissa yksittäisten kirjoittajien suoritukset voivat nostaa yksittäisinä vuosina kirjoittaneiden keskiarvoja. Lukion vaikuttavuus on ymmärrettävä pysyväisluonteiseksi. Siksi tuloksia pitäisi tarkastella usean vuoden keskiarvona. f. Keskeyttäneiden osuus. Yksi tulkinnassa huomioon otettava seikka on lukion keskeyttäneiden määrä. Opetus voi lukiossa tapahtua tavalla, jossa vain parhaat oppilaat pysyvät mukana. Yhteiskunnallisesti tarkasteltuna lukion vaikuttavuuteen kuuluu pitää keskeyttämisprosentit mahdollisimman pieninä. g. Kustannusvaikuttavuus. Oppilaitoksen menestykseen vaikuttaa myös oppilaitoksen resurssit. Mittari ei kerro lukion kustannustehokkuudesta, millä on erityistä merkitystä supistuvien tai hitaasti kasvavien voimavarojen tilanteessa. Mittari siis kertoo varmuudella sen, kuinka hyvin lukioista on kirjoitettu pakollisissa oppiaineissa. Laajempaan hyvyyden arviointiin sisältyy runsaasti tulkintaa.

22 22

Länsi-Suomen sote-alue tulee - oletko valmis? Vertaileva analyysi Länsi-Suomen sote-alueen kuntien kantokyvystä.

Länsi-Suomen sote-alue tulee - oletko valmis? Vertaileva analyysi Länsi-Suomen sote-alueen kuntien kantokyvystä. Porin kaupunki, lokakuu 2014 Sisällys 1. Johdanto 4 2. Taustatietoa ja käsitteitä 5 2.1.

Länsi-Suomen sote-alue tulee - oletko valmis? Vertaileva analyysi Länsi-Suomen sote-alueen kuntien kantokyvystä. Porin kaupunki, lokakuu 2014 Sisällys 1. Johdanto 4 2. Taustatietoa ja käsitteitä 5 2.1.

Tämä julkaisu on toteutettu osana valtioneuvoston vuoden 2014 selvitys- ja tutkimussuunnitelman toimeenpanoa (www.vn.fi/teas).

.") Antti Moisio Kuntatalouden vakauttaminen ja makro-ohjaus Tammikuuu 2015 Valtioneuvoston selvitys- ja tutkimustoiminnan julkaisusarja 2/2015 ISSN PDF 2342-6799 ISBN PDF 978-952-287-140-4 Tämä julkaisu on

Antti Moisio Kuntatalouden vakauttaminen ja makro-ohjaus Tammikuuu 2015 Valtioneuvoston selvitys- ja tutkimustoiminnan julkaisusarja 2/2015 ISSN PDF 2342-6799 ISBN PDF 978-952-287-140-4 Tämä julkaisu on

Kuntien henkilöstö, tehokkuus ja kuntakoko

Kuntien henkilöstö, tehokkuus ja kuntakoko Maria Solakivi Matti Virén Kuntien henkilöstö, tehokkuus ja kuntakoko K U N N A L L I S A L A N K E H I T T Ä M I S S Ä Ä T I Ö K A K S KUNTIEN HENKILÖSTÖ, TEHOKKUUS

Kuntien henkilöstö, tehokkuus ja kuntakoko Maria Solakivi Matti Virén Kuntien henkilöstö, tehokkuus ja kuntakoko K U N N A L L I S A L A N K E H I T T Ä M I S S Ä Ä T I Ö K A K S KUNTIEN HENKILÖSTÖ, TEHOKKUUS

KANNATTAAKO JULKISTEN HYVINVOINTI- PALVELUJEN TUOTANTO ULKOISTAA YKSITYISELLE SEKTORILLE?

Heikki Taimio Erikoistutkija, Palkansaajien tutkimuslaitos KANNATTAAKO JULKISTEN HYVINVOINTI- PALVELUJEN TUOTANTO ULKOISTAA YKSITYISELLE SEKTORILLE? Artikkeli käsittelee ensin terveys- ja sosiaalipalveluiden

Heikki Taimio Erikoistutkija, Palkansaajien tutkimuslaitos KANNATTAAKO JULKISTEN HYVINVOINTI- PALVELUJEN TUOTANTO ULKOISTAA YKSITYISELLE SEKTORILLE? Artikkeli käsittelee ensin terveys- ja sosiaalipalveluiden

[Kirjoita teksti] Salibandyseuran Hyvä Hallinto

![[Kirjoita teksti] Salibandyseuran Hyvä Hallinto](/thumbs/17/105930.jpg "[Kirjoita teksti] Salibandyseuran Hyvä Hallinto") [Kirjoita teksti] Salibandyseuran Hyvä Hallinto 2 Sisältö LUKIJALLE... 4 SEURAN HYVÄ HALLINTO... 5 1 Mikä on seura?... 5 1.1 Peruskäsitteitä... 5 1.2 Seuran tarkoitus... 6 1.3 Yhdistyksen säännöt... 6

[Kirjoita teksti] Salibandyseuran Hyvä Hallinto 2 Sisältö LUKIJALLE... 4 SEURAN HYVÄ HALLINTO... 5 1 Mikä on seura?... 5 1.1 Peruskäsitteitä... 5 1.2 Seuran tarkoitus... 6 1.3 Yhdistyksen säännöt... 6

Sosiaali- ja terveysministeriö 28.6.2013 Suomen Kuntaliitto

Sosiaali- ja terveysministeriö 28.6.2013 Suomen Kuntaliitto Vanhuspalvelulaki Laki ikääntyneen väestön toimintakyvyn tukemisesta sekä iäkkäiden sosiaali- ja terveyspalveluista Muistio lain toimeenpanon

Sosiaali- ja terveysministeriö 28.6.2013 Suomen Kuntaliitto Vanhuspalvelulaki Laki ikääntyneen väestön toimintakyvyn tukemisesta sekä iäkkäiden sosiaali- ja terveyspalveluista Muistio lain toimeenpanon

Reviisori2/2014. Nuorisotakuu ei vielä toimi. Innovaatioilla parempaan hallintoon. Toimeentulolakia sovelletaan väljästi

Reviisori2/2014 Innovaatioilla parempaan hallintoon Toimeentulolakia sovelletaan väljästi Tutkimusja kehitystoiminnalla laatua rakentamiseen Nuorisotakuu ei vielä toimi Valtiontalouden tarkastusviraston

Reviisori2/2014 Innovaatioilla parempaan hallintoon Toimeentulolakia sovelletaan väljästi Tutkimusja kehitystoiminnalla laatua rakentamiseen Nuorisotakuu ei vielä toimi Valtiontalouden tarkastusviraston

SEURAN HYVÄ HALLINTO. Voittoja joka päivä

SEURAN HYVÄ HALLINTO Voittoja joka päivä Sisällysluettelo Lukijalle... 3 1 Mikä on seura?... 4 1.1 Peruskäsitteitä... 4 1.2 Seuran tarkoitus... 4 1.3 Yhdistyksen säännöt... 4 1.4. Keskeisiä toimintaperiaatteita...

SEURAN HYVÄ HALLINTO Voittoja joka päivä Sisällysluettelo Lukijalle... 3 1 Mikä on seura?... 4 1.1 Peruskäsitteitä... 4 1.2 Seuran tarkoitus... 4 1.3 Yhdistyksen säännöt... 4 1.4. Keskeisiä toimintaperiaatteita...

Säätiöiden ja rahast S ojen neuv o ttel ukunt a r y. Delega D tionen för stiftelser och fonder r f. Helsinki 2010 3 1970 2010

1 2 Säätiöiden SÄÄTIÖIDEN ja rahastojen JA RAHASTOJEN neuvottelukunta NEUVOTTELUKUNTA ry. RY Delegationen DELEGATIONEN för stiftelser FÖR STIFTELSER och OCH fonder FONDER rf. RF Helsinki 2010 3 Toimittajat

1 2 Säätiöiden SÄÄTIÖIDEN ja rahastojen JA RAHASTOJEN neuvottelukunta NEUVOTTELUKUNTA ry. RY Delegationen DELEGATIONEN för stiftelser FÖR STIFTELSER och OCH fonder FONDER rf. RF Helsinki 2010 3 Toimittajat

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

Hallituksen esitys Eduskunnalle laeiksi holhoustoimen edunvalvontapalveluiden järjestämisestä sekä holhoustoimesta annetun lain 8 :n ja valtion oikeusaputoimistoista annetun lain 6 :n muuttamisesta ESITYKSEN

Hallituksen esitys Eduskunnalle laeiksi holhoustoimen edunvalvontapalveluiden järjestämisestä sekä holhoustoimesta annetun lain 8 :n ja valtion oikeusaputoimistoista annetun lain 6 :n muuttamisesta ESITYKSEN

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

Hallituksen esitys Eduskunnalle laeiksi nuorisolain sekä opiskelijavalintarekisteristä ja ylioppilastutkintorekisteristä annetun lain 5 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan

Hallituksen esitys Eduskunnalle laeiksi nuorisolain sekä opiskelijavalintarekisteristä ja ylioppilastutkintorekisteristä annetun lain 5 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan

Hyvä hallintotapa järjestössä

Hyvä hallintotapa järjestössä JULKAISIJA Sosiaali- ja terveysjärjestöjen yhteistyöyhdistys YTY ry Iso Roobertinkatu 1 A 16 00120 Helsinki KIRJOITTAJAT Anneli Pahta Olli Hakkarainen GRAAFINEN SUUNNITTELU

Hyvä hallintotapa järjestössä JULKAISIJA Sosiaali- ja terveysjärjestöjen yhteistyöyhdistys YTY ry Iso Roobertinkatu 1 A 16 00120 Helsinki KIRJOITTAJAT Anneli Pahta Olli Hakkarainen GRAAFINEN SUUNNITTELU

Kunnat turbulenssissa Millainen on tulevaisuuden kunta? Tulevaisuuden kunta asiantuntijatyöryhmän keskustelupaperi

Kunnat turbulenssissa Millainen on tulevaisuuden kunta? Tulevaisuuden kunta asiantuntijatyöryhmän keskustelupaperi Joulukuu 2014 VALTIOVARAINMINISTERIÖ PL 28 (Snellmaninkatu 1 A) 00023 VALTIONEUVOSTO Puhelin

Kunnat turbulenssissa Millainen on tulevaisuuden kunta? Tulevaisuuden kunta asiantuntijatyöryhmän keskustelupaperi Joulukuu 2014 VALTIOVARAINMINISTERIÖ PL 28 (Snellmaninkatu 1 A) 00023 VALTIONEUVOSTO Puhelin

MITÄ ON NUORISOALAN EHKÄISEVÄ PÄIHDETYÖ? Laadukkaan päihdekasvatuksen tukimateriaali

MITÄ ON NUORISOALAN EHKÄISEVÄ PÄIHDETYÖ? Laadukkaan päihdekasvatuksen tukimateriaali Mitä on nuorisoalan ehkäisevä päihdetyö? Laadukkaan päihdekasvatuksen tukimateriaali 2. uudistettu painos Toimittajat:

MITÄ ON NUORISOALAN EHKÄISEVÄ PÄIHDETYÖ? Laadukkaan päihdekasvatuksen tukimateriaali Mitä on nuorisoalan ehkäisevä päihdetyö? Laadukkaan päihdekasvatuksen tukimateriaali 2. uudistettu painos Toimittajat:

Vapaaehtoinen ruotsi on hyvinvointietu

Vapaaehtoinen ruotsi on hyvinvointietu Suomenkielisten näkökulma kielipolitiikkaan Ilmari Rostila Suomen Perusta Raportin kirjoittaja Sisältö Professori, YTT Ilmari Rostila on toiminut hyvinvointipalvelujen

Vapaaehtoinen ruotsi on hyvinvointietu Suomenkielisten näkökulma kielipolitiikkaan Ilmari Rostila Suomen Perusta Raportin kirjoittaja Sisältö Professori, YTT Ilmari Rostila on toiminut hyvinvointipalvelujen

kunnat ja kilpailu Paula Linna Timo Pihkala Kilpailutus ja toimittajayhteistyö

Paula Linna Timo Pihkala Kilpailutus ja toimittajayhteistyö kunnissa kunnat ja kilpailu KUNNALLISALAN KEHITTÄMISSÄÄTIÖ Kilpailutus ja toimittajayhteistyö kunnissa Paula Linna Timo Pihkala Kilpailutus ja

Paula Linna Timo Pihkala Kilpailutus ja toimittajayhteistyö kunnissa kunnat ja kilpailu KUNNALLISALAN KEHITTÄMISSÄÄTIÖ Kilpailutus ja toimittajayhteistyö kunnissa Paula Linna Timo Pihkala Kilpailutus ja

Työelämätaidot Tarja Surakka & Tomi Rantamäki

o s a a Miten toimit työmarkkinoilla tiedä Millaisessa maailmassa työyhteisöt toimivat Miten toimit osana työyhteisöä Miten työyhteisöt toimivat Miten toimit töissä Mikä sinulle on tärkeää Työelämätaidot

o s a a Miten toimit työmarkkinoilla tiedä Millaisessa maailmassa työyhteisöt toimivat Miten toimit osana työyhteisöä Miten työyhteisöt toimivat Miten toimit töissä Mikä sinulle on tärkeää Työelämätaidot

Kunnallisen sosiaalipolitiikan tila ja tulevaisuus. Haasteet opetukselle ja tutkimukselle. toim. Ulla Salonen-Soulié

Kunnallisen sosiaalipolitiikan tila ja tulevaisuus Haasteet opetukselle ja tutkimukselle toim. Ulla Salonen-Soulié IX Bruno Sarlin -työseminaari, Huoltaja-säätiön 60-vuotisjuhlaseminaari 21.11.2013 IX

Kunnallisen sosiaalipolitiikan tila ja tulevaisuus Haasteet opetukselle ja tutkimukselle toim. Ulla Salonen-Soulié IX Bruno Sarlin -työseminaari, Huoltaja-säätiön 60-vuotisjuhlaseminaari 21.11.2013 IX

Hyvä esimiestyö. Maijaliisa Kaistila TYÖTURVALLISUUSKESKUS KUNTIEN ELÄKEVAKUUTUS

2 Hyvä esimiestyö Maijaliisa Kaistila TYÖTURVALLISUUSKESKUS KUNTIEN ELÄKEVAKUUTUS 3 Tätä opasta voit vapaasti hyödyntää koulutuksessa ja esimiestyössä. Voit tulostaa sen käyttöösi maksutta internet-osoitteista:

2 Hyvä esimiestyö Maijaliisa Kaistila TYÖTURVALLISUUSKESKUS KUNTIEN ELÄKEVAKUUTUS 3 Tätä opasta voit vapaasti hyödyntää koulutuksessa ja esimiestyössä. Voit tulostaa sen käyttöösi maksutta internet-osoitteista:

Tutkimuskatsauksia HEIKKI HELIN. Kuntien talouden kehitys 1988 2008 HELSINGIN KAUPUNGIN TIETOKESKUS

HELSINGIN KAUPUNGIN TIETOKESKUS Tutkimuskatsauksia 2010 6 HEIKKI HELIN Aina on ollut vaikeaa Kuntien talouden kehitys 1988 2008 LISÄTIETOJA Heikki Helin puh. 040 516 5976 Sukunimi.etunimi@phnet.fi ISSN

HELSINGIN KAUPUNGIN TIETOKESKUS Tutkimuskatsauksia 2010 6 HEIKKI HELIN Aina on ollut vaikeaa Kuntien talouden kehitys 1988 2008 LISÄTIETOJA Heikki Helin puh. 040 516 5976 Sukunimi.etunimi@phnet.fi ISSN

KESKI-SUOMEN SOTE 2020

HANKESUUNNITELMA KASTE II -OHJELMAAN KESKI-SUOMEN SOTE 2020 Keski-Suomen sosiaali- ja terveydenhuollon palvelukonsepti 30.9.2013 SISÄLLYS 1 HANKKEEN TAUSTA JA TARVE 4 1.1 Keski-Suomessa tehty sosiaali-

HANKESUUNNITELMA KASTE II -OHJELMAAN KESKI-SUOMEN SOTE 2020 Keski-Suomen sosiaali- ja terveydenhuollon palvelukonsepti 30.9.2013 SISÄLLYS 1 HANKKEEN TAUSTA JA TARVE 4 1.1 Keski-Suomessa tehty sosiaali-

Kuntien vanhuspalvelujen kilpailuttamiskokemuksia

Liisa Kähkönen Raija Volk Kuntien vanhuspalvelujen kilpailuttamiskokemuksia kunnat ja kilpailu KUNNALLISALAN KEHITTÄMISSÄÄTIÖ Kuntien vanhuspalvelujen kilpailuttamiskokemuksia Liisa Kähkönen Raija Volk

Liisa Kähkönen Raija Volk Kuntien vanhuspalvelujen kilpailuttamiskokemuksia kunnat ja kilpailu KUNNALLISALAN KEHITTÄMISSÄÄTIÖ Kuntien vanhuspalvelujen kilpailuttamiskokemuksia Liisa Kähkönen Raija Volk

Mikkelin Seudun Sosiaali- ja terveystoimi SOTE-hankinnoissa noudatettavat periaatteet Palvelujen hankinnan periaatteet -työryhmä

Etelä-Savon Tarjousasiamies - Projekti Mikkelin Seudun Sosiaali- ja terveystoimi SOTE-hankinnoissa noudatettavat periaatteet Palvelujen hankinnan periaatteet -työryhmä SISÄLLYSLUETTELO 1. Taustaa... 3

Etelä-Savon Tarjousasiamies - Projekti Mikkelin Seudun Sosiaali- ja terveystoimi SOTE-hankinnoissa noudatettavat periaatteet Palvelujen hankinnan periaatteet -työryhmä SISÄLLYSLUETTELO 1. Taustaa... 3

YHTÄLÖ. Yhdistyksen talous ja verotus. Mitä pienessä yhdistyksessä pitäisi osata? Paula Pylkkänen 2009. Kansalaisjärjestöteemaryhmä

YHTÄLÖ Yhdistyksen talous ja verotus Mitä pienessä yhdistyksessä pitäisi osata? Paula Pylkkänen 2009 Kansalaisjärjestöteemaryhmä MAASEUTUPOLITIIKAN YHTEISTYÖRYHMÄN JULKAISUJA 1/2009 Sivu 1 SISÄLLYS 1 LUKIJALLE...

YHTÄLÖ Yhdistyksen talous ja verotus Mitä pienessä yhdistyksessä pitäisi osata? Paula Pylkkänen 2009 Kansalaisjärjestöteemaryhmä MAASEUTUPOLITIIKAN YHTEISTYÖRYHMÄN JULKAISUJA 1/2009 Sivu 1 SISÄLLYS 1 LUKIJALLE...

TARKASTUSLAUTAKUNNAN ARVIOINTIKERTOMUS VUODELTA 2014

TARKASTUSLAUTAKUNNAN ARVIOINTIKERTOMUS VUODELTA 2014 Helsingin ja Uudenmaan sairaanhoitopiirin valtuustolle Oikea-aikaisuus Tutkimusrahoitus Organisaatiorakenne Toimitilat ja teknologia Tehokkuus Laatu

TARKASTUSLAUTAKUNNAN ARVIOINTIKERTOMUS VUODELTA 2014 Helsingin ja Uudenmaan sairaanhoitopiirin valtuustolle Oikea-aikaisuus Tutkimusrahoitus Organisaatiorakenne Toimitilat ja teknologia Tehokkuus Laatu

Nuorisotakuu - uusi tapa toimia. Kunnille suunnatun kyselyn tuloksia

Nuorisotakuu - uusi tapa toimia Kunnille suunnatun kyselyn tuloksia Helsinki 2013 TEKIJÄT Maarit Kallio-Savela Kari Sjöholm Johanna Selkee ISBN 978-952-293-046-0 (pdf) Suomen Kuntaliitto Helsinki 2013

Nuorisotakuu - uusi tapa toimia Kunnille suunnatun kyselyn tuloksia Helsinki 2013 TEKIJÄT Maarit Kallio-Savela Kari Sjöholm Johanna Selkee ISBN 978-952-293-046-0 (pdf) Suomen Kuntaliitto Helsinki 2013

Miten vaikutan? Kansalaistoimijan vaikuttamisopas. Anne Ilvonen. OK-opintokeskus

Miten vaikutan? Kansalaistoimijan vaikuttamisopas Anne Ilvonen OK-opintokeskus Sisältö Vaikuttaminen on jokaisen kansalaistaito... 5 1. Mitä vaikuttaminen on?... 6 1.1. Valta... 7 1.2. Osallistuminen...

Miten vaikutan? Kansalaistoimijan vaikuttamisopas Anne Ilvonen OK-opintokeskus Sisältö Vaikuttaminen on jokaisen kansalaistaito... 5 1. Mitä vaikuttaminen on?... 6 1.1. Valta... 7 1.2. Osallistuminen...

LÄNSI-POHJAN SOTE- YHTEISTOIMINTA-ALUE SELVITYS

LÄNSI-POHJAN SOTE- YHTEISTOIMINTA-ALUE SELVITYS Meri - Lapin kehittämiskeskus Leena Leväsvirta, Seija Parviainen 31.3.2014 Kuva Roosa Sieriä 2 SISÄLTÖ 1. LÄNSI-POHJAN ALUEEN YHTEINEN TAHTOTILA JA AIKAISEMMAT

LÄNSI-POHJAN SOTE- YHTEISTOIMINTA-ALUE SELVITYS Meri - Lapin kehittämiskeskus Leena Leväsvirta, Seija Parviainen 31.3.2014 Kuva Roosa Sieriä 2 SISÄLTÖ 1. LÄNSI-POHJAN ALUEEN YHTEINEN TAHTOTILA JA AIKAISEMMAT

Omat vai ulkoistetut palvelut?

Omat vai ulkoistetut palvelut? Julkisten ja hyvinvointialojen liitto JHL 11/2010 Toimittanut Jorma Peussa JHL Omat vai ulkoistetut palvelut? 3 Hyvä kuntapäättäjä, JHL on tuottanut tämän aineiston kuntapäättäjien

Omat vai ulkoistetut palvelut? Julkisten ja hyvinvointialojen liitto JHL 11/2010 Toimittanut Jorma Peussa JHL Omat vai ulkoistetut palvelut? 3 Hyvä kuntapäättäjä, JHL on tuottanut tämän aineiston kuntapäättäjien

Reviisori1/2011. Kaikki irti tiedosta. Virkamatkat fiksuiksi. Liikkumavaraa kehykseen. Vaalirahoituslaki testissä

Reviisori1/2011 Virkamatkat fiksuiksi Liikkumavaraa kehykseen Vaalirahoituslaki testissä Kaikki irti tiedosta Valtiontalouden tarkastusviraston asiakaslehti Sisältö Reviisori 1/2011 Julkaisija Valtiontalouden

Reviisori1/2011 Virkamatkat fiksuiksi Liikkumavaraa kehykseen Vaalirahoituslaki testissä Kaikki irti tiedosta Valtiontalouden tarkastusviraston asiakaslehti Sisältö Reviisori 1/2011 Julkaisija Valtiontalouden