Seurannan aloitus 9/2015

|

|

|

- Veikko Siitonen

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 eq Seurannan aloitus 9/215

2 Yhtiöraportti eq Oyj Yritysjärjestelyjä odotellessa Aloitamme eq:n seurannan 5,7 euron tavoitehinnalla ja lisää-suosituksella. Odotamme yhtiöltä vahvaa tuloskasvua lähivuosille ja taseen purkautumisen myötä osinkotuotto tulee olemaan pörssin korkeimpia. Tulospohjaisesti haastavat arvostuskertoimet ovat hyväksyttävissä erinomaisen osinkotuoton, vahvan tuloskasvun ja yritysjärjestelyoption myötä. Kotimainen sijoituspalveluyhtiö eq on suomalainen varainhoitoon ja investointipankkitoimintaan keskittyvä konserni. Konsernin hallinnoitavat varat olivat Q2:n lopussa 7,8 miljardia. Konsernilla on kolme liiketoimintaa: Varainhoito, investointipankki (Advium) ja omasta taseesta tehtävä sijoitustoiminta. Nykymuotoinen eq on syntynyt vuonna 211, kun Amanda Capital, eq Varainhoito ja Advium yhdistyivät. Vuodet eq kasvatti skaalaansa ostamalla ICECAPITAL:n varainhoidon ja saneerasi kulurakenteensa (henkilöstö, IT, hallinto) kestävälle tasolle. Vahva tuloskasvu jatkuu Odotamme eq:lta vahvaa tuloskasvua lähivuosina. Varallisuusarvojen kasvu yhdessä yhtiön onnistuneen myynnin ja kasvavien tuottopalkkioiden kanssa tulee pitämään nettoliikevaihdon selvällä kasvu-uralla. Kiinteästä kulurakenteesta johtuen tämä kasvu heijastuu voimakkaasti tulokseen. Ennustamme 215 liikevoiton kasvavan 35 % ja 216 osalta 16 %. Segmenteistä keskeisenä tulosajurina on Varainhoito ja etenkin sen kiinteistörahastot. Vuosien 215 ja 216 osalta odotamme osingon säilyvän edellisvuoden tapaan,5 eurossa. Yhtiön sijoituksista saama vahva kassavirta yhdessä taseen ylikapitalisoitumisen purkautumisen kanssa pitää osingon laskuun liittyvän riskin pienenä. Osien summa valuaation lähtökohtana Näkemyksemme mukaan oikea tapa arvottaa eq:ta on sen osien summa johtuen yhtiön vahvasta yritysjärjestelyoptioista. Varainhoito on konsernin ylivoimaisesti arvokkain osa ja sen arvo on laskelmissamme noin 15 MEUR. Varainhoidon arvostuskerron (EV/EBIT 11,5x) heijastelee preemiota suhteessa verrokkiryhmään (EV/EBIT 9x), mutta tämä on mielestämme perusteltua ottaen huomioon divisioonan vahvat tuloskasvunäkymät. Adviumin arvo on laskelmissamme 15 MEUR ja heijastelee investointipankille tyypillistä matalahkoa arvostuskerrointa (EV/EBIT 7x). Sijoitukset-segmentin arvo on sen Q2 15 tasearvo 24,6 MEUR ja konsernikulujen nettonykyarvo on laskelmassamme -14,5 MEUR. Kokonaisuutena osien summa arviomme on 19 MEUR tai 5,16 euroa per osake. Vahva osinko ja yritysjärjestelyoptio oikeuttavat preemion Näkemyksemme mukaan eq:lle on perusteltua hinnoitella lievällä preemiolla suhteessa sen osien summaan. Tämä johtuu siitä, että Adviumin arvo on eq:lle suurempi kuin sen arvo itsenäisenä yhtiönä (henkilökunnan vaihtuvuusriski pienempi ja konsernin kyky kestää tulosheilahteluja korkeampi) ja toisaalta yhtiön vahva yritysjärjestelyoptio tukee preemiohinnoittelua. eq:n nykyinen avainhenkilöstö on osoittanut kyvykkyytensä yritysjärjestelyissä mm. rakentamalla nykyisen eq:n ja toisaalta myymällä eq:n vuonna 27 Straumur-Burdarasille selkeään ylihintaan ja ostamalla sen palat takaisin pilkkahintaan 29. Näin ollen tämän yritysjärjestelyoption arvo on selvästi positiivinen nykyisten omistajien kannalta. Tulospohjaisesti osakkeen nousuvara on rajallinen (216e P/E 16x ja EV/EBIT 1x), mutta erinomainen osinkotuotto (215e ja 216e 1 %) ja vahva tuloskasvu antavat osakkeelle edelleen nousuvaraa. Analyytikko Sauli Vilén sauli.vilen@inderes.fi Suositus Lisää Tavoitehinta: 5,7 8, 7, 6, 5, 4, 3, 2, 1,, 9/12 3/13 9/13 3/14 9/14 3/15 9/15 eq OMXHCAP Eilisen päätös 4,97 EUR 12 kk vaihteluväli 3,5-6,75 EUR Potentiaali +15 % Avainluvut e 216e Liikevaihto 24,4 29,8 32,3 kasvu-% 3 % 22 % 8 % Liikevoitto 9, 12,2 14,1 Liikevoitto-% 37 % 41 % 44 % Nettotulos 7,1 9,7 11,3 EPS,2,27,3 Osinko,5,5,5 P/E 2,5 18,8 16,4 P/B 1,9 2,7 3, P/S 6, 6,2 5,7 EV/EBIT 1,8 11,7 1,6 EV/EBITDA 9,8 11, 1,3 Osinkotuotto-% 13 % 1 % 1 % Lähde: Inderes 2

3 MEUR MEUR eq yhteenveto Sijoitusnäkemys Arvoajurit Riskitekijät Arvostus Varainhoidon kasvu Kiinteistörahastot Yritysjärjestelyt Markkinatilanteen heikentyminen Toimialan regulaatio Suomen talous Osinkotuotto erinomaisella tasolla Osakkeessa jatkuva yritysjärjestely-optio Tulospohjaisesti nousuvara rajallinen Lisää Tavoitehinta: 5,7 Liiketoiminnan kehitys Nettoliikevaihto Liikevoitto % e 216e 44% 42% 4% 38% 36% e 216e Varainhoito Konsernihallinto Varainhoito Advium Sijoitustoiminnan tuotot Advium EBIT-% Sijoitustoiminnan tuotot Lähde: eq, Inderes Voitonjako EPS ja CPS,6,6,4,4,2,2, e 216e, e 216e Osinko Pääoman palautus EPS Rahavirta per osake Lähde: eq, Inderes Arvostus 215e 19x 11x 2,7x 1% P/E EV/EBITDA P/B Osinko-% 3

4 Sisällysluettelo eq yhteenveto... 3 Yhtiökuvaus... 5 Varainhoito... 7 Corporate Finance (Advium) Sijoitukset Toimiala ja kilpailijakenttä Strategia, kilpailuedut ja riskit Taloudellinen tilanne Konsernin ennusteet Arvostus ja näkemys Tuloslaskelma, tase ja DCF-malli...37 Vuosineljännesennusteet ja tiivistelmä Vastuuvapauslauseke

5 Yhtiökuvaus eq on kotimainen varainhoito- ja investointipankkitoimintaan keskittynyt konserni ja hallinnoitavalla varallisuudella mitattuna yksi Suomen suurimmista pankkitoiminnasta riippumattomista toimijoista. Nykymuotoinen eq on syntynyt useista yritysjärjestelyistä ja viimeiset vuodet yhtiö on keskittynyt integraatioon, palvelutarjonnan laajentamiseen ja skaalan kasvattamiseen. Yhtiökuvaus Merkkitävä kotimainen varainhoitoja eq on suomalainen varainhoitoon ja investointipankkitoimintaan keskittyvä konserni. Konserni tarjoaa asiakkailleen sijoitus- ja pääomarahastoihin liittyviä palveluita, yksilöllistä varainhoitoa, strukturoituja sijoitustuotteita, sijoitusvakuutuksia sekä laajan valikoiman kansainvälisten yhteistyökumppaneiden sijoitusrahastoja. Varainhoidon asiakkaat ovat institutionaalisia sijoittajia ja yksityishenkilöitä. Konsernin hallinnoitavat varat olivat Q2 15 lopussa yhteensä 7,8 miljardia euroa. eq:lla on Suomeen rekisteröityjä sijoitusrahastoja 26 kpl ja niissä on hallinnoitavana noin 1,65 miljardia euroa asiakkaiden varoja. Kansainvälisten yhteistyökumppaneiden rahastoissa on asiakasvaroja noin 1,9 miljardia euroa ja Private Equity - varainhoidossa noin 3,5 miljardia euroa. Lisäksi konserniin kuuluva Advium Corporate Finance tarjoaa yritys- ja kiinteistöjärjestelyihin sekä pääomajärjestelyihin liittyviä palveluja. Konsernissa työskentelee yhteensä noin 8 rahoitusalan asiantuntijaa. Yhtiö tekee myös omasta taseestaan sijoituksia pääomarahastoihin ja Q2 15:n lopussa yhtiön omien sijoitusten tasearvo oli 24,6 MEUR. Liikevoiton jakautuminen 215e Yritysjärjestelyin rakennettu Nykymuotoinen eq syntyi vuonna 211, kun pörssiyhtiö Amanda Capital osti yksityisessä omistuksessa olleet eq Asset Managementin ja Advium Corporate Financen. Järjestelyn seurauksena eq Asset Managementin ja Adviumin omistajista tuli Amanda Capitalin merkittäviä omistajia. Järjestelyssä Adviumin omistajat saivat 18 %:n ja eq:n omistajat 12 %:n osuuden Amanda Capitalista. Samassa yhteydessä uuden eq-konsernin toimitusjohtajaksi nousi silloinen Adviumin ja nykyinen eq:n toimitusjohtaja Janne Larma. Transaktion tarkoituksena oli luoda Suomeen uusi finanssitalo joka pystyy vastaamaan toimialan muuttuvaan toimintaympäristöön ja nousemaan seuraavaan kokoluokkaan. Vuonna 212 uusi eq-konserni teki merkittävän yritysjärjestelyn, kun se osti ICECAPITAL:n varainhoitoliiketoiminnan. Yrityskaupan myötä eq:n hallinnoitava varallisuus kasvoi 3,4 miljardista 6, miljardiin ja yhtiön rahastotarjonta kasvoi merkittävästi 4 rahastoon. Kaupan tarkoituksena oli nostaa eq seuraavaan kokoluokkaan ja hyödyntää toimialalle tyypillisiä merkittäviä synergioita. Lisäksi vuonna 212 yhtiö osti 5 %:n omistusosuuden Finnreit rahastoyhtiöstä ja laajensi tämän myötä tarjontaansa kiinteistörahastoihin. Vuoden 213 aikana eq saneerasi rajusti Varainhoitoliiketoimintaansa, kun se karsi ICECAPITAL-ostosta syntyneitä päällekkäisyyksiä. eq osti myös loput Finnreit rahastoyhtiöistä. Vuoden 214 aikana toteutetut saneeraustoimet yhdessä onnistuneen myynnin ja positiivisen markkinatilanteen kanssa heijastuivat voimakkaasti yhtiön tulokseen. Yhtiön tulos nousi uudelle tasolle ja eq:n pääpainopiste on ollut myynnissä ja tulospotentiaalin kapitalisoinnissa. Tarkastelemme yksittäisten tulosyksiköiden historiallista kehitystä seuraavissa kappaleissa. Varainhoito Sijoitustoiminta Corporate Finance Lähde: Inderes 5

Liikevoitto-% 5% 45% 4% 35% 3% 25% 2% 15% 1% 5% % Lähde: Inderes, eq 6")

6 eq:n historia Lähde: eq Nykymuotoisen eq:n taloudellinen kehitys 11-16e e 216e 217e Liikevaihto Liikevoitto (EBIT) Liikevoitto-% 5% 45% 4% 35% 3% 25% 2% 15% 1% 5% % Lähde: Inderes, eq 6

7 Varainhoito Varainhoito on eq:n suurin segmentti ja ylivoimaisesti arvokkain osa. Segmentti on kasvanut viime vuosina voimakkaasti ICECAPITAL-yrityskaupan ja orgaanisen kasvun myötä. Tiukan saneerauksen jälkeen segmentti on erinomaisessa tuloskunnossa ja Varainhoidon kasvunäkymät lähivuosille ovat hyvät. Etenkin kiinteistörahastojen rooli lähivuosien tuloskasvussa tulee olemaan merkittävä. Konsernin syömähammas Merkittävä kotimainen varainhoitaja eq on ICECAPITAL-yrityskaupan ja vahvan orgaanisen kasvun myötä noussut yhdeksi Suomen merkittävimmistä varainhoitajista. Yhtiön hallinnoitava varallisuus oli Q2 15:n lopussa noin 7,8 miljardia euroa. Segmentin palvelutarjontaan kuuluu yksilöllinen varainhoito, private equity- & kiinteistö-rahastot, raportointipalvelut, strukturoidut tuotteet ja omat rahastot. Yhtiön varainhoito keskittyy instituutioihin ja varakkaisiin yksityishenkilöihin. Valtaosa yhtiön palkkioista tulee käsityksemme mukaan instituutioilta. Segmentti työllistää 61 henkilöä Suomessa. Yhteistyökumppaneiden rahastoja yhtiöllä on noin 1,9 miljardin edestä ja myös näiden osalta hallinnointipalkkio jää yhtiön kannalta pieneksi (arvio:,5-,2 %). Yhtiön yhteistyökumppanit rahastojen osalta ovat Vanguard, Fidelity, Stanlib, Trigon Capital ja East Capital. Vaikka yhteistyökumppanien rahastojen ansaintapotentiaali on eq:lle pieni, täydentävät ne yhtiön rahastovalikoimaa ja parantavat tämän kautta asiakaspalvelua. Hallinnoitava varallisuus Q2 15 (MEUR) Lähde: eq eq sijoitusrahastot Yhteistyökumppaneiden rahastot Muu varainhoito Pääomasijoitusrahastot- ja mandaatit Pääomasijoitusten raportointipalvelut Omissa sijoitusrahastoissa yhtiöllä on noin 1,65 miljardia euroa ja rahastopääomalla mitattuna yhtiö on Suomen seitsemänneksi suurin varainhoitaja. Pankkitoiminnasta riippumattomista toimijoista eq on Suomen suurin. Omien rahastojen keskimääräinen hallinnointipalkkio on arviomme mukaan noin 1,25 %:n tuntumassa (ei huomioi alennuksia). eq:lla on 26 omaa sijoitusrahastoa ja yhtiö on profiloitunut etenkin kehittyvien markkinoiden rahastoillaan. Omista sijoitusrahastoista kehittyvien markkinoiden rahastoissa oli Q2 15:n pääomia lopussa noin 57 MEUR, kiinteistörahastoissa noin 28 MEUR ja muissa rahastoissa noin 8 MEUR. Omien rahastojen pääomat Q2 15 (MEUR) Lähde: eq Kiinteistö Osake kehittyvä markkina Korko kehittyvä markkina Osake Korko Noin 7 MEUR yhtiön hallinnoitavasta varallisuudesta on luokiteltu muun varainhoidon alle. Tämä varallisuus pitää pääosin sisällään täyden valtakirjan varainhoidon mukanaan tuomio osake-/korkosalkkuja. Tämän pääoman hallinnointipalkkiot ovat arviomme mukaan varsin matalalla tasolla, mutta kokonaisvaltaisen varainhoidon kautta ne ovat osa yhtiön ydinliiketoimintaa. Pääomasijoitusrahastoissa ja mandaateissa yhtiöllä oli Q2 15:n lopussa noin 1,2 miljardia. Pääomasijoitusrahastojen ja mandaattien osalta palkkiotasot ovat kohtuullisella tasolla (arviomme mukaan,5-1, %:n tuntumassa) ja pääomasijoitustoiminnalle tyypillisesti pääomarahastoissa on mukana merkittävät voitonjako-osuustuotot tai onnistumispalkkiot. Yhtiöllä on tällä hetkellä 8 pääomasijoitusrahastoa ja tarkoituksena on perustaa vuosittain yksi uusi rahasto. eq:n hallinnoitavasta varallisuudesta noin 2,3 miljardia on raportointipalvelun piirissä. Tästä pääomasta eq saa vain hyvin pientä korvausta, mutta suuren skaalan ja tehokkaiden IT-järjestelmien myötä toiminta on yhtiön kannalta hyvin kannattavaa. 7

8 Varainhoidon kulurakenne Varainhoidon kulurakenne on toimialalle tyypillisesti varsin kiinteä ja henkilöstökulut ovat yksittäinen selvästi suurin kuluerä (214: 4 % liikevaihdosta). Henkilöstökulut jakautuvat kiinteisiin kuluihin ja bonusperusteisiin palkkioihin. Arviomme mukaan Varainhoidon keskimääräinen kiinteä kulu per työntekijä on noin 1 TEUR/v ja bonusten osuus vaihtelee Varainhoidon liiketoiminnan kehityksen mukaan. Muiden kulujen osuus on huomattavasti pienempi (214: 19 % liikevaihdosta). Muissa kuluissa merkittävimpiä eriä ovat vuokrat ja it-kulut. Liiketoiminnan tulosvipu on kulurakenteesta johtuen merkittävä ja tämä tulosvipu heijastuu hyvin Varainhoidon vuoden 214 numeroissa. Vuonna 213 Varainhoito teki 13,6 MEUR:on liikevaihdolla 3,1 MEUR:on tuloksen. Vuonna 214 segmentin liikevaihto kasvoi 4, MEUR 17,6 MEUR:oon ja liikevoitto nousi niin ikään 4, MEUR:lla 7,1 MEUR:oon. Tämä on mielestämme erinomainen suoritus ja osoitus Varainhoidon tulosvivusta. Henkilöstökuluista arviomme mukaan hieman yli 6 MEUR on kiinteitä ja noin loput bonuspohjaisia muuttuvia kuluja. Muiden kulujen osalta kaikki kulut ovat kiinteitä ja ne eivät jousta kysynnän mukana. Kuluvan vuoden osalta yhtiön bonuskertymä on arviomme mukaan nousemassa merkittäväksi (215e: 2,4 MEUR) johtuen segmentin vahvasta performanssista. Näin ollen vuoden 215 kulurakenne ei täysimääräisesti heijastele yhtiön normalisoitua kulurakennetta ja sijoittajien on tärkeä ymmärtää, että liiketoiminnan kulurakenteessa on kohtuullisesti joustoa. Tarkastelemme konsernin kulurakenteen joustoa kokonaisuutena kappaleessa Konsernin ennusteet. Kulurakenne ja liikevoittomarginaali 1% 8% 6% 4% 2% % Lähde: eq, Inderes e Kiinteät hlö-kulut Muut kulut Varainhoidon palkkiotuotot Muuttuvat hlö-kulut Liikevoitto eq raportoi Varainhoidon liikevaihdon neljässä eri osassa: perinteiset varainhoidon hallinnointipalkkiot (sis. täyden valtakirjan salkut, rahastot, konsultatiivinen varainhoito yms.), kiinteistö ja private equity hallinnointipalkkiot, muut palkkiotuotot (strukturoidut tuotteet, transaktiopalkkiot yms.) ja tuottosidonnaiset palkkiot (voitonjako-osuustuotot pääomarahastoista & kiinteistörahastoista sekä tietyistä osakerahastoista ja asiakassalkuista). Varainhoidon palkkiorakenne 214 Lähde: eq 5 % 37 % 7 % 51 % Perinteisen varainhoidon hallinnointipalkkiot Kiinteistö ja PE hallinnointipalkkiot Muut palkkiotuotot Tuottosidonnaiset palkkiot Perinteisen varainhoidon hallinnointipalkkiot ovat tällä hetkellä eq:n Varainhoidon merkittävin tulonlähde ja niiden osuus segmentin palkkiotuotoista oli 51 % vuonna 214. Nämä palkkiotuotot ovat suhteellisen vakaita ja niihin vaikuttavat keskeisesti hallinnoitavan varallisuuden kasvu ja rahastopääoman nettomerkinnät. Perinteisen varainhoidon hallinnointipalkkioiden osalta lähivuosien kasvu tulee menemään pitkälti hallinnoitavan varallisuuden kanssa käsi kädessä. Hallinnoitava varallisuus tulee jatkamaan kasvuaan ja arviomme mukaan eq tulee jatkamaan markkinaosuuksien voittamista hyvän rahastomenestyksen ja onnistuneen uusasiakashankinnan myötä. Lisäksi omaisuusarvojen kasvu tukee kehitystä vielä ainakin seuraavat 12kk. Perinteisten hallinnointipalkkioiden selvästi ennustamaamme nopeampi kasvu vaatisi arviomme mukaan tuoteportfolion laajentamista tai asiakaskunnan laajentamista yritysostoin. Muut palkkiotuotot edustavat noin 5 % eq:n Varainhoidon palkkiotuotoista ja ennustamme niiden pysyvän vakaana noin 1,2 MEUR:ssa lähivuosien ajan. Korkotason nousu tarjoaisi selkeitä kasvumahdollisuuksia strukturoituihin tuotteisiin, mutta uskomme korkotason nousun jäävän ennusteperiodillamme vaatimattomaksi. Tuottosidonnaisten palkkioiden osuus Varainhoidon palkkiotuotoista oli 7 % vuonna 214. Tuottosidonnaiset palkkiot tulevat kasvamaan selvästi lähivuosina johtuen kasvavista voitonjako-osuustuotoista private equity - rahastoissa ja kiinteistörahastojen kasvavista 8

. Muissa kuluissa merkittävimpiä eriä ovat vuokrat ja it-kulut.")

9 MEUR MEUR MEUR tuottosidonnaisista palkkioista. Tuottosidonnaisten palkkioiden osalta on tärkeä ymmärtää, että niiden taso voi vaihdella merkittävästi kvartaalien välillä johtuen private equity -rahastojen irtaantumisten ajoittumisista. Kiinteistörahastojen osalta tuottopalkkiot ovat tasaisempia, mutta ne alkavat heijastua konsernin numeroissa kunnolla vasta vuoden 215 jälkeen. onnistunut myymään kiinteistörahastoja yhteensä noin 5 MEUR:n kvartaalitahdilla, mitä voidaan pitää erittäin hyvänä tasona. Molempien rahastojen tuotto on myös ollut alusta asti erittäin vahva, sillä Hoivakiinteistöjen tuotto on perustamisesta lähtien ollut 8,4 % vuodessa ja Liikekiinteistöjen annualisoitu tuotto 9,2 %. Nettoliikevaihto Varainhoito e e 216e 217e 218e Tuottosidonnaiset palkkiot Muut palkkiotuotot Kiinteistö ja PE hallinnointipalkkiot Perinteisen varainhoidon hallinnointipalkkiot Kiinteistörahastojen AUM & palkkiot 12, 1, 8, 6, 4, 2,, 215e 216e 217e 218e Tuottosidonnainen palkkio Hallinnointipalkkiot Kiinteistörahastot AUM (oik.) Lähde: Inderes Lähde: Inderes Kiinteistö ja Private Equity hallinnointipalkkiot olivat vuonna 214 6,4 MEUR tai 37 % segmentin palkkiotuotoista. Tästä arviomme mukaan Private Equityn osuus on hieman alle 5 MEUR ja kiinteistörahastojen noin 1,7 MEUR. Kiinteistörahastot olivat vuonna 214 ylösajovaiheessa ja 214 luku ei kuvasta niiden potentiaalia. Varainhoidon lähivuosien kasvunäkymien osalta kiinteistö ja PE hallinnointipalkkiot ovat keskeisessä roolissa johtuen juuri kiinteistörahastojen vahvoista kasvunäkymistä. Odotamme PE-hallinnointipalkkioiden säilyvän vakaana noin 5 MEUR:ssa per vuosi, mutta kiinteistörahastojen osalta odotamme voimakasta kasvua ja 216 kiinteistörahastojen hallinnointipalkkiot tulevat ylittämään PE:stä saatavat hallinnointipalkkiot. Olemme tarkastelleet kiinteistörahastoja tarkemmin seuraavassa kappaleessa niiden suuren merkityksen vuoksi. Kiinteistörahastot Lähivuosien tuloskehityksen kannalta keskeisessä roolissa ovat eq:n kiinteistörahastot. eq laajensi kiinteistörahastoihin vuonna 212 ostamalla 5 %:n osuuden Finnreit rahastoyhtiöstä. Yhtiö lanseerasi ensimmäisen hoivakiinteistöihin sijoittavan erikoissijoitusrahastonsa vuonna 212 ja nosti omistuksensa 1 %:iin vuonna 213. Vuonna 214 yhtiö lanseerasi eq Liikekiinteistöt-rahaston. Molempien rahastojen myynti on sujunut erinomaisesti ja eq:n Hoivakiinteistöt -rahaston koko oli Q2 15:n lopussa 25 MEUR ja Liikekiinteistöt-rahaston 67 MEUR. Yhtiö on Sijoittajan kannalta kiinteistörahastot ovat erittäin mielenkiintoisia kahdesta syystä. Ensinnäkin niiden kassavirta on hyvin defensiivistä eikä se ole riippuvainen osakemarkkinoiden heilahteluista. Rahastot ovat auki lunastuksille vain puolivuosittain, mikä on myös omiaan vähentämään rahastojen lunastuksia heikossakin markkinassa. Toiseksi rahastojen tuottopotentiaali on eq:lle erittäin hyvä. Vuotuinen kiinteä omasta pääomasta laskettu hallinnointipalkkio on käsityksemme mukaan noin 1,5 %. Yhtiö saa myös voitonjakoa ja arvioimme, että eq saa 7 %:n ylimenevästä vuosituotosta noin 2 %. Tästä 2 %:sta eq saa arviomme 7 % ja rahastonhoitotiimi loput alalle tyypillisen jaon mukaisesti. Ennustamme kiinteistörahastojen koon olevan vuoden 215 lopussa 38 MEUR ja vuonna MEUR. Markkinoilla on tällä hetkellä poikkeuksellisen kova kysyntä reaaliomaisuustuotteille ja lisäksi rahastojen erittäin vahva (joskin lyhyt) track record on omiaan tukemaan myyntiä. Hallinnointipalkkio tulee laskemaan asteittain isojen instituutioiden tullessa mukaan rahastoon ja ennustamme hallinnointipalkkion laskevan asteittain noin 1, %:n tasolle vuoteen 218 mennessä. Näin ollen pelkkä kiinteistörahastoista saatava kiinteä hallinnointipalkkio tulee arviomme mukaan olemaan noin 7,7 MEUR vuonna 217. Tuottosidonnaisten palkkioiden suhteen olemme ennusteissamme varsin konservatiivisia ja odotamme kiinteistörahastojen tuottojen olevan pitkällä aikavälillä 8 %:n tasolla. eq:n kiinteistörahastot on suunniteltu pitkä-aikaisiksi ja niistä irtaantuminen ei ole mahdollista johtuen niiden rakenteesta. 9

10 MEUR Varainhoidon tulosennusteet Varainhoidon tulevaisuuden ennusteiden kannalta keskiössä on palkkiotuottojen kasvu. Yhtiön kulurakenne tulee pysymään varsin vakaana ja emme näe siinä merkittäviä nousupaineita lähivuosien aikana. Varainhoidon liikevaihto kasvoi H1 15:n aikana 3 % 11,2 MEUR:oon ja ennustamme ripeän kasvun jatkuvan myös loppuvuoden aikana. Kasvun ajurina toimii hallinnoitavan varallisuuden kasvu ja kiinteistörahastojen nettomerkinnät. Ennustamme H2 15:n hallinnoitavan varallisuuden kasvavan 1 %:lla 8231 MEUR:oon ja kiinteistörahastojen nettomerkintöjen jatkuvan noin 5 MEUR:n tasolla per kvartaali. Ennustamme Varainhoidon 215 liikevaihdon kasvavan 25 % 22 MEUR:oon ja liikevoiton parantuvan 9,6 MEUR:oon. Tulosvipu on edelleen kova ja 4,4 MEUR:n liikevaihdon kasvusta 2,5 MEUR menee tulokseen. Välissä oleva osa menee lievästi kasvaviin kuluihin ja performanssibonuksiin. Vuoden 216 osalta odotamme kasvun hidastuvan johtuen haastavammista vertailukauden luvuista ja vastaavasti asteittain vaikeutuvasta markkinatilanteesta. Ennustamme liikevaihdon kasvavan 16 % 25,5 MEUR:oon. Kasvun ajurina toimivat kiinteistörahastot (+ 45 %) ja hallinnoitavien varojen kasvu (+1 %). Liikevoitto jatkaa skaalautumistaan ja ennustamme liikevoiton kasvavan 12,4 MEUR:oon. Liikevaihdon kasvu valuu tulokseen edelleen hyvällä suhteella johtuen kiinteästä kulurakenteesta. Tuottopalkkioissa keskeisessä roolissa ovat kiinteistörahastot ja Amanda III -pääomarahasto. Varainhoidon arvo Varainhoitoliiketoiminta on ylivoimaisesti eq:n arvokkain liiketoiminta. Näkemyksemme mukaan Varainhoitoliiketoimintaa arvottaessa on hyvä käyttää ensi vuoden tulosta, sillä kuluvan vuoden tulos ei heijastele segmentin täyttä tulospotentiaalia. Ensi vuoden käyttökateennusteemme Varainhoidolle on 13, MEUR. Käytämme poikkeuksellisesti EBITDA-lukua, koska yhtiöllä on vielä vuonna 216 normaalia korkea poistomassa johtuen yrityskauppoihin liittyvistä asiakassopimusten poistoista. Asiakassopimusten vaikutus poistomassaan vuodelta 216 on noin -,5 MEUR. Verrokkiryhmän EV/EBITDA-kerroin vuodelle 216 on 9x. Näkemyksemme mukaan eq Varainhoito tulee hinnoitella preemiolla suhteessa verrokkiryhmäänsä johtuen sen erinomaisesta track recordista ja vahvoista kasvunäkymistä. Arviomme mukaan käypä EV/EBITDA-kerroinhaarukka on 1-13x ja tästä saatava arvo MEUR. Olemme laskelmissamme käyttäneet käypänä arvona haarukan keskikohtaa 15 MEUR. Varainhoidon tulosennusteet 15-18e e 216e 217e 218e Liikevaihto Liikevoitto Lähde: Inderes 217 osalta odotamme liikevaihdon kasvavan 16 % 29,6 MEUR:oon. Vaikka hallinnoitavan varallisuuden kasvu hidastuu 6 %:iin ja odotamme markkinatilanteen jatkavan heikentymistään, tulee kiinteistörahastojen kasvu yhdessä tuottopalkkioiden kasvun kanssa pitämään liikevaihdon hyvällä kasvu-uralla. Liikevoitto nousee 15,5 MEUR:oon ja tulosvipu on edelleen kova johtuen kulujen hyvin maltillisesta kasvusta. Arviomme mukaan tämä liikevoittomarginaalitaso (52 %) alkaa heijastella Varainhoidon nykyisen liiketoiminnan täyttä potentiaalia. 1

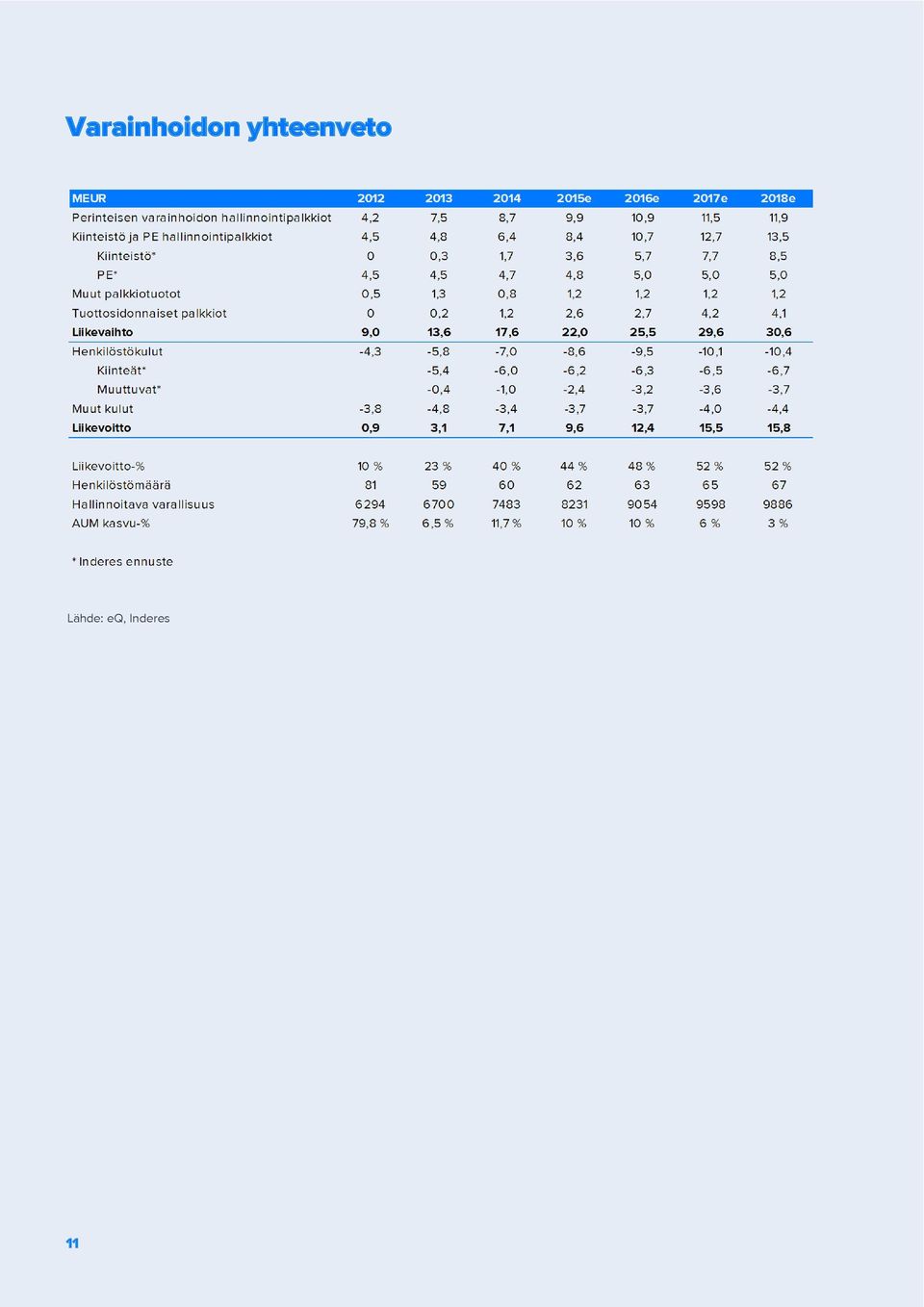

11 Varainhoidon yhteenveto Lähde: eq, Inderes 11

12 MEUR Corporate Finance (Advium) eq:n corporate finance -yksikkö Advium on yksi Suomen menestyneimpiä investointipankkeja. Divisioonan tulostaso on vuonna 214 noussut jälleen erinomaiselle tasolle useamman heikon vuoden jälkeen ja loppuvuoden tulosnäkymät ovat vahvat. Konsernin kannalta Adviumin arvo on kohtuullisen pieni ja konsernille tuleva lisäarvo rajoittuu segmentin vahvaan kassavirtaan. Syklinen kassavirtakone Alansa parhaita toimijoita Vuonna 2 perustettu eq:n corporate finance yksikkö Advium on yksi Suomen johtavista investointipankeista. Adviumin palvelut kattavat yritysjärjestelyt, suuret kiinteistöjärjestelyt, pääomajärjestelyt ja yleisen neuvonannon. Yhtiön fokus on Suomessa ja asiakaskunta koostuu pääosin suomalaisista yhtiöistä, jotka tekevät yritystai kiinteistökauppoja Suomessa tai ulkomailla. Yhtiön keskeisiä kilpailijoita Suomessa ovat mm. Aventum, Summa Capital, UB Capital, HLP, Nordea, SEB ja Evli. Adviumin asema on erityksen vahva kiinteistöjärjestelyiden puolella ja yhtiö on toiminut neuvonantajana 8 %:ssa Suomen suurimmista kiinteistöjärjestelyistä viimeisen 15 vuoden aikana. Esimerkkeinä viime vuosien suurista kiinteistöjärjestelyistä voidaan todeta Sanoman sale and leaseback -järjestely Sanomatalosta ja Keskon kiinteistörahaston -järjestely. Yrityskaupoissa yhtiöllä on niin ikään vahva asema Suomessa ja sen toteutettujen transaktioiden arvo ylittää 3,5 miljardia euroa (Q2 15:n tilanne). Viime vuosien merkittävistä järjestelyistä voidaan mm. mainita Destian myynti Ahlström Capitalille tai STX Finlandin Turun telakan myynti Suomen Valtiolle ja Meyerille. Advium historiallinen kehitys 7, 6, 5, 4, 3, 2, 1,, % 4% 3% 2% 1% % Erittäin syklinen liiketoiminta Investointipankkitoiminta on luonteeltaan erittäin syklistä ja näkyvyys tuleviin projekteihin on yleensä muutamia kuukausia. Kulurakenteesta valtaosa koostuu henkilöstökuluista ja muut kulut (vuokrat yms.) ovat vain pieni osa kokonaisuudesta (214: -,6 MEUR tai 1 % liikevaihdosta). Lisäksi kulurakenteelle on tyypillistä erittäin aggressiiviset onnistumisbonukset ja näin ollen myös kulurakenne joustaa merkittävästi kysynnän laskun mukana. Liiketoiminnan tulosvipu on erittäin voimakas ja hyvänä vuonna 5 %:n liikevoittomarginaali on saavutettavissa. Tämä heijastuu myös Adviumin historiallisessa kehityksessä ja yhtiön liikevaihtotaso on vaihdellut merkittävästi. Vuosina Advium kärsi Suomen vaisusta yritysjärjestelymarkkinasta ja yhtiön liikevaihto pysyi 2,1-2,6 MEUR:n välillä ja tulos vaisulla,4-,7 MEUR:n tasolla. Vuosi 214 oli yhtiölle puolestaan erinomainen ja sen liikevaihto nousi 6,3 MEUR:oon ja liikevoitto 2,9 MEUR:oon. Tämä on erinomainen taso suhteessa muihin toimialan pelureihin. Vuosi 214 oli kokonaisuutena erinomainen Adviumin kannalta ja näkemyksemme mukaan viime vuosi heijastelee Adviumin täyttä tuloskuntoa. Tulevaisuuden ennusteet Kuluvan vuoden osalta Advium tulee tekemään erinomaisen tuloksen ja ennustamme sen liikevaihdon olevan edellisvuoden tasolla (215e: 6,4 MEUR). Liikevoitto tulee säilymään erinomaisella 2,9 MEUR:n tasolla. Yhtiön alkuvuosi on sujunut erittäin hyvin ja H1 15:n liikevaihto (3,1 MEUR) ja liikevoitto (1,4 MEUR) ovat edellä vertailukautta. Lisäksi tarjouskanta on edellisvuoden tapaan erittäin vahvalla tasolla ja arviomme mukaan yhtiön näkyvyys loppuvuoden kehitykselle on varsin hyvä. Lähde: eq Liikevaihto (vas.) Liikevoitto Liikevoitto-% 12

13 MEUR MEUR EV/EBIT-kerroin Adviumin tulevaisuuden ennusteet 7, 6, 5, 4, 3, 2, 1,, Lähde: Inderes, eq Ensi vuoden osalta odotamme Adviumin liikevaihdon laskevan hieman 5,5 MEUR:oon ja liiketuloksen pysyvän edelleen vahvana 2,3 MEUR:ssa. Markkinatilanne tulee arviomme mukaan pysymään suotuisana ja Euroopan matala korkotaso yhdessä piristyvän talouskasvun kanssa pitää aktiviteetin korkealla niin kiinteistö- kuin yritysjärjestelyissä. Vuosien aikana ennustamme Adviumin liikevaihdon laskevan edelleen ensin 5, MEUR:oon ja lopulta 4, MEUR:oon. Liikevoitto laskee myös luonnollisesti liikevaihdon laskun myötä ja ennusteemme liikevoitoiksi ovat 2, MEUR ja 1,3 MEUR. Ennusteemme heijastelevat asteittain jäähtyvää markkinaa ja toisaalta Euroopan taloussykliä, jonka ennustamme kääntyvän jälleen alas ennusteperiodin loppupuolella. Arviomme mukaan Adviumin tarvitsee noin 2, MEUR:n liikevaihdon positiivisen liiketuloksen saavuttamiseksi nykyisellä henkilöstömäärällään (215e: 14 kpl). Uskomme, että yhtiö yltää tähän tasoon heikossakin markkinassa ja pidämme epätodennäköisenä, että liiketoiminta tekisi heikossakaan suhdanteessa tappiota. Adviumin kulurakenne 7, 6, 5, 4, 3, 2, 1,, Lähde: Inderes, eq e 216e 217e 218e 5% 4% 3% 2% 1% % Liikevaihto (vas.) Liikevoitto Liikevoitto-% e 216e 217e 218e Kiinteät hlö-kulut Muut kulut Muuttuvat hlö-kulut Liikevoitto Adviumin arvo Adviumin käypää arvoa arvioidessa keskeisinä arvoon vaikuttavina tekijöinä ovat: Vahva markkina-asema Erinomainen track record ja referenssit Kokenut tiimi Vahva kassavirran generointikyky Negatiivisesti arvoon vaikuttavia tekijöitä ovat: Erittäin syklinen liiketoiminta Korkea henkilöriippuvuus Adviumin liiketoiminnan arvottaminen on erittäin hankalaa johtuen isosta heilunnasta tuloksessa ja arvostuskertoimissa. Pidämme investointipankkiliiketoiminnalle hyväksyttävänä EV/EBITkertoimena 5-8x. Tämä heijastelee mielestämme liiketoiminnan kassavirran generointikykyä ja toisaalta riskejä liittyen avainhenkilöihin ja heidän pysyvyyteensä. Näkemyksemme mukaan Adviumin nykyinen kannattavuus (214 EBIT: 2,9 MEUR) on yli yhtiön normalisoidun tulostason ja arviomme mukaan normalisoitu tulostason olevan noin 2, MEUR (keskiarvo vuosien 215e-218e liikevoitosta). Olemme havainnollistaneet Adviumin arvoa matriisilla jossa muuttujina ovat yhtiön tulos ja arvostuskerroin. Adviumin arvostusmatriisi Liikevoitto (MEUR) 1, 1,5 2, 2,5 3, 3x 3, 4,5 6, 7,5 9, 4x 4, 6, 8, 1, 12, 5x 5, 7,5 1, 12,5 15, 6x 6, 9, 12, 15, 18, 7x 7, 1,5 14, 17,5 21, 8x 8, 12, 16, 2, 24, 9x 9, 13,5 18, 22,5 27, 1x 1, 15, 2, 25, 3, Lähde: Inderes Matriisin perusteella yhtiön käypä arvo liikkuu haarukassa 7,5-2 MEUR. Alalaita heijastelee mielestämme tasoa, jossa ostaja ei saa kaupasta strategisia hyötyjä ja kyseessä on puhdas liiketoimintakauppa (esim. MBO). Vastaavasti ostajan saadessa kaupasta strategisia hyötyjä voidaan ylälaidan kertoimia pitää perusteltuina. Matriisin keskiarvo on noin 15 MEUR:ssa, jota käytämme pohjana myös omissa laskelmissamme. Tukea arvostukselle voidaan hakea myös Adviumin aiemmista liiketoimintakaupoista. Vuonna 211 nykyisen eqkonsernin syntymisen yhteydessä Adviumin myyntihinta oli noin 1 MEUR, joka maksettiin kokonaan silloisen Amanda Capitalin omilla osakkeilla. Vuonna 24 eq puolestaan maksoi Adviumista (silloinen Advium Partners) 13,5 MEUR, josta 8 MEUR eq:n osakkeilla ja 5,5 MEUR käteisellä. Adviumin liiketoiminta on rakenteeltaan hyvin samannäköinen, kuin vuosina 24 ja 211 ja näin ollen nämä aiemmat kauppahinnat tukevat 15 MEUR:n arviotamme Adviumin käyvästä arvosta. 13

14 MEUR MEUR Advium yhteenveto Adviumin liiketoiminnan kehitys 7, 6, 5, 4, 3, 2, 1,, e 216e 217e 218e 7, 6, 5, 4, 3, 2, 1,, e 216e 217e 218e 5% 45% 4% 35% 3% 25% 2% 15% 1% 5% % Kiinteät hlö-kulut Muuttuvat hlö-kulut Liikevaihto (vas.) Liikevoitto Muut kulut Liikevoitto Liikevoitto-% Lähde: Inderes, eq Lähde: Inderes, eq 14

Liikevoitto Muut kulut Liikevoitto Liikevoitto-% Lähde: Inderes, eq Lähde:")

15 e 216e 217e 218e e 216e 217e 218e Sijoitukset eq tulee lähivuosina saamaan merkittävää rahavirtaa omista sijoituksistaan, kun rahastojen kassavirrat ylittävät selvästi pääomakutsut. eq:n track record sijoitustoiminnasta on erinomainen ja odotamme sijoitustuottojen pysyvän hyvällä taholla lähivuosina, vaikka taso laskeekin historialliselta tasolta. Segmentin strateginen rooli on varsin rajallinen ja rahastosijoitusten purkautumisen myötä sen rooli yhtiössä pienenee entisestään. Taseen purku tukee osinkoa Segmentin rooli pienenee Sijoitukset-segmentti käsittää eq-konsernin omasta taseesta tehdyt pääomarahastosijoitukset. Yhtiön omien sijoitusten nettoarvo oli 24,6 MEUR. Näistä rahoista 14 MEUR on sijoitettuna eq:n omiin rahastoihin ja 1,7 MEUR muiden toimijoiden hallinnoimiin rahastoihin. Vuoden 27 jälkeen eq ei ole sijoittanut muihin kuin omiin rahastoihinsa. eq sijoittaa omiin rahastoihinsa kahdesta syystä: 1) rahastomanagerin pitää yleensä myös itse osallistua rahastoon osoittaakseen muille sijoittajille olevansa samassa veneessä heidän kanssaan ja 2) hyötyä rahastojen hyvästä kehityksestä. Sijoitustoiminnan tulos 11-18e voitonjaon ja pääomakutsut. Sijoittajan kannalta tuloslaskelman merkitys on hyvin rajallinen ja päähuomio tulee kiinnittää kassavirtaan. Lähivuosien rahavirta on vuolas Lähivuosina segmentin kassavirta tulee olemaan selvästi raportoitua liikevoittoa korkeampi johtuen muiden hallinnoimiin rahastoihin tehtyjen sijoitusten asteittaisesta purkautumisesta. Arviomme mukaan kaikki muiden hallinnoimat rahastot, joissa eq on sijoittajana tulevat irtautumaan kohteistaan tulevan kolmen vuoden aikana. Lisäksi yhtiö tulee samaan pääoman palautuksia myös omista rahastoistaan. Samaan aikaan pääomakutsut eq:n omiin rahastoihin ovat verrattain maltillisella tasolla (Inderes ennuste: 2 MEUR per vuosi). Kokonaisuutena ennustamme eq:n Sijoitusten nettokassavirran olevan vuosien e välillä noin 25 MEUR. Kassavirran ajoittuminen tulee vaihtelemaan kvartaalien välillä selvästi ja näin ollen sijoittajien kannattaa seurata kassavirran kehitystä pidemmällä aikavälillä yksittäisten kvartaalien sijaan. Sijoitustoiminnan kassavirta 11-18e Lähde: Inderes, eq Konsernin sis. Hallintopalkkio Tulosvaikutteinen arvonalennus Voitonjako Liikevaihto Sijoitustoiminnan toimintalogiikka Sijoitukset-segmentin kirjanpidollinen tulos ja rahavirta poikkeavat selvästi toisistaan. Tuloslaskelman puolelle eq kirjaa mahdollisen rahastoista tulevan voitonjaon ja mahdolliset sijoitusten pysyvät arvonalentumiset. Lisäksi Sijoitukset-segmentti kirjaa tuloslaskelmaansa kuluna konsernin sisäisen hallinnointipalkkion jonka kokoluokka on ollut noin 3 TEUR vuodessa. Kassavirran puolelle yhtiö kirjaa sijoituksistaan saamat pääoman palautukset, -1 Lähde: Inderes, eq Pääomanpalautukset Pääomakutsut Voitonjako Nettokassavirta Yhtiön sijoitussalkkujen keskimääräinen tuotto on toiminnan aloituksesta asti ollut noin 21 %. Taso on erinomainen, mutta sitä vääristää hieman positiiviseen suuntaan alkuvuosien poikkeuksellisen hyvät tuottotasot. Lisäksi uskomme, että -1 15

16 e 216e 217e 218e MEUR vuoden 28 finanssikriisin jälkeisenä aikakautena keskimääräiset tuotto-odotukset pääomasijoitustoimialalla ovat laskeneet kautta linjan. Näin ollen ennustamme tulevien vuosituottojen asettuvan 14 %:n tasolle periodilla e. luotettavia. Näin ollen käytämme osien summa - laskelmassamme Q2 15:n lopun mukaista sijoitussalkkujen arvoa 24,7 MEUR. Vuoden 215 osalta ennustamme sijoitustoiminnan liikevoiton olevan 1,3 MEUR (H1 15:,8 MEUR) ja nettokassavirran 7,6 MEUR (H1 15: 4,7 MEUR). Kassavirrassa ajurina toimivat pääomanpalautukset ja matalat pääomakutsut. Vuosina 216 ja 217 voitonjako-osuustuotot ja pääomakutsut pysyvät molemmat noin 2 MEUR:ssa per vuosi. Pääoman palautuksia tulee merkittävästi etenkin muiden toimijoiden hallinnoimista rahastoista ja pääoman palautukset tulevat olemaan 6-7 MEUR:n välillä vuositasolla. Näin ollen nettokassavirta on arviomme mukaan 6-7 MEUR:ssa vuodessa, kun taas liikevoitto pysyy noin 1,5 MEUR:n tasolla. Vuonna 218 eq:lla ei arviomme mukaan ole enää sijoituksia muiden toimijoiden rahastoissa ja sen omien rahastosijoitusten käypä arvo on noin 14 MEUR. Tätä tasoa pidämme pitkällä aikavälillä kestävänä ja tästä eteenpäin sijoitusten liikevoitto ja kassavirta määräytyvät rahastojen kehityksen mukaisesti. Sijoitusten jakauma eq:n rahastot Muiden toimijoiden rahastot Sijoitukset yhteensä Lähde: Inderes, eq Sijoitusten arvo Sijoitustoiminnalla ei ole eq:lle erityistä strategiasta arvoa ja sen rooli on puhtaasti tukea konsernin varainhankintaa ja hyötyä hyvistä sijoitustuotoista. Näin ollen sijoitustoiminnan arvonmääritys on hyvin suoraviivaista ja arvo on sijoitussalkun sen hetkinen tase-arvo. Tase-arvoihin liittyy hyvin rajallisesti subjektiivisuutta, sillä rahastojen arvot ovat 16

ja nettokassavirran 7,6 MEUR (H1 15: 4,7 MEUR).")

17 Sijoitukset yhteenveto Tuloslaskelma ja kassavirta Lähde: Inderes, eq 17

18 Mrd EUR Toimiala ja kilpailijakenttä Suomen talouden heikot näkymät heijastuvat myös rahoitusmarkkinoihin. Uutta varallisuutta ei synny ja näin ollen alan yhtiöiden kasvu riippuu varallisuusarvojen noususta tai markkinaosuuksien voittamisesta. Toimialan keskeiset trendit tukevat osittain pieniä ja erikoistuneita toimijoita, minkä seurauksena isot pankit ovat viime vuosien aikana menettäneet markkinaosuuksiaan. Varainhoitotoimialalla on lähivuosina odotettavissa konsolidaatiota, kun kasvava regulaatio, hidas kasvu ja kiistattomat synergiaedut ajavat toimijoita neuvottelupöytiin. Toimialan näkymät Suomen taloudessa heikot näkymät Suomen yleinen talouskehitys on ollut heikkoa vuoden 28 finanssikriisistä alkaen. Suomen bruttokansantuotteen ennustetaan kuluvana vuonna pysyvän vuoden 214 tasolla ja vuoden 28 taso tullaan saavuttamaan eri tutkimuslaitosten arvioiden mukaan vasta kuluvan vuosikymmenen loppupuolella. Suomen talouden keskeisiä ongelmia ovat korkea ja jäykkä kustannusrakenne, valtion ylisuuri rooli, teollisuuden rakennemuutos ja investointien puute. Lisäksi Suomen tärkeiden vientimarkkinoiden Euroopan ja Venäjän talousongelmat heikentävät Suomen talousnäkymiä entisestään. Kokonaisuutena ongelmat ovat pitkälti rakenteellisia ja näkemyksemme mukaan Suomen taloudella ei ole edellytyksiä ripeään kasvuun ilman rakenteita korjaavia toimenpiteitä. Suomen bruttokansantuotteen kehitys 2-215e Lähde: Tilastokeskus, Suomen Pankki & Inderes (yli 9 %) johtuen talouden heikosta kasvusta, valtion toimintojen supistamisesta ja teollisuuden jatkuvasta rakennemuutoksesta. Heikko talous painaa varainhoitomarkkinaa Varainhoitomarkkinat ovat kokonaisuutena Suomessa verrattain nuoret ja esimerkiksi ensimmäiset sijoitusrahastot perustettiin vasta 198-luvun lopulla. Viimeisen kolmen vuosikymmenen aikana varainhoitoliiketoiminta on kasvanut ripeästi kansantalouden kasvun ja kansalaisten vaurastumisen myötä. Historiallisesti suomalaisten kotitalouksien varallisuudesta valtaosa on ollut sidottuna asuntoihin ja asunto on edelleen kotitalouksilla ylivoimaisesti suurin varallisuuden muoto, vaikka muut sijoitusmuodot ovatkin yleistyneet. Markkinoiden nuori ikä heijastuu Suomessa myös siten, että kotitalouksien asuntojen ulkopuolisesta sijoitusvarallisuudesta huomattava osa on edelleen pankkien käyttötileillä. Kotimainen omaisuudenhoitomarkkina kärsi pahoin vuoden 28 finanssikriisistä ja markkina saavuttaa vuoden 28 koon vasta kuluvana vuonna. Omaisuudenhoitomarkkinan kasvu on viime vuosina perustunut pitkälti omaisuusarvojen nousuun, sillä heikosta taloustilanteesta johtuen uutta varallisuutta on syntynyt Suomessa vain rajallisesti. Suomen omaisuudenhoitomarkkina Vuoden 215 osalta ennustelaitokset odottavat Suomen talouden jatkavan vaisua kehitystään ja kasvun ennustetaan jäävän jälleen lievästi negatiiviseksi. Suomi ei pääse tällä hetkellä hyötymään Euroopan varovaisesta elpymisestä johtuen teollisuutemme heikosta kilpailukyvystä, vientimme rakenteesta ja poliittisesta epävarmuudesta. Pidämme mahdollisena, että Suomen talous palaa varovaiseen kasvuun ensi vuonna, mikäli poliittiset päättäjät saavat luotua Suomelle uskottavan ohjelman kilpailukyvyn palauttamiseksi ja jos toisaalta Euroopan talouskasvu heijastuisi asteittain myös investointihyödykkeisiin. Työttömyys tulee pysyttelemään nykyisellä korkealla tasolla 1 5 Täyden valtakirjan omaisuudenhoito Konsultatiivinen varainhoito Lähde: Inderes, Finanssivalvonta & Suomen Pankki 18

19 Suomen omaisuudenhoitomarkkinan koko oli vuoden 214 lopussa 173 miljardia euroa ja se kasvoi noin 19 % edellisvuodesta. Tämä kasvu syntyi etenkin varallisuusarvojen noususta, mutta myös uutta pääomaa virtasi markkinoille korkotason laskun myötä. Tästä 173 miljardista noin 77 miljardia on sijoitettu kotimaisiin sijoitusrahastoihin. Johtuen Suomen talouden heikoista näkymistä uskomme, että uutta varallisuutta syntyy lähivuosina Suomeen melko vähän. Näin ollen varainhoitomarkkinan kasvu tulee myös jatkossa perustumaan varallisuusarvojen kasvuun ja rotaatioon talletustileiltä tuottavampiin sijoituskohteisiin. Rotaatio tulee edelleen olemaan varsin varovaista ja pääosa kasvusta tulee edelleen varallisuusarvojen noususta. Pitkällä aikavälillä Suomen omaisuudenhoitomarkkina tulee saamaan merkittävää tukea rakenteellisesta muutoksesta, kun suurten ikäluokkien keräämä varallisuus alkaa siirtyä seuraavalle sukupolvelle perintöjen kautta. Tämä varallisuuden äkillinen kasvu tulee arviomme mukaan väistämättä johtamaan varainhoitomarkkinan kasvuun, kun yhä useampi ihminen kiinnostuu sijoittamisesta ja toisaalta muuttuu sijoituspalveluyritysten kannalta kiinnostavaksi asiakkaaksi. Tämä rakenteellinen muutos tapahtuu kuitenkin vasta tulevien vuosikymmenten aikana, eikä näin ollen vaikuta alan lyhyen aikavälin näkymiin. Toimialalla takana vahvat vuodet Vaikka itse Suomen talouden näkymät ovatkin erittäin vaisut, ovat finanssialan toimijat päässeet nauttimaan erittäin hyvistä tuotoista viimeisten vuosien aikana. Keskuspankkien elvytys ja tästä johtuvat historiallisen matalat korot ovat olleet omiaan ajamaan pääomia korkeamman kustannustason osakerahastoihin ja toisaalta avanneet ovia vaihtoehtoisten omaisuusluokkien kehitykselle. Lisäksi osakemarkkinoiden historiallisen vahva nousuputki on kasvattanut hallinnoitavan varallisuuden määrää ja kasvattanut tuottosidonnaisia palkkioita. Yritys- ja kiinteistöjärjestelyiden määrä on myös kasvanut selvästi johtuen likviditeetin hyvästä saatavuudesta ja matalasta korkotasosta. Alan toimijat ovatkin tällä hetkellä keskimäärin erittäin hyvin kannattavia ja toimialan näkymät ovat etenkin pankkitoiminnan ulkopuolisilta osin hyvin suotuisat. Odotamme alan positiivisen kehityksen jatkuvan vielä 1-2 vuotta, kun Euroopan taloussyklin kääntyminen yhdessä EKP:n aggressiivisten toimien kanssa pitää pääomamarkkinoiden kehityksen nousujohteisena ja transaktioiden määrän kohtuullisena. Toimialan trendit Varainhoitotoimialalla keskeisiä trendejä ovat tällä hetkellä näkemyksemme mukaan: Kasvava regulaatio. Regulaation lisääntyminen kasvattaa toimijoiden hallinnollista taakkaa ja hankaloittaa etenkin pienten toimijoiden asemaa. Pahimmin regulaatio iskee pienten toimijoiden lisäksi pankkeihin, missä sääntelyn määrä ja tähän liittyvä epävarmuus on alkanut haitata pankkien mahdollisuuksia täyttää niiden ydinfunktiota eli tarjota rahoitusta sitä tarvitseville. Sijoittajien vaatimustason nousu. Perinteiset eri markkinaindekseihin sidotut tai niitä mukailevat näennäisen aktiiviset sijoitustuotteet ovat menettämässä jalansijaa. Sijoittajat pyrkivät etsimään joko täysin passiivisia kustannustehokkaita tuotteita tai oikeasti näkemystä ottavia lisäarvoa tarjoavia tuotteita. Uudet tuotteet valtaavat alaa perinteisiltä tuotteilta. Perinteiset rahastotuotteet ovat myös menettäneet asemiaan, kun esimerkiksi pörssilistatut indeksiosuudet (ETF:t) ovat vallanneet alaa. Myös finanssiinstrumenttien määrän kasvu on mahdollistanut täysin uudentyyppisten tuotteiden rakentamisen strukturoitujen tuotteiden puolella. Matala korkotaso nostaa kysyntää real yield -tuotteita kohtaan, kun sijoittajat ovat etsineet korkotuotoilleen substituutteja. Real yield -tuotteita ovat mm. erilaiset reaaliomaisuuteen sijoittavat rahastot kuten esimerkiksi asuntorahastot, tuulivoimarahastot ja infrastruktuurirahastot. Nämä rahastot tarjoavat sijoittajille tasaista ja vakaata korkotuottoon verrattavaa tuottoa. Digitalisaatio mahdollistaa uusien asiakasryhmien palvelemisen kustannustehokkaasti. Digitaalisen jakelun myötä aiemmin selvästi alipalvellusta segmentistä (varallisuusluokka 5-2 TEUR) on tullut erittäin houkutteleva kohderyhmä eri toimijoiden silmissä. Aiemmin tämä ryhmä on jäänyt pitkälti yksityispankkipalveluiden ulkopuolelle ja joutunut samalla tyytymään pankkien peruspalveluun. Tämän kohderyhmän palveleminen ja saavuttaminen on korkealla useiden eri kokoluokan toimijoiden agendalla. Riskin uudelleenmäärittely. Finanssikriisin ja Euroopan velkakriisin jälkeen riskittömän koron käsite maailmalla on joutunut täysin uuteen valoon. Historiallisesti riskittömänä pidettyjä valtion velkakirjoja ei enää voida pitää riskittöminä. Tämä on pakottanut sijoittajat etsimään uusia kohteita rahoilleen ja erilaiset matalan riskin ja tasaisen tuoton sijoituskohteet ovat nousseet sijoittajien suosioon. Tämä näkyy esimerkiksi Euroopan ylikuumentuneena kiinteistömarkkinan arvostuksena. Nollakorkoympäristössä sijoittajat ovat pakotettuja etsimään tuottoja perinteisten korkotuotteiden ulkopuolelta. Eritoten eläkeyhtiöt ja erilaiset kiinteän tuottotavoitteen toimijat ovat pakotettuja kasvattamaan riskiprofiiliaan paikatakseen korkosalkun jättämän aukon niiden tuotoissa. Nollakorko luo myös poikkeuksellisen suurta kysyntää erilaisille matalan riskin ja tasaisen sijoitustuoton instrumenteille (mm. kiinteistörahastot, sähköverkot yms.). Nollakoroilla on myös positiivinen vaikutus transaktiomarkkinaan, sillä vieraan pääoman kustannuksen ollessa nollissa myös keskinkertainen järjestely alkaa näyttää houkuttelevalta. 19

20 Odotettavissa konsolidaatiota Suomessa toimi vuoden 214 lopussa 59 Finanssivalvonnan toimiluvan saanutta sijoituspalveluyritystä. Näissä yrityksissä työskenteli vuoden 214 lopussa noin 1 ihmistä. Voitollisen liiketuloksen teki yli 7 % sijoituspalveluyrityksistä vuonna 213 ja arviomme mukaan voittoa tekevien toimijoiden määrä on kasvanut vuoden 214 aikana. Kokonaisuutena alan keskimääräinen kannattavuus on arviomme mukaan tällä hetkellä hyvällä tasolla. Varainhoitotoimialan heikko kasvu yhdessä lisääntyvän sääntelyn kanssa on vauhdittanut alan konsolidaatiota, jolla toimijat ovat pyrkineet tehostamaan toimintojaan sekä saavuttamaan suurempia mittakaavaetuja. Varainhoitoliiketoiminnassa liiketoimintojen synergiat ovat ilmeisiä ja hallinnoitavan varallisuuden määrän rajukaan kasvu ei kasvata henkilöstöä merkittävästi. Finanssialalla onkin nähty merkittävästi konsolidaatiota viime vuosien aikana, mistä esimerkkejä tästä ovat mm. S-Pankin FIMhankinta, United Bankersin Aventum-liiketoimintakauppa, eq:n IceCapital-osto, Elite Pankkiiriliikkeen Eufex-osto, Taaleritehtaan Garantia-kauppa ja CapManin Norvestiaosakkeiden hankinta. Suomen sijoituspalvelukentällä toimivat pelurit voidaan jakaa kolmeen ryhmään: Pankit: Pankkien toiminnoille keskeisiä nimittäjiä ovat laaja kivijalkaan pohjautuva jakeluverkosto ja operoiminen kaikilla sijoituspalvelutoiminnan kentillä. Keskisuuret sijoituspalveluyhtiöt: joilla valtaosalla on omaisuudenhoidon lisäksi myös muuta liiketoimintaa (esim. pankki, välitys tai investointipankki). Tähän ryhmään kuuluvat mm. eq, Evli, Taaleritehdas, CapMan, Alfred Berg, Seligson ja United Bankers. Pienet sijoituspalveluyhtiöt: jotka pääsääntöisesti keskittyvät omaisuuden tai rahastonhoitoon. Tähän ryhmään kuuluvat mm. Alexandria, Fondita, Fourton, PYN, Finlandia ja Elite. Konsolidaation näkökulmasta uskomme, että pankit ovat pitkälti tämän pelin ulkopuolella. Perustamme arviomme siihen, että pankkien asemat ovat verrattain sementoituneet ja ne kykenevät selviytymään kasvavasta regulaatiosta suuren kokoluokkansa turvin. Niiden järjestelmät ja kulttuurit sopivat keskimäärin heikosti yhteen pienempien toimijoiden kanssa. Pankkien osalta oma pudotuspeli tullaan käymään konttoriverkoston karsimisen ja digitalisoitumisen kautta. Heikoimmassa asemassa ovat arviomme mukaan paikallispankit, joiden jakeluverkostoon liittyvät kiinteät kulut ovat korkeat ja niillä on suurimpia haasteita kasvavien regulaatiopaineiden kanssa. Nämä pankit tulevat lähes väistämättä ajautumaan jollain aikavälillä osaksi suurempia kokonaisuuksia kilpailukyvyn säilyttämiseksi. Sijoittajien kannalta kiinnostavin konsolidaatiopeli tullaan käymään ennen kaikkea keskisuurten ja pienten pelureiden osalta. Keskisuurista pelureista eq, Evli, Elite, CapMan ja United Bankers ovat avoimesti ilmaisseet kiinnostuksensa yritysjärjestelyihin ja arviomme mukaan myös monet pienemmät toimijat kartoittavat aktiivisesti mahdollisuuksia konsolidaatiolle. Ostajan näkökulmasta yritysoston taustalla on käytännössä kolme mahdollista ajuria: 1) ostaja haluaa kasvattaa hallinnoitavia pääomiaan ja saada synergiaa kulupuolelta tai 2) ostaja haluaa laajentaa tuotevalikoimaansa ja palvella asiakaskenttäänsä entistä paremmin tai 3) ostaja haluaa laajentaa jakeluverkostoaan uusiin kohderyhmiin/maantieteellisille alueille. Uskomme, että konsolidaatiossa etenkin pienet ja fokusoituneet toimijat tulevat olemaan yritysjärjestelyjen kohteina, sillä niihin kasvava byrokratia ja sääntely iskevät kovimmin ja niiden integrointi osaksi suurempaa kokonaisuutta on melko kivutonta. Etenkin tiettyihin pääomarahastosegmenttiin keskittyneet varainhoitotalot ovat mielestämme potentiaalisia ostokohteita johtuen pääomarahastojen kasvavasta kiinnostuksesta. Keskisuurista toimijoista Alfred Berg on mielestämme selkeä yritysjärjestelykohde jollekin keskisuurelle pelurille, sillä yhtiön liiketoiminta on tappiollista ja vahva brändi tarjoaa kehitysmahdollisuuksia. Suurimpana jarruna yritysjärjestelyille pidämme arvostustasoja ja kulttuurieroja. Rahoitusalalla tyypillisesti ostaja sekä myyjä ovat keskimääräistä paremmin perillä kohteen käyvästä arvosta ja näin ollen molempien kannalta tyydyttävän ratkaisun löytyminen on usein hankalaa. Valtaosalla sijoituspalveluyhtiöitä on oma kulttuuri, joka etenkin pienempien yhtiöiden tapauksessa kulminoituu yhtiön pääomistajaan/avainhenkilöihin. Kulttuurien yhteensovittaminen on keskimäärin hyvin hankalaa ja näin ollen avainhenkilöiden pysyvyyteen liittyy aina järjestelyissä selkeitä riskejä. Alan arvostustasot ovat myös kohonneet selvästi johtuen alan viimevuosien vahvasta tuloskehityksestä ja toisaalta pörssilistattujen verrokkien kohonneista arvostustasoista. Uskomme kuitenkin, että keskipitkällä aikavälillä konsolidaatio tulee lisääntymään merkittävästi ja sijoituspalveluyritysten määrä tulee lähivuosien aikana laskemaan selvästi nykyisestä 59:stä. Alan kohonneista arvostustasoista ja hyvästä tuloskehityksestä johtuen pidämme kuitenkin mahdollisena, että seuraavaa suurempaa konsolidaatioaaltoa joudutaan odottamaan seuraavaan matalasuhdanteeseen (pörssin kääntyminen laskuun) asti. eq on aiemmin ilmoittanut useaan otteeseen kiinnostuksestaan osallistua alan järjestelyihin, mutta viimeaikaiset kommentit yhtiöltä viittaavat siihen, että yhtiö keskittyy tällä hetkellä oman liiketoimintansa kehittämiseen ja yritysjärjestelyiden aika on todennäköisesti vasta myöhemmin, kun arvostustasot normalisoituvat. Uskomme, että pidemmällä aikavälillä yhtiöllä on selkeää kiinnostusta kasvattaa edelleen hallinnoitavan varallisuutensa määrää ja toisaalta kasvattaa nykyistä tuotetarjontaansa. Keskustelemme tästä tarkemmin kappaleessa Arvostus. 2

21 Kilpailijat ja vertailuyhtiöt Keskisuuret pelurit ovat kasvaneet ripeästi Näkemyksemme mukaan eq:n keskeisiä verrokkeja ovat keskisuuret Evli, United Bankers, Seligson ja Taaleritehdas. Hallinnoitavalla varallisuudella mitattuna Evli on vertailuryhmän suurin toimija 8,4 miljardin euron varallisuudella ja eq toiseksi suurin 7,8 miljardin pääomilla. Rahastopääomilla mitattuna Evli on vertailuryhmän ylivoimaisesti suurin toimija yli 4,9 miljardin rahastopääomalla. Hallinnoitavan varallisuuden määrät eivät suoraan ole keskenään vertailukelpoisia, sillä hallinnointipalkkioiden taso eri omaisuusluokkien kesken vaihtelee merkittävästi. Esimerkiksi yhteistyökumppaneiden rahastoissa palkkiot ovat yleensä,5-,3 %:n välillä, kun aktiivisissa rahastoissa hallinnointipalkkiot vaihtelevat yleensä,5-3, %:n välillä. Näin ollen liiketoiminnan kokoluokan hahmottamiseksi kannattaa hallinnoitavien varojen lisäksi käyttää myös nettoliikevaihtoja. Lukujen vertailavuutta heikentää lisäksi yhtiöiden poikkeavat raportointikäytännöt ja erilaiset liiketoimintarakenteet. Hallinnoitavat varat (MEUR) Evli eq Taaleritehdas United Bankers AUM Rahastopääoma Lähde: Inderes, Sijoitustutkimus, FiVa, Evli, eq, UB, Taaleritehdas eq:n kilpailijakenttää analysoitaessa pitää sijoittajan huomioida koko varainhoitomarkkina ja kaikki sen toimijat, eikä rajata tarkastelua vain keskisuuriin sijoituspalveluyhtiöihin. Kolme suurinta pankkia (Danske, Nordea ja Pohjola) hallitsevat edelleen valtaosaa Suomen rahastopääomasta (yhdistetty markkinaosuus noin 7 %). Rahastopääomien markkinaosuudet Suomessa 4% 35% 3% 25% 2% 15% 1% % 5% Lähde: Inderes, Sijoitustutkimus, FiVa Keskisuuret toimijat ovat näkemyksemme mukaan olleet viimevuosien aikana alan suurimpia voittajia. Suuret pankit ovat keskittyneet painimaan kiristyvän regulaation ja konttoriverkostojensa saneerauksen kanssa eikä niiden reaktionopeus ole täysin riittänyt vastaamaan markkinan keskeisiin trendeihin. Pankkien tulokset ovat toki säilyneet hyvällä tasolla, mutta pääoman tuotot ovat olleet jatkuvassa paineessa. Pienet yhtiöt ovat puolestaan pärjänneet kohtuullisesti vahvan markkinakehityksen ansiosta, mutta jatkuvasti kasvava regulaatio ja resurssien puute on supistanut myös niiden elintilaa selvästi. Keskisuuret toimijat ovat monella tapaa erinomaisessa asemassa suurten pankkien ja pienten toimijoiden välissä. Keskisuuret toimijat ovat riittävän isoja vastaamaan regulaation haasteisiin, mutta samalla riittävän ketteriä reagoimaan toimialan muutoksiin ja trendeihin. Tämä kaikki on heijastunut vahvana kasvuna, sillä vuosina UB:n liikevaihto on kasvanut keskimäärin 26 %, Taaleritehtaan 47 % (sis. Garantia-yrityskaupan) ja eq:n 15 %. Evli on joukon ainoa, jonka liikevaihto on pysynyt paikallaan. Verrokkien liikevaihdot Evli eq Taaleritehdas United Bankers Lähde: Inderes, Evli, eq, UB, Taaleritehdas 21

22 Myös kannattavuuskehitys on ollut keskisuurilla toimijoilla erinomaista ja kaikkien liikevoitot ovat kasvaneet merkittävästi johtuen kasvusta ja liiketoiminnan skaalautuvuudesta. Keskisuuret omaisuudenhoitotalot ovat kaikki myös onnistuneet kasvattamaan hallinnoitavaa varallisuuttaan yleistä markkinakehitystä nopeammin ja voittamaan markkinaosuuttaan. Taustalla on mielestämme alan trendit, jotka tukevat ketteriä ja innovatiivisia toimijoita. Häviäjänä tässä kehityksessä ovat olleet etenkin suuret pankit, jotka kaikki ovat menettäneet markkinaosuuksiaan viimeisen viiden vuoden aikana. Sijoittajan on kuitenkin tärkeä ymmärtää, että näiden viiden keskisuuren omaisuudenhoitotalon yhdistetty markkinaosuus Suomen rahastopääomista on edelleen noin 1 % ja näin ollen markkinoiden isossa kuvassa ei ole tapahtunut merkittäviä muutoksia. Verrokkien liikevoittojen kehitys Evli eq Taaleritehdas United Bankers Lähde: Evli, eq, Taaleritehdas, UB Uskomme, että keskisuuret pelurit tulevat jatkamaan markkinaosuuksiensa kasvattamista isojen pankkien kustannuksella myös jatkossa. Ottaen huomioon suurten pankkien markkinaosuudet ja vahvat jakeluverkostot, ei tämä keskisuurten toimijoiden kasvu tule uhkaamaan suurten toimijoiden markkina-asemaa vielä pitkään aikaan. Pidemmällä aikavälillä yli 1 vuoden tähtäimellä digitalisoituminen tulee mullistamaan alan jakelun, mikä saattaa mahdollistaa suuremmat muutokset alan toimijoiden voimasuhteissa. 22

23 Toimialan yhteenveto Omaisuudenhoitomarkkina Suomessa Rahastopääoman markkinaosuudet 4% 35% 3% 25% 2% 15% 1% 5% % Täyden valtakirjan omaisuudenhoito Konsultatiivinen varainhoito Lähde: Tilastokeskus Lähde: MarketVisio Hallinnoitava varallisuus H1 15 Verrokkien liikevaihdot Evli eq Taaleritehdas United Bankers AUM Rahastopääoma Evli eq Taaleritehdas United Bankers Lähde: Inderes, eq, Evli, Seligson, Taaleritehdas, UB, FiVa 23

24 Strategia, kilpailuedut ja riskit eq:n strategiana on viimeiset vuodet ollut tuloskoneen viritys ja sen potentiaalin realisoiminen. Yritysjärjestelyt ovat olleet sivuroolissa ja uskomme yhtiön aktivoituvan niiden osalta vasta myöhemmin toimialan arvostustasojen normalisoituessa. Keskeiset kilpailuedut liittyvät henkilöstöön ja suurimmat riskit liittyvät regulaatioon ja markkinatilanteen kestävyyteen. Strategia eq:n strategian keskiössä on näkemyksemme mukaan viimevuosina ollut liiketoiminnan kokoluokan kasvattaminen kriittiselle tasolle ja kulurakenteen saneeraus tehokkaalle tasolle. Yhtiö on ICECAPITAL-järjestelyn myötä saavuttanut liiketoiminnalle kriittisen kokoluokan ja samalla tiukan kulukontrollin ja konsernin kattavan ITjärjestelmäuudistuksen myötä saanut hiottua sisäisen tehokkuutensa erinomaiselle tasolle. Myös Finnreit rahastoyhtiön osto ja rahastoliiketoiminnan rakentaminen ovat olleet keskeisessä osassa Varainhoidon strategiaa. Sijoitukset-segmentissä fokuksena on ollut keskittyä vain omiin rahastoihin ja kolmansien osapuolten hallinnoimiin rahastoihin ei ole tehty uusia sijoituksia. Näkemyksemme mukaan yhtiö on nyt siirtynyt strategiassaan seuraavaan vaiheeseen eli nykyisen liiketoiminnan tulospotentiaalin esiin tuomiseen ja sijoittajien saaman kassavirran maksimointiin. Tätä heijastelee myös yhtiön aggressiivinen voitonjakopolitiikka. Tässä keskiössä on ollut Varainhoidon orgaaninen kasvu ja yritysjärjestelyt on jätetty toistaiseksi vähemmälle huomiolle. Vaikka yritysjärjestelyt kuuluvatkin yhtiön strategiaan keskeisenä osana, pidämme järjestelyjä lyhyellä aikavälillä verrattain epätodennäköisinä. Suurempien yritysjärjestelyjen sulattelu vie keskimäärin noin 12kk ja uskomme, että yhtiö pyrkii nyt maksimoimaan nykyisen liiketoiminnan tuloskunnon. Lisäksi nykyinen markkinatilanne on johtanut tilanteeseen, missä toimialan arvostustasot ovat nousseet tasolle, jossa yritysjärjestelyillä on vaikea luoda omistaja-arvoa. Uskomme, että yritysostot tulevat nousemaan strategiassa tärkeämpään rooliin seuraavassa laskusuhdanteessa, kun arvostustasot laskevat ja yhtiö voi alkaa rakentaa pohjaa seuraavaa noususuhdannetta varten. Uskomme, että yhtiö olisi kiinnostunut laajentamaan palvelutarjontaansa mm. uusiin pääomarahastoihin ja kasvattamaan hoidettavissa olevaa omaisuusmassaa suuremmillakin järjestelyillä. Kilpailuedut eq:n kilpailuedut perustuvat näkemyksemme mukaan alalle tyypillisesti ennen kaikkea henkilöstöön. Kaikissa konsernin liiketoimintayksiköissä tuloksenteko ja menestys ovat pitkällä tähtäimellä täysin riippuvaisia yhtiön henkilöstöstä ja heidän onnistumisestaan. Historiallisesti eq:n henkilöstövaihtuvuus on ollut verrattain pientä johtuen arviomme mukaan etenkin henkilöstön merkittävästä osakeomistuksesta. Henkilöstö omistaa yhtiöistä arviomme mukaan lähes 4 % ja keskeisillä avainhenkilöillä (mm. konsernin toimitusjohtaja, varainhoidon toimitusjohtaja, kiinteistörahastojen vetäjät sekä Adviumin johtoryhmä) on merkittävät omistusosuudet yhtiössä. Tämä pienentää oleellisesti henkilöstöön liittyviä riskejä. Riskit eq:n keskeiset riskit ovat arviomme mukaan: Vakavaraisuusriskit: eq:lle sijoituspalveluyhtiönä viranomaisten asettamana vähimmäisydinvakavaraisuussuhde (CET1) on 8 %. eq:n ylikapitalisoitunut tase heijastuu myös CET1-lukuun ja Q2 15:n lopussa yhtiön CET1 oli 25,8 %. Sääntely: Toimialan sääntely tulee todennäköisesti kasvamaan lähivuosina sekä Suomen että Euroopan Unionin tasolla. Sääntelyn lisääntyminen tulee heijastumaan kasvavina kustannuksina ja mahdollisesti nousevina pääomavaatimuksina. On myös mahdollista, että alalle kohdistetaan uusia veroja johtuen kasvavasta poliittisesta paineesta sekä alan epäsuosiosta. Henkilöstö: Yhtiön liiketoiminnan menestys on vahvasti sidoksissa sen työntekijöiden osaamiseen ja osaavien työntekijöiden saatavuuteen. Historiallisesti eq:n henkilöstövaihtuvuus on ollut hyvin vähäinen ja yhtiön henkilöstön merkittävä omistajuus yhtiössä pienentää tätä riskiä merkittävästi. Maineriski: Toimialalle tyypillisesti maine ja asiakasmielikuva ovat erittäin tärkeitä. Maineriski voi näkemyksemme mukaan realisoitua esimerkiksi tilanteessa jossa yhtiö joutuu negatiivisen julkisuuden kohteeksi esimerkiksi asiakasvarojen väärinkäytön tai viranomaissäädöksen rikkomisen takia. Markkinatilanteen kestävyys: Suurin huolemme eq:ssa liittyy markkinatilanteen kestävyyteen. Nykyinen jo lähes historiallisen pitkä härkämarkkina alkaa arviomme mukaan lähestyä loppuaan ja hyvää aikaa markkinoilla on todennäköisesti jäljellä korkeintaan 1-2 vuotta. Markkinatilanteen heikentyminen vaikuttaa eq:n tulokseen voimakkaasti ja olemme simuloineet tätä herkkyyttä kappaleessa Konsernin ennusteet. 24

4 35 3 25 2 15 1 5 Lähde: Inderes, eq")

25 MEUR MEUR Yhteenveto strategiasta eq strateginen kehitys Lähde: Inderes Historiallinen kehitys ja ennusteet e 216e 217e 218e Varainhoito Advium Sijoitustoiminnan tuotot Liikevoitto (konserni) Lähde: Inderes, eq 25

26 MEUR Taloudellinen tilanne Nykymuotoinen eq on syntynyt yritysjärjestelyiden kautta ja viimeiset vuodet yhtiö on keskittynyt nostamaan esiin yhtiössä piilevää tulospotentiaalia. Vuosi 214 oli jo erinomainen osoitus eq:ssa piilevästä tulospotentiaalista ja yhtiön lähtökohdat tuloskasvulle ovat hyvät. eq:n tase on edelleen selvästi ylikapitalisoitunut ja uskomme yhtiön jatkavan avokätistä voitonjakopolitiikkaansa tasettaan keventämällä. Historiallinen kehitys Uuden eq:n synty Nykymuotoinen eq syntyi vuonna 211, kun pörssiyhtiö Amanda Capital osti yksityisessä omistuksessa olleet eq Asset Managementin ja Advium Corporate Financen. Järjestelyn seurauksena eq Asset Managementin ja Adviumin omistajista tuli Amanda Capitalin merkittäviä omistajia. Järjestelyssä Adviumin omistajat saivat 18 %:n ja eq:n omistajat 12 %:n osuuden Amanda Capitalista. Konsernin ensimmäisen toimintavuoden liikevaihto oli 15,8 MEUR ja liikevoitto 7,2 MEUR. Liikevoiton ajurina toimi sijoitustoiminta ja sen vahvat tuotot (6,5 MEUR). Adviumille vuosi 211 oli vaikea ja myös varainhoidon kannattavuus jäi vaatimattomalle tasolle Seuraavaan koko luokkaan Vuonna 212 uusi eq-konserni teki merkittävän yritysjärjestelyn, kun se osti ICECAPITAL:n varainhoitoliiketoiminnan. Yrityskaupan myötä eq:n hallinnoitava varallisuus kasvoi 3,4 miljardista 6, miljardiin ja yhtiön rahastotarjonta kasvoi merkittävästi 4 rahastoon. Kaupan tarkoituksena oli nostaa eq seuraavaan kokoluokkaan ja hyödyntää toimialalle tyypillisiä merkittäviä synergioita. Lisäksi vuonna 212 yhtiö osti 5 % omistusosuuden Finnreit rahastoyhtiöstä ja laajensi tämän myötä tarjontaansa kiinteistörahastoihin. Yrityskaupat toteutettiin vasta vuoden 212 loppupuolella ja niiden vaikutus vuoden 212 numeroihin jäi hyvin rajalliseksi. Vuoden 212 liikevaihto pysyi edellisvuoden tasolla 16,3 MEUR:ssa ja liikevoitto laski selvästi 4,7 MEUR:oon johtuen sijoitustoiminnan tuottojen laskusta ja yrityskauppojen myötä kasvaneesta kulurakenteesta Tuloskoneen viritystä Vuoden 213 aikana eq saneerasi rajusti Varainhoitoliiketoimintaansa, kun se karsi ICECAPITALostosta syntyneitä päällekkäisyyksiä. eq osti myös loput Finnreit rahastoyhtiöistä. Saneeraustoimien seuraksena konsernin henkilöstömäärä laski noin 1 henkilöstä 82 henkilöön ja yhtiö myös toteutti laajan koko konsernin kattavan IT-projektin. jossa kolmen eri yhtiön tietohallintojärjestelmät yhtenäistettiin. Saneeraustoimien vaikutukset näkyivät vain osittain vuoden 213 numeroissa ja liikevaihdon 15 %:n kasvusta huolimatta (213 18,8 MEUR) liikevoitto jäi 4,9 MEUR:oon. Liikevaihdon kasvussa Varainhoito teki selkeän tasokorjauksen johtuen selvästi kasvaneista hallinnoitavista pääomista, mutta sijoitustoiminnan tuotot laskivat selvästi vuosien 211 ja 212 erinomaiselta tasolta. Advium kärsi edelleen vaisusta yritysjärjestelyaktiviteetista Suomessa ja tulos jäi vaisulle tasolle. Konsernin liikevaihdon kehitys Lähde: eq +3 % + 15 % Varainhoito Advium Sijoitustoiminnan tuotot Tulosvipu alkaa realisoitua + 29 % Vuonna 214 yhtiön trimmattu kulurakenne yhdessä hyvin onnistuneen myynnin ja positiivisen markkinatilanteen kanssa heijastuivat voimakkaasti yhtiön tulokseen. Liikevaihto kasvoi 29 % 24,2 MEUR:oon ja liikevoitto 9, MEUR:oon 4,9 MEUR:sta. Tulosajurina toimivat Varainhoito ja Advium, jotka molemmat paransivat tulostaan selvästi. Sijoitustoiminnan tuotot laskivat nollan tuntumaan ja niillä oli selkeä negatiivinen vaikutus yhtiön numeroihin ja näin ollen vuoden 214 numerot eivät heijastele yhtiön todellista tulostasoa. Vuoden 214 aikana yhtiön pääpainopiste on ollut myynnissä ja tulospotentiaalin kapitalisoinnissa. 26

27 MEUR Konsernin liikevoiton kehitys % 45% 4% 35% 3% 25% 2% 15% 1% 5% % Varainhoito Konsernihallinto Advium Sijoitustoiminnan tuotot EBIT-% Lähde: eq Tase-analyysi Ylikapitalisoitunut tase tukee voitonjakoa eq:n tase on sijoittajan näkökulmasta varsin yksinkertainen. Taseen loppusumma oli Q2 15:n lopussa 74 MEUR, oma pääoma 65 MEUR ja yhtiö oli nettovelaton. Pitkäaikaisten varojen osalta yhtiöllä on taseessaan noin 3 MEUR:n edestä aineetonta omaisuutta ja liikearvoa liittyen pitkälti vuoden 211 yritysjärjestelyyn. Emme näe tähän liittyvän minkäänlaista alaskirjausriskiä, sillä yhtiön tulostaso suhteessa tähän on erittäin vahva. Aineellista omaisuutta yhtiöllä on taseessa liiketoiminnalle tyypillisesti vain nimellisesti (Q2 15:,4 MEUR). Toinen merkittävä pitkän aikavälin tase-erä ovat yhtiön sijoitukset. Yhtiöllä oli Q2 15:n lopussa sijoituksia pääomarahastoihin 24,6 MEUR:n edestä. Olemme käsitelleet näitä rahastosijoituksia tarkemmin kappaleessa Sijoitukset. Lyhytaikaisten varojen osalta yhtiöllä oli Q2 15:n lopussa taseessaan käteistä rahaa ja lyhytaikaisia korkosijoituksia 13,6 MEUR:n arvosta sekä noin 4 MEUR saamisia. Yhtiön liiketoiminta ei vaadi sen pyörittämiseen juurikaan pääomaa ja näin ollen eq:n tase onkin mielestämme selvästi ylikapitalisoitunut. Näkemyksemme mukaan vahva tase yhdessä rahastosijoitusten asteittaisen purkautumisen kanssa antaa yhtiölle erinomaista selkänojaa lähivuosien voitonjakoa ajatellen. Arviomme mukaan yhtiö haluaa säilyttää taseensa nettovelattomana myös jatkossa, sillä se haluaa säilyttää riittävän liikkumavaran mahdollisia yritysjärjestelyjä silmällä pitäen. 27

28 Tase Lähde: Inderes, eq 28

29 MEUR MEUR Konsernin ennusteet Odotamme eq:n jatkavan vahvaa tuloskasvuaan lähivuosina. Vaikka markkinatilanne tulee arviomme mukaan heikentymään asteittain tulevina vuosina, uskomme yhtiön vahvan operatiivisen kehityksen pitävän tuloksen selvällä kasvu-uralla. Yhtiö tulee jatkamaan avokätistä osinkopolitiikkaansa ja käytännössä koko rahavirta tullaan jakamaan omistajille osinkoina. Vahvaa tuloskasvua vahva tuloskasvu jatkuu eq:n vuosi 215 on lähtenyt erinomaisesti liikkeelle ja yhtiön ensimmäisen vuosipuoliskon nettoliikevaihto kasvoi 35 % 15 MEUR:oon ja liikevoitto 73 % 6,3 MEUR:oon. Tuloksen ajurina on toiminut Varainhoito ja hallinnoitavien pääomien kasvu. Varainhoidon hallinnoitavat pääomat kasvoivat H1 15:n aikana noin 1 %:lla 7,8 miljardiin euroon. Erityisen positiivista on ollut kiinteistörahastojen nettomerkintöjen kehitys ja kiinteistörahastoihin on H2:n aikana virrannut uutta pääomaa yli 1 MEUR:lla. Myös Adviumissa transaktiomäärät ovat pysyneet edellisvuoden erittäin hyvällä tasolla. Uskomme vahvan kehityksen jatkuvan myös loppuvuoden aikana. Vaikka markkinatilanteen heikkous Q3 aikana tulee hidastamaan hallinnoitavien varojen kasvua, odotamme osakemarkkinan kehittyvän edelleen positiivisesti seuraavan 12kk aikana, joskin volatiliteetti tulee nousemaan ja tuotot todennäköisesti maltillistuvat. Kiinteistörahastojen hyvä myynti tulee jatkumaan ja ennakoimme kiinteistörahastojen nettomerkintöjen pysyvän noin 5 MEUR:n tasolla per kvartaali. Lisäksi pääomarahastoissa vuonna 214 saadut suuret mandaatit ja eq PE VII US:n lanseeraus tukee Varainhoidon palkkiotuottoja. Advium hyötyy transaktiomarkkinan vilkkaasta kehityksestä ja vahvan tarjouskannan myötä H2-näkymä on hyvä. Liikevaihtoennusteet e Lähde: Inderes 215e 216e 217e 218e Varainhoito Advium Sijoitustoiminnan tuotot Kokonaisuutena ennustamme 215 nettoliikevaihdon kasvavan 23 % 29,8 MEUR:oon ja liikevoiton nousevan 12,2 MEUR:oon. Tulosvipu heijastuu edelleen voimakkaasti yhtiön tulokseen ja 5,6 MEUR:n liikevaihdon kasvusta noin 3,2 MEUR valuu tulokseen. Välissä oleva osa menee pitkälti henkilöstön bonuksiin eikä kiinteässä kulurakenteessa tapahdu merkittäviä muutoksia. Osakekohtaisen tuloksen ennustamme kasvavan,27 euroon. Liikevoittoennusteet e Lähde: Inderes 215e 216e 217e 218e Varainhoito Advium EBIT-% markkina alkaa heikentyä Konsernihallinto 48% 46% 44% 42% 4% 38% 36% Sijoitustoiminnan tuotot Odotamme hyvän kehityksen jatkuvan myös vuonna 216. Tulosajurina toimii aiempien vuosien tapaan Varainhoito, jossa hallinnoitavien varojen kasvu yhdessä kiinteistörahastojen kasvun kanssa pitää tuloskehityksen kasvu-uralla (Varainhoito liikevaihto 216e: +15 %). Advium tulee tekemään jälleen vahvan tuloksen, mutta odotamme liikevaihtotason laskevan hieman vuosien 214 ja 215 erinomaiselta tasolta (216:e 5,5 MEUR). Sijoitustoiminnan tuottojen ennustamme olevan 1,3 MEUR ja säilyvän suunnilleen edellisvuoden tasolla. Konsernin nettoliikevaihdon ennustamme kasvavan 8 % 32,3 MEUR:oon ja liikevoiton nousevan 14,1 MEUR:oon. Arviomme mukaan nykyinen positiivinen markkinatilanne tulee asteittain kääntymään negatiivisemmaksi vuoden 216 loppu puolella ja pääomamarkkinoiden tuottokehitys tulee 29

30 heikentymään. Tämän taustalla on EKP:n elvytyksen mahdollinen vähentyminen, korkotason asteittainen nousu ja globaalin talouskasvun hidastuminen täydessä tulospotentiaalissa Ennustamme vuoden 217 nettoliikevaihdon kasvavan 12 %:lla 36,1 MEUR:oon. Liikevaihdon kasvun ajurina on edelleen Varainhoito, jossa kiinteistörahastojen ja tuottopalkkioiden selkeä kasvu pitävät liikevaihdon kasvuuralla. Tuottopalkkioiden kasvun taustalla on Amanda III - rahaston siirtyminen voitonjakoon ja kiinteistörahastojen kasvavat tuottopalkkiot. Adviumin liikevaihto laskee 5, MEUR:oon, mutta pysyy edelleen vahvalla tasolla. Sijoituksien tuotot pysyvät edellisvuoden tasolla 1,5 MEUR:ssa. Markkinatilanne jatkaa ennusteissamme heikentymistä ja pidämme varsin epätodennäköisenä, että nykyinen härkämarkkina jatkuisi enää vuonna 217. Tämä heijastuu hallinnoitavan varallisuuden kasvuun ja ennustamme hallinnoitavan varallisuuden kasvavan 6 % vuonna 217. Suurimpana kasvuajurina toimii edelleen kiinteistörahastojen vahva myynti. Kokonaisuutena ennustamme konsernin liikevoiton kasvavan 17, MEUR:oon ja osakekohtaisen tuloksen,36 euroon vuonna 217. Näkemyksemme mukaan vuoden 217 liikevoittomarginaali (47 %) heijastelee nykyisen eq:n täyttä potentiaalia ja marginaalin parantuminen tältä tasolta vaatisi mielestämme laajentumista uusiin tuoteryhmiin pääomarahastojen osalta tai vaihtoehtoisesti Varainhoidon laajentamista yritysjärjestelyin. Käsittelemme yritysjärjestelyjä tarkemmin seuraavassa kappaleessa. Kassavirtaennusteet ja voitonjako eq:n lähivuosien kassavirta tulee olemaan selvästi osakekohtaista tulosta parempi johtuen sijoitustoiminnan vahvasta rahavirrasta. 215 osalta ennustamme EPS:n olevan,27 euroa ja osakekohtaisen rahavirran,41 euroa. Yhtiön sijoituksista puhdistettu tase on edelleen lievästi ylikapitalisoitunut ja odotamme yhtiön purkavan tasettaan ja jakavan osinkoa hieman rahavirtaa enemmän. Ennustamme 215 voitonjaon olevan edellisvuoden tapaan,5 euroa per osake. Tästä yhtiö maksaa voitonjakopolitiikkansa mukaisesti koko EPS:n osinkoina ja loput pääoman palautuksena (,23e). 216 osalta ennustamme EPS:n olevan,3 euroa ja osingon olevan jälleen linjassa EPS:n kanssa. Rahavirta per osake on,41 euroa ja ennustamme kokonaisvoitonjaon olevan kahden edellisvuoden tapaan,5 euroa per osake, koska näkemyksemme mukaan yhtiöllä on vahvan taseensa turvin hyvin varaa jakaa osinkoa hieman tulosta enemmän. Osinko ja rahavirta,6,5,4,3,2,1, Lähde: Inderes, eq 217 osalta EPS nousee,36 euroon ja rahavirta per osake,49 euroon. Kokonaisvoitonjako pysyy,5 eurossa. Vuoden 217 jälkeen yhtiön taseesta on purkautunut valtaosa ylimääräisestä pääomasta ja tästä eteenpäin voitonjako ja EPS:n kehitys kulkevat entistä vahvemmin käsikädessä. Kokonaisuutena lähivuosien kassavirtoihin liittyy vain rajallisesti riskiä. Yhtiön pääoman palautukset omista rahastosijoituksista tulevat olemaan merkittäviä ja markkinatilanteella on niihin vain rajallinen vaikutus. Adviumin tuloskehitys näyttelee vain pientä osaa koko konsernin rahavirrasta ja Varainhoidossa palkkiotuottojen painopiste siirtyy matalamman volatiliteetin tuottoihin kiinteistörahastojen kasvun myötä. Mielestämme ainoa realistinen skenaario, jossa yhtiö joutuisi leikkaamaan osinkoaan nykytasolta, on markkinatilanteen raju heikentyminen esimerkiksi kriisin kautta. Tätä skenaariota ja siihen liittyvää herkkyyttä olemme havainnollistaneet seuraavalla sivulla. Taseen tunnusluvut 96% 94% 92% 9% 88% 86% 84% 82% e 216e 217e 218e EPS Osinko Rahavirta per osake Pääoman palautus e 216e 217e % -5% -1% -15% -2% -25% -3%,6,5,4,3,2,1, Omavaraisuusaste (vas.) Nettovelkaantumisaste (oik.) Lähde: Inderes, eq 3

31 Konsernin kulurakenteen herkkyys Koska eq:n suurimmat riskit liittyvät markkinatilanteen mahdolliseen heikentymiseen on yhtiön kulurakenteen herkkyyttä hyvä havainnollistaa herkkyysanalyysillä. eq-konsernin kulurakenne on toimialalle tyypillisesti varsin kiinteä ja liikevoittomarginaali supistuu selvästi nettoliikevaihdon laskiessa. Yhtiön kulurakenteessa on kuitenkin merkittäviä muuttuvia osia bonuspalkkauksen vuoksi ja olemme havainnollistaneet kulurakenteen herkkyyttä simulaatiolla. Simulaation vertailukohtana on vuoden 216 ennusteet ja näihin on sovellettu seuraavia oletuksia: Odotamme Varainhoidon perinteisten palkkiotuottojen laskevan 25 %:lla, josta noin puolet tulee omaisuusarvojen laskusta ja toinen puoli rahastojen lunastuksista. Kiinteistörahastojen palkkiotuotot pysyvät ennallaan, sillä vahva myynti kattaa arviomme mukaan mahdolliset lunastukset heikossakin markkinassa. Lisäksi vain kaksi kertaa vuodessa auki oleva lunastusikkuna rajoittaa selvästi paniikkilunastuksia. Private Equityn palkkiot pysyvät muuttumattomina, sillä hallinnointipalkkiot lasketaan sijoitussitoomuksista, ei käyvistä arvoista. Muut palkkiotuotot (pääosin strukturoidut tuotteet) pysyvät samalla tasolla, sillä markkinan epävarmuus luo hyvät edellytykset uusille mm. pääomaturvatuille strukturoiduille tuotteille. Tuottosidonnaiset palkkiot laskevat 5 %:lla johtuen pienemmistä voitonjako-osuustuotoista ja supistuvista rahastojen tuottopalkkioista. Kiinteistörahastojen tuottopalkkiot pysyvät ennallaan. Adviumin liikevaihto laskee vuoden 211 tasolle, mikä heijastelee poikkeuksellisen vaikeaa transaktiomarkkinaa. Sijoitustoiminnan tuotot kääntyvät negatiiviseksi johtuen voitonjaon supistumisesta ja tulosvaikutteisten arvonalentumisten kasvusta. Kulurakenteen osalta henkilöstömäärä pysyy vakiona ja kiinteät henkilöstökulut eivät muutu. Bonussidonnaiset palkkiot laskevat 9 % johtuen etenkin Adviumista. Muut kulut pysyvät muuttumattomina. skenaariossa pitämään osinkonsa,25-,3 eurossa per osake. Heikko markkinatilanne myös todennäköisesti kiihdyttäisi toimialan konsolidaatiota Suomessa ja uskomme tämän tarjoavan eq:n omistajien kannalta mielenkiintoisia mahdollisuuksia luoda omistaja-arvoa yritysjärjestelyillä. MEUR 216e Simulaatio Lasku-% Varainhoito 25,5 21,4-16 % Perinteisen varainhoidon hall.palk. 1,9 8,1-25 % Kiinteistö 5,7 5,7 % PE 5, 5, % Muut palkkiotuotot 1,2 1,2 % Tuottosidonnaiset palkkiot 2,7 1,4-5 % Advium 5,5 2,2-6 % Sijoitukset 1,3 -,3-123 % Liikevaihto yhteensä 32,3 23,3-28 % Henkilöstökulut -13,6-9,3-31 % Kiinteä -8,7-8,7 % Muuttuva -4,9 -,6-87 % Muut kulut -4,6-4,6 % Liikevoitto 14,1 9,4-34 % EPS (EUR),3,2-33 % Liikevoitto 14,1 9,3-34 % Varainhoito 12,4 1,8-13 % Sijoitukset 1,3 -,3-123 % Advium 2,3,1-96 % Konsernihallinto -1,8-1,3-28 % Nämä oletukset heijastelevat mielestämme erittäin heikkoa markkinatilannetta, esimerkiksi seuraavaa syklistä taantumaa. Näillä oletuksilla laskettuna eq-konsernin nettoliikevaihto laskisi 28 % 23,3 MEUR:oon. Muuttuvien palkkiotuottojen rajusta laskusta huolimatta liikevoitto laskisi liikevaihtoa voimakkaasti 34 % 9,3 MEUR:oon. EPS laskisi,2 euroon,3 eurosta. eq:n kassavirta tulisi todennäköisesti tässäkin skenaariossa olemaan edelleen nettotulosta korkeampi, sillä tiettyjen rahastosijoitusten irtaantumiset tapahtuisivat todennäköisesti myös heikommassa markkinatilanteessa. Näin ollen yhtiön osingonjakokyky olisi edelleen kohtuullinen ja arviomme mukaan yhtiö kykenisi tässäkin 31

32 Tuloskehitys Tuloslaskelma ja divisioonien tulosennusteet Lähde: Inderes, eq 32