Salcomp Oyj. Osakeanti ja -myynti. Enintään osaketta. Alustava hintaväli 3,20-4,00 euroa

|

|

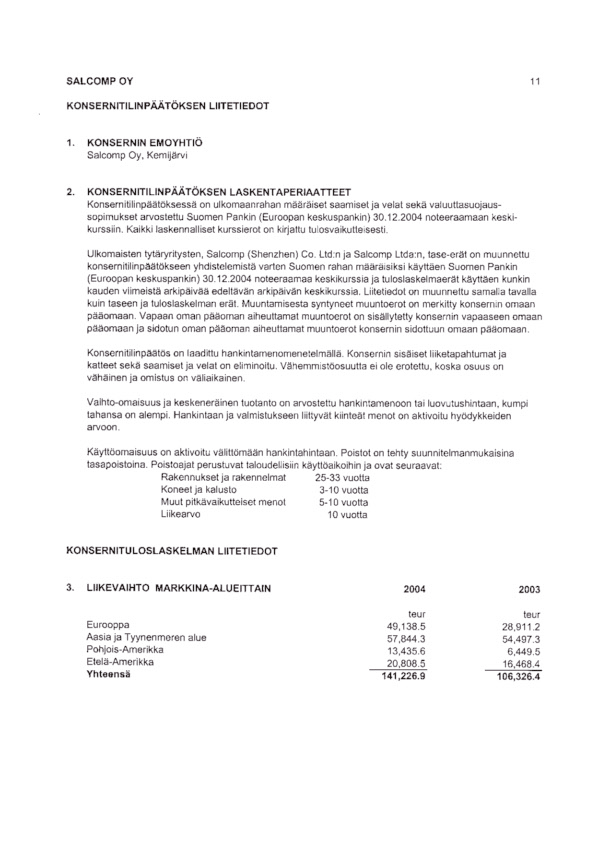

|

- Jalmari Laakso

- 10 vuotta sitten

- Katselukertoja:

Transkriptio

1 LISTALLEOTTOESITE Osakkeiden lopullisesta merkintä- ja myyntihinnasta, Osakkeiden kokonaislukumäärästä ja eri sijoittajaryhmille myytävien Osakkeiden lukumäärästä päätetään lopullisesti institutionaalisille sijoittajille varatun merkintäajan jälkeen. Salcomp Oyj Osakeanti ja -myynti Enintään osaketta Alustava hintaväli 3,20-4,00 euroa Osakeannissa ja -myynnissä ( Listautumisanti ) tarjotaan enintään Salcomp Oyj:n ( Salcomp tai Yhtiö ), joka on Suomessa rekisteröity julkinen osakeyhtiö, kirjanpidolliselta vasta-arvoltaan 0,25228 euron (ei tarkka arvo) osaketta ( Osakkeet ) merkittäviksi ( Osakeanti ) ja Osaketta myytäviksi ( Osakemyynti ) 3,20-4,00 euron osakekohtaiseen merkintä- ja myyntihintaan jäljempänä tässä listalleottoesitteessä ( Listalleottoesite ) kuvatulla tavalla. Yhtiön osakkeenomistajat ( Myyjät ) myyvät Osakemyynnissä tarjottavat Osakkeet sijoittajille. Listautumisanti koostuu (i) Osakemyynnistä ja -annista institutionaalisille sijoittajille Suomessa ja kansainvälisesti ( Instituutioanti ja -myynti ) ja (ii) Osakemyynnistä ja -annista yksityishenkilöille ja yhteisöille Suomessa ( Yleisöanti ja -myynti ). Osakkeen merkintä- ja myyntihinta Listautumisannissa on sama kaikille sijoittajille. Myyjät ovat antaneet Pääjärjestäjälle (määritellään jäljempänä) oikeuden ostaa ylikysyntätilanteessa kolmenkymmenen (30) päivän kuluessa kaupankäynnin aloittamisesta enintään Osaketta yksinomaan ylikysyntätilanteiden kattamiseksi ( Lisäosakeoptio ). Lisätietoja kohdasta Listautumisannin järjestäminen - Lisäosakeoptio. Listautumisannissa tarjottavat Osakkeet tuottavat yhtäläiset oikeudet Yhtiön muiden osakkeiden kanssa ja ne oikeuttavat kaikkiin tulevaisuudessa mahdollisesti jaettaviin osinkoihin. Jokainen Osake oikeuttaa yhteen ääneen Yhtiön yhtiökokouksessa. Osakkeet eivät ole olleet julkisen kaupankäynnin kohteena ennen Listautumisantia. Yhtiö jättää listalleottohakemuksen Helsingin Pörssi Oy:lle ( Helsingin Pörssi ) koskien Osakkeiden listaamista Helsingin Pörssin päälistalle. Kaupankäynnin Osakkeilla odotetaan alkavan Helsingin Pörssin prelistalla arviolta ja Helsingin Pörssin päälistalla arviolta sen jälkeen, kun osakepääoman korotus on merkitty kaupparekisteriin. Uusien Osakkeiden myynti- ja merkintäaika alkaa kello ja päättyy Yleisöannin ja -myynnin osalta arviolta kello ja Instituutioannin ja -myynnin osalta arviolta kello Tehty merkintä tai osto on sitova, eikä sitä voi muuttaa tai peruuttaa muutoin kuin jäljempänä tässä Listalleottoesitteessä mainituissa tilanteissa. Osakkeiden lopullinen myynti- ja merkintähinta julkistetaan arviolta pörssitiedotteella ja Yhtiön kotisivuilla ( Tätä Listalleottoesitettä koskevat tietyt jakelurajoitukset ja Osakkeita tietyt myyntirajoitukset. Katso Listautumisannin järjestäminen Jakelurajoitukset. Osakkeita ei ole rekisteröity eikä näitä tulla rekisteröimään Yhdysvaltain vuoden 1933 arvopaperilain (Securities Act of 1933) mukaisesti, eikä niitä saa tarjota tai myydä Yhdysvalloissa tai yhdysvaltalaisille henkilöille. Sijoitusta harkitsevia pyydetään tutustumaan erityisesti kohtaan Riskitekijät alkaen sivulta 8. Instituutioanti ja -myynti Pääjärjestäjä Yleisöanti ja -myynti

tarjotaan enintään 6 000 000 Salcomp Oyj:n ( Salcomp")

2 Tietoja Listalleottoesitteestä Tämä Listalleottoesite on laadittu arvopaperimarkkinalain ( /495, muutoksineen), Euroopan komission asetuksen (EY) N:o 809/2004, annettu 29. päivänä huhtikuuta 2004, Euroopan parlamentin ja neuvoston direktiivin 2003/71/EY täytäntöönpanosta esitteiden sisältämien tietojen, esitteiden muodon, viittauksina esitettävien tietojen, julkistamisen ja mainonnan osalta, arvopaperimarkkinalain 2 luvussa tarkoitetusta esitteestä annetun Valtiovarainministeriön asetuksen ( /452) sekä Rahoitustarkastuksen standardien mukaisesti. Rahoitustarkastus on hyväksynyt tämän Listalleottoesitteen, mutta ei vastaa siinä esitettyjen tietojen oikeellisuudesta. Rahoitustarkastuksen hyväksymispäätöksen diaarinumero on 10/250/2006, ja Rahoitustarkastuksen myöntämän poikkeusluvan diaarinumero on 12/250/2006. Listalleottoesite on laadittu suomenkielisenä, ja se on käännetty englannin kielelle. Mikäli kieliversioiden välillä on eroavaisuuksia, suomenkielinen versio on ratkaiseva. Tämä Listalleottoesite on saatavilla viimeistään alkaen Helsingin Pörssin palvelupisteestä OMX Way, osoitteessa Fabianinkatu 14, Helsinki sekä Listautumisannin merkintä- ja myyntipaikoista. Listalleottoesite on suomenkielisenä saatavilla myös Yhtiön kotisivuilla ( viimeistään alkaen. Yhtiön Internet-sivujen tai muiden Internet-sivujen sisältö ei kuitenkaan muodosta osaa tästä Listalleottoesitteestä. Huomautuksia sijoittajille Tässä Listalleottoesitteessä Yhtiö, Salcomp ja Salcomp -konserni viittaavat Yhtiöön ja sen tytäryhtiöihin konsernitasolla, lukuun ottamatta kohtia, joiden osalta asiayhteyden perusteella on selvää, että käytetty termi viittaa emoyhtiö Salcompiin tai tiettyyn tytäryhtiöön taikka ainoastaan johonkin liiketoimintaan. Viittauksilla Yhtiön osakkeisiin tai osakepääomaan tai Yhtiön hallintoon tarkoitetaan kuitenkin Salcomp Oyj:n osakkeita, osakepääomaa ja hallintoa. Merkinnällä viitataan tässä Listalleottoesitteessä sekä Osakeannin että Osakemyynnin yhteydessä tapahtuviin sijoituksiin riippumatta siitä, tapahtuuko sijoitus merkitsemällä Osakkeita Osakeannissa vai ostamalla Osakkeita Osakemyynnissä. Samoin merkitsijä, merkintäpaikka, merkintähinta, merkintäsitoumus ja merkintätarjous (sekä muut vastaavat termit) viittaavat sekä Osakeantiin että Osakemyyntiin. Yhtiö on laatinut tämän Listalleottoesitteen Listautumisannin yhteydessä mahdollistamaan Osakkeiden listaaminen ja ainoastaan siinä tarkoituksessa, että mahdolliset sijoittajat voivat harkita Osakkeiden ostamista tai merkitsemistä. Listalleottoesitteessä esitettävät tiedot on saatu Yhtiöltä ja muista tässä Listalleottoesitteessä ilmoitetuista lähteistä. Tämän Listalleottoesitteen jäljentäminen tai levittäminen taikka sen sisällön paljastaminen tai käyttö missä tahansa muussa tarkoituksessa kuin Osakkeisiin tehtävän sijoituksen harkitsemisen yhteydessä on kiellettyä. Ketään ei ole valtuutettu Listautumisannin yhteydessä antamaan mitään muita kuin tähän Listalleottoesitteeseen sisältyviä tietoja tai lausuntoja. Mikäli sellaisia tietoja tai lausuntoja annetaan, on huomattava, että ne eivät ole Yhtiön tai Järjestäjien (määritellään jäljempänä) hyväksymiä. Tämän Listalleottoesitteen luovuttaminen ja siihen perustuvat myynnit tai toimeksiannot eivät missään olosuhteissa merkitse sitä, että Listalleottoesitteessä esitetyt tiedot pitäisivät paikkansa tulevaisuudessa tai että Yhtiön liiketoiminnassa ei olisi tapahtunut muutoksia tämän Listalleottoesitteen päivämäärän jälkeen. Jakelurajoitukset Tiettyjen valtioiden lainsäädäntö saattaa asettaa rajoituksia tämän Listalleottoesitteen levittämiselle ja Osakkeiden tarjoamiselle ja myymiselle. Lukuunottamatta Osakkeiden tarjoamista niin kutsutuille kokeneille sijoittajille Euroopan Unionin alueella, Yhtiö, Myyjät tai Järjestäjät eivät ole ryhtyneet, eivätkä ne tule ryhtymään toimenpiteisiin, jotka sallisivat Osakkeiden tarjoamisen yleisölle muualla kuin Suomessa. Yhtiö, Myyjät ja Järjestäjät edellyttävät, että tämän Listalleottoesitteen haltuunsa saavat henkilöt hankkivat asianmukaiset tiedot sanotuista rajoituksista ja noudattavat niitä. Tätä Listalleottoesitettä ei saa levittää tai julkistaa Osakkeiden tarjoamisen ja myynnin yhteydessä sellaisissa valtioissa tai muutoin olosuhteissa, joissa Osakkeiden tarjoaminen tai myyminen olisi lainvastaista tai edellyttäisi muun kuin Suomen lain mukaisia toimia. Katso Listautumisannin järjestäminen - Jakelurajoitukset. Tämä Listalleottoesite ei muodosta tarjousta tai tarjouspyyntöä ostaa tai merkitä Osakkeita sellaisessa valtiossa, jossa tarjous tai tarjouspyyntö olisi lainvastainen. Stabilointi Listautumisannin yhteydessä Mandatum & Co Oy saattaa 30 päivän kuluessa kaupankäynnin aloittamisesta Helsingin Pörssissä eli arviolta välisenä ajanjaksona, yliallokoida Osakkeita tai suorittaa toimenpiteitä, joilla vakautetaan tai ylläpidetään Osakkeille markkinahintaa, joka ei muutoin välttämättä vallitsisi avoimessa kaupankäynnissä. Vakauttamistoimet voivat johtaa tavanomaisia olosuhteita korkeampaan markkinahintaan (mutta tällaisten toimenpiteiden toteuttamisesta ei ole takeita). Tällaisia toimenpiteitä voidaan toteuttaa Helsingin Pörssissä tai muutoin. Mikäli tällainen stabilointi aloitetaan, se voidaan lopettaa koska tahansa ja lopetetaan joka tapauksessa viimeistään 30 päivän kuluessa kaupankäynnin aloittamisesta Helsingin Pörssissä. Mandatum & Co Oy voi toteuttaa stabilointitoimenpiteet Mandatum Pankkiiriliike Oy:n välityksellä. Mandatum & Co Oy voi ostaa tai myydä tällaisissa kaupoissa enintään Osaketta. Stabilointijakson päätyttyä Mandatum & Co Oy julkistaa lainsäädännön tai muiden sovellettavien säännösten edellyttämät tiedot stabiloinnista arviolta Katso Listautumisannin järjestäminen. Sovellettava laki Listautumisantiin sovelletaan Suomen lakia ja kaikki Listautumisantia koskevat riidat ratkaistaan toimivaltaisessa tuomioistuimessa Suomessa. 2

3 SISÄLLYSLUETTELO TIIVISTELMÄ...5 YLEISTÄ YHTIÖSTÄ...5 ERÄITÄ TIETOJA YHTIÖSTÄ...5 KESKEISIÄ YHTIÖN LIIKETOIMINTAA KUVAAVIA TUNNUSLUKUJA...6 TARJOTTAVAT OSAKKEET JA YLEISTÄ LISTAUTUMISANNIN EHDOISTA...6 LISTAUTUMISANNISSA HANKITTAVIEN VAROJEN KÄYTTÖ...7 RISKITEKIJÖITÄ...7 TÄRKEITÄ PÄIVÄMÄÄRIÄ...7 RISKITEKIJÄT...8 KONSERNIN TOIMINTAAN LIITTYVIÄ RISKEJÄ...8 VALUUTTAKURSSIEN VAIHTELUUN LIITTYVIÄ RISKEJÄ...12 LAINSÄÄDÄNTÖÖN JA MÄÄRÄYKSIIN LIITTYVIÄ RISKEJÄ...12 LISTAUTUMISANTIIN LIITTYVIÄ RISKEJÄ...13 TULEVAISUUTTA KOSKEVAT LAUSUMAT SEKÄ ERÄIDEN TIETOJEN ESITTÄMINEN...15 TULEVAISUUTTA KOSKEVAT LAUSUMAT...15 TILINPÄÄTÖKSEEN LIITTYVIEN JA ERÄIDEN MUIDEN TIETOJEN ESITTÄMINEN...15 YHTIÖ, MYYJÄT, YHTIÖN HALLITUS JA NEUVONANTAJAT...17 LISTAUTUMISANNIN TAUSTA JA SYYT SEKÄ VAROJEN KÄYTTÖ...19 LISTAUTUMISANNIN TAUSTA...19 LISTAUTUMISANNIN SYYT JA VAROJEN KÄYTTÖ...19 PÄÄOMARAKENNE...20 OSINGOT JA OSINKOPOLITIIKKA...21 LISTAUTUMISANNIN EHDOT...22 YLEISKUVAUS...22 YLEISÖANNIN JA -MYYNNIN EHDOT...25 INSTITUUTIOANNIN JA -MYYNNIN EHDOT...27 OHJEITA SIJOITTAJILLE...29 TIETOJA YHTIÖSTÄ...31 YLEISTÄ LIIKETOIMINNASTA...31 HISTORIA JA KEHITYS...32 TOIMIALA JA PÄÄMARKKINAT...32 LIIKETOIMINNAN KUVAUS...37 MARKKINAT JA KILPAILU...41 STRATEGIA...43 ORGANISAATIORAKENNE...44 INVESTOINNIT...44 VAKUUTUKSET...45 TOIMIPAIKAT...45 YMPÄRISTÖKYSYMYKSET...45 IMMATERIAALIOIKEUDET...45 OIKEUDENKÄYNNIT...45 HALLINNOLLISET MENETTELYT...45 MERKITTÄVÄT SOPIMUKSET...46 ERÄITÄ TALOUDELLISIA TIETOJA JA TUNNUSLUKUJA...47 TUNNUSLUKUJA TUNNUSLUKUJEN LASKENTAKAAVAT LIIKETOIMINNAN TULOS, TALOUDELLINEN ASEMA JA TULEVAISUUDENNÄKYMÄT...50 TOIMINTAYMPÄRISTÖ JA YHTIÖN LIIKETOIMINNAN TULOKSEEN VAIKUTTAVIA TEKIJÖITÄ...50 MUUTOKSET ORGANISAATIORAKENTEESSA JA VIIMEAIKAISIA TAPAHTUMIA...50 NÄKYMÄT VUODELLE LIIKEVAIHTO

4 LIIKETULOS...53 TILIKAUDEN TULOS...54 TILIKAUDEN 2005 KEHITYS VUOSINELJÄNNEKSITTÄIN...54 TASE PÄÄOMALÄHTEET JA MAKSUVALMIUS...55 INVESTOINNIT...58 IFRS-TILINPÄÄTÖSSTANDARDIEN KÄYTTÖÖNOTTO...58 RISKIENHALLINNAN PERIAATTEET...60 YHTIÖN HALLINTO, JOHTO JA HENKILÖSTÖ...62 YLEISTÄ...62 VUONNA 2006 PIDETYT YHTIÖKOKOUKSET...62 HALLITUS...62 TOIMITUSJOHTAJA...64 JOHTORYHMÄ...64 JOHDON TAUSTAT...66 ETURISTIRIIDAT...66 JOHDON PALKKIOT...66 JOHDON OMISTUKSET...66 MYYNTIRAJOITUKSET...67 JOHDON SOPIMUKSET...67 KANNUSTINOHJELMAT...67 TILINTARKASTAJAT...67 HALLINNOINTI- JA OHJAUSJÄRJESTELMÄ...67 HENKILÖSTÖ...68 YHTIÖN OSAKKEET JA OSAKEPÄÄOMA...69 YLEISIÄ TIETOJA YHTIÖSTÄ...69 TIEDOT OSAKKEISTA...69 ERISARJAISTEN OSAKKEIDEN MUUNTAMINEN YHTIÖN AINOAN OSAKESARJAN OSAKKEIKSI...69 HALLITUKSELLE ANNETTU VALTUUTUS OSAKEPÄÄOMAN KOROTTAMISEEN...69 OSAKEPÄÄOMAN HISTORIALLINEN KEHITYS...70 OSAKKEENOMISTAJIEN OIKEUDET...70 SUURIMMAT OSAKKEENOMISTAJAT...72 LÄHIPIIRILIIKETOIMET...73 LISTAUTUMISANNIN JÄRJESTÄMINEN...74 JÄRJESTÄMISSOPIMUS...74 LISÄOSAKEOPTIO...74 STABILOINTI...74 JAKELURAJOITUKSET...75 EUROOPAN TALOUSALUE...75 JÄRJESTÄJIEN OSALLISTUMISOIKEUS...76 YHTEENVETO SÄÄNTELYSTÄ...77 SÄHKÖTEKNISIÄ LAITTEITA KOSKEVA LAINSÄÄDÄNTÖ...77 TUOTEVASTUULAINSÄÄDÄNTÖ...78 SUOMEN ARVOPAPERIMARKKINAT...79 VEROTUS SUOMESSA...82 MUITA SEIKKOJA...85 OIKEUDELLISIA SEIKKOJA...85 NÄHTÄVILLÄ OLEVAT ASIAKIRJAT...85 YHTIÖTÄ KOSKEVAT TALOUDELLISET TIEDOT F - 1 TILINTARKASTAJIEN LAUSUNTO LISTALLEOTTOESITTEESEEN SISÄLTYVISTÄ TULOSENNUSTEISTA..... F - 82 LIITE A: YHTIÖN YHTIÖJÄRJESTYS... A - 1 LIITE B: MYYJINÄ TOIMIVAT YKSITYISET OSAKKEENOMISTAJAT B - 1 LISTALLEOTTOESITTEESEEN VIITTAMALLA LIITETTY AINEISTO...C - 1 4

5 TIIVISTELMÄ Tätä tiivistelmää ei ole tarkoitettu täydelliseksi, vaan sitä on pidettävä tämän Listalleottoesitteen ja siinä esitetyn yksityiskohtaisemman tiedon johdantona. Listautumisantiin osallistumista ja Osakkeisiin sijoittamista harkitsevan tulee perustaa sijoituspäätöksensä tähän Listalleottoesitteeseen kokonaisuutena, eikä yksin tässä tiivistelmässä esitettyyn tietoon. Jos tuomioistuimessa pannaan vireille tähän Listalleottoesitteeseen sisältyviä tietoja koskeva kanne, kantajana toimiva sijoittaja voi jäsenvaltioiden kansallisen lainsäädännön mukaan joutua ennen oikeudenkäynnin vireillepanoa vastaamaan Listalleottoesitteen käännöskustannuksista. Listalleottoesitteestä vastuulliset henkilöt vastaavat tiivistelmässä olevista virheistä ainoastaan, jos tiivistelmä on harhaanjohtava, epätarkka tai epäjohdonmukainen suhteessa tämän Listalleottoesitteen muihin osiin. Yleistä Yhtiöstä Salcomp on vuonna 1999 Nokiasta irtautunut globaali matkapuhelinlatureiden kehittäjä ja valmistaja. Johdon arvion mukaan Salcomp on toimialansa maailmanlaajuinen markkinajohtaja euromääräisesti, ja sen markkinaosuus kuuden suurimman matkapuhelinvalmistajan osalta on noin 22 prosenttia perustuen toimitettujen latureiden määriin. Matkapuhelinvalmistajien ilmoituksiin ja Salcompin johdon arvioon perustuen, nämä kuusi suurinta valmistajaa (Nokia, Motorola, Samsung, SonyEricsson, LG ja BenQ) myivät yhteensä yli 80 prosenttia maailmassa myydyistä matkapuhelimista vuonna Johdon arvio markkinan kokonaiskoosta perustuu Gartnerin 1 arvioon matkapuhelinmarkkinoiden koosta vuonna Salcompin asema on erityisen vahva kehittyneen ns. switch mode -teknologian puolella. Edullisen kustannuskehityksen vuoksi aiemmin lähinnä kalliiden puhelimien latureissa käytetty switch mode -teknologia on valtaamassa matkapuhelinlaturien markkinat kokonaan. Salcomp on tämän teknologian uranuurtaja; yhtiö oli ensimmäinen, joka aloitti matkapuhelinten switch mode -laturien massavalmistuksen vuonna Pääosa Salcompin tuotteista on räätälöity asiakkaille vastaamaan näiden täsmällisiä tarpeita. Yhtiö pitää kykyään ja osaamistaan vaativiin tuotekehitysprojekteihin yhteistyössä asiakkaiden kanssa eräänä keskeisimmistä menestystekijöistään. Salcompin tuotekehitysosaaminen näkyy sekä kyvyssä optimoida suunniteltavat laitteet massatuotantoa varten että uusien teknologisten ratkaisujen luomisessa esimerkiksi erittäin pieniin tai vesitiiviisiin latureihin. Johtavien matkapuhelinvalmistajien kannalta kyky toimittaa suuria volyymeja globaalisti sekä toimia saumattomasti osana niiden logistiikkajärjestelmää ovat kriittisiä toimittajien valintakriteereitä. Salcompin Kiinassa ja Brasiliassa toimiva tuotanto ja tehokas logistiikkaketju ovat sille merkittävä kilpailuetu, joka osaltaan selittää sen kasvanutta markkinaosuutta suurten matkapuhelinvalmistajien keskuudessa. Samalla tehokkaasti optimoitu tuotanto mahdollistaa hyvän kannattavuustason. Yhdistettynä toimialan kärkeä edustavaan käyttöpääoman hallintaan tämä johtaa vahvaan operatiiviseen rahavirtaan ja sijoitetun pääoman tuottoon. Yhtiön tavoitteena on vahvistaa asemaansa maailman johtavana matkapuhelinlatureiden valmistajana sekä saavuttaa vakiintunut asema valikoitujen muiden kannettavien elektronisten laitteiden latureiden valmistajana. Salcompin strategiana tämän tavoitteen saavuttamiseksi on: kasvattaa edelleen markkinaosuutta kasvavilla laturimarkkinoilla; panostaa erityisesti lyhyellä tähtäimellä matkapuhelinmarkkinaan ja siitä pääosaa hallitsevaan kuuteen suurimpaan matkapuhelinvalmistajaan; laajentua valikoiden uusiin segmentteihin, joissa johtava asema on mahdollinen; hyödyntää markkinoiden siirtymistä lineaarisesta switch mode -teknologiaan; ja jatkaa tuotannon tehokkuuden ja toimittajaverkoston optimointia. Salcompin palveluksessa on noin henkilöä Euroopassa, Kiinassa, Brasiliassa ja USA:ssa. Lisäksi Salcomp suunnittelee tuotannon aloittamista Intiassa vuoden 2006 aikana vahvistaakseen edelleen globaalia tuotantojärjestelmäänsä. Eräitä tietoja Yhtiöstä Yhtiön toiminimi on Salcomp Oyj. Yhtiön kotipaikka on Salo ja sen rekisteröity osoite on Salorankatu 10, Salo. Yhtiöön sovelletaan Suomen lakia. Yhtiön yritys- ja yhteisötunnus on Yhtiön tilikausi on kalenterivuosi. 1 Gartner, Inc.: Forecast: Mobile Terminals, Worldwide, , 4Q05Update. 5

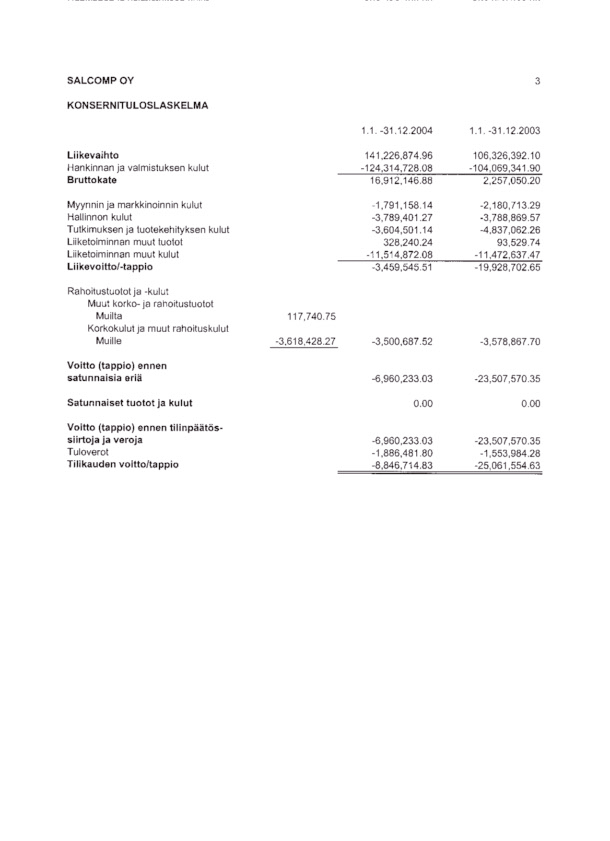

6 Tämän Listalleottoesitteen päivämääränä Yhtiön osakepääoma on ,70 euroa jakaantuen täysin maksettuun osakkeeseen. Yhtiöllä on yksi (1) osakesarja, jonka osakkeet tuottavat Yhtiössä yhtäläiset oikeudet. 2 Yhtiön osakkeella ei ole nimellisarvoa. Osakkeen kirjanpidollinen vasta-arvo on 0,25228 euroa (ei tarkka arvo). Yhtiön Osakkeet on liitetty arvo-osuusjärjestelmään. Keskeisiä Yhtiön liiketoimintaa kuvaavia tunnuslukuja Seuraavassa on esitetty keskeisiä Yhtiön toimintaa kuvaavia tunnuslukuja. 3 Tunnusluku IFRS IFRS FAS FAS Liikevaihto (Milj. ) 4 156,0 141,2 141,2 106,3 Liikevoitto/(-tappio) (Milj. ) 5 12,5 7,9-3,5-19,9 Tilikauden voitto/(tappio) 5,8 0,2-8,8-25,1 (Milj. ) 6 Sijoitetun pääoman tuotto, (%) 7 14,3 8,8-3,9-18,7 Nettovarallisuuden tuotto 68,0 38,8 39,8-48,3 (RONA), (%) 8 Liiketoiminnan nettorahavirta 9 10,8 14,5 14,3-6,8 Omavaraisuusaste, (%) 10 19,1 18,3 10,7 17,4 Taseen loppusumma ,0 116,2 102,9 116,6 Tarjottavat Osakkeet ja yleistä Listautumisannin ehdoista Listautumisannissa tarjotaan enintään kpl Yhtiön kirjanpidolliselta vasta-arvoltaan 0,25228 euron (ei tarkka arvo) Osaketta merkittäviksi ( Osakeanti ) ja Osaketta myytäviksi ( Osakemyynti ) 3,20-4,00 euron osakekohtaiseen merkintä- ja myyntihintaan. Listautumisanti koostuu (i) Osakemyynnistä ja -annista institutionaalisille sijoittajille Suomessa ja kansainvälisesti ( Instituutioanti ja -myynti ) ja (ii) Osakemyynnistä ja -annista yksityishenkilöille ja yhteisöille Suomessa ( Yleisöanti ja -myynti ). Osakkeen merkintä- ja myyntihinta Listautumisannissa on sama kaikille sijoittajille. Listautumisannin ehtoja sekä Yleisöannin ja -myynnin että Instituutioannin ja -myynnin osalta on kuvattu jäljempänä kohdassa Listautumisannin ehdot. Listautumisannissa tarjottavat Osakkeet tuottavat yhtäläiset oikeudet Yhtiön muiden osakkeiden kanssa ja ne oikeuttavat kaikkiin tulevaisuudessa mahdollisesti jaettaviin osinkoihin. Jokainen Osake oikeuttaa yhteen ääneen Yhtiön yhtiökokouksessa. Osakkeet eivät ole olleet julkisen kaupankäynnin kohteena ennen Listautumisantia. Yhtiö jättää listalleottohakemuksen Helsingin Pörssille koskien Osakkeiden listaamista Helsingin Pörssin päälistalle. Kaupankäynnin Osakkeilla odotetaan alkavan Helsingin Pörssin prelistalla arviolta ja Helsingin Pörssin päälistalla arviolta sen jälkeen, kun osakepääoman korotus on merkitty kaupparekisteriin. Osakkeiden myynti- ja merkintäaika alkaa kello ja päättyy Yleisöannin ja -myynnin osalta arviolta kello ja Instituutioannin ja -myynnin osalta kello Tehty merkintä tai osto on sitova, eikä sitä voi muuttaa tai peruuttaa muutoin kuin jäljempänä tässä Listalleottoesitteessä mainituissa tilanteissa. Osakkeiden lopullinen myynti- ja merkintähinta julkistetaan arviolta pörssitiedotteella ja Yhtiön kotisivuilla ( Yhtiön eri osakesarjojen A-I osakkeet on ylimääräisen yhtiökokouksen tekemällä päätöksellä muunnettu Yhtiön ainoan osakesarjan osakkeiksi. Erisarjaisten osakkeiden muuntamista koskeva yhtiöjärjestyksen muutos rekisteröidään kaupparekisterissä ennen julkisen kaupankäynnin alkamista Helsingin Pörssissä. Merkittävin ero IFRS- ja FAS-lukujen välillä syntyy liikearvon poistoista. Luvut sisältyvät sellaisenaan Yhtiön tilinpäätöksiin. Luvut sisältyvät sellaisenaan Yhtiön tilinpäätöksiin. Luvut sisältyvät sellaisenaan Yhtiön tilinpäätöksiin. Sijoitetun pääoman tuotto: katso laskentakaava tämän Listalleottoesitteen kohdassa Eräitä taloudellisia tietoja ja tunnuslukuja. Nettovarallisuuden tuotto (RONA), engl. Return on Net Assets: katso laskentakaava tämän Listalleottoesitteen kohdassa Eräitä taloudellisia tietoja ja tunnuslukuja. Luvut sisältyvät sellaisenaan Yhtiön tilinpäätöksiin. Omavaraisuusaste: katso laskentakaava tämän Listalleottoesitteen kohdasta Eräitä taloudellisia tietoja ja tunnuslukuja Tunnuslukujen laskentakaavat. Luvut sisältyvät sellaisenaan Yhtiön tilinpäätöksiin. 6

7 Listautumisannissa tarjottavat Osakkeet edustavat noin 44 prosenttia (jos Lisäosakeoptio käytetään kokonaisuudessaan, noin 50 prosenttia) Yhtiön osakkeista ja osakkeiden tuottamasta äänimäärästä Listautumisannin jälkeen edellyttäen, että Osakeannissa tarjottavat Osakkeet merkitään kokonaisuudessaan. Listautumisannissa hankittavien varojen käyttö Yhtiön odotetaan saavan Listautumisannissa merkittävistä Osakkeista noin 20 miljoonaa euroa järjestämiskulujen jälkeen. Listautumisannilla Yhtiölle kerättävät varat on tarkoitus käyttää ensisijaisesti orgaanisen, mutta myös valikoitujen yritysostojen kautta tapahtuvan kasvun rahoittamiseen sekä Yhtiön pääomarakenteen vahvistamiseen. Riskitekijöitä Yhtiön osakkeisiin sijoittamiseen liittyy riskejä. Sijoittajaa kehotetaan ennen sijoituspäätöksen tekemistä, muun tässä Listalleottoesitteessä esitetyn tiedon ohella, erityisesti tutustumaan tämän Listalleottoesitteen kohtaan Riskitekijät. Muiden muassa seuraavat seikat voivat, muiden seikkojen tai olosuhteiden ohella, toteutuessaan vaikuttaa epäedullisesti Yhtiön liiketoimintaan, taloudelliseen asemaan ja/tai liiketoiminnan tulokseen: Tärkeitä päivämääriä Yhtiö on riippuvainen matkaviestintäteollisuuden yleisestä kehityksestä, sillä laturimyynti seuraa kiinteästi uusien matkapuhelinten myyntiä. Yhtiö on riippuvainen avainasiakkaistaan, sillä kuuden suurimman asiakaan osuus liikevaihdosta on yli 95 prosenttia. Toimialalle tyypilliseen tapaan Yhtiön toiminta perustuu pääosin asiakkailta saatuihin ei-sitoviin volyymiennusteisiin. Kilpailu laturimarkkinoilla on voimakasta, millä voi olla epäedullinen vaikutus Salcompin asemaan, ellei se onnistu kilpailemaan laadulla, tuotekehityksellä, kehittyneellä tuotannolla, toimitusvarmuudella ja hinnalla. Laajentuminen kehittyvillä markkinoilla voi tuoda mukanaan odottamattomia riskejä. Valuuttakurssien muutokset voisivat vaikuttaa haitallisesti Yhtiön taloudelliseen asemaan tai raportoitavaan tulokseen. Osakkeet eivät ennen Listautumisantia ole olleet julkisen kaupankäynnin kohteena, eikä likvidien jälkimarkkinoiden syntymisestä tai jatkumisesta ole Listautumisannin jälkeen varmuutta. Tässä Listalleottoesitteessä kuvattujen riskitekijöiden toteutuminen ja/tai yleiset markkinaolosuhteet voivat johtaa osakekurssin laskuun alle Listautumisannin mukaisen merkintähinnan, jolloin sijoittaja voi menettää sijoituksensa arvon joko osittain tai kokonaan Osakkeiden myynti- ja merkintäaika alkaa klo Listautumisanti voidaan keskeyttää aikaisintaan klo Yleisöanti ja -myynti päättyy viimeistään klo Instituutioanti ja -myynti päättyy viimeistään klo (arvio) Osakkeiden lopullinen myynti- ja merkintähinta päätetään ja julkistetaan (arvio) Listautumisannin lopputulos julkistetaan (arvio) Osakeannissa merkityt uudet Osakkeet kirjataan sijoittajien arvo-osuustileille (arvio) Kaupankäynnin Osakkeilla odotetaan alkavan Helsingin Pörssin prelistalla (arvio) Hyväksytyistä Yleisöannin ja -myynnin merkintäsitoumuksista toimitetaan kirjallinen vahvistusilmoitus sijoittajille (arvio) Merkintöjä tehtäessä mahdollisesti perityt ylimääräiset maksut palautetaan (arvio) Osakemyynnissä ostetut Osakkeet kirjataan sijoittajien arvo-osuustileille (arvio) Kaupankäynnin Osakkeilla odotetaan alkavan Helsingin Pörssin päälistalla 7

8 RISKITEKIJÄT Sijoitusta harkitsevien tulee huolellisesti harkita seuraavia riskitekijöitä muiden tässä Listalleottoesitteessä esitettyjen tietojen lisäksi. Jos jokin jäljempänä kuvatuista riskeistä toteutuisi, sillä voisi olla epäedullinen vaikutus Yhtiön liiketoimintaan, liiketoiminnan tulokseen ja/tai taloudelliseen asemaan. Mikäli riskin toteutuminen johtaisi Yhtiön osakekurssin laskuun, sijoittajat voisivat menettää sijoituksensa osittain tai kokonaan. Jäljempänä kuvatut riskit ja epävarmuustekijät eivät ole ainoita Yhtiön toimintaan vaikuttavia riskejä. Myös muilla seikoilla ja epävarmuustekijöillä, joita ei parhaillaan tiedosteta tai jotka tällä hetkellä arvioidaan epäolennaisiksi, voi olla olennainen epäedullinen vaikutus Yhtiön liiketoimintaan, toiminnan tulokseen tai taloudelliseen asemaan. Konsernin toimintaan liittyviä riskejä Riippuvuus matkaviestintäteollisuuden kehityksestä Yhtiön myynnistä yli 95 prosenttia on peräisin matkapuhelinten latureista, joiden myyntimäärät seuraavat kiinteästi uusien matkapuhelinten myyntimääriä. Vaikka matkapuhelinmarkkinan kehitys on ollut suotuisaa viimeisten vuosien aikana ja vaikka matkapuhelinmarkkinaa analysoivat tutkimuslaitokset odottavat kehityksen jatkuvan suotuisana (katso Taulukko 1 tämän Listalleottoesitteen kohdassa Tietoja Yhtiöstä Toimiala ja päämarkkinat Matkapuhelinlaturimarkkinoiden koko ), ei Yhtiöllä ole mitään takeita siitä, että suotuisa markkinakehitys jatkuisi tulevaisuudessa. Mikäli maailman matkapuhelinmarkkinan kasvu hidastuisi tai kääntyisi laskuun, olisi tällä suora vaikutus Yhtiön tuotteiden myyntiin ja sitä kautta liikevaihtoon ja tulokseen. Yhtiön kuluista noin 75 prosenttia on muuttuvia, mikä rajoittaisi mahdollisen myynnin pienenemisen vaikutusta Yhtiön suhteelliseen kannattavuuteen. Riippuvuus avainasiakkaista Vaikka suurimman asiakkaan osuus Yhtiön liikevaihdosta on alle 50 prosenttia, on kuuden suurimman asiakkaan osuus liikevaihdosta yhteensä yli 95 prosenttia. Lisäksi Yhtiö on kooltaan pieni verrattuna sen pääasiakkaisiin. Mikäli jokin suurimmista asiakkaista siirtäisi ostonsa Yhtiöltä sen kilpailijoille, olisivat Yhtiön mahdollisuudet löytää korvaava asiakasvolyymi rajoitetut. Vaikka Yhtiön johdon käsityksen mukaan Yhtiöllä on hyvät edellytykset säilyttää asemansa sen avainasiakkaiden toimittajana ja parantaa sanottua asemaansa edelleen, ja vaikka toimittajan vaihto aiheuttaisi asiakkaalle merkittäviä siirtokustannuksia ja vaatisi kapasiteetin ylösajamisen vuoksi aikaa, ei ole olemassa mitään takeita siitä, etteivät Yhtiön asiakkaat siirtäisi tulevaisuudessa ostojaan osin tai kokonaan Yhtiöltä sen kilpailijoille. Markkinaosuus Yhtiön markkinaosuus matkapuhelinlatureissa on johdon arvion mukaan euromääräisesti suurin verrattuna kilpailijoihin. Lisäksi Yhtiön osuus eräiden keskeisten asiakkaiden laturitoimituksista on huomattavan korkea. Markkinaosuuden kasvattaminen on olennaista Yhtiön tulosennusteen saavuttamisen kannalta. Toimialalle tyypilliseen tapaan Yhtiöllä ei ole pitkäaikaisiin sopimuksiin perustuvaa varmuutta tulevan myynnin kehityksestä. On mahdollista, että Yhtiön osuus yksittäisten asiakkaiden laturitilauksista laskee. On myös mahdollista, että tilausmääriltään Yhtiölle merkittävän asiakkaan oma markkinaosuus matkapuhelinmarkkinoilla laskee. Huolimatta siitä, että Yhtiöllä on kaikki kuusi suurinta matkapuhelinvalmistajaa asiakkainaan, tällä saattaisi olla Yhtiön markkinaosuuteen ja myyntiin epäedullinen vaikutus riippumatta matkapuhelinmarkkinan yleisestä kehityksestä. Asiakkaiden tilauskäyttäytyminen ja sopimussuhteiden luonne Toimialalle tyypilliseen tapaan Yhtiön toiminta perustuu pääosin asiakkailta saatuihin ei-sitoviin volyymiennusteisiin, eikä perustu sitoviin tilauksiin tai sopimuksiin. Yhtiö toimittaa tuotteitaan asiakkaille pääasiassa kaupintavarastojen (consignment stock) kautta. Valmiit tuotteet ovat Yhtiön omaisuutta siihen asti, kun asiakas ottaa niitä käyttöön kaupintavarastosta. Yhtiö tuottaa latureita kaupintavarastoihin asiakkaiden antamien volyymiennusteiden pohjalta. Yhtiön ja asiakkaiden välisiä valmiisiin tuotteisiin liittyviä vastuita säädellään sopimuksin. Näiden sopimusten nojalla asiakkaat pääsääntöisesti kantavat liikeriskin volyymiennusteiden perusteella kaupintavarastoon toimitettujen tuotteiden osalta. Lisäksi Yhtiön keskeisimmissä asiakassopimuksissa on sovittu, että asiakkaat pääsääntöisesti kantavat liikeriskin myös kuljetuksessa olevien sekä Yhtiön tehtaalle varastoitujen valmiiden tuotteiden, keskeneräisten tuotteiden sekä erikseen sovittavien komponenttivarastojen osalta, mikäli asiakas alentaa merkittävästi volyymiennustettaan tai peruuttaa kyseisen tuotteen tilauksen kokonaan. 8

9 Yhtiö kantaa kuitenkin riskin mahdollisesti tuotannollisista syistä valmistetusta Yhtiön ja asiakkaan välisen sopimuksen ehdot ja/tai volyymiennusteen ylittävästä valmiiden tuotteiden varastosta. Vaikka Yhtiö pyrkii minimoimaan toimintaansa sitoutuvan käyttöpääoman määrän, on mahdollista, että joissakin tilanteissa valmiiden tuotteiden varastot muodostavat Yhtiölle ylimääräistä liikeriskiä. Tuotteiden hinta Matkapuhelinlaturien keskimääräinen myyntihinta laski vuosina huomattavasti, minkä jälkeen hintojen lasku hidastui ja kääntyi nousuun vuoden 2005 aikana. Mikäli hintakehitys kuitenkin kääntyisi jälleen laskuun, olisi tällä epäedullinen vaikutus Yhtiön liikevaihtoon ja kustannustason kehityksestä riippuen Yhtiön tulokseen. Yhtiön johdon käsityksen mukaan riski voimakkaasta keskimääräisten myyntihintojen laskusta tulevaisuudessa on alhainen. Johdon käsityksen mukaan switch mode -laturiteknologia on aiempien vuosien kehityksen tuloksena siinä määrin pitkälle kehittynyttä, että keskimääräisen myyntihinnan lasku on pysyvästi hidastunut. Ei ole kuitenkaan mitään takeita siitä, etteikö uusien teknologioiden kehittyminen alentaisi valmistuskustannuksia merkittävästi ja johtaisi alempiin myyntihintoihin. Lisäksi alan kilpailutilanne voi Yhtiöstä riippumatta johtaa voimakkaaseen hintakilpailuun, millä olisi myyntihintoja ja Yhtiön liikevaihtoa alentava vaikutus. Korvaavat teknologiat On teoriassa mahdollista, että tulevaisuudessa uudet teknologiat voivat korvata joko Salcompin valmistamien kaltaiset laturit matkapuhelinten akkujen latauksessa, tai että sähkövirralla ladattavat akut korvautuvat muilla energianlähteillä kannettavissa elektronisissa laitteissa. Mikäli jompikumpi edellisistä kehityksistä toteutuisi, pienenisi Salcompin tavoitettavissa oleva markkina, millä voisi olla haitallinen vaikutus Yhtiön liikevaihtoon ja kannattavuuteen. Vaikka Yhtiön johto ei usko uusien merkittävästi nykyisestä poikkeavien laturiteknologioiden ilmaantumiseen ja muodostumiseen uhaksi Yhtiön liiketoiminnalle, ei ole takeita siitä, ettei tällaisia teknologioita tulevaisuudessa syntyisi. Akkuja korvaavista mahdollisista uusista teknologioista Yhtiön johto pitää olennaisena tarkastelun kohteena ainoastaan ns. polttokennoteknologiaa. Yhtiön johdon sen omiin selvityksiin ja ulkopuolisiin tutkimustuloksiin perustuva käsitys on, että polttokennoteknologia ei ole sovellettavissa massavalmistuksessa matkapuhelimiin näköpiirissä olevassa tulevaisuudessa johtuen sekä teknologian kehitysasteesta että kustannustasosta. Ei ole kuitenkaan mitään takeita siitä, etteivät uudet innovaatiot johtaisi tilanteen muuttumiseen ja polttokennojen ilmaantumiseen kilpailijaksi akkujen ja laturien yhdistelmille. Polttokennojen osalta lukijaa kehotetaan perehtymään tämän Listalleottoesitteen kohtaan Tietoja Yhtiöstä Toimiala ja päämarkkinat Teknologiakehitys, jossa kyseistä teknologiaa on kuvattu tarkemmin. Kasvun hallitseminen Salcompin valmistusmäärät ovat kasvaneet voimakkaasti viimeisten vuosien aikana, mikä on rasittanut Yhtiön johto-, henkilöstö- sekä taloudellisia ja toiminnallisia resursseja. Lisäksi kasvun ennakoidaan jatkuvan voimakkaana myös lähitulevaisuudessa. Yhtiön strategiseen suunnitelmaan sisältyy jatkuva toiminnan laajentaminen ja Yhtiö uskoo sen menestyksen jatkossakin riippuvan kyvystä tarjota palveluja maailmanlaajuisesti. Kasvua ennakoidessa on otettava huomioon erityisesti investointitarve ja käyttöpääoman tarve. Epäonnistuminen kasvun tehokkaassa hallinnassa voi vaikuttaa epäedullisesti Salcompin liiketoiminnan tulokseen ja taloudelliseen asemaan. Hallitakseen kasvuun liittyviä riskejä Yhtiö tekee jatkuvaa yhteistyötä asiakkaiden kanssa pystyäkseen ennakoimaan näiden tarpeita. Tulevan kasvun tukeminen edellyttää tuotantokapasiteetin lisäämistä edelleen ja kykyä ylläpitää samanaikaisesti tuotteiden korkeaa laatua. Lisätuotantokapasiteetin rakentamiseen tai ostamiseen sisältyy riskejä, jotka voivat vaikuttaa epäedullisesti Salcompin liiketoiminnan tulokseen. Vaikka Yhtiöllä on runsaasti kokemusta nopeasti kasvavan liiketoiminnan hallitsemisesta, eikä yllämainitun kaltaisilla tekijöillä ole tähän saakka ollut epäedullista vaikutusta Yhtiön liiketoimintaan tai taloudelliseen asemaan, ei voida taata, että niillä ei tulevaisuudessa voisi olla sellaista vaikutusta. Laajentuminen kehittyvillä markkinoilla Yhtiöllä on toimintaa myös kehittyvillä markkinoilla Kiinassa ja Brasiliassa, ja Yhtiö suunnittelee toiminnan aloittamista Intiassa vuoden 2006 aikana. Toimintaan näillä markkina-alueilla liittyy joukko lisäriskejä, jotka voivat aiheuttaa Yhtiölle vaikeasti ennakoitavissa olevia ylimääräisiä kustannuksia tai muuten heikentää Yhtiön taloudellista asemaa. Tällaisia riskejä ovat mm. muutokset toiminnan sääntelyssä valtiovallan taholta, säännösten tulkinnanvaraisuus, valuuttakurssien vaihtelut, tulli- tai kauppasäännösten odottamattomat muutokset, viranomaistulkintojen ja sovellettavien käytäntöjen odottamattomat muutokset, energian saatavuus, poliittinen ja taloudellinen epävakaisuus, hallinnolliset vaikeudet ulkomaan liiketoiminnassa, työvoimakysymykset sekä mahdolliset epäedulliset veroseuraamukset. Ei ole takeita siitä, etteivätkö sovellettavan sääntelyn tai viranomaistulkintojen ja 9

10 -käytäntöjen muutokset voisi johtaa takautuviin vaatimuksiin Yhtiötä kohtaan. Lisäksi on huomattava, että eräiden maiden valuutat ovat ei-vaihdettavia ja paikallisista säännöksistä johtuen varojen siirto (ml. osinkojen maksaminen) ulkomaille voi olla säänneltyä tai rajoitettua, millä voi olla vaikutusta Yhtiön mahdollisuuksiin siirtää varoja Salcompkonsernin yhtiöiden välillä. Vaikka Yhtiöllä on runsaasti kokemusta kehittyvillä markkinoilla toimimisesta, eikä yllämainitun kaltaisilla tekijöillä ole tähän saakka ollut epäedullista vaikutusta Yhtiön liiketoimintaan tai taloudelliseen asemaan, ei voida taata, että niillä ei tulevaisuudessa voisi olla sellaista vaikutusta. Kausivaihteluiden hallinta Yhtiön toimialalla esiintyy kausivaihtelua. Vaikka kausivaihtelu ei toistaiseksi ole merkittävästi vaikuttanut Yhtiön liiketoimintaan, ei ole takeita siitä, etteikö toimialalle tyypillinen kausivaihtelu voisi vaikuttaa Yhtiön liiketoiminnan kehitykseen ja sitä kautta aiheuttaa Yhtiön osakkeiden kurssivaihtelua jälkimarkkinoilla. Kilpailutilanne Kilpailu laturimarkkinoilla on voimakasta. Markkinoilla toimii suuri joukko pienempiä paikallisia yrityksiä ja vain suhteellisen harvat suuret yritykset kykenevät tarjoamaan palvelujaan maailmanlaajuisesti. Salcompin kilpailijoina maailmanlaajuisesti on myös suuryrityksiä, joiden resurssit ovat merkittävästi Yhtiön resursseja suuremmat. On myös mahdollista, että markkinoille tulee uusia yrityksiä, joilla voi olla Salcompia suuremmat resurssit. Salcomp uskoo, että Yhtiön tärkeimpiä kilpailutekijöitä ovat tuotteiden laatu, kustannustehokkuus, tuotekehitys, maailmanlaajuinen toiminta sekä joustavuus. Mikäli Salcomp ei onnistuisi kilpailemaan tehokkaasti laadulla, tuotekehityksellä, kehittyneellä tuotannolla, toimintavarmuudella tai hinnalla, voisi tämä vaikuttaa epäedullisesti Salcompin liiketoimintaan, taloudelliseen asemaan ja/tai liiketoiminnan tulokseen. Komponenttien saatavuus Salcompin liikevaihto kertyy laturituotteista, jotka ovat osa Salcompin asiakkaiden lopputuotekokonaisuutta. Tuotteidensa osalta Salcompilla on tyypillisesti kokonaisvastuu kolmansilta osapuolilta tapahtuvista komponenttihankinnoista. Osasta komponentteja saattaa tulevaisuudessa olla ylikysyntää tai osa komponenteista on tilattavissa vain rajoitetulta määrältä toimittajia. Komponenttien saatavuus ei ole tähän saakka ollut ongelmallista, eikä näillä tekijöillä ole ollut epäedullista vaikutusta Yhtiön liiketoimintaan tai taloudelliseen asemaan. Lisäksi Yhtiö pyrkii rajoittamaan komponenttien saatavuuteen liittyviä riskejä käyttämällä kullekin komponentille vähintään kahta komponenttitoimittajaa. Yhtiö ei kuitenkaan voi taata, että komponenttien saatavuus ei tulevaisuudessa voisi muodostua sille ongelmaksi. Yrityskaupat Yhtiön strategiseen suunnitelmaan sisältyy jatkuva toiminnan laajentaminen ja osana tätä suunnitelmaa Yhtiö saattaa toteuttaa tulevaisuudessa yrityskauppoja. Yritysostoilla tapahtuva kasvu muodostaa erillisiä riskejä liittyen muun muassa ostettujen yritysten liiketoiminnan ja henkilöstön integroimiseen sekä henkilöstön sitouttamiseen. Riippuvuus ammattitaitoisesta johdosta ja henkilökunnasta Yhtiön menestys on pitkälle riippuvainen avainhenkilöiden osaamisesta ja panostuksesta toimintaan. Avainhenkilöiden menettäminen voisi vaikuttaa epäedullisesti Yhtiön toimintaan. Konsernin tulevaisuuden menestys on myös riippuvainen kyvystä vahvistaa organisaatiota uusilla henkilöstörekrytoinneilla. Salcompilla ei tähän mennessä ole ollut merkittäviä vaikeuksia avainhenkilöiden palkkaamisessa tai palveluksessaan pitämisessä, mutta avainhenkilöiden pysymistä Salcompin palveluksessa tulevaisuudessa ei voida varmuudella taata. Mahdolliset työtaistelut voisivat vaikuttaa haitallisesti konsernin liiketoimintaan, taloudelliseen asemaan ja/tai liiketoiminnan tulokseen. Ympäristö Tuotantoprosessien ympäristöystävällisyys on Yhtiölle tärkeä kilpailutekijä, ja se pyrkii minimoimaan ympäristöriskit kaikissa tuotantolaitoksissaan. Ympäristöasioiden kehittämistä ja valvomista varten on Yhtiön jokaiseen tuotantoyksikköön nimetty vastuuhenkilöt. Yhtiö seuraa ympäristöön kohdistuvia vaikutuksia jatkuvasti. Ympäristönsuojelun toteutumista valvotaan standardoituun ympäristöjärjestelmään kuuluvilla sisäisillä ja kolmannen osapuolen suorittamilla tarkastuksilla. Yhtiöllä on sen toiminnan vaatimat, voimassa olevat ympäristöluvat. Vaikka Yhtiö seuraa ympäristöön kohdistuvia vaikutuksia huolellisesti ja valvoo ympäristönsuojelun toteutumista säännöllisillä tarkastuksilla, ei ole takeita siitä, ettei mahdollisen ympäristöriskin toteutuminen voisi vaikuttaa haitallisesti konsernin liiketoimintaan, taloudelliseen asemaan ja/tai liiketoiminnan tulokseen. 10

11 Immateriaalioikeudet Yhtiön tuotteet sisältävät monimutkaista teknologiaa, johon liittyy patentteja ja muita immateriaalioikeuksia. Yhtiön nyt tai myöhemmin hyödyntämien teknisten ratkaisujen suojan sisällön ja laajuuden arvioiminen saattaa olla käytännössä vaikeaa. Vaikka Yhtiö ei tällä hetkellä ole vastaajana missään immateriaalioikeuksiin liittyvässä oikeudenkäynnissä eikä Yhtiön tiedossa ole tällaisen oikeudenkäynnin tai vastaavan menettelyn uhkaa, ei ole varmuutta siitä, etteivätkö Salcompin tuotteissaan tai muutoin toiminnassaan käyttämät Yhtiön tai muiden kehittämät ratkaisut loukkaa kolmansien osapuolien immateriaalioikeuksia. Immateriaalioikeuksien osalta esitetyt vaatimukset voivat vaikuttaa, riippumatta siitä, ovatko vaatimukset aiheellisia tai aiheettomia, olennaisen haitallisesti Yhtiön liiketoimintaan, liiketoiminnan tulokseen ja/tai taloudelliseen asemaan. Vaikka Yhtiötä vastaan ei ole vireillä tällaisia vaatimuksia, ei ole takeita siitä, etteikö Yhtiötä vastaan saatettaisi esittää immateriaalioikeuksiin liittyviä vaatimuksia tulevaisuudessa. Maksuvalmius ja varainhankinta Yhtiön toiminnan laajentuessa kapasiteettia lisätään todennäköisesti kasvattamalla nykyisten tehtaiden kapasiteettia ja rakentamalla tai ostamalla tehtaita, mikä tulee vaatimaan huomattavia investointeja tehtaisiin ja käyttöpääomaan. Yhtiön kasvua on tähän saakka rahoitettu liiketoiminnan kassavirralla, oman pääoman ehtoisella rahoituksella, pankkilainoilla ja velkarahoituksella. Yhtiön kasvu on rasittanut merkittävästi sen taloudellisia resursseja. Ei voida taata, että tulevaisuudessa lisärahoitusta on saatavilla tai että Yhtiö saisi sitä edullisilla ehdoilla. Tuoteturvallisuus ja tuotevastuu Yhtiö tekee parhaansa varmistaakseen, että sen tuotteet eivät aiheuta haitallisia terveydellisiä tai muita vaikutuksia. Tämän johdosta Yhtiö noudattaa asiaan kuuluvia turvallisuusvaatimuksia sekä hankkii tarvittavat kolmannen osapuolen myöntämät hyväksynnät tuotteilleen niillä markkinoilla, joilla Yhtiön valmistamia tuotteita myydään. Yhtiössä on käytössä järjestelmiä, joiden avulla pyritään dokumentoidusti varmistamaan, että Yhtiön itsensä, sen sopimusvalmistajien tai alihankkijoiden valmistamissa tuotteissa ei ole tuoteturvallisuuteen liittyviä puutteita ja että tuotteet ovat edellä mainittujen vaatimusten mukaisia. Kuitenkaan ei ole takeita siitä, että tuoteturvallisuuteen liittyvät puutteet tuotteissa voitaisiin kaikissa tilanteissa ehkäistä, minkä johdosta yksittäisissä tuotteissa tai tuotesarjoissa saattaa ilmetä tuoteturvallisuuteen liittyviä puutteita. Mikäli Yhtiön tuotteissa epäiltäisiin olevan tuoteturvallisuuteen liittyviä puutteita tai tuoteturvallisuuden puutteesta johtuva tuotevastuu toteutuisi, tämä voisi vaikuttaa epäedullisesti Yhtiön tuotteiden kysyntään ja Yhtiön maineeseen, aiheuttaa ylimääräisiä kustannuksia asioiden selvittelykuluina ja tuotteiden poisvetämisestä markkinoilta aiheutuvina kuluina, vahingoittaa Yhtiön suhteita asiakkaisiin sekä altistaa Yhtiön korvausvaatimuksille. Korvausvaatimus voitaisiin mahdollisesti joissakin olosuhteissa kohdistaa Yhtiöön, vaikka tuote olisi valmistettu kokonaan tai osittain Yhtiön asiakkaan antamien ohjeiden mukaisesti. Tietyissä valtioissa, joissa Yhtiön tuotteita myydään, on mahdollista nostaa ryhmäkanne elinkeinonharjoittajaa vastaan sekä tuomita elinkeinonharjoittajan maksettavaksi niin kutsuttuja rangaistusluonteisia vahingonkorvauksia, jolloin elinkeinonharjoittajan vastuulle tulevat korvaukset saattavat nousta huomattavan suuriksi. Yhtiö voi osittain suojautua tuotevastuuseen liittyviä riskejä vastaan hankkimalla vakuutuksia, mutta ei ole takeita siitä, että vakuutusturva kaikissa olosuhteissa osoittautuisi maantieteellisesti tai määrällisesti riittäväksi, tai että kulloinkin voimassa olevat vakuutukset ja Yhtiön varat yhdessä riittäisivät kattamaan tuotevastuuvaatimuksen johdosta Yhtiön maksettavaksi mahdollisesti tuomittavat korvaukset. Mahdollisessa korvausvastuutilanteessa ei myöskään ole takeita siitä, että Yhtiö voisi saada sopimusvalmistajaltaan tai alihankkijaltaan korvauksia. Vakuutukset Yhtiö on pääasiallisissa tuotantomaissaan vakuuttanut varansa ja liiketoiminnan riskit tavanomaisin liiketoimintaa koskevin vakuutuksin. Kasvu tapahtumissa, joiden varalta vakuutuksilla on suojauduttu, vakuutusmaksujen kasvu ja mahdolliset vajeet vakuutusturvassa saattavat aiheuttaa seurannaisvaikutuksia Yhtiön kilpailukykyyn, liiketoimintaan, taloudelliseen asemaan ja/tai kannattavuuteen. Vaikka Salcomp suojautuu mahdollisilta liiketoiminnan riskeiltä mm. ottamalla toimialalle tyypillisiä vakuutuksia, ei ole takeita siitä, että vakuutusturva kaikissa olosuhteissa osoittautuisi maantieteellisesti tai määrällisesti riittäväksi ja etteivätkö mahdolliset tuotevastuuseen tai muihin vastuisiin liittyvät vaatimukset voisi vaikuttaa Yhtiön kilpailukykyyn, liiketoimintaan, taloudelliseen asemaan ja/tai kannattavuuteen. 11

12 Valuuttakurssien vaihteluun liittyviä riskejä Yhtiön Osakkeisiin sijoittaminen voi altistaa sijoittajan valuuttakurssiriskeille. Yhtiön toimintamalli, jossa tuotteiden pääasiallinen hinnoitteluvaluutta on dollari, ja myös valtaosa materiaaliostoista on sidottu dollariin, on historiallisesti antanut liiketoiminnalle osittaista luonnollista suojaa valuuttakurssien vaihtelua vastaan dollareissa mitattuna. Vaikka valuuttariski on tältä osin rajattu, se vaikuttaa Yhtiön toimintaan siltä osin kuin Yhtiön myynti ja kustannukset ovat eri valuutoissa. Yhtiö käyttää tilinpäätösvaluuttanaan euroa, ja siksi euron ja muiden valuuttojen, etenkin dollarin, välisen valuuttakurssin vaihtelu vaikuttaa sen raportoimaan tulokseen. Lisäksi Yhtiö laajentaa toimintaansa Euroopan talous- ja rahaliittoon kuulumattomissa maissa ja kasvattaa kansainvälistä myyntiään näihin maihin, minkä seurauksena valuuttakurssien vaihtelu altistaa Yhtiön aikaisempaa suuremmalle valuuttariskille. Hallitakseen valuuttakurssien vaihtelusta aiheutuvaa riskiä Yhtiö pyrkii seuraamaan tiiviisti valuuttariskipositiotaan ja osittain suojautumaan valuuttakurssiriskeiltä käyttäen tiettyjä rahoitusinstrumentteja, kuten valuuttatermiinisopimuksia ja valuuttaoptioita. Ei kuitenkaan ole takeita siitä, että valuuttakurssien muutokset tai puutteellinen suojautuminen eivät voisi vaikuttaa olennaisen haitallisesti Yhtiön liiketoimintaan, liiketoiminnan tulokseen ja/tai taloudelliseen asemaan. Lainsäädäntöön ja määräyksiin liittyviä riskejä Sääntely ja oikeudelliset riskit Yhtiön valmistamien tuotteiden tulee täyttää eri valtioissa tai ylikansallisissa yhteenliittymissä, kuten Euroopan talousalueella, voimassa olevat tuotteita koskevat tekniset vaatimukset. Näillä vaatimuksilla tavoitellaan kuluttajaturvallisuuteen, terveyteen, ympäristönsuojeluun, tuotteiden tekniseen yhteensopivuuteen tai muihin vastaaviin seikkoihin liittyviä päämääriä. Kyseiset vaatimukset voivat perustua kansallisten, alueellisten tai kansainvälisten standardisointielinten vahvistamille standardeille tai ne voivat vastata edellä mainittuja standardeja. Kyseiset vaatimukset voivat vaihdella valtiosta tai markkina-alueesta toiseen. Tuotteiden yhdenmukaisuutta edellä mainittujen vaatimusten kanssa valvotaan ja myös valvontamenetelmät voivat vaihdella valtiosta tai markkina-alueesta toiseen. Ongelmat tai viivytykset, jotka aiheutuvat siitä, että Yhtiö päivittää tuotteitaan tai tuotantomenetelmiään vastaamaan joissakin valtioissa tai joillakin markkina-alueilla muuttuneita vaatimuksia tai siitä, että Yhtiö ei saa tietyssä valtiossa tai tietyllä markkina-alueella vaadittavaa lupaa tai hyväksyntää tai siitä, että Yhtiön tuotteita joudutaan poistamaan markkinoilta viranomaisen päätöksellä, voisivat vaikuttaa kielteisesti Yhtiön toimintaan tai sen tuotteiden jakeluun. Muutokset lainsäädännössä tai viranomaissääntelyssä voisivat aiheuttaa Yhtiölle vaikeasti ennakoitavissa olevia ylimääräisiä kustannuksia tai muutoin heikentää Yhtiön taloudellista asemaa. IFRS:n käyttöönotto Euroopan komission kesäkuussa 2002 hyväksymien asetusten mukaisesti Salcomp laatii konsernitilinpäätöksensä IFRS:n mukaisesti vuodelta Yhtiön vuodelta 2004 esittämät IFRS-laskelmat eivät ole tilintarkastettuja. IFRS-standardit ja niiden tulkinnat kehittyvät jatkuvasti. Huolimatta siitä, että Yhtiö on pyrkinyt ja pyrkii noudattamaan IFRS-standardeja mahdollisimman huolellisesti, ei voida sulkea pois sitä, että myöhempiä tilinpäätöksiä laadittaessa jouduttaisiin oikaisemaan joitain vuosilta 2004 tai 2005 esitettyjä IFRS-standardien mukaisia lukuja. Liikearvo Salcompin taseessa oleva liikearvo muodostaa merkittävän osan Yhtiön taseesta. Liikearvon kirjanpitoarvoa testataan vuosittain arvonalentumistestauksella. Laskelmissa käytetyt rahavirtaennusteet pohjautuvat johdon hyväksymiin taloudellisiin liiketoimintaennusteisiin, jotka on laadittu sekä matkapuhelinmarkkinoiden yleisen ennakoidun kehityksen että asiakkailta saatujen ennusteiden pohjalta. Testauksen yhteydessä tehdään herkkyysanalyysejä eri tekijöiden, kuten liikevaihdon ja diskonttokoron muutosten, vaikutuksesta liikearvon kestävyyteen. Olosuhteiden ja oletusten muutosten vaikutuksia seurataan aktiivisesti tilikauden aikana mahdollisen arvonalentumisriskin ja -tarpeen arvioimiseksi. Ennakoidun kehityksen saavuttaminen riippuu pitkälti matkapuhelinmarkkinan kokonaiskehityksestä. Mikäli rahavirtaennusteisiin liittyvät oletukset eivät toteudu, arvonalentumisriski voi realisoitua. Osingonjako Mahdollisten osinkojen maksaminen ja niiden määrä riippuvat Salcompin tulevasta tuloksesta, taloudellisesta asemasta, kassavirrasta, käyttöpääoman tarpeesta, investoinneista, rahoitussopimusten ehdoista ja kovenanteista (katso tämän Listalleottoesitteen kohdat Osingot ja osinkopolitiikka sekä Liiketoiminnan tulos, taloudellinen asema ja tulevaisuudennäkymät Pääomalähteet ja maksuvalmius Rahoitusjärjestelyt ) sekä muista tekijöistä. Osakeyhtiölain (734/1978, muutoksineen) ja Suomessa vallitsevan käytännön mukaan yhtiöiden osakkeille maksetaan osinkoa pääsääntöisesti vain kerran vuodessa ja vasta varsinaisen yhtiökokouksen vahvistettua yhtiön tuloslaskelman ja taseen ja päätettyä mahdollisesta osingonjaosta yhtiön hallituksen osingonjakoehdotuksen perusteella. Salcompin 12

13 jakokelpoiset varat olivat konsernissa 13,9 miljoonaa euroa ja emoyhtiössä 10,5 miljoonaa euroa. Katso myös tämän Listalleottoesitteen kohta Osingot ja osinkopolitiikka ja Yhtiön osakkeet ja osakepääoma Osakkeenomistajien oikeudet Osingot ja muu voitonjako. Verotus Muutokset verosääntelyssä tai verotusta koskevissa viranomaistulkinnoissa eri maissa voivat aiheuttaa Yhtiölle vaikeasti ennakoitavissa olevia taloudellisia menetyksiä tai muutoin heikentää Yhtiön taloudellista asemaa. Vaikka Yhtiö pyrkii varmistamaan verotusta koskevan lainsäädännön ja viranomaissääntelyn noudattamisen Salcompkonsernissa, ei ole takeita siitä, etteivät verotukseen liittyvät riskit toteutuessaan voisi vaikuttaa haitallisesti Yhtiön liiketoimintaan, taloudelliseen asemaan ja/tai liiketoiminnan tulokseen. Salcomp-konserniyhtiöiden välillä on merkittäviä rajat ylittäviä konserninsisäisiä liiketapahtumia. Salcomp-konsernin liiketoiminnan kannalta keskeisten maiden veroviranomaiset ovat viime vuosina kiinnittäneet jatkuvasti enemmän huomiota kansainvälisten konsernien sisäisten liiketapahtumien siirtohinnoitteluun. Ei voida poissulkea sitä, että veroviranomaiset kyseenalaistavat Salcomp-konsernin siirtohinnoittelun, mistä voisi seurata Salcomp-konsernille tuloverokustannuksia, jotka vaikuttaisivat epäedullisesti sen taloudelliseen asemaan. Listautumisantiin liittyviä riskejä Aikaisempien jälkimarkkinoiden puute ja Osakkeen hinnan mahdollinen volatiliteetti Yhtiö hakee Osakkeiden ottamista Helsingin Pörssin päälistalle. Osakkeet eivät ole ennen Listautumisantia olleet julkisen kaupankäynnin kohteena, eikä aktiivisten jälkimarkkinoiden syntymisestä tai jatkumisesta Listautumisannin jälkeen ole varmuutta. Näin ollen likvidien markkinoiden kehittymisestä Osakkeille ei ole varmuutta. Osakkeiden myynti- ja merkintähinta määräytyy Listautumisannissa Yhtiön, Myyjien ja Järjestäjien (määritellään jäljempänä) edustajien välisissä neuvotteluissa ja annettujen tarjousten perusteella, eikä sillä välttämättä ole yhteyttä Listautumisannin toteuttamisen jälkeiseen Osakkeiden markkinahintaan. Osakkeiden markkinahinta voi merkittävästi vaihdella Listautumisannin jälkeen useiden tekijöiden, kuten Yhtiön liiketoiminnan kehityksen, toteutuneiden tai odotettavien tulosvaihtelujen, Yhtiön tai sen kilpailijoiden innovaatioita koskevien tiedotteiden tai uusien tuotteiden tai palvelujen markkinoille tuomisen, markkina-analyytikkojen arvioiden, liiketoiminta-alueen olosuhteiden ja trendien, valuuttakurssien, lainsäädännön, yleisten markkinaolosuhteiden ja muiden tekijöiden muutosten vuoksi. Lisäksi Yhtiön liiketoiminta, tulokset ja tulevaisuudennäkymät voivat ajoittain alittaa markkina-analyytikkojen ja sijoittajien odotukset. Osakemarkkinoilla voi ajoittain tapahtua merkittäviä hinta- ja muita muutoksia, jotka eivät liity Yhtiön toiminnan tulokseen tai tulevaisuudennäkymiin. Näin ollen markkinoiden yleinen laskusuuntaus tai Osakkeita vastaavien arvopapereiden hintojen laskusuuntaus markkinoilla voivat vaikuttaa olennaisen haitallisesti Osakkeilla käytävään kauppaan ja niiden likviditeettiin. Kaikki edellä mainitut seikat saattavat johtaa Osakkeiden markkinahinnan laskuun alle Listautumisannin mukaisen merkintähinnan, jolloin sijoittaja voi menettää sijoituksensa arvon osittain tai kokonaan. Mikäli Myyjät tulevaisuudessa myyvät lisää Osakkeita markkinoille, tällä voi olla negatiivinen vaikutus Yhtiön osakkeen kurssiin. Tarjouksessa merkityille Osakkeille ei Yhtiön toimesta ole järjestetty markkinapaikkaa ennen Osakkeiden kaupankäynnin alkamista Helsingin Pörssissä. Pääosakkaiden määräysvalta Listautumisannin toteutuessa suunnitellulla tavalla Yhtiön pääosakkaalle jää noin 52 prosenttia (jos Lisäosakeoptio käytetään kokonaisuudessaan, noin 46 prosenttia) Yhtiön osakkeista ja äänivallasta. 12 Siksi Yhtiön pääosakkaalla säilyy jatkossakin huomattava vaikutusvalta päätettäessä Yhtiön asioista, kuten esimerkiksi hallituksen kokoonpanosta, ja se voi estää tietynlaisen yhtiökokouspäätöksen syntymisen. 12 Laskelmaa varten on oletettu, että Listautumisannissa tarjottavat Osakkeet merkitään kokonaisuudessaan. Pääosakkaan tarkka omistusosuus Yhtiön osakkeista ja osakkeiden tuottamasta äänimäärästä riippuu ennen Listautumisantiin liittyvän osakepääoman korotuksen rekisteröintiä täytäntöönpantavasta Yhtiön erisarjaisten osakkeiden muuntamisesta Yhtiön ainoan osakesarjan osakkeiksi. Yllä esitetty pääosakkaalle jäävä omistusosuus on laskettu Osakkeiden merkintähinnan Alustavan Hintavälin (määritellään jäljempänä) keskiarvolla. 13

14 Merkinnän sitovuus Listautumisannissa tehty merkintä on sitova, eikä sitä voi muuttaa tai peruuttaa muutoin kuin Listautumisannin ehdoissa nimenomaisesti todetuissa tilanteissa. Järjestämissopimukseen liittyvät ehdot Listautumisantiin liittyvään Järjestämissopimukseen sisältyy tiettyjä tavanomaisia ehtoja, mukaan lukien tiettyjen Yhtiön antamien sopimusvakuutusten täsmällisyys ja oikeellisuus. Mikäli yksi tai useampi Järjestämissopimuksen ehdoista ei täyty, sopimus voi päättyä, minkä seurauksena Listautumisantia ei toteuteta. Katso myös Listautumisannin järjestäminen - Järjestämissopimus. Ylimerkintätilanne Mikäli tehdyt merkinnät ylittävät tarjolla olevien Osakkeiden lukumäärän, eikä osakkeenomistaja saa kaikkia merkitsemiään Osakkeita, palautettaville varoille ei suoriteta korkoa. Katso Listautumisannin ehdot ja Ohjeita sijoittajille. 14

15 TULEVAISUUTTA KOSKEVAT LAUSUMAT SEKÄ ERÄIDEN TIETOJEN ESITTÄMINEN Tulevaisuutta koskevat lausumat Eräät tässä Listalleottoesitteessä esitetyt lausumat, erityisesti kaikki tulevaisuutta koskevat tai tulosennusteisiin liittyvät lausumat kohdissa Tiivistelmä, Riskitekijät, Tietoja Yhtiöstä, Liiketoiminnan tulos, taloudellinen asema ja tulevaisuudennäkymät ja muualla tässä Listalleottoesitteessä, sisältävät tulevaisuutta koskevia lausumia, jotka perustuvat Yhtiön johdon tämänhetkisiin näkemyksiin ja käsityksiin Yhtiön taloudellisesta asemasta, liiketoimintastrategiasta sekä johdon tulevaisuuden suunnitelmista ja tavoitteista (mukaan lukien Yhtiön tuotteisiin ja palveluihin liittyvät kehityssuunnitelmat). Nämä lausumat voivat sisältää tulevaisuutta koskevia lausumia suhteessa Yhtiöön sekä sen yrityssektoriin ja toimialaan. Lausumat, joiden yhteydessä on käytetty sanoja odottaa, aikoa, suunnitella, uskoa, arvioida, ennakoida, tulla, tavoitella, pyrkiä, saattaa, tulisi, voisi, jatkuu ja muut vastaavat ilmaisut ovat tulevaisuutta koskevia lausumia. Kaikkiin tulevaisuutta koskeviin lausumiin sisältyy riskejä ja epävarmuustekijöitä, joiden seurauksena Yhtiön todellinen tulos tai liiketoiminnan tulokset voivat poiketa huomattavasti tulevaisuutta koskevissa lausumissa esitetystä. Tällaisia riskejä ja epävarmuustekijöitä on kuvattu muun muassa kohdassa Riskitekijät, joka tulee lukea yhdessä muiden tämän Listalleottoesitteen sisältämien varoittavien lausumien kanssa. Tämän Listalleottoesitteen tulevaisuutta koskevat lausumat ovat tilintarkastamattomia ja perustuvat Yhtiön tämänhetkisiin näkemyksiin tulevaisuuden tapahtumista ja sisältävät mainittuja ja muita riskejä, epävarmuustekijöitä ja oletuksia liittyen Yhtiön liiketoimintaan, liiketoiminnan tulokseen, kasvustrategiaan ja maksuvalmiuteen. Nämä tulevaisuutta koskevat lausumat ilmaisevat ainoastaan tämän Listalleottoesitteen päiväyksen mukaista asiantilaa. Ellei soveltuvien säännösten (mukaan lukien arvopaperimarkkinalaki) asettamista velvollisuuksista muuta johdu, Yhtiö ei tule päivittämään tai arvioimaan tähän Listalleottoesitteeseen sisältyviä tulevaisuutta koskevia lausumia uusien tietojen, tulevaisuuden tapahtumien tai muiden seikkojen perusteella. Tässä kappaleessa esitetyt huomiot koskevat kaikkia myöhempiä Yhtiöön tai sen puolesta toimiviin henkilöihin liittyviä kirjallisia ja suullisia tulevaisuutta koskevia lausumia kokonaisuudessaan. Sijoitusta harkitsevien sijoittajien tulee ennen sijoituspäätöksen tekemistä ottaa erityisesti huomioon tässä Listalleottoesitteessä mainitut tekijät, joiden johdosta todelliset tulokset voivat poiketa ennakoidusta. Tilinpäätökseen liittyvien ja eräiden muiden tietojen esittäminen Tilinpäätöstiedot Yhtiön tilintarkastetut tilinpäätökset tilikausilta on laadittu suomalaisen tilinpäätöskäytännön (FAS) mukaisesti. Tilikautta 2005 sekä vertailuvuotta 2004 koskevat taloudelliset tiedot on laadittu IFRS-säännösten mukaisesti. Suomalainen tilinpäätöskäytäntö eroaa eräin merkittävin osin IFRS-säännöksistä. Sijoituspäätöstä tehdessään sijoittamista harkitsevien tulee luottaa itse tekemäänsä arvioon Yhtiöstä, Osakkeisiin liittyvistä oikeuksista sekä tässä Listalleottoesitteessä esitetyistä taloudellisista tiedoista. Sijoittamista harkitsevien tulee tarvittaessa kääntyä omien neuvonantajiensa puoleen ymmärtääkseen suomalaisen tilinpäätöskäytännön ja IFRS-säännösten väliset erot. Tietyt tässä Listalleottoesitteessä esitetyt luvut, mukaan lukien taloudelliset tiedot, on pyöristetty. Siten tietyissä tilanteissa sarakkeen tai rivin lukujen summa ei aina vastaa tarkalleen sarakkeen tai rivin loppusummana esitettyä lukua. Yleiset markkinoita, taloutta ja toimialaa koskevat tiedot sekä asiantuntijalausunnot Tähän Listalleottoesitteeseen sisältyy markkinoihin, talouteen ja toimialaan liittyviä tietoja, jotka ovat joko peräisin yhdestä tai useammasta nimetystä lähteestä tai ne on johdettu useista toimiala- ja muista itsenäisistä lähteistä. Tällaisesta Yhtiön ulkopuolisesta lähteestä peräisin olevat tiedot on toistettu asianmukaisesti. Siltä osin kuin Yhtiö tietää ja on pystynyt kyseisen ulkopuolisen lähteen julkistamien tietojen perusteella varmistamaan, tiedoista ei ole jätetty pois seikkoja, jotka tekisivät toistetuista tiedoista harhaanjohtavia tai epätarkkoja. Esitteeseen sisältyy myös Yhtiön tilintarkastajan, KHT-yhteisö KPMG Oy Ab:n, lausunto Listalleottoesitteeseen sisältyvistä tulosennusteista, jonka liittämiseen tähän Listalleottoesitteeseen on KHT-yhteisö KPMG Oy Ab antanut suostumuksensa. Valuutta Ellei tässä Listalleottoesitteessä toisin todeta, $, dollari tai USD ovat viittauksia Yhdysvaltain lailliseen valuuttaan, yan tai CNY on viittaus Kiinan lailliseen valuuttaan, real tai BRL viittaus Brasilian lailliseen 15

.")

16 valuuttaan ja, euro tai EUR ovat viittauksia Euroopan Talous- ja rahaliiton kolmannen vaiheen alkaessa perustettuun yhteisvaluuttaan Euroopan yhteisön perustamissopimuksen mukaisesti. 16

17 YHTIÖ, MYYJÄT, YHTIÖN HALLITUS JA NEUVONANTAJAT Yhtiö Salcomp Oyj Salorankatu Salo Myyjät Pääjärjestäjä EQT II B.V.:n hallinnoima EQT II Swedish Non-Registered Partnership -niminen pääomasijoitusrahasto, jonka osoite on c/o EQT II B.V., World Trade Center, Strawinskylaan 1159, D Tower Floor 11, 1077 XX Amsterdam, Alankomaat. Yllä mainitun pääomasijoitusrahaston lisäksi Osakemyynnissä Osakkeita myyvät tämän Listalleottoesitteen liitteessä B nimetyt 28 Yhtiön yksityistä osakkeenomistajaa. Mandatum & Co Oy Fabianinkatu Helsinki ( Pääjärjestäjä ) Instituutioannin ja -myynnin järjestäjä Mandatum Pankkiiriliike Oy Unioninkatu Helsinki (Mandatum Pankkiiriliike Oy yhdessä Pääjärjestäjän kanssa, Järjestäjät ) Yhtiön ja Myyjien oikeudellinen neuvonantaja Suomessa Asianajotoimisto Hannes Snellman Oy Eteläranta Helsinki Pääjärjestäjän oikeudellinen neuvonantaja White & Case LLP Eteläranta Helsinki Yhtiön tilintarkastajat KHT-yhteisö KPMG Oy Ab Mannerheimintie 20 B Helsinki Päävastuullinen tilintarkastaja: KHT Tapio Raappana 17

Instituutioannin ja -myynnin järjestäjä Mandatum Pankkiiriliike Oy Unioninkatu 22 00130 Helsinki (Mandatum Pankkiiriliike Oy yhdessä")

18 Yhtiön hallituksen jäsenet Nimi Kari Vuorialho Jorma Terentjeff Timo Leinilä Andreas Tallberg Petri Myllyneva Panu Halonen Asema Puheenjohtaja Varapuheenjohtaja Jäsen Jäsen Jäsen Jäsen (kaikkien hallituksen jäsenten osoite on c/o Salcomp Oyj, Salorankatu 10, Salo). Vakuutus Listalleottoesitteessä annetuista tiedoista Yhtiö vastaa tästä Listalleottoesitteestä. Yhtiö ja Yhtiön hallitus vakuuttavat varmistaneensa riittävän huolellisesti, että Yhtiön ja Yhtiön hallituksen parhaan ymmärryksen mukaan tässä Listalleottoesitteessä Yhtiöstä annetut tiedot vastaavat tosiseikkoja, eikä tiedoista ole jätetty pois mitään asiaan todennäköisesti vaikuttavaa. Myyjät vastaavat tästä Listalleottoesitteestä siltä osin kuin se kuvaa Myyjien osakeomistusta Yhtiössä. Myyjien parhaan ymmärryksen mukaan tämän Listalleottoesitteen edellä mainituissa kohdissa esitetyt tiedot vastaavat tosiseikkoja, eikä tiedoista ole jätetty pois mitään asiaan todennäköisesti vaikuttavaa. Salossa, 27. helmikuuta 2006 Salcomp Oyj Salcomp Oyj:n hallitus Myyjät 18

19 Listautumisannin tausta LISTAUTUMISANNIN TAUSTA JA SYYT SEKÄ VAROJEN KÄYTTÖ Yhtiön suurimpiin osakkeenomistajiin kuuluu EQT II B.V.:n hallinnoima EQT II Swedish Non-Registered Partnership -niminen pääomasijoitusrahasto. EQT II B.V. ja mainittu pääomasijoitusrahasto ovat niin kutsuttuja pääomasijoittajia. Sanottu pääomasijoitusrahasto omistaa tämän Listalleottoesitteen päivämääränä yhteensä noin 91,7 prosenttia Yhtiön osakkeista ja 96,7 prosenttia niiden tuottamasta äänimäärästä. Sijoitusstrategiansa mukaisesti edellä mainitut pääomasijoittajat vähentävät Listautumisannin yhteydessä omistustaan Yhtiössä. Lisätietoa Yhtiön osakkeenomistajista on esitetty tämän Listalleottoesitteen kohdassa Yhtiön osakkeet ja osakepääoma - Suurimmat osakkeenomistajat. Sanottujen pääomasijoittajien lisäksi Osakkeita myyvät tämän Listalleottoesitteen liitteessä B nimetyt, 28 Yhtiön yksityistä osakkeenomistajaa 13, jotka ovat tai ovat olleet Yhtiön palveluksessa taikka Yhtiön johto- tai hallintoelimen jäsenenä. Listautumisantiin kuuluvassa Osakemyynnissä kaikki Myyjät myyvät Osakkeita samassa suhteessa. Mikäli Osakeanti toteutetaan täysimääräisesti, kohdistuu Yhtiön olemassa oleviin osakkeisiin Osakeannissa noin 18 prosentin diluutio eli laimennusvaikutus. Listautumisannin toteutuessa suunnitellulla tavalla Myyjille jää yhteensä noin 56 prosenttia (jos Lisäosakeoptio käytetään kokonaisuudessaan, noin 50 prosenttia) Yhtiön osakkeista ja äänivallasta. 14 Lopullinen merkintähinta vaikuttaa Myyjien ennen julkisen kaupankäynnin alkamista omistamien osakesarjojen keskinäiseen muuntosuhteeseen jäljempänä kohdassa "Yhtiön osakkeet ja osakepääoma Erisarjaisten osakkeiden muuntaminen Yhtiön ainoan osakesarjan osakkeiksi" kuvatulla tavalla. Listautumisannin syyt ja varojen käyttö Listautumisannin tarkoituksena on laajentaa Yhtiön omistuspohjaa sekä koti- että valikoiduilla ulkomaisilla sijoittajilla ja luoda mahdollisuus Osakkeiden listaamiseen Helsingin Pörssin päälistalle. Osakkeiden listaus mahdollistaa Osakkeiden käytön mahdollisten yritysostojen maksuvälineenä ja luo uuden potentiaalisen rahoituslähteen, jota voidaan käyttää Yhtiön kasvustrategian toteuttamisessa. Lisäksi Osakkeiden listauksen odotetaan lisäävän Yhtiön yleistä tunnettuutta nykyisten ja potentiaalisten tulevien asiakkaiden, yhteistyökumppaneiden ja henkilöstön parissa. Yhtiön odotetaan saavan Listautumisannissa merkittävistä Osakkeista noin 22 miljoonaa euroa (brutto). Yhtiölle odotetaan aiheutuvan Listautumisannin yhteydessä noin 2 miljoonan euron kulut. Edellä mainitut arviot perustuvat Listalleottoesitteen kannessa esitetyn alustavan hintavälin keskiarvoon ja oletukseen, että Yhtiö laskee Listautumisannissa liikkeeseen uutta Osaketta. Yhtiö ei saa mitään osuutta Myyjien Listautumisannissa myymistä Osakkeista saatavista varoista. Myyjät maksavat Järjestäjille Osakemyynnin yhteydessä palkkion. Järjestämissopimuksen perusteella maksettavia palkkioita on kuvattu kohdassa Listautumisannin järjestäminen - Järjestämissopimus. Listautumisannilla Yhtiölle kerättävät varat on tarkoitus käyttää ensisijaisesti orgaanisen, mutta myös valikoitujen yritysostojen kautta tapahtuvan kasvun rahoittamiseen sekä Yhtiön pääomarakenteen vahvistamiseen. Listautumisannilla kerättävistä varoista Yhtiö käyttää noin 12 miljoonaa euroa velkojen lyhentämiseen. Lisätietoja on esitetty tämän Listalleottoesitteen kohdassa Liiketoiminnan tulos, taloudellinen asema ja tulevaisuudennäkymät Pääomalähteet ja maksuvalmius Rahoitusjärjestelyt. Aikaisempaan rahoitusjärjestelyyn sisältyneeseen Mezzanine-lainaan liittynyt ja edelleen voimassaoleva ehto antaa eräille pankeille oikeuden listautumistilanteessa saada korvauksena 1,6 prosenttia Yhtiön osakekannan arvosta välittömästi ennen listautumista. Yhtiön tilinpäätös sisältää 1,6 miljoonan euron varauksen tähän tarkoitukseen. Lisätietoja on esitetty tämän Listalleottoesitteen kohdassa Liiketoiminnan tulos, taloudellinen asema ja tulevaisuudennäkymät Pääomalähteet ja maksuvalmius Rahoitusjärjestelyt Yhtiömuotoisen tahon osalta tarkoitetaan, että sen osakkeenomistaja on tai on ollut Yhtiön palveluksessa taikka Yhtiön johto- tai hallintoelimen jäsenenä. Laskelmaa varten on oletettu, että Listautumisannissa tarjottavat Osakkeet merkitään kokonaisuudessaan. Myyjien osuus Yhtiön osakkeista ja osakkeiden tuottamasta äänimäärästä riippuu ennen Listautumisantiin liittyvän osakepääoman korotuksen rekisteröintiä täytäntöönpantavasta Yhtiön erisarjaisten osakkeiden muuntamisesta Yhtiön ainoan osakesarjan osakkeiksi. 19

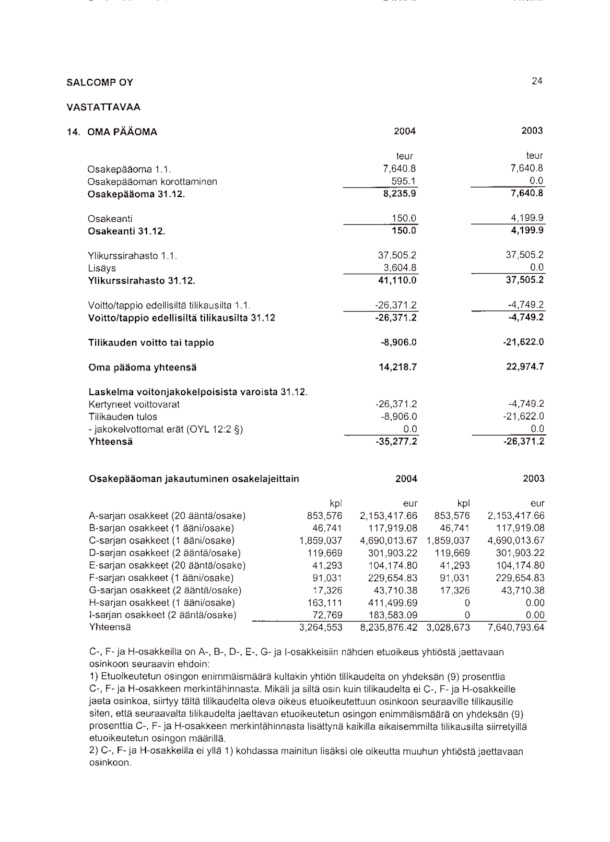

20 PÄÄOMARAKENNE Seuraavassa taulukossa on esitetty Yhtiön pääomarakenne ja velkaantuneisuus konsernitasolla perustuen Yhtiön IFRS-säännösten mukaiseen tilikauden 2005 tilinpäätökseen. Taulukkoa tulee tulkita yhdessä muualla tässä Listalleottoesitteessä esitettyjen tilinpäätösten ja niiden liitetietojen sekä muiden tietojen kanssa Milj. Oma pääoma: Osakepääoma 15 8,4 Ylikurssirahasto 5,9 Edellisten tilikausien voitto 8,1 Tilikauden tulos 5,8 Oma pääoma yhteensä 28,2 Korolliset velat: Lyhytaikaiset velat 60,6 Pitkäaikaiset velat 0 Korolliset velat yhteensä 16 60,6 Muut velat: Ostovelat 42,8 Muut velat ja siirtovelat 16,4 Muut velat yhteensä 59,2 Oma pääoma ja velat yhteensä 148,0 Yhtiö on allekirjoittanut uuden rahoitusjärjestelyn Nordea Pankki Suomi Oyj:n järjestämän pankkisyndikaatin kanssa. Rahoitusjärjestelyn johdosta konsernin lyhytaikaisen velan määrä laskee ja siirtyy pitkäaikaiseksi velaksi. Mikäli Listautumisanti merkitään täysimääräisesti, se yhdessä uuden rahoitusjärjestelyn kanssa johtaa Yhtiön velkamäärän alenemiseen ja korkomarginaalin pienenemiseen aikaisemmasta. Lisätietoja Yhtiön pääomarakenteesta ja velkaantuneisuudesta on esitetty jäljempänä kohdassa Liiketoiminnan tulos, taloudellinen asema ja tulevaisuudennäkymät Pääomalähteet ja maksuvalmius. Järjestely muodostuu 65 miljoonan euron lainasta sekä 5 miljoonan euron käyttöpääoma- ja pankkitakausluottolimiitistä. Sanottu rahoitusjärjestely on voimassa vuoteen 2012 asti, ja sillä korvataan kaikki aikaisemmat korolliset luotot. Lisätietoja rahoitusjärjestelystä on esitetty tämän Listalleottoesitteen kohdassa Liiketoiminnan tulos, taloudellinen asema ja tulevaisuudennäkymät Pääomalähteet ja maksuvalmius Rahoitusjärjestelyt Sisältää päivätyn taseen erät osakepääoma ja osakeanti. Tämän Listalleottoesitteen päivämääränä korolliset velat on korvattu uudella pitkäaikaisella rahoitusjärjestelyllä, katso Listalleottoesitteen kohta Liiketoiminnan tulos, taloudellinen asema ja tulevaisuudennäkymät Pääomalähteet ja maksuvalmius Rahoitusjärjestelyt. 20

21 OSINGOT JA OSINKOPOLITIIKKA Yhtiön hallitus on hyväksynyt osinkopolitiikan, jonka mukaisesti hallitus aikoo vuosittain esittää yhtiökokoukselle osinkona jaettavaksi enintään kolmanneksen keskimääräisestä pitkän aikavälin tuloksesta edellyttäen, että Yhtiön strategian mukaiset kasvuedellytykset eivät vaarannu. Tulevina vuosina mahdollisesti jaettavat osingot ja niiden määrä riippuvat Yhtiön tulevasta tuloksesta, taloudellisesta asemasta, kassavirrasta, käyttöpääoman tarpeesta, investoinneista, rahoitussopimusten ehdoista ja kovenanteista ja muista tekijöistä. Vaikka Yhtiön hallituksella ei ole mitään syytä uskoa, että osinkoja ei yleisesti ottaen tultaisi jakamaan edellä kuvatun osinkopolitiikan mukaisesti, ei ole takeita siitä, että osinkoja tullaan jakamaan vuosittain eikä siitä, kuinka paljon osinkoa kunakin vuonna tullaan jakamaan. Yhtiön uutta rahoitusjärjestelyä koskevissa sopimuksissa on osingonmaksua koskevia kovenantteja, joiden mukaan ko. kovenanttien kanssa ristiriidassa oleva osingonmaksu voisi johtaa vaatimukseen lainojen ennenaikaisesta takaisinmaksusta. Katso tarkemmin tämän Listalleottoesitteen kohta Liiketoiminnan tulos, taloudellinen asema ja tulevaisuudennäkymät Pääomalähteet ja maksuvalmius Rahoitusjärjestelyt. Suomen osakeyhtiölain mukaan varsinainen yhtiökokous päättää hallituksen esityksen perusteella mahdollisesta osingonjaosta yhtiön tilinpäätöksen hyväksymisen yhteydessä. Osinkojen maksaminen vaatii tavallisesti enemmistön varsinaisessa yhtiökokouksessa annetuista äänistä. Kuitenkin, jos osakkeenomistajat, joilla on vähintään yksi kymmenesosa kaikista osakkeista, varsinaisessa yhtiökokouksessa ennen voiton käyttämistä koskevan päätöksen tekoa sitä vaativat, voittona on jaettava vähintään puolet siitä, mitä tilikauden voitosta jää jäljelle sen jälkeen, kun siitä on vähennetty tietyt osakeyhtiölain mukaiset erät. Osakeyhtiölain mukaan jaettavan osingon määrä ei saa ylittää osakkeenomistajien varsinaisessa yhtiökokouksessa vahvistamia emoyhtiön tai konsernin jakokelpoisia varoja edellisen tilikauden lopussa riippuen siitä, kumpi sanotuista määristä on alhaisempi. Salcompin jakokelpoiset varat olivat konsernissa 13,9 miljoonaa euroa ja emoyhtiössä 10,5 miljoonaa euroa. Yhtiö ei ole jakanut osinkoja tilikausilta Katso myös tämän Listalleottoesitteen kohta Yhtiön osakkeet ja osakepääoma - Osakkeenomistajien oikeudet - Osingot ja muu voitonjako. 21

22 LISTAUTUMISANNIN EHDOT Merkinnällä viitataan tässä Listalleottoesitteessä sekä Osakeannin että Osakemyynnin yhteydessä tapahtuviin sijoituksiin riippumatta siitä, tapahtuuko sijoitus merkitsemällä Osakkeita Osakeannissa vai ostamalla Osakkeita Osakemyynnissä. Samoin merkitsijä, merkintäpaikka, merkintähinta, merkintäsitoumus ja merkintätarjous (sekä muut vastaavat termit) viittaavat sekä Osakeantiin että Osakemyyntiin. Yleiskuvaus Listautumisanti Listautumisannissa tarjotaan yhteensä enintään Osaketta suomalaisille ja kansainvälisille institutionaalisille sijoittajille ( Instituutioanti ja -myynti ) sekä yksityishenkilöille ja yhteisöille ( Yleisöanti ja -myynti ) Suomessa. Listautumisannissa tarjottavat Osakkeet, joiden kirjanpidollinen vasta-arvo on 0,25228 euroa (ei tarkka arvo), edustavat noin 44 prosenttia (jos Lisäosakeoptio käytetään kokonaisuudessaan, noin 50 prosenttia) Yhtiön osakkeista ja osakkeiden tuottamasta äänimäärästä Listautumisannin jälkeen edellyttäen, että Osakeannissa tarjottavat Osakkeet merkitään kokonaisuudessaan. Listautumisanti muodostuu osakeannista ja osakemyynnistä. Osakeanti Yhtiön hallitus on varsinaisen yhtiökokouksen antaman valtuutuksen perusteella päättänyt tarjota Yhtiön Osakkeita merkittäväksi suunnatussa osakeannissa ( Osakeanti ). Osakeannissa tarjotaan suomalaisten ja kansainvälisten institutionaalisten sijoittajien ja yleisön Suomessa merkittäväksi enintään Osaketta osakkeenomistajien merkintäetuoikeudesta poiketen. Osakkeenomistajien merkintäetuoikeudesta poiketaan Yhtiön liiketoiminnan kehittämiseksi, pääomarakenteen vahvistamiseksi ja omistuspohjan laajentamiseksi. Yhtiön hallituksen näkemyksen mukaan osakkeenomistajien merkintäetuoikeudesta poikkeamiselle on siten Yhtiön kannalta painava taloudellinen syy. Osakeannin seurauksena Yhtiön osakepääoma voi nousta ,70 eurosta enintään ,12 euroon ja Yhtiön osakkeiden lukumäärä vastaavasti osakkeesta enintään osakkeeseen. Osakepääoman korotus merkitään kaupparekisteriin arviolta Osakeannissa tarjottavat Osakkeet edustavat noin 18 prosenttia Yhtiön osakkeista ja osakkeiden tuottamasta äänimäärästä ennen Listautumisantia ja noin 15 prosenttia Listautumisannin jälkeen edellyttäen, että Osakeannissa tarjottavat Osakkeet merkitään kokonaisuudessaan. Osakemyynti Myyjät tarjoavat ostettavaksi enintään omistamaansa Yhtiön Osaketta suomalaisille ja kansainvälisille institutionaalisille sijoittajille sekä yksityishenkilöille ja yhteisöille Suomessa ( Osakemyynti ). Myyjät ovat antaneet Pääjärjestäjälle oikeuden korottaa tarjottavien Osakkeiden määrää ylikysyntätilanteessa enintään Osakkeella Listautumisannissa alustavasti tarjottavien Osakkeiden lisäksi ( Lisäosakeoptio ) edellyttäen, että Järjestäjät käyttävät tätä oikeuttaan kolmenkymmenen (30) päivän kuluessa kaupankäynnin aloittamisesta Helsingin Pörssissä eli arviolta välisenä ajanjaksona. Osakemyynnissä tarjottavat Osakkeet edustavat noin 33 prosenttia Yhtiön osakkeista ja osakkeiden tuottamasta äänimäärästä ennen Listautumisantia ja noin 28 prosenttia (noin 35 prosenttia, jos Lisäosakeoptio käytetään kokonaisuudessaan) Listautumisannin jälkeen edellyttäen, että Osakeannissa tarjottavat Osakkeet merkitään kokonaisuudessaan. Merkintähinnan määräytyminen Instituutioanti ja -myynti toteutetaan niin kutsuttuna tarjousmenettelynä (engl. bookbuilding ), jota käytetään yleisesti tarjottaessa osakkeita institutionaalisille sijoittajille ja jossa osakkeen merkintähinta päätetään institutionaalisten sijoittajien osakkeiden merkintäaikana antamien merkintätarjousten perusteella. Instituutioannissa ja -myynnissä sijoittajat tekevät merkintätarjouksia, joiden perusteella Yhtiö ja Myyjät tekevät päätökset Osakkeen lopullisesta merkintähinnasta tässä Listalleottoesitteessä esitetyn alustavan hintavälin 3,20-4,00 euroa puitteissa. Osakkeiden lopullinen merkintähinta voi olla alustavan hintavälin ala- tai yläpuolella. Merkintähinta on Yleisöannissa ja -myynnissä sama kuin Instituutioannissa ja -myynnissä. Päätökset Listautumisannista ja lopullisesta merkintähinnasta Yhtiön hallitus ja Myyjät päättävät Listautumisannin toteuttamisesta, tarjottavien Osakkeiden lopullisista määristä, Osakkeiden lopullisesta merkintähinnasta ja muista ehdoista institutionaalisille sijoittajille suunnatun tarjousmenettelyn 22

23 päätyttyä, arviolta Merkintähinta julkistetaan pörssitiedotteella arviolta ja Yhtiön kotisivuilla ( Yleistä allokaatiosta Yhtiö tavoittelee osakkeenomistajiksi pitkäaikaisia institutionaalisia sijoittajia, mikä otetaan huomioon allokaatiosta päätettäessä. Listautumisannin lopputuloksen julkistaminen Listautumisannin lopputulos julkistetaan pörssitiedotteella ja Yhtiön kotisivuilla ( arviolta Merkintöjen peruuttaminen Annettu merkintäsitoumus on sitova ja sitä ei voi muuttaa tai peruuttaa muutoin kuin arvopaperimarkkinalain edellyttämissä tilanteissa. Arvopaperimarkkinalain mukaan Listalleottoesitettä tulee täydentää tietyissä tilanteissa, kuten sellaisten uusien tekijöiden tai virheiden tai puutteiden johdosta, jotka liittyvät Listalleottoesitteessä esitettyyn tietoon ja joilla saattaa olla olennaista merkitystä sijoittajalle. Jos Listalleottoesitettä täydennetään, on sijoittajille, jotka ovat sitoutuneet merkitsemään arvopapereita ennen täydennyksen julkistamista, annettava oikeus peruuttaa merkintänsä kahden pankkipäivän tai Rahoitustarkastuksen erityisestä syystä päättämän pidemmän ajan, kuitenkin enintään neljän pankkipäivän, kuluessa siitä, kun täydennys on julkistettu. Mahdollinen merkinnän peruutus koskee peruutettavalla merkintäsitoumuksella tehtyjä merkintöjä kokonaisuudessaan. Merkinnän peruuttamisesta tulee ilmoittaa kirjallisesti sille merkintäpaikalle, jossa merkintä on tehty, kahden pankkipäivän sisällä täydennetyn Listalleottoesitteen julkistamisesta. Sampo Pankin verkkomerkintäpalvelun kautta tehdyt merkinnät tulee peruuttaa Sampo Pankin tai Mandatum Yksityispankin konttorissa. Peruuttamisoikeus alkaa täydennyksen julkistamisen jälkeen ja päättyy kahden (2) pankkipäivän jälkeen peruuttamisoikeuden alkamisesta. Jos merkintä peruutetaan, merkintähinta palautetaan merkintäpaikan toimesta osakkeenomistajan merkinnän yhteydessä ilmoittamalle pankkitilille. Varat palautetaan mahdollisimman pian peruuttamisen jälkeen, arviolta kolmen pankkipäivän sisällä merkintäpaikalle annetusta peruuttamisilmoituksesta. Mikäli merkitsijän pankkitili on eri rahalaitoksessa kuin merkintäpaikka, palautettavat varat maksetaan suomalaiselle pankkitilille rahalaitosten välisen maksuliikenteen aikataulun mukaisesti arviolta viimeistään kaksi (2) pankkipäivää myöhemmin. Menettely alustavaa hintaväliä muutettaessa Mikäli alustavaa hintaväliä muutetaan Yleisöannin ja -myynnin merkintäajan kuluessa tai lopullisen merkintähinnan julkistamisen yhteydessä, siitä ilmoitetaan pörssitiedotteella ja Yhtiön kotisivuilla ( Mikäli alustavaa hintaväliä muutetaan tai mikäli lopullinen merkintähinta eroaa annetusta hintavälistä, Yleisöannissa ja - myynnissä merkintäsitoumuksen ennen alustavan hintavälin muuttamista tehneet sijoittajat voivat kahden pankkipäivän ajan muutetun hintavälin julkistamisesta peruuttaa aikaisemmin tehdyn merkintäsitoumuksensa. Mikäli alustavaa hintaväliä muutetaan Yleisöannin ja -myynnin merkintäajan kuluessa, voivat sijoittajat lisäksi tehdä uuden hintavälin mukaisen merkintäsitoumuksen. Mikäli merkintäsitoumusta ei peruuteta eikä uuden hintavälin mukaista merkintäsitoumusta anneta, sijoittajan antaman merkintäsitoumuksen osakemäärä lasketaan uudelleen uuden enimmäishinnan mukaan. Merkintä- ja ostositoumuksen peruuttamista tai muuttamista ei voi tehdä Sampo Pankin verkkomerkintäpalvelun kautta, vaan se tulee tehdä Sampo Pankin tai Mandatum Yksityispankin konttorissa. Osakkeenomistajien oikeudet Listautumisannissa tarjottavat Osakkeet oikeuttavat osinkoon ja tuottavat muut osakkeenomistajien oikeudet Yhtiössä, kun osakepääoman korotus on merkitty kaupparekisteriin ja Osakkeet kirjattu sijoittajien arvo-osuustileille. Oikeus peruuttaa Listautumisanti Yhtiön hallituksella on oikeus peruuttaa Listautumisanti ennen merkintäajan päättymistä markkinatilanteen tai Yhtiön taloudellisen aseman tai Yhtiön liiketoiminnan olennaisen muutoksen johdosta. Mikäli hallitus päättää peruuttaa Listautumisannin, Osakkeista maksettu merkintähinta maksetaan takaisin merkinnän tehneille tahoille arviolta kolmen pankkipäivän kuluttua hallituksen päätöksestä. Mikäli merkitsijän pankkitili on eri rahalaitoksessa kuin 23