Verotuksen maakohtainen raportointi. Ajankohtaiskatsaus

|

|

|

- Ida Niina Korpela

- 6 vuotta sitten

- Katselukertoja:

Transkriptio

1 Verotuksen maakohtainen raportointi Ajankohtaiskatsaus

2 Ajankohtaista Ensimmäinen maiden välinen tietojenvaihtokierros käynnistyy Ajankohtainen lista aktivoiduista maiden välisistä tietojenvaihtosuhteista on saatavilla OECD:n sivustolla Ilmoitus selvitysvelvollisesta vuosilomakkeelle tehdyt muutokset Ilmoitus selvitysvelvollisesta verkkolomakkeen täyttöohje Omavero 2019/2020

3 Infon sisältö Yritykset jotka kuuluvat raportoinnin piiriin Maakohtaisen raportin antaja Annettavat ilmoitukset Aikataulu Ilmoittamistapa 3

4 Suomalaiset yritykset jotka kuuluvat raportoinnin piiriin? Monikansallisen konsernin Suomessa sijaitsevat yritykset ja kiinteät toimipaikat: konsernituloslaskelman liikevaihto on vähintään 750 miljoonaa euroa raportoitavaa tilikautta edeltävällä tilikaudella ja konserniin kuuluu vähintään yksi ulkomainen osapuoli (tytäryritys tai kiinteä toimipaikka) 4

5 Automaattinen maiden välinen tietojenvaihto Esimerkkitapaus: Yhdysvaltalainen konsernin ylin emoyritys on velvollinen antamaan maakohtaisen raportin. Konserniin kuuluu suomalainen tytäryritys.

6 = tytäryritys Konsernin ylin emoyritys Verohallinnolle ilmoitus konsernin ylimmästä emoyrityksestä Kuva:/Clker-Free-Vector-Images/Creative Commons CC0/Pixabay

7 verohallinto verohallinto verohallinto verohallinto verohallinto verohallinto Kuva:/Clker-Free-Vector-Images/Creative Commons CC0/Pixabay

8 Maakohtaisen raportin antaja? Suomessa raportointivelvollisia ovat suomalaiset konsernin ylimmät emoyritykset (selvitysvelvollinen) sekä Suomessa raportoivat sijaisemoyritykset (nimetty selvitysvelvollinen) Vain poikkeustapauksissa suomalainen tytäryritys tai kiinteä toimipaikka voi olla raportointivelvollinen Suomessa. (ei koske tilanteita joissa ylin emoyritys on suomalainen) Toissijainen selvitysvelvollinen (kansainvälisesti tunnetaan nimellä local filing) 8

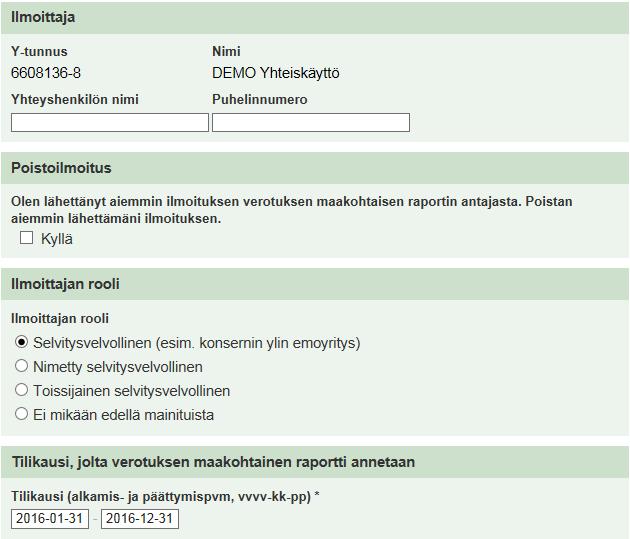

9 Mitä Verohallinnolle on ilmoitettava? Verotuksen maakohtaista raportointia koskevaan ilmoitusmenettelyyn liittyy kaksi erillistä Verohallinnolle annettavaa ilmoitusta. Ilmoitus selvitysvelvollisesta on pakollinen raportoinnin piiriin kuuluville yrityksillä. Ilmoitus selvitysvelvollisesta (notification) Koskee kaikkia konserniin kuuluvia yrityksiä ja kiinteitä toimipaikkoja, jotka sijaitsevat Suomessa. Ilmoitus voidaan antaa verkkolomakkeella tai tiedostona. Verotuksen maakohtainen raportti (Country-by-Country Report) Lähtökohtaisesti vain kotimainen konsernin ylin emoyritys toimittaa raportin suoraan Verohallinnolle. 9

10 Ilmoitus selvitysvelvollisesta Mitä tietoja minun on ilmoitettava? 10

11 11

12 12 Pakollinen tieto jos ilmoittaja ei ole raportin antaja.

13 13 Kyllä/Ei-valikko poistunut käytöstä 2018 alkaen.

14 Milloin ilmoitus on annettava? Ilmoitus selvitysvelvollisesta Ilmoitus on annettava raportoitavan tilikauden viimeiseen päivään mennessä. Esimerkki. Konsernin ylin emoyritys antaa raportin tilikaudelta Verotuksen maakohtainen raportti Raportti on annettava 12 kuukauden kuluessa siitä, kun raportoitava tilikausi on päättynyt. Ilmoitus on annettava viimeistään Raportti on annettava viimeistään

15 Ilmoittamistapa Molemmat ilmoitukset annetaan sähköisesti Verkkolomakkeet (lomake.fi) Omavero 2019/2020 tiedosto (ilmoitin.fi) Ilmoitus selvitysvelvollisesta verkkolomake on ylivoimaisesti käytetyin ilmoittamismuoto Maakohtainen raportti tiedosto ja verkkolomake ovat molemmat suosittuja ilmoittamiskanavia 15

16 Ilmoittaminen ja tietojenvaihto tiivistettynä Maakohtaisen raportin antaja on suomalainen konsernin ylin emoyritys. 16

31.12.2019 mennessä.")

17 Konsernin konsolidoitu liikevaihto on vähintään 750 miljoonaa euroa päättyneellä tilikaudella. Konsernin maakohtainen raportti on annettava päättyvältä tilikaudelta. Suomalaisten konserniyritysten on annettava ilmoitus selvitysvelvollisesta (notifikaatio) mennessä. Kotimaisen konsernin ylimmän emoyrityksen on toimitettava Verohallinnolle maakohtainen raportti mennessä. Verohallinto välittää konsernin maakohtaisen raportin mennessä valtioihin, joissa konsernilla on raportin mukaan yrityksiä ja Suomella on valtioiden kanssa tietojenvaihtosopimus.

Verotuksen maakohtainen raportointi

Verotuksen maakohtainen raportointi 1 12.4.2017 Sisältö Tausta Ketä koskee Maakohtaisen raportin antaja Tilikausikohtainen raportointi Annettavat ilmoitukset Maakohtaisen raportin sisältö Aikataulu Ilmoittamistapa

Verotuksen maakohtainen raportointi 1 12.4.2017 Sisältö Tausta Ketä koskee Maakohtaisen raportin antaja Tilikausikohtainen raportointi Annettavat ilmoitukset Maakohtaisen raportin sisältö Aikataulu Ilmoittamistapa

Maakohtaisen raportoinnin (CbC ja DAC4) tulevat muutokset. Verohallinnon ja ohjelmistotalojen yhteistyöpäivä

tulevat muutokset. Verohallinnon ja ohjelmistotalojen yhteistyöpäivä") Maakohtaisen raportoinnin (CbC ja DAC4) tulevat muutokset Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 23.11.2017 Minna Rintala Tausta maakohtaiselle raportoinnille OECD:n Base Erosion and Profit

Maakohtaisen raportoinnin (CbC ja DAC4) tulevat muutokset Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 23.11.2017 Minna Rintala Tausta maakohtaiselle raportoinnille OECD:n Base Erosion and Profit

Maakohtainen raportointi

Maakohtainen raportointi Country by Country Reporting Verohallinnon ohjelmistotalopäivä 23.5.2017 Minna Rintala Tausta OECD:n Base Erosion and Profit Shifting (BEPS) raportin suositukset ja EU-direktiivi

Maakohtainen raportointi Country by Country Reporting Verohallinnon ohjelmistotalopäivä 23.5.2017 Minna Rintala Tausta OECD:n Base Erosion and Profit Shifting (BEPS) raportin suositukset ja EU-direktiivi

VEROHALLINTO ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2016

VEROHALLINTO 15.02.2017 1.0 ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2016 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 ILMOITUS SELVITYSVELVOLLISESTA... 2 4 TIETOJEN

VEROHALLINTO 15.02.2017 1.0 ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2016 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 ILMOITUS SELVITYSVELVOLLISESTA... 2 4 TIETOJEN

Laki. verotusmenettelystä annetun lain muuttamisesta

Laki verotusmenettelystä annetun lain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan verotusmenettelystä annetun lain (1558/1995) 14 b ja 17 b :n 1 momentti, sellaisina kuin ne ovat, 14 b laissa

Laki verotusmenettelystä annetun lain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan verotusmenettelystä annetun lain (1558/1995) 14 b ja 17 b :n 1 momentti, sellaisina kuin ne ovat, 14 b laissa

VEROHALLINTO A220/200/

VEROHALLINTO 23.11.2017 A220/200/2017 1.0 ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 ILMOITUS SELVITYSVELVOLLISESTA...

VEROHALLINTO 23.11.2017 A220/200/2017 1.0 ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 ILMOITUS SELVITYSVELVOLLISESTA...

VEROHALLINTO A137/200/ ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2017

VEROHALLINTO 13.06.2017 A137/200/2017 1.2 ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 ILMOITUS SELVITYSVELVOLLISESTA...

VEROHALLINTO 13.06.2017 A137/200/2017 1.2 ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 ILMOITUS SELVITYSVELVOLLISESTA...

HE 191/2017 vp. Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain 14 d :n muuttamisesta

Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain 14 d :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi verotusmenettelystä annettua lakia siten,

Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain 14 d :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi verotusmenettelystä annettua lakia siten,

Verotuksen maakohtainen raportti

21.12.2016 Verotuksen maakohtainen raportti Diaarinumero A240/200/2016 Laatija Yritysverotusyksikkö 2 (31) Antopäivämäärä Diaarinumero A240/200/2016 Voimassaolo Valtuutussäännös Laki Verohallinnosta (503/2010)

21.12.2016 Verotuksen maakohtainen raportti Diaarinumero A240/200/2016 Laatija Yritysverotusyksikkö 2 (31) Antopäivämäärä Diaarinumero A240/200/2016 Voimassaolo Valtuutussäännös Laki Verohallinnosta (503/2010)

VO Aine Leena(VM) KÄYTTÖ RAJOITETTU

KÄYTTÖ RAJOITETTU") Valtiovarainministeriö PERUSMUISTIO VM2016-00128 VO Aine Leena(VM) 02.03.2016 KÄYTTÖ RAJOITETTU Asia Pakollinen automaattinen tietojenvaihto verotuksen alalla Kokous U/E/UTP-tunnus Käsittelyvaihe ja jatkokäsittelyn

Valtiovarainministeriö PERUSMUISTIO VM2016-00128 VO Aine Leena(VM) 02.03.2016 KÄYTTÖ RAJOITETTU Asia Pakollinen automaattinen tietojenvaihto verotuksen alalla Kokous U/E/UTP-tunnus Käsittelyvaihe ja jatkokäsittelyn

Muuttunut dokumentointivelvoite. Sami Laaksonen

Muuttunut dokumentointivelvoite Sami Laaksonen 11.4.2017 Dokumentointivelvoite Muuttunut Siirtohinnoittelun dokumentointi on verovelvollisen etuyhteydessä tekemien liiketoimien hinnoittelusta laatima kirjallinen

Muuttunut dokumentointivelvoite Sami Laaksonen 11.4.2017 Dokumentointivelvoite Muuttunut Siirtohinnoittelun dokumentointi on verovelvollisen etuyhteydessä tekemien liiketoimien hinnoittelusta laatima kirjallinen

Muutoksia rakentamisilmoituksiin. marraskuu 2019

Muutoksia rakentamisilmoituksiin marraskuu 2019 Yritysasiakas: mikä muuttuu Rakentamisilmoitusten sisältö muuttuu marraskuusta 2019 alkaen Annettavien tietojen määrä vähenee Tarkemmat tietuekohtaiset kuvaukset

Muutoksia rakentamisilmoituksiin marraskuu 2019 Yritysasiakas: mikä muuttuu Rakentamisilmoitusten sisältö muuttuu marraskuusta 2019 alkaen Annettavien tietojen määrä vähenee Tarkemmat tietuekohtaiset kuvaukset

Siirtohinnoittelun dokumentointi. Siirtohinnoittelutoiminnon asiakasinfo Konserniverokeskus, ylitarkastaja Kristina Juth

Siirtohinnoittelun dokumentointi Siirtohinnoittelutoiminnon asiakasinfo 13.4.2018 Konserniverokeskus, ylitarkastaja Kristina Juth Päivitetty siirtohinnoittelun dokumentointiohje Siirtohinnoittelun dokumentointi

Siirtohinnoittelun dokumentointi Siirtohinnoittelutoiminnon asiakasinfo 13.4.2018 Konserniverokeskus, ylitarkastaja Kristina Juth Päivitetty siirtohinnoittelun dokumentointiohje Siirtohinnoittelun dokumentointi

Luonnos ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT. 1 Nykytila

Luonnos 22.5.2016 Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain siirtohinnoittelua koskevien dokumentointisäännösten muuttamisesta ja laiksi hallinnollisesta yhteistyöstä verotuksen

Luonnos 22.5.2016 Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain siirtohinnoittelua koskevien dokumentointisäännösten muuttamisesta ja laiksi hallinnollisesta yhteistyöstä verotuksen

Pyydettynä lausuntona esitän kunnioittavasti seuraavaa.

1 Professori Seppo Penttilä Tampereen yliopisto VALTIOVARAINMINISTERIÖLLE Asia: Lausuntopyyntö VM071:00/2015: Lausuntopyyntö luonnoksesta hallituksen esitykseksi laiksi verotusmenettelystä annetun lain

1 Professori Seppo Penttilä Tampereen yliopisto VALTIOVARAINMINISTERIÖLLE Asia: Lausuntopyyntö VM071:00/2015: Lausuntopyyntö luonnoksesta hallituksen esitykseksi laiksi verotusmenettelystä annetun lain

Rakentamisilmoittamisen muutokset

Rakentamisilmoittamisen muutokset 11/2019 alkaen Ohjelmistotalopäivä 20.11.2018 Vallila Tanja Runonen Taustaa Rakentamisilmoitukset viedään Verohallinnon Valmis-ohjelmistoon käyttöönoton 4B yhteydessä

Rakentamisilmoittamisen muutokset 11/2019 alkaen Ohjelmistotalopäivä 20.11.2018 Vallila Tanja Runonen Taustaa Rakentamisilmoitukset viedään Verohallinnon Valmis-ohjelmistoon käyttöönoton 4B yhteydessä

Muutoksia rakentamisilmoituksiin. marraskuu 2019

Muutoksia rakentamisilmoituksiin marraskuu 2019 Muutokset lyhyesti yritysasiakkaille Rakentamisilmoitusten sisältö muuttuu 11/2019 alkaen Annettavien tietojen määrä vähenee Mm. osoitetietoja kysytään vähemmän

Muutoksia rakentamisilmoituksiin marraskuu 2019 Muutokset lyhyesti yritysasiakkaille Rakentamisilmoitusten sisältö muuttuu 11/2019 alkaen Annettavien tietojen määrä vähenee Mm. osoitetietoja kysytään vähemmän

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta. Eteran palkkahallintopäivä

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta Eteran palkkahallintopäivä Verohallinto Sisältö: Osinkoverouudistus Vuosi-ilmoituksen täyttämisen ongelmakohdat Mitä löydän

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta Eteran palkkahallintopäivä Verohallinto Sisältö: Osinkoverouudistus Vuosi-ilmoituksen täyttämisen ongelmakohdat Mitä löydän

DIREKTIIVIEHDOTUS KOSKIEN TIETTYJEN YRITYSTEN TULOVEROTIETOJEN ILMOITTAMISTA

DIREKTIIVIEHDOTUS KOSKIEN TIETTYJEN YRITYSTEN TULOVEROTIETOJEN ILMOITTAMISTA Torstai 9.6.2016 Eduskunnan verojaosto kello 10 Eduskunnan talousvaliokunta kello 12 Marja Hanski/TEM Direktiiviehdotus tiettyjen

DIREKTIIVIEHDOTUS KOSKIEN TIETTYJEN YRITYSTEN TULOVEROTIETOJEN ILMOITTAMISTA Torstai 9.6.2016 Eduskunnan verojaosto kello 10 Eduskunnan talousvaliokunta kello 12 Marja Hanski/TEM Direktiiviehdotus tiettyjen

Asunto- ja keskinäiset kiinteistöyhteisöt, veroilmoitus. Veroinfo isännöitsijöille 15.1.2014 Seija Pyrhönen, Verohallinto

Asunto- ja keskinäiset kiinteistöyhteisöt, veroilmoitus Veroinfo isännöitsijöille Seija Pyrhönen, Verohallinto Sisältö Verolomake 4 uudistukset Verolomakkeen 4 täyttäminen, sivu 1 Verolomakkeen 4 täyttäminen,

Asunto- ja keskinäiset kiinteistöyhteisöt, veroilmoitus Veroinfo isännöitsijöille Seija Pyrhönen, Verohallinto Sisältö Verolomake 4 uudistukset Verolomakkeen 4 täyttäminen, sivu 1 Verolomakkeen 4 täyttäminen,

FATCAn kuulumiset sekä DAC2 ja CRS

FATCAn kuulumiset sekä DAC2 ja CRS Ohjelmistotalotapaaminen Minna Rintala, Anna Veijola Esityksen sisältö FATCA-ilmoittaminen Yleistietoa Ilmoittaminen Muutokset vuodelle 2015 Ilmoitusaika DocRefId Lisätietoja

FATCAn kuulumiset sekä DAC2 ja CRS Ohjelmistotalotapaaminen Minna Rintala, Anna Veijola Esityksen sisältö FATCA-ilmoittaminen Yleistietoa Ilmoittaminen Muutokset vuodelle 2015 Ilmoitusaika DocRefId Lisätietoja

Määräys arvopaperikauppojen ilmoittamisesta

lukien toistaiseksi 1 (5) Arvopaperipörsseille, sijoituspalveluyrityksille, luottolaitoksille, ulkomaisille luottolaitoksille ja sijoituspalveluyrityksille sekä muun julkisen kaupankäynnin järjestäjille

lukien toistaiseksi 1 (5) Arvopaperipörsseille, sijoituspalveluyrityksille, luottolaitoksille, ulkomaisille luottolaitoksille ja sijoituspalveluyrityksille sekä muun julkisen kaupankäynnin järjestäjille

Yhteenveto valtuuttamisesta. Miika Halonen

Yhteenveto valtuuttamisesta Miika Halonen 18.5.2018 Suomi.fi-valtuudet Veroasioinnissa Suomi.fi-palvelussa annetulla valtakirjalla voi asioida kaikissa Verohallinnon tarjoamissa asiointikanavissa OmaVero,

Yhteenveto valtuuttamisesta Miika Halonen 18.5.2018 Suomi.fi-valtuudet Veroasioinnissa Suomi.fi-palvelussa annetulla valtakirjalla voi asioida kaikissa Verohallinnon tarjoamissa asiointikanavissa OmaVero,

SÄHKÖISEN TULOVEROILMOITUKSEN SÄHKÖISET LIITTEET

SÄHKÖISEN TULOVEROILMOITUKSEN SÄHKÖISET LIITTEET Liitetiedostojen nimeäminen 2 (8) SISÄLTÖ 1 YLEISTÄ OHJEESTA... 3 2 LIITTEIDEN LÄHETTÄMINEN SÄHKÖISESTI... 3 2.1 Liitetiedoston lähettäminen... 4 2.2 Tuloveroilmoituksen

SÄHKÖISEN TULOVEROILMOITUKSEN SÄHKÖISET LIITTEET Liitetiedostojen nimeäminen 2 (8) SISÄLTÖ 1 YLEISTÄ OHJEESTA... 3 2 LIITTEIDEN LÄHETTÄMINEN SÄHKÖISESTI... 3 2.1 Liitetiedoston lähettäminen... 4 2.2 Tuloveroilmoituksen

Aineistokuvaus. *1. Jätetään osakkuusyritykset pois; data koe; set konsernit9512; if jasenlaji in (1,2,6); run;

; run;") Aineistokuvaus Konsernit Sisältökuvaus Konsernirekisterin tiedoista on muodostettu tutkimuskäyttöön yhtenäinen aikasarja vuosille 1995, 1997-2012. Aineisto sisältää konsernitason tietoja konsernin rakenteesta

Aineistokuvaus Konsernit Sisältökuvaus Konsernirekisterin tiedoista on muodostettu tutkimuskäyttöön yhtenäinen aikasarja vuosille 1995, 1997-2012. Aineisto sisältää konsernitason tietoja konsernin rakenteesta

Muutoksia varainsiirtoverotukseen

Muutoksia varainsiirtoverotukseen 1.11.2019 Muutokset lyhyesti Varainsiirtoveron ilmoittaminen ja maksaminen muuttuu 1.11.2019 alkaen Varainsiirtoveron prosentit ja veron laskeminen säilyvät ennallaan

Muutoksia varainsiirtoverotukseen 1.11.2019 Muutokset lyhyesti Varainsiirtoveron ilmoittaminen ja maksaminen muuttuu 1.11.2019 alkaen Varainsiirtoveron prosentit ja veron laskeminen säilyvät ennallaan

Varainsiirtoveroilmoittamisen

Varainsiirtoveroilmoittamisen muutokset VSV Skype-klinikka ohjelmistokehittäjille, arvopaperikauppiaille ja kiinteistönvälittäjille 6.5.2019 Muutoksia varainsiirtoveroilmoittamiseen marraskuussa 2019 Eduskunta

Varainsiirtoveroilmoittamisen muutokset VSV Skype-klinikka ohjelmistokehittäjille, arvopaperikauppiaille ja kiinteistönvälittäjille 6.5.2019 Muutoksia varainsiirtoveroilmoittamiseen marraskuussa 2019 Eduskunta

SÄHKÖISEN TULOVEROILMOITUKSEN SÄHKÖISET LIITTEET - OHJELMISTOKEHITTÄJÄT

SÄHKÖISEN TULOVEROILMOITUKSEN SÄHKÖISET LIITTEET - OHJELMISTOKEHITTÄJÄT Liitetiedostojen nimeäminen 2 (8) SISÄLTÖ 1 YLEISTÄ DOKUMENTISTA... 3 2 LIITTEIDEN LÄHETTÄMINEN SÄHKÖISESTI... 3 3 LIITETIEDOSTOJEN

SÄHKÖISEN TULOVEROILMOITUKSEN SÄHKÖISET LIITTEET - OHJELMISTOKEHITTÄJÄT Liitetiedostojen nimeäminen 2 (8) SISÄLTÖ 1 YLEISTÄ DOKUMENTISTA... 3 2 LIITTEIDEN LÄHETTÄMINEN SÄHKÖISESTI... 3 3 LIITETIEDOSTOJEN

Asunto- ja kiinteistöyhteisön veroilmoitus voimaan tulleet muutokset yhteisöjen tuloverotuksessa

Ohjelma Asunto- ja kiinteistöyhteisön veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Ohjelma Asunto- ja kiinteistöyhteisön veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Tilinpäätöksen rekisteröinti Registrering av bokslut

PATENTTI- JA REKISTERIHALLITUS PATENT- OCH REGISTERSTYRELSEN Tilinpäätöksen rekisteröinti Registrering av bokslut Kaupparekisteri Handelsregistret Verohallinnosta saapuneet tiedot Uppgifter inkomna från

PATENTTI- JA REKISTERIHALLITUS PATENT- OCH REGISTERSTYRELSEN Tilinpäätöksen rekisteröinti Registrering av bokslut Kaupparekisteri Handelsregistret Verohallinnosta saapuneet tiedot Uppgifter inkomna från

Suomi.fi-valtuudet ja veroasiointi 11/2018. Juha Kartano

Suomi.fi-valtuudet ja veroasiointi 11/2018 Juha Kartano 04.09.2018 Suomi.fi-valtuudet - mitä ja milloin? Suomi.fi Valtuudet -palvelu korvaa Katso-roolit vuoden 2019 loppuun mennessä Suomi.fi-tunnistautuminen

Suomi.fi-valtuudet ja veroasiointi 11/2018 Juha Kartano 04.09.2018 Suomi.fi-valtuudet - mitä ja milloin? Suomi.fi Valtuudet -palvelu korvaa Katso-roolit vuoden 2019 loppuun mennessä Suomi.fi-tunnistautuminen

HE 142/2016 vp ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

Hallituksen esitys eduskunnalle laeiksi verotusmenettelystä annetun lain sekä hallinnollisesta yhteistyöstä verotuksen alalla ja direktiivin 77/799/ETY kumoamisesta annetun neuvoston direktiivin lainsäädännön

Hallituksen esitys eduskunnalle laeiksi verotusmenettelystä annetun lain sekä hallinnollisesta yhteistyöstä verotuksen alalla ja direktiivin 77/799/ETY kumoamisesta annetun neuvoston direktiivin lainsäädännön

RAKENTAMISEN TIEDONANTOMENETTELYN TIEDONANTOVELVOLLISEN (ILMOITTAJAKOHTAISET) TIEDOT (VSRAKYHT)

TIEDOT (VSRAKYHT)") VEROHALLINTO 7.5.2018 versio 1.5 RAKENTAMISEN TIEDONANTOMENETTELYN TIEDONANTOVELVOLLISEN (ILMOITTAJAKOHTAISET) TIEDOT (VSRAKYHT) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 3 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA

VEROHALLINTO 7.5.2018 versio 1.5 RAKENTAMISEN TIEDONANTOMENETTELYN TIEDONANTOVELVOLLISEN (ILMOITTAJAKOHTAISET) TIEDOT (VSRAKYHT) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 3 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA

VUOSI-ILMOITUS OSUUSKUNNAN YLIJÄÄMISTÄ ERITTELYTIEDOT (VSOKERIE)

") VEROHALLINTO 1.1.2017 A44/200/2016 1.2 VUOSI-ILMOITUS OSUUSKUNNAN YLIJÄÄMISTÄ ERITTELYTIEDOT (VSOKERIE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3

VEROHALLINTO 1.1.2017 A44/200/2016 1.2 VUOSI-ILMOITUS OSUUSKUNNAN YLIJÄÄMISTÄ ERITTELYTIEDOT (VSOKERIE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3

Verotuksen maakohtainen raportti (CbC-raportti) Tekninen soveltamisohje

Tekninen soveltamisohje") Verotuksen maakohtainen raportti (CbC-raportti) Tekninen soveltamisohje Verohallinto Versio 1.3 11.4.2017 Sisällysluettelo 1 TEKNINEN SOVELTAMISOHJE... 3 1.1 Dokumentin lukuohjeita... 3 2 ILMOITIN.FI-PALVELU...

Verotuksen maakohtainen raportti (CbC-raportti) Tekninen soveltamisohje Verohallinto Versio 1.3 11.4.2017 Sisällysluettelo 1 TEKNINEN SOVELTAMISOHJE... 3 1.1 Dokumentin lukuohjeita... 3 2 ILMOITIN.FI-PALVELU...

Suomi.fi-valtuudet ja veroasiointiasiointi 11/2018. Juha Kartano

Suomi.fi-valtuudet ja veroasiointiasiointi 11/2018 Juha Kartano 04.09.2018 Suomi.fi-valtuudet - mitä ja milloin? Suomi.fi Valtuudet -palvelu korvaa Katso-roolit vuoden 2019 loppuun mennessä Suomi.fi-tunnistautuminen

Suomi.fi-valtuudet ja veroasiointiasiointi 11/2018 Juha Kartano 04.09.2018 Suomi.fi-valtuudet - mitä ja milloin? Suomi.fi Valtuudet -palvelu korvaa Katso-roolit vuoden 2019 loppuun mennessä Suomi.fi-tunnistautuminen

102-LOMAKE UUDISTUVA MENETTELY

102-LOMAKE UUDISTUVA MENETTELY Sisällysluettelo: Uudistamisen taustaa Uudistamisen päämäärät Uudistuva menettely / vuosi 2015 Uudistuva menettely 2016 Tietojen ilmoittaminen verkkolomakkeella Ilmoittamisvelvollisuus

102-LOMAKE UUDISTUVA MENETTELY Sisällysluettelo: Uudistamisen taustaa Uudistamisen päämäärät Uudistuva menettely / vuosi 2015 Uudistuva menettely 2016 Tietojen ilmoittaminen verkkolomakkeella Ilmoittamisvelvollisuus

Verotuksen maakohtainen raportti (CbC-raportti) Tekninen soveltamisohje

Tekninen soveltamisohje") Verotuksen maakohtainen raportti (CbC-raportti) Tekninen soveltamisohje Verohallinto Versio 1.0 15.02.2017 Sisällysluettelo 1 TEKNINEN SOVELTAMISOHJE... 3 1.1 Dokumentin lukuohjeita... 3 2 ILMOITIN.FI-PALVELU...

Verotuksen maakohtainen raportti (CbC-raportti) Tekninen soveltamisohje Verohallinto Versio 1.0 15.02.2017 Sisällysluettelo 1 TEKNINEN SOVELTAMISOHJE... 3 1.1 Dokumentin lukuohjeita... 3 2 ILMOITIN.FI-PALVELU...

Ajankohtaista kirjanpitäjälle

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

Rakentamisen tiedonantovelvollisuus

Rakentamisen tiedonantovelvollisuus Kuka, mitä ja miten? Ketä menettely koskee? Yrityksiä toimialasta riippumatta, kuntia, asunto-osakeyhtiöitä, yhdistyksiä sekä valtiota, jotka rakentavat tai rakennuttavat

Rakentamisen tiedonantovelvollisuus Kuka, mitä ja miten? Ketä menettely koskee? Yrityksiä toimialasta riippumatta, kuntia, asunto-osakeyhtiöitä, yhdistyksiä sekä valtiota, jotka rakentavat tai rakennuttavat

Yritys ulkomailla, toimintaa Suomessa. Ulkomaisen yrityksen verotukseen liittyvät velvoitteet

Yritys ulkomailla, toimintaa Suomessa Ulkomaisen yrityksen verotukseen liittyvät velvoitteet 1 Veroilmoitus Ulkomainen yritys, jolla on kiinteä toimipaikka Suomessa on verovelvollinen Suomeen kiinteän

Yritys ulkomailla, toimintaa Suomessa Ulkomaisen yrityksen verotukseen liittyvät velvoitteet 1 Veroilmoitus Ulkomainen yritys, jolla on kiinteä toimipaikka Suomessa on verovelvollinen Suomeen kiinteän

ARVONLISÄVERON YHTEENVETOILMOITUKSEN (VSRALVYV)

") VEROHALLINTO 1.1.2017 A90/200/2016 1.2 ARVONLISÄVERON YHTEENVETOILMOITUKSEN (VSRALVYV) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 VOIMASSAOLO... 3 4 KORJAAMINEN...

VEROHALLINTO 1.1.2017 A90/200/2016 1.2 ARVONLISÄVERON YHTEENVETOILMOITUKSEN (VSRALVYV) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 VOIMASSAOLO... 3 4 KORJAAMINEN...

Katso-tunnisteen perustaminen ja muutokset sähköisissä palveluissa Tytti Räisänen

Katso-tunnisteen perustaminen ja muutokset sähköisissä palveluissa 2017 Tytti Räisänen Sähköisen asioinnin edut Asiakkaalle: kuittausilmoitus lähetetystä ilmoituksesta palvelut käytössä ympäri vuorokauden

Katso-tunnisteen perustaminen ja muutokset sähköisissä palveluissa 2017 Tytti Räisänen Sähköisen asioinnin edut Asiakkaalle: kuittausilmoitus lähetetystä ilmoituksesta palvelut käytössä ympäri vuorokauden

JULKISYHTEISÖ YHTEISETUUS

Veroilmoituksen täyttöopas 6 JULKISYHTEISÖ YHTEISETUUS verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN

Veroilmoituksen täyttöopas 6 JULKISYHTEISÖ YHTEISETUUS verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN

VUOSI-ILMOITUS KORKOTULON LÄHDEVERON ALAISET KOROT (VSKTVYSL)

") VEROHALLINTO 1.1.2017 A145/200/2016 1.3 VUOSI-ILMOITUS KORKOTULON LÄHDEVERON ALAISET KOROT (VSKTVYSL) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN

VEROHALLINTO 1.1.2017 A145/200/2016 1.3 VUOSI-ILMOITUS KORKOTULON LÄHDEVERON ALAISET KOROT (VSKTVYSL) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN

Varainsiirtoveroilmoittamiseen

Varainsiirtoveroilmoittamiseen tulevat muutokset vuonna 2019 23.9. Kaisa Salonen Varainsiirtoveron muutoksia vuonna 2019 Varainsiirtoveron ilmoittaminen muuttuu marraskuussa 2019. Yhteisöjen on jatkossa

Varainsiirtoveroilmoittamiseen tulevat muutokset vuonna 2019 23.9. Kaisa Salonen Varainsiirtoveron muutoksia vuonna 2019 Varainsiirtoveron ilmoittaminen muuttuu marraskuussa 2019. Yhteisöjen on jatkossa

Rakentamisilmoittamisen muutokset 11/2019 alkaen. Rakentamisilmoitukset - Ohjelmistotalopäivä Vallila Tanja Runonen

Rakentamisilmoittamisen muutokset 11/2019 alkaen Rakentamisilmoitukset - Ohjelmistotalopäivä 15.1.2019 Vallila Tanja Runonen Taustaa Rakentamisilmoitukset viedään Verohallinnon Valmis-ohjelmistoon käyttöönoton

Rakentamisilmoittamisen muutokset 11/2019 alkaen Rakentamisilmoitukset - Ohjelmistotalopäivä 15.1.2019 Vallila Tanja Runonen Taustaa Rakentamisilmoitukset viedään Verohallinnon Valmis-ohjelmistoon käyttöönoton

Ohjelmistokehitys Skype-klinikka

Ohjelmistokehitys Skype-klinikka 7.6.2019 Agenda Kysymyksiä / muuta ajankohtaista ohjelmistotaloilta? Kesäkuun versiopäivitys Syyskuun versiopäivitys Ajankohtaista tulorekisteriin ilmoitettavista tietovirroista

Ohjelmistokehitys Skype-klinikka 7.6.2019 Agenda Kysymyksiä / muuta ajankohtaista ohjelmistotaloilta? Kesäkuun versiopäivitys Syyskuun versiopäivitys Ajankohtaista tulorekisteriin ilmoitettavista tietovirroista

Määräys velka-arvopaperikauppojen ilmoittamisesta

lukien toistaiseksi 1 (5) Arvopaperipörsseille, sijoituspalveluyrityksille, luottolaitoksille, ulkomaisille luottolaitoksille ja sijoituspalveluyrityksille sekä muun julkisen kaupankäynnin järjestäjille

lukien toistaiseksi 1 (5) Arvopaperipörsseille, sijoituspalveluyrityksille, luottolaitoksille, ulkomaisille luottolaitoksille ja sijoituspalveluyrityksille sekä muun julkisen kaupankäynnin järjestäjille

Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain siirtohinnoittelua koskevien dokumentointisäännösten muuttamisesta

Luonnos 8.12.2015 Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain siirtohinnoittelua koskevien dokumentointisäännösten muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä

Luonnos 8.12.2015 Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain siirtohinnoittelua koskevien dokumentointisäännösten muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä

IT2015 EKT ERITYISEHTOJA OHJELMISTOJEN TOIMITUKSISTA KETTERIEN MENETELMIEN PROJEKTEILLA LUONNOS

20.4.2015 IT2015 EKT ERITYISEHTOJA OHJELMISTOJEN TOIMITUKSISTA KETTERIEN MENETELMIEN PROJEKTEILLA 1 1.1 SOVELTAMINEN Näitä erityisehtoja sovelletaan ohjelmistojen tai niiden osien toimituksiin ketterien

20.4.2015 IT2015 EKT ERITYISEHTOJA OHJELMISTOJEN TOIMITUKSISTA KETTERIEN MENETELMIEN PROJEKTEILLA 1 1.1 SOVELTAMINEN Näitä erityisehtoja sovelletaan ohjelmistojen tai niiden osien toimituksiin ketterien

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN CHAT-KYSYMYKSIÄ JA VASTAUKSIA

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN 4.12.2018 CHAT-KYSYMYKSIÄ JA VASTAUKSIA Miten ja milloin ilmoitetaan tulorekisteriin? Jos joulukuun palkat maksetaan tammikuun alussa, ilmoitetaanko

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN 4.12.2018 CHAT-KYSYMYKSIÄ JA VASTAUKSIA Miten ja milloin ilmoitetaan tulorekisteriin? Jos joulukuun palkat maksetaan tammikuun alussa, ilmoitetaanko

PERUSTAMISILMOITUS Osakeyhtiö, osuuskunta, säästöpankki, säätiö, yhdistys ja muu yhteisö

Viranomaisen merkintöjä / Y1 PERUSTAMISILMOITUS Osakeyhtiö, osuuskunta, säästöpankki, säätiö, yhdistys ja muu yhteisö Lomakkeella voi ilmoittautua tai hakeutua kaupparekisteriin, säätiörekisteriin, arvonlisäverovelvollisten

Viranomaisen merkintöjä / Y1 PERUSTAMISILMOITUS Osakeyhtiö, osuuskunta, säästöpankki, säätiö, yhdistys ja muu yhteisö Lomakkeella voi ilmoittautua tai hakeutua kaupparekisteriin, säätiörekisteriin, arvonlisäverovelvollisten

Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6

Veroilmoituksen täyttöopas 6 YHTEISETUUS verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN TIEDOISSA

Veroilmoituksen täyttöopas 6 YHTEISETUUS verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN TIEDOISSA

VEROHALLINTO

VEROHALLINTO 23.1.2019 1.0 SELVITYS SIIRTOHINNOITTELUSTA (78) TIETUEKUVAUS 2019 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

VEROHALLINTO 23.1.2019 1.0 SELVITYS SIIRTOHINNOITTELUSTA (78) TIETUEKUVAUS 2019 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

HENKILÖASIAKKAAN VEROASIAT 2022: VEROTUS TEHDÄÄN SINULLE

HENKILÖASIAKKAAN VEROASIAT 2022: VEROTUS TEHDÄÄN SINULLE Asiakas saa Verohallinnolta: veroprosentin esitäytetyn veroilmoituksen TARKASTA TIEDOT Tiedot ovat ok Asiakkaan ei tarvitse tehdä mitään Asiakas

HENKILÖASIAKKAAN VEROASIAT 2022: VEROTUS TEHDÄÄN SINULLE Asiakas saa Verohallinnolta: veroprosentin esitäytetyn veroilmoituksen TARKASTA TIEDOT Tiedot ovat ok Asiakkaan ei tarvitse tehdä mitään Asiakas

RAKENTAMISEN TIEDONANTOMENETTELYN TYÖNTEKIJÄILMOITUKSEN JA URAKKAILMOITUKSEN ILMOITUSTA JA TIEDONANTOVELVOLLISTA KOSKEVAT TUNNISTETIEDOT(VSRAKYHT)

") VEROHALLINTO 26.04.2019 versio 2.0 RAKENTAMISEN TIEDONANTOMENETTELYN TYÖNTEKIJÄILMOITUKSEN JA URAKKAILMOITUKSEN ILMOITUSTA JA TIEDONANTOVELVOLLISTA KOSKEVAT TUNNISTETIEDOT(VSRAKYHT) TIETUEKUVAUS SISÄLTÖ

VEROHALLINTO 26.04.2019 versio 2.0 RAKENTAMISEN TIEDONANTOMENETTELYN TYÖNTEKIJÄILMOITUKSEN JA URAKKAILMOITUKSEN ILMOITUSTA JA TIEDONANTOVELVOLLISTA KOSKEVAT TUNNISTETIEDOT(VSRAKYHT) TIETUEKUVAUS SISÄLTÖ

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus 21.3.2018 Ohjelma Yleistä yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoituksista 6C-veroilmoituksen täyttäminen

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus 21.3.2018 Ohjelma Yleistä yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoituksista 6C-veroilmoituksen täyttäminen

Verohallinnon infotilaisuus finanssilaitoksille FATCAsta, DAC2:sta ja CRS:stä Ratapihantie 9, iso auditorio

Verohallinnon infotilaisuus finanssilaitoksille FATCAsta, DAC2:sta ja CRS:stä 23.11.2015 Ratapihantie 9, iso auditorio Ohjelma Aamupäivä Klo 10.00-10.15 Tilaisuuden avaus ja FATCA-tilannekatsaus (Minna

Verohallinnon infotilaisuus finanssilaitoksille FATCAsta, DAC2:sta ja CRS:stä 23.11.2015 Ratapihantie 9, iso auditorio Ohjelma Aamupäivä Klo 10.00-10.15 Tilaisuuden avaus ja FATCA-tilannekatsaus (Minna

Euroopan unionin neuvosto Bryssel, 14. huhtikuuta 2016 (OR. en) Jeppe TRANHOLM-MIKKELSEN, Euroopan unionin neuvoston pääsihteeri

Jeppe TRANHOLM-MIKKELSEN, Euroopan unionin neuvoston pääsihteeri") Euroopan unionin neuvosto Bryssel, 14. huhtikuuta 2016 (OR. en) 7949/16 ADD 2 SAATE Lähettäjä: Saapunut: 12. huhtikuuta 2016 Vastaanottaja: Kom:n asiak. nro: Asia: DRS 6 COMPET 156 ECON 289 SC 53 CODEC

Euroopan unionin neuvosto Bryssel, 14. huhtikuuta 2016 (OR. en) 7949/16 ADD 2 SAATE Lähettäjä: Saapunut: 12. huhtikuuta 2016 Vastaanottaja: Kom:n asiak. nro: Asia: DRS 6 COMPET 156 ECON 289 SC 53 CODEC

PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä

Viranomaisen merkintöjä / Y2 PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voi ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten rekisteriin, ennakkoperintärekisteriin,

Viranomaisen merkintöjä / Y2 PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voi ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten rekisteriin, ennakkoperintärekisteriin,

PERUSTAMISILMOITUS Yksityinen elinkeinonharjoittaja

Viranomaisen merkintöjä / PERUSTAMISILMOITUS Yksityinen elinkeinonharjoittaja Lomakkeella voit ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten rekisteriin, ennakkoperintärekisteriin,

Viranomaisen merkintöjä / PERUSTAMISILMOITUS Yksityinen elinkeinonharjoittaja Lomakkeella voit ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten rekisteriin, ennakkoperintärekisteriin,

Tilinpäätöksen rekisteröinti Registrering av bokslut

PATENTTI- JA REKISTERIHALLITUS PATENT- OCH REGISTERSTYRELSEN Tilinpäätöksen rekisteröinti Registrering av bokslut Kaupparekisteri Handelsregistret Verohallinnosta saapuneet tiedot Uppgifter inkomna från

PATENTTI- JA REKISTERIHALLITUS PATENT- OCH REGISTERSTYRELSEN Tilinpäätöksen rekisteröinti Registrering av bokslut Kaupparekisteri Handelsregistret Verohallinnosta saapuneet tiedot Uppgifter inkomna från

VUOSI-ILMOITUS OSUUSKUNNAN YLIJÄÄMISTÄ ERITTELYTIEDOT (VSOKERIE)

") VEROHALLINTO 2.1.2018 A99/200/2017 1.0 VUOSI-ILMOITUS OSUUSKUNNAN YLIJÄÄMISTÄ ERITTELYTIEDOT (VSOKERIE) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3

VEROHALLINTO 2.1.2018 A99/200/2017 1.0 VUOSI-ILMOITUS OSUUSKUNNAN YLIJÄÄMISTÄ ERITTELYTIEDOT (VSOKERIE) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3

RAHOITUSTARKASTUS MÄÄRÄYS Nro 203.30 Dnro 7/790/2002 Antopäivä: 7.5.2002 Voimassaoloaika: 1.6.2002 lukien toistaiseksi 1 (5)

") 1 (5) Kotimaisille sijoituspalveluyrityksille Omistusyhteisöille Luottolaitoksen ja sijoituspalveluyrityksen konserniin tai rahoitus- ja vakuutusryhmittymään kuuluvien yritysten keskinäisten liiketoimien

1 (5) Kotimaisille sijoituspalveluyrityksille Omistusyhteisöille Luottolaitoksen ja sijoituspalveluyrityksen konserniin tai rahoitus- ja vakuutusryhmittymään kuuluvien yritysten keskinäisten liiketoimien

Ajankohtaista BEPS:stä. Sami Laaksonen Siirtohinnoitteluhankkeen asiakasinfotilaisuus

Ajankohtaista BEPS:stä Sami Laaksonen Siirtohinnoitteluhankkeen asiakasinfotilaisuus 24.10.2014 BEPS G20-valtiot antoivat OECD:lle viime vuonna toimeksiannon kehittää kansainväliseen verotukseen säännöt,

Ajankohtaista BEPS:stä Sami Laaksonen Siirtohinnoitteluhankkeen asiakasinfotilaisuus 24.10.2014 BEPS G20-valtiot antoivat OECD:lle viime vuonna toimeksiannon kehittää kansainväliseen verotukseen säännöt,

Teknologiateollisuus ry:n hallitukselle JÄSENYYSHAKEMUS. Pyydämme, että allekirjoittanut toiminimi otettaisiin Teknologiateollisuus ry:n jäseneksi.

Teknologiateollisuus ry:n hallitukselle JÄSENYYSHAKEMUS Pyydämme, että allekirjoittanut toiminimi otettaisiin Teknologiateollisuus ry:n jäseneksi. Sitoudumme noudattamaan Teknologiateollisuuden sääntöjä

Teknologiateollisuus ry:n hallitukselle JÄSENYYSHAKEMUS Pyydämme, että allekirjoittanut toiminimi otettaisiin Teknologiateollisuus ry:n jäseneksi. Sitoudumme noudattamaan Teknologiateollisuuden sääntöjä

Erilaisia kirjeitä asiakkaille

Erilaisia kirjeitä asiakkaille Selvityspyyntökirje Kyseessä on ilmoitettujen yritysten ja työntekijöiden tunnuksiin liittyviä tilanteita Työntekijätiedoista ja urakkatiedoista lähtee omat selvityspyyntökirjeet

Erilaisia kirjeitä asiakkaille Selvityspyyntökirje Kyseessä on ilmoitettujen yritysten ja työntekijöiden tunnuksiin liittyviä tilanteita Työntekijätiedoista ja urakkatiedoista lähtee omat selvityspyyntökirjeet

Standardi RA4.20. Omien varojen sekä luotto- ja markkinariskin kattamiseksi vaadittavien omien varojen ilmoittaminen Rahoitustarkastukselle

Standardi RA4.20 Omien varojen sekä luotto- ja markkinariskin kattamiseksi vaadittavien omien varojen ilmoittaminen Rahoitustarkastukselle Määräykset ja ohjeet Nimi ja nro 2 Pääjakso 2 2 (8) SISÄLLYSLUETTELO

Standardi RA4.20 Omien varojen sekä luotto- ja markkinariskin kattamiseksi vaadittavien omien varojen ilmoittaminen Rahoitustarkastukselle Määräykset ja ohjeet Nimi ja nro 2 Pääjakso 2 2 (8) SISÄLLYSLUETTELO

Valtiovarainvaliokunnan verojaosto

Eduskunta LAUSUNTO Valtiovarainvaliokunnan verojaosto 4.3.2016 maarit.pekkanen@eduskunta.fi Viite: kuuleminen maakohtaisia veroraportointia koskevasta direktiiviehdotuksesta FINNWATCH RY:N ASIANTUNTIJALAUSUNTO

Eduskunta LAUSUNTO Valtiovarainvaliokunnan verojaosto 4.3.2016 maarit.pekkanen@eduskunta.fi Viite: kuuleminen maakohtaisia veroraportointia koskevasta direktiiviehdotuksesta FINNWATCH RY:N ASIANTUNTIJALAUSUNTO

Tullivarastoinnin ilmoittaminen sähköistyy. Tullivarastoinnin verkkoseminaari Toukokuu 2018

Tullivarastoinnin ilmoittaminen sähköistyy Tullivarastoinnin verkkoseminaari Toukokuu 2018 Keskeiset muutokset Tullivarastointi sähköiseksi vuoden 2019 aikana Netti-ilmoittaminen mahdollistuu maaliskuussa

Tullivarastoinnin ilmoittaminen sähköistyy Tullivarastoinnin verkkoseminaari Toukokuu 2018 Keskeiset muutokset Tullivarastointi sähköiseksi vuoden 2019 aikana Netti-ilmoittaminen mahdollistuu maaliskuussa

Tilaisuuden ohjelma. Kenen pitää antaa rakentamisilmoitus? Mitä tietoja urakkailmoituksilla annetaan? Mitä tietoja työntekijäilmoituksilla annetaan?

Tilaisuuden ohjelma Kenen pitää antaa rakentamisilmoitus? Mitä tietoja urakkailmoituksilla annetaan? Mitä tietoja työntekijäilmoituksilla annetaan? Miten tiedot ilmoitetaan marraskuusta 2019 alkaen? Mitä

Tilaisuuden ohjelma Kenen pitää antaa rakentamisilmoitus? Mitä tietoja urakkailmoituksilla annetaan? Mitä tietoja työntekijäilmoituksilla annetaan? Miten tiedot ilmoitetaan marraskuusta 2019 alkaen? Mitä

PERUSTAMISILMOITUS Yksityinen elinkeinonharjoittaja, maa- ja metsätalouden harjoittaja

Viranomaisen merkintöjä / PERUSTAMISILMOITUS Yksityinen elinkeinonharjoittaja, maa- ja metsätalouden harjoittaja Lomakkeella voit ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten

Viranomaisen merkintöjä / PERUSTAMISILMOITUS Yksityinen elinkeinonharjoittaja, maa- ja metsätalouden harjoittaja Lomakkeella voit ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten

CRS ja DAC2 Tekniset asiat. Verohallinto

CRS ja DAC2 Tekniset asiat Verohallinto 31.05.2016 Esityksen sisältö DAC2 ja CRS-tietojen ilmoituskanava Ilmoitin.fi-palvelu DAC2 ja CRS-vuosi-ilmoitus tiedonkeruuskeema ja tarkistukset kansalliset piirteet

CRS ja DAC2 Tekniset asiat Verohallinto 31.05.2016 Esityksen sisältö DAC2 ja CRS-tietojen ilmoituskanava Ilmoitin.fi-palvelu DAC2 ja CRS-vuosi-ilmoitus tiedonkeruuskeema ja tarkistukset kansalliset piirteet

Luottolaitoksen ja sijoituspalveluyrityksen tilinpäätöksen yhdisteleminen vakuutusyhtiön konsernitilinpäätökseen

Annettu Helsingissä 31 päivänä joulukuuta 2004 Sosiaali- ja terveysministeriön asetus vakuutusyrityksen tilinpäätöksestä ja konsernitilinpäätöksestä annetun sosiaali- ja terveysministeriön asetuksen muuttamisesta

Annettu Helsingissä 31 päivänä joulukuuta 2004 Sosiaali- ja terveysministeriön asetus vakuutusyrityksen tilinpäätöksestä ja konsernitilinpäätöksestä annetun sosiaali- ja terveysministeriön asetuksen muuttamisesta

Teknologiateollisuus ry:n hallitukselle JÄSENYYSHAKEMUS. Pyydämme, että allekirjoittanut toiminimi otettaisiin Teknologiateollisuus ry:n jäseneksi.

Teknologiateollisuus ry:n hallitukselle JÄSENYYSHAKEMUS Pyydämme, että allekirjoittanut toiminimi otettaisiin Teknologiateollisuus ry:n jäseneksi. Sitoudumme noudattamaan Teknologiateollisuuden sääntöjä

Teknologiateollisuus ry:n hallitukselle JÄSENYYSHAKEMUS Pyydämme, että allekirjoittanut toiminimi otettaisiin Teknologiateollisuus ry:n jäseneksi. Sitoudumme noudattamaan Teknologiateollisuuden sääntöjä

Suorat sijoitukset Suomeen vuonna 2008

Suorat sijoitukset Suomeen vuonna 2008 13.2.2009 Airi Heikkilä Rahoitusmarkkina- ja tilasto-osasto 1 Suorat sijoitukset Suomeen, nettopääomavirrat 2004-2008 2 Merkittävää vuoden 2008 suorissa sijoituksissa

Suorat sijoitukset Suomeen vuonna 2008 13.2.2009 Airi Heikkilä Rahoitusmarkkina- ja tilasto-osasto 1 Suorat sijoitukset Suomeen, nettopääomavirrat 2004-2008 2 Merkittävää vuoden 2008 suorissa sijoituksissa

Yhdistyksen veroilmoitus voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset

Ohjelma Yhdistyksen veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Ohjelma Yhdistyksen veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Standardi RA1.2. Määräysvallan hankkiminen Euroopan talousalueen ulkopuolisessa maassa sijaitsevasta. Määräykset ja ohjeet

Standardi Määräysvallan hankkiminen Euroopan talousalueen ulkopuolisessa maassa sijaitsevasta yrityksestä Määräykset ja ohjeet dnro 5/120/2006 2 (10) SISÄLLYSLUETTELO 1 Soveltaminen 3 2 Standardin tavoite

Standardi Määräysvallan hankkiminen Euroopan talousalueen ulkopuolisessa maassa sijaitsevasta yrityksestä Määräykset ja ohjeet dnro 5/120/2006 2 (10) SISÄLLYSLUETTELO 1 Soveltaminen 3 2 Standardin tavoite

Rakentamisen uudet velvoitteet. Rakennuttajapäivät 2015 Ylitarkastaja Pirkko Vuori

Rakentamisen uudet velvoitteet Rakennuttajapäivät 2015 Ylitarkastaja Pirkko Vuori Käsiteltävät aiheet 1. Taustaa 2. Rakentamista koskeva tiedonantovelvollisuus Tilaajan velvollisuudet / urakkatiedot Päätoteuttajan

Rakentamisen uudet velvoitteet Rakennuttajapäivät 2015 Ylitarkastaja Pirkko Vuori Käsiteltävät aiheet 1. Taustaa 2. Rakentamista koskeva tiedonantovelvollisuus Tilaajan velvollisuudet / urakkatiedot Päätoteuttajan

YRITYSASIAKKAAN VEROASIAT 2022: VEROASIAT AUTOMATISOIDUN TALOUSHALLINNON OSANA

YRITYSASIAKKAAN VEROASIAT 2022: VEROASIAT AUTOMATISOIDUN TALOUSHALLINNON OSANA Yrittäjän veroasiat 2022: Veroasiat pienyrittäjän alustapalvelun kautta Yritys Oy:n pilvipalvelu SUURIN OSA VEROTUKSEN LIITTYVISTÄ

YRITYSASIAKKAAN VEROASIAT 2022: VEROASIAT AUTOMATISOIDUN TALOUSHALLINNON OSANA Yrittäjän veroasiat 2022: Veroasiat pienyrittäjän alustapalvelun kautta Yritys Oy:n pilvipalvelu SUURIN OSA VEROTUKSEN LIITTYVISTÄ

YHTEISÖASIAKKAAN VEROASIAT 2022: VEROASIAT AUTOMATISOIDUN TALOUSHALLINNON OSANA

YHTEISÖASIAKKAAN VEROASIAT 2022: VEROASIAT AUTOMATISOIDUN TALOUSHALLINNON OSANA Palveluntarjoaja hoitaa yhteisön verotukseen liittyvät asiat rajapintojen kautta. Yhteisö voi keskittyä liiketoimintaansa.

YHTEISÖASIAKKAAN VEROASIAT 2022: VEROASIAT AUTOMATISOIDUN TALOUSHALLINNON OSANA Palveluntarjoaja hoitaa yhteisön verotukseen liittyvät asiat rajapintojen kautta. Yhteisö voi keskittyä liiketoimintaansa.

Ohjelmistokehitys Skype-klinikka

Ohjelmistokehitys Skype-klinikka 4.1.2019 Joulukuun versiopäivitys 17.12. Joulukuun version tuotantotestiin siirto oli 10.12.2018 ja tuotantoonsiirto 17.12.2018 XML-aineistojen käsittelyn nopeuttaminen

Ohjelmistokehitys Skype-klinikka 4.1.2019 Joulukuun versiopäivitys 17.12. Joulukuun version tuotantotestiin siirto oli 10.12.2018 ja tuotantoonsiirto 17.12.2018 XML-aineistojen käsittelyn nopeuttaminen

VUOSI-ILMOITUS PALKANSAAJAN KUSTANNUSTEN KORVAUKSET (VSPSKUST)

") VEROHALLINTO 2.1.2018 A90/200/2017 1.0 VUOSI-ILMOITUS PALKANSAAJAN KUSTANNUSTEN KORVAUKSET (VSPSKUST) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 2.1

VEROHALLINTO 2.1.2018 A90/200/2017 1.0 VUOSI-ILMOITUS PALKANSAAJAN KUSTANNUSTEN KORVAUKSET (VSPSKUST) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 2.1

Vuosi-ilmoitukset 2016. Ohjelmistotalopäivä 26.11.2015 Verohallinto

Vuosi-ilmoitukset 2016 Ohjelmistotalopäivä 26.11.2015 Verohallinto Sisältö Vuosi-ilmoitusten palautuspäivät Tietovälineellä ilmoittaminen Lain muutoksista aiheutuvat muutokset 2016 tietuekuvauksissa Uudet

Vuosi-ilmoitukset 2016 Ohjelmistotalopäivä 26.11.2015 Verohallinto Sisältö Vuosi-ilmoitusten palautuspäivät Tietovälineellä ilmoittaminen Lain muutoksista aiheutuvat muutokset 2016 tietuekuvauksissa Uudet

VEROHALLINTO VH/2718/ /

VEROHALLINTO 26.3.2019 VH/2718/00.01.00/2018 1.0 VUOSI-ILMOITUS LAINA- JA KORKOTIETOJEN LUOVUTTAMISESTA (Luotto- ja rahoituslaitokset, Vakuutuslaitokset, Kunnat, Työnantajat) (VSLAINAE) TIETUEKUVAUS 2019

VEROHALLINTO 26.3.2019 VH/2718/00.01.00/2018 1.0 VUOSI-ILMOITUS LAINA- JA KORKOTIETOJEN LUOVUTTAMISESTA (Luotto- ja rahoituslaitokset, Vakuutuslaitokset, Kunnat, Työnantajat) (VSLAINAE) TIETUEKUVAUS 2019

PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä

Viranomaisen merkintöjä / Y2 PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voi ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten rekisteriin, ennakkoperintärekisteriin,

Viranomaisen merkintöjä / Y2 PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voi ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten rekisteriin, ennakkoperintärekisteriin,

VEROHALLINTO A94/200/ TVL:N SOVELTAMISALAAN KUULUVISTA

VEROHALLINTO 2.1.2018 A94/200/2017 1.0 VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA SEKÄ

VEROHALLINTO 2.1.2018 A94/200/2017 1.0 VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA SEKÄ

PERUSTAMISILMOITUS Yksityinen elinkeinonharjoittaja, maa- ja metsätalouden harjoittaja

Viranomaisen merkintöjä / Y3 PERUSTAMISILMOITUS Yksityinen elinkeinonharjoittaja, maa- ja metsätalouden harjoittaja Lomakkeella voit ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten

Viranomaisen merkintöjä / Y3 PERUSTAMISILMOITUS Yksityinen elinkeinonharjoittaja, maa- ja metsätalouden harjoittaja Lomakkeella voit ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten

Tulorekisteristä. Jenni Bärlund Tietovirtayksikkö

Tulorekisteristä Jenni Bärlund Tietovirtayksikkö Sisältö Skeema ja liiketoimintavalidoinnit Verohallinto on julkaissut yhdessä muiden tiedon käyttäjien kanssa tulorekisterin palkkatietoilmoitus skeeman

Tulorekisteristä Jenni Bärlund Tietovirtayksikkö Sisältö Skeema ja liiketoimintavalidoinnit Verohallinto on julkaissut yhdessä muiden tiedon käyttäjien kanssa tulorekisterin palkkatietoilmoitus skeeman

Rakentamiseen liittyvä kuukausittainen tiedonantomenettely

Rakentamiseen liittyvä kuukausittainen tiedonantomenettely Verohallinto Kuka, mitä, miten ja milloin? Ketä menettely koskee? Asunto-osakeyhtiöitä, kuntia, yhdistyksiä, valtiota sekä kaikkia yrityksiä toimialasta

Rakentamiseen liittyvä kuukausittainen tiedonantomenettely Verohallinto Kuka, mitä, miten ja milloin? Ketä menettely koskee? Asunto-osakeyhtiöitä, kuntia, yhdistyksiä, valtiota sekä kaikkia yrityksiä toimialasta

78-lomake Selvitys siirtohinnoittelusta. Verohallinnon asiakasinfo Juha Fagerstedt

78-lomake Selvitys siirtohinnoittelusta Verohallinnon asiakasinfo 31.3.2016 Juha Fagerstedt Siirtohinnoitteludokumentointi Laki verotusmenettelystä 14 a : Verovelvollisen on laadittava kirjallinen selvitys

78-lomake Selvitys siirtohinnoittelusta Verohallinnon asiakasinfo 31.3.2016 Juha Fagerstedt Siirtohinnoitteludokumentointi Laki verotusmenettelystä 14 a : Verovelvollisen on laadittava kirjallinen selvitys

VUODEN 2018 TULOVEROPROSENTIT JA KIINTEISTÖVEROPROSENTIT.

VEROHALLINTO PL 325 00052 VERO 18.10.2017 Suomen Kuntaliitto Toinen Linja 14 Diaarinumero 00530 HELSINKI A1/31000/2017 VUODEN 2018 TULOVEROPROSENTIT JA KIINTEISTÖVEROPROSENTIT Verohallinto pyytää huomioimaan,

VEROHALLINTO PL 325 00052 VERO 18.10.2017 Suomen Kuntaliitto Toinen Linja 14 Diaarinumero 00530 HELSINKI A1/31000/2017 VUODEN 2018 TULOVEROPROSENTIT JA KIINTEISTÖVEROPROSENTIT Verohallinto pyytää huomioimaan,

PERINTÖ- JA LAHJAVEROLAIN 28 A :N TARKOITTAMIEN TIETOJEN ILMOITTAMINEN TIETUEKUVAUS

VEROHALLINTO 1.1.2016 A11/200/2016. versio 1.2 PERINTÖ- JA LAHJAVEROLAIN 28 A :N TARKOITTAMIEN TIETOJEN ILMOITTAMINEN TIETUEKUVAUS 2 SISÄLTÖ 1 YLEISTÄ... 3 2 KIINTEÄMITTAINEN TIETUE... 4 3 TIETUEKUVAUS...

VEROHALLINTO 1.1.2016 A11/200/2016. versio 1.2 PERINTÖ- JA LAHJAVEROLAIN 28 A :N TARKOITTAMIEN TIETOJEN ILMOITTAMINEN TIETUEKUVAUS 2 SISÄLTÖ 1 YLEISTÄ... 3 2 KIINTEÄMITTAINEN TIETUE... 4 3 TIETUEKUVAUS...

Eduskunnan talousvaliokunta LAUSUNTO

Eduskunnan talousvaliokunta LAUSUNTO 18.5.2017 tav@eduskunta.fi Asia: HE 47/2017 vp, hallituksen esitys eduskunnalle laiksi asiakkaan valinnanvapaudesta sosiaali- ja terveydenhuollossa FINNWATCH RY:N LAUSUNTO

Eduskunnan talousvaliokunta LAUSUNTO 18.5.2017 tav@eduskunta.fi Asia: HE 47/2017 vp, hallituksen esitys eduskunnalle laiksi asiakkaan valinnanvapaudesta sosiaali- ja terveydenhuollossa FINNWATCH RY:N LAUSUNTO

PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä

Viranomaisen merkintöjä / Y2 PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voi ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten rekisteriin, ennakkoperintärekisteriin,

Viranomaisen merkintöjä / Y2 PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voi ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten rekisteriin, ennakkoperintärekisteriin,

www.työmaakorttiheti.com Palvelu rakentajille helposti ja heti Työmaan työmaakortit ja ilmoitusvelvollisuuden toteuttaminen

www.työmaakorttiheti.com Palvelu rakentajille helposti ja heti Työmaan työmaakortit ja ilmoitusvelvollisuuden toteuttaminen Yleistä Rakentamista koskeva tiedonantovelvollisuus voimaan 1.7.2014. Tavoitteena

www.työmaakorttiheti.com Palvelu rakentajille helposti ja heti Työmaan työmaakortit ja ilmoitusvelvollisuuden toteuttaminen Yleistä Rakentamista koskeva tiedonantovelvollisuus voimaan 1.7.2014. Tavoitteena

Yhteisöjen tuloverotus. Ohjelmistotalojen ja Verohallinnon yhteistyöpäivä Lauri Tuomarla Yritysverotuksen ohjaus- ja kehittämisyksikkö

Yhteisöjen tuloverotus Ohjelmistotalojen ja Verohallinnon yhteistyöpäivä 23.11.2017 Lauri Tuomarla Yritysverotuksen ohjaus- ja kehittämisyksikkö Esityksen sisältö Menettelyn ja määräaikojen muutokset Yhteisön

Yhteisöjen tuloverotus Ohjelmistotalojen ja Verohallinnon yhteistyöpäivä 23.11.2017 Lauri Tuomarla Yritysverotuksen ohjaus- ja kehittämisyksikkö Esityksen sisältö Menettelyn ja määräaikojen muutokset Yhteisön

VEROHALLINTO VH/2694/ / TVL:N SOVELTAMISALAAN KUULUVISTA

VEROHALLINTO 23.1.2019 VH/2694/00.01.00/2018 1.0 VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA

VEROHALLINTO 23.1.2019 VH/2694/00.01.00/2018 1.0 VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA

Pyydämme, että allekirjoittanut toiminimi otettaisiin Teknologiateollisuus ry:n jäseneksi.

Teknologiateollisuus ry:n hallitukselle JÄSENYYSHAKEMUS Pyydämme, että allekirjoittanut toiminimi otettaisiin Teknologiateollisuus ry:n jäseneksi. Sitoudumme noudattamaan Teknologiateollisuuden sääntöjä

Teknologiateollisuus ry:n hallitukselle JÄSENYYSHAKEMUS Pyydämme, että allekirjoittanut toiminimi otettaisiin Teknologiateollisuus ry:n jäseneksi. Sitoudumme noudattamaan Teknologiateollisuuden sääntöjä