0,9* 0,1* 1

|

|

|

- Akseli Auvinen

- 6 vuotta sitten

- Katselukertoja:

Transkriptio

1 OP Yrityspankki Oyj:n osavuosikatsaus

2 0,9* 0,1* 1

3 2

4 3

5 4

6 5

7 6

8 7

9 8

10 9

11 10

12 11

13 12

14 13

15 14

16 . 15

17 Tuloslaskelma Liite Korkokate Vakuutuskate Nettopalkkiotuotot Sijoitustoiminnan nettotuotot Liiketoiminnan muut tuotot 11 5 Tuotot yhteensä Henkilöstökulut Poistot ja arvonalentumiset Liiketoiminnan muut kulut Kulut yhteensä Saamisten arvonalentumiset OP-bonukset omistaja-asiakkaille 0 0 Väliaikainen poikkeusmenettely (overlay approach) 9 Tulos ennen veroja Tuloverot Kauden tulos Jakautuminen: Emoyhtiön omistajille Määräysvallattomille omistajille 3 0 Kauden tulos Laaja tuloslaskelma Kauden tulos Erät, joita ei siirretä tulosvaikutteisiksi Etuuspohjaisten eläkejärjestelyiden uudelleen määrittämisestä johtuvat voitot(/tappiot) 3 3 Erät, jotka saatetaan myöhemmin siirtää tulosvaikutteisiksi Käyvän arvon rahaston muutos Käypään arvoon arvostamisesta Rahavirran suojauksesta -2 0 Väliaikainen poikkeusmenettely (overlay approach) -9 Muuntoerot 0 0 Tuloverot Eristä, joita ei siirretä tulosvaikutteisiksi Etuuspohjaisten eläkejärjestelyiden uudelleen määrittämisestä johtuvista voitoista(/tappioista) -1-1 Eristä, jotka saatetaan myöhemmin siirtää tulosvaikutteisiksi Käypään arvoon arvostamisesta 7 0 Rahavirran suojauksesta 0 0 Väliaikainen poikkeusmenettely (overlay approach) 2 Kauden laaja tulos Laajan tuloksen jakautuminen: Emoyhtiön omistajille Määräysvallattomille omistajille 3 1 Kauden laaja tulos

18 Tase Liite Käteiset varat Saamiset luottolaitoksilta Johdannaissopimukset Saamiset asiakkailta Sijoitusomaisuus Aineettomat hyödykkeet Aineelliset hyödykkeet Muut varat Verosaamiset Varat yhteensä Velat luottolaitoksille Johdannaissopimukset Velat asiakkaille Vakuutusvelka Yleiseen liikkeeseen lasketut velkakirjat Varaukset ja muut velat Verovelat Velat, joilla on huonompi etuoikeus kuin muilla veloilla Velat yhteensä Oma pääoma Emoyhtiön omistajien osuus Osakepääoma Käyvän arvon rahasto Muut rahastot Kertyneet voittovarat Määräysvallattomien omistajien osuus Oma pääoma yhteensä Velat ja oma pääoma yhteensä

19 Oman pääoman muutoslaskelma Omistajille kuuluva oma pääoma Käyvän arvon rahasto Muut rahastot Kertyneet voittovarat Yhteensä Osakepääoma Määräysvallattomien omistajien osuus Oma pääoma yhteensä Oma pääoma Tilikauden laaja tulos Kauden tulos Muut laajan tuloksen erät Voitonjako Muut Oma pääoma Omistajille kuuluva oma pääoma Käyvän arvon rahasto Muut rahastot Kertyneet voittovarat Yhteensä Osakepääoma Määräysvallattomien omistajien osuus Oma pääoma yhteensä Oma pääoma IFRS 9 -siirtymän vaikutus Oma pääoma Tilikauden laaja tulos Kauden tulos Muut laajan tuloksen erät Voitonjako Muut Oma pääoma

20 Rahavirtalaskelma Liiketoiminnan rahavirta Kauden tulos Kauden tulokseen tehdyt oikaisut Liiketoiminnan varojen lisäys (-) tai vähennys (+) Saamiset luottolaitoksilta Johdannaissopimukset Saamiset asiakkailta Sijoitusomaisuus Muut varat Liiketoiminnan velkojen lisäys (+) tai vähennys (-) Velat luottolaitoksille Johdannaissopimukset 3-5 Velat asiakkaille Vakuutusvelka Varaukset ja muut velat Maksetut tuloverot Saadut osingot 3 21 A. Liiketoiminnan rahavirta yhteensä Investointien rahavirta Investoinnit aineellisiin ja aineettomiin hyödykkeisiin Aineellisten ja aineettomien hyödykkeiden luovutukset 4 2 B. Investointien rahavirta yhteensä Rahoituksen rahavirta Yleiseen liikkeeseen lasketut velkakirjat, lisäykset Yleiseen liikkeeseen lasketut velkakirjat, vähennykset Maksetut osingot C. Rahoituksen rahavirta yhteensä Rahavarojen nettomuutos (A+B+C) Rahavarat tilikauden alussa Rahavarat tilikauden lopussa Rahavarat Käteiset varat Vaadittaessa maksettavat saamiset luottolaitoksilta Yhteensä

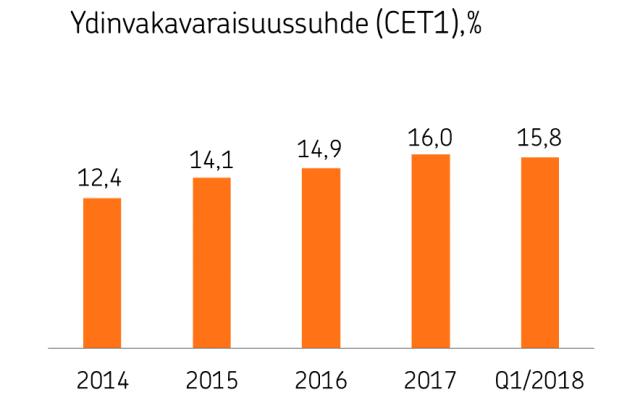

21 Segmenttikohtaiset tiedot Segmenttien pääomitus perustuu luottolaitoslain mukaiseen OP Ryhmän vakavaraisuuslaskelmaan. Vakavaraisuuslaskennan mukaiset pääomavaateet on jaettu toimintasegmenteille. Pankkitoiminnalle on kohdistettu pääomia siten, että ydinvakavaraisuus (CET1) on 21 prosenttia (20). Vahinkovakuutustoiminnalle on kohdistettu pääomia siten, että solvenssisuhde (SII) on 120 prosenttia. Pääomien allokoinnilla on vaikutusta segmentin maksamiin konsernin sisäisiin korkoihin. Muu toiminta Pankkitoiminta Vahinkovakuutus Konsernieliminoinnit Konserni Korkokate josta sisäiset nettotulokset ennen veroja Vakuutuskate Nettopalkkiotuotot Sijoitustoiminnan nettotuotot Liiketoiminnan muut tuotot Tuotot yhteensä Henkilöstökulut Poistot ja arvonalentumiset Liiketoiminnan muut kulut Kulut yhteensä Saamisten arvonalentumiset OP-bonukset omistaja-asiakkaille 0 0 Väliaikainen poikkeusmenettely (overlay approach) Tulos ennen veroja Muu toiminta Pankkitoiminta Vahinkovakuutus Konsernieliminoinnit Konserni Korkokate josta sisäiset nettotulokset ennen veroja Vakuutuskate Nettopalkkiotuotot Sijoitustoiminnan nettotuotot Liiketoiminnan muut tuotot Tuotot yhteensä Henkilöstökulut Poistot ja arvonalentumiset Liiketoiminnan muut kulut Kulut yhteensä Saamisten arvonalentumiset OP-bonukset omistaja-asiakkaille 0 0 Tulos ennen veroja

22 Muu toiminta Pankkitoiminta Vahinkovakuutus Konsernieliminoinnit Konserni Käteiset varat Saamiset luottolaitoksilta Johdannaissopimukset Saamiset asiakkailta Sijoitusomaisuus Aineettomat hyödykkeet Aineelliset hyödykkeet Muut varat Verosaamiset Varat yhteensä Velat luottolaitoksille Johdannaissopimukset Velat asiakkaille Vakuutusvelka Yleiseen liikkeeseen lasketut velkakirjat Varaukset ja muut velat Verovelat Velat, joilla on huonompi etuoikeus kuin muilla veloilla Velat yhteensä Oma pääoma Muu toiminta Pankkitoiminta Vahinkovakuutus Konsernieliminoinnit Konserni Käteiset varat Saamiset luottolaitoksilta Johdannaissopimukset Saamiset asiakkailta Sijoitusomaisuus Aineettomat hyödykkeet Aineelliset hyödykkeet Muut varat Verosaamiset Varat yhteensä Velat luottolaitoksille Johdannaissopimukset Velat asiakkaille Vakuutusvelka Yleiseen liikkeeseen lasketut velkakirjat Varaukset ja muut velat Verovelat Velat, joilla on huonompi etuoikeus kuin muilla veloilla Velat yhteensä Oma pääoma

23 Liitetaulukot Liite 1 Liite 2 Liite 3 Liite 4 Liite 5 Liite 6 Liite 7 Liite 8 Liite 9 Liite 10 Liite 11 Liite 12 Liite 13 Liite 14 Liite 15 Liite 16 Liite 17 Liite 18 Liite 19 Liite 20 Liite 21 Laatimisperiaatteet Tunnusluvut ja niiden laskentakaavat Korkokate Vakuutuskate Nettopalkkiotuotot Sijoitustoiminnan nettotuotot Saamisten arvonalentumiset Rahoitusvarojen ja -velkojen luokittelu Toistuvasti käypään arvoon arvostettujen rahoitusinstrumenttien ryhmittely arvostusmenetelmän mukaisesti Johdannaissopimukset Rahoitusvarat ja -velat, jotka vähennetty toisistaan tai joita koskee toimeenpantavissa oleva yleinen nettoutusjärjestely Saamiset luottolaitoksilta ja asiakkailta sekä ongelmasaamiset Vakuutustoiminnan velat Yleiseen liikkeeseen lasketut velkakirjat Käyvän arvon rahasto verojen jälkeen Annetut vakuudet Taseen ulkopuoliset sitoumukset Luottolaitosvakavaraisuus Vastuut luottoluokittain Vakuutusyhtiöiden vakavaraisuus Lähipiiriliiketoimet 22

24 Liite 1 Laatimisperiaatteet Osavuosikatsaus on laadittu IAS 34 -standardin (Osavuosikatsaukset) ja konsernin vuoden 2017 tilinpäätöksessä esitettyjen laatimisperiaatteiden mukaan. Osavuosikatsaus on tilintarkastamaton. Kaikki osavuosikatsauksen luvut on pyöristetty, joten yksittäisten lukujen yhteenlaskettu summa saattaa poiketa esitetystä summaluvusta. Osavuosikatsaus on julkaistu suomen, englannin ja ruotsin kielellä. Suomenkielinen osavuosikatsaus on virallinen, jota käytetään, mikäli havaitaan ristiriitaisuutta kieliversioiden välillä. IFRS 9 -standardin käyttöönotto OP Yrityspankki otti käyttöön IFRS 9 -standardin "Rahoitusinstrumentit". IFRS 9 -standardin mukaiset OP Yrityspankin laatimisperiaatteet julkaistaan tässä osavuosikatsauksessa. IFRS 9 -standardiin siirtymän vaikutukset rahoitusinstrumenttien luokitteluun ja arvostamiseen on esitetty OP Yrityspankin vuoden 2017 tilinpäätöksen liitetiedoissa. Kirjanpitoarvoihin tehdyt oikaisut kirjattiin siirtymäpäivänä avaavan taseen omaan pääomaan. OP Yrityspankki ei ole oikaissut aikaisempien vuosien vertailutietoja. Merkittävimmät luokittelumuutokset kohdistuivat OP Yrityspankin vahinkovakuutuksen sijoituksiin. Oman pääoman ehtoisten sijoitusten sekä rahastosijoitusten luokittelu muuttui pääsääntöisesti käypään arvoon tulosvaikutteisesti kirjattaviin. OP Yrityspankki soveltaa tiettyihin vahinko- ja henkivakuutuksen oman pääoman ehtoisiin sijoituksiin väliaikaista poikkeusmenettelyä (ns. overlay approach), joka palauttaa näiden sijoitusten tulosvaikutukset aiemman IAS 39 -standardin mukaisiksi. Tuloslaskelmalla esitetään uutena rivinä väliaikainen poikkeusmenettely (overlay approach). Vastaava erä esitetään myös laajassa tuloslaskelmassa. Poikkeusmenettelyn piirissä olevien sijoitusten myyntivoitot esitetään osana väliaikainen poikkeusmenettely -rivin muutosta, kun ne aiemmin esitettiin myytävissä olevien sijoitusten myyntivoittoina. Aiemmin esitettyä vaihtoehtoista tunnuslukua, saamisten arvonalentumiset luotto- ja takauskannasta, %, ei enää esitetä, koska IFRS 9 -standardiin siirtymän myötä tunnusluku ei ole sisällöltään vertailukelpoinen. Uusina vaihtoehtoisina tunnuslukuina esitetään järjestämättömät saamiset sekä terveet lainanhoitojoustot luotto- ja takauskannasta, %. Seuraavassa taulukossa on esitetty tilinpäätökseen 2017 kirjattujen IAS 39- standardin mukaisten toteutuneiden tappioiden arvonalentumisvarauksen korvaaminen IFRS 9 mukaisilla odotettavissa olevien luottotappioiden varauksella Taulukko saamisten arvonalentumisten muutoksista Saamisten arvonalentumiset Taseen erät, Milj. Saamisten arvonalentumiset (IAS 39) Uudelleenarvostus Odotettavissa olevat luottotappiot (IFRS 9) Käteiset varat - 0 Saamiset asiakkailta Sijoitusomaisuus (FVOCI) Taseen ulkopuoliset erät Luottositoumukset Takaukset Yhteensä OP Yrityspankki on siirtynyt IFRS 9 -standardin pääsääntöisesti malleilla laskettavaan odotetun luottotappion laskentaan. Tämän johdosta aikaisemmat IAS 39 -standardin mukaiset saamis- ja saamisryhmäkohtaiset arvonalentumiset yhteensä 221 miljoonaa euroa on korvattu IFRS 9 -standardin mukaisilla odotettavissa olevilla luottotappioilla yhteensä 276 miljoonaa euroa. 23

25 Odotettavissa olevat luottotappiot kasvoivat kaikissa tuoteryhmissä. Suurin ECL:n kasvu oli yritysluotoissa. Lisäksi käypään arvoon muun laajan tuloksen kautta arvostettavat saamistodistukset ja taseen ulkopuoliset eriä huomioitiin ECL-laskennassa ensimmäistä kertaa. Seuraavassa taulukossa esitetään ECL-laskennassa olevat vastuut ja niiden ECL:t arvonalentumisvaiheittain. Vaiheeseen 1 luokitellaan sopimukset, joiden luottoriski ei ole kasvanut merkittävästi alkuperäisestä. Vaiheeseen 2 luokitellaan sopimukset, joiden luottoriski on kasvanut merkittävästi alkuperäisestä. Luottoriskin merkittävän kasvun kynnysarvoina käytetään suhteellisia ja absoluuttisia kynnysarvoja sekä maksujen viivästymistä yli 30 päivällä. Joskus sopimuksella voi täyttyä useampi em. kynnysarvoista. Seuraavissa taulukoissa yli 30 päivää erääntyneisiin on luokiteltu kaikki tällaiset sopimukset riippumatta siitä, onko myös jokin muu kynnysarvo täyttynyt. Vaiheeseen 3 luokitellaan maksukyvyttömät sopimukset. Taulukot eivät sisällä OP Ryhmän sisäisiä sopimuksia. IFRS 9:n ECL-laskennan piiriin kuuluvat vastuut Taseessa olevat vastuut Milj. Vaihe 1 Vaihe 2 Vaihe 3 Vastuut yhteensä Saamiset asiakkailta (brutto) Muut kuin yli 30 pv erääntyneet Yli 30 pv erääntyneet Yhteensä Yritykset Kotitaloudet Julkisyhteisöt Muut Saamiset asiakkailta yhteensä Taseen ulkopuoliset nostovarat ja limiitit Yritykset Kotitaloudet Julkisyhteisöt Muut Nostovarat ja limiitit yhteensä Muut taseen ulkopuoliset sitoumukset Yritykset Kotitaloudet Julkisyhteisöt Muut Taseen ulkopuoliset sitoumukset yhteensä Saamistodistukset Saamistodistukset yhteensä IFRS 9 ECL-laskennan vastuut yhteensä

26 IFRS 9:n ECL arvonalentumisvaiheittain Taseessa olevat vastuut sekä taseen ulkopuoliset nostovarat ja limiitit* Milj. Vaihe 1 Vaihe 2 Vaihe 3 ECL yhteensä Saamiset asiakkailta Muut kuin yli 30 pv erääntyneet Yli 30 pv erääntyneet Yhteensä Yritykset Kotitaloudet Julkisyhteisöt Muut Saamiset asiakkailta yhteensä Muut taseen ulkopuoliset sitoumukset** Yritykset Kotitaloudet 0 0 Julkisyhteisöt Muut Taseen ulkopuoliset sitoumukset yhteensä Saamistodistukset*** ECL yhteensä *ECL kirjataan yhtenä summana vähentämään tase-erää. **ECL kirjataan tase-erään varaukset ja muut velat. ***ECL kirjataan käyvän arvon rahastoon muun laajan tuloksen eriin. 25

27 IFRS 9:n ECL-laskennan piiriin kuuluvat vastuut Taseessa olevat vastuut Milj. Vaihe 1 Vaihe 2 Vaihe 3 Muut kuin yli 30 Yli 30 pv pv erääntyneet erääntyneet Yhteensä Saamiset asiakkailta (brutto) Vastuut yhteensä Yritykset Kotitaloudet Julkisyhteisöt Muut Saamiset asiakkailta yhteensä Taseen ulkopuoliset nostovarat ja limiitit Yritykset Kotitaloudet Julkisyhteisöt Muut Nostovarat ja limiitit yhteensä Muut taseen ulkopuoliset sitoumukset Yritykset Kotitaloudet Julkisyhteisöt Muut Taseen ulkopuoliset sitoumukset yhteensä Saamistodistukset Saamistodistukset yhteensä IFRS 9 ECL-laskennan vastuut yhteensä

28 IFRS 9 ECL arvonalentumisvaiheittain Taseessa olevat vastuut sekä taseen ulkopuoliset nostovarat ja limiitit* Milj. Vaihe 1 Vaihe 2 Vaihe 3 ECL yhteensä Saamiset asiakkailta Muut kuin yli 30 pv erääntyneet Yli 30 pv erääntyneet Yhteensä Yritykset Kotitaloudet Julkisyhteisöt Muut Saamiset asiakkailta yhteensä Taseen ulkopuoliset sitoumukset** Yritykset Kotitaloudet Julkisyhteisöt 0 Muut 0 0 Taseen ulkopuoliset sitoumukset yhteensä Saamistodistukset*** ECL yhteensä *ECL kirjataan yhtenä summana vähentämään tase-erää **ECL kirjataan tase-erään varaukset ja muut velat ***ECL kirjataan käyvän arvon rahastoon muun laajan tuloksen eriin IFRS 9 -laatimisperiaatteet OP Yrityspankin vuoden 2017 tilinpäätöksen laatimisperiaatteiden luku 5 Rahoitusinstrumentit on muuttunut alkaen alla selostetulla tavalla, lukuun ottamatta kappaleita 5.1 Käyvän arvon määräytyminen, 5.7 Johdannaissopimukset ja 5.8 suojauslaskenta. Lisäksi lukuun 17 Johdon harkintaa edellyttävät laatimisperiaatteet ja arvioihin liittyvät keskeiset epävarmuustekijät on päivitetty arvonalentumiseen liittyvät kappaleet. 5.2 Rahoitusvarat- ja velat Arvostusmenetelmät Jaksotettu hankintameno Jaksotettu hankintameno se määrä, johon rahoitusvaroihin kuuluva erä tai rahoitusvelka on arvostettu alkuperäisen kirjaamisen yhteydessä, vähennettynä lyhennyksillä, lisättynä tai vähennettynä alkuperäisen määrän ja erääntyvän määrän välisen erotuksen kertyneillä, efektiivisen koron menetelmää käyttäen lasketuilla jaksotuksilla ja, kun on kyse rahoitusvaroista, oikaistuna tappiota koskevalla vähennyserällä. Efektiivisen koron menetelmää käyttäen rahoitusvaroihin kuuluvan erän tai rahoitusvelan odotettavissa olevana voimassaoloaikana saatavaksi tai suoritettavaksi arvioidut maksut tulevat diskontatuiksi täsmälleen rahoitusvaroihin kuuluvan 27

29 erän bruttomääräisen kirjanpitoarvon tai rahoitusvelan jaksotetun hankintamenon suuruiseksi. Efektiivistä korkoa laskettaessa rahavirrat arvioidaan ottamalla huomioon rahoitusinstrumentin kaikki sopimusehdot ilman odotettavissa olevia luottotappioita ( ECL ). Laskelma sisältää kaikki sellaiset sopimusosapuolten välillä suoritettavat tai saatavat palkkiot ja korkopisteet, jotka ovat kiinteä osa efektiivistä korkoa, transaktiomenot sekä kaikki muut yli- tai alikurssit. Palkkioita, jotka ovat kiinteä osa rahoitusinstrumentin korkoa, ovat esim. lainan nostoon liittyvät toimisto- ja järjestelypalkkiot, ja ne jaksotetaan rahoitusinstrumentin odotettavissa olevalle juoksuajalle tai lyhyemmälle ajanjaksolle, jos se on asianmukaista. Palkkioita, jotka eivät ole kiinteä osa rahoitusinstrumentin efektiivistä korkoa, käsitellään IFRS 15 -standardin mukaisesti, ja näitä ovat esim. lainan hoitoon liittyvät maksut. Arvioituihin rahavirtoihin sisällytetään odotettavissa olevat luottotappiot, kun lasketaan luottoriskillä oikaistua efektiivistä korkoa rahoitusvaroille, joiden katsotaan alkuperäisenä kirjaamisajankohtana olevan luottoriskin johdosta arvoltaan alentuneita rahoitusvaroja (ns. POCI ). Korkotuotot Korkotuotot on laskettu soveltamalla efektiivistä korkoa rahoitusvaroihin kuuluvan erän bruttomääräiseen kirjanpitoarvoon, paitsi silloin, kun kyseessä on: a) ostetut tai alun perin myönnetyt luottoriskin johdosta arvoltaan alentuneet rahoitusvarat, joiden osalta sovelletaan luottoriskillä oikaistua efektiivistä korkoa rahoitusvaroihin kuuluvan erän jaksotettuun hankintamenoon b) rahoitusvarat, jotka eivät ole ostettuja tai alun perin myönnettyjä luottoriskin johdosta arvoltaan alentuneita rahoitusvaroja, mutta joista on myöhemmin tullut luottoriskin johdosta arvoltaan alentuneita rahoitusvaroja (tai jotka ovat vaiheessa 3). Näiden rahoitusvarojen osalta sovelletaan efektiivistä korkoa rahoitusvaroihin kuuluvan erän jaksotettuun hankintamenoon (eli nettomääräiseen kirjanpitoarvoon odotettavissa olevan luottotappion vähentämisen jälkeen) Alkuperäinen kirjaaminen ja arvostaminen Alkuperäisen kirjaamisen yhteydessä arvostetaan rahoitusvaroihin kuuluva erä tai rahoitusvelka käypään arvoon, ja jos kyseessä on muu kuin käypään arvoon tulosvaikutteisesti kirjattava rahoitusvaroihin kuuluva erä tai rahoitusvelka, siihen lisätään tai siitä vähennetään rahoitusvaroihin kuuluvan erän tai rahoitusvelan hankkimisesta tai liikkeeseenlaskusta välittömästi johtuvat transaktiomenot. Välittömästi alkuperäisen kirjaamisen jälkeen rahoitusvarasta kirjataan odotettavissa olevia luottotappioita koskeva vähennyserä, jos rahoitusvara arvostetaan jaksotettuun hankintamenoon tai käypään arvoon muun laajan tuloksen kautta. Tämä aiheuttaa tuloslaskelmaan kirjanpidollisen tappion äskettäin myönnetyistä tai äskettäin ostetuista rahoitusvaroista. 5.3 Rahoitusvarojen luokittelu ja myöhempi arvostaminen OP Yrityspankki luokittelee alkaen rahoitusvarat seuraaviin ryhmiin: Käypään arvoon tulosvaikutteisesti kirjattavat (FVPL) Käypään arvoon muiden laajan tuloksen erien kautta kirjattavat (FVOCI) Jaksotettuun hankintamenoon kirjattavat Luotot ja saamistodistukset Luottojen ja saamistodistusten luokittelu ja myöhempi arvostaminen riippuvat seuraavista tekijöistä: a) OP Yrityspankin liiketoimintamallista rahoitusvarojen hallinnoinnissa b) rahoitusvaroihin kuuluvan erän sopimukseen perustuvista rahavirtaominaisuuksista. Näiden tekijöiden perusteella OP Yrityspankki luokittelee luotot ja saamistodistukset kolmeen seuraavaan arvostusryhmään: 1) Jaksotettuun hankintamenoon arvostettavia rahoitusvaroja pidetään hallussa sellaisen liiketoimintamallin mukaisesti, jonka tavoitteena on rahoitusvarojen hallussapito sopimukseen perustuvien rahavirtojen keräämiseksi, ja jotka ovat yksinomaan pääoman ja jäljellä olevan pääomamäärän koron maksua. Erän kirjanpitoarvo sisältää odotettavissa olevien luottotappioiden vähennyserän, ja korkotuotot kirjataan efektiivisen koron menetelmällä korkotuottoihin. 2) Käypään arvoon muiden laajan tuloksen erien kautta kirjattavia rahoitusvaroja pidetään hallussa sellaisen liiketoimintamallin mukaisesti, jonka tavoite saavutetaan keräämällä sopimukseen perustuvia rahavirtoja ja myymällä rahoitusvaroja. Lisäksi sopimusehdoissa määrätään tiettyinä ajankohtina toteutuvista rahavirroista, jotka ovat yksinomaan pääoman ja jäljellä olevan pääomamäärän koron maksua. Muutokset käyvässä arvossa kirjataan käyvän arvon rahastoon. Arvonalentumisvoitot tai -tappiot sekä valuuttakurssivoitot tai -tappiot kirjataan tulosvaikutteisesti. Kun rahoitusvaroihin kuuluva erä kirjataan pois taseesta, siirretään käyvän arvon rahastoon kertynyt voitto tai tappio luokittelun muutoksesta johtuvana oikaisuna omasta pääomasta tulosvaikutteiseksi eräksi sijoitustoiminnan 28

30 nettotuottoihin. Efektiivisen koron menetelmää käyttäen laskettu korko kirjataan korkotuottoihin tai sijoitustoiminnan nettotuottoihin (vakuutusyhtiöiden sijoitukset). 3) Käypään arvoon tulosvaikutteisesti arvostettavia rahoitusvaroja pidetään kaupankäyntitarkoituksessa, tai kun rahoitusvara ei täytä jaksotettuun hankintahintaan tai käypään arvoon muun laajan tuloksen kautta kirjattavien kriteereitä. Voitot ja tappiot kirjataan sijoitustoiminnan nettotuottoihin. Liiketoimintamalli Liiketoimintamallilla tarkoitetaan sitä, miten OP Yrityspankki hallinnoi rahoitusvarojaan rahavirtojen kerryttämiseksi. OP Yrityspankissa liiketoimintamallin ratkaisee, syntyvätkö rahavirrat pelkästään sopimukseen perustuvien rahavirtojen keräämisestä vai sopimukseen perustuvien rahavirtojen keräämisestä sekä rahavirroista, jotka saadaan myymällä rahoitusvara, vai onko kyseessä kaupankäynti. Kaupankäyntiliiketoimintamalliin kuuluvat rahoitusvarat arvostetaan tulosvaikutteisesti. Liiketoimintamallia arvioidessaan OP Yrityspankki ottaa huomioon tulevat toimenpiteet liiketoimintamallin tavoitteen saavuttamiseksi. Arviointiin kuuluu aikaisempi kokemus rahavirtojen keräämisestä, kuinka liiketoimintamallin ja sen mukaisesti hallussa pidettävien rahoitusvarojen tuloksellisuutta arvioidaan ja kuinka siitä raportoidaan yhteisön johtoon kuuluville avainhenkilöille, kuinka riskejä hallitaan ja kuinka liiketoiminnan johtajia palkitaan. Esimerkiksi OP Yrityspankin myöntämiä luottoja pidetään hallussa sopimukseen perustuvien rahavirtojen keräämiseksi. Lisäksi likviditeettireservisalkun liiketoimintamallin tavoitteena on kerätä sopimukseen perustuvia rahavirtoja sekä rahoitusvarojen myynti. Rahavirtaominaisuudet Silloin kun OP Yrityspankin liiketoimintamalli on muu kuin kaupankäynti, OP Yrityspankki arvioi, ovatko sopimukseen perustuvat rahavirrat yhdenmukaisia perustyyppisen lainanantojärjestelyn kanssa. Perustyyppisessä lainanhoitojärjestelyssä sopimukseen perustuvat rahavirrat ovat yksinomaan pääoman ja jäljellä olevan pääomamäärän koron maksua ( SPPI ), jossa koron merkittävimmät osatekijät ovat korvaus rahan aika-arvosta, luottoriskistä, lainanantoon liittyvistä riskeistä ja voittomarginaalista. Valtaosa OP Yrityspankin rahoitusvaroista on perustyyppisiä lainanantojärjestelyjä. OP Yrityspankin kaikki henkilöasiakkaille myönnetyt luotot ja osa yritysasiakkaiden luotoista sisältävät mahdollisuuden ennenaikaiseen takaisinmaksuun. Ehdot ovat kuitenkin yhdenmukaisia perustyyppisen lainanantojärjestelyn kanssa, koska ennen eräpäivää maksettava määrä vastaa sopimuksen mukaista nimellismäärää ja kertynyttä (mutta maksamatonta) sopimuksen mukaista korkoa, joka voi sisältää lisäkorvauksen sopimuksen ennenaikaisesta päättämisestä. Silloin kun sopimukseen perustuvat rahavirrat ovat alttiina esim. osakkeiden hintojen tai lainanottajan taloudellisen tuloksen muutoksille, ei kyseessä ole perustyyppinen lainanantojärjestely, ja tällaiset rahoitusvarat arvostetaan tulosvaikutteisesti. Tyypillisesti tällaisia ovat erilaiset rahastosijoitukset, jotka eivät täytä oman pääoman määritelmää IAS 32:n mukaisesti liikkeeseenlaskijan tilinpäätöksessä. Rahoitusvaroihin sisältyviä kytkettyjä johdannaisia ei eroteta pääsopimuksesta, vaan ne huomioidaan sopimukseen perustuvien rahavirtojen kokonaisarvioinnissa. Jos rahoitusvarojen hallinnoinnissa noudatettua liiketoimintamallia muutetaan, voidaan rahoitusvaroja joutua uudelleenluokittelemaan. Uudelleenluokittelua sovelletaan ei-takautuvasti luokittelun muutospäivästä lähtien. Tällaisia muutoksia odotetaan tapahtuvan hyvin harvoin Oman pääoman ehtoiset instrumentit Oman pääoman ehtoiset instrumentit ovat instrumentteja, jotka osoittavat oikeutta osuuteen yhtiön varoista sen kaikkien velkojen vähentämisen jälkeen. Tyypillisesti tällaisia ovat osakesijoitukset. Oman pääoman ehtoiset instrumentit arvostetaan myöhemmin käypään arvoon tulosvaikutteisesti, paitsi silloin, kun OP Yrityspankki on tehnyt alkuperäisen kirjaamisen yhteydessä peruuttamattoman valinnan, jonka mukaan tietyt kaupankäyntiliiketoimintaan kuulumattomat sijoitukset oman pääoman ehtoisiin instrumentteihin, jotka muutoin arvostettaisiin käypään arvoon tulosvaikutteisesti, käsitellään siten, että käyvän arvon myöhemmät muutokset esitetään muissa laajan tuloksen erissä. Tällaisia sijoituksia ei ole merkittävästi, ja ne liittyvät paikalliseen toimintaan osallistumiseen. Tällaisten sijoitusten myyntivoittoja tai- tappioita ei kirjata tulosvaikutteisesti, mutta niiden osingot kirjataan liiketoiminnan muihin tuottoihin. Osingot kaupankäyntitarkoituksessa pidettävistä oman pääoman ehtoisista sijoituksista kirjataan tuloslaskelmaan sijoitustoiminnan nettotuottoihin. 29

31 5.3.3 Sopimukseen perustuvien rahavirtojen muuttaminen Maksusuunnitelman muutoksia tehdään normaaliin asiakassuhteen hoitoon kuuluvana toimenpiteenä mutta myös tilanteissa, joissa asiakkaan maksukyky on heikentynyt. Tällöin heikentyneestä maksukyvystä joudutaan antamaan myönnytys lainaehtoihin esimerkiksi lyhennysvapaa rajoitetuksi ajaksi. Yleensä näissä tilanteissa lainan sopimukseen perustuvat rahavirrat neuvotellaan uudelleen tai niihin tehdään muutoin muutoksia, eivätkä ne johda kyseisen lainan taseesta pois kirjaamiseen. Tällöin lasketaan lainan bruttomääräinen kirjanpitoarvo uudelleen, ja tehdystä muutoksesta aiheutuva voitto tai tappio kirjataan tulosvaikutteisesti. Lainan bruttomääräinen kirjanpitoarvo lasketaan uudelleen siten, että se vastaa uudelleen neuvoteltujen tai muutettujen sopimukseen perustuvien rahavirtojen nykyarvoa, joka on määritetty diskonttaamalla käyttäen lainan alkuperäistä efektiivistä korkoa. Muutetun lainan kirjanpitoarvoa oikaistaan syntyneillä menoilla tai palkkioilla, ja nämä jaksotetaan muutetun luoton jäljellä olevalle voimassaoloajalle. Maksusuunnitelmien muutosten kehitystä raportoidaan säännöllisesti johdolle asiakkaiden maksukykyä ennakoivana mittarina. Jos lainaehtoihin tehtävät muutokset ovat merkittäviä tai laina muutoin neuvotellaan uudelleen, OP Yrityspankki kirjaa alkuperäisen lainan pois taseesta ja kirjaa samalla taseeseen muutetun uuden lainan. Tällöin muutoksen tekemisajankohta on lainan alkuperäinen kirjaamisajankohta, kun muutettuun lainaan sovelletaan arvon alentumista koskevia vaatimuksia. Tyypillisesti tämä tarkoittaa, että tappiota koskevan vähennyserän määrä vastaa 12 kuukaudelta odotettavissa olevia luottotappioita. OP Yrityspankki luokittelee muutoksen syyt ja vakavuusasteet sisäisellä luokituksella, jolla seurataan, onko taseesta pois kirjaamiseen yhteydessä ollut näyttöä siitä, että muutettu laina on alkuperäisen kirjaamisen yhteydessä luottoriskin johdosta arvoltaan alentunut. Tällöin se kirjataan alun perin myönnettynä luottoriskin johdosta arvoltaan alentuneena rahoitusvaroihin kuuluvana eränä. Tämä voisi tapahtua esimerkiksi tilanteessa, jossa ongelmalliseen omaisuuserään on tehty huomattava muutos. Muutoin rahoitusvaroihin kuuluvat erät kirjataan pois taseesta silloin, kun sopimukseen perustuvat oikeudet rahoitusvaroihin kuuluvan erän rahavirtoihin lakkaavat olemasta voimassa tai kun OP Yrityspankki siirtää rahoitusvaroihin kuuluvan erän toiselle osapuolelle ja siirto täyttää taseesta pois kirjaamisen edellytykset Käypään arvoon tulosvaikutteisesti arvostettavat vakuutusyhtiöiden rahoitusvarat Rahoitusvaroihin kuuluva erä arvostetaan käypään arvoon tulosvaikutteisesti, ellei sitä arvosteta jaksotettuun hankintamenoon tai käypään arvoon muiden laajan tuloksen erien kautta. OP Yrityspankki on myös nimenomaisesti luokitellut rahoitusvaroja käypään arvoon tulosvaikutteisesti arvostettaviksi (käyvän arvon optio), silloin kun näin toimimalla poistetaan tai vähennetään ns. kirjanpidollista epäsymmetriaa rahoitusvarojen ja niihin liittyvien rahoitusvelkojen arvostamisessa. Tähän ryhmään luokitellaan OP Yrityspankin vahinkovakuutuksen sijoitustoimintaan liittyvät oman pääoman ehtoiset instrumentit ja rahastosijoitukset. Osaan näistä instrumenteista OP Yrityspankki soveltaa väliaikaista poikkeusmenettelyä (ns. overlay approach), joka palauttaa näiden instrumenttien tulosvaikutukset IAS 39:n mukaisiksi. Overlay approachin soveltaminen lopetetaan viimeistään silloin, kun IFRS 17 Vakuutussopimukset -standardi tulee voimaan. Overlay approachilla pyritään yhteensovittamaan IFRS 9 ja IFRS 17 -standardien eriaikaisesta voimaantulosta aiheutuva väliaikainen tulosvolatiliteetti, kun sijoitukset arvostetaan IFRS 9 -standardin mukaisesti käypään arvoon tulosvaikutteisesti, mutta niihin liittyvää vakuutusvelkaa ei voida vielä arvostaa käypään arvoon tulosvaikutteisesti IFRS 17 -standardin mukaisesti. 5.4 Arvonalentuminen Odotettavissa olevat luottotappiot lasketaan kaikista jaksotettuun hankintamenoon arvostettavista ja käypään arvoon muiden laajan tuloksen erien kautta kirjattavista tase-eristä sekä taseen ulkopuolisista luottositoumuksista ja takaussopimuksista. Odotettavissa olevat luottotappiot kirjataan jokaisena raportointipäivänä ja ne kuvastavat: (a) vinoutumatonta ja todennäköisyyksillä painotettua rahamäärää, joka määritetään arvioimalla mahdollisten tulemien vaihtelualue; (b) rahan aika-arvoa ja (c) järkevää ja perusteltavissa olevaa informaatiota, joka on raportointipäivänä saatavissa ilman kohtuuttomia kustannuksia tai ponnisteluja ja joka koskee toteutuneita tapahtumia, vallitsevia olosuhteita ja ennusteita tulevista taloudellisista olosuhteista. Odotettavissa olevat luottotappiot lasketaan käyttäen mallinnettuja riskiparametreja ja kaavalla probability of default (PD) x loss given default (LGD) x exposure at default (EAD) kaikille portfolioille sopimuskohtaisesti, ja ne kuvastavat odotuksia tulevista luottotappioista raportointipäivänä. Poikkeuksena ovat suurimmat yritysvastuut, joita seurataan saamiskohtaisesti. PD kuvaa maksukyvyttömyyden todennäköisyyttä alla kuvatun maksukyvyttömyyden määritelmän mukaisesti. LGD kuvaa tappio-osuutta maksukyvyttömyyshetkellä, ja siihen vaikuttaa mm. vakuuksien ja erilaisten takauksien määrä ja tyyppi. EAD kuvaa vastuun määrää maksukyvyttömyyshetkellä sisältäen taseessa olevan vastuun sekä odotetun käytön taseen ulkopuolisista eristä maksukyvyttömyyshetkellä. 30

32 ECL-laskenta perustuu kolmeen eri skenaarioon. Riskiparametrit PD, LGD ja EAD lasketaan vuosikohtaisesti kussakin skenaariossa. Vuosittaiset ECL-luvut diskontataan raportointipäivään, ja eri skenaarioiden luvuista lasketaan todennäköisyyksillä painotettu ECL. Diskonttaustekijänä käytetään sopimuksen efektiivistä korkoa tai sen arviota. Sopimuksen jäljellä oleva maturiteetti on rajoitettu laskennassa maksimissaan 30 vuoteen Luotot Sopimuksen koko voimassaoloajan maksukyvyttömyyden todennäköisyyden (lifetime PD) mallit on tehty erikseen henkilöasiakkaille ja yritysasiakkaille. PD-malleihin vaikuttaa keskeisesti sopimuksen luottoluokka, luoton ikä (henkilöasiakkaat) sekä mallin alasegmentti, joka määräytyy yritysasiakkaille luokittelumallin perusteella ja henkilöasiakkaille tuotetyypin perusteella. Lisäksi PD-estimaatit ovat riippuvaisia makrotaloudellisista tekijöistä ja niiden ennusteista kussakin skenaariossa. Sopimuksen koko voimassaoloajan tappio-osuusmalli (lifetime LGD) koostuu kolmesta komponentista: 1) maksukyvyttömyystilasta toipumisen todennäköisyydestä, 2) vakuudellisesta palautusosuudesta ja 3) vakuudettomasta palautusosuudesta. Eri komponenttien arvot riippuvat keskeisesti tuotetyypistä, toimialasta (yritykset) ja vakuustyypistä. Makrotaloudelliset tekijät ja niiden ennusteet vaikuttavat kahteen ensimmäiseen komponenttiin. Sopimuksen koko voimassaoloajan vastuu maksukyvyttömyyshetkellä (lifetime EAD) perustuu tuotetyypistä riippuen sopimuksen mukaisiin kassavirtoihin, odotettuun käyttöasteeseen, ennenaikaisen takaisinmaksun todennäköisyyteen ja maturiteettimalliin. Sopimusten luokittelu kolmeen arvonalentumisvaiheeseen Sopimukset luokitellaan kolmeen eri vaiheeseen. Eri vaiheet kuvastavat luoton laadun heikkenemistä alkuperäisen kirjaamisen jälkeen. Vaihe 1: sopimukset, joiden luottoriski ei ole kasvanut merkittävästi alkuperäisestä ja joille lasketaan 12 kuukauden ECL. Vaihe 2: sopimukset, joiden luottoriski on kasvanut merkittävästi alkuperäisestä ja joille lasketaan koko voimassaoloajan ECL. Vaihe 3: maksukyvyttömät sopimukset, joille lasketaan myös koko voimassaoloajan ECL. Lisäksi sopimukset, jotka on alun perin myönnetty arvoltaan alentuneina, ovat aina koko voimassaoloajan odotetun tappion laskennan piirissä. Luottoriskin merkittävä lisääntyminen Odotettavissa olevat luottotappiot lasketaan sopimuskohtaisesti joko 12 kuukaudelle tai koko voimassaoloajalle riippuen siitä, onko instrumentin luottoriski lisääntynyt raportointipäivänä merkittävästi alkuperäisestä. Luottoriskin merkittävää lisääntymistä arvioidaan sekä laadullisilla että määrällisillä kriteereillä. Laadulliset tekijät koostuvat erilaisista luottoriskin mittareista (esim. lainanhoitojoustoista tai kovenanttirikkomuksista), ja ne huomioidaan pääosin luokittelumalleissa tai maksukäyttäytymisen luokan arvioinnissa. OP Yrityspankki on sisällyttänyt suhteellisia ja absoluuttisia kynnysarvoja luottoriskin merkittävän määrällisen lisääntymisen määrittämiseen ottaen huomioon kaikki järkevä ja perusteltavissa oleva informaatio. Lisäksi rahoitusvaroihin kuuluvaan erään liittyvä luottoriski on lisääntynyt merkittävästi alkuperäisen kirjaamisen jälkeen, jos sopimukseen perustuvat maksut ovat viivästyneet yli 30 päivää. OP Yrityspankki ei ole soveltanut luottoriskin merkittävän lisääntymisen arvioinnissa IFRS 9 -standardin sallimaa siirtymäsääntöä alhaisen luottoriskin olettamasta niille sopimuksille, joille ei ilman kohtuuttomia kustannuksia ja työmäärää saada laskettua alkuperäistä koko voimassaoloajan PD:tä. Laskentamalliin sisällytetään tulevaisuuteen suuntautuvaa informaatiota ja makroekonomisia skenaarioita. OP Yrityspankin ekonomistit päivittävät makroekonomiset skenaariot neljännesvuosittain, ja ne ovat samoja, joita muutoinkin käytetään OP Yrityspankin taloudellisessa vuosisuunnittelussa. Makroekonomiset ennusteet kattavat 5 vuotta, ja ne on ekstrapoloitu 30 vuoteen asti tuotantofunktiota käyttäen. Käytetyt makroekonomiset tekijät ovat: BKT:n kasvu, työttömyysaste, investointien kasvu, inflaatio, ansiotason muutos ja 12 kk Euribor -korko. Lisäksi asuntojen hintaindeksiä käytetään LGD-malleissa. Käytettäviä skenaarioita on kolme: perus, vahva ja heikko. Skenaarioille on myös arvioitu toteutumisen todennäköisyydet. Makroekonomisten ennusteiden laatiminen ja niiden heijastaminen tulevaisuuteen aina 30 vuoteen saakka sisältää suuren määrän epävarmuutta, ja siten toteutuneet tulokset voivat merkittävästi poiketa ennustetusta. OP Yrityspankki on analysoinut, että ECL-laskennassa käytettävien riskiparametrien komponenttien ja makroekonomisten tekijöiden muutoksen suhde ei ole 31

33 lineaarinen. Näin ollen makroekonomiset ennusteet edustavat OP Yrityspankin parasta näkemystä mahdollisista skenaarioista ja lopputulemista. OP Yrityspankki seuraa säännöllisesti, miten tehokkaasti edellä mainitut kriteerit havaitsevat luottoriskin merkittävän lisääntymisen ennen kuin sopimukseen perustuvat maksut ovat erääntyneet yli 30 päivää, ja että sopimukset eivät yleensä siirry arvonalentumisvaiheesta 1 suoraan arvonalentumisvaiheeseen 3, ja tekee suhteellisen muutoksen laskutapaan tarvittavat kalibroinnit. Maksukyvyttömyyden (default) määritelmä OP Yrityspankissa sovelletaan IFRS 9 -standardin mukaisessa laskennassa samaa maksukyvyttömyyden määritelmää kuin sisäisissä luottoriskimalleissa (IRB). Maksukyvyttömyyttä arvioidaan OP Yrityspankin sisäisellä maksukäyttäytymiseen perustuvalla luokittelujärjestelmällä. Henkilöasiakkaissa maksukyvyttömyyden määritelmää sovelletaan sopimuskohtaisesti, kun taas yritysasiakkaissa tarkastellaan asiakaskokonaisuutta. Asiakas luokitellaan maksukyvyttömäksi, kun on todennäköistä, ettei asiakas maksa luottovelvoitteitaan täysimääräisesti ilman, että OP Yrityspankki turvautuu toimiin (esim. vakuuden realisointiin), tai viimeistään silloin, kun rahoitusvaroihin kuuluvaan erään liittyvä maksu on viivästynyt yli 90 päivää. Maksukyvyttömyyden määritelmä perustuu Euroopan parlamentin ja neuvoston asetuksen EU N:o 575/2013 (CRR) artiklaan 178. Asiakkaan maksukyvyttömyys päättyy, kun se ei enää täytä maksukyvyttömän määritelmää. Tämän jälkeen maksukäyttäytymisen luokka palautuu 6 kuukauden viiveellä Saamistodistukset Käypään arvoon muun laajan tuloksen kautta kirjattavien saamistodistusten odotettu tappio kirjataan tulosvaikutteisesti ja lisäämään käyvän arvon rahastoa. Odotettavissa olevat luottotappiot lasketaan myös kaavalla PD x LGD x EAD kaikille portfolioille ostoeräkohtaisesti, ja ne kuvastavat odotuksia tulevista luottotappioista raportointipäivänä. OP Yrityspankki käyttää saamistodistusten odotetun tappion laskennassa apunaan Bloombergin työkalua. Maksukyvyttömyyden todennäköisyyden (PD) pohjana käytetään pörssinoteerattujen yhtiöiden tapauksessa Mertonin distance-todefault (DD) -mallia, jonka antama tulos muunnetaan PD-arvoksi mallin historiallisen toteuman perusteella. Lukua oikaistaan yhtiöiden tilinpäätöstiedoista poimituilla taseen vahvuutta, likviditeettiriskiä ja tuloksentekokykyä kuvaavilla tunnusluvuilla. Näitä tunnuslukuja puolestaan on normalisoitu taseen ulkopuolisten erien arvioidun vaikutuksen mukaan. Yksityisten yhtiöiden tapauksessa PD-mallinnus perustuu yhtiön saatavilla olevista tilinpäätöstiedoista kerättyihin tunnuslukuihin ja sektorille mallinnettuun keskimääräiseen riskiin. Maksukyvyttömyyden määritelmä on yhtenevä kansainvälisten valvojien edellyttämän maksukyvyttömyyden määritelmän kanssa ja käsittää konkurssit, maksujen suorittamatta jättämisen, ongelmalliset uudelleenjärjestelyt ja valtion pakkolunastukset. LGD-mallin toipumisosuus perustuu maksukyvyttömien saamisten historiallisiin toipumisosuuksiin. Toipumisosuus määritellään maksukyvyttömän saamisen kauppahinnasta, ja siinä huomioidaan etuoikeus maksuihin, liikkeeseenlaskijan luottokelpoisuus, toimialan luonne, suhdannesykli, vakuustyyppi, alue jne. Vaiheeseen 2 siirretään sellaiset sijoitukset, joiden yhden vuoden PD on kaksinkertaistunut, sijoitukseen on myönnetty lainanhoitojousto tai sen maksut ovat yli 30 päivää erääntyneet. Vaiheeseen 3 luokitellaan maksukyvyttömään liikkeeseenlaskijaan liittyvät sijoitukset, jos sen maksut ovat erääntyneet yli 90 päivää tai jos asiakas on ongelma-asiakas Taseen ulkopuoliset erät Useisiin OP Yrityspankin tarjoamiin tuotteisiin kuuluu vakiona tai jossain elinkaaren vaiheessa nostovara, limiitti tai muu taseen ulkopuolinen luottositoumus. Esimerkiksi valmiusluottoihin, kuten luottokortteihin ja luotollisiin tileihin, sisältyy sekä laina että sitoutuminen nostamattomaan osuuteen. Lisäksi OP Yrityspankki on myyjäosapuolena erilaisissa takauksissa kuten rahoitustakauksissa sekä muissa kaupallisissa tai viranomaistakauksissa, joihin kaikkiin sovelletaan IFRS 9 -standardin arvonalentumisen sääntöjä. Luottositoumusten ja takaussopimusten osalta alkuperäisen kirjaamisen katsotaan arvonalentumista koskevia vaatimuksia sovellettaessa tapahtuneen päivänä, jona OP Yrityspankista tulee peruuttamattoman sitoumuksen osapuoli. Näin ollen odotetun tappion laskennassa huomioidaan vain OP Yrityspankkia sitovat erät. 32

34 Näille erille lasketaan odotettu tappio samoilla periaatteilla kuin luotoille. Samoin luottoriskin merkittävää lisääntymistä arvioidaan samoin perustein. Tällaisille tuotteille mallinnetaan EAD, joka ennustaa vastuiden määrää maksukyvyttömyyshetkellä. Se sisältää sekä käyttöasteen että luottovasta-arvokertoimen. Lisäksi toistaiseksi voimassa oleville sopimuksille sovelletaan maturiteettimallia. Mallissa huomioidaan tilanteet, jossa OP Yrityspankilla on sopimukseen perustuva mahdollisuus vaatia takaisinmaksua ja peruuttaa nostamatonta osuutta koskeva sitoumus, mutta se ei rajoita altistumista luottotappioille sopimuksen mukaisena irtisanomisaikana Odotettavissa olevien luottotappioiden kirjaaminen Pääsääntöisesti odotettavissa olevia luottotappioita varten kirjataan tappiota koskeva vähennyserä lainan kirjanpitoarvon vähennykseksi erilliselle tilille. Kun on kyse luottositoumuksista ja takaussopimuksista, tappiota koskeva vähennyserä kirjataan varaukseksi. Niihin tuotteisiin, joihin sisältyy sekä lainasaaminen (ts. rahoitusvaroihin kuuluva erä) että sitoumus nostamattomaan osuuteen (ts. luottositoumus), eikä OP Yrityspankin ole mahdollista yksilöidä nostamatonta osuutta koskevaan sitoumukseen liittyviä odotettavissa olevia luottotappioita erillään rahoitusvaroja koskevasta komponentista, luottositoumukseen liittyvät odotettavissa olevat luottotappiot kirjataan yhdessä rahoitusvaroihin kuuluvan erän tappiota koskevan vähennyserän kanssa Lopullisen luottotappion kirjaaminen Lopullisen luottotappion kirjaaminen on taseesta pois kirjaamiseen johtava tapahtuma. Silloin kun rahoitusvaroihin kuuluvaa erää ei voida kohtuudella odottaa saavan perityksi kokonaan tai osaksi, kirjataan lopullinen luottotappio pienentämään suoraan rahoitusvaroihin kuuluvan erän bruttomääräistä kirjanpitoarvoa. Laina kirjataan pois taseesta, kun kaikki perintätoimet on suoritettu loppuun tai kun lainan ehtoja muutetaan merkittävästi (esim. uudelleenrahoitus). Taseesta pois kirjaamisen jälkeen saadut suoritukset kirjataan saamisten arvonalentumisten oikaisuiksi. 5.5 Rahavarat Rahavarat koostuvat käteisistä varoista ja vaadittaessa maksettavista saamisista luottolaitoksilta. 5.6 Rahoitusvelkojen luokittelu ja myöhempi arvostaminen Rahoitusvelkoja ovat talletukset ja muut velat luottolaitoksille ja asiakkaille sekä liikkeeseen lasketut velkakirjat ja muut rahoitusvelat. Rahoitusvelat luokitellaan jaksotettuun hankintamenoon efektiivisen koron menetelmää käyttäen lukuun ottamatta johdannaisvelkoja, jotka arvostetaan käypään arvoon tulosvaikutteisesti. Lisäksi velat vakuutusyhtiöiden myöntämistä sijoitussopimuksista, joilla ei ole oikeutta harkinnanvaraiseen lisäetuun, luokitellaan käypään arvoon tulosvaikutteisesti arvostettaviksi. Kaupankäyntivelkoihin luokitellaan myös velvoitteet toimittaa vastapuolelle arvopapereita, jotka on myyty, mutta jotka eivät ole omistuksessa myyntihetkellä (lyhyeksi myynti). OP Yrityspankilla ei ole alkuperäisen kirjaamisen yhteydessä nimenomaisesti luokitellut rahoitusvelkoja käypään arvoon tulosvaikutteisesti arvostettavaksi. Rahoitusvelat (tai rahoitusvelan osa) poistetaan taseesta silloin, kun velka on lakannut olemasta olemassa toisin sanoen, kun sopimuksessa yksilöity velvoite on täytetty tai kumottu tai sen voimassaolo on lakannut. Jos OP Yrityspankki vaihtaa rahoitusvelkoja alkuperäisten lainanantajien kanssa ja jos niiden ehdot poikkeavat huomattavasti toisistaan, vaihtoa on käsiteltävä alkuperäisen rahoitusvelan kuoletuksena. Tällöin syntyneet menot tai palkkiot kirjataan osana kuolettamisesta johtuvaa voittoa tai tappiota. Jos vaihtoa tai muutosta ei käsitellä kirjanpidossa kuoletuksena, lasketaan muutetun rahoitusvelan jaksotettu hankintameno uudelleen diskonttaamalla muutetut sopimusperusteiset rahavirrat käyttämällä alkuperäistä efektiivistä korkokantaa. Rahoitusvelan jaksotetun hankintamenon muutokset kirjataan tulosvaikutteisesti. Syntyneillä menoilla tai palkkioilla oikaistaan velan kirjanpitoarvoa, ja ne kirjataan kuluiksi ehdoiltaan muuttuneen velan jäljellä olevana juoksuaikana. OP Yrityspankki ei ole tehnyt rahoitusvelkojen vaihtoja olemassa oleviin rahoitusvelkoihin. 5.7 Nettoutus Taseessa nettoutetaan sellaiset rahoitusvarat ja -velat, joissa OP Yrityspankilla on tarkasteluhetkellä laillisesti toimeenpantavissa oleva kuittausoikeus tavanomaisessa liiketoiminnassa sekä laiminlyönti-, maksukyvyttömyys- ja konkurssitapauksissa, ja se aikoo toteuttaa suoritukset nettomääräisesti. Taseessa nettoutetaan keskusvastapuoliselvityksessä olevat OTC-korkojohdannaiset, jotka selvitetään päivittäisessä selvitysprosessissa London Clearing Housen kanssa. 33

35 19 Johdon harkintaa edellyttävät laatimisperiaatteet ja arvioihin liittyvät keskeiset epävarmuustekijät Odotetun luottotappion (ECL) määrittäminen vaatii useita johdon harkintaa edellyttäviä tekijöitä, mm: Oikeiden ECL-mallien valinta niin, että mallit kuvaavat sopimuskannan odotettavissa olevia luottotappioita mahdollisimman hyvin Malleissa tehdyt erilaiset oletukset ja asiantuntija-arviot ECL-mallien parametrien estimointimenetelmien valinta Käytettävissä olevan mallinnusaineiston ja datan laatuun liittyvän malliriskin määrittäminen Sopimusten oikea ryhmittely eri segmentteihin siten, että niiden ECL lasketaan oikealla mallilla Makroekonomisten tekijöiden valinta niin, että niiden muutokset korreloivat sopimusten maksukyvyttömyyden todennäköisyyden kanssa Makroekonomisten skenaarioiden ja niiden todennäköisyyksien ennustaminen tulevaisuuteen. Johdon harkintaa on käytetty myös luottoriskin merkittävän kasvun arvioinnissa, mm: Henkilöasiakkaiden suhteellisen luottoriskin muutoksen arvioinnissa käytetyssä asiantuntija-arviossa, jolla varmistetaan todenmukainen määrä sopimuksia siirtymään vaiheeseen 2 ennen siirtymistä vaiheeseen 3 (ns. default capture rate) Absoluuttisen rajan valinnassa, joka perustuu maksukyvyttömyyden historialliseen käyttäytymiseen sekä OP Yrityspankin luottoriskiprosessiin Ajanjakson pituuden määrittämisessä, jonka aikana asiakkaan on osoitettava hyvää maksukäyttäytymistä, jotta arvonalentumisvaihe voi parantua vaiheesta 3 vaiheeseen 2 ja 1. IFRS 15 -standardin käyttöönotto OP Yrityspankki on soveltanut IFRS 15 -standardia Myyntituotot asiakassopimuksista lähtien. IFRS 15 -standardi koskee OP Yrityspankissa pääosin Pankkitoiminta-segmentin efektiivisen koron laskentaan kuulumattomia palkkioita. IFRS 15 - standardi lisää tilinpäätöksen liitetiedoissa esitettävää informaatiota. Nettopalkkiotuotoissa esitettävien palkkiotuottojen ja -kulujen ryhmittelyä on tarkennettu osavuosikatsauksen liitetiedoissa. Nettopalkkiotuotot on jaoteltu asiakassopimuksista kirjattujen palkkiotuottojen ja -kulujen mukaisin ryhmiin. Nettopalkkiotuotoissa esitetään uusina ryhminä palkkiotuotot ja -kulut terveys- ja hyvinvointipalveluista, omaisuudenhoitopalkkiot, maksetut palkkiot omaisuudenhoitopalveluista sekä lainopilliset palkkiot. Nettopalkkiotuotot esitetään jaoteltuina segmenteille. IFRS 15 -standardi ei muuttanut standardin soveltamisalaan kuuluvien palkkioiden tuloutusajankohtaa verrattuna aikaisempiin käytäntöihin. IFRS 15 -standardiin siirtymisellä ei siten ollut vaikutusta OP Yrityspankin tulokseen ennen veroja. OP Yrityspankki siirtyi noudattamaan IFRS 15 -standardia takautuvalla menetelmällä, eli vertailukauden 1 3/2017 tiedot on oikaistu. Alla on kerrottuna nettopalkkiotuottojen erittelyyn tehdyt takautuvat muutokset: Terveys- ja hyvinvointipalveluiden palkkiotuotot, 4 miljoonaa euroa, on siirretty liiketoiminnan muista tuotoista palkkiotuottoihin. Terveys- ja hyvinvointipalveluiden palkkiokulut, 2 miljoonaa euroa, on siirretty liiketoiminnan muista kuluista palkkiokuluihin. Omaisuudenhoidon ja lainopillisten tehtävien palkkiot, 3 miljoonaa euroa, esitetään jatkossa erikseen. Nettopalkkiotuotot on esitetty jaoteltuna segmenteille. Esittämisen muutokset Tuloslaskelman rivi osuus osakkuusyhtiöiden tuloksesta esitetään jatkossa sijoitustoiminnan nettotuotoissa ja taseen rivi osuudet osakkuusyhtiöistä esitetään taseen erässä sijoitusomaisuus. Merkittävä osa osakkuusyhtiöistä on pääomarahastosijoituksia, jotka arvostetaan käypään arvoon tuloslaskelman kautta IFRS 9 -standardin mukaisesti. Vertailukauden tiedot on oikaistu uuden esittämistavan mukaisesti. Taseen rivi kaupankäynnin rahoitusvarat esitetään jatkossa erässä sijoitusomaisuus luonteensa mukaisesti. Vertailukauden tiedot on oikaistu uuden esittämistavan mukaisesti. 34

1. Tällä Täydennysasiakirjalla muutetaan Ohjelmaesitteen ja edellä mainittujen lainakohtaisten ehtojen tiivistelmiä seuraavasti:

OHJELMAESITTEEN TÄYDENNYS 3, 24.10.2014 TÄYDENNYS 3, 24.10.2014 HELSINGIN OP PANKKI OYJ:N JOUKKOVELKAKIRJAOHJELMAAN 2014 (200.000.000 EUROA) SEKÄ HELSINGIN OP TUOTTODEBENTUURI 5/2014 LAINAKOHTAISIIN EHTOIHIN

OHJELMAESITTEEN TÄYDENNYS 3, 24.10.2014 TÄYDENNYS 3, 24.10.2014 HELSINGIN OP PANKKI OYJ:N JOUKKOVELKAKIRJAOHJELMAAN 2014 (200.000.000 EUROA) SEKÄ HELSINGIN OP TUOTTODEBENTUURI 5/2014 LAINAKOHTAISIIN EHTOIHIN

TALOUDELLISIA TIETOJA AJANJAKSOLTA

Oy 30.6.2014 TALOUDELLISIA TIETOJA AJANJAKSOLTA 1.1.2014-30.6.2014 Tämä katsaus ei täytä First North -sääntöjen asettamia vaatimuksia puolivuotiskatsaukselle TULOSLASKELMA 01.01.2014-30.6.2014 01.01.-30.06.2014

Oy 30.6.2014 TALOUDELLISIA TIETOJA AJANJAKSOLTA 1.1.2014-30.6.2014 Tämä katsaus ei täytä First North -sääntöjen asettamia vaatimuksia puolivuotiskatsaukselle TULOSLASKELMA 01.01.2014-30.6.2014 01.01.-30.06.2014

1. Tällä Täydennysasiakirjalla muutetaan Ohjelmaesitteen ja edellä mainittujen lainakohtaisten ehtojen tiivistelmiä seuraavasti:

OHJELMAESITTEEN TÄYDENNYS 1, 29.4.2014 TÄYDENNYS 1, 29.4.2014 HELSINGIN OP PANKKI OYJ:N JOUKKOVELKAKIRJAOHJELMAAN 2014 (200.000.000 EUROA) SEKÄ HELSINGIN OP TUOTTODEBENTUURI 1/2014 LAINAKOHTAISIIN EHTOIHIN

OHJELMAESITTEEN TÄYDENNYS 1, 29.4.2014 TÄYDENNYS 1, 29.4.2014 HELSINGIN OP PANKKI OYJ:N JOUKKOVELKAKIRJAOHJELMAAN 2014 (200.000.000 EUROA) SEKÄ HELSINGIN OP TUOTTODEBENTUURI 1/2014 LAINAKOHTAISIIN EHTOIHIN

Seuraavat taloudelliset tiedot on julkaistu 17. marraskuuta 2016 Aktia Pankki Oyj:n osavuosikatsauksessa :

TÄYDENNYS 4/18.11.2016 AKTIA PANKKI OYJ:N OHJELMAESITTEEN/LISTALLEOTTOESITTEEN 25.4.2016 JOUKKOVELKAKIRJALAINOJEN LIIKKEESEENLASKUOHJELMAAN (500.000.000 EUROA) SEKÄ AKTIA DEBENTUURILAINA 5/2016, 2,00%

TÄYDENNYS 4/18.11.2016 AKTIA PANKKI OYJ:N OHJELMAESITTEEN/LISTALLEOTTOESITTEEN 25.4.2016 JOUKKOVELKAKIRJALAINOJEN LIIKKEESEENLASKUOHJELMAAN (500.000.000 EUROA) SEKÄ AKTIA DEBENTUURILAINA 5/2016, 2,00%

Asuntorahoitukseen erikoistuneella Hypo-konsernilla erinomainen tulosvuosi

TILINPÄÄTÖSTIEDOTE Julkaisuvapaa 29.2.2008 klo 14.30 Asuntorahoitukseen erikoistuneella Hypo-konsernilla erinomainen tulosvuosi Liikevoitto 9,5 miljoonaa euroa (4,8 milj. ), lainakanta 486,7 miljoonaa

TILINPÄÄTÖSTIEDOTE Julkaisuvapaa 29.2.2008 klo 14.30 Asuntorahoitukseen erikoistuneella Hypo-konsernilla erinomainen tulosvuosi Liikevoitto 9,5 miljoonaa euroa (4,8 milj. ), lainakanta 486,7 miljoonaa

Konsernin laaja tuloslaskelma (IFRS) Oikaistu

Oikaistu") Konsernin tuloslaskelma (IFRS) milj. euroa Q1-Q4 Q1-Q3 Q1-Q2 Q1 Liikevaihto 2 321,2 1 745,6 1 161,3 546,8 Hankinnan ja valmistuksen kulut -1 949,2-1 462,6-972,9-462,8 Bruttokate 372,0 283,0 188,4 84,0

Konsernin tuloslaskelma (IFRS) milj. euroa Q1-Q4 Q1-Q3 Q1-Q2 Q1 Liikevaihto 2 321,2 1 745,6 1 161,3 546,8 Hankinnan ja valmistuksen kulut -1 949,2-1 462,6-972,9-462,8 Bruttokate 372,0 283,0 188,4 84,0

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2015 1 6/2014 1 12/2014 Liikevaihto, 1000 EUR 17 218 10 676 20 427 Liikevoitto ( tappio), 1000 EUR 5 205 1 916 3 876 Liikevoitto, % liikevaihdosta 30,2 % 17,9 % 19,0

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2015 1 6/2014 1 12/2014 Liikevaihto, 1000 EUR 17 218 10 676 20 427 Liikevoitto ( tappio), 1000 EUR 5 205 1 916 3 876 Liikevoitto, % liikevaihdosta 30,2 % 17,9 % 19,0

United Bankers Oyj Taulukot ja tunnusluvut Liite puolivuotiskatsaus

Liite puolivuotiskatsaus 1.1. 30.6.2017 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2017 1-6/2016 1-12/2016 Liikevaihto, 1000 EUR 11 561 10 370 20 113 Käyttökate, 1000 EUR 2024 1078 2750 Käyttökate, % liikevaihdosta

Liite puolivuotiskatsaus 1.1. 30.6.2017 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2017 1-6/2016 1-12/2016 Liikevaihto, 1000 EUR 11 561 10 370 20 113 Käyttökate, 1000 EUR 2024 1078 2750 Käyttökate, % liikevaihdosta

1. Tiivistelmän kohdassa B.12 (Taloudelliset tiedot) lisätään uutta tietoa seuraavasti:

lisätään uutta tietoa seuraavasti:") TÄYDENNYS 1/12.5.2016 AKTIA PANKKI OYJ:N OHJELMAESITTEEN/LISTALLEOTTOESITTEEN 25.4.2016 JOUKKOVELKAKIRJALAINOJEN LIIKKEESEENLASKUOHJELMAAN (500.000.000 EUROA) SEKÄ AKTIA DEBENTUURILAINA 3/2016, 2,00% 20.8.2021

TÄYDENNYS 1/12.5.2016 AKTIA PANKKI OYJ:N OHJELMAESITTEEN/LISTALLEOTTOESITTEEN 25.4.2016 JOUKKOVELKAKIRJALAINOJEN LIIKKEESEENLASKUOHJELMAAN (500.000.000 EUROA) SEKÄ AKTIA DEBENTUURILAINA 3/2016, 2,00% 20.8.2021

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2018

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2018 Privanet Group -konserni 1-12/2018 1-12/2017 Muutos 7-12/2018 7-12/2017 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto, 1000 EUR 8 292 13 971-40,65 % 4

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2018 Privanet Group -konserni 1-12/2018 1-12/2017 Muutos 7-12/2018 7-12/2017 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto, 1000 EUR 8 292 13 971-40,65 % 4

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2016 1 6/2015 1 12/2015 Liikevaihto, 1000 EUR 10 370 17 218 27 442 Liikevoitto ( tappio), 1000 EUR 647 5 205 6 471 Liikevoitto, % liikevaihdosta 6,2 % 30,2 % 23,6 %

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2016 1 6/2015 1 12/2015 Liikevaihto, 1000 EUR 10 370 17 218 27 442 Liikevoitto ( tappio), 1000 EUR 647 5 205 6 471 Liikevoitto, % liikevaihdosta 6,2 % 30,2 % 23,6 %

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 07-12/2016 7-12/2015 1-12/2016 1-12/2015 Liikevaihto, 1000 EUR 9 743 10 223 20 113 27 442 Käyttökate, 1000 EUR 1672 1563 2750 6935 Käyttökate, % liikevaihdosta 17,2 % 15,3

KONSERNIN KESKEISET TUNNUSLUVUT 07-12/2016 7-12/2015 1-12/2016 1-12/2015 Liikevaihto, 1000 EUR 9 743 10 223 20 113 27 442 Käyttökate, 1000 EUR 1672 1563 2750 6935 Käyttökate, % liikevaihdosta 17,2 % 15,3

1. Tällä Täydennysasiakirjalla muutetaan Ohjelmaesitteen ja edellä mainittujen lainakohtaisten ehtojen tiivistelmiä seuraavasti:

OHJELMAESITTEEN TÄYDENNYS 2, 6.8.2014 TÄYDENNYS 2, 6.8.2014 HELSINGIN OP PANKKI OYJ:N JOUKKOVELKAKIRJAOHJELMAAN 2014 (200.000.000 EUROA) SEKÄ HELSINGIN OP TUOTTODEBENTUURI 3/2014 LAINAKOHTAISIIN EHTOIHIN

OHJELMAESITTEEN TÄYDENNYS 2, 6.8.2014 TÄYDENNYS 2, 6.8.2014 HELSINGIN OP PANKKI OYJ:N JOUKKOVELKAKIRJAOHJELMAAN 2014 (200.000.000 EUROA) SEKÄ HELSINGIN OP TUOTTODEBENTUURI 3/2014 LAINAKOHTAISIIN EHTOIHIN

1/8. Itella-konserni Tunnusluvut. Itella Oyj Osavuosikatsaus Q1/2008

1/8 Tunnusluvut 1-3 1-3 1-12 2008 2007 2007 Liikevaihto, milj. euroa 447,4 431,5 1 688,3 Liikevoitto, milj. euroa 33,3 45,9 101,8 Voitto ennen veroja, milj. euroa 35,3 48,2 109,5 Liikevoittoprosentti 7,4

1/8 Tunnusluvut 1-3 1-3 1-12 2008 2007 2007 Liikevaihto, milj. euroa 447,4 431,5 1 688,3 Liikevoitto, milj. euroa 33,3 45,9 101,8 Voitto ennen veroja, milj. euroa 35,3 48,2 109,5 Liikevoittoprosentti 7,4

Tätä täydennystä tulee lukea yhdessä ohjelmaesitteen sisältäen aikaisemmat täydennykset.

TÄYDENNYS 6/10.11.2017 AKTIA PANKKI OYJ:N OHJELMAESITTEEN/LISTALLEOTTOESITTEEN 27.4.2017 JOUKKOVELKAKIRJALAINOJEN LIIKKEESEENLASKUOHJELMAAN (500.000.000 EUROA) Tämä asiakirja ("Täydennys") on lisäys 27.4.2017

TÄYDENNYS 6/10.11.2017 AKTIA PANKKI OYJ:N OHJELMAESITTEEN/LISTALLEOTTOESITTEEN 27.4.2017 JOUKKOVELKAKIRJALAINOJEN LIIKKEESEENLASKUOHJELMAAN (500.000.000 EUROA) Tämä asiakirja ("Täydennys") on lisäys 27.4.2017

698/2014. Liite 1 LUOTTOLAITOKSEN TULOSLASKELMA. Korkotuotot Leasingtoiminnan nettotuotot Korkokulut KORKOKATE

14 698/2014 Liite 1 LUOTTOLAITOKSEN TULOSLASKELMA Korkotuotot Leasingtoiminnan nettotuotot Korkokulut KORKOKATE Tuotot oman pääoman ehtoisista sijoituksista Samaan konserniin kuuluvista yrityksistä Omistusyhteysyrityksistä

14 698/2014 Liite 1 LUOTTOLAITOKSEN TULOSLASKELMA Korkotuotot Leasingtoiminnan nettotuotot Korkokulut KORKOKATE Tuotot oman pääoman ehtoisista sijoituksista Samaan konserniin kuuluvista yrityksistä Omistusyhteysyrityksistä

Muuntoerot 0,0 0,0 0,0 0,0 0,0. Tilikauden laaja tulos yhteensä 2,8 2,9 4,2 1,1 11,0

Kamux Oyj Liite pörssitiedotteeseen klo 12:00 HISTORIALLISET TALOUDELLISET TIEDOT 1.1. - 31.12.2016 Tässä liitteessä esitetyt Kamux Oyj:n ( Yhtiö ) historialliset taloudelliset tiedot osavuosijaksoilta

Kamux Oyj Liite pörssitiedotteeseen klo 12:00 HISTORIALLISET TALOUDELLISET TIEDOT 1.1. - 31.12.2016 Tässä liitteessä esitetyt Kamux Oyj:n ( Yhtiö ) historialliset taloudelliset tiedot osavuosijaksoilta

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2014 7 12/2013 1 12/2014 1 12/2013 Liikevaihto, 1000 EUR 9 751 6 466 20 427 13 644 Liikevoitto ( tappio), 1000 EUR 1 959 462 3 876 1 903 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2014 7 12/2013 1 12/2014 1 12/2013 Liikevaihto, 1000 EUR 9 751 6 466 20 427 13 644 Liikevoitto ( tappio), 1000 EUR 1 959 462 3 876 1 903 Liikevoitto, % liikevaihdosta

8 Ypäjän Osuuspankki

Ypäjän Osuuspankki 8 SISÄLLYSLUETTELO sivu 1-17 Toimintakertomus 18-19 Osuuspankin tuloslaskelma ja tase 20-21 Rahoituslaskelma Osuuspankin tuloslaskelman ja taseen liitteenä annettavat tiedot 22-42 Osuuspankin

Ypäjän Osuuspankki 8 SISÄLLYSLUETTELO sivu 1-17 Toimintakertomus 18-19 Osuuspankin tuloslaskelma ja tase 20-21 Rahoituslaskelma Osuuspankin tuloslaskelman ja taseen liitteenä annettavat tiedot 22-42 Osuuspankin

RAHASTOYHTIÖN TULOSLASKELMAN JA TASEEN KAAVAT

524 N:o 151 Liite I RAHASTOYHTIÖN TULOSLASKELMAN JA TASEEN KAAVAT TULOSLASKELMA Palkkiotuotot Hallinnointipalkkiot - Hallinnointipalkkioiden palautukset Merkintäpalkkiot Lunastuspalkkiot palkkiot Tuotot

524 N:o 151 Liite I RAHASTOYHTIÖN TULOSLASKELMAN JA TASEEN KAAVAT TULOSLASKELMA Palkkiotuotot Hallinnointipalkkiot - Hallinnointipalkkioiden palautukset Merkintäpalkkiot Lunastuspalkkiot palkkiot Tuotot

KONSERNIN TUNNUSLUVUT

KONSERNIN TUNNUSLUVUT 2011 2010 2009 Liikevaihto milj. euroa 524,8 487,9 407,3 Liikevoitto " 34,4 32,6 15,6 (% liikevaihdosta) % 6,6 6,7 3,8 Rahoitusnetto milj. euroa -4,9-3,1-6,6 (% liikevaihdosta) %

KONSERNIN TUNNUSLUVUT 2011 2010 2009 Liikevaihto milj. euroa 524,8 487,9 407,3 Liikevoitto " 34,4 32,6 15,6 (% liikevaihdosta) % 6,6 6,7 3,8 Rahoitusnetto milj. euroa -4,9-3,1-6,6 (% liikevaihdosta) %

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2015 7 12/2014 1 12/2015 1 12/2014 Liikevaihto, 1000 EUR 10 223 9 751 27 442 20 427 Liikevoitto ( tappio), 1000 EUR 1 266 1 959 6 471 3 876 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2015 7 12/2014 1 12/2015 1 12/2014 Liikevaihto, 1000 EUR 10 223 9 751 27 442 20 427 Liikevoitto ( tappio), 1000 EUR 1 266 1 959 6 471 3 876 Liikevoitto, % liikevaihdosta

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017 KONSERNIN KESKEISET AVAINLUVUT (tilintarkastetut) Privanet Group -konserni 1-12/2017 1-12/2016 Muutos 7-12/2017 7-12/2016 Muutos 12kk 12kk 6 kk

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017 KONSERNIN KESKEISET AVAINLUVUT (tilintarkastetut) Privanet Group -konserni 1-12/2017 1-12/2016 Muutos 7-12/2017 7-12/2016 Muutos 12kk 12kk 6 kk

Suomen Hypoteekkiyhdistyksen konsernin IFRS-siirtymätiedotteen liite, 1/8

Suomen Hypoteekkiyhdistyksen konsernin IFRS-siirtymätiedotteen liite, 1/8 KONSERNIN AVAAVA TASE 1.1.2006 FAS-tase IAS 39 IAS 19 IAS 16 IFRS- Korkojoh- Eläke- IAS 40 avaava tase 01.01.2006 dannaiset säätiö

Suomen Hypoteekkiyhdistyksen konsernin IFRS-siirtymätiedotteen liite, 1/8 KONSERNIN AVAAVA TASE 1.1.2006 FAS-tase IAS 39 IAS 19 IAS 16 IFRS- Korkojoh- Eläke- IAS 40 avaava tase 01.01.2006 dannaiset säätiö

Informaatiologistiikka Liikevaihto 53,7 49,4 197,5 186,0 Liikevoitto/tappio -2,0-33,7 1,2-26,7 Liikevoitto-% -3,7 % -68,2 % 0,6 % -14,4 %

1/8 Liiketoimintaryhmien avainluvut miljoonaa euroa 10-12 10-12 1-12 1-12 2006 2005 2006 2005 Viestinvälitys Liikevaihto 236,1 232,3 841,7 825,7 Liikevoitto 36,3 30,3 104,3 106,3 Liikevoitto-% 15,4 % 13,0

1/8 Liiketoimintaryhmien avainluvut miljoonaa euroa 10-12 10-12 1-12 1-12 2006 2005 2006 2005 Viestinvälitys Liikevaihto 236,1 232,3 841,7 825,7 Liikevoitto 36,3 30,3 104,3 106,3 Liikevoitto-% 15,4 % 13,0

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2016

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2016 KONSERNIN KESKEISET TUNNUSLUVUT Privanet Group -konserni 1-12/2016 1-12/2015 Muutos 7-12/2016 7-12/2015 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto,

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2016 KONSERNIN KESKEISET TUNNUSLUVUT Privanet Group -konserni 1-12/2016 1-12/2015 Muutos 7-12/2016 7-12/2015 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto,

Korottomat velat (sis. lask.verovelat) milj. euroa 217,2 222,3 225,6 Sijoitettu pääoma milj. euroa 284,2 355,2 368,6

milj. euroa 217,2 222,3 225,6 Sijoitettu pääoma milj. euroa 284,2 355,2 368,6") 2014 2013 2012 KONSERNIN TUNNUSLUVUT Liikevaihto milj. euroa 426,3 475,8 483,3 Liikevoitto/ -tappio milj. euroa -18,6 0,7 29,3 (% liikevaihdosta) % -4,4 0,1 6,1 Liikevoitto ilman kertaluonteisia eriä milj.

2014 2013 2012 KONSERNIN TUNNUSLUVUT Liikevaihto milj. euroa 426,3 475,8 483,3 Liikevoitto/ -tappio milj. euroa -18,6 0,7 29,3 (% liikevaihdosta) % -4,4 0,1 6,1 Liikevoitto ilman kertaluonteisia eriä milj.

Henkilöstö, keskimäärin Tulos/osake euroa 0,58 0,59 0,71 Oma pääoma/osake " 5,81 5,29 4,77 Osinko/osake " 0,20 *) 0,20 -

0,20 -") 2012 2011 2010 KONSERNIN TUNNUSLUVUT Liikevaihto milj. euroa 483,3 519,0 480,8 Liikevoitto milj. euroa 29,4 35,0 32,6 (% liikevaihdosta) % 6,1 6,7 6,8 Rahoitusnetto milj. euroa -5,7-5,5-3,1 (% liikevaihdosta)

2012 2011 2010 KONSERNIN TUNNUSLUVUT Liikevaihto milj. euroa 483,3 519,0 480,8 Liikevoitto milj. euroa 29,4 35,0 32,6 (% liikevaihdosta) % 6,1 6,7 6,8 Rahoitusnetto milj. euroa -5,7-5,5-3,1 (% liikevaihdosta)

KONSERNIN KESKEISET TUNNUSLUVUT

Liite puolivuosikatsaus 1.1. 30.6.2018 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2018 1-6/2017 1-12/2017 Liikevaihto, 1000 EUR 17 962 11 561 25 038 Käyttökate, 1000 EUR 4 358 2 024 5 230 Käyttökate, % liikevaihdosta

Liite puolivuosikatsaus 1.1. 30.6.2018 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2018 1-6/2017 1-12/2017 Liikevaihto, 1000 EUR 17 962 11 561 25 038 Käyttökate, 1000 EUR 4 358 2 024 5 230 Käyttökate, % liikevaihdosta

Itella Informaatio Liikevaihto 54,1 46,6 201,1 171,3 Liikevoitto/tappio 0,3-3,6 5,4-5,3 Liikevoitto-% 0,6 % -7,7 % 2,7 % -3,1 %

1/7 Liiketoimintaryhmien avainluvut 10-12 10-12 1-12 1-12 2007 2006 2007 2006 Itella Viestinvälitys Liikevaihto 248,6 243,4 893,8 869,7 Liikevoitto 21,3 28,1 88,9 73,6 Liikevoitto-% 8,6 % 11,5 % 9,9 %

1/7 Liiketoimintaryhmien avainluvut 10-12 10-12 1-12 1-12 2007 2006 2007 2006 Itella Viestinvälitys Liikevaihto 248,6 243,4 893,8 869,7 Liikevoitto 21,3 28,1 88,9 73,6 Liikevoitto-% 8,6 % 11,5 % 9,9 %

Osavuosikatsaus on laadittu EU:ssa sovellettavaksi hyväksyttyjä kansainvälisiä tilinpäätösstandardeja (IFRS) noudattaen.

noudattaen.") 1/8 Tunnusluvut Liikevaihto, milj. euroa 391,2 359,8 1 230,9 1 120,6 1 550,6 Liikevoitto, milj. euroa 14,1 15,5 79,7 67,6 89,0 Liikevoittoprosentti 3,6 4,3 6,5 6,0 5,7 Voitto ennen veroja, milj. euroa

1/8 Tunnusluvut Liikevaihto, milj. euroa 391,2 359,8 1 230,9 1 120,6 1 550,6 Liikevoitto, milj. euroa 14,1 15,5 79,7 67,6 89,0 Liikevoittoprosentti 3,6 4,3 6,5 6,0 5,7 Voitto ennen veroja, milj. euroa

Osavuosikatsaus on laadittu EU:ssa sovellettavaksi hyväksyttyjä kansainvälisiä tilinpäätösstandardeja (IFRS) noudattaen.

noudattaen.") 1/8 Tunnusluvut Liikevaihto, milj. euroa 408,2 376,0 839,7 760,9 1 550,6 Liikevoitto, milj. euroa 19,7 14,4 65,6 52,0 89,0 Liikevoittoprosentti 4,8 3,8 7,8 6,8 5,7 Voitto ennen veroja, milj. euroa 21,4

1/8 Tunnusluvut Liikevaihto, milj. euroa 408,2 376,0 839,7 760,9 1 550,6 Liikevoitto, milj. euroa 19,7 14,4 65,6 52,0 89,0 Liikevoittoprosentti 4,8 3,8 7,8 6,8 5,7 Voitto ennen veroja, milj. euroa 21,4

1/8. Itella-konserni Tunnusluvut. Itella Oyj Osavuosikatsaus Q3/2008

1/8 Tunnusluvut 7-9 7-9 1-9 1-9 1-12 2008 2007 2008 2007 2007 Liikevaihto, milj. euroa 468,0 396,5 1 391,5 1 247,4 1 710,6 Liikevoitto, milj. euroa 24,2 14,1 68,1 79,7 101,8 Voitto ennen veroja, milj.

1/8 Tunnusluvut 7-9 7-9 1-9 1-9 1-12 2008 2007 2008 2007 2007 Liikevaihto, milj. euroa 468,0 396,5 1 391,5 1 247,4 1 710,6 Liikevoitto, milj. euroa 24,2 14,1 68,1 79,7 101,8 Voitto ennen veroja, milj.

TÄYDENNYS 5, OP YRITYSPANKKI OYJ:N JOUKKOVELKAKIRJAOHJELMAAN 2017 ( EUROA)

") OHJELMAESITTEEN TÄYDENNYS 5, 19.12.2017 TÄYDENNYS 5, 19.12.2017 OP YRITYSPANKKI OYJ:N JOUKKOVELKAKIRJAOHJELMAAN 2017 (2.000.000.000 EUROA) Tämä asiakirja ("Täydennysasiakirja") on täydennys 26.5.2017 päivättyyn

OHJELMAESITTEEN TÄYDENNYS 5, 19.12.2017 TÄYDENNYS 5, 19.12.2017 OP YRITYSPANKKI OYJ:N JOUKKOVELKAKIRJAOHJELMAAN 2017 (2.000.000.000 EUROA) Tämä asiakirja ("Täydennysasiakirja") on täydennys 26.5.2017 päivättyyn

1/8. Suomen Posti -konsernin tunnusluvut

1/8 n tunnusluvut Q1/2007 Q1/2006 Muutos 1-12/2006 % Liikevaihto, milj. euroa 431,5 384,9 12,1 1 550,6 Liikevoitto, milj. euroa 45,9 37,6 22,1 89,0 Liikevoittoprosentti 10,6 9,8 5,7 Voitto ennen veroja,

1/8 n tunnusluvut Q1/2007 Q1/2006 Muutos 1-12/2006 % Liikevaihto, milj. euroa 431,5 384,9 12,1 1 550,6 Liikevoitto, milj. euroa 45,9 37,6 22,1 89,0 Liikevoittoprosentti 10,6 9,8 5,7 Voitto ennen veroja,

1/8. Itella-konserni Tunnusluvut. Itella Oyj Osavuosikatsaus Q2/2008

1/8 Tunnusluvut 4-6 4-6 1-6 1-6 1-12 2008 2007 2008 2007 2007 Liikevaihto, milj. euroa 470,6 413,0 923,5 850,9 1 710,6 Liikevoitto, milj. euroa 10,6 19,7 43,9 65,6 101,8 Voitto ennen veroja, milj. euroa

1/8 Tunnusluvut 4-6 4-6 1-6 1-6 1-12 2008 2007 2008 2007 2007 Liikevaihto, milj. euroa 470,6 413,0 923,5 850,9 1 710,6 Liikevoitto, milj. euroa 10,6 19,7 43,9 65,6 101,8 Voitto ennen veroja, milj. euroa

1/8. Tunnusluvut. Itella Oyj Osavuosikatsaus Q1/2009

1/8 Tunnusluvut 1-3 1-3 1-12 2009 2008 2008 Liikevaihto, milj. euroa 477,6 452,9 1 952,9 Liikevoitto 19,9 33,3 95,1* Liikevoittoprosentti 4,2 7,4 4,9 * Voitto ennen veroja, milj. euroa -8,1 35,3 46,6 Oman

1/8 Tunnusluvut 1-3 1-3 1-12 2009 2008 2008 Liikevaihto, milj. euroa 477,6 452,9 1 952,9 Liikevoitto 19,9 33,3 95,1* Liikevoittoprosentti 4,2 7,4 4,9 * Voitto ennen veroja, milj. euroa -8,1 35,3 46,6 Oman

OSAVUOSIKATSAUS

Sampo Asuntoluottopankki Oyj 11.8.2009 1 OSAVUOSIKATSAUS 1.1. 30.6.2009 SAMPO ASUNTOLUOTTOPANKKI OYJ TAMMI-KESÄKUUSSA 2009 Sampo Asuntoluottopankin katsauskauden voitto nousi 10,1 miljoonaan euroon (4,7).

Sampo Asuntoluottopankki Oyj 11.8.2009 1 OSAVUOSIKATSAUS 1.1. 30.6.2009 SAMPO ASUNTOLUOTTOPANKKI OYJ TAMMI-KESÄKUUSSA 2009 Sampo Asuntoluottopankin katsauskauden voitto nousi 10,1 miljoonaan euroon (4,7).

OSAVUOSIKATSAUS

1 Sampo Asuntoluottopankki Oyj 10.8.2010 OSAVUOSIKATSAUS 1.1. 30.6.2010 SAMPO ASUNTOLUOTTOPANKKI OYJ TAMMI-KESÄKUUSSA 2010 Sampo Asuntoluottopankin katsauskauden voitto laski 5,0 miljoonaan euroon (10,1).

1 Sampo Asuntoluottopankki Oyj 10.8.2010 OSAVUOSIKATSAUS 1.1. 30.6.2010 SAMPO ASUNTOLUOTTOPANKKI OYJ TAMMI-KESÄKUUSSA 2010 Sampo Asuntoluottopankin katsauskauden voitto laski 5,0 miljoonaan euroon (10,1).

VIRATI VIRANOMAISYHTEISTYÖRYHMÄ (Rahoitustarkastus/Suomen Pankki/Tilastokeskus) Korvaa Voimassa

Korvaa Voimassa") VIRATI VIRANOMAISYHTEISTYÖRYHMÄ (Rahoitustarkastus/Suomen Pankki/Tilastokeskus) Annettu Korvaa Voimassa 29.2.2008 31.12.2007 alkaen AS SEGMENTTIKOHTAINEN TATU (IFRS) Neljännesvuosittain Palautuspäivä:

VIRATI VIRANOMAISYHTEISTYÖRYHMÄ (Rahoitustarkastus/Suomen Pankki/Tilastokeskus) Annettu Korvaa Voimassa 29.2.2008 31.12.2007 alkaen AS SEGMENTTIKOHTAINEN TATU (IFRS) Neljännesvuosittain Palautuspäivä:

OSAVUOSIKATSAUS Sampo Asuntoluottopankin katsauskauden voitto laski 4,7 miljoonaan euroon (5,1).

.") Sampo Asuntoluottopankki Oyj 7.8.2007 1 OSAVUOSIKATSAUS 1.1. 30.6.2008 SAMPO ASUNTOLUOTTOPANKKI OYJ TAMMI-KESÄKUUSSA 2008 Sampo Asuntoluottopankin katsauskauden voitto laski 4,7 miljoonaan euroon (5,1).

Sampo Asuntoluottopankki Oyj 7.8.2007 1 OSAVUOSIKATSAUS 1.1. 30.6.2008 SAMPO ASUNTOLUOTTOPANKKI OYJ TAMMI-KESÄKUUSSA 2008 Sampo Asuntoluottopankin katsauskauden voitto laski 4,7 miljoonaan euroon (5,1).

IFRS 16 Vuokrasopimukset standardin käyttöönotto, Kesko-konsernin oikaistut vertailutiedot tammijoulukuu

KESKO OYJ PÖRSSITIEDOTE 25.3.2019 KLO 09.00 IFRS 16 Vuokrasopimukset standardin käyttöönotto, Kesko-konsernin t vertailutiedot tammijoulukuu 2018 1.1.2019 voimaan astunut IFRS 16 Vuokrasopimukset standardi

KESKO OYJ PÖRSSITIEDOTE 25.3.2019 KLO 09.00 IFRS 16 Vuokrasopimukset standardin käyttöönotto, Kesko-konsernin t vertailutiedot tammijoulukuu 2018 1.1.2019 voimaan astunut IFRS 16 Vuokrasopimukset standardi

VALIKOITUJA TILINTARKASTAMATTOMIA CARVE-OUT-TALOUDELLISIA OSAVUOSITIETOJA PÄÄTTYNEELTÄ YHDEKSÄN KUUKAUDEN JAKSOLTA

VALIKOITUJA TILINTARKASTAMATTOMIA CARVE-OUT-TALOUDELLISIA OSAVUOSITIETOJA 30.9.2019 PÄÄTTYNEELTÄ YHDEKSÄN KUUKAUDEN JAKSOLTA TUNNUSLUVUT Milj. euroa, prosenttia 1 9/2019 1 9/2018 1 12/2018 Saadut tilaukset

VALIKOITUJA TILINTARKASTAMATTOMIA CARVE-OUT-TALOUDELLISIA OSAVUOSITIETOJA 30.9.2019 PÄÄTTYNEELTÄ YHDEKSÄN KUUKAUDEN JAKSOLTA TUNNUSLUVUT Milj. euroa, prosenttia 1 9/2019 1 9/2018 1 12/2018 Saadut tilaukset

WULFF-YHTIÖT OYJ OSAVUOSIKATSAUS 12.8.2009, KLO 11.15 KORJAUS WULFF-YHTIÖT OYJ:N OSAVUOSIKATSAUKSEN 1.1. - 30.6.2009 TIETOIHIN

WULFF-YHTIÖT OYJ OSAVUOSIKATSAUS 12.8.2009, KLO 11.15 KORJAUS WULFF-YHTIÖT OYJ:N OSAVUOSIKATSAUKSEN 1.1. - 30.6.2009 TIETOIHIN Pörssille 11.8.2009 annetussa tiedotteessa oli toisen neljänneksen osakekohtainen

WULFF-YHTIÖT OYJ OSAVUOSIKATSAUS 12.8.2009, KLO 11.15 KORJAUS WULFF-YHTIÖT OYJ:N OSAVUOSIKATSAUKSEN 1.1. - 30.6.2009 TIETOIHIN Pörssille 11.8.2009 annetussa tiedotteessa oli toisen neljänneksen osakekohtainen

Q Puolivuosikatsaus

Q2 1.1. 30.6.2018 Puolivuosikatsaus Avainluvut 4-6/2018 4-6/2017 Muutos% 1-6/2018 1-6/2017 Muutos% 1-12/2017 Liikevaihto, MEUR 217,7 196,0 11,0 % 391,3 352,6 11,0 % 796,5 Vertailukelpoisten myymälöiden

Q2 1.1. 30.6.2018 Puolivuosikatsaus Avainluvut 4-6/2018 4-6/2017 Muutos% 1-6/2018 1-6/2017 Muutos% 1-12/2017 Liikevaihto, MEUR 217,7 196,0 11,0 % 391,3 352,6 11,0 % 796,5 Vertailukelpoisten myymälöiden

Elite Varainhoito Oyj Liite puolivuotiskatsaus

Liite puolivuotiskatsaus 1.1. 3.6.216 KONSERNIN KESKEISET TUNNUSLUVUT, 1 EUR 1 6/216 1 6/215 1 12/215 Liikevaihto, tuhatta euroa Liikevoitto, tuhatta euroa 9 25 8 482 15 36 4 1 14 1 172 Liikevoitto, %

Liite puolivuotiskatsaus 1.1. 3.6.216 KONSERNIN KESKEISET TUNNUSLUVUT, 1 EUR 1 6/216 1 6/215 1 12/215 Liikevaihto, tuhatta euroa Liikevoitto, tuhatta euroa 9 25 8 482 15 36 4 1 14 1 172 Liikevoitto, %

ELITE VARAINHOITO OYJ LIITE TILINPÄÄTÖSTIEDOTTEESEEN 2015

KONSERNIN KESKEISET TUNNUSLUVUT, 1000 EUR 7-12/2015 7-12/2014 1-12/2015 1-12/2014 Liikevaihto, tuhatta euroa 6 554 5 963 15 036 9 918 Liikevoitto, tuhatta euroa 69 614 1 172 485 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT, 1000 EUR 7-12/2015 7-12/2014 1-12/2015 1-12/2014 Liikevaihto, tuhatta euroa 6 554 5 963 15 036 9 918 Liikevoitto, tuhatta euroa 69 614 1 172 485 Liikevoitto, % liikevaihdosta

Kotimaisten sijoituspalveluyritysten konsernit, konsolidointiryhmät. Frekvenssi 90 > 20 pankkipäivää; Frekvenssi 365 > 1.3.

VIRATI VIRANOMAISYHTEISTYÖRYHMÄ (vrt. Liite 6) Annettu Tunniste Systeemitunnus 19.7.2007 1.9.2007 2.1.2., 2.2.2. A_L3b_s.XLS A 1 = Suomi 2 = English 3 = Svenska 243, 244 Kotimaisten sijoituspalveluyritysten

VIRATI VIRANOMAISYHTEISTYÖRYHMÄ (vrt. Liite 6) Annettu Tunniste Systeemitunnus 19.7.2007 1.9.2007 2.1.2., 2.2.2. A_L3b_s.XLS A 1 = Suomi 2 = English 3 = Svenska 243, 244 Kotimaisten sijoituspalveluyritysten

Emoyhtiön tuloslaskelma, FAS

Tilinpäätös Emoyhtiön tuloslaskelma Emoyhtiön tuloslaskelma, FAS Milj. Liite 1. 1. 31. 12. 2012 1. 1. 31. 12. 2011 Liikevaihto 1 12,5 8,9 Liiketoiminnan muut tuotot 2 4,6 3,6 Materiaalit ja palvelut 3

Tilinpäätös Emoyhtiön tuloslaskelma Emoyhtiön tuloslaskelma, FAS Milj. Liite 1. 1. 31. 12. 2012 1. 1. 31. 12. 2011 Liikevaihto 1 12,5 8,9 Liiketoiminnan muut tuotot 2 4,6 3,6 Materiaalit ja palvelut 3

Q Tilinpäätöstiedote

Q4 1.1.2017 31.12.2017 Tilinpäätöstiedote Avainluvut 10-12/2017 10-12/2016 Muutos% 1-12/2017 1-12/2016 Muutos% Liikevaihto, MEUR 248,5 238,1 4,4 % 796,5 775,8 2,7 % Vertailukelpoisten myymälöiden liikevaihdon

Q4 1.1.2017 31.12.2017 Tilinpäätöstiedote Avainluvut 10-12/2017 10-12/2016 Muutos% 1-12/2017 1-12/2016 Muutos% Liikevaihto, MEUR 248,5 238,1 4,4 % 796,5 775,8 2,7 % Vertailukelpoisten myymälöiden liikevaihdon

1/8. Tunnusluvut. Itella Oyj Tilinpäätös 2008

1/8 Tunnusluvut 10-12 10-12 1-12 1-12 2008 2007 2008 2007 Liikevaihto, milj. euroa 561,4 463,2 1 952,9 1 710,6 Liikevoitto ilman kertal. erää 27,0 22,1 95,1 101,8 Liikevoittoprosentti ilman kertal. erää

1/8 Tunnusluvut 10-12 10-12 1-12 1-12 2008 2007 2008 2007 Liikevaihto, milj. euroa 561,4 463,2 1 952,9 1 710,6 Liikevoitto ilman kertal. erää 27,0 22,1 95,1 101,8 Liikevoittoprosentti ilman kertal. erää

OP-ASUNTOLUOTTOPANKKI OYJ

OP-ASUNTOLUOTTOPANKKI OYJ Osavuosikatsaus 1.1. 31.3.2010 OP-Asuntoluottopankin (OPA) luottokanta laski joulukuun lopun 4 360 miljoonasta eurosta maaliskuun lopun 4 203 miljoonaan euroon. Katsauskaudella

OP-ASUNTOLUOTTOPANKKI OYJ Osavuosikatsaus 1.1. 31.3.2010 OP-Asuntoluottopankin (OPA) luottokanta laski joulukuun lopun 4 360 miljoonasta eurosta maaliskuun lopun 4 203 miljoonaan euroon. Katsauskaudella

Aspocomp Group Oyj:n oikaistut taloudelliset tiedot

Aspocomp Group Oyj:n oikaistut taloudelliset tiedot IFRS 15:n mukaan oikaistujen ja tilikaudella 2017 osavuosikatsauksissa ja vuositilinpäätöksessä julkaistujen tietojen vertailut on esitetty seuraavissa

Aspocomp Group Oyj:n oikaistut taloudelliset tiedot IFRS 15:n mukaan oikaistujen ja tilikaudella 2017 osavuosikatsauksissa ja vuositilinpäätöksessä julkaistujen tietojen vertailut on esitetty seuraavissa

Tuhatta euroa Q1 Q2 Q3 Q4 Q1 - Q4. Liikevaihto

1 (6) Asiakastieto Group Oyj, pörssitiedotteen liite 5.5.2015 klo 16.00 HISTORIALLISET TALOUDELLISET TIEDOT 1.1. - 31.12.2014 Tässä liitteessä esitetyt Asiakastieto Group Oyj:n ( Yhtiö ) historialliset

1 (6) Asiakastieto Group Oyj, pörssitiedotteen liite 5.5.2015 klo 16.00 HISTORIALLISET TALOUDELLISET TIEDOT 1.1. - 31.12.2014 Tässä liitteessä esitetyt Asiakastieto Group Oyj:n ( Yhtiö ) historialliset

Puolivuosikatsaus

Puolivuosikatsaus 1.1 30.6. 2017 Avainluvut 4-6/2017 4-6/2016 Muutos% 1-6/2017 1-6/2016 Muutos% 1-12/2016 Liikevaihto, MEUR 196,0 192,4 1,9 % 352,6 350,6 0,6 % 775,8 Vertailukelpoisten myymälöiden liikevaihdon

Puolivuosikatsaus 1.1 30.6. 2017 Avainluvut 4-6/2017 4-6/2016 Muutos% 1-6/2017 1-6/2016 Muutos% 1-12/2016 Liikevaihto, MEUR 196,0 192,4 1,9 % 352,6 350,6 0,6 % 775,8 Vertailukelpoisten myymälöiden liikevaihdon

SAMPO ASUNTOLUOTTOPANKKI OYJ 1

SAMPO ASUNTOLUOTTOPANKKI OYJ 1 TILINPÄÄTÖSTIEDOTE VUODELTA 2009 Tilikauden voitto oli 19,0 miljoonaa euroa. Tilikaudella yhtiö osti Sampo Pankilta 0,5 miljardin euron antolainakannan Tilikauden aikana

SAMPO ASUNTOLUOTTOPANKKI OYJ 1 TILINPÄÄTÖSTIEDOTE VUODELTA 2009 Tilikauden voitto oli 19,0 miljoonaa euroa. Tilikaudella yhtiö osti Sampo Pankilta 0,5 miljardin euron antolainakannan Tilikauden aikana

OIKAISU PROHA OYJ:N ALUSTAVIIN IFRS-VERTAILUTIETOIHIN VUODELTA 2004 SEKÄ OIKAISU OSAVUOSIKATSAUKSEN TIETOIHIN

Proha Oyj Pörssitiedote 11.8.2005 klo 09.15 OIKAISU PROHA OYJ:N ALUSTAVIIN IFRS-VERTAILUTIETOIHIN VUODELTA 2004 SEKÄ OIKAISU OSAVUOSIKATSAUKSEN 1.1. -31.3.2005 TIETOIHIN Proha Oyj julkaisee ensimmäisen

Proha Oyj Pörssitiedote 11.8.2005 klo 09.15 OIKAISU PROHA OYJ:N ALUSTAVIIN IFRS-VERTAILUTIETOIHIN VUODELTA 2004 SEKÄ OIKAISU OSAVUOSIKATSAUKSEN 1.1. -31.3.2005 TIETOIHIN Proha Oyj julkaisee ensimmäisen

OP-ASUNTOLUOTTOPANKKI OYJ

OP-ASUNTOLUOTTOPANKKI OYJ Osavuosikatsaus 1.1. 31.3.2009 OP-Asuntoluottopankin (OPA) luottokanta laski joulukuun lopun 2 980 miljoonasta eurosta maaliskuun lopun 2 899 miljoonaan euroon. Katsauskaudella

OP-ASUNTOLUOTTOPANKKI OYJ Osavuosikatsaus 1.1. 31.3.2009 OP-Asuntoluottopankin (OPA) luottokanta laski joulukuun lopun 2 980 miljoonasta eurosta maaliskuun lopun 2 899 miljoonaan euroon. Katsauskaudella

Jatkuvien toimintojen voitto ennen veroja tammi kesäkuulta oli 121,4 miljoonaa euroa (162,0).

.") 1 SAMPO PANKKI OYJ OSAVUOSIKATSAUS 1.1. - 30.6.2007 9.8.2007 SAMPO PANKKI -KONSERNI TAMMI KESÄKUUSSA 2007 Konsernirakenteen muutokset Danske Bank A/S osti 1.2.2007 Sampo Pankin koko osakekannan. Tässä

1 SAMPO PANKKI OYJ OSAVUOSIKATSAUS 1.1. - 30.6.2007 9.8.2007 SAMPO PANKKI -KONSERNI TAMMI KESÄKUUSSA 2007 Konsernirakenteen muutokset Danske Bank A/S osti 1.2.2007 Sampo Pankin koko osakekannan. Tässä

AVAINLUVUT heinä syys tammi syys tammi joulu milj. euroa Muutos, % Muutos, % 2015

Munksjö Osavuosikatsaus Tammi syyskuu 2016 AVAINLUVUT heinä syys tammi syys tammi joulu milj. euroa 2016 2015 Muutos, % 2016 2015 Muutos, % 2015 Liikevaihto 269,6 269,3 0 % 860,5 840,7 2 % 1 130,7 Käyttökate

Munksjö Osavuosikatsaus Tammi syyskuu 2016 AVAINLUVUT heinä syys tammi syys tammi joulu milj. euroa 2016 2015 Muutos, % 2016 2015 Muutos, % 2015 Liikevaihto 269,6 269,3 0 % 860,5 840,7 2 % 1 130,7 Käyttökate

IFRS 16 Vuokrasopimukset standardin käyttöönotto, Kesko-konsernin oikaistut vertailutiedot tammi-syyskuu 2018

KESKO OYJ PÖRSSITIEDOTE 19.12.2018 KLO 09.00 Vuokrasopimukset standardin käyttöönotto, Kesko-konsernin t vertailutiedot tammi-syyskuu 2018 1.1.2019 voimaan astuva Vuokrasopimukset standardi käsittelee

KESKO OYJ PÖRSSITIEDOTE 19.12.2018 KLO 09.00 Vuokrasopimukset standardin käyttöönotto, Kesko-konsernin t vertailutiedot tammi-syyskuu 2018 1.1.2019 voimaan astuva Vuokrasopimukset standardi käsittelee

Tilinpäätöstiedote

Q4 1.1.2016 31.12.2016 Tilinpäätöstiedote Avainluvut 10-12/2016 10-12/2015 Muutos% 1-12/2016 1-12/2015 Muutos% Liikevaihto, MEUR 238,1 231,7 2,8 % 775,8 755,3 2,7 % Vertailukelpoisten myymälöiden liikevaihdon

Q4 1.1.2016 31.12.2016 Tilinpäätöstiedote Avainluvut 10-12/2016 10-12/2015 Muutos% 1-12/2016 1-12/2015 Muutos% Liikevaihto, MEUR 238,1 231,7 2,8 % 775,8 755,3 2,7 % Vertailukelpoisten myymälöiden liikevaihdon

SUOMEN HELASTO OYJ:N SIIRTYMINEN IFRS-RAPORTOINTIIN

1(9) Pörssitiedote 14.3.2006 klo 9.00 SUOMEN HELASTO OYJ:N SIIRTYMINEN IFRS-RAPORTOINTIIN Suomen Helasto -konserni julkaisee ensimmäisen EU:ssa käyttöön hyväksyttyjen, kansainvälisten tilinpäätösstandardien

1(9) Pörssitiedote 14.3.2006 klo 9.00 SUOMEN HELASTO OYJ:N SIIRTYMINEN IFRS-RAPORTOINTIIN Suomen Helasto -konserni julkaisee ensimmäisen EU:ssa käyttöön hyväksyttyjen, kansainvälisten tilinpäätösstandardien

TALOUDELLISTA KEHITYSTÄ KUVAAVAT TUNNUSLUVUT

1 / 9 Taaleritehdas Oyj Liite tulostiedotteeseen, taloudellista kehitystä kuvaavat tunnusluvut 31.12.2013. TALOUDELLISTA KEHITYSTÄ KUVAAVAT TUNNUSLUVUT Taaleritehdas-konserni 1.7.-31.12.2013 1.7.-31.12.2012

1 / 9 Taaleritehdas Oyj Liite tulostiedotteeseen, taloudellista kehitystä kuvaavat tunnusluvut 31.12.2013. TALOUDELLISTA KEHITYSTÄ KUVAAVAT TUNNUSLUVUT Taaleritehdas-konserni 1.7.-31.12.2013 1.7.-31.12.2012

Munksjö Oyj Osavuosikatsaus Tammi kesäkuu 2014

Munksjö Oyj Osavuosikatsaus Tammi kesäkuu 20 AVAINLUVUT huhti kesä tammi kesä tammi joulu milj. euroa 20 20 20 20 20 Liikevaihto 292,5 208,0 580,4 362,5 863,3 Käyttökate (oik.*) 26,0 16,5 53,4 28,0 55,0