Rahoitusoikeus, luento 5. Professor of Practice, OTT Sakari Wuolijoki

|

|

|

- Tuulikki Hiltunen

- 6 vuotta sitten

- Katselukertoja:

Transkriptio

1 Rahoitusoikeus, luento 5 Professor of Practice, OTT Sakari Wuolijoki

2 Luentosarjan alustava aikataulu Pvm Alustava aihepiiri Johdanto, pankin toiminta ja pankkisääntelyn tarkoitus, vakavaraisuusvaateet Vakavaraisuusvaatimukset, kriisinhallintasääntely 4.3. EU:n ja Suomen finanssivalvontajärjestelmä 6.3. Asiakkaansuojasääntelyn perusteet, luotonanto kuluttajille Makrovakausalustus (Heidi Jokinen). Luotonanto, yritykset Alustus KKO 2016:10 (Jarmo Heikkilä). Vierasluennoitsija OTT Mårten Knuts PSD 2 alustus (Liisa Rysä). Yritysluototus jatkuu. Maksuliikenne ja sähköinen pankkitoiminta Maksukortit. Sijoituspalvelujen sääntelyn pääperiaatteet Sijoitustoimeksiantojen toteuttaminen, omaisuudenhoito / sijoitusneuvonta Strukturoidut tuotteet ja johdannaissopimukset 1.4. Sijoituspalveluita koskevat riidat, vahingonkorvaus 3.4. Luentokuulustelu 2

3 Miten pankki toimii? yksinkertaistettu malli otto- ja antolainauksesta Omistajilta oma pääoma Tallettajien talletukset Pankki Luotonanto kotitalouksille ja yrityksille Muu pankin lainanotto, esim. joukkovelkakirjat Likvidien varojen sijoitustoiminta Pankin olemassaolon oikeutus? Muita tehtäviä esim. maksuliikenne ja sijoituspalvelujen tarjoaminen.

4 Sääntelytavoitteita Järjestelmän vakaus Asiakkaansuoja Vakavaraisuussääntely Talletussuoja Riskienhallinta Finanssivalvontajärjestelmä EU:n pankkiunioni / kriisinratkaisusääntely Peruspankkipalvelut Kuluttajaluottosääntely Maksupalvelusääntely (Vakuusmuotojen sääntely) Rahoituspalvelujen etämyynti Rikollisuuden torjunta Rahanpesu ja terrorismin rahoitus Arvopaperimarkkinoiden väärinkäyttö 4

x loss given default % (LGD) x probability of default (PD) Luottoriskien arvioinnissa voidaan käyttää sisäisiä malleja tai")

5 Luottoriskien hallinta Luotonmyöntöprosessi koordinoitu ja dokumentoitu Sääntelyssä riskikeskittymärajoituksia Luottoriskejä voidaan vähentää vakuuksilla Yksi tapa arvioida luottoriskiä expected loss = Exposure at default (EAD) x loss given default % (LGD) x probability of default (PD) Luottoriskien arvioinnissa voidaan käyttää sisäisiä malleja tai standardimallia. 5

6 Luottolaitoslain asiakkaansuoja Kohtuuttomien sopimusehtojen kielto Huom. ei kuitenkaan ehtojen / tuotteiden etukäteishyväksyntää Peruspankkipalvelut Asiakkaan tunnistaminen ja tunteminen Kuittausrajoitus Pankkisalaisuus 6

7 Luotonannon juridiikan peruskysymyksiä Velan erääntyminen, velallisen oikeus ennenaikaiseen suoritukseen, velkojan oikeus eräännyttämiseen Maksuviivästyksen seuraukset Luoton korko (Saatavan siirto ja tähän liittyvät väitekysymykset) 7

8 Oikeuslähteet kuluttajaluotonannossa Velvoiteoikeuden perussäädökset ja opit: velkakirjalaki Kuluttajansuojalain 7 ja 7 a luvut Finanssivalvonnan määräykset ja ohjeet (rahoitussopimukset, menettelytavat) Perehtyminen oikeuslähteisiin ja lakitekstin rakenteeseen Itsesääntelynä hyvä pankkitapa 8

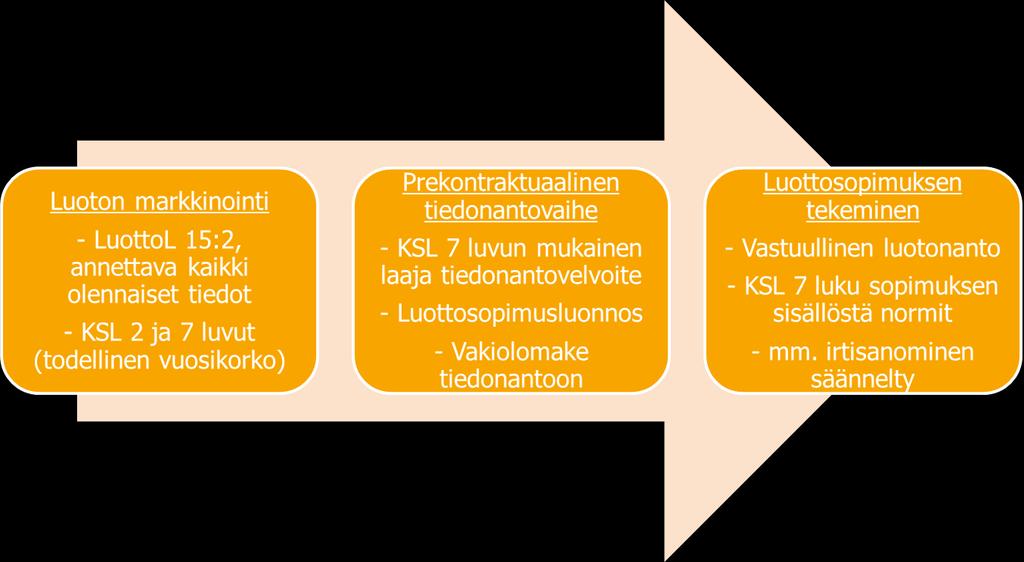

9 Kuluttajaluotonannon sääntelyn vaiheistus 9

10 Peruuttamisoikeus ja ennenaikainen takaisinmaksu Kuluttajalla oikeus peruuttaa luottosopimus kuluitta 14 vkr kuluessa sopimuskappaleen saamisesta. Lisäksi kuluttajalla on oikeus koska tahansa maksaa koko luotto tai sen osa ennenaikaisesti. Pääsääntöisesti koko luoton tai sen osan saa kuluttaja maksaa ennenaikaisesti kuluitta. Pankilla voi kuitenkin olla oikeus korvaukseen, jos Kyse ei ole asuntoluotosta ja korko on kiinteä. Kyse on asuntoluotosta ja korko on kiinteä tai koronmääräytymisjakso on vähintään 3 vuotta. (Tällöinkään ei oikeutta, jos luotto maksetaan viitekoron määräytymisjakson päättyessä). Luottoaikaan kohdistuvat korot luonnollisesti aina maksettava. 10

11 Kuluttajaluottosopimuksen irtisanominen Irtisanominen on perintätoimi, johon liittyy tavallisesti mahdollisen vakuuden realisoiminen. Kuluttajaluoton irtisanomiselle useita edellytyksiä: 1) Viivästynyt vähintään kuukauden 2) Viivästynyt vähintään 10 %, tai jos useampia maksueriä, 5 % alkuperäisestä määrästä näistä edellytyksistä huolimatta voidaan irtisanoa, jos viive kestänyt vähintään 6 kuukautta ja olennaisilta osiltaan edelleen suorittamatta Poikkeuksena kuitenkin ns. sosiaalinen suorituseste. Tästäkin huolimatta voidaan irtisanoa, jos muu olisi velkojan kannalta kohtuutonta. Myös muu olennainen sopimusrikkomus voi olla irtisanomisen peruste. 11

12 Kuluttajaluottosopimus ja korkoriski Matalien korkojen aikaan korkoriski esim. pitkäaikaisissa asuntoluotoissa huomattava. Toimittaessa vastuullisesti ja KSL 7a:11:n mukaisesti huomioidaan maksukyky myös muuttuneissa oloissa. Fivan ohje maksuvaralaskelmasta (6 %) ja lisäksi ESIS-lomakkeessa stressitesti. Tuotteita korkoriskiltä suojautumiseen Kiinteäkorkoinen luotto (huom. KSL 7a:20-21) Korkokatto- tai korkoputkisopimus (huom. KSL 7:24 ja HE 77/2016 vp) Korkojohdannaiset (edellyttää käytännössä johdannaisyleissopimusta eikä yleensä tule kyseeseen kuluttajarahoituksessa) Asuntoluottojen nollakorkolattia on mahdollinen (KSL 7a:31) 12

13 Yritysluototuksen perusasioita Sopimusvapaus pääsääntönä, vrt. kuluttajaluotot Rajoittavana tekijänä silti OikTL 36 ja LuottoL 15:3 Aina huomattava mikä yhtiö on velallisena velkavastuu koskee vain tätä yhtiötä, ei esim. omistajia. Konsernisuhteissa hyvin tärkeää. Tavallisesti vakuudellista luotonantoa ja selvästi lyhyempiä luottoaikoja kuin kuluttajaluototuksessa. Korkomarginaali riippuu mm. luottoriskistä ja markkinatilanteesta. Bilateraaliluotot vs. usean luotonantajan luotot Limiittiluotto (Revolving Credit Facility) vs. lyhennettävä luotto (Term Loan). Yhdessä valuutassa vs. monivaluuttaluotto (Multi Currency) Velkapääoma voi olla jaettu eriehtoisiin osiin (ns. Tranche) Erityisrahoitusmuotoja esim. leasing ja factoring 13

14 Markkinatilanteen yhteys luoton hintaan 14

15 Vieras pääoma vs. oma pääoma Yhtiön omistajien näkökulmasta vieras pääoma usein toivottavaa paremman RoE:n saavuttamiseksi. Luotonantajan näkökulmasta oma pääoma toivottavaa yhtiön vakavaraisuuden vahvistamiseksi (ja luottoriskin pienentämiseksi). Maksunsaantijärjestys insolvenssissa on keskeistä koko rahoitusoikeuden ja käytettävien instrumenttien kannalta yritysluototuksessa. Velkojat maksunsaantijärjestyksessä ennen osakkeenomistajia. Mitä tästä seuraa? Yksinkertaistettu maksunsaantijärjestys 1. Vakuusvelkojat 2. Tavalliset velkojat a) ns. seniorvelkojat b) ns. juniorvelkojat 3. Pääomalainan velkojat 4. Osakkeenomistajat 15

16 Kovenantit Erityisiä luottosopimusehtoja, joista sovitaan tavallisesti yksilöllisesti (joskin jotkin hyvin standardisoituja). Kovenanttiehtojen rikkominen tavallisesti irtisanomisperuste. Ns. waiver-hyväksyntä mahdollinen. Finanssikovenanteissa korkomarginaali voidaan sopia tunnusluvusta riippuvaksi. Miksi näin? Vakuudettomassa luotonannossa välttämättömiä, mutta käytetään muussakin yritysluotonannossa. Finanssikovenantteja esim.: - Velkaantumisaste - Käyttökate - Likviditeetti Muita kovenantteja esim.: - Pari passu - Negative pledge - Change of business - Cross default - Information - MAC 16

17 Esimerkkejä yritysluottojen sopimuksista - Melko standardisoituneita sopimuksia, mutta esim. hinnasta (korosta) ja kovenanteista neuvotellaan. Usein luottorakenne ja luoton suhde muihin velkojiin edellyttää neuvotteluja. - Kotimainen velkakirjamalli vs. kansainvälinen LMA-malli. - Perehdytään esimerkkeihin. 17

18 LMA-luottosopimus Laajoja standardisoituja sopimuksia, joiden yksityiskohdista kuitenkin neuvotellaan. Rakenne esim: - Conditions Precedent - Representations & Warranties - Facility - Repayment / prepayment - Interest, fees, increased costs - Loan administration / payments - Covenants - Event of Default - Assignements - Miscellanious Luottoajalta maksettava korko viitekorko + korkomarginaali. Viivästyskorko saatetaan sopia kiinteäksi, esim. 16 % p.a. Viitekorko esim. euribor tai libor. 18

19 Syndikoitu luotto Useita luotonantajia (ei välttämättä pelkkiä pankkeja) samalla luottodokumentaatiolla ja samoin ehdoin. Usein Englannin laki. Miksi? Eri rooleja: Mandated Lead Arranger(s), Agent, Security Agent Luotonmyöntösitoumus järjestäjältä mahdollinen (underwriting). Järjestäjät hankkivat yleensä syndikaatin jäsenet. Juridisesti omat irralliset luottosuhteet velkoja velallinen relaatiossa. Agentin velvollisuudet onko ns. fidusiaarivelvoitteita? 19

20 Luoton irtisanominen Sopimuksissa neuvoteltava (LMA, Event of Default vs. Acceleration) Normaalisti irtisanomisoikeus syntyy ehtojen mukaan tilanteissa, joissa yrityksen luottoriski on nousemassa. Kotimaisissa pk-yritysten luottosopimuksissa perusteita esim: maksulaiminlyönti, väärien tietojen antaminen, taloudellisen aseman heikkeneminen, liiketoiminnan lopettaminen tai olennainen muutos, vakuuden arvonmenetys, pankin maksuvalmiuden tai vakavaraisuuden vaarantuminen. LMA-tyyppisissä ehdoissa perusteita esim: non-payment, misrepresentation, cross defaulf, insolvency, material adverse change (ns. MAC). Huom. ehtojen yhteys kovenantteihin. Waiver-mahdollisuus 20

Rahoitusoikeus, luento 4. Professor of Practice, OTT Sakari Wuolijoki

Rahoitusoikeus, luento 4 Professor of Practice, OTT Sakari Wuolijoki 7.3.2018 Luentosarjan aikataulu Pvm Alustava aihepiiri 26.2. Johdanto, pankin toiminta ja pankkisääntelyn tarkoitus, vakavaraisuusvaateet

Rahoitusoikeus, luento 4 Professor of Practice, OTT Sakari Wuolijoki 7.3.2018 Luentosarjan aikataulu Pvm Alustava aihepiiri 26.2. Johdanto, pankin toiminta ja pankkisääntelyn tarkoitus, vakavaraisuusvaateet

Rahoitusoikeus, luento 6. Professor of Practice, OTT Sakari Wuolijoki

Rahoitusoikeus, luento 6 Professor of Practice, OTT Sakari Wuolijoki 18.3.2019 Luentosarjan alustava aikataulu Pvm Alustava aihepiiri 25.2. Johdanto, pankin toiminta ja pankkisääntelyn tarkoitus, vakavaraisuusvaateet

Rahoitusoikeus, luento 6 Professor of Practice, OTT Sakari Wuolijoki 18.3.2019 Luentosarjan alustava aikataulu Pvm Alustava aihepiiri 25.2. Johdanto, pankin toiminta ja pankkisääntelyn tarkoitus, vakavaraisuusvaateet

Rahoitusoikeus, luento 4. Professor of Practice, OTT Sakari Wuolijoki

Rahoitusoikeus, luento 4 Professor of Practice, OTT Sakari Wuolijoki 6.3.2019 Luentosarjan rakenne - Pankkitoiminta ja sääntelyn ideat - Luottolaitoslainsäädännön keskeisasiat vakavaraisuussääntely riskienhallinta

Rahoitusoikeus, luento 4 Professor of Practice, OTT Sakari Wuolijoki 6.3.2019 Luentosarjan rakenne - Pankkitoiminta ja sääntelyn ideat - Luottolaitoslainsäädännön keskeisasiat vakavaraisuussääntely riskienhallinta

Rahoitusoikeus, luento 1. Professor of Practice, OTT Sakari Wuolijoki

Rahoitusoikeus, luento 1 Professor of Practice, OTT Sakari Wuolijoki 26.2.2018 Kurssin anti - KTM:n perustiedot pankkialan oikeussäännöistä ja oikeudellisista käytännöistä. 2 Kurssin toteutustapa - Ei

Rahoitusoikeus, luento 1 Professor of Practice, OTT Sakari Wuolijoki 26.2.2018 Kurssin anti - KTM:n perustiedot pankkialan oikeussäännöistä ja oikeudellisista käytännöistä. 2 Kurssin toteutustapa - Ei

Rahoitusoikeus, luento 3. Professor of Practice, OTT Sakari Wuolijoki

Rahoitusoikeus, luento 3 Professor of Practice, OTT Sakari Wuolijoki 5.3.2018 Luentosarjan aikataulu Pvm Alustava aihepiiri 26.2. Johdanto, pankin toiminta ja pankkisääntelyn tarkoitus, vakavaraisuusvaateet

Rahoitusoikeus, luento 3 Professor of Practice, OTT Sakari Wuolijoki 5.3.2018 Luentosarjan aikataulu Pvm Alustava aihepiiri 26.2. Johdanto, pankin toiminta ja pankkisääntelyn tarkoitus, vakavaraisuusvaateet

Rahoitusoikeus, luento 2. Professor of Practice, OTT Sakari Wuolijoki

Rahoitusoikeus, luento 2 Professor of Practice, OTT Sakari Wuolijoki 27.2.2019 Kurssin toteutustapa - Ei läsnäolopakkoa luennoilla osallistumatta luentokuulustelu kuitenkin hyvin vaikea läpäistä. - Omien

Rahoitusoikeus, luento 2 Professor of Practice, OTT Sakari Wuolijoki 27.2.2019 Kurssin toteutustapa - Ei läsnäolopakkoa luennoilla osallistumatta luentokuulustelu kuitenkin hyvin vaikea läpäistä. - Omien

Rahoitusoikeus, luento 2. Professor of Practice, OTT Sakari Wuolijoki

Rahoitusoikeus, luento 2 Professor of Practice, OTT Sakari Wuolijoki 1.3.2018 Kurssin toteutustapa - Ei läsnäolopakkoa luennoilla osallistumatta luentokuulustelu kuitenkin hyvin vaikea läpäistä. - Omien

Rahoitusoikeus, luento 2 Professor of Practice, OTT Sakari Wuolijoki 1.3.2018 Kurssin toteutustapa - Ei läsnäolopakkoa luennoilla osallistumatta luentokuulustelu kuitenkin hyvin vaikea läpäistä. - Omien

Rahoitusoikeus, luento 3. Professor of Practice, OTT Sakari Wuolijoki

Rahoitusoikeus, luento 3 Professor of Practice, OTT Sakari Wuolijoki 4.3.2019 Luentosarjan rakenne - Pankkitoiminta ja sääntelyn ideat - Luottolaitoslainsäädännön keskeisasiat vakavaraisuussääntely riskienhallinta

Rahoitusoikeus, luento 3 Professor of Practice, OTT Sakari Wuolijoki 4.3.2019 Luentosarjan rakenne - Pankkitoiminta ja sääntelyn ideat - Luottolaitoslainsäädännön keskeisasiat vakavaraisuussääntely riskienhallinta

Rahoitusoikeus, luento 6. Professor of Practice, OTT Sakari Wuolijoki

Rahoitusoikeus, luento 6 Professor of Practice, OTT Sakari Wuolijoki 12.3.2018 Luentosarjan aikataulu Pvm Alustava aihepiiri 26.2. Johdanto, pankin toiminta ja pankkisääntelyn tarkoitus, vakavaraisuusvaateet

Rahoitusoikeus, luento 6 Professor of Practice, OTT Sakari Wuolijoki 12.3.2018 Luentosarjan aikataulu Pvm Alustava aihepiiri 26.2. Johdanto, pankin toiminta ja pankkisääntelyn tarkoitus, vakavaraisuusvaateet

Rahoitusoikeus, luento 10. Professor of Practice, OTT Sakari Wuolijoki

Rahoitusoikeus, luento 10 Professor of Practice, OTT Sakari Wuolijoki 1.4.2019 Luentosarjan aikataulu Pvm Alustava aihepiiri 25.2. Johdanto, pankin toiminta ja pankkisääntelyn tarkoitus, vakavaraisuusvaateet

Rahoitusoikeus, luento 10 Professor of Practice, OTT Sakari Wuolijoki 1.4.2019 Luentosarjan aikataulu Pvm Alustava aihepiiri 25.2. Johdanto, pankin toiminta ja pankkisääntelyn tarkoitus, vakavaraisuusvaateet

Rahoitusoikeus, luento 9. Professor of Practice, OTT Sakari Wuolijoki

Rahoitusoikeus, luento 9 Professor of Practice, OTT Sakari Wuolijoki Luentosarjan alustava aikataulu Pvm Alustava aihepiiri 25.2. Johdanto, pankin toiminta ja pankkisääntelyn tarkoitus, vakavaraisuusvaateet

Rahoitusoikeus, luento 9 Professor of Practice, OTT Sakari Wuolijoki Luentosarjan alustava aikataulu Pvm Alustava aihepiiri 25.2. Johdanto, pankin toiminta ja pankkisääntelyn tarkoitus, vakavaraisuusvaateet

Rahoitusoikeus, luento 7. Professor of Practice, OTT Sakari Wuolijoki

Rahoitusoikeus, luento 7 Professor of Practice, OTT Sakari Wuolijoki 20.3.2019 Luentosarjan alustava aikataulu Pvm Alustava aihepiiri 25.2. Johdanto, pankin toiminta ja pankkisääntelyn tarkoitus, vakavaraisuusvaateet

Rahoitusoikeus, luento 7 Professor of Practice, OTT Sakari Wuolijoki 20.3.2019 Luentosarjan alustava aikataulu Pvm Alustava aihepiiri 25.2. Johdanto, pankin toiminta ja pankkisääntelyn tarkoitus, vakavaraisuusvaateet

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT. 1. Luotonantajan henkilöllisyys ja yhteystiedot. 2. Kuvaus luoton pääominaisuuksista

Sivu 1 (5) VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT 1. Luotonantajan henkilöllisyys ja yhteystiedot Luotonantaja Osoite Internet-osoite Danske Bank Oyj Hiililaiturinkuja 2, 00100 Helsinki www.danskebank.fi

Sivu 1 (5) VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT 1. Luotonantajan henkilöllisyys ja yhteystiedot Luotonantaja Osoite Internet-osoite Danske Bank Oyj Hiililaiturinkuja 2, 00100 Helsinki www.danskebank.fi

Rahoitusoikeus, luento 8. Professor of Practice, OTT Sakari Wuolijoki

Rahoitusoikeus, luento 8 Professor of Practice, OTT Sakari Wuolijoki 19.3.2018 Luentosarjan aikataulu Pvm Alustava aihepiiri 26.2. Johdanto, pankin toiminta ja pankkisääntelyn tarkoitus, vakavaraisuusvaateet

Rahoitusoikeus, luento 8 Professor of Practice, OTT Sakari Wuolijoki 19.3.2018 Luentosarjan aikataulu Pvm Alustava aihepiiri 26.2. Johdanto, pankin toiminta ja pankkisääntelyn tarkoitus, vakavaraisuusvaateet

Käyttölaina 2.000,00 EUR. Danske Bank A/S, Suomen sivuliike

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT 1. Luotonantajan henkilöllisyys ja yhteystiedot Luotonantaja Osoite Internet-osoite www.danskebank.fi 2. Kuvaus luoton pääominaisuuksista Luottotyyppi

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT 1. Luotonantajan henkilöllisyys ja yhteystiedot Luotonantaja Osoite Internet-osoite www.danskebank.fi 2. Kuvaus luoton pääominaisuuksista Luottotyyppi

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT. 1. Luotonantajan henkilöllisyys ja yhteystiedot. 2. Kuvaus luoton pääominaisuuksista

Sivu 1 (5) VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT 1. Luotonantajan henkilöllisyys ja yhteystiedot Luotonantaja Osoite Internet-osoite Danske Bank Oyj Hiililaiturinkuja 2, PL 1561, 00075 DANSKE

Sivu 1 (5) VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT 1. Luotonantajan henkilöllisyys ja yhteystiedot Luotonantaja Osoite Internet-osoite Danske Bank Oyj Hiililaiturinkuja 2, PL 1561, 00075 DANSKE

Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot

Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot 1. Luotonantajan nimi ja yhteystiedot Luotonantaja: Yhteisötunnus: Osoite: Puhelin: Sähköpostiosoite: Faksinumero: Internetosoite: Lainasto Oy 2382033-5

Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot 1. Luotonantajan nimi ja yhteystiedot Luotonantaja: Yhteisötunnus: Osoite: Puhelin: Sähköpostiosoite: Faksinumero: Internetosoite: Lainasto Oy 2382033-5

YHTEENVETO LAINATARJOUKSISTA 2.3.2015

1 YHTEENVETO LAINATARJOUKSISTA 2.3.2015 Danske Bank Oyj Kuntarahoitus Oyj Nordea Pankki Suomi Oyj Laina-aika 1+ 9 vuotta 10 tai 15 vuotta 10 vuotta Lyhennykset Tasalyhennyksin puolivuosittain. Tasalyhennyksin

1 YHTEENVETO LAINATARJOUKSISTA 2.3.2015 Danske Bank Oyj Kuntarahoitus Oyj Nordea Pankki Suomi Oyj Laina-aika 1+ 9 vuotta 10 tai 15 vuotta 10 vuotta Lyhennykset Tasalyhennyksin puolivuosittain. Tasalyhennyksin

1. Luotonantajan nimi ja yhteystiedot. 2. Kuvaus luoton pääominaisuuksista. Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot 1.11.

Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot 1.11.2015 1. Luotonantajan nimi ja yhteystiedot Luotonantaja: Yhteisötunnus: Osoite: Puhelin: Sähköpostiosoite: Faksinumero: Internetosoite: Lainasto

Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot 1.11.2015 1. Luotonantajan nimi ja yhteystiedot Luotonantaja: Yhteisötunnus: Osoite: Puhelin: Sähköpostiosoite: Faksinumero: Internetosoite: Lainasto

Tunnetko asuntolainariskisi?

Tunnetko asuntolainariskisi? Studia Monetaria 12.10.2010 Peter Palmroos, tutkija Esityksen sisältö Asuntoluottojen riskit lainanottajalle Vakuuksien hinnan kehitys Maksukyvyn säilyminen Pankkien asuntoluottoriskit

Tunnetko asuntolainariskisi? Studia Monetaria 12.10.2010 Peter Palmroos, tutkija Esityksen sisältö Asuntoluottojen riskit lainanottajalle Vakuuksien hinnan kehitys Maksukyvyn säilyminen Pankkien asuntoluottoriskit

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT. 1. Luotonantajan henkilöllisyys ja yhteystiedot. 2. Kuvaus luoton pääominaisuuksista

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT 1. Luotonantajan henkilöllisyys ja yhteystiedot Luotonantaja Osoite Internet-osoite www.danskebank.fi 2. Kuvaus luoton pääominaisuuksista Luottotyyppi

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT 1. Luotonantajan henkilöllisyys ja yhteystiedot Luotonantaja Osoite Internet-osoite www.danskebank.fi 2. Kuvaus luoton pääominaisuuksista Luottotyyppi

Normiperustan tarkistamisen yhteydessä kohta 4.3 poistettiin.

1 (6) Markkinavalvonta 21.03.2006 Dnro 15/121/2005 SAADUISTA LAUSUNNOISTA: RAHOITUSPALVELUSOPIMUKSET, STANDARDI 2.3 Rahoitustarkastus sai rahoituspalvelusopimuksia koskevaan standardiluonnokseen yhteensä

1 (6) Markkinavalvonta 21.03.2006 Dnro 15/121/2005 SAADUISTA LAUSUNNOISTA: RAHOITUSPALVELUSOPIMUKSET, STANDARDI 2.3 Rahoitustarkastus sai rahoituspalvelusopimuksia koskevaan standardiluonnokseen yhteensä

Haapaveden kaupunki (jäljempänä Luotonantaja) PL 40, Haapavesi Y-tunnus:

PL 40, Haapavesi Y-tunnus:") LUOTTOSOPIMUS 1. OSAPUOLET Haapaveden kaupunki (jäljempänä Luotonantaja) PL 40, 86601 Haapavesi Y-tunnus: 0184872-4 Haapaveden Vesi Oy (jäljempänä Luotonottaja) Perustettava yhtiö 2. SOPIMUKSEN TARKOITUS

LUOTTOSOPIMUS 1. OSAPUOLET Haapaveden kaupunki (jäljempänä Luotonantaja) PL 40, 86601 Haapavesi Y-tunnus: 0184872-4 Haapaveden Vesi Oy (jäljempänä Luotonottaja) Perustettava yhtiö 2. SOPIMUKSEN TARKOITUS

N:o 789. Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot. 1. Luotonantajan/luotonvälittäjän henkilöllisyys ja yhteystiedot

2640 N:o 789 Liite 1 Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot 1. Luotonantajan/luotonvälittäjän henkilöllisyys ja yhteystiedot Luotonantaja Luotonvälittäjä [Nimi] [Nimi] * Luotonantajalle valinnainen

2640 N:o 789 Liite 1 Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot 1. Luotonantajan/luotonvälittäjän henkilöllisyys ja yhteystiedot Luotonantaja Luotonvälittäjä [Nimi] [Nimi] * Luotonantajalle valinnainen

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT. 1. Luotonantajan henkilöllisyys ja yhteystiedot. 2. Kuvaus luoton pääominaisuuksista

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT Sivu 1 (5) 1. Luotonantajan henkilöllisyys ja yhteystiedot Luotonantaja Internet-osoite Danske Bank A/S, Suomen sivuliike www.danskebank.fi 2. Kuvaus

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT Sivu 1 (5) 1. Luotonantajan henkilöllisyys ja yhteystiedot Luotonantaja Internet-osoite Danske Bank A/S, Suomen sivuliike www.danskebank.fi 2. Kuvaus

Määräykset ja ohjeet 4/2011

Määräykset ja ohjeet 4/2011 Asuntoluoton ennenaikaisesta takaisinmaksusta perittävän enimmäiskorvauksen laskentaan käytettävät Dnro FIVA 9/01.00/2011 Antopäivä 15.12.2011 Voimaantulopäivä 31.3.2012 FIASSIVALVOTA

Määräykset ja ohjeet 4/2011 Asuntoluoton ennenaikaisesta takaisinmaksusta perittävän enimmäiskorvauksen laskentaan käytettävät Dnro FIVA 9/01.00/2011 Antopäivä 15.12.2011 Voimaantulopäivä 31.3.2012 FIASSIVALVOTA

Määräykset ja ohjeet 4/2011

Määräykset ja ohjeet 4/2011 Asuntoluoton ennenaikaisesta takaisinmaksusta perittävän enimmäiskorvauksen laskentaan käytettävät Dnro FIVA 7/01.00/2017 Antopäivä 15.12.2011 Voimaantulopäivä 31.3.2012 FINANSSIVALVONTA

Määräykset ja ohjeet 4/2011 Asuntoluoton ennenaikaisesta takaisinmaksusta perittävän enimmäiskorvauksen laskentaan käytettävät Dnro FIVA 7/01.00/2017 Antopäivä 15.12.2011 Voimaantulopäivä 31.3.2012 FINANSSIVALVONTA

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT 1. Luotonantajan / luotonvälittäjän henkilöllisyys ja yhteystiedot Luotonantaja Osoite Puhelinnumero Sähköpostiosoite Internet-osoite Collector Payments

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT 1. Luotonantajan / luotonvälittäjän henkilöllisyys ja yhteystiedot Luotonantaja Osoite Puhelinnumero Sähköpostiosoite Internet-osoite Collector Payments

Määräykset ja ohjeet. Asiakassopimukset. Dnro FIVA 3/01.00/2013. Antopäivä 1.10.2013. Voimaantulopäivä 1.10.2013

Määräykset ja ohjeet Asiakassopimukset Dnro FIVA 3/01.00/2013 Antopäivä 1.10.2013 Voimaantulopäivä 1.10.2013 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi www.finanssivalvonta.fi

Määräykset ja ohjeet Asiakassopimukset Dnro FIVA 3/01.00/2013 Antopäivä 1.10.2013 Voimaantulopäivä 1.10.2013 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi www.finanssivalvonta.fi

Luotto-oikeus. Luottotyypit, perintäprosessit ja takaisinsaanti. Marja-Leena Niemi

Luotto-oikeus Luottotyypit, perintäprosessit ja takaisinsaanti Marja-Leena Niemi TALENTUM Helsinki 2014 Talentum Media Oy ja Marja-Leena Niemi ISBN 978-952-14-2082-5 ISBN 978-952-14-2083-2 Kansi: Lauri

Luotto-oikeus Luottotyypit, perintäprosessit ja takaisinsaanti Marja-Leena Niemi TALENTUM Helsinki 2014 Talentum Media Oy ja Marja-Leena Niemi ISBN 978-952-14-2082-5 ISBN 978-952-14-2083-2 Kansi: Lauri

Hyödykesidonnainen kertaluotto 1 000,00 EUR

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT 1. Luotonantajan / luotonvälittäjän henkilöllisyys ja yhteystiedot Luotonantaja Puhelinnumero Sähköpostiosoite Internet-osoite Luotonvälittäjä Puhelinnumero

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT 1. Luotonantajan / luotonvälittäjän henkilöllisyys ja yhteystiedot Luotonantaja Puhelinnumero Sähköpostiosoite Internet-osoite Luotonvälittäjä Puhelinnumero

200 Opintolaina 20,00 1.nosto

LAINAT, HENKILÖASIAKKAAT 1.9.2019 Täydellinen palveluhinnasto on nähtävissä pankin konttorissa. Arvo Yks. Huomioitavaa Toimitusmaksu Asuntolainat ennen 1.9.2019 allekirjoitetut kulutusluotto- ja opintolainasopimukset

LAINAT, HENKILÖASIAKKAAT 1.9.2019 Täydellinen palveluhinnasto on nähtävissä pankin konttorissa. Arvo Yks. Huomioitavaa Toimitusmaksu Asuntolainat ennen 1.9.2019 allekirjoitetut kulutusluotto- ja opintolainasopimukset

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT 1. Luotonantajan / luotonvälittäjän henkilöllisyys ja yhteystiedot Luotonantaja Osoite Puhelinnumero Sähköpostiosoite Internet-osoite Luotonvälittäjä

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT 1. Luotonantajan / luotonvälittäjän henkilöllisyys ja yhteystiedot Luotonantaja Osoite Puhelinnumero Sähköpostiosoite Internet-osoite Luotonvälittäjä

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT 1. Luotonantajan / luotonvälittäjän henkilöllisyys ja yhteystiedot Luotonantaja Osoite Puhelinnumero Sähköpostiosoite Collector Payments Finland Oy PL

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT 1. Luotonantajan / luotonvälittäjän henkilöllisyys ja yhteystiedot Luotonantaja Osoite Puhelinnumero Sähköpostiosoite Collector Payments Finland Oy PL

Sosiaalisen luoton myöntämisen yleinen este on maksuvaran puuttuminen, mutta tämän ohella esteenä voi olla esimerkiksi se, että

2 mista. Perusteltuja syitä luoton myöntämiseen voivat olla esimerkiksi talouden hallintaan saattaminen, velkakierteen katkaiseminen, kodin hankinnat, kuntoutumisen tai työllistymisen edistäminen, asumisen

2 mista. Perusteltuja syitä luoton myöntämiseen voivat olla esimerkiksi talouden hallintaan saattaminen, velkakierteen katkaiseminen, kodin hankinnat, kuntoutumisen tai työllistymisen edistäminen, asumisen

Todellisella vuosikorolla korkoprosenttia, joka saadaan laskemalla luottokustannukset vuosikorkona luoton määrälle lyhennykset huomioon ottaen.

MasterCard- luottokorttien käyttöehdot 1 Soveltamisala ja määritelmät Näitä MasterCard -luottokorttien käyttöehtoja sovelletaan :n (jäljempänä pankki ) kortinhaltijalle myöntämään luottotiliin ja siihen

MasterCard- luottokorttien käyttöehdot 1 Soveltamisala ja määritelmät Näitä MasterCard -luottokorttien käyttöehtoja sovelletaan :n (jäljempänä pankki ) kortinhaltijalle myöntämään luottotiliin ja siihen

PÄÄOMALAINAVELKAKIRJA

1. Osapuolet 1.1. Velkoja Uudenkaupungin kaupunki Y-tunnus: 0144036-6 1.2. Velallinen Yardia Oy Y-tunnus: 0966944-8 2. Velan peruste ja käyttötarkoitus 2.1. Pääomalaina Tämä laina on osakeyhtiölain (624/2006)

1. Osapuolet 1.1. Velkoja Uudenkaupungin kaupunki Y-tunnus: 0144036-6 1.2. Velallinen Yardia Oy Y-tunnus: 0966944-8 2. Velan peruste ja käyttötarkoitus 2.1. Pääomalaina Tämä laina on osakeyhtiölain (624/2006)

VELAN YLEISET EHDOT. Yksityishenkilö Määritelmät

Yksityishenkilö 12.11.2016 1 Määritelmät Asuntoluotolla tarkoitetaan luottoa, joka myönnetään asuinhuoneiston hallintaan oikeuttavien yhteisöosuuksien tai asuinkiinteistön hankkimiseksi tai säilyttämiseksi

Yksityishenkilö 12.11.2016 1 Määritelmät Asuntoluotolla tarkoitetaan luottoa, joka myönnetään asuinhuoneiston hallintaan oikeuttavien yhteisöosuuksien tai asuinkiinteistön hankkimiseksi tai säilyttämiseksi

Maksettava kokonaismäärä: ,18 euroa Tämä tarkoittaa, että Teidän on maksettava takaisin 1,14 jokaista lainattua euroa kohti.

EUROOPPALAINEN STANDARDOITU TIETOSIVU (ESIS) Tämä asiakirja on laadittu 9.12.2016 seuraavalle henkilölle: Tämä asiakirja on laadittu tähän mennessä antamienne tietojen sekä rahoitusmarkkinoilla vallitsevan

EUROOPPALAINEN STANDARDOITU TIETOSIVU (ESIS) Tämä asiakirja on laadittu 9.12.2016 seuraavalle henkilölle: Tämä asiakirja on laadittu tähän mennessä antamienne tietojen sekä rahoitusmarkkinoilla vallitsevan

Akavan yrittäjäseminaari 6.2.2015 Jouko Pölönen Liiketoimintajohtaja, pankkitoiminta OP Ryhmä

Akavan yrittäjäseminaari 6.2.2015 Jouko Pölönen Liiketoimintajohtaja, pankkitoiminta OP Ryhmä 2 Onko rahahanat kiristyneet? Toimintaympäristö haastaa Yritysrahoitus Suomi Nousuun! 3 Toimintaympäristö haastaa

Akavan yrittäjäseminaari 6.2.2015 Jouko Pölönen Liiketoimintajohtaja, pankkitoiminta OP Ryhmä 2 Onko rahahanat kiristyneet? Toimintaympäristö haastaa Yritysrahoitus Suomi Nousuun! 3 Toimintaympäristö haastaa

Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot

Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot 1. Luotonantajan nimi ja yhteystiedot Luotonantaja: Yhteisötunnus: Osoite: Puhelin: Sähköpostiosoite: Faksinumero: Internet osoite: Blue Finance Oy 2431091-9

Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot 1. Luotonantajan nimi ja yhteystiedot Luotonantaja: Yhteisötunnus: Osoite: Puhelin: Sähköpostiosoite: Faksinumero: Internet osoite: Blue Finance Oy 2431091-9

1. Luotonantajan nimi ja yhteystiedot. 2. Kuvaus luoton pääominaisuuksista. Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot

Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot 1. Luotonantajan nimi ja yhteystiedot Luotonantaja: Yhteisötunnus: Osoite: Puhelin: Sähköpostiosoite: Faksinumero: Internetosoite: Lainasto Oy 2382033-5

Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot 1. Luotonantajan nimi ja yhteystiedot Luotonantaja: Yhteisötunnus: Osoite: Puhelin: Sähköpostiosoite: Faksinumero: Internetosoite: Lainasto Oy 2382033-5

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT 1. Luotonantajan / luotonvälittäjän henkilöllisyys ja yhteystiedot Luotonantaja Osoite Puhelinnumero Sähköpostiosoite Internet osoite Luotonvälittäjä

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT 1. Luotonantajan / luotonvälittäjän henkilöllisyys ja yhteystiedot Luotonantaja Osoite Puhelinnumero Sähköpostiosoite Internet osoite Luotonvälittäjä

KULUTTAJALUOTTOSOPIMUS. Luotonantaja Lainasto Oy y-tunnus: 2382033-5 Yliopistonkatu 26B 20100 TURKU. Luoton määrä. Luoton määrä: 100-400 EUR

KULUTTAJALUOTTOSOPIMUS Luotonantaja Lainasto Oy y-tunnus: 2382033-5 Yliopistonkatu 26B 20100 TURKU Luoton määrä Luoton määrä: 100-400 EUR Luoton korko Luoton vuotuinen korko: 28,60 % Luoton takaisinmaksu

KULUTTAJALUOTTOSOPIMUS Luotonantaja Lainasto Oy y-tunnus: 2382033-5 Yliopistonkatu 26B 20100 TURKU Luoton määrä Luoton määrä: 100-400 EUR Luoton korko Luoton vuotuinen korko: 28,60 % Luoton takaisinmaksu

VELAN YLEISET EHDOT. Yksityishenkilö Määritelmät

Yksityishenkilö 31.12.2017 1 Määritelmät Asuntoluotolla tarkoitetaan luottoa, joka myönnetään asuinhuoneiston hallintaan oikeuttavien yhteisöosuuksien tai asuinkiinteistön hankkimiseksi tai säilyttämiseksi

Yksityishenkilö 31.12.2017 1 Määritelmät Asuntoluotolla tarkoitetaan luottoa, joka myönnetään asuinhuoneiston hallintaan oikeuttavien yhteisöosuuksien tai asuinkiinteistön hankkimiseksi tai säilyttämiseksi

YHTEENVETO LAINATARJOUKSISTA 13.11.2014 (vesi- ja viemärilaitos)

") YHTEENVETO LAINATARJOUKSISTA 13.11.2014 (vesi- ja viemärilaitos) 1 Danske Bank Oyj Kuntarahoitus Oyj Nordea Pankki Suomi Oyj Lainan määrä 220.000 euroa 220.000 euroa 220.000 euroa Laina-aika 10 vuotta

YHTEENVETO LAINATARJOUKSISTA 13.11.2014 (vesi- ja viemärilaitos) 1 Danske Bank Oyj Kuntarahoitus Oyj Nordea Pankki Suomi Oyj Lainan määrä 220.000 euroa 220.000 euroa 220.000 euroa Laina-aika 10 vuotta

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT 1. Luotonantajan / luotonvälittäjän henkilöllisyys ja yhteystiedot Luotonantaja Osoite Puhelinnumero Sähköpostiosoite Internet osoite Luotonvälittäjä

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT 1. Luotonantajan / luotonvälittäjän henkilöllisyys ja yhteystiedot Luotonantaja Osoite Puhelinnumero Sähköpostiosoite Internet osoite Luotonvälittäjä

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT 1. Luotonantajan/Luotonvälittäjän nimi ja yhteystiedot Luotonantaja Puhelin Sähköposti Luotonvälittäjä Ab Compass Card Oy Ltd Nygatan 2, 22100 Mariehamn

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT 1. Luotonantajan/Luotonvälittäjän nimi ja yhteystiedot Luotonantaja Puhelin Sähköposti Luotonvälittäjä Ab Compass Card Oy Ltd Nygatan 2, 22100 Mariehamn

Tämä tarkoittaa luottorajaa tai luottosopimuksen mukaisesti käyttöön annettavaa kokonaissummaa.

1.12.2010 voimaan tullut kuluttajansuojalaki edellyttää, että asiakas saa ennen luottosopimuksen tekemistä luotosta keskeiset, sopimusta sekä kuluttajan oikeuksia koskevat tiedot Vakiomuotoiset eurooppalaiset

1.12.2010 voimaan tullut kuluttajansuojalaki edellyttää, että asiakas saa ennen luottosopimuksen tekemistä luotosta keskeiset, sopimusta sekä kuluttajan oikeuksia koskevat tiedot Vakiomuotoiset eurooppalaiset

VISA- L U O T T O K O R T T I E N K Ä Y T T Ö E H D O T V o i m a s s a

VISA- L U O T T O K O R T T I E N K Ä Y T T Ö E H D O T V o i m a s s a 0 1. 0 5. 2 0 1 0 1 Soveltamisala ja määritelmät Näitä Visa -luottokorttien käyttöehtoja sovelletaan :n (jäljempänä pankki ) kortinhaltijalle

VISA- L U O T T O K O R T T I E N K Ä Y T T Ö E H D O T V o i m a s s a 0 1. 0 5. 2 0 1 0 1 Soveltamisala ja määritelmät Näitä Visa -luottokorttien käyttöehtoja sovelletaan :n (jäljempänä pankki ) kortinhaltijalle

YkkösBonus MasterCard - luottokorttien käyttöehdot

YkkösBonus MasterCard - luottokorttien käyttöehdot 1 Soveltamisala ja määritelmät Näitä YkkösBonus MasterCard -luottokorttien käyttöehtoja sovelletaan :n (jäljempänä pankki ) kortinhaltijalle myöntämään

YkkösBonus MasterCard - luottokorttien käyttöehdot 1 Soveltamisala ja määritelmät Näitä YkkösBonus MasterCard -luottokorttien käyttöehtoja sovelletaan :n (jäljempänä pankki ) kortinhaltijalle myöntämään

Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot

Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot 1. Luotonantajan ja luotonvälittäjän henkilöllisyys ja yhteystiedot Luotonantaja Avida Finans AB, Suomen sivuliike Y-tunnus 2541768-9 Osoite Vänrikinkuja

Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot 1. Luotonantajan ja luotonvälittäjän henkilöllisyys ja yhteystiedot Luotonantaja Avida Finans AB, Suomen sivuliike Y-tunnus 2541768-9 Osoite Vänrikinkuja

Egentliga Finlands Lantbruk Finansiering AB ("EFF") on myöntänyt pääomalainan Super Rye Oy:lle tässä sopimuksessa esitetyin ehdoin.

on myöntänyt pääomalainan Super Rye Oy:lle tässä sopimuksessa esitetyin ehdoin.") PÄÄOMALAINASOPIMUS Velallinen Super Rye Oy Y-tunnus 1234567-0 Velan määrä 2.000.000,00 euroa Velan numero 1010700 Sopimuksen päivämäärä 1.8.2012 1 OSAPUOLET JA JOHDANTO Egentliga Finlands Lantbruk Finansiering

PÄÄOMALAINASOPIMUS Velallinen Super Rye Oy Y-tunnus 1234567-0 Velan määrä 2.000.000,00 euroa Velan numero 1010700 Sopimuksen päivämäärä 1.8.2012 1 OSAPUOLET JA JOHDANTO Egentliga Finlands Lantbruk Finansiering

Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot

Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot 1. Luotonantajan/luotonvälittäjän henkilöllisyys ja yhteystiedot Luotonantaja Top Finance Oy Y-tunnus 2362008-5 Osoite Postikatu 2, 20250 Turku Puhelinnumero

Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot 1. Luotonantajan/luotonvälittäjän henkilöllisyys ja yhteystiedot Luotonantaja Top Finance Oy Y-tunnus 2362008-5 Osoite Postikatu 2, 20250 Turku Puhelinnumero

Velkojan tulee olla ammattitaitonsa puolesta ammattimainen sijoittaja.

1. SOPIMUS MULTIFIRE PÄÄOMALAINAN EHDOISTA SOPIJAPUOLET Velkoja Sijoittaja X (123456 1234) ( Yritys X ) Kotipolku 1 a 2 12345 Rahala Velallinen Hedgehog Oy 1920825 8 Vesannontie 9 A 00510 Helsinki 040

1. SOPIMUS MULTIFIRE PÄÄOMALAINAN EHDOISTA SOPIJAPUOLET Velkoja Sijoittaja X (123456 1234) ( Yritys X ) Kotipolku 1 a 2 12345 Rahala Velallinen Hedgehog Oy 1920825 8 Vesannontie 9 A 00510 Helsinki 040

LAINASTON PIKALAINAN LAINAEHDOT JA YLEISET SOPIMUSEHDOT

LAINASTON PIKALAINAN LAINAEHDOT JA YLEISET SOPIMUSEHDOT Voimassa 1.11.2014 alkaen Luotonantaja: Lainasto Oy, Y-tunnus: 2382033-5 Luotonsaaja: Luonnollinen ja oikeustoimikelpoinen henkilö, joka hakee luottoa

LAINASTON PIKALAINAN LAINAEHDOT JA YLEISET SOPIMUSEHDOT Voimassa 1.11.2014 alkaen Luotonantaja: Lainasto Oy, Y-tunnus: 2382033-5 Luotonsaaja: Luonnollinen ja oikeustoimikelpoinen henkilö, joka hakee luottoa

Vakiomuotoiset eurooppalaiset kulutusluottotiedot

Vakiomuotoiset eurooppalaiset kulutusluottotiedot EU:ssa on laadittu vakiomuotoisten kulutusluottotietojen esittämiseen tarkoitettu lomake. Tiedot ilmaisevat oikein nykyisissä markkinaoloissa jättämämme

Vakiomuotoiset eurooppalaiset kulutusluottotiedot EU:ssa on laadittu vakiomuotoisten kulutusluottotietojen esittämiseen tarkoitettu lomake. Tiedot ilmaisevat oikein nykyisissä markkinaoloissa jättämämme

VELAN YLEISET EHDOT, OPINTOLAINA

VELAN YLEISET EHDOT, OPINTOLAINA YKSITYISHENKILÖ 1. Määritelmät 2. Luoton noston edellytykset 3. Korko Luottokustannuksilla tarkoitetaan pankin tiedossa olevien, luottosuhteen johdosta velallisen maksettavaksi

VELAN YLEISET EHDOT, OPINTOLAINA YKSITYISHENKILÖ 1. Määritelmät 2. Luoton noston edellytykset 3. Korko Luottokustannuksilla tarkoitetaan pankin tiedossa olevien, luottosuhteen johdosta velallisen maksettavaksi

Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot

Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot 1. Luotonantajan nimi ja yhteystiedot Luotonantaja: Osoite: Puhelin: Sähköposti: 2474566-4 Sturenkatu 26, 00510 Helsinki 060092242 (2.95,-/min + mpm/pvm)

Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot 1. Luotonantajan nimi ja yhteystiedot Luotonantaja: Osoite: Puhelin: Sähköposti: 2474566-4 Sturenkatu 26, 00510 Helsinki 060092242 (2.95,-/min + mpm/pvm)

Onko finanssikriisistä opittu? Riittävätkö reformit? Pääjohtaja Erkki Liikanen Suomen sosiaalifoorumi Helsinki 26.4.2014. Julkinen

Onko finanssikriisistä opittu? Riittävätkö reformit? Pääjohtaja Erkki Liikanen Suomen sosiaalifoorumi Helsinki 26.4.2014 1 Johdanto Kriisin mahdollisuuteen kansainvälisen rahoitusjärjestelmän ytimessä

Onko finanssikriisistä opittu? Riittävätkö reformit? Pääjohtaja Erkki Liikanen Suomen sosiaalifoorumi Helsinki 26.4.2014 1 Johdanto Kriisin mahdollisuuteen kansainvälisen rahoitusjärjestelmän ytimessä

Osavuosikatsaus [FAS, tilintarkastamaton]

![Osavuosikatsaus [FAS, tilintarkastamaton]](/thumbs/99/140212442.jpg "Osavuosikatsaus [FAS, tilintarkastamaton]") Osavuosikatsaus 1.1. 31.3. [FAS, tilintarkastamaton] OPR-Finance konserni Ensimmäisen vuosineljänneksen antolainaus laski 34.3% edellisvuodesta ollen EUR 39.1m (EUR 59.6m /) Ensimmäisen vuosineljänneksen

Osavuosikatsaus 1.1. 31.3. [FAS, tilintarkastamaton] OPR-Finance konserni Ensimmäisen vuosineljänneksen antolainaus laski 34.3% edellisvuodesta ollen EUR 39.1m (EUR 59.6m /) Ensimmäisen vuosineljänneksen

HE 77/2016 vp ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

Hallituksen esitys eduskunnalle laeiksi kuluttajansuojalain muuttamisesta, asuntoomaisuuteen liittyvien kuluttajaluottojen välittäjistä ja eräiden luotonantajien ja luotonvälittäjien rekisteröinnistä sekä

Hallituksen esitys eduskunnalle laeiksi kuluttajansuojalain muuttamisesta, asuntoomaisuuteen liittyvien kuluttajaluottojen välittäjistä ja eräiden luotonantajien ja luotonvälittäjien rekisteröinnistä sekä

Olli Mattinen 27.11.2008 Tülin Bedretdin. Kotitalousluottokysely 2008: OSALLA KOTITALOUKSISTA HUOLESTUTTAVAN KORKEA VELKARASITUS

Kysely-yhteenveto 1(5) Kotitalousluottokysely 2008: OSALLA KOTITALOUKSISTA HUOLESTUTTAVAN KORKEA VELKARASITUS Kotitalousluottokyselyn mukaan asuntolainat keskittyvät nuorille lapsiperheille ja osalla kotitalouksista

Kysely-yhteenveto 1(5) Kotitalousluottokysely 2008: OSALLA KOTITALOUKSISTA HUOLESTUTTAVAN KORKEA VELKARASITUS Kotitalousluottokyselyn mukaan asuntolainat keskittyvät nuorille lapsiperheille ja osalla kotitalouksista

Hyödykesidonnainen kertaluotto

Luotonantaja Osoite Puhelinnumero Sähköpostiosoite Internet-osoite Luotonvälittäjä Osoite Puhelinnumero Sähköpostiosoite Internet-osoite Lindorff Invest Oy Joukahaisenkatu 6, 20520 TURKU 02 2700 550 eramaksu@lindorff.fi

Luotonantaja Osoite Puhelinnumero Sähköpostiosoite Internet-osoite Luotonvälittäjä Osoite Puhelinnumero Sähköpostiosoite Internet-osoite Lindorff Invest Oy Joukahaisenkatu 6, 20520 TURKU 02 2700 550 eramaksu@lindorff.fi

Finnair Plus Visa- ja Finnair Plus Visa Gold -luottokorttien käyttöehdot

Finnair Plus Visa- ja Finnair Plus Visa Gold -luottokorttien käyttöehdot 1 Soveltamisala ja määritelmät Näitä Finnair Plus Visa - ja Finnair Plus Visa Gold - luottokorttien käyttöehtoja sovelletaan Sampo

Finnair Plus Visa- ja Finnair Plus Visa Gold -luottokorttien käyttöehdot 1 Soveltamisala ja määritelmät Näitä Finnair Plus Visa - ja Finnair Plus Visa Gold - luottokorttien käyttöehtoja sovelletaan Sampo

Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot

Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot 1. Luotonantajan nimi ja yhteystiedot Luotonantaja Yhteisötunnus Osoite Sähköpostiosoite Internet-osoite ClarkApps Oy 2714418-6 Linnankatu 13 A a 18,

Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot 1. Luotonantajan nimi ja yhteystiedot Luotonantaja Yhteisötunnus Osoite Sähköpostiosoite Internet-osoite ClarkApps Oy 2714418-6 Linnankatu 13 A a 18,

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT 1. Luotonantajan / luotonvälittäjän henkilöllisyys ja yhteystiedot Luotonantaja Puhelinnumero Sähköpostiosoite Internet-osoite Luotonvälittäjä Puhelinnumero

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT 1. Luotonantajan / luotonvälittäjän henkilöllisyys ja yhteystiedot Luotonantaja Puhelinnumero Sähköpostiosoite Internet-osoite Luotonvälittäjä Puhelinnumero

Yrityskaupan rahoitus PKyrityksissä. IOT Campus OP Lounaismaa, Lauri Kaivonen

Yrityskaupan rahoitus PKyrityksissä IOT Campus 13.6.2018 OP Lounaismaa, Lauri Kaivonen OP 2 3 Yrityskaupan rahoitus OP Omistusvaihdos on mahdollisuus tarkastella yrityksen koko rahoitusrakennetta 5 Millainen

Yrityskaupan rahoitus PKyrityksissä IOT Campus 13.6.2018 OP Lounaismaa, Lauri Kaivonen OP 2 3 Yrityskaupan rahoitus OP Omistusvaihdos on mahdollisuus tarkastella yrityksen koko rahoitusrakennetta 5 Millainen

Ferratum myöntää lainaa suomalaisille 20-vuotta täyttäneille henkilöille, jotka ovat hoitaneet raha-asiansa moitteettomasti.

Yleiset lainaehdot Alla on määritelty ne ehdot, joilla Ferratum Finland Oy (jäljempänä Ferratum tai luotonantaja) myöntää lainan sitä hakevalle henkilölle (jäljempänä asiakas). Lainan hakeminen ja myöntäminen

Yleiset lainaehdot Alla on määritelty ne ehdot, joilla Ferratum Finland Oy (jäljempänä Ferratum tai luotonantaja) myöntää lainan sitä hakevalle henkilölle (jäljempänä asiakas). Lainan hakeminen ja myöntäminen

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT 1. Luotonantajan / luotonvälittäjän henkilöllisyys ja yhteystiedot Luotonantaja Osoite Puhelinnumero Sähköpostiosoite Faksinumero Internet-osoite Lindorff

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT 1. Luotonantajan / luotonvälittäjän henkilöllisyys ja yhteystiedot Luotonantaja Osoite Puhelinnumero Sähköpostiosoite Faksinumero Internet-osoite Lindorff

Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot

Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot 1. Luotonantajan ja luotonvälittäjän henkilöllisyys ja yhteystiedot Luotonantaja Y-tunnus 2541768-9 Osoite Puhelinnumero 075 755 0070 Internetosoite

Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot 1. Luotonantajan ja luotonvälittäjän henkilöllisyys ja yhteystiedot Luotonantaja Y-tunnus 2541768-9 Osoite Puhelinnumero 075 755 0070 Internetosoite

Ohje markkamääräisissä luotoissa käytettävien vakiosopimusten ehdoista

Nro RAHOITUSTARKASTUS OHJE 102.1 Dnro 50/520/96 Antopäivä: 28.5.1996 Voimassaoloaika: 15.8.1996 lukien toistaiseksi Korvaa ohjeet: Luottolaitoksille 102.1 Dnro 1/117/94 14.2.1994 102.2 Dnro 2/117/94 14.2.1994

Nro RAHOITUSTARKASTUS OHJE 102.1 Dnro 50/520/96 Antopäivä: 28.5.1996 Voimassaoloaika: 15.8.1996 lukien toistaiseksi Korvaa ohjeet: Luottolaitoksille 102.1 Dnro 1/117/94 14.2.1994 102.2 Dnro 2/117/94 14.2.1994

Käyttölainan yleiset ehdot

n yleiset ehdot 1 Soveltamisala ja määritelmät Näitä ehtoja sovelletaan :n (jäljempänä pankki ) asiakkaalleen (jäljempänä velallinen ) myöntämään käyttölainaan. Nämä käyttölainan yleiset ehdot on otettu

n yleiset ehdot 1 Soveltamisala ja määritelmät Näitä ehtoja sovelletaan :n (jäljempänä pankki ) asiakkaalleen (jäljempänä velallinen ) myöntämään käyttölainaan. Nämä käyttölainan yleiset ehdot on otettu

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT 1. Luotonantajan / luotonvälittäjän henkilöllisyys ja yhteystiedot Luotonantaja Puhelinnumero Sähköpostiosoite Faksinumero Internet-osoite Luotonvälittäjä

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT 1. Luotonantajan / luotonvälittäjän henkilöllisyys ja yhteystiedot Luotonantaja Puhelinnumero Sähköpostiosoite Faksinumero Internet-osoite Luotonvälittäjä

1 (5) Suomen Hypoteekkiyhdistys Palveluhinnasto Yksityishenkilöt. Voimassa lukien

Suomen Hypoteekkiyhdistys Palveluhinnasto Yksityishenkilöt. Voimassa lukien") 1 (5) YLEISTÄ Tätä palveluhinnastoa noudatetaan yksityishenkilöiden lainoihin ja vakuuksiin liittyvissä maksuissa ja palkkioissa sekä Hypoteekkiyhdistyksen toimiessa vuokranantajana tai sen tarjoamissa

1 (5) YLEISTÄ Tätä palveluhinnastoa noudatetaan yksityishenkilöiden lainoihin ja vakuuksiin liittyvissä maksuissa ja palkkioissa sekä Hypoteekkiyhdistyksen toimiessa vuokranantajana tai sen tarjoamissa

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT 1. Luotonantajan / luotonvälittäjän henkilöllisyys ja yhteystiedot Luotonantaja Puhelinnumero Sähköpostiosoite Faksinumero Internet-osoite Luotonvälittäjä

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT 1. Luotonantajan / luotonvälittäjän henkilöllisyys ja yhteystiedot Luotonantaja Puhelinnumero Sähköpostiosoite Faksinumero Internet-osoite Luotonvälittäjä

Rahoitusmarkkinat; markkinoiden ja sääntelyn tasapainosta Pääjohtaja Erkki Liikanen Helsingin yliopisto: Studia Collegialia. 27.2.

Rahoitusmarkkinat; markkinoiden ja sääntelyn tasapainosta Pääjohtaja Erkki Liikanen Helsingin yliopisto: Studia Collegialia 27.2.2014 1 Johdanto Kriisin mahdollisuuteen kansainvälisen rahoitusjärjestelmän

Rahoitusmarkkinat; markkinoiden ja sääntelyn tasapainosta Pääjohtaja Erkki Liikanen Helsingin yliopisto: Studia Collegialia 27.2.2014 1 Johdanto Kriisin mahdollisuuteen kansainvälisen rahoitusjärjestelmän

Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot

Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot 1. Luotonantajan henkilöllisyys ja yhteystiedot Luotonantaja Y-tunnus 1730113-3 Arvato Finance (toiminimellä Gothia Oy) Osoite Kaisaniemenkatu 13 A,

Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot 1. Luotonantajan henkilöllisyys ja yhteystiedot Luotonantaja Y-tunnus 1730113-3 Arvato Finance (toiminimellä Gothia Oy) Osoite Kaisaniemenkatu 13 A,

Osavuosikatsaus [tilintarkastamaton]

![Osavuosikatsaus [tilintarkastamaton]](/thumbs/92/108259835.jpg "Osavuosikatsaus [tilintarkastamaton]") Osavuosikatsaus 1.1. 31.3.2 [tilintarkastamaton] OPR-Vakuus konserni Ensimmäisen vuosineljänneksen antolainaus kasvoi 12.7% edellisvuodesta ollen EUR 59.6m (EUR 52.9m /2) Ensimmäisen vuosineljänneksen

Osavuosikatsaus 1.1. 31.3.2 [tilintarkastamaton] OPR-Vakuus konserni Ensimmäisen vuosineljänneksen antolainaus kasvoi 12.7% edellisvuodesta ollen EUR 59.6m (EUR 52.9m /2) Ensimmäisen vuosineljänneksen

Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot

Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot 1. Luotonantajan nimi ja yhteystiedot Luotonantaja Yhteisötunnus Osoite Puhelin Sähköposti Internet-osoite 4finance Oy 2257545-4 Mikonkatu 15 A, 00100

Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot 1. Luotonantajan nimi ja yhteystiedot Luotonantaja Yhteisötunnus Osoite Puhelin Sähköposti Internet-osoite 4finance Oy 2257545-4 Mikonkatu 15 A, 00100

Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot

Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot 1. Luotonantajan nimi ja yhteystiedot Luotonantaja Yhteisötunnus Osoite Puhelin Sähköposti Internet-osoite 4finance Oy 2257545-4 Lintulahdenkuja 10,

Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot 1. Luotonantajan nimi ja yhteystiedot Luotonantaja Yhteisötunnus Osoite Puhelin Sähköposti Internet-osoite 4finance Oy 2257545-4 Lintulahdenkuja 10,

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT 1. Luotonantajan henkilöllisyys ja yhteystiedot. 2. Kuvaus luoton pääominaisuuksista

1.12.2010 voimaan tullut kuluttajansuojalaki edellyttää, että asiakas saa ennen luottosopimuksen tekemistä luotosta keskeiset, sopimusta sekä kuluttajan oikeuksia koskevat tiedot Vakiomuotoiset eurooppalaiset

1.12.2010 voimaan tullut kuluttajansuojalaki edellyttää, että asiakas saa ennen luottosopimuksen tekemistä luotosta keskeiset, sopimusta sekä kuluttajan oikeuksia koskevat tiedot Vakiomuotoiset eurooppalaiset

Määräykset ja ohjeet 15/2013 Finanssipalvelujen ja -tuotteiden markkinointi: Yhteenveto ja palaute lausunnoista

Muistio 1 (5) Määräykset ja ohjeet 15/2013 Finanssipalvelujen ja -tuotteiden markkinointi: Yhteenveto ja palaute lausunnoista Viittaus Kommentit perusteluineen Finanssivalvonnan vastaus Yleiset kommentit

Muistio 1 (5) Määräykset ja ohjeet 15/2013 Finanssipalvelujen ja -tuotteiden markkinointi: Yhteenveto ja palaute lausunnoista Viittaus Kommentit perusteluineen Finanssivalvonnan vastaus Yleiset kommentit

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT (19.05.2014)

") 1.12.2010 voimaan tullut kuluttajansuojalaki edellyttää, että asiakas saa ennen luottosopimuksen tekemistä luotosta keskeiset, sopimusta sekä kuluttajan oikeuksia koskevat tiedot Vakiomuotoiset eurooppalaiset

1.12.2010 voimaan tullut kuluttajansuojalaki edellyttää, että asiakas saa ennen luottosopimuksen tekemistä luotosta keskeiset, sopimusta sekä kuluttajan oikeuksia koskevat tiedot Vakiomuotoiset eurooppalaiset

Asiakaspalvelu (pvm/mpm) Valtion takaama opintolaina, kertaluotto. Lainan määrä on enintään valtion antaman takauspäätöksen mukainen.

Valtion takaama opintolaina, kertaluotto. Lainan määrä on enintään valtion antaman takauspäätöksen mukainen.") 1 (6) VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT 1. Luotonantajan henkilöllisyys ja yhteystiedot Luotonantaja Nordea Bank Oyj Osoite Nordea Bank Oyj:n konttorit Puhelinnumero Asiakaspalvelu 0200

1 (6) VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT 1. Luotonantajan henkilöllisyys ja yhteystiedot Luotonantaja Nordea Bank Oyj Osoite Nordea Bank Oyj:n konttorit Puhelinnumero Asiakaspalvelu 0200

LAINASTON PIKALAINAN LAINAEHDOT JA YLEISET SOPIMUSEHDOT

LAINASTON PIKALAINAN LAINAEHDOT JA YLEISET SOPIMUSEHDOT Voimassa 1.11.2014 alkaen Luotonantaja: Lainasto Oy, Y-tunnus: 2382033-5 Luotonsaaja: Luonnollinen ja oikeustoimikelpoinen henkilö, joka hakee luottoa

LAINASTON PIKALAINAN LAINAEHDOT JA YLEISET SOPIMUSEHDOT Voimassa 1.11.2014 alkaen Luotonantaja: Lainasto Oy, Y-tunnus: 2382033-5 Luotonsaaja: Luonnollinen ja oikeustoimikelpoinen henkilö, joka hakee luottoa

LAINASTO OY KULUTTAJALUOTON YLEISET SOPIMUSEHDOT

Lainaehdot LAINASTO OY KULUTTAJALUOTON YLEISET SOPIMUSEHDOT Limiittiluoton yleiset sopimusehdot Luotonantaja: Lainasto Oy, Y-tunnus: 2382033-5 Luotonsaaja: Luonnollinen henkilö, joka hakee limiittiluottoa

Lainaehdot LAINASTO OY KULUTTAJALUOTON YLEISET SOPIMUSEHDOT Limiittiluoton yleiset sopimusehdot Luotonantaja: Lainasto Oy, Y-tunnus: 2382033-5 Luotonsaaja: Luonnollinen henkilö, joka hakee limiittiluottoa

SOSIAALISEN LUOTOTUKSEN PERUSTEET KUOPIOSSA

SOSIAALISEN LUOTOTUKSEN PERUSTEET KUOPIOSSA SOSIAALINEN LUOTOTUS Sosiaalinen luototus on sosiaalihuoltoon kuuluvaa luotonantoa, jonka tarkoituksena on ehkäistä taloudellista syrjäytymistä ja ylivelkaantumista

SOSIAALISEN LUOTOTUKSEN PERUSTEET KUOPIOSSA SOSIAALINEN LUOTOTUS Sosiaalinen luototus on sosiaalihuoltoon kuuluvaa luotonantoa, jonka tarkoituksena on ehkäistä taloudellista syrjäytymistä ja ylivelkaantumista

Kriisin uhkien vähentäminen rahoitusmarkkinasäätelyn avulla

Kriisin uhkien vähentäminen rahoitusmarkkinasäätelyn avulla Tieteiden yö Rahamuseo 10.1.2013 Esa Jokivuolle Suomen Pankki Sisältö Rahoituskriisit - uhka vai mahdollisuus? Miksi rahoitusjärjestelmä joutuu

Kriisin uhkien vähentäminen rahoitusmarkkinasäätelyn avulla Tieteiden yö Rahamuseo 10.1.2013 Esa Jokivuolle Suomen Pankki Sisältö Rahoituskriisit - uhka vai mahdollisuus? Miksi rahoitusjärjestelmä joutuu

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT 1 (5) 1. Luotonantajan henkilöllisyys ja yhteystiedot Luotonantaja Osoite Internetosoite Nordea Rahoitus Suomi Oy Aleksis Kiven Katu 9, Helsinki, 00020

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT 1 (5) 1. Luotonantajan henkilöllisyys ja yhteystiedot Luotonantaja Osoite Internetosoite Nordea Rahoitus Suomi Oy Aleksis Kiven Katu 9, Helsinki, 00020

YKSITYISHENKILÖ. takaajana OIKEUSMINISTERIÖ KULUTTAJAVIRASTO SUOMEN PANKKIYHDISTYS RAHOITUSTARKASTUS

YKSITYISHENKILÖ takaajana OIKEUSMINISTERIÖ KULUTTAJAVIRASTO SUOMEN PANKKIYHDISTYS RAHOITUSTARKASTUS 2 3 Mikä on takaus 4 Yksityistakaajan suoja 5 Pankilla on velvollisuus antaa tietoja 6 Takaajan oma vastuukyky

YKSITYISHENKILÖ takaajana OIKEUSMINISTERIÖ KULUTTAJAVIRASTO SUOMEN PANKKIYHDISTYS RAHOITUSTARKASTUS 2 3 Mikä on takaus 4 Yksityistakaajan suoja 5 Pankilla on velvollisuus antaa tietoja 6 Takaajan oma vastuukyky

SAMPO PANKKI KORKO-OBLIGAATIO 1609: KORKOKAULURI XV

Danske Bank Oyj, www.danskebank.fi SAMPO PANKKI KORKO-OBLIGAATIO 1609: KORKOKAULURI XV Tietoa lainasta: Lainan liikkeeseenlaskija: Danske Bank Oyj Lainan ISIN-koodi: FI4000050000 KORKOKAULURI XV Viiden

Danske Bank Oyj, www.danskebank.fi SAMPO PANKKI KORKO-OBLIGAATIO 1609: KORKOKAULURI XV Tietoa lainasta: Lainan liikkeeseenlaskija: Danske Bank Oyj Lainan ISIN-koodi: FI4000050000 KORKOKAULURI XV Viiden

Pankin velaksiannon yleiset ehdot ja poikkeukset yrityksen rahoituksessa

Saimaan ammattikorkeakoulu Liiketalous Lappeenranta Liiketalouden koulutusohjelma Yritysten ja taloushallinnon juridiikka Piia Vainikka Pankin velaksiannon yleiset ehdot ja poikkeukset yrityksen rahoituksessa

Saimaan ammattikorkeakoulu Liiketalous Lappeenranta Liiketalouden koulutusohjelma Yritysten ja taloushallinnon juridiikka Piia Vainikka Pankin velaksiannon yleiset ehdot ja poikkeukset yrityksen rahoituksessa

Reissuvippi Lainaehdot

Reissuvippi Lainaehdot Reissuvipin lainaehdot ja yleiset sopimusehdot Luotonantaja: Lainasto Oy, Y-tunnus: 2382033-5 Luotonsaaja: Luonnollinen ja oikeustoimikelpoinen henkilö, joka hakee luottoa luotonantajalta

Reissuvippi Lainaehdot Reissuvipin lainaehdot ja yleiset sopimusehdot Luotonantaja: Lainasto Oy, Y-tunnus: 2382033-5 Luotonsaaja: Luonnollinen ja oikeustoimikelpoinen henkilö, joka hakee luottoa luotonantajalta

Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot

Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot 1. Luotonantajan nimi ja yhteystiedot Luotonantaja Yhteisötunnus Osoite Puhelin Sähköposti Internet-osoite 4finance Oy 2257545-4 Lintulahdenkuja 10,

Vakiomuotoiset eurooppalaiset kuluttajaluottotiedot 1. Luotonantajan nimi ja yhteystiedot Luotonantaja Yhteisötunnus Osoite Puhelin Sähköposti Internet-osoite 4finance Oy 2257545-4 Lintulahdenkuja 10,

LAINASTO OY KULUTTAJALUOTON YLEISET SOPIMUSEHDOT

Lainaehdot LAINASTO OY KULUTTAJALUOTON YLEISET SOPIMUSEHDOT Limiittiluoton yleiset sopimusehdot Luotonantaja: Lainasto Oy, Y-tunnus: 2382033-5 Luotonsaaja: Luonnollinen henkilö, joka hakee limiittiluottoa

Lainaehdot LAINASTO OY KULUTTAJALUOTON YLEISET SOPIMUSEHDOT Limiittiluoton yleiset sopimusehdot Luotonantaja: Lainasto Oy, Y-tunnus: 2382033-5 Luotonsaaja: Luonnollinen henkilö, joka hakee limiittiluottoa

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT 1. antajan/luotonvälittäjän henkilöllisyys ja yhteystiedot antaja Osoite Sähköpostiosoite Internet-osoite Collector Bank AB, -01 (Collector Bank) PL

VAKIOMUOTOISET EUROOPPALAISET KULUTTAJALUOTTOTIEDOT 1. antajan/luotonvälittäjän henkilöllisyys ja yhteystiedot antaja Osoite Sähköpostiosoite Internet-osoite Collector Bank AB, -01 (Collector Bank) PL

Laki. kuluttajansuojalain muuttamisesta

Laki kuluttajansuojalain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan kuluttajansuojalain (38/1978) 7 luvun 6 :n 2 momentin 1 kohta, 22 :n 1 momentin 1 kohta ja 29, sellaisina kuin ne ovat laissa

Laki kuluttajansuojalain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan kuluttajansuojalain (38/1978) 7 luvun 6 :n 2 momentin 1 kohta, 22 :n 1 momentin 1 kohta ja 29, sellaisina kuin ne ovat laissa