Szeged Turun seutu. Selvitys elinkeino- ja yritystoimintaan vaikuttavista tekijöistä

|

|

|

- Risto Kyllönen

- 8 vuotta sitten

- Katselukertoja:

Transkriptio

1 Szeged Turun seutu Selvitys elinkeino- ja yritystoimintaan vaikuttavista tekijöistä Hannu Pirilä Turun kauppakorkeakoulu Yritystoiminnan tutkimus- ja koulutuskeskus Pan-Eurooppa Instituutti

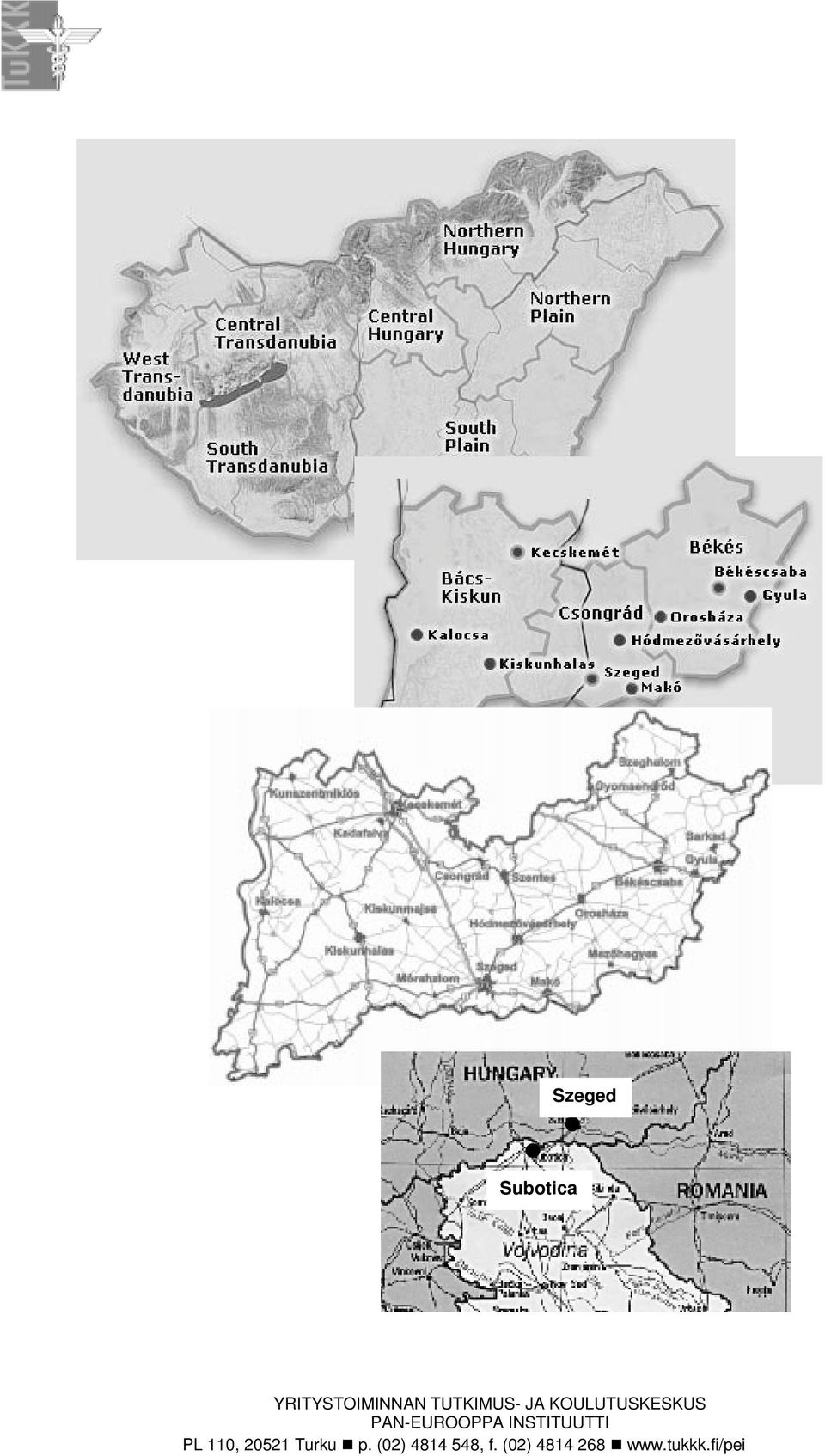

2 Szeged Subotica

3 3 Sisällysluettelo 1 Johdanto Turun seutukunnan talouden rakenteesta ja kehittämisestä Tuotantorakenne Toimialaryhmittäinen tarkastelu Turun seudun vahvuudet ja kehittämisen painopistealueet Katsaus Unkarin talouteen Unkarin talouden rakenne ja kehitys Unkarin talous suhteessa muihin KIE-maihin Unkarin liiketoimintaympäristö Yritysmuodot, ulkomaisten yritysten toiminta Unkarin vahvuudet ja heikkoudet ulkomaisten toimijoiden kannalta EU-jäsenyyden aiheuttamat muutokset kauppapolitiikkaan Csongrádin maakunnan ja Szegedin alueen talouden rakenne Csongrádin maakunta Szegedin alue Kaupungin sijainti ja yhteydet Kehittämisstrategia Elinkeinoelämä Koulutus ja osaaminen Meneillään olevia kehittämishankkeita ja tulevia tapahtumia Olemassa oleva yhteistyö Suomen ja Unkarin välinen kauppavaihto Suomalaisyritykset Unkarissa Turun seudun yritykset Unkarissa Muu yhteistyö Katsaus Subotican alueeseen Serbia ja Montenegron liittovaltion viimeaikainen kehitys Suomalaisten operaatiot Serbia ja Montenegrossa Subotican alueen talous ja osaaminen Turun seudun ja Subotican välinen yhteistyö Szegedin ja Subotican välinen yhteistyö Turun ja Szegedin alueiden osaamisen kontaktipinnat Yhteistyön mahdollisuuksia Subotican lisäarvo Turku-Szeged yhteistyöhön Yhteistyöprojektien rahoitus Miten tästä eteenpäin? Lähteet ja Linkit Liitteet...72

4 4

5 5 1 JOHDANTO Taustaa Unkarin etelä-osassa Csongrádin maakunnassa sijaitseva Szegedin kaupunki on ollut Turun ystävyyskaupunki vuodesta 1971 lähtien. Kaupunkien välillä on siten pitkä yhteistyöperinne, mutta yhteistyö on perustunut lähinnä vastavuoroisiin vierailuihin ja kulttuurinvaihtoon kaupunkien välillä. Turun ja Szegedin kaupunkien elinkeinoelämän välille ei ole syntynyt säännöllisiä yhteyksiä. Yhteistyön muotoon on osaltaan vaikuttanut Unkarin historia osana entisen Neuvostoliiton etupiiriä, sillä elinkeinoelämän yhteistyölle ei aikaisemmin ollut todellisia edellytyksiä. Turun seutukunnasta myös Raision ja Kaarinan kaupungeilla on ystävyyskaupunki Unkarissa, samassa Csongrádin maakunnassa. Raision ystävyyskaupunki on Csongrádin kaupunki (vuodesta 1990) ja Kaarinan ystävyyskaupunki on Szentes (vuodesta 2000). Csongrád ja Szentes ovat huomattavasti pienempiä kaupunkeja kuin maakunnan hallinnollinen ja taloudellinen keskus Szeged. Szegedin alueen (micro-region) asukasluku on noin , Szentesin ja Csongrádin asukasta. Turun seudun ja Csongrádin maakunnan elinkeinoelämän yhteistyölle olisi nykytilanteessa hyvät mahdollisuudet. Keski-ja Itä-Euroopamaat (KIE-maat) ovat läpikäyneet hyvin voimakkaan ja nopean taloudellisen ja rakenteellisen murroksen, jossa keskeisimmpinä haasteina ovat olleet demokraattisen yhteiskuntajärjestelmän rakentaminen, siirtyminen keskusjohtoisesta suunnitelmataloudesta markkinatalouteen, kansantalouden rahoitustasapainon saavuttaminen ja ulkoisten taloussuhteiden uudelleenluominen. Vaikka rakennemurros on ollut rankka ja vaikea prosessi, maat ovat suuntautuneet yllättävänkin nopeasti Länsi-Eurooppaan päin, vaikkakin esimerkiksi yksityistäminen toteutettiin varsin erilaisilla tavoilla. Nyt KIE-maat ovat astumassa viimeisen suuren askeleen tällä kehitystiellä, kun maat tulevat liittymään EU:hun, ensimmäiset Unkari mukaan lukien jo toukokuussa Tässä tilanteessa myös Turun seutukunnan yritysten tulisi kartoittaa KIE-maiden markkinoiden mahdollisuudet ja etsiä yhteistyökumppaneita alueelta. Unkari nähdään yleisesti Tšekin ohella kaikkein kiinnostavimmaksi kohdemaaksi juuri tällä hetkellä. Unkarin taloudellinen merkitys Euroopassa on muuttunut voimakkaasti edellä kuvatun kehityksen seurauksena. Maasta on kehittynyt nopeasti kasvava talous, johon ulkomaiset yritykset ovat yhä voimakkaammin panostaneet. Maan hyvä sijainti keskellä Eurooppa, osaava työvoima, edulliset työvoimakustannukset ja kansalaisten kasvava ostovoima ovat tehneet Unkarista kiinnostavan vienti ja yhä kasvavassa määrin myös

6 6 etabloitumiskohteen ulkomaisille yrityksille. Myös suomalaisyritykset (pääosin elektroniikkateollisuus) ovat panostaneet Unkariin, perustaneet tytäryrityksiä ja sijoittaneet tuotantolaitoksia maahan. Kuitenkin lähes kaikki Unkariin etabloituneet suomalaisyritykset ovat olleet suuria tai keskisuuria yrityksiä. Pienet ja keskisuuret yritykset ovat uskaltautuneet KIE-maista laajemmalla rintamalla vain Viroon, jonka osuus suomalaisyritysten kohteena onkin ollut dominoiva muihin KIE-maihin nähden. Tällä hetkellä on nähtävissä, että myös pk-yritysten tulisi kartoittaa mahdollisuutensa laajentaa toimintaansa muihinkin Keski-Euroopan hakijamaihin. KIE-maissa on saatavilla jo kaikkia länsieurooppalaisia tuotteita ja kilpailu on kovaa, mutta myös hyödyntämätöntä potentiaalia yhä löytyy. Kasvava paikallinen ostovoima ja strateginen sijainti Euroopan ytimessä tulevat lisäämään maiden painoarvoa laajentuneessa unionissa. Selvityksen tavoitteet ja tarkoitus Kaupunkien ja yleisemminkin alueiden välisen yhteistyön lisääminen ja kehittäminen on hyvin haastava tavoite, koska aidosti toimiva yhteistyö rakentuu yleensä hyvin pitkäaikaiseen kehitykseen. Alueiden kehittäjien näkökulmasta se tarkoittaa kontaktien luomista ja vahvistamista ja oikean tiedon välittämistä alueen elinkeinoelämälle. Elinkeinoelämän yhteistyön lisääminen edellyttää yhteistyöhankkeista saatavaa molemminpuolista lisäarvoa. Yksittäisen yrityksen näkökulmasta se tarkoittaa yksinkertaisesti uusia markkinoita tai yhteistyöstä koituvaa muuta taloudellista hyötyä. Tämän selvityksen tarkoituksena on tutkia Unkarin ja erityisesti Szegedin ja laajemmin Csongrádin maakunnan potentiaalia Turun seudun erityisosaamisen ja elinkeinoelämän näkökulmasta. Tavoitteena on selvittää mitä edellytyksiä ja mahdollisuuksia olisi elinkeinoelämän yhteistyön tiivistämiseen näiden alueiden välillä. Tällöin tulee tarkastella alueiden talouden rakennetta ja kehitystä, keskeisiä osaamisalueita ja niiden mahdollisia risteymäkohtia alueiden välillä sekä jo olemassa olevia yhteistyömuotoja. Alueiden kehittämisstrategiat ja niiden mahdolliset kontaktipinnat muodostavat hyvän pohjan tulevalle yhteistyölle. Lisäksi selvityksessä arvioidaan Subotican alueen mahdollista lisäarvoa Turku-Szeged yhteistyössä. Subotica on kaupunki, joka sijaitsee Serbian ja Montenegron valtioliiton (Serbian) pohjois-osassa maantieteellisesti lähellä Szegedin kaupunkia. Subotica on Szegedin ystävyyskaupunki ja hyvin kiinnostunut lisäämään konkreettista kanssakäymistä Turun ja Szegedin kaupunkien kanssa. Serbian talous kärsii edelleen viimeisen vuosikymmenen tapahtumien aiheuttamasta romahduksesta, mutta maa pyrkii taas aktiivisesti palauttamaan menetetyt elinkeinoelämän linkit ja integroimaan talouttaan erityi-

7 7 sesti EU-maiden suuntaan. Turun kaupunki pyrkii osaltaan edesauttamaan tässä prosessissa. Keskeiset kysymykset, joihin tässä raportissa etsitään vastauksia ovat siten: mikä on Szegedin (Csongrádin) ja Subotican alueiden talouden rakenne; missä näiden alueiden ja Turun seudun osaamisen terävin kärki kohtaavat toisensa, erityisesti teknologiakeskusten/osaamiskeskusten yhteistyömahdollisuudet; mikä on yhteistyön nykytilanne (yritykset ja muut organisaatiot); onko ko. alueilla meneillään prosesseja, joihin voitaisiin vaikuttaa tai osallistua; miten mahdolliset yhteistyöhankkeet voitaisiin rahoittaa (EU-ohjelmat yms.)? Tässä raportissa tarkastellaan aluksi Turun alueen elinkeinoelämän rakennetta ja kehittämisen painopistealueita. Tältä pohjalta tarkastellaan ensin yleisesti koko Unkarin taloutta ja kehitystä ja sen jälkeen tarkemmin Csongrádin maakuntaa ja Szegedin talousaluetta. Serbian ja Subotican alueen talouden rakennetta ja kehitystä tarkastellaan hieman suppeammin, mutta luodaan kuitenkin kokonaiskäsitys talouden ja elinkeinoelämän tilasta. Raportin loppuosassa arvioidaan alueiden elinkeinoelämän välisen yhteistyön tiivistämisen edellytyksiä ja rajoitteita. Selvitys perustuu käytettävissä oleviin tilastoaineistoihin, yhteistyökumppanien toimittamiin aineistoihin ja tämän selvityksen kannalta Turun seudun avainhenkilöiden haastatteluihin. Raportti toimii taustaselvityksenä ja pohjana, kun Turun seutukunta suunnittelee tulevia yhteistyöhankkeita Szegedin ja Subotican kaupunkien kanssa. Raportti toimii myös taustatietona niille Turun seutukunnan yrityksille, jotka ovat kiinnostuneita Unkarin ja Serbian markkinoista ja mahdollisuuksista.

?")

8 8 2 TURUN SEUTUKUNNAN TALOUDEN RAKENTEESTA JA KEHITTÄMISESTÄ Tässä luvussa tarkastellaan lyhyesti Turun seutukunnan talouden ja elinkeinoelämän rakennetta. Huomiota kiinnitetään myös viimeisen kymmenen vuoden aikana tapahtuneisiin kehitykseen ja muutoksiin. Luvun tarkoituksena on havainnollistaa Turun talousaluetta suhteessa Szegedin ja Subotican alueisiin. Kuvioiden 1 avulla tarkastellaan seutukunnan tuotantorakennetta, teollisuustoimialarakennetta, viennin osuutta tuotannon arvosta toimialoittain sekä työpaikkarakennetta sektoreittain. 2.1 Tuotantorakenne Turun seutukunnan tuotanto- ja elinkeinorakennetta kuvataan kuviossa 1 ja vastaavasti työpaikkarakennetta kuviossa 2. Elinkeinorakenne Turun seutukunnassa * Kaupan ala 15,0 % Rakentaminen 7,0 % Kuljetus 8,3 % Teollisuus 21,1 % Liike-elämän palvelut 14,1 % Alkutuotanto 1,7 % * ennakkotieto Tuntematon 1,4 % Muut palvelut 31,5 % Työllisiä yhteensä Kuvio 1. Elinkeinorakenne Turun seutukunnassa (Lähde: Tilastokeskus) Turun seutukunnan yritystoiminta on ollut positiivisella kasvu-uralla vuodesta 1994 lähtien, kun tarkastellaan yritystoimipaikkojen lukumäärää, yritysten liikevaihtoa, yritysten henkilöstöä ja tuotannon arvoa. Alueellisen bruttokansantuotteen kehitys on kuitenkin ollut selvästi heikompaa kuin Helsingin, Tampereen ja Oulun alueiden ja myös alle koko maan keskiarvokehityksen. Koko Varsinais-Suomen tilastoja vääristää Salon seudun 1 Luvun tilastotiedot perustuvat Tilastokeskuksen aluetilastoihin, Turun kauppakorkeakoulun PK-Instituutin keräämiin tietoihin ja omiin laskelmiin näiden pohjalta.

9 9 huima harppaus elektroniikkateollisuuden vanavedessä viimeisen vuosikymmenen aikana. Toisaalta Turun seudun tuotanto-/elinkeinorakenne on monipuolisempi kuin muissa kasvukeskuksissa. Alueen talous ei nojaa kapea-alaisesti yksittäisille sektoreille eikä siten ole niin suhdanneherkkä ja haavoittuvainen. Esimerkiksi viime vuosikymmenen alun lama ja parin viimeisen vuoden ajan jatkunut taantuma eivät siten ole koetelleet Turun seutua yhtä voimakkaasti kuin monia muita seutukuntia. Työpaikkarakenne päätoimialoittain * - alueella työssäkäyvät *ennakkotieto Muut palvelut 4,3 % Terveydenhuolto- ja sosiaalipalvelut 14,7 % Koulutus 7,3 % Julkinen hallinto, maanpuolustus 5,1 % Tuntematon 1,4 % Kiintestö-, vuokraus- ja tutkimuspalvelut 12,1 % Rahoitustoiminta 2,1 % Maa-, riista- ja metsä- ja kalatalous 1,8 % Mineraalien kaivu 0,1 % Teollisuus 19,8 % Kuljetus, varastointi ja tietoliikenne 8,0 % Sähkö-, kaasu ja vesihuolto 0,8 % Rakentaminen 7,7 % Tukku- ja vähittäiskauppa 12,0 % Hotelli- ja ravitsemustoiminta 3,0 % Kuvio 2. Turun seutukunnan työpaikkarakenne (Lähde: Tilastokeskus) Yhteensä Teollisuus Teollisuustuotannon rakennetta pääteollisuustoimialojen jalostusarvolla mitattuna on havainnollistettu kuviossa 3. Metalliteollisuus muodostaa yli puolet Turun seutukunnan jalostusarvosta ja myös lähes puolet tuotannon bruttoarvosta. Seuraavaksi tärkeimmät toimialat ovat kemianteollisuus lähes viidenneksen osuudellaan sekä elintarvike- ja graafisen alan teollisuus. Muiden alojen osuus on hyvin pieni. Vastaava rakenne nähdään kuviosta 4, jossa tarkastellaan teollisuustoimialoja työntekijämäärien mukaisesti. Elintarviketeollisuuden työllistävä merkitys on suhteellisesti suu-

10 10 rempi kuin sen osuus tuotannon arvosta, ja kemiateollisuuden osuus työllistäjänä on vastaavasti pienempi. Teollisuustuotannon jalostusarvo toimialoittain Turun seutukunnassa 2000 Kuvio 3. metalliteollisuudesta muut kulkuneuvot 29 % lääkintäkojeet yms. 9% muu metalliteoll. 15 % metallituotteet 19 % koneet ja laitteet 32 % Huonekalujen valm.; muu valmistus 3% Metalliteollisuus 54 % Kierrätys 0% Teollisuustuotannon jalostusarvo (Lähde: Tilastokeskus) Elintarviketeollisuus 13 % Tekstiiliteollisuus 1% Metsäteollisuus 1% Kustantaminen, painaminen jne. 8% Kemianteollisuus 18 % Ei-metallisten mineraalituotteiden valm. 2% Teollisuuden työntekijät toimialoittain Turun seutukunnassa 2000 Huonekalujen valm.; muu valmistus 4% Kierrätys Muu metalliteollisuus 0% 9% Muiden kulkuneuvojen valmistus 20 % Elintarviketeollisuus 16 % Tekstiiliteollisuus 2% Metsäteollisuus 1% Kustantaminen, painaminen jne. 8% Lääkintäkoj. yms. valmistus 3% Koneiden ja laitteiden valmistus 14 % Metallituotteiden valmistus 9% Kemianteollisuus 12 % Ei-metallisten mineraalituotteiden valm. 2% Kuvio 4. Teollisuuden työntekijät toimialoittain (Lähde: Tilastokeskus)

11 11 Muiden kulkuneuvojen valmistus on työllistävyydellä mitattuna tärkein yksittäinen teollisuustoimiala ja se työllistää 20 prosenttia teollisuudessa työskentelevistä. Laivanrakennusteollisuus on tärkein tämän toimialan haara. Elintarviketeollisuuden osuus työllistäjänä on 16 prosenttia ja kemianteollisuuden 12 prosenttia. Teollisuustoimialojen kansainvälistymistä voidaan mitata vientiasteella eli viennin arvon ja tuotannon bruttoarvon suhteella. Lääkintäkojeiden ja muiden erikoislaitteiden markkinat ovat pääosin ulkomailla kuten myös koneiden ja laitteiden ja muiden kulkuneuvojen. Muista seutukunnalle tärkeistä toimialoista on huomattava, että kemianteollisuuden vientiaste jää 35 prosenttiin ja elintarviketeollisuuden 15 prosenttiin. Vientiaste teollisuustoimialoittain Turun seutukunnassa 2000 Lääkintäkojeiden yms. valmistus 77 Koneiden ja laitteiden valmistus 69 Muiden kulkuneuvojen valmistus 63 Muu metalliteollisuus 55 Huonekalujen valm.; muu valmistus 40 Kemianteollisuus 35 Tekstiiliteollisuus 27 Metsäteollisuus 23 Elintarviketeollisuus Metallituotteiden valmistus Kustantaminen, painaminen jne. 9 Kierrätys Ei-metallisten mineraalituotteiden valm prosenttia Kuvio 5. Vientiaste toimialoittain (Lähde: Tilastokeskus) 2.2 Toimialaryhmittäinen tarkastelu Turun seutukunnan alueella voidaan erotella merkittävimmät toimialaryhmittymät, jotka ovat metalli-, kiinteistö-, bio-/elintarvike -, logistiikka- ja graafinen, matkailu ja kulttuuri ja

12 12 ohjelmisto- ja elektroniikkatoimialaryhmä. Näiden toimintaryhmien kehitystä vuosina on kuvattu taulukossa 1. Ryhmittymien toimipaikkojen ja henkilöstön määrän kasvu on ollut suurempaa kuin yleisesti Turun seutukunnan yrityksissä. Kiinteistöryhmittymä kiilasi vuosituhannen vaihteessa eniten työllistäväksi. Myös matkailu- ja kulttuuriryhmittymän, logistiikkaryhmittymän ja metalliryhmittymän työllistävyys on kasvanut huomattavasti. Huomionarvoista on bio- ja elintarvikeryhmittymän yllättävän vaisu kehitys näillä mittareilla mitattuna suhteessa muihin klustereihin. Myös ohjelmisto- ja elektroniikkaryhmittymän nopea kasvu taittui vuosikymmenen lopulla. Muutokset työllistävyydessä Metalliryhmä on alueella merkittävä työllistäjä, mutta voimakkaasti sidoksissa laivanrakennusteollisuuteen. Metallituotteiden valmistuksessa työskentelevien määrä on yli kaksinkertaistunut vuosien välillä. Kiinteistöryhmittymän kasvu on jakautunut varsin tasaistesti rakennustoimialojen kesken. Logistiikkaklusterin kasvu perustuu pääosin maaliikenteen sekä lastinkäsittelyn ja varastoinnin kasvuun. Bio- ja elintarvikeryhmittymässä voimakkaimmin on kasvanut lääkintäkojeiden valmistus ja vastaavasti peruskemikaalien ja kemiallisten tuotteiden valmistuksessa työskentelevienmäärä on vähentynyt. Graafisen ryhmittymän kasvusta on vastannut mainospalveluja tuottavat yritykset, joiden henkilöstön määrä on yli kaksinkertaistunut. Kulttuuri-, viihde-, ja virkistyspalvelut ovat menettäneet kaksi kolmasosaa henkilöstöstään, mutta vastaavasti matkailupalvelut sekä ravintolat ja hotellit ovat kasvattaneet henkilöstömääräänsä. Taulukko 1. Toimialaryhmien kehityksen tarkastelu Toimipaikat Määrän kasvu Henkilöstö Määrän kasvu Klusteri / vuosi Metallitoimialaryhmä % % Kiinteistötoimialaryhmä % % Logistiikkatoimialaryhmä % % Bio-/elintarviketoimialaryhmä % % Graafinen toimialaryhmä % % Matkailu ja kulttuuriryhmittymä % % Ohjelmisto- ja elektroniikkaryhmittymä % % Klusterit yhteensä ,6 % ,3 % Turun seutukunta yhteensä ,9 % ,2 %

13 13 Informaatiosektorin osuus Turun seutukunnan kaikista työpaikoista (vuonna 2000) oli noin 6 prosenttia, mikä on sekä alle maan keskiarvon (noin 9%) että huomattavasti vähemmän kuin Salon (27%), Oulun (18%), Helsingin (16%) ja Tampereen (12%) seutukunnissa. 2.3 Turun seudun vahvuudet ja kehittämisen painopistealueet Turun kaupungin kehittämistä ohjaa Turku-strategia vuosille Strategiset panopistealueet ovat mm. elinvoimaa osaamisesta ja kestävästi kehittyvä Turku. Strategiassa painotetaan tutkimus ja koulutusresurssien hyödyntämistä, kaupungin kärkialojen (bioalat, ICT, logistiikka, matkailu) kehittämistä ja kansainvälistä verkostoitumista sekä monipuolisen elinkeinorakenteen ja yritysten kilpailukyvyn turvaamista. TAD-Centren johdolla laadittu Turun seutukunnan kehittämisohjelma ohjaa koko seutukunnan kehittämistä. Kehittämisohjelmassa on määritelty seutukunnan tavoitteet ja visio sekä niihin tähtäävät toimintalinjat ja toimenpidekokonaisuudet. Turun seudun aluekeskusohjelma rakentuu kehittämisohjelmassa yksilöityihin tavoitteisiin. Painopistealueet ovat E18 Kehityskäytävä, Turku Science Park, Logistiset palvelut, Kansainvälinen markkinointi ja Hyvinvoiva aluekeskus. Turku Science Park rakentuu kahden kehittämisyhtiön, ICT Turku ja Turun Biolaakso, ympärille. Logististen palvelujen kehittäminen on Pilot Turku -projektin vastuulla, E18 Kehityskäytävästä vastaavat ICT-Turku (informaatioteknologia) ja TAD Centre (maankäyttö), Kansainvälinen markkinointi on TAD Centren vastuulla ja Turun kaupunki vastaa Hyvinvoiva aluekeskus -painopisteestä. Lisäksi Turun seudun kehittämistyötä tehdään Varsinais-Suomen osaamiskeskusohjelman kautta. Siinä Varsinais-Suomen osaamisaloiksi ja painopistealueiksi on määritelty biomateriaali-, diagnostiikka- ja lääkekehitys, materiaalien pintatekniikka sekä kulttuurituotanto. Valtakunnallista osaamiskeskusohjelmaa koordinoiva asiantuntijaryhmä käsitteli keskusten painopistealueita viime syksynä ja pohti uusien osaamisalojen perustamista osaamiskeskuksiin ja vanhojen alojen laajentamisesta. Varsinais-Suomen osaamiskeskukseen saatiin uutena osaamisalana ICT-ala. Materiaalien pintatekniikan osaamisala suunnattiin uudelleen kehittämään metalli-, meri- ja graafista teollisuutta, ja kulttuurituotanto laajeni kulttuuri- ja sisältötuotannoksi. Biomateriaalit, diagnostiikka ja lääkekehitys jatkaa vuonna 1994 alkanutta työtään bioalojen edistämiseksi yritysten ja tutkijoiden laajasti hyväksymien periaatteiden mukaisesti.

kehittämistä ja kansainvälistä verkostoitumista sekä monipuolisen")

14 14 Yhteistyössä Szegedin ja Subotican kanssa on kysymys kansainvälisestä verkostoitumisesta ja yhteistyökuvioiden löytämisestä erityisesti elinkeinoelämän välille. Yhteistyö tukee tältä osin Turun ja koko seutukunnan kehittämisstrategioita. Vastaavasti Szegedin alueen kehittämisstrategiaa, Szegedin ja Subotican alueiden elinkeino- ja tuotantorakennetta sekä Szegedin ja Subotican alueiden osaamista suhteessa Turun seudun vahvuuksiin käsitellään seuraavissa luvuissa.

15 15 3 KATSAUS UNKARIN TALOUTEEN Tässä luvussa tarkastellaan lyhyesti Unkaria, sen kansantalouden rakennetta ja kehitystä. Tarkoituksena on luoda tiivistetty kuva maan talouden ja elinkeinoelämän kehityksestä viime vuosina. Luvun loppuosassa tarkastellaan tarkemmin Csongrádin maakuntaa ja Szegedin kaupunkia. Taulukko 2. Perustiedot Unkarista Virallinen nimi Magyar Köztarsaság (Unkarin tasavalta) Pinta-ala km 2 Asukasluku ( ) (Ikärakenne: 16,3 % alle 14 vuotiaita, 63,1% 15-59, 20,6 % yli 60) Asukastiheys 110 henkilöä/km 2 Hallintomuoto Rahayksikkö Naapurimaat Aluejako/-hallinto Suurimmat kaupungit Tasavalta; parlamentaarinen demokratia, vaalit 4 vuoden välein Forintti (HUF) - sidonnaisuus liukuva pariteetti: 30% euro ja 70% USD); - valuuttakurssi: vuonna 2001, keskimäärin 1 EUR = 256,68 HUF; ( : 1 EUR = ) (7) Itävalta, Slovenia, Kroatia, Serbia ja Montenegro (Serbia), Romania, Slovakia, Ukraina 7 taloudellista aluetta (ei hallintoa); hallinnollisesti 19 maakuntaa ja pääkaupunki; 23 maakunnan tasoista kaupunkia Budapest (pääkaupunki) asukasta, Miskolc , Debrecen , Szeged , Pécs ; Györ Uskonnot Roomalaiskatoliset 67,5 %, kalvinistit 20 %, luterilaiset 5 %, muut 7,5 % Etniset ryhmät Kieliryhmät Unkarilaiset 89,9 %, romanit 4 %, saksalaiset 2,6 %, serbit 2 %, slovakit 0,8 %, romanialaiset 0,7 % Virallinen kieli unkari (98,2 % väestöstä puhuu unkaria) Luonnonvarat Ruskohiili, luonnonkaasu, bauksiitti, hedelmäinen maaperä, metsät Lähteet: Hungarian Central Statistical Office; Finpron maaraportti 3.1 Unkarin talouden rakenne ja kehitys Vielä 1900-luvun alkupuolella Unkari vastasi kehitystasoltaan Espanjan, Italian, Itävallan ja Suomen tasoa. Kommunistisen järjestelmän romahtaessa 1980-luvun lopulla Unkarin talous oli pudonnut kauas näiden maiden taakse ja myös alemmaksi kuin EU:n köyhimmät maat Kreikka ja Portugali. Nyt Unkari on nopeasti kasvava demokraattinen markkinatalous, joka saavuttaa EU-jäsenyyden ensimmäisten KIE-maiden joukossa ke-

(Ikärakenne: 16,3 % alle 14 vuotiaita, 63,1% 15-59, 20,6 % yli 60) Asukastiheys 110 henkilöä/km 2 Hallintomuoto Rahayksikkö Naapurimaat Aluejako/-hallinto Suurimmat kaupungit")

16 16 väällä Unkari ajaa nopeasti kiinni kehityseroa köyhimpiin EU-maihin nähden ja siksi maa nähdään Tšekinmaan ohella Keski-Euroopan vetovoimaisimpana taloutena (OECD, 2002). Unkarin siirtyminen markkinatalousjärjestelmään oli monella tavoin raskas prosessi. Alkuvaiheessa bruttokansantuote romahti noin viidenneksen, reaalipalkat laskivat voimakkaasti ja työttömyysaste kohosi 0,5 prosentista 12 prosenttiin. Maa saavutti vuonna 1999 sen tuotannontason, mikä oli ollut kymmenen vuotta aikaisemmin. Vuodesta 1997 lähtien talouskasvu on ollut suotuisaa. Nopean muutoksen seurauksena maa jakautui monessakin mielessä kahtia menestyjiin ja häviäjiin kuten muissakin KIE-maissa. Menestyjiä ovat ulkomaisen pääoman avulla toimivat modernin tuotantoteknologian omaavat yritykset ja häviäjiä vanhasta tuotantoteknologiasta kärsivät unkarilaisyritykset. Kehittyvät kaupunkialueet ja niiden koulutettu väestö on hyötynyt kehityksestä, kun taas maaseutualueet ja eläkeläiset ovat joutuneet tiukalle. Tulevaisuudessa keskeisin haaste on ratkaista eriarvoistumisen mukanaan tuomat ongelmat. Taulukko 3. Unkarin talouden avainluvut verrattuna EU 15 -tasoon 2001e Unkari EU 15 BKT/asukas (nimellinen) EUR EUR BKT/asukas, PPP (ostovoimakorjattu) EUR EUR BKT:n kasvu (ed. vuoteen nähden) 3,8 % 1,5 % Investoinnit / BKT 24,7 % 20,2 % Tuottavuuden kasvu (ed. vuoteen nähden) 3,5 % 0,4 % Työttömyysaste 5,7 % 7,4 % Inflaatioaste, kuluttajahintojen nousu (ed. vuoteen nähden) 9,2 % 2,2 % Keskimääräinen kuukausipalkka 425 EUR 1895 EUR Julkisen talouden velka 53,6 % 63,0 % Julkisen talouden tasapaino (alijäämä) -3,5 % -0,6% Julkisen sektorin menot / BKT 48,1 % 46,9 % FDI/BKT, netto (suorat ulkomaiset sijoitukset) 2,9 % -2,8 % VientiEU15 maihin 75,5 % 63,7 % Lähde: Deutsche Bank Enlargement Monitor, 2002

17 17 Taulukossa 3 on vertailtu kansantalouden avainlukuja Unkarin ja nykyisten EU-maiden kesken. Unkarin talouden kehitys on ollut viime vuosina huomattavasti suotuisampaa kuin EU-alueella. Saksan keskuspankin ennusteen mukaan Unkarin nopeasti kasvavaa taloutta kiusannut inflaatio on putoamassa noin 5 prosentin tasolle, mutta toinen vakava uhkatekijä, julkisen sektorin alijäämä, tulee kuluvana vuonna kasvamaan. Unkarin talous on rakenteellisesti lähestymässä EU-maiden talouden rakenteita. Hakijamaista vain Slovenia on Unkarin edellä tässä kehityksessä (Konvergoitumisindikaattori, Deutsche Bank Enlargement Monitor, 2002). BKT Unkarin bruttokansantuote asukasta kohden laskettuna ja ostovoimalla korjattuna on KIE-maiden kolmanneksi korkein Slovenian ja Tšekin jälkeen. Kokonaistuotanto on kasvanut nopeasti jälkeen investointien, viennin ja yksityisen kulutuksen kasvun johdosta. Kansantuote on kuitenkin huomattavasti alempi kuin Suomessa ja EU-maissa keskimäärin (ks. taulukko 3). Tuotantorakenne Unkarin tuotantorakenne ei poikkea enää merkittävästi EU-maiden rakenteesta. Maatalouden osuus on laskenut 5 prosentin tuntumaan bruttokansantuotteesta ja enää noin 7 prosenttia saa toimeentulonsa maataloudesta. Teollisuuden osuus on noin kolmannes ja palveluiden osuus yli 60 prosenttia kokonaistuotannosta. Maatalouden tuottavuus on korkeampi kuin muissa KIE-maissa, mutta alhaisempi kuin EU:ssa, ja valtio tukee maataloutta huomattavasti vähemmän kuin EU-maat keskimäärin. Maataloustuotteiden ja elintarvikkeiden osuus Unkarin viennistä on kuitenkin merkittävä. Teollisuus Unkarin teollisuustuotanto on kokenut monenlaisia muutoksia viimeisen vuosikymmenen aikana. Muutoksiin ovat vaikuttaneet sekä valtion politiikka että ulkomaisten sijoittajien kiinnostus maan teollisuutta kohtaan. Keskeiset muutokset ovat: omistusrakenteen muutos; nyt valtaosa yrityksistä on yksityisessä omistuksessa. tuotantorakenteen muutos; energiahuollon, kaivosteollisuuden, kemianteollisuuden ja metallien tuotannon merkitys on vähentynyt ja elektroniikka- ja autoteollisuuden merkitys kasvanut. tuotevalikoiman muutos; pitkälle jalostettujen tuotteiden osuus on jatkuvasti kasvanut ja alhaisen jalostusasteen tuotteiden osuus vähentynyt. tuotantomenetelmien kehittyminen, erityisesti ulkomaisen pääoman avulla.

.")

18 18 viennin osuuden kasvu hyvin korkeaksi, erityisesti ulkomaisessa omistuksessa olevien yritysten kautta. Taulukko 4. Unkarin teollisuustuotannon rakenne (% kokonaistuotannon arvosta) /2002 Kaivosteollisuus 0,6 0,5 0,5 0,6 Valmistusteollisuus, josta 88,5 90,5 90,8 92,8 Elintarvikkeiden, juomien ja tupakan valmistus 17,0 15,3 14,7 15,0 Kemiallisten aineiden ja tuotteiden valmistus 7,1 6,7 6,2 6,4 sähkö- ja optisten laitteiden valmistus 18,1 23,7 24,8 25,5 Kulkuneuvojen valmistus 13,8 13,6 13,6 - Sähkö-, kaasu- ja vesihuolto 10,9 9,0 8,7 6,7 Teollisuus yhteensä 100,0 100,0 100,0 100,0 Lähde: Hungarian Central Statistical Office Elintarviketeollisuuden lisäksi merkittäviä aloja ovat autoteollisuus, koneiden ja laitteiden valmistus, elektroniikkateollisuus, ohjelmistoteollisuus, kemianteollisuus ja tekstiili- ja vaatetusteollisuus. Elintarvikkeiden, juomien ja tupakkatuotteiden osuus Unkarin teollisuustuotannosta on ollut noin 15 prosentin luokkaa ja toimialan vienti muodostaa merkittävän osan maan viennistä EU-maihin. Ulkomaiset yritykset ovat sijoittaneet paljon moderniin tuotantoteknologiaan. Unkarin kemianteollisuudella on pitkät perinteet. Perinteisiä alueita on lääkekemikaalien ja lääketuotteiden valmistus, joiden päämarkkinat ovat tosin Keski- ja Itä- Euroopan maissa. Sähköteknisten tuotteiden ja optisten laitteiden valmistus on kasvanut hyvin nopeasti 1990-luvun puolivälistä alkaen. Suomalaisyritysten (Nokia, Elcoteq, Perlos, Eimo) sijoitukset Unkariin ovat olleet sektorin kehityksen kannalta hyvin merkittävää. Autojen valmistuksesta on tullut Unkarille hyvin tärkeä toimiala. Unkarissa toimii mm. Audin, Fordin, Opelin ja Suzukin tehtaita. Tekstiiliteollisuus laski voimakkaasti SEV:in hajoamisen myötä, ja ala kärsii edelleen heikosta tuottavuudesta ja vanhakantaisesta teknologiasta. Alhaisten työvoimakustannusten vuoksi maahan on kuitenkin tullut myös uutta tekstiiliteollisuutta ja ulkomaisella pääomalla toimivia yhteisyrityksiä. Rakentaminen Sekä korjausrakentaminen että uudisrakentaminen ovat kasvaneet nopeasti viime vuosina. Julkinen, kaupallinen ja teollinen sekä infrastruktuurirakentaminen ovat lisääntyneet, kun ulkomaiset sijoittajat ovat tarvinneet uutta liike-, toimisto-, ja teollisuustilaa. Budapestiin ja muihin suurempiin kaupunkeihin on noussut kauppakeskuksia ja marketteja. Uudisrakentamisen odotetaan edelleen kasvavan tulevina vuosina.

19 19 Palvelut Palvelusektori on kehittynyt viimeisen vuosikymmenen aikana voimakkaasti. Palvelujen kasvu (yksityisen kulutuksen kasvun kautta) kompensoi teollisuustuotannon notkahdusta vuonna Palvelusektorin osuus kokonaistuotannosta oli vuonna 2001 noin 62 prosenttia ja se työllisti noin 60 prosenttia maan työvoimasta (EIU). Unkarin pankkijärjestelmä on lainsäädännön ja valvonnan puitteissa lähellä länsimaista tasoa. Vuoden 2000 lopussa maassa toimi 37 pankkia, mikä on tosin asiantuntijoiden mielestä liikaa. Pankkien odotetaan fuusioituvan ja myös osan menevän konkurssiin, koska kilpailu on kovaa ja kannattavuus yleensä huono. Budapestin arvopaperipörssi aloitti toimintansa vuonna 1990, ja arvopaperimarkkinoiden osuus yritysten rahoituksessa on kasvanut pankkiluottojen kustannuksella. Kesällä 2002 pörssissä vaihdettiin 51 osakesarjaa, 44 erilaista valtion joukkovelkakirjalainaa, 14 yrityksen obligaatioita ja viiden investointirahaston osuuksia. Vähittäiskauppa on kasvanut nopeasti kulutuksen kasvun myötä. Unkarissa toimii kaikki suuret eurooppalaiset kaupan alan yritykset. Turismin merkitys on suuri. Unkarissa vieraili vuonna 2001 yli 30 miljoonaa matkailijaa. Suorat ulkomaiset sijoitukset (FDI) ja muut sijoitukset Ulkomaiset sijoittajat ovat löytäneet hyvin Unkariin. Suorien sijoitusten (FDI) kanta oli vuoden 2001 lopussa noin 26 miljardia euroa. Unkarin hyvä maantieteellinen sijainti, työntekijöiden korkea koulutus- ja osaamistaso ja alhainen yhtiöverokanta (18%) ovat houkuttaneet ulkomaisia sijoittajia. Lisäksi Unkari on tarjonnut houkuttimena erityisiä investointikannustimia etenkin suurille investoinneille. Esimerkiksi suurille yrityksille on luvattu jopa 10 vuoden verovapaus. Unkari valitsi liberaalin yksityistämispolitiikan, joka mahdollisti ulkomaisten yritysten osallistumisen tärkeidenkin valtionyritysten yksityistämiseen luvun alkupuolella suuri osa suorista sijoituksista tuli yksityistämisprosessin kautta, mutta vuosikymmenen loppupuolella erityisesti greenfield-investointien merkitys korostui. Valtaosa ulkomaisen pääoman kautta perustetuista yrityksistä on kokonaan ulkomaisessa omistuksessa ja vain noin neljäsosa sijoituksista on tehty unkarilaisten kanssa perustettuihin yhteisyrityksiin (joint venture). Ulkomaisten omistajien osuus Unkarin teollisuudesta on hyvin vahva. Arvioiden mukaan jopa 2/3 Unkarin teollisuudesta on ulkomaisessa omistuksessa. Erityisen voimakkaasti on investoitu auto- ja elektroniikkateollisuuteen, mutta kokonaisuutena eniten kuitenkin palvelualoille. Tietoliikenteessä osuus on peräti 90 prosenttia, energiasektorilla 60 prosenttia ja kaupan alalla 50 prosenttia. Ulkomaisten yritysten osuus maan teollisuustuot-

20 20 teiden viennistä on noin 80 prosenttia (Finpro 2002). Vuonna 2001 ulkomaisten suorien sijoitus määrä asukasta kohden laskettuna oli 2359 USD, mikä on kaikkein korkein EU:n hakijamaista. Maailman 50 suurimmasta yrityksestä 45 on edustettuna Unkarissa ja yli Unkariin rekisteröityneellä yrityksellä on ulkomaisia omistajia. Näiden yritysten osuus Unkarin bruttokansantuotteesta on noin kolmannes ja ne työllistävät yli 40 prosenttia teollisuustyövoimasta (ITDH). Arvopaperisijoitusten merkitys on ollut KIE-maissa vähäisempää kuin suorien sijoitusten. Tämä on johtunut muun muassa kehittymättömästä rahoitussektorista. Arviopaperisijoitusten merkitys on kuitenkin kasvanut Unkarissa, kanta oli vuoden 2002 lopussa noin 18 miljardia euroa. Myös muiden sijoitusten määrä on kasvanut lähinnä investointipankkien sijoitusten ja EU:n rahastojen tukien kautta. Alueellinen kehitys Vaikka Unkarin kansantalous on positiivisella kasvu-uralla, kehitys ei ole ollut tasaista koko maan alueella. Kommunistisen järjestelmän aikana maan pohjoisosa oli vaurainta aluetta ja eteläosa maatalousvaltaista aluetta. Nyt kasvu keskittyy pääosin maan läntisiin osiin. Maan pohjoisosa kärsii yksipuolisesta tuotantorakenteestaan ja vanhakantaisesta teollisuudesta, ja eteläinen Unkari maataloustuotannon vähenemisestä. Valtaosa ulkomaisista suorista sijoituksista on kohdistunut Budapestin ja Länsi-Unkarin alueille. Tämä suuntaus tullee jatkumaan tulevaisuudessakin, mikä aiheuttaa paineita maan jatkossa myös EU:n aluepolitiikalle. (OECD 2001). Alueellisen kehityksen tasapainoisuuteen on alettu kiinnittämään yhä enemmän huomiota, kun talouden perusrakenteet on saatu kutakuinkin kuntoon. Ulkomaisten investointien mittavan tukemisen lisäksi julkisia varoja on käytetty maan infrastruktuurin kehittämiseen kuten moottoriteihin, teknologiapuistoihin ja elinolosuhteiden parantamiseen. Unkarissa on myös kiinnitetty erityisten ohjelmien kautta huomiota ulkomaisen ja kansallisen pääoman varassa toimivien sektoreiden vuorovaikutukseen. Kunnianhimoisena tavoitteena on saada ko. sektorit integroitua tiiviimpään yhteistyöhön (OECD, 2001). Kaikissa siirtymätalousmaissa on ollut yhtenä keskeisenä ongelmana elinkeinoelämän kahtiajakautuminen hyvin menestyviin ulkomaisen pääoman avulla toimiviin yrityksiin ja vanhakantaiseen kotimaiseen tuotantoon. Monet mielenkiintoiset ohjelman ja aloitteet ovat kuitenkin vielä suunnitelmatasolla ja niiden alueellinen/paikallinen toimeenpano tulee olemaan suuri haaste. Alueellisen tasapainoisuuden kehittämisessä seuraavat tekijät ovat avainasemassa: Pk-yritysten rahoituksen turvaaminen; ulkomainen pääoma on monelle yritykselle hyvä lisärahoitus, mutta ei voi olla ainoa rahoituskanava.

Uusi SeutUra -hanke. Uusi SeutUra hanke edistää osaavan työvoiman ja Pielisen Karjalan työpaikkojen kohtaamista

Uusi SeutUra -hanke Uusi SeutUra hanke edistää osaavan työvoiman ja Pielisen Karjalan työpaikkojen kohtaamista Pielisen Karjalan vahvat klusterit Tässä aineistossa on tarkasteltu Pielisen Karjalan eli

Uusi SeutUra -hanke Uusi SeutUra hanke edistää osaavan työvoiman ja Pielisen Karjalan työpaikkojen kohtaamista Pielisen Karjalan vahvat klusterit Tässä aineistossa on tarkasteltu Pielisen Karjalan eli

Talous tutuksi - Tampere 9.9.2014 Seppo Honkapohja Johtokunnan jäsen / Suomen Pankki

Talous tutuksi - Tampere Johtokunnan jäsen / Suomen Pankki Maailmantalouden kehitys 2 Bruttokansantuotteen kasvussa suuria eroja maailmalla Yhdysvallat Euroalue Japani Suomi Kiina (oikea asteikko) 125

Talous tutuksi - Tampere Johtokunnan jäsen / Suomen Pankki Maailmantalouden kehitys 2 Bruttokansantuotteen kasvussa suuria eroja maailmalla Yhdysvallat Euroalue Japani Suomi Kiina (oikea asteikko) 125

Talouden kehitysnäkymiä meillä ja muualla. Leena Mörttinen/EK 6.5.2014

Talouden kehitysnäkymiä meillä ja muualla Leena Mörttinen/EK 6.5.2014 Suomen rakennemuutoksessa kasvun eväät luotava yhdessä uudestaan 1. Suomen tehtävä oma rankka rakennemuutoksensa samalla kun globalisoitunutta

Talouden kehitysnäkymiä meillä ja muualla Leena Mörttinen/EK 6.5.2014 Suomen rakennemuutoksessa kasvun eväät luotava yhdessä uudestaan 1. Suomen tehtävä oma rankka rakennemuutoksensa samalla kun globalisoitunutta

Työllisyysaste 1980-2003 Työlliset/Työikäinen väestö (15-64 v)

") 1 Työllisyysaste 1980-2003 Työlliset/Työikäinen väestö (15-64 v) 80 % Suomi 75 70 65 60 EU-15 Suomi (kansallinen) 55 50 80 82 84 86 88 90 92 94 96 98 00 02 9.9.2002/SAK /TL Lähde: European Commission;

1 Työllisyysaste 1980-2003 Työlliset/Työikäinen väestö (15-64 v) 80 % Suomi 75 70 65 60 EU-15 Suomi (kansallinen) 55 50 80 82 84 86 88 90 92 94 96 98 00 02 9.9.2002/SAK /TL Lähde: European Commission;

Kuvioita Suomen ulkomaankaupasta 2014. 27.2.2015 TULLI Tilastointi 1

Kuvioita Suomen ulkomaankaupasta 214 27.2.215 TULLI Tilastointi 1 TUONTI, VIENTI JA KAUPPATASE 199-214 Mrd e 7 6 5 4 3 2 1-1 9 91 92 93 94 95 96 97 98 99 1 2 3 4 5 6 7 8 9 1 11 12 13 14 Kauppatase Tuonti

Kuvioita Suomen ulkomaankaupasta 214 27.2.215 TULLI Tilastointi 1 TUONTI, VIENTI JA KAUPPATASE 199-214 Mrd e 7 6 5 4 3 2 1-1 9 91 92 93 94 95 96 97 98 99 1 2 3 4 5 6 7 8 9 1 11 12 13 14 Kauppatase Tuonti

Miten lisää kilpailukykyä? Partneripäivät 12.9.2014 Leena Mörttinen

Miten lisää kilpailukykyä? Partneripäivät 12.9.2014 Leena Mörttinen Suomen talous yskii Bruttokansantuote 2014 BKT kasvu, % Latvia Vuosimuutos, % Liettua Puola Ruotsi Iso-Britannia Luxemburg Romania Unkari

Miten lisää kilpailukykyä? Partneripäivät 12.9.2014 Leena Mörttinen Suomen talous yskii Bruttokansantuote 2014 BKT kasvu, % Latvia Vuosimuutos, % Liettua Puola Ruotsi Iso-Britannia Luxemburg Romania Unkari

Kansantalouden tilinpito

Kansantalouden tilinpito Konsultit 2HPO 1 Bruttokansantuotteen kehitys 1800 1600 1400 1200 1000 800 600 400 200 1926 = 100 0 Lähde: Tilastokeskus. 2 Maailmantalouden kasvun jakautuminen Lähde: OECD. 3

Kansantalouden tilinpito Konsultit 2HPO 1 Bruttokansantuotteen kehitys 1800 1600 1400 1200 1000 800 600 400 200 1926 = 100 0 Lähde: Tilastokeskus. 2 Maailmantalouden kasvun jakautuminen Lähde: OECD. 3

Kääntyykö Venäjä itään?

Heli Simola Suomen Pankki Kääntyykö Venäjä itään? BOFIT Venäjä-tietoisku 5.6.2015 5.6.2015 1 Venäjän ulkomaankaupan kehitystavoitteita Viennin monipuolistaminen Muun kuin energian osuus viennissä 30 %

Heli Simola Suomen Pankki Kääntyykö Venäjä itään? BOFIT Venäjä-tietoisku 5.6.2015 5.6.2015 1 Venäjän ulkomaankaupan kehitystavoitteita Viennin monipuolistaminen Muun kuin energian osuus viennissä 30 %

Kuvioita Suomen ulkomaankaupasta TULLI Tilastointi 1

Kuvioita Suomen ulkomaankaupasta 215 29.2.216 TULLI Tilastointi 1 TUONTI, VIENTI JA KAUPPATASE 199-215 Mrd e 7 6 5 4 3 2 1-1 9 91 92 93 94 95 96 97 98 99 1 2 3 4 5 6 7 8 9 1 11 12 13 14 15 Kauppatase Tuonti

Kuvioita Suomen ulkomaankaupasta 215 29.2.216 TULLI Tilastointi 1 TUONTI, VIENTI JA KAUPPATASE 199-215 Mrd e 7 6 5 4 3 2 1-1 9 91 92 93 94 95 96 97 98 99 1 2 3 4 5 6 7 8 9 1 11 12 13 14 15 Kauppatase Tuonti

Jyväskylän seudun elinkeinorakenteen muutos 2000 2014 ja kehitysmahdollisuudet

Jyväskylän seudun elinkeinorakenteen muutos 2000 2014 ja kehitysmahdollisuudet Selvityksen tavoitteet ja toteutus Taustaa Keski- Suomen ja erityisesti Jyväskylän seudun elinkeinorakenne osoittautui laman

Jyväskylän seudun elinkeinorakenteen muutos 2000 2014 ja kehitysmahdollisuudet Selvityksen tavoitteet ja toteutus Taustaa Keski- Suomen ja erityisesti Jyväskylän seudun elinkeinorakenne osoittautui laman

Kuvioita Suomen ulkomaankaupasta Tilastointi

Kuvioita Suomen ulkomaankaupasta 216 Tilastointi VIENTI, TUONTI JA KAUPPATASE 199-216 Mrd e 7 6 5 4 3 2 1-1 9 91 92 93 94 95 96 97 98 99 1 2 3 4 5 6 7 8 9 1 11 12 13 14 15 16 Kauppatase Tuonti Vienti 7.2.217

Kuvioita Suomen ulkomaankaupasta 216 Tilastointi VIENTI, TUONTI JA KAUPPATASE 199-216 Mrd e 7 6 5 4 3 2 1-1 9 91 92 93 94 95 96 97 98 99 1 2 3 4 5 6 7 8 9 1 11 12 13 14 15 16 Kauppatase Tuonti Vienti 7.2.217

Kuvioita Suomen ulkomaankaupasta Tilastointi

Kuvioita Suomen ulkomaankaupasta 217 Tilastointi VIENTI, TUONTI JA KAUPPATASE 199-217 Mrd e 7 6 5 4 3 2 1-1 9 91 92 93 94 95 96 97 98 99 1 2 3 4 5 6 7 8 9 1 11 12 13 14 15 16 17 Kauppatase Tuonti Vienti

Kuvioita Suomen ulkomaankaupasta 217 Tilastointi VIENTI, TUONTI JA KAUPPATASE 199-217 Mrd e 7 6 5 4 3 2 1-1 9 91 92 93 94 95 96 97 98 99 1 2 3 4 5 6 7 8 9 1 11 12 13 14 15 16 17 Kauppatase Tuonti Vienti

Kuvioita Suomen ulkomaankaupasta Tilastointi

Kuvioita Suomen ulkomaankaupasta 218 Tilastointi VIENTI, TUONTI JA KAUPPATASE 199-218 Mrd e 7 6 5 4 3 2 1-1 9 91 92 93 94 95 96 97 98 99 1 2 3 4 5 6 7 8 9 1 11 12 13 14 15 16 17 18 Kauppatase Tuonti Vienti

Kuvioita Suomen ulkomaankaupasta 218 Tilastointi VIENTI, TUONTI JA KAUPPATASE 199-218 Mrd e 7 6 5 4 3 2 1-1 9 91 92 93 94 95 96 97 98 99 1 2 3 4 5 6 7 8 9 1 11 12 13 14 15 16 17 18 Kauppatase Tuonti Vienti

Kuvioita Suomen ulkomaankaupasta Tilastointi

Kuvioita Suomen ulkomaankaupasta 218 Tilastointi VIENTI, TUONTI JA KAUPPATASE 199-218 Mrd e 7 6 5 4 3 2 1-1 9 91 92 93 94 95 96 97 98 99 1 2 3 4 5 6 7 8 9 1 11 12 13 14 15 16 17 18 Kauppatase Tuonti Vienti

Kuvioita Suomen ulkomaankaupasta 218 Tilastointi VIENTI, TUONTI JA KAUPPATASE 199-218 Mrd e 7 6 5 4 3 2 1-1 9 91 92 93 94 95 96 97 98 99 1 2 3 4 5 6 7 8 9 1 11 12 13 14 15 16 17 18 Kauppatase Tuonti Vienti

Pk-yritysten rooli Suomessa 1

- 1 - Pk-yritysten rooli Suomessa 1 - Yritysten määrä on kasvanut - Yritystoiminta maakunnittain - Pk-yritykset tärkeitä työllistäjiä - Tutkimus- ja kehityspanostukset sekä innovaatiot - Pk-sektorin rooli

- 1 - Pk-yritysten rooli Suomessa 1 - Yritysten määrä on kasvanut - Yritystoiminta maakunnittain - Pk-yritykset tärkeitä työllistäjiä - Tutkimus- ja kehityspanostukset sekä innovaatiot - Pk-sektorin rooli

Yrittämisen edellytykset Suomessa. Varatoimitusjohtaja Antti Neimala Sähköurakoitsijapäivät 24.4.2014, Hyvinkää

Yrittämisen edellytykset Suomessa Varatoimitusjohtaja Antti Neimala Sähköurakoitsijapäivät 24.4.2014, Hyvinkää 1 Teema I Yrittäjyyden ja yritysympäristön kuva KYSYMYS NUMERO 1: Pidän Suomen tarjoamaa yleistä

Yrittämisen edellytykset Suomessa Varatoimitusjohtaja Antti Neimala Sähköurakoitsijapäivät 24.4.2014, Hyvinkää 1 Teema I Yrittäjyyden ja yritysympäristön kuva KYSYMYS NUMERO 1: Pidän Suomen tarjoamaa yleistä

Kuvioita Suomen ulkomaankaupasta Tilastointi

Kuvioita Suomen ulkomaankaupasta 216 Tilastointi VIENTI, TUONTI JA KAUPPATASE 199-216 Mrd e 7 6 5 4 3 2 1-1 9 91 92 93 94 95 96 97 98 99 1 2 3 4 5 6 7 8 9 1 11 12 13 14 15 16 Kauppatase Tuonti Vienti 28.2.217

Kuvioita Suomen ulkomaankaupasta 216 Tilastointi VIENTI, TUONTI JA KAUPPATASE 199-216 Mrd e 7 6 5 4 3 2 1-1 9 91 92 93 94 95 96 97 98 99 1 2 3 4 5 6 7 8 9 1 11 12 13 14 15 16 Kauppatase Tuonti Vienti 28.2.217

Kuvioita Suomen ulkomaankaupasta TULLI Tilastointi 1

Kuvioita Suomen ulkomaankaupasta 215 8.2.216 TULLI Tilastointi 1 TUONTI, VIENTI JA KAUPPATASE 199-215 Mrd e 7 6 5 4 3 2 1-1 9 91 92 93 94 95 96 97 98 99 1 2 3 4 5 6 7 8 9 1 11 12 13 14 15 Kauppatase Tuonti

Kuvioita Suomen ulkomaankaupasta 215 8.2.216 TULLI Tilastointi 1 TUONTI, VIENTI JA KAUPPATASE 199-215 Mrd e 7 6 5 4 3 2 1-1 9 91 92 93 94 95 96 97 98 99 1 2 3 4 5 6 7 8 9 1 11 12 13 14 15 Kauppatase Tuonti

Työllisyysaste 1980-2005 Työlliset/Työikäinen väestö (15-64 v)

") Työllisyysaste 198-25 Työlliset/Työikäinen väestö (15-64 v 8 % 75 7 Suomi EU-15 EU-25 65 6 55 5 8 82 84 86 88 9 92 94 96 98 2 4** 21.9.24/SAK /TL Lähde: European Commission 1 Työllisyysaste EU-maissa 23

Työllisyysaste 198-25 Työlliset/Työikäinen väestö (15-64 v 8 % 75 7 Suomi EU-15 EU-25 65 6 55 5 8 82 84 86 88 9 92 94 96 98 2 4** 21.9.24/SAK /TL Lähde: European Commission 1 Työllisyysaste EU-maissa 23

Talouden rakenteet 2011 VALTION TALOUDELLINEN TUTKIMUSKESKUS (VATT)

") Kansantalouden kehityskuva Talouden rakenteet 211 VALTION TALOUDELLINEN TUTKIMUSKESKUS (VATT) Suomen talous vuonna 21 euroalueen keskimääräiseen verrattuna Euroalue Suomi Työttömyys, % 12 1 8 6 4 Julkisen

Kansantalouden kehityskuva Talouden rakenteet 211 VALTION TALOUDELLINEN TUTKIMUSKESKUS (VATT) Suomen talous vuonna 21 euroalueen keskimääräiseen verrattuna Euroalue Suomi Työttömyys, % 12 1 8 6 4 Julkisen

Mäntsälän maankäytön visio 2040 23.3.2010 Seppo Laakso, Kaupunkitutkimus TA Oy Kilpailukyky ja yritystoiminnan muutos

Mäntsälän maankäytön visio 2040 23.3.2010 Seppo Laakso, Kaupunkitutkimus TA Oy Kilpailukyky ja yritystoiminnan muutos Mäntsälän muutos maaseutupitäjästä osaksi Helsingin seutua Mäntsälän yritystoiminta

Mäntsälän maankäytön visio 2040 23.3.2010 Seppo Laakso, Kaupunkitutkimus TA Oy Kilpailukyky ja yritystoiminnan muutos Mäntsälän muutos maaseutupitäjästä osaksi Helsingin seutua Mäntsälän yritystoiminta

Päätoimialojen kehitys ja työpaikkojen muutos Satakunnassa

Päätoimialojen kehitys ja työpaikkojen muutos Satakunnassa "AVAA SATAKUNNAN OPINOVI" AIKUISOHJAUS TYÖELÄMÄN VOIMAVARANA -SEMINAARI 19.1.2010 Projektitutkija Saku Vähäsantanen Turun kauppakorkeakoulu, Porin

Päätoimialojen kehitys ja työpaikkojen muutos Satakunnassa "AVAA SATAKUNNAN OPINOVI" AIKUISOHJAUS TYÖELÄMÄN VOIMAVARANA -SEMINAARI 19.1.2010 Projektitutkija Saku Vähäsantanen Turun kauppakorkeakoulu, Porin

Kymenlaakso ennusteet päivitetty

Kymenlaakso 2010-2040 ennusteet 12.04.2016 päivitetty Kymenlaakson väkilukuennuste 2014-2040 2 Lähde: Tilastokeskus Kymenlaakson väestöennuste 2014-2040 3 Lähde: Tilastokeskus Kymenlaakson ikärakenne-ennuste

Kymenlaakso 2010-2040 ennusteet 12.04.2016 päivitetty Kymenlaakson väkilukuennuste 2014-2040 2 Lähde: Tilastokeskus Kymenlaakson väestöennuste 2014-2040 3 Lähde: Tilastokeskus Kymenlaakson ikärakenne-ennuste

VATT:n ennusteet Toimiala Online -tietopalvelussa. Toimiala Onlinen syysseminaari 12.10.2011. Jussi Ahokas

VATT:n ennusteet Toimiala Online -tietopalvelussa Toimiala Onlinen syysseminaari... Jussi Ahokas VATT:n ennakointityö ja Toimiala Online VATT:n ennakointityön taustaa Ennakoinnin tulokset laadulliset skenaariot

VATT:n ennusteet Toimiala Online -tietopalvelussa Toimiala Onlinen syysseminaari... Jussi Ahokas VATT:n ennakointityö ja Toimiala Online VATT:n ennakointityön taustaa Ennakoinnin tulokset laadulliset skenaariot

Kymenlaakso ennusteet

Kymenlaakso 2010-2040 ennusteet ValokuvaT Mika Rokka 30.1.2018 päivitetty Kymenlaakson väkilukuennuste 2014-2040 2 Lähde: Tilastokeskus Väestön ikäjakauma Kymenlaaksossa (suunnite, Iitti mukana) 3 Väestön

Kymenlaakso 2010-2040 ennusteet ValokuvaT Mika Rokka 30.1.2018 päivitetty Kymenlaakson väkilukuennuste 2014-2040 2 Lähde: Tilastokeskus Väestön ikäjakauma Kymenlaaksossa (suunnite, Iitti mukana) 3 Väestön

Pelastaako Luoteis-Venäjän ja Pietarin talouskasvu Itä-Suomen? Pekka Sutela www.bof.fi/bofit 4.9.2008 Venäjä / Neuvostoliitto Suomen kauppakumppanina 100 80 60 Osuus, % Vienti Venäjälle / NL:on Tuonti

Pelastaako Luoteis-Venäjän ja Pietarin talouskasvu Itä-Suomen? Pekka Sutela www.bof.fi/bofit 4.9.2008 Venäjä / Neuvostoliitto Suomen kauppakumppanina 100 80 60 Osuus, % Vienti Venäjälle / NL:on Tuonti

Työllisyysaste 1980-2004 Työlliset/Työikäinen väestö (15-64 v)

") 1 8 % Työllisyysaste 198-24 Työlliset/Työikäinen väestö (15-64 v 75 7 Suomi 65 6 55 5 45 8 82 84 86 88 9 92 94 96 98 2 4** 16.5.23/SAK /TL Lähde: European Commission 2 Työttömyysaste 1985-24 2 % 2 15 15

1 8 % Työllisyysaste 198-24 Työlliset/Työikäinen väestö (15-64 v 75 7 Suomi 65 6 55 5 45 8 82 84 86 88 9 92 94 96 98 2 4** 16.5.23/SAK /TL Lähde: European Commission 2 Työttömyysaste 1985-24 2 % 2 15 15

Miten Ukrainan tilanne heijastuu Suomen talouteen?

Miten Ukrainan tilanne heijastuu Suomen talouteen? Donetsk Luhansk Donetskin ja Luhanskin alueella asuu 6,5 milj. ihmistä eli 15% Ukrainan väkiluvusta. Krimin niemimaalla, ml. Sevastopol, asuu lähes 2,5

Miten Ukrainan tilanne heijastuu Suomen talouteen? Donetsk Luhansk Donetskin ja Luhanskin alueella asuu 6,5 milj. ihmistä eli 15% Ukrainan väkiluvusta. Krimin niemimaalla, ml. Sevastopol, asuu lähes 2,5

TOIMIALAKATSAUS 2010

TOIMIALAKATSAUS 2010 Toimialakatsaus Tämä talouskatsaus tarkastelee tilannetta Pohjanmaan kauppakamarin alueella. Alue on sama kuin Pojanmaan TEkeskuksen alue ja käsittää Pohjanmaan ja Keski-Pohjanmaan

TOIMIALAKATSAUS 2010 Toimialakatsaus Tämä talouskatsaus tarkastelee tilannetta Pohjanmaan kauppakamarin alueella. Alue on sama kuin Pojanmaan TEkeskuksen alue ja käsittää Pohjanmaan ja Keski-Pohjanmaan

SATAKUNTALAINEN TYTÄRYHTIÖTALOUS*

SATAKUNTALAINEN TYTÄRYHTIÖTALOUS* Osa. Aluetaloudellinen tarkastelu Ari Karppinen Turun kauppakorkeakoulu, Porin yksikkö Julkaisusarja A, Nro A3/009 *Tutkimus perustuu Menestyvä Satakunta kansainvälisessä

SATAKUNTALAINEN TYTÄRYHTIÖTALOUS* Osa. Aluetaloudellinen tarkastelu Ari Karppinen Turun kauppakorkeakoulu, Porin yksikkö Julkaisusarja A, Nro A3/009 *Tutkimus perustuu Menestyvä Satakunta kansainvälisessä

24.3.2016. VUOSIJULKAISU: yksityiskohtaiset tiedot. VIENNIN VOLYYMI LASKI 4,7 PROSENTTIA VUONNA 2015 Vientihinnat nousivat 0,7 prosenttia

2.3.216 VUOSIJULKAISU: yksityiskohtaiset tiedot VIENNIN VOLYYMI LASKI,7 PROSENTTIA VUONNA 21 Vientihinnat nousivat,7 prosenttia Suomen tavaraviennin arvo laski vuonna 21 neljä prosenttia Tullin ulkomaankauppatilaston

2.3.216 VUOSIJULKAISU: yksityiskohtaiset tiedot VIENNIN VOLYYMI LASKI,7 PROSENTTIA VUONNA 21 Vientihinnat nousivat,7 prosenttia Suomen tavaraviennin arvo laski vuonna 21 neljä prosenttia Tullin ulkomaankauppatilaston

Talouden näkymät kiinteistö- ja rakentamisalan kannalta

Talouden näkymät kiinteistö- ja rakentamisalan kannalta 29.1.2014 Leena Mörttinen/EK Suomen rakennemuutoksessa kasvun eväät luotava yhdessä uudestaan 1. Suomella edessä oma rankka rakennemuutos samalla,

Talouden näkymät kiinteistö- ja rakentamisalan kannalta 29.1.2014 Leena Mörttinen/EK Suomen rakennemuutoksessa kasvun eväät luotava yhdessä uudestaan 1. Suomella edessä oma rankka rakennemuutos samalla,

Palvelujen tuottavuus kasvun pullonkaula?

Palvelujen tuottavuus kasvun pullonkaula? Pääjohtaja Erkki Liikanen Kaupan päivä 23.1.2006 Marina Congress Center Talouden arvonlisäys, Euroalue 2004 Maatalous ja kalastus 3 % Rakennusala 5 % Teollisuus

Palvelujen tuottavuus kasvun pullonkaula? Pääjohtaja Erkki Liikanen Kaupan päivä 23.1.2006 Marina Congress Center Talouden arvonlisäys, Euroalue 2004 Maatalous ja kalastus 3 % Rakennusala 5 % Teollisuus

Aviapolis-tilastoja lokakuu 2007

-tilastoja lokakuu 2007 Väestö ikäryhmittäin -alueella ja koko Vantaalla 1.1.2007 ja ennuste 1.1.2015 väestöosuus, % 100 90 80 70 60 50 40 30 20 10 0 2007 2015 2007 2015 Vantaa 75+ -vuotiaat 65-74 -vuotiaat

-tilastoja lokakuu 2007 Väestö ikäryhmittäin -alueella ja koko Vantaalla 1.1.2007 ja ennuste 1.1.2015 väestöosuus, % 100 90 80 70 60 50 40 30 20 10 0 2007 2015 2007 2015 Vantaa 75+ -vuotiaat 65-74 -vuotiaat

LIITE 3. Lähteet. Lähteenä käytetyt tilastoaineistot:

Lohjan kaupungin elinkeinopoliittinen ohjelma vuosille 26-213 Lähteet LIITE 3 Lähteenä käytetyt tilastoaineistot: Kaavio 1. Lohjan väkiluku vuosina 1995-25 Kaavio 2. Väkiluvun muutos Lohjalla vuodesta

Lohjan kaupungin elinkeinopoliittinen ohjelma vuosille 26-213 Lähteet LIITE 3 Lähteenä käytetyt tilastoaineistot: Kaavio 1. Lohjan väkiluku vuosina 1995-25 Kaavio 2. Väkiluvun muutos Lohjalla vuodesta

Työllisyysaste 1980-2004 Työlliset/Työikäinen väestö (15-64 v)

") Työllisyysaste 198-24 Työlliset/Työikäinen väestö (15-64 v 8 % 75 7 Suomi EU-15 65 6 55 5 8 82 84 86 88 9 92 94 96 98 2 4** 3.11.23/SAK /TL Lähde: European Commission 1 Työttömyysaste 1985-24 2 % 2 15

Työllisyysaste 198-24 Työlliset/Työikäinen väestö (15-64 v 8 % 75 7 Suomi EU-15 65 6 55 5 8 82 84 86 88 9 92 94 96 98 2 4** 3.11.23/SAK /TL Lähde: European Commission 1 Työttömyysaste 1985-24 2 % 2 15

Näkökulmia Helsingin seudun ja Espoon työmarkkinoihin ja talousnäkymiin

Espoo Valtuuston seminaari 22.4.2015 Seppo Laakso, Näkökulmia Helsingin seudun ja Espoon työmarkkinoihin ja talousnäkymiin Helsingin seudun kasvu 2000-luvulla Bruttokansantuote v. 2010 hinnoin, Ind.2000=100

Espoo Valtuuston seminaari 22.4.2015 Seppo Laakso, Näkökulmia Helsingin seudun ja Espoon työmarkkinoihin ja talousnäkymiin Helsingin seudun kasvu 2000-luvulla Bruttokansantuote v. 2010 hinnoin, Ind.2000=100

Tavaroiden ulkomaankauppa yritystyypeittäin vuonna 2014

Kauppa 2015 Handel Trade Tavaroiden ulkomaankauppa yritystyypeittäin vuonna 2014 % 100 Viennin jakautuminen yrityksen omistajatyypin mukaan vuosina 2005 2014 90 80 70 60 50 40 30 20 10 0 2005 2006 2007

Kauppa 2015 Handel Trade Tavaroiden ulkomaankauppa yritystyypeittäin vuonna 2014 % 100 Viennin jakautuminen yrityksen omistajatyypin mukaan vuosina 2005 2014 90 80 70 60 50 40 30 20 10 0 2005 2006 2007

Kustannuskilpailukyvyn tasosta

Suomen Pankki Kustannuskilpailukyvyn tasosta Kommenttipuheenvuoro Pekka Sauramon esitykseen Tulkitsen samoin kuin Pekka Kustannuskilpailukyky on heikentynyt vuosituhannen vaihteen jälkeen Kustannuskilpailukyvyn

Suomen Pankki Kustannuskilpailukyvyn tasosta Kommenttipuheenvuoro Pekka Sauramon esitykseen Tulkitsen samoin kuin Pekka Kustannuskilpailukyky on heikentynyt vuosituhannen vaihteen jälkeen Kustannuskilpailukyvyn

Talouden näkymiä vihdoin vihreää nousukaudelle? Reijo Heiskanen. Twitter : @OP_Pohjola_Ekon

Talouden näkymiä vihdoin vihreää nousukaudelle? Reijo Heiskanen Twitter : @OP_Pohjola_Ekon Markkinoilla kasvuveturin muutos näkyy selvästi indeksi 2008=100 140 Maailman raaka-aineiden hinnat ja osakekurssit

Talouden näkymiä vihdoin vihreää nousukaudelle? Reijo Heiskanen Twitter : @OP_Pohjola_Ekon Markkinoilla kasvuveturin muutos näkyy selvästi indeksi 2008=100 140 Maailman raaka-aineiden hinnat ja osakekurssit

Suomen talouden tila ja lähitulevaisuus

Juha Kilponen Suomen Pankki Suomen talouden tila ja lähitulevaisuus ELY Areena Talousseminaari Turku, 25.1.2016 25.1.2016 Julkinen 1 Suomen talouden tilanne edelleen hankala Suomen talouden kasvu jää ennustejaksolla

Juha Kilponen Suomen Pankki Suomen talouden tila ja lähitulevaisuus ELY Areena Talousseminaari Turku, 25.1.2016 25.1.2016 Julkinen 1 Suomen talouden tilanne edelleen hankala Suomen talouden kasvu jää ennustejaksolla

Vuoden 2004 työpaikkatiedot (ennakko) on julkaistu 8.3.2006

on julkaistu 8.3.2006") Vuoden 2004 työpaikkatiedot (ennakko) on julkaistu 8.3.2006 Työpaikkojen määrän kehitys Tampereen seutukunnassa 2002 2003 2004* Muutos, 03-04 lkm Kangasala (1 8 017 8 134 8 240 106 1,3 Lempäälä 4 748 4

Vuoden 2004 työpaikkatiedot (ennakko) on julkaistu 8.3.2006 Työpaikkojen määrän kehitys Tampereen seutukunnassa 2002 2003 2004* Muutos, 03-04 lkm Kangasala (1 8 017 8 134 8 240 106 1,3 Lempäälä 4 748 4

Työllisyysaste Työlliset/Työikäinen väestö (15 64 v)

") Työllisyysaste 198 26 Työlliset/Työikäinen väestö (15 64 v 8 % Suomi 75 EU 15 EU 25 7 65 6 55 5 8 82 84 86 88 9 92 94 96 98 2 4** 6** 5.4.25/SAK /TL Lähde: European Commission 1 Työttömyysaste 1985 26

Työllisyysaste 198 26 Työlliset/Työikäinen väestö (15 64 v 8 % Suomi 75 EU 15 EU 25 7 65 6 55 5 8 82 84 86 88 9 92 94 96 98 2 4** 6** 5.4.25/SAK /TL Lähde: European Commission 1 Työttömyysaste 1985 26

Taloudellisen tilanteen kehittyminen

#EURoad2Sibiu Taloudellisen tilanteen kehittyminen Toukokuu 219 KOHTI YHTENÄISEMPÄÄ, VAHVEMPAA JA DEMOKRAATTISEMPAA UNIONIA EU:n kunnianhimoinen työllisyyttä, kasvua ja investointeja koskeva ohjelma ja

#EURoad2Sibiu Taloudellisen tilanteen kehittyminen Toukokuu 219 KOHTI YHTENÄISEMPÄÄ, VAHVEMPAA JA DEMOKRAATTISEMPAA UNIONIA EU:n kunnianhimoinen työllisyyttä, kasvua ja investointeja koskeva ohjelma ja

Venäjä suomalaisyrityksille: suuri mahdollisuus, kova haaste. Asiantuntija Timo Laukkanen EK:n toimittajaseminaari 22.9.2009

Venäjä suomalaisyrityksille: suuri mahdollisuus, kova haaste Asiantuntija Timo Laukkanen EK:n toimittajaseminaari 22.9.2009 Suuri mahdollisuus Sijainti Täydentävä tuotantorakenne Naapurin tuntemus Rakennemuutostarve

Venäjä suomalaisyrityksille: suuri mahdollisuus, kova haaste Asiantuntija Timo Laukkanen EK:n toimittajaseminaari 22.9.2009 Suuri mahdollisuus Sijainti Täydentävä tuotantorakenne Naapurin tuntemus Rakennemuutostarve

JOHNNY ÅKERHOLM

JOHNNY ÅKERHOLM 16.1.2018 Taantumasta kasvuun uudistuksia tarvitaan Suomen talouden elpyminen jatkui kansainvälisen talouden vanavedessä vuonna 2017, ja bruttokansantuote kasvoi runsaat 3 prosenttia. Kasvua

JOHNNY ÅKERHOLM 16.1.2018 Taantumasta kasvuun uudistuksia tarvitaan Suomen talouden elpyminen jatkui kansainvälisen talouden vanavedessä vuonna 2017, ja bruttokansantuote kasvoi runsaat 3 prosenttia. Kasvua

Miten Suomen käy? Kansantaloutemme kilpailukyky nyt ja tulevaisuudessa

Miten Suomen käy? Kansantaloutemme kilpailukyky nyt ja tulevaisuudessa Matti Pohjola Kilpailukyky Yhteiskunnan kilpailukyky = kansalaisten hyvinvointi aineellinen elintaso = tulotaso = palkkataso työllisyys

Miten Suomen käy? Kansantaloutemme kilpailukyky nyt ja tulevaisuudessa Matti Pohjola Kilpailukyky Yhteiskunnan kilpailukyky = kansalaisten hyvinvointi aineellinen elintaso = tulotaso = palkkataso työllisyys

Teknologiateollisuuden talousnäkymät

Teknologiateollisuuden talousnäkymät 30.3.2017 Pääekonomisti Jukka Palokangas 31.3.2017 Teknologiateollisuus 1 Teknologiateollisuus Suomen suurin elinkeino 51 % Suomen koko viennistä. Alan yritykset investoivat

Teknologiateollisuuden talousnäkymät 30.3.2017 Pääekonomisti Jukka Palokangas 31.3.2017 Teknologiateollisuus 1 Teknologiateollisuus Suomen suurin elinkeino 51 % Suomen koko viennistä. Alan yritykset investoivat

MITEN TALOUS MAKAA? Ilmarisen talousennuste, kevät 2016 24.5.2016

MITEN TALOUS MAKAA? Ilmarisen talousennuste, kevät 2016 24.5.2016 1 ILMARISEN TALOUSENNUSTE Historian ensimmäinen Julkistus jatkossa keväisin ja syksyisin Erityisesti yritysnäkökulma Keskiössä: 1. Bkt:n

MITEN TALOUS MAKAA? Ilmarisen talousennuste, kevät 2016 24.5.2016 1 ILMARISEN TALOUSENNUSTE Historian ensimmäinen Julkistus jatkossa keväisin ja syksyisin Erityisesti yritysnäkökulma Keskiössä: 1. Bkt:n

Toimialoittaisten suhdannetietojen ja tilastojen hyödyntäminen ja käyttö Satakunnassa

Toimialoittaisten suhdannetietojen ja tilastojen hyödyntäminen ja käyttö Satakunnassa!Satakunnan talous -katsaus (painettu ja pdf) kaksi kertaa vuodessa, kesä- ja marraskuussa, sis. mm. toimialoittaisen

Toimialoittaisten suhdannetietojen ja tilastojen hyödyntäminen ja käyttö Satakunnassa!Satakunnan talous -katsaus (painettu ja pdf) kaksi kertaa vuodessa, kesä- ja marraskuussa, sis. mm. toimialoittaisen

Suhdannekatsaus. Johtava ekonomisti Penna Urrila 8.8.2014

Suhdannekatsaus Johtava ekonomisti Penna Urrila 8.8.2014 Maailmantalouden iso kuva ? 160 140 120 100 80 USA:n talouden kehitystä ennakoivia indikaattoreita Vasen ast. indeksi 1985=100 Kuluttajien luottamusindeksi,

Suhdannekatsaus Johtava ekonomisti Penna Urrila 8.8.2014 Maailmantalouden iso kuva ? 160 140 120 100 80 USA:n talouden kehitystä ennakoivia indikaattoreita Vasen ast. indeksi 1985=100 Kuluttajien luottamusindeksi,

Osaamistarpeiden muutos koulutuksen haasteena Kommentti työn, tuottavuuden ja kilpailukyvyn näkökulmasta

Osaamistarpeiden muutos koulutuksen haasteena Kommentti työn, tuottavuuden ja kilpailukyvyn näkökulmasta Matti Pohjola Aalto-yliopiston kauppakorkeakoulu Julkinen keskustelu työn murroksesta ja suuri osa

Osaamistarpeiden muutos koulutuksen haasteena Kommentti työn, tuottavuuden ja kilpailukyvyn näkökulmasta Matti Pohjola Aalto-yliopiston kauppakorkeakoulu Julkinen keskustelu työn murroksesta ja suuri osa

Työtulojen osuus tulokakusta pienentynyt

Työtulojen osuus tulokakusta pienentynyt Olli Savela Yritysten saamat voitot ovat kasvaneet työtuloja nopeammin viimeisen kolmenkymmenen vuoden aikana. Tuotannossa syntyneestä tulosta on voittojen osuus

Työtulojen osuus tulokakusta pienentynyt Olli Savela Yritysten saamat voitot ovat kasvaneet työtuloja nopeammin viimeisen kolmenkymmenen vuoden aikana. Tuotannossa syntyneestä tulosta on voittojen osuus

17.2.2015 Matti Paavonen 1

1 Uusi vuosi vanhat kujeet 17.2.2015, Palvelujen suhdannekatsaus Matti Paavonen, ekonomisti 2 Pohjalla voi liikkua myös horisontaalisesti BKT:n volyymin kausitasoitettu kuukausi-indeksi 116 2005 = 100

1 Uusi vuosi vanhat kujeet 17.2.2015, Palvelujen suhdannekatsaus Matti Paavonen, ekonomisti 2 Pohjalla voi liikkua myös horisontaalisesti BKT:n volyymin kausitasoitettu kuukausi-indeksi 116 2005 = 100

Venäjän ja Itä-Euroopan taloudelliset näkymät

Venäjän ja Itä-Euroopan taloudelliset näkymät Pekka Sutela 04.04. 2008 www.bof.fi/bofit SUOMEN PANKKI FINLANDS BANK BANK OF FINLAND 1 Venäjä Maailman noin 10. suurin talous; suurempi kuin Korea, Intia

Venäjän ja Itä-Euroopan taloudelliset näkymät Pekka Sutela 04.04. 2008 www.bof.fi/bofit SUOMEN PANKKI FINLANDS BANK BANK OF FINLAND 1 Venäjä Maailman noin 10. suurin talous; suurempi kuin Korea, Intia

Aasian taloudellinen nousu

Aasian taloudellinen nousu Iikka Korhonen Suomen Pankki 27.4.2011 Maailmantalouden painopiste siirtyy itään Japanin ja myöhemmin Etelä-Korean taloudellinen nousu antoi ensisysäyksen modernin Aasian taloudelliselle

Aasian taloudellinen nousu Iikka Korhonen Suomen Pankki 27.4.2011 Maailmantalouden painopiste siirtyy itään Japanin ja myöhemmin Etelä-Korean taloudellinen nousu antoi ensisysäyksen modernin Aasian taloudelliselle

Yritykset ja yrittäjyys

Yritykset ja yrittäjyys Suomen Yrittäjät 5.10.2006 1 250 000 Yritysten määrän kehitys 240 000 230 000 220 000 210 000 200 000 218140 215799 211474 203358 213230 219273219515 222817224847226593 232305 228422

Yritykset ja yrittäjyys Suomen Yrittäjät 5.10.2006 1 250 000 Yritysten määrän kehitys 240 000 230 000 220 000 210 000 200 000 218140 215799 211474 203358 213230 219273219515 222817224847226593 232305 228422

- kaupunkialueen tuotanto voidaan jakaa paikalliseen käyttöön jäävään ja alueen ulkopuolelle menevään vientiin

76 9. Kaupunkialueiden kasvu - talouskasvu: kaupunkialueen työllisyyden (ja tuotannon) kasvu, jonka taustalla on - kaupungin tuottamien hyödykkeiden kysynnän kasvu ---> työvoiman kysynnän kasvu - työvoiman

76 9. Kaupunkialueiden kasvu - talouskasvu: kaupunkialueen työllisyyden (ja tuotannon) kasvu, jonka taustalla on - kaupungin tuottamien hyödykkeiden kysynnän kasvu ---> työvoiman kysynnän kasvu - työvoiman

Kaupan näkymät Myynti-, työllisyys- ja investointinäkymät

Kaupan näkymät 11-12 Myynti-, työllisyys- ja investointinäkymät Kaupan työlliset 1 298 henkilöä 14 % Autokauppa Tukkukauppa ja agentuuritoiminta 55 % 31 % Vähittäiskauppa Lähde: Tilastokeskus, Työvoimatutkimus.

Kaupan näkymät 11-12 Myynti-, työllisyys- ja investointinäkymät Kaupan työlliset 1 298 henkilöä 14 % Autokauppa Tukkukauppa ja agentuuritoiminta 55 % 31 % Vähittäiskauppa Lähde: Tilastokeskus, Työvoimatutkimus.

Niin sanottu kestävyysvaje. Olli Savela, yliaktuaari 26.4.2014

Niin sanottu kestävyysvaje Olli Savela, yliaktuaari 26.4.214 1 Mikä kestävyysvaje on? Kestävyysvaje kertoo, paljonko julkista taloutta olisi tasapainotettava keskipitkällä aikavälillä, jotta velkaantuminen

Niin sanottu kestävyysvaje Olli Savela, yliaktuaari 26.4.214 1 Mikä kestävyysvaje on? Kestävyysvaje kertoo, paljonko julkista taloutta olisi tasapainotettava keskipitkällä aikavälillä, jotta velkaantuminen

Yleiskatsaus Venäjän talouteen, investointeihin ja rakennustoimintaan. Rakennus-, LVI- ja energiatehokkuusalan Venäjä- Suomi-seminaari, Tahko 9.6.

Yleiskatsaus Venäjän talouteen, investointeihin ja rakennustoimintaan Rakennus-, LVI- ja energiatehokkuusalan Venäjä- Suomi-seminaari, Tahko 9.6.2011 Maija Sirkjärvi Siirtymätalouksien tutkimuslaitos (BOFIT)

Yleiskatsaus Venäjän talouteen, investointeihin ja rakennustoimintaan Rakennus-, LVI- ja energiatehokkuusalan Venäjä- Suomi-seminaari, Tahko 9.6.2011 Maija Sirkjärvi Siirtymätalouksien tutkimuslaitos (BOFIT)

Aluetilinpito

Aluetilinpito 2000-2016 - työlliset - bruttokansantuote - arvonlisäys, brutto perushintaan - kiinteän pääoman bruttomuodostus (investoinnit) - tuotos perushintaan - kotitalouksien käytettävissä oleva tulo

Aluetilinpito 2000-2016 - työlliset - bruttokansantuote - arvonlisäys, brutto perushintaan - kiinteän pääoman bruttomuodostus (investoinnit) - tuotos perushintaan - kotitalouksien käytettävissä oleva tulo

Työllisyysaste Työlliset/Työikäinen väestö (15-64 v)

") 1 Työllisyysaste 1989-23 Työlliset/Työikäinen väestö (15-64 v 75 8 % Suomi EU 7 65 6 55 5 89 91 93 95 97 99 1* 3** 13.1.23/SAK /TL Lähde: OECD Economic Outlook December 22 2 Työllisyysaste EU-maissa 23

1 Työllisyysaste 1989-23 Työlliset/Työikäinen väestö (15-64 v 75 8 % Suomi EU 7 65 6 55 5 89 91 93 95 97 99 1* 3** 13.1.23/SAK /TL Lähde: OECD Economic Outlook December 22 2 Työllisyysaste EU-maissa 23

Työllisyysaste Työlliset/Työikäinen väestö (15-64 v)

") 1 Työllisyysaste 198-24 Työlliset/Työikäinen väestö (15-64 v) 8 % 75 7 Suomi EU-15 65 6 55 5 45 8 82 84 86 88 9 92 94 96 98 2 4** 16.5.23/SAK /TL Lähde: European Commission 2 Työllisyysaste EU-maissa 23

1 Työllisyysaste 198-24 Työlliset/Työikäinen väestö (15-64 v) 8 % 75 7 Suomi EU-15 65 6 55 5 45 8 82 84 86 88 9 92 94 96 98 2 4** 16.5.23/SAK /TL Lähde: European Commission 2 Työllisyysaste EU-maissa 23

Kurkistus talouden tulevaisuuteen Sähköurakoitsijapäivät 21.11.2013. Johtava ekonomisti Penna Urrila

Kurkistus talouden tulevaisuuteen Sähköurakoitsijapäivät 21.11.2013 Johtava ekonomisti Penna Urrila KYSYMYS: Odotan talousvuodesta 2014 vuoteen 2013 verrattuna: A) Parempaa B) Yhtä hyvää C) Huonompaa 160

Kurkistus talouden tulevaisuuteen Sähköurakoitsijapäivät 21.11.2013 Johtava ekonomisti Penna Urrila KYSYMYS: Odotan talousvuodesta 2014 vuoteen 2013 verrattuna: A) Parempaa B) Yhtä hyvää C) Huonompaa 160

Viidennes yrityssektorin liikevaihdosta Helsingistä

HELSINGIN KAUPUNGIN TIETOKESKUKSEN verkkojulkaisuja 2004 36 Viidennes yrityssektorin liikevaihdosta Helsingistä Verkkojulkaisu ISSN 1458-5707 ISBN 952-473-386-2 Painettuna ISSN 1455-7231 LISÄTIETOJA Juha

HELSINGIN KAUPUNGIN TIETOKESKUKSEN verkkojulkaisuja 2004 36 Viidennes yrityssektorin liikevaihdosta Helsingistä Verkkojulkaisu ISSN 1458-5707 ISBN 952-473-386-2 Painettuna ISSN 1455-7231 LISÄTIETOJA Juha

Kuinka paljon ruokaketjun eri osat saavat elintarvikkeiden hinnasta? Hanna Karikallio

Kuinka paljon ruokaketjun eri osat saavat elintarvikkeiden hinnasta? Hanna Karikallio Miten ruokaan käytettävät kulutusmenot jakautuvat elintarvikeketjussa? Lähestymistapa perustuu kotimaisten elintarvikkeiden,

Kuinka paljon ruokaketjun eri osat saavat elintarvikkeiden hinnasta? Hanna Karikallio Miten ruokaan käytettävät kulutusmenot jakautuvat elintarvikeketjussa? Lähestymistapa perustuu kotimaisten elintarvikkeiden,

Alkaako taloustaivaalla seljetä?

..9 Alkaako taloustaivaalla seljetä? Lauri Uotila Pääekonomisti Sampo Pankki.9. 9 Kokonaistuotannon kasvu, % %, vuosikasvu neljänneksittäin Kiina 9 Venäjä USA Euroalue - - - Japani - - 9 9 - - - - - Teollisuuden

..9 Alkaako taloustaivaalla seljetä? Lauri Uotila Pääekonomisti Sampo Pankki.9. 9 Kokonaistuotannon kasvu, % %, vuosikasvu neljänneksittäin Kiina 9 Venäjä USA Euroalue - - - Japani - - 9 9 - - - - - Teollisuuden

Suomen mahdollisuudet innovaatiovetoisessa kasvussa

Suomen mahdollisuudet innovaatiovetoisessa kasvussa 1. Mitkä ovat kasvun tyylilajit yleensä? 2. Globalisaatio haastaa rikkaat maat; olemme siis hyvässä seurassa 3. Kasvu tulee tuottavuudesta; mistä tuottavuus

Suomen mahdollisuudet innovaatiovetoisessa kasvussa 1. Mitkä ovat kasvun tyylilajit yleensä? 2. Globalisaatio haastaa rikkaat maat; olemme siis hyvässä seurassa 3. Kasvu tulee tuottavuudesta; mistä tuottavuus

Kauppa luo kasvua Jaana Kurjenoja

Kauppa luo kasvua Kauppa luo varallisuutta yhteiskuntaan Osuus arvonlisäyksestä 2016 Kauppa 20% 9% Metalli- ja elektroniikkateollisuus Muu jalostus 9% Ammatillinen ja tieteellinen toiminta, hallinto- ja

Kauppa luo kasvua Kauppa luo varallisuutta yhteiskuntaan Osuus arvonlisäyksestä 2016 Kauppa 20% 9% Metalli- ja elektroniikkateollisuus Muu jalostus 9% Ammatillinen ja tieteellinen toiminta, hallinto- ja

Miten Suomen maatalous pärjää kilpailussa? VYR Viljelijäseminaari 2018 Kyösti Arovuori

Miten Suomen maatalous pärjää kilpailussa? VYR Viljelijäseminaari 2018 Kyösti Arovuori Tausta Integroituneet markkinat Markkinasignaalit maailmalta kansainvälisten markkinoiden tarjonta ja kysyntä tuonti

Miten Suomen maatalous pärjää kilpailussa? VYR Viljelijäseminaari 2018 Kyösti Arovuori Tausta Integroituneet markkinat Markkinasignaalit maailmalta kansainvälisten markkinoiden tarjonta ja kysyntä tuonti

Alihankinnan kilpailukyky elintärkeää työpaikkojen säilymiselle Suomesssa

Alihankinnan kilpailukyky elintärkeää työpaikkojen säilymiselle Suomesssa 24.9.2013 Pääekonomisti Jukka Palokangas Maailmantalouden kasvunäkymät vuodelle 2014 (ennusteiden keskiarvot koottu syyskuussa

Alihankinnan kilpailukyky elintärkeää työpaikkojen säilymiselle Suomesssa 24.9.2013 Pääekonomisti Jukka Palokangas Maailmantalouden kasvunäkymät vuodelle 2014 (ennusteiden keskiarvot koottu syyskuussa

Metalliteollisuuden yritykset Suomessa

Metalliteollisuuden yritykset Suomessa HTSY Verohallinto 18.12.2012 Verohallinto 2 (6) METALLITEOLLISUUDEN YRITYKSET SUOMESSA Kirjoitus perustuu Harmaan talouden selvitysyksikön ilmiöselvitykseen Metalliteollisuuden

Metalliteollisuuden yritykset Suomessa HTSY Verohallinto 18.12.2012 Verohallinto 2 (6) METALLITEOLLISUUDEN YRITYKSET SUOMESSA Kirjoitus perustuu Harmaan talouden selvitysyksikön ilmiöselvitykseen Metalliteollisuuden

Ajankohtaiskatsaus talouteen ja työmarkkinoihin. Vaikuttamisiltapäivä ja EK-foorumi Lahti 3.2.2016 Simo Pinomaa, EK

Ajankohtaiskatsaus talouteen ja työmarkkinoihin Vaikuttamisiltapäivä ja EK-foorumi Lahti 3.2.2016 Simo Pinomaa, EK 125 120 Bruttokansantuote Vol.indeksi 2005=100, kausitas. Hidas kasvu: - työttömyys -

Ajankohtaiskatsaus talouteen ja työmarkkinoihin Vaikuttamisiltapäivä ja EK-foorumi Lahti 3.2.2016 Simo Pinomaa, EK 125 120 Bruttokansantuote Vol.indeksi 2005=100, kausitas. Hidas kasvu: - työttömyys -

Pk-yritysten rooli Suomessa 1

Pk-yritysten rooli Suomessa 1 1 Yritysten määrä on kasvanut 2 Yritystoiminta maakunnittain 3 Pk-yritykset tärkeitä työllistäjiä 4 Tutkimus- ja kehityspanostukset sekä innovaatiot 5 Pk-sektorin rooli kansantaloudessa

Pk-yritysten rooli Suomessa 1 1 Yritysten määrä on kasvanut 2 Yritystoiminta maakunnittain 3 Pk-yritykset tärkeitä työllistäjiä 4 Tutkimus- ja kehityspanostukset sekä innovaatiot 5 Pk-sektorin rooli kansantaloudessa

Elintarvikkeiden hintataso ja hintojen kehitys 12.9.2011

ja hintojen kehitys Elintarvikkeiden kuluttajahinnat Suhteessa maan yleiseen hintatasoon on elintarvikkeiden hinta Suomessa Euroopan alhaisimpia. Arvonlisäverottomilla hinnoilla laskettuna elintarvikkeiden

ja hintojen kehitys Elintarvikkeiden kuluttajahinnat Suhteessa maan yleiseen hintatasoon on elintarvikkeiden hinta Suomessa Euroopan alhaisimpia. Arvonlisäverottomilla hinnoilla laskettuna elintarvikkeiden

Energiavuosi 2009. Energiateollisuus ry 28.1.2010. Merja Tanner-Faarinen päivitetty: 28.1.2010 1

Energiavuosi 29 Energiateollisuus ry 28.1.21 1 Sähkön kokonaiskulutus, v. 29 8,8 TWh TWh 11 1 9 8 7 6 5 4 3 2 1 197 1975 198 1985 199 1995 2 25 21 2 Sähkön kulutuksen muutokset (muutos 28/29-6,5 TWh) TWh

Energiavuosi 29 Energiateollisuus ry 28.1.21 1 Sähkön kokonaiskulutus, v. 29 8,8 TWh TWh 11 1 9 8 7 6 5 4 3 2 1 197 1975 198 1985 199 1995 2 25 21 2 Sähkön kulutuksen muutokset (muutos 28/29-6,5 TWh) TWh

Lapin liitto Työpaikat (alueella työssäkäyvät) Itä-Lapin seutukunnassa

Itä-Lapin seutukunnassa") 1/24 Lapin liitto 23.11.2009 Työpaikat (alueella työssäkäyvät) 1993-2007 Itä-Lapin seutukunnassa - luokitus vuoden 1995 mukainen vuodet 1993-2000 ja luokitus vuoden 2002 mukainen vuodet 2001-2007 ITÄ-LAPIN

1/24 Lapin liitto 23.11.2009 Työpaikat (alueella työssäkäyvät) 1993-2007 Itä-Lapin seutukunnassa - luokitus vuoden 1995 mukainen vuodet 1993-2000 ja luokitus vuoden 2002 mukainen vuodet 2001-2007 ITÄ-LAPIN

TOIMIALAKATSAUS 2010

TOIMIALAKATSAUS 2010 Toimialakatsaus Tämä talouskatsaus tarkastelee tilannetta Pohjanmaan kauppakamarin alueella. Alue on sama kuin Pojanmaan TEkeskuksen alue ja käsittää Pohjanmaan ja Keski-Pohjanmaan

TOIMIALAKATSAUS 2010 Toimialakatsaus Tämä talouskatsaus tarkastelee tilannetta Pohjanmaan kauppakamarin alueella. Alue on sama kuin Pojanmaan TEkeskuksen alue ja käsittää Pohjanmaan ja Keski-Pohjanmaan

Oleg ostaa, jos Matti osaa myydä

Oleg ostaa, jos Matti osaa myydä Venäjän BKT kasvoi enää 1.4% (1-6/2013) Vuonna 2007 kasvu oli 8.5% Kari Liuh to Kari Liuhto Venäjän kaupan professori Turun kauppakorkeakoulu Turun kauppakorkeakoulun alumnitapaaminen

Oleg ostaa, jos Matti osaa myydä Venäjän BKT kasvoi enää 1.4% (1-6/2013) Vuonna 2007 kasvu oli 8.5% Kari Liuh to Kari Liuhto Venäjän kaupan professori Turun kauppakorkeakoulu Turun kauppakorkeakoulun alumnitapaaminen

Tilastotietoja Kymenlaaksosta. 29.1.2016 päivitetty

Tilastotietoja Kymenlaaksosta päivitetty Kymenlaakson väkiluku kunnittain 2015 Väkiluku yhteensä 179 861 ennakko (1.1.2015) 2 Lähde: Tilastokeskus ennakko Kymenlaakson väkiluku kunnittain 2015 Väkiluku

Tilastotietoja Kymenlaaksosta päivitetty Kymenlaakson väkiluku kunnittain 2015 Väkiluku yhteensä 179 861 ennakko (1.1.2015) 2 Lähde: Tilastokeskus ennakko Kymenlaakson väkiluku kunnittain 2015 Väkiluku

Kaupan näkymät 2012 2013. Myynti-, työllisyys- ja investointinäkymät

Kaupan näkymät 2012 2013 Myynti-, työllisyys- ja investointinäkymät Kaupan myynti 2011 Liikevaihto yht. 127 mrd. euroa (pl. alv) 13% 13% 29 % Autokauppa Tukkukauppa Vähittäiskauppa Päivittäistavarakauppa

Kaupan näkymät 2012 2013 Myynti-, työllisyys- ja investointinäkymät Kaupan myynti 2011 Liikevaihto yht. 127 mrd. euroa (pl. alv) 13% 13% 29 % Autokauppa Tukkukauppa Vähittäiskauppa Päivittäistavarakauppa

Lapin liitto Työpaikat (alueella työssäkäyvät) Pohjois-Lapin seutukunnassa

Pohjois-Lapin seutukunnassa") 1 Lapin liitto 23.11.2009 Työpaikat (alueella työssäkäyvät) 1993-2007 Pohjois-Lapin seutukunnassa - luokitus vuoden 1995 mukainen vuodet 1993-2000 ja luokitus vuoden 2002 mukainen vuodet 2001-2007 POHJOIS-LAPIN

1 Lapin liitto 23.11.2009 Työpaikat (alueella työssäkäyvät) 1993-2007 Pohjois-Lapin seutukunnassa - luokitus vuoden 1995 mukainen vuodet 1993-2000 ja luokitus vuoden 2002 mukainen vuodet 2001-2007 POHJOIS-LAPIN

Suorat sijoitukset Suomeen ja ulkomaille viime vuosina

Suorat sijoitukset Suomeen ja ulkomaille viime vuosina 17.4.2013 Topias Leino Suomen Pankki Rahoitusmarkkina- ja tilasto-osasto Maksutasetoimisto Esityksen sisältö Mitä tarkoitetaan suorilla ulkomaisilla

Suorat sijoitukset Suomeen ja ulkomaille viime vuosina 17.4.2013 Topias Leino Suomen Pankki Rahoitusmarkkina- ja tilasto-osasto Maksutasetoimisto Esityksen sisältö Mitä tarkoitetaan suorilla ulkomaisilla

Teknologiateollisuus merkittävin elinkeino Suomessa

Teknologiateollisuus merkittävin elinkeino Suomessa 60 % Suomen koko viennistä. 80 % Suomen koko elinkeinoelämän t&k investoinneista. Alan yritykset työllistävät suoraan noin 290 000 ihmistä, välillinen

Teknologiateollisuus merkittävin elinkeino Suomessa 60 % Suomen koko viennistä. 80 % Suomen koko elinkeinoelämän t&k investoinneista. Alan yritykset työllistävät suoraan noin 290 000 ihmistä, välillinen

Lapin liitto Työpaikat (alueella työssäkäyvät) Tunturi-Lapin seutukunnassa

Tunturi-Lapin seutukunnassa") 1 Lapin liitto 23.11.2009 Työpaikat (alueella työssäkäyvät) 1993-2007 Tunturi-Lapin seutukunnassa - luokitus vuoden 1995 mukainen vuodet 1993-2000 ja luokitus vuoden 2002 mukainen vuodet 2001-2007 TUNTURI-LAPIN

1 Lapin liitto 23.11.2009 Työpaikat (alueella työssäkäyvät) 1993-2007 Tunturi-Lapin seutukunnassa - luokitus vuoden 1995 mukainen vuodet 1993-2000 ja luokitus vuoden 2002 mukainen vuodet 2001-2007 TUNTURI-LAPIN

Kuvioita Suomen ulkomaankaupasta 2015. 31.8.2015 TULLI Tilastointi 1

Kuvioita Suomen ulkomaankaupasta 2015 31.8.2015 TULLI Tilastointi 1 VIENTI, TUONTI JA KAUPPATASE KUUKAUSITTAIN 2011-2015 7 Mrd. e 6 5 4 3 2 1 0-1 -2 2011 2012 2013 2014 2015 Vienti Tuonti Kauppatase 31.8.2015

Kuvioita Suomen ulkomaankaupasta 2015 31.8.2015 TULLI Tilastointi 1 VIENTI, TUONTI JA KAUPPATASE KUUKAUSITTAIN 2011-2015 7 Mrd. e 6 5 4 3 2 1 0-1 -2 2011 2012 2013 2014 2015 Vienti Tuonti Kauppatase 31.8.2015

Talouden näkymät ja suomalaisen kilpailukyvyn ja hyvinvoinnin turvaaminen

Talouden näkymät ja suomalaisen kilpailukyvyn ja hyvinvoinnin turvaaminen Korkeakoulujen ja tiedelaitosten johdon seminaari 28.11.2012 Tuire Santamäki-Vuori valtiosihteeri Talouskehitys lyhyellä aikavälillä

Talouden näkymät ja suomalaisen kilpailukyvyn ja hyvinvoinnin turvaaminen Korkeakoulujen ja tiedelaitosten johdon seminaari 28.11.2012 Tuire Santamäki-Vuori valtiosihteeri Talouskehitys lyhyellä aikavälillä

Otteita Viron taloudesta

Otteita Viron taloudesta Jaanus Varu Suurlähetystöneuvos HELSINKI 08.05.2015 Viron talouden kehitys Viron talous nyt ja lähivuosina Viron talouden kehitys (1) Ostovoimalla tasoitettu BKT per capita vuonna

Otteita Viron taloudesta Jaanus Varu Suurlähetystöneuvos HELSINKI 08.05.2015 Viron talouden kehitys Viron talous nyt ja lähivuosina Viron talouden kehitys (1) Ostovoimalla tasoitettu BKT per capita vuonna

Suhdanteet ja rahoitusmarkkinat

Suhdanteet ja rahoitusmarkkinat J uhana B rotherus Ekonomis ti 26.11.2014 Talouskasvu jäänyt odotuksista 2 USA kohti kestävää kasvua Yritykset optimistisia Kuluttajat luottavaisia 3 Laskeva öljyn hinta

Suhdanteet ja rahoitusmarkkinat J uhana B rotherus Ekonomis ti 26.11.2014 Talouskasvu jäänyt odotuksista 2 USA kohti kestävää kasvua Yritykset optimistisia Kuluttajat luottavaisia 3 Laskeva öljyn hinta

GROWTH PROSPECTS OF EMERGING MARKET ECONOMIES IN EUROPE

YHTEENVETO: ITÄ-EUROOPPA TUTKIMUS 6.9.2007 GROWTH PROSPECTS OF EMERGING MARKET ECONOMIES IN EUROPE HOW FAST WILL THEY CATCH UP WITH THE OLD WEST? Tutkimus Itäisen Euroopan kasvunäkymistä: Kuinka nopeasti

YHTEENVETO: ITÄ-EUROOPPA TUTKIMUS 6.9.2007 GROWTH PROSPECTS OF EMERGING MARKET ECONOMIES IN EUROPE HOW FAST WILL THEY CATCH UP WITH THE OLD WEST? Tutkimus Itäisen Euroopan kasvunäkymistä: Kuinka nopeasti

Suomen arktinen strategia

Liite 1 Suomen arktinen strategia EU-asioiden alivaltiosihteeri Jukka Salovaara Talousneuvosto 18.1.2011 Miksi Arktinen Strategia Arktisen merkitys kasvaa EU saa vahvemman arktisen ulottuvuuden (laajentuminen)

Liite 1 Suomen arktinen strategia EU-asioiden alivaltiosihteeri Jukka Salovaara Talousneuvosto 18.1.2011 Miksi Arktinen Strategia Arktisen merkitys kasvaa EU saa vahvemman arktisen ulottuvuuden (laajentuminen)

Kaupan näkymät Myynti- ja työllisyysnäkymät

Kaupan näkymät 2013 2014 Myynti- ja työllisyysnäkymät Kaupan myynti 2012 Liikevaihto yht. 129 mrd. euroa (pl. alv) 13% 12% 30 % Autokauppa Tukkukauppa Vähittäiskauppa Päivittäistavarakauppa 58% Lähde:

Kaupan näkymät 2013 2014 Myynti- ja työllisyysnäkymät Kaupan myynti 2012 Liikevaihto yht. 129 mrd. euroa (pl. alv) 13% 12% 30 % Autokauppa Tukkukauppa Vähittäiskauppa Päivittäistavarakauppa 58% Lähde:

Taantumasta rakennemuutokseen: Miten Suomen käy? Matti Pohjola

Taantumasta rakennemuutokseen: Miten Suomen käy? Matti Pohjola Suomen kansantalouden haasteet 1) Syvä taantuma jonka yli on vain elettävä 2) Kansantalouden rakennemuutos syventää taantumaa ja hidastaa

Taantumasta rakennemuutokseen: Miten Suomen käy? Matti Pohjola Suomen kansantalouden haasteet 1) Syvä taantuma jonka yli on vain elettävä 2) Kansantalouden rakennemuutos syventää taantumaa ja hidastaa

VIENTIHINTOJEN LASKU VETI VIENNIN ARVON MIINUKSELLE VUONNA 2013 Kauppataseen alijäämä 2,3 miljardia euroa