TONTTIBAROMETRI 2013, KUNNAT

|

|

|

- Inkeri Heino

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 TONTTIBAROMETRI JOULUKUUTA 2013 YMPÄRISTÖMINISTERIÖ, RAKENNUSTEOLLISUUS RY JA SUOMEN KUNTALIITTO

2 Newsec Valuation Oy Mannerheiminaukio 1 A PL Helsinki Puh: Fax:

3 Sisällysluettelo 1 Tausta Tulokset Tonttimarkkinoiden kysynnän ja tarjonnan kohtaamiseen liittyvät haasteet Arvio tonttikysynnän kehityksestä Arvio tonttien tarjonnasta Tonttien hintakehitys seuraavien 12 kuukauden aikana Liitteet Tonttibarometri 2013, Kunnat Tonttibarometri 2013, RT... 6

4 1 Tausta Newsec Valuation Oy on saanut toimeksiannon laatia ympäristöministeriölle, Rakennusteollisuus RT ry:lle ja Suomen Kuntaliitolle raportin vuoden 2013 tonttibarometrikyselyn tuloksista. Barometria varten lähetettiin sähköpostitse kutsu nettikyselyyn noin 200:lle kuntasektorin ja 103 rakennusliikkeen edustajalle. Vastauksia saatiin yhteensä 164, joista 125 oli kuntapuolen edustajilta. Kyselyn teknisestä toteutuksesta vastasi Suomen Kuntaliitto. Edellisen kerran tonttibarometri toteutettiin vuonna Seuraavassa on yhteenveto kuntien ja rakennusliikkeiden kyselyiden tuloksista. Tarkemmat analyysit tuloksista löytyvät liitteenä olevista erillisistä tonttibarometri-raporteista. 2 Tulokset Tuloksissa on verrattu kuntien ja rakennusliikkeiden vastausten jakautumista eri vastausvaihtoehtojen välillä. Lisäksi vastauksia on verrattu vuoden 2010 tonttibarometrin tuloksiin. 2.1 Tonttimarkkinoiden kysynnän ja tarjonnan kohtaamiseen liittyvät haasteet Yleisesti rakennusliikkeet kokivat kysytyt tekijät ongelmallisempina kuin kunnat. Kuntien ja rakennusliikkeiden vastauksista paistaa läpi haastava taloudellinen tilanne, sillä molemmat osapuolet kokevat korkeat kustannukset keskeisimpinä ongelmina. Kun kunnille kunnallistekniikan kustannukset ovat keskeisin ongelma, näkevät rakennusliikkeistä lähes jokainen tonttien korkean hintatason ongelmana. Merkittävin ongelma rakennusliikkeiden arvion mukaan on kaavojen liiallinen yksityiskohtaisuus. Rakennusliikkeiden edustajista lähes kolme neljästä näki kaavojen liiallisen yksityiskohtaisuuden merkittävänä ongelmana. Kuntien vastaajista vain noin kolmannes näki kaavojen yksityiskohtaisuuden ongelmana. Yksimielisimpiä kunnat ja rakennusliikkeet olivat siitä, että kysynnän ja tarjonnan alueellinen kohtaaminen on ongelma. 1/6

5 Vastausten jakautuminen, kunnat Vastausten jakautuminen, rakennusliikkeet 2.2 Arvio tonttikysynnän kehityksestä Tonttikysynnän nähtiin hiljentyneen vuonna Voimakkaimmin on hiljentynyt kaikkien toimitilatonttien kysyntä. Ainoastaan valtion tukemien kerrostalotonttien kysyntä vaikuttaa kasvaneen vuonna 2013, ja sekin pääasiassa rakennusliikkeiden näkemyksen mukaan. Kuntien ja rakennusliikkeiden näkemykset ovat samansuuntaisia kysynnän muutoksesta sekä kehityksestä. Merkittävimpiä eroja ovat rakennusliikkeiden vahvempi usko tiettyjen asuintonttien kysynnän kasvuun ja päinvastoin selkeämmät odotukset toimitilatonttien kysynnän hiljentymiseen. 2/6

6 Huomionarvoista on, että molempien ryhmien odotukset kysynnän kehittymisestä seuraavana vuonna ovat heikentyneet selvästi vuodesta Vastausten jakautuminen, kunnat Vastausten jakautuminen, rakennusliikkeet 3/6

7 2.3 Arvio tonttien tarjonnasta Keskimäärin kunnat arvioivat asuintonttien tarjonnan vastaavan paremmin kysyntää kuin rakennusliikkeet. Kuntien välillä oli toki merkittäviä alueellisia eroja, ja kaikkien vastausten jakautumisessa painottuu määrällisesti suuret pienet kunnat. Muita merkittäviä näkemyseroja kuntien ja rakennusliikkeiden välillä ei ollut. Toimitilatonttien osalta kunnat ovat tiedostaneet saman minkä rakennusliikkeet: liiketontteja ei ole keskustojen tuntumassa kysyntään nähden riittävästi tarjolla. Vastausten jakautuminen, kunnat 4/6

8 Vastausten jakautuminen, rakennusliikkeet 2.4 Tonttien hintakehitys seuraavien 12 kuukauden aikana Hintakehityksen osalta kunnilla ei ole yhtä negatiivinen näkemys kuin rakennusliikkeillä. Molemmat tahot ovat kuitenkin hyvin samoilla linjoilla hintakehityksen suhteen. Onkin odotettavissa, etteivät tonttihinnat tule merkittävästi nousemaan seuraavien 12 kuukauden aikana. Vastausten jakautuminen, kunnat 5/6

9 Vastausten jakautuminen, rakennusliikkeet Helsinki Newsec Valuation Oy Ville Inkeri Liitteet 3.1 Tonttibarometri 2013, Kunnat 3.2 Tonttibarometri 2013, RT 6/6

10 TONTTIBAROMETRI 2013 KUNNAT 2. JOULUKUUTA 2013 Seutu Vastaajia Kuntia Vastausprosentti Pääkaupunkiseutu % Kehyskunnat % Tampereen seutu % Turun seutu % Lahden seutu % Kuopion seutu % Jyväskylän kaupunkiseutu % Oulun seutu % Porin seutu % Seinäjoen kaupunkiseutu % Joensuun kaupunkiseutu % Lappeenrannan kaupunkiseutu % Vaasan kaupunkiseutu % Muut % Yhteensä %

11 Newsec Valuation Oy Mannerheiminaukio 1 A PL Helsinki Puh: Fax:

12 Sisällysluettelo 1 Yhteenveto Tausta Toteutus Vastaajat kaupunkiseuduttain Vastaajien luokittelu Tulokset Tonttimarkkinoiden kysynnän ja tarjonnan kohtaamiseen liittyvät haasteet Arvio tonttikysynnän kehityksestä Arvio tonttien tarjonnasta Tonttien hintakehitys seuraavien 12 kuukauden aikana Vapaat kommentit Johtopäätökset Liitteet... 25

13 1 Yhteenveto Kysely vuoden 2013 tonttibarometriin toteutettiin Suomen Kuntaliiton toimesta syyskuun aikana. Vastauksia saatiin 125, joista 62 oli ennalta määritetyistä 103 kunnasta, jotka kuuluvat MRL:n seurantaohjelman kaupunkiseutuihin. Yleisen taloustilanteen haasteellisuus heijastui myös kyselyn vastauksissa, joiden mukaan kunnallistekniikan rahoitus nähdään suurimpana haasteena tonttimarkkinoiden kysynnän ja tarjonnan kohtaamiseen liittyen. Toinen keskeinen ongelma, joka nousi myös avoimissa vastauksissa esille, oli yksityisten maanomistajien omistamien tonttien saaminen rakennettavaksi. Ongelmaa on historiassa pyritty ratkaisemaan mm. verovapautuksin. Tonttikysynnän nähdään pääasiassa hidastuneen tai joissain tapauksissa pysyneen ennallaan vuonna Odotuksissa on että kysynnän hiipuminen hidastuu tai kysyntä pysyy ennallaan vuonna Huomattavaan kasvuun yhtä poikkeusta lukuun ottamatta ei uskonut kukaan. Myöskään selvään tonttihintojen nousuun seuraavien 12 kuukauden aikana ei uskota. Selvä enemmistö vastaajista ennustaa tonttihintojen pysyvän ennallaan. Vapaissa kommenteissa esille nousivat kysynnän ja tarjonnan alueellinen kohtaamattomuus, raakamaan hankintaan liittyvät haasteet, kaavoituksen jäykkyys ja hitaus sekä Venäjän läheisyyden huomioiminen Itärajalla. Vuoden 2010 barometriin verrattuna tulosten suurin ero ovat erittäin varovaiset odotukset tonttien kysyntää ja hintakehitystä kohtaan. 1/30

14 2 Tausta Newsec Valuation Oy on tehnyt pitkään yhteistyötä Suomen Kuntaliiton ja ympäristöministeriön kanssa tonttibarometrin toteutuksessa. Ensimmäinen yhteinen tonttibarometri tehtiin 90-luvulla ja edellinen barometrikysely toteutettiin vuonna Toteutus Tonttibarometri toteutettiin nettikyselynä syyskuun 2013 aikana Suomen Kuntaliiton toimesta. Kyselykutsu lähetettiin kuntien maapolitiikasta vastaaville viranhaltijoille. 3.1 Vastaajat kaupunkiseuduttain Vuoden 2013 tonttibarometria varten kunnat oli jaettu ympäristöministeriön ja Suomen Kuntaliiton toiveesta maantieteellisesti 13 kaupunkiseutuun, joihin kuuluu yhteensä 103 kuntaa. Vastauksia saatiin 127 kappaletta 125 eri kunnasta. Vastanneista kunnista 62 kuului määritettyihin kaupunkiseutuihin ja 63 ulkopuolelle. Vastausprosentti vaihteli seuduittain 29 % - 90 % välillä. Alla on esitetty vastaajajoukko ja 13 kaupunkiseutua sekä niihin kuuluvat kunnat. Barometriin vastanneet kunnat on alleviivattu. Seutu Vastaajia Kuntia Vastausprosentti Pääkaupunkiseutu % Kehyskunnat % Tampereen seutu % Turun seutu % Lahden seutu % Kuopion seutu % Jyväskylän kaupunkiseutu % Oulun seutu % Porin seutu % Seinäjoen kaupunkiseutu % Joensuun kaupunkiseutu % Lappeenrannan kaupunkiseutu % Vaasan kaupunkiseutu % Muut % Yhteensä % Pääkaupunkiseutu ja kehyskunnat Tampereen seutu Jyväskylän kaupunkiseutu Porin seutu Helsinki Kangasala Hankasalmi Harjavalta Espoo Lempäälä Jyväskylä Huittinen Vantaa Nokia Laukaa Kokemäki Kauniainen Orivesi Muurame Lavia Kirkkonummi Pirkkala Petäjävesi Luvia Vihti Tampere Toivakka Merikarvia Nurmijärvi Vesilahti Uurainen Nakkila Hyvinkää Ylöjärvi Kuopion Seutu Pomarkku Tuusula Oulun seutu Karttula Pori Järvenpää Hailuoto Kuopio Siikainen Kerava Ii Maaninka Ulvila Sipoo Kempele Siilinjärvi Lahden seutu Mäntsälä Liminka Joensuun kaupunkiseutu Asikkala Pornainen Lumijoki Ilomantsi Hollola Turun seutu Muhos Joensuu Hämeenkoski Aura Oulu Juuka Kärkölä Kaarina Tyrnävä Kontiolahti Lahti Lieto Lappeenrannan kaupunkiseutu Liperi Nastola Masku Imatra Outokumpu Orimattila Mynämäki Lappeenranta Polvijärvi Padasjoki Naantali Lemi Vaasan kaupunkiseutu Seinäjoen kaupunkiseutu Nousiainen Luumäki Isokyrö Alavus Paimio Parikkala Korsnäs Ilmajoki Raisio Rautjärvi Laihia Jalasjärvi Rusko Ruokolahti Maalahti Kauhava Sauvo Savitaipale Mustasaari Kuortane Turku Taipalsaari Vaasa Kurikka Vöyri Lapua Seinäjoki 2/30

15 Alla on esitetty kaikki kyselyyn vastanneet kunnat Suomen kartalla. 3/30

16 3.2 Vastaajien luokittelu Tulosten analysoimiseksi kunnat jaoteltiin asukasluvun sekä ennustetun väestönkasvun perusteella neljään luokkaan. Asukasluvun mukaisessa jaottelussa käytettiin samaa jaottelua jota ympäristöministeriö ja Suomen Kuntaliitto ovat käyttäneet aikaisemmin. Kokoluokkia on ollut neljä: yli asukasta, asukasta, asukasta ja alle asukasta. Vastaajat jakautuivat alueellisesti seuraavasti kokoluokkiin: Seutu yli as as as. alle 6000 as. Pääkaupunkiseutu Kehyskunnat Tampereen seutu Turun seutu Lahden seutu Kuopion seutu Jyväskylän kaupunkiseutu Oulun seutu Porin seutu Seinäjoen kaupunkiseutu Joensuun kaupunkiseutu Lappeenrannan kaupunkiseutu Vaasan kaupunkiseutu Muut Yhteensä Väestöennusteen mukaan tehdyssä jaottelussa kunnat jaettiin tilastokeskuksen väestöennusteen perusteella selvästi kasvaviin, kasvaviin, pieneneviin ja selvästi pieneneviin kuntiin. Vastaajat jakautuivat väestönmuutoksen perusteella seuraavasti: Seutu Selvästi kasvava Kasvava Pienenevä Selvästi pienenevä Pääkaupunkiseutu Kehyskunnat Tampereen seutu Turun seutu Lahden seutu Kuopion seutu Jyväskylän kaupunkiseutu Oulun seutu Porin seutu Seinäjoen kaupunkiseutu Joensuun kaupunkiseutu Lappeenrannan kaupunkiseutu Vaasan kaupunkiseutu Muut Yhteensä /30

17 4 Tulokset Alla olevissa taulukoissa käydään läpi vastausten keskiarvot alueellisesti ja eri vastaajaryhmissä, sekä verrataan tuloksia vuoden 2010 tonttibarometrin tuloksiin. 4.1 Tonttimarkkinoiden kysynnän ja tarjonnan kohtaamiseen liittyvät haasteet Kysyttäessä tonttimarkkinoiden kysynnän ja tarjonnan kohtaamiseen liittyviä haasteita, suuria eroja kuntien koon tai kasvuvauhdin välillä ei ole. Huomattavin ero liittyi kysynnän ja tarjonnan alueelliseen kohtaamiseen, joka nähtiin yli asukkaan kunnissa tilanne keskeisempänä ongelmana kuin muualla. 13/18 vastaajasta näki kysynnän ja tarjonnan alueellisen kohtaamisen ongelmana isoissa kaupungeissa ja näistä kolmen vastaajan mielestä se on keskeinen ongelma. Kukaan vastaaja ei kokenut kysynnän ja tarjonnan kohtaamista hyvänä yli asukkaan kunnissa. Kaikkien vastaajien keskuudessa keskeisimmäksi ongelmaksi koettiin kunnallistekniikan rahoituksen puute. Noin 70 % kaikista vastaajista näki sen ongelmana. Lisäksi tarjonnan ja kysynnän alueellisessa kohtaamisessa sekä yksityisten omistamien tonttien saatavuudessa rakennettavaksi selvä enemmistö näki tilanteen ongelmalliseksi. Vähäisimpänä ongelmana vastaajat näkivät kaavoitetun tonttimaan riittävyyden. Noin 2/5 vastaajista näki tilanteen hyvänä tai erittäin hyvänä. Toisaalta likimain yhtä moni koki tilanteen ongelmana tai keskeisenä ongelmana. Tonttitarjonta ei tue kilpailua rakentamisessa ja palveluntuotannossa kysymyksen kohdalla vastaukset jakautuivat tasan: kolmasosa näki sen ongelmana, kolmasosan mielestä se ei ole ongelma ja kolmasosan mielestä tilanne nähtiin hyvänä. Alueellisesti tilanne vaikuttaa parhaimmalta Seinäjoen kaupunkiseudulla, jossa vain kysynnän ja tarjonnan alueellinen kohtaaminen sekä yksityisten omistamien tonttien saatavuus rakennettavaksi nähtiin muuta maata keskeisimpinä ongelmina. Yleisesti ongelmat koettiin voimakkaammiksi pääkaupunkiseudulla, jossa kaavoitetun tonttimaan riittävyys sekä kaavojen liiallinen yksityiskohtaisuus nähtiin keskeisimpinä ongelmina. Kehyskunnissa vastaavia tekijöitä ei nähty yhtä voimakkaina ongelmina. Pääkaupunkiseudulla tonttitarjonnan ei koettu tukevan kilpailua rakentamisessa ja palveluntuotannossa läheskään yhtä hyvin kuin muualla Suomessa. Myöskään Lahden seudulla tonttitarjonnan ei koettu tukevan kilpailua. Vuonna 2010 suurimpana ongelmana nähtiin yksityisten omistamien tonttien saatavuus rakennettavaksi. Vastausten keskiarvo on tämän vuoden barometrissa noussut 2,2:sta 2,3:een. Samaan aikaan kunnallistekniikan rahoitukseen liittyvä ongelma on laskenut 2,6:sta 2,1:een mikä osaltaan kuvaa laajempia kuntatalouteen liittyviä haasteita. Myös 2010 vähäisin ongelma oli kaavoitetun tonttimaan riittävyys. Alla on esitetty graafisesti vastaajien keskiarvo niin kuntakoon kuin kunnan väestömuutoksen perusteella jaoteltuna. Lisäksi alueelliset keskiarvot ilmenevät alla olevista kuvaajista 5/30

18 1=Keskeinen ongelma, 2=Vähäinen ongelma, 3=Ei ongelmaa, 4=Tilanne on hyvä, 5=Tilanne on erittäin hyvä Vastausten jakautuminen, kaikki vastaajat 6/30

19 4.1.1 Tonttimarkkinoiden kysynnän ja tarjonnan kohtaamiseen liittyvät haasteet lähipalveluiden saatavuus Kysyttäessä lähipalveluiden saatavuutta osana tonttimarkkinoita tilanne oli keskimäärin parempi kuin edellisten kysymysten osalta. Ikääntyvän väestön palveluiden ja lähikauppapalveluiden kohdalla keskiarvo jäi alle 3:n, joka olisi ns. ei ongelmaa arvo. Molemmissa noin 35 % vastaajista koki palveluiden olevan jonkinasteinen ongelma. Paras tilanne oli peruskoulun alaasteen palveluiden kohdalla, jossa 40 % vastaajista koki tilanteen hyvänä tai erittäin hyvänä. Pääkaupunkiseudun palveluverkko nähtiin selvästi muuta maata parempana ja lähipalveluiden saatavuus koettiin kokonaisuudessaan hyvänä. 1=Keskeinen ongelma, 2=Vähäinen ongelma, 3=Ei ongelmaa, 4=Tilanne on hyvä, 5=Tilanne on erittäin hyvä Vastausten jakautuminen, kaikki vastaajat 7/30

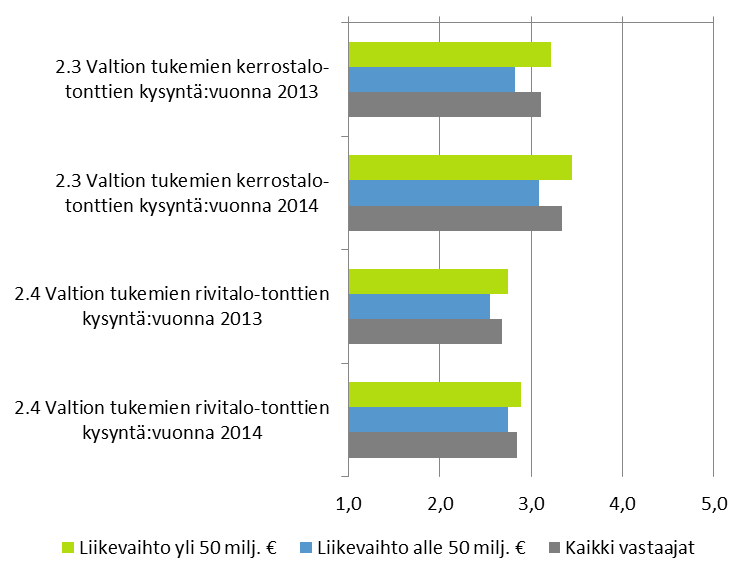

20 4.2 Arvio tonttikysynnän kehityksestä Tonttien kysynnän kehitys on esitetty kuntakoon mukaan jaoteltuna. Väestönmuutoksen perusteella jaoteltuna merkittäviä eroja ei eri luokkien välillä ollut. Tonttikysyntää on hiljentynyt vuonna 2013 kohtalaisen paljon. Vuonna 2014 tilanteen oletetaan parantuvan hieman, vaikka keskiarvot jäävät kuitenkin kaikissa tonttityypeissä hiljentymisen puolelle. Rivi- ja kerrostalotonteissa valtion tukemien tonttien kysynnän ennustetaan pysyvän ennallaan tai hiljentyvän hyvin vähän. Keskisuurissa ( asukasta) kunnissa valtion tukemien kerrostalotonttien kysyntä on kasvanut vuonna 2013, ja kasvun odotetaan jatkuvan vuonna Kasvuodotukset ovat kuitenkin hyvin varovaista. Lähes 70 % kaikista vastaajista näki, että valtion tukemien tonttien kysyntä on pysynyt ja tulee pysymään ennallaan. Selkeimmin vuonna 2013 kysyntä on hiljentynyt omakotitalotonttimarkkinoilla. Noin puolet vastaajista oli sitä mieltä, että kysyntä on hiljentynyt hieman tai merkittävästi vuonna Vuonna 2014 omakotitonttien kysynnän hidastumisen odotetaan tasaantuvan hieman. Noin viidennes vastaajista odottaa kysynnän kasvavan hieman vuonna Toisaalta runsas kolmannes odottaa kysynnän hidastuvan hieman. Toimitilatonttimarkkinoilla toimistotonttien kysyntä on hiljentynyt voimakkaimmin. Liike-, varastosekä teollisuustonttien kysyntä on laskenut ihan hienokseltaan ja laskun odotetaan pysähtyvän vuonna Vain Jyväskylän, Seinäjoen ja Lahden seuduilla toimistotonttikysynnän arvioitiin pysyneen ja pysyvän jatkossakin ennallaan. Alueellisesti merkittävimpänä huomiona nousee Lappeenrannan kaupunkiseutu, jossa näkemykset kaikkien muiden paitsi liiketonttien osalta ovat maan keskiarvoa heikommat. Liiketonttien kysyntä on taas maan keskiarvoa korkeampi. Syynä liiketonttien kysyntään on itärajan läheisyys ja voimakkaasti kasvanut Venäläisen ostovoiman suuntautuminen Lappeenrannan alueelle. Samaa on havaittavissa lievempänä myös muualla Itä-Suomessa Kuopion ja Joensuun kaupunkiseuduilla. Toinen mielenkiintoinen havainto on Seinäjoen ja Vaasan kaupunkiseudun koko maan keskiarvoa paremmat kysyntänäkymät muutamia tonttityyppejä lukuun ottamatta. Vuoden 2010 barometrissä tonttikysyntä oli hiljentynyt kaikissa tonttityypeissä, mutta kysynnän odotettiin kasvava seuraavana vuonna. Vähäisintä kasvua odotettiin valtion tukemille rivi- ja kerrostalotonteille. Nytkin kunnat näkivät kysynnän hidastuneen, mutta kasvuodotuksia vuodelle 2014 ei ole. Kasvun puolelle keskimääräinen kysyntäennuste pääsi vain keskisuurissa kunnissa valtion tukemilla kerrostalotonteilla sekä liikepaikka- ja teollisuustonteilla. Varovaisuutta kysyntäodotuksissa kuvaa myös vastausten jakautuminen. Vuonna 2010 viidessä eri tonttiluokassa noin 60 vastaajasta 17 odotti runsasta kasvua seuraavalta vuodelta. Nyt tonttityyppejä on barometrissä kahdeksan ja vastaajia noin 120. Vain viisi vastaajaa ennusti tonttikysynnän kasvavan merkittävästi vuonna 2014, kun huomioidaan kaikki vastaajat eri tonttityypeissä. 1=Hiljentyy merkittävästi, 2=Hiljentyy hieman, 3=Ennallaan, 4=Kasvaa hieman, 5=Kasvaa merkittävästi 8/30

kunnissa valtion tukemien kerrostalotonttien kysyntä on kasvanut vuonna 2013, ja kasvun odotetaan jatkuvan vuonna 2014.")

21 Alueelliset kuvaajat Vapaarahoitteisten kerrostalotonttien kysyntä Valtion tukemien kerrostalotonttien kysyntä 9/30

22 Vapaarahoitteisten rivitalotonttien kysyntä Valtion tukemien rivitalotonttien kysyntä Omakotitonttien kysyntä Teollisuus- ja varastotonttien kysyntä Toimistotonttien kysyntä Liiketonttien kysyntä 10/30

23 Vastausten jakautuminen, kaikki vastaajat Alle on koottu tonteittain vastaajien näkemys kysynnän kehittymisestä seuraavana vuonna vuosien 2010 ja 2013 barometreistä. Kuvaajista käy hyvin selkeästi ilmi yleisen markkinatilanteen heikentyminen. Odotukset tonttikysynnä kehityksestä ovat heikentyneet kaikissa tonttityypeissä. Suurin muutos vaikuttaa tapahtuneen arviossa omakotitonttikysynnän kehityksestä. 11/30

24 4.3 Arvio tonttien tarjonnasta Kysymyksessä kysyttiin tonttitarjontaa huomioiden kaikki kunnan ja yksityisten omistamat tontit, joilla on kaavallinen ja kunnallistekninen valmius. Tarjontaa kysyttiin sekä lähimmän vuoden että 2-4 vuoden aikajaksolla. Kuntien väestönmuutoksen perusteella analysoidut vastaukset ovat liitteessä Arvio tonttien tarjonnasta lähimmän vuoden aikana Tonttitarjonnan riittävyys oli tonttimarkkinoihin liittyvistä haasteista vastausten perusteella pienin ongelma, silti useissa tonttityypeissä tonttitarjonnan nähtiin olevan kysyntään nähden liian vähäistä. Tonttitarjonnan riittävyydessä oli selkeitä alueellisia eroja. Yleisesti keskustassa ja keskustan tuntumassa rivi-, kerros-, liike- ja toimistotonttien tarjonta ei ole kysyntään nähden riittävää, etenkään suurissa kaupungeissa (yli asukasta). Täydennysrakennettavilla alueilla keskustan ulkopuolella tarjonnan koetaan yltävän lähes kysyntää vastaavalle tasolle. Uusilla kaava-alueilla kunnan reuna-alueilla tarjontaa on riittävästi. Poikkeuksena mainittakoon Lahden alue, jossa keskustassa kerrostalotonttitarjonnasta oli vain hieman pulaa mutta muilla alueilla tarjontaa koettiin olevan selvästi liian vähän. Myös Seinäjoella pula oli suurempi täydennysrakennettavilla alueilla kuin keskustassa. Yleisesti merkittävin puute tonttitarjonnassa koettiin pääkaupunkiseudulla. Omakotitonttien tarjonta koetaan riittäväksi kaikkialla muualla paitsi suurten kaupunkien täydennysrakennettavilla alueilla. Pienemmissä kunnissa noin neljännes vastaajista näki että niitä on tarjolla runsaasti täydennysrakennettavilla alueilla. Pääasiassa uusissa asemakaavoissa kuntien reuna-alueilla runsas kolmannes vastaajista arvioi omakotitonttien tarjonnan olevan jopa runsasta. Liiketonttien tarjonnan arvioitiin olevan selvästi liian vähäistä suurten kaupunkien keskustaalueilla. Kaksi kolmannesta arvioi tarjonnan olevan liian vähäistä, eikä kukaan arvioinut tarjontaa oleva runsaasti. Kaksi viidestä näki myös toimistotonttien tarjonnan liian vähäisenä isojen kaupunkien keskustoissa. Keskustan ulkopuolella tilanne muuttuu selvästi ja tarjonnan katsotaan olevan riittävää. Yli asukkaan kuntien vastaajista noin viidennes arvioi sekä liike- että toimistotonttien tarjonnan olevan keskustan ulkopuolella runsasta. Arviot tonttitarjonnan riittävyydestä heijastelevat toimitilamarkkinoiden yleistä trendiä, jossa sijoittajien kiinnostus kohdistuu keskustassa tai erityisen hyvien liikenneyhteyksien päässä sijaitseviin toimisto- ja liiketiloihin. Viime vuosina ero hyvien ja huonojen toimitilakohteiden välillä on vain kasvanut. Varasto- ja teollisuustonteissakin tarjonnan katsottiin jäävän hieman alle kysynnän, suurin pula oli suurten kuntien varastotonteissa kunnissa pienten yritysten tarpeisiin. Ylipäätänsä vain 5-10 % kaikista vastaajista arvioi toimitilatonttien tarjonnan olevan runsasta, riippuen tilatyypistä ja sijainnista. Alueellisesti pääkaupunkiseudulla on suurin pula tarjottavista tonteista, etenkään asuintonttien tarjonta ei vastaa kysyntää. Myös liiketonttien sekä pienten yritysten tarpeisiin tarkoitettujen teollisuus- ja varastotonttien tarjonnan katsotaan pääkaupunkiseudulla olevan selvästi liian vähäistä kysyntään nähden. Merkittävin pula toimitilatonteista vaikuttaa olevan Vaasassa. Analysoitaessa vastauksia kuntien väestönmuutostahdin mukaan vastausten yleinen trendi vastasi kuntakoon mukaan tehtyä jaottelua. Selvästi kasvavien kuntien vastaukset vastasivat suurimpien kuntien vastauksia ja selvästi pienenevien kuntien vastaukset pienimpien kuntien vastauksia. Merkittävin ero oli se että pienenevissä kunnissa tonttitarjonnan runsautta esiintyi useammin kuin kuntakoon perusteella pienimmissä kunnissa. Verrattaessa havaintoja vuoden 2010 barometriin tuloksiin vastausten yleinen linja ja jakauma ovat hyvin samansuuntaisia, merkittäviä muutoksia ei ole tapahtunut. Vertailtavuutta vaikeuttaa tonttien tarkentunut jako: vuonna 2010 kerros- ja rivitalotonttien sekä toimisto- ja liiketonttien tarjonta kysyttiin yhdessä. Nyt edellä mainitut oli jaettu jokainen omaksi kysymyksekseen. 12/30

25 1= Liian vähän, 2=Riittävästi, 3= Runsaasti 13/30

26 Alueelliset kuvaajat Kerrostalotontteja tarjolla Rivitalotontteja tarjolla Omakotitontteja tarjolla 14/30

27 Toimistotontteja tarjolla Liiketontteja tarjolla Varastotontteja tarjolla Teollisuustontteja tarjolla 15/30

28 Vastausten jakautuminen, kaikki vastaajat Heti luovutettavien tonttien määrä Kunnilta kysyttiin myös arviota heti luovutettavissa olevien vapaiden tonttien määrästä tonttityypeittäin. Muuten korkea vastausprosentti jäi lukumääräarvioissa varsin alhaiseksi, etenkin muiden kuin kerrostalotonttien osalta. Lukumäärällisesti ja kerrosalalla mitattuna selvästi eniten vapaita tontteja on yli asukkaan kaupungeissa, joissa myös tonttien yksikkökoot ovat suurempia. Muista asuintonteista ei löytynyt vastauksia jokaisesta kokoluokasta. Myöskään kerrosaloista ei saatu riittävästi arvioita analyysiin. Toimitilatonteista ei edes luovutettavissa olevien tonttien lukumäärää voi vähäisten vastausten takia analysoida. Alla olevissa kuvaajissa on havainnollistettu luovutettavissa olevien asuintonttien määrä sekä kerrostalotonttien arvioitu kerrosala. 16/30

29 4.3.3 Arvio tonttien tarjonnasta 2-4 vuoden aikana Tonttitarjonnan riittävyyteen 2-4 vuoden tähtäimellä kuntien vastaukset olivat hyvin samankaltaisia kuin vuoden tähtäimellä, eikä eroavaisuuksia juurikaan ollut. Vastausten keskiarvot kaikkien vastaajien kesken ja kuntakoon mukaan jaoteltuna olivat lähes identtiset tarkastelujaksosta riippumatta. Samoin vastausjakaumatkin vastasivat hyvin tarkasti toisiaan tarkastelujaksosta riippumatta. Ainoita eroavaisuuksia oli pääkaupunkiseudun parantuva kerrostalotonttitarjonta keskusta-alueilla. Siinä selityksenä lienee Vantaan Tikkurilassa sekä Kivistössä huomattava tarjonnan lisääntyminen. Keskustatonteille, joiden tarjonnan arvioidaan olevan liian vähäistä sekä vuoden että 2-4 vuoden tähtäimellä, ei ilmeisesti ole mahdollista lisätä tarjontaa, vaikka tarjonnan riittämättömyys on selvästi tiedostettu. Syinä lienevät olemassa oleva yhdyskuntarakenne ja keskustan ahtaus. 1= Liian vähän, 2=Riittävästi, 3= Runsaasti 17/30

30 18/30

31 Alueelliset kuvaajat Kerrostalotontteja tarjolla Rivitalotontteja tarjolla Omakotitontteja tarjolla 19/30

32 Toimistotontteja tarjolla Liiketontteja tarjolla Varastotontteja tarjolla Teollisuustontteja tarjolla 20/30

33 Vastausten jakautuminen tonttitarjonta 2-4 aikana, kaikki vastaajat 21/30

34 4.4 Tonttien hintakehitys seuraavien 12 kuukauden aikana Tonttibarometrin viimeinen kysymys koski kuntien odotuksia asuin- ja toimitilatonttien hintakehityksestä. Keskimääräinen arvio on, että tonttihinnat pysyvät ennallaan tai nousevat hyvin maltillisesti. Vähintään 70 % vastaajista odotti hintojen pysyvän ennallaan. Vain yksi vastaaja arvioi hintojen nousevan merkittävästi seuraavien 12 kuukauden aikana. Pienimmissä kunnissa hintojen laskua ennusti joka viides. Yllättäen jopa joka kymmenes vastaaja arvioi asuintonttien hintojen laskevan hieman myös suurissa kaupungeissa. Alueellisesti vastaajien kesken ei juuri ollut eroja. Joensuun, Vaasan ja Seinäjoen kaupunkiseuduilla hintojen nousua odotetaan muita paikkakuntia enemmän. Lappeenranta oli ainoa alue, jossa myös asuintonttien hintojen odotetaan keskimäärin laskevan aavistuksen. Asuntotonttien hintakehityksen osalta kuntien odotukset ovat selvästi vuoden 2010 barometriä varovaisemmat. Tuolloin yli 40 % vastaajista odotti hintojen nousevan hieman ja vain noin 5 % odotti hintojen laskevan. Nyt vastaavat luvut olivat noin 15 % ja noin 10 %. 1 =laskevat merkittävästi, 2 =laskevat hieman, 3 = pysyvät ennallaan, 4 =nousevat hieman, 5 = nousevat merkittävästi Asuntotonttien hintakehitys 12 kk Toimitilatonttien hintakehitys 12 kk 22/30

35 Alla on esitetty vertailun vuoksi vastausten jakaumat vuosien 2010 ja 2013 baromentreistä. Odotukset tonttihintojen kehitykseen ovat muuttuneet. Hintaodotukset ovat muuttuneet varovaisemmiksi, vaikka edelleen hintojen nousua arvioi laskua useampi. Etenkin asuntotonttien nousua arvoivien suhteellinen osuus on laskenut huomattavasti. 23/30

36 4.5 Vapaat kommentit Kyselyn yhteydessä vastaajilla oli mahdollisuus vapaisiin kommentteihin. Kommentteja tuli yhteensä 30 vastaajalta. Seuraavaan on kerätty vastauksissa toistuneita teemoja sekä joitain yksittäisiä kommentteja. Kaikki vapaat kommentit ovat liitteessä 1. Vapaista kommenteista selvimmin nousi esille kysynnän ja tarjonnan kohtaamiseen liittyvät haasteet sekä markkinatilanteen muutokset. Pääasiassa kyseessä on sijainnillinen kohtaaminen. Myöskään kaavojen sisältö ei aina vastaa kysyntää vaikka sijainti muuten olisi haluttu. Raakamaan hankintaan sekä kaavoitukseen hitaus ja muut haasteet nousivat myös esille. Vapaita kommentteja: Kysynnän ja tarjonnan kohtaaminen Pelkkä volyymitarkastelu ei anna oikeaa kuvaa tonttimarkkinatilanteesta. Tarjontaa on siellä missä ei ole kysyntä ja päinvastoin. Ainakaan kovanrahan- tai investorivetoisessa tuotannossa tarjonnalla ei luoda kysyntää vaikka kuinka niin toivottaisiin/uskottaisiin Paikkakunnalla ei juuri kysyntää rivitalotonteista. Omakotitonttien tarjonta runsas, kysyntä ja tarjonta eivät kuitenkaan aina kohtaa Kerrostalotonttien tarjonta käy vähiin, koska kysyntä keskittyy kävelymatkan päähän palveluista, koska uuden asunnon ostajat ovat pääosin omakotitaloista luopuvia vanhuksia. Keskustan ulkopuolella kysyntää ei ole myöskään rivitalotonteille, samasta syystä. Muuttuva markkinatilanne Kerrostaloja ei kunnassa juurikaan ole. Ei meneillään olevia rivitalohankkeita. Uusien omakotitalojen kauppa on täysin pysähdyksissä, koska vanhoja tullut paljon myyntiin. Muuttotappion nopeus on huolestuttavampaa kuin koskaan aiemmin. Venäläisten ostosmatkailu sekä yritysten Venäjän-kauppa ovat keskeisessä asemassa uusien työpaikkojen luomiseksi Kaakkois-Suomeen. Kumpikin tulee jatkossa vilkastumaan merkittävästi, ja silloin pitää kuntien toimintaedellytysten olla kunnossa. Tämä koskee paitsi kaavoitusta ja kunnallistekniikan rakentamista myös Kaakkois- ja Itä-Suomen rajaliikenteestä johtuvien erityispiirteiden tunnistamista ja hyväksymistä valtionhallinnon suunnalla ja tuntuvia toimenpiteitä kasvun mahdollistamiseksi. Kaupan suuryksiköt ovat uuden lain mukaan ihmeissään ja siirtävät investointipäätöstä Väestön ikääntymisestä johtuva rivitalotonttien tarve kasvaa. Epävarma aika, rakentajilta saa hyvin erilaisia kommentteja. Hyville tonteille on ollut kuitenkin kysyntää. Tällä seudulla on tällä hetkellä meneillään voimakas nousukausi, johtuen esimerkiksi kaivosten tuomasta merkittävästi lisääntyneistä työpaikoista. Myös Prikaatin säilyminen kunnassa ja heidän ilmoittama henkilöstölisäys tuovat lisää asukkaita. Tonttien ja asuntojen kysyntä on huipussa. yksityisten tonttien ja asuntojen hinnat ovat kohonneet merkittävästi. Kunta myy edelleen kohtuuhintaisia tontteja yksityisille ja yrityksille, niitä on riittävästi ja lisää kaavoitetaan. Kaavoituksen ja maanhankinnan haasteet Kysyntään vastaaminen nopeasti on käynyt entistä vaikeammaksi kaavoituksen jäykkyydestä johtuen. ELY-keskus saattaa edellyttää yksittäisessä tapauksessakin yleiskaavan muuttamista ennen kuin tarvittava asemakaavan muutos voidaan käynnistää. Yksityisomisteisten maa-alueiden hankinta hankalaa. Yksityisten myyntihalukkuus vähäistä. Vaikka raakamaan hinta olisi sinänsä kohtuullinen, ongelmana voi olla se, ettei sopivaa maata ole ollenkaan myytävänä. 24/30

37 5 Johtopäätökset Vuoden 2013 tonttibarometriin vastasi ennätykselliset 125 kuntaa ja vastausprosentti määritetyillä kaupunkiseuduilla oli yli 60 %. Aktiivisimmat vastaajat löytyivät pääkaupunkiseudulta ja ympäristökunnista, missä 14 kyselyn saaneesta 11 vastasi. Alhaisin vastausprosentti oli Seinäjoen kaupunkiseudulla, jääden alle 30 prosenttiin. Yleisen taloustilanteen haasteellisuus heijastui myös kyselyn vastauksissa, joiden mukaan kunnallistekniikan rahoitus nähdään suurimpana haasteena tonttimarkkinoiden kysynnän ja tarjonnan kohtaamiseen liittyen. Toinen keskeinen ongelma, joka nousi myös avoimissa vastauksissa esille, oli yksityisten maanomistajien omistamien tonttien saaminen rakennettavaksi. Ongelmaa on historiassa pyritty ratkaisemaan mm. verovapautuksin. Haasteista pienimpänä koettiin tonttitarjonnan riittävyys sekä lähipalveluiden saatavuus ylipäätänsä. Tonttikysynnän nähdään pääasiassa hidastuneen tai joissain tapauksissa pysyneen ennallaan vuonna Vain keskisuurissa kunnissa nähtiin valtion tukemien kerrostalotonttien kysynnän keskimääräisesti kasvaneen kuluvana vuonna, senkin todella vähän. Odotuksissa on että kysynnän hiipuminen tasaantuu tai pysähtyy vuonna Varsinaista kysynnän kasvua ei kuitenkaan odoteta. Huomattavaa kasvua kysynnässä ennusti vain yksi vastaaja yhdessä tonttityypissä, kun huomioidaan kaikki 125 vastaajaa ja kaikki kahdeksan tonttityyppiä. Tonttitarjonnassa koettiin selvintä niukkuutta kysyntään nähden keskusta-alueilla rivi-, kerros-, liike- ja toimistotonttien kohdalla. Tarjonnan niukkuus korostui yli asukkaan kaupungeissa. Täydennysrakennettavilla ja reuna-alueiden uusilla asemakaava-alueilla tonttitarjonta vastasi pääasiassa paremmin kysyntää. Omakotitonttien tarjonnan koettiin olevan varsin riittävää kysyntään nähden. Suurissa kunnissa tarjontaa voisi kokonaisuutena olla enemmän, mutta yleisesti tonttitarjonta on riittävää. Monet vastaajat näkivät omakotitonttitarjonnan runsaana, etenkin kunnan reuna-alueilla. Toimitilatonttitarjonnan katsottiin yleisesti vastaavan paremmin kysyntää kuin asuintonttien. Tonttitarjonnan tarkastelujakson pidentäminen ei juuri muuttanut vastausten jakaumia. Hintakehityksen osalta kunnat ovat hyvin varovaisia ja selvä enemmistö odottaa hintatasojen pysyvän ennallaan. Hintojen arvioi nousevan noin joka seitsemäs kun taas laskua odotti joka kymmenes vastaaja. Pienissä kunnissa hintakehityksen odotukset olivat muita varovaisempia. Vuoden 2010 barometriin verrattuna tulosten suurin ero ovat juuri erittäin varovaiset odotukset tonttien kysyntää ja hintakehitystä kohtaan Helsinki Newsec Valuation Oy Ville Inkeri Liitteet Liite 1. Vapaat kommentit Liite 2. Tonttitarjonta kunnan väestönmuutoksen mukaan 25/30

38 Liite 1. Vapaat kommentit Yksityisten tonttien käyttöönotettavuushan on heidän päätettävissään Yritystontteja on hankala jakaa esitettyihin kategorioihin, koska asemakaavat ovat laajasti sallivia Pelkkä volyymitarkastelu ei anna oikeaa kuvaa tonttimarkkinatilanteesta. Tarjontaa on siellä missä ei ole kysyntä ja päinvastoin. Ainakaan kovanrahan- tai investorivetoisessa tuotannossa tarjonnalla ei luoda kysyntää vaikka kuinka niin toivottaisiin/uskottaisiin Pienessä kunnassa ei ole kaikkia vaihtoehtoja käytännössä olemassakaan. Maata on hankittu tavallista aktiivisemmin enemmän pienen kunnan tarpeisiin ajatellen, mahdollista kuntaliitosta ja sen jälkeistä aikaa. Halutaan vahvistaa palvelujen säilymistä ja kehittymistä mahdollisen kuntaliitoksen jälkeen. Pienten kunnan näkövinkkeli on toisenlainen kuin suuren kaupungin. Venäjän rajan lähialueella tilanteet voivat muuttua tulevaisuudessa nopeastikin. Kysyntään vastaaminen nopeasti on käynyt entistä vaikeammaksi kaavoituksen jäykkyydestä johtuen. ELY-keskus saattaa edellyttää yksittäisessä tapauksessakin yleiskaavan muuttamista ennen kuin tarvittava asemakaavan muutos voidaan käynnistää. Jäi sellainen vaikutelma, että kysymykset olivat liian yksityiskohtaisia ja muistuttivat toisiaan. Kerrostalotonttien tarjonta käy vähiin, koska kysyntä keskittyy kävelymatkan päähän palveluista, koska uuden asunnon ostajat ovat pääosin omakotitaloista luopuvia vanhuksia. Keskustan ulkopuolella kysyntää ei ole myöskään rivitalotonteille, samasta syystä. Kun rakentaminen on vähäistä ja väki vähenee, eivät huonot (sijainti ym. syyt) tontit käy kaupaksi edes 1-2 /m2 hintaan eli lähes ilmaiseksi. Keskustan lähellä ja kauniiden maisemien äärellä (etenkin vesistönäkymä) tonteilla on kysyntää. Kerrostaloja ei kunnassa juurikaan ole. Ei meneillään olevia rivitalohankkeita. Uusien omakotitalojen kauppa täysin pysähdyksissä, koska vanhoja tullut paljon myyntiin. Muuttotappion nopeus huolestuttavampaa kuin koskaan aiemmin. Paikkakunnalla ei juuri kysyntää rivitalotonteista. Omakotitonttien tarjonta runsas, kysyntä ja tarjonta eivät kuitenkaan aina kohtaa. Meidän kohdalla jonkun tonttityypin kysyntä voi olla 0. Kysymykset eivät vastaa pienen maaseutukunnan tilannetta. Tonttikysyntä vähäinen, rakentaminen jatkuu hiljaisena ja tontteja kaikkiin tarpeisiin on riittävästi, mutta eivät välttämättä halutuimmilla paikoilla ja kunnan omistuksessa. Venäläisten ostosmatkailu sekä yritysten Venäjän-kauppa ovat keskeisessä asemassa uusien työpaikkojen luomiseksi Kaakkois-Suomeen. Kumpikin tulee jatkossa vilkastumaan merkittävästi, ja silloin pitää kuntien toimintaedellytysten olla kunnossa. Tämä koskee paitsi kaavoitusta ja kunnallistekniikan rakentamista myös Kaakkois- ja Itä-Suomen rajaliikenteestä johtuvien erityispiirteiden tunnistamista ja hyväksymistä valtionhallinnon suunnalla ja tuntuvia toimenpiteitä kasvun mahdollistamiseksi. Tällä seudulla on tällä hetkellä meneillään voimakas nousukausi, johtuen esimerkiksi kaivosten tuomasta merkittävästi lisääntyneistä työpaikoista. Myös Prikaatin säilyminen kunnassa ja heidän ilmoittama henkilöstölisäys tuovat lisää asukkaita. Tonttien ja asuntojen kysyntä on huipussa. yksityisten tonttien ja asuntojen hinnat ovat kohonneet merkittävästi. Kunta myy edelleen kohtuuhintaisia tontteja yksityisille ja yrityksille, niitä on riittävästi ja lisää kaavoitetaan. Kerrostalotonttien kysyntä on erittäin vähäistä ollut jo pidemmän aikaa. Kunta on pieni ja teidän kyselynne on tarkoitettu suuriin kaupunkeihin. Voisitte vähän katsoa tarkemmin minne kysymyksenne lähetätte Kunnassa on toimisto ja liiketontit kaavoitettu kaikki KTY:nä ja varasto sekä teollisuustontit T:nä. Kunnanvaltuusto on hyväksynyt maapoliittisen ohjelman , jonka vaikutukset alkavat vasta pikkuhiljaa näkyä raakamaan hankinnassa, kaavoituksessa ja tonttivarannossa sekä tonttien hinnoissa. 26/30

39 Viimeinen kerrostalo / rivitalo rakennettu 1980 luvulla, omakotitaloja rakennetaan 1-2 kpl vuodessa ja kaava-alueelle ei välttämättä joka vuosi yhtään. Viimeinen liikerakennus rakennettu v. 2006, sitä edeltävät luvulla, näihin tehty jonkin verran peruskorjaus / laajennuksia Vaikka raakamaan hinta olisi sinänsä kohtuullinen, ongelmana voi olla se, ettei sopivaa maata ole ollenkaan myytävänä. Yksikin tontti voi olla aivan "riittävä" tarjonta, jos paikkakunta on pieni ja kysyntä on todella vaatimatonta. Kuntaan ei vuosittain rakenneta esim. uusia varsinaisia toimistotai liiketontteja. Asuinkerrostaloja taas rakennetaan noin 1 kpl/v. Käytännössä on hankalaa laskea liike-, teollisuus- ja varastotontteja erikseen. Usein kaikki nämä toiminnot esiintyvät yhtaikaa samalla alueella, tai jopa samalla tontilla. kaupan suuryksiköt ovat uuden lain mukaan ihmeissään ja siirtävät investointipäätöstä Meillä ei ole juuri kysyntää toimistotonteille. Teollisuustontit toimivat myös varastotontteina. Kerrostalotontteja on vain keskustassa. Pienellä paikkakunnalla ei ole juuri kysyntää toimistotonteista. varsinaisia kerrostalotontteja ei ole, eikä lähiaikoina tule. Asemakaavoissa myös varauksia vaihtoehtoisesti rivitalo/omakoti tai teollisuus/varasto. osittain kysymykset ei relevantteja (esim. rivitalotontit keskustassa) Väestön ikääntymisestä johtuva rivitalotonttien tarve kasvaa. Yksityisomisteisten maa-alueiden hankinta hankalaa. Yksityisten myyntihalukkuus vähäistä. Epävarma aika, rakentajilta saa hyvin erilaisia kommentteja. Hyville tonteille on ollut kuitenkin kysyntää. Arviota luovutuskelpoisten tonttien kappalemääristä ei ole saatavilla. Isolla osalla tonteista ei ole vielä voimassa olevaa asemakaavaa eikä muuta rakentamisvalmiutta, mutta näilläkin tonteilla tontit saadaan suurelta osin rakentamiskelpoisiksi talorakentamishankkeiden edellyttämässä aikataulussa. 27/30

40 Liite 2. Tonttitarjonta kunnan väestönmuutoksen mukaan 1= Liian vähän, 2=Riittävästi, 3= Runsaasti 28/30

41 1= Liian vähän, 2=Riittävästi, 3= Runsaasti 29/30

42 30/30

43 TONTTIBAROMETRI 2013 RAKENNUSLIIKKEET 2. JOULUKUUTA 2013

44 Newsec Valuation Oy Mannerheiminaukio 1 A PL Helsinki Puh: Fax:

45 Sisällysluettelo 1 Yhteenveto Tausta Toteutus Vastaajat Tulokset Tonttimarkkinoiden kysynnän ja tarjonnan kohtaamiseen liittyvät haasteet Arvio tonttikysynnän kehityksestä Arvio tonttien tarjonnasta Tonttien hintakehitys seuraavien 12 kuukauden aikana Vapaat kommentit Johtopäätökset... 15

46 1 Yhteenveto kysyntä on hiljentynyt eikä merkittävää muutosta ole odotettavissa. Kysely vuoden 2013 tonttibarometriin Rakennusteollisuus RT ry:lle toteutettiin syyskuussa Kyselyn teknisestä toteutuksesta vastasi Suomen Kuntaliitto. Vastauksia saatiin 39 kpl, vastausprosentti oli noin 38 %. Tonttitarjonnan vähyys, tonttien korkea hintataso ja kaavoituksen liiallinen yksityiskohtaisuus nähtiin keskeisimpinä ongelmina tonttimarkkinoiden kysyntään ja tarjontaan liittyvinä haasteina. Tonttikysynnän nähdään pääasiassa hidastuneen tai joissain tapauksissa pysyneen ennallaan vuonna Odotuksissa on, että kysynnän hiipuminen hidastuu tai kysyntä pysyy ennallaan vuonna Vain valtion tukemissa asuintonteissa odotettiin kysynnän kasvavan vuonna Myöskään selvään tonttihintojen nousuun seuraavien 12 kuukauden aikana ei uskota. Enemmistö vastaajista ennustaa tonttihintojen pysyvän ennallaan. Toimitilatonttien hintojen laskua odottaa jopa kaksi viidennestä. Vapaissa kommenteissa esille nousivat tonttimarkkinoiden alueelliset erot Suomessa, kaupungin kaavoitus ja kaupunkisuunnittelu sekä kilpailutekijöiden huomioiminen tonttikaupoissa. Vuoden 2010 barometriin verrattuna tulosten suurin ero ovat varovaiset odotukset tonttien kysyntää ja ennen kaikkea hintakehitystä kohtaan 1/15

47 2 Tausta Newsec Valuation Oy on tehnyt yhteistyötä Rakennusteollisuus RT ry:n (RT) kanssa tonttibarometrin toteutuksessa. Ensimmäinen barometrikysely RT:lle toteutettiin vuonna 2010 samaan aikaan kunnille tehdyn kyselyn kanssa. 3 Toteutus Tonttibarometri toteutettiin nettikyselynä syyskuussa Kyselykutsu lähetettiin RT:n jäsenyrityksiin sähköpostitse. Kutsu lähetettiin 103 henkilölle. Kyselyn teknisestä toteutuksesta vastasi Suomen Kuntaliitto. 3.1 Vastaajat Vuoden 2013 tonttibarometria varten yritykset jaettiin heidän itse ilmoittamiensa toimialueiden mukaan maantieteellisesti sekä yrityksen liikevaihdon mukaan. Maantieteellinen jako tehtiin vanhan läänijaon mukaisesti neljään alueeseen. Viidentenä toimialueena oli koko maa. Vastauksia saatiin 39 kappaletta, joten vastausprosentiksi muodostui noin 38 %. Vastaajista kaksi kolmasosaa oli liikevaihdoltaan yli 50 miljoonan euron rakennusliikkeitä, joista puolella toimialueena oli koko Suomi. Alla olevassa taulukossa on esitetty vastaajien alueellinen sekä liikevaihtoon perustuva jakauma. Toimialue Liikevaihto yli 50 milj. Liikevaihto alle 50 milj. Yhteensä Länsi-Suomi Etelä-Suomi Pohjois-Suomi Itä-Suomi Koko Maa Yhteensä Tulokset Alla olevissa taulukoissa käydään läpi vastausten keskiarvot eri vastaajaryhmissä, sekä kaikkien vastaajien vastausjakaumat. Lisäksi tuloksia verrataan vuoden 2010 tonttibarometrin tuloksiin. Alueellisia vertauksia tehdessä kannattaa tuloksiin suhtautua tietyllä varauksella, sillä alueellinen otanta vaihteli neljän ja kahdeksan vastaajan välillä, joista osa saattoi jättää vielä vastaamatta johonkin kysymykseen. 4.1 Tonttimarkkinoiden kysynnän ja tarjonnan kohtaamiseen liittyvät haasteet Kysyttäessä tonttimarkkinoiden kysynnän ja tarjonnan kohtaamiseen liittyviä haasteita, suuria eroja alueellisesti ei ole. Vastausten yleinen linja toistuu alueesta riippumatta. Yleisesti todettakoon, että rakennusliikkeiden mielestä haasteet ovat keskeisempiä Länsi-Suomessa kuin muualla. Myöskään yrityksen koko ei vaikuttanut merkittävästi vastauksiin. Pääasiassa kysynnän ja tarjonnan kohtaamiseen liittyvät haasteet nähtiin ongelmina, vain muutamissa tapauksissa tilanne koettiin hyvänä. Kolme keskeisintä ongelmaa ovat: kaavoitetun tonttimaan riittävyys, tonttien korkea hintataso ja kaavojen liiallinen yksityiskohtaisuus. Lähes kolme neljästä vastaajasta näki nämä tekijät keskeisinä ongelmina. Lisäksi yhdeksän kymmenestä koki ongelmana sen, että tonttitarjonta ei tue riittävästi kilpailua rakentamisessa ja palveluntuotannossa. Heistä noin puolet arvioi sen olevan keskeinen ongelma. Vähäisimpänä ongelmana koettiin kunnallistekniikan rahoituksen puute. Noin kaksi viidestä ei nähnyt rahoituksen puutetta ongelmana, ja vain joka kymmenennen mielestä se oli keskeinen ongelma. 2/15

48 Vuonna 2010 yleisimpinä syinä kunnan raakamaan omistukseen liittyvinä ongelmina nähtiin maanomistuksen pirstaleisuus ja raakamaan sijainti suhteessa kunnan kasvualueeseen. Selvästi tonttimaan korkea hintataso on noussut merkitykseltään keskeisemmäksi ongelmaksi verrattuna vuoden 2010 kyselyssä saatuihin tuloksiin. Alla on esitetty graafisesti vastaajien keskiarvo liikevaihdon mukaan jaoteltuna. Keskimäärin pienet yritykset näkivät tilanteen hieman vähemmän ongelmallisena. 1=Keskeinen ongelma, 2=Vähäinen ongelma, 3=Ei ongelmaa, 4=Tilanne on hyvä, 5=Tilanne on erittäin hyvä Alla on esitetty graafisesti vastaajien keskiarvo toimialueen mukaan jaoteltuna. Keskimäärin ongelmat olivat hieman vähemmän keskeisiä Itä-Suomessa, kun taas Länsi-Suomessa ongelmat koettiin voimakkaampina. 1=Keskeinen ongelma, 2=Vähäinen ongelma, 3=Ei ongelmaa, 4=Tilanne on hyvä, 5=Tilanne on erittäin hyvä 3/15

49 Alla on esitetty graafisesti kaikkien vastaajien vastausten jakautumien eri vaihtoehtojen välillä. Jakaumista käy hyvin ilmi miten harva vastasi tilanteen olevan hyvä minkään kysytyn haasteen kohdalla. Kysyttäessä lähipalveluiden saatavuutta osana tonttimarkkinoita tilanne oli keskimäärin parempi kuin edellisten kysymysten osalta. Kaikissa kohdissa vastausten keskiarvo jäi alle kolmen (3), joka olisi ns. ei ongelmaa arvo. Suuria eroja lähipalveluiden saatavuuden välillä ei ollut. Heikoimpana tilanne nähtiin ikääntyvien palveluiden saatavuudessa, jossa runsaat kaksi kolmesta näki tilanteen olevan ongelma tai keskeinen ongelma. Muiden palveluiden kohdalla noin puolet koki niiden saatavuuden jonkinasteisena ongelmana. Alueellisesti Itä-Suomessa palveluiden saatavuus vaikuttaa olevan hieman vähäisempi ongelma kuin muualla Suomessa. Vuonna 2010 tulokset olivat hyvin yhteneväiset nyt tehdyn kyselyn tuloksiin, myös silloin ikääntyvien palvelut nähtiin keskeisimpänä ongelmana. 1=Keskeinen ongelma, 2=Vähäinen ongelma, 3=Ei ongelmaa, 4=Tilanne on hyvä, 5=Tilanne on erittäin hyvä 4/15

50 Vastausten jakautuminen, kaikki vastaajat 4.2 Arvio tonttikysynnän kehityksestä Tonttikysyntä on pääasiassa hiljentynyt vuonna Voimakkaimmin on hiljentynyt kaikkien toimitilatonttien kysyntä. Kysynnän arvioitiin kasvaneen vain valtion tukemien kerrostalotonttien kohdalla. Vuonna 2014 tilanteeseen odotetaan vain hyvin vähäistä parannusta ja yleisesti tonttikysynnän odotetaan hiljentyvän edelleen. Kerrostalotonttien kysynnän on arvioitu hidastuneen vähiten ja kysynnän oletetaan pysyvän likimain samalla tasolla Valtion tukemissa tonteissa kysynnän arvioitiin kasvaneen 2013 ja kasvavan Lähes puolet vastaajista arvioi tuettujen kerrostalotonttien kysynnän kasvavan vuonna 2014 ja vain noin joka kymmenes odotti niiden kysynnän hidastuvan. Rivitalo- ja omakotitonttien kysynnän nähtiin hiipuneen jonkin verran. Voimakkain hiipuminen arvioitiin vapaarahoitteisille rivitalotonteille. Vaikka tuetuille rivitalotonteille odotetaan vapaarahoitteisia parempaa kysyntää, ovat odotukset niidenkin kysynnän kasvulle varovaisia. Vain vajaa viidennes vastaajista uskoo niiden kysynnän kasvavan vuonna Noin puolet odottaa omakotitonttien kysynnän pysyvän ennallaan ja noin puolet odottaa kysynnän hidastuvan. Selvästi heikoin tonttikysyntä on toimitilatonteille. Kysyntä on hiljentynyt selvästi 2013 ja kysynnän odotetaan hiljenevän myös vuonna Noin kolmannes arvioi toimistotonttien kysynnän hiljentyneen merkittävästi 2013 ja hieman yli kolmannes odottaa samaa myös vuodelta Yksikään vastaaja ei arvioi tonttikysynnän kasvaneen tai odota sen kasvavan millään tavalla. Myös liiketonttien kysynnän merkittävää hiljenemistä vuodelle 2014 odottaa yli kolmannes vastaajista. Teollisuus- ja varastotonttien kohdalla tilanne on hieman parempi, vaikka niidenkin kysynnän jonkinasteista hiljenemistä ennustaa noin puolet vastaajista. Alueellisesti Länsi-Suomen alueella kysynnän arvioidaan säilyvän paremmin nykyisellä tasolla. Merkittävintä kasvua kerrostalotonteille ennustetaan myös Länsi-Suomessa. Muuten toimialueilla ei vaikuta olleen vaikutusta vastauksiin. Vuonna 2010 tilanne kysynnän osalta nähtiin huomattavasti valoisampana. Kysynnän ei arvioitu hidastuneen yhtä voimakkaasti ja ennusteet tulevalle vuodelle olivat selvästi paremmat kuin nyt. Vapaarahoitteisten asuintonttien kysynnän odotettiin kasvavan tuettuja voimakkaammin sekä omakotitonttien kysyntään ennustettiin kasvua. Dramaattisin muutos on kuitenkin tapahtunut toimitilatonteissa. Vuonna 2010 enemmistä arvioi kysynnän pysyneen ja pysyvän ennallaan. Kysynnän hiljenemistä ennusti vain hieman yli neljännes. Nyt vastaava luku on yli kaksi kolmannesta. 1=Hiljentyy merkittävästi, 2=Hiljentyy hieman, 3=Ennallaan, 4=Kasvaa hieman, 5=Kasvaa merkittävästi 5/15

51 6/15

52 1=Hiljentyy merkittävästi, 2=Hiljentyy hieman, 3=Ennallaan, 4=Kasvaa hieman, 5=Kasvaa merkittävästi 7/15

53 Vastausten jakautuminen, kaikki vastaajat Alle on koottu tonteittain vastaajien näkemys kysynnän kehittymisestä seuraavana vuonna vuosien 2010 ja 2013 barometreissä. Kuvaajista käy hyvin selkeästi ilmi yleisen markkinatilanteen heikentyminen. Vain odotukset valtion tukemien tonttien kysynnän kehitykseen ovat kasvaneet hieman vuodesta 2010 vuoteen Muiden tonttien osalta odotukset kysynnän kehitykseen ovat heikentyneet selvästi. 8/15

54 4.3 Arvio tonttien tarjonnasta Kysymyksessä kysyttiin tonttitarjontaa huomioiden kaikki tontit, joilla on kaavallinen ja kunnallistekninen valmius. Tarjontaa kysyttiin lähimmän vuoden aikajaksolla. Tonttitarjonnan riittävyys oli rakennusliikkeiden vastausten perusteella yksi keskeisimmistä ongelmista liittyen tonttimarkkinoihin. Sama ilmenee arvioissa tonttien tarjonnan riittävyydestä. Missään tonttityypissä ei arvioitu olevan selvää runsautta. Selkein pula oli kerrostalo- sekä rivija liiketonteista keskustoissa. Yleisesti selkeä tonttipula on keskustoissa ja lievempi pula keskustan ulkopuolella. Kunnan reuna-alueilla tarjonta vastaa jo kysyntää. Noin viidennes arvioi asuintonttitarjonnan olevan runsasta kunnan reuna-alueilla. Jopa noin kolme neljästä arvioi keskustan kerrostalotontteja olevan kysyntään nähden liian vähän tarjolla. Yli puolet oli samaa mieltä täydennyskaavoitettavista keskustan ulkopuolella olevista kerrostalotonteista. Vain uusilla asemakaava-alueilla kunnan reuna-alueilla nähtiin kerrostalotonttien tarjonta riittäväksi. Rivitalotonteissa puutetta tarjonnasta arvioitiin olevan vain keskusta-alueilla, joilla harvoin edes on rivitalotontteja. Omakotitonteista koettiin lievää puutetta täydennyskaavoitettavilla alueilla keskustan ulkopuolella. Toimitilatonteissa tarjonnan riittämättömyyttä oli havaittavissa vain keskustan tuntuman liiketonttien osalta. Hieman yli puolet vastaajista arvioi niiden tarjonnan olevan liian vähäistä. Vastaavasti vain noin neljännes arvioi keskustan tuntuman toimistotonttien tarjontaa liian vähäiseksi. Pääasiassa toimitilatonttien tarjonnan arvioitiin olevan riittävää. Alueellisia merkittäviä eroja ei juuri ole havaittavissa. Poikkeuksena mainittakoon, että Etelä- Suomessa täydennyskaavoitettavilla alueilla omakotitonttien tarjonnan arvioitiin vastaavan kysyntää muuta maata paremmin. Toimisto- ja liiketonttien tarjonnan arvioitiin olevan kysyntään nähden vähäisempää Länsi-Suomessa kuin muualla Suomessa. Länsi-Suomessa arvioitiin myös toimitilakysynnän pitävän pintansa muuta Suomea paremmin. Vuoden 2010 tuloksia verrattaessa suuria eroja ei ole. Yleinen linja oli hyvin samankaltainen, tonttien tarjonta koettiin liian vähäisenä keskustoissa ja niiden tuntumassa kun taas reunaalueilla se oli pääasiassa riittävää. Tänä vuonna vielä suurempi osa arvioi asuintonttimaan tarjonnan liian vähäiseksi keskustassa. Myös liiketonttien tarjonnan riittämättömyys on kasvanut viimeisen kolmen vuoden aikana. Vertailtavuutta vaikeuttaa tonttien tarkentunut jako: vuonna 2010 kerros- ja rivitalotontit sekä toimisto- ja liiketontit olivat yksi kysymys. Nyt edellä mainitut oli jaettu jokainen omaksi kysymyksekseen. 9/15

55 1= Liian vähän, 2=Riittävästi, 3= Runsaasti 10/15

56 1= Liian vähän, 2=Riittävästi, 3= Runsaasti 11/15

57 Vastausten jakautuminen, kaikki vastaajat 4.4 Tonttien hintakehitys seuraavien 12 kuukauden aikana Tonttibarometrin viimeinen kysymys koski yritysten odotuksia asuin- ja toimitilatonttien hintakehityksestä. Keskimäärin vastaajat arvioivat sekä asuintonttien että toimitilatonttien hintojen pysyvän ennallaan tai laskevan hieman. Noin puolet vastaajista arvioi asuintonttien hintojen pysyvän ennallaan. Noin neljännes odotti hintojen nousevan ja sama määrä odotti niiden laskevan. Toimitilatonttien hintojen arvioi laskevan kaksi viidestä ja noin puolet odottaa niiden säilyvän ennallaan. Vain yksi vastaaja odottaa toimitilatonttien hintojen nousevan hieman. Alueellisesti merkittäviä eroja vastauksissa ei ole. Länsi-Suomessa odotusarvo hintojen nousulle on hieman muuta maata korkeampi. Vuonna 2010 hintakehityksen odotukset olivat selvästi erilaiset. Selvästi yli puolet odotti asuintonttien hintojen nousevan hieman ja vain noin joka kymmenes odotti niiden laskevan. Myös toimitilatonteissa hieman yli kolmannes odotti hintojen nousevan hieman ja noin kolmannes odotti niiden laskevan hieman ja kolmannes arvioi hintojen pysyvän ennallaan. 12/15

58 1 =laskevat merkittävästi, 2 =laskevat hieman, 3 = pysyvät ennallaan, 4 =nousevat hieman, 5 = nousevat merkittävästi Vastausten jakautuminen, kaikki vastaajat Alla on esitetty vertailun vuoksi vastausten jakaumat vuosien 2010 ja 2013 baromentreistä. Odotukset tonttihintojen kehitykseen ovat muuttuneet selvästi. Asuntotonttien hintaodotukset ovat muuttuneet nousevista ennallaan pysyviin ja samanaikaisesti toimitilatonttien hintaodotukset ovat muuttuneet ennallaan pysyvistä jopa hieman laskeviin hintoihin. 13/15

TONTTIBAROMETRI 2013, KUNNAT

TONTTIBAROMETRI 2013 RAKENNUSLIIKKEET 19. JOULUKUUTA 2013 Newsec Valuation Oy Mannerheiminaukio 1 A PL 52 00101 Helsinki Puh: 0207 420 400 Fax: 0207 420 497 www.newsec.fi Sisällysluettelo 1 Yhteenveto...

TONTTIBAROMETRI 2013 RAKENNUSLIIKKEET 19. JOULUKUUTA 2013 Newsec Valuation Oy Mannerheiminaukio 1 A PL 52 00101 Helsinki Puh: 0207 420 400 Fax: 0207 420 497 www.newsec.fi Sisällysluettelo 1 Yhteenveto...

TONTTIBAROMETRI 2013, KUNNAT

TONTTIBAROMETRI 2013 19. JOULUKUUTA 2013 YMPÄRISTÖMINISTERIÖ, RAKENNUSTEOLLISUUS RY JA SUOMEN KUNTALIITTO Newsec Valuation Oy Mannerheiminaukio 1 A PL 52 00101 Helsinki Puh: 0207 420 400 Fax: 0207 420

TONTTIBAROMETRI 2013 19. JOULUKUUTA 2013 YMPÄRISTÖMINISTERIÖ, RAKENNUSTEOLLISUUS RY JA SUOMEN KUNTALIITTO Newsec Valuation Oy Mannerheiminaukio 1 A PL 52 00101 Helsinki Puh: 0207 420 400 Fax: 0207 420

Käynnissä olevat kuntajakoselvitykset. Ville Nieminen

Käynnissä olevat kuntajakoselvitykset Ville Nieminen Käynnistyneet kuntajakoselvitykset 33 selvitystä, joissa yhteensä 169 kuntaa mukana» n. 5 kuntaa selvitystä kohden 136 eri kuntaa 8 erityisselvitystä»

Käynnissä olevat kuntajakoselvitykset Ville Nieminen Käynnistyneet kuntajakoselvitykset 33 selvitystä, joissa yhteensä 169 kuntaa mukana» n. 5 kuntaa selvitystä kohden 136 eri kuntaa 8 erityisselvitystä»

TONTTIBAROMETRI Tulokset ja johtopäätökset, sekä vertailu aiempiin barometreihin

TONTTIBAROMETRI 2010 Tulokset ja johtopäätökset, sekä vertailu aiempiin barometreihin Newsec-Maakanta Oy 18.6.2010 Vastaajakuntien ryhmittely Tonttibarometria varten lähetettiin syyskuussa 2006 yhteensä

TONTTIBAROMETRI 2010 Tulokset ja johtopäätökset, sekä vertailu aiempiin barometreihin Newsec-Maakanta Oy 18.6.2010 Vastaajakuntien ryhmittely Tonttibarometria varten lähetettiin syyskuussa 2006 yhteensä

Kuntauudistustilanne Porin seudulla ja valtakunnassa

Kuntauudistustilanne Porin seudulla ja valtakunnassa Porin kaupunkiseudun erityinen kuntajakoselvitys Työvaliokunta ja ohjausryhmä 14.3.2014 Nakkila Kehitysjohtaja Jarmo Asikainen 19.3.2014 Page 1 Porin

Kuntauudistustilanne Porin seudulla ja valtakunnassa Porin kaupunkiseudun erityinen kuntajakoselvitys Työvaliokunta ja ohjausryhmä 14.3.2014 Nakkila Kehitysjohtaja Jarmo Asikainen 19.3.2014 Page 1 Porin

Alkava ARA-tuotanto kunnittain

5 Alajärvi 0 31 16 Asikkala 0 28 18 Askola 16 0 0 18 20 Akaa 0 33 0 7 49 Espoo 297 190 202 198 42 92 108 191 157 283 185 220 500 241 369 50 Eura 0 8 0 26 31 8 51 Eurajoki 0 15 61 Forssa 0 62 75 Hamina

5 Alajärvi 0 31 16 Asikkala 0 28 18 Askola 16 0 0 18 20 Akaa 0 33 0 7 49 Espoo 297 190 202 198 42 92 108 191 157 283 185 220 500 241 369 50 Eura 0 8 0 26 31 8 51 Eurajoki 0 15 61 Forssa 0 62 75 Hamina

Lähipalvelut, -demokratia ja elinvoima kuntaliitosprosesseissa. Kaija Majoinen Tutkimus- ja kehitysjohtaja, HTT

Lähipalvelut, -demokratia ja elinvoima kuntaliitosprosesseissa Kaija Majoinen Tutkimus- ja kehitysjohtaja, HTT 4.6.2014 Kunnan tulevaisuuden haasteita Kestävän kuntatalouden ratkaisut Sopimusohjauksen

Lähipalvelut, -demokratia ja elinvoima kuntaliitosprosesseissa Kaija Majoinen Tutkimus- ja kehitysjohtaja, HTT 4.6.2014 Kunnan tulevaisuuden haasteita Kestävän kuntatalouden ratkaisut Sopimusohjauksen

TONTTIBAROMETRI KASVAVAT KAUPUNKISEUDUT

TONTTIBAROMETRI 2017 - KASVAVAT KAUPUNKISEUDUT 9.3.2018 SISÄLTÖ Tutkimuksen taustaa Kiinteistömarkkinoiden kehittyminen Haastatellut kunnat Kerrostalotontit Rivitalotontit Omakotitontit Hoivatontit Toimitilatontit

TONTTIBAROMETRI 2017 - KASVAVAT KAUPUNKISEUDUT 9.3.2018 SISÄLTÖ Tutkimuksen taustaa Kiinteistömarkkinoiden kehittyminen Haastatellut kunnat Kerrostalotontit Rivitalotontit Omakotitontit Hoivatontit Toimitilatontit

1. 1. TONTTIMARKKINOIDEN VAHVUUDET JA HEIKKOUDET LÄHIVUOSINA OMASTA NÄKÖKULMASTANNE

TONTTIBAROMETRI 21 1. 1. TONTTIMARKKINOIDEN VAHVUUDET JA HEIKKOUDET LÄHIVUOSINA OMASTA NÄKÖKULMASTANNE Vastaajien määrä: 8 2. Mikäli raakamaan omistus on keskeinen tai vähäinen ongelma, rastittakaa syy(t)

TONTTIBAROMETRI 21 1. 1. TONTTIMARKKINOIDEN VAHVUUDET JA HEIKKOUDET LÄHIVUOSINA OMASTA NÄKÖKULMASTANNE Vastaajien määrä: 8 2. Mikäli raakamaan omistus on keskeinen tai vähäinen ongelma, rastittakaa syy(t)

Toimeentulotuen käsittelyaikojen seuranta

Toimeentulotuen käsittelyaikojen seuranta 1 (21) Toimeentulotuen käsittelyaikojen seuranta Uusimaa (01) Kaupunkimaiset kunnat (1) Espoo (049) 6 516 6 407 7 342 Hanko (078) 252 277 234 Helsinki (091) 23

Toimeentulotuen käsittelyaikojen seuranta 1 (21) Toimeentulotuen käsittelyaikojen seuranta Uusimaa (01) Kaupunkimaiset kunnat (1) Espoo (049) 6 516 6 407 7 342 Hanko (078) 252 277 234 Helsinki (091) 23

Kuntakohtainen yleisen asumistuen tilasto, helmikuu 2015, kaikki asunnot

Yhteensä: Manner-Suomi 87 200 334,6 10,9 58,4 97 008 300,0 11,7 51,0 Pääkaupunkiseutu Espoo 4 735 399,7 12,2 63,6 3 745 380,1 14,4 56,3 Helsinki 14 957 399,2 12,1 62,4 13 921 349,0 16,7 44,0 Vantaa 5 652

Yhteensä: Manner-Suomi 87 200 334,6 10,9 58,4 97 008 300,0 11,7 51,0 Pääkaupunkiseutu Espoo 4 735 399,7 12,2 63,6 3 745 380,1 14,4 56,3 Helsinki 14 957 399,2 12,1 62,4 13 921 349,0 16,7 44,0 Vantaa 5 652

Asuntotuotantokysely 1/2017

Asuntotuotantokysely 1/2017 Sami Pakarinen Helmikuu 2017 1 (2) Helmikuun 2017 asuntotuotantokyselyn tulokset RT:n asuntotuotantokysely lähetettiin Talonrakennusteollisuuden jäsenille. Kysely tehdään kolmasti

Asuntotuotantokysely 1/2017 Sami Pakarinen Helmikuu 2017 1 (2) Helmikuun 2017 asuntotuotantokyselyn tulokset RT:n asuntotuotantokysely lähetettiin Talonrakennusteollisuuden jäsenille. Kysely tehdään kolmasti

Julkaistu Helsingissä 29 päivänä tammikuuta /2013 Maa- ja metsätalousministeriön asetus

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 29 päivänä tammikuuta 2013 76/2013 Maa- ja metsätalousministeriön asetus eläimistä saatavien sivutuotteiden ja niistä johdettujen tuotteiden keräämisestä, kuljetuksesta

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 29 päivänä tammikuuta 2013 76/2013 Maa- ja metsätalousministeriön asetus eläimistä saatavien sivutuotteiden ja niistä johdettujen tuotteiden keräämisestä, kuljetuksesta

HÄMEENKYRÖN KASVIHUONEKAASUPÄÄSTÖT ENNAKKOTIETO VUODELTA 2017

HÄMEENKYRÖN KASVIHUONEKAASUPÄÄSTÖT 2009 2016 ENNAKKOTIETO VUODELTA 2017 Päästölaskennan sektorit Kuluttajien sähkönkulutus Rakennusten lämmitys (kaukolämpö, erillislämmitys, sähkölämmitys, maalämpö) Tieliikenne

HÄMEENKYRÖN KASVIHUONEKAASUPÄÄSTÖT 2009 2016 ENNAKKOTIETO VUODELTA 2017 Päästölaskennan sektorit Kuluttajien sähkönkulutus Rakennusten lämmitys (kaukolämpö, erillislämmitys, sähkölämmitys, maalämpö) Tieliikenne

Kuntakohtainen yleisen asumistuen tilasto (Kela), kaikki asunnot, helmikuu 2016

, kaikki asunnot, helmikuu 2016") Kuntakohtainen yleisen asumistuen tilasto (Kela), kaikki asunnot, helmikuu 2016 Yhteensä: Manner-Suomi 101 405 363,59 11,10 59,0 115 631 335,39 11,83 52,0 Pääkaupunkiseutu Espoo 6 115 429,83 12,46 63,7

Kuntakohtainen yleisen asumistuen tilasto (Kela), kaikki asunnot, helmikuu 2016 Yhteensä: Manner-Suomi 101 405 363,59 11,10 59,0 115 631 335,39 11,83 52,0 Pääkaupunkiseutu Espoo 6 115 429,83 12,46 63,7

Asemakaavalla suojeltujen rakennusten määrä ja kerrosala sekä niiden muutokset ELY-keskuksittain vuosina

Asemakaavalla suojeltujen rakennusten määrä ja kerrosala sekä niiden muutokset ELY-keskuksittain vuosina 2006 2011 Liite 1 Lähde: Ympäristötiedon hallintajärjestelmä Hertta, Asemakaavojen seurantalomakkeet,

Asemakaavalla suojeltujen rakennusten määrä ja kerrosala sekä niiden muutokset ELY-keskuksittain vuosina 2006 2011 Liite 1 Lähde: Ympäristötiedon hallintajärjestelmä Hertta, Asemakaavojen seurantalomakkeet,

Asuntotuotantokysely 3/2015

Asuntotuotantokysely 3/2015 Sami Pakarinen Lokakuu 2015 1 (2) Lokakuun 2015 asuntotuotantokyselyn tulokset RT:n asuntotuotantokysely lähetettiin Talonrakennusteollisuuden jäsenille. Kysely tehdään kolmesti

Asuntotuotantokysely 3/2015 Sami Pakarinen Lokakuu 2015 1 (2) Lokakuun 2015 asuntotuotantokyselyn tulokset RT:n asuntotuotantokysely lähetettiin Talonrakennusteollisuuden jäsenille. Kysely tehdään kolmesti

Mikä kehyskuntia yhdistää ja millaisin kriteerein kehyskuntaverkostoon voidaan ottaa mukaan uusia jäseniä

Mikä kehyskuntia yhdistää ja millaisin kriteerein kehyskuntaverkostoon voidaan ottaa mukaan uusia jäseniä Työvaliokunnan pohdintaa Tapahtuma, kirjoita päivämäärä Etunimi Sukunimi Mikä on kehyskunta? Millainen

Mikä kehyskuntia yhdistää ja millaisin kriteerein kehyskuntaverkostoon voidaan ottaa mukaan uusia jäseniä Työvaliokunnan pohdintaa Tapahtuma, kirjoita päivämäärä Etunimi Sukunimi Mikä on kehyskunta? Millainen

KAUPUNKI KASVAA mistä tilaa kaikille? miten ja minne asukkaat liikkuvat tulevaisuudessa?

KAUPUNKI KASVAA mistä tilaa kaikille? miten ja minne asukkaat liikkuvat tulevaisuudessa? Timo Aro @timoaro Huhtikuu 2019 Alue- ja väestönkehityksen muutostrendit vaikuttavat kaikkien alueiden kehitykseen

KAUPUNKI KASVAA mistä tilaa kaikille? miten ja minne asukkaat liikkuvat tulevaisuudessa? Timo Aro @timoaro Huhtikuu 2019 Alue- ja väestönkehityksen muutostrendit vaikuttavat kaikkien alueiden kehitykseen

Työttömyyskatsaus Syyskuu 2016

Työttömyyskatsaus Syyskuu 2016 Manner-Suomen kymmenen korkeimman ja matalimman työttömyysasteen kuntaa syyskuussa 2016 Pelkosenniemi 23,4 Posio 20,3 Muonio 19,9 Kotka 18,8 Salla 18,6 Lieksa 18,4 Tohmajärvi

Työttömyyskatsaus Syyskuu 2016 Manner-Suomen kymmenen korkeimman ja matalimman työttömyysasteen kuntaa syyskuussa 2016 Pelkosenniemi 23,4 Posio 20,3 Muonio 19,9 Kotka 18,8 Salla 18,6 Lieksa 18,4 Tohmajärvi

Osallisuus. Maaseutuakatemia 11.-12.2.2014 Ritva Pihlaja erityisasiantuntija, tutkija Maaseutupolitiikan yhteistyöryhmä/kansalaistoiminta

Osallisuus Maaseutuakatemia 11.-12.2.2014 Ritva Pihlaja erityisasiantuntija, tutkija Maaseutupolitiikan yhteistyöryhmä/kansalaistoiminta 1 Toimiva yhteiskunta perustuu ihmisten osallisuuteen sekä kykyyn

Osallisuus Maaseutuakatemia 11.-12.2.2014 Ritva Pihlaja erityisasiantuntija, tutkija Maaseutupolitiikan yhteistyöryhmä/kansalaistoiminta 1 Toimiva yhteiskunta perustuu ihmisten osallisuuteen sekä kykyyn

Työttömyyskatsaus Helmikuu 2018

Turun työttömyysaste kuukausittain 1/2016 2/2018 19 18 17 16 15 % 14 13 12,6 12 11 2016 2017 2018 10 Tammi Helmi Maalis Huhti Touko Kesä Heinä Elo Syys Loka Marras Joulu Manner-Suomen kaksitoista korkeimman

Turun työttömyysaste kuukausittain 1/2016 2/2018 19 18 17 16 15 % 14 13 12,6 12 11 2016 2017 2018 10 Tammi Helmi Maalis Huhti Touko Kesä Heinä Elo Syys Loka Marras Joulu Manner-Suomen kaksitoista korkeimman

7.11.2013 Rintasyöpäseulontaan kutsutut ikäryhmät vuonna 2012 kunnittain. Kutsuikä (vv) lasketaan kutsuvuoden ja syntymävuoden erotuksella.

lasketaan kutsuvuoden ja syntymävuoden erotuksella.") Koodi Kunta 020 AKAA X X X X X X X X 005 ALAJÄRVI X X X X X X X X X X 009 ALAVIESKA X X X X X X X X X 010 ALAVUS X X X X X X X X X X 016 ASIKKALA X X X X X X X X X X 018 ASKOLA X X X X X X X X X X 019

Koodi Kunta 020 AKAA X X X X X X X X 005 ALAJÄRVI X X X X X X X X X X 009 ALAVIESKA X X X X X X X X X 010 ALAVUS X X X X X X X X X X 016 ASIKKALA X X X X X X X X X X 018 ASKOLA X X X X X X X X X X 019

Työttömyyskatsaus Lokakuu 2015

Työttömyyskatsaus Lokakuu 2015 Turussa oli työttömiä työnhakijoita lokakuun lopussa 14576, joista miehiä 8272 ja naisia 6304. Turun työttömyysaste oli 16,0 %, lisäystä edellisvuodesta 0,4 prosenttiyksikköä.

Työttömyyskatsaus Lokakuu 2015 Turussa oli työttömiä työnhakijoita lokakuun lopussa 14576, joista miehiä 8272 ja naisia 6304. Turun työttömyysaste oli 16,0 %, lisäystä edellisvuodesta 0,4 prosenttiyksikköä.

KARKKILAN KASVIHUONEKAASUPÄÄSTÖT 2010-2011 ENNAKKOTIETO VUODELTA 2012

KARKKILAN KASVIHUONEKAASUPÄÄSTÖT 2010-2011 ENNAKKOTIETO VUODELTA 2012 Päästölaskennan sektorit Rakennusten lämmitys (kaukolämpö, erillislämmitys, sähkölämmitys, maalämpö) Kuluttajien sähkönkulutus Tieliikenne

KARKKILAN KASVIHUONEKAASUPÄÄSTÖT 2010-2011 ENNAKKOTIETO VUODELTA 2012 Päästölaskennan sektorit Rakennusten lämmitys (kaukolämpö, erillislämmitys, sähkölämmitys, maalämpö) Kuluttajien sähkönkulutus Tieliikenne

KAARINAN KASVIHUONEKAASUPÄÄSTÖT 2004, 2008-2010 ENNAKKOTIETO VUODELTA 2011

KAARINAN KASVIHUONEKAASUPÄÄSTÖT 2004, 2008-2010 ENNAKKOTIETO VUODELTA 2011 Päästölaskennan sektorit Rakennusten lämmitys (kaukolämpö, erillislämmitys, sähkölämmitys, maalämpö) Kuluttajien sähkönkulutus

KAARINAN KASVIHUONEKAASUPÄÄSTÖT 2004, 2008-2010 ENNAKKOTIETO VUODELTA 2011 Päästölaskennan sektorit Rakennusten lämmitys (kaukolämpö, erillislämmitys, sähkölämmitys, maalämpö) Kuluttajien sähkönkulutus

Rakennusteollisuus RT Asuntotuotantokysely. Syksy

Asuntotuotantokysely Syksy 15.10. 1. Yleiskuva positiivinen Arviot vapaarahoitteisen omistusasuntojen ja vuokra-asuntojen tämänvuotisista aloituksista ovat laskeneet hieman viime kyselyistä. Aloitusten

Asuntotuotantokysely Syksy 15.10. 1. Yleiskuva positiivinen Arviot vapaarahoitteisen omistusasuntojen ja vuokra-asuntojen tämänvuotisista aloituksista ovat laskeneet hieman viime kyselyistä. Aloitusten

Työttömyyskatsaus Maaliskuu 2019

Turun työttömyysaste kuukausittain 1/2016-3/2019 20 18 16 14 12 10 11,0 2016 2017 2018 2019 8 tammi helmi maalis huhti touko kesä heinä elo syys loka marras joulu Työttömyyskatsaus Maaliskuu 2019 Konsernihallinto/Strategia

Turun työttömyysaste kuukausittain 1/2016-3/2019 20 18 16 14 12 10 11,0 2016 2017 2018 2019 8 tammi helmi maalis huhti touko kesä heinä elo syys loka marras joulu Työttömyyskatsaus Maaliskuu 2019 Konsernihallinto/Strategia

SELVITYKSIÄ VALTION ASUNTORAHASTO ISSN

SELVITYKSIÄ VALTION ASUNTORAHASTO ISSN 1237-2188 Ari Laine 4/2002 15.2.2002 Asumisoikeusasunnot 1990-2001 Asumisoikeusasuntojen rakentaminen aravalainoituksen tuella alkoi vuonna 1990 ja korkotukilainoituksen

SELVITYKSIÄ VALTION ASUNTORAHASTO ISSN 1237-2188 Ari Laine 4/2002 15.2.2002 Asumisoikeusasunnot 1990-2001 Asumisoikeusasuntojen rakentaminen aravalainoituksen tuella alkoi vuonna 1990 ja korkotukilainoituksen

VIHDIN KASVIHUONEKAASUPÄÄSTÖT 2008-2011 ENNAKKOTIETO VUODELTA 2012

VIHDIN KASVIHUONEKAASUPÄÄSTÖT 2008-2011 ENNAKKOTIETO VUODELTA 2012 Päästölaskennan sektorit Rakennusten lämmitys (kaukolämpö, erillislämmitys, sähkölämmitys, maalämpö) Kuluttajien sähkönkulutus Tieliikenne

VIHDIN KASVIHUONEKAASUPÄÄSTÖT 2008-2011 ENNAKKOTIETO VUODELTA 2012 Päästölaskennan sektorit Rakennusten lämmitys (kaukolämpö, erillislämmitys, sähkölämmitys, maalämpö) Kuluttajien sähkönkulutus Tieliikenne

Työttömyyskatsaus. Huhtikuu 2015

Työttömyyskatsaus Huhtikuu 2015 Edellisvuoden huhtikuuhun verrattuna Turun työttömyysaste nousi 1,4 prosenttiyksikköä. 18 16 16,9 16,7 16,2 15,9 14 12 % 10 8 6 4 2 0 2014 2015 1 2 3 4 5 6 7 8 9 10 11 12

Työttömyyskatsaus Huhtikuu 2015 Edellisvuoden huhtikuuhun verrattuna Turun työttömyysaste nousi 1,4 prosenttiyksikköä. 18 16 16,9 16,7 16,2 15,9 14 12 % 10 8 6 4 2 0 2014 2015 1 2 3 4 5 6 7 8 9 10 11 12

MUUTTOLIIKKEEN VOITTAJAT, HÄVIÄJÄT JA VÄLIINPUTOAJAT. VTT Timo Aro Asuntomarkkinaseminaari 2016 26.1.2016 Helsinki

MUUTTOLIIKKEEN VOITTAJAT, HÄVIÄJÄT JA VÄLIINPUTOAJAT VTT Timo Aro Asuntomarkkinaseminaari 2016 26.1.2016 Helsinki Muuttoliike on yksi väestökehityksen osatekijä Väestönkehityksen osatekijät: Luonnollinen

MUUTTOLIIKKEEN VOITTAJAT, HÄVIÄJÄT JA VÄLIINPUTOAJAT VTT Timo Aro Asuntomarkkinaseminaari 2016 26.1.2016 Helsinki Muuttoliike on yksi väestökehityksen osatekijä Väestönkehityksen osatekijät: Luonnollinen

Liikenne- ja viestintäministeriön asetus

Liikenne- ja viestintäministeriön asetus radiotaajuuksien käyttösuunnitelmasta annetun liikenne- ja viestintäministeriön asetuksen muuttamisesta Annettu Helsingissä päivänä kuuta 2012 Liikenne- ja viestintäministeriön

Liikenne- ja viestintäministeriön asetus radiotaajuuksien käyttösuunnitelmasta annetun liikenne- ja viestintäministeriön asetuksen muuttamisesta Annettu Helsingissä päivänä kuuta 2012 Liikenne- ja viestintäministeriön

Julkaistu Helsingissä 29 päivänä marraskuuta /2013 Valtioneuvoston asetus. asumistuen määräytymisperusteista vuodelle 2014

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 29 päivänä marraskuuta 2013 839/2013 Valtioneuvoston asetus asumistuen määräytymisperusteista vuodelle 2014 Annettu Helsingissä 27 päivänä marraskuuta 2013 Valtioneuvoston

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 29 päivänä marraskuuta 2013 839/2013 Valtioneuvoston asetus asumistuen määräytymisperusteista vuodelle 2014 Annettu Helsingissä 27 päivänä marraskuuta 2013 Valtioneuvoston

Asuntotuotantokysely 2/2015

Asuntotuotantokysely 2/2015 Sami Pakarinen Kesäkuu 2015 1 (2) Kesäkuun 2015 asuntotuotantokyselyn tulokset RT:n asuntotuotantokysely lähetettiin Talonrakennusteollisuuden jäsenille. Kysely tehdään kolmesti

Asuntotuotantokysely 2/2015 Sami Pakarinen Kesäkuu 2015 1 (2) Kesäkuun 2015 asuntotuotantokyselyn tulokset RT:n asuntotuotantokysely lähetettiin Talonrakennusteollisuuden jäsenille. Kysely tehdään kolmesti

Vammaisten tulkkauspalvelun tilastot vuodelta 2012

Tilastot Liite 2 Vammaisten tulkkauspalvelun tilastot vuodelta 2012 sivu Vammaisten tulkkauspalveluun oikeutetut ja käyttäjät 2 Vammaisten tulkkauspalveluun oikeutetut, Etelä- ja Länsi-Suomi 3 Vammaisten

Tilastot Liite 2 Vammaisten tulkkauspalvelun tilastot vuodelta 2012 sivu Vammaisten tulkkauspalveluun oikeutetut ja käyttäjät 2 Vammaisten tulkkauspalveluun oikeutetut, Etelä- ja Länsi-Suomi 3 Vammaisten

Työttömyyskatsaus Marraskuu 2016

Manner-Suomen kymmenen korkeimman ja matalimman työttömyysasteen kuntaa marraskuussa 2016 Lieksa 20,5 Posio 20,0 Pelkosenniemi 19,7 Salla 19,6 Ilomantsi 19,3 Kotka 19,3 Saarijärvi 18,8 Outokumpu 18,4 Kannonkoski

Manner-Suomen kymmenen korkeimman ja matalimman työttömyysasteen kuntaa marraskuussa 2016 Lieksa 20,5 Posio 20,0 Pelkosenniemi 19,7 Salla 19,6 Ilomantsi 19,3 Kotka 19,3 Saarijärvi 18,8 Outokumpu 18,4 Kannonkoski

KARKKILAN KASVIHUONEKAASUPÄÄSTÖT 2010 2013 ENNAKKOTIETO VUODELTA 2014

KARKKILAN KASVIHUONEKAASUPÄÄSTÖT 2010 2013 ENNAKKOTIETO VUODELTA 2014 Päästölaskennan sektorit Rakennusten lämmitys (kaukolämpö, erillislämmitys, sähkölämmitys, maalämpö) Kuluttajien sähkönkulutus Tieliikenne

KARKKILAN KASVIHUONEKAASUPÄÄSTÖT 2010 2013 ENNAKKOTIETO VUODELTA 2014 Päästölaskennan sektorit Rakennusten lämmitys (kaukolämpö, erillislämmitys, sähkölämmitys, maalämpö) Kuluttajien sähkönkulutus Tieliikenne

TOIMIPISTEET - PAKETTIPALVELUT

TOIMIPISTEET - PAKETTIPALVELUT Kunta (lopullinen kysely Manner- Suomen kuntajaon 1.1.2016 mukaan) Akaa Alajärvi Alavieska Alavus Asikkala Askola Aura Enonkoski Enontekiö Espoo Eura Eurajoki Evijärvi Forssa

TOIMIPISTEET - PAKETTIPALVELUT Kunta (lopullinen kysely Manner- Suomen kuntajaon 1.1.2016 mukaan) Akaa Alajärvi Alavieska Alavus Asikkala Askola Aura Enonkoski Enontekiö Espoo Eura Eurajoki Evijärvi Forssa

Julkaistu Helsingissä 6 päivänä marraskuuta 2013. 759/2013 Verohallinnon päätös. metsän keskimääräisestä vuotuisesta tuotosta

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 6 päivänä marraskuuta 2013 759/2013 Verohallinnon päätös metsän keskimääräisestä vuotuisesta tuotosta Annettu Helsingissä 4 päivänä marraskuuta 2013 Verohallinto

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 6 päivänä marraskuuta 2013 759/2013 Verohallinnon päätös metsän keskimääräisestä vuotuisesta tuotosta Annettu Helsingissä 4 päivänä marraskuuta 2013 Verohallinto

Julkaistu Helsingissä 13 päivänä kesäkuuta 2012. 279/2012 Liikenne- ja viestintäministeriön asetus

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 13 päivänä kesäkuuta 2012 279/2012 Liikenne- ja viestintäministeriön asetus radiotaajuuksien käyttösuunnitelmasta annetun liikenne- ja viestintäministeriön asetuksen

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 13 päivänä kesäkuuta 2012 279/2012 Liikenne- ja viestintäministeriön asetus radiotaajuuksien käyttösuunnitelmasta annetun liikenne- ja viestintäministeriön asetuksen

RAUMAN KASVIHUONEKAASUPÄÄSTÖT 2008 2013 ENNAKKOTIETO VUODELTA 2014

RAUMAN KASVIHUONEKAASUPÄÄSTÖT 2008 2013 ENNAKKOTIETO VUODELTA 2014 Päästölaskennan sektorit Rakennusten lämmitys (kaukolämpö, erillislämmitys, sähkölämmitys, maalämpö) Kuluttajien sähkönkulutus Tieliikenne

RAUMAN KASVIHUONEKAASUPÄÄSTÖT 2008 2013 ENNAKKOTIETO VUODELTA 2014 Päästölaskennan sektorit Rakennusten lämmitys (kaukolämpö, erillislämmitys, sähkölämmitys, maalämpö) Kuluttajien sähkönkulutus Tieliikenne

KARKKILAN KASVIHUONEKAASUPÄÄSTÖT 2010-2012 ENNAKKOTIETO VUODELTA 2013

KARKKILAN KASVIHUONEKAASUPÄÄSTÖT 2010-2012 ENNAKKOTIETO VUODELTA 2013 Päästölaskennan sektorit Rakennusten lämmitys (kaukolämpö, erillislämmitys, sähkölämmitys, maalämpö) Kuluttajien sähkönkulutus Tieliikenne

KARKKILAN KASVIHUONEKAASUPÄÄSTÖT 2010-2012 ENNAKKOTIETO VUODELTA 2013 Päästölaskennan sektorit Rakennusten lämmitys (kaukolämpö, erillislämmitys, sähkölämmitys, maalämpö) Kuluttajien sähkönkulutus Tieliikenne

SYSMÄN KASVIHUONEKAASUPÄÄSTÖT 2008-2010 ENNAKKOTIETO VUODELTA 2011

SYSMÄN KASVIHUONEKAASUPÄÄSTÖT 2008-2010 ENNAKKOTIETO VUODELTA 2011 Päästölaskennan sektorit Rakennusten lämmitys (kaukolämpö, erillislämmitys, sähkölämmitys, maalämpö) Kuluttajien sähkönkulutus Tieliikenne

SYSMÄN KASVIHUONEKAASUPÄÄSTÖT 2008-2010 ENNAKKOTIETO VUODELTA 2011 Päästölaskennan sektorit Rakennusten lämmitys (kaukolämpö, erillislämmitys, sähkölämmitys, maalämpö) Kuluttajien sähkönkulutus Tieliikenne

Julkaistu Helsingissä 19 päivänä elokuuta 2013. 614/2013 Liikenne- ja viestintäministeriön asetus. radiotaajuuksien käyttösuunnitelmasta

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 19 päivänä elokuuta 2013 614/2013 Liikenne- ja viestintäministeriön asetus radiotaajuuksien käyttösuunnitelmasta Annettu Helsingissä 15 päivänä elokuuta 2013

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 19 päivänä elokuuta 2013 614/2013 Liikenne- ja viestintäministeriön asetus radiotaajuuksien käyttösuunnitelmasta Annettu Helsingissä 15 päivänä elokuuta 2013

VIHDIN KASVIHUONEKAASUPÄÄSTÖT 2008-2012 ENNAKKOTIETO VUODELTA 2013

VIHDIN KASVIHUONEKAASUPÄÄSTÖT 2008-2012 ENNAKKOTIETO VUODELTA 2013 Päästölaskennan sektorit Rakennusten lämmitys (kaukolämpö, erillislämmitys, sähkölämmitys, maalämpö) Kuluttajien sähkönkulutus Tieliikenne

VIHDIN KASVIHUONEKAASUPÄÄSTÖT 2008-2012 ENNAKKOTIETO VUODELTA 2013 Päästölaskennan sektorit Rakennusten lämmitys (kaukolämpö, erillislämmitys, sähkölämmitys, maalämpö) Kuluttajien sähkönkulutus Tieliikenne

Yksityisen terveydenhuollon palvelujen tuottajan toimipaikan nimenmuutos. 1. Palveluja tuottava toimipaikka: Toimipaikan entinen nimi:

Ilmoitus 1 (6) Coronaria Contextia Oy Saaristonkatu 22 90100 Oulu Y-tunnus: 1824918-9 ASIA Yksityisen terveydenhuollon palvelujen tuottajan toimipaikan nimenmuutos Coronaria Contextia Oy on ilmoittanut

Ilmoitus 1 (6) Coronaria Contextia Oy Saaristonkatu 22 90100 Oulu Y-tunnus: 1824918-9 ASIA Yksityisen terveydenhuollon palvelujen tuottajan toimipaikan nimenmuutos Coronaria Contextia Oy on ilmoittanut

KUNTARATING TOP 20 EPSI RATING FINLAND 2016 Indeksi 0-100

EPSI Rating 2016 Päivämäärä: 27-03-2017 Lisätietojen saamiseksi, vieraile kotisivuillamme (www.epsi-finland.org) tai ota yhteyttä Tarja Ilvonen, CEO EPSI Rating Suomi Puhelin: +358 569 1921 Sähköposti:

EPSI Rating 2016 Päivämäärä: 27-03-2017 Lisätietojen saamiseksi, vieraile kotisivuillamme (www.epsi-finland.org) tai ota yhteyttä Tarja Ilvonen, CEO EPSI Rating Suomi Puhelin: +358 569 1921 Sähköposti:

Valtioneuvoston asetus

3269 Valtioneuvoston asetus asumistuen määräytymisperusteista vuodelle 2011 Annettu Helsingissä 2 päivänä joulukuuta 2010 Valtioneuvoston päätöksen mukaisesti, joka on tehty sosiaali- ja terveysministeriön

3269 Valtioneuvoston asetus asumistuen määräytymisperusteista vuodelle 2011 Annettu Helsingissä 2 päivänä joulukuuta 2010 Valtioneuvoston päätöksen mukaisesti, joka on tehty sosiaali- ja terveysministeriön

Työttömyyskatsaus Marraskuu 2017

% 12 Turun työttömyysaste kuukausittain 1/2015 11/2017 20 19 2015 2016 2017 18 17 16 15 14 13 12,8 Tammi Helmi Maalis Huhti Touko Kesä Heinä Elo Syys Loka Marras Joulu Manner-Suomen kaksitoista korkeimman

% 12 Turun työttömyysaste kuukausittain 1/2015 11/2017 20 19 2015 2016 2017 18 17 16 15 14 13 12,8 Tammi Helmi Maalis Huhti Touko Kesä Heinä Elo Syys Loka Marras Joulu Manner-Suomen kaksitoista korkeimman

Toimintaympäristö. Tampereen kaupunkiseudun väestö ja väestönmuutokset. 19.6.2013 Jukka Tapio

Toimintaympäristö Tampereen kaupunkiseudun väestö ja väestönmuutokset Tampereen kaupunkiseudun väestö ja väestönmuutokset Tampereen kaupunkiseudun väkiluku kasvaa Tampereen kaupunkiseudun väkiluku oli

Toimintaympäristö Tampereen kaupunkiseudun väestö ja väestönmuutokset Tampereen kaupunkiseudun väestö ja väestönmuutokset Tampereen kaupunkiseudun väkiluku kasvaa Tampereen kaupunkiseudun väkiluku oli

Työttömyyskatsaus Marraskuu 2015. Strategia ja kehittämisyksikkö/kimmo Lemmetyinen

Työttömyyskatsaus Marraskuu 2015 Strategia ja kehittämisyksikkö/kimmo Lemmetyinen Turussa oli työttömiä työnhakijoita marraskuun lopussa 14696, joista miehiä 8412 ja naisia 6284. Turun työttömyysaste oli

Työttömyyskatsaus Marraskuu 2015 Strategia ja kehittämisyksikkö/kimmo Lemmetyinen Turussa oli työttömiä työnhakijoita marraskuun lopussa 14696, joista miehiä 8412 ja naisia 6284. Turun työttömyysaste oli

Kuntien vuoden 2015 veroprosentit Liite 3.

Kuntien vuoden 2015 veroprosentit Liite 3. Lähde: Kuntaliiton tiedustelu, ennakkotieto Jos muun kuin vakituisen asuinrakennuksen veroprosenttia ei ole määrätty, on käytetty yleistä kiinteistöveroprosenttia.

Kuntien vuoden 2015 veroprosentit Liite 3. Lähde: Kuntaliiton tiedustelu, ennakkotieto Jos muun kuin vakituisen asuinrakennuksen veroprosenttia ei ole määrätty, on käytetty yleistä kiinteistöveroprosenttia.

asumisoikeus ARAvuokraasunnot

29.11.2012 RAJOITUSTEN PIIRISSÄ OLEVA ARA-ASUNTOKANTA VUONNA 2011 ARAVA ARA 1 Uusimaa Muu maa Askola 32 32 0 32 1 Uusimaa Pääkaupunkiseutu Espoo 17493 3105 6818 1697 24311 4802 29113 1 Uusimaa Muu maa

29.11.2012 RAJOITUSTEN PIIRISSÄ OLEVA ARA-ASUNTOKANTA VUONNA 2011 ARAVA ARA 1 Uusimaa Muu maa Askola 32 32 0 32 1 Uusimaa Pääkaupunkiseutu Espoo 17493 3105 6818 1697 24311 4802 29113 1 Uusimaa Muu maa

Rakennusteollisuus RT Asuntotuotantokysely

Rakennusteollisuus RT Asuntotuotantokysely Kesä 2019 1. Yleiskuva Arviot vapaarahoitteisen asuntotuotannon tämänvuotisista aloituksista ovat nousseet viime kyselyistä. Syynä tähän on sijoittajakysynnän