HYPON ASUNTOMARKKINOIDEN TILANNEANALYYSI Q4/2012 ASUNTOMARKKINAT KASVUKESKUKSISSA / 2012

|

|

|

- Outi Mikkola

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 HYPON ASUNTOMARKKINOIDEN TILANNEANALYYSI Q4/2012 ASUNTOMARKKINAT KASVUKESKUKSISSA / 2012

2 Finanssikriisistä valtiovelkakriisiin Nyt susi on jo aikuinen, 4 v. eikä vieläkään ole löydetty keinoja sen taltuttamiseen

.")

3 HYPON asuntomarkkinoiden tilanneanalyysi, since 2002 Analyysi kuvaa kasvukeskusten asuntomarkkinatilannetta niihin keskeisesti vaikuttavien tekijöiden avulla Hypo julkistaa näkemyksensä vähintään neljännesvuosittain Kunkin osatekijän painoarvo ja analyysi perustuu Hypon asuntomarkkina-asiantuntijoiden näkemykseen Asuntomarkkina-analyysiä on julkaistu kesäkuusta 2002 lähtien (Q2/2002). Tämä on 43. Hypon neljännesvuosittain julkaisema asuntomarkkina-analyysi. Analyysillä on siis menossa jo toinen vuosikymmen

. Tämä on 43. Hypon neljännesvuosittain julkaisema asuntomarkkina-analyysi.")

4 Asuntomarkkinoihin keskeisesti vaikuttavat muutostekijät Hypon analyysin keskeiset muuttujat ovat: 1. Kysyntä / tarjontatilanne 2. Korkotaso: sekä kokonaiskorko että marginaalitaso + korko-odotukset 3. Asuntojen hintataso, nimellinen ja reaalinen (suhteessa tuloihin) 4. Muut tekijät: kuten työttömyys, verotus, laina-ajat, rahoituksen saatavuus, vakuusarvostus, tukijärjestelmät, kuluttajien odotukset/käyttäytyminen, ym.

5 Hypon asuntomarkkinoiden tilanneanalyysi Q4/2012 Kysyntä / tarjonta: painoarvo 40 %, tilanne (Q3-2) Eurokriisi jatkuu ja näkyy ja tuntuu myös Suomessa. Elokuussa kriisi lomaili ja nyt Kreikka ratkaisujen myötä tuleva joululoman aika on hiukan rauhallisempaa Kuluttajien talousluottamus hyvin alhaalla, asunnon-ostoaie kuitenkin noussut, 8 %, eli sekin enteilee vilkastuvaa loppuvuotta Suomi taantumassa, kuluttajien ostovoima valahtamassa miinukselle, työttömyysaste Suomessa vielä aika hyvä, mutta nyt paljon pelkoa heikkenemisestä Asuntomarkkinoilla volyymit olleet syksyllä 5-10 % alaspäin, nyt loppukiriä ennen hiljaista alkuvuotta Uudisrakentamisen aloituksissa voimakasta jarrutusta, käynnissä kuitenkin vielä paljon kohteita. Myöskään vuokra-asuntojen tuotannossa tavoitteita ei saavuteta lähellekään. Mitään ratkaisuja ei ole näköpiirissä metropolialueeen asunto-ongelman ratkaisuksi. Vastustajista sen sijaan ei tunnu olevan pulaa kun esitetään uusia järkevä asuntoalueita /vrt kaup.joht.penttilä ja Pakila pellon pientaloalue Korkotaso: painoarvo 35 % Korot ovat hyvin hyvin alhaisia. Vuoden euribor = 0,58 % ja 6 kk 0,34%.Kaikkien asuntolainojen KESKIKORKO, siis marginaali mukaan lukien, on 1,75%. Ei voi kalliiksi sanoa. Inflaatio on Suomessa korkea, 2,6 %, eli reaalikorko on reilusti pakkasella. Keskipitkät (2-5 v) korot ovat laskuodotuksien myötä väärinpäin eli alhaisemmat kuin vuoden korko Pankkien jälleenrahoitus finanssimarkkinoilla on kriisin myötä vaikeutunut ja kallistunut. Se heikentää luotonantoa ja nostaa marginaaleja eli markkinakorkotaso laskee mutta samalla marginaalit nousevat. Luottolaman piirteitä näkyy jopa Suomessa erityisesti pk-sektorissa, kiinteistörahoituksessa ja myös as.oy:ssä laina-aikojen lyhentymisenä. Asuntolainanottajalle ja asuntolainavelalliselle korkotaso asuntolainamarkkinoilla antaa aivan liian ruusuisen kuvan. Hiipuviin asuntomarkkinaliekkeihin heitetään nyt kanisterikaupalla korkobensaa. Nyt pitäisi varoa ettei siinä polta näppejään.. Vaikutus markkinoihin + 10 (Q3 + 10).

6 Hypon asuntomarkkinoiden tilanneanalyysi Q4/2012 Asuntojen hintataso: painoarvo 15% Metropolialueella talouslamaa ei ole seurannut hintamaltti. Hinnat nousseet myös reaalisesti (nousu 3,9 % / inflaatio 2,6 %) ja erityisen paljon (liian vähäisessä) uudisasuntotuotannossa + 7,4 % / infl. 2,6% / rakennuskustannukset + 2,2 % p.a. Pääkaupunkiseudulla asuntojen hintataso on saavuttanut ostajien ostovoimaan nähden katon. Kuluttajien ostovoima heikentyy ensi vuonna eikä paranna tilannetta Kallistuva varainsiirtovero + pankkivero + korkovähennyksen leikkaaminen ym toimet heikentävät ostajan tilannetta edelleen Tarve hinnaltaan kohtuullisista perheasunnoista ja pienistä asunnoista kasvaa Paljon on puhuttu metropolialueen asuntoongelmista, tekoja ei näy. Lisää kaavoitusta, tontteja, kilpailua, aravarajoitusten puolittamista (40 v / 2 = 20v) + lisää normitalkoita olisihan näitä keinoja. Asuntohinnat ovat korkeita, hintajohtajana uusasuntotuotanto. Markkinavaikutus - 7 (Q3-7). Muut tekijät: painoarvo 10 % Eurokriisissä on saatu aikaan aikalisä, nyt on korjaustoimien aika Kuluttajien usko talouteen hyvin alhainen, työttömyyden kasvu uhkaa Asuminen on kallistunut koko ajan Pääkaupungin metropolialueen ongelmat tarvitsevat erityistoimia. Vähintäänkin asuminen + liikenne + työpaikat saman päätöksenteon alle. Kuntauudistus näyttää pitkittyvän, metropoliratkaisuilla olisi kuitenkin todella kiire Pääkaupunkiseudulla kova tarve uustuotannon volyymien lisäämiseen. Nyt valitettavasti kehitys menee toiseen suuntaan Velkaantumiskehitys liian nopeaa ja tilannetta pahentaa pikavippien kova kasvu Liian helposti saataviin lyhennysvapaisiin on myös totuttu. Nyt kun korot ovat alhaalla, asuntolainoja olisi syytä myös lyhentää Hyviin luotonantoperiaatteisiin ei kuulu automaattinen 100 %.n asuntolaina Lailla ongelmaan puuttuminen on liian järeä keino, pankkien itsesääntely on jo alkanut vaikuttamaan asiaan jarruttavasti Listassa ei alhaista korkotasoa lukuunottamatta ole muita positiivisia seikkoja, siksi - 8 (Q3-8).

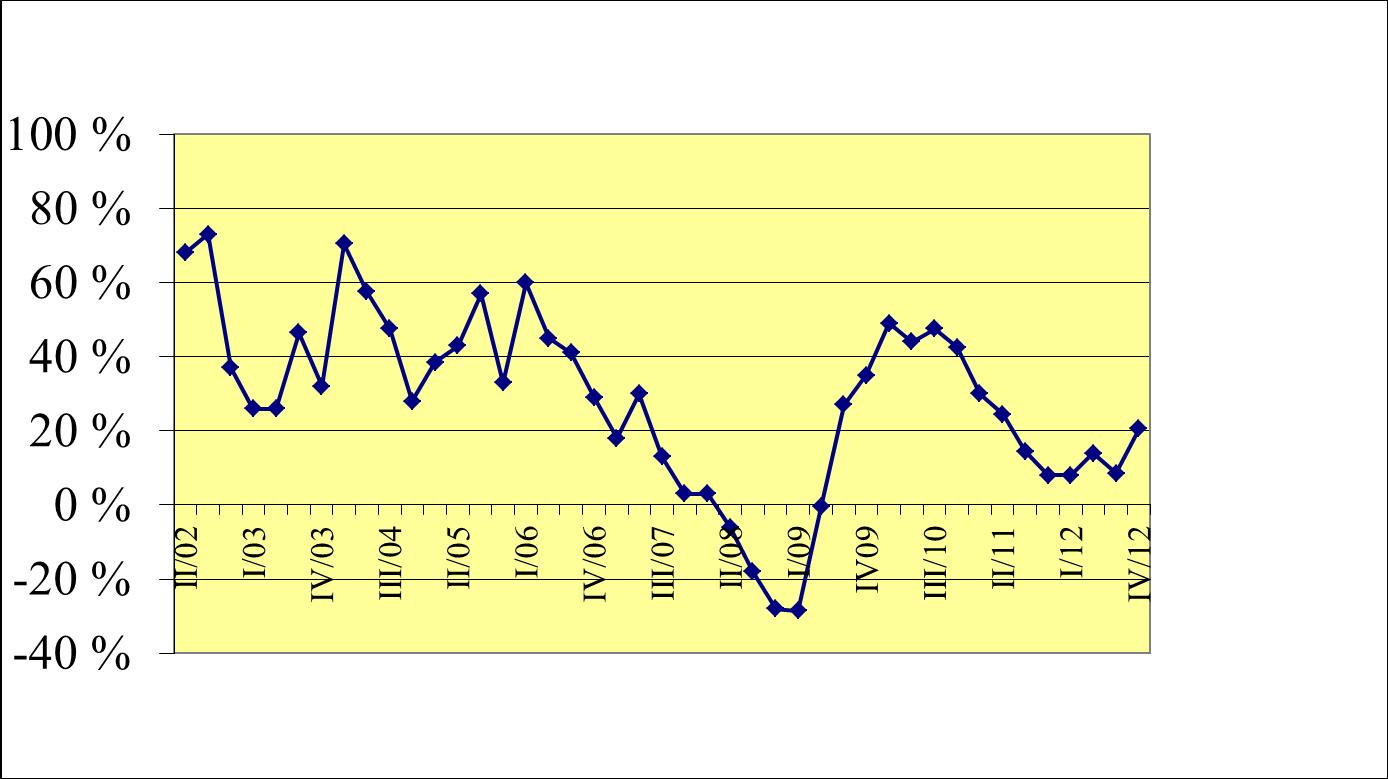

7 Hypon asuntomarkkinoiden tilanneanalyysi Q4/2012 Maksimipisteet ylikuumentuneille markkinoille olisivat 1000 pistettä (100 %). Miinus tuhat pistettä (-100 %) kuvaisi taas markkinoiden täydellistä lamaantumista (vrt. 90-luvun lama). Nykyinen markkina-analyysi johtaa pisteeseen (+ 20,5 %) eli asuntomarkkinat toimivat talousympäristöön nähden korkobensan ja loppuvuoden varainsiirtoveron nousun ja korkokaton välttämisen avulla suhteellisen hyvin. Alkuvuodeksi onkin sitten luvassa todella hiljaista Talouskriisistä johtuva korkojen lasku taitaa antaa kuluttajille nyt liian optimistisen kuvan asuntomarkkinoista Korot kaikkien aikojen alhaisimmalla tasolla, toisaalta lainamarginaalit nousseet. Nyt marginaaleissa ollaan matkalla kohti 1,5 %:n tasoa. Syynä asuntolainojen aikaisempi alihintaisuus ja pankkien voimakkaasti nousseet jälleenrahoituskustannukset + pankkisääntelystä tulevat lisäkustannukset Suomessa kuitenkin edelleen euroalueen halvimmat asuntolainat. Asuntolainojen keskikorko, siis marginaali mukaan lukien on 1,75%. Sitä ei voi kalliiksi kukaan sanoa Muissa euromaissa näkyy luottolaman oireita vaikeutuneena lainansaantina. Merkkejä vastaavasta näkyy jo myös Suomessa erityisesti yritys- ja kiinteistörahoituksessa Talousnäkymien uhkapilvien takia korostuu oman hankkeen realistisuus ja oikea toimintatapa. Alhaisen korkotason EI PIDÄ ANTAA HÄMÄTÄ. Stressitesti 6 %:n korkotasolla kannatta tehdä ja myös uskoa tulosta. Eli jos sillä korkotasolla tulisi vaikeuksia selvitä, hanke on omiin resursseihin nähden liian suuri. Kahden asunnon loukkuun ei pidä ajautua. Ensin vanhan asunnon myynti, sitten pankista uuden asunnon rahoittamiseen sitova luottopäätös ja vasta sitten sitovaan ostositoumukseen nimi Suomessa moneen muuhun maahan nähden asuntomarkkinariskit paremmin hallinnassa vaikka velkaantumisasteen kohoaminen on meilläkin ollut liian nopeaa Vältä ja kierrä kaukaa pikavipit

8 Hypon asuntomarkkinoiden tilanneanalyysi Q4/2012 Johtopäätökset / suositukset asunnon ostajalle: Pääkaupunkiseudun asuntojen hinnat ovat korkeita. Näkymissä ei ole nousuvaraa. Ostajien maksukyky heikkenee. Uusien asuntojen hintojen muita kovempi nousu pitäisi pystyä katkaisemaan. Avainasemassa on kaikin tavoin tarjonnan lisääminen, valitettavasti vain tilanne taitaa kehittyä nyt juuri päinvastaiseen suuntaan Asunnoissa on laaja hintahaarukka. Jos halutusta asunnosta ei päästä hintasopuun, löytyy varmasti ajan kanssa toinen vaihtoehto. Kalleista asunnoista Helsingin seudulla ei ole minkäänlaista pulaa Asuntoa vaihdettaessa ensin vanhan myynti, sitten vasta uuden hankinta Oman hankkeen realistinen talousarvio ja varautuminen kalliimpiin asumiskustannuksiin ja korkeampiin korkoihin on tärkeää. Stressitesti 6 %:n korkotasolla Nyt kun korot on lähes olemattomat, käytä asuntolainan kuukausimaksut lainan lyhentämiseen, ei kulutukseen lyhennysvapaiden avulla Suositus: On syytä tarkasti ja huolellisesti suunnitella uuden osto / vanhan myynti sekä samalla kilpailuttaa kaikki pankkipalvelut asuntolainan rinnalla. Kokonaisasiakkuutta hakevassa pankissa asuntolaina voi olla se edullisen tuntuinen kahvipaketti osa, muissa palveluissa, kuten rahastoissa, korteissa ym. palkkiot voivat olla korkeita. Varo talletusten ja rahastojen kytkykauppaa. Jos saat talletuksestasi huippukoron, eihän se ylihinta vaan ole piilotettuna korkeaan rahastopalkkioon?? Ilmaisia lounaita ei ole, saamansa bonukset asiakas aina ensin itse maksaa.

9 Neuvo 1: Varo kahden asunnon loukkua Neuvo 2: Varmista rahoitus ennen kuin sitoudut uuden ostoon

10 Hypon asuntomarkkinoiden tilanneanalyysi Q4/2012 Hypon tilanneanalyysin ominaisuuksista: Analyysin neljä eri osatekijää arvioidaan asteikolla Kunkin osatekijän painoarvot voivat muuttua markkinatilanteen muuttuessa Analyysi kuvaa asuntomarkkinoiden tämänhetkistä tilaa kasvukeskuksissa. Se ei kerro vastausta siihen, onko asunnon ostaminen/myynti juuri nyt järkevää, vaan antaa asuntomarkkinoilla toimiville kuvan ympäristöstä, jossa toimitaan Analyysi ei ole kansantaloustiedettä vaan kansan taloustietoa eli tärkeää tietoa niille kansalaisille, jotka aikovat toimia asuntomarkkinoilla

11 Hypon asuntomarkkinoiden tilanneanalyysi Q4/2012

12 Suomalaiset panostavat oman kodin hankintaan Joka on pitkällä aikavälillä järkevää (ks. Pellervon taloustutkimus/kiinteistöliitto )

13 Kun jälkikäteissäästää itselleen aktiivi työssäoloaikana asuntolainalla omaisuutta, oman asunnon, voi sitä hyödyntää eläkepäivinään. Toisin kuin Ruotsissa ja Tanskassa, joissa asuntolainojen kuoletusajat ovat yleisesti vuotta. Onko parempaa eläkesäästövinkkiä??

14 Lisätietoja Hypon kotisivuilta ne parhaat asuntorahoitussivut Hypo - Parempaan asumiseen. Turvallisesti

M i t ä a r v o p a p e r e i s t a t u l i s i t i e t ä ä?

www.porssisaatio.fi M i t ä a r v o p a p e r e i s t a t u l i s i t i e t ä ä? Opettajan opas Sisällys ARVOPAPERIMARKKINOIDEN KEHITYS... 4 Pörssitoiminnan historia... 4 Arvopaperimarkkinoiden merkitys

www.porssisaatio.fi M i t ä a r v o p a p e r e i s t a t u l i s i t i e t ä ä? Opettajan opas Sisällys ARVOPAPERIMARKKINOIDEN KEHITYS... 4 Pörssitoiminnan historia... 4 Arvopaperimarkkinoiden merkitys

Euro vai ei? Eurokriisi ja Suomen vaihtoehdot. Toimittanut Simo Grönroos

Euro vai ei? Eurokriisi ja Suomen vaihtoehdot Toimittanut Simo Grönroos 1 Sisällysluettelo Esipuhe................................................ 5 Esko Seppänen: Kriisin kyydillä liittovaltioon...................

Euro vai ei? Eurokriisi ja Suomen vaihtoehdot Toimittanut Simo Grönroos 1 Sisällysluettelo Esipuhe................................................ 5 Esko Seppänen: Kriisin kyydillä liittovaltioon...................

Hinnoittelun ABC Opas tietotuotteiden ja palveluiden hinnoitteluun

Hinnoittelun ABC Opas tietotuotteiden ja palveluiden hinnoitteluun Julkaistu vuonna 2005 osana HIMA Hinnoittelumallit asiakassuhteessa projektia Sisältö Lukijalle...3 Oppaan keskeisiä käsitteitä... 5 Miksi

Hinnoittelun ABC Opas tietotuotteiden ja palveluiden hinnoitteluun Julkaistu vuonna 2005 osana HIMA Hinnoittelumallit asiakassuhteessa projektia Sisältö Lukijalle...3 Oppaan keskeisiä käsitteitä... 5 Miksi

ViikkoRaha Nro 53 8.5.2013

ViikkoRaha Nro 53 Valtaosa suomalaisista ihmisistä ei osaa lukea. Kyse ei ole siitä, etteivätkö he pystyisi tarvittaessa lukemaan. Kyse on vain siitä, että he eivät tartu kirjaan. He eivät siis osaa lukea,

ViikkoRaha Nro 53 Valtaosa suomalaisista ihmisistä ei osaa lukea. Kyse ei ole siitä, etteivätkö he pystyisi tarvittaessa lukemaan. Kyse on vain siitä, että he eivät tartu kirjaan. He eivät siis osaa lukea,

Suomalaisten velat kaksinkertaistuivat

Julkinen BoF Online 2 2015 Suomalaisten velat kaksinkertaistuivat 20 vuodessa Petri Mäki-Fränti Tässä julkaisussa esitetyt mielipiteet ovat kirjoittajan omia eivätkä välttämättä edusta Suomen Pankin kantaa.

Julkinen BoF Online 2 2015 Suomalaisten velat kaksinkertaistuivat 20 vuodessa Petri Mäki-Fränti Tässä julkaisussa esitetyt mielipiteet ovat kirjoittajan omia eivätkä välttämättä edusta Suomen Pankin kantaa.

Talouspolitiikan ajatuksia

Sitran selvityksiä 71 Talouspolitiikan ajatuksia kun Eurooppa viipyy hitaassa kasvussa Jaakko Kiander Lokakuu 2013 2 Sisällys Esipuhe 3 Tiivistelmä 4 Summary 5 1 Johdanto Mistä kasvun eväät velkakriisin

Sitran selvityksiä 71 Talouspolitiikan ajatuksia kun Eurooppa viipyy hitaassa kasvussa Jaakko Kiander Lokakuu 2013 2 Sisällys Esipuhe 3 Tiivistelmä 4 Summary 5 1 Johdanto Mistä kasvun eväät velkakriisin

Oma vai vuokrattu? Jan Antell Mika Vaihekoski

Oma vai vuokrattu? Jan Antell Mika Vaihekoski Yksi meitä kaikkia askarruttavista ikuisuuskysymyksistä on valinta vuokra- ja omistusasunnon välillä. Kuten kaikki tiedämme useimmat suomalaiset ovat päätyneet

Oma vai vuokrattu? Jan Antell Mika Vaihekoski Yksi meitä kaikkia askarruttavista ikuisuuskysymyksistä on valinta vuokra- ja omistusasunnon välillä. Kuten kaikki tiedämme useimmat suomalaiset ovat päätyneet

Tehokkaan Tuotannon Tutkimussäätiö JULKAISUSARJA 3. Työvoima tehokkaaseen käyttöön

Tehokkaan Tuotannon Tutkimussäätiö JULKAISUSARJA 3 Työvoima tehokkaaseen käyttöön JUHANA VARTIAINEN Työvoima tehokkaaseen käyttöön eli miksi työn tarjonnan lisääminen ratkaisee kestävyysvajeemme Tehokkaan

Tehokkaan Tuotannon Tutkimussäätiö JULKAISUSARJA 3 Työvoima tehokkaaseen käyttöön JUHANA VARTIAINEN Työvoima tehokkaaseen käyttöön eli miksi työn tarjonnan lisääminen ratkaisee kestävyysvajeemme Tehokkaan

Toimintakertomus 2010

Toimintakertomus 2010 Finanssivalvonta on rahoitus- ja vakuutusvalvontaviranomainen, jolle pääosin siirtyivät 1.1.2009 alkaen entisten viranomaisten, Rahoitustarkastuksen ja Vakuutusvalvontaviraston, tehtävät.

Toimintakertomus 2010 Finanssivalvonta on rahoitus- ja vakuutusvalvontaviranomainen, jolle pääosin siirtyivät 1.1.2009 alkaen entisten viranomaisten, Rahoitustarkastuksen ja Vakuutusvalvontaviraston, tehtävät.

Tervehdys, kanssakulkija! ViikkoRaha puskee kohti kesää ja kannustaa lukijoitaan nauttimaan auringosta ja kauniista kesäpäivistä.

Nro 41 Tervehdys, kanssakulkija! ViikkoRaha puskee kohti kesää ja kannustaa lukijoitaan nauttimaan auringosta ja kauniista kesäpäivistä. - Terhi, Jaakko ja Matias Elämä tasapainoon yleisiä harhakäsityksiä

Nro 41 Tervehdys, kanssakulkija! ViikkoRaha puskee kohti kesää ja kannustaa lukijoitaan nauttimaan auringosta ja kauniista kesäpäivistä. - Terhi, Jaakko ja Matias Elämä tasapainoon yleisiä harhakäsityksiä

Laman opetukset Suomen 1990-luvun kriisin syyt ja seuraukset

VATT-JULKAISUJA 27:5 VATT PUBLICATIONS 1990-luvun talouskriisi Suomen Akatemian tutkimusohjelma: Laman opetukset Suomen 1990-luvun kriisin syyt ja seuraukset Jaakko Kiander VALTION TALOUDELLINEN TUTKIMUSKESKUS

VATT-JULKAISUJA 27:5 VATT PUBLICATIONS 1990-luvun talouskriisi Suomen Akatemian tutkimusohjelma: Laman opetukset Suomen 1990-luvun kriisin syyt ja seuraukset Jaakko Kiander VALTION TALOUDELLINEN TUTKIMUSKESKUS

NELJÄS SUOMI. EVAn arvo- ja asennetutkimus 2014. Ilkka Haavisto

NELJÄS SUOMI EVAn arvo- ja asennetutkimus 2014 Ilkka Haavisto Kustantaja: Taloustieto Oy Ulkoasu: Monentekijät Oy / Kirsi Sundell Painopaikka: Unigrafia Oy, Helsinki 2014 ISBN 978-951-628-603-0 ISBN 978-951-628-604-7

NELJÄS SUOMI EVAn arvo- ja asennetutkimus 2014 Ilkka Haavisto Kustantaja: Taloustieto Oy Ulkoasu: Monentekijät Oy / Kirsi Sundell Painopaikka: Unigrafia Oy, Helsinki 2014 ISBN 978-951-628-603-0 ISBN 978-951-628-604-7

Miten Suomi voidaan pelastaa

Miten Suomi voidaan pelastaa TALOUSPOLIITTINEN MANIFESTI Vesa Kanniainen Jukka Ala-Peijari Heikki Koskenkylä Tuomas Malinen Ilkka Mellin Sami Miettinen 1 2 Miten Suomi voidaan pelastaa TALOUSPOLIITTINEN

Miten Suomi voidaan pelastaa TALOUSPOLIITTINEN MANIFESTI Vesa Kanniainen Jukka Ala-Peijari Heikki Koskenkylä Tuomas Malinen Ilkka Mellin Sami Miettinen 1 2 Miten Suomi voidaan pelastaa TALOUSPOLIITTINEN

Kuka oli vastuussa Norjan pankkikriisistä?1

Kansantaloudellinen aikakauskirja - 89. vsk. - 1/1993 Kuka oli vastuussa Norjan pankkikriisistä?1 SIGBJ0RN ATLE BERG 1. Johdanto Esitän pääpiirteitä hallituksen komitean laatimasta Norjan pankkikriisiä

Kansantaloudellinen aikakauskirja - 89. vsk. - 1/1993 Kuka oli vastuussa Norjan pankkikriisistä?1 SIGBJ0RN ATLE BERG 1. Johdanto Esitän pääpiirteitä hallituksen komitean laatimasta Norjan pankkikriisiä

ALOITTAVAN OSAKESIJOITTAJAN OPAS. Tie osakesäästämisen maailmaan

ALOITTAVAN OSAKESIJOITTAJAN OPAS Tie osakesäästämisen maailmaan Ville Aho Opinnäytetyö Toukokuu 2011 Liiketalouden koulutusohjelma Tampereen ammattikorkeakoulu TIIVISTELMÄ 2 Tampereen ammattikorkeakoulu

ALOITTAVAN OSAKESIJOITTAJAN OPAS Tie osakesäästämisen maailmaan Ville Aho Opinnäytetyö Toukokuu 2011 Liiketalouden koulutusohjelma Tampereen ammattikorkeakoulu TIIVISTELMÄ 2 Tampereen ammattikorkeakoulu

Kirjallisuuden vaihto hankintatapana

Tieteellisen kirjallisuuden vaihtokeskus - Georg Strien Kirjallisuuden vaihto hankintatapana Tieteellisen kirjallisuuden vaihdolla on pitkä perinne, vanhimmat viitteet löytyvät vuodesta 1694 Ranskasta.

Tieteellisen kirjallisuuden vaihtokeskus - Georg Strien Kirjallisuuden vaihto hankintatapana Tieteellisen kirjallisuuden vaihdolla on pitkä perinne, vanhimmat viitteet löytyvät vuodesta 1694 Ranskasta.

Marja Vaarama TYÖPAPERI. Kaikenikäisille Hyvä Suomi Sukupolvipolitiikalla sosiaalisesti ja taloudellisesti kestävään hyvinvointiyhteiskuntaan

Marja Vaarama TYÖPAPERI Kaikenikäisille Hyvä Suomi Sukupolvipolitiikalla sosiaalisesti ja taloudellisesti kestävään hyvinvointiyhteiskuntaan 18 2013 Työpaperi 18/2013 Kaikenikäisille Hyvä Suomi Sukupolvipolitiikalla

Marja Vaarama TYÖPAPERI Kaikenikäisille Hyvä Suomi Sukupolvipolitiikalla sosiaalisesti ja taloudellisesti kestävään hyvinvointiyhteiskuntaan 18 2013 Työpaperi 18/2013 Kaikenikäisille Hyvä Suomi Sukupolvipolitiikalla

Suomen kilpailukyky ja sen mittaaminen

Suomen kilpailukyky ja sen mittaaminen ajanoja 10.1.01 Suomen kilpailukyky on rahaliiton aikana heikentynyt, kun kilpailukyvyllä tarkoitetaan talouden ulkoisen tasapainon edellytyksiä. Avoimen sektorin

Suomen kilpailukyky ja sen mittaaminen ajanoja 10.1.01 Suomen kilpailukyky on rahaliiton aikana heikentynyt, kun kilpailukyvyllä tarkoitetaan talouden ulkoisen tasapainon edellytyksiä. Avoimen sektorin

1. Pidän yritykseni yleisiä odotuksia tällä hetkellä myönteisempänä kuin puoli vuotta sitten.

1. Pidän yritykseni yleisiä odotuksia tällä hetkellä myönteisempänä kuin puoli vuotta sitten. 18% 55% 24% 2% 1% 0 20 40 60 80 100 120 % täysin samaa mieltä jokseenkin samaa mieltä jokseenkin eri mieltä

1. Pidän yritykseni yleisiä odotuksia tällä hetkellä myönteisempänä kuin puoli vuotta sitten. 18% 55% 24% 2% 1% 0 20 40 60 80 100 120 % täysin samaa mieltä jokseenkin samaa mieltä jokseenkin eri mieltä

Talous- ja rahaliitto euro

VALOKEILASSA EUROOPAN UNIONIN POLITIIKKA Talous- ja rahaliitto euro Vakauden, kasvun ja vaurauden edistäminen unionissa Unionin kasvua edistävä taloudellinen ympäristö perustuu hyvin toimivaan talous-

VALOKEILASSA EUROOPAN UNIONIN POLITIIKKA Talous- ja rahaliitto euro Vakauden, kasvun ja vaurauden edistäminen unionissa Unionin kasvua edistävä taloudellinen ympäristö perustuu hyvin toimivaan talous-

SIRKKA HÄMÄLÄINEN Rahoitusmarkkinoiden muutokset ja kotitalouksien säästäminen HEIKKI A. LOIKKANEN Rahoitusmarkkinoiden muutoksen vaikutus

SIRKKA HÄMÄLÄINEN Rahoitusmarkkinoiden muutokset ja kotitalouksien säästäminen HEIKKI A. LOIKKANEN Rahoitusmarkkinoiden muutoksen vaikutus kotitalouksien toimintaedellytyksiin TARJA HEINONEN - ANNE KERTTULA

SIRKKA HÄMÄLÄINEN Rahoitusmarkkinoiden muutokset ja kotitalouksien säästäminen HEIKKI A. LOIKKANEN Rahoitusmarkkinoiden muutoksen vaikutus kotitalouksien toimintaedellytyksiin TARJA HEINONEN - ANNE KERTTULA

Mitä kaikkea oletkaan aina halunnut tietää NAIRU'sta - mutta et ole rohjennut kysyä

Kansantaloudellinen aikakauskirja - 92. vsk. - 4/1996 Mitä kaikkea oletkaan aina halunnut tietää NAIRU'sta - mutta et ole rohjennut kysyä TIMO TYRVÄINEN VTT, ekonomisti Suomen Pankki, kansantalouden osasto

Kansantaloudellinen aikakauskirja - 92. vsk. - 4/1996 Mitä kaikkea oletkaan aina halunnut tietää NAIRU'sta - mutta et ole rohjennut kysyä TIMO TYRVÄINEN VTT, ekonomisti Suomen Pankki, kansantalouden osasto

KAIKKI MUNAT. Suomalaisten omakohtainen varautumattomuus yhteiskunnallisena riskitekijänä

TOUKOKUU 2014 KAIKKI MUNAT Suomalaisten omakohtainen varautumattomuus yhteiskunnallisena riskitekijänä HENRI HEIKKINEN, ANTTI VESALA TIIVISTELMÄ Ylivoimaisesti suurin osa suomalaisista ei ole varautunut

TOUKOKUU 2014 KAIKKI MUNAT Suomalaisten omakohtainen varautumattomuus yhteiskunnallisena riskitekijänä HENRI HEIKKINEN, ANTTI VESALA TIIVISTELMÄ Ylivoimaisesti suurin osa suomalaisista ei ole varautunut

HUKASSA. Keitä ovat syrjäytyneet nuoret? Pekka Myrskylä

Pekka Myrskylä HUKASSA Keitä ovat syrjäytyneet nuoret? YHTEENVETO Vuonna 2010 syrjäytyneitä 15 29 -vuotiaita nuoria oli yhteensä noin 51 300. Tämä on noin 5 % kaikista tämänikäisistä nuorista. Syrjäytyneistä

Pekka Myrskylä HUKASSA Keitä ovat syrjäytyneet nuoret? YHTEENVETO Vuonna 2010 syrjäytyneitä 15 29 -vuotiaita nuoria oli yhteensä noin 51 300. Tämä on noin 5 % kaikista tämänikäisistä nuorista. Syrjäytyneistä

Sisällys. T a l o u Y h t e i s k u n t a 4 / 2010. Heikki Taimio Pääkirjoitus... 3

s& T a l o u Y h t e i s k u n t a Sisällys 4 / 2010 38. vuosikerta 4 numeroa vuodessa Julkaisija: Palkansaajien tutkimuslaitos Pitkänsillanranta 3 A (6. krs) 00530 Helsinki P. 09 2535 7330 Fax: 09 2535

s& T a l o u Y h t e i s k u n t a Sisällys 4 / 2010 38. vuosikerta 4 numeroa vuodessa Julkaisija: Palkansaajien tutkimuslaitos Pitkänsillanranta 3 A (6. krs) 00530 Helsinki P. 09 2535 7330 Fax: 09 2535

Finanssikriisin taustalla yksityisen velan määrän räjähdysmäinen kasvu

Kansantaloudellinen aikakauskirja 105. vsk. 2/2009 Finanssikriisin taustalla yksityisen velan määrän räjähdysmäinen kasvu Jussi Ahokas YTM, Tutkija jyväskylän yliopisto Olli Kannas* KTM, Yliaktuaari tilastokeskus

Kansantaloudellinen aikakauskirja 105. vsk. 2/2009 Finanssikriisin taustalla yksityisen velan määrän räjähdysmäinen kasvu Jussi Ahokas YTM, Tutkija jyväskylän yliopisto Olli Kannas* KTM, Yliaktuaari tilastokeskus

Tiedot Paretosta ja sen valvojasta. Pareto Securities Oy Y-tunnus: 2045188-8

1(18) TIETOA Sijoitus- ja oheispalvelujen tarjoajien on annettava asiakkaalle ennen rahoitusvälinettä ja sijoitus- tai oheispalvelua koskevan sopimuksen tekemistä riittävät tiedot itsestään ja tarjoamistaan

1(18) TIETOA Sijoitus- ja oheispalvelujen tarjoajien on annettava asiakkaalle ennen rahoitusvälinettä ja sijoitus- tai oheispalvelua koskevan sopimuksen tekemistä riittävät tiedot itsestään ja tarjoamistaan

Asiakas on tärkein. Erilaisia asiakkaita. Nykyiset asiakkaat. Uudet/potentiaaliset asiakkaat

1(5) Asiakas on tärkein Henkilöstöomisteisissa yrityksissä toiminnan lähtökohtana ovat usein jäsenet. Riippuen heidän tavoitteistaan ja yhteenliittymisen perusteistaan, yritys lähtee liikkeelle joko jäsentensä

1(5) Asiakas on tärkein Henkilöstöomisteisissa yrityksissä toiminnan lähtökohtana ovat usein jäsenet. Riippuen heidän tavoitteistaan ja yhteenliittymisen perusteistaan, yritys lähtee liikkeelle joko jäsentensä

Kuntien henkilöstö, tehokkuus ja kuntakoko

Kuntien henkilöstö, tehokkuus ja kuntakoko Maria Solakivi Matti Virén Kuntien henkilöstö, tehokkuus ja kuntakoko K U N N A L L I S A L A N K E H I T T Ä M I S S Ä Ä T I Ö K A K S KUNTIEN HENKILÖSTÖ, TEHOKKUUS

Kuntien henkilöstö, tehokkuus ja kuntakoko Maria Solakivi Matti Virén Kuntien henkilöstö, tehokkuus ja kuntakoko K U N N A L L I S A L A N K E H I T T Ä M I S S Ä Ä T I Ö K A K S KUNTIEN HENKILÖSTÖ, TEHOKKUUS

Tiedotusopin laitos Tampereen yliopisto. toistaiseksi. hyvin. Kansainvälinen finanssikriisi talousjournalismissa

Tiedotusopin laitos Tampereen yliopisto Julkaisuja / Series A Anna Simola Esa Reunanen Kaikki toistaiseksi hyvin Kansainvälinen finanssikriisi talousjournalismissa Vaikka rahoitusmarkkinoiden huimasta

Tiedotusopin laitos Tampereen yliopisto Julkaisuja / Series A Anna Simola Esa Reunanen Kaikki toistaiseksi hyvin Kansainvälinen finanssikriisi talousjournalismissa Vaikka rahoitusmarkkinoiden huimasta