Omistajanvaihdokseen valmistautuminen

|

|

|

- Seppo Tamminen

- 2 vuotta sitten

- Katselukertoja:

Transkriptio

1 Omistajanvaihdokseen valmistautuminen LAB-ammattikorkeakoulu Tradenomi, Laskentatoimi 2021 Dora Tanttu

2 Tiivistelmä Tekijä(t) Julkaisun laji Tanttu, Dora Opinnäytetyö, AMK Sivumäärä 30 Työn nimi Omistajanvaihdokseen valmistautuminen Valmistumisaika 2021 Tutkinto Tradenomi Toimeksiantajan nimi, titteli ja organisaatio Tarmo Soronen, projektipäällikkö, Etelä-Karjalan Yrittäjät Jarmo Laukkanen, TKI-päällikkö, LAB-ammattikorkeakoulu Tiivistelmä Opinnäytetyön tarkoituksena oli selvittää, miten myyjäosapuolen tulee valmistautua yrityksen omistajanvaihdokseen, ja luoda siitä malli opinnäytetyön toimeksiantajien käyttöön. Omistajanvaihdosta on tärkeää tutkia, koska se on ajankohtaista monessa suomalaisessa yrityksessä ja monen yrittäjän tuntemus aiheesta on heikko. Opinnäytetyö toteutettiin toimeksiantona LAB-ammattikorkeakoululle ja Etelä-Karjalan Yrittäjille. Aihe pohjautuu toimeksiantajien yhteiseen projektiin, jonka tarkoituksena on etsiä yrityksille jatkajia. Opinnäytetyön tutkimusmenetelmänä käytettiin laadullista tutkimusmenetelmää, jossa case-yritystä tutkimalla pyrittiin selvittämään, mitä yrittäjän tulee ottaa huomioon omistajanvaihdokseen valmistautumisessa. Empiirinen aineisto saatiin haastattelemalla case-yrityksen omistajaa ja keräämällä tietoa yrityksen neljästä viimeisemmästä tilinpäätöksestä. Opinnäytetyössä saatiin selville, että omistajanvaihdokseen valmistautuminen koostuu yritysjärjestelyistä, arvonmäärityksestä, verotuksen suunnittelusta ja jatkajan etsimisestä. Opinnäytetyön tuloksena pohdittiin, miten case-yrityksen tulisi valmistautua tulevaan omistajanvaihdokseen. Sen lisäksi luotiin diasarja nimeltä Opas omistajanvaihdokseen valmistautumisessa. Opas on tarkoitettu ensisijaisesti opinnäytetyön toimeksiantajien käyttöön tulevissa projekteissaan, mutta siitä hyötyvät myös itse yrittäjät, joilla omistajanvaihdos on ajankohtaista. Asiasanat Omistajanvaihdos, osakeyhtiö, valmistautuminen, arvonmääritys

3 Abstract Author(s) Type of Publication Tanttu, Dora Thesis, UAS Number of Pages 30 Title of Publication Preparing for a Change of Ownership Published 2021 Name of Degree Degree Programme in Business Administration (Accounting) Name, title and organization of the client Tarmo Soronen, Project Manager, Etelä-Karjalan Yrittäjät Jarmo Laukkanen, RDI Manager, LAB University of Applied Sciences. Abstract The objective of this thesis was to find out how the seller company should be prepared for a change of ownership and create a model for the clients needs. Change of ownership is an important theme to study because it concerns many entrepreneurs, and it is a current topic in many companies. The clients of this thesis are the LAB University of Applied Sciences and Etelä-Karjalan Yrittäjät. The topic of this thesis was based on their shared project aimed at finding new owners for companies. The research method of this thesis was qualitative research, more precisely a case study. By studying the case company, it was possible to find out what a business owner should take into consideration when planning a change of ownership. The empirical data was acquired by interviewing the entrepreneur of the case company and reading the four most recent financial statements of the case company. In this thesis, it was found out that preparing for a change of ownership consists of four points: making company arrangements, defining the value of the company, tax planning and finding a new owner. As a result, it was pieced together how the case company should be prepared for the change of ownership. In addition, a slide show called A Guide for Preparing for a Change of Ownership was created. The guide is primarily meant to be used by the clients, but it also could benefit entrepreneurs who are planning to hand over their businesses. Keywords Change of ownership, limited company, preparing, valuation

4 Sisällys 1 Johdanto Aiheen esittely Teoreettinen viitekehys Tutkimuksen tavoitteet, rajaukset ja tutkimuskysymykset Laadullinen tutkimusmenetelmä Omistajanvaihdosprosessi koottuna Yritysjärjestelyt Yrityksen valmistaminen myyntikuntoon Jakautuminen Varojenjako Ostajan tavoittaminen Osakekauppa ja liiketoimintakauppa Kauppaneuvottelut Suora neuvottelu Huutokauppa Verotus Osakekaupan verotus Liiketoimintakaupan verotus Lahja ja lahjaluonteinen kauppa Tuloverolain luovutusvoiton verovapaussäännös Perintö- ja lahjaveron huojennussäännös Arvonmääritys ja kauppahinta Arvonmääritys Substanssiarvo Tuottoarvo Kauppahinnan muodostuminen Omistajanvaihdokseen valmistautuminen ilmastointialan osakeyhtiössä Aineiston hankinta ja analysointi Case-yrityksen esittely Yritysjärjestelyt Arvonmääritys Lukujen analysointi Jatkajan löytäminen Yhteenveto...29

5 Lähteet...30 Liitteet Liite 1. Haastattelukysymykset Liite 2. Opas omistajanvaihdokseen valmistautumisessa

6 1 1 Johdanto 1.1 Aiheen esittely Opinnäytetyön aiheena on omistajanvaihdokseen valmistautuminen. Omistajanvaihdoksella tarkoitetaan tilannetta, jossa yrityksen omistajuus vaihtuu. Omistajanvaihdoksen ajankohtaisuus voi johtua monesta syystä, kuten entisen omistajan eläkkeelle jäämisestä tai sairastumisesta. Joskus jatkajan löytäminen on heti alussa selvää, esimerkiksi tilanteessa, jossa perheenjäsen on halukas ottamaan vastuun yrityksestä. Joskus kuitenkin jatkajaa on vaikeaa löytää ja sitä joudutaan hakemaan ulkopuolelta tekemällä myynti-ilmoitus siihen tarkoitetulle alustalle. Immosen ja Lindgrenin (2017, 15) toteavat sukupolvenvaihdoksen tarkoittavan tilannetta, jossa yritys siirretään jatkavalla henkilölle, joka on luovuttajan lapsi tai muu lähisukulainen. Yrityskaupalla tarkoitetaan yrityksen myyntiä, jolloin yrityksen omistus ja jatkamisvastuu siirretään tai myydään perheen ja lähisuvun ulkopuolelle (Kolehmainen). Opinnäytetyön aihe pohjautuu LAB-ammattikorkeakoulun ja Etelä-Karjalan Yrittäjien yhteiseen hankkeeseen, jonka tarkoituksena on hakea jatkajia yrityksille. Etelä-Karjalan Yrittäjät ja LAB-ammattikorkeakoulu toimivat samalla opinnäytetyön toimeksiantajina. Omistajanvaihdosta on tärkeä tutkia, koska se koskettaa monia yrityksiä Suomessa. Opinnäytetyöstä on hyötyä yhteistyökumppaneiden lisäksi yksittäisille suomalaisille pk-yrityksille, sillä ne voivat käyttää opinnäytetyön tuloksia mallina omien omistajanvaihdoksiensa suunnittelussa. Omistajanvaihdokseen valmistautuminen on tärkeää, jotta voidaan ennakoida verokustannuksia, saadaan käsitys yrityksen arvosta, löydetään sopiva jatkaja ja taataan luopujan toimeentulo vaihdoksen jälkeen. Omistajanvaihdos onnistuu kaupan molemmilta osapuolilta sitä paremmin, mitä paremmin se on suunniteltu. Suunnittelu olisi hyvä aloittaa 3 5 vuotta ennen varsinaista yritysomaisuuden luovutusta. Suunnittelun keinot riippuvat kuitenkin pitkälti siitä, onko jatkaja lähipiiristä vai ulkopuolelta. Lähipiiritilanteessa tulee kysymykseen erilaiset tuloverotuksen sekä perintä- ja lahjaverotuksen huojennukset. Ulkopuolisen kohdalla korostuu tavallisen yrityskaupan piirteet, ja hinnoittelu on lähempänä käypää arvoa. (Immonen & Lindgren 2017, ) Suomen Yrittäjien gallupin mukaan omistajanvaihdos on ajankohtainen noin 14 %:ssa Suomen yrityksiä. Tämä tarkoittaa yritystä. Omistajanvaihdos tulee vastaan jokaiselle yrittäjälle jossain vaiheessa yrityksen elinkaarta. Se voi tulla vastaan monesta syystä, kuten yrittäjän sairaudesta, kuolemasta tai eläkkeelle jäämisestä. Merkittävää on, että jopa 39 % vastaajista ei tiennyt, miten valmistautua omistajanvaihdokseen, ja vain 57 % vastaajista

Toisaalta koronapandemia on vaikuttanut omistajanvaihdosten määrään Suomessa (kuvio 1). Vuonna 2020 tehtiin noin 12 % vähemmän yrityskauppoja kuin edeltävänä vuonna.")

7 2 kertoi tietävänsä yrityksensä arvon. Yrittäjät tarvitsevat siis enemmän tietoa omistajanvaihdoksista ja tukea niiden suorittamiseen. (Leppänen 2020.) Toisaalta koronapandemia on vaikuttanut omistajanvaihdosten määrään Suomessa (kuvio 1). Vuonna 2020 tehtiin noin 12 % vähemmän yrityskauppoja kuin edeltävänä vuonna. Yrityskauppojen määrä oli erityisen pientä alkuvuodesta 2020, mutta loppuvuodesta niitä alettiin järjestää enemmän. On kuitenkin arvioitu, että yrityskauppojen määrä on kiivaampaa vuonna (Tamminen 2021.) Kuvio 1. Yrityskaupat vuosina (Tamminen 2021) Omistajanvaihdos on siis varsin ajankohtainen aihe, ja se koskettaa monia yrityksiä. Myöskään monilla yrittäjillä ei ole siitä tarpeeksi tietoa ja siksi yrittäjät tarvitsevat enemmän tukea siihen valmistautumisessa. Sen vuoksi aiheen tutkiminen on tärkeää. 1.2 Teoreettinen viitekehys Yrityskaupasta ja omistajanvaihdoksesta on jo olemassa paljon tietoa. Teoreettinen viitekehys on tärkeää määritellä, jotta tiedetään, mitä aiheesta on jo tutkittu, ja se auttaa viemään työtä oikeaan suuntaan. Theseuksen opinnäytetyöarkistoa selaamalla nousee esille töitä, joissa on pohdittu omistajanvaihdokseen valmistautumista ja sen suunnittelua. Osassa töitä aihetta oli pohdittu

8 3 jonkun tietyn yrityksen tai toimialan näkökulmasta. Aihetta on myös tutkittu paljon tilanteissa, joissa kyseessä on sukupolvenvaihdos eli jatkaja yritykselle on jo löytynyt lähipiiristä. Asiaa on tutkittu muun muassa verotuksen, muutosjohtamisen ja kustannuslaskennan näkökulmasta sekä emotionaalisesta näkökulmasta. Teoreettiseen viitekehykseen kuuluu myös paljon aiheeseen liittyvää kirjallisuutta esimerkiksi arvonmäärityksestä, sukupolvenvaihdoksesta, yrityskaupasta ja omistajanvaihdoksen verotukseen liittyen. Aiheeseen liittyvät keskeiset teoriat liittyvät yrityksen arvon muodostumiseen ja erilaisiin arvonmääritysmalleihin ja -menetelmiin. Näistä menetelmiä ovat mm. tuottoarvoperusteinen ja substanssiarvoperusteinen menetelmä. Opinnäytetyön aiheeseen liittyviä käsitteitä ovat sukupolvenvaihdos, liiketoimintakauppa, osakekauppa, substanssiarvo, tuottoarvo, jakautuminen ja luovutusvoitto. Vielä ei ole kuitenkaan tehty yleispätevää mallia, josta selviäisi kaikki tekijät, jotka pk-yrityksen tulisi ottaa huomioon omistajanvaihdokseen valmistautuessa. Tämä on siis se tutkimusaukko, joka opinnäytetyöllä aiotaan täyttää. Toisin sanoen, opinnäytetyöllä tuodaan uutta tietoa luomalla malli yhteistyökumppaneiden käyttöön. Mallissa tulee esille näkökulmia, joita myyjän tulisi ottaa huomioon omistajanvaihdokseen valmistautumisessa. 1.3 Tutkimuksen tavoitteet, rajaukset ja tutkimuskysymykset Opinnäytetyön tavoitteena on selvittää, miten myytävä yritys tulisi valmistaa omistajanvaihdokseen ja luoda siitä malli, jota opinnäytetyön yhteistyökumppanit voivat hyödyntää tulevissa projekteissaan. Malli tulee sisältämään näkökulmia, joita myyjän tulisi ottaa huomioon valmistautuessaan omistajanvaihdokseen, mukaan lukien verotukselliset seikat, arvonmääritys, yritysrakenteen suunnittelu ja jatkajan etsiminen. Tällä tavalla rajataan pois aiheen tarkastelu esimerkiksi juridisesta tai emotionaalisesta näkökulmasta. Kyseiset rajaukset on tehty sen mukaan, mikä tieto on kiinnostavaa ja relevanttia opinnäytetyön tekijän ja yhteistyökumppaneiden kannalta. Rajauksena toimii myös se, että tutkimus kohdistuu vain pieniin ja keskisuuriin osakeyhtiöihin Suomessa ja aihetta tarkastellaan myyjän näkökulmasta. Työssä otetaan huomioon sekä osakekaupan että liiketoimintakaupan näkökulmat. Opinnäytetyön päätutkimuskysymys on Mitä tekijöitä myyjäyrityksen tulisi ottaa huomioon valmistautuessaan yrityksen omistajanvaihdokseen? Apukysymykset, jotka tukevat päätutkimuskysymykseen vastaamisessa, ovat Mikä on omistajanvaihdos?

9 4 Mistä yrityksen hinta muodostuu? Miten omistajanvaihdosta verotetaan? Miten omistajanvaihdoksessa myyjäosapuoli tavoittaa ostajan? 1.4 Laadullinen tutkimusmenetelmä Opinnäytetyön tutkimusmenetelmä on kvalitatiivinen eli laadullinen tutkimus, jonka tutkittavana ilmiönä on yrityksen valmistautuminen omistajanvaihdokseen. Laadullinen tutkimusmenetelmä on luonteva valinta kyseisen aiheen tutkimiseen, koska siinä keskitytään tiettyyn ilmiöön, joka tässä tapauksessa on omistajanvaihdokseen valmistautuminen. Tällöin kerätyn aineoston laadulla on enemmän merkitystä kuin sen määrällä. Myös itse tutkimuskysymyksen muotoilu ohjaa tutkimusmenetelmää laadulliseen suuntaan määrällisen sijasta, koska laadullinen tutkimus vastaa yleensä kysymyksiin: miten, miksi ja mitä. (Vilkka 2021.) Opinnäytetyö toteutetaan case- eli tapaustutkimuksena. Case-yritystä tutkimalla selvitetään, mitä asioita kyseisen yrityksen tulisi omistajanvaihdoksessa ottaa huomioon. Tätä tietoa pyritään yleistämään ja siitä luomaan malli, jota LAB-ammattikorkeakoulu ja Etelä-Karjalan Yrittäjät voivat hyödyntää omissa projekteissaan. Empiirinen aineisto hankintaan haastattelemalla case-yrityksen omistajaa ja tarkastelemalla neljän aikaisemman tilikauden tilinpäätöksiä. Tilinpäätöksiä tutkimalla saadaan ymmärryksen yrityksen koosta, omaisuudesta, rahoituksesta ja erilaisista tunnusluvuista. Haastatteluissa on tarkoitus saada sellaista tietoa, jota ei tilinpäätöstiedoista selviä, kuten yrittäjän omia näkemyksiä omistajanvaihdoksesta, sen taustoista ja siitä, miten se halutaan yrityksessä toteuttaa.

10 5 2 Omistajanvaihdosprosessi Omistajanvaihdosprosessi olisi hyvä aloittaa miettimällä yrityksen rakennetta ja siihen tehtäviä järjestelyjä. Tämän jälkeen tulisi tehdä arvonmääritys, jolla yrittäjä saa kuvan oman yrityksensä arvosta ja suuntaa tulevalle kauppahinnalle. Seuraavaksi olisi hyvä miettiä omistajanvaihdoksesta syntyviä veroseuraamuksia. Maksettavasta verosta olisi hyvä tehdä laskelmia etukäteen, jotta veroihin voidaan ennakoida ja tarvittaessa pienentää maksettavan veron määrää eri toimenpiteillä. Sen jälkeen olisi hyvä tiedustella lähipiiriltä ja sidosryhmiltä, olisiko niiden joukossaan halukkaita ja kyvykkäitä henkilöitä jatkamaan yritystoimintaa. Jos lähipiiristä ja sidosryhmistä ei löydy sopivaa jatkajaa, jatkaja tulee hakea ulkopuolelta. Siinä kohtaa kysymykseen tulee myynti-ilmoituksen tekeminen ja välittäjäpalveluiden käyttäminen. Viimeisenä vaiheena on kauppaneuvottelut, joissa päätetään ostajaehdokkaan kanssa lopullisen kaupan ehdot. (Grönman 2014.) Koko omistajanvaihdosprosessi koostuu siis useasta palikasta, joista jokainen on hyvin tärkeä omistajanvaihdosprosessin onnistumisen kannalta (kuvio 2). Prosessille on myös hyvä varata useampi vuosi aikaa toteuttaa, jotta on aikaa paneutua kuhunkin vaiheeseen perusteellisesti. Omistajanvaihdokseen valmistautumiseen eli itse opinnäytetyön aiheeseen liittyy näistä kohdista neljä ensimmäistä. Kauppaneuvottelut eivät siis enää kuulu valmistautumisvaiheeseen, koska siinä pisteessä ollaan jo tekemässä itse kauppaa. Yritysjärjestelyt - rakenteelliset järjestelyt - toiminnan järjestely - taseen siivoaminen Arvonmääritys Verotus - verokustannusten ennakointi ja optimointi Jatkajan löytäminen - lähipiiristä vai ulkopuolelta? - myynti-ilmoitus - välittäjäpalvelut Kauppaneuvottelut - suora neuvottelu vai huutokauppa? Kuvio 2. Omistajanvaihdosprosessi

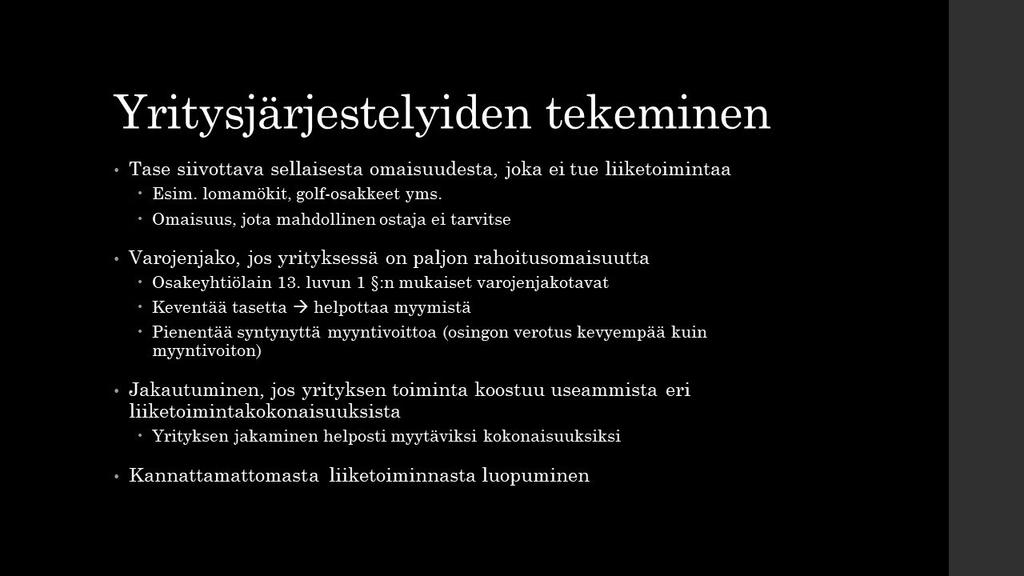

11 6 3 Yritysjärjestelyt 3.1 Yrityksen valmistaminen myyntikuntoon Omistajanvaihdoksen onnistumisen kannalta on tärkeää, että myytävä yritys on hyvässä kunnossa. Se auttaa kiinnostuneiden ostajien löytämistä ja kasvattaa yrityksen arvoa. Yrityksestä tulisi tehdä siis myyntivalmis paketti, joka kiinnostaa ostajia. (Osuuspankki.) Tärkeää on myös, ettei yritys ole riippuvainen nykyisestä omistajasta, vaan liiketoimintaa pystytään jatkamaan samalla tavalla myös tulevan omistajan käsissä (Osuuspankki). Tällainen tilanne voi olla silloin, kun koko liiketoiminta perustuu yrittäjän osaamiseen tai persoonaan. Tämä vaikuttaa myös yrityksen arvoon, koska nykyisen yrittäjän osaamista ja persoonaa ei pysty siirtämään omistajanvaihdoksessa, ja yrityksen todellinen arvo muodostuu vain sen substanssiomaisuudesta (Opas onnistuneeseen omistajanvaihdokseen). Tällaisissa tilanteissa voi olla vaikeaa löytää uutta omistajaa, joka pystyisi täyttämään entisen omistajan saappaat. Immonen ja Lindgren (2017, 298) kertovat, että myytävästä yrityksestä olisi hyvä erotella sellainen omaisuus, joka ei tue liiketoimintaa. Yrittäjän tulisi siis pohtia, onko taseessa sellaista omaisuutta, jota ostaja ei todennäköisesti halua ostaa. Taseessa voi olla esimerkiksi golf-osakkeet, loma-asunnot ja käteinen raha. Tällainen omaisuus ei palvele liiketoimintaa, vaan turhaan kasvattaa sen arvoa vaikuttaen kauppahintaan. 3.2 Jakautuminen Jakautuminen on yksi tapa valmistaa yritys myyntikuntoon. Sen avulla yrityksen toiminta voidaan jakaa sopiviksi kokonaisuuksiksi, jotka on helpompi myydä eteenpäin. Jos yrityksen toiminta muodostuu useammista eri liiketoimintakokonaisuuksista, jakautumisen avulla niistä saadaan kaksi erillistä yritystä, jotka voi olla helpompi myydä erillisinä. Jakautumisessa säilyy alkuperäiset omistussuhteet, sillä jakautuvan yhtiön omistajat saavat vastikkeeksi jakautumisesta vastaanottavien yhtiöiden osakkeita. (Immonen & Lindgren 2017, 298.) Jakautuminen voidaan tehdä monin eri tavoin. Tekstinesti se voidaan tehdä joko kokonaisjakautumisella tai osittaisjakautumisella. Kokonaisjakautumisessa alkuperäinen yhtiö purkautuu ja syntyy kaksi tai useampaa uutta yhtiötä. Osittaisjakautumisessa alkuperäinen yhtiö ei purkaudu, vaan säilyy omana yhtiönään. (Immonen & Lindgren 2017, ) Immosen ja Lindgrenin (2017, 300) mukaan jakautumisessa vastaanottava yhtiö voi olla joko ennestään toiminnassa oleva yhtiö tai se voidaan perustaa jakautumisen yhteydessä

12 7 jakautumista varten. On myös mahdollista, että osa vastaanottavista yhtiöistä on jo ennestään toimivia yhtiöitä ja osa jakautumisella perustettuja. Teoriassa samalla jakautumisella voidaan jakautua niin moneen vastaanottavaan yhtiöön kuin halutaan. Jakautuminen on itsessään jo prosessi, johon kannattaa varata aikaa. Jakautuvan yhtiön hallituksen tulee laatia jakautumissuunnitelma, johon tulee hankkia tilintarkastajan lausunto. Tämän jälkeen jakautumissuunnitelma tulee ilmoittaa rekisteröitäväksi kaupparekisteriin kuukauden kuluessa sen laatimisesta. Suunnitelma tulee myös hyväksyttää yhtiökokouksessa. Kuuden kuukauden kuluttua jakautumispäätöksestä haetaan rekisteriviranomaiselta kuulutusta, jossa velkojille annetaan mahdollisuus vastustaa jakautumista tiettyyn määräpäivään asti. Jos velkojat eivät vastusta jakautumista tai vastustavien velkojien saatavat on maksettu, jakautuminen ilmoitetaan täytäntöönpantavaksi. Täytäntöönpanon rekisteröimisen jälkeen jakautuva yhtiö purkautuu, ja sen varat ja velat siirretään vastaanottaville yhtiöille, mikäli kyseessä on kokonaisjakautuminen. Purkautuvasta yhtiöstä tulee tehdä lopputilitys, joka ilmoitetaan rekisteröitäväksi kahden kuukauden sisällä lopputilityksen vahvistamisesta. Jakautumisprosessissa tulee noudattaa tehtyä jakautumissuunnitelmaa, tai muuten jakautuminen raukeaa, ja prosessi tulisi aloittaa alusta. (Immonen & Lindgren 2017, ) 3.3 Varojenjako Pitkään toimineen yrityksen taseeseen on vuosien saatossa saattanut kertyä paljon rahoitusomaisuutta. Myyjän kannalta ylimääräinen omaisuus voi olla hyvä asia, sillä se kasvattaa yrityksen substanssiarvoa. Ostajan kannalta liika rahoitusomaisuus ei ole välttämättä houkutteleva ajatus, sillä se kasvattaa kauppahintaa, mikä vaikeuttaa rahoituksen saamista. Yrityksen suuri substanssiarvo voi olla myös verotuksellisesti raskas, sillä se kasvattaa myyjälle syntyvää luovutusvoittoa. Myyjän olisi hyvä pohtia, olisiko verotuksellisesti edullisempaa nostaa varat ennen omistajanvaihdosta. (Immonen & Lindgren 2017, ) Osakeyhtiön sallittavat varojenjakotavat esitetään osakeyhtiölain (624/2006, 13 luku 1 ) 13. luvun 1. :ssä. Sallittuja varojenjakotapoja ovat voitonjako (osinko) ja varojen jakaminen vapaan oman pääoman rahastosta osakepääoman alentaminen omien osakkeiden hankkiminen ja lunastaminen yhtiön purkaminen. Osakeyhtiölain (624/2006, 13 luku 1 ) mukaan laitonta varojenjakoa on kaikki tapahtumat, jotka vähentävät yhtiön varoja tai lisäävät sen velkoja ilman taloudellista perustetta.

13 8 Varojenjaon perustana käytetään edellistä vahvistettua tasetta. Varojenjako edellyttää, että taseessa on jakokelpoisia varoja, minkä arvioimiseksi tulee tehdä tasetesti ja maksukykyisyystesti. Varoja ei saa jakaa, mikäli siitä päätettäessä tiedetään tai pitäisi tietää varojenjaon aiheuttavan maksukyvyttömyyden. Jos maksukykyisyys ei vaarannu, yhtiö voi jakaa varoja vapaasta omasta pääomasta sen verran, että sinne jää yhtiöjärjestyksen mukainen jakamatta jätettävä määrä. Jakokelpoisista varoista on muistettava vähentää myös aktivoidut kehittämismenot. (Tomperi 2019.) Varojenjako aiheuttaa kuitenkin verokustannuksia, joihin olisi hyvä varautua. Verohallinnon (2021) mukaan listaamattomasta yhtiöstä saatu osinko verotetaan joko pääomatulo-osinkona tai ansiotulo-osinkona. Jos osingon määrä on enintään 8 % osakkeiden matemaattisesta arvosta, puhutaan pääomatulo-osingosta. Pääomatulo-osingon ollessa enintään euroa, 25 % siitä on veronalaista pääomatuloa ja 75 % verovapaata tuloa ylittävästä osasta 85 % on veronalaista pääomatuloa ja 15 % verovapaata tuloa. Toisaalta jos saatu osingon määrä on enemmän kuin 8 % yhtiön osakkeiden matemaattisesta arvosta, ylimenevä osasta 75 % on veronalaista ansiotuloa ja 25 % verovapaata tuloa. Tätä kutsutaan ansiotulo-osingoksi. Ansiotuloa verotetaan progressiivisen veroasteikon mukaisesti. Yhden osakkeen matemaattinen arvo lasketaan jakamalla yhtiön varojen ja velkojen erotus ulkona olevien osakkeiden lukumäärällä. Matemaattista arvoa laskettaessa verottaja käyttää edellisenä vuonna päättyneen tilikauden tasetta.

14 9 4 Ostajan tavoittaminen Ostajan tavoittamiseen liittyy monia asioita, joita yrityksestä luopuvan tulisi ottaa huomioon. Olisi hyvä pohtia, voisiko sopiva jatkaja löytyä lähipiiristä, mitä kanavaa käytetään myyntiilmoituksen julkaisussa, käytetäänkö välittäjää ja miten myytävä yritys saataisiin näyttämään mahdollisimman kiinnostavalta ostajien silmissä. Ensimmäiseksi kannattaa ottaa selvää siitä, onko lähipiirissä ja sidosryhmissä henkilöitä, jotka olisivat kiinnostuneita jatkamaan liiketoimintaa. Sopiva henkilö voi löytyä esimerkiksi suvusta, työntekijöiden joukosta, kilpailijoista tai muista sidosryhmistä. Tässä etuna on se, että lähipiiri todennäköisesti tuntee jo toimialan ja yrityksen hyvin, joten liiketoiminnan jatkaminen on luontevampaa (Osuuspankki). Jos ostajaa ei löydy lähipiiristä tai sidosryhmistä, on aika julkaista myynti-ilmoitus siihen tarkoitetulla alustalla. Tätä kautta voidaan tavoittaa kerralla suuri joukko ostajaehdokkaita. Myynti-ilmoituksien julkaisua varten on olemassa useita verkkosivuja. Myynti-ilmoitusta tehdessä kannattaa miettiä, haluaako ilmoituksen tehdä anonyymisti vai omalla nimellä. Ilmoituksen tekeminen yrityksen omalla nimellä saattaa nopeuttaa myyntiprosessia, sillä ostajakandidaatti voi tällöin saada yrityksestä lisätietoa verkosta ja näin arvioida sen sopivuutta omiin tarkoituksiinsa. Sillä myös vähennetään turhien yhteydenottojen määrää. (Yrityspörssi a.) Anonyymiys voi olla hyvä vaihtoehto, jos ei haluta kilpailijoiden, asiakkaiden ja henkilöstön vielä tietävän myyntiaikeista. Tällöin ilmoituksessa ei näy yrityksen nimeä, eikä niin halutessa myöskään yhteystietoa. ilmoituksessa kannattaa kuitenkin kertoa mahdollisimman tarkasti yrityksen toiminnasta, toimialasta ja kokoluokasta, jotta ilmoituksen lukija saisi yrityksestä mahdollisimman hyvän käsityksen. (Yrityspörssi a.) Ilmoitusta laittaessa on myös pohdittava, miten yritys voitaisiin esittää mahdollisimman houkuttelevana. Massasta voi erottua esimerkiksi laittamalla ilmoitukseen kuvia yrityksestä. Kuvia ottaessa ja tilojen stailaamisessa kannattaa käyttää ammattilaisapua, jotta niistä saadaan mahdollisimman houkuttelevan näköisiä. Ilmoituksessa kannattaa myös kertoa, mitkä ovat yrityksen vahvuuksia ja mitä arvoa se voi tuottaa mahdolliselle ostajalle. Muun muassa Yrityspörssi tarjoaa maksuttomia konsultointipalveluita myynti-ilmoituksen luomiseen ja ostajan löytämiseen. (Yrityspörssi a.) Ostajan etsimisessä on mahdollista myös käyttää välittäjää apuna. Välityspalveluita tarjoavat monet suomalaiset yritykset, kuten Suomen Yrityskaupat Oy. Välittäjän käyttämisessä etuna ovat välittäjän tietämys ja osaaminen sekä laajat asiakasrekisterit ja verkostot. (Suomen Yrityskaupat.)

15 10 Loppujen lopuksi ostajan löytymiseen vaikuttaa eniten se, miten myytävä yritys vastaa ostajan tarpeita, mikä pätee myös minkä tahansa hyödykkeen myynnissä. Siksi yrityksen myyntikuntoon on panostettava pitkällä tähtäimellä esimerkiksi imagon, luotettavuuden, nykyaikaisuuden ja tuottavuuden kautta. (Suomen Yrityskaupat.)

16 11 5 Osakekauppa ja liiketoimintakauppa Valinta siitä, tehdäänkö omistajanvaihdos osake- vai liiketoimintakauppana, tulee ajankohtaiseksi yleensä vasta siitä vaiheessa, kun mahdollinen ostaja on jo löytynyt ja hänen kanssaan neuvotellaan kaupan ehdoista. Tällöin yrittäjän on hyvä ymmärtää, mitä eri vaihtoehdot käytännössä tarkoittavat. Yrityskaupat voidaan jakaa toteutustapansa mukaan kahteen pääryhmään: liiketoiminta- eli substanssikauppoihin ja osake- ja yhtiöosuuskauppoihin. Kyseisellä jaolla on olennainen merkitys yrityskaupan veroseuraamuksiin niin myyjän kuin ostajan näkökulmasta. (Katramo ym. 2011, 28.) Osakekaupassa kaupan kohteena ovat osakeyhtiön osakkeet. Myyjänä toimii tällöin osakkeenomistaja. Ostaja voi olla joko yksityishenkilö tai toinen yritys. Osakekaupassa yrityksen omistukseen oikeuttavat osakkeet vaihtavat omistajaa, ja osakkeiden saajasta tulee yrityksen uusi omistaja. Osakekauppaa koskee niin sanottu osakkeiden vaihdannan vapaus. Tämä tarkoittaa sitä, että osakkeenomistaja saa luovuttaa omistamansa osakkeet haluamalleen ostajalle ja haluamillaan kaupan ehdoilla, eikä hänen tarvitse kysyä tähän lupaa muilta osakkeenomistajilta. Ennen osakkeiden luovutusta kannattaa kuitenkin tarkistaa yhtiöjärjestys tai mahdolliset osakassopimukset, koska niissä voi olla mainintoja tätä oikeutta rajoittavista seikoista. (Immonen & Lindgren 2017, ) Liiketoiminta- eli substanssikauppa voi olla ajankohtainen, jos ostaja on kiinnostunut vain yrityksen tietystä liiketoiminnasta, eikä koko yrityksestä. Immosen ja Lindgrenin (2017, 43) mukaan liiketoimintakaupassa kaupan kohteena on yrityksen liiketoiminta ja siihen sitoutunut omaisuus, kuten koneet, laitteet, kalusto, varasto, sopimuskanta ja muu vastaava liikeomaisuus. Samalla voidaan siirtää mahdollisesti myös velkoja. Tämä edellyttää kuitenkin velkojan hyväksynnän velkavastuun siirtymisestä. Liiketoimintakaupassa myyjäosapuolena ei olekaan osakkeenomistaja, vaan itse yritys. Yritykselle saattaa siis aiheutua veroseuraamuksia mahdollisista syntyneistä myyntivoitoista. Liiketoimintakaupan jälkeen voidaan tehdä esimerkiksi niin, että yritykseen saadut varat voidaan siirtää omistajalle esimerkiksi osinkona tai palkkana. Tämän jälkeen yritys voidaan purkaa. Myös ostaja eli liiketoimintakaupan vastaanottava osapuoli on yritys. (Lakari 2014, 11; Immonen & Lindgren 2017, 39.) Immonen ja Lindgren (2017, 51 52) kertovat, että liiketoimintakaupassa on myös tärkeää selvittää edellytykset sille, että liiketoiminnan palveluksessa olevan henkilöstön työsuhteet voidaan siirtää liiketoiminakaupan yhteydessä. Työsopimuslain (55/2001, 1:10 ) mukaan liiketoiminnan luovutushetkellä voimassa olevat työsuhteista johtuvat oikeudet ja

17 12 velvollisuudet siirtyvät ostajayritykselle. Käytännössä se tarkoittaa sitä, että esimerkiksi palkkojenmaksuvelvollisuus siirtyy luovutushetkellä ostajalle.

18 13 6 Kauppaneuvottelut 6.1 Suora neuvottelu Katramo, Lauriala, Matinlauri, Wilkman, Svennas ja Niemelä (2001, 61) toteavat, että yrityskauppaprosessi lähtee liikkeelle siitä, kun on tavoitettu mahdollinen ostaja. Heidän mukaansa yrityskaupan voi käytännössä toteuttaa joko suoralla neuvottelulla tietyn ostajaehdokkaan kanssa, avoimella huutokaupalla tai rajoitetulla huutokaupalla. Myyntiprosessiksi valitaan suorat neuvottelut yleensä silloin, kun neuvotellaan ostajan aloitteesta, kaupan rakenteessa on ainutlaatuisia piirteitä, myyntiaikeita ei haluta julkisuuteen tai myyjällä ei ole uskoa laajempaan kysyntään. Suorissa neuvotteluissa etuna on sen joustavuus, sillä aikataulut ja välivaiheet pystytään sopimaan osapuolten välillä. Toisaalta tämä vaihtoehto ei mahdollista samanlaista kilpailutilannetta kuin huutokauppa, minkä vuoksi myyjällä voi olla heikompi neuvottelutilanne. Myyjän kannattaakin valita suorat neuvottelut vain, jos kokee siitä olevan jotain hyötyä esimerkiksi nopeamman prosessin tai paremman kauppahinnan takia. (Katramo ym. 2011, 61.) Neuvotteluissa on olennaista se, että yrityksestä pyritään saamaan mahdollisimman hyvä hinta. Koska kahden osapuolen välisissä neuvotteluissa myyjän neuvotteluvoima voi olla heikko, on neuvotteluihin valittava paras ostajehdokas, jos valinnanvaraa on. (Katramo ym. 2011, ) 6.2 Huutokauppa Huutokauppaprosessi on yleensä strukturoidumpi kuin suora neuvottelu. Huutokaupat ovat ammattimaisesti järjestettyjä ja toteutetaan yleensä tarkasti määritellyn prosessin mukaisesti, jossa eniten tarjoava voittaa. Huutokauppa voi olla joko rajoitettu tai avoin. Avoimessa huutokaupassa kaikki halukkaat ostajaehdokkaat pääsevät mukaan, kun taas rajatussa huutokaupassa mukana ovat vain tietyin kriteerein valitut ostajaehdokkaat. (Katramo ym. 2011, 62.) Rajoitetussa huutokaupassa myyntiprosessilla on selkeä rakenne, aikataulu ja säännöt. Usein alkuvaiheessa ostajaehdokkaita on 5 20, mutta prosessin edetessä niiden määrää pudotetaan hintatarjousten perusteella. Jäljelle jääneille annetaan prosessin edetessä enemmän yritystä koskevaa informaatiota. (Katramo ym. 2011, 62.) Avoin huutokauppa voidaan jakaa karkeasti neljään päävaiheeseen, joista ensimmäisessä selvitetään, mistä osa-alueista myytävä liiketoiminta koostuu ja millaisissa puitteissa kauppa olisi mahdollista toteuttaa. Toisessa vaiheessa määritetään myyntistrategia ja

19 14 aloitetaan myyntikohteen markkinointi ostajaehdokkaille. Kolmannessa vaiheessa valitaan ostajaehdokkaat, joihin ollaan yhteydessä, ja joille lähetetään myyntimateriaalit. Ostajaehdokkaiden tarjousten perusteella tehdään valinta siitä, ketkä pääsevät tekemään due deligence -tarkastusta. Due Deligence eli DD tarkoittaa yritykseen tehtävää kokonaisvaltaista tutkimusta, jonka tarkastuksen tarkoituksena on antaa ostajalle syvällinen ja kokonaisvaltainen näkemys ostettavasta yrityksestä. Viimeisessä vaiheessa myyjä saa ostajaehdokkailta lopulliset tarjoukset, joiden perusteella yksi valitaan viimeisiin neuvotteluihin, joissa saatetaan kirjoittaa jo lopulliset kauppakirjat. Koko prosessi kestää yleensä neljästä kahdeksaan viikkoa. (Katramo ym. 2011, 63 64; Åstrand 2020.) Suurin etu huutokauppaprosessissa on se, että se luo kilpailua ostajaehdokkaiden välille, mikä auttaa myyjäosapuolta optimoimaan kaupan ehdot. Toisaalta avoimeen huutokauppaan liittyviä riskejä on esimerkiksi se, että omistajien myyntiaikeet voivat vaikuttaa negatiivisesti asiakassuhteisiin ja henkilöstöön, luottamuksellista tietoa saattaa vuotaa kilpailijoille ja ostajia voi olla vaikea sitouttaa pitkään prosessiin. (Katramo ym. 2011, )

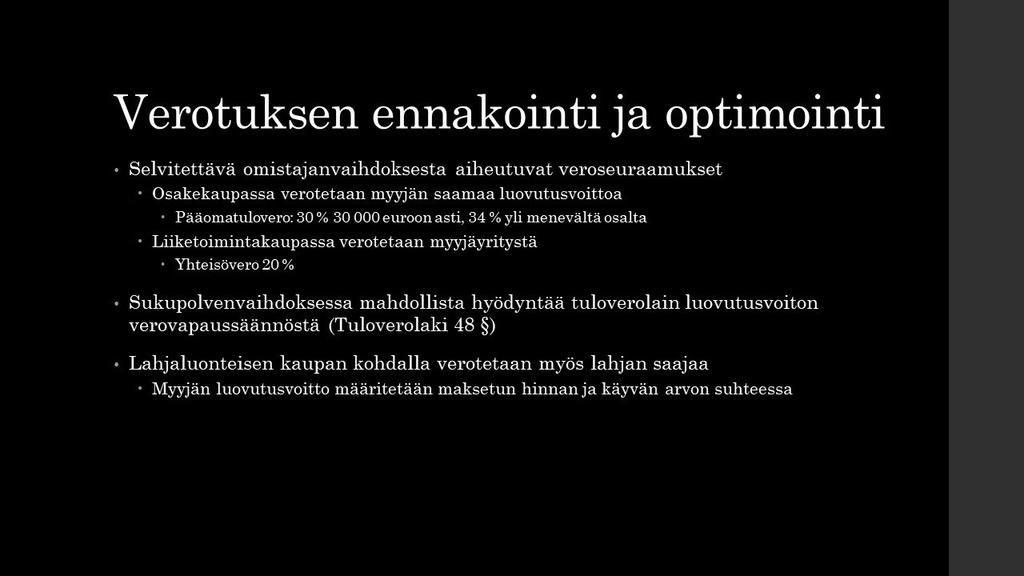

20 15 7 Verotus 7.1 Osakekaupan verotus Osakekaupassa verotus kohdistuu myyjän saamaan luovutusvoittoon. Luovutusvoitto lasketaan vähentämällä luovutushinnasta vähennyskelpoinen hankintameno. Verohallinnon (2020) mukaan luovutushinnasta vähennetään kuitenkin aina vähintään ns. hankintamenoolettama. Se on 20 % luovutushinnasta tai 40 % luovutushinnasta, jos yrityksen omistus on ollut luopujan omistuksessa vähintään 10 vuotta. Toisin sanoen, jos hankintameno ja voiton hankkimisesta aiheutuneet menot ovat yhteensä hankintameno-olettamaa pienemmät, käytetään luovutusvoiton laskemisessa hankintameno-olettamaa. Osakekaupassa syntynyt luovutusvoitto on verotuksessa pääomatuloa. Pääomatulon veroprosentti on euroon asti 30 % ja euron ylittävältä osalta 34 %. (Verohallinto 2017.) 7.2 Liiketoimintakaupan verotus Liiketoimintakaupassa kauppahinta maksetaan myyjäyritykselle, joten sille kohdistuvat myös veroseuraamukset. Verotettava tulo lasketaan vähentämällä saadusta kauppahinnasta luovutetun omaisuuden verotuksessa poistamatta oleva hankintameno. Se vastaa usein omaisuuden tasearvoa. Osa kauppahinnasta saattaa olla myös ns. liikearvoa. Jos liikearvoa ei ole aktivoitu myyjäyrityksen taseeseen, se tulee sisältymään kokonaan verotettavaan tuloon. Yhtiö maksaa tästä yhteisöveroa, joka on nykyisen verokanan mukaan 20 %. (Rödl & Partner.) Jos osakkeenomistaja haluaa lunastaa luovutuksessa saadut voitot itselleen, voi hän nostaa ne esimerkiksi osinkona, palkkana tai purkamalla yhtiön. Tällöin kuitenkin myös osakkeenomistaja joutuu maksamaan osingosta ja palkasta veroa tuloverolain mukaisesti. 7.3 Lahja ja lahjaluonteinen kauppa Lahja ja lahjaluonteinen kauppa liittyvät erityisesti sukupolvenvaihdoksiin, koska tavallisesti yritys halutaan myydä perheenjäsenelle käypää hintaa alempaan hintaan. Lahja ja lahjaluonteinen kauppa on kuitenkin mahdollista myös ulkopuoliselle myytäessä. Verotuksessa yrityksen siirtäminen jatkajalle määritellään lahjaksi, kun se luovutetaan jatkajalle vastikkeetta. Luovuttajalle ei tällöin aiheudu veroseuraamuksia, vaan veroseuraamuksen kohdistuvat lahjan saaja eli yritystoiminnan jatkajaan. Kauppaa pidetään lahjaluonteisena, jos kauppahinta on enintään ¾ kaupan kohteen käyvästä arvosta. Tällöin

Lahjaveron määrästä säädetään perintö- ja lahjaverolaissa (378/1940) ja sen määrä riippuu lahjansaajan veroluokan ja lahjan verotettavan määrän mukaan (taulukko 1).")

21 16 verotuksessa katsotaan lahjaksi yrityksen käyvän arvon ja kauppahinnan erotusta. Käytännössä kauppahinnan tulisi olla yli 75 % käyvästä arvosta, jotta ostajalle ei tulisi maksettavaksi lahjaveroa. (Lakari 2014, ) Lahjaveron määrästä säädetään perintö- ja lahjaverolaissa (378/1940) ja sen määrä riippuu lahjansaajan veroluokan ja lahjan verotettavan määrän mukaan (taulukko 1). Ensimmäiseen veroluokkaan kuuluu lahjanantajan aviopuoliso, suoraan ylenevässä tai alenevassa polvessa oleva perillinen sekä aviopuolison suoraan alenevassa polvessa oleva perillinen. Ensimmäiseen veroluokkaan lasketaan mukaan myös Tuloverolain (1535/1992) 7. :n mukainen avopuoliso. Toiseen veroluokkaan kuuluu muut sukulaiset ja vieraat. (Verohallinto 2020.) Taulukko 1. Lahjaveroasteikko (Perintö- ja lahjaverolaki 378/1940, 19 a ) Verohallinnon (2013) mukaan lahjaluonteisessa kaupassa luovutusvoitto määritetään maksetun hinnan ja käyvän arvon suhteessa. Jos esimerkiksi isä on aikoinaan ostanut yhtiön osakkeet eurolla, myy ne pojalleen eurolla, vaikka niiden käypä arvo myyntihetkellä on ollut euroa, hankintameno on tällöin euroa ( / = 50

22 17 %, 50 % * = 2 500). Isän saama luovutusvoitto on tällöin euroa ( = ), joka on lähtökohtaisesti veronalaista pääomatuloa. 7.4 Tuloverolain luovutusvoiton verovapaussäännös Tuloverolain (1535/1992) 48. mahdollistaa verovapaan osakkeiden kaupan sukupolvenvaihdoksissa tietyin edellytyksin: 1. Verovelvollinen luovuttaa sellaisen yhteisön osakkeita tai osuuksia, jotka oikeuttavat vähintään 10 %:n omistusosuuteen mainitussa yhtiössä. 2. Saaja on luovuttajan lapsi, lapsen rintaperillinen, luovuttajan sisar, veli, sisarpuoli tai velipuoli. Verovapaus koskee myös edellä mainitun saajan puolisoa, jos luovutuksen saajia ovat sekä mainittu lähisukulainen että hänen puolisonsa yhdessä. 3. Omaisuus on ollut yhteensä yli kymmenen vuotta luovuttajan tai hänen ja sellaisen henkilön omistuksessa, jolta hän on saanut sen vastikkeettomasti. Edellä mainituista edellytyksistä tulee täyttyä kaikki kolme, jotta luovutusvoittoa voidaan käsitellä verovapaana tulona. Jos luovutusvoiton verovapaus on hyödynnetty sukupolvenvaihdoksessa, se vaikuttaa myös ostajan verotukseen, jos hän aikoo luovuttaa osakkeet myöhemmin eteenpäin. Jos osakkeet luovutetaan eteenpäin ennen kuin niiden hankinnasta on kulunut viisi vuotta, luovutusvoittoa laskettaessa hankintamenosta tai hankintameno-olettamasta vähennetään se määrä, joka olisi verotettu myyjän luovutusvoittona edellisessä kaupassa, jos verovapautta ei olisi hyödynnetty (Verohallinto 2020). Jos ostajalla on siis aikomuksena luovuttaa osakkeet myöhemmin eteenpäin, kannattaa hänen odottaa vähintään viisi vuotta minimoidakseen veroseuraamukset. Kyseinen huojennuksen menetys ei siis vaikuta osakkeiden alkuperäiseen omistajaan. Se saattaa kuitenkin kiinnostaa yritystoiminnasta luopuvaa osapuolta, jos yritystoimintaa jatkava perheenjäsen on läheinen. Jakautuminen tarjoaa välillisiä hyötyjä sukupolvenvaihdoksen verotuksessa. Jakautuminen ei katkaise omistusaikaa, jolloin myyntikohdetta voidaan muokata ja jalostaa niin, että tuloverolain tarjoamaa luovutusvoiton verovapautta voidaan hyödyntää. Kun yhtiön jakautuessaan saa vastikkeeksi vastaanottavan yhtiön osakkeita, ei osakkeiden luovutuksesta tarvitse maksaa vielä veroa. Verotus tapahtuu vasta silloin, kun osakkeet luovutetaan eteenpäin, ja osakkeiden omistusaika lasketaan siitä ajankohdasta, kun jakautuvat yhtiön osakkeet on hankittu. (Immonen & Lindgren 2017, ) Elinkeinotuloverolaissa (260/1968, 52 h ) on kuitenkin jakautumiseen liittyvä veronkierrossäännös, jonka mukaan jakautumisessa voidaan käyttää normaalia verokohtelua ja omistusaika katkaista, mikäli järjestelyjen pääasiallinen tarkoitus on ollut kiertää tai välttää veroa.

23 Perintö- ja lahjaveron huojennussäännös Perintö- ja lahjaverolain 55. :ssä säädetään huojennuksesta lahjaverossa siinä tilanteessa, jos yritys luovutetaan vastikkeetta tai lahjaluonteisena. Vaikka se koskeekin luovutuksensaajaa, voi tieto kiinnostaa myös yrityksestä luopujaa varsinkin siinä tilanteessa, jos jatkaja on lähipiiristä. Lain mukaan lahjansaaja voi pyynnöstään jättää osan lahjaverosta panematta maksuun kolmella ehdolla: 1. Veronalaiseen lahjaan sisältyy yritys tai sen osa. 2. Verovelvollinen jatkaa yritystoimintaa lahjana saadussa yrityksessä. 3. Maksettava veron määrä on yli 850 euroa. Suoritettavan lahjaveron saa jättää kokonaan panematta maksuun, jos 1. ja 2. kohtien täyttymisen lisäksi lahjasta saatu vastike on enemmän kuin 50 %:a sen käyvästä arvosta. Molemmissa tapauksissa huojennuksesta on jätettävä Verohallinnolle pyyntö ennen lahjaveron toimittamista. Toisaalta jos lahjansaaja luovuttaa omistuksensa alle viiden vuoden kuluessa, huojennus perutaan ja lahjavero tulee maksaa 20 %:lla korotettuna. (Perintö- ja lahjavero 378/1940, 55.)

24 19 8 Arvonmääritys ja kauppahinta 8.1 Arvonmääritys Myytävän yrityksen arvon määrittäminen on keskeinen osa yrityskauppaprosessia, ja se on hyvä toteuttaa jo omistajanvaihdoksen suunnitteluvaiheessa. Luotettava arvonmääritys on tärkeä sekä myyjälle että ostajalle, sillä se antaa pohjan kauppahinnan muodostumiseen. (Katramo ym ) Yrityksen arvoon vaikuttaa monet asiat: yritys itse, sen toimiala sekä markkinoiden kehitys. Arvoon vaikuttaa myös sekä myyjän että ostajan käsitys kyseisestä yrityksestä. Joskus saattaa kuitenkin olla, että käsitykset ovat ristiriidassa. Myyjä voi helposti arvioida oman yrityksensä yläkanttiin, mutta siitä ei ole mitään hyötyä, jos ostaja ei ole valmis maksamaan yrityksestä yhtä paljon. Lopullinen kauppahinta muodostuu aina myyjän ja ostajan välisissä neuvotteluissa, jolloin se voi erota paljonkin sille laskemalla määritellystä arvosta. Arvonmääritykseen ei ole yhtä oikeaa menetelmää, vaan se riippuu analyysin tekijästä ja yrityksestä. Eri menetelmillä saattaa tulla hyvinkin erilaisia arvoja samalle yritykselle, joten eri menetelmiä kannattaa käyttää ristiin ja yhdistellä niistä saatuja arvoja (Yrityspörssi b). Tilanteessa, jossa yritys luovutetaan alle käyvän arvon ja luovutuksen saaja joutuu maksamaan lahjaveroa, verottajan tulee laskea lahjan käypä arvo. Se lasketaan ottamalla substanssiarvon ja tuloslaskelman perusteella lasketun tuottoarvon keskiarvo (Yrityspörssi b). Yrittäjien (2020) mukaan substanssiarvoa ja tuottoarvoa käytetään myös yleisesti pienten ja keskisuurten yritysten arvonmäärityksessä. 8.2 Substanssiarvo Substanssiarvo eli tasearvo kuvaa yrityksen varallisuutta. Se lasketaan vähentämällä yrityksen viimeisimmän taseen mukaisista varoista velat. Taseen arvot kuitenkin harvoin vastaavat niiden käypiä arvoja, joten omaisuuserät, kuten maa-alueet, rakennukset, kalusto, vaihto-omaisuus ja sijoitukset, tulee muuttaa ennen laskemista niiden markkina-arvoihin. Se vaatii siis ammattitaitoa sekä tuntemusta yrityksestä, jotta osaa arvioida omaisuuserien käyvät arvot. (Yrityspörssi b.) Käyvän arvon määrittämisen menetelmät riippuvat omaisuuden lajista. Arvopapereiden ja rahasto-osuuksien määrittäminen on yleensä helpompaa, koska niiden käyvän arvon saa suoraan arvopaperiyhtiöstä tai pankista. Kiinteistöjen käyvän arvon määrittämisessä on hyödyllistä tutkia muita vastaavanlaisia kauppoja ja käyttää sitä kautta vertailutietoa hyväksi. Siinä ongelmana on kuitenkin se, että asuntomarkkinat ovat hyvin heterogeeniset.

25 20 Mikään kohde ei siis ole samanlainen, minkä vuoksi vertailu on vaikeaa. Siksi onkin hyvä kääntyä ammattilaisen puoleen ja pyytää hinta-arviota esimerkiksi kiinteistövälittäjältä. (Verohallinto 2018.) Substanssiarvoa harvoin käytetään yksin arvonmäärityksessä. Se tavallisesti kertoo minimihinnan, jolla yritys kannattaa myydä, varsinkin kun kyseessä on kannattava yritys. Menetelmässä ei oteta huomioon ollenkaan tuotto-odotuksia ja liiketoiminnan arvoa, vaan se kuvaa puhtaasti yrityksen omaisuuden arvoa. Siksi sitä voikin hyödyntää tappiollisten yritysten arvonmäärityksessä. (Yrityspörssi b.) 8.3 Tuottoarvo Tuottoarvo perustuu siihen, kuinka paljon yritys tulee todennäköisesti tuottamaan tulevina vuosina uudelle omistajalle. Sen laskemista varten tulee analysoida menneiden vuosien tuloslaskelmia sekä laatia tuottoennuste. Analyysin pohjana käytetään siis sekä mennyttä tuottokehitystä että odotuksia tulevaisuuden kehityksestä. (Yrityspörssi b.) Yrityspörssin (b) mukaan tuottoarvo lasketaan seuraavalla kaavalla: A = T / i A = tuottoarvo T = Vuotuinen nettotuotto, nettituottojen keskiarvo tai muu vastaava arvioitu nettotuotto i = tuottovaatimus Osakeyhtiöiden tuottovaatimuksena voidaan yleensä pitää 15 prosenttia. Se kuvaa tuottoa, joka saataisiin samankaltaisen riskin sisältävästä vaihtoehtoisesta sijoituskohteesta. (Yrityspörssi b.) Vuotuinen nettotuotto lasketaan verotuksessa yleensä historiatietojen perusteella. Yrityskaupassa on kuitenkin tarkoituksenmukaisempaa suunnata tulevaisuuteen, sillä se on ostajan kannalta merkityksellisempää. Laskiessa voidaan ottaa huomioon esimerkiksi kolmen seuraavan vuoden ennustettu tuotto ja laskea niistä keskiarvo. (Yrityspörssi b.) Tuottoarvoa laskettaessa tulee käyttää ns. oikaistua tulosta. Sitä varten tulee pohtia esimerkiksi sitä, millainen kulurakenne yrityksellä on myynnin jälkeen. Silloin huomioon tulee ottaa esimerkiksi omistajan normaalit palkat sekä tulevat kalustoon tehtävät huollot. (Rantanen 2016, ) Tuottoarvoa laskettaessa ennustetut tuotot lasketaan yhteen tulevilta vuosilta. Harkintaa joutuu käyttämään siinä, kuinka monelta vuodelta tuotot lasketaan ja minkä suuruisia ne

26 21 ovat. Se riippuu yrityksestä, sen toimialasta ja ostajan saamasta rahoituksesta. Yleensä kertoimena käytetään lukua, joka vastaa pisintä laina-aikaa, jonka pankin oletetaan antavan kaupalle parhaan mahdollisen ostajan tapauksessa. Jos tuotot on laskettu yhteen kahdelta vuodelta, yritystä voidaan pitää lähtökohtaisesti halpana, mikä on tietenkin houkutteleva vaihtoehto ostajan kannalta. Jos tuotot on laskettu yhteen yli kuudelta vuodelta, voidaan yritystä pitää kalliina. (Rantanen 2016, 83; Yrittäjät 2020.) 8.4 Kauppahinnan muodostuminen Lopullinen kauppahinta muodostuu aina myyjän ja ostajan välisissä neuvotteluissa. Se on siis hinta, jolla ostaja on valmis ostamaan yrityksen ja myyjä on valmis myymään yrityksen. Harvoin on sellaista tilannetta, jossa arvonmääritysestä saatu tulos vastaisi lopullista kauppahintaa. Arvonmäärityksellä on vain tarkoitus antaa suuntaa ja perustaa lopulliselle hinnalle. Hintaan vaikuttaa lopulta paljon myös se, montako ostajaehdokasta yritykselle on ja mikä on ostajien ostohalukkuus (Katramo ym. 2011, 98). Useamman ostajanehdokkaan tilanteessa myyjällä on parempi neuvotteluvaltti ja voi pystyä neuvottelemaan yritykselle paremman kauppahinnan, koska kaupasta on kilpailua. Toisaalta, jos ostajia on vähän ja ostajat eivät ole täysin sitoutuneita kauppaan, yrityksestä on vaikeaa pyytää korkeampaa hintaa.

27 22 9 Omistajanvaihdokseen valmistautuminen ilmastointialan osakeyhtiössä 9.1 Aineiston hankinta ja analysointi Empiirinen aineisto kerättiin haastattelemalla case-yrityksen omistajayrittäjää. Yrittäjän haastattelu suoritettiin Microsoft Teams-kokouksen välityksellä, ja vastaukset dokumentoitiin äänittämällä ne puhelimella. Haastattelun jälkeen nauhoite käytiin läpi ja havainnot kirjoitettiin ylös. Haastattelun ajankohdasta, paikasta ja nauhoittamisesta sovittiin haastateltavan kanssa sähköpostitse. Haastattelu oli luonteeltaan teemahaastattelu: haastattelun teema on haastateltavalla ennen haastattelua tiedossa, ja haastattelukysymykset oli määritelty valmiiksi (liite 2), mutta haastattelun rakennetta pystyttiin muokkaamaan haastattelun edetessä. Haastattelukysymykset koostuivat yrityksen perustietoihin, yrittäjään itseensä ja omistajanvaihdoksen taustoihin liittyvistä kysymyksistä. Yrityksen perustietojen osalta kysyttiin muun muassa yrityksen perustamisesta, omistusrakenteesta ja yrittäjän osallistumisesta sen toimintaan. Yrittäjästä itsestään haluttiin tietää hänen ikänsä, koulutuksensa ja työhistoriansa. Kysymysten avulla oli tarkoitus luoda käsitystä siitä, millaista jatkajaa haetaan, mutta myös osaltaan kertoa tarinaa lukijalle. Omistajanvaihdoksen taustoista haluttiin tietää muun muassa, miksi omistajanvaihdos on ajankohtainen, onko mahdollinen jatkaja jo tiedossa ja mitä toimenpiteitä omistajanvaihdoksen edistämiseksi on jo tehty yrityksessä. Omistajanvaihdoksen taustoihin on tärkeää perehtyä, jotta voidaan selvittää, mitä tulisi vielä tehdä. Kysymyksiin saatujen vastausten pohjalta kirjoitettiin case-yrityksen esittely ja aloitettiin pohtimaan sitä, miten omistajanvaihdokseen tulisi valmistautua. Aineistoa kerättiin myös tarkastelemalla case-yrityksen neljä viimeisintä tilinpäätöstä tilikausilta , jotka yrittäjä toimitti sähköpostitse toimeksiantajien kautta. Tilinpäätöksiä silmäiltiin ennen haastattelua, jotta saataisiin käsitys taseen rakenteesta ja epäselvistä asioista voitaisiin kysyä itse haastattelussa. Tilinpäätöksistä otettiin myös lukuja tunnuslukujen ja yrityksen arvon laskemista varten. 9.2 Case-yrityksen esittely Case-yritys on vuonna 1991 perustettu ilmastointiasennusalan osakeyhtiö. Yritys tuottaa IV-urakointia ja siihen liittyviä huoltotöitä. Kokoluokaltaan se on pienyritys (Kirjanpitolaki 1336/1997, 1. luku 4 a ). Yrityksen perusti aikoinaan nykyisen omistajan veli, jolta nykyinen omistaja osti yrityksen vuonna 1993.

28 23 Yrittäjä on noin 60-vuotias mies. Yrittäjä osallistuu aktiivisesti yrityksen toimintaan, vaikka ei itse asennuksia teekään. Hänen aikansa menee pääasiassa hallinnollisiin asioihin ja johtamiseen. Henkilöstöä yrityksessä on hieman alle 20. Omistajanvaihdos on yritykselle ajankohtainen sen vuoksi, että nykyinen yrittäjä haluaa jäädä eläkkeelle tulevien vuosien aikana. Eläkkeelle jäämisellä ei kuitenkaan vielä ole kiire, joten omistajanvaihdokseen valmistautumiseen on kunnolla aikaa. Hän on myös valmis jatkamaan yrityksen toimintaa itse, jos tilanne sitä vaatii. Tärkeää yrittäjälle on kuitenkin se, että yritys jatkaa toimintaa ja pystyy kehittymään tulevan omistajan käsissä. Yrittäjä on pohtinut omistajanvaihdosta jo jonkin aikaa, mutta ei ole tehnyt mitään suuria toimenpiteitä siihen valmistautumisen kanssa, eikä rakenteellisia muutoksia ole tehty. Hän on myös ehtinyt miettiä yrityksen osakkeista saatavaa hintaa. Yrittäjä ei ole tehnyt vielä perusteellista kartoitusta siitä, löytyisikö jatkajaa lähipiiristä tai sidosryhmistä. Hän näkee jatkajan löytymisen lähipiiristä kuitenkin mahdollisuutena. Hän on keskustellut asiasta tiettyjen henkilöiden kanssa, mutta jatkaja on edelleen epäselvyys. Yrityksen taseeseen kuuluu myös tytäryhtiö, jonka osakkeista emoyhtiö omistaa 100 %. Itse yrittäjä on tytäryrityksen hallituksessa. Tytäryhtiöllä ei ole tällä hetkellä toimintaa, mutta yrittäjän mukaan sillä on kaikki valmiudet toiminnan jatkumiseen, vaikka saman tien. Yrittäjällä on tarkoitus myydä myös tytäryrityksen osakkeet samassa omistajanvaihdoksessa, eikä hänellä ole intressejä jatkaa yrityksen toiminnassa mukana. Yrittäjän mukaan case-yrityksen vahvuuksia ovat sen laaja asiakaskunta ja hyvä maine. Yritys on toiminut ilmastointiasennusmarkkinoilla jo niin pitkään, joten asiakaskuntaa ja mainetta on ehtinyt muodostumaan, mikä saattaa helpottaa jatkajan löytämistä. 9.3 Yritysjärjestelyt Omistajanvaihdoksen onnistumiseen yrittäjän haluamalla tavalla vaikuttaa se, miten hyvässä kunnossa myytävä yritys on, sillä se edesauttaa ostajan löytämistä. Tätä varten yrityksen omaisuutta tulisi tarkastella ja pohtia, sisältääkö se sellaista omaisuutta, jota mahdollinen jatkaja ei välttämättä halua ostaa yrityksen mukana. Yrittäjän mukaan case-yrityksen tase sisältää vain sellaista omaisuutta, joka tukee liiketoimintaa. Käyttöomaisuuden kohdalla ei siis tarvitse tehdä muutoksia taseessa. Rahoitusomaisuutta yhtiöllä on kuitenkin paljon. Varojenjako Yhtiöllä on noin euroa jakokelpoista vapaata omaa pääomaa ja rahoitusomaisuutta sitäkin enemmän. Yhtiöstä voidaan siksi jakaa esimerkiksi euroa osinkoa.

29 24 Kohdeyrityksessä onkin viime vuosina jaettu osinkoa viime vuosina. Tässä kohtaa olisi kuitenkin järkevää laskea, kumpi vaihtoehto tulee yrittäjälle halvemmaksi: Maksaa verot saadusta osingosta vai luovutusvoitosta? Vertailu on tärkeää erityisesti siinä tilanteessa, jos jatkajaa ei löydy lähipiiristä, koska silloin luovutusvoiton verohuojennuksia ei voi hyödyntää. Case-yritys on ollut nykyisen omistajan hallussa jo yli 10 vuotta ja osakkeista aiotaan luovuttaa 100 %, joten muut verohuojennuksen ehdot täyttyisivät. Laskelmalla yrityksen arvioidun myyntihinnan ja hankintamenon yrityksen substanssiarvon perusteella, yrityksestä voidaan saada ainakin euron luovutusvoitto. Siksi laskelmassa käytetään esimerkkinä euroa. Esimerkki: Yrittäjä ,00 euroa luovutusvoittoa Luovutusvoitto on pääomatuloveron alaista tuloa, josta maksetaan veroa 30 % ,00 euroon asti ja 34 % sen ylittävältä osalta ,00 eurosta pääomatuloveroa tulisi näin ollen ,00 euroa ( * 30 % * 34 %). Yrittäjä euroa osinkoa Tätä varten tulee selvittää yrittäjän omistamien osakkeiden matemaattinen arvo. Case-yrityksen edellisenä vuonna päättyneen tilikauden taseen perusteella sen varojen ja velkojen erotus on ,07 euroa. Osakkeiden määrä on 50. Tällöin osakkeiden matemaattinen arvo on 9 142,22 euroa. Koska yrittäjä omistaa yrityksen kaikki osakkeet, hänen osakkeidensa matemaattinen arvio on ,07 euroa. Siitä 8 % on ,89 euroa. 8 % alle jäävää osinkoa eli ,89 euroa verotetaan pääomatulo-osinkona. Koska pääomatuloosingon määrä ei ylitä ,00 euroa, vain 25 % siitä on pääomatuloveron alaista tuloa. Veronalaista pääomatuloa on siis 9 142,22 euroa (36 568,89 * 25 %), josta pääomaveroa maksetaan 30 % eli 2742,67 euroa. 8 % yli menevä osa eli ,11 euroa ( ,89) on ansiotulo-osinkoa. Tästä osasta 75 % eli ,33 euroa on veronalaista ansiotuloa ja loput 25 % verovapaata tuloa. Olettaen, että osingonsaaja ei ole verovuonna saanut muita ansiotuloja, valtion tuloveroasteikon 2021 mukaan maksettavaa veroa tulisi ,67 euroa. Osingosta tulisi siis maksaa yhteensä ,33 euroa (pääomatulovero 2742,76 euroa + ansiotulovero ,67 euroa), joka on huomattavasti vähemmän kuin luovutusvoitosta maksettava vero (49 800,00 euroa). Yrittäjän kannattaa siis vakavasti harkita varojen jakoa ennen yrityksen myymistä, jotta omistajanvaihdos tulee verotuksessa halvemmaksi.

30 euroa olisi lisäksi täysin realistinen summa jakaa osinkoa case-yrityksestä ottaen huomioon yrityksen jakokelpoisen vapaan oman pääoman ja rahoitusomaisuuden. Tytäryhtiöosakkeet Konsernisuhteen säilyttäminen tytäryhtiön kanssa voi olla hankalaa ostajan löytämisen kannalta, sillä samassa paketissa tulee mukana kaksi yritystä. Tytäryhtiöosakkeet lisäävät yrityksen substanssiarvoa, mikä nostaa myös kauppahintaa. Lisäksi tytäryhtiöllä ei ole tällä hetkellä ollenkaan toimintaa, joten sen pitäminen konsernissa on vain rasite omistajanvaihdoksen kannalta. Yksi vaihtoehto on tytäryrityksen purkaminen. Se edellyttää osakeyhtiölain mukaan kuitenkin yrityksen pistämistä selvittelymenettelyyn. Selvitystilassa yrityksen varallisuudesta tehdään selvitys, omaisuusmääriä muutetaan rahaksi, velat maksetaan ja jäljelle jäänyt omaisuus jaetaan osakkeenomistajille. (Patentti- ja rekisterihallitus.) Se ei missään nimessä ole yksinkertainen prosessi, vaan voi olla monimutkainen ja rahaa vievää. Yrittäjän tulee siis miettiä tarkoin, haluaako purkaa tytäryrityksen vai jättää sen emoyrityksen taseeseen. Vaihtoehtoisesti tytäryhtiö voitaisiin myydä erillisenä yrityksenä. Tämä voidaan toteuttaa esimerkiksi niin, että kohdeyritys myy omistamansa tytäryhtiön osakkeet. Tällä tavalla kohdeyrityksen tasetta saataisiin kevyemmäksi ja halukkaiden ostajien löytäminen helpottuu. Koska tytäryrityksessä ei ole tällä hetkellä toimintaa, voi sen myyminen olla vaikeaa. Tällä hetkellä sen arvo muodostuu käytännössä pelkästä taseeseen sisältyvästä omaisuudesta, koska sillä ei ole asiakkaita tai henkilöstöä. Mahdollisen ostajan tulisi siis itse hankkia asiakkaat, palkata henkilökunta ja aloittaa yrityksen toiminta kokonaan uudestaan, mikä voi suuren työmäärän vuoksi karkottaa hyviä ostajaehdokkaita. Mikäli tytäryrityksen omaisuudella on käyttöä itse case-yritykselle, omaisuus voitaisiin siirtää näiden kahden yhtiön välillä ja tämän jälkeen purkaa tytäryritys. Yrittäjän kannattaa lisäksi harkita kahden yrityksen fuusiota, jossa tytäryritys sulautuisi emoon. 9.4 Arvonmääritys Case-yrityksen arvonmääritys toteutetaan laskemalla tuottoarvon ja substanssiarvon keskiarvo. Valittu menetelmä on yksinkertainen ja suuntaa antava, ja sitä käytetään usein pienyritysten arvonmäärityksessä. Tuottoarvoa laskettaessa käytetään kolmen edellisen tilikauden tulosta, ja tuottovaatimus on 15 %. Kolmen edellisen tilikauden tulokset ovat olleet euroa tilikaudella 2018, euroa tilikaudella 2019 ja euroa tilikaudella Niiden keskiarvo on

31 26 (( ) / 3). Kun keskiarvo jaetaan tuottovaatimuksella, saadaan tuottoarvoksi ( / 15 %). Substanssiarvo saadaan laskemalla yhtiön viimeisimmän tilinpäätöksen taseen perusteella varojen ja velkojen erotus. Tätä varten tulisi tase oikaista sen käypiin arvoihin, mutta koronapandemian vuoksi niitä ei ole ollut mahdollista käydä arvioimassa paikan päällä. Laskelmassa siis oletetaan, että taseen arvot ovat lähellä omaisuuden käypiä arvoja taseen mukaan varat ovat olleet ja velat , joista saadaan substanssiarvoksi ( ). Laskemalla tuottoarvon ja substanssiarvon keskiarvo, saadaan lopullinen arvonmäärityksen tulos. Tällä menetelmällä case-yrityksen arvo on siis ,00 euroa. Koska tulos on substanssiarvoa pienempi ja substanssiarvoa pidetään yleisesti yrityksen minimihintana, voidaan yrityksen arvona pitää sen substanssiarvoa eli euroa. Tätä alempaan hintaan yritystä ei siis kannata myydä. Yrityksen todelliseen arvoon vaikuttaa kuitenkin se, että yrityksellä on laaja asiakunta ja se on arvostettu ja tunnettu ilmastointiasennusalan yritys omalla alueellaan. Kaikki nämä tekijät on hyvä ottaa huomioon lopullista kauppahintaa neuvoteltaessa, eikä täten pelkkään substanssiarvoon kannata luottaa sokeasti. Substanssiarvoa voidaan siis pitää lähinnä suuntaa antavana lukuna. 9.5 Lukujen analysointi Se, että yrityksen tuottoarvo on substanssiarvoa pienempi, kertoo yrityksen kannattamattomuudesta. Heikkoon kannattavuuteen viittaa myös se, että yrityksen liikevaihto on laskenut tilikauden 2017 ja 2020 välillä noin 12 %. Liiketoiminta ei siis ole ollut suotuisaa kasvulle. Omistajanvaihdoksen kannalta on oleellista analysoida yrityksen kannattavuutta, sillä se vaikuttaa paljon sen edellytyksiin jatkaa toimintaa pitkällä tähtäimellä. Yksi kannattavuuden mittari on yrityksen käyttökate-%, joka lasketaan jakamalla liiketuloksen ja poistojen summa liikevaihdolla. Käyttökate-% kuvaa, kuinka paljon liikevaihdosta jää katetta toimintakulujen vähentämisen jälkeen. Tunnuslukua on tärkeää verrata koko toimialan tunnuslukuihin, sillä sille ei ole määritelty yleispäteviä ohjearvoja. (Almatalent.) Case-yrityksen keskimääräinen käyttökate-% tilikausien 2017 ja 2020 välillä on 4,11 %. Tilikausien 2017 ja 2019 välillä käyttökate-% on laskenut noin 2,5 %-yksikköä. Tilikaudella 2020 se on kuitenkin kasvanut noin 6,7 %-yksikköä, mutta nousun voidaan tulkita johtuvan valmiiden ja keskeneräisten tuotteiden varaston muutoksesta, sillä liikevaihto ja liiketoiminnan kulut ovat pysyneet tilikaudella 2020 lähes ennallaan. Tilikausilla yritys on sijoittunut toimialatasolla reilusti mediaanin alapuolelle. Vuodelta 2020 ei ole saatavilla

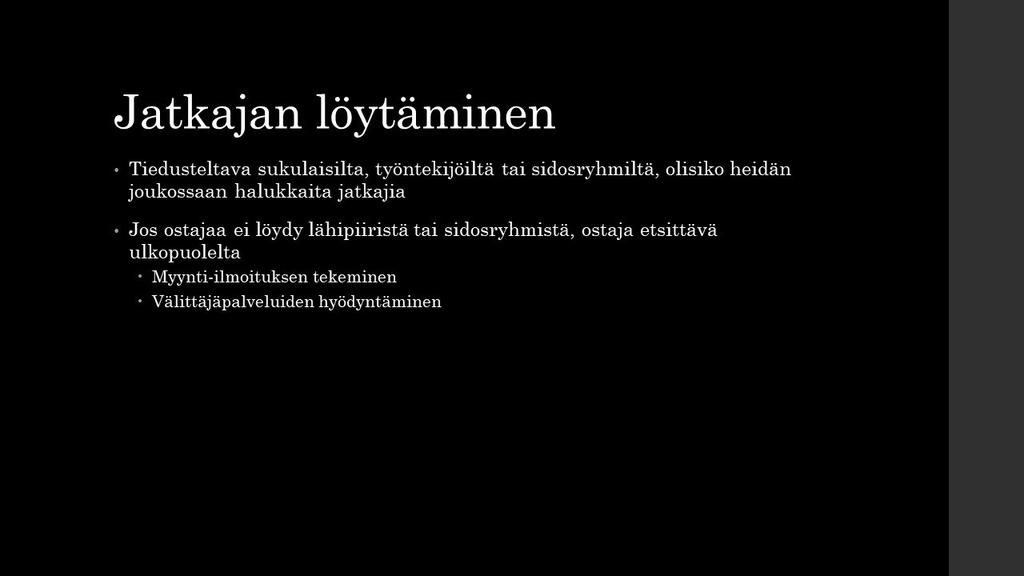

32 27 toimialan vertailutietoja. Käyttökate-%:n muutokset on esitetty tarkemmin kuviossa 3. Toimialan vertailutiedot on haettu TEM-Tilastopalveluista. 12,00% 10,00% 8,00% 6,00% 4,00% 2,00% Käyttökate-% 0,00% Case-yritys yläkvartiili alakvartiili mediaani Kuvio 3. Käyttökate-% Käyttökate-%:n perusteella yritystä ei voi pitää kannattavana, ja yrityksen tulevaisuus näyttää pessimistiseltä. Kannattavuutta voidaan parantaa lisäämällä myyntituottoja tai pienentämällä kuluja. Palveluiden hinnoittelua kannattaa miettiä: Yksittäisestä palvelusta saadaan parempi myyntituotto nostamalla hintaa, mutta hinnan nostaminen voi vaikuttaa kysyntään negatiivisesti. Liiketoiminnan kuluja voidaan saada pienemmäksi neuvottelemalla toimittajien kanssa paremmat sopimukset ja karsimalla tarpeettomia menoeriä. Case-yritys ei ole tarkastelujakson aikana tehnyt suuria investointeja, mikä voi myös vaikuttaa heikkoon kannattavuuteen, sillä investoinneilla voidaan vaikuttaa toiminnan tehokuuteen. 9.6 Jatkajan löytäminen Case-yritykselle ei ole vielä löydetty jatkajaa. Ostajaehdokkaita saattaa kuitenkin rajata se, että omistajalla olisi hyvä olla jonkinlainen tuntemus ilmastointiasennusalasta. Yrityksen johtohenkilön tulisi myös omata luonteenpiirteitä, kuten yhteistyökyky, delegointikyky ja hyvät kommunikointitaidot. Jatkajan tulee myös olla sitoutunut yritykseen ja sen pyörittämiseen. Yrittäjän olisi hyvä tehdä tiedusteluita omassa perheessään, työntekijöiden keskuudessa sekä sidosryhmissä, olisiko niiden joukossa halukkaita jatkajia. Jos halukas ja sopiva jatkaja löytyy jo omistajanvaihdosprosessin alkupäässä, hänet kannattaa ottaa mukaan itse omistajanvaihdoksen suunnittelun eri vaiheisiin. Tällä tavalla yritystä voidaan muokata jatkajan haluamalla tavalla ja samalla jatkaja tutustuu itse yritykseen paremmin. Jos jatkaja löytyy

33 28 perheestä, tulisi yrittäjän miettiä sitä, siirretäänkö yritys käypää arvoa alempaan hintaan joko lahjana tai lahjaluonteisena siirtona. Tilanteessa, jossa jatkaja on Tuloverolain 48. :n 3. kohdan mukainen lähisukulainen, yrittäjä pystyy hyödyntämään tuloverolain luovutusvoiton verovapaussäännöstä. Tällöin verovapauden edellytykset täyttyisivät kokonaan, koska case-yritys on ollut nykyisen yrittäjän omistuksessa jo reilusti yli 10 vuotta ja siirrettävät osakkeet oikeuttaisivat yli 10 % omistusosuuteen case-yrityksessä. Tämä tarkoittaa sitä, että yhtiön osakkeet olisi mahdollista luovuttaa täysin verovapaasti, jos jatkaja olisi yrittäjän lähisukulainen. Jos uutta omistajaa ei löydetä lähipiiristä, työntekijöiden joukosta tai sidosryhmistä, tulee etsinnät kohdistaa ulkopuolelle. Tässä vaiheessa kysymykseen tulee myynti-ilmoituksen tekeminen ja mahdollisesti välittäjän käyttäminen ostajaehdokkaan etsimisessä. Myynti-ilmoituksesta voidaan tehdä houkuttelevampi ja huomiota herättävämpi liittämällä siihen esimerkiksi kuvia yrityksen toimitiloista. Toimitilat olisi tätä ennen mahdollisesti siivottava ja järjesteltävä edustuskuntoon.

34 29 10 Yhteenveto Opinnäytetyön tavoitteena oli saada selville, mitä yrittäjän tulee ottaa huomioon valmistautuessaan yrityksensä omistajanvaihdokseen. Näkökulmana käytettiin siis myyjää. Lisärajauksena oli se, että omistajanvaihdosta tarkasteltiin pienten ja keskisuurten osakeyhtiöiden näkökulmasta. Aihetta tarkasteltiin case-yrityksen kautta pohtimalla, miten case-yrityksessä voitaisiin valmistautua omistajanvaihdokseen. Toinen opinnäytetyön tavoitteista oli luoda malli omistajanvaihdokseen valmistautumisesta, jota Etelä-Karjalan Yrittäjät ja LAB-ammattikorkeakoulu voivat hyödyntää tulevissa omistajanvaihdokseen liittyvissä projekteissaan. Opinnäytetyön keskeinen sisältö koostuu omistajanvaihdosprosessin eri vaiheiden tarkastelusta. Omistajanvaihdosprosessi sisältää erilaiset yritysjärjestelyt, kuten jakautuminen ja varojen jako, arvonmääritys, verotuksen ennakointi, ostajan löytäminen ja kauppaneuvottelut. Itse omistajanvaihdoksen suunnitteluun tästä kuuluu neljä ensimmäistä kohtaa. Opinnäytetyön tavoitteisiin ja itse päätutkimuskysymykseen vastaten opinnäytetyön tuotoksena on luotu diasarja nimeltä Opas omistajanvaihdokseen valmistautumiseen (liite 2). Opas on luotu käyttäen pohjana aiheeseen liittyvää kirjallisuutta sekä case-yrityksen tutkimisessa esille tulleita asioita. Oppaan on tarkoitus olla apuväline omistajanvaihdokseen valmistautumisessa. Se on tarkoitettu soveltuvaksi sellaisten yritysten omistajanvaihdosten suunnitteluun, jotka ovat pieniä tai keskisuuria osakeyhtiöitä, ja joiden omistus on keskittynyt yhdelle henkilölle. Opas on ensisijaisesti tarkoitettu yhteistyökumppaneiden käyttöön, mutta niiden lisäksi siitä voivat hyötyä yrittäjät, joiden yrityksissä omistajanvaihdos on ajankohtaista. Oppaan lisäksi opinnäytetyön tuloksena pohdittiin, miten case-yrityksen tulisi valmistautua omistajanvaihdokseen ja mitä tekijöitä yrittäjän olisi hyvä ottaa huomioon. Päätutkimuskysymyksen lisäksi myös kaikkiin apukysymyksiin saatiin vastaukset. Opinnäytetyön tekstissä on eri lähteitä käyttäen vastattu siihen, mikä on omistajanvaihdos, mistä yrityksen hinta muodostuu, miten omistajanvaihdosta verotetaan ja miten omistajanvaihdoksessa myyjäosapuoli tavoittaa ostajan. Omistajanvaihdokseen valmistautumisesta on vielä paljon näkökulmia, joita ei ole tutkittu. Aihetta voisi tutkia esimerkiksi juridiikan tai taloushallinnon näkökulmasta. Case-yrityksen kohdalla voisi tutkia tarkemmin sitä, millä toimenpiteillä sen kannattavuutta saataisiin paremmaksi.

35 30 Lähteet Almatalent. Käyttökate-%. Viitattu Saatavissa Grönman, H Yrityksen omistajanvaihdosprosessi. Opinnäytetyö. Viitattu Saatavissa &isallowed=y Immonen, R. & Lindgren, J Onnistunut sukupolvenvaihdos. 5. uudistettu painos. Helsinki: Alma Talent. Katramo, M., Lauriala, J., Matinlauri, I., Niemelä, J., Svennas K. & Wilkman, N Yrityskauppa. 1. painos. Helsinki: WSOY. Kirjanpitolaki 1336/1997. Kolehmainen, S. Opiskelijat mukaan yrittäjyyteen ja omistajanvaihdoksiin Korkeakoulun tehtäviä ja mahdollisuuksia. Metropolia ammattikorkeakoulu. Viitattu Saatavissa Lakari, T Yritystoiminnan lopettaminen ja sukupolvenvaihdos. 6. uudistettu painos. Helsinki: Verotieto. Laki elinkeinotulon verottamisesta. 360/1968. Leppänen, J Omistajanvaihdos on ajankohtainen yli yrityksessä Kampaamokin voi olla hyvä myytävä, muistuttaa Suomen Yrittäjät. Talouselämä. Viitattu Saatavissa Opas onnistuneeseen omistajanvaihdokseen. Yrittäjät. Viitattu Saatavissa Osakeyhtiölaki 624/2006. Osuuspankki. Yrityksen myyminen vinkit yrityskauppaan. Viitattu Saatavissa

36 31 Patentti- ja rekisterihallitus. Selvitystila. Viitattu Saatavissa Perintö- ja lahjaverolaki 378/1940. Rantanen, J Arvonmääritys yrityskaupassa. 3. painos. Helsinki: Suomen Yrittäjien Sypoint Oy. Rödl & Partner. Osakekauppa vai liiketoimintakauppa oikealla jalalla liikkeelle. Viitattu Saatavissa Suomen Yrityskaupat. Ohjeita myyjälle. Viitattu Saatavilla Tamminen, M Yrityskaupat vähenivät selkeästi koronavuonna, mutta sokka voi pian irrota Kriisi johtanee lähikuukausina myös pakon sanelemiin yritysjärjestelyihin, sanovat asiantuntijat. Talouselämä. Viitattu Saatavissa TEM-Tilastopalvelu. Finnveran tilinpäätöstilastot. Viitattu Saatavissa _Online_Veloitukseton Finnvera/Finnvera.px/ Tomperi, S Kehittyvä kirjanpitotaito. 17. uudistettu painos. Helsinki: Edita Publishing Oy. Tuloverolaki 1535/1992. Työsopimuslaki 55/2001. Yrittäjät Arvonmääritys. Viitattu Saatavilla Yrityspörssi a. Näin löydät ostajan yrityksellesi. Viitattu Saatavissa Yrityspörssi b. Yrityksen arvonmääritys kaikki, mitä sinun tulee tietää. Viitattu Saatavissa

37 32 Verohallinto Pääomatulon veroprosentti. Viitattu Saatavissa Verohallinto Lahjan käypä arvo näin sen voi määrittää. Viitattu Saatavissa Verohallinto Osakeyhtiön sukupolvenvaihdos verotuksessa. Viitattu Saatavissa Verohallinto Osingot listaamattomasta yhtiöstä. Viitattu Saatavissa Vilkka, H Tutki ja Kehitä. 5. uudistettu painos. Jyväskylä: PS-kustannus. Åstrand, C Mitä due deligence tarkoittaa ja miksi se on yrityskaupoissa tärkeää? Viitattu Saatavissa diligence-tarkoittaa-ja-miksi-se-on-yrityskaupoissa-tarkeaa/8be24e72-ec c9-03e81b69094e

38 Liite 1. Haastattelukysymykset Yritysesittely Omistatko yrityksen yksin? Kuinka pitkään olet omistanut yrityksen osakkeet? Mistä palveluista liiketoiminta koostuu? Osallistutko itse aktiivisesti yrityksen toimintaan? Yrittäjä Minkä ikäinen olet? Mikä koulutus sinulla on? Millainen on työhistoriasi? Omistajanvaihdoksen taustat Miksi omistajanvaihdos on ajankohtainen? Onko mahdollista löytää jatkajaa lähipiiristä tai sidosryhmistä esim. sukulainen, työntekijä tai kilpailija? Mitä haluat saavuttaa omistajanvaihdoksella? Millä hinnalla olet valmis myymään yrityksen osakkeet? Minkälainen mielestäsi tulevan omistajan tulisi olla? Mikä sinun mielestäsi tekee yrityksestäsi arvokkaan? Miten olet taloudellisesti valmistautunut omistajanvaihdokseen? Onko tytäryritys tarkoitus myydä emoyhtiön mukana pois? Onko taseessa sellaista omaisuutta, joka ei tue liiketoimintaa?

39 Liite 2. Opas omistajanvaihdokseen valmistautumisessa 1

40 2

41 3

TOIMEKSIANTAJA TILITOIMISTO 1 (6)

") TOIMEKSIANTAJA TILITOIMISTO 1 (6) MUISTILISTA OSTAJALLE TAI VASTAANOTTAJALLE TOIMII SUUNTAA ANTAVANA OHJEISTUKSENA. MUISTA KESKUSTELLA OMASTA TILANTEESTASI AINA ASIANTUNTIJAN KANSSA. YRITYSKAUPPA JA YRITYSJÄRJESTELY

TOIMEKSIANTAJA TILITOIMISTO 1 (6) MUISTILISTA OSTAJALLE TAI VASTAANOTTAJALLE TOIMII SUUNTAA ANTAVANA OHJEISTUKSENA. MUISTA KESKUSTELLA OMASTA TILANTEESTASI AINA ASIANTUNTIJAN KANSSA. YRITYSKAUPPA JA YRITYSJÄRJESTELY

Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa. Osmo Leppiniemi Visma Services Teemuaho Oy

Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa Osmo Leppiniemi Visma Services Teemuaho Oy Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa Yrittäjät ovat parhaita asiantuntijoita

Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa Osmo Leppiniemi Visma Services Teemuaho Oy Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa Yrittäjät ovat parhaita asiantuntijoita

Metsätilan sukupolvenvaihdos 20.3.2012 1

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

Spv ja tilakauppainfo turkistiloille TurkisTaito yrittäjyyttä ja yhteistyötä kehittämässä

Spv ja tilakauppainfo turkistiloille 30.10.2017 TurkisTaito yrittäjyyttä ja yhteistyötä kehittämässä Johanna Lindvall, johtava talousasiantuntija Johanna.Lindvall@finanssila.fi 040 753 0204 Ville Kujanen,

Spv ja tilakauppainfo turkistiloille 30.10.2017 TurkisTaito yrittäjyyttä ja yhteistyötä kehittämässä Johanna Lindvall, johtava talousasiantuntija Johanna.Lindvall@finanssila.fi 040 753 0204 Ville Kujanen,

OMISTAJANVAIHDOS TEEMAILTA

OMISTAJANVAIHDOS TEEMAILTA PIRKANMAAN YRITYSVÄLITYS OY Yli sata toteutettua yrityskauppaa Useita yritysoston konsultointeja Lukuisia sukupolvenvaihdoskonsultointeja Rauno Toikka, yritysvälittäjä, tilitoimistoyrittäjä

OMISTAJANVAIHDOS TEEMAILTA PIRKANMAAN YRITYSVÄLITYS OY Yli sata toteutettua yrityskauppaa Useita yritysoston konsultointeja Lukuisia sukupolvenvaihdoskonsultointeja Rauno Toikka, yritysvälittäjä, tilitoimistoyrittäjä

Yrityskaupan juridinen rakenne ja verotus

Yrityskaupan juridinen rakenne ja verotus Yrityskauppatilaisuus, Vantaa 5.10.2016 Lakimies Mikko Ranta Nordea Private Banking Yrityskauppa ja siihen valmistautuminen Kaupan kohde Osakekannan kauppa (myyjänä

Yrityskaupan juridinen rakenne ja verotus Yrityskauppatilaisuus, Vantaa 5.10.2016 Lakimies Mikko Ranta Nordea Private Banking Yrityskauppa ja siihen valmistautuminen Kaupan kohde Osakekannan kauppa (myyjänä

Yrityskaupan toteutusvaihtoehdot ja verotus. Milla Forsman OTM

Yrityskaupan toteutusvaihtoehdot ja verotus Milla Forsman OTM Lukander Ruohola HTO Oy Liikejuridiikan asianajotoimisto Kaikki yrittäjien ja yritysten oikeudelliset asiat Erikoistunut mm. yrityskauppoihin

Yrityskaupan toteutusvaihtoehdot ja verotus Milla Forsman OTM Lukander Ruohola HTO Oy Liikejuridiikan asianajotoimisto Kaikki yrittäjien ja yritysten oikeudelliset asiat Erikoistunut mm. yrityskauppoihin

OMISTAJANVAIHDOSILTAPÄIVÄ KALAJOELLA

OMISTAJANVAIHDOSILTAPÄIVÄ KALAJOELLA Omistajanvaihdoksen eri toimenpiteet Sukupolvenvaihdoksen huojennukset 16.6.2015 OMISTAJANVAIHDOKSEN ERI TOIMENPITEET Suunnittelu Aloitus riittävän ajoissa Asiantuntijan

OMISTAJANVAIHDOSILTAPÄIVÄ KALAJOELLA Omistajanvaihdoksen eri toimenpiteet Sukupolvenvaihdoksen huojennukset 16.6.2015 OMISTAJANVAIHDOKSEN ERI TOIMENPITEET Suunnittelu Aloitus riittävän ajoissa Asiantuntijan

Yrityskaupan suunnittelu ja valmistelu

Yrityskaupan suunnittelu ja valmistelu Omistajanvaihdostilaisuus Tuusula 20.9.2017 Lakimies Mikko Ranta Nordea Private Banking Yrityskauppa ja siihen valmistautuminen Kaupan kohde Osakekannan kauppa (myyjänä

Yrityskaupan suunnittelu ja valmistelu Omistajanvaihdostilaisuus Tuusula 20.9.2017 Lakimies Mikko Ranta Nordea Private Banking Yrityskauppa ja siihen valmistautuminen Kaupan kohde Osakekannan kauppa (myyjänä

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

Metsätilan omistajanvaihdoksen vaihtoehtoja

Metsätilan omistajanvaihdoksen vaihtoehtoja 14.11.2017 Konnevesi Juha Leppänen Projektipäällikkö, Biotalouden perusta kuntoon hanke SPV asiantuntija, Mhy Keski-Suomi Käsiteltäviä asioita Mihin sukupolvenvaihdoksella

Metsätilan omistajanvaihdoksen vaihtoehtoja 14.11.2017 Konnevesi Juha Leppänen Projektipäällikkö, Biotalouden perusta kuntoon hanke SPV asiantuntija, Mhy Keski-Suomi Käsiteltäviä asioita Mihin sukupolvenvaihdoksella

Yrityskaupan toteutusvaihtoehdot ja verotus. Juhani Ekuri asianajaja, varatuomari

Yrityskaupan toteutusvaihtoehdot ja verotus Juhani Ekuri asianajaja, varatuomari Lukander Ruohola HTO Oy Liikejuridiikan asianajotoimisto Kaikki yrittäjien ja yritysten oikeudelliset asiat Erikoistunut

Yrityskaupan toteutusvaihtoehdot ja verotus Juhani Ekuri asianajaja, varatuomari Lukander Ruohola HTO Oy Liikejuridiikan asianajotoimisto Kaikki yrittäjien ja yritysten oikeudelliset asiat Erikoistunut

Kaupan toteuttamistavan puntarointi: liiketoiminta- vai osakekauppa? Jouni Sivunen varatuomari. OTK, KTM KPMG Oy Ab. Tampere 1.4.

Kaupan toteuttamistavan puntarointi: liiketoiminta- vai osakekauppa? Jouni Sivunen varatuomari OTK, KTM KPMG Oy Ab Tampere 1.4.2014 Mitä myydään? Osakekaupan ja liiketoimintakaupan eroavaisuuksia Osakekauppa

Kaupan toteuttamistavan puntarointi: liiketoiminta- vai osakekauppa? Jouni Sivunen varatuomari OTK, KTM KPMG Oy Ab Tampere 1.4.2014 Mitä myydään? Osakekaupan ja liiketoimintakaupan eroavaisuuksia Osakekauppa

YRITYKSEN ARVONMÄÄRITYS

YRITYKSEN ARVONMÄÄRITYS ARVONMÄÄRITYSTILANTEITA 1. Luovutushinnan määrittäminen kauppa ulkopuolisen kanssa kauppa läheisten kanssa lahjan luonteiset kaupan lahjoitukset omien osakkeiden lunastus avioero-ositukset

YRITYKSEN ARVONMÄÄRITYS ARVONMÄÄRITYSTILANTEITA 1. Luovutushinnan määrittäminen kauppa ulkopuolisen kanssa kauppa läheisten kanssa lahjan luonteiset kaupan lahjoitukset omien osakkeiden lunastus avioero-ositukset

Yritystoiminnan myynti ja verotus

Yritystoiminnan myynti ja verotus Henri Pelkonen 9.6.2014 KPMG Suomessa KPMG on maailmanlaajuinen asiantuntijayritysten verkosto, joka tarjoaa tilintarkastus-, vero- ja neuvontapalveluita. Toimimme 155

Yritystoiminnan myynti ja verotus Henri Pelkonen 9.6.2014 KPMG Suomessa KPMG on maailmanlaajuinen asiantuntijayritysten verkosto, joka tarjoaa tilintarkastus-, vero- ja neuvontapalveluita. Toimimme 155

Vantaan yrityskonttori Aviapolis. Toimimme osoitteessa Äyritie 20, Vantaa

Vantaan yrityskonttori Aviapolis Toimimme osoitteessa Äyritie 20, 01510 Vantaa 1 Asiakasvastuullisilla on käytössä laaja verkosto: Nordea Rahoitus Sijoitusasiantuntijat Nordea Markets Vakuutusasiantuntijat

Vantaan yrityskonttori Aviapolis Toimimme osoitteessa Äyritie 20, 01510 Vantaa 1 Asiakasvastuullisilla on käytössä laaja verkosto: Nordea Rahoitus Sijoitusasiantuntijat Nordea Markets Vakuutusasiantuntijat

SUKUPOLVENVAIHDOS JA MUITA METSÄN OMISTUSJÄRJESTELYJÄ. 23.8.2007 Asianajaja Peter Salovaara

SUKUPOLVENVAIHDOS JA MUITA METSÄN OMISTUSJÄRJESTELYJÄ 23.8.2007 Asianajaja Peter Salovaara Sukupolvenvaihdoksen suunnittelu Sukupolvenvaihdos kannattaa suunnitella ajoissa, jotta päästään haluttuun lopputulokseen

SUKUPOLVENVAIHDOS JA MUITA METSÄN OMISTUSJÄRJESTELYJÄ 23.8.2007 Asianajaja Peter Salovaara Sukupolvenvaihdoksen suunnittelu Sukupolvenvaihdos kannattaa suunnitella ajoissa, jotta päästään haluttuun lopputulokseen

SOPIMUSTEN MERKITYS OMISTAJANVAIHDOKSISSA

SOPIMUSTEN MERKITYS OMISTAJANVAIHDOKSISSA Sopimustyypit ja niiden valinta Kaksi päävaihtoehtoa ovat liiketoiminnan myynti (liiketoimintakauppa) ja yrityksen itsensä, eli ns. oikeushenkilön, myynti (osuus

SOPIMUSTEN MERKITYS OMISTAJANVAIHDOKSISSA Sopimustyypit ja niiden valinta Kaksi päävaihtoehtoa ovat liiketoiminnan myynti (liiketoimintakauppa) ja yrityksen itsensä, eli ns. oikeushenkilön, myynti (osuus

Yrityskaupan toteuttaminen - ostajan ja myyjän ajatuksia

Yrityskaupan toteuttaminen - ostajan ja myyjän ajatuksia Nordea Tampere, 8.5.2014 Riku Salomaa Yrityskaupan kulku Strategian ja kohteen valinta Kaupan toteuttamisvaihtoehdot Arvonmääritys Esisopimus Kaupan

Yrityskaupan toteuttaminen - ostajan ja myyjän ajatuksia Nordea Tampere, 8.5.2014 Riku Salomaa Yrityskaupan kulku Strategian ja kohteen valinta Kaupan toteuttamisvaihtoehdot Arvonmääritys Esisopimus Kaupan

Sukupolvenvaihdoksen verotus

Sukupolvenvaihdoksen verotus Janne Juusela Sami Tuominen Sukupolvenvaihdoksen verotus Talentum Media Oy Helsinki 2., uudistettu painos Copyright 2014 Talentum Media Oy ja kirjoittajat Toimitus: Saara

Sukupolvenvaihdoksen verotus Janne Juusela Sami Tuominen Sukupolvenvaihdoksen verotus Talentum Media Oy Helsinki 2., uudistettu painos Copyright 2014 Talentum Media Oy ja kirjoittajat Toimitus: Saara

Maatilan sukupolvenvaihdos verotuksessa Verohallinto 23.10.2014

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

ONNISTUNUT SUKUPOLVENVAIHDOS

Raimo Immonen Juha Lindgren ONNISTUNUT SUKUPOLVENVAIHDOS Alma Talent 2017 Helsinki 5., uudistettu painos Copyright 2017 Talentum Media Oy, Raimo Immonen ja Juha Lindgren Yhteistyössä Lakimiesliiton Kustannus

Raimo Immonen Juha Lindgren ONNISTUNUT SUKUPOLVENVAIHDOS Alma Talent 2017 Helsinki 5., uudistettu painos Copyright 2017 Talentum Media Oy, Raimo Immonen ja Juha Lindgren Yhteistyössä Lakimiesliiton Kustannus

ONNISTUNUT SUKUPOLVEN- VAIHDOS. Raimo Immonen Juha Lindgren

ONNISTUNUT SUKUPOLVEN- VAIHDOS Raimo Immonen Juha Lindgren TALENTUM Helsinki 2013 4., uudistettu painos Copyright 2013 Talentum Media Oy, Raimo Immonen ja Juha Lindgren ISBN: 978-952-14-2012-2 Kustantaja:

ONNISTUNUT SUKUPOLVEN- VAIHDOS Raimo Immonen Juha Lindgren TALENTUM Helsinki 2013 4., uudistettu painos Copyright 2013 Talentum Media Oy, Raimo Immonen ja Juha Lindgren ISBN: 978-952-14-2012-2 Kustantaja:

Omistajanvaihdos Mitä yrityskaupan jälkeen?

Omistajanvaihdos Mitä yrityskaupan jälkeen? 18.03.2015 Leena Rekola Nieminen Rantalainen & Rekola Nieminen Oy Luennoitsija Leena Rekola Nieminen, ekonomi KLT Rantalainen & Rekola Nieminen Oy:n kirjanpidon

Omistajanvaihdos Mitä yrityskaupan jälkeen? 18.03.2015 Leena Rekola Nieminen Rantalainen & Rekola Nieminen Oy Luennoitsija Leena Rekola Nieminen, ekonomi KLT Rantalainen & Rekola Nieminen Oy:n kirjanpidon

Helsingin seudun kauppakamari Yritysrahoituksen uudet mahdollisuudet

Helsingin seudun kauppakamari Yritysrahoituksen uudet mahdollisuudet Verotietoisku 16.3.2016 Pääomasijoitus oman pääoman ehtoinen sijoitus tai yrityskauppa Oman pääoman ehtoinen sijoitus Osakekauppa Kauppahinta

Helsingin seudun kauppakamari Yritysrahoituksen uudet mahdollisuudet Verotietoisku 16.3.2016 Pääomasijoitus oman pääoman ehtoinen sijoitus tai yrityskauppa Oman pääoman ehtoinen sijoitus Osakekauppa Kauppahinta

Metsätilan sukupolvenvaihdoksen suunnittelu

Metsätilan sukupolvenvaihdoksen suunnittelu Polvelta Toiselle Metsätilan sukupolvenvaihdosmessut, Kajaani 30.9.2017 Antti Pajula, Suomen metsäkeskus Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa

Metsätilan sukupolvenvaihdoksen suunnittelu Polvelta Toiselle Metsätilan sukupolvenvaihdosmessut, Kajaani 30.9.2017 Antti Pajula, Suomen metsäkeskus Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa

Sulautuva Yhtiö sulautuu selvitysmenettelyttä osakeyhtiölain 16 luvun mukaisesti alla mainituin ehdoin siten, että:

SULAUTUMISSUUNNITELMA Yhteisöpalvelut Oy, jäljempänä "Sulautuva Yhtiö", (Y-tunnus 2443672-2) ja Varainhoito Oyj, jäljempänä "Vastaanottava Yhtiö", (Y-tunnus 1918955-2) hallitukset ovat laatineet seuraavan

SULAUTUMISSUUNNITELMA Yhteisöpalvelut Oy, jäljempänä "Sulautuva Yhtiö", (Y-tunnus 2443672-2) ja Varainhoito Oyj, jäljempänä "Vastaanottava Yhtiö", (Y-tunnus 1918955-2) hallitukset ovat laatineet seuraavan

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus.

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus. Apulaisprofessori Tomi Viitala Miksi osakeyhtiötä verotetaan? Fiskaalisen tavoitteen tehokkaampi toteutuminen Veropohjan laajuus

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus. Apulaisprofessori Tomi Viitala Miksi osakeyhtiötä verotetaan? Fiskaalisen tavoitteen tehokkaampi toteutuminen Veropohjan laajuus

Metsätilan sukupolvenvaihdos Esa Lappalainen