Jäämistösuunnittelu: keskeisiä verotuksen kysymyksiä. Itä-Suomen yliopisto, KTT, OTL, VTM, dosentti Timo Räbinä

|

|

|

- Kalle Keskinen

- 8 vuotta sitten

- Katselukertoja:

Transkriptio

1 Jäämistösuunnittelu: keskeisiä verotuksen kysymyksiä Itä-Suomen yliopisto, KTT, OTL, VTM, dosentti Timo Räbinä 1

2 Luennon sisältö 1. Lähtökohtia 2. Eräitä perintöverotuksen perusasioita 3. Perukirja ja kuolinpesän, lesken ja perillisen tuloverotus 4. Testamentti ja perintöverotus 5. Alaraja ja verovelvolliskohtaiset vähennykset perintöverosuunnittelun näkökulmasta 6. PK 3:1a perintöverotuksessa ja muussa verotuksessa 7. Perintönä saadun omaisuuden luovutus: luovutusvoiton verotus 2

3 Lähtökohtia Perittävän, lesken ja perillisen ym. tahto tämän tahdon tulee määrätä oikeustoimien sisällön Jäämistösuunnittelu ja jäämistöverosuunnittelu: kaksi eri asiaa, jotka nivoutuvat toisiinsa Yksityisoikeudellinen sääntely Veroseuraamukset: Perittävän elinaikainen ja kuoleman jälkeinen Kaikki verosubjektit otettava huomioon Kaikki verolajit otettava huomioon Perintö- ja lahjaverotus Juokseva tuloverotus (yksityishenkilön tulo, elinkeinotulo jne.) Luovutusvoiton verotus Varainsiirtoverotus Muu verotus: kiinteistöverotus, arvonlisäverotus Koira heiluttaa häntää vai häntä koiraa? 3

4 Eräitä perintöverotuksen perusasioita 4

5 Verovelvollisuus Verovelvollisuus alkaa (abstraktinen verovelkasuhde syntyy) perinnönjättäjän kuolinhetkellä Lykkäävä ehto tmv. määräys 7 ; tyypillinen rajoitetussa omistusoikeustestamentissa (ensisaaja toissijainen saaja) Verotuksen kohteena on vainajan omaisuus kuolinhetkellä = laskennallinen jäämistö (mm. avio-oikeus huomioon ottaen) Verovelvollisia ovat perinnön tai testamentin saaneet taikka henkivakuutuskorvauksen edunsaajat PK:n mukainen perimysjärjestys Henkivakuutuskorvauksissa VakSopL Rekisteröidyn parisuhteen osapuolet rinnastetaan aviopuolisoihin Verottomat saannot: julkisyhteisö tai yleishyödyllinen yhteisö saajana 5

Verovelvollisia ovat perinnön tai testamentin saaneet taikka henkivakuutuskorvauksen edunsaajat PK:n mukainen perimysjärjestys")

6 Veronalainen jäämistövarallisuus Veronalaista periaatteessa kaikki omaisuus Sekä Suomessa että muualla sijaitseva omaisuus Vero määrätään netto-omaisuudesta Varat./. Velat Testamentilla (tai lahjana) saatu elinikäinen tai määräaikainen nautinta- tai käyttöoikeus (PerVL 2.2 ) Ei ole PerVL:n mukaan verotettavaa omaisuutta Tuotto verotetaan tuloverotuksessa saajansa veronalaisena tulona (TVL 37.2 ) Tavanomainen koti-irtain veronalaista vain :n ylittävältä osalta (PerVL 7b ) (Säästö)henkivakuutuskorvausten erityissääntely: leskellä puolet, vähintään kuitenkin , ja perillisellä verovapaata 6

Tavanomainen koti-irtain veronalaista vain 4.")

7 Pesän varoihin lisätään (PerVL 16 ): Lahja, joka PK:n mukaan on otettava huomioon perinnönjaossa (= vain ennakkoperintö lahjanantajan määräys tai ennakkoperintöolettama; saantohetken arvoonsa) Muu lahja, jonka perillinen tai testamentinsaaja on saanut perinnönjättäjältä kolmen viimeisen vuoden kuluessa ennen tämän kuolemaa ja joka ei ole lahjaverosta verovapaa (muu kuin ennakkoperintö, mm. suosiolahja ja testamenttiin rinnastuva lahja) Aikaisemmin suoritettu lahjavero vähennetään perintöverosta; ei kuitenkaan enempää kuin perintövero on (perintö- ja lahjaverotaulukoiden ero) Varoista vähennetään (PerVL 9 ) Perunkirjoituksesta ja vainajan hautaamisesta aiheutuneet kohtuulliset kustannukset Vainajan elinaikaan kohdistuvat velat Velvoitteet Aktiiviset ja passiiviset velvoitteet PK 3:1a.2 :n tarkoittama lesken hallintaoikeus asuntoon ja asuntoirtaimistoon (kapitalisointi PerVL 10.2 ) Pesänselvityksestä ja perinnönjaosta aiheutuneet kustannukset eivät ole vähennyskelpoisia 7

Perunkirjoituksesta ja vainajan hautaamisesta aiheutuneet kohtuulliset kustannukset Vainajan elinaikaan kohdistuvat velat Velvoitteet Aktiiviset ja passiiviset velvoitteet PK")

8 Varojen arvostaminen (PerVL 9 ): se arvo, joka omaisuudella oli perinnönjättäjän kuolinhetkellä (=verovelvollisuuden alkuhetki) Käyvällä arvolla tarkoitetaan omaisuuden todennäköistä luovutushintaa Myöhempi myynti voi toimia näyttönä omaisuuden arvosta kuolinhetkellä (myyntihinnan indeksointi taaksepäin ) Verohallinnon ohje: Varojen arvostaminen perintö- ja lahjaverotuksessa ( viimeisin päivitys dnro A132/200/2012, voimassa alkaen; käytännössä ohje päivitetään vuosittain joulukuussa) Selvittämisvelvollisuuden jakautuminen arvostamista koskevissa kysymyksissä Sen, jolla on paremmat edellytykset esittää asiassa selvitystä, tulee esittää selvitystä (vrt. myös VML 26.4 ) koskee myös arvostamista Käytännössä Verohallinnon arvostamisohje muodostaa vahvan lähtökohdan arvostamisessa yhtenäisyys, ennustettavuus Lähtökohta: se, joka haluaa poiketa arvostamisohjeen mukaisesta arvosta, joutuu käytännössä esittämään selvitystä poikkeamisen perusteeksi 8

9 Veron määrääminen: jäämistövero vs. perintöosuusvero Osituksen puolittamisperiaate ja perinnönjaon tasajaon periaate Fiktiivinen jäämistöositus ja fiktiivinen perinnönjako AL:n ja PK:n säännökset ja kaikki oikeustoimet (tasinkoprivilegi, testamentti, perinnöstä luopuminen, perintöosuuden luovutukset, lakiosa jne) huomioon ottaen lasketaan perillisen/testamentinsaajan verotettava perintöosuus Vero siis määrätään, vaikka jäämistö pidetään jakamattomana Koti-irtaimisto- (max ), puoliso- ( ) ja alaikäisyysvähennys ( ) Vähennykset tehdään ex officio Veroasteikko Veron määrä: progressiivinen veroasteikko Sukulaisuussuhde: veroluokat I ja II Avopuoliso rinnastetaan aviopuolisoon, jos TVL 7.3 :n edellytykset Rekisteröity parisuhde käsitellään puolisoina 9

, puoliso- (60.000 ) ja alaikäisyysvähennys (40.")

10 Perimysjärjestys PK:n mukaan sekä veroluokat perintö- ja lahjaverotuksessa isoisä isoäiti isoisä isoäiti III parenteeli setä/täti isä äiti setä/täti Puolison perintöoikeus PK 3 luku TVL 7.3 :n puoliso serkku ei peri sisar/veli perittävä puoliso Avopuolison avustus, PK 8:2 II parenteeli sisaren lapsi lapsi lapsi puolison lapsi II veroluokka I veroluokka lapsenlapsi Verotuksessa kaikki ottolapset I parenteeli 10

11 Veroasteikko (voimassa ) I veroluokka Verotettavan perintöosuuden arvo Vero alarajan kohdalla / milj Yli 1 milj Vero-% ylimenevästä osasta II veroluokassa kireämpi vero / oma taulukko (hiukan yli kaksinkertainen vero) 11

12 Veroluokat I veroluokka Perinnönjättäjän aviopuoliso TVL 7.3 :n tarkoittama avopuoliso rinnastetaan aviopuolisoon (yhteinen lapsi); ratkaisevaa on se, että avopuolisoihin sovelletaan kuolinvuodelta toimitettavassa tuloverotuksessa TVL 7.3 :n säännöstä Suoraan ylenevässä tai alenevassa polvessa oleva perillinen (rajatta alaspäin tai ylöspäin) Kaikki ottolapsisuhteessa olevat (uudet ja vanhat ottolapset) I veroluokassa Aviopuolison suoraan alenevassa polvessa oleva perillinen (rajatta alaspäin; aviopuolison lapsi jne. saa testamentilla omaisuutta; verotuskäytäntö: myös aviopuolison ottolapsi katsotaan I veroluokan soveltamisalaan) Avopuolisoiden yhteistalouden purkamisesta annetussa laissa tarkoitettu avopuoliso siltä osin kuin saa PK 8:2 :n tarkoittaman avustuksen (muu perintö II veroluokassa) II veroluokka Muut sukulaiset ja vieraat 12

13 Perukirja ja kuolinpesän, lesken ja perillisen tuloverotus 13

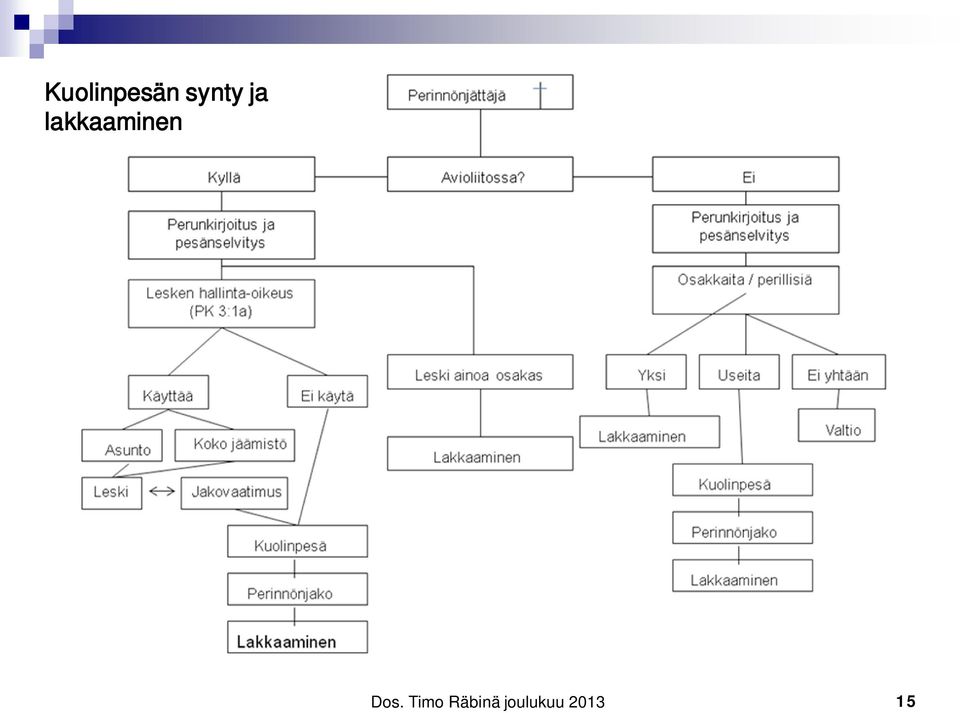

14 Perukirja muodostaa myös kuolinpesän, lesken ja perillisen tuloverotuksen pohjan Perukirjassa vainajan ja lesken varallisuus luetteloidaan Vainajan jäämistö ja lesken omaisuus pidetään yksityisoikeudellisesti ja myös verotuksessa erillään: alkuperäiset omistussuhteet ovat voimassa, kunnes tehdään jokin oikeustoimi avio-oikeus ja fiktiivinen ositus ja perinnönjako perintöverotuksessa eivät muuta tilannetta Kuolinpesän synty ja lakkaaminen Kuolinpesä syntyy, jos on vähintään kaksi osakasta; riidanalaisuussääntö Kuolinpesä lakkaa vasta sitten, kun se jaetaan kokonaan Perukirjassa ja siihen liitettävissä asiakirjoissa runsaasti tietoa, jotka voivat vaikuttaa tuloverotukseen, mm. Missä laajuudessa leski käyttää PK 3:1a :n hallintaoikeuttaan? Jos leski käyttää hallintaoikeuttaan koko jäämistöön häntä verotetaan kuolinhetkestä alkaen, vaikutus kiinteistöveroon jne. Testamentti, osituskirja, perinnönjakokirja, luopumisilmoitukset Hallinta-, käyttö- tai tuotto-oikeustestamentti: haltijaa (legataaria) verotetaan kuolinhetkestä alkaen legaatin tuottamasta tulosta Esinelegaatti (esim. asunto-osake): legataaria verotetaan kuolinhetkestä alkaen legaattiomaisuuden tuottamasta tulosta 14

15 Kuolinpesän synty ja lakkaaminen 15

16 Verovelvollisen kuolema ja tuloverotus (TVL 17 ) Kuolinvuoden verotus = niin kuin vainaja olisi elänyt koko vuoden Verosubjekti = vainajan kuolinpesä Kuolinpesää verotetaan sekä vainajan että kuolinpesän saamasta tulosta; vainajan kuolinpesään sovelletaan niitä säännöksiä, joita vainajaan olisi sovellettu; kuolinpesä antaa tuloveroilmoituksen Vainajan jäämistöön kuuluu se ja vain se omaisuus, jonka vainaja omisti; samoin leskeä verotetaan oman omaisuutensa tuottamasta tulosta Tyypillisesti eläketulo alkuvuodelta + vainajan omistaman omaisuuden myyntivoitto, joka on syntynyt kuolinhetken jälkeisessä myynnissä Verovastuun määräämistä varten kuolinvuoden vero voidaan tarvittaessa jakaa ajalta ennen kuolemaan ja sen jälkeen syntyneeseen veroon Perheverotus : leski + vainajan kuolinpesä (mm. alijäämähyvitys yms.) Verotus kuolinvuotta seuraavina vuosina Kuolinpesää verotetaan erillisenä verovelvollisena, kunnes se on kokonaan jaettu Perheverotus lesken kanssa päättyy kuolinvuotta seuraavasta vuodesta lukien Elinkeinotoimintaa harjoittavaa kuolinpesää verotetaan kuitenkin erillisenä verovelvollisena vain 3 vuotta ja sen jälkeen jaettavana verotusyhtymänä Kuolinpesä antaa tuloveroilmoituksen 16

17 Edellisen sivun pääsäännöistä poiketen PK 3:1a tai muu hallintaoikeus (esimerkiksi testamenttiin perustuva hallintaoikeus) taikka ositus tai perinnönjako vaikuttavat siihen, ketä verotetaan ja mistä alkaen Esimerkki 1: vainaja oli tehnyt koko jäämistöään koskevan hallintatestamentin lesken hyväksi TVL 17 :n sääntelystä huolimatta leskeä verotetaan vainajan jäämistöön kuuluvan omaisuuden tuottamasta tulosta kuolinhetken jälkeiseltä ajalta (osinkotulo, puun myyntitulo, korkotulo, vuokratulo); TVL 37.2 Sen sijaan myyntivoitto verotetaan aina omistajalla (kuolinpesällä, jos vainaja omisti 1/1 esimerkiksi kesämökin, eikä ositusta tai jakoa ole toimitettu) Esimerkki 2: vainajan oikeudenomistajien (kuolinpesän osakkaiden) ja lesken välillä tehdään jäämistöositus ja siinä osituksessa vainajan yksin omistama vuokrattuna oleva osakehuoneisto siirretään lesken omaisuudeksi leskeä verotetaan vuokratulosta ositushetkestä lähtien 17

Esimerkki 2: vainajan oikeudenomistajien")

18 Testamentti ja perintöverotus 18

19 Testamentti ja perintöverotus Testamentti otetaan perintöverotuksessa yleensä aina huomioon sellaisenaan, vaikka testamenttiriita olisi meneillään Tarvittaessa toimitettua perintöverotusta oikaistaan myöhemmin Testamenttiluokituksia Luokittelujen vaarat tiedostettava Voivat ohjata testamentintekijän tahdonvastaiseen testamenttisisältöön aina tarkasti mietittävä, mitä testamentintekijä todella haluaa ja tehtävä testamentti sen mukaisesti Jaottelu yleisjälkisäädökseen ja erityisjälkisäädökseen Yleisjälkisäädös = koko jäämistö tai määräosa, esim. ½, jäämistöstä Erityisjälkisäädös eli legaatti = tietty yksittäinen esine jäämistöstä Tällä jaottelulla ei sinänsä ole suoraa merkitystä perintöverotuksessa; jaottelu määrittää sen, onko testamentinsaaja kuolinpesän osakas vai ei 19

20 Jaottelu testamentin tuottaman määräämisvallan näkökulmasta Tällä jaottelulla on huomattava merkitys perintöverotuksessa ja kuoleman jälkeisessä tuloverotuksessa Omistusoikeustestamentti Perintöverotus kohdistuu testamentinsaajaan koko saadun omaisuuden arvosta heti perinnönjättäjän kuoleman jälkeen Testamentinsaajaa verotetaan omaisuuden tuottamasta tulosta ja myyntivoitosta kuten normaalia omistajaa (verosubjektina kuolinpesä tai testamentinsaaja) Rajoitettu omistusoikeustestamentti Ensisaajalle (tyypillisesti leski) annetaan omistusoikeus eliniäksi ja ensisaajan kuoltua omaisuus menee toissijaisella saajalle (tyypillisesti lapsille) Ensisaajan perintö- ja tuloverotus normaalin omistusoikeuden saajan tapaan Toissijaisen saajan verotus tapahtuu vasta sitten, kun ensisaajan oikeus on lakannut; toissijaissaaja saa tällöin omistusoikeuden ja perintö- ja tuloverotus tapahtuu sen mukaisesti Toissijaisen saajan veroluokka määräytyy sen perusteella, mikä oli testamentintekijän ja toissijaisen saajan välinen sukulaisuussuhde; siis ei ensisaajan ja toissijaissaajan välinen sukulaisuussuhde 20

Ensisaajan perintö- ja tuloverotus normaalin omistusoikeuden saajan tapaan Toissijaisen saajan verotus tapahtuu vasta sitten, kun")

21 Hallinta-, käyttö- ja tuotto-oikeustestamentti Hallintaoikeus laajin oikeus (laaja oikeus käyttää ja saada tuotto), tuottooikeus suppein (vain oikeus saada tuotto; esimerkiksi osinkotuotto) Tyypillisesti leskelle annetaan hallintaoikeus perinnönjättäjän koko jäämistöön ja lapsille omistusoikeus, jota siis lesken hallintaoikeus rasittaa Omaisuuden käyttö: testamentissa voi tarvittaessa antaa määräyksiä hallintaoikeuden saajan ja omistusoikeuden saajan oikeusaseman sisällöstä; jos ei muuta määrätty, sovelletaan PK 12 luvun säännöksiä Oikeudenhaltijan asema: oikeus saada omaisuuden tuottama tulo, kuten korko-, vuokra-, osinko-, puun myynti- ja maatalouden tulo; oikeudenhaltija myös vastaa omaisuuden juoksevista vuotuismenoista 21

22 Hallintaoikeuden saanto ei ole perintöveronalaista Hallintaoikeuden arvo vähennetään perintöverotuksessa omistajalle tulevasta omaisuuden arvosta A testamenttaa vuokratun osakehuoneiston (legaatti) veljensä B:n lapselle C:lle ja pidättää B:lle elinikäisen hallintaoikeuden. Veli B on 60-vuotias. Osakehuoneiston käypä arvo Hallintaoikeuden arvo: 5 % x x ikäkerroin 9 = C:tä verotetaan / = :n perinnöstä. B:n saanto ( ) ei ole veronalainen eli se jää tässä kokonaan perintöverotuksen ulkopuolelle. Tehokas perintöverotuksen suunnittelutoimi aiheuttaa kyllä käytännön elämässä helposti riitaisuuksia (omistusoikeus hallintaoikeus) 22

23 Hallintaoikeuden haltijaa verotetaan juoksevasta tulosta Korko-, osinko-, vuokra-, puun myyntitulo, maatalouden tulo jne. Tämä saattaa olla epäedullista: omaisuuden tuottama tulo on hallintaoikeuden saajana olevan lesken tmv. tuloa ja se saattaa vaikuttaa lesken saamien sosiaalietujen tasoon tai lesken omaan tuloverotukseen (ansiotulossa veroprogressio) Edellinen esimerkki: veli B:tä verotetaan vuokratulosta Jos hallintaoikeuden saaja myöhemmin luopuu vastikkeetta hallintaoikeudestaan perillisten hyväksi, kysymyksessä on veronalainen lahja perillisille Lahjan arvo: 5 % x omaisuuden sen hetkinen käypä arvo x oikeudenhaltijan ikäkerroin sillä hetkellä, kun oikeudesta luovutaan Jos hallintaoikeuden saaja myöhemmin luovuttaa hallinto-oikeutensa vastiketta vastaan, kysymyksessä on myyntivoittoverotuksen alainen luovutus 23

24 Alaraja ja verovelvolliskohtaiset vähennykset perintöverosuunnittelun näkökulmasta 24

25 Legaatit verosuunnittelun välineenä verotaulukon alaraja ja verovelvolliskohtaiset vähennykset vapaaosien verohyödyn maksimointi legaattien avulla perintönä siirtyvän omaisuuden hajauttaminen legaattien avulla erityisesti alenevassa polvessa, mutta myös leskelle sama vapaaosailmiö kuin muuallakin, missä verolainsäätäjä on luonut verovapaan alarajan tmv. vapaaosan TVL 33 b : :n (2013) verovapaa POT-osinko TVL 48.6 : vähäisen luovutushinnan (1.000 ) verovapaus PerVL 7a ja 18a :ien vapaaosasääntelyt kysymys on verovapaan alarajan monistamisesta tai vähennyksen hyödyntämisestä perhepiirissä tarkkaan ottaen alaraja./. 1 euro (esim ) alaikäisyysvähennyksen sidonnaisuus lähinnä perillisasemassa olevaan rajoittaa tuon vähennyksen monistamista vakuutuskorvauksissa vapaaosan, puolisovähennyksen ja alarajan hyödyntäminen 25

26 Esimerkki Antti Bertta 73 v. 1. Antti kuolee Antin avio-osan määrä Bertalle omistusoikeuslegaatti puolisovähennyksen hyödyntäminen ( ) 3. lapsenlapsille omistusoikeuslegaatit verovapaan alarajan hyödyntäminen 6 x = ( ) 4. lasten aviopuolisoille om.oik.legaatit verovapaan alarajan hyödyntäminen 3 x = ( ) 5. lopusta jäämistöön kuuluvasta omaisuudesta hallintaoikeustestamentti leskelle 5 % x x ikäkerroin 6 = ( ) 6. lapsille jää verotettavaa perintöä 3 x , perintövero 3 x (lakiosa ) 26

27 Esimerkki testamenttimääräyksestä Minä allekirjoittanut Antti ilmoitan viimeisen tahtoni ja testamenttini olevan, että kuoltuani lapseni saavat yhtä suurin osuuksin omistukseensa minulta siirtyvän jäämistön kuitenkin seuraavin poikkeuksin ja rajoituksin. 1. Bertta saa täydellä omistusoikeudella omaisuutta jäämistöstäni euron arvosta, 2. jokainen lapsenlapseni saa täydellä omistusoikeudella omaisuutta jäämistöstäni euron arvosta, ja 3. lasteni aviopuolisot saavat kukin täydellä omistusoikeudella omaisuutta jäämistöstäni euron arvosta. Bertta, lapsenlapset ja lasteni aviopuolisot saavat tässä etusijajärjestyksessä itse valita ne omaisuusesineet, jotka he mainittuun arvomäärään sisällyttävät. Omaisuusesineenä voi olla myös murto-osa jostain omaisuusesineestä. Siihen osaan, mitä jäämistöstäni on jäljellä edellä mainittujen legaattien täyttämisen jälkeen, saa Bertta perintökaaren 12 luvun mukaisen käyttöoikeuden huom: legaatti voidaan siis määritellä arvomääräisenä ja jättää omaisuusesineiden valinta kuoleman jälkeiseen aikaan (etusijajärjestys yms. syytä määritellä tarkoin) 27

28 PK 3:1a perintöverotuksessa ja muussa verotuksessa 28

29 Lesken legaalisen suojan säännös, PK 3:1a : Eloonjäänyt puoliso saa pitää kuolleen puolison jäämistön jakamattomana hallinnassaan, jollei rintaperillisen jakovaatimuksesta tai perittävän tekemästä testamentista muuta johdu. Rintaperillisen jakovaatimuksen ja testamentinsaajan oikeuden estämättä eloonjäänyt puoliso saa pitää jakamattomana hallinnassaan puolisoiden yhteisenä kotina käytetyn tai muun jäämistöön kuuluvan eloonjääneen puolison kodiksi sopivan asunnon, jollei kodiksi sopivaa asuntoa sisälly eloonjääneen puolison varallisuuteen. Yhteisessä kodissa oleva tavanmukainen asuntoirtaimisto on aina jätettävä jakamattomana eloonjääneen puolison hallintaan. Eloonjääneen puolison oikeuteen pitää 1 ja 2 momentin mukaan omaisuutta hallinnassaan on vastaavasti sovellettava, mitä 12 luvussa on säädetty testamenttiin perustuvasta käyttöoikeudesta. Eloonjääneen puolison oikeudesta avustukseen, kun hänelle ei 25 luvun säännösten johdosta tai muusta syystä voida turvata riittävää asuntoa ja asuntoirtaimistoa, säädetään 8 luvun 2 :ssä. 29

30 Lesken ilmoituksia koskeva verotuksen sääntely Verohallituksen päätös perintö- ja lahjaverotusta varten annettavista tiedoista /539 (Ve 401a) 1. Sen lisäksi mitä perintökaaressa ja perintö- ja lahjaverolaissa säädetään, on perukirjassa tai sen liitteenä annettava perintöverotusta varten seuraavat tiedot ja selvitykset: ) selvitys siitä, käyttääkö eloonjäänyt puoliso perintökaaren 3 luvun 1 a :ssä tarkoitettua oikeutta pitää kuolleen puolison jäämistö jakamattomana hallinnassaan kokonaan tai osittain;

31 VH:n päätös ( perukirjassa ) ei muodosta takarajaa näille ilmoituksille päätöksen tarkoituksena on, että luodaan edellytykset verotuksen toimittamiselle oikein mahdollisimman varhaisessa vaiheessa jos ilmoitus oikeuden käyttämisestä toimitetaan Verohallintoon ennen verotuksen toimittamista, se otetaan huomioon näin myös aikaisemmassa (ei-julk.) KHO t jos ilmoitus oikeuden käyttämisestä toimitetaan vasta verotuksen päättymisen jälkeen verotuskäytännössä on edellytetty konkreettisempaa näyttöä oikeuden käyttämisestä erehdys, ymmärtämättömyys, unohdus pitäisi hyväksyä verotuksessa; VHp:n määräys ei voi muodostaa oikeudenmenetystä 31

32 PK 3:1a :n olennaiset piirteet verotuksen näkökulmasta hallintaoikeuden ja omistusoikeuden erottaminen heikko hallintaoikeus koko jäämistöön (1 mom.) vahva hallintaoikeus vainajan jäämistöön kuuluvaan asuntoon (ja asuntoirtaimistoon) (2 mom) hallintaoikeuden sisältö PK 12 luvun käyttöoikeudesta verolajit, joihin PK 3:1a :llä on vaikutusta perintöverotus (velvoitteena) lahjaverotus (hallintaoikeudesta luopuminen) tuloverotus juoksevan tulon verotus luovutusvoiton verotus (myös hallintaoikeuden luovutus) arvonlisäverotus sekä ennakkoperintä- ja työnantajarekisteröinti kiinteistöverotus 32

33 PK 3:1a perintöverotuksessa VHp perintö- ja lahjaverotuksesta annettavista tiedoista (539/1994), 1 :n 2 kohta perukirjassa tai sen liitteessä on ilmoitettava, käyttääkö leski PK 3:1a :n oikeuttaa koko jäämistöön tai osaan siitä lesken saama etuus ei veronalaista perintöverotuksessa (PerVL 8.2 ) etuuden nojalla saatu tulo lesken veronalaista tuloa tuloverotuksessa PerVL 9.3 : vain asuntoon ja asuntoirtaimistoon kohdistuva hallintaoikeus (3:1a.2 ) vähennetään velvoitteena perintöverotuksessa 1 mom:n heikkoa hallintaoikeutta ei siis vähennetä velvoitteena perintöverotuksessa mitään lesken ja perillisten välisiin sopimuksiin perustuvia (esimerkiksi osituksen tai perinnönjaon yhteydessä sovittuja) uusia tai lisähallintaoikeuksia ei vähennetä velvoitteina (ks. KHO t ja KHO 2000:33) perillisille siirtyvästä fiktiivisen osituksen ja perinnönjaon perusteella lasketusta vainajan jäämistön määrästä (käytännössä yleensä siis avio-osan suuruisesta määrästä) vähennetään asuntoon ja koti-irtaimistoon kohdistuva, perillisten osuutta rasittava lakisääteisen hallintaoikeuden arvo 33

34 ESIMERKKI. Aviopuolisoilla P ja L on kolme lasta. P kuolee ja L on P:n kuolinhetkellä 78-vuotias. P:n avio-oikeuden alaisen omaisuuden säästö on euroa ja L:n euroa. Avio-osan suuruus on siten euroa. Puolisot omistavat yhdessä (½ ja ½) muun muassa yhteisenä kotina käytetyn asunnon, jonka arvo on euroa. Jos L vetoaa PK 3:1a.1:n mukaiseen oikeuteensa pitää P:n koko jäämistö hallinnassaan, perintöverotuksessa euron suuruisesta P:n jäämistön määrästä vähennetään PK 3:1a.2:n mukaisen asumisoikeuden arvona euroa (= ½ % 5). Tuloverotuksessa L:ä verotetaan myös sen omaisuuden tuotosta, joka kuuluu P:n jäämistöön, koska L:llä on hallintaoikeus koko jäämistöomaisuuteen. 34

35 sopimusperusteinen hallintaoikeus KHO t 1838: Perillisen ja lesken välisessä osituksessa oli sovittu, että leski sai elinkautisen nautintaoikeuden perilliselle jaettuun omaisuuteen. Perillisen vaatimus tuon nautintaoikeuden arvon vähentämisestä hänen perintöosuutensa arvosta hylättiin. 35

36 KHO 2000:33: Perintö- ja lahjaverolain 9 :n 3 momentissa tarkoitettua lesken hallintaoikeuden perusteella tehtävää vähennystä ei ollut vahvistettava suuremmasta osuudesta kuin puolesta perintöverotuksessa vahvistetusta osakkeiden arvosta, vaikka perintöverotuksen toimittamisen jälkeen toimitetussa osituksessa ja perinnönjaossa leski ja kukin kolmesta perillisestä olivat saaneet yhden neljäsosan ja siten perilliset olivat tulleet omistamaan kolme neljäsosaa perinnönjättäjän omaisuutta olevan puolisoiden yhteisen asunnon hallintaan oikeuttavista osakkeista. asunto oli yksin perinnönjättäjän omaisuutta: jaossa lapsille yht. ¾ ja leskelle ¼ perinnönjättäjän varat olivat suuremmat kuin lesken varat äänestys 4-1, jossa vähemmistö katsoi, että perintöverotuksessa olisi hallintaoikeus voitu näissä oloissa vahvistaa koko asunnon arvon perusteella ja siten osituksen ja jaon tekemisen jälkeen ¾:ksi tässä tapauksessa KHO:n voidaan katsoa siunanneen myös puolesta määrästään periaatteen (ks. jälj T 4963) lähden siitä, että ositus ja jako eivät sopimusperusteisina toimina muuta puolesta määrästä -periaatetta PK 3:1a.2 :n hallintaoikeusvähennys on verotuksessa aina laskennallinen 36

37 Sopiva asunto? veroviranomainen ei ota pesänjakajan roolia eli veroviranomaisen ei tule ryhtyä määrittelemään, onko jokin asunto leskelle sopiva vai ei. Asia jää lesken ja perillisten / pesänjakajan päätettäväksi. Verotuksessa seurataan, että perukirjassa ilmoitettu asumisoikeuden kohde todella toteutuu siten kuin perukirjassa tai muutoin on ilmoitettu tai vaadittu. Turun HAO taltio 08/0063/3: Oikeuskysymyksenä oli, onko rintaperillisillä oikeus hallintaoikeusvähennykseen lesken pitäessä hallinnassaan puolisoiden yhteisenä kotina käytetyn asunnon, vaikka lesken varallisuuteen sisältyy asunto. Perintökaaren 3 luvun 1 a :ään perustuva hallintaoikeuden arvo on velvoituksena vähennyskelpoinen siltä osin kuin kyse on puolisoiden yhteisenä kotinaan käyttämästä asunnosta. Asiassa ei ilmennyt, että vainajan perilliset olisivat esittäneet jakovaatimusta. Se oikaisulautakunnan päätöksensä perusteluna mainitsema seikka, että lesken varallisuuteen on sisältynyt hänen kodikseen sopiva asunto, ei poistanut perillisten oikeutta hallintaoikeusvähennykseen. Perintökaari 3 luku 1 a 1 ja 2 mom. Perintö- ja lahjaverolaki 9 3 mom 37

38 PK 3:1a.2 :n hallintaoikeuden määrän laskenta koti-irtaimistoon kohdistuva hallintaoikeus lasketaan vain siltä osin, jos jäämistöön sisältyvä koti-irtaimiston arvo on suurempi kuin PerVL 7b :ssä säädetty verovapaa :n määrä lesken ikäkerroin (PerVL 10.2 ) x 5 % :n ylimenevästä määrästä asuntoon kohdistuva hallintaoikeus lasketaan lesken ikäkertoimen ja vuosituoton tulona asunnon vuosituottona käytetään joko 5 % asunnon perintöverotusarvosta, tai käyvän nettovuokratuoton määrää (esim. osakehuoneiston kysymyksessä ollessa arvioitu käypä vuokra./. hoitovastike) pääomatuloveroa ei oteta huomioon nettotuottoa laskettaessa (nettotuotto = luonnollisilla vähennyksillä vähennetty määrä) jos leski vetoaa koko asuntoa pienempään oikeuteen (esim. puolet asunnosta) hyväksytään verotuksessa ja hallintaoikeuden arvo määrätään tuota osuutta vastaavasti 38

39 Puolesta määrästä periaate KHO t. 4963: Perinnönjättäjällä ja hänen leskellään ei ollut ollut avioehtosopimusta. Ositusta ei lesken ja ainoan perillisen kesken ollut toimitettu. Ainoa pesän varoihin kuulunut asunto oli ollut perinnönjättäjän ja lesken asuntona käytetty osakehuoneisto, jonka hallintaan oikeuttavat osakkeet perinnönjättäjä oli omistanut. Laskennallisesti leski oli saamassa pesästä osituksessa tasinkona määrän, joka ylitti puolet osakkeille verotuksessa vahvistetusta arvosta. Perintö- ja lahjaverolain 9 :n 3 momentissa tarkoitettua lesken hallintaoikeuden perusteella tehtävää vähennystä ei ollut vahvistettava suuremmasta osuudesta kuin puolesta osakkeiden arvosta. samoin KHO 2000:33 (edellä) ei siis lähdetä teoretisoimaan tasingon laskennallisella määrällä 39

40 Jos asunto ja/tai koti-irtaimisto on 1. yhteistä AO-omaisuutta vähennetään puolet koko asunnon arvon perusteella lasketusta hallintaoikeuden arvosta (puolesta määrästä -periaate) omistussuhteista riippumatta (esim. leski ¾ ja vainaja ¼) näin myös tilanteessa, jossa leski vetoaa AL :ään 2. yksin lesken omaisuutta, eikä leski ole tasingonluovutusvelvollinen 1. vainajalla ei ole avio-oikeutta lesken omaisuuteen, tai 2. lesken omaisuus on suurempi ja leski on vedonnut AL :ään, tai 3. lesken varallisuus on pienempi kuin vainajan ei vähennetä mitään (= katsotaan, että asunto ei osaksikaan kuulu vainajan jäämistöön) 3. yksin lesken AO-omaisuutta, ja leski luovuttaa tasinkoa (ei vetoa ) hallintaoikeuden arvo vähennetään puolesta määrästä 4. yksin vainajan omaisuutta jos leskellä ei ole avio-oikeutta vähennetään koko hallintaoikeuden arvo jos leskellä on avio-oikeus puolesta määrästä näin myös tilanteessa, jossa leski vetoaa AL :ään verotuskäytännössä horjuvuutta: vähennys saatettu antaa myös koko määrästä 40

41 Esimerkkinä erityistilanne, jossa omistussuhteet tavallisuudesta poikkeavat Antti kiinteistö ¼ muu omaisuus Antti Bertta 57 vuotta ikäkerroin 10 kiinteistö ¾ Verotettavan jäämistön säästön laskenta Pesän säästö /. lesken avio-osa jäämistö /. asunnon hallintaoikeus (1/2 x 5 % x x 10) verotettavan jäämistön arvo puolesta määrästä periaate tässäkin: ei teoretisoida myöskään asunnon omistusosuuksiin sidottua hallintaoikeuden laskentaa johtaisi useisiin tulkintaongelmiin 41

42 Esimerkkinä erityistilanne, jossa kysymys AL :stä Antti kiinteistö 1/ muu omaisuus Antti Bertta 57 vuotta ikäkerroin 10 muu omaisuus Verotettavan jäämistön säästön laskenta, jos leski ei vetoa AL :ään Pesän säästö /. lesken avio-osa jäämistö /. asunnon hallintaoikeus (1/2 x 5 % x x 10) verotettavan jäämistön arvo vaikka leski vetoaisi AL :ään, siitä huolimatta vähennettäisiin puolet hallintaoikeuden kokonaismäärästä (verotuskäytännössä horjuvuutta: voi siis puoltaa myös kantaa, jossa vähennetään koko määrästään) 42

43 Esimerkkinä erityistilanne, jossa asuntoon kohdistuu velka Antti kiinteistö 1/ asuntovelka muu omaisuus Antti Bertta 57 vuotta ikäkerroin 10 muu omaisuus Verotettavan jäämistön säästön laskenta Pesän säästö /. lesken avio-osa jäämistö /. asunnon hallintaoikeus (5 % x ½ x x 10) verotettavan jäämistön arvo Syntyy erikoinen tilanne: asunnon hallintaoikeus lasketaan suuremmasta määrästä kuin nettojäämistö on, vaikka PK:n mukaan velkojan oikeus menee lesken oikeuden edelle, näin kuitenkin Helsingin HAO taltio 10/0683/3, johon KHO taltio 2971: ei valituslupaa veronsaajalle (ei julk.ratkaisu); samoin VH:n ohjekirje vuodelta

44 Perintöverotuksessa huomioon otettu PK 3:1a.2 ja asunnon myöhempi myynti: leski luopuu vastikkeetta hallintaoikeudestaan: lahjaverotus? leski luopuu/luovuttaa hallintaoikeutensa vastiketta vastaan: luovutusvoiton verotus? 44

45 Voiko leski luovuttaa tai luopua PK 3:1a.2 :n oikeudestaan? Lesken asumisoikeuteen sovelletaan, mitä PK 12 luvussa säädetään (PK 3:1a.3 PK 12 luku) henkilökohtainen oikeus PK 12:4.1 : testamenttiin perustuvaa käyttöoikeutta ei saa toiselle luovuttaa (luovutuskielto) jos tällainen luovutus kuitenkin tehdään, omistaja saa oikeustoimen kanneteitse tehottomaksi luovutus sitoo kuitenkin hallintaoikeuden luovuttajaa itseään (inter partes) jos omistajatkin hyväksyvät luovutuksen, luovutus sitoo myös heitä summa summarum: jos leski, perilliset ja luovutuksensaaja sopivat (hyväksyvät) luovutuksesta, luovutus on mahdollinen ja sitoo osapuolia hallintaoikeuden haltija voi myös aina luopua oikeudestaan osittain tai kokonaan luopuminen tapahtuu suhteessa omistusoikeuden haltijaan nähden (perilliset tai asunnon ostaja) hallintaoikeuden luovuttaminen tai luopuminen voi tapahtua vastikkeetta tai vastikkeellisesti tyyppitilanne: leski saa asunnon luovutuksen yhteydessä korvauksena hallintaoikeudestaan osuuden kauppahinnasta 45

46 Miten verotusta tulisi oikaista eri tilanteissa? lähtökohta: hallintaoikeus on vähennetty perintöverotuksessa lesken elinikäisenä oikeutena ikään kuin maksimiarvostaan jos oikeus ei toteudu sellaisena kuin se on perintöverotuksessa otettu huomioon, verotuksessa tilanne on oikaistava tilanteiden ja oikaisukeinojen ryhmittely 1. luopuu vastikkeetta omistajien hyväksi leski ei käytä enää oikeuttaan verotuskäytännössä katsottu lahjaksi (tyyppitilanne: leski luopuu lasten hyväksi ennen asunnon myyntiä) 2. luopuu tai luovuttaa vastiketta vastaan luovutusvoiton verotus (ks. KHO 2009:13) 3. hallintaoikeus ei toteudu lainkaan (ei ollut alunperinkään tarkoitus toteutua) perusteoikaisu perintöverotukseen 46

47 Kysymys: Määrätäänkö lahjaveroa, jos leski on pidättänyt PK 3:1a.2 :n tarkoittaman hallintaoikeuden vainajan varoissa olevaan asuntoon ja asunto myöhemmin myydään ja tilalle hankintaan toinen asunto, johon leski muuttaa asumaan? Vastaus: PK 12:8 :n mukaan käyttöoikeus siirtyy surrogaattiin. PK 3:1a.2 :n hallintaoikeuden vähentäminen perintöverotuksessa velvoitteena koskee vain vainajan jäämistöön kuulunutta asuntoa. Viimeksi mainitulla seikalla voitaisiin perustella sitä, että PK 3:1a.2 :n tarkoittama hallintaoikeus ei siirtyisi seuraavaan asuntoon, vaan lesken asumisoikeus uudessa asunnossa perustuisi perillisten ja lesken väliseen sopimukseen. Tällöin lesken voitaisiin siis katsoa luopuneen lakiin perustuvasta oikeudestaan lahjaveroseuraamuksen aiheuttavalla tavalla (ks. KH t. 1838, jossa sop. per. hallintaoikeus perustettiin osituksessa). Verotuskäytännössä menetellään kuitenkin siten, että jos lesken asumisoikeus siirtyy samantasoiseen asuntoon (ja jos leski ei saa vastiketta hallintaoikeutensa vuoksi), niin sovelletaan PK 12:8 :n surrogaattisääntöä eikä lesken katsottaisi lahjoittaneen hallintaoikeuttaan. Jos uusi asunto on selvästi pienempi, voidaan hallintaoikeuksien erotus katsoa lahjaksi. 47

48 Leski luopuu hallintaoikeudestaan tai luovuttaa hallintaoikeuden vastiketta vastaan korvausta pidettävä sinänsä tuloverotuksessa veronalaisena tulona verotetaanko hallintaoikeudesta saatua korvausta luovutusvoittona vai TVL 37.2 :n mukaan etuudesta saatavana tulona? oikeustila selkiintyi ratkaisulla KHO 2009:13 oikeuden luovutus luovutusvoittoverotus 48

49 Henkilökohtaisen tulon verotus - Luovutusvoitto - Tuotto- ja hallintaoikeus - Hankintameno-olettama KHO 2009:13: A oli lahjoittanut kolmelle lapselleen omistamansa 0,3145 osaa X:n kaupungissa sijaitsevasta tontista siten, että hän oli samalla pidättänyt elinikäisen oikeuden lahjoituksen kohteen hallintaan ja tuottoon. Edellä oleva kiinteistöosuus oli myyty yhteisomistussuhteen purkamiseksi ja A:n lahjoittaman tontin osalle tullut kauppahinta oli ollut ,61 euroa. A oli lastensa kanssa tekemässään sopimuksessa vahvistanut vuonna 2002 tekemänsä sopimuksen, jolla hän oli luopunut pidättämästään elinikäisestä hallinta- ja tuotto-oikeudesta euron korvausta vastaan. Tämä korvaus oli laskettu siten, että vuotuinen tuotto oli laskettu 5 prosentin mukaan edellä mainitusta kauppahinnasta ja käytetty ikäkerrointa 10, koska A oli kaupan tapahtuessa ollut 54-vuotias. Korkein hallintooikeus katsoi, että A:n pidättäessä 1984 kiinteistöosuuden lahjoituksen yhteydessä kiinteistöosuuden elinikäisen hallinta- ja tuotto-oikeuden, omaisuus oli jäänyt tuota oikeutta vastaavilta osin A:lle. Koska kysymyksessä oleva oikeus oli A:n kädessä ollut hänen rahanarvoista omaisuuttaan, johon myös osan A:n kiinteistöosuuden hankintamenosta oli katsottava aikoinaan kohdistuneen ja jollaisen oikeuden luovuttamista ei ollut rajattu tuloverolain 45 :ssä tarkoitetun omaisuuden ulkopuolelle, kysymyksessä olevan oikeuden luovutukseen oli sovellettava luovutusvoittoa koskevia oikeusohjeita. Kun otettiin huomioon tuloverolain 46 :n 1 momentti A:lla oli oikeus vähentää luovutushinnasta 50 prosenttia, kun hän oli luopunut tuotto- ja hallintaoikeudesta vuonna 2002 eli yli kymmenen vuotta hankintaajankohdan jälkeen. Korkein hallinto-oikeus katsoi, ettei ole syytä muuttaa hallinto-oikeuden päätöksen lopputulosta. Verovuosi Tuloverolaki 45 ja 46 49

50 johtopäätökset ratkaisusta: perustettu hallintaoikeus on oikeuden perustamisen jälkeen irtain omaisuusesine, jonka siirtoihin sovelletaan oikeuden luovuttamista koskevia periaatteita pidätetyn hallintaoikeuden luovutus vastiketta vastaan verotetaan luovutusvoiton verotuksessa omistajan pidättämän hallintaoikeuden omistusaika lasketaan omaisuuden alkuperäisestä saannosta (hankintameno-olettama 20 tai 40 %) jos hallintaoikeus on perustettu kolmannelle oikeuden omistusaika lasketaan oikeuden perustamishetkestä omistajan pidättämän hallintaoikeuden hankintamenona on hallintaoikeutta vastaava osa omaisuuden alkuperäisestä hankintamenosta tai em. omistusajan perusteella määräytyvän hankintameno-olettaman määrä jos hallintaoikeus on perustettu kolmannelle hankintamenoksi katsottaneen hallintaoikeudelle lahjaverotuksessa vahvistettu arvo (vaikka ei olekaan veronalaista PerVL 2 :n nojalla) vastaavia periaatteita voitaneen soveltaa myös tilanteessa, jossa hallintaoikeus on perustettu (pidätetty) kauppakirjan yhteydessä 50

51 Lahjaverotus - Kiinteistö - Hallintaoikeus - Arvo KHO 1968 II 592: Kun kiinteistönomistaja oli lahjoittaessaan kiinteistön pidättänyt itselleen hallintaoikeuden siihen ja sitten myöhemmin toisella lahjoituksella luopunut hallintaoikeudestaan, oli luopumista pidettävä kiinteistönluovutuksesta erillisenä itsenäisen lahjoituksen käsittävänä oikeustoimena. Luovutuksensaajan katsottiin mainitulla oikeustoimella saaneen sellaisen lahjan, josta oli suoritettava lahjaveroa. Lahjan arvoksi katsottiin hallintaoikeudella lahjoitushetkellä ollut arvo. vastikkeeton luopuminen hallintaoikeudesta verotetaan lahjana lahjoitetun hallintaoikeuden arvo = lahjoitushetken vuosituotto x sen hetken lahjoittajan ikäkerroin 51

52 Asunnon myynti 1. Jos leski ei saa osuutta myyntihinnasta leski luopuu hallintaoikeudestaan Omistajan (yleensä kuolinpesä) luovutusvoitto: myyntihinta./. perintöverotuksessa vahvistettu asunnon bruttoarvo (KHO 1998:27) Hallintaoikeudesta luopuminen: lahjaverotus luopumishetken mukaan lasketusta arvosta kullekin perilliselle pääluvun mukaan jakaen (KHO 1969 II 592) 2. Jos leski saa osuutensa kauppahinnasta leski luopuu/luovuttaa hallintaoikeutensa Lesken myyntivoitto: myyntihintaosuus./. perintöverotuksessa laskettu hallintaoikeuden arvo (kysymys on PerVL:n mukaan verovapaasta saannosta, jolle kuitenkin laskettiin arvo: tätä voidaan kuitenkin pitää TVL 47.1 :n tarkoittamana arvona? Jos katsottaisiin, että ei ole, niin vähentää voisi vain hankintamenoolettaman); ei sovelleta oman asunnon verovapaussääntelyä (KHO 2011:102) Omistajan myyntivoitto: myyntihintaosuus./. perintöverotuksessa vahvistettu asunnon nettoarvo (em. hallintaoikeudella vähennetty) em. menettely johtaisi taloudellisesti oikeaan lopputulokseen 52

53 KHO 1998:27: Tuloverolain 47 :n 1 momentin mukaan vastikkeetta saadun omaisuuden hankintamenoksi katsotaan perintö- ja lahjaverotuksessa käytetty verotusarvo. Perintö- ja lahjaverolain 9 :n 2 ja 3 momentissa luetellaan eriä, jotka saadaan perintöverotusta toimitettaessa lukea perinnön arvon vähennykseksi. Perinnön arvosta saadaan muun ohella vähentää perinnönjättäjän puolison saaman perintökaaren 3 luvun 1 a :ssä tarkoitetun hallintaoikeuden arvo. Hallintaoikeuden arvo on perintöverotukseen liittyvä erillinen vähennyserä, joka otetaan huomioon perintöveroa laskettaessa ja vähennetään perilliselle tulevan omaisuuden arvosta eikä kiinteistön arvosta. Se ei vaikuta myöskään sen arvon vahvistamiseen, jota on pidettävä kiinteistön verotusarvona, minkä vuoksi hallintaoikeuden arvolla ei voitu pienentää kiinteistön hankintamenon määrää verotettavaa luovutusvoittoa tuloverolain 45 ja 46 :n mukaan vahvistettaessa. 53

54 KHO 2012:102: A oli vuonna 1996 lahjoittanut omistamansa vuonna 1958 hankkimansa ja omana asuntona käyttämänsä omakotitalokiinteistön osuuden tyttärelleen ja pidättänyt itsellään sen hallintaoikeuden. A oli vuonna 2008 luovuttanut pidättämänsä hallintaoikeuden tyttärelleen euron kauppahinnalla. Koska luovutuksen kohteena oli ainoastaan hallintaoikeus, luovutuksesta saatuun voittoon ei voitu soveltaa oman asunnon luovutusvoiton verovapautta koskevia säännöksiä. Verovuosi Äänestys 3-2. KHO T 509: A oli lahjoittanut omistamansa osakeyhtiön osakkeet pojalleen B:lle ja pidättänyt itselleen oikeuden osakkeiden tuottamaan osinkoon. Myöhemmin A oli myynyt osakkeiden osinkooikeuden B:lle. Osinko-oikeuden luovutuksessa ei ollut kysymys sellaisesta osakkeiden luovutuksesta, jota tarkoitetaan sukupolvenvaihdosluovutuksia koskevassa tuloverolain 48 :n 1 momentin 3 kohdassa. Verovuosi Tuloverolaki 45 1 momentti ja 48 1 momentti 3 kohta. 54

55 Perintönä saadun omaisuuden luovutus: luovutusvoiton verotus 55

56 Jäämistöön kuuluvan omaisuuden ja lesken omaisuuden luovutusvoiton verotus: 1. kohdistamiskysymys: kuka on oikea verosubjekti? 2. arvostamiskysymys: ositussaanto vai perintösaanto? 3. arvostamis(jaksottamis)kysymys: mitkä arvo-osuudet katsotaan luovutetuiksi? 4. laajuuskysymys: sovelletaanko oman asunnon verovapaussääntelyä? 56

57 Kysymys ja näkökulmat miten perhe- ja jäämistöoikeudellisissa oikeustoimissa tulee ottaa huomioon vastikkeetta siirtyvän omaisuuden mahdollisen tulevan myynnin ja sen veroseuraamukset, erityisesti luovutusvoiton verotus? neljä näkökulmaa: lahjoittamalla, avioero- tai jäämistöosituksessa taikka perinnönjaossa voidaan vaihtaa verosubjektia (kohdistamiskysymys) saantoperusteen valinta (lahja-, perintö-, ositus- vai vastikkeellinen saanto, hankintameno-olettaman määräytyminen) (arvostamiskysymys) lahjoittamalla, osituksessa tai perinnönjaossa voidaan siirtää sellainen omaisuus, jonka myöhempään myyntiin sovelletaan verovapaussäännöstä, tähän oikeuttavalle verovelvolliselle (laajuuskysymys) lahjana, osituksessa tai perinnönjaossa saatujen arvo-osuuksien saamis- ja luovutusjärjestyksen valinta fifo-periaatetta sovellettaessa (arvostamis-ja jaksottamiskysymys) näiden optimaalinen yhdistely tärkeää seuraavassa esityksessä keskitytään vain jäämistö- ja jäämistöositustilanteisiin 57

58 Vastikkeeton saanto ja luovutusvoiton verotus perinnönjättäjän lahjanantajan ex-puolison hankinta-ajankohta kuolinhetki lahjoitus avioero- tai jäämistöositus kuolinpesän perillisen lahjansaajan ex-puolison luovutusajankohta jatkuvuusperiaate: ositussaanto hankintameno ja hankinta-aika: ositussaantoa edeltänyt saanto osittainen jatkuvuusperiaate: lahjasaanto (yhden vuoden sääntö) arpajaisvoitot omaisuuden epäjatkuvuusperiaate: perintö- ja lahjasaanto käypä arvo voiton saantihetkellä (KHO 2010:46: bingolottoauto: hankintameno: perintö- ja lahjaverotusarvo hm:ksi katsottiin omaisuuden hankinta-ajankohta: kuolema tai lahjoitus käypä arvo arpajaishetkellä ei myyntivoittoa) 58

59 Oikea verovelvollinen luovutusvoittoverotuksessa omaisuuden omistaja-myyjä nimiperiaate Nimiperiaatteesta voidaan poiketa esitetyn näytön perusteella, jos selvitetään osapuolten tarkoituksena olleen muu kuin mitä nimikirjaus osoittaa Näyttönä osapuolten tarkoituksesta hankinnan rahoitus ja omaisuuden myöhempi käyttö KHO 1998 T 2793: Liikkeenharjoittaja A ja myyjä B olivat solmineet avioliiton v A oli kuollut Jakamaton kuolinpesä myi seuraavana vuonna kiinteistön, johon lainhuuto oli ollut yksin A:lla. Myydylle kiinteistölle oli valmistunut asuinrakennus v ja talousrakennus v. 1964, mitkä olivat valmistumisesta lähtien olleet A:n ja B:n vakituisena asuntona. B oli osallistunut rakennusten rakentamiskustannuksiin yhdessä A:n kanssa otetuilla lainoilla ja säännöllisesti kodin ulkopuolella tapahtuneesta työskentelystään saamillaan palkkatuloilla. Näissä oloissa katsottiin, että rakennukset olivat olleet osittain B:n omistamia ja kuolinpesän luovutusvoitto oli tuota omistusta vastaavalta osalta TVL 48.1,1 :n nojalla verovapaa. nimiperiaatteesta poikkeaminen leski - kuolinpesätilanteissa; erityisesti vakituisen asunnon kysymyksessä ollessa 59

60 Ketä verotetaan vainajan jäämistöön kuuluneen omaisuuden luovutuksesta saadusta voitosta? omaisuuden hankinta kuolema perunkirjoitus ositus perinnönjako vainaja + kuolinpesä vainajan kuolinpesä omaisuuden osituksessa saanut: kuolinpesä tai leski jaossa omaisuuden saanut 60

61 Luovutustappio ja oikea verosubjekti Luovutustappion verosubjekti määräytyy samojen periaatteiden mukaan kuin luovutusvoitonkin Perinnönjättäjän omat elinaikana syntyneet luovutustappiot voidaan vähentää vain sellaisista voitoista, jotka ovat syntyneet ennen kuolemaa tapahtuneista luovutuksista Perinnönjättäjän elinaikana syntynyttä tappiota ei saa vähentää myöskään kuolinvuonna kuolinhetken jälkeen syntyneestä voitosta (vaikka TVL 17 :n säännös sinänsä soveltuu) tästä ei kuitenkaan ole oikeuskäytäntöä Perustelu: verosubjekti vaihtuu ja hankintameno muuttuu 61

62 Luovutustappio ja oikea verosubjekti jäämistöosituksessa ja perinnönjaossa on selvitettävä mahdollisuudet omaisuutta osituksessa tai perinnönjaossa siirtämällä kohdistaa luovutusvoitto ja luovutustappio samalle verosubjektille; huomattava verosuunnittelussa: jos esimerkiksi kuolinpesässä on sellaista omaisuutta, jonka arvo on laskenut alle perintöverotuksessa vahvistetun arvon, eikä pesään sisälly omaisuutta, jonka voitosta se voitaisiin vähentää, on perusteltua tehdä perinnönjako, jossa omaisuus siirretään perilliselle, joka voi tappion realisoida ja vähentää tappion voitoistaan kuolinpesälle vahvistettu luovutustappio ei siirry perillisille, joten se jää kokonaan vähentämättä myös päinvastoin: perinnönsaajalla tulossa luovutustappio kuolinpesässä tulossa luovutusvoitto perinnönjaolla voitto + tappio samalle verosubjektille (perilliselle) 62

63 Kuolinpesä yhtäältä henkilöpiiri ja toisaalta jäämistö jäämistö = se ja vain se omaisuus, jonka vainaja omisti joko yksin (1/1) tai osittain (esim. 1/2) jäämistö muovautuu vaiheittain perhe- ja perintöoikeudellisten säännösten ja oikeustoimien myötä; erityisen merkittävä on jäämistöositus pääsääntö: alkuperäiset omistussuhteet määräävät luovutusvoiton verosubjektin aina jäämistöositukseen saakka (kp leski) KHO1974 II 567: Verovelvollinen oli ostanut tontin omiin nimiinsä ja hänelle oli yksin myönnetty lainhuuto sanottuun tonttiin, jolle hän oli samana vuonna rakennuttanut asuinrakennuksen. Hänen vaimonsa kuoli Vaimon jälkeen toimitettiin ositus ja perinnönjako Verovelvollinen myi tontin rakennuksineen Katsottiin, että koska hänen vaimonsa jälkeen ei vielä kiinteistön myyntihetkellä ollut toimitettu ositusta, kiinteistö oli luettava verovelvollisen omaisuudeksi ja myynnistä saatu satunnainen voitto kokonaisuudessaan hänen henkilökohtaiseksi tulokseen. KVL 1990/411: Leski saa myydä omistamansa ja omana asuntonaan käyttämänsä omakotikiinteistön ennen ositusta verovapaasti oman asunnon luovutusvoittoa koskevan säännöksen perusteella riippumatta siitä, ovatko muina pesän osakkaina olevat puolisoiden lapset käyttäneet kyseistä omakotikiinteistöä asuntonaan. 63

64 Perintö- tai lahjasaanto TVL 47.1 hankintamenoksi perintö- tai lahjaverotuksessa vahvistettu arvo ns. epäjatkuvuusperiaate huom: keventynyt perintöverotus verosuunnittelun näkökulma arvostamisessa muutosverotuksessa vahvistettu arvo voi johtaa myös luovutustappioon PerVL 55, spv: käypä arvo, vaikka perintö- tai lahjavero määrätään verotusarvoperusteisesta arvosta lisäksi vähennetään voiton hankkimisesta olleet kulut perintö- ja lahjavero ei vähennyskelpoinen vrt. varainsiirtovero, joka luetaan hankintamenoon lisäykseksi omistusaika lasketaan kuolinhetkestä/lahjoituksesta verosubjekti ja hankintameno: jos myyjänä jakamaton kuolinpesä: hankintameno peve-arvo, omistusaika kuolemasta jos myyjänä jaon jälkeen perillinen, eikä jaossa ole käytetty jäämistön ulkopuolisia varoja: hankintamenona myös peve-arvo, omistusaika kuolemasta 64

65 perintö- ja lahjaverotus: verotuksen tulee olla toimitettu hallinnollinen joustavuus: hankintamenoksi se arvo, joka olisi vahvistettu KHO 2000:59: Verovelvollinen oli saanut lahjaksi pörssiosakkeita. Lahjoituksista ei lahjojen arvon jäädessä alle verotettavan määrän ollut aikanaan annettu lahjaveroilmoituksia. Kun hän myi lahjaksi saamansa osakkeet, ei osakkeiden luovutusvoiton verotuksessa voinut tulla sovellettavaksi tuloverolain 47 :n 1 momentin vastikkeetta saadun omaisuuden hankintamenoa koskeva säännös lahjoitusajankohdan arvon käyttämisestä, vaan lain 46 :n 1 momentin hankintameno-olettamaa koskeva säännös. 65

66 Kuolinhetken käyvän arvon ja omaisuuden myyntihinnan jälkikäteinen yhteensovittaminen Perustilanne: Omaisuus on arvostettu perintöverotuksessa syystä tai toisesta alle käyvän arvon Omaisuus myydään myöhemmin ja myyntihinta osoittaa kuolinhetken käyvän arvon olleen korkeampi kuin verotuksessa vahvistettu arvo Verointressi: luovutusvoittovero voitosta 30/32 %, perintövero I veroluokassa max 19 % omaisuuden arvosta kussakin tilanteessa laskettava verointressin määrä Perintöverotus kevyttä myös verotaulukon alarajan sekä puoliso- ja alaikäisyysvähennyksen vuoksi noin % kuolinpesistä lienee perintöverottomia perintöverotus toimii näissä tilanteissa hankintamenon verovapaana päivittäjänä 66

67 Aikaraja perintöverotuksen (peve-arvon) oikaisemiselle? Äärirajan muodostaa perintöverotuksen muutoksenhakuaika eli 5 vuotta verotuksen toimittamisvuotta seuraavan vuoden alusta (PerVL 43 ) vaatimus peve-arvon korottamisesta Mitään eksaktia aikarajaa ei tietenkään ole Muutoksenhaussa on kyse on myyntihinnan näyttöarvosta suhteessa kuolinhetken käypään arvoon: omaisuusesineen "samuus (mahdolliset muutokset, korjaustoimet yms.), myyntiajankohdan ja kuolinhetken välisen ajan pituus voi hinnan luotettavuuden näkökulmasta vaihdella myös omaisuuslajeittain (yksiö Helsingin keskustassa vs. omakotikiinteistö rakennemuutospaikkakunnalla) jne. Menettely Myyntihinnan palauttaminen kuolinhetken käyväksi arvoksi indeksien avulla (hintatason muutos, rahanarvon muutos) Myyntikuluja ei oteta huomioon; eivät siis alenna omaisuuden arvoa (KHO 2002:25 kulut vähennetään myyntivoiton verotuksessa) Sama menettely olipa myyjänä kp tai perinnönjaon jälkeen perillinen 67

68 Verotuksen muuttaminen lähtee liikkeelle perintöverotukseen tehtävällä oikaisuvaatimuksella Prosessi ei muodollisesti voi mennä toisinpäin eli että vaadittaisiin tuloverotuksessa vähennettyä hankintamenoa korotettavaksi TVL 47 määrää marssijärjestyksen (PerVL TVL; KHO 2000:59) Omaisuuden arvon korottamista koskeva verovelvollisen oikaisuvaatimus perintöverotukseen, minkä jälkeen luovutusvoiton verotus toimitetaan sen mukaisesti jos ehtii säännönmukaiseen verotukseen: uusi peve-arvo otetaan huomioon myyntivoiton laskennassa jos tuloverotus on jo toimitettu: tehdään VML 55 :n viranomaisaloitteinen oikaisu hyväksi tai VML 75.3 :n tarkoittama seurannaismuutos; verovelvollinen voi myös tehdä oikaisuvaatimuksen tuloverotukseen 68

69 Ositussaanto TVL 46.2 jatkuvuusperiaate = edellisen omistajan asema siirtyy omistusaika ja hankintameno lasketaan ositussaantoa edeltäneestä saannosta hankintameno siirtyy sellaisena kuin se oli luovuttaneen puolison kädessä ositushetkellä voi johtaa myös luovutustappioon edellisen omistajan perusparannusmenot, poistot ym. omaisuuden luonne (koti-irtaimisto, oma asunto) ei siirry ositussaantoa edeltänyt saanto ositusperusteen syntyhetkeä lähinnä edeltänyt saanto avioero-osituksessa: ositusperusteena avioeroasian vireille tulohetki jäämistöosituksessa: ositusperusteena kuolinhetki jos edellinen saanto oli perintö- tai lahjasaanto: ao. verotuksessa vahvistettu arvo ositussaanto: vielä tätäkin aikaisempi saanto saatu osituksessa AL:n säännösten mukaan suoritettu ositus on toimitettu ja omaisuus on siinä siirtynyt avioerohakemus vireille ositus avioeron annetaan raueta puolisoilla voi olla osituksessa saatua omaisuutta, vaikka avioliitto on voimassa 69

Jäämistösuunnittelu: keskeisiä verotuksen kysymyksiä. Itä-Suomen yliopisto, 3.12.2015 KTT, OTL, VTM, dosentti Timo Räbinä

Jäämistösuunnittelu: keskeisiä verotuksen kysymyksiä Itä-Suomen yliopisto, 3.12.2015 KTT, OTL, VTM, dosentti Timo Räbinä 1 Luennon sisältö 1. Lähtökohtia 2. Eräitä perintöverotuksen perusasioita 3. Perukirja

Jäämistösuunnittelu: keskeisiä verotuksen kysymyksiä Itä-Suomen yliopisto, 3.12.2015 KTT, OTL, VTM, dosentti Timo Räbinä 1 Luennon sisältö 1. Lähtökohtia 2. Eräitä perintöverotuksen perusasioita 3. Perukirja

Metsätilan sukupolvenvaihdos 20.3.2012 1

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

Sijoittajan perintö- ja lahjaverosuunnittelu. Juha-Pekka Huovinen Veronmaksajain Keskusliitto + Verotieto Oy

Sijoittajan perintö- ja lahjaverosuunnittelu Juha-Pekka Huovinen Veronmaksajain Keskusliitto + Verotieto Oy I veroluokan lahja- ja perintöveroasteikot Lahja: Verotettavan osuuden Veron määrä Veroprosentti

Sijoittajan perintö- ja lahjaverosuunnittelu Juha-Pekka Huovinen Veronmaksajain Keskusliitto + Verotieto Oy I veroluokan lahja- ja perintöveroasteikot Lahja: Verotettavan osuuden Veron määrä Veroprosentti

SISÄLLYS. Esipuhe 11. Lyhenteet 13

SISÄLLYS Esipuhe 11 Lyhenteet 13 1. Johdanto 15 1.1 Kirjan rakenne.................................15 1.2 Sijoitusinstrumentit.............................17 1.2.1 Talletukset..............................17

SISÄLLYS Esipuhe 11 Lyhenteet 13 1. Johdanto 15 1.1 Kirjan rakenne.................................15 1.2 Sijoitusinstrumentit.............................17 1.2.1 Talletukset..............................17

Avioehtosopimus verotuksen kannalta Avioero tulossa, kannattaisiko avioehto purkaa?

Avioehtosopimus verotuksen kannalta Avioero tulossa, kannattaisiko avioehto purkaa? lakimies Georg Rosbäck Veromaksajat Avio-oikeus, mitä se on? Puolisoilla lähtökohtaisesti avio-oikeus toistensa omaisuuteen,

Avioehtosopimus verotuksen kannalta Avioero tulossa, kannattaisiko avioehto purkaa? lakimies Georg Rosbäck Veromaksajat Avio-oikeus, mitä se on? Puolisoilla lähtökohtaisesti avio-oikeus toistensa omaisuuteen,

Maatilan sukupolvenvaihdos verotuksessa Verohallinto 23.10.2014

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

I Perinnön ja lahjan verokohtelu 1

Sisällys Esipuhe v Sisällys vii Lyhenteet xiii I Perinnön ja lahjan verokohtelu 1 1. Johdanto 1 1.1. Kirjan tavoite 1 1.2. Tutkimuksen rakenne 2 1.3. Perintö- ja lahjaverotus ja veropolitiikka 5 1.4. Edunvalvontavaltuutus

Sisällys Esipuhe v Sisällys vii Lyhenteet xiii I Perinnön ja lahjan verokohtelu 1 1. Johdanto 1 1.1. Kirjan tavoite 1 1.2. Tutkimuksen rakenne 2 1.3. Perintö- ja lahjaverotus ja veropolitiikka 5 1.4. Edunvalvontavaltuutus

SUKUPOLVENVAIHDOS JA MUITA METSÄN OMISTUSJÄRJESTELYJÄ. 23.8.2007 Asianajaja Peter Salovaara

SUKUPOLVENVAIHDOS JA MUITA METSÄN OMISTUSJÄRJESTELYJÄ 23.8.2007 Asianajaja Peter Salovaara Sukupolvenvaihdoksen suunnittelu Sukupolvenvaihdos kannattaa suunnitella ajoissa, jotta päästään haluttuun lopputulokseen

SUKUPOLVENVAIHDOS JA MUITA METSÄN OMISTUSJÄRJESTELYJÄ 23.8.2007 Asianajaja Peter Salovaara Sukupolvenvaihdoksen suunnittelu Sukupolvenvaihdos kannattaa suunnitella ajoissa, jotta päästään haluttuun lopputulokseen

SUKUPOLVENVAIHDOKSEN VERO- YM. SEURAAMUKSIA. Vantaa 30.1.2010 Tuomo Pesälä, metsälakimies, Metsänhoitoyhdistysten Palvelu MHYP Oy

SUKUPOLVENVAIHDOKSEN VERO- YM. SEURAAMUKSIA Vantaa 30.1.2010 Tuomo Pesälä, metsälakimies, Metsänhoitoyhdistysten Palvelu MHYP Oy Luovutuksesta monenlaisia seuraamuksia 1. Kenellä on päätösvalta luovutuksen

SUKUPOLVENVAIHDOKSEN VERO- YM. SEURAAMUKSIA Vantaa 30.1.2010 Tuomo Pesälä, metsälakimies, Metsänhoitoyhdistysten Palvelu MHYP Oy Luovutuksesta monenlaisia seuraamuksia 1. Kenellä on päätösvalta luovutuksen

Polvelta Toiselle - messut 6.5.2016 ja 14.5.2016. Kuolinpesä metsän omistajana

Polvelta Toiselle - messut 6.5.2016 ja 14.5.2016 Kuolinpesä metsän omistajana Projektineuvoja Jorma Kyllönen Tietoinen metsänomistus -hanke 2 Kuolinpesä Puhekielessä perikunta Itsenäinen verotusobjekti,

Polvelta Toiselle - messut 6.5.2016 ja 14.5.2016 Kuolinpesä metsän omistajana Projektineuvoja Jorma Kyllönen Tietoinen metsänomistus -hanke 2 Kuolinpesä Puhekielessä perikunta Itsenäinen verotusobjekti,

Jäämistöoikeuden laskennallisten ongelmien kurssi 2013

Jäämistöoikeuden laskennallisten ongelmien kurssi 2013 Loppukuulustelu II 8.5.2013 Mallivastaukset Tehtävä 1 Tapauksessa piti laskea rintaperillisten lakiosat ja selvittää, mitä kunkin lakiosasta vielä

Jäämistöoikeuden laskennallisten ongelmien kurssi 2013 Loppukuulustelu II 8.5.2013 Mallivastaukset Tehtävä 1 Tapauksessa piti laskea rintaperillisten lakiosat ja selvittää, mitä kunkin lakiosasta vielä

Lahjaveroilmoituksen antaa lahjansaaja. Pääsääntöisesti lahjaveroilmoitusta varten ei tarvita liitteitä eikä niitä voi verkkolomakkeella lähettää.

Lahjaveroilmoitus -verkkolomake Täyttöohjeet Lomaketta täyttäessäsi etene järjestyksessä täyttäen kaikki pakolliset valkoiset kentät (*) sekä muut ilmoitettavat tiedot. Harmaisiin kenttiin et voi ilmoittaa

Lahjaveroilmoitus -verkkolomake Täyttöohjeet Lomaketta täyttäessäsi etene järjestyksessä täyttäen kaikki pakolliset valkoiset kentät (*) sekä muut ilmoitettavat tiedot. Harmaisiin kenttiin et voi ilmoittaa

Yksityishenkilöiden luovutusvoittojen verotus. Pekka Nykänen Timo Räbinä

Yksityishenkilöiden luovutusvoittojen verotus Pekka Nykänen Timo Räbinä TALENTUM Helsinki 2013 3., uudistettu painos Copyright Talentum Media Oy ja kirjoittajat Kansi: Lauri Karmila Taitto: NotePad ISBN

Yksityishenkilöiden luovutusvoittojen verotus Pekka Nykänen Timo Räbinä TALENTUM Helsinki 2013 3., uudistettu painos Copyright Talentum Media Oy ja kirjoittajat Kansi: Lauri Karmila Taitto: NotePad ISBN

Sijoittajan perintöverosuunnittelu

Sijoittajan perintöverosuunnittelu Katariina Sorvanto Lakimies Veronmaksajat Mistä perintö- ja lahjaveroa maksetaan? Yleensä kun joko perinnönjättäjä tai -saaja tai lahjanantaja tai -saaja asui kuolinhetkellä/lahjoitushetkellä

Sijoittajan perintöverosuunnittelu Katariina Sorvanto Lakimies Veronmaksajat Mistä perintö- ja lahjaveroa maksetaan? Yleensä kun joko perinnönjättäjä tai -saaja tai lahjanantaja tai -saaja asui kuolinhetkellä/lahjoitushetkellä

Asumisoikeuden siirtäminen ja huoneiston hallintaoikeuden luovuttaminen. Vesa Puisto Lakimies

Asumisoikeuden siirtäminen ja huoneiston hallintaoikeuden luovuttaminen Vesa Puisto Lakimies 3.5.2016 Taustaksi Asumisoikeusasuminen on eräänlainen omistus- ja vuokra-asumisen välimuoto Asumisoikeusasumista

Asumisoikeuden siirtäminen ja huoneiston hallintaoikeuden luovuttaminen Vesa Puisto Lakimies 3.5.2016 Taustaksi Asumisoikeusasuminen on eräänlainen omistus- ja vuokra-asumisen välimuoto Asumisoikeusasumista

Avio-oikeus jäämistösuunnittelussa

Avio-oikeus jäämistösuunnittelussa Lakipäivät avajaistapahtuma 9.10.2017 Juhani Laine lakimies, tiiminvetäjä, OTT 11.10.2017 1 Jäämistösuunnittelu mitä se on? Toimenpiteitä, joilla vaikutetaan jäämistön

Avio-oikeus jäämistösuunnittelussa Lakipäivät avajaistapahtuma 9.10.2017 Juhani Laine lakimies, tiiminvetäjä, OTT 11.10.2017 1 Jäämistösuunnittelu mitä se on? Toimenpiteitä, joilla vaikutetaan jäämistön

Kuka minut perii? 21.9.2012 OTK, VT Minna Kuohukoski, SAMK. Satakunnan ammattikorkeakoulu Satakunta University of Applied Sciences

Kuka minut perii? 21.9.2012 OTK, VT Minna Kuohukoski, SAMK Perillinen oltava elossa perittävän kuolinhetkellä (Perintökaari 40/1965, 1 L 1 ) ei merkitystä oikeustoimikelpoisuudella, syyntakeisuudella,

Kuka minut perii? 21.9.2012 OTK, VT Minna Kuohukoski, SAMK Perillinen oltava elossa perittävän kuolinhetkellä (Perintökaari 40/1965, 1 L 1 ) ei merkitystä oikeustoimikelpoisuudella, syyntakeisuudella,

Avioehto. Marica Twerin/Maatalouslinja

Avioehto Marica Twerin/Maatalouslinja Avio-oikeus Avioliiton solmimisella ei ole vaikutusta puolisoiden omistusoikeuteen. Yhteisesti hankittu omaisuus tai yhteisesti taatut velat ovat yhteisiä. Avio-oikeudella

Avioehto Marica Twerin/Maatalouslinja Avio-oikeus Avioliiton solmimisella ei ole vaikutusta puolisoiden omistusoikeuteen. Yhteisesti hankittu omaisuus tai yhteisesti taatut velat ovat yhteisiä. Avio-oikeudella

VARAUDU AJOISSA Perintö ja lahja verosuunnittelun välineinä. Jari Oivo

VARAUDU AJOISSA Perintö ja lahja verosuunnittelun välineinä Jari Oivo PERINTÖ- JA LAHJAVERO PERINTÖ- JA LAHJAVERO ERIYTETTY VEROTETTAVAN PERINNÖN ALARAJA 20.000 EUROA HELPOTUKSIA LESKELLE JA ALAIKÄISILLE

VARAUDU AJOISSA Perintö ja lahja verosuunnittelun välineinä Jari Oivo PERINTÖ- JA LAHJAVERO PERINTÖ- JA LAHJAVERO ERIYTETTY VEROTETTAVAN PERINNÖN ALARAJA 20.000 EUROA HELPOTUKSIA LESKELLE JA ALAIKÄISILLE

YHTIÖOSUUDEN LUOVUTUS TULOVEROTUKSESSA JA LAHJAVERO- TUKSESSA

Valtuutussäännös VEROHALLINNON OHJE Päivämäärä Laki Verohallinnosta (237/08) 2 2 momentti 21.4.2010 Voimassaolo Diaarinumero Toistaiseksi 330/349/2010 Vastaanottaja Verohallinnon yksiköt YHTIÖOSUUDEN LUOVUTUS

Valtuutussäännös VEROHALLINNON OHJE Päivämäärä Laki Verohallinnosta (237/08) 2 2 momentti 21.4.2010 Voimassaolo Diaarinumero Toistaiseksi 330/349/2010 Vastaanottaja Verohallinnon yksiköt YHTIÖOSUUDEN LUOVUTUS

Perhe, perintö ja verotus

Perhe, perintö ja verotus varallisuuden siirto sukupolvelta toiselle Helsingin yliopisto, 12.-21.1.2015 KTT, OTL, VTM, dosentti Timo Räbinä 1 Luentojen sisältö 1. Eräitä perintöverotuksen perusteita 2.

Perhe, perintö ja verotus varallisuuden siirto sukupolvelta toiselle Helsingin yliopisto, 12.-21.1.2015 KTT, OTL, VTM, dosentti Timo Räbinä 1 Luentojen sisältö 1. Eräitä perintöverotuksen perusteita 2.

PERINTÖ- JA LAHJAVERO KEVÄT 2015

KEVÄT 2015 1 LAINSÄÄDÄNTÖHISTORIA Leimaveroperusteinen perintö- ja lahjaverotus ennen vuoden 1919 perintö- ja lahjaverolakia. Perintöosuuksiin perustuva vuoden 1919 perintö- ja lahjaverolaki (vaihtoehto

KEVÄT 2015 1 LAINSÄÄDÄNTÖHISTORIA Leimaveroperusteinen perintö- ja lahjaverotus ennen vuoden 1919 perintö- ja lahjaverolakia. Perintöosuuksiin perustuva vuoden 1919 perintö- ja lahjaverolaki (vaihtoehto

Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun

Tax Services Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun Markku Järvenoja Handelsbanken Private Banking Luxemburg Antibes, 29.11.2007 1 Kohtaamispisteet Kansainvälinen kahdenkertainen

Tax Services Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun Markku Järvenoja Handelsbanken Private Banking Luxemburg Antibes, 29.11.2007 1 Kohtaamispisteet Kansainvälinen kahdenkertainen

PERINTÖ JA TESTAMENTTI

MATTI NORRI PERINTÖ JA TESTAMENTTI KÄYTÄNNÖN KÄSIKIRJA Talentum Helsinki 2010 Kuudes, uudistettu painos 2010 Talentum Media Oy ja Matti Norri Piirrokset: Ahti Susiluoto ja Markku Annila Taitto: Maria Mitrunen

MATTI NORRI PERINTÖ JA TESTAMENTTI KÄYTÄNNÖN KÄSIKIRJA Talentum Helsinki 2010 Kuudes, uudistettu painos 2010 Talentum Media Oy ja Matti Norri Piirrokset: Ahti Susiluoto ja Markku Annila Taitto: Maria Mitrunen

Perunkirjoitus ja perinnön veroseuraamukset. Aulis Aarnio Urpo Kangas Pertti Puronen Timo Räbinä

Perunkirjoitus ja perinnön veroseuraamukset Aulis Aarnio Urpo Kangas Pertti Puronen Timo Räbinä TALENTUM Helsinki 2011 Copyright 2011 Talentum Media Oy ja kirjoittajat Kansi: Outi Pallari Cd-rom-levykkeen

Perunkirjoitus ja perinnön veroseuraamukset Aulis Aarnio Urpo Kangas Pertti Puronen Timo Räbinä TALENTUM Helsinki 2011 Copyright 2011 Talentum Media Oy ja kirjoittajat Kansi: Outi Pallari Cd-rom-levykkeen

1984 vp. -- tie n:o 22 ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

1984 vp. -- tie n:o 22 lfallituksen esitys Eduskunnalle laeiksi perintö- ja lahjaverolain sekä tulo- ja varallisuusverolain 22 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan perintö-

1984 vp. -- tie n:o 22 lfallituksen esitys Eduskunnalle laeiksi perintö- ja lahjaverolain sekä tulo- ja varallisuusverolain 22 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan perintö-

Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011

Yhteismetsän verotuksesta Oulu 2 2011 Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011 Yleistä Erillinen verovelvollinen Yhteisetuus (Tuloverolaki

Yhteismetsän verotuksesta Oulu 2 2011 Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011 Yleistä Erillinen verovelvollinen Yhteisetuus (Tuloverolaki

METSÄTILAN OMISTAJAN VAIHDOS

METSÄTILAN OMISTAJAN VAIHDOS Rovaniemi 18.3.2017 Ilkka Ronkainen Mhy Länsi-Pohja YKSITYISMETSIEN OMISTAJIEN ONGELMIA Metsänomistajien 2 1. Ikääntyminen oikeustoimikelvottomuus 2. Hallitsemattomat yhteisomistukset

METSÄTILAN OMISTAJAN VAIHDOS Rovaniemi 18.3.2017 Ilkka Ronkainen Mhy Länsi-Pohja YKSITYISMETSIEN OMISTAJIEN ONGELMIA Metsänomistajien 2 1. Ikääntyminen oikeustoimikelvottomuus 2. Hallitsemattomat yhteisomistukset

KIINTEISTÖJEN JA HUONEISTO-OSAKKEIDEN VEROTUS. Timo Räbinä Janne Myllymäki

KIINTEISTÖJEN JA HUONEISTO-OSAKKEIDEN VEROTUS Timo Räbinä Janne Myllymäki TALENTUM PRO Helsinki 2016 Copyright 2016 Talentum Media Oy ja tekijät Yhteistyössä Lakimiesliiton Kustannus ISBN 978-952-14-2449-6

KIINTEISTÖJEN JA HUONEISTO-OSAKKEIDEN VEROTUS Timo Räbinä Janne Myllymäki TALENTUM PRO Helsinki 2016 Copyright 2016 Talentum Media Oy ja tekijät Yhteistyössä Lakimiesliiton Kustannus ISBN 978-952-14-2449-6

Legaatinsaajan. oikeusasemasta. Tapani Lohi

Legaatinsaajan oikeusasemasta Tapani Lohi TALENTUM Helsinki 2011 2011 Talentum Media Oy ja Tapani Lohi Kansi: Outi Pallari Taitto: NotePad ISBN 978-952-14-1500-5 Kariston Kirjapaino Oy 2011 pääpiirteittäin

Legaatinsaajan oikeusasemasta Tapani Lohi TALENTUM Helsinki 2011 2011 Talentum Media Oy ja Tapani Lohi Kansi: Outi Pallari Taitto: NotePad ISBN 978-952-14-1500-5 Kariston Kirjapaino Oy 2011 pääpiirteittäin

Metsätilan sukupolvenvaihdos ja verotus

Metsätilan sukupolvenvaihdos ja verotus Polvelta Toiselle Seinäjoki 8.11.2014 Marjaana Mokkilan edellisen vuoden messujen aineisto päivitettynä Kalle Isotalo Pohjois-Savon verotoimisto NIMIPERIAATE Lähtökohtaisesti

Metsätilan sukupolvenvaihdos ja verotus Polvelta Toiselle Seinäjoki 8.11.2014 Marjaana Mokkilan edellisen vuoden messujen aineisto päivitettynä Kalle Isotalo Pohjois-Savon verotoimisto NIMIPERIAATE Lähtökohtaisesti

Perunkirjoitus ja perinnön veroseuraamukset. Aulis Aarnio Urpo Kangas Pertti Puronen Timo Räbinä

Perunkirjoitus ja perinnön veroseuraamukset Aulis Aarnio Urpo Kangas Pertti Puronen Timo Räbinä TALENTUM PRO Helsinki 2016 8., uudistettu painos Copyright 2016 Talentum Media Oy ja kirjoittajat Yhteistyössä

Perunkirjoitus ja perinnön veroseuraamukset Aulis Aarnio Urpo Kangas Pertti Puronen Timo Räbinä TALENTUM PRO Helsinki 2016 8., uudistettu painos Copyright 2016 Talentum Media Oy ja kirjoittajat Yhteistyössä

METSÄTILAN KAUPPA, LAHJA JA LAHJANLUONTEINEN KAUPPA. Kuusankoski Minna Ikonen Lakipalveluasiantuntija UPM Metsä

METSÄTILAN KAUPPA, LAHJA JA LAHJANLUONTEINEN KAUPPA Kuusankoski 6.5.2016 Minna Ikonen Lakipalveluasiantuntija UPM Metsä Sukupolvenvaihdos suunnittelu ja alkukartoittaminen Jokainen metsätilan omistajanvaihdos

METSÄTILAN KAUPPA, LAHJA JA LAHJANLUONTEINEN KAUPPA Kuusankoski 6.5.2016 Minna Ikonen Lakipalveluasiantuntija UPM Metsä Sukupolvenvaihdos suunnittelu ja alkukartoittaminen Jokainen metsätilan omistajanvaihdos

Perintöverotus pähkinänkuoressa

Perintöverotus Sisällysluettelo Perintöverotus pähkinänkuoressa Perunkirjoituksesta perintöverotukseen Perukirja Liitä perukirjaan Perintöveron määräytyminen Perintöverotuspäätös Omaisuus ja vähennykset

Perintöverotus Sisällysluettelo Perintöverotus pähkinänkuoressa Perunkirjoituksesta perintöverotukseen Perukirja Liitä perukirjaan Perintöveron määräytyminen Perintöverotuspäätös Omaisuus ja vähennykset

Verotuksen perusteet Pääomatuloverotuksen perusteet, sijoittamisen verotus. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Pääomatuloverotuksen perusteet, sijoittamisen verotus Apulaisprofessori Tomi Viitala Miksi pääomatulojen (lähes) tasavero? Teoreettisia näkökulmia Ylimääräisiä tuloja, ei liity veronmaksukykyyn

Verotuksen perusteet Pääomatuloverotuksen perusteet, sijoittamisen verotus Apulaisprofessori Tomi Viitala Miksi pääomatulojen (lähes) tasavero? Teoreettisia näkökulmia Ylimääräisiä tuloja, ei liity veronmaksukykyyn

Ensiasunnon ostajan vero-ohjeet

Ensiasunnon ostajan vero-ohjeet Hanna Silander Lakimies Veronmaksajain Keskusliitto ry 15.3.2017 Oman asunnon ostaminen ja verotus Rahoitus Säästöt Laina Lahja Asunnon ostaminen Varainsiirtovero / ensiasunnon

Ensiasunnon ostajan vero-ohjeet Hanna Silander Lakimies Veronmaksajain Keskusliitto ry 15.3.2017 Oman asunnon ostaminen ja verotus Rahoitus Säästöt Laina Lahja Asunnon ostaminen Varainsiirtovero / ensiasunnon

Avioehto. Marica Twerin/Maatalouslinja

11.1. Avioehto Marica Twerin/Maatalouslinja Avio-oikeus Avioliiton solmimisella ei ole vaikutusta puolisoiden omistusoikeuteen. Yhteisesti hankittu omaisuus tai yhteisesti taatut velat ovat yhteisiä. Avio-oikeudella

11.1. Avioehto Marica Twerin/Maatalouslinja Avio-oikeus Avioliiton solmimisella ei ole vaikutusta puolisoiden omistusoikeuteen. Yhteisesti hankittu omaisuus tai yhteisesti taatut velat ovat yhteisiä. Avio-oikeudella

Otanko perinnön vastaan? Veroedut perinnöstä luopumisessa

Otanko perinnön vastaan? Veroedut perinnöstä luopumisessa lakimies Tero Hämeenaho Veronmaksajain Keskusliitto ry Perinnöstä luopumisen veroedut Perintöä ei ole pakko ottaa vastaan. Perinnöstä luopujaa

Otanko perinnön vastaan? Veroedut perinnöstä luopumisessa lakimies Tero Hämeenaho Veronmaksajain Keskusliitto ry Perinnöstä luopumisen veroedut Perintöä ei ole pakko ottaa vastaan. Perinnöstä luopujaa

Jäämistöoikeuden laskennallisten ongelmien kurssi 2013

Jäämistöoikeuden laskennallisten ongelmien kurssi 2013 Loppukuulustelu I 29.4.2013 Mallivastaukset Tehtävä 1 Tapauksessa tuli ensin toimittaa ositus P:n perillisten ja L:n kesken. Siinä oli puolisoiden

Jäämistöoikeuden laskennallisten ongelmien kurssi 2013 Loppukuulustelu I 29.4.2013 Mallivastaukset Tehtävä 1 Tapauksessa tuli ensin toimittaa ositus P:n perillisten ja L:n kesken. Siinä oli puolisoiden

Polvelta Toiselle 6.5.2016 ja 14.5.2016. Metsätilan. sukupolvenvaihdos. projektipäällikkö Esa Lappalainen. Tietoinen metsänomistus

Metsätilan Polvelta Toiselle 6.5.2016 ja 14.5.2016 sukupolvenvaihdos projektipäällikkö Esa Lappalainen Tietoinen metsänomistus Lähtötilanne Omistaja Metsä Jatkaja Tavoitetilanne Uusi Omistaja Metsä Luopuja

Metsätilan Polvelta Toiselle 6.5.2016 ja 14.5.2016 sukupolvenvaihdos projektipäällikkö Esa Lappalainen Tietoinen metsänomistus Lähtötilanne Omistaja Metsä Jatkaja Tavoitetilanne Uusi Omistaja Metsä Luopuja

Perusasioita jäämistöstä, testamenteista sekä edunvalvonnasta

Perusasioita jäämistöstä, testamenteista sekä edunvalvonnasta Helsinki 29.9.2015 Asianajotoimisto Reims & Co Oy AVIOLIITOSTA JA AVIO-OIKEUDESTA - Puolisot saavat avio-oikeuden toistensa omaisuuteen avioliittoon

Perusasioita jäämistöstä, testamenteista sekä edunvalvonnasta Helsinki 29.9.2015 Asianajotoimisto Reims & Co Oy AVIOLIITOSTA JA AVIO-OIKEUDESTA - Puolisot saavat avio-oikeuden toistensa omaisuuteen avioliittoon

Metsävähennys ja sen tulouttaminen. Metsätilakoon ja rakenteen parantaminen - hankkeen seminaari Säätytalolla 12.10.2011 Kari Pilhjerta

Metsävähennys ja sen tulouttaminen Metsätilakoon ja rakenteen parantaminen - hankkeen seminaari Säätytalolla Kari Pilhjerta Sisältö Tilastotietoa metsävähennyksestä Metsävähennyksen tulouttaminen, eli

Metsävähennys ja sen tulouttaminen Metsätilakoon ja rakenteen parantaminen - hankkeen seminaari Säätytalolla Kari Pilhjerta Sisältö Tilastotietoa metsävähennyksestä Metsävähennyksen tulouttaminen, eli

Kuolinpesään kuuluneen tai kuolinpesän nimiin hankittavan ajoneuvon rekisteröinti. Koulutuskierros KTP, syksy 2010 Iris Kantolinna / Reijo Jälkö

Kuolinpesään kuuluneen tai kuolinpesän nimiin hankittavan ajoneuvon rekisteröinti Koulutuskierros KTP, syksy 2010 Iris Kantolinna / Reijo Jälkö Pesän osakkaat Määräävät yhdessä kuolinpesän omaisuudesta

Kuolinpesään kuuluneen tai kuolinpesän nimiin hankittavan ajoneuvon rekisteröinti Koulutuskierros KTP, syksy 2010 Iris Kantolinna / Reijo Jälkö Pesän osakkaat Määräävät yhdessä kuolinpesän omaisuudesta

Metsätilan sukupolvenvaihdos 29.3.2014. Rahoitusjohtaja Ari Mähönen Pohjois-Savon Osuuspankki

Metsätilan sukupolvenvaihdos 29.3.2014 Rahoitusjohtaja Ari Mähönen Pohjois-Savon Osuuspankki Puolet metsätilan omistajanvaihdoksista on kauppoja Metsätilojen omistajanvaihdoksista: Vastikkeettomia 50 %

Metsätilan sukupolvenvaihdos 29.3.2014 Rahoitusjohtaja Ari Mähönen Pohjois-Savon Osuuspankki Puolet metsätilan omistajanvaihdoksista on kauppoja Metsätilojen omistajanvaihdoksista: Vastikkeettomia 50 %

Kuolinpesän metsätilan omistusjärjestelyt. Polvelta toiselle messut 8.11.2014 Seinäjoki Seppo Niskanen

Kuolinpesän metsätilan omistusjärjestelyt Polvelta toiselle messut 8.11.2014 Seinäjoki Seppo Niskanen Miksi kuolinpesässä kannattaa tehdä omistusjärjestelyjä? Päätöksenteko hakkuu- ja hoitotöistä saattaa

Kuolinpesän metsätilan omistusjärjestelyt Polvelta toiselle messut 8.11.2014 Seinäjoki Seppo Niskanen Miksi kuolinpesässä kannattaa tehdä omistusjärjestelyjä? Päätöksenteko hakkuu- ja hoitotöistä saattaa

1985 vp. - HE n:o 125

1985 vp. - HE n:o 125.. Hallit~ksen esi~ys Edusku~malle laeiksi perintö- ja lahjaverolain seka tulo- Ja varalhsuusverolatn 22 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan perintö-

1985 vp. - HE n:o 125.. Hallit~ksen esi~ys Edusku~malle laeiksi perintö- ja lahjaverolain seka tulo- Ja varalhsuusverolatn 22 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan perintö-

OSAKEYHTIÖÖN TEHTÄVÄT PÄÄOMANSIJOITUKSET. Raimo Immonen Senior advisor, professori

OSAKEYHTIÖÖN TEHTÄVÄT PÄÄOMANSIJOITUKSET Raimo Immonen Senior advisor, professori Sijoitukset sidottuun tai vapaaseen omaan pääomaan Mitä vaihtoehtoja on sijoituksen kirjaamisessa taseeseen perustamisessa

OSAKEYHTIÖÖN TEHTÄVÄT PÄÄOMANSIJOITUKSET Raimo Immonen Senior advisor, professori Sijoitukset sidottuun tai vapaaseen omaan pääomaan Mitä vaihtoehtoja on sijoituksen kirjaamisessa taseeseen perustamisessa

1. Maaomaisuus ja sukuperimys... 1 2. Puolison perintöoikeus... 2 3. Askel nykyisyyteen... 3 II LESKEN OIKEUDELLINEN ASEMA 5

Sisällys Esipuhe v Esipuhe toiseen painokseen Sisällys ix Lyhenneluettelo xv vii I LYHYT JOHDANTO PERINTÖOIKEUDEN HISTORIAAN 1 1. Maaomaisuus ja sukuperimys.............................. 1 2. Puolison

Sisällys Esipuhe v Esipuhe toiseen painokseen Sisällys ix Lyhenneluettelo xv vii I LYHYT JOHDANTO PERINTÖOIKEUDEN HISTORIAAN 1 1. Maaomaisuus ja sukuperimys.............................. 1 2. Puolison

Metsätilan sukupolvenvaihdoksen verotuksesta

Metsätilan sukupolvenvaihdoksen verotuksesta Polvelta Toiselle metsätilan sukupolvenvaihdos-messut Oulu 7.4.2018 Johtava veroasiantuntija Markku Kovalainen Pohjois-Suomen verotoimisto Metsätilan luovutuksen

Metsätilan sukupolvenvaihdoksen verotuksesta Polvelta Toiselle metsätilan sukupolvenvaihdos-messut Oulu 7.4.2018 Johtava veroasiantuntija Markku Kovalainen Pohjois-Suomen verotoimisto Metsätilan luovutuksen

Kuolinpesän metsätilan omistusjärjestelyt

Kuolinpesän metsätilan omistusjärjestelyt Polvelta toiselle -messut Mikkeli 14.4.2014 Seppo Niskanen Tarkkana jo perunkirjoitusvaiheessa Perukirjassa luetellaan vainajan (ja lesken) omaisuus Arvoina kannattaa

Kuolinpesän metsätilan omistusjärjestelyt Polvelta toiselle -messut Mikkeli 14.4.2014 Seppo Niskanen Tarkkana jo perunkirjoitusvaiheessa Perukirjassa luetellaan vainajan (ja lesken) omaisuus Arvoina kannattaa

Lausunto Hirvensalon koulun ja Kaupunkiteatterin omistusjärjestelyn verokohtelusta

Ernst & Young Oy Elielinaukio 5 B 00100 Helsinki Finland Puhelin 0207 280 190 Faksi 0207 280 199 www.ey.com/fi Laatija: Seppo Heiniö Veroasiantuntija 17.12.2013 Lausunto Hirvensalon koulun ja Kaupunkiteatterin

Ernst & Young Oy Elielinaukio 5 B 00100 Helsinki Finland Puhelin 0207 280 190 Faksi 0207 280 199 www.ey.com/fi Laatija: Seppo Heiniö Veroasiantuntija 17.12.2013 Lausunto Hirvensalon koulun ja Kaupunkiteatterin

Metsätilan sukupolvenvaihdoksen verotuksesta

Metsätilan sukupolvenvaihdoksen verotuksesta Polvelta Toiselle metsätilan sukupolvenvaihdos-messut Rovaniemi 18.3.2017 johtava veroasiantuntija Markku Kovalainen Pohjois-Suomen verotoimisto Metsätilan

Metsätilan sukupolvenvaihdoksen verotuksesta Polvelta Toiselle metsätilan sukupolvenvaihdos-messut Rovaniemi 18.3.2017 johtava veroasiantuntija Markku Kovalainen Pohjois-Suomen verotoimisto Metsätilan

Voisiko Suomi seurata Ruotsin ja Norjan esimerkkiä? Näkökohtia perintö- ja lahjaverosta sekä luovutusvoittoverosta

Voisiko Suomi seurata Ruotsin ja Norjan esimerkkiä? Näkökohtia perintö- ja lahjaverosta sekä luovutusvoittoverosta Pasi Holm ja Leena Kerkelä 5.6.2014 Ruotsin (2004) ja Norjan (2014) poistivat perintö-

Voisiko Suomi seurata Ruotsin ja Norjan esimerkkiä? Näkökohtia perintö- ja lahjaverosta sekä luovutusvoittoverosta Pasi Holm ja Leena Kerkelä 5.6.2014 Ruotsin (2004) ja Norjan (2014) poistivat perintö-

Perhe- ja perintöoikeutta sekä perintö- ja lahjaverotusta pääpiirteissään

6.2.2017 Päivi Kaari johtava lakimies Veronmaksajain Keskusliitto ry/verotieto Oy Perhe- ja perintöoikeutta sekä perintö- ja lahjaverotusta pääpiirteissään 1. Lakimääräiset perilliset 1.1. Rintaperilliset

6.2.2017 Päivi Kaari johtava lakimies Veronmaksajain Keskusliitto ry/verotieto Oy Perhe- ja perintöoikeutta sekä perintö- ja lahjaverotusta pääpiirteissään 1. Lakimääräiset perilliset 1.1. Rintaperilliset

Ajankohtaiskatsaus oikeuskäytäntöön. Talvi 2012 Maa- ja metsätaloustuottajain Keskusliitto MTK ry

Ajankohtaiskatsaus oikeuskäytäntöön Talvi 2012 Maa- ja metsätaloustuottajain Keskusliitto MTK ry 1 KHO 2011/ 2698 Palkkatulosta myönnettävä moottorisahavähennys koski myös moottorisahakorvauksen nimellä

Ajankohtaiskatsaus oikeuskäytäntöön Talvi 2012 Maa- ja metsätaloustuottajain Keskusliitto MTK ry 1 KHO 2011/ 2698 Palkkatulosta myönnettävä moottorisahavähennys koski myös moottorisahakorvauksen nimellä

Perintösuunnittelu Vero

Perintösuunnittelu Vero2018 13.3.2018 Juhani Laine lakimies, tiiminvetäjä, OTT 14.3.2018 1 Perintösuunnittelu mitä se on? Perintösuunnittelu jäämistösuunnittelu Perittävä vaikuttaa eläessään omin toimenpitein

Perintösuunnittelu Vero2018 13.3.2018 Juhani Laine lakimies, tiiminvetäjä, OTT 14.3.2018 1 Perintösuunnittelu mitä se on? Perintösuunnittelu jäämistösuunnittelu Perittävä vaikuttaa eläessään omin toimenpitein

JÄÄMISTÖSUUNNITTELU Syksy 2013. Antti Kolehmainen

JÄÄMISTÖSUUNNITTELU Syksy 2013 Antti Kolehmainen Mitä jäämistösuunnittelu on? Kyse on toimista, joilla perittävä (P ) vaikuttaa a) kuolinpesän hallintoon, b) jaettavan omaisuuden määrään tai laatuun taikka

JÄÄMISTÖSUUNNITTELU Syksy 2013 Antti Kolehmainen Mitä jäämistösuunnittelu on? Kyse on toimista, joilla perittävä (P ) vaikuttaa a) kuolinpesän hallintoon, b) jaettavan omaisuuden määrään tai laatuun taikka

Metsätilan sukupolvenvaihdos

Metsätilan sukupolvenvaihdos Arto Leppämäki 2015 Oppaan sisältö Näin onnistut metsätilan sukupolvenvaihdoksessa sivu 2 Johdatus metsätilan sukupolvenvaihdokseen Metsäomaisuuden siirtämisen keinot Perintö

Metsätilan sukupolvenvaihdos Arto Leppämäki 2015 Oppaan sisältö Näin onnistut metsätilan sukupolvenvaihdoksessa sivu 2 Johdatus metsätilan sukupolvenvaihdokseen Metsäomaisuuden siirtämisen keinot Perintö

Henkivakuutus osana perintösuunnittelua Mihin henkivakuutusta tarvitaan? VERO 2016. Paula Salonen toimitusjohtaja Keskinäinen Vakuutusyhtiö Kaleva

Henkivakuutus osana perintösuunnittelua Mihin henkivakuutusta tarvitaan? VERO 2016 Paula Salonen toimitusjohtaja Keskinäinen Vakuutusyhtiö Kaleva Henkivakuutus pahan päivän varalle kattamaan äkillisen