Hospitality Investment Advisor HIA

|

|

|

- Riitta-Liisa Aaltonen

- 8 vuotta sitten

- Katselukertoja:

Transkriptio

1 MUISTIO TYTYRIN ELÄMYSKAIVOKSEN KASSAVIRTALASKELMAAN Tavoite Muistion tavoite on avata tulos- ja kassavirtalaskelmien perusteet. Tätä kautta lukija itse voi kriittisesti harkita tehtyjen olettamusten ja arvioiden perusteita ja tarkoituksenmukaisuutta. Investointiolettamukset ja arvovuosi Investointiarvio perustuu valtaosin FMC Laskentapalvelut Oy:n suuntaa antavaan tavoitehinta-arvioon, hintataso 3/2014. Arvio päätyy arvonlisäverottomaan summaan Seuraavassa on FMC:n tuottamaa informaatiota osin toisella tavalla jäsentäviä ja täydentäviä arvioita sitoutuvasta, tuottoa edellyttävästä pääomasta. Arviot ovat arvonlisäverottomia (alv 0). Liittymismaksujen osuudeksi FMC Laskentapalvelut on arvioinut (poisto 0). FMC on sisällyttänyt arvioonsa mm. Elämyskaivoksen ravintolan keittiölaitteet ja - kalusteet ( ; suunnitelmapoisto viisi vuotta, verotuspoisto 25%) mutta ei kokousja näyttelytilan istuimia eikä ravintolan ja sen terassin asiakaspöytiä ja tuoleja. FMC:n arvio sisältää rakennuksen aineosiksi katsottavia kiinteitä kalusteita, varusteita, lämmityslaitteita, valaisimia sekä sähköpääkeskuksen, joihin sitoutuu yhteensä (rakennuksen ainesosina suunnitelmapoisto 30 vuotta, verotuspoisto 25%). Edellä todetun perusteella rakennuksen osuudeksi jää (suunnitelmapoisto 30 vuotta, verotuspoisto 4%). Kone Oyj:n viereisiin tiloihin johtavan yhdyskäytävän hinta-arviona FMC:n laskelmassa on huomioitu Matkailupäällikkö Minna Ermalan välittämän tuoreemman informaation perusteella hinta on eli noin kalliimpi. Erotus on lisätty sitoutuvaan pääoma-arvioon. Sahakadun varteen sijoittuvien liittymien sekä henkilö- ja linja-autojen pysäköintialueen maanrakennus- ja pinnoitustöille on varattu Arvion lähde on matkailupäällikkö Minna Ermala, Lohjan kaupunki. Kauppakartanonkatu 7 A 33 Mobile +358-[0] Pankki/Bank: Nordea Helsinki, Finland martti.palonpera@hia.fi Kaupparekisterinro/Trade Reg.# Kotipaikka/Domicile: Helsinki Y-tunnus/Business ID# (alv-rek.)

.")

2 Seuraavat arviot ovat HIA:n: Ulkoterassi mukaan luettuna ravintolan asiakaspöytiin ja tuoleihin sitoutuva pääoma on arvioitu seuraavasti: tuolit 170 kpl à 200 ja pöydät 43 kpl à 350, yhteensä Kokous- ja näyttelysalin tuolimäärä on noin 200 à 120, yhteensä Kalusteiden ja laitteiden suunnitelmapoisto on viisi vuotta, verotuspoisto 25%. Kaivosmuseotasolla sijaitsevan Tytyri-salin ja sen apukeittiön kohentamiseen, taukotuvan kunnostukseen ja museokäytävien valaistuksen uusimiseen on varattu arvionvaraisesti Vuoden 2014 alun hintatasossa arvio rakennukseen sekä kalusteisiin ja laitteisiin sitoutuvasta pääomasta on yhteensä Muita tuottoa vaativia pääomamenoja ovat ns. avaamista edeltävät kulut (avainhenkilöiden palkat 12-6 kuukauden ajalta sekä ennakkomarkkinointi, henkilökunnan rekrytointi ja koulutus), arviolta sekä museo-opasteet ja audio-opetuslaitteet (tasapoistot kolme vuotta). Arviot edustavat vuoden 2017 alun hintatasoa. Tytyrin Elämyskaivoksen arvioiduksi avautumisvuodeksi ja samalla diskontatun kassavirta-analyysin ns. arvovuodeksi oletetaan vuoden 2017 alku. Arvio rakennuskustannusten keskimääräisestä vuosimuutoksesta vuosina on 2,5%. Vuoden 2017 alun hintatasossa sitoutuvan pääoman arvo-oletus on noin (alv 0). Katso liite 1. Edellä todetaan, että vuoden 2014 hintatasossa rahaa sitoutuu hankkeeseen noin 5 miljoonaa. Tämä sisältää arvion keittiön kalusteista ja laitteista ( ). Se ei ole suoranainen rakentamiskustannus. Pysäköinnin järjestäminen ( ) sen sijaan on oleellinen osa minkä tahansa matkailupalvelun tuottamiseen sitoutuvasta pääomasta, joten sitä ei ole syytä vähentää. Kalusteiden osuus pois lukien hankkeen rakentamiseksi katsottava kustannus vuoden 2014 rahassa on Kun summa jaetaan rakennuksen bruttoneliöillä 953, neliömetrikohtainen hinta on huomattavan korkea, noin Se on noin kaksinkertainen kohtalaisen tasokkaaseen hotellirakentamiseen verrattuna. Tavoitehintalaskelma perustuu hankkeen alustavaan visualisointiin ja siitä johdettuun tilaohjelmaan, rakennuspaikan vaikeusasteeseen, tavoiteltuun arkkitehtoniseen näyttävyyteen, rakennusmateriaalien tasoon, avolouhoksen näköalapaikalle johtavaan ylikulkusiltaan ja muihin tekijöihin. Ehkä tavoitteena on luoda Tytyrin Elämyskaivoksen vastaanottoja palvelurakennuksesta eräänlainen mini-guggenheim. Näkemys korkeasta bruttoneliökustannuksesta ei kritisoi itse tavoitehintalaskelmaa. Se varmaan on niin oikea kuin kovin alustavien lähtökohtien perusteella on mahdollista hahmottaa. Heittoa mini-guggenheimista ei sitäkään pidä ymmärtää letkautukseksi. Pikemminkin päinvastoin. Guggenheim-museo Helsingissä olisi paras yksittäinen asia, joka Uudenmaan matkailupalveluiden kysynnälle voi tapahtua. Rakentamisen korkea kustannus on ongelma siinä mielessä, että se nostaa museon kassavirtatarvetta. Vastapainona toki on, että arkkitehtoninen elämyksellisyys lisää museon vetovoimaa. Guggenheim Bilbao on tästä kiistaton esimerkki vaikkakin eri kokoluokassa ja sarjassa. 2 2

3 Kaikilla olisi avolouhoksen näköalapaikalle vapaa pääsy. Ajatus on sekä hyvä että huono. Huono se on siinä mielessä, että näköalapaikan rakentaminen maksaa mutta ei suoranaisesti tuota mitään, välillisesti tosin jotakin. Onko tämä Lohjan kaupungin ja muiden hankeosallisten mielestä tarkoituksenmukaista? Vai onko tarkoituksenmukaisempaa, että pääsy näköalatasanteelle johdetaan sisätiloista? Museokäynnistä maksaneille pääsy tasanteelle kuuluisi hintaa. Muille se maksaisi jotakin, esimerkiksi 5. Maksullista mahdollisuutta ei ole otettu huomioon kassavirtalaskelmassa. Se on silti asia, jota hankeosalliset ehkä vielä haluavat harkita. 3 3 TYTYRIN ELÄMYSKAIVOKSEN TUOTOT Perus- ja välivuosien ( ) sekä laskennallisen tarkastelujakson ( ) keskimääräinen inflaatio Tuottojen ja kulujen keskimääräiseksi inflaatioksi oletetaan 1,5%. Rakennuskustannusten lyhyemmän aikavälin ( ) inflaatio on arvioitu, kuten edellä todetaan, korkeammaksi (2,5%). Vuotuinen vaihteluväli on FMC:n edustajan mukaan tyypillisesti 2% - 4%, jos kohta suunta voi joskus olla alenevakin. Tytyrin Elämysmuseon vierasmäärät ja sisäänpääsymaksut Elämysmuseon vastaanottorakennus ravintoloineen sekä näyttely- ja tapahtumasaleineen on avoinna 350 päivää vuodessa klo Oletus on sama kuin alkuperäisessä toteutettavuusselvityksessä. Palveluaikaolettamus koskee myös maanalaista museotasoa ja Tytyri-salia. Alkuperäisen toteutettavuusselvityksen vetovoimaindeksoinnilla johdettua arvioita vuotuisesta vierasmäärästä on hieman nostettu. Alkuperäisarvio kolmannesta toimintavuodesta alkaen oli Lohjan kaupungin edustajien, museojohtaja Eero Ahtelan ja matkailupäällikkö Minna Ermalan mukaan kävijämäärä aiemmasta poikkeavalla konseptilla vakiintuisi tasolle Ensimmäisenä vuotena Tytyri saisi vierasta, toisena ja sitten keskimäärin Konseptimuutos huomioon ottaen muutosolettamus on varovainen mutta tässä vaiheessa se lienee enemmän hyvä kuin huono asia. Kone Oy:n tuomia vieraita ei millään tavoin huomioida laskelmassa erillisenä ryhmänä. Ns. perusvuoden (vuosi 2014) hintatasossa museon sisäänpääsymaksun muodostuminen on arvioitu seuraavasti: aikuiset 32, lapset 16 ja ryhmät 26 per henkilö. Hinnat sisältävät arvonlisäveron 10%. Aikuisten osuus kaikista on arviolta 40%, lasten 30% ja loput ryhmien eli 30%. Näistä muodostuva sisäänpääsymaksun painotettu keskiarvo on arvonlisäverollisena 25,40 [(0,4 x 32) + (0,3 x 16) + (0,3x 26)] ja verottomana 23,09. Alkuperäisessä toteutettavuusselvityksessä vuoden 2013 hintatasossa vastaavat arvonlisäverolliset (tuolloin 9%) sisäänpääsymaksuarviot olivat: aikuiset 32, lapset 12 ja ryhmät 20. Uuden-Seelannin Waitomo Glowworm Caves veloittaa kahden eri luolan opastetusta retkestä aikuisilta 30 (per luola), lapsilta 19 ja perheiltä (2+2) 72. Kolmas pidempi luola ja luolakierrosvaihtoehto maksaa aikuisilta 42 ja lapsilta 21 ja perheiltä 104. Wieliczkan suolakaivoksen opastetun kierroksen hinta on aikuisilta 32, lapsilta 19 ja

4 opiskelijoilta 26. Maksu sisältää edestakaisen linja-autokuljetuksen matkailijan hotellista. Falu Gruvanissa aikuisten opastettu hinta 25 ja lasten 9. Kaikki hinnat ovat vuodelta Ohjelma- ja seikkailupalveluasiakkaat Alkuperäisessä toteutettavuusselvityksessä seikkailu- ja ohjelmapalveluasiakkaat olisivat voineet hyödyntää sisälouhosta iltaisin ja viikonloppuisin kaivoksen toiminta-ajan ulkopuolella. Vierasarviot ensimmäiselle vuodelle olivat 2.500, sitten ja kolmannesta, keskiarvoa edustavasta vuodesta henkilöä. Arvonlisäverolliset (silloin 23%) veloitusolettamukset aikuisilta olivat 60 ja lapsilta 25. Verottomasta hinnasta kaivosmuseo olisi saanut 20%:n provision. Nyt lähtökohtana on, että ulkoistetulla ohjelmapalvelutuottajalla on käytettävissään museotasolla museon aukioloaikana yksinomaan ohjelma- ja seikkailupalveluille varattu alue. Se sijaitsee vinoajokuilun päässä kohdassa, jossa museovieraat ovat tähän asti poistuneet heidät maan alle kuljettaneesta tila-ajoneuvosta. Tila on oleellisesti matalampi ja pienempi kuin sisälouhos mutta sisälouhosta kätevämmin ja ajallisesti paremmin hyödynnettävissä. Tilan hyödyntämismahdollisuutta, vierasmääriä ja palveluveloituksia HIA on jälleen pohtinut ohjelmapalvelutuottaja Susanne Ekströmin, SE-Action Oy kanssa. Hänen mukaansa tilaan on kehitettävissä seikkailuja ja ohjelmia, jotka ovat vähemmän kiipeilypainotteisia mutta monimuotoisempia kuin sisälouhoksessa. Susanne Ekström arvioi varovaisesti, että yhteistyökumppaneidensa kanssa kehitettävien ohjelma- ja seikkailutuotteiden myötä hän voisi saada sinne ensimmäisenä vuotena 3.000, sitten ja kolmannesta vuodesta keskiarvoisesti noin vierasta, käytännössä siis samat vierasmäärät kuin olettamukset kolmen vuoden takaa. Päivätasolla merkitsee keskimäärin 14 elämysseikkailijaa. Käytännössä heidän määränsä painottuu viikonloppuihin. Joinakin arkipäivinä elämys-seikkailupalveluita ei ehkä ole tarkoituksenmukaista tarjota lainkaan. Vuoden 2014 hintatasossa aikuiset maksaisivat arvonlisäverollisen (24%) keskimääräisen ohjelmahinnan 60 ja lapset 35. Maksuista kaivosmuseon arvonlisäverolliset euromääräiset osuudet olisivat 15 ja 10. Aikuisia seikkailijoista olisi aiempaa vähemmän eli 60% (75%) mutta lapsia enemmän eli 40 (25%). Osuuksien suhteessa ja vuoden 2014 hintatasossa painotettu keskiarvotulo per asiakas olisi kaivosmuseolle arvonlisäverollisena 13 ja verottomana 10,48. Museolle tuotto olisi likimain samaa tasoa kuin aiemmin arvioitu. Museon sisäänpääsy ei sisälly ohjelmapalveluiden hintaan. Seikkailu- ja ohjelmapalveluvieraat tuodaan alas ryhminä, joiden oppaana on seikkailupalvelutuottajan edustaja. Ellei toimivampaa ratkaisua ole, opas kontrolloi, etteivät museon sisäänpääsymaksun maksamattomat pääse museon näyttelytiloihin. Jotkut seikkailijaryhmät tosin haluavat tutustua museoonkin. Ajatuksellisesti heidän osuutensa sisältyy museon vuotuisiin vierasmääriin ja pääsymaksutuottoihin yksilö- ja ryhmähinnoin.

veloitusolettamukset aikuisilta olivat 60 ja lapsilta 25. Verottomasta hinnasta kaivosmuseo olisi saanut 20%:n provision.")

5 5 5 Cafeteria Kaivostuvan, Tytyri-salin sekä näyttely- ja tapahtumasalin vierasmäärät Ravintolan työnimenä on edelleen Cafeteria Kaivostupa. Museotasossa sijaitseva Tytyrisali mukaan luettuna ravintolapalveluiden tuottaminen ulkoistetaan sopimusravintoloitsijalle. Museo investoi ravintolan kalusteet ja laitteet. Ravintoloitsija maksaa museolle liikevaihtosidonnaisena vuokrana ensimmäisenä vuotena 8% mutta sen jälkeen 10%. Aiempi olettamus korkeammaksi vuokraksi oli 8%. Vuokra on silti edelleen kohtuullinen. Perustelu on seuraavassa. Uusi ravintola on aiempaa isompi (arviolta 120 asiakaspaikkaa), ja siihen liittyy katettu ulkoterassi (noin 50 tuolia). Selvityksen alkuperäisessä kaivostupaversiossa terassi ei ollut mahdollinen. Lisäksi ravintoloitsijan tukena on ravintolan vieressä sijaitseva näyttelyja tapahtumasali. Sen kapasiteettiolettamus on 200 vierasta teatterimuodossa. Tytyrisalista ei enää peritä museolle ohjautuvaa erillisvuokraa. Edellä todetun lisäksi olettamukseen aiempaa korkeammasta prosentuaalisesta tilavuokrasta vaikuttaa, ettei ravintoloitsijalta sitoudu pääomia kalustoon ja laitteisiin. Ravintoloitsija saa käyttöönsä keittiön, josta se kykenee hoitamaan sekä Cafeteria Kaivostuvan, Tytyri-salin että näyttelytapahtumasalin asiakkaat. Tytyri-salin kapasiteetti on entinen, ruokailijoille enimmillään noin 70 asiakaspaikkaa ja kevyemmälle tarjoilulle noin 100. Liikevaihtosidonnaisen vuokran huomioon ottaminen Tytyrin Elämysmuseon yhtenä tulolähteenä edellyttää Cafeteria Kaivostuvan liikevaihdon arviointia. Cafeteria Kaivostupa saa asiakkaita museo- ja ohjelmapalveluvieraista sekä näyttely- ja tapahtumatilavieraista. Museon sekä tapahtuma- ja seikkailuasiakkaiden keskiarvoiseksi määräksi vuodessa on arvioitu ( ). Tämä on eräs kiinnekohta arvioida kahvila-ravintolan vuotuista vierasmäärää. Cafeteria Kaivostuvan katetun terassin teoreettisten palvelupäivien määrä neljän kesäkuukauden aikana on 120. Terassikelvollisia päiviä niistä on arviolta 80. Asiakkaita per terassikelvollinen päivä olisi keskimäärin 50 eli yksi per terassituoli. Vuositasolla terassiasiakkaita olisi peruskahvila-asiakkaiden lisäksi Tytyri-salin vierasmääräarvio perustuu toteutettavuusselvityksen alkuperäisversioon: sali on käytettävissä 50 viikkoa vuodessa, vakiintuneella tasolla varauskertoja on keskimäärin kaksi viikossa ja vieraita kerralla keskimäärin 30. Vuodessa Tytyri-sali palvelisi vierasta. He maksavat ravitsemispalveluistaan ravintoloitsijan kanssa sopimallaan tavalla. Tytyri-salin liikevaihto ja siitä johtuva tilavuokra arvioidaan kassavirtalaskelmassa erikseen. Tytyri-salin vieraat ovat Cafeteria Kaivostuvan muista asiakkaista poikkeava segmentti. Näyttely- ja tapahtumasalin pinta-ala on alustavan hahmotelman mukaan noin 270 m 2 ja asiakaspaikkojen määrä teatterimuodossa noin 200. Jos näyttely- ja tapahtumavieraita kertyy vakiintuneella vuositasolla 40 jokaista pinta-alaneliömetriä kohti, tai jokaisen istuimen käyttöaste olisi 20%, salin vuotuiset vierasmäärät olisivat tai Näiden alaspäin pyöristetty keskiarvo on Ensimmäisenä vuotena vieraita olisi kuitenkin vähemmän, arviolta Joukossa on sekä museovieraita että vain näyttelyihin ja tapahtumiin osallistuvia. Em. arvioperusteilla on jokin kiinnekohta kokoustilojen käyttöasteisiin sillä tavoin, että Tytyrin

, ja siihen liittyy katettu ulkoterassi (noin 50 tuolia).")

6 6 6 näyttely- ja tapahtumasalissa olisi enemmän vieraita kuin peruskokoustiloissa. Näyttelyt ja tapahtumat keräävät enemmän kerralla yleisöä. Selvää kuitenkin on, että vierasmääräoletukseen sisältyy merkittävä virhemahdollisuus. Lisäksi Cafeteria Kaivostupa saa vieraita, jotka tulevat kuin mihin tahansa kahvilaan tai ravintolaan vailla aikomusta mennä museoon, osallistua tapahtumaan tai katsoa näyttelyä. Todennäköisimmin he asuvat lähiseudulla. Cafeteria Kaivostuvan sijainti huomioon ottaen heidän osuutensa koko asiakasmäärästä on pieni. Teoriassa jokainen museo- ja seikkailu-ohjelmapalveluasiakas (55.000) on myös Cafeteria Kaivostuvan asiakas. Käytännössä kaikki eivät halua hyödyntää Cafeteria Kaivostuvan ravitsemispalveluita mutta ylivoimainen enemmistö kyllä. Arviolta 85% haluaisi niin tehdä. Ravintolan asiakasmäärää kasvattavat myös terassin asiakasta sekä näyttely- ja tapahtumasalin vuotuiset vieraat Terassi on perusteltua ottaa huomioon kahvilasta irrallisena. Se kasvattaa kahvilan kapasiteettia ja asiakaspotentiaalia museon vilkkaimpana sesonkina kesällä. Terassivieraiden määrä on myös arvioitu varovaisesti, joten edustaisi myös todellista eli sataprosenttista potentiaalia. Näyttely- ja tapahtumasali on kiinteämmin osa museon ja samalla Cafeteria Kaivostuvan ympärivuotista toimintakonseptia. Näyttely- ja tapahtumasalin asiakkaat ovat osin museovieraita ja osin Tytyri-salin vieraita. Heidän arvioitua lukumääräänsä ei voi täysipainotteisesti jyvittää ravintolalle lisäasiakkaina. Arviolta 50% näyttelyvieraista olisi sellaisia, joita Cafeteria Kaivostupa ei muuten saisi lainkaan. Paikkakuntalaisten asiointi voi käytännössä tarkoittaa esimerkiksi sitä, että heitä museon ja ravintolan jokaisena avoinna olopäivänä (350) on keskimäärin kuusi eli vuodessa noin Nämäkin asiakkaat olisivat sataprosenttisesti uusia, Cafeteria Kaivostuvan muusta toiminnasta riippumattomia. Teoriassa, jos jokainen museorakennuksessa vieraileva asioisi Cafeteria Kaivostuvassa, heidän määränsä ilman päällekkäisyyttä ja ilman Tytyri-salia olisi: eli Cafeteria Kaivostuvan vierasmäärä ilman Tytyri-salia on vuokratuottolaskelmassa oletettu vakiintuneelle keskiarvoiselle tasolle seuraavasti: - museo- ja ohjelmapalveluvieraat 85% x terassivieraat 100% x näyttely- ja tapahtumavieraat 50% x paikkakuntalaiset 100% x yhteensä Cafeteria Kaivostuvan keskimääräinen vierasmäärä per päivä ilman Tytyri-salia olisi 166. Suhteessa arvioituun ympärivuotisesti painotettuun asiakaspaikkamäärään 153 (terassin ympärivuotinen painoarvo 33 tuolia) tämä ei ole järin paljon. Yhdellä tuolilla istuisi päivässä keskimäärin 1,1 asiakasta. Käytännössä vieraita olisi talvella ja arkisin vähemmän, viikonloppuisin, loppukeväästä ja kesällä huomattavasti enemmän.

7 7 7 Cafeteria Kaivostuvan liikevaihdon johtamista varten laskentataulukossa on oletettu, että asiakasmäärä on 105,73% museo- sekä seikkailu- ja ohjelmapalveluiden yhteisestä vierasmäärästä : 105,72 x = Arvio Cafeteria Kaivostuvan liikevaihdosta ja sen museolle tuottamasta vuokrasta Cafeteria Kaivostuvan keskimääräinen arvonlisäverollinen ostos per asiakas on oletettu seuraavasti: ruoka ja alkoholittomat juomat 8,00, alkoholipitoiset juomat 1,00 ja muut, lähinnä makeiset 0,50. Verollinen keskiostos olisi 9,50 ja veroton 8,23 vuoden 2014 hintatasossa. Terassiasiakkaiden keskimääräinen ostos olisi sama kuin sisätila-asiakkaiden. Ostos muodostuu kahvista, teestä, kaakaosta, virvokkeista, leipomo- ja konditoriatuotteista, täytetyistä voileivistä, suolaisista ja makeista piirakoista, lounassalaateista, keitot mukaan luettuna lämpimistä lounas- ja päivällisruoka-annoksista, jäätelöistä, muista helpohkoista jälkiruuista ja, mikä tärkeätä, myös makeisista. Lapset saattavat ostaa vain makeisia. Joku ostaa vain kahvin, toinen sekä kahvin että leivonnaisen, piiraan tai täytetyn voileivän. Eräät ostavat salaatin tai lounaan juomineen ja jälkiruokineen. Ravintolakonsepti olisi ts. sellainen, että Tytyri-sali tarjoilee tilauksesta vaativimmat à la carte -tyyppiset ruuat. Cafeteria Kaivostupa olisi tasokas ja hieman kalliskin kahvilaravintola. Ryhmien palveleminen edellyttänee, että lounas tai lounas-päivällinen tarjoillaan buffet-tyyppisesti. Tämänkin voi käytännössä toteuttaa laadukkaasti tai vähemmän laadukkaasti. Selvää on, että valittu ravintoloitsija aikanaan sopii konseptin Lohjan kaupungin kanssa, ja konsepti voi poiketa yllä hahmotellusta. Edellä kuvatuista lähtökohdista Cafeteria Kaivostuvan vuotuinen liikevaihto (alv 0) olisi ensimmäisenä vuotena (2017) noin , sitten ja kolmannesta alkaen hieman runsas Tytyri-sali otetaan käyttöön ennakkovarauksesta. Kyseessä on aina jonkin suuruinen ryhmä. Ryhmältä veloitetaan myös museon sisäänpääsymaksu 26 per henkilö. Hinta sisältää opastuksen. Tytyri-salin asiakkaiden määrä sisältyy museon vuotuisiin vierasmääräarvioihin mutta ei Cafeteria Kaivostuvan normivieraiden määrään. Tytyri-salin vieraat huomioidaan Cafeteria Kaivostuvan liikevaihtoarviossa erillisesti, lisänä muiden asiakkaiden generoimaan liikevaihtoon. Tytyri-salin hyödyntäminen on arvioitu alkuperäisessä toteutettavuusselvityksessä oletetulla tavalla. Salilla on vuodessa 50 käyttöviikkoa. Ensimmäisenä vuotena se vuokrataan 1,5 kertaa viikossa, sitten 1,8 ja kolmannesta vuodesta alkaen keskimäärin 2,0 kertaa viikossa. Vieraita on keskimäärin 30 per kerta. Keskiostos muodostuu seuraavasti: astiavuokrat ja kuljetukset 2,00 per asiakas, ruoka 23,00 sekä alkoholi- ja alkoholittomat juomat 11,00. Näiden perusteella muodostuu arvonlisäveroton keskiostos 30,66. Liikevaihtoa kertyisi ensimmäisenä vuotena , sitten runsas ja kolmantena noin

8 Tyrin Elämysmuseon osuus yllä johdetuista liikevaihdoista olisi siis ensimmäisenä toimintavuotena 8%, sitten 10%. Kokouspakettien arvonlisäverollinen hintataso (mm. Haikon Kartanon edullisempi vaihtoehto, Hotelli Korpilampi ja eräs kolmas) on haarukassa Kalliimpia ja halvempia vaihtoehtoja toki on mutta verrokit edustaisivat jotakin Tytyri-saliin samaistettavaa. Paketti sisältää aina tilavuokran, ruuan ja juoman. Tytyri-salin ravintoloitsijan tilaisuuspaketin hinta olisi selvästi edullisempi. Eräs selittäjä on, että vieraat maksavat lisäksi museon sisäänpääsymaksun ryhmähinnoin 26. Toinen on, että tilausvieraista osa on kustannustietoisia yksityishenkilöitä (kuten häät ja muut perhejuhlat). 8 8 Näyttely- ja tapahtumasalin tilavuokra Museo vuokraa näyttely- ja tapahtumatilan markkinoi asiakkaille ja velottaa heiltä tilavuokran. Näyttely- ja kokousasiakkaiden ruokailut ovat ravintoloitsijan ja kokousasiakkaiden välinen asia. Valtaosa asioinee Cafeteria Kaivostuvassa tavanomaisten asiakkaiden tavoin. Jotkut tilaavat ravitsemispalvelut Tytyri-saliin. Osa näyttely- ja kokousvieraista haluaa tutustua myös museoon, osa ei. Museon pääsylipun ostavat näyttely- ja tapahtumavieraat sisältyvät museon vuotuisiin kävijämääräarvioihin. Matkailupäällikkö Minna Ermala arvioi näyttely-tapahtumasalissa toteutettavien tilaisuuksien määräksi vuodessa noin 100. Keskimääräinen tilavuokra per tapahtuma tai näyttely on 500 (alv 0). Verollinen (24%) vuokra on 620. Ensimmäisenä toimintavuotena vuokrauskertoja olisi 80, sitten 90 ja kolmannesta alkaen keskimäärin 100. Näyttely- ja tapahtumavieraiden vuotuisen lukumääräarvion perusteella keskimääräinen vierasmäärä per tapahtuma olisi noin 100 (10.600/100). Matkamuistomyymälän liikevaihto Muistiossaan Elämysmuseon uudesta toimintakonseptista Lohjan Museon johtaja Eero Ahtela ja matkailupäällikkö Minna Ermala ovat ulkoistaneet matkamuistomyymälän. Arvionsa mukaan myymälän vuokratuotto olisi suuruusluokkaa vuodessa. Ulkoistamistavoite on ymmärrettävä monestakin syystä, esimerkiksi: tuotevalikoiman suunnittelu, osittainen teettäminen, valmistuotteiden valikointi, tuotetilaukset, varastointi, hinnoittelu, tuotteiden esillepano ja täydennykset, myymälätilan valvonta ja tuotteiden inventointi edellyttävät työpanosta, joka ehkä ei ole käytettävissä. Alkuperäisessä toteutettavuusselvityksessä todetaan (sivu 60), että vastaava myymälä on kerryttänyt arviolta kolmanneksen Retretin liikevaihdosta. Tähän liittyvä mahdollisuuden ja tietysti riskinkin Elämysmuseo yhtäältä menettää ja toisaalta välttää ulkoistamisella. Kassavirtalaskelmassa oletetaan edelleen, että matkamuistomyymälä olisi museon oma liiketoimintaosasto. Menettelyyn ei sisälly mitään arvolatausta eikä tarvetta osoitella ul-

9 koistuksen mahdollista epätarkoituksenmukaisuutta. Lohjan kaupunki menettelee asiassa kuten hyväksi katsoo. Myymälän asiakaskunnan pohja on museovieraissa, enimmillään vuodessa. Vieraista asioisi myymälässä ensimmäisenä vuotena 9% ja sitten 12%. Keskiostos olisi vuoden hintatasossa 2014 tasossa sama kuin alkuperäisen toteutettavuusselvityksen perusvuoden 2011 tasossa: 8,00 ja 6,45 ilman arvonlisäveron osuutta. 9 9 TYTYRIN ELÄMYSKAIVOKSEN KULUT Museo-osaston osastokohtaiset kulut Näyttelyiden tuottaminen ja etenkin sisälouhoksen valo-show t edellyttävät palkkioiden maksamista tuottajille sekä valolaitteiden vuokraamista. Näyttelyt rakennetaan sekä näyttely- ja tapahtumasaliin että museotasolle. Myös sisälouhoksen valo-show -teemat vaihtelevat ajoittain. Edellä mainittujen osuudeksi museo-osaston liikevaihdosta (käytännössä sisäänpääsymaksuista) on alkuperäisselvityksessä ja tässä arvioitu vakiintuneelle vuositasolle 9%. Ensimmäisenä vuotena suhteellinen kuluosuus olisi korkeampi osaston alhaisemman liikevaihdon ja todennäköisten perustamiskulujen vuoksi, 12%. Toisesta vuodesta alkaen kulu olisi 9%, hieman yli vuodessa. Olisiko tulevaisuudessa tarkoituksenmukaista, että sisälouhoksen valaistuslaitteista ainakin osa olisi museon omistuksessa? Jos on, se pienentäisi vuotuisen valaistuskaluston vuokrakulua. Kaikki kaivosmuseon vieraat opastetaan riippumatta siitä, onko kyse yksittäisvieraasta, perheestä tai ryhmästä. Keskimääräinen ryhmäkoko-olettamus on 20 henkilöä (aiemmin 19). Vuotuinen vierasmäärä jaettuna keskimääräisellä ryhmäkoolla antaa osamääräksi vuotuisten ryhmien määrän. Ryhmäkohtaisen opastuksen arvonlisäverollinen (24%) hinta on Lohjan oppaat ry:n kanssa sovitusti 62 vuodelle 2014 ( 50 alv 0). Matkailupäällikkö Minna Ermala arvioi, että Lohjan matkailupalvelukeskuksesta yhden henkilön vuotuinen työpanos olisi luontevasti ohjattavissa Tytyrin Elämysmuseoon. Museon vastaanotto tuottaa niitäkin palveluita, jotka ovat osa Hossanmäentien ABC-aseman yhteydessä sijaitsevan matkailupalvelukeskuksen toimenkuvaa. Yhden vuotuisen henkilön palkka ei siis kohdentuisi museolle. Museo on avoinna 350 päivää vuodessa à 8 tuntia. Käytännössä henkilökunnan on tultava paikalle hieman aiemmin ja lähdettävä hieman myöhemmin kuin museon virallinen aukioloaika edellyttää. Päivätuntitarve olisi todellisuudessa 8,5. Vuodessa aukiolotunteja kertyy (350 x 8,5). Yhden henkilön vuotuinen työpanos on tuntia. Jotta museon vastaanottopalvelussa on aina paikalla vähintään yksi henkilö, tähän tarvitaan 1,78 kokoaikaista työntekijää (2.975/1.675). Lisäksi tarvitaan kiireapua etenkin viikonloppuisin ja kesäaikana, arviolta puolen henkilön verran vuodessa. Jos kokoaikaisia tarvitaan 1,78 henkilöä, osa-aikaisen osuus kasvattaa tarvetta 50%:lla eli 2,7 henkilöön ylöspäin pyöristettynä (1,5 x 1,78).

10 Ellei matkamuistomyymälää ulkoisteta, 2,7 henkilöä vastaa myös myymälästä. Ohjelmaja seikkailupalvelun tuottaja vastaa varusteidensa ja välineidensä saatavuudesta ja huollosta. Varusteille ja välineille vastaanottorakennuksessa on varattu oma tilansa. Mikäli museovieraiden vastaanotto- ja palveluhenkilöistä yksi on museon näkökulmasta ilmainen, museo-osaston on vastattava 1,7 henkilön työpanoksesta henkilösivukuluineen. Jos peruspalkka ja lisät ovat kuukausitasolla 2.700, se vastaa vuositasolla noin :n kulua [(1,7 x 12 x 2.700) + 27,4%)]. Henkilösivukuluprosentissa on mukana varaus sairasajan palkoista. Museo- kuin ohjelmapalveluoppaat ohjaavat myös lapsille suunnattuja aktiviteetteja. Tästä syystä aiempaa leikkiohjaajaa ja hänen henkilöstökuluansa ei enää oteta huomioon. Museo-osaston puhtaanapitoa varten (ml. bajamajat) liikevaihtosidonnaisena kuluna vähennetään 2,5% sekä aineita ja tarvikkeita varten 0,5%. Puhtaanapitokulu kattaa myös näyttely- ja tapahtumatilan Matkamuistomyymälän kulut Museon ja matkailuinfon henkilökunta hoitavat myymälän muun toimensa ohessa. Myymälälle ei kohdenneta henkilöstökuluja. Tuotteiden keskimääräinen myyntikate on aiemmin oletettu 60%. Muiden osastojen kulut Näyttely- ja tapahtumatilan vuokratuottoa, Cafeteria Kaivostuvan ja Tytyri-salin yhteen laskettua vuokratuottoa sekä ohjelma- ja seikkailupalveluiden välityspalkkiota eivät museon näkökulmasta rasita suoranaiset toiminnalliset kulut. Jakamattomat kulut Korjaus ja kunnossapito: Korjaus ja kunnossapito ulkoistetaan. Vastaavaksi kuluksi on arvioitu 3% koko liikevaihdosta paitsi ensimmäiseksi vuodeksi, jolloin kulu olisi 2,0%. Prosentti kattaa hissin huoltosopimuksen ( vuodessa) ja maanalaisten museokäytävien rusnauksen. Ensimmäistä vuotta lukuun ottamatta ( ) kulu on ± Turvapalvelut: Ulkoistettuun vartiointiin ja muihin turvapalveluihin varataan 2% perusvuoden (2014) hintatasossa. Kulu muuttuu vuotuisen inflaation verran. Siksi sen osuus nousee kahtena ensimmäisenä toimintavuotena 2,6 ja sitten 2,2 prosenttiin laskeakseen 2%:n tasolle kolmannesta vuodesta alkaen. Vuositason kulu on ± Puhtaanpito ja jätehuolto: Puhtaanapitoon ja jätehuoltoon kuuluu myös piha-alueiden hoito. Palvelu ulkoistetaan. Suuruusluokallisesti kulu olisi 1,5% liikevaihdosta, noin vuodessa.

+ 27,4%)]. Henkilösivukuluprosentissa on mukana varaus sairasajan palkoista.")

11 Hallinto: Johtaja Eero Ahtela ja matkailupäällikkö Minna Ermala ovat arvioinet museon toimitusjohtajan, museomestarin ja pääoppaan henkilöstökuluiksi henkilösivukuluineen vuodessa (hintataso 2014). Kolmen vuoden takainen olettamus valtion maksamasta museomestarin ja mahdollisen museotutkijan palkkatuesta (70%) ei enää ole perusteltu. Eräs toimitusjohtajan tärkeimmistä tehtäväalueista on koordinoida Elämysmuseon toimintaa. Toinen on osallistuminen myyntiin ja markkinointiin. Museomestari nimikkeensä mukaisesti keskittynee pääasiassa maan päällä ja alla organisoitavien museopalveluiden ja näyttelyiden tuottamiseen. Pääopas koordinoi paitsi museo-oppaiden myös ohjelma- ja seikkailupalveluiden tarjontaa yhteistyössä tarjonnan tuottajan kanssa. Näiden kolmen henkilön kulut voidaan osastokohtaisuuden sijasta kohdentaa hallintoon, jota menettelyä tosin voi kritisoida. Perusteltavissa olisi sekin lähtökohta, että museomestarin ja pääoppaan kustannus kohdennetaan museo-osastolle. Oleellisinta kuitenkin on, että heidän palkkakulunsa sisältyvät kassavirtalaskelmaan. Hallinnon kuluista muiden kuin palkkojen osuus liikevaihdosta on arvioitu vakiintuneella tasolla 2%:ksi. Ensimmäisenä vuotena osuus alhaisemmasta liikevaihdosta johtuen olisi kuitenkin 3%. Osuus on alhainen ja perustuu olettamukseen, että kirjanpito- ja palkkalaskennan palvelut tuottaa Lohjan kaupunki jollakin edullisella siirtohinnalla. Toimitusjohtajan, museomestarin ja pääoppaan palkkojen kohdentamisen vuoksi koko hallintokulu nousee kuitenkin huomattavan korkeaksi: ensimmäisenä vuotena 17,6%, sitten 14,6% ja kolmannesta vuodesta alkaen 13,6%. Markkinointi Myynti- ja markkinointi edellyttää yhden täysipäiväisen henkilön, markkinointipäällikön panosta. Jos hänen palkkansa on kuukaudessa, markkinoinnin henkilöstökulu olisi vuositasolla noin [(12 x 3.000) + 27,4%]. Markkinointitoimenpiteiden osuudeksi, siis edellisen lisäksi Minna Ermala on arvioinut (alv 0, taso 2014). Toimitusjohtaja voinee ottaa vastuulleen markkinointipäällikön toimenkuvaan kuuluvia tehtäviä tämän loma-aikana. Palkkoineen ja toimenpidekuluineen ensimmäisen vuoden markkinointikulu on 11% koko liikevaihdosta ja putoaa sitten alle 9%:n. Ensimmäistä operatiivista vuotta eli avaamista edeltäviin, taseessa aktivoitaviin menoihin kuuluvat avaamista edeltävät kulut, Tämä sisältää myös ennakkomarkkinoinnin. Energia ja vesi: Energian ja veden osuus koko liikevaihdosta on ensimmäisenä vuotena 7% pudoten sitten vakiotasolle 5% Kiinteät kulut Museo hankkii käyttöönsä tila-auton huoltoleasing -sopimuksella. Kuukausikulu on arviolta 700 eli vuodessa (alv 0). Mahdollisen kuljettajan palkkakulua ei ole otettu huomioon.

12 Jos kaupunki omistaisi rakennuksen suoraan, se ei maksaisi kiinteistöveroa itselleen. Nyt omistajana on osakeyhtiö, jonka osakkeenomistajista kaupunki on yksi. Muita mahdollisia omistajia ovat Nordkalk ja Kone. Kiinteistövero on varmuuden vuoksi otettu huomioon laskelmassa seuraavasti: Lohjan yleinen kiinteistöveroprosentti on 0,9. Karkea nyrkkisääntö uuden rakennuksen verotusarvon arvioimiseksi on 70% uudisrakennukseen sitoutuvasta pääomasta eli noin 4,6 miljoonasta ilman pysäköintialuetta ja Cafeteria Kaivostuvan keittiölaitteita. Arvio verosta on (0,9% x 70% x 4,6 miljoonaa). Palo-, varkaus-, keskeytys- ja vastuuvakuutukset olisivat vuositasolla noin 6.500, suuruusluokallisesti 0,5% liikevaihdosta. Maapohjan vuokra-arvio on per vuosi vuoden 2014 hintatasossa. Museo ei maksaisi vuokraa Nordkalkille maanalaisista tiloistansa. Kalusto- ja laitereserviin museon kalusteiden, laitteiden ja sisustuselementtien jatkuvaa uusimista varten liikevaihdosta siirretään ensimmäisenä vuotena 0%, sitten 1% ja kolmannesta alkaen 3%. Katso liite 2, taloudelliset laskelmat HANKERAHOITUS JA MIELEKKYYS Oman pääoman osuus osake- ja muuna kuten pääomalainana on oletettu korkeaksi koko investoinnista, 50%. Tämä johtuu siitä, että alempi oman pääoman osuus pudottaa lainanhoitokatteen liian alas. Ehdotonta sääntöä ei ole, mutta verojen jälkeisen kassavirran pitäisi olla mieluummin 1,3:n ylä- kuin alapuolella. Lainanhoitokatevaatimukseen vaikuttaa lainansaajan vakavaraisuus, mahdollisuus tarvittaessa paikata kassavirtavajetta osakepääomaa lisäämällä tai pääomalainalla. Keskimääräinen lainakorko on 3,5% laina-aika 10 vuotta, aiemmin 11 vuotta. Ensimmäinen vuosi on vapaavuosi, jolloin museoyhtiö maksaa vain lainakoron. Tarkastelujakson eli vuoden 10 lopussa lainasaldo on 0. Laina-aika on liian lyhyt kiinteistö- tai tässä tapauksessa rakennusinvestoinnille, mutta vastaa jotakuinkin nykyistä lainakäytäntöä. Kiinteistöinvestointien laina-ajan pitäisi asettua haarukkaan vuotta. Katso liite 3, rahoitus- ja poistolaskelma. Tarkastelujakson, vuoden 10 loppuun tehdään olettamus, että liiketoimintayhtiö ja sen omistama museorakennus myydään. Olettamus on tarpeen siksi, että sen huomiotta jättäminen aliarvostaisi ja vääristäisi hankkeen mielekkyystarkastelun. Oleellista ei ole, myydäänkö yhtiö vai ei ja jos myydään, milloin. Kyse on jatkuvuusarvon laskennallisesta huomioon ottamisesta, sillä yhtiö jatkaa tulon tuottamista tarkastelujakson jälkeenkin. Ennalta tuntematon ostaja rahoittaa hankinnan 35%:sti omalla pääomalla, jonka lyhyen aikajänteen tuottovaatimus ennen veroa on 15%. Jos kyseessä olisi pelkkä liiketoimintaosto ilman rakennusta, vaatimus olisi korkeampi. Laina-aika on kymmenen vuotta ja keskimääräinen lainakorko 4,5% (alhaisempi oman pääoman osuus). Tämä johtaa 13,4%:n pääomitusprosenttiin, jolla myyntihinta arvioidaan: vuoden 11 oikaistu nettotuotto jaettuna pääomitusprosentilla.

. Palo-, varkaus-, keskeytys- ja vastuuvakuutukset olisivat vuositasolla noin 6.500, suuruusluokallisesti 0,5% liikevaihdosta.")

13 Museon nykyinen kehittäjä ja omistaja haluaa oman pääoman panoksellensa 8%:n pitkän aikajänteen tuoton verojen jälkeen. Tämä on HIA:n olettamus, eikä vaatimusolettamus ole kovin korkea. Suhteessa riskiin se on alakantissa. Koska laskelmassa tarkastellaan viime kädessä kassavirtaa vieraan pääoman hoitomenon ja verojen jälkeen, myös jatkuvuusarvon laskennassa on otettava huomioon verojen - pääomatuloverojen vaikutus. Yritystulovero on 20% ja pääomatuloverojen 30% pääomatulosta asti ja ylimenevältä osin 32%. Jatkuvuusarvo mukaan luettuna oman pääoman sisäinen korkokanta verojen jälkeen on 6,5% eikä 8%, joka oli HIA:n olettamustavoite. Koko pääoman tuottovaatimus ennen lainanhoitoa ja veroa on yleensä oman pääoman tuottovaatimusta alhaisempi. Jos sellaiseksi asetetaan 6%, se likimain toteutuisi. Koko pääoman pitkän aikajänteen sisäinen korkokanta olisi 6,3%. Merkille pantavaa on, että jatkuvuusarvon vaikutus oman pääoman sisäisen korkokannan muodostukseen (6,5%) on merkittävä. Vuoden 10 lopussa ko. vuoden oman pääoman kassavirta + jatkuvuusarvo ovat nimellisarvoisessa rahassa noin 3,8 miljoonaa (liite 3, sivu 3). Diskonttauksen vaikutuksesta sen nykyarvo supistuu vähän yli puoleen nimellisarvosta, mutta siitä huolimatta jatkuvuusarvo-olettamuksella on huomattava merkitys korkokantaan. Sama koskee koko pääoman sisäistä korkokantaa Oleellisempaa onkin tarkastella vuotuisia kassavirtoja lainanhoidon ja verojen jälkeen, oman pääoman tuotoksi todella kertyvää rahavirtaa. Vuonna 1 se olisi noin , putoaa sitten lainalyhennyksen alkamisen vuoksi noin , hypähtää kolmantena vuotena liiketoiminnan täysimääräisesti käynnistyttyä tuntumaan ja putoaa sitten tasolle Tämä johtuu siitä, että tappiontasauksen vaikutus päättyy vuonna neljä ja yhtiö alkaa maksaa veroa kertyvästä voitostansa. Hankeosallisten on arvioitava, onko kassavirta riittävä suhteessa riskiin. Ensimmäisen vuoden kirjanpidon tappio on noin Kakkosvuonna tulos on niukasti positiivinen mutta nousee sitten nopeasti. Katso liite 4, kassavirtalaskelma Taseen oleellisinta antia lienevät eräät tunnusluvut sivulla 3. Ensimmäisen vuoden oman pääoman tuotto samoin kuin koko pääoman tuotto ovat negatiiviset mutta korjautuvat sitten. Oman ja osakepääoman suhde näyttää jakotuloksen vuoksi oudolta jako/0. Tämä johtuu siitä, että osakepääoman arvoa ei ole arvioitu. Koska lähtökohta on voimakkaan omavarainen (50%), omavaraisuusaste säilyy ensimmäisen vuoden kirjanpidon tappiosta huolimatta korkeana noustakseen 100%:ksi tarkastelujakson lopussa. Tuolloinhan laina on kokonaisuudessaan hoidettu. Lainanhoitokate on vapaavuoden ansiosta ensimmäisenä vuotena hyvä mutta putoaa kakkosvuonna punaiselle (punainen jos suhde alle 1,3). Kolmatta vuotta lukuun ottamatta muut ovat yksipilkkukolmoset ovat punaisia. Se tarkoittaa, että suhdeluku on hieman sen alle 1,26 ja vastaavaa. Kassavirta siis olisi riittävä lainan hoitamiseksi, mutta vieraan pääoman lähde harkitsee näkökulmastansa, onko turvamarginaali riittävä

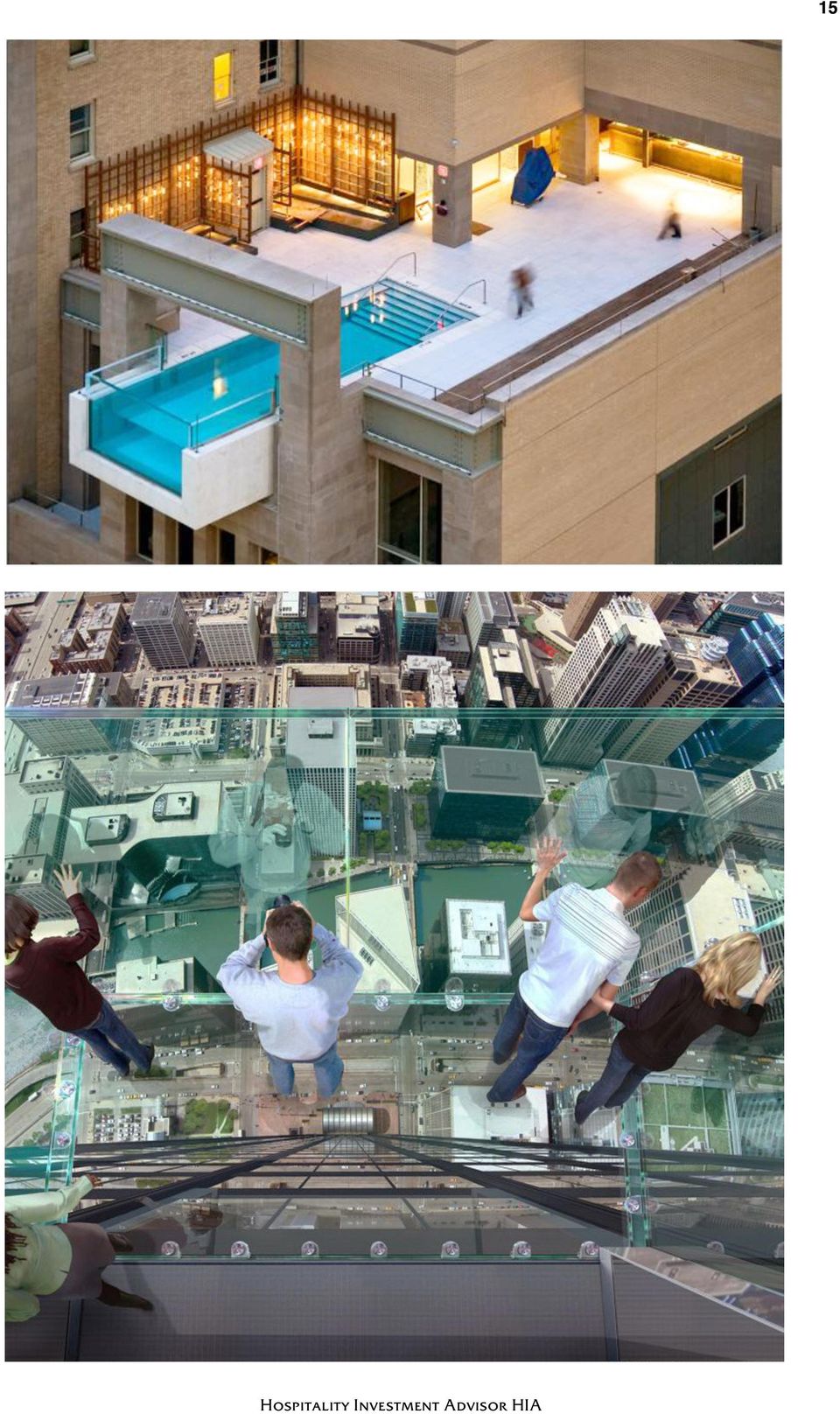

14 14 14 Vapaata omaa pääomaa alkaisi kehittyä neljäntenä toimintavuotena. Katso liite 5. Arvokaavoilla, joita tähän ei ole liitetty, liiketoiminnan arvoksi ennen veroa kaavalla (pitkän aikajänteen tuottovaatimus 10% lainanhoidon jälkeen mutta ennen veroa) saadaan Sitoutuneen pääoman arvo on kuitenkin Jos omistajat todella haluaisivat 10%:n tuoton, hanke ei saisi maksaa 4,83 miljoonaa enempää. Veron jälkeen kaavalla ja oman pääoman pitkän aikajänteen 8%:n tuottovaatimuksella verojen jälkeen hankkeen arvoksi muodostuu JOHTOPÄÄTÖKSET Tytyrin Elämysmuseon uusi konsepti mahdollistaa alkuperäisversiota selvästi paremman kassavirran. Investointimeno on kuitenkin ongelma ja riskitekijä. Jos kassavirrat jäävät hieman, vain hieman arvioitua pienemmiksi, hanke muuttuu rahoituksen hoitamisen näkökulmasta ongelmalliseksi. Investointimenon alentaminen olisi oiva ratkaisu. Arvio kävijämäärästä on varovainen, kuten aiemmin todetaan. Uusi konsepti ja tuntuva markkinointipanos voivat sitä hyvinkin kasvattaa suuremmaksi. Kassavirtalaskelman lopputulos oli joka tapauksessa lievä yllätys. Kalliista investoinnista huolimatta kassavirta olisi positiivinen ja hanke selvästi ykkösversiotansa alhaisemmin tuottovaatimuksin varovasti perusteltavissa. EHDOTUS MUSEOHISSISTÄ TAI -HISSEISTÄ Kiskoköysirata ei sisälly Elämysmuseon uuteen konseptiin. Onko mahdollista, että elämyksellisyyttä museotasolle laskeutumisessa tavoiteltaisiin lasisella hissikorilla: seinät, katto ja lattia olisivat paksua mutta läpinäkyvän kirkasta turvalasia. Hissikuilu olisi valaistu. Oheiset kuvat havainnollistavat ainakin jollakin tavalla, minkälaisesta kokemuksesta voisi olla kyse. Martti Palonperä, HIA

15 15 15

Taloudelliset laskelmat

Taloudelliset laskelmat Pielisen Tietoverkko Juuka 31.3.214 LUONNOS LASKENTAOLETUKSET 31.3.214 2 Laskentaoletukset Investoinnit Ominaisuus Kuvaus Rakentamisaikataulu Runkoverkon rakentaminen tapahtuu vuonna

Taloudelliset laskelmat Pielisen Tietoverkko Juuka 31.3.214 LUONNOS LASKENTAOLETUKSET 31.3.214 2 Laskentaoletukset Investoinnit Ominaisuus Kuvaus Rakentamisaikataulu Runkoverkon rakentaminen tapahtuu vuonna

Porvoon sote-kiinteistöjen yhtiöittäminen

Porvoon sote-kiinteistöjen yhtiöittäminen Keskinäisten kiinteistöyhtiöiden taloudellinen mallinnus 2.3.2016 Johdanto Rahoituksen neuvontapalvelut Inspira Oy ( Inspira ) on tehnyt Porvoon kaupungin toimeksiannosta

Porvoon sote-kiinteistöjen yhtiöittäminen Keskinäisten kiinteistöyhtiöiden taloudellinen mallinnus 2.3.2016 Johdanto Rahoituksen neuvontapalvelut Inspira Oy ( Inspira ) on tehnyt Porvoon kaupungin toimeksiannosta

Yrittäjän oppikoulu Osa 1 (25.9.2015) Tuloslaskelman ja taseen lukutaito sekä taloushallinnon terminologiaa. Niilo Rantala, Yläneen Tilikeskus Oy

Tuloslaskelman ja taseen lukutaito sekä taloushallinnon terminologiaa. Niilo Rantala, Yläneen Tilikeskus Oy") Yrittäjän oppikoulu Osa 1 (25.9.2015) Tuloslaskelman ja taseen lukutaito sekä taloushallinnon terminologiaa Niilo Rantala, Yläneen Tilikeskus Oy Oppitunnin sisältö Tuloslaskelma Mikä on tuloslaskelma?

Yrittäjän oppikoulu Osa 1 (25.9.2015) Tuloslaskelman ja taseen lukutaito sekä taloushallinnon terminologiaa Niilo Rantala, Yläneen Tilikeskus Oy Oppitunnin sisältö Tuloslaskelma Mikä on tuloslaskelma?

Yritystoiminta Pia Niuta HINNOITTELU

HINNOITTELU Hinta on keskeinen kilpailukeino. sen muutoksiin asiakkaat ja kilpailijat reagoivat herkästi. toimii tuotteen arvon mittarina. vaikuttaa yrityksen imagoon. on tuotteen/palvelun arvo rahana

HINNOITTELU Hinta on keskeinen kilpailukeino. sen muutoksiin asiakkaat ja kilpailijat reagoivat herkästi. toimii tuotteen arvon mittarina. vaikuttaa yrityksen imagoon. on tuotteen/palvelun arvo rahana

Ajatuksia hinnoittelusta. Hinta on silloin oikea, kun asiakas itkee ja ostaa, mutta ostaa kuitenkin.

Ajatuksia hinnoittelusta Hinta on silloin oikea, kun asiakas itkee ja ostaa, mutta ostaa kuitenkin. Hinnoittelu Yritystoiminnan tavoitteena on aina kannattava liiketoiminta ja asiakastyytyväisyys. Hinta

Ajatuksia hinnoittelusta Hinta on silloin oikea, kun asiakas itkee ja ostaa, mutta ostaa kuitenkin. Hinnoittelu Yritystoiminnan tavoitteena on aina kannattava liiketoiminta ja asiakastyytyväisyys. Hinta

KEMIJÄRVEN TILALIIKELAITOS TOIMINTASUUNNITELMA. 1. Johdanto

1 KEMIJÄRVEN TILALIIKELAITOS TOIMINTASUUNNITELMA 1. Johdanto Liikelaitoksen tehtävänä on vastata kaupungin omistuksessa tai hallinnassa olevista toimitiloista ja yritystiloista ja niihin välittömästi liittyvistä

1 KEMIJÄRVEN TILALIIKELAITOS TOIMINTASUUNNITELMA 1. Johdanto Liikelaitoksen tehtävänä on vastata kaupungin omistuksessa tai hallinnassa olevista toimitiloista ja yritystiloista ja niihin välittömästi liittyvistä

Oikean hinnan asettaminen

Oikean hinnan asettaminen Hinnoittelu on yrityksen kannattavuuden kannalta tärkeä tekijä. Tuotteen myyntihintaa voidaan ajatella o markkinoiden kannalta = kuinka paljon asiakkaat ovat valmiita tuotteesta

Oikean hinnan asettaminen Hinnoittelu on yrityksen kannattavuuden kannalta tärkeä tekijä. Tuotteen myyntihintaa voidaan ajatella o markkinoiden kannalta = kuinka paljon asiakkaat ovat valmiita tuotteesta

Opetusapteekkiharjoittelun taloustehtävät. 12.11.2013 Esittäjän nimi 1

Opetusapteekkiharjoittelun taloustehtävät 12.11.2013 Esittäjän nimi 1 ESIMERKKI APTEEKIN TULOSLASKELMASTA APTEEKIN TULOSLASKELMA Liikevaihto 3 512 895 Kelan ostokertapalkkiot 34 563 Muut tuotot 27 156

Opetusapteekkiharjoittelun taloustehtävät 12.11.2013 Esittäjän nimi 1 ESIMERKKI APTEEKIN TULOSLASKELMASTA APTEEKIN TULOSLASKELMA Liikevaihto 3 512 895 Kelan ostokertapalkkiot 34 563 Muut tuotot 27 156

KUVAT. Kansainvälisen toiminnan rahoitus

Kansainvälisen toiminnan rahoitus KUVAT 1 Rahoitussuunnittelu REAALIPROSESSI Tuotannontekijämarkkinat Meno MOBILA OY Tulo Suoritemarkkinat Kassa RAHAPROSESSI Kassastamaksut Kassaanmaksut Korot Verot Osingot

Kansainvälisen toiminnan rahoitus KUVAT 1 Rahoitussuunnittelu REAALIPROSESSI Tuotannontekijämarkkinat Meno MOBILA OY Tulo Suoritemarkkinat Kassa RAHAPROSESSI Kassastamaksut Kassaanmaksut Korot Verot Osingot

Selvitetään korkokanta, jolla investoinnin nykyarvo on nolla eli tuottojen ja kustannusten nykyarvot ovat yhtä suuret (=investoinnin tuotto-%)

") Sisäisen korkokannan menetelmä Selvitetään korkokanta, jolla investoinnin nykyarvo on nolla eli tuottojen ja kustannusten nykyarvot ovat yhtä suuret (=investoinnin tuotto-%) Sisäinen korkokanta määritellään

Sisäisen korkokannan menetelmä Selvitetään korkokanta, jolla investoinnin nykyarvo on nolla eli tuottojen ja kustannusten nykyarvot ovat yhtä suuret (=investoinnin tuotto-%) Sisäinen korkokanta määritellään

Yrittäjän oppikoulu. Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015. Niilo Rantala, Yläneen Tilikeskus Oy

23.10.2015. Niilo Rantala, Yläneen Tilikeskus Oy") Yrittäjän oppikoulu Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015 Niilo Rantala, Yläneen Tilikeskus Oy Sisältö Mitä on yrityksen taloudellinen tila? Tunnuslukujen perusteet

Yrittäjän oppikoulu Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015 Niilo Rantala, Yläneen Tilikeskus Oy Sisältö Mitä on yrityksen taloudellinen tila? Tunnuslukujen perusteet

SALON RAUTA OY. Yritys valmistaa metallisia portaita ja portteja sekä ruostumattomasta teräksestä mm. postilaatikoita.

SALON RAUTA OY Salon Rauta Oy:n perustivat 1.9.1998 Antti ja Timo Salo. Antti Salo toimii yrityksessä toimitusjohtajana sekä talousjohtajana ja Timo Salo hallituksen puheenjohtajana sekä myyntijohtajana.

SALON RAUTA OY Salon Rauta Oy:n perustivat 1.9.1998 Antti ja Timo Salo. Antti Salo toimii yrityksessä toimitusjohtajana sekä talousjohtajana ja Timo Salo hallituksen puheenjohtajana sekä myyntijohtajana.

YHTEISTOIMINTASELVITYS TERVA-JUNKO-KEILA

YHTEISTOIMINTASELVITYS TERVA-JUNKO-KEILA 1. YLEISTÄ Laskelmat on tehty kassavirtalaskelma perusteisesti. Tarkoituksena selvittää onko mahdollisella yhtiöllä edellytyksiä selvitä investoinneista ja nykyisistä

YHTEISTOIMINTASELVITYS TERVA-JUNKO-KEILA 1. YLEISTÄ Laskelmat on tehty kassavirtalaskelma perusteisesti. Tarkoituksena selvittää onko mahdollisella yhtiöllä edellytyksiä selvitä investoinneista ja nykyisistä

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017 KONSERNIN KESKEISET AVAINLUVUT (tilintarkastetut) Privanet Group -konserni 1-12/2017 1-12/2016 Muutos 7-12/2017 7-12/2016 Muutos 12kk 12kk 6 kk

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017 KONSERNIN KESKEISET AVAINLUVUT (tilintarkastetut) Privanet Group -konserni 1-12/2017 1-12/2016 Muutos 7-12/2017 7-12/2016 Muutos 12kk 12kk 6 kk

EMOYHTIÖN TILINPÄÄTÖKSEN LIITETIEDOT, FAS 1 000 EUR

n tilinpäätös, FAS Efore Oyj vuosikertomus 2008 1. Liikevaihto markkina-alueittain Asiakkaiden mukaan Suomi 2008 10 544 2007 6 693 Muut EU-maat 25 996 18 241 USA 1 229 194 Muut maat 6 775 8 386 Yhteensä

n tilinpäätös, FAS Efore Oyj vuosikertomus 2008 1. Liikevaihto markkina-alueittain Asiakkaiden mukaan Suomi 2008 10 544 2007 6 693 Muut EU-maat 25 996 18 241 USA 1 229 194 Muut maat 6 775 8 386 Yhteensä

Tehtävä 1: Maakunta-arkisto

Tehtävä 1: Maakunta-arkisto Maakunta-arkisto aikoo ostaa uuden laitteen avustamaan ja nopeuttamaan henkilöstönsä työskentelyä. Laitteen hinta on 36 000 ja sen arvioitu taloudellinen pitoaika on 5 vuotta.

Tehtävä 1: Maakunta-arkisto Maakunta-arkisto aikoo ostaa uuden laitteen avustamaan ja nopeuttamaan henkilöstönsä työskentelyä. Laitteen hinta on 36 000 ja sen arvioitu taloudellinen pitoaika on 5 vuotta.

RAHOITUS JA RISKINHALLINTA

RAHOITUS JA RISKINHALLINTA Opintojaksosuunnitelma deadlines 2.9. 9.9. 30.9. 12.11. 2.12. Kohdeyritysvaraus Rahan sitoutuminen yritystoiminnassa käyttöomaisuuteen ja käyttöpääomaan pohdinta Case Rahoitustilanne

RAHOITUS JA RISKINHALLINTA Opintojaksosuunnitelma deadlines 2.9. 9.9. 30.9. 12.11. 2.12. Kohdeyritysvaraus Rahan sitoutuminen yritystoiminnassa käyttöomaisuuteen ja käyttöpääomaan pohdinta Case Rahoitustilanne

Vaasan Ekonomien hallituksen ehdotus yhdistyksen syyskokoukselle selvitystyön aloittamiseksi oman mökin tai lomaasunnon 26.11.2010

» Vaasan Ekonomien hallituksen ehdotus yhdistyksen syyskokoukselle selvitystyön aloittamiseksi oman mökin tai lomaasunnon hankkimiseksi 26.11.2010 Lähtökohdat selvitystyölle 1/3 2 Hallitus esittää yhdistyksen

» Vaasan Ekonomien hallituksen ehdotus yhdistyksen syyskokoukselle selvitystyön aloittamiseksi oman mökin tai lomaasunnon hankkimiseksi 26.11.2010 Lähtökohdat selvitystyölle 1/3 2 Hallitus esittää yhdistyksen

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2016 1 6/2015 1 12/2015 Liikevaihto, 1000 EUR 10 370 17 218 27 442 Liikevoitto ( tappio), 1000 EUR 647 5 205 6 471 Liikevoitto, % liikevaihdosta 6,2 % 30,2 % 23,6 %

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2016 1 6/2015 1 12/2015 Liikevaihto, 1000 EUR 10 370 17 218 27 442 Liikevoitto ( tappio), 1000 EUR 647 5 205 6 471 Liikevoitto, % liikevaihdosta 6,2 % 30,2 % 23,6 %

IMATRAN VUOKRA-ASUNNOT OY

IMATRAN VUOKRA-ASUNNOT OY 1. Toimiala Imatran Vuokra-asunnot Oy omistaa n. 1600 vuokra-, opiskelija- ja ryhmäkotiasuntoa. Yhtiö huolehtii asuntojen ylläpidosta, peruskorjauksesta ja tarvittaessa myös uudisrakentamisesta.

IMATRAN VUOKRA-ASUNNOT OY 1. Toimiala Imatran Vuokra-asunnot Oy omistaa n. 1600 vuokra-, opiskelija- ja ryhmäkotiasuntoa. Yhtiö huolehtii asuntojen ylläpidosta, peruskorjauksesta ja tarvittaessa myös uudisrakentamisesta.

Laskentatoimen perusteet Tilinpäätöksen laadinta Jaksottaminen

Laskentatoimen perusteet Tilinpäätöksen laadinta Jaksottaminen Seppo Ikäheimo Tehtävä 1 Marraskuu Oy:n tilinpäätöksen laadinta Laadi seuraavista 1.-31.11 välillä toteutuneista liiketapahtumista tuloslaskelma

Laskentatoimen perusteet Tilinpäätöksen laadinta Jaksottaminen Seppo Ikäheimo Tehtävä 1 Marraskuu Oy:n tilinpäätöksen laadinta Laadi seuraavista 1.-31.11 välillä toteutuneista liiketapahtumista tuloslaskelma

TALOUDELLISTA KEHITYSTÄ KUVAAVAT JA OSAKEKOHTAISET TUNNUSLUVUT

TALOUDELLISTA KEHITYSTÄ KUVAAVAT JA OSAKEKOHTAISET TUNNUSLUVUT 1 (6) Liitetietona on esitettävä sijoituspalveluyrityksen taloudellista kehitystä kuvaavat ja osakekohtaiset tunnusluvut viideltä viimeiseltä

TALOUDELLISTA KEHITYSTÄ KUVAAVAT JA OSAKEKOHTAISET TUNNUSLUVUT 1 (6) Liitetietona on esitettävä sijoituspalveluyrityksen taloudellista kehitystä kuvaavat ja osakekohtaiset tunnusluvut viideltä viimeiseltä

Financial Statement Scorecard as a Tool for Small Business Management 1 LIIKEVAIHTO / TUOTTEIDEN ARVONLISÄVEROTON MYYNTI ASIAKASULOTTUVUUS

YRITYKSEN MAKSUKYKY JA STRATEGINEN JOHTAMINEN HELSINKI 29.1.2010 OTM, KTM MIKKO HAKOLA 1 TULOSLASKELMAPERUSTEINEN MITTARISTO JOHDON KONTROLLITYÖVÄLINEESTÄ Financial Statement Scorecard as a Tool for Small

YRITYKSEN MAKSUKYKY JA STRATEGINEN JOHTAMINEN HELSINKI 29.1.2010 OTM, KTM MIKKO HAKOLA 1 TULOSLASKELMAPERUSTEINEN MITTARISTO JOHDON KONTROLLITYÖVÄLINEESTÄ Financial Statement Scorecard as a Tool for Small

Mitä tilinpäätös kertoo?

Kati Leppälä 2018 Mitä tilinpäätös kertoo? Tilinpäätös on yrityksestäsi tilikaudelta eli vuosittain tehtävä laskelma, josta selviää yrityksesi tulos ja varallisuus. Tilinpäätös on osa yrityksen valvontajärjestelmää

Kati Leppälä 2018 Mitä tilinpäätös kertoo? Tilinpäätös on yrityksestäsi tilikaudelta eli vuosittain tehtävä laskelma, josta selviää yrityksesi tulos ja varallisuus. Tilinpäätös on osa yrityksen valvontajärjestelmää

2009 2010 2011 2012 2013 YRITYKSEN OSAKEKANNAN ARVO 12 12 12 12 12

Luvut 1 000 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 5100151 2009 2010 2011 2012 2013 YRITYKSEN OSAKEKANNAN ARVO 12 12 12 12 12 Oletus: Tulevaisuuden nettotulokset = harmaassa taulukossa

Luvut 1 000 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 5100151 2009 2010 2011 2012 2013 YRITYKSEN OSAKEKANNAN ARVO 12 12 12 12 12 Oletus: Tulevaisuuden nettotulokset = harmaassa taulukossa

LASKELMIA OSINKOVEROTUKSESTA

LASKELMIA OSINKOVEROTUKSESTA Oheisissa taulukoissa ja kuvioissa kuvataan osinkoverotuksen muutosta hallituksen korjatun kehyspäätöksen mukaisesti. Nykyisessä osinkoverotuksessa erotetaan toisistaan pörssiyhtiöiden

LASKELMIA OSINKOVEROTUKSESTA Oheisissa taulukoissa ja kuvioissa kuvataan osinkoverotuksen muutosta hallituksen korjatun kehyspäätöksen mukaisesti. Nykyisessä osinkoverotuksessa erotetaan toisistaan pörssiyhtiöiden

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2016

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2016 KONSERNIN KESKEISET TUNNUSLUVUT Privanet Group -konserni 1-12/2016 1-12/2015 Muutos 7-12/2016 7-12/2015 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto,

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2016 KONSERNIN KESKEISET TUNNUSLUVUT Privanet Group -konserni 1-12/2016 1-12/2015 Muutos 7-12/2016 7-12/2015 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto,

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2015 1 6/2014 1 12/2014 Liikevaihto, 1000 EUR 17 218 10 676 20 427 Liikevoitto ( tappio), 1000 EUR 5 205 1 916 3 876 Liikevoitto, % liikevaihdosta 30,2 % 17,9 % 19,0

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2015 1 6/2014 1 12/2014 Liikevaihto, 1000 EUR 17 218 10 676 20 427 Liikevoitto ( tappio), 1000 EUR 5 205 1 916 3 876 Liikevoitto, % liikevaihdosta 30,2 % 17,9 % 19,0

KAUNIAISTEN JÄÄHALLI OY:N HARJOITUSJÄÄHALLIHANKE TARVE JA PERUSTEET

KAUNIAISTEN JÄÄHALLI OY:N HARJOITUSJÄÄHALLIHANKE TARVE JA PERUSTEET Perustiedot Kauniaisten kaupungin omistaman jäähallin käyttö käyttöaste on 100 % ja halli on avoinna lähes 11 kk vuodessa klo 7.00 23.00,

KAUNIAISTEN JÄÄHALLI OY:N HARJOITUSJÄÄHALLIHANKE TARVE JA PERUSTEET Perustiedot Kauniaisten kaupungin omistaman jäähallin käyttö käyttöaste on 100 % ja halli on avoinna lähes 11 kk vuodessa klo 7.00 23.00,

Tehtävä 1: Maakunta-arkisto

Tehtävä 1: Maakunta-arkisto Maakunta-arkisto aikoo ostaa uuden laitteen avustamaan ja nopeuttamaan henkilöstönsä työskentelyä. Laitteen hinta on 36 000 ja sen arvioitu taloudellinen pitoaika on 5 vuotta.

Tehtävä 1: Maakunta-arkisto Maakunta-arkisto aikoo ostaa uuden laitteen avustamaan ja nopeuttamaan henkilöstönsä työskentelyä. Laitteen hinta on 36 000 ja sen arvioitu taloudellinen pitoaika on 5 vuotta.

Yhtiökokous 19.4.2011

Yhtiökokous 19.4.2011 Toimitusjohtajan katsaus Visio Marimekko on maailman arvostetuin kuviosuunnittelija ja yksi kiehtovimmista designbrändeistä. Strategian kulmakivet 1-12/2010 8.2.2011 Marimekon kangaspainon

Yhtiökokous 19.4.2011 Toimitusjohtajan katsaus Visio Marimekko on maailman arvostetuin kuviosuunnittelija ja yksi kiehtovimmista designbrändeistä. Strategian kulmakivet 1-12/2010 8.2.2011 Marimekon kangaspainon

Investointilaskentamenetelmiä

Investointilaskentamenetelmiä Laskentakorkokannan käyttöön perustuvat menetelmät (netto)nykyarvomenetelmä suhteellisen nykyarvon menetelmä eli nykyarvoindeksi annuiteettimenetelmä likimääräinen annuiteettimenetelmä

Investointilaskentamenetelmiä Laskentakorkokannan käyttöön perustuvat menetelmät (netto)nykyarvomenetelmä suhteellisen nykyarvon menetelmä eli nykyarvoindeksi annuiteettimenetelmä likimääräinen annuiteettimenetelmä

United Bankers Oyj Taulukot ja tunnusluvut Liite puolivuotiskatsaus

Liite puolivuotiskatsaus 1.1. 30.6.2017 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2017 1-6/2016 1-12/2016 Liikevaihto, 1000 EUR 11 561 10 370 20 113 Käyttökate, 1000 EUR 2024 1078 2750 Käyttökate, % liikevaihdosta

Liite puolivuotiskatsaus 1.1. 30.6.2017 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2017 1-6/2016 1-12/2016 Liikevaihto, 1000 EUR 11 561 10 370 20 113 Käyttökate, 1000 EUR 2024 1078 2750 Käyttökate, % liikevaihdosta

BELTTON-YHTIÖT OYJ:N OSAVUOSIKATSAUS 1.1. Beltton-Yhtiöt Oyj PÖRSSITIEDOTE 12.11.2003, klo 9.00 BELTTON-YHTIÖT OYJ:N OSAVUOSIKATSAUS 1.1. 30.9.

Julkaistu: 2003-11-12 08:00:20 CET Wulff - neljännesvuosikatsaus BELTTON-YHTIÖT OYJ:N OSAVUOSIKATSAUS 1.1 Beltton-Yhtiöt Oyj PÖRSSITIEDOTE 12.11.2003, klo 9.00 BELTTON-YHTIÖT OYJ:N OSAVUOSIKATSAUS 1.1.

Julkaistu: 2003-11-12 08:00:20 CET Wulff - neljännesvuosikatsaus BELTTON-YHTIÖT OYJ:N OSAVUOSIKATSAUS 1.1 Beltton-Yhtiöt Oyj PÖRSSITIEDOTE 12.11.2003, klo 9.00 BELTTON-YHTIÖT OYJ:N OSAVUOSIKATSAUS 1.1.

Turun asukasluku

Nyt tuli tarjolle hyvätuottoinen viiden kerrostalokaksion kokonaisuus Turusta! Kyseessä on suuri 92 asunnon 1970-luvulla rakennettu taloyhtiö, joka sijaitsee n. 6,0km päässä Turun keskustasta Lausteen

Nyt tuli tarjolle hyvätuottoinen viiden kerrostalokaksion kokonaisuus Turusta! Kyseessä on suuri 92 asunnon 1970-luvulla rakennettu taloyhtiö, joka sijaitsee n. 6,0km päässä Turun keskustasta Lausteen

KONSERNIN KESKEISET TUNNUSLUVUT

Liite puolivuosikatsaus 1.1. 30.6.2018 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2018 1-6/2017 1-12/2017 Liikevaihto, 1000 EUR 17 962 11 561 25 038 Käyttökate, 1000 EUR 4 358 2 024 5 230 Käyttökate, % liikevaihdosta

Liite puolivuosikatsaus 1.1. 30.6.2018 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2018 1-6/2017 1-12/2017 Liikevaihto, 1000 EUR 17 962 11 561 25 038 Käyttökate, 1000 EUR 4 358 2 024 5 230 Käyttökate, % liikevaihdosta

EMOYHTIÖN TILINPÄÄTÖKSEN LIITETIEDOT, FAS 1 000 EUR

n tilinpäätös, FAS 1. Liikevaihto markkina-alueittain Asiakkaiden mukaan Suomi 6 693 9 897 Muut EU-maat 18 241 20 948 USA 194 9 800 Muut maat 8 386 10 290 Yhteensä 33 515 50 935 Liiketoiminnan muut tuotot

n tilinpäätös, FAS 1. Liikevaihto markkina-alueittain Asiakkaiden mukaan Suomi 6 693 9 897 Muut EU-maat 18 241 20 948 USA 194 9 800 Muut maat 8 386 10 290 Yhteensä 33 515 50 935 Liiketoiminnan muut tuotot

1.1.2014 1.1.2013 Rahayksikkö EURO - 30.9.2014-31.12.2013. Vuokrat 1 874 250,38 2 434 565,63 Käyttökorvaukset 55 997,71 76 803,93

Kiint.Oy Peiponaho T U L O S L A S K E L M A Sivu 1 Y-tunnus 9017024-8 1.1.2014 1.1.2013 Rahayksikkö EURO - 30.9.2014-31.12.2013 Vuokrat 1 874 250,38 2 434 565,63 Käyttökorvaukset 55 997,71 76 803,93 LIIKEVAIHTO

Kiint.Oy Peiponaho T U L O S L A S K E L M A Sivu 1 Y-tunnus 9017024-8 1.1.2014 1.1.2013 Rahayksikkö EURO - 30.9.2014-31.12.2013 Vuokrat 1 874 250,38 2 434 565,63 Käyttökorvaukset 55 997,71 76 803,93 LIIKEVAIHTO

Rahoituksen rahavirta *Lyhytaik.lainojen lisäys/vähenn 0,9 30,7 *Lainojen takaisinmaksut -29,7 0,0 *Omien osakkeiden hankinta -376,2-405,0 0,0 30,7

RAHOITUSLASKELMA (1000 euroa) VUODELTA 2014 Liiketoiminnan rahavirta *Myynnistä ja muista liiketoim. tuotoista saadut maksut 1010,4 1044,3 *Maksut liiketoiminnan kuluista -839,9-860,6 *Saadut korot 3,8

RAHOITUSLASKELMA (1000 euroa) VUODELTA 2014 Liiketoiminnan rahavirta *Myynnistä ja muista liiketoim. tuotoista saadut maksut 1010,4 1044,3 *Maksut liiketoiminnan kuluista -839,9-860,6 *Saadut korot 3,8

Osavuosikatsaus

Osavuosikatsaus 1.1. - 31.3.2019 toimitusjohtaja Kari Sainio Sisältö Ovaro lyhyesti Toimintaympäristöstä Kirjauskäytäntöjen muutokset EPRA-tulos ja sen analyysi Tase ja keskeiset tunnusluvut Ydintoiminta

Osavuosikatsaus 1.1. - 31.3.2019 toimitusjohtaja Kari Sainio Sisältö Ovaro lyhyesti Toimintaympäristöstä Kirjauskäytäntöjen muutokset EPRA-tulos ja sen analyysi Tase ja keskeiset tunnusluvut Ydintoiminta

Investointien rahoitus v. 2015-2025 18.9.2013

Investointien rahoitus v. 2015-2025 18.9.2013 Investointien rahoitus v. 2015-2025 Tulevien vuosien välttämättömien investointien aiheuttamaan rahankäyttöön voidaan varautua kassan riittävyyden osalta ottamalla

Investointien rahoitus v. 2015-2025 18.9.2013 Investointien rahoitus v. 2015-2025 Tulevien vuosien välttämättömien investointien aiheuttamaan rahankäyttöön voidaan varautua kassan riittävyyden osalta ottamalla

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2018

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2018 Privanet Group -konserni 1-12/2018 1-12/2017 Muutos 7-12/2018 7-12/2017 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto, 1000 EUR 8 292 13 971-40,65 % 4

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2018 Privanet Group -konserni 1-12/2018 1-12/2017 Muutos 7-12/2018 7-12/2017 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto, 1000 EUR 8 292 13 971-40,65 % 4

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2014 7 12/2013 1 12/2014 1 12/2013 Liikevaihto, 1000 EUR 9 751 6 466 20 427 13 644 Liikevoitto ( tappio), 1000 EUR 1 959 462 3 876 1 903 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2014 7 12/2013 1 12/2014 1 12/2013 Liikevaihto, 1000 EUR 9 751 6 466 20 427 13 644 Liikevoitto ( tappio), 1000 EUR 1 959 462 3 876 1 903 Liikevoitto, % liikevaihdosta

Ravintola Gumböle Oy

Ravintola Gumböle Oy Gumbölentie 20 02770 Espoo Kotipaikka: Espoo Y-tunnus: 2463691-9 TASEKIRJA 1.1.2013-31.12.2013 Tämä tasekirja on säilytettävä 31.12.2023 asti Tilinpäätöksen toteutti: Gumböle Golf

Ravintola Gumböle Oy Gumbölentie 20 02770 Espoo Kotipaikka: Espoo Y-tunnus: 2463691-9 TASEKIRJA 1.1.2013-31.12.2013 Tämä tasekirja on säilytettävä 31.12.2023 asti Tilinpäätöksen toteutti: Gumböle Golf

NIVOS ENERGIA OY. Tilinpäätös

NIVOS ENERGIA OY Tilinpäätös 1.1.2017-31.12.2017 Sepäntie 3 Mäntsälä Sisältö Tuloslaskelma Tase Liitetiedot Allekirjoitukset Tilinpäätösmerkintä sivu 1 2 4 7 7 1 TULOSLASKELMA 1.1.2017 31.12.2017 1.1.2016

NIVOS ENERGIA OY Tilinpäätös 1.1.2017-31.12.2017 Sepäntie 3 Mäntsälä Sisältö Tuloslaskelma Tase Liitetiedot Allekirjoitukset Tilinpäätösmerkintä sivu 1 2 4 7 7 1 TULOSLASKELMA 1.1.2017 31.12.2017 1.1.2016

Yrityksen taloudellisen tilan analysointi ja oma pääoman turvaaminen. Toivo Koski

1 Yrityksen taloudellisen tilan analysointi ja oma pääoman turvaaminen SISÄLLYS Mitä tuloslaskelma, tase ja kassavirtalaskelma kertovat Menojen kirjaaminen tuloslaskelmaan kuluksi ja menojen kirjaaminen

1 Yrityksen taloudellisen tilan analysointi ja oma pääoman turvaaminen SISÄLLYS Mitä tuloslaskelma, tase ja kassavirtalaskelma kertovat Menojen kirjaaminen tuloslaskelmaan kuluksi ja menojen kirjaaminen

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 07-12/2016 7-12/2015 1-12/2016 1-12/2015 Liikevaihto, 1000 EUR 9 743 10 223 20 113 27 442 Käyttökate, 1000 EUR 1672 1563 2750 6935 Käyttökate, % liikevaihdosta 17,2 % 15,3

KONSERNIN KESKEISET TUNNUSLUVUT 07-12/2016 7-12/2015 1-12/2016 1-12/2015 Liikevaihto, 1000 EUR 9 743 10 223 20 113 27 442 Käyttökate, 1000 EUR 1672 1563 2750 6935 Käyttökate, % liikevaihdosta 17,2 % 15,3

NIVOS ENERGIA OY. Tilinpäätös

NIVOS ENERGIA OY Tilinpäätös 1.1.2018-31.12.2018 Sepäntie 3 Mäntsälä Sisältö Tuloslaskelma Tase Liitetiedot Allekirjoitukset Tilinpäätösmerkintä sivu 1 2-3 4-6 7 7 1 TULOSLASKELMA 1 000 eur 1.1.2018 31.12.2018

NIVOS ENERGIA OY Tilinpäätös 1.1.2018-31.12.2018 Sepäntie 3 Mäntsälä Sisältö Tuloslaskelma Tase Liitetiedot Allekirjoitukset Tilinpäätösmerkintä sivu 1 2-3 4-6 7 7 1 TULOSLASKELMA 1 000 eur 1.1.2018 31.12.2018

Laskentatoimi, digiaineisto. Esittelyaineisto

LASKENTATOIMI DIGIAINEISTO Laskentatoimi, digiaineisto Esittelyaineisto Laskentatoimi, digiaineisto sisältää tehtävien ratkaisut Excel-tiedostoina Excel-pohjat tehtävien ratkaisuille opetusdioja Tutustu

LASKENTATOIMI DIGIAINEISTO Laskentatoimi, digiaineisto Esittelyaineisto Laskentatoimi, digiaineisto sisältää tehtävien ratkaisut Excel-tiedostoina Excel-pohjat tehtävien ratkaisuille opetusdioja Tutustu

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 484 796 672 165 641 558 679 396 684 42 Myyntikate 79 961 88 519 89 397 15 399 12 66 Käyttökate 16 543 17

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 484 796 672 165 641 558 679 396 684 42 Myyntikate 79 961 88 519 89 397 15 399 12 66 Käyttökate 16 543 17

Demoyritys Oy TASEKIRJA 1.1.2011-31.12.2011

Sivu1 (13) Demoyritys Oy Oikotie 8 00200 HELSINKI Y-tunnus: 0000000-0 Demoyritys Oy TASEKIRJA 1.1.2011-31.12.2011 . 2 Sisällysluettelo Sivu Hallituksen toimintakertomus 3 Tuloslaskelma 4 Tase (vastaavaa)

Sivu1 (13) Demoyritys Oy Oikotie 8 00200 HELSINKI Y-tunnus: 0000000-0 Demoyritys Oy TASEKIRJA 1.1.2011-31.12.2011 . 2 Sisällysluettelo Sivu Hallituksen toimintakertomus 3 Tuloslaskelma 4 Tase (vastaavaa)

TILINPÄÄTÖKSEN LAATIMISTA KOSKEVAT LIITETIEDOT

TILINPÄÄTÖKSEN LAATIMISTA KOSKEVAT LIITETIEDOT KONSERNITILINPÄÄTÖKSEN LAATIMISPERIAATTEET Konsernitilinpäätökseen on yhdistelty kaikki konserni- ja osakkuusyritykset. Konsernitilinpäätöstä laadittaessa

TILINPÄÄTÖKSEN LAATIMISTA KOSKEVAT LIITETIEDOT KONSERNITILINPÄÄTÖKSEN LAATIMISPERIAATTEET Konsernitilinpäätökseen on yhdistelty kaikki konserni- ja osakkuusyritykset. Konsernitilinpäätöstä laadittaessa

SOLTEQ OYJ OSAVUOSIKATSAUS

SOLTEQ OYJ OSAVUOSIKATSAUS 1.1.-31.3.2002 > Liikevaihto oli katsauskaudella 4,2 miljoonaa euroa, jossa laskua 13,7 %. > Liiketulos pysyi edellisen tilikauden vastaavan katsauskauden tasolla ja oli 0,2

SOLTEQ OYJ OSAVUOSIKATSAUS 1.1.-31.3.2002 > Liikevaihto oli katsauskaudella 4,2 miljoonaa euroa, jossa laskua 13,7 %. > Liiketulos pysyi edellisen tilikauden vastaavan katsauskauden tasolla ja oli 0,2

Kiinteät kustannukset Vuokrat 1500 Palkat 4200 Poistot 400 Korot 300 Muut Katetuottotavoite (%) 30 %

30 %") Kiinteät kustannukset Vuokrat 1500 Palkat 4200 Poistot 400 Korot 300 Muut 200 6600 Katetuottotavoite (%) 30 % a) Kriittisessä pisteessä katetuottoa pitäisi kertyä kiinteiden kustannusten verran, joka on

Kiinteät kustannukset Vuokrat 1500 Palkat 4200 Poistot 400 Korot 300 Muut 200 6600 Katetuottotavoite (%) 30 % a) Kriittisessä pisteessä katetuottoa pitäisi kertyä kiinteiden kustannusten verran, joka on

3154 TaINPMTOSSUUNNITfELU Tent ti 4.10.2000 klo 16.15-19.15

LTKK/TUTA Lehtori Osmo Hauta-aho 1(3) + liitteet 1-2 3154 TaINPMTOSSUUNNITfELU Tent ti 4.10.2000 klo 16.15-19.15 (Tentissii ei saa olla mukana kirjallisuutta) Tehtava 1 Oheisena on annettu SyysTek Oy:n

LTKK/TUTA Lehtori Osmo Hauta-aho 1(3) + liitteet 1-2 3154 TaINPMTOSSUUNNITfELU Tent ti 4.10.2000 klo 16.15-19.15 (Tentissii ei saa olla mukana kirjallisuutta) Tehtava 1 Oheisena on annettu SyysTek Oy:n

TULOSTIEDOT 24 Lappeenrannan energia Oy VuOsikertOmus 2014

TULOSTIEDOT 24 Lappeenrannan Energia Oy Vuosikertomus 2014 Konserni Tuloslaskelma (1 000 ) 1.1. 31.12.2014 1.1. 31.12.2013 LIIKEVAIHTO 128 967 121 379 Valmistus omaan käyttöön 4 869 4 273 Liiketoiminnan

TULOSTIEDOT 24 Lappeenrannan Energia Oy Vuosikertomus 2014 Konserni Tuloslaskelma (1 000 ) 1.1. 31.12.2014 1.1. 31.12.2013 LIIKEVAIHTO 128 967 121 379 Valmistus omaan käyttöön 4 869 4 273 Liiketoiminnan

TALOUDELLISTA KEHITYSTÄ KUVAAVAT TUNNUSLUVUT

1 / 9 Taaleritehdas Oyj Liite tulostiedotteeseen, taloudellista kehitystä kuvaavat tunnusluvut 31.12.2013. TALOUDELLISTA KEHITYSTÄ KUVAAVAT TUNNUSLUVUT Taaleritehdas-konserni 1.7.-31.12.2013 1.7.-31.12.2012

1 / 9 Taaleritehdas Oyj Liite tulostiedotteeseen, taloudellista kehitystä kuvaavat tunnusluvut 31.12.2013. TALOUDELLISTA KEHITYSTÄ KUVAAVAT TUNNUSLUVUT Taaleritehdas-konserni 1.7.-31.12.2013 1.7.-31.12.2012

YRITYKSEN ARVONMÄÄRITYS

YRITYKSEN ARVONMÄÄRITYS ARVONMÄÄRITYSTILANTEITA 1. Luovutushinnan määrittäminen kauppa ulkopuolisen kanssa kauppa läheisten kanssa lahjan luonteiset kaupan lahjoitukset omien osakkeiden lunastus avioero-ositukset

YRITYKSEN ARVONMÄÄRITYS ARVONMÄÄRITYSTILANTEITA 1. Luovutushinnan määrittäminen kauppa ulkopuolisen kanssa kauppa läheisten kanssa lahjan luonteiset kaupan lahjoitukset omien osakkeiden lunastus avioero-ositukset

Laskentatoimi. Kirjanpito = ulkoinen laskentatoimi Kustannuslaskenta = sisäinen laskentatoimi

Laskentatoimi Kirjanpito = ulkoinen laskentatoimi Kustannuslaskenta = sisäinen laskentatoimi Kannattavuus, maksuvalmius, vakavaraisuus Yrityksen on huolehdittava: -kannattavuudesta -maksuvalmiudesta -vakavaraisuudesta

Laskentatoimi Kirjanpito = ulkoinen laskentatoimi Kustannuslaskenta = sisäinen laskentatoimi Kannattavuus, maksuvalmius, vakavaraisuus Yrityksen on huolehdittava: -kannattavuudesta -maksuvalmiudesta -vakavaraisuudesta

Tampereen Veden talous

3.3 Tampereen Veden tase VASTAAVAA 31.12.2015 31.12.2014 PYSYVÄT VASTAAVAT Aineelliset hyödykkeet Rakennukset 8 205 474,19 8 661 352,05 Kiinteät rakenteet ja laitteet 103 247 712,04 99 123 603,03 Koneet

3.3 Tampereen Veden tase VASTAAVAA 31.12.2015 31.12.2014 PYSYVÄT VASTAAVAT Aineelliset hyödykkeet Rakennukset 8 205 474,19 8 661 352,05 Kiinteät rakenteet ja laitteet 103 247 712,04 99 123 603,03 Koneet

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 4 986 6 5 225 2 6 276 8 6 932 6 7 334 5 Myyntikate 3 237 6 3 344 9 3 835 9 4 178 1 4 396 8 Käyttökate 761

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 4 986 6 5 225 2 6 276 8 6 932 6 7 334 5 Myyntikate 3 237 6 3 344 9 3 835 9 4 178 1 4 396 8 Käyttökate 761

Testaa tietosi. 1 c, d 2 a 3 a, c 4 d 5 d

Testaa tietosi 1 c, d 2 a 3 a, c 4 d 5 d Tehtävä 1 En ole. Taseen vastattavaa-puolen tilien ns. normaalisaldot ovat aina tilin kredit-puolella. Esimerkiksi oma pääoma kasvaa kredit-puolella ja oman pääoma

Testaa tietosi 1 c, d 2 a 3 a, c 4 d 5 d Tehtävä 1 En ole. Taseen vastattavaa-puolen tilien ns. normaalisaldot ovat aina tilin kredit-puolella. Esimerkiksi oma pääoma kasvaa kredit-puolella ja oman pääoma

Liiketoimintasuunnitelma 01.12.2015 Giganteum. Giganteum 1/11

Liiketoimintasuunnitelma 01.12.2015 Giganteum Giganteum 1/11 Giganteum 2/11 Perustiedot ja osaaminen Sukunimi Etunimi Leppiaho Mika Osoite Postinumero ja -toimipaikka Kotikunta Puhelinnumero Sähköpostiosoite

Liiketoimintasuunnitelma 01.12.2015 Giganteum Giganteum 1/11 Giganteum 2/11 Perustiedot ja osaaminen Sukunimi Etunimi Leppiaho Mika Osoite Postinumero ja -toimipaikka Kotikunta Puhelinnumero Sähköpostiosoite

KONSERNIN TILINPÄÄTÖS 2010

KONSERNIN TILINPÄÄTÖS 2010 TOIMINTAKERTOMUS Sivu 1 Yhtiö on Jyväskylän kaupungin tytäryhteisö ja kuuluu Jyväskylän kaupunkikonserniin sen alakonsernina. Yhtiön osakepääoma Jakautuu 864 osakkeeseen. Kaikilla

KONSERNIN TILINPÄÄTÖS 2010 TOIMINTAKERTOMUS Sivu 1 Yhtiö on Jyväskylän kaupungin tytäryhteisö ja kuuluu Jyväskylän kaupunkikonserniin sen alakonsernina. Yhtiön osakepääoma Jakautuu 864 osakkeeseen. Kaikilla

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2015 7 12/2014 1 12/2015 1 12/2014 Liikevaihto, 1000 EUR 10 223 9 751 27 442 20 427 Liikevoitto ( tappio), 1000 EUR 1 266 1 959 6 471 3 876 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2015 7 12/2014 1 12/2015 1 12/2014 Liikevaihto, 1000 EUR 10 223 9 751 27 442 20 427 Liikevoitto ( tappio), 1000 EUR 1 266 1 959 6 471 3 876 Liikevoitto, % liikevaihdosta

AHJOS & KUMPPANIT OY (6) TASEKIRJA

TASEKIRJA") AHJOS & KUMPPANIT OY 31.12.2007 1 (6) TASEKIRJA Sisältö: Sivu: Tuloslaskelma 2 Tase 3 Liitetiedot 4 Kirjanpitoasiakirjat 6 Voiton käyttöä koskeva esitys 6 Allekirjoitus 6 AHJOS & KUMPPANIT OY 31.12.2007

AHJOS & KUMPPANIT OY 31.12.2007 1 (6) TASEKIRJA Sisältö: Sivu: Tuloslaskelma 2 Tase 3 Liitetiedot 4 Kirjanpitoasiakirjat 6 Voiton käyttöä koskeva esitys 6 Allekirjoitus 6 AHJOS & KUMPPANIT OY 31.12.2007

!!!Investors House Oyj!!!!Toimitusjohtaja Petri Roininen!

Osavuosikatsaus 1-3/2016 Investors House Oyj Toimitusjohtaja Petri Roininen Toimintaympäristöstä Suomen talous ja asuntojen hinnat polkivat paikallaan Matala korkotaso poikkeuksellinen + rahan kohtuullinen

Osavuosikatsaus 1-3/2016 Investors House Oyj Toimitusjohtaja Petri Roininen Toimintaympäristöstä Suomen talous ja asuntojen hinnat polkivat paikallaan Matala korkotaso poikkeuksellinen + rahan kohtuullinen

T U L O S L A S K E L M A Rahayksikkö EURO

Eestinmäen Palvelukeskus Oy T U L O S L A S K E L M A Y-tunnus 0315218-1 1.1.2016 1.1.2015 Rahayksikkö EURO - 31.3.2016-31.3.2015 Vastikkeet 13 621,92 13 621,92 Kiinteistön tuotoista suoritettava arvonlisävero

Eestinmäen Palvelukeskus Oy T U L O S L A S K E L M A Y-tunnus 0315218-1 1.1.2016 1.1.2015 Rahayksikkö EURO - 31.3.2016-31.3.2015 Vastikkeet 13 621,92 13 621,92 Kiinteistön tuotoista suoritettava arvonlisävero

Täytetty 2.4.2001 kl 9.30 JV. TULOSLASKELMA Milj.e 1-3/2002 1-3/2001 2001

KEMIRAKONSERNI Luvut ovat tilintarkastamattomia. Täytetty 2.4.2001 kl 9.30 JV TULOSLASKELMA Milj.e 13/2002 13/2001 2001 Liikevaihto 656,3 651,4 2 454,4 Osuus osakkuusyritysten tuloksista 0,4 2,6 0,4 Liiketoiminnan

KEMIRAKONSERNI Luvut ovat tilintarkastamattomia. Täytetty 2.4.2001 kl 9.30 JV TULOSLASKELMA Milj.e 13/2002 13/2001 2001 Liikevaihto 656,3 651,4 2 454,4 Osuus osakkuusyritysten tuloksista 0,4 2,6 0,4 Liiketoiminnan

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 2 23 3 2 257 7 2 449 4 2 4 3 2 284 5 Myyntikate 1 111 4 1 179 7 1 242 3 1 224 9 1 194 5 Käyttökate 15 4 42

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 2 23 3 2 257 7 2 449 4 2 4 3 2 284 5 Myyntikate 1 111 4 1 179 7 1 242 3 1 224 9 1 194 5 Käyttökate 15 4 42

Liikevaihto. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 6 777 8 43 8 23 8 25 8 11 Myyntikate 3 89 4 262 4 256 4 51 4 262 Käyttökate 1 69 1 95 1 71 1 293 742 Liikevoitto

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 6 777 8 43 8 23 8 25 8 11 Myyntikate 3 89 4 262 4 256 4 51 4 262 Käyttökate 1 69 1 95 1 71 1 293 742 Liikevoitto

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 451 6 576 4 544 8 51 5 495 2 Myyntikate 253 3 299 2 279 281 4 275 3 Käyttökate 29 5 42 7 21 9 33 3 25 1 Liikevoitto

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 451 6 576 4 544 8 51 5 495 2 Myyntikate 253 3 299 2 279 281 4 275 3 Käyttökate 29 5 42 7 21 9 33 3 25 1 Liikevoitto

Kullo Golf Oy TASEKIRJA

Kullo Golf Oy Golftie 119 06830 KULLOONKYLÄ TASEKIRJA 1.1.2011-31.12.2011 Kotipaikka: PORVOO Y-tunnus 1761478-9 Tilinpäätös tilikaudelta 1.1.2011-31.12.2011 Sisällysluettelo Tase 3 Tuloslaskelma 5 Rahoituslaskelma

Kullo Golf Oy Golftie 119 06830 KULLOONKYLÄ TASEKIRJA 1.1.2011-31.12.2011 Kotipaikka: PORVOO Y-tunnus 1761478-9 Tilinpäätös tilikaudelta 1.1.2011-31.12.2011 Sisällysluettelo Tase 3 Tuloslaskelma 5 Rahoituslaskelma

Rahoituksen rahavirta *Lyhytaik.lainojen lisäys/vähenn 0,7 0,0 *Lainojen takaisinmaksut -90,0-90,0 *Omien osakkeiden hankinta 0,0-89,3 0,0-90

RAHOITUSLASKELMA (1000 euroa) VUODELTA 2016 Liiketoiminnan rahavirta *Myynnistä ja muista liiketoim. tuotoista saadut maksut 957,8 989,4 *Maksut liiketoiminnan kuluista -865,2-844,3 *Saadut korot 0,5 0,8

RAHOITUSLASKELMA (1000 euroa) VUODELTA 2016 Liiketoiminnan rahavirta *Myynnistä ja muista liiketoim. tuotoista saadut maksut 957,8 989,4 *Maksut liiketoiminnan kuluista -865,2-844,3 *Saadut korot 0,5 0,8

TAMPERE-TALO TAMPERE HALL TALOUSTIEDOT 2018 // TAMPERE HALL FINANCIAL INFORMATION 2018

TAMPERE-TALO TAMPERE HALL TALOUSTIEDOT 2018 // TAMPERE HALL FINANCIAL INFORMATION 2018 TIETOJA HENKILÖKUNNASTA Henkilökunnan jakautuminen osastoittain Aulamyynti 6 8 9 Hallinto 7 5 4 IT, kehittäminen,

TAMPERE-TALO TAMPERE HALL TALOUSTIEDOT 2018 // TAMPERE HALL FINANCIAL INFORMATION 2018 TIETOJA HENKILÖKUNNASTA Henkilökunnan jakautuminen osastoittain Aulamyynti 6 8 9 Hallinto 7 5 4 IT, kehittäminen,

TULOSLASKELMA

TULOSLASKELMA 1000 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO Tuki kaupungilta 18 935 12 470 Liikennöintikorvaukset 91 200 81 885 Infrakorvaukset 67 110 65 482 Muut myyntitulot 3 392 656 180 637 160 493

TULOSLASKELMA 1000 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO Tuki kaupungilta 18 935 12 470 Liikennöintikorvaukset 91 200 81 885 Infrakorvaukset 67 110 65 482 Muut myyntitulot 3 392 656 180 637 160 493

KONSERNI Tuloslaskelma (1 000 )

") VUOSIKERTOMUS 2018 TULOSTIEDOT KONSERNI Tuloslaskelma (1 000 ) 01.01.-31.12.2018 01.01.-31.12.2017 LIIKEVAIHTO 129 238 121 109 Valmistus omaan käyttöön 0 14 Liiketoiminnan muut tuotot 989 993 Materiaalit

VUOSIKERTOMUS 2018 TULOSTIEDOT KONSERNI Tuloslaskelma (1 000 ) 01.01.-31.12.2018 01.01.-31.12.2017 LIIKEVAIHTO 129 238 121 109 Valmistus omaan käyttöön 0 14 Liiketoiminnan muut tuotot 989 993 Materiaalit

TULOSLASKELMAN RAKENNE

TULOSLASKELMAN RAKENNE Liiketoiminnan tuotot Toiminnan kulut Liikevoitto VÄHENNETÄÄN Liikevaihdon ansaintaan liittyvät kulut Rahoituserät Satunnaiset erät Tilinpäätösjärjestelyt Tilikauden voitto Verot

TULOSLASKELMAN RAKENNE Liiketoiminnan tuotot Toiminnan kulut Liikevoitto VÄHENNETÄÄN Liikevaihdon ansaintaan liittyvät kulut Rahoituserät Satunnaiset erät Tilinpäätösjärjestelyt Tilikauden voitto Verot

TULOSTIEDOT 2 LAPPEENRANNAN ENERGIA OY VUOSIKERTOMUS 2016

VUOSIKERTOMUS 2016 TULOSTIEDOT 2 LAPPEENRANNAN ENERGIA OY VUOSIKERTOMUS 2016 KONSERNI Tuloslaskelma (1 000 ) 1.1. 31.12.2016 1.1. 31.12.2015 LIIKEVAIHTO 124 180 124 532 Valmistus omaan käyttöön 673 4 647

VUOSIKERTOMUS 2016 TULOSTIEDOT 2 LAPPEENRANNAN ENERGIA OY VUOSIKERTOMUS 2016 KONSERNI Tuloslaskelma (1 000 ) 1.1. 31.12.2016 1.1. 31.12.2015 LIIKEVAIHTO 124 180 124 532 Valmistus omaan käyttöön 673 4 647

TULOSTIEDOT 2 LAPPEENRANNAN ENERGIA OY VUOSIKERTOMUS 2017

VUOSIKERTOMUS 2017 TULOSTIEDOT 2 LAPPEENRANNAN ENERGIA OY VUOSIKERTOMUS 2017 KONSERNI Tuloslaskelma (1 000 ) 1.1. 31.12.2017 1.1. 31.12.2016 LIIKEVAIHTO 121 109 124 180 Valmistus omaan käyttöön 14 673

VUOSIKERTOMUS 2017 TULOSTIEDOT 2 LAPPEENRANNAN ENERGIA OY VUOSIKERTOMUS 2017 KONSERNI Tuloslaskelma (1 000 ) 1.1. 31.12.2017 1.1. 31.12.2016 LIIKEVAIHTO 121 109 124 180 Valmistus omaan käyttöön 14 673

Suomen Ilmailuliitto - Finlands Flygförbund R.Y. TASEKIRJA

TASEKIRJA Tilikausi: 01.01.2010-31.12.2010 Tämä tilinpäätös on allekirjoitettava ja säilytettävä paperilla 31.12.2020 asti. Laatija: Nurmi Susanna Sivu 2(11) Tilinpäätös tilikaudelta 01.01.2010-31.12.2010

TASEKIRJA Tilikausi: 01.01.2010-31.12.2010 Tämä tilinpäätös on allekirjoitettava ja säilytettävä paperilla 31.12.2020 asti. Laatija: Nurmi Susanna Sivu 2(11) Tilinpäätös tilikaudelta 01.01.2010-31.12.2010

KIINTEISTÖN TULOSLASKELMA

KIINTEISTÖN TULOSLASKELMA Tilikausi Edellinen tilikausi Kiinteistön tuotot Vastikkeet Hoitovastikkeet 0,00 0,00 Hankeosuussuoritukset 0,00 0,00 Kulutusperusteiset vastikkeet 0,00 0,00 Erityisvastikkeet

KIINTEISTÖN TULOSLASKELMA Tilikausi Edellinen tilikausi Kiinteistön tuotot Vastikkeet Hoitovastikkeet 0,00 0,00 Hankeosuussuoritukset 0,00 0,00 Kulutusperusteiset vastikkeet 0,00 0,00 Erityisvastikkeet

Oy Höntsy Ab, Tilinpäätös Oy Höntsy Ab

Oy Höntsy Ab Tilinpäätös ajalta 1.7.2016-30.6.2017 1 OY HÖNTSY AB Pirkankatu 53 A 4 33230 Tampere Kotipaikka Tampere Y-tunnus 2352244-2 Sisällys Sivu Tuloslaskelma 3 Tase 4 Mikroyrityksen liitetiedot 6

Oy Höntsy Ab Tilinpäätös ajalta 1.7.2016-30.6.2017 1 OY HÖNTSY AB Pirkankatu 53 A 4 33230 Tampere Kotipaikka Tampere Y-tunnus 2352244-2 Sisällys Sivu Tuloslaskelma 3 Tase 4 Mikroyrityksen liitetiedot 6

Ahlstrom. Tammi-syyskuu 2015. Marco Levi toimitusjohtaja. Sakari Ahdekivi talousjohtaja 28.10.2015

Ahlstrom Tammi-syyskuu 215 Marco Levi toimitusjohtaja Sakari Ahdekivi talousjohtaja 28.1.215 Sisältö Heinä-syyskuu 215 Liiketoiminta-aluekatsaus Taloudelliset luvut Tulevaisuuden näkymät Sivu 2 Heinä-syyskuu

Ahlstrom Tammi-syyskuu 215 Marco Levi toimitusjohtaja Sakari Ahdekivi talousjohtaja 28.1.215 Sisältö Heinä-syyskuu 215 Liiketoiminta-aluekatsaus Taloudelliset luvut Tulevaisuuden näkymät Sivu 2 Heinä-syyskuu

TILINPÄÄTÖKSEN LAATIMISTA KOSKEVAT LIITETIEDOT

TILINPÄÄTÖKSEN LAATIMISTA KOSKEVAT LIITETIEDOT KONSERNITILINPÄÄTÖKSEN LAATIMISPERIAATTEET Konsernitilinpäätökseen on yhdistelty kaikki konserni- ja osakkuusyritykset. Konsernitilinpäätöstä laadittaessa