Tekes kustannusten tilittäminen: Matkat, laitteet ja ostopalvelut Anne-Maj Virvelä

|

|

|

- Saija Korpela

- 6 vuotta sitten

- Katselukertoja:

Transkriptio

1 Tekes kustannusten tilittäminen: Matkat, laitteet ja ostopalvelut Anne-Maj Virvelä Ennen koulutusta 1. Mitä tiedän aiheesta etukäteen? 2. Mitä haluan oppia koulutuksessa? Pohdi vähintään 2 kysymystä kouluttajalle aiheeseen liittyen, mikäli osallistut webinaariin. Koulutuksen jälkeen 1. Tee kurssitesti 2. Mitä opin koulutuksesta? Kirjaa oppimasi asiat paperille. 3. Miten voin hyödyntää oppimaani työssäni? VINKKI: Autamme mielellämme opiskeluasioissa! Laitathan viestiä info@opinahjo.fi

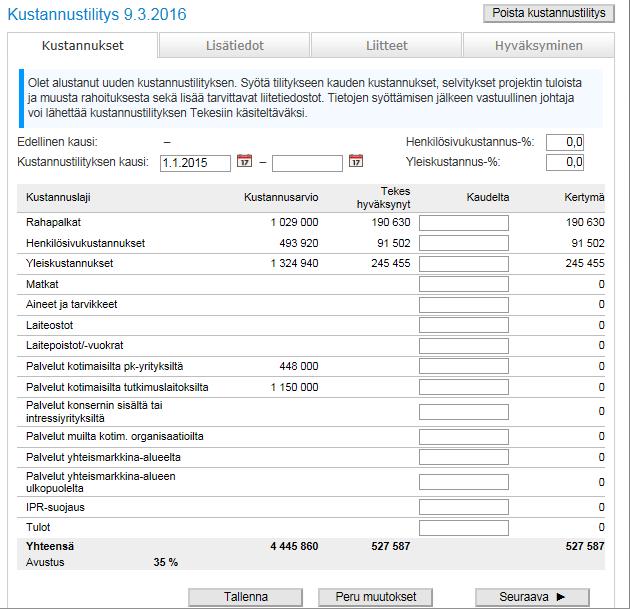

2 Kustannustilitys asiointipalvelussa

3 Matkakustannukset Verohallinnon ohjeen mukaisista verovapaista matkakustannuksista: matkat, kilometrikorvaukset, päivärahat ja majoitukset Matkakustannukset hyväksytään enintään vuosittain annettavan verohallinnon päätöksen mukaisesti Yrityksen oman auton kulut kuuluvat yleiskustannuksiin

4 Aineet ja tarvikkeet Yrityksen ulkopuolelta ostettavat aineet ja tarvikkeet laskutuksen mukaisina Vain projektille kohdistuva osuus Varastosta otto omakustannushintaisena

5 Laitekustannukset Pääsääntöisesti projektin käytössä; vain projektille kohdistuva osuus Ostot Kertakuluksi kirjatut (taloudellinen vaikutusaika < 3 v.) laitteet, ohjelmistot tai muut käyttöoikeudet ja pienhankinnat Jos projektin kestoaika laitteen taloudellista vaikutusaikaa lyhyempi, hankintamenosta hyväksytään projektin kestoajalta kertyvien poistojen osuus Poistot Projektin käytössä olevien laitteiden poisto-osuus hyväksytään suunnitelman mukaisina kirjanpidossa olevina poistoina Vuokrat Projektin ajalle kohdistuva osuus vuokrauskustannuksista Pilvipalvelut kuuluvat vuokrakustannuksiin Vuokriin sisältyviä hallinto-, rahoitus-, korjaus ja huolto- ym. kuluja ei hyväksytä. Mikäli em. eriä ei voida eritellä, vuokrasopimuksen aiheuttamista menoista voidaan hyväksyä enintään 50 %

6 Laitepoistot Esim. projektin kestoaika tammi - joulukuu 2017 laite otettu projektin käyttöön maaliskuussa 2017 laitteen hankintahinta (ilman alv) sumupoistot 5 vuodelle = /vuosi = 400 / kk laite on 60 prosenttisesti projektin käytössä Tekesille tilitettävä osuus maalis - joulukuu 2017 (10 x 400 ) x 60 % = 2.400

7 Laitevuokrat Esim. projektiaika tammi - joulukuu 2017 laite vuokrattu syyskuussa 2017 vuokraerä (ilman alv) = /kk, ajalta syyskuu helmikuu 2018 rahoituslaitoksen laskuun sisältyy rahoitus-, ym. kuluja, joita ei voida eritellä - Tekes hyväksyy 50 % menoista Tekesille tilitettävä osuus syys - joulukuulta x 50 % = 2.000

8 Ostetut palvelut Yrityksen ulkopuolelta ostettavat suunnittelu- ja tutkimustyöt sekä selvitykset laskutuksen mukaisina Projektin tilintarkastus, tiedonhankinta-, teollisoikeuksien haku- ja lisenssin ostomenot voidaan sisällyttää ostopalvelukustannuksiin Meno, joka perustuu ennen projektin alkua tehtyyn tilaukseen, voidaan hyväksyä vain, jos tilaukseen liittyy projektin käynnistymiseen kytketty purkamismahdollisuus Lahjoitukset ja stipendit sekä yritysten rahoitusosuudet Tekesin julkisen tutkimuksen hankkeisiin eivät ole hyväksyttäviä kustannuksia EU-määritelmän mukaisten suurten yritysten teollisoikeuksiin liittyviä kustannuksia ei hyväksytä Työkorvaukset tilitetään kohdassa Ostetut palvelut pk-yrityksiltä Työajanseurantaa on pidettävä

9 Ostetut palvelut eritellään tilityksessä Ostetut palvelut kotimaisilta pk-yrityksiltä alle 250 henkilön yritykset Ostetut palvelut kotimaisilta tutkimuslaitoksilta yliopistot, ammattikorkeakoulut ja julkiset (ei yksityiset) tutkimuslaitokset Ostetut palvelut konsernin sisältä ja intressiyhtiöiltä hyväksytään ilman katetta (oma erillinen kustannustilitys liitteeksi) Ostetut palvelut muilta kotimaisilta yrityksiltä / yhteisöiltä ostot kotimaisilta yli 250 henkilön yrityksiltä yhteisöiltä Ostetut palvelut yhteismarkkina-alueelta (EU ja Sveitsin valaliitto) Ostetut palvelut yhteismarkkina-alueen ulkopuolelta IPR-suojauskustannukset

10 Intressiyhtiö Jos toisen yrityksen koko osakepääomasta tai vastaavasta omasta pääomasta vähintään 20 prosenttia on välittömästi tai välillisesti toisen yrityksen omistuksessa tai hallinnassa -> intressiyritys Tekes voi katsoa yritykset intressiyrityksiksi myös, jos toinen yritys voi käyttää määräysvaltaa toisessa yrityksessä tai muulla tavoin vaikuttaa siihen, mistä toinen yritys tekee hankintoja esim. hallituksen jäsenyyden, vastuuhenkilöiden, perheenjäsenten tai työntekijänä ja/tai rahoittajana toimimisen kautta Tilitettäessä ostopalveluja konsernin sisältä tai muilta intressiyhtiöiltä Kultakin intressiyritykseltä oltava oma tilitys kustannustilityslomakkeilla (Y3, Y4+Y5) ja lopputilitykseen omat erilliset määrämuotoiset tilintarkastajan tarkastusraportit, jotka liitetään rahoituksen saajan tilitykseen

11 Konserni- ja intressiostot Katteettomat kustannukset tilitetään samoin perustein kuin rahoituspäätöksen saaja (noudatettava rahoituksen yleisiä ehtoja) Projektikirjanpito ja työajanseuranta järjestettävä yleisten ehtojen mukaisesti Palkkojen oltava maksettuja (ks. palkanmaksuvelvoitteet yleisistä ehdoista) Yleiskustannusprosenttina yrityksen henkilökunnan määrään perustuva vakiokerroin Rahoituspäätösosapuolen maksettava intressiyhtiön lasku Jos myyjän (konserni-/intressiyhtiön) lasku on summaltaan pienempi kuin tilitys, hyväksytään kustannukset laskun mukaisesti Vastuullisen johtajan vakuutuksen allekirjoittaa intressiyrityksessä henkilö, jolla on virallinen nimenkirjoitusoikeus. Rahoituspäätöksen saajan loppuraporttiin liitettävä erillinen, riippumattoman tilintarkastajan määrämuotoinen tarkastusraportti konserni-/intressiyhtiön kustannuksista (määrämuotoinen tarkastusraporttipohja,

12 Ostot ulkomaisilta konserni- ja intressiyhtiöiltä Tekes voi hyväksyä projektin kustannuksiksi myös ostoja ulkomaisilta konserni- ja intressiyhtiöiltä sekä ulkomailla sijaitsevassa toimipisteessä syntyneitä kustannuksia Oltava maininta rahoituspäätöksen erityisehdoissa Kustannusten hyväksyminen poikkeaa kotimaisista konserni- ja intressiostoista seuraavissa kohdissa: Välittömät kustannukset lukuun ottamatta henkilösivukustannuksia Yleiskustannuksia ei hyväksytä Valuuttamääräisissä laskuissa käytetään laskun maksupäivän kurssia Lopputilityksen yhteydessä on ulkomaisen yhtiön ulkopuolisen auktorisoidun tilintarkastajan annettava määrämuotoinen tarkastusraportti, jossa hän vahvistaa tilitettyjen kustannusten olevan hankkeesta aiheutuneita kirjanpidon menoja (vaadittaessa suomeksi tai ruotsiksi, englannin kielinen noudettavissa Tekesin englannin kielisiltä nettisivuilta)

13 Hankintamenettelyt Kun rahoituksen saaja on julkinen hankintayksikkö tai jos yritys saa hankintaan yli 50 % Tekesin myöntämää ja muuta julkista tukea, rahoituksen saajan on noudatettava lakia julkisista hankinnoista (1397/2016) Hankinta on kilpailutettava julkisena hankintana, kun se arvioitu arvonlisäveroton kokonaisarvo on euroa tai enemmän. (Ennen tehtyjen hankintojen kilpailutusraja on euroa) Jos julkinen hankintayksikkö on tehnyt hankinnan vastoin hankintasäännöksiä, hankinta ei ole projektille hyväksyttävä kustannus Yrityksellä avustusosuus kilpailuttamattomaan hankintaan voi olla enintään 50 % Kilpailutus on osoitettava liittämällä tilitykseen kopio hankintailmoituksesta, joka on julkaistu HILMAssa (hankintailmoitukset.fi) tai esittämällä perusteet suorahankinnalle Lisätietoja hankintalaista Tekesin verkkosivuilla

14 Maksatuksen keskeytys ja/tai takaisinperintä Jos Tekesillä on perusteita epäillä, että rahoituksen saaja ei anna Tekesille pyydettyjä, oikeita tai riittäviä tietoja Jos rahoitusta on käytetty rahoituspäätöksen vastaisesti Jos rahoitusperusteet ovat oleellisesti muuttuneet Esimerkkejä: projektisuunnitelmasta poikkeaminen ilman Tekesin lupaa, Tekes-lainoihin liittyvät lainarästit, verovelat, taloudellisen aseman oleellinen heikkeneminen, oman pääoman menettäminen kokonaan, yrityssaneeraukseen hakeutuminen Tekesillä on oikeus asiakasta kuultuaan Keskeyttää/lopettaa rahoituksen maksaminen Periä takaisin maksettu rahoitus tai sen osa korkoineen

15 Korkoa takaisinperittävälle summalle Rahoitusehtojen mukaisesti palautettavalle tai takaisinperittävälle määrälle lasketaan korkoa rahoituksen maksupäivästä alkaen Lainaennakosta aiheutuvasta ylimaksatuksen takaisinperinnästä ei peritä lisäkorkoa Tekes toimittaa asiakkaalle laskun avustuksen takaisinperinnästä Lainan takaisinperinnästä laskun asiakkaalle toimittaa Valtiokonttori

16 Tulevat webinaarit Tulevia webinaareja: Mitä kirjanpitäjän pitäisi tietää IFRS:stä - IFRS-standardit (L/XL) ke klo 9-10 Mitä kirjanpitäjän pitäisi tietää IFRS:stä - IAS-standardit (L/XL) ke klo Ajankohtainen yleiskatsaus, marraskuu 2017 (S/M/L/XL) ke klo Webinaaritallenteet katsottavissa muutaman arkipäivän kuluttua pidetystä webinaarista. Lisää webinaareja sekä webinaarien tarkempi sisältö ja kuvaukset löytyvät osoitteesta:

17 Yhteystiedot Opinahjo Oy Salomonkatu 17 A Helsinki Puh MITÄ HALUAN OPPIA TÄNÄÄN? 17

Mitä kustannuksia hyväksytään yritysten tutkimus- ja kehittämistoiminnan

Mitä kustannuksia hyväksytään yritysten tutkimus- ja kehittämistoiminnan rahoituksessa? Rahoitusehdot: Yritysten tutkimus- ja kehitystoiminnan rahoitus DM 1812160 v.3 27.3.2017 Copyright Tekes Mitä asioita

Mitä kustannuksia hyväksytään yritysten tutkimus- ja kehittämistoiminnan rahoituksessa? Rahoitusehdot: Yritysten tutkimus- ja kehitystoiminnan rahoitus DM 1812160 v.3 27.3.2017 Copyright Tekes Mitä asioita

Yritysten tutkimus- ja kehittämistoiminnan rahoitus Hyväksyttävät kustannukset ja projektiseuranta

Yritysten tutkimus- ja kehittämistoiminnan rahoitus Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Yritysten tutkimus- ja kehitystoiminnan rahoitus 5.5.2017 DM 1812160 v.4 Copyright Tekes

Yritysten tutkimus- ja kehittämistoiminnan rahoitus Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Yritysten tutkimus- ja kehitystoiminnan rahoitus 5.5.2017 DM 1812160 v.4 Copyright Tekes

Mitä kustannuksia hyväksytään AV-tuotantokannustimessa? Rahoitusehdot: Audiovisuaalisen alan tuotantokannustin

Mitä kustannuksia hyväksytään AV-tuotantokannustimessa? Rahoitusehdot: Audiovisuaalisen alan tuotantokannustin DM 1813579 v.1 27.3.2017 Copyright Tekes Mitä asioita otettava huomioon heti projektin alussa

Mitä kustannuksia hyväksytään AV-tuotantokannustimessa? Rahoitusehdot: Audiovisuaalisen alan tuotantokannustin DM 1813579 v.1 27.3.2017 Copyright Tekes Mitä asioita otettava huomioon heti projektin alussa

Yritysten tutkimus- ja kehittämistoiminnan rahoitus Hyväksyttävät kustannukset ja projektiseuranta

Yritysten tutkimus- ja kehittämistoiminnan rahoitus Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Yritysten tutkimus- ja kehitystoiminnan rahoitus 23.11.2017 DM 1812160 v.6 Copyright Tekes

Yritysten tutkimus- ja kehittämistoiminnan rahoitus Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Yritysten tutkimus- ja kehitystoiminnan rahoitus 23.11.2017 DM 1812160 v.6 Copyright Tekes

Tekesin rahoituspäätös ja siihen liittyvät velvoitteet Anne-Maj Virvelä

Tekesin rahoituspäätös ja siihen liittyvät velvoitteet 7.11.2017 --- Anne-Maj Virvelä Ennen koulutusta 1. Mitä tiedän aiheesta etukäteen? 2. Mitä haluan oppia koulutuksessa? Pohdi vähintään 2 kysymystä

Tekesin rahoituspäätös ja siihen liittyvät velvoitteet 7.11.2017 --- Anne-Maj Virvelä Ennen koulutusta 1. Mitä tiedän aiheesta etukäteen? 2. Mitä haluan oppia koulutuksessa? Pohdi vähintään 2 kysymystä

TeamFinland Explorer-rahoitus Hyväksyttävät kustannukset ja projektiseuranta

TeamFinland Explorer-rahoitus Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Yritysten de minimis -avustus 30.8.2017 DM 1817112 v.2 Copyright Tekes Projektin vastuullinen johtaja: Lue rahoituspäätös

TeamFinland Explorer-rahoitus Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Yritysten de minimis -avustus 30.8.2017 DM 1817112 v.2 Copyright Tekes Projektin vastuullinen johtaja: Lue rahoituspäätös

Mitä kustannuksia hyväksytään Energiatuki-rahoituksessa? Rahoitusehdot: Energiatuki

Mitä kustannuksia hyväksytään Energiatuki-rahoituksessa? Rahoitusehdot: Energiatuki DM 1817111v.1 27.3.2017 Copyright Tekes Mitä asioita otettava huomioon heti projektin alussa Projektin kustannusten ja

Mitä kustannuksia hyväksytään Energiatuki-rahoituksessa? Rahoitusehdot: Energiatuki DM 1817111v.1 27.3.2017 Copyright Tekes Mitä asioita otettava huomioon heti projektin alussa Projektin kustannusten ja

AV-tuotantokannustin Hyväksyttävät kustannukset ja projektiseuranta

AV-tuotantokannustin Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Audiovisuaalisen alan tuotantokannustin 5.5.2017 DM 1813579 v.2 Copyright Tekes Projektin vastuullinen johtaja: Lue rahoituspäätös

AV-tuotantokannustin Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Audiovisuaalisen alan tuotantokannustin 5.5.2017 DM 1813579 v.2 Copyright Tekes Projektin vastuullinen johtaja: Lue rahoituspäätös

Energiatuki-rahoitus Hyväksyttävät kustannukset ja projektiseuranta

Energiatuki-rahoitus Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Energiatuki 5.5.2017 DM 1817111 v.2 Copyright Tekes Projektin vastuullinen johtaja: Lue rahoituspäätös ja rahoitus- ja

Energiatuki-rahoitus Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Energiatuki 5.5.2017 DM 1817111 v.2 Copyright Tekes Projektin vastuullinen johtaja: Lue rahoituspäätös ja rahoitus- ja

Tekes kustannusten tilittäminen: Henkilöstö- ja yleiskulut Anne-Maj Virvelä

Tekes kustannusten tilittäminen: Henkilöstö- ja yleiskulut 7.11.2017 --- Anne-Maj Virvelä Ennen koulutusta 1. Mitä tiedän aiheesta etukäteen? 2. Mitä haluan oppia koulutuksessa? Pohdi vähintään 2 kysymystä

Tekes kustannusten tilittäminen: Henkilöstö- ja yleiskulut 7.11.2017 --- Anne-Maj Virvelä Ennen koulutusta 1. Mitä tiedän aiheesta etukäteen? 2. Mitä haluan oppia koulutuksessa? Pohdi vähintään 2 kysymystä

Miten yrityksemme raportoi projektistamme Tekesille? Yleiset ehdot: Yritysten tutkimus- ja kehitystoiminnan rahoitus

Miten yrityksemme raportoi projektistamme Tekesille? Yleiset ehdot: Yritysten tutkimus- ja kehitystoiminnan rahoitus Copyright Tekes 18.1.2017 Lainsäädäntö 3 Valtiontuen myöntäminen yrityksille on EU:ssa

Miten yrityksemme raportoi projektistamme Tekesille? Yleiset ehdot: Yritysten tutkimus- ja kehitystoiminnan rahoitus Copyright Tekes 18.1.2017 Lainsäädäntö 3 Valtiontuen myöntäminen yrityksille on EU:ssa

Mitä kustannuksia voidaan hyväksyä? Miten projektiseuranta on järjestettävä?

Mitä kustannuksia voidaan hyväksyä? Miten projektiseuranta on järjestettävä? Hankevalmistelukoulutus 26.3.2013 1/16 Copyright Tekes Esityksen sisältö Mitä huomioita hakemusvaiheessa Rahoituspäätös ja rahoituksen

Mitä kustannuksia voidaan hyväksyä? Miten projektiseuranta on järjestettävä? Hankevalmistelukoulutus 26.3.2013 1/16 Copyright Tekes Esityksen sisältö Mitä huomioita hakemusvaiheessa Rahoituspäätös ja rahoituksen

Julkisten toimijoiden kehittämishankkeiden rahoitus Hyväksyttävät kustannukset ja projektiseuranta

Julkisten toimijoiden kehittämishankkeiden rahoitus Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Julkisten toimijoiden kehittämishankkeiden rahoitus 18.5.2017 DM 1817790 v.4 Copyright

Julkisten toimijoiden kehittämishankkeiden rahoitus Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Julkisten toimijoiden kehittämishankkeiden rahoitus 18.5.2017 DM 1817790 v.4 Copyright

Julkisten toimijoiden kehittämishankkeiden rahoitus Hyväksyttävät kustannukset ja projektiseuranta

Julkisten toimijoiden kehittämishankkeiden rahoitus Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Julkisten toimijoiden kehittämishankkeiden rahoitus 5.5.2017 DM 1817790 v.3 Copyright Tekes

Julkisten toimijoiden kehittämishankkeiden rahoitus Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Julkisten toimijoiden kehittämishankkeiden rahoitus 5.5.2017 DM 1817790 v.3 Copyright Tekes

Mitä kustannuksia hyväksytään julkisten toimijoiden kehittämisprojekteissa? Rahoitusehdot: Julkisten toimijoiden kehittämishankkeiden rahoitus

Mitä kustannuksia hyväksytään julkisten toimijoiden kehittämisprojekteissa? Rahoitusehdot: Julkisten toimijoiden kehittämishankkeiden rahoitus DM 1817790 v.2 10.4.2017 Copyright Tekes Mitä asioita otettava

Mitä kustannuksia hyväksytään julkisten toimijoiden kehittämisprojekteissa? Rahoitusehdot: Julkisten toimijoiden kehittämishankkeiden rahoitus DM 1817790 v.2 10.4.2017 Copyright Tekes Mitä asioita otettava

Miten yrityksemme raportoi projektistamme Tekesille?

Miten yrityksemme raportoi projektistamme Tekesille? Yleiset ehdot: Yritysten tutkimus- ja kehitystoiminnan rahoitus Copyright Tekes Sisältö Diat: 2 1. Hankerahoitusprosessin yleiskuvaus 3-4 2. Rahoituspäätös

Miten yrityksemme raportoi projektistamme Tekesille? Yleiset ehdot: Yritysten tutkimus- ja kehitystoiminnan rahoitus Copyright Tekes Sisältö Diat: 2 1. Hankerahoitusprosessin yleiskuvaus 3-4 2. Rahoituspäätös

Mitä kustannuksia hyväksytään Tempo-rahoituksessa? Rahoitusehdot: Yritysten de minimis -avustus

Mitä kustannuksia hyväksytään Tempo-rahoituksessa? Rahoitusehdot: Yritysten de minimis -avustus DM 1817091 v.1 27.3.2017 Copyright Tekes Mitä asioita otettava huomioon heti projektin alussa Projektin kustannusten

Mitä kustannuksia hyväksytään Tempo-rahoituksessa? Rahoitusehdot: Yritysten de minimis -avustus DM 1817091 v.1 27.3.2017 Copyright Tekes Mitä asioita otettava huomioon heti projektin alussa Projektin kustannusten

Energiatuki-rahoitus Hyväksyttävät kustannukset ja projektiseuranta

Energiatuki-rahoitus Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Energiatuki 24.10.2017 DM 1817111 v.4 Copyright Tekes Projektin vastuullinen johtaja: Lue rahoituspäätös ja rahoitus-

Energiatuki-rahoitus Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Energiatuki 24.10.2017 DM 1817111 v.4 Copyright Tekes Projektin vastuullinen johtaja: Lue rahoituspäätös ja rahoitus-

Miten tilitän Tekesille ostot konsernin sisältä ja intressiyhtiöltä?

Miten tilitän Tekesille ostot konsernin sisältä ja intressiyhtiöltä? Mikä on intressiyritys? Tekesin määritelmä intressiyrityksestä: Yritykset ovat toistensa intressiyrityksiä, jos toisen yrityksen koko

Miten tilitän Tekesille ostot konsernin sisältä ja intressiyhtiöltä? Mikä on intressiyritys? Tekesin määritelmä intressiyrityksestä: Yritykset ovat toistensa intressiyrityksiä, jos toisen yrityksen koko

Mitä kustannuksia yrityksen tutkimus- ja kehitysprojektille voidaan hyväksyä? Miten projektiseuranta on järjestettävä?

Mitä kustannuksia yrityksen tutkimus- ja kehitysprojektille voidaan hyväksyä? Miten projektiseuranta on järjestettävä? 2-2015 1/22 Copyright Tekes Tilitysohjeen sisältö Mitä asioita otettava huomioon heti

Mitä kustannuksia yrityksen tutkimus- ja kehitysprojektille voidaan hyväksyä? Miten projektiseuranta on järjestettävä? 2-2015 1/22 Copyright Tekes Tilitysohjeen sisältö Mitä asioita otettava huomioon heti

Mitä kustannuksia julkisten toimijoiden kehittämisprojektille voidaan hyväksyä? Miten projektiseuranta on järjestettävä?

Mitä kustannuksia julkisten toimijoiden kehittämisprojektille voidaan hyväksyä? Miten projektiseuranta on järjestettävä? 2-2015 1/27 Copyright Tekes Tilitysohjeen sisältö Mitä asioita otettava huomioon

Mitä kustannuksia julkisten toimijoiden kehittämisprojektille voidaan hyväksyä? Miten projektiseuranta on järjestettävä? 2-2015 1/27 Copyright Tekes Tilitysohjeen sisältö Mitä asioita otettava huomioon

Tempo-rahoitus Hyväksyttävät kustannukset ja projektiseuranta

Tempo-rahoitus Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Yritysten de minimis -avustus 5.5.2017 DM 1817091 v.2 Copyright Tekes Projektin vastuullinen johtaja: Lue rahoituspäätös ja

Tempo-rahoitus Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Yritysten de minimis -avustus 5.5.2017 DM 1817091 v.2 Copyright Tekes Projektin vastuullinen johtaja: Lue rahoituspäätös ja

Tempo-rahoitus Hyväksyttävät kustannukset ja projektiseuranta (ennen tehdyt rahoituspäätökset)

") Tempo-rahoitus Hyväksyttävät kustannukset ja projektiseuranta (ennen 1.6.2017 tehdyt rahoituspäätökset) Rahoitusehdot: Yritysten de minimis -avustus 30.8.2017 DM 1817091 v.3 Copyright Tekes Projektin vastuullinen

Tempo-rahoitus Hyväksyttävät kustannukset ja projektiseuranta (ennen 1.6.2017 tehdyt rahoituspäätökset) Rahoitusehdot: Yritysten de minimis -avustus 30.8.2017 DM 1817091 v.3 Copyright Tekes Projektin vastuullinen

Mitä kustannuksia de minimis -projektille voidaan hyväksyä? Miten projektiseuranta on järjestettävä?

Mitä kustannuksia de minimis -projektille voidaan hyväksyä? Miten projektiseuranta on järjestettävä? 2-2015 1/23 Copyright Tekes Tilitysohjeen sisältö Mitä asioita otettava huomioon heti projektin alussa

Mitä kustannuksia de minimis -projektille voidaan hyväksyä? Miten projektiseuranta on järjestettävä? 2-2015 1/23 Copyright Tekes Tilitysohjeen sisältö Mitä asioita otettava huomioon heti projektin alussa

Messuavustukset Hyväksyttävät kustannukset ja projektiseuranta

Messuavustukset Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Yritysten de minimis -avustus 30.8.2017 DM 1817791 v.3 Copyright Tekes Mitä asioita otettava huomioon heti projektin alussa

Messuavustukset Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Yritysten de minimis -avustus 30.8.2017 DM 1817791 v.3 Copyright Tekes Mitä asioita otettava huomioon heti projektin alussa

Messuavustukset Hyväksyttävät kustannukset ja projektiseuranta

Messuavustukset Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Yritysten de minimis -avustus 5.5.2017 DM 1817791 v.2 Copyright Tekes Mitä asioita otettava huomioon heti projektin alussa

Messuavustukset Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Yritysten de minimis -avustus 5.5.2017 DM 1817791 v.2 Copyright Tekes Mitä asioita otettava huomioon heti projektin alussa

T&K-PROJEKTIN RAPORTOINTI JA TILITTÄMINEN

T&K-PROJEKTIN RAPORTOINTI JA TILITTÄMINEN Tavoitteemme Toivomme teidän voivan sanoa maksatuksestamme: Tekesin maksatusprosessi on sujuva, selkeä, ennakoitavissa oleva ja oikeudenmukainen 1 Päivän aiheet

T&K-PROJEKTIN RAPORTOINTI JA TILITTÄMINEN Tavoitteemme Toivomme teidän voivan sanoa maksatuksestamme: Tekesin maksatusprosessi on sujuva, selkeä, ennakoitavissa oleva ja oikeudenmukainen 1 Päivän aiheet

Julkisen tutkimuksen projektit Hyväksyttävät kustannukset ja projektiseuranta

Julkisen tutkimuksen projektit Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Julkisen tutkimuksen rahoitus 5.5.2017 DM 1821297 v.1 Copyright Tekes Mitä asioita otettava huomioon heti projektin

Julkisen tutkimuksen projektit Hyväksyttävät kustannukset ja projektiseuranta Rahoitusehdot: Julkisen tutkimuksen rahoitus 5.5.2017 DM 1821297 v.1 Copyright Tekes Mitä asioita otettava huomioon heti projektin

Mitä kustannuksia julkisen tutkimuksen projektille voidaan hyväksyä? Miten projektiseuranta on järjestettävä?

Mitä kustannuksia julkisen tutkimuksen projektille voidaan hyväksyä? Miten projektiseuranta on järjestettävä? 7-2016 1/22 Copyright Tekes Tilitysohjeen sisältö Mitä asioita otettava huomioon heti projektin

Mitä kustannuksia julkisen tutkimuksen projektille voidaan hyväksyä? Miten projektiseuranta on järjestettävä? 7-2016 1/22 Copyright Tekes Tilitysohjeen sisältö Mitä asioita otettava huomioon heti projektin

Tempo-projektin raportointi

Tempo-projektin raportointi Aloituspalaveriohje: Näin raportoit projektista ja seuraat tavoitteiden saavuttamista 15.4.2019 (DM 2091936 v.2) Aluksi Lue rahoituspäätös sekä rahoitusehdot huolellisesti Rahoitusehdot

Tempo-projektin raportointi Aloituspalaveriohje: Näin raportoit projektista ja seuraat tavoitteiden saavuttamista 15.4.2019 (DM 2091936 v.2) Aluksi Lue rahoituspäätös sekä rahoitusehdot huolellisesti Rahoitusehdot

PEJ/TTa 6.1.2015 STANDARDISOINTIA EDISTÄVÄN PROJEKTITOIMINNAN RAHOITUS YLEISET EHDOT VUONNA 2015

1(5) STANDARDISOINTIA EDISTÄVÄN PROJEKTITOIMINNAN RAHOITUS YLEISET EHDOT VUONNA 2015 Näitä ehtoja sovelletaan projektirahoitukseen, jota SFS on myöntänyt standardisointia edistävän projektitoiminnan rahoitusta

1(5) STANDARDISOINTIA EDISTÄVÄN PROJEKTITOIMINNAN RAHOITUS YLEISET EHDOT VUONNA 2015 Näitä ehtoja sovelletaan projektirahoitukseen, jota SFS on myöntänyt standardisointia edistävän projektitoiminnan rahoitusta

Tempo! De minimis -rahoitus

Tempo! De minimis -rahoitus Kustannusseurannan keventämisen pilotti 1.6.2017 31.5.2018 Miten projektin tavoitteita seurataan ja miten eteneminen raportoidaan Tekesille? Aluksi Lue rahoituspäätös sekä rahoitusehdot

Tempo! De minimis -rahoitus Kustannusseurannan keventämisen pilotti 1.6.2017 31.5.2018 Miten projektin tavoitteita seurataan ja miten eteneminen raportoidaan Tekesille? Aluksi Lue rahoituspäätös sekä rahoitusehdot

Muutokset yritysten rahoituksen kustannusmallissa ja tarkastusraporttipohjassa ja DM

Muutokset yritysten rahoituksen kustannusmallissa ja tarkastusraporttipohjassa 9.9. ja 16.9.2014 DM 1321497 Yksinkertaisen kustannusarvion (flat rate) kokeilu Tekesin rahoittamissa hankkeissa Kokeiluun

Muutokset yritysten rahoituksen kustannusmallissa ja tarkastusraporttipohjassa 9.9. ja 16.9.2014 DM 1321497 Yksinkertaisen kustannusarvion (flat rate) kokeilu Tekesin rahoittamissa hankkeissa Kokeiluun

De minimis -avustuksen yleiset ehdot

1.10.2013 1 (7) De minimis -avustuksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Hankkeen kustannusten seuranta... 2 3 Hyväksyttävät kustannukset... 2 3.1 Periaatteet...

1.10.2013 1 (7) De minimis -avustuksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Hankkeen kustannusten seuranta... 2 3 Hyväksyttävät kustannukset... 2 3.1 Periaatteet...

Tempo-projektin raportointi

Tempo-projektin raportointi Aloituspalaveriohje: Näin raportoit projektista ja seuraat tavoitteiden saavuttamista 15.10.2018 (DM 2091936 v.1) Aluksi Lue rahoituspäätös sekä rahoitusehdot huolellisesti

Tempo-projektin raportointi Aloituspalaveriohje: Näin raportoit projektista ja seuraat tavoitteiden saavuttamista 15.10.2018 (DM 2091936 v.1) Aluksi Lue rahoituspäätös sekä rahoitusehdot huolellisesti

NIY-projektin raportointi ja tilittäminen 2015. Copyright Tekes

NIY-projektin raportointi ja tilittäminen 2015 Copyright Tekes Nuorten innovatiivisten yritysten rahoitus 1. jakso Avustus 250 000 Nopea kasvu ja osoitus kilpailukyvystä kv-markkinoilla Panostus kansainväliseen

NIY-projektin raportointi ja tilittäminen 2015 Copyright Tekes Nuorten innovatiivisten yritysten rahoitus 1. jakso Avustus 250 000 Nopea kasvu ja osoitus kilpailukyvystä kv-markkinoilla Panostus kansainväliseen

Taloudelliset edellytykset Tekes-projektille. Kirsi Leino

Taloudelliset edellytykset Tekes-projektille Kirsi Leino 6.10.2016 Perusasioiden tulee olla kunnossa Yritys on rekisteröity Luottotiedot Verovelat Ennakkoperintärekisteri ja työnantajarekisteri (alv-rekisteri)

Taloudelliset edellytykset Tekes-projektille Kirsi Leino 6.10.2016 Perusasioiden tulee olla kunnossa Yritys on rekisteröity Luottotiedot Verovelat Ennakkoperintärekisteri ja työnantajarekisteri (alv-rekisteri)

INKA-hankehallinnosta 27.3.2014

INKA-hankehallinnosta 27.3.2014 Copyright Tekes Rahoituspäätös Ilmoitus rahoituspäätöksestä Projektisuunnitelma Projektin kustannusarvio Yleiset ehdot ja mahdolliset erityisehdot Rahoituspäätöksen hyväksyminen,

INKA-hankehallinnosta 27.3.2014 Copyright Tekes Rahoituspäätös Ilmoitus rahoituspäätöksestä Projektisuunnitelma Projektin kustannusarvio Yleiset ehdot ja mahdolliset erityisehdot Rahoituspäätöksen hyväksyminen,

Yritysten tutkimus- ja kehitystoiminnan rahoituksen yleiset ehdot

1.1.2017 1 (11) Yritysten tutkimus- ja kehitystoiminnan rahoituksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Kustannusten seuranta... 2 3 Hyväksyttävät kustannukset...

1.1.2017 1 (11) Yritysten tutkimus- ja kehitystoiminnan rahoituksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Kustannusten seuranta... 2 3 Hyväksyttävät kustannukset...

Julkisten toimijoiden kehittämishankkeiden rahoituksen yleiset ehdot

1.1.2011 1 (7) Julkisten toimijoiden kehittämishankkeiden rahoituksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Hankkeen kustannusten seuranta... 2 3 Hyväksyttävät

1.1.2011 1 (7) Julkisten toimijoiden kehittämishankkeiden rahoituksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Hankkeen kustannusten seuranta... 2 3 Hyväksyttävät

Taloudelliset edellytykset Tekes-projektille. Kirsi Leino

Taloudelliset edellytykset Tekes-projektille Kirsi Leino 28.1.2016 Perusasioiden tulee olla kunnossa Alfa rating Luottotiedot Verovelat Ennakkoperintärekisteri ja työnantajarekisteri (alv-rekisteri) Oma

Taloudelliset edellytykset Tekes-projektille Kirsi Leino 28.1.2016 Perusasioiden tulee olla kunnossa Alfa rating Luottotiedot Verovelat Ennakkoperintärekisteri ja työnantajarekisteri (alv-rekisteri) Oma

Nuorten innovatiivisten yritysten rahoituksen yleiset ehdot

RAHOITUKSEN YLEISET EHDOT 1 (6) Nuorten innovatiivisten yritysten rahoituksen yleiset ehdot 1 Rahoituksen tarkoitus ja edellytykset 2 Soveltamisala Tekes - teknologian ja innovaatioiden kehittämiskeskuksen

RAHOITUKSEN YLEISET EHDOT 1 (6) Nuorten innovatiivisten yritysten rahoituksen yleiset ehdot 1 Rahoituksen tarkoitus ja edellytykset 2 Soveltamisala Tekes - teknologian ja innovaatioiden kehittämiskeskuksen

Audiovisuaalisen alan tuotantokannustin

Audiovisuaalisen alan tuotantokannustin Rahoitusehdot 1.1.2018 Sisällysluettelo 1 Rahoituspäätös 1.1 Rahoituspäätöksen julkisuus 2 Rahoitusehdot 3 Vastuullinen johtaja 4 Tuotantokoordinaattori 5 Raportointi

Audiovisuaalisen alan tuotantokannustin Rahoitusehdot 1.1.2018 Sisällysluettelo 1 Rahoituspäätös 1.1 Rahoituspäätöksen julkisuus 2 Rahoitusehdot 3 Vastuullinen johtaja 4 Tuotantokoordinaattori 5 Raportointi

Yritysten de minimis -avustuksen yleiset ehdot

1.1.2013 1 (8) Yritysten de minimis -avustuksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Hankkeen kustannusten seuranta... 2 3 Hyväksyttävät kustannukset...

1.1.2013 1 (8) Yritysten de minimis -avustuksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Hankkeen kustannusten seuranta... 2 3 Hyväksyttävät kustannukset...

Yritysten tutkimus- ja kehittämistoiminnan rahoitus. Rahoitusehdot

Yritysten tutkimus- ja kehittämistoiminnan rahoitus Sisällysluettelo 1 Rahoituspäätös ja rahoitusehdot 2 Rahoituspäätöksen julkisuus 3 Projektin vastuullinen johtaja 4 Raportointi 5 Tilintarkastajan tarkastusraportti

Yritysten tutkimus- ja kehittämistoiminnan rahoitus Sisällysluettelo 1 Rahoituspäätös ja rahoitusehdot 2 Rahoituspäätöksen julkisuus 3 Projektin vastuullinen johtaja 4 Raportointi 5 Tilintarkastajan tarkastusraportti

Yritysten tutkimus- ja kehitystoiminnan rahoituksen yleiset ehdot

1.6.2016 1 (11) Yritysten tutkimus- ja kehitystoiminnan rahoituksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Kustannusten seuranta... 2 3 Hyväksyttävät kustannukset...

1.6.2016 1 (11) Yritysten tutkimus- ja kehitystoiminnan rahoituksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Kustannusten seuranta... 2 3 Hyväksyttävät kustannukset...

Audiovisuaalisen alan tuotantokannustimen yleiset ehdot

21.3.2017 1 (7) Audiovisuaalisen alan tuotantokannustimen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Kustannusten seuranta... 2 3 Hyväksyttävät kustannukset...

21.3.2017 1 (7) Audiovisuaalisen alan tuotantokannustimen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Kustannusten seuranta... 2 3 Hyväksyttävät kustannukset...

EAKR-hankkeiden aloituspalaveri

EAKR-hankkeiden aloituspalaveri Tosiasiallisesti aiheutuneiden suorien kustannusten malli - EAKR 14.6.2016 Tosiasiallisesti aiheutuneiden suorien kustannusten malli Toteutetaan kokonaan investointina tai

EAKR-hankkeiden aloituspalaveri Tosiasiallisesti aiheutuneiden suorien kustannusten malli - EAKR 14.6.2016 Tosiasiallisesti aiheutuneiden suorien kustannusten malli Toteutetaan kokonaan investointina tai

Audiovisuaalisen alan tuotantokannustimen yleiset ehdot

8.2.2017 1 (7) Audiovisuaalisen alan tuotantokannustimen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Kustannusten seuranta... 2 3 Hyväksyttävät kustannukset...

8.2.2017 1 (7) Audiovisuaalisen alan tuotantokannustimen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Kustannusten seuranta... 2 3 Hyväksyttävät kustannukset...

Energiatuen rahoitusehdot

15.1.2018 1 (11) Energiatuen rahoitusehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Projektin vastuullinen johtaja... 2 3 Kustannusten seuranta... 2 4 Hyväksyttävät kustannukset...

15.1.2018 1 (11) Energiatuen rahoitusehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Projektin vastuullinen johtaja... 2 3 Kustannusten seuranta... 2 4 Hyväksyttävät kustannukset...

Audiovisuaalisen alan tuotantokannustin. Rahoitusehdot

Audiovisuaalisen alan tuotantokannustin Sisällysluettelo 1 Rahoituspäätös ja rahoitusehdot 2 Rahoituspäätöksen julkisuus 3 Projektin vastuullinen johtaja 4 Tuotantokoordinaattori 5 Raportointi 6 Tilintarkastajan

Audiovisuaalisen alan tuotantokannustin Sisällysluettelo 1 Rahoituspäätös ja rahoitusehdot 2 Rahoituspäätöksen julkisuus 3 Projektin vastuullinen johtaja 4 Tuotantokoordinaattori 5 Raportointi 6 Tilintarkastajan

Audiovisuaalisen alan tuotantokannustimen hakuohje

Hakuohje 1 (5) Audiovisuaalisen alan tuotantokannustimen hakuohje 1. Kenelle? Audiovisuaalisen alan tuotantokannustinta voivat saada suomalaiset ja ulkomaiset tuotantoyhtiöt, tuotantopalveluyhtiöt tai

Hakuohje 1 (5) Audiovisuaalisen alan tuotantokannustimen hakuohje 1. Kenelle? Audiovisuaalisen alan tuotantokannustinta voivat saada suomalaiset ja ulkomaiset tuotantoyhtiöt, tuotantopalveluyhtiöt tai

Nuorten innovatiivisten yritysten rahoituksen yleiset ehdot

1.1.2017 1 (8) Nuorten innovatiivisten yritysten rahoituksen yleiset ehdot Sisällysluettelo 1 Rahoitukseen sovellettavat lainkohdat... 2 2 Rahoituksen julkisuus ja tiedonvaihto... 2 3 Kustannusten seuranta...

1.1.2017 1 (8) Nuorten innovatiivisten yritysten rahoituksen yleiset ehdot Sisällysluettelo 1 Rahoitukseen sovellettavat lainkohdat... 2 2 Rahoituksen julkisuus ja tiedonvaihto... 2 3 Kustannusten seuranta...

Julkisten toimijoiden kehittämishankkeiden rahoituksen yleiset ehdot

1.1.2015 1 (9) Julkisten toimijoiden kehittämishankkeiden rahoituksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Kustannusten seuranta... 2 3 Hyväksyttävät kustannukset...

1.1.2015 1 (9) Julkisten toimijoiden kehittämishankkeiden rahoituksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Kustannusten seuranta... 2 3 Hyväksyttävät kustannukset...

Nuorten innovatiivisten yritysten rahoituksen yleiset ehdot

1.1.2011 1 (8) Nuorten innovatiivisten yritysten rahoituksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Hankkeen kustannusten seuranta... 2 3 Hyväksyttävät kustannukset...

1.1.2011 1 (8) Nuorten innovatiivisten yritysten rahoituksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Hankkeen kustannusten seuranta... 2 3 Hyväksyttävät kustannukset...

Laivanrakennuksen innovaatiotuki. Rahoitusehdot

Laivanrakennuksen innovaatiotuki Sisällysluettelo 1 Rahoituspäätös ja rahoitusehdot 2 Rahoituspäätöksen julkisuus 3 Projektin vastuullinen johtaja 4 Raportointi 5 Tilintarkastajan tarkastusraportti 6 Rahoituksen

Laivanrakennuksen innovaatiotuki Sisällysluettelo 1 Rahoituspäätös ja rahoitusehdot 2 Rahoituspäätöksen julkisuus 3 Projektin vastuullinen johtaja 4 Raportointi 5 Tilintarkastajan tarkastusraportti 6 Rahoituksen

Audiovisuaalisen alan tuotantokannustimen hakuohje

Hakuohje 1 (5) Sähköisen hakemuksen voi täyttää vain Suomeen rekisteröity yritys. Audiovisuaalisen alan tuotantokannustimen hakuohje 1. Kenelle? Audiovisuaalisen alan tuotantokannustinta voivat saada suomalaiset

Hakuohje 1 (5) Sähköisen hakemuksen voi täyttää vain Suomeen rekisteröity yritys. Audiovisuaalisen alan tuotantokannustimen hakuohje 1. Kenelle? Audiovisuaalisen alan tuotantokannustinta voivat saada suomalaiset

Nuorten innovatiivisten yritysten rahoitus. Rahoitusehdot

Nuorten innovatiivisten yritysten rahoitus Sisällysluettelo 1 Rahoituspäätös ja rahoitusehdot 2 Rahoituspäätöksen julkisuus 3 Projektin vastuullinen johtaja 4 Raportointi 5 Tilintarkastajan tarkastusraportti

Nuorten innovatiivisten yritysten rahoitus Sisällysluettelo 1 Rahoituspäätös ja rahoitusehdot 2 Rahoituspäätöksen julkisuus 3 Projektin vastuullinen johtaja 4 Raportointi 5 Tilintarkastajan tarkastusraportti

Team Finland -kasvuohjelmien rahoitusehdot

30.1.2018 1 (8) ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Kustannusten seuranta... 2 3 Hyväksyttävät kustannukset... 2 3.1 Periaatteet... 2 3.2 Hankintamenettelyt...

30.1.2018 1 (8) ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Kustannusten seuranta... 2 3 Hyväksyttävät kustannukset... 2 3.1 Periaatteet... 2 3.2 Hankintamenettelyt...

Yritysten tutkimus- ja kehitystoiminnan rahoituksen yleiset ehdot

RAHOITUKSEN YLEISET EHDOT 1.1.2015 1 (10) Yritysten tutkimus- ja kehitystoiminnan rahoituksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Kustannusten seuranta...

RAHOITUKSEN YLEISET EHDOT 1.1.2015 1 (10) Yritysten tutkimus- ja kehitystoiminnan rahoituksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Kustannusten seuranta...

De minimis -avustuksen yleiset ehdot

1.7.2014 1 (8) De minimis -avustuksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Hankkeen kustannusten seuranta... 2 3 Hyväksyttävät kustannukset... 2 3.1 Periaatteet...

1.7.2014 1 (8) De minimis -avustuksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Hankkeen kustannusten seuranta... 2 3 Hyväksyttävät kustannukset... 2 3.1 Periaatteet...

Innovaatioklusterirahoitus. Rahoitusehdot

Sisällysluettelo 1 Rahoituspäätös ja rahoitusehdot 2 Rahoituspäätöksen julkisuus 3 Projektin vastuullinen johtaja 4 Raportointi 5 Tilintarkastajan tarkastusraportti 6 Rahoituksen maksaminen 7 Hyväksyttävät

Sisällysluettelo 1 Rahoituspäätös ja rahoitusehdot 2 Rahoituspäätöksen julkisuus 3 Projektin vastuullinen johtaja 4 Raportointi 5 Tilintarkastajan tarkastusraportti 6 Rahoituksen maksaminen 7 Hyväksyttävät

Julkisten toimijoiden kehittämishankkeiden rahoitusehdot

1.1.2018 1 (10) ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Kustannusten seuranta... 2 3 Hyväksyttävät kustannukset... 2 3.1 Periaatteet... 2 3.2 Hankintamenettelyt...

1.1.2018 1 (10) ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Kustannusten seuranta... 2 3 Hyväksyttävät kustannukset... 2 3.1 Periaatteet... 2 3.2 Hankintamenettelyt...

De minimis -avustuksen yleiset ehdot

RAHOITUKSEN YLEISET EHDOT 1.1.2016 1 (8) De minimis -avustuksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Kustannusten seuranta... 2 3 Hyväksyttävät kustannukset...

RAHOITUKSEN YLEISET EHDOT 1.1.2016 1 (8) De minimis -avustuksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Kustannusten seuranta... 2 3 Hyväksyttävät kustannukset...

Julkisten toimijoiden kehittämishankkeiden rahoitus. Rahoitusehdot

Julkisten toimijoiden kehittämishankkeiden rahoitus Sisällysluettelo 1 Rahoituspäätös ja rahoitusehdot 2 Rahoituspäätöksen julkisuus 3 Projektin vastuullinen johtaja 4 Raportointi 5 Tilintarkastajan tarkastusraportti

Julkisten toimijoiden kehittämishankkeiden rahoitus Sisällysluettelo 1 Rahoituspäätös ja rahoitusehdot 2 Rahoituspäätöksen julkisuus 3 Projektin vastuullinen johtaja 4 Raportointi 5 Tilintarkastajan tarkastusraportti

Kasvumoottori-rahoitus, käynnistystuki. Rahoitusehdot

Kasvumoottori-rahoitus, käynnistystuki Sisällysluettelo 1 Rahoituspäätös ja rahoitusehdot 2 Rahoituspäätöksen julkisuus 3 Projektin vastuullinen johtaja 4 Raportointi 5 Tilintarkastajan tarkastusraportti

Kasvumoottori-rahoitus, käynnistystuki Sisällysluettelo 1 Rahoituspäätös ja rahoitusehdot 2 Rahoituspäätöksen julkisuus 3 Projektin vastuullinen johtaja 4 Raportointi 5 Tilintarkastajan tarkastusraportti

Valtionavustuksen asianmukainen käyttö. Opetustoimen henkilöstökoulutuksen Tiedotustilaisuus 7.5.2015, Opetushallitus

Valtionavustuksen asianmukainen käyttö Opetustoimen henkilöstökoulutuksen Tiedotustilaisuus 7.5.2015, Opetushallitus Valtionavustuslaki (688/2001) Valtionavustuslaki on yleislaki, jossa säädetään niistä

Valtionavustuksen asianmukainen käyttö Opetustoimen henkilöstökoulutuksen Tiedotustilaisuus 7.5.2015, Opetushallitus Valtionavustuslaki (688/2001) Valtionavustuslaki on yleislaki, jossa säädetään niistä

Tekesin rahoitus yrityksille - projektin elinkaari - projektien onnistuminen

Tekesin rahoitus yrityksille - projektin elinkaari - projektien onnistuminen Jari Eklund, 16.1.2012 Esityksen sisältö Projektin elinkaari Rahoituksen hakeminen, esitysvalmistelu ja päätöksenteko Projektien

Tekesin rahoitus yrityksille - projektin elinkaari - projektien onnistuminen Jari Eklund, 16.1.2012 Esityksen sisältö Projektin elinkaari Rahoituksen hakeminen, esitysvalmistelu ja päätöksenteko Projektien

De minimis -avustuksen yleiset ehdot

RAHOITUKSEN YLEISET EHDOT 10.10.2016 1 (8) De minimis -avustuksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Kustannusten seuranta... 2 3 Hyväksyttävät kustannukset...

RAHOITUKSEN YLEISET EHDOT 10.10.2016 1 (8) De minimis -avustuksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Kustannusten seuranta... 2 3 Hyväksyttävät kustannukset...

De minimis -avustuksen yleiset ehdot

1.1.2017 1 (9) De minimis -avustuksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Kustannusten seuranta... 2 3 Hyväksyttävät kustannukset... 2 3.1 Periaatteet...

1.1.2017 1 (9) De minimis -avustuksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Kustannusten seuranta... 2 3 Hyväksyttävät kustannukset... 2 3.1 Periaatteet...

Nuorten innovatiivisten yritysten rahoituksen yleiset ehdot

1.1.2015 1 (8) Nuorten innovatiivisten yritysten rahoituksen yleiset ehdot Sisällysluettelo 1... 2 1.1 Rahoitukseen sovellettavat lainkohdat... 2 1.2 Rahoituksen julkisuus ja tiedonvaihto... 2 2 Kustannusten

1.1.2015 1 (8) Nuorten innovatiivisten yritysten rahoituksen yleiset ehdot Sisällysluettelo 1... 2 1.1 Rahoitukseen sovellettavat lainkohdat... 2 1.2 Rahoituksen julkisuus ja tiedonvaihto... 2 2 Kustannusten

Nuorten innovatiivisten yritysten rahoituksen yleiset ehdot

1.1.2013 1 (9) Nuorten innovatiivisten yritysten rahoituksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Hankkeen kustannusten seuranta... 2 3 Hyväksyttävät kustannukset...

1.1.2013 1 (9) Nuorten innovatiivisten yritysten rahoituksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Hankkeen kustannusten seuranta... 2 3 Hyväksyttävät kustannukset...

Julkisten toimijoiden kehittämishankkeiden rahoituksen yleiset ehdot

1.1.2017 1 (10) Julkisten toimijoiden kehittämishankkeiden rahoituksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Kustannusten seuranta... 2 3 Hyväksyttävät kustannukset...

1.1.2017 1 (10) Julkisten toimijoiden kehittämishankkeiden rahoituksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Kustannusten seuranta... 2 3 Hyväksyttävät kustannukset...

Yritysten de minimis -avustus Explorer-projektit: Exhibition Explorer, Group Explorer, Market Explorer ja Talent Explorer sekä Tempo-projektit

Yritysten de minimis -avustus Explorer-projektit: Exhibition Explorer, Group Explorer, Market Explorer ja Talent Explorer sekä Tempo-projektit Sisällysluettelo 1 Rahoituspäätös ja rahoitusehdot 2 Rahoituspäätöksen

Yritysten de minimis -avustus Explorer-projektit: Exhibition Explorer, Group Explorer, Market Explorer ja Talent Explorer sekä Tempo-projektit Sisällysluettelo 1 Rahoituspäätös ja rahoitusehdot 2 Rahoituspäätöksen

Julkisten toimijoiden kehittämishankkeiden rahoituksen yleiset ehdot

1.6.2013 1 (9) Julkisten toimijoiden kehittämishankkeiden rahoituksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Hankkeen kustannusten seuranta... 2 3 Hyväksyttävät

1.6.2013 1 (9) Julkisten toimijoiden kehittämishankkeiden rahoituksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Hankkeen kustannusten seuranta... 2 3 Hyväksyttävät

Energiatuen yleiset ehdot

1.1.2017 1 (10) Energiatuen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Kustannusten seuranta... 2 3 Hyväksyttävät kustannukset... 2 3.1 Periaatteet... 2 3.2 Hankintamenettelyt...

1.1.2017 1 (10) Energiatuen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Kustannusten seuranta... 2 3 Hyväksyttävät kustannukset... 2 3.1 Periaatteet... 2 3.2 Hankintamenettelyt...

FiDiPro-ohjelma Projektin hyväksyttävät kustannukset

FiDiPro-ohjelma Projektin hyväksyttävät kustannukset JOS ASIAT EIVÄT OLE KUNNOSSA PROJEKTIN ALKAESSA, RAPORTOINTIVAIHEESSA VOI OLLA JO LIIAN MYÖHÄISTÄ! DM1383461 03-2013 Roolit: tutkimusorganisaatio, henkilö,

FiDiPro-ohjelma Projektin hyväksyttävät kustannukset JOS ASIAT EIVÄT OLE KUNNOSSA PROJEKTIN ALKAESSA, RAPORTOINTIVAIHEESSA VOI OLLA JO LIIAN MYÖHÄISTÄ! DM1383461 03-2013 Roolit: tutkimusorganisaatio, henkilö,

FIRI 2018 määrähahaun hakuinfo INFRASTRUKTUURIEN KUSTANNUSRAPORTOINTI

FIRI 2018 määrähahaun hakuinfo 16.3.2018 INFRASTRUKTUURIEN KUSTANNUSRAPORTOINTI Jaana Aalto 1 Infrastruktuurien kustannusraportointi - rahoitusehdot Tutkimusorganisaatio ja hankkeen vastuullinen johtaja

FIRI 2018 määrähahaun hakuinfo 16.3.2018 INFRASTRUKTUURIEN KUSTANNUSRAPORTOINTI Jaana Aalto 1 Infrastruktuurien kustannusraportointi - rahoitusehdot Tutkimusorganisaatio ja hankkeen vastuullinen johtaja

tilintarkastus.fi KUSTANNUSSEURANTA TEKESIN RAHOITUSTA SAAVILLE

tilintarkastus.fi KUSTANNUSSEURANTA TEKESIN RAHOITUSTA SAAVILLE Tämä kustannusten seurantatyökalu on erityisesti niitä Tekesin rahoitusta saavia yhtiöitä varten, joilla ei ole kirjanpidossa omaa kustannuspaikkaa

tilintarkastus.fi KUSTANNUSSEURANTA TEKESIN RAHOITUSTA SAAVILLE Tämä kustannusten seurantatyökalu on erityisesti niitä Tekesin rahoitusta saavia yhtiöitä varten, joilla ei ole kirjanpidossa omaa kustannuspaikkaa

Valtionavustushankkeiden talouden hallinta

Valtionavustushankkeiden talouden hallinta 7.11.2016 Hankeryhmät: Osaamisperusteisuuden ja asiakaslähtöisyyden edistäminen ja Ammatillisen koulutuksen kansainvälistyminen Marja Savilepo taloustarkastaja

Valtionavustushankkeiden talouden hallinta 7.11.2016 Hankeryhmät: Osaamisperusteisuuden ja asiakaslähtöisyyden edistäminen ja Ammatillisen koulutuksen kansainvälistyminen Marja Savilepo taloustarkastaja

Yritysten de minimis -avustus. Rahoitusehdot

Yritysten de minimis -avustus Sisällysluettelo 1 Rahoituspäätös ja rahoitusehdot 2 Rahoituspäätöksen julkisuus 3 Projektin vastuullinen johtaja 4 Raportointi 5 Tilintarkastajan tarkastusraportti 6 Rahoituksen

Yritysten de minimis -avustus Sisällysluettelo 1 Rahoituspäätös ja rahoitusehdot 2 Rahoituspäätöksen julkisuus 3 Projektin vastuullinen johtaja 4 Raportointi 5 Tilintarkastajan tarkastusraportti 6 Rahoituksen

FiDiPro-ohjelma Projektin hyväksyttävät kustannukset

FiDiPro-ohjelma Projektin hyväksyttävät kustannukset FiDiPro-kustannukset puhututtavat Paljonkohan voi tarjota palkkaa? Onko puhelinetu ok? Paljonko muuttokuluja saa syntyä? Perhe mukaan? Maksaako Tekes

FiDiPro-ohjelma Projektin hyväksyttävät kustannukset FiDiPro-kustannukset puhututtavat Paljonkohan voi tarjota palkkaa? Onko puhelinetu ok? Paljonko muuttokuluja saa syntyä? Perhe mukaan? Maksaako Tekes

Yritysten Tempo-rahoitus. Rahoitusehdot

Sisällysluettelo 1 Rahoituspäätös ja rahoitusehdot 2 Rahoituspäätöksen julkisuus 3 Projektin vastuullinen johtaja 4 Raportointi ja rahoituksen maksaminen 5 Projektikirjanpito 6 Hyväksyttävät kustannukset

Sisällysluettelo 1 Rahoituspäätös ja rahoitusehdot 2 Rahoituspäätöksen julkisuus 3 Projektin vastuullinen johtaja 4 Raportointi ja rahoituksen maksaminen 5 Projektikirjanpito 6 Hyväksyttävät kustannukset

De minimis -avustuksen yleiset ehdot

RAHOITUKSEN YLEISET EHDOT 1.1.2015 1 (8) De minimis -avustuksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Kustannusten seuranta... 2 3 Hyväksyttävät kustannukset...

RAHOITUKSEN YLEISET EHDOT 1.1.2015 1 (8) De minimis -avustuksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Kustannusten seuranta... 2 3 Hyväksyttävät kustannukset...

Tempo-rahoituksen yleiset ehdot

1.6.2017 1 (6) Tempo-rahoituksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Kustannusten seuranta... 2 3 Hyväksyttävät kustannukset... 2 3.1 Periaatteet... 2 3.2

1.6.2017 1 (6) Tempo-rahoituksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Kustannusten seuranta... 2 3 Hyväksyttävät kustannukset... 2 3.1 Periaatteet... 2 3.2

Julkisten toimijoiden kehittämishankkeiden rahoituksen yleiset ehdot

1.7.2014 1 (9) Julkisten toimijoiden kehittämishankkeiden rahoituksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Hankkeen kustannusten seuranta... 2 3 Hyväksyttävät

1.7.2014 1 (9) Julkisten toimijoiden kehittämishankkeiden rahoituksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Hankkeen kustannusten seuranta... 2 3 Hyväksyttävät

Yritysten tutkimus- ja kehitystoiminnan rahoituksen yleiset ehdot

1.10.2013 1 (10) Yritysten tutkimus- ja kehitystoiminnan rahoituksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Hankkeen kustannusten seuranta... 2 3 Hyväksyttävät

1.10.2013 1 (10) Yritysten tutkimus- ja kehitystoiminnan rahoituksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Hankkeen kustannusten seuranta... 2 3 Hyväksyttävät

Energiatuen yleiset ehdot

15.5.2017 1 (11) Energiatuen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Kustannusten seuranta... 2 3 Hyväksyttävät kustannukset... 2 3.1 Periaatteet... 2 3.2 Hankintamenettelyt...

15.5.2017 1 (11) Energiatuen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Kustannusten seuranta... 2 3 Hyväksyttävät kustannukset... 2 3.1 Periaatteet... 2 3.2 Hankintamenettelyt...

Valtionavustuksen asianmukainen käyttö. Opetustoimen henkilöstökoulutuksen Kick off , Opetushallitus

Valtionavustuksen asianmukainen käyttö Opetustoimen henkilöstökoulutuksen Kick off 12.5.2014, Opetushallitus Valtionavustuslaki (688/2001) Valtionavustuslaki on yleislaki, jossa säädetään niistä perusteista

Valtionavustuksen asianmukainen käyttö Opetustoimen henkilöstökoulutuksen Kick off 12.5.2014, Opetushallitus Valtionavustuslaki (688/2001) Valtionavustuslaki on yleislaki, jossa säädetään niistä perusteista

Yritysten tutkimus- ja kehitystoiminnan rahoituksen yleiset ehdot

1.2.2012 1 (10) Yritysten tutkimus- ja kehitystoiminnan rahoituksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Hankkeen kustannusten seuranta... 2 3 Hyväksyttävät

1.2.2012 1 (10) Yritysten tutkimus- ja kehitystoiminnan rahoituksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Hankkeen kustannusten seuranta... 2 3 Hyväksyttävät

Projektin toteutus ja raportointi Nuoret innovatiiviset yritykset (NIY)

") Projektin toteutus ja raportointi Nuoret innovatiiviset yritykset (NIY) Ohje mm. aloituspalaveriin Sisällysluettelo Rahoituksen määrä Rahoituksen jaksot NIY-rahoituksen määrä Lainan nosto ja takaisin maksu

Projektin toteutus ja raportointi Nuoret innovatiiviset yritykset (NIY) Ohje mm. aloituspalaveriin Sisällysluettelo Rahoituksen määrä Rahoituksen jaksot NIY-rahoituksen määrä Lainan nosto ja takaisin maksu

Valtionavustuksen asianmukainen käyttö. Opetustoimen henkilöstökoulutuksen Tiedotustilaisuus 10.11.2014, Opetushallitus

Valtionavustuksen asianmukainen käyttö Opetustoimen henkilöstökoulutuksen Tiedotustilaisuus 10.11.2014, Opetushallitus Valtionavustuslaki (688/2001) Valtionavustuslaki on yleislaki, jossa säädetään niistä

Valtionavustuksen asianmukainen käyttö Opetustoimen henkilöstökoulutuksen Tiedotustilaisuus 10.11.2014, Opetushallitus Valtionavustuslaki (688/2001) Valtionavustuslaki on yleislaki, jossa säädetään niistä

SHOK-tutkimusohjelmien rahoituksen yleiset ehdot

RAHOITUKSEN YLEISET EHDOT 1 (17) SHOK-tutkimusohjelmien rahoituksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 3 2 Tutkimusohjelman toteuttaminen... 3 2.1 Johtoryhmän

RAHOITUKSEN YLEISET EHDOT 1 (17) SHOK-tutkimusohjelmien rahoituksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 3 2 Tutkimusohjelman toteuttaminen... 3 2.1 Johtoryhmän

Yritysten tutkimus- ja kehitystoiminnan rahoituksen yleiset ehdot

1.6.2013 1 (10) Yritysten tutkimus- ja kehitystoiminnan rahoituksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Hankkeen kustannusten seuranta... 2 3 Hyväksyttävät

1.6.2013 1 (10) Yritysten tutkimus- ja kehitystoiminnan rahoituksen yleiset ehdot Sisällysluettelo 1 Soveltamisala ja rahoituspäätöksen julkisuus... 2 2 Hankkeen kustannusten seuranta... 2 3 Hyväksyttävät

Nuorten innovatiivisten yritysten rahoituksen yleiset ehdot

RAHOITUKSEN YLEISET EHDOT 1 (6) Nuorten innovatiivisten yritysten rahoituksen yleiset ehdot 1 Rahoituksen tarkoitus ja edellytykset 2 Soveltamisala Tekes - teknologian ja innovaatioiden kehittämiskeskuksen

RAHOITUKSEN YLEISET EHDOT 1 (6) Nuorten innovatiivisten yritysten rahoituksen yleiset ehdot 1 Rahoituksen tarkoitus ja edellytykset 2 Soveltamisala Tekes - teknologian ja innovaatioiden kehittämiskeskuksen

Innovaatioseteli / Tempo INNOVAATIO-OSAAMISTA YRITYKSEESI NOPEASTI MARKKINOILLE.

Innovaatioseteli / Tempo INNOVAATIO-OSAAMISTA YRITYKSEESI NOPEASTI MARKKINOILLE www.tekes.fi/rahoitus Innovaatioseteli INNOVAATIO-OSAAMISTA YRITYKSEESI Osta setelillä uutta osaamista käyttöösi! kokeile,

Innovaatioseteli / Tempo INNOVAATIO-OSAAMISTA YRITYKSEESI NOPEASTI MARKKINOILLE www.tekes.fi/rahoitus Innovaatioseteli INNOVAATIO-OSAAMISTA YRITYKSEESI Osta setelillä uutta osaamista käyttöösi! kokeile,

Tutkimusrahoituspäätösten yleiset ehdot ja ohjeet Tilanne Tutkimusrahoituspäätösten perusteet mukaan, asiakirja hyväksytty 6.4.

Tutkimusrahoituspäätösten yleiset ehdot ja ohjeet Tilanne Tutkimusrahoituspäätösten perusteet 2010-2011 mukaan, asiakirja hyväksytty 6.4. 2010 Jaana Aalto Tutkijapalvelut/Ohjeistus-tiimi 14.4.2011 11.4.2011

Tutkimusrahoituspäätösten yleiset ehdot ja ohjeet Tilanne Tutkimusrahoituspäätösten perusteet 2010-2011 mukaan, asiakirja hyväksytty 6.4. 2010 Jaana Aalto Tutkijapalvelut/Ohjeistus-tiimi 14.4.2011 11.4.2011

FiDiPro -hankkeen projektinhallintahyvät. Hanna Rantala FiDiPro info 17.12. 2014

FiDiPro -hankkeen projektinhallintahyvät käytännöt Hanna Rantala FiDiPro info 17.12. 2014 FiDiPro hankkeen käynnistäminen FiDiPro hankkeissa noudatetaan kaikilta osin Tekesin normaaleita julkisen tutkimuksen

FiDiPro -hankkeen projektinhallintahyvät käytännöt Hanna Rantala FiDiPro info 17.12. 2014 FiDiPro hankkeen käynnistäminen FiDiPro hankkeissa noudatetaan kaikilta osin Tekesin normaaleita julkisen tutkimuksen

TUKIPÄÄTÖKSEN MUKAISTEN KUSTANNUSTEN JA TUOTTOJEN KÄSITTELY

Viestintävirasto Muistio 1 (6) TUKIPÄÄTÖKSEN MUKAISTEN KUSTANNUSTEN JA TUOTTOJEN KÄSITTELY 1 TARKOITUS JA SISÄLTÖ Laajakaistarakentamisen tuesta haja-asutusalueilla annetun lain (1186/2009) mukaisissa

Viestintävirasto Muistio 1 (6) TUKIPÄÄTÖKSEN MUKAISTEN KUSTANNUSTEN JA TUOTTOJEN KÄSITTELY 1 TARKOITUS JA SISÄLTÖ Laajakaistarakentamisen tuesta haja-asutusalueilla annetun lain (1186/2009) mukaisissa

EAKR-hankkeiden aloituspalaveri

EAKR-hankkeiden aloituspalaveri Flat rate 15% - EAKR 24.8.2016 Yksinkertaistettu kustannusmalli Flat rate 15% Käytössä perustelluissa rahoittajan hyväksymissä poikkeustapauksissa, joissa hankkeen sisällöstä

EAKR-hankkeiden aloituspalaveri Flat rate 15% - EAKR 24.8.2016 Yksinkertaistettu kustannusmalli Flat rate 15% Käytössä perustelluissa rahoittajan hyväksymissä poikkeustapauksissa, joissa hankkeen sisällöstä