Yritysrahoituskysely SUOMEN PANKKI FINLANDS BANK BANK OF FINLAND

|

|

|

- Tapio Kinnunen

- 8 vuotta sitten

- Katselukertoja:

Transkriptio

1 Yritysrahoituskysely 2013 SUOMEN PANKKI FINLANDS BANK BANK OF FINLAND

2 Sisällys Esipuhe 3 Yhteenveto 4 1. Aineisto 5 2. Yritysten rahoituksen hankinta 6 3. Yritysten rahoituksen hankinta-aikomukset Yritysten rahoitus- ja muut vaikeudet Luottojen ehdot ja hoitaminen Vakuusvaatimukset Pankkipalveluiden saatavuus ja pankkien kilpailuttaminen Julkisen yritysrahoituksen käyttö Pääomasijoitusrahoituksen käyttö Verkkolaskujen käyttö Asiakasyritysten laskunmaksuaika 38 LISÄTIETOJA KYSELYSTÄ: Suomen Pankki Jukka Vauhkonen ekonomisti p jukka.vauhkonen@bof.fi Elinkeinoelämän keskusliitto EK Tommi Toivola rahoitusasiantuntija p tommi.toivola@ek.fi 2 (40)

3 Esipuhe Elinkeinoelämän Keskusliitto EK, Finanssi alan Keskusliitto, Finnvera Oyj, Suomen Pankki, Suomen Yrittäjät sekä työ- ja elinkeinoministeriö selvittävät säännöllisesti Suomessa toimivien yritysten rahoituksen hankintaa ja hankinta-aikomuksia, rahoitusongelmia sekä rahoituksen saatavuutta ja hintaa. Yritysrahoituskysely toteutettiin nykyisessä muodossaan nyt toisen kerran. Tämän vuotisen kyselyn aineiston keruusta vastasi IROResearch Oy. Yritysrahoituskysely tuottaa ainutlaatuista tietoa yritysten rahoitustilanteesta sekä rahoituksen katvealueista, kehittämistarpeista ja muutostrendeistä. Yritysten rahoituksen riittävä saatavuus, riskeihin nähden oikein mitoitetut ehdot sekä rahoitusvaihto ehtojen monipuolisuus ovat elintärkeitä yrityksille ja koko kansantaloudelle. Kyselyn tuloksia raportoitaessa yritykset jaetaan henkilökunnan lukumäärän perusteella neljään kokoluokkaan: mikroyrityksiin (0 9 työntekijää) sekä pieniin (10 49), keskisuuriin (50 249) ja suuriin (yli 250) yrityksiin. Tulokset on painotettu siten, että ne vastaavat mahdollisimman luotettavasti yritysten alueellista ja toimialoittaista jakautumista. Kyselyyn vastasi yritystä eri toimialoilta (pl. rahoitustoimiala) ja eri puolilta Manner-Suomea. Raportissa esitetään kyselyn valtakunnalliset tulokset. Raportti on saatavissa kaikkien edellä mainittujen osapuolten internet-sivuilta. Sekä valtakunnalliset että alueelliset tulokset ovat saatavissa myös työ- ja elinkeinoministeriön yllä pitämän Toimiala Online -palvelun kautta. 3 (40)

4 Yhteenveto Yritysten rahoituksen hankinta kehittyi kaksijakoisesti Aiempaa suurempi osa keskisuurista ja suurista yrityksistä on hankkinut viimeksi kuluneen vuoden aikana uutta rahoitusta. Samaan aikaan rahoituksen hankinta-aikeissaan epäonnistuneiden tai niistä luopuneiden yritysten osuudet näyttäisivät kyselyn perusteella kasvaneen. Yritysten rahoituksessa sekä kipukohtia että merkkejä paremmasta Noin joka viides pieni ja keskisuuri yritys ja noin joka kymmenes suuri yritys ilmoitti kokeneensa jonkinlaisia rahoituksen hankintaan liittyviä ongelmia. Suhteellisesti eniten vaikeuksia saada rahoitusta oli niillä yrityksillä, joiden kannattavuus tai liikevaihto heikkenivät edellisen 12 kuukauden aikana. Yritykset arviot rahoituksen saatavuudesta seuraavan 12 kuukauden aikana ovat kuitenkin varsin myönteisiä: noin 80 % yrityksistä arvioi mahdollisuutensa saada rahoitusta joko pysyvän ennallaan tai paranevan. Merkkejä yritysten rahoitusrakenteen monipuolistumisesta Kyselyn perusteella yritysten rahoitusrakenne on monipuolistumassa. Aiempaa useammat suuret yritykset hankkivat rahoitusta laskemalla liikkeeseen yritystodistuksia ja joukkovelkakirjoja. Mikroyritykset puolestaan käyttivät aiempaa yleisemmin pääomasijoitusrahoitusta. Myös rahoitusyhtiöt kasvattivat suhteellista suosiotaan. Erityisesti suurten ja keski suurten yritysten rahoituksen ehdot kiristyivät Kyselyn mukaan rahoituksen ehtojen kiristyminen on jatkunut. Useamman kuin joka toisen uutta lainaa hankkineen keskisuuren ja suuren yrityksen lainamarginaalit levenivät. Sopimusehdot eli rahoituskovenantit puolestaan kiristyivät pienemmillä yrityksillä. Luottojen sivukulut kasvoivat joka kolmannella uutta luottoa saaneista yrityksistä. Valtaosalla yrityksistä vakuuksien arvostus ja vakuusvaatimukset ovat säilyneet ennallaan. Erityisesti kaupallisten takausten hinnat ovat kuitenkin nousseet. Yritysten keskimääräiset laskunmaksuajat kolmesta neljään viikkoa Lähes joka toinen pieni ja keskisuuri yritys ilmoittaa asiakasyritystensä keskimääräisten laskunmaksuaikojen pidentyneen. Niiden asiakkaiden keskimääräinen laskunmaksuaika on päivää. Laskunmaksuaikojen piteneminen on kasvattanut joka toisen pienen ja keskisuuren yrityksen rahoitustarpeita. Verkkolaskujen käyttöönotto jatkunut ripeänä Verkkolaskuja käyttävien yritysten osuus kasvaa nopeasti. Suurista yrityksistä jo noin 90 % käyttää verkkolaskuja. Myös valtaosa pienistä ja keskisuurista yrityksistä on ottanut ne käyttöön. 4 (40)

5 1. Aineisto Taulukko 1. Yritysten toimialat, % Tukku- ja vähittäiskauppa 22 Teollisuus 20 Ammatillinen, tieteellinen ja tekninen toiminta 20 Kuljetus, varastointi ja tietoliikenne 10 Rakentaminen 8 Kiinteistöalan toiminta 4 Hallinto- ja tukipalvelutoiminta 4 Muut yhteiskunnalliset ja henkilökohtaiset palvelut 3 Sähkö-, kaasu ja vesihuolto 2 Majoitus- ja ravitsemustominta 2 Koulutus 2 Terveydenhuolto- ja sosiaalipalvelut 2 Maatalous, metsätalous ja kalatalous 1 Yhteensä 100 Taulukko 2. Aineiston jakaumat alueittain, % Etelä-Pohjanmaa 4 Etelä-Savo 3 Häme 7 Kaakkois-Suomi 5 Kainuu 1 Keski-Suomi 6 Lappi 3 Pirkanmaa 9 Pohjanmaa 4 Pohjois-Karjala 3 Pohjois-Pohjanmaa 7 Pohjois-Savo 4 Satakunta 4 Uusimaa 32 Varsinais-Suomi 9 Yhteensä 100 Taulukko 3. Aineiston jakaumat kokoluokittain Kokoluokka liikevaihdon mukaan, % Kokoluokka henkilömäärän mukaan, % alle 0,2 milj. euroa 22 Mikro, alle 10 henkilöä 59 0,2 1 milj. euroa 30 Pieni, henkilöä milj. euroa 33 Keskisuuri, henkilöä milj. euroa 11 Suuri, yli 249 henkilöä 6 yli 100 milj. euroa 4 Yhteensä (40)

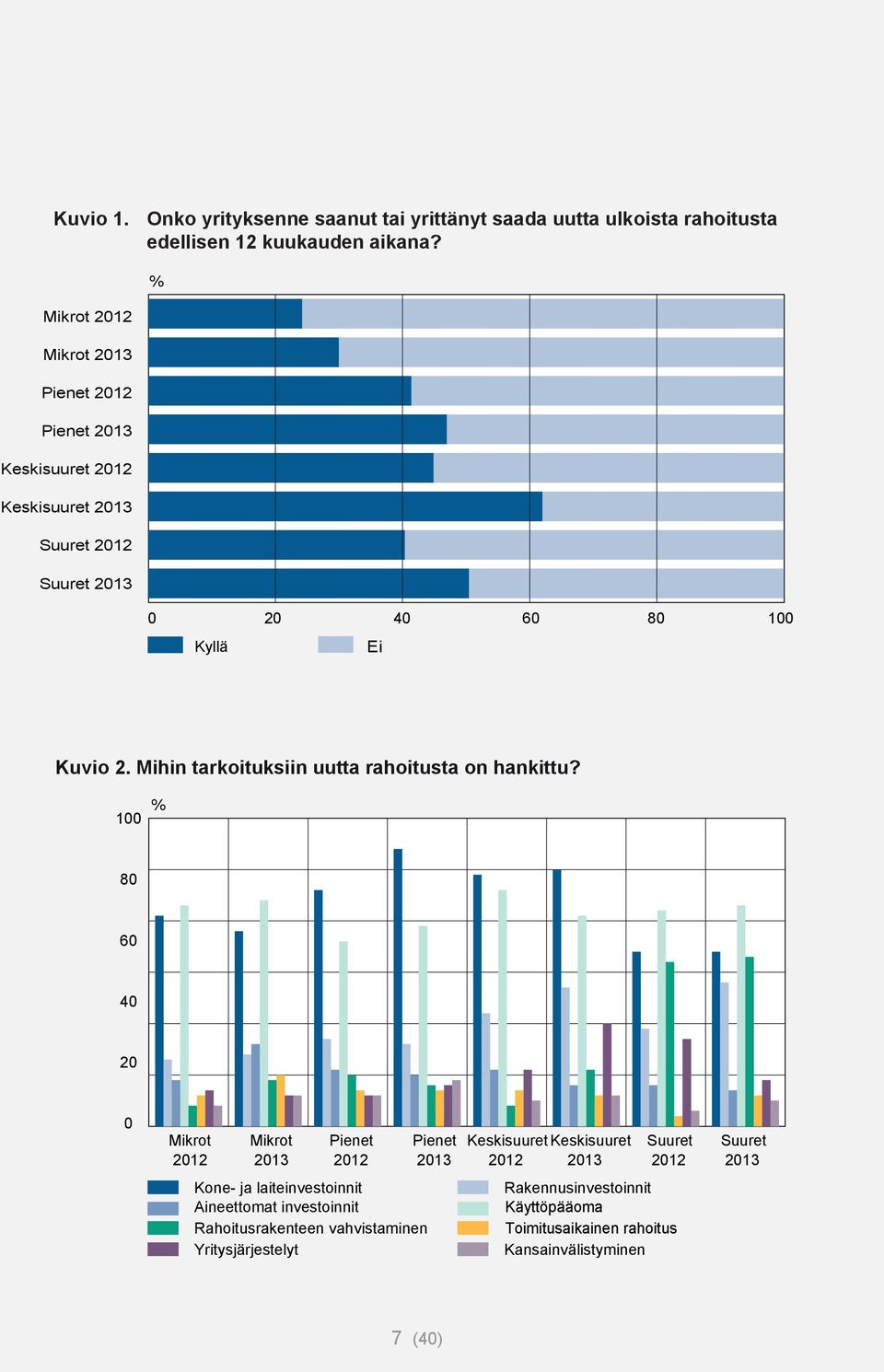

6 2. Yritysten rahoituksen hankinta Suurempi osa yrityksistä kuin edellisessä kyselyssä sekä haki että sai rahoitusta kyselyä edeltäneen 12 kuukauden aikana. Useampi kuin joka toinen keskisuuri yritys, yli 40 % pienistä ja suurista yrityksistä sekä hieman yli 20 % mikroyrityksistä sai tai yritti saada uutta rahoitusta (kuvio 1). Erityisesti keskisuuret yritykset hakivat aktiivisesti rahoitusta. 1 Keskisuurten ja suurten yritysten rahoituksen hankinnan kasvu on sopusoinnussa tilastotietojen kanssa, joiden mukaan rahalaitokset myönsivät vuoden 2013 aikana enemmän suuria, yli miljoonan euron yrityslainoja, kuin vuonna Yritysten liikkeeseen laskemien joukkovelkakirjojen kannan viimeaikainen ripeä kasvu voi osaltaan näkyä erityisesti suurten yritysten rahoituksen hankintaa koskevissa luvuissa. Rahoitusaikeissaan epäonnistuneiden tai niistä luopuneiden yritysten osuus näyttäisi kasvaneen. Noin 10 % keski suurista, 7 % mikro- ja pienistä sekä 2 % suurista yrityksistä haki, mutta ei saanut rahoitusta. Suhteellisesti eniten vaikeuksia saada rahoitusta oli niillä yrityksillä, joiden kannattavuus tai liikevaihto heikkeni edellisen 12 kuukauden aikana. Osalla yrityksistä olisi ollut tarve saada rahoitusta, mutta ne eivät sitä hakeneet: näin ilmoitti tehneensä noin joka kuudes mikroyritys ja joka kymmenes pieni ja keskisuuri yritys. 2 Suurempi osuus yrityksistä kuin edellisessä kyselyssä käytti rahoitusta sekä kone- ja laite- että rakennusinvestointeihin (kuvio 2). Kasvanut osuus keskisuurista ja suurista yrityksistä vahvisti rahoitusrakennettaan. Rahoitusta hankki neista keskisuurista yrityksistä noin joka viides käytti rahoitusta yritysjärjestelyihin. Mikroyritykset lisäsivät aineettomia investointejaan. 1 Myös muut kyselyt viittaavat erityisesti yli 50 työntekijöiden yritysten rahoituksen hankinnan olleen yleistä. Ks. Finnveran, Suomen Yrittäjien sekä työ- ja elinkeinoministeriön PK-yritysbarometri, Syksy Kyselyssä ei tiedusteltu, minkä syiden takia yritykset eivät hakeneet rahoitusta. Syyt voivat liittyä rahoituksen oletettuihin ehtoihin ja saatavuuteen, mutta myös muihin tekijöihin. 6 (40)

7 7 (40)

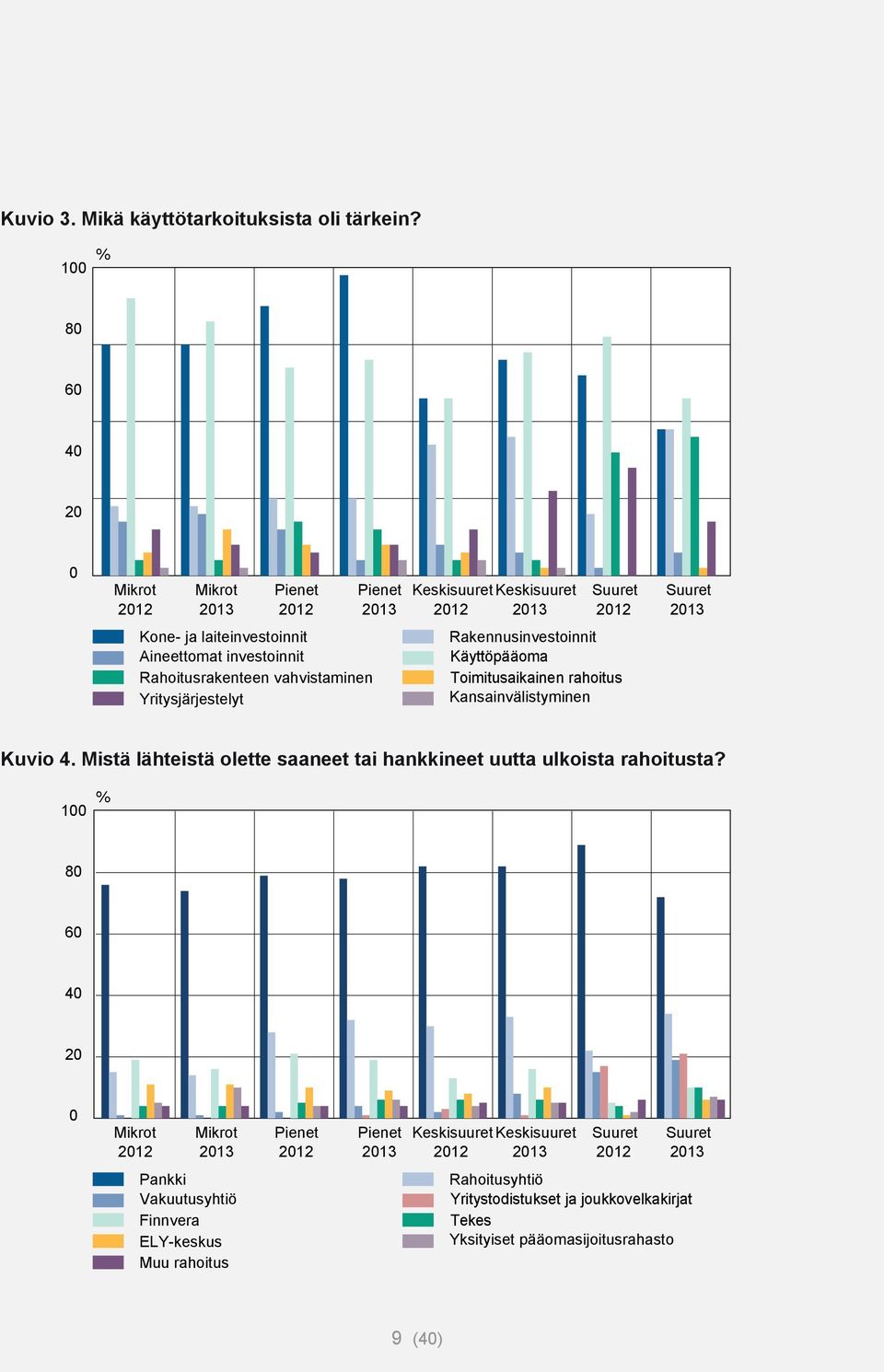

8 Kone- ja laiteinvestoinnit ja käyttöpääoman rahoitus säilyttivät asemansa rahoituksen tärkeimpinä käyttötarkoituksina (kuvio 3). Rakennusinvestoinnit oli tärkein käyttötarkoitus lähes joka viidennelle rahoitusta hankkineelle keskisuurelle ja suurelle yritykselle. Yritysjärjestelyt oli tärkein käyttötarkoitus yli kymmenelle prosentille keskisuurista ja lähes kymmenelle prosentille suurista yrityksistä. Rahoituksen lähteiden osalta huomionarvoinen muutos oli pankkirahoitusta käyttäneiden yritysten osuuden hienoinen pieneneminen (kuvio 4). Silti kuitenkin % kaikista rahoitusta hankkineista yrityksistä eri kokoluokissa sai rahoitusta pankista. Rahoitusyhtiöistä rahoitusta saaneiden yritysten osuudet puolestaan hieman kasvoivat. Finnverasta rahoitusta hankkineiden mikro- ja pienten yritysten osuudet pienenivät mutta keskisuurten ja suurten yritysten osuudet kasvoivat. Rahoitusta hankkineista suurista yrityksistä useampi kuin joka kymmenes hankki rahoitusta yritystodistuksilla ja joukkovelkakirjoilla. Mikroyrityksistä aiempaa suurempi osuus sai rahoitusta yksityisistä pääomasijoitusrahastoista. 8 (40)

.")

9 9 (40)

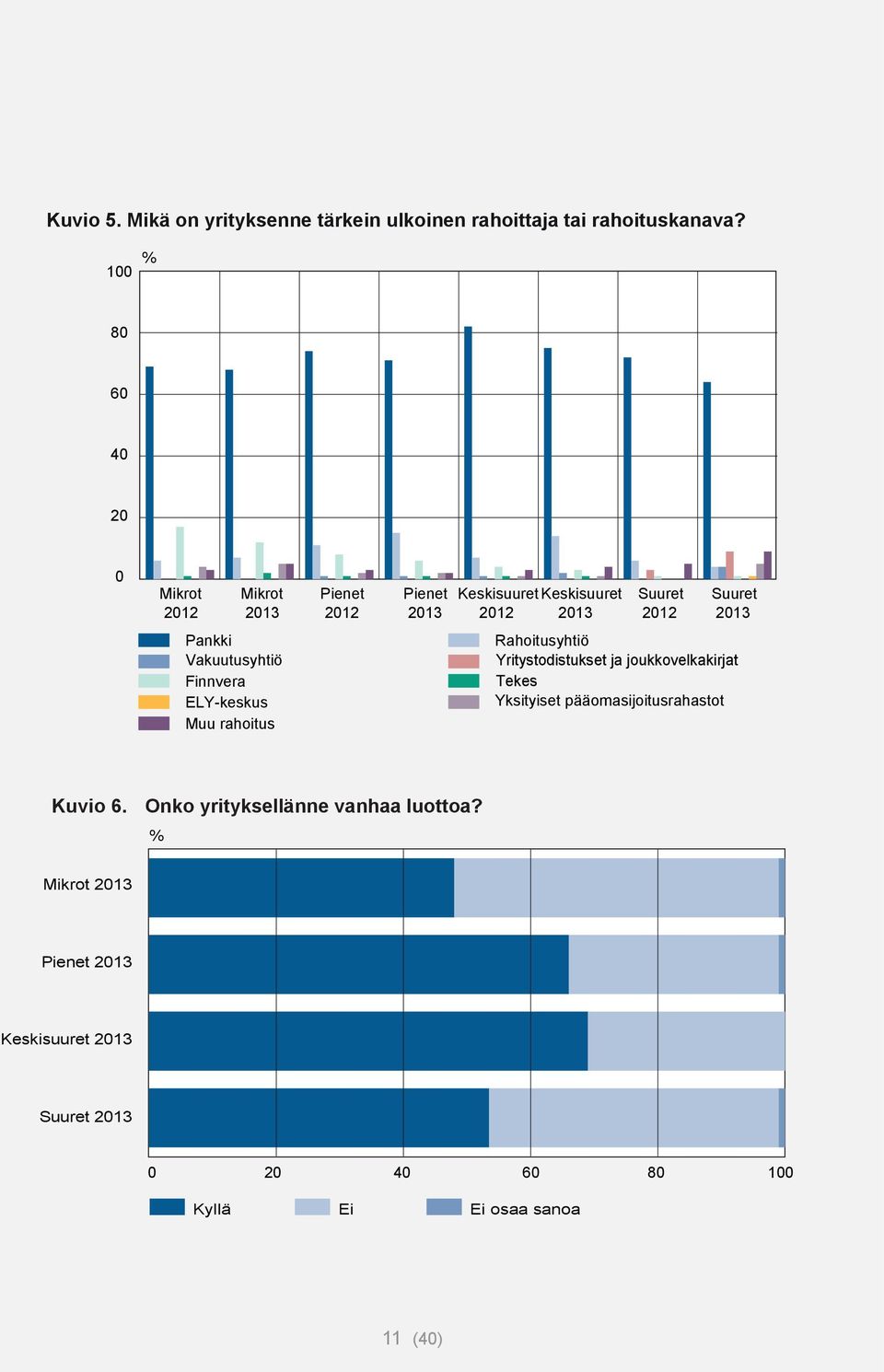

10 Vaikka pankkirahoitusta käyttäneiden yritysten osuudet pienenivät edellisestä kyselystä, pankit säilyttivät asemansa useimpien yritysten tärkeimpänä ulkoisen rahoituksen lähteenä (kuvio 5). Pankkien asema tärkeimpänä rahoituksen lähteenä kuitenkin hieman heikentyi. Rahoitusyhtiöt olivat tärkein rahoituslähde erityisesti varsin suurelle osalle pienistä ja keskisuurista yrityksistä. Finnvera oli tärkein lähde yli kymmenelle prosentille mikroyrityksistä. Noin kym menelle prosentille suurista yrityksistä yritystodistukset ja joukkovelkakirjat olivat tärkein rahoituslähde. Pienillä ja keskisuurilla yrityksillä on yleisemmin vanhoja, yli 12 kuukautta ennen kyselyä otettuja, luottoja kuin mikro- ja suurilla yrityksillä (kuvio 6). Mikroyrityksistä yli puolet ja suurista yrityksistä lähes puolet on velattomia. Mikroyritykset hakevat ylipäänsä rahoitusta vähemmän kuin niitä suuremmat yritykset. Suurilla yrityksillä on puolestaan enemmän rahoitusvaihtoehtoja käytettävissään kuin muilla yrityksillä. 10 (40)

.")

11 11 (40)

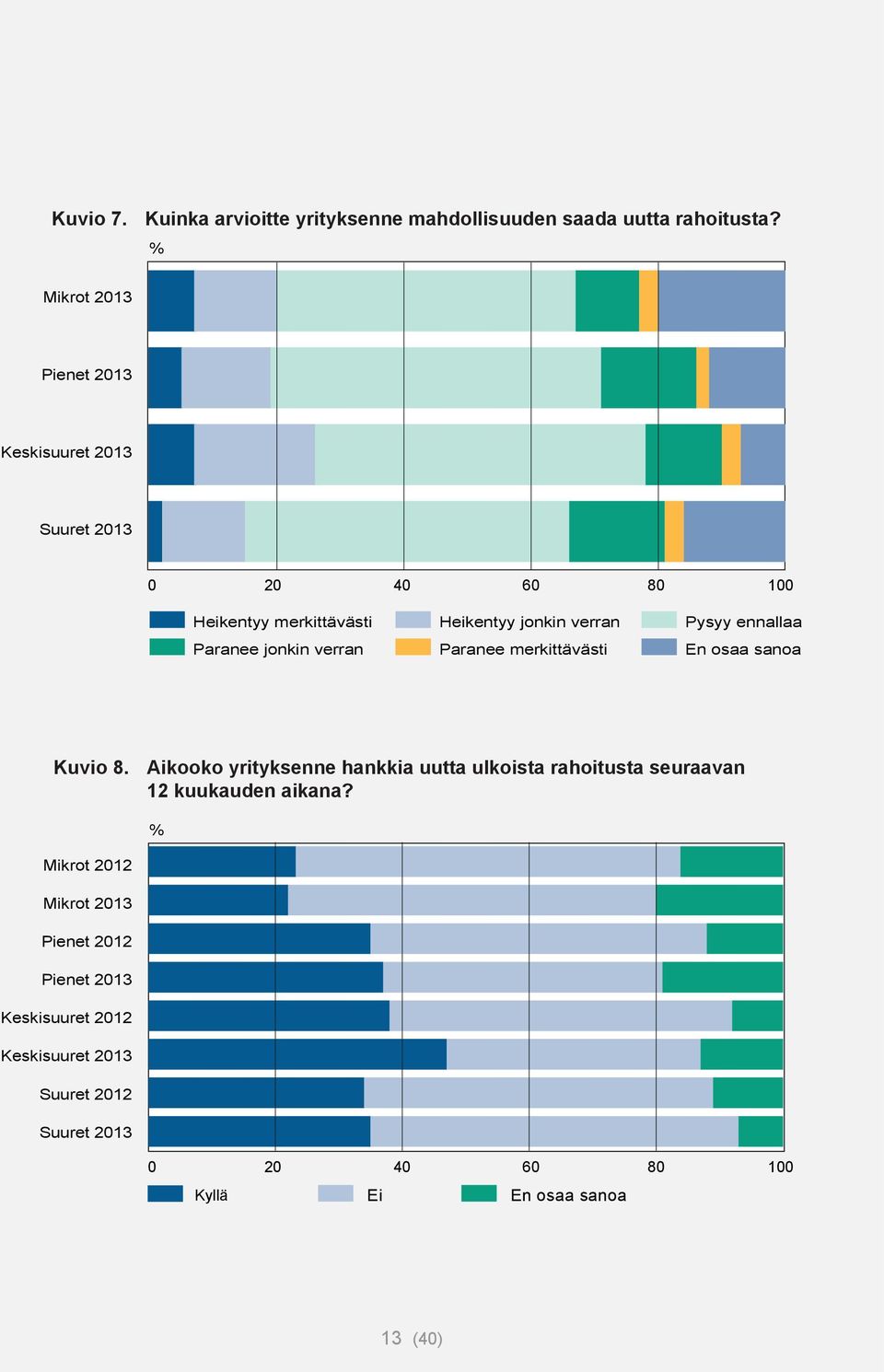

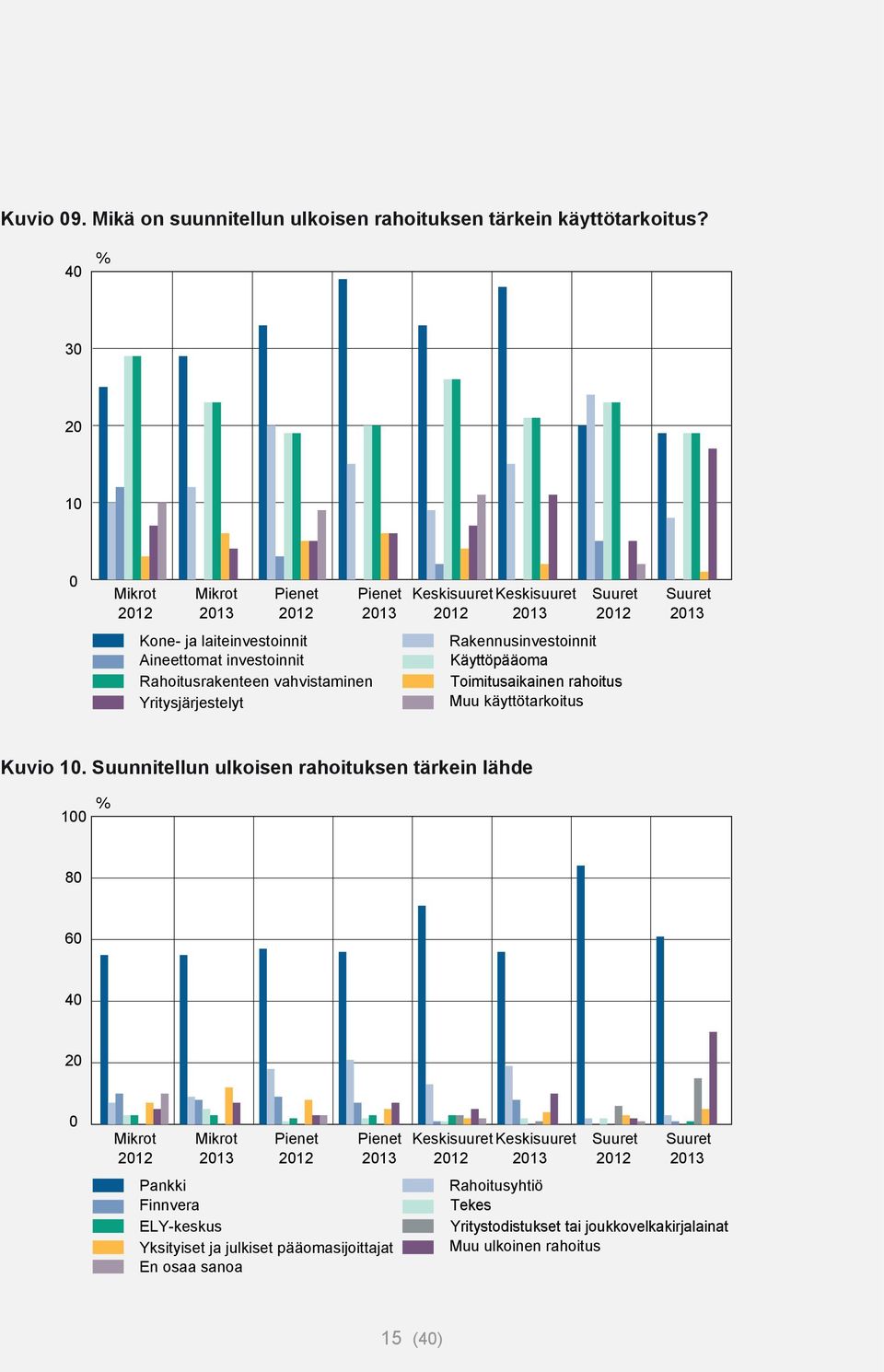

12 3. Yritysten rahoituksen hankinta-aikomukset Vaikka osalla yrityksiä on ongelmia rahoituksen saatavuuden tai sen ehtojen kanssa, on myönteistä, että yritysten arviot niiden mahdollisuudesta saada uutta rahoitusta ovat kohtuullisen optimistiset (kuvio 7). Noin prosenttia yrityksistä eri kokoluokissa arvioi mahdollisuutensa saada uutta rahoitusta vaikeutuvan seuraavan 12 kuukauden aikana, mutta lähes yhtä suuri osuus yrityksistä odottaa rahoituksen hankinnan helpottuvan. Keskisuuret yritykset ovat pessimistisimpiä tulevien rahoitusmahdollisuuksiensa suhteen. Niistä joka neljäs arvioi mahdollisuutensa saada rahoitusta heikkenevän vähintään jonkin verran. Suuret yritykset ovat yrityksistä selvästi optimistisimpia: niistä vain pari prosenttia odottaa rahoitusmahdollisuuksiensa heikkenevän merkittävästi. Suhteellisesti suurimmasta pessimis mistään huolimatta keskisuuret yritykset aikovat hakea rahoitusta aktiivisesti myös seuraavan 12 kuukauden aikana (kuvio 8). Rahoituksen hankintaa suunnittelevien yritysten osuudet ovat suurempia kuin edellisessä kyselyssä mutta pienempiä kuin rahoitusta edellisen 12 kuukauden hakeneiden yritysten osuudet (luku 2). 12 (40)

13 13 (40)

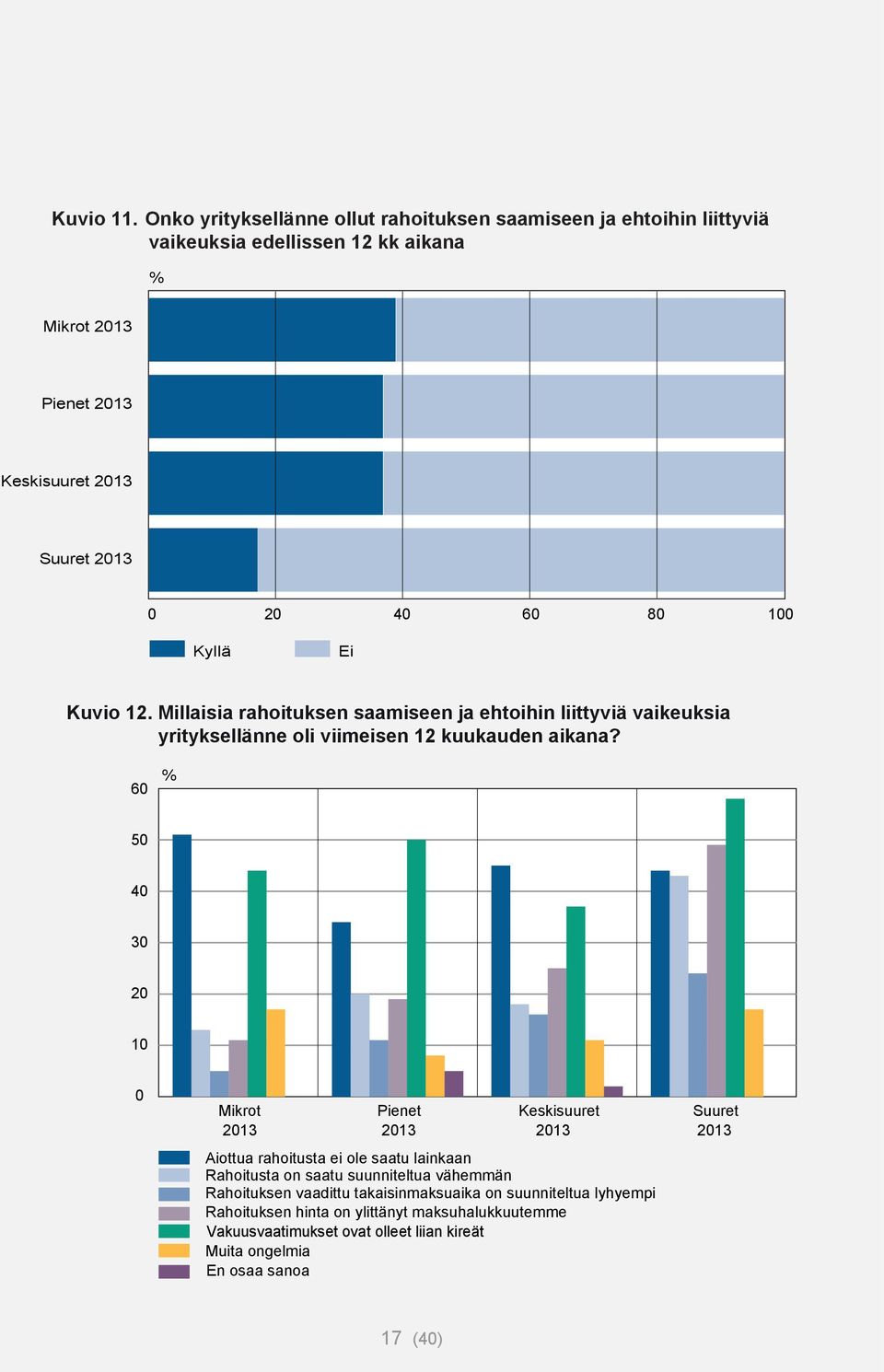

14 Rahoituksen ensisijaisista käyttötarkoituksista kone- ja laiteinvestointien sekä aineettomien investointien suhteellinen suosio näyttäisi kasvavan (kuvio 9). Rahoituksen hankintaa suunnittelevista pienistä ja keskisuurista yrityksistä lähes 40 % ilmoittaa kone- ja laiteinvestoinnit rahoituksen tärkeimmäksi käyttötarkoitukseksi. Suurten yritysten vastaukset jakautuvat muiden yritysten vastauksia tasaisemmin. Rahoitusrakenteen vahvistaminen on uuden rahoituksen tärkein käyttötarkoitus jopa joka viidennelle suurelle yritykselle. Rakennusinvestointien ja käyttöpääoman merkitys ensisijaisena rahoituksen käyttötarkoituksena näyttäisi vähenevän. Erityisesti selvästi aiempaa pienempi osuus yrityksistä kaikissa kokoluokissa verrattuna sekä aiempiin rahoitus aikomuksiin että rahoituksen toteutuneeseen hankintaan ilmoittaa käyttöpääoman suunnittelemansa rahoituksen ensisijaiseksi käyttötarkoitukseksi. Suurista yrityksistä selvästi pienempi osuus kuin edellisessä kyselyssä ilmoittaa pankit ensisijaiseksi uuden rahoituksen lähteekseen (kuvio 10). Yritystodistusten ja velkakirjojen merkityksen kasvu suurten yritysten tärkeänä rahoituksen lähteenä näyttäisi jatkuvan. Pienistä ja keskisuurista yrityksistä aiempaa suurempi osuus ilmoittaa rahoitusyhtiöt ja mikroyrityksistä pääomasijoitusrahoituksen suunnitellun rahoituksen ensisijaiseksi lähteeksi. 14 (40)

15 15 (40)

16 4. Yritysten rahoitus- ja muut vaikeudet Tämänvuotisessa kyselyssä tiedusteltiin aiempaa laajemmin ja yksityiskohtaisemmin yritysten rahoituksen saata vuuteen ja ehtoihin liittyvistä ongelmista. Kysymysten uudistamisen vuoksi rahoitusongelmia koskevat tulokset eivät ole täysin vertailukelpoisia edellisen kyselyn tulosten kanssa. Huomattavalla osalla rahoitusta tarvinneista 3 yrityksistä oli edellisen 12 kuukauden aikana rahoituksen saamiseen ja ehtoihin liittyviä ongelmia (kuvio 11). Rahoitusongelmaisia yrityksiä oli lähes 40 % rahoitusta tarvinneista mikro-, pienistä ja keskisuurista ja hieman alle 20 % suurista yrityksistä. Suhteellisesti eniten vaikeuksia saada rahoitusta oli niillä yrityksillä, joiden kannattavuus tai liikevaihto heikkeni edellisen 12 kuukauden aikana. Suhteutettuna kaikkiin kyselyyn vastanneisiin yrityksiin rahoituksen hankintaan liittyviä vaikeuksia oli noin 10 prosentilla suurista ja hieman yli 20 prosentilla mikro-, pienistä ja keskisuurista yrityksistä. Luvut eivät merkittävästi poikkea edellisen kyselyn luvuista. Mikro- ja pienten yritysten selvästi yleisempiä rahoitusongelmia olivat liiallisiksi arvioidut vakuusvaatimukset ja se, etteivät ne saaneet lainkaan toivottua rahoitusta (kuvio 12). Rahoituksen liialliseksi arvioitu hinta, rahoituksen toivottua nopeampi takaisinmaksuaika ja myönnetyn rahoituksen liian pieni määrä olivat suhteellisesti yleisimpiä vaikeuksia rahoitusongelmaisille suurille yrityksille (kuvio 12). 3 Kyselyn rahoitusongelmia koskevat kysymykset kohdistettiin rahoitusta tarvinneisiin yrityksiin, eli niihin yrityksiin, (i) jotka olivat saaneet uutta rahoitusta edellisen 12 kuukauden aikana (ii) jotka olivat hakeneet uutta rahoitusta mutta eivät olleet sitä saaneet ja (iii) joilla olisi ollut tarvetta hakea uutta rahoitusta, mutta jotka kuitenkaan eivät olleet sitä hakeneet. 16 (40)

17 17 (40)

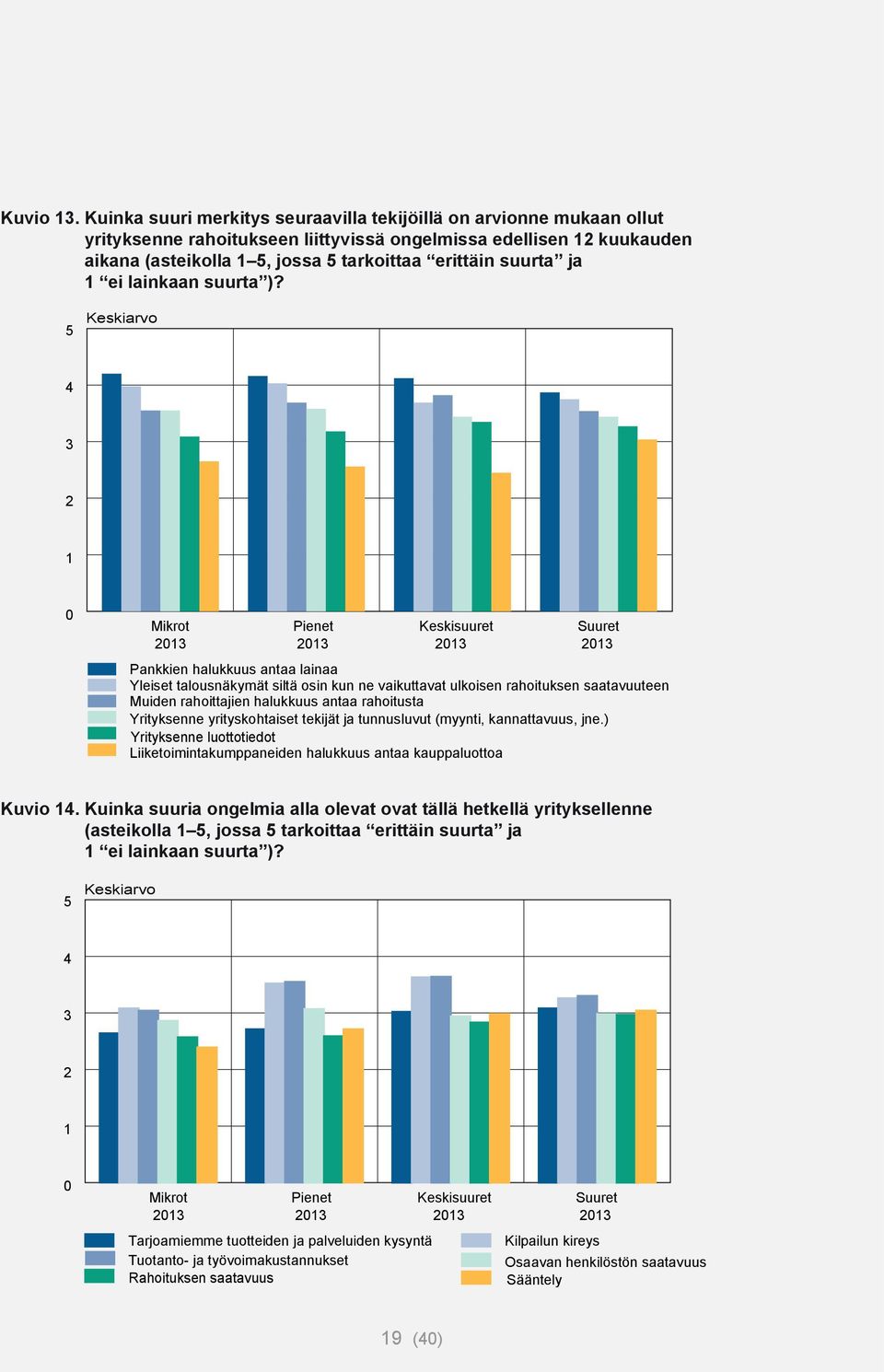

18 Yrityksiä pyydettiin arvioimaan, kuinka suuri merkitys yleisillä talousnäkymillä, yrityksen luottotiedoilla, yrityksen yrityskohtaisilla tunnusluvuilla (myynti, kannattavuus, jne.), pankkien halukkuudella antaa lainaa, muiden rahoittajien halukkuudella antaa rahoitusta ja liikekumppaneiden halukkuudella antaa kauppaluottoja oli yrityksen rahoitukseen liittyneissä ongelmissa (asteikolla 1 5, jossa 5 tarkoittaa erittäin suurta ja 1 ei lainkaan suurta ). Yritykset katsoivat erityisesti pankkien halukkuuden antaa lainaa ja yleisten talousnäkymien vaikuttaneen niiden rahoitusongelmiin (kuvio 13). Yrityskohtaisten tekijöiden ja yrityksen luottotietojen merkitys rahoitusongelmien selittäjinä oli yritysten arvioiden mukaan selvästi vähäisempi. Kuitenkin niistä yrityksistä, jotka ilmoittivat kannattavuutensa heikentyneen, keskimääräistä suurempi osuus arvioi yrityskohtaisten tunnuslukujen vaikuttaneen merkittävästi rahoitusongelmiin. Vastaajilta tiedusteltiin myös, kuinka suurina ongelmina he pitävät yrityksensä tarjoamien tuotteiden ja palveluiden (riittämätöntä) kysyntää, kilpailun kireyttä, tuotanto- ja työvoimakustannuksia, osaavan henkilökunnan saatavuutta, rahoituksen saatavuutta ja sääntelyä. Tuotteiden riittämätön kysyntä ja kilpailun kireys arvioitiin näistä suurimmiksi ongelmiksi ja rahoituksen saatavuus toiseksi pienimmäksi ongelmaksi (kuvio 14). 18 (40)

.")

19 19 (40)

20 Suurista yrityksistä hieman yli 5 prosenttia ja muista yrityksistä noin 20 prosenttia poikkesi luottojensa hoitosuunnitelmista edellisen 12 kuukauden aikana (kuvio 15). Hoitosuunnitelmistaan poikenneiden yritysten osuus oli samalla tasolla kuin edellisessä kyselyssä mutta selvästi suurempi kuin aiemmissa kyselyissä keskimäärin. Hoitosuunnitelmista poikkeaminen oli keskimääräistä yleisempää niiden yritysten keskuudessa, joiden liikevaihto oli pienentynyt tai kannattavuus heikentynyt edeltävän 12 kuukauden aikana. Lyhennyksien lykkääminen oli ylivoimaisesti yleisin poikkeama suunnitelmista (kuvio 16). Kolmannes luottosuunnitelmistaan poikenneista suurista yrityksistä vaihtoi luottojensa viitekorkoja. Muilla tavoin suunnitelmistaan poikkesi alle 10 % kaikista luottosuunnitelmistaan poikenneista yrityksistä. 20 (40)

. Kolmannes luottosuunnitelmistaan poikenneista suurista yrityksistä vaihtoi luottojensa viitekorkoja.")

21 21 (40)

22 5. Luottojen ehdot ja hoitaminen Yritysten rahoituksen ehdot ovat kyselyn perusteella edelleen tiukentuneet. Vuonna 2008 kärjistyneen finanssikriisin jälkeinen lainamarginaalien leveneminen kohdistui ensimmäisessä vaiheessa erityisesti mikro- ja pieniin yrityksiin. Keskisuurten ja suurten yritysten lainamarginaalien leveneminen alkoi myöhemmin ja jatkuu edelleen. Luottomarginaalit levenivät yli 60 prosentilla uusia luottoja hankkineista keskisuurista ja 50 prosentilla suurista yrityksistä (kuvio 17). Marginaalien leveneminen oli tosin yleistä myös pienemmissä yrityksissä: marginaalit levenivät useammalla kuin joka kolmannella uusia lainoja hankkineista mikroyrityksistä ja useammalla kuin joka toisella pienellä yrityksellä. Viime vuosien kyselyiden perusteella lainamarginaalit ovat kaventuneet vain pienellä osalla yrityksistä. Nyt kuitenkin lähes 10 prosenttia uusia lainoja hankkineista suurista yrityksistä ilmoitti marginaaliensa kaventuneen. Luottojen sivukulujen kasvu näyttäisi yleistyneen. Sivukulut kasvoivat yli kolmanneksella yrityksistä kaikissa yrityskokoluokissa (kuvio 18). Edellisessä kyselyssä sivukulut kasvoivat hieman yli viidenneksellä uusia luottoja hankkineista yrityksistä. Sivukulut supistuivat vain harvoilla yrityksillä. 22 (40)

23 23 (40)

24 Vanhojen, yli 12 kk ennen kyselyhetkeä otettujen, lainojen marginaalien leventyminen oli yleisempää kuin edellisessä kyselyssä. Samoin kuin uusien luottojen marginaalit, vanhojen lainojen marginaalit levenivät suhteellisesti useammin keskisuurilla ja suurilla kuin mikro- ja pienillä yrityksillä (kuvio 19). Vanhojen lainojen marginaaleja voidaan leventää esimerkiksi uusien luottojen nostamisen yhteydessä tai ns. lainakovenanttien rikkoutumisen seurauksena. Mikroyrityksistä vanhojen lainojen marginaalit levenivät vain noin 15 prosentilla, mutta keskisuurista yrityksistä lähes 30 prosentilla. Myös lainasopimuksiin liittyvien erityis ehtojen eli lainakovenanttien kiristyminen jatkuu. Toisin kuin luottomarginaalien osalta, suurten yritysten lainojen kovenantit kiristyivät kaikkein harvimmin. Niillä mikro-, pienillä ja keskisuurilla yrityksillä, joiden lainaehdot sisältävät kovenantteja, kovenanttien kiristyminen oli likimain yhtä yleistä kuin sivukulujen kasvaminen. 24 (40)

25 25 (40)

26 6. Vakuusvaatimukset Tämänkertaisessa kyselyssä tiedusteltiin edellistä kyselyä laajemmin yrityslainojen vakuusvaatimuksista, vakuuksien arvostuksesta ja yritysten vakuuksina käyttämistä omaisuuseristä ja takauksista. 4 Yritysten lainojensa vakuuksina käyttämien omaisuuserien ja takausten kirjo on laaja (kuvio 21). Yrityksen kiinteä omaisuus ja yrityskiinnitykset ovat kaiken kokoisten yritysten yleisesti käyttämiä vakuuseriä. Pienet ja keskisuuret yritykset käyttävät vakuuksina yleisesti myös yrityksen koneita ja laitteita sekä Finnveran myöntämiä takauksia. Suurilla yrityksillä näiden vakuuserien merkitys on selvästi vähäisempi. Kaupallisia takauksia käyttää lähinnä pieni osa keskisuurista ja suurista yrityksistä. Mikroyritykset käyttävät kaikkia edellä tarkasteltuja rahoitusvakuuseriä vähemmän kuin muut yritykset. Suuri osa mikroyrityksistä, yli 40 %, käyttää vakuuksina muita kuin kysymyksessä tarkasteltuja vakuuksia. Valtaosa yrityksistä arvioi, että lainan antajat eivät ole muuttaneet vakuuksien arvostusta viimeisen 24 kuukauden aikana (kuvio 22). Noin 10 % mikro- ja suurista yrityksistä sekä noin 20 % pienistä ja keskisuurista yrityksistä arvioi arvostusten kuitenkin alentuneen vähintään jonkin verran. 4 Vakuuksia koskevissa kysymyksissä tarkasteluperiodi oli muista kysymyksistä poiketen 24 kuukautta taaksepäin. 26 (40)

27 27 (40)

28 Määrälliset vakuusvaatimukset pysyivät suurimmalla osalla yrityksistä ennallaan edellisen 24 kuukauden aikana (kuvio 23). Noin % yrityksistä arvioi niiden kuitenkin kasvaneen. Myös vanhojen luottojen vakuusvaatimukset ovat pysyneet ennallaan suurimmalla osalla yrityksistä. Noin % yrityksistä ilmoitti niiden kiristyneen. Yritysten käyttämien takausten hinta on noussut viimeisen 24 kuukauden aikana, erityisesti keskisuurten ja suurten yritysten osalta (kuvio 24). Takauksia käyttäneistä yrityksistä lähes 70 % ilmoitti takaustensa hintojen nousseen. Suurimmalla osalla näistä yrityksistä hinnat nousivat kuitenkin maltillisesti, alle 10 prosentilla verrattuna aiempaan. Tosin suhteellisen suurella osalla keskisuurista ja suurista yrityksistä takausten hinnat nousivat yli 20 %. Mikro- ja pienten yrityksien käyttämien takausten hinnat nousivat harvemmin ja keskimäärin vähemmän kuin keskisuurilla ja suurilla yrityksillä. 28 (40)

29 29 (40)

30 7. Pankkipalveluiden saatavuus ja pankkien kilpailuttaminen Edellisessä kyselyssä oli merkkejä pankkipalveluiden käytön eriytymisestä, kun aiempaa useammat suuret yritykset käyttivät aiempaa useampien pankkien palveluita ja kun kasvanut osa mikro yrityksistä käytti merkittävästi vain yhden pankin palveluita. Tämänkertaisen kyselyn perusteella mahdollinen eriytyminen ei ole enää jatkunut. Viiden tai useamman pankin palveluita merkittävästi käyttävien suurten yritysten osuus laski selvästi yli 20 prosentista alle 20 prosenttiin (kuvio 25). Suuret yritykset myös vähensivät pankkien kilpailuttamista jonkin verran (kuvio 26). Suurista yrityksistä kuitenkin yli 40 % kilpailutti pankkeja säännöllisesti. Keskisuurten yritysten osalta vastaava osuus oli noin 20 %. Mikro- ja pienistä yrityksistä vain muutama prosentti kilpailuttaa pankkeja säännöllisesti. Vakiintunut asiakassuhde on edelleen selvästi yleisin eniten käytetyn pankin valintaperuste varsinkin mikro-, pienillä ja keskisuurilla yrityksillä (kuvio 27). Luottojen ja muiden pankkipalveluiden hinnat olivat suurille yrityksillä lähes yhtä yleinen valintaperuste. Palveluvalikoima oli valintaperusteena tärkeä erityisesti suurille yrityksille ja pankin sijainti mikroyrityksille. 30 (40)

31 31 (40)

32 8. Julkisen yritysrahoituksen käyttö Julkisen yritysrahoituksen 5 käyttö kehittyi kaksijakoisesti (kuvio 28). Selvästi edellistä kyselyä suurempi osuus keskisuurista mutta myös suurista yrityksistä käytti julkista rahoitusta. Sen sijaan aiempaa harvemmat mikro- ja pienet yritykset hankkivat julkista rahoitusta. Finnveran lainoja ja takauksia käyttivät erityisesti mikro-, pienet ja keskisuuret yritykset. Suuret yritykset käyttivät suhteellisesti useimmin Tekesin avustuksia. Muiden kuin edellä mainittujen julkisten rahoitusmuotojen käyttö oli myös varsin yleistä: julkista rahoitusta käyttäneistä yrityksistä noin % käytti muita julkisen rahoituksen muotoja. Julkisen rahoituksen käytön tärkein syy, erityisesti keskisuurissa ja suurissa yrityksissä, oli julkisen rahoituksen käyttäminen kehitys- ja projektihankkeisiin (kuvio 29). Julkisen rahoituksen saamisen helppous oli myös yleinen käytön peruste kaikkien kokoluokkien yrityksille. Pankki- ja muun yksityisen rahoituksen riittämättömyys, julkisen yritysrahoituksen edullisuus ja yksityistä rahoitusta kevyemmät vakuusvaatimukset olivat myös usein mainittuja perusteita kaikissa muissa yrityksissä paitsi suurissa. Julkisen rahoituksen hankinta-aikomukset ovat jonkin verran vähäisemmät kuin edellisessä kyselyssä (kuvio 30). Julkisen rahoituksen toteutuneeseen käyttöön suhteutettuna näyttäisi siltä, että julkisen rahoituksen käyttö pysyy lähes ennallaan mikro- ja pienissä yrityksissä mutta vähenee suurissa yrityksissä. 5 Julkisella yritysrahoituksella tarkoitetaan tässä yhteydessä Finnvera Oyj:n, Tekesin ja ELY-keskusten kautta yrityksille myönnettäviä lainoja, takauksia ja avustuksia, Finnveran/Vientiluoton vientitakuita tai muuta viennin rahoitusta, Teollisuussijoituksen ja Finnvera-konsernin pääomasijoituksia sekä muuta julkista rahoitusta, joka koostuu muun muassa kuntien myöntämästä rahoituksesta tai takuista. 32 (40)

33 33 (40)

34 9. Pääomasijoitusrahoituksen käyttö Noin 4 % kaikista yrityksistä kussakin kokoluokassa sai pääomasijoitusrahoitusta 6 edellisen 12 kuukauden aikana (kuvio 30). Pääomasijoitusrahoitusta hankkineiden yritysten osuutta on perusteltua verrata myös pelkästään niihin yrityksiin, jotka hankkivat jotain ulkoista rahoitusta edellisen 12 kuukauden aikana. Lähes viidennes kaikista ulkoista rahoitusta saaneista mikroyrityksistä käytti pääomasijoitusrahoitusta. Muissa kokoluokissa osuudet olivat 10 prosentin tuntumassa. Pääomasijoitus on siten suhteellisesti tärkeämpi rahoitusmuoto mikroyrityksille kuin niitä isommille yrityksille. Vaikka pääomasijoitusrahoituksen merkitys rahoitusmuotona on suhteellisesti tärkeämpää mikro- kuin muille yrityksille, mikroyrityksistä vain noin 5 % tuntee pääomasijoittajien tarjoamia rahoitusvaihtoehtoja ja - instrumentteja hyvin ja vain noin 15 % edes kohtalaisesti (kuvio 32). Kyselyn perusteella yritysten tietämys pääomasijoittajien tarjoamista rahoitusvaihtoehdoista ja -instrumenteista ei ole ylipäänsäkään parantunut, vaan pikemminkin heikentynyt. Lähes täsmälleen neljännes yrityksistä kussakin kokoluokassa arvioi, että pääomasijoittajien osaamisesta tai kokemuksesta on joko ollut tai voisi olla hyötyä heidän yritykselleen (kuvio 33). Osuudet ovat hieman pienentyneet edellisestä kyselystä. 6 Pääomasijoittajat voivat tarjota yrityksille riskipääomaa, osaamista ja arvonnousua. Pääomasijoittaminen on pääasiassa oman pääoman ehtoista enintään keskipitkän aikavälin rahoitusta.yleensä pääomasijoittajat tekevät sijoituksia hallinnoimistaan pääomarahastoista. Pääomasijoituksia ovat myös yksityisten pääomasijoittajien yrityksiin tekemät pääasiassa oman pääoman ehtoiset suorat sijoitukset. 34 (40)

35 35 (40)

36 10. Verkkolaskujen käyttö Kyselyssä uusittiin edellisen kyselyn kysymykset verkkolaskujen käytöstä yritysten vastaanottamissa ostolaskuissa ja lähettämissä myyntilaskuissa. Verkkolaskujen käyttö on selvästi yleistynyt. Kolme neljästä suuresta yrityksestä ja joka toinen keskisuurista yrityksistä käyttää verkkolaskua sekä osto- että myyntilaskuissa (kuvio 34). Pienissäkin yrityksissä verkkolaskutuksen käyttö on lähes yhtä yleistä kuin keskisuurissa yrityksissä. Niistä suurista yrityksistä, jotka eivät vielä ole ottaneet verkkolaskutusta käyttöön, noin 60 prosenttia aikoo tehdä sen viimeistään vuoden 2014 aikana (kuvio 35). Pienillä ja keskisuurilla yrityksillä vastaavat osuudet ovat hieman yli 40 % ja mikroyrityksillä hieman yli 20 %. Verkkolaskuihin siirtymättömistä yrityksistä merkittävä osuus ei kuitenkaan osaa vielä sanoa, koska ne aikovat ottaa käyttöön verkkolaskun. 36 (40)

37 37 (40)

38 11. Asiakasyritysten laskunmaksuaika Kyselyn vuosittain vaihtuvassa ajankohtaisessa kysymysosiossa tiedusteltiin yritysten asiakasyritysten keskimääräisistä laskunmaksuajoista ja niiden muutoksista. Asiakkaiden keskimääräisissä laskunmaksuajoissa on huomattavia eroja yritysten välillä. Joidenkin yritysten asiakkaiden keskimääräinen laskunmaksuaika on alle viikon. Kuitenkin yli 30 prosentilla pienistä, keskisuurista ja suurista sekä yli 20 prosentilla mikroyrityksistä asiakkaiden keskimääräinen laskunmaksuaika oli neljä viikkoa tai enemmän. Mikroyritysten asiakkaiden keskimääräiset laskunmaksuajat ovat selvästi lyhempiä kuin muiden yritysten. Hitaimpia laskunmaksajia ovat keskisuurten yritysten asiakkaat. Merkittävä osa yrityksistä arvioi, että niiden asiakkaiden keskimääräiset laskunmaksuajat pidentyivät viimeisen 12 kuukauden aikana verrattuna aiempaan (kuvio 36). Yli viidennes suurista mutta lähes puolet pienistä yrityksistä ilmoitti asiakkaidensa laskunmaksuaikojen pidentyneen. Vain muutama prosentti yrityksistä arvioi asiakkaidensa nopeuttaneen laskujensa maksamista. Asiakasyritysten maksuaikojen piteneminen on lisännyt varsinkin mikro-, pienten ja keskisuurten yritysten rahoitustarpeita: pienistä ja keskisuurista yrityksistä jopa noin puolet arvioi rahoitustarpeidensa kasvaneen vähintäänkin jonkin verran asiakasyritysten laskunmaksun hidastumisen seurauksena (kuvio 37). Suuret yritykset ovat kärsineet jonkin verran muita yrityksiä vähemmän asiakkaidensa laskun maksuaikojen pitenemisestä. 38 (40)

39 39 (40)

40

Yritysrahoituskysely SUOMEN PANKKI FINLANDS BANK BANK OF FINLAND

Yritysrahoituskysely 2013 SUOMEN PANKKI FINLANDS BANK BANK OF FINLAND Sisällys Esipuhe 3 Yhteenveto 4 1. Aineisto 5 2. Yritysten rahoituksen hankinta 6 3. Yritysten rahoituksen hankinta-aikomukset 12 4.

Yritysrahoituskysely 2013 SUOMEN PANKKI FINLANDS BANK BANK OF FINLAND Sisällys Esipuhe 3 Yhteenveto 4 1. Aineisto 5 2. Yritysten rahoituksen hankinta 6 3. Yritysten rahoituksen hankinta-aikomukset 12 4.

Yritysrahoituskysely 2012 SUOMEN PANKKI FINLANDS BANK BANK OF FINLAND

Yritysrahoituskysely 2012 Taulukko 1. Yritysten toimialat, % T a ulukko 1. Yrityste n toimia la t, % Teollisuus 23 Sähkö-, kaasu ja vesihuolto 3 Rakentaminen 12 Tukku- ja vähittäiskauppa 18 Majoitus- ja

Yritysrahoituskysely 2012 Taulukko 1. Yritysten toimialat, % T a ulukko 1. Yrityste n toimia la t, % Teollisuus 23 Sähkö-, kaasu ja vesihuolto 3 Rakentaminen 12 Tukku- ja vähittäiskauppa 18 Majoitus- ja

Yritysrahoituskysely 2015 Suomen Pankin selvitykset ja raportit

Yritysrahoituskysely Suomen Pankin selvitykset ja raportit Suomen Pankki Sisällys Esipuhe...3 1. Aineisto...4 2. Yritysten rahoituksen hallinta...5 3. Yritysten rahoitussuunnitelmat...7 4. Yritysten rahoitusongelmat...

Yritysrahoituskysely Suomen Pankin selvitykset ja raportit Suomen Pankki Sisällys Esipuhe...3 1. Aineisto...4 2. Yritysten rahoituksen hallinta...5 3. Yritysten rahoitussuunnitelmat...7 4. Yritysten rahoitusongelmat...

Yritysrahoituskysely 2012: tietoisku

Yritysrahoituskysely 2012: tietoisku Toimiala Online kevätseminaari 23.5.2012 Jukka Vauhkonen Suomen Pankki Kyselyn taustaa Yritysten rahoituskysely 1994 2010 (SP, EK, TEM) Pk-yritysten rahoituskysely

Yritysrahoituskysely 2012: tietoisku Toimiala Online kevätseminaari 23.5.2012 Jukka Vauhkonen Suomen Pankki Kyselyn taustaa Yritysten rahoituskysely 1994 2010 (SP, EK, TEM) Pk-yritysten rahoituskysely

Yritysrahoituskysely SUOMEN PANKKI FINLANDS BANK BANK OF FINLAND

Yritysrahoituskysely 2012 SUOMEN PANKKI FINLANDS BANK BANK OF FINLAND Sisällys Esipuhe 4 Yhteenveto 5 1. Aineisto 6 2. Rahoituksen hankinta 8 3. Rahoituksen hankinta-aikomukset 12 4. Rahoitusongelmat 14

Yritysrahoituskysely 2012 SUOMEN PANKKI FINLANDS BANK BANK OF FINLAND Sisällys Esipuhe 4 Yhteenveto 5 1. Aineisto 6 2. Rahoituksen hankinta 8 3. Rahoituksen hankinta-aikomukset 12 4. Rahoitusongelmat 14

Teollisuus- ja palveluyritysten

Teollisuus- ja palveluyritysten rahoituskysely Vuosi 2005 Kauppa- ja teollisuusministeriö Suomen Pankki 16.3.2006 Sisällys Esipuhe 3 Yhteenveto 4 1 Aineisto 5 2 Rahoituksen hankinta 6 3 Rahoitussuunnitelmat

Teollisuus- ja palveluyritysten rahoituskysely Vuosi 2005 Kauppa- ja teollisuusministeriö Suomen Pankki 16.3.2006 Sisällys Esipuhe 3 Yhteenveto 4 1 Aineisto 5 2 Rahoituksen hankinta 6 3 Rahoitussuunnitelmat

Yritysten rahoituskysely. Vuosi 2009

Yritysten rahoituskysely Vuosi 30.10. Sisällys Esipuhe 3 Yhteenveto 4 1 Aineisto 5 2 Rahoituksen hankinta 6 3 Rahoitussuunnitelmat 9 4 Rahoitusongelmat 12 5 Rahoituksen hinta, sivukulut ja vakuusvaatimukset

Yritysten rahoituskysely Vuosi 30.10. Sisällys Esipuhe 3 Yhteenveto 4 1 Aineisto 5 2 Rahoituksen hankinta 6 3 Rahoitussuunnitelmat 9 4 Rahoitusongelmat 12 5 Rahoituksen hinta, sivukulut ja vakuusvaatimukset

Yritysten rahoituskysely. Vuosi 2010

Yritysten rahoituskysely Vuosi Suomen Pankki Rahoitusmarkkina- ja tilasto-osasto 17.1.2011 Sisällys Esipuhe 3 Yhteenveto 4 1 Aineisto 5 2 Rahoituksen hankinta 6 3 Rahoitussuunnitelmat 8 4 Rahoitusongelmat

Yritysten rahoituskysely Vuosi Suomen Pankki Rahoitusmarkkina- ja tilasto-osasto 17.1.2011 Sisällys Esipuhe 3 Yhteenveto 4 1 Aineisto 5 2 Rahoituksen hankinta 6 3 Rahoitussuunnitelmat 8 4 Rahoitusongelmat

Yritysten rahoituskysely. Vuosi 2008

Yritysten rahoituskysely Vuosi 2008 1.12.2008 Sisällys Esipuhe 3 Yhteenveto 4 1 Aineisto 5 2 Rahoituksen hankinta 6 3 Rahoitussuunnitelmat 8 4 Rahoitusongelmat 10 5 Rahoituksen hinta, sivukulut ja vakuusvaatimukset

Yritysten rahoituskysely Vuosi 2008 1.12.2008 Sisällys Esipuhe 3 Yhteenveto 4 1 Aineisto 5 2 Rahoituksen hankinta 6 3 Rahoitussuunnitelmat 8 4 Rahoitusongelmat 10 5 Rahoituksen hinta, sivukulut ja vakuusvaatimukset

Yritysten rahoituskysely Vuosi 2007

Yritysten rahoituskysely Vuosi 2007 19.11.2007 Sisällys Esipuhe 3 Yhteenveto 4 1 Aineisto 5 2 Rahoituksen hankinta 6 3 Rahoitussuunnitelmat 8 4 Rahoitusongelmat 10 5 Rahoituksen hinta, sivukulut ja vakuusvaatimukset

Yritysten rahoituskysely Vuosi 2007 19.11.2007 Sisällys Esipuhe 3 Yhteenveto 4 1 Aineisto 5 2 Rahoituksen hankinta 6 3 Rahoitussuunnitelmat 8 4 Rahoitusongelmat 10 5 Rahoituksen hinta, sivukulut ja vakuusvaatimukset

Pk-yritysbarometri Syksy 2012 Suomen Yrittäjät Finnvera Oyj Työ- ja elinkeinoministeriö

Pk-yritysbarometri Syksy 2012 Suomen Yrittäjät Finnvera Oyj Työ- ja elinkeinoministeriö 3.9.2012 1 Pk-yritysbarometrin ennustekyky, bkt Lähteet: Tilastokeskus ja Pk-yritysbarometri, syksy 2012 3.9.2012

Pk-yritysbarometri Syksy 2012 Suomen Yrittäjät Finnvera Oyj Työ- ja elinkeinoministeriö 3.9.2012 1 Pk-yritysbarometrin ennustekyky, bkt Lähteet: Tilastokeskus ja Pk-yritysbarometri, syksy 2012 3.9.2012

Pk-yritysbarometri. Kevät 2014

Pk-yritysbarometri Kevät 2014 1 Pk-yritysbarometrin aineisto 2 Suhdannenäkymien saldoluku Bkt:n määrän muutos, Suhdannenäkymät ja BKT 90 10,0 70 50 BKT 8,0 6,0 30 10-10 -30-50 Suhdannenäkymät puoli vuotta

Pk-yritysbarometri Kevät 2014 1 Pk-yritysbarometrin aineisto 2 Suhdannenäkymien saldoluku Bkt:n määrän muutos, Suhdannenäkymät ja BKT 90 10,0 70 50 BKT 8,0 6,0 30 10-10 -30-50 Suhdannenäkymät puoli vuotta

PK-YRITYSTEN SUHDANNE- JA RAHOITUSTILANNE

PK-YRITYSTEN SUHDANNENÄKEMYS lokakuu 28 Pk-yritysten suhdannenäkemys, lokakuu 28 PK-YRITYSTEN SUHDANNE- JA RAHOITUSTILANNE 1 JOHDANTO JA YHTEENVETO 1 Suomen Yrittäjät teki suhdanne- ja rahoitustilannetta

PK-YRITYSTEN SUHDANNENÄKEMYS lokakuu 28 Pk-yritysten suhdannenäkemys, lokakuu 28 PK-YRITYSTEN SUHDANNE- JA RAHOITUSTILANNE 1 JOHDANTO JA YHTEENVETO 1 Suomen Yrittäjät teki suhdanne- ja rahoitustilannetta

Teollisuus- ja palveluyritysten rahoituskysely Vuosi 2006

Teollisuus- ja palveluyritysten rahoituskysely Vuosi 2006 Kauppa- ja teollisuusministeriö Suomen Pankki 23.1.2007 Sisällys Esipuhe 3 Yhteenveto 4 1 Aineisto 5 2 Rahoituksen hankinta 6 3 Rahoitussuunnitelmat

Teollisuus- ja palveluyritysten rahoituskysely Vuosi 2006 Kauppa- ja teollisuusministeriö Suomen Pankki 23.1.2007 Sisällys Esipuhe 3 Yhteenveto 4 1 Aineisto 5 2 Rahoituksen hankinta 6 3 Rahoitussuunnitelmat

Alueraporttien yhteenveto 2/2006

Alueraporttien yhteenveto 2/2006 Suomen Yrittäjät ALUERAPORTTIEN YHTEENVETO Suhdannenäkymät Pk-yritysten suhdannenäkymät lähimmän vuoden aikana ovat kaikilla tutkimusalueilla saldolukujen 1 mukaan positiivisia

Alueraporttien yhteenveto 2/2006 Suomen Yrittäjät ALUERAPORTTIEN YHTEENVETO Suhdannenäkymät Pk-yritysten suhdannenäkymät lähimmän vuoden aikana ovat kaikilla tutkimusalueilla saldolukujen 1 mukaan positiivisia

Pk-yritysbarometri. Syksy 2013

Pk-yritysbarometri Syksy 2013 1 2 Aineisto ja ennustekyky Suhdannenäkymät ja BKT 90 10,0 Suhdannenäkymien saldoluku 70 50 30 10-10 -30-50 -70 BKT Suhdannenäkymät puoli vuotta aiemmin 8,0 6,0 4,0 2,0 0,0-2,0-4,0-6,0-8,0

Pk-yritysbarometri Syksy 2013 1 2 Aineisto ja ennustekyky Suhdannenäkymät ja BKT 90 10,0 Suhdannenäkymien saldoluku 70 50 30 10-10 -30-50 -70 BKT Suhdannenäkymät puoli vuotta aiemmin 8,0 6,0 4,0 2,0 0,0-2,0-4,0-6,0-8,0

Pk-yritysbarometri kevät 2012 Suomen Yrittäjät Finnvera Oyj Työ- ja elinkeinoministeriö

Pk-yritysbarometri kevät 2012 Suomen Yrittäjät Finnvera Oyj Työ- ja elinkeinoministeriö 9.2.2012 1 Pk-yritysbarometrin ennustekyky, bkt Lähteet: Tilastokeskus ja Pk-yritysbarometri, kevät 2012 9.2.2012

Pk-yritysbarometri kevät 2012 Suomen Yrittäjät Finnvera Oyj Työ- ja elinkeinoministeriö 9.2.2012 1 Pk-yritysbarometrin ennustekyky, bkt Lähteet: Tilastokeskus ja Pk-yritysbarometri, kevät 2012 9.2.2012

Pk-yritysbarometri. Suomen Yrittäjät Finnvera Oyj Työ- ja elinkeinoministeriö

Pk-yritysbarometri syksy 2011 Suomen Yrittäjät Finnvera Oyj Työ- ja elinkeinoministeriö 13.9.2011 1 Pk-yritysbarometrin ennustekyky, bkt Lähteet: Tilastokeskus ja Pk-yritysbarometri, syksy 2011 13.9.2011

Pk-yritysbarometri syksy 2011 Suomen Yrittäjät Finnvera Oyj Työ- ja elinkeinoministeriö 13.9.2011 1 Pk-yritysbarometrin ennustekyky, bkt Lähteet: Tilastokeskus ja Pk-yritysbarometri, syksy 2011 13.9.2011

Pk-yritysbarometri. Syksy 2014

Pk-yritysbarometri Syksy 2014 1 Pk-yritysbarometrin aineisto 2 Suhdannenäkymien saldoluku Bkt:n määrän muutos, Suhdannenäkymät ja BKT 90 10 70 50 30 10-10 -30-50 BKT Suhdannenäkymät puoli vuotta aiemmin

Pk-yritysbarometri Syksy 2014 1 Pk-yritysbarometrin aineisto 2 Suhdannenäkymien saldoluku Bkt:n määrän muutos, Suhdannenäkymät ja BKT 90 10 70 50 30 10-10 -30-50 BKT Suhdannenäkymät puoli vuotta aiemmin

Rahoituskysely pk-yrityksille

RAPORTTI 1/5 Rahoituskysely pk-yrityksille Euroopan velkakriisin seuraukset tuntuvat yritysrahoituksessa edelleen. Rahoitusmarkkinoiden sääntelyn kiristyminen näkyy mm. suurempina vakavaraisuus- ja maksuvalmiusvaateina

RAPORTTI 1/5 Rahoituskysely pk-yrityksille Euroopan velkakriisin seuraukset tuntuvat yritysrahoituksessa edelleen. Rahoitusmarkkinoiden sääntelyn kiristyminen näkyy mm. suurempina vakavaraisuus- ja maksuvalmiusvaateina

Alueraporttien yhteenveto Syksy 2007

Alueraporttien yhteenveto Syksy 2007 Suomen Yrittäjät ALUERAPORTTIEN YHTEENVETO Suhdannenäkymät Pk-yritysten suhdannenäkymät lähimmän vuoden aikana ovat kaikilla tutkimusalueilla saldolukujen 1 mukaan

Alueraporttien yhteenveto Syksy 2007 Suomen Yrittäjät ALUERAPORTTIEN YHTEENVETO Suhdannenäkymät Pk-yritysten suhdannenäkymät lähimmän vuoden aikana ovat kaikilla tutkimusalueilla saldolukujen 1 mukaan

Pk-yritysbarometri

9.11.2012 1 9.11.2012 2 Pk-yritysbarometri Suomen Yrittäjät, Finnvera Oyj sekä työ- ja elinkeinoministeriö tekevät yhteistyössä pienten ja keskisuurten yritysten toimintaa ja taloudellista toimintaympäristöä

9.11.2012 1 9.11.2012 2 Pk-yritysbarometri Suomen Yrittäjät, Finnvera Oyj sekä työ- ja elinkeinoministeriö tekevät yhteistyössä pienten ja keskisuurten yritysten toimintaa ja taloudellista toimintaympäristöä

Pk-yritysbarometri. Kevät 2013

Pk-yritysbarometri Kevät 2013 1 2 Aineisto ja ennustekyky Suhdannenäkymien saldoluku Bkt:n määrän muutos, Suhdannenäkymät ja BKT 90 10,0 70 50 BKT 8,0 6,0 30 10-10 -30-50 Suhdannenäkymät puoli vuotta aiemmin

Pk-yritysbarometri Kevät 2013 1 2 Aineisto ja ennustekyky Suhdannenäkymien saldoluku Bkt:n määrän muutos, Suhdannenäkymät ja BKT 90 10,0 70 50 BKT 8,0 6,0 30 10-10 -30-50 Suhdannenäkymät puoli vuotta aiemmin

Pohjanmaan talouden tila ja lähivuosien näkymät

Pohjanmaan talouden tila ja lähivuosien näkymät Lähteet: Tilastokeskus (TK) Elinkeinoelämän tutkimuslaitos (ETLA) Elinkeinoelämän keskusliitto (EK) Yritysharavahaastattelut Pohjanmaan työllisten päätoimialarakenne

Pohjanmaan talouden tila ja lähivuosien näkymät Lähteet: Tilastokeskus (TK) Elinkeinoelämän tutkimuslaitos (ETLA) Elinkeinoelämän keskusliitto (EK) Yritysharavahaastattelut Pohjanmaan työllisten päätoimialarakenne

Pk-yritysbarometri, kevät 2017

Pk-yritysbarometri, kevät 217 Alueraportti, Keski-Pohjanmaan 1 Pk-yritysbarometri, kevät 217 alueraportti, Keski-Pohjanmaan 13.2.217 2 13.2.217 1: Yritysten osuudet eri toimialoilla, % Teollisuus Rakentaminen

Pk-yritysbarometri, kevät 217 Alueraportti, Keski-Pohjanmaan 1 Pk-yritysbarometri, kevät 217 alueraportti, Keski-Pohjanmaan 13.2.217 2 13.2.217 1: Yritysten osuudet eri toimialoilla, % Teollisuus Rakentaminen

Pk-yritysbarometri kevät 2011 Suomen Yrittäjät Finnvera Oyj Työ- ja elinkeinoministeriö

Pk-yritysbarometri kevät 2011 Suomen Yrittäjät Finnvera Oyj Työ- ja elinkeinoministeriö 15.2.2011 1 Suhdannenäkymien saldoluku Bkt:n määrän muutos, Pk-yritysbarometrin ennustekyky, bkt 90 80 70 60 50 40

Pk-yritysbarometri kevät 2011 Suomen Yrittäjät Finnvera Oyj Työ- ja elinkeinoministeriö 15.2.2011 1 Suhdannenäkymien saldoluku Bkt:n määrän muutos, Pk-yritysbarometrin ennustekyky, bkt 90 80 70 60 50 40

Yleinen suhdannenäkemys ja BKT:n muutos

11.5.29 1 8 Yleinen suhdannenäkemys ja BKT:n muutos 8, 6 6, suhdannenäkymien saldoluku 4 2-2 -4 BKT Suhdannenäkymät puoli vuotta aiemmin lokakuu toukokuu joulukuu 4, 2,, -2, -4, bkt:n määrän muutos, -6-6,

11.5.29 1 8 Yleinen suhdannenäkemys ja BKT:n muutos 8, 6 6, suhdannenäkymien saldoluku 4 2-2 -4 BKT Suhdannenäkymät puoli vuotta aiemmin lokakuu toukokuu joulukuu 4, 2,, -2, -4, bkt:n määrän muutos, -6-6,

Pk-yritysbarometri, kevät 2017

Pk-yritysbarometri, kevät 217 Alueraportti, 1 Pk-yritysbarometri, kevät 217 alueraportti, 1: Yritysten osuudet eri toimialoilla, % Teollisuus Rakentaminen Kauppa Palvelut Muut 2 1 7 9 17 15 15 16 57 61

Pk-yritysbarometri, kevät 217 Alueraportti, 1 Pk-yritysbarometri, kevät 217 alueraportti, 1: Yritysten osuudet eri toimialoilla, % Teollisuus Rakentaminen Kauppa Palvelut Muut 2 1 7 9 17 15 15 16 57 61

Alueraporttien yhteenveto 1/2006

Alueraporttien yhteenveto 1/2006 Suomen Yrittäjät ALUERAPORTTIEN YHTEENVETO Suhdannenäkymät Pk-yritysten suhdannenäkymät lähimmän vuoden aikana ovat kaikilla tutkimusalueilla saldolukujen 1 mukaan positiivisia

Alueraporttien yhteenveto 1/2006 Suomen Yrittäjät ALUERAPORTTIEN YHTEENVETO Suhdannenäkymät Pk-yritysten suhdannenäkymät lähimmän vuoden aikana ovat kaikilla tutkimusalueilla saldolukujen 1 mukaan positiivisia

Työttömät* työnhakijat ELY-keskuksittain

Työttömät* työnhakijat ELY-keskuksittain Yleisimmät akavalaistutkinnot 2014/9 ja 2015/9 Ekonomisti Heikki Taulu Koko maa -1000 0 1000 2000 3000 4000 5000 6000 7000 8000 6271 678 6949 3597 798 4395 2848

Työttömät* työnhakijat ELY-keskuksittain Yleisimmät akavalaistutkinnot 2014/9 ja 2015/9 Ekonomisti Heikki Taulu Koko maa -1000 0 1000 2000 3000 4000 5000 6000 7000 8000 6271 678 6949 3597 798 4395 2848

Työttömät* työnhakijat ELY-keskuksittain

Työttömät* työnhakijat ELY-keskuksittain Yleisimmät akavalaistutkinnot 2014/6 ja 2015/6 Ekonomisti Heikki Taulu Koko maa 6255 696 6951 3602 860 4462 3621 482 4103 2632 340 2972 2289 306 2595 2103 460 2563

Työttömät* työnhakijat ELY-keskuksittain Yleisimmät akavalaistutkinnot 2014/6 ja 2015/6 Ekonomisti Heikki Taulu Koko maa 6255 696 6951 3602 860 4462 3621 482 4103 2632 340 2972 2289 306 2595 2103 460 2563

Pk-barometri, syksy 2017 Rahoitusmarkkinan tilanne. Juuso Heinilä Aluejohtaja, Pohjois-Suomi Finnvera Oyj.

Pk-barometri, syksy 217 Rahoitusmarkkinan tilanne Juuso Heinilä Aluejohtaja, Pohjois-Suomi Finnvera Oyj. Finnvera täydentää rahoitusmarkkinoita ja auttaa suomalaisia luomaan uutta. 2 12.9.21 Luottamuksellinen

Pk-barometri, syksy 217 Rahoitusmarkkinan tilanne Juuso Heinilä Aluejohtaja, Pohjois-Suomi Finnvera Oyj. Finnvera täydentää rahoitusmarkkinoita ja auttaa suomalaisia luomaan uutta. 2 12.9.21 Luottamuksellinen

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA 10 Teollisuus (D) Rakentaminen (F) 12 KOKO MAA 19 Pohjanmaa Kauppa (G) Palvelut (H, I, K, O) M

Rakentaminen (F) 12 KOKO MAA 19 Pohjanmaa Kauppa (G) Palvelut (H, I, K, O) M") 1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 11 Rakentaminen (F) 1 KOKO MAA 19 Pohjanmaa Kauppa (G) 19 3 Palvelut (H, I, K, O) 3 Muut 3 5 7 8 9 %.8.8 1 35 1 3 5 8 5 Henkilökunnan määrä saldoluku

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 11 Rakentaminen (F) 1 KOKO MAA 19 Pohjanmaa Kauppa (G) 19 3 Palvelut (H, I, K, O) 3 Muut 3 5 7 8 9 %.8.8 1 35 1 3 5 8 5 Henkilökunnan määrä saldoluku

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA 10 Teollisuus (D) Rakentaminen (F) 17 KOKO MAA 19 Häme Kauppa (G) Palvelut (H, I, K, O) Muut 1

Rakentaminen (F) 17 KOKO MAA 19 Häme Kauppa (G) Palvelut (H, I, K, O) Muut 1") 1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 11 Rakentaminen (F) 17 KOKO MAA 19 Häme Kauppa (G) 19 3 Palvelut (H, I, K, O) Muut 1 3 5 7 9 % 1.. 1 35 1 3 5 5 Henkilökunnan määrä saldoluku (%) 1

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 11 Rakentaminen (F) 17 KOKO MAA 19 Häme Kauppa (G) 19 3 Palvelut (H, I, K, O) Muut 1 3 5 7 9 % 1.. 1 35 1 3 5 5 Henkilökunnan määrä saldoluku (%) 1

PK-YRITYSTEN SUHDANNE- JA RAHOITUSTILANNE

PK-YRITYSTEN SUHDANNENÄKEMYS joulukuu 28 PK-YRITYSTEN SUHDANNE- JA RAHOITUSTILANNE 1 JOHDANTO JA YHTEENVETO 1 Suomen Yrittäjät teki suhdanne- ja rahoitustilannetta luotaavan pikakyselyn joulukuussa 28

PK-YRITYSTEN SUHDANNENÄKEMYS joulukuu 28 PK-YRITYSTEN SUHDANNE- JA RAHOITUSTILANNE 1 JOHDANTO JA YHTEENVETO 1 Suomen Yrittäjät teki suhdanne- ja rahoitustilannetta luotaavan pikakyselyn joulukuussa 28

Pk-yritysten suhdannenäkemys Joulukuu 2008

Pk-yritysten suhdannenäkemys Joulukuu 8 22.12.8 1 Yleinen suhdannenäkemys ja BKT:n muutos 8 8, 6 6, suhdannenäkymien saldoluku 4 - -4 BKT Suhdannenäkymät puoli vuotta aiemmin lokakuu joulukuu 4, 2,, -2,

Pk-yritysten suhdannenäkemys Joulukuu 8 22.12.8 1 Yleinen suhdannenäkemys ja BKT:n muutos 8 8, 6 6, suhdannenäkymien saldoluku 4 - -4 BKT Suhdannenäkymät puoli vuotta aiemmin lokakuu joulukuu 4, 2,, -2,

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA 10 Teollisuus (D) Rakentaminen (F) 17 KOKO MAA 19 Päijät-Häme Kauppa (G) Palvelut (H, I, K, O) 42 14

Rakentaminen (F) 17 KOKO MAA 19 Päijät-Häme Kauppa (G) Palvelut (H, I, K, O) 42 14") 1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) Rakentaminen (F) 17 KOKO MAA 19 Päijät-Häme Kauppa (G) 18 Palvelut (H, I, K, O) Muut 7 8 9 %.8.8 1 8 Henkilökunnan määrä saldoluku (%) 1 1 97 98 98

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) Rakentaminen (F) 17 KOKO MAA 19 Päijät-Häme Kauppa (G) 18 Palvelut (H, I, K, O) Muut 7 8 9 %.8.8 1 8 Henkilökunnan määrä saldoluku (%) 1 1 97 98 98

Pk-yritysbarometri. Alueraporttien 1/2003 yhteenveto. Suomen Yrittäjät

Pk-yritysbarometri Alueraporttien 1/2003 yhteenveto Suomen Yrittäjät Alueraporttien yhteenveto Suhdannenäkymät Pk-yritysten suhdannenäkymät oman yrityksen kannalta lähimmän vuoden aikana ovat koko maassa

Pk-yritysbarometri Alueraporttien 1/2003 yhteenveto Suomen Yrittäjät Alueraporttien yhteenveto Suhdannenäkymät Pk-yritysten suhdannenäkymät oman yrityksen kannalta lähimmän vuoden aikana ovat koko maassa

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA 10 Teollisuus (D) Rakentaminen (F) KOKO MAA 15 Etelä-Pohjanmaa 19 Kauppa (G) Palvelut (H, I, K, O) 3

Rakentaminen (F) KOKO MAA 15 Etelä-Pohjanmaa 19 Kauppa (G) Palvelut (H, I, K, O) 3") 1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 1 Rakentaminen (F) KOKO MAA Etelä-Pohjanmaa Kauppa (G) Palvelut (H, I, K, O) Muut 1 7 8 9 % 1.8.8 1 1 8 Henkilökunnan määrä saldoluku (%) 1 97 98 =

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 1 Rakentaminen (F) KOKO MAA Etelä-Pohjanmaa Kauppa (G) Palvelut (H, I, K, O) Muut 1 7 8 9 % 1.8.8 1 1 8 Henkilökunnan määrä saldoluku (%) 1 97 98 =

KESÄTYÖNTEKIJÄT JA LOMAT PK-YRITYKSISSÄ 2008 1

KESÄTYÖNTEKIJÄT JA LOMAT PK-YRITYKSISSÄ 2008 KESÄTYÖNTEKIJÄT JA LOMAT PK-YRITYKSISSÄ 2008 1 Tiivistelmä Yrittäjien lomat Suomen Yrittäjien huhtikuussa 2008 tekemässä jäsenkyselyssä tiedusteltiin yrittäjiltä

KESÄTYÖNTEKIJÄT JA LOMAT PK-YRITYKSISSÄ 2008 KESÄTYÖNTEKIJÄT JA LOMAT PK-YRITYKSISSÄ 2008 1 Tiivistelmä Yrittäjien lomat Suomen Yrittäjien huhtikuussa 2008 tekemässä jäsenkyselyssä tiedusteltiin yrittäjiltä

Pk-yritysbarometri, syksy Alueraportti, Helsinki

Pk-yritysbarometri, syksy 216 Alueraportti, 1: Yritysten osuudet eri toimialoilla, % Teollisuus 4 7 Rakentaminen Kauppa 13 1 1 16 Palvelut 61 68 Muut 1 2 3 4 6 7 8 Koko Uusimaa, sisältäen Helsingin 2 2:

Pk-yritysbarometri, syksy 216 Alueraportti, 1: Yritysten osuudet eri toimialoilla, % Teollisuus 4 7 Rakentaminen Kauppa 13 1 1 16 Palvelut 61 68 Muut 1 2 3 4 6 7 8 Koko Uusimaa, sisältäen Helsingin 2 2:

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA 10 Teollisuus (D) Rakentaminen (F) 16 KOKO MAA 19 Kymenlaakso Kauppa (G) Palvelut (H, I, K, O) 42 14

Rakentaminen (F) 16 KOKO MAA 19 Kymenlaakso Kauppa (G) Palvelut (H, I, K, O) 42 14") 1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) Rakentaminen (F) KOKO MAA 19 Kymenlaakso Kauppa (G) 19 Palvelut (H, I, K, O) Muut 1 5 7 8 9 % 1.8.8 1 5 1 5 8 5 Henkilökunnan määrä saldoluku (%) 97

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) Rakentaminen (F) KOKO MAA 19 Kymenlaakso Kauppa (G) 19 Palvelut (H, I, K, O) Muut 1 5 7 8 9 % 1.8.8 1 5 1 5 8 5 Henkilökunnan määrä saldoluku (%) 97

Pk-yritysbarometri, kevät 2019

Pk-yritysbarometri, kevät 2019 Alueraportti, Pohjois-Pohjanmaa Katri Vääräniemi, Finnvera rahoituspäällikkö Tutkimuksen toteuttaja: Pk-yritysbarometri, kevät 2019 alueraportti, Pohjois-Pohjanmaa 12.2.2019

Pk-yritysbarometri, kevät 2019 Alueraportti, Pohjois-Pohjanmaa Katri Vääräniemi, Finnvera rahoituspäällikkö Tutkimuksen toteuttaja: Pk-yritysbarometri, kevät 2019 alueraportti, Pohjois-Pohjanmaa 12.2.2019

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA 10 Teollisuus (D) 7 14 Rakentaminen (F) 13 KOKO MAA 19 Pääkaupunkiseutu Kauppa (G) Palvelut (H, I, K, O) 4

7 14 Rakentaminen (F) 13 KOKO MAA 19 Pääkaupunkiseutu Kauppa (G) Palvelut (H, I, K, O) 4") 1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 7 Rakentaminen (F) 1 KOKO MAA 19 Pääkaupunkiseutu Kauppa (G) 19 Palvelut (H, I, K, O) 9 Muut 1 7 8 9 %.8.8 1 1 8 Henkilökunnan määrä saldoluku (%) 1

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 7 Rakentaminen (F) 1 KOKO MAA 19 Pääkaupunkiseutu Kauppa (G) 19 Palvelut (H, I, K, O) 9 Muut 1 7 8 9 %.8.8 1 1 8 Henkilökunnan määrä saldoluku (%) 1

Pk-yritysbarometri, syksy Alueraportti, Kainuu

Pk-yritysbarometri, syksy 216 Alueraportti, 1: Yritysten osuudet eri toimialoilla, % Teollisuus 8 7 Rakentaminen Kauppa 14 1 16 16 Palvelut 9 61 Muut 1 3 1 2 3 4 6 7 Lähde: Pk-yritysbarometri, syksy 216

Pk-yritysbarometri, syksy 216 Alueraportti, 1: Yritysten osuudet eri toimialoilla, % Teollisuus 8 7 Rakentaminen Kauppa 14 1 16 16 Palvelut 9 61 Muut 1 3 1 2 3 4 6 7 Lähde: Pk-yritysbarometri, syksy 216

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA 10 Teollisuus (D) Rakentaminen (F) 15 KOKO MAA Keski-Suomi 19 Kauppa (G) Palvelut (H, I, K, O) 42 14

Rakentaminen (F) 15 KOKO MAA Keski-Suomi 19 Kauppa (G) Palvelut (H, I, K, O) 42 14") 1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 11 Rakentaminen (F) KOKO MAA Keski-Suomi 19 Kauppa (G) 17 Palvelut (H, I, K, O) Muut 5 7 9 % 1.. 1 5 1 5 5 Henkilökunnan määrä saldoluku (%) 1 97 9

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 11 Rakentaminen (F) KOKO MAA Keski-Suomi 19 Kauppa (G) 17 Palvelut (H, I, K, O) Muut 5 7 9 % 1.. 1 5 1 5 5 Henkilökunnan määrä saldoluku (%) 1 97 9

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA 10 Teollisuus (D) Rakentaminen (F) KOKO MAA 13 Pohjois-Karjala 19 Kauppa (G) Palvelut (H, I, K, O) 4

Rakentaminen (F) KOKO MAA 13 Pohjois-Karjala 19 Kauppa (G) Palvelut (H, I, K, O) 4") 1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 11 Rakentaminen (F) KOKO MAA Pohjois-Karjala 19 Kauppa (G) 18 Palvelut (H, I, K, O) 1 Muut 1 5 8 9 %.8.8 1 5 1 5 8 5 Henkilökunnan määrä saldoluku (%)

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 11 Rakentaminen (F) KOKO MAA Pohjois-Karjala 19 Kauppa (G) 18 Palvelut (H, I, K, O) 1 Muut 1 5 8 9 %.8.8 1 5 1 5 8 5 Henkilökunnan määrä saldoluku (%)

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA 10 Teollisuus (D) Rakentaminen (F) 15 KOKO MAA 19 Etelä-Savo Kauppa (G) Palvelut (H, I, K, O)

Rakentaminen (F) 15 KOKO MAA 19 Etelä-Savo Kauppa (G) Palvelut (H, I, K, O)") 1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 11 Rakentaminen (F) KOKO MAA 1 Etelä-Savo Kauppa (G) 17 3 Palvelut (H, I, K, O) 1 Muut 1 3 7 8 %.8.8 1 3 1 3 8 Henkilökunnan määrä saldoluku (%) 1 7

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 11 Rakentaminen (F) KOKO MAA 1 Etelä-Savo Kauppa (G) 17 3 Palvelut (H, I, K, O) 1 Muut 1 3 7 8 %.8.8 1 3 1 3 8 Henkilökunnan määrä saldoluku (%) 1 7

Pk yritysbarometri: Rahoituksen näkymät

Pk yritysbarometri: Rahoituksen näkymät Liiketoimintajohtaja Katja Keitaanniemi 5.2.20 [pvm] Aikomukset hakea ulkopuolista rahoitusta Joka neljäs pk-yrityksistä aikoo ottaa ulkopuolista rahoitusta seuraavan

Pk yritysbarometri: Rahoituksen näkymät Liiketoimintajohtaja Katja Keitaanniemi 5.2.20 [pvm] Aikomukset hakea ulkopuolista rahoitusta Joka neljäs pk-yrityksistä aikoo ottaa ulkopuolista rahoitusta seuraavan

1: Yritysten osuudet eri toimialoilla, %

1: Yritysten osuudet eri toimialoilla, % Teollisuus 8 8 Rakentaminen Kauppa 1 16 1 17 Palvelut 8 6 Muut 1 2 3 4 6 7 1 2: Henkilökunnan määrän muutosodotukset seuraavan vuoden aikana, Henkilökunnan määrä

1: Yritysten osuudet eri toimialoilla, % Teollisuus 8 8 Rakentaminen Kauppa 1 16 1 17 Palvelut 8 6 Muut 1 2 3 4 6 7 1 2: Henkilökunnan määrän muutosodotukset seuraavan vuoden aikana, Henkilökunnan määrä

Pk-yritysbarometri, syksy 2010 Suomen Yrittäjät, Finnvera Oyj sekä työ- ja elinkeinoministeriö

Pk-yritysbarometri, syksy 2010 Suomen Yrittäjät, Finnvera Oyj sekä työ- ja elinkeinoministeriö 3.9.2010 1 Pk-yritysbarometrin ennustekyky, bkt Suhdannenäkymien saldoluku 90 80 70 60 50 40 30 20 10 0-10

Pk-yritysbarometri, syksy 2010 Suomen Yrittäjät, Finnvera Oyj sekä työ- ja elinkeinoministeriö 3.9.2010 1 Pk-yritysbarometrin ennustekyky, bkt Suhdannenäkymien saldoluku 90 80 70 60 50 40 30 20 10 0-10

Teknologiateollisuuden talousnäkymät alueittain Teknologiateollisuus

Teknologiateollisuuden talousnäkymät alueittain 8.11.2016 Teknologiateollisuus 1 Teknologiateollisuus ELYalueittain 2015e Alueiden osuudet alan koko liikevaihdosta ja henkilöstöstä Suomessa Uusimaa Pirkanmaa

Teknologiateollisuuden talousnäkymät alueittain 8.11.2016 Teknologiateollisuus 1 Teknologiateollisuus ELYalueittain 2015e Alueiden osuudet alan koko liikevaihdosta ja henkilöstöstä Suomessa Uusimaa Pirkanmaa

ELY -keskusten yritysrahoitus ja yritysten kehittämispalvelut v TEM Yritys- ja alueosasto Yrityspalvelut -ryhmä

ELY -keskusten yritysrahoitus ja yritysten kehittämispalvelut v. 2015 TEM Yritys- ja alueosasto Yrityspalvelut -ryhmä Vuonna 2015 myönnetty ELY keskusten yritysrahoitus Rahoitusmuoto Milj. euroa Myönnetty

ELY -keskusten yritysrahoitus ja yritysten kehittämispalvelut v. 2015 TEM Yritys- ja alueosasto Yrityspalvelut -ryhmä Vuonna 2015 myönnetty ELY keskusten yritysrahoitus Rahoitusmuoto Milj. euroa Myönnetty

VANTAAN SUHDANNEKATSAUS, TAMMIKUU 2016 OSA 2

VANTAAN SUHDANNEKATSAUS, TAMMIKUU 216 OSA 2 Osa 2: Kaupungin eri osa-alueet 1) Liikevaihdon kehitys kaupungin eri osissa on ollut erilainen. Kasvu vuoden 2 alkupuoliskolla oli kaikilla alueilla hyvin samantyyppinen,

VANTAAN SUHDANNEKATSAUS, TAMMIKUU 216 OSA 2 Osa 2: Kaupungin eri osa-alueet 1) Liikevaihdon kehitys kaupungin eri osissa on ollut erilainen. Kasvu vuoden 2 alkupuoliskolla oli kaikilla alueilla hyvin samantyyppinen,

Teknologiateollisuuden tilanne ja näkymät alueittain

Teknologiateollisuuden tilanne ja näkymät alueittain Teknologiateollisuus ELY-alueittain 2014e Alueiden osuudet alan koko liikevaihdosta ja henkilöstöstä Suomessa Uusimaa Pirkanmaa Varsinais-Suomi Pohjois-Pohjanmaa

Teknologiateollisuuden tilanne ja näkymät alueittain Teknologiateollisuus ELY-alueittain 2014e Alueiden osuudet alan koko liikevaihdosta ja henkilöstöstä Suomessa Uusimaa Pirkanmaa Varsinais-Suomi Pohjois-Pohjanmaa

Syksy

Pk-yritysbarometri t i Syksy 2011 pikapäivitys 13.9.2011 1 Suhdannenäkymät 12 kk eteenpäin, saldoluku 60 40 20 +24 0-11 -20-40 -60 I/96 I/97 I/98 I/99 I/00 I/01 I/02 I/03 I/04 I/05 I/06 I/07 I/08 I/09

Pk-yritysbarometri t i Syksy 2011 pikapäivitys 13.9.2011 1 Suhdannenäkymät 12 kk eteenpäin, saldoluku 60 40 20 +24 0-11 -20-40 -60 I/96 I/97 I/98 I/99 I/00 I/01 I/02 I/03 I/04 I/05 I/06 I/07 I/08 I/09

RAAHEN SEUTUKUNNAN YRITYSBAROMETRI 2014

RAAHEN SEUTUKUNNAN YRITYSBAROMETRI 2014 Sisällysluettelo 1. Selvityksen yleistiedot... 3 1.1. Toimialat... 3 1.2. Taustatiedot... 4 2. Liikevaihto ja talousodotukset... 4 2.1. Liikevaihtoindeksit... 4

RAAHEN SEUTUKUNNAN YRITYSBAROMETRI 2014 Sisällysluettelo 1. Selvityksen yleistiedot... 3 1.1. Toimialat... 3 1.2. Taustatiedot... 4 2. Liikevaihto ja talousodotukset... 4 2.1. Liikevaihtoindeksit... 4

Uusi SeutUra -hanke. Uusi SeutUra hanke edistää osaavan työvoiman ja Pielisen Karjalan työpaikkojen kohtaamista

Uusi SeutUra -hanke Uusi SeutUra hanke edistää osaavan työvoiman ja Pielisen Karjalan työpaikkojen kohtaamista Pielisen Karjalan vahvat klusterit Tässä aineistossa on tarkasteltu Pielisen Karjalan eli

Uusi SeutUra -hanke Uusi SeutUra hanke edistää osaavan työvoiman ja Pielisen Karjalan työpaikkojen kohtaamista Pielisen Karjalan vahvat klusterit Tässä aineistossa on tarkasteltu Pielisen Karjalan eli

Investointitiedustelu

Investointitiedustelu Kesäkuu 219 Teollisuuden investoinnit vilkastumassa Investointiaste noin 11 % Teollisuuden kiinteiden investointien odotetaan kasvavan viime vuoteen verrattuna Tutkimus- ja kehitysmenojen

Investointitiedustelu Kesäkuu 219 Teollisuuden investoinnit vilkastumassa Investointiaste noin 11 % Teollisuuden kiinteiden investointien odotetaan kasvavan viime vuoteen verrattuna Tutkimus- ja kehitysmenojen

Pk-yritysbarometri, syksy 2017

Pk-yritysbarometri, syksy Alueraportti, Pk-yritysbarometri, syksy alueraportti, Keski-Pohjanmaan.9. : Yritysten osuudet eri toimialoilla, % Teollisuus Rakentaminen Kauppa Palvelut Muut Keski-Pohjanmaa

Pk-yritysbarometri, syksy Alueraportti, Pk-yritysbarometri, syksy alueraportti, Keski-Pohjanmaan.9. : Yritysten osuudet eri toimialoilla, % Teollisuus Rakentaminen Kauppa Palvelut Muut Keski-Pohjanmaa

Pk-yritysbarometri, syksy 2017

Pk-yritysbarometri, syksy 7 Alueraportti, Pk-yritysbarometri, syksy 7 alueraportti, : Yritysten osuudet eri toimialoilla, % Teollisuus Rakentaminen Kauppa Palvelut Muut 4 7 Uusimaa Pk-yritysbarometri,

Pk-yritysbarometri, syksy 7 Alueraportti, Pk-yritysbarometri, syksy 7 alueraportti, : Yritysten osuudet eri toimialoilla, % Teollisuus Rakentaminen Kauppa Palvelut Muut 4 7 Uusimaa Pk-yritysbarometri,

Pk-yritysten rahoitus

Maaliskuu 2015 Pk-yritysten rahoitus Kirjoittaja: Samuli Rikama, ekonomisti, työ- ja elinkeinoministeriö Johdanto Suomen Yrittäjät, Finnvera Oyj sekä työ- ja elinkeinoministeriö tekevät yhteistyössä pienten

Maaliskuu 2015 Pk-yritysten rahoitus Kirjoittaja: Samuli Rikama, ekonomisti, työ- ja elinkeinoministeriö Johdanto Suomen Yrittäjät, Finnvera Oyj sekä työ- ja elinkeinoministeriö tekevät yhteistyössä pienten

Pk-yritysbarometri syksy Liiketoimintajohtaja Katja Keitaanniemi Finnvera Oyj

Pk-yritysbarometri syksy 201 Liiketoimintajohtaja Katja Keitaanniemi Finnvera Oyj 1..201 Keskeisiä havaintoja Näkymät aiempaa positiivisemmat: kasvuhalukkuus odotukset viennin suhteen investoinnit Finnverassa

Pk-yritysbarometri syksy 201 Liiketoimintajohtaja Katja Keitaanniemi Finnvera Oyj 1..201 Keskeisiä havaintoja Näkymät aiempaa positiivisemmat: kasvuhalukkuus odotukset viennin suhteen investoinnit Finnverassa

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 13 Rakentaminen (F) 15 KOKO MAA Pohjanmaa Kauppa (G) 19 22 Palvelut (H, I, K, O) 43 45 Muut 8 2 3 4 5 6 7 8 9 % 17.8.29 1 2. HENKILÖKUNNAN MÄÄRÄN MUUTOSODOTUKSET

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 13 Rakentaminen (F) 15 KOKO MAA Pohjanmaa Kauppa (G) 19 22 Palvelut (H, I, K, O) 43 45 Muut 8 2 3 4 5 6 7 8 9 % 17.8.29 1 2. HENKILÖKUNNAN MÄÄRÄN MUUTOSODOTUKSET

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) Rakentaminen (F) 9 1 15 15 KOKO MAA Pohjois-Pohjanmaa Kauppa (G) 19 19 Palvelut (H, I, K, O) 45 44 Muut 1 13 1 2 3 4 5 6 7 8 9 1 % 17.8.29 1 2. HENKILÖKUNNAN

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) Rakentaminen (F) 9 1 15 15 KOKO MAA Pohjois-Pohjanmaa Kauppa (G) 19 19 Palvelut (H, I, K, O) 45 44 Muut 1 13 1 2 3 4 5 6 7 8 9 1 % 17.8.29 1 2. HENKILÖKUNNAN

Alueraporttien 1/2002 yhteenveto Suomen Yrittäjät

Pk-yritysbarometri Alueraporttien 1/2002 yhteenveto Suomen Yrittäjät Alueraporttien yhteenveto Suhdannenäkymät Pk-yritysten suhdannenäkymät lähimmän vuoden aikana ovat koko maassa nyt selvästi paremmat

Pk-yritysbarometri Alueraporttien 1/2002 yhteenveto Suomen Yrittäjät Alueraporttien yhteenveto Suhdannenäkymät Pk-yritysten suhdannenäkymät lähimmän vuoden aikana ovat koko maassa nyt selvästi paremmat

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 7 Rakentaminen (F) 8 13 Kauppa (G) 22 21 Palvelut (H, I, K, O) 42 53 Muut 13 12 2 3 4 5 6 7 8 9 % 2. HENKILÖKUNNAN MÄÄRÄN MUUTOSODOTUKSET SEURAAVAN

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 7 Rakentaminen (F) 8 13 Kauppa (G) 22 21 Palvelut (H, I, K, O) 42 53 Muut 13 12 2 3 4 5 6 7 8 9 % 2. HENKILÖKUNNAN MÄÄRÄN MUUTOSODOTUKSET SEURAAVAN

yrityskatsaus y 2013 Tilastokeskus, Alueellinen yritystoimintatilasto

n maakunnan yrityskatsaus y 2013 Lähde: Tilastokeskus, Alueellinen yritystoimintatilasto Yritystoimipaikat Maakuntien % osuudet koko maan yritystoimipaikoista vuonna 2013 Uusimaa 28,0 Varsinais Suomi 9,5

n maakunnan yrityskatsaus y 2013 Lähde: Tilastokeskus, Alueellinen yritystoimintatilasto Yritystoimipaikat Maakuntien % osuudet koko maan yritystoimipaikoista vuonna 2013 Uusimaa 28,0 Varsinais Suomi 9,5

Pk-yritysbarometri, syksy 2017

Pk-yritysbarometri, syksy 17 Alueraportti, 1 1: Yritysten osuudet eri toimialoilla, % Teollisuus Rakentaminen Kauppa Palvelut Muut 1 7 7 1 1 Lähde: Pk-yritysbarometri, syksy 17 : Henkilökunnan määrän muutosodotukset

Pk-yritysbarometri, syksy 17 Alueraportti, 1 1: Yritysten osuudet eri toimialoilla, % Teollisuus Rakentaminen Kauppa Palvelut Muut 1 7 7 1 1 Lähde: Pk-yritysbarometri, syksy 17 : Henkilökunnan määrän muutosodotukset

Pk-yritysbarometri, syksy 2017

Pk-yritysbarometri, syksy 7 Alueraportti, Pk-yritysbarometri, syksy 7 alueraportti, : Yritysten osuudet eri toimialoilla, % Teollisuus Rakentaminen Kauppa Palvelut Muut 7 9 7 9 Lähde: Pk-yritysbarometri,

Pk-yritysbarometri, syksy 7 Alueraportti, Pk-yritysbarometri, syksy 7 alueraportti, : Yritysten osuudet eri toimialoilla, % Teollisuus Rakentaminen Kauppa Palvelut Muut 7 9 7 9 Lähde: Pk-yritysbarometri,

Päätoimialojen kehitys ja työpaikkojen muutos Satakunnassa

Päätoimialojen kehitys ja työpaikkojen muutos Satakunnassa "AVAA SATAKUNNAN OPINOVI" AIKUISOHJAUS TYÖELÄMÄN VOIMAVARANA -SEMINAARI 19.1.2010 Projektitutkija Saku Vähäsantanen Turun kauppakorkeakoulu, Porin

Päätoimialojen kehitys ja työpaikkojen muutos Satakunnassa "AVAA SATAKUNNAN OPINOVI" AIKUISOHJAUS TYÖELÄMÄN VOIMAVARANA -SEMINAARI 19.1.2010 Projektitutkija Saku Vähäsantanen Turun kauppakorkeakoulu, Porin

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 9 9 Rakentaminen (F) 13 16 KOKO MAA Kainuu Kauppa (G) 17 Palvelut (H, I, K, O) 56 58 Muut 1 3 1 2 3 4 5 6 7 8 9 1 % 2.3.21 1 2. HENKILÖKUNNAN MÄÄRÄN

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 9 9 Rakentaminen (F) 13 16 KOKO MAA Kainuu Kauppa (G) 17 Palvelut (H, I, K, O) 56 58 Muut 1 3 1 2 3 4 5 6 7 8 9 1 % 2.3.21 1 2. HENKILÖKUNNAN MÄÄRÄN

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 9 9 Rakentaminen (F) 16 19 KOKO MAA Kanta-Häme Kauppa (G) 18 18 Palvelut (H, I, K, O) 53 56 Muut 1 1 0 10 20 30 40 50 60 70 80 90 100 % 2.3.2010 1 2.

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 9 9 Rakentaminen (F) 16 19 KOKO MAA Kanta-Häme Kauppa (G) 18 18 Palvelut (H, I, K, O) 53 56 Muut 1 1 0 10 20 30 40 50 60 70 80 90 100 % 2.3.2010 1 2.

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 9 12 Rakentaminen (F) 16 18 KOKO MAA Satakunta Kauppa (G) 18 19 Palvelut (H, I, K, O) 49 6 Muut 1 1 0 20 0 40 0 60 70 80 90 0 % 2..20 1 2. HENKILÖKUNNAN

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 9 12 Rakentaminen (F) 16 18 KOKO MAA Satakunta Kauppa (G) 18 19 Palvelut (H, I, K, O) 49 6 Muut 1 1 0 20 0 40 0 60 70 80 90 0 % 2..20 1 2. HENKILÖKUNNAN

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 9 11 Rakentaminen (F) 16 KOKO MAA Pirkanmaa Kauppa (G) 18 17 Palvelut (H, I, K, O) 56 55 Muut 1 1 0 0 30 40 50 60 70 80 90 0 %.3.0 1 . HENKILÖKUNNAN

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 9 11 Rakentaminen (F) 16 KOKO MAA Pirkanmaa Kauppa (G) 18 17 Palvelut (H, I, K, O) 56 55 Muut 1 1 0 0 30 40 50 60 70 80 90 0 %.3.0 1 . HENKILÖKUNNAN

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 9 1 Rakentaminen (F) 16 16 KOKO MAA Keski-Pohjanmaa Kauppa (G) 18 Palvelut (H, I, K, O) 49 56 Muut 1 2 0 0 40 50 60 70 80 90 0 % 2.. 1 2. HENKILÖKUNNAN

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 9 1 Rakentaminen (F) 16 16 KOKO MAA Keski-Pohjanmaa Kauppa (G) 18 Palvelut (H, I, K, O) 49 56 Muut 1 2 0 0 40 50 60 70 80 90 0 % 2.. 1 2. HENKILÖKUNNAN

Investointitiedustelu

Investointitiedustelu Kesäkuu 218 Kiinteät investoinnit kääntyvät laskuun - taso säilyy hyvänä Investointi- aste noin 12 % Teollisuuden tutkimus- ja kehitystoiminnan odotetaan säilyvän viime vuoden tasolla

Investointitiedustelu Kesäkuu 218 Kiinteät investoinnit kääntyvät laskuun - taso säilyy hyvänä Investointi- aste noin 12 % Teollisuuden tutkimus- ja kehitystoiminnan odotetaan säilyvän viime vuoden tasolla

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 5 9 Rakentaminen (F) 14 16 KOKO MAA Uusimaa Kauppa (G) 18 18 Palvelut (H, I, K, O) 56 62 Muut 1 0 0 20 30 40 50 60 70 80 90 0 % 2.3.20 1 2. HENKILÖKUNNAN

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 5 9 Rakentaminen (F) 14 16 KOKO MAA Uusimaa Kauppa (G) 18 18 Palvelut (H, I, K, O) 56 62 Muut 1 0 0 20 30 40 50 60 70 80 90 0 % 2.3.20 1 2. HENKILÖKUNNAN

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 9 1 Rakentaminen (F) 16 15 KOKO MAA Pohjanmaa Kauppa (G) 1 Palvelut (H, I, K, O) 51 56 Muut 1 0 0 30 40 50 60 70 80 90 0 %.3.0 1 . HENKILÖKUNNAN MÄÄRÄN

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 9 1 Rakentaminen (F) 16 15 KOKO MAA Pohjanmaa Kauppa (G) 1 Palvelut (H, I, K, O) 51 56 Muut 1 0 0 30 40 50 60 70 80 90 0 %.3.0 1 . HENKILÖKUNNAN MÄÄRÄN

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 8 9 Rakentaminen (F) KOKO MAA Pohjois-Pohjanmaa Kauppa (G) 18 18 Palvelut (H, I, K, O) 56 57 Muut 1 0 0 30 40 50 60 70 80 90 0 %.3.0 1 . HENKILÖKUNNAN

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 8 9 Rakentaminen (F) KOKO MAA Pohjois-Pohjanmaa Kauppa (G) 18 18 Palvelut (H, I, K, O) 56 57 Muut 1 0 0 30 40 50 60 70 80 90 0 %.3.0 1 . HENKILÖKUNNAN

Pk-yritysbarometri. Syksy 2016

Pk-yritysbarometri Syksy 2016 1 Pk-yritysbarometrin aineisto 2 Suhdannenäkymät ja BKT 90 10,0 Suhdannenäkymien saldoluku 70 50 30 10-10 -30-50 -70 BKT Suhdannenäkymät puoli vuotta aiemmin 8,0 6,0 4,0 2,0

Pk-yritysbarometri Syksy 2016 1 Pk-yritysbarometrin aineisto 2 Suhdannenäkymät ja BKT 90 10,0 Suhdannenäkymien saldoluku 70 50 30 10-10 -30-50 -70 BKT Suhdannenäkymät puoli vuotta aiemmin 8,0 6,0 4,0 2,0

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 1 1 Rakentaminen (F) Kauppa (G) 15 17 19 19 KOKO MAA Etelä-Karjala Palvelut (H, I, K, O) 45 44 Muut 1 1 1 2 3 4 5 6 7 9 1 % 27.2.29 1 1. YRITYSTEN OSUUDET

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 1 1 Rakentaminen (F) Kauppa (G) 15 17 19 19 KOKO MAA Etelä-Karjala Palvelut (H, I, K, O) 45 44 Muut 1 1 1 2 3 4 5 6 7 9 1 % 27.2.29 1 1. YRITYSTEN OSUUDET

YLEISET SUHDANNENÄKYMÄT LÄHIMMÄN VUODEN AIKANA. n=kaikki vastaajat

YLEISET SUHDANNENÄKYMÄT LÄHIMMÄN VUODEN AIKANA YLEISET SUHDANNENÄKYMÄT LÄHIMMÄN VUODEN AIKANA KOKO MAA (n=3728) Pohjanmaa (n=173) -1 Kyrönmaan seutu (n=3) 7 Pietarsaaren seutu (n=41) -2 Suupohjan rannikkoseutu

YLEISET SUHDANNENÄKYMÄT LÄHIMMÄN VUODEN AIKANA YLEISET SUHDANNENÄKYMÄT LÄHIMMÄN VUODEN AIKANA KOKO MAA (n=3728) Pohjanmaa (n=173) -1 Kyrönmaan seutu (n=3) 7 Pietarsaaren seutu (n=41) -2 Suupohjan rannikkoseutu

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) Rakentaminen (F) 15 16 Kauppa (G) 19 18 KOKO MAA Keski-Suomi Palvelut (H, I, K, O) 45 44 Muut 2 3 4 5 6 7 8 9 % 17.8.29 1 2. HENKILÖKUNNAN MÄÄRÄN MUUTOSODOTUKSET

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) Rakentaminen (F) 15 16 Kauppa (G) 19 18 KOKO MAA Keski-Suomi Palvelut (H, I, K, O) 45 44 Muut 2 3 4 5 6 7 8 9 % 17.8.29 1 2. HENKILÖKUNNAN MÄÄRÄN MUUTOSODOTUKSET

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 12 Rakentaminen (F) Kauppa (G) 15 18 19 18 KOKO MAA Varsinais-Suomi Palvelut (H, I, K, O) 43 45 Muut 0 20 30 40 50 60 70 80 90 0 % 17.8.2009 1 2. HENKILÖKUNNAN

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 12 Rakentaminen (F) Kauppa (G) 15 18 19 18 KOKO MAA Varsinais-Suomi Palvelut (H, I, K, O) 43 45 Muut 0 20 30 40 50 60 70 80 90 0 % 17.8.2009 1 2. HENKILÖKUNNAN

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 9 Rakentaminen (F) 15 16 Kauppa (G) 19 17 KOKO MAA Lappi Palvelut (H, I, K, O) 45 5 Muut 8 2 3 4 5 6 7 8 9 % 17.8.29 1 2. HENKILÖKUNNAN MÄÄRÄN MUUTOSODOTUKSET

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 9 Rakentaminen (F) 15 16 Kauppa (G) 19 17 KOKO MAA Lappi Palvelut (H, I, K, O) 45 5 Muut 8 2 3 4 5 6 7 8 9 % 17.8.29 1 2. HENKILÖKUNNAN MÄÄRÄN MUUTOSODOTUKSET

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (1-37) 12 Rakentaminen (4) 13 21 Kauppa (-2) 22 24 Palvelut (, 6-63, 7-74, 9-93) 37 42 Muut 6 13 2 3 4 6 7 8 9 % 2. HENKILÖKUNNAN MÄÄRÄN MUUTOSODOTUKSET

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (1-37) 12 Rakentaminen (4) 13 21 Kauppa (-2) 22 24 Palvelut (, 6-63, 7-74, 9-93) 37 42 Muut 6 13 2 3 4 6 7 8 9 % 2. HENKILÖKUNNAN MÄÄRÄN MUUTOSODOTUKSET

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) Rakentaminen (F) 1 17 KOKO MAA Kymenlaakso Kauppa (G) 19 2 Palvelut (H, I, K, O) 44 4 Muut 2 3 4 6 7 8 9 % 17.8.29 1 2. HENKILÖKUNNAN MÄÄRÄN MUUTOSODOTUKSET

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) Rakentaminen (F) 1 17 KOKO MAA Kymenlaakso Kauppa (G) 19 2 Palvelut (H, I, K, O) 44 4 Muut 2 3 4 6 7 8 9 % 17.8.29 1 2. HENKILÖKUNNAN MÄÄRÄN MUUTOSODOTUKSET

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 9 1 Rakentaminen (F) 13 12 Kauppa (G) 2 22 Palvelut (H, I, K, O) 42 46 Muut 13 13 1 2 3 4 6 7 8 9 1 % 2. HENKILÖKUNNAN MÄÄRÄN MUUTOSODOTUKSET SEURAAVAN

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 9 1 Rakentaminen (F) 13 12 Kauppa (G) 2 22 Palvelut (H, I, K, O) 42 46 Muut 13 13 1 2 3 4 6 7 8 9 1 % 2. HENKILÖKUNNAN MÄÄRÄN MUUTOSODOTUKSET SEURAAVAN

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 12 Rakentaminen (F) 13 14 Kauppa (G) 22 21 Palvelut (H, I, K, O) 4 42 Muut 13 13 2 3 4 5 6 7 8 9 % 2. HENKILÖKUNNAN MÄÄRÄN MUUTOSODOTUKSET SEURAAVAN

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 12 Rakentaminen (F) 13 14 Kauppa (G) 22 21 Palvelut (H, I, K, O) 4 42 Muut 13 13 2 3 4 5 6 7 8 9 % 2. HENKILÖKUNNAN MÄÄRÄN MUUTOSODOTUKSET SEURAAVAN

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 11 Rakentaminen (F) 15 14 KOKO MAA Pohjois-Savo Kauppa (G) 19 Palvelut (H, I, K, O) 44 45 Muut 12 0 30 40 50 60 70 0 90 0 % 17..09 1 2. HENKILÖKUNNAN

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 11 Rakentaminen (F) 15 14 KOKO MAA Pohjois-Savo Kauppa (G) 19 Palvelut (H, I, K, O) 44 45 Muut 12 0 30 40 50 60 70 0 90 0 % 17..09 1 2. HENKILÖKUNNAN

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 1 1 Rakentaminen (F) 11 13 Kauppa (G) 2 22 Palvelut (H, I, K, O) 42 42 Muut 13 17 1 2 3 4 5 6 7 8 9 1 % Lokakuu 26 Syksy 26 2. HENKILÖKUNNAN MÄÄRÄN

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) 1 1 Rakentaminen (F) 11 13 Kauppa (G) 2 22 Palvelut (H, I, K, O) 42 42 Muut 13 17 1 2 3 4 5 6 7 8 9 1 % Lokakuu 26 Syksy 26 2. HENKILÖKUNNAN MÄÄRÄN

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) Rakentaminen (F) 7 13 15 KOKO MAA Pääkaupunkiseutu Kauppa (G) 19 19 Palvelut (H, I, K, O) 45 5 Muut 2 3 4 5 6 7 8 9 % 17.8.29 1 2. HENKILÖKUNNAN MÄÄRÄN

1. YRITYSTEN OSUUDET ERI TOIMIALOILLA Teollisuus (D) Rakentaminen (F) 7 13 15 KOKO MAA Pääkaupunkiseutu Kauppa (G) 19 19 Palvelut (H, I, K, O) 45 5 Muut 2 3 4 5 6 7 8 9 % 17.8.29 1 2. HENKILÖKUNNAN MÄÄRÄN

Yrittäjien käsitys innovaatioympäristön nykytilasta

Yrittäjien käsitys innovaatioympäristön nykytilasta Yrittäjien käsitys innovaatioympäristön nykytilasta 1 : Yksityiset toimijat yrittäjien tärkein voimavara Kysely toteutettiin yhteistyössä Suomen Yrittäjien

Yrittäjien käsitys innovaatioympäristön nykytilasta Yrittäjien käsitys innovaatioympäristön nykytilasta 1 : Yksityiset toimijat yrittäjien tärkein voimavara Kysely toteutettiin yhteistyössä Suomen Yrittäjien

Sosiaali- ja terveyspalveluyritysten kehitysnäkymiä

Seinäjoki Sosiaali- ja terveyspalveluyritysten kehitysnäkymiä Sanna Hartman, Toimialapäällikkö sosiaali- ja terveyspalvelut, TEM TOL 2008 87 Sosiaalihuollon laitospalvelut 88 Sosiaalihuollon avopalvelut

Seinäjoki Sosiaali- ja terveyspalveluyritysten kehitysnäkymiä Sanna Hartman, Toimialapäällikkö sosiaali- ja terveyspalvelut, TEM TOL 2008 87 Sosiaalihuollon laitospalvelut 88 Sosiaalihuollon avopalvelut

Pk-yritysbarometri, kevät 2018

Pk-yritysbarometri, kevät 2018 Alueraportti, 1: Yritysten osuudet eri toimialoilla, % Teollisuus Rakentaminen Kauppa Palvelut Muut 0 1 4 7 12 15 15 15 61 68 Uusimaa 2: Henkilökunnan määrän muutosodotukset

Pk-yritysbarometri, kevät 2018 Alueraportti, 1: Yritysten osuudet eri toimialoilla, % Teollisuus Rakentaminen Kauppa Palvelut Muut 0 1 4 7 12 15 15 15 61 68 Uusimaa 2: Henkilökunnan määrän muutosodotukset

Etelä-Savon maaseudulla toimivien yritysten kehitysnäkymät 2020

Etelä-Savon maaseudulla toimivien yritysten kehitysnäkymät 2020 Niina Kuuva Etelä-Savon maaseutupäivä 12.10.2015, Mikaeli Helsingin yliopiston Ruralia-instituutti / Niina Kuuva / Etelä-Savon maaseudulla

Etelä-Savon maaseudulla toimivien yritysten kehitysnäkymät 2020 Niina Kuuva Etelä-Savon maaseutupäivä 12.10.2015, Mikaeli Helsingin yliopiston Ruralia-instituutti / Niina Kuuva / Etelä-Savon maaseudulla

Pk-yrityksen rahoituskysely lokakuu 2001

Pk-yrityksen rahoituskysely lokakuu 2001 Esipuhe Analysoimalla pk-yritysten rahoitusasemaa voidaan paikallistaa kotoisten rahoitusmarkkinoiden mahdolliset heikkoudet ja muutossuunnat, sillä pkyrityksillä

Pk-yrityksen rahoituskysely lokakuu 2001 Esipuhe Analysoimalla pk-yritysten rahoitusasemaa voidaan paikallistaa kotoisten rahoitusmarkkinoiden mahdolliset heikkoudet ja muutossuunnat, sillä pkyrityksillä

LAUKAAN TILASTOKATSAUS YRITYKSET JA TOIMIPAIKAT

LAUKAAN TILASTOKATSAUS YRITYKSET JA TOIMIPAIKAT 1995=100 YRITYSTEN MÄÄRÄN KEHITYS 1995-2012 200 190 180 Laukaa Koko maa 170 160 150 140 130 120 110 100 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

LAUKAAN TILASTOKATSAUS YRITYKSET JA TOIMIPAIKAT 1995=100 YRITYSTEN MÄÄRÄN KEHITYS 1995-2012 200 190 180 Laukaa Koko maa 170 160 150 140 130 120 110 100 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

YLEISET SUHDANNENÄKYMÄT n=kaikki vastaajat LÄHIMMÄN VUODEN AIKANA n=kaikki vastaajat

YLEISET SUHDANNENÄKYMÄT LÄHIMMÄN VUODEN AIKANA YLEISET SUHDANNENÄKYMÄT LÄHIMMÄN VUODEN AIKANA KOKO MAA (n=3728) Keski-Suomi (n=214) 1 Jyväskylän seutu (n=124) 2 Pohjoinen Keski-Suomi (n=48) 2 Eteläinen

YLEISET SUHDANNENÄKYMÄT LÄHIMMÄN VUODEN AIKANA YLEISET SUHDANNENÄKYMÄT LÄHIMMÄN VUODEN AIKANA KOKO MAA (n=3728) Keski-Suomi (n=214) 1 Jyväskylän seutu (n=124) 2 Pohjoinen Keski-Suomi (n=48) 2 Eteläinen