Kuvataiteilijan työn organisointi ja arvonlisävero. Suomen Taiteilijaseura

|

|

|

- Helinä Siiri Tikkanen

- 6 vuotta sitten

- Katselukertoja:

Transkriptio

1 Kuvataiteilijan työn organisointi ja arvonlisävero Suomen Taiteilijaseura

2 Taustaksi

3 Kuvataiteilijan tulot tulevat muusta kuin taiteesta 4 % 15 % Muut tulot: tulonsiirrot ja muu kuin taiteellinen työ Apurahat 63 % 18 % Myyntitulot taiteellisesta työstä Palkat ja palkkiot taiteellisesta työstä Tekijänoikeuskorvaukset taiteellisesta työstä Lähde: Rensujeff: Kuvataiteilijoiden, kuvataiteen monialaisten, valokuvataiteilijoiden ja mediataiteilijoiden tulotaso ja tulonmuodostus 2000-luvulla. Julkaisussa Taidenäyttelyiden järjestämiseen liittyvistä sopimus- ja korvauskäytännöistä, OKM:n julkaisuja 2016:4 (2016)

4 Taiteilijan tulot muodostuvat pienistä puroista 1/4/2014 se mitä nämä purot ovat, vaikuttavat siihen, miten työ kannattaa organisoida.

5 Puroilla on vaikutusta mm. - toimintamuodon valintaan, - laskutukseen, - hinnoitteluun, - arvonlisäverovelvollisuuteen - tuloverotukseen

6 Toimintamuodon valinta

7 Esikysymyksiä: Minkälainen oma tulonmuodostuksesi on nyt ja tulevaisuudessa? Mistä tulonlähteistä kokonaisansiosi muodostuvat? Onko tämä malli pysyvä, vai muuttuuko tilanne esimerkiksi puolen tai vuoden aikajänteellä? Oletko tyytyväinen tähän tilanteeseen, vai pitäisikö saada aikaan jonkinlainen muutos?

8 Vaihtoehdot Toimiako luonnollisena henkilönä ilman rekisteröityä yritystä vai yrityksen puitteissa? Ø Ei ole yhtä oikeaa vastausta. Ø On erilaisia taiteilijoita, erilaista taidetta, erilaisia ostajia, erilaisia yhteistyökumppaneita jne. Ø Omat purot?

9 Kuvataiteilijan tulonmuodostus

10 Tuloverolaki vai elinkeinoverolaki?

11 Taiteilijan peruskysymykset Voinko toimia luonnollisena henkilönä ilman yritystä? Voinko kirjoittaa laskun? Milloin pitää olla verokortti? Onko tilaaja esittänyt ehtoja laskutustavalle? Toiminnan laajuus nyt (ja tulevaisuudessa)? Ostoihin sisältyvän arvonlisäveron vähentäminen? Miten eläkkeet ja eläkemaksut tulee huomioitua? Entä laskutuspalvelut ja muut osuuskunnat?

12 Vaihtoehto 1: verokortilla työskentely = ei perusteta omaa yritystä taiteellista toimintaa varten Verotus tuloverolain ( TVL ) mukaan, eli kuten normaalissa palkkatuloissa verokortilla toimittaessa (esim. taideopettaja) Esitäytetty veroilmoitus taiteeseen liittyvät tulonhankkimiskulut vähennetään verotuksessa 15 lomakkeelle tai erilliseen selvitykseen, joka liitetään esitäytettyyn veroilmoitukseen samalla ilmoitetaan omat teosmyynnit muista ilmoittaa taiteen myyntitulot verottajalle: on vaarallisempaa salata tulo verottajalta, kuin ilmoittaa se väärässä paikassa.

13 Vaihtoehto 2: perustetaan toiminimi = ammattia harjoitetaan omissa nimissä toiminimellä (y-tunnus) Kaikki sopimukset sitovat henkilökohtaisesti Vastaa kaikella omaisuudellaan elinkeinotoiminnan sopimuksista ja siinä toiminnassa aiheutuvista vahingoista Toiminimen omaisuus ei siten ole erillistä yrittäjän henkilökohtaisesta omaisuudesta muutoin kuin kirjanpidollisesti Vaikka kirjanpidossa elinkeinovarallisuus ja yksityisvarallisuus erotetaan, kyse on varallisuuskokonaisuudesta, jolla vastataan kaikista sitoumuksista Myös yksityiselämän sitoumuksista vastataan elinkeinovarallisuudella!

14 Toiminimi - minkälaiseen taiteelliseen toimintaan sopii? Toiminimellä työskentely sopii usein aloittavalle pienyrittäjälle toiminta ei vaadi suuria pääomia ei vaadita kalliita laitteita/työvälineitä kirjapito ulkopuoliselle! Toiminnan riskit? pienet yksittäiset teokset yksikköhinta kohtuullinen = paljon teosmyyntejä vuodessa vs. suuri ja kallis tilausteos = yksi/muutama myynti vuodessa Ø Perustamisilmoitus kaupparekisteriin ja verohallintoon

15 Vaihtoehto 3: henkilöyhtiöt (ay ja ky) Avoimessa yhtiössä vähintään 2 yhtiömiestä Ay:ssä alkusijoitukseksi riittää yhtiömiehen työpanos Yhtiömiehet vastaavat sitoumuksista henkilökohtaisella omaisuudellaan Kommandiittiyhtiössä vastuunalainen yhtiömies ja äänetön yhtiömies Äänettömältä yhtiömieheltä vaaditaan rahaa tai muuta omaisuutta sijoituksena yhtiöön Äänetön yhtiömies (kommandiitti) vastaa vain sijoittamallaan panoksella Vastuunalainen yhtiömies vastaa sitoumuksista koko henkilökohtaisella omaisuudellaan

16 Henkilöyhtiöt: kenelle sopii? Oikeudellinen vastuu yhtiömiehillä on laaja Vastuunalaiset yhtiömiehet vastaavat yhtiön sitoumuksista yhdessä tasavertaisesti Ø jos yksi tekee sitoumuksen myös muut vastaavat siitä Henkilöyhtiöt ovat sopivia perheyritysten yritysmuotoja, koska yhtiömiesten välillä tulee olla erittäin suuri luottamus. Ø Perustaminen: yhtiösopimus, rekisteröinti kaupparekisteriin ja verohallintoon

17 Vaihtoehto 4: osakeyhtiö Ø yhtiötä tarvitaan pääoman keräämisen yritystoimintaa ajatellen. Itsenäinen oikeushenkilö Rajoitettu vastuu osakkailla ei henkilökohtaista vastuuta yhtiön sitoumuksista vrt. itsenäinen ammatinharjoittaja tai henkilöyhtiö Oy kantaa ja vastaa itsenäisesti Omat ja yrityksen rahat pidettävä erillään Rajoitettu mahdollisuus nostaa varoja osinkoa vain, jos Oy tuottaa voittoa (palkkaa toki voi nostaa) Ø Huom. henkilökohtaiset takaukset, joita usein edellytetään toiminnassa

18 Osakeyhtiö: minkälaiseen taiteelliseen toimintaan sopii? Tarvitaan pääomaa teoksiin, lainoja ulkopuolisilta? Isot ja kalliit taideteokset, joiden tekeminen vaatii pääomia Paljon yhteistyökumppaneita (kuvanveistäjät, valotaide, julkiset tilausteokset) Paljon omia alihankkijoita tai työntekijöitä Ei henkilökohtaista vastuuta. Toiminnan riskit haltuun / suojaudutaan sopimusriskiltä - raaka-aineiden hinnanvaihtelut - kuka ostaa materiaalit kalliissa teoksessa - mikä teoksen myyntihinta - kunnolliset liiketoimintasopimukset tilaajan ja alihankkijoiden kanssa

19 Osakeyhtiö à HUOMIOITAVAA Osakeyhtiö vaatii taiteilijalta myös muuta kuin taiteellista kykyä ja korkeita visioita. Hallitus / hallituksen kokoukset Yhtiökokous Takaukset Hyvä hallinto (pankkien vaateet), byrokratia Rahojen ottaminen kuin omalta tililtä ei osakeyhtiössä onnistu ilman ongelmia Ø varojen ja vastuiden erillisyys

20 Osakeyhtiön perustaminen yksi tai useampi perustaja perustamissopimus, joka sisältää yhtiöjärjestyksen yhtiöjärjestyksessä oltava ainakin: toiminimi, kotipaikka, toimiala yleensä määräykset hallituksen jäsenistä, toimitusjohtajasta, tilintarkastuksesta, tilikaudesta, osakkeiden määrästä, hinnasta ja maksupäivästä sekä tiedot perustettavan yhtiön osakkeiden merkitsijöistä (osakas) osakassopimus (ei pakollinen, mutta kannattaa tehdä) rekisteröinti kaupparekisteriin osakepääoma (väh e ) tulee olla maksettu ennen kuin rekisteröinti hyväksytään kaupparekisterissä voitonjako / osingot / verohyöty

21 Vaihtoehto 5: osuuskunta Osuuskunnan jäsenten taloudenpidon ja elinkeinon tukemiseksi harjoitetaan taloudellista toimintaa siten, että jäsenet osallistuvat siihen käyttämällä yhteisiä palveluita. Osuustoiminnan tausta maatalous, ja pankkitoiminnassa, puhelin- vesi ja - sähköosuuskunnissa Mukaan tulleet pienosuuskunnat, erilaiset taiteilijaosuuskunnat Osuustoiminta edellyttää paitsi talouden taitoja myös sosiaalista mieltä. Samanhenkisen ryhmän kokoaminen ja yhteisen yrityksen perustaminen on hankalaa, jos ei kykene tiimityöskentelyyn. Yritykseen on löydettävä kumppaneita, joiden kanssa toiminta lähtee käyntiin. (Pellervo-seura)

22 Kenelle sopii? Osuuskunta sopii esimerkiksi asiantuntijaryhmille, kulttuuri- ja hyvinvointipalvelujen tuottamiseen, käännöspalveluihin. Esimerkiksi jokainen jäsen voi harjoittaa omaa tointaan, ja osuuskunta hoitaa vain laskutuksen, kirjanpidon sekä vastaa markkinoinnista.

23 Osuuskunnan perustaminen 1 tai useampi voi perustaa osuuspääomaa ei ennalta määrätty (osuuspääoma muodostuu osuusmaksujen summasta) itsenäinen oikeushenkilö eli kantaa ja vastaa itse ja omalla varallisuudellaan osuuskunnan jäsenellä rajoitettu vastuu (osuusmaksupanokset) vrt. itsenäinen ammatinharjoittaja vs. oy henkilökohtaiset osuuskunnan hyväksi tehdyt takaukset poikkeuksena osuuskunnan kokous / ääni ja jäsen -periaate, jäsenet valitsevat hallituksen voitonjako ylijäämän palautuksena tai osuuspääoman korkona

24 Osuuskunta: HUOMIOITAVAA Tähän mennessä (työ)osuuskunnat toimineet lähinnä hoiva- ja hoitotyössä, siivouksessa, remonteissa ja esim. tulkkauksessa. Taiteellinen toiminta? Taiteilijoiden yhtenäinen kokonaisuus? Sopiiko oma luomistyö muiden jäsenten kanssa yksiin? Yhteinen liikeidea, jota kaikki toteuttavat osaltaan vs. kukin tekee omia teoksiaan ja myy niitä parhaansa mukaan Yhteisen riskin ongelma/ yhden virhe koko osuuskunnan vastuu (oikeushenkilön vastuu) Ø Harkittava tarkkaan kenen kanssa perustaa osuuskunnan taidelaji, teokset/palvelut, ostajat, yhteistyökumppanit

25 Osuuskunnan perustaminen Perustamiskirja Rekisteröidään kaupparekisteriin Osuuskunta on ilmoitettava rekisteröitäväksi 3 kk kuluessa perustamiskirjan allekirjoittamisesta uhalla, että perustaminen raukeaa. Osuuskunta oikeushenkilönä puolestaan syntyy vasta rekisterimerkinnällä. Osuuskunta ei ole ennen rekisteröimistä oikeuskelpoinen eli se ei voi hankkia oikeuksia tai tehdä sitoumuksia omissa nimissään. Ennen rekisteröimistä mahdollisesti syntyneistä velvoitteista vastaavat lähtökohtaisesti toimeen osallistuneet tai siitä päättäneet yhteisvastuullisesti.

26 Oikeushenkilön elinkeinotoiminta Elinkeinotoimintaa harjoittavan yhteisön tai säätiön on oltava tietoinen toimintaansa koskevista viranomaisvelvollisuuksista sekä omaa toimialaa mahdollisesti koskevista erityismääräyksistä. Elinkeinotoiminnan harjoittaminen edellyttää talouden hallintaa ja mm. kirjanpitolainsäädännön noudattamista.

27 Laskuttaminen

28 Taideteoksen laskuttaminen Ø Onko tilaaja esittänyt ehtoja laskutustavalle? Kauppahintaa, palkkaa vai työkorvausta? Yksityinen elinkeinonharjoittaja (toiminimi) Yritys, osuuskunta Laskutuspalvelut

29 Kauppahintaa, palkkaa vai työkorvausta? Lähtökohdat: Taideteoksen myynti galleriasta à kauppahinta jos vuotuinen myynti > e à alv Tilaustyö à työkorvaus jos vuotuinen myynti > e à alv ennakonpidätys verokortilla / ennakkovero eläkemaksut? Työsuhde à palkkaa ei alv ennakonpidätys palkan sivukulut (työttömyysvakuutus, eläkemaksut, sairausvakuutusmaksut)

30 Laskutuspalvelut ASIAKAS Maksu TAITEILIJA Palkanmaksu Lasku Vähennetään: Palvelumaksu Verot Pidätykset Eläkemaksut Vakuutusmaksut LASKUTUS- PALVELU

31 Elinkeinotoiminta myynti laskutus Kun tehdään sopimus, jolla myydään/vuokrataan/lainataan tavaraa asiakkaalle, sopimuksesta tulee käydä ilmi kauppahinta ja ohjeet sen suorittamiselle. Laskulta edellytettäviä tietoja: laskun päiväys, myyjän tiedot, laskun juokseva tunniste (numero), maksettava määrä, verokanta (0, 10 tai 24 %) tai merkintä verottomuudesta, eräpäivä

32 Laskutuksen sitominen aikaan Isommissa ja pitkäkestoisemmissa tilaustöissä rahavirtojen ajoitus tärkeää. Materiaalikustannusten sitominen indekseihin? Alv-prosentit kunkin kustannuserän mukaan Eläkemaksut

33 Maksuaika eräpäivä - perintä Kohtuullisena maksuaikana pidetään kuluttajasopimuksissa 14 vrk Eräpäivän jälkeen saatava, jos sitä ei ole riitautettu, on erääntynyt Erääntynyttä saatavaa saa periä eli antaa ostajalle välittömiä maksukehotuksia Perinnän on oltava hyvän tavan mukaista (L saatavien perinnästä 514/ ); ei uhkailua, vääriä tietoja seurauksista, kohtuutonta haittaa Perinnän voi hoitaa itse tai antaa perintätoimistolle toimeksiantona

34 Hinnoittelu

35 Taiteen hinnanmuodostus Taiteilija / tekijä Taloussuhdanteet Aika- ja paikkasidonnaisuus Tekniikka? Koko? Erottuvuus? Laatu? Ainutkertaisuus? Aihe? Trendit? Asiantuntijat? Helppous? Vaikeus? Odotusarvo?

36 Hinnoittelumalleja Arvopohjainen hinnoittelu Markkinapohjainen hinnoittelu Asiakaspohjainen hinnoittelu Omakustannushinnoittelu

37 Kustannuspohjainen hinnoittelu: Tuote à Kustannus à Hinta à Arvo à Asiakas Arvoon perustuva hinnoittelu: Asiakas à Arvo à Hinta à Kustannus à Tuote

38 Jos hankkeelle on varattu tietty kokonaissumma, taiteilijan tulee pystyä suunnittelemaan teos ja sen kustannukset materiaaleineen, vuokralaitteineen ja aputöineen niin, että taiteilijalle itselleenkin jää kohtuullinen palkkio. Taidemaalariliitto / Taide rakennetussa ympäristössä

39 Kustannuspohjainen hinnoittelu - hintaerittely Taiteilijapalkkio Luonnospalkkio Materiaalit Aputyövoima Vuokrat Muut Arvonlisäveron huomioiminen? Laskutuserät ja niiden ajoitukset? Eläkemaksut?

40 Kustannuspohjainen hinnoittelu - vertailua - Teos myydään työhuoneelta/galleriasta/verkkokaupasta: - Sovittu hinta, (alv 10/24%), (provisio 30-50%) - Teos myydään tilaustyönä - Sovittu hinta, tulovero x %, (alv 10/24%), (eläkemaksut n. 24%) - Laskutuspalvelun käyttäminen - Sovittu hinta, alv 24 %, tulovero x %, provisio 5-15 %, eläkemaksut ym. palkan sivukulut n. 30 % à Laskutusmuodon vaikutus hinnoitteluun?

41 Arvopohjainen hinnoittelu - mitä ostaja ajattelee? - Mitkä asiat ovat tärkeitä tuotteita/palveluita ostettaessa? - Mitä vaihtoehtoisia tapoja asiakkaalla on toteuttaa tarve, johon teos vastaa? 1. Hinta & laatu 2. Ostamisen helppous 3. Paketointi à pakkaus, nettisivut, imago 4. Laatua koskevien tietojen saatavuus ja ymmärrettävyys Ø Asiakas ei välttämättä hae halpaa hintaa, vaan edullista hintaa laadusta saadut tiedot huomioon ottaen!

42 Arvonlisävero

43

44 Mitä on vero? Verolla tarkoitetaan yksityisen julkiselle vallalle maksamaa, pakollista ja lakimääräistä rahasuoritusta, johon julkisen vallan puolelta ei liity välitöntä vastasuoritusta. Jokainen Suomessa asuva luonnollinen henkilö ja kotipaikkaa Suomessa pitävä oikeushenkilö on Suomessa verovelvollinen. Suomessa asunut voi olla verovelvollinen Suomeen, vaikka ei enää asuisikaan Suomessa. Välittömät ja välilliset verot Ø Tulovero ja arvonlisävero

45 Mikä arvonlisävero? = välillinen vero, joka kanavoidaan kuluttajan tai muun loppukäyttäjän maksettavaksi Myynnin yhteydessä myyjä perii ostajalta arvonlisäveron ja tilittää edelleen verottajalle. à Myyjä voi vähentää tilitettävistä arvonlisäveroista ostoista maksamansa arvonlisäveron. Käytännössä: lasku x euroa + alv 24% à à Kuluttaja maksaa, eikä saa hyvitystä mistään. Arvonlisäverovelvollinen voi vähentää maksamansa arvonlisäverot myynneistä perimistään ja tilittämistään arvonlisäveroista.

46 Olenko arvonlisäverovelvollinen? Alv-velvolliseksi täytyy hakeutua, jos vuotuinen liikevaihto ylittää euroa. Ø Liikevaihto tarkoittaa myyntiä, josta vähennetään käytännössä vain arvonlisävero. Taiteilijan on itse arvioitava, ylittääkö hänen myyntinsä euron rajan. Huom! Jos arvonlisäverovelvollisen myynnin raja ylittyy verovuoden aikana, on vero suoritettava koko tilikauden myynnistä.

47 Miten käytännössä toimitaan? Verovelvolliseksi hakeudutaan verohallinnon ja PRH:n yhteisellä perustamislomakkeella. Perustamisilmoituksia on saatavana internet-osoitteesta sekä verohallinnon toimipisteistä ja TEtoimistoista. Arvonlisäverovelvollisuus tarkoittaa, että taiteilijan tulee jättää paitsi esitäytetty veroilmoitus myös erillinen arvonlisäveroilmoitus. Kuvataiteilijat, joilla ei ole muuta arvonlisäverollista toimintaa kuin itse tekemiensä taide-esineiden myyntiä (ja mahdollisesti alkutuotantoa), antavat arvonlisäveroilmoituksensa kalenterivuoden mittaiselta verokaudelta. Ø Laskuun lisättävä arvonlisävero, jonka määrä on 10% tai 24%.

48 Mistä lisätietoja? Suomen Taiteilijaseuran verkkosivut ja sivuilla olevat linkit Verohallinnon ohjeistus

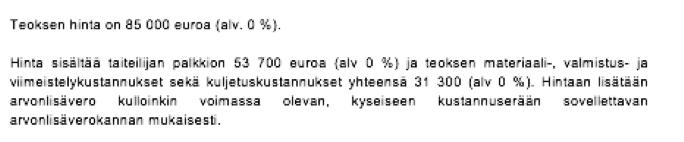

49 Myynnin arvonlisävero Myynti alle e à ei veroa Myynti yli e à myynteihin tulee lisätä arvonlisävero, jonka veroprosentti on taideteosten osalta joko 0%, 10 % tai 24 % (2017). Ø 0 % koskee lähinnä performanssitaidetta Ø Alennettua 10 % verokantaa sovelletaan taide-esineiden ensimyyntiin silloin, kun teoksen myyjänä on taideteoksen tekijä itse tai hänen lukuunsa toimiva välittäjä. Ø Alarajahuojennus maksettavasta arvonlisäverosta, jos tilikauden (12 kk) liikevaihto ilman arvonlisäveron osuutta on alle euroa.

")

50 Veli Granö: Hänen mielensä on tutkimaton (Loa) Valokuvateos, alv 10 % Annika Dahlsten: Yöperhonen Videoteos, alv 24%

51 Arvonlisäveron määrä ALV 0 % Myynti alle euroa /vuosi Performanssitaide ALV 10 % Taide-esineen myynti taiteilijan omissa nimissä ja lukuun alv 10 % Välitys on myyntiä taiteilijan nimissä ja lukuun Taidenäyttelyn pääsymaksut alv 10 % ALV 24 % Mediataide ja installaatiot Taide-esineen myynti komissiokauppana Muun kuin taide-esineen myynti

52 Taide-esine arvonlisäverotuksessa 1/2 1. taiteilijan kokonaan käsin tekemät taulut, kollaasit, maalaukset, piirustukset ja pastellit. 2. alkuperäiskaiverrukset, -painokset ja litografiat, joilla tarkoitetaan taiteilijan kokonaan käsin valmistamasta yhdestä tai useammasta laatasta suoraan saatuja mustavalkoisia tai värillisiä vedoksia, riippumatta hänen käyttämästään aineesta tai menetelmästä, jollei se ole ollut mekaaninen tai fotomekaaninen. 3. alkuperäisveistokset ja patsaat mistä tahansa aineesta, edellyttäen, että ne ovat kokonaan taiteilijan luomia; taiteilijan tai hänen oikeudenomistajiensa valvonnassa valmistamat jäljennökset enintään kahdeksan kappaleen määrään. Massatuotantona valmistettuja jäljennöksiä sekä tavanomaisia kauppatavaran luontoisia käsityötuotteita ei pidetä taide-esineinä.

53 Taide-esine arvonlisäverotuksessa 2/2 4. käsin kudotut kuvakudokset ja käsin tehdyt seinävaatteet ja niistä käsin taiteilijan alkuperäisluonnosten mukaan tehdyt jäljennökset, enintään kahdeksan jäljennöstä työtä kohden; 5. taiteilijan ottamat ja hänen vedostamansa tai hänen valvonnassaan vedostetut signeeratut ja numeroidut valokuvat, joiden määrä on rajoitettu kolmeenkymmeneen riippumatta koosta ja tukimateriaalista. Tällä tarkoitetaan myös taiteilijan valvonnassa otettuja valokuvia. Ø Yleistä 24 % veronkantaa sovelletaan muuhun kuin yllä määriteltyjen taideteosten ensimyyntiin ja kaikkien taideteosten jälleenmyyntiin.

54 Arvonlisävero taiteilijan sopimuksissa

55 Arvonlisäveron laskeminen Taideteoksen hinta sopimuksessa = alv 0%, Ø Alv 10 %: sovittu hinta (alv 0 %) x 1,10 = arvonlisäverollinen hinta 100 euroa (alv 0%) à alv osuus 10 e à kokonaishinta 110 e Ø Alv 24 %: sovittu hinta (alv 0 %) x 1,24 = arvonlisäverollinen hinta 100 euroa (alv 0%) à alv:n osuus 24 e à kokonaishinta 124 e Taideteoksen hinta sopimuksessa = sis. alv Ø Alv 10 %: sovittu hinta (sis. alv) / 1,10 = arvonlisäveroton hinta 100 euroa (sis. alv) à alv:n osuus 9,09 e Ø Alv 24 %: sovittu hinta (sis. alv) / 1,24 = arvonlisäveroton hinta 100 euroa (sis. alv) à alv:n osuus 19,35 e

56 Arvonlisäveromerkinnät käytännössä Hinta e - Materiaalikustannusten osuus euroa - Taiteilijapalkkion osuus euroa Jos taiteilija vastaa arvonlisäverosta (sis. alv) - Maksettava materiaalikustannusten alv 24% = euroa - Taiteilijapalkkiosta alv 10 % = euroa Ø Alv-vähennysten jälkeen jää euroa Jos taiteilija ei vastaa arvonlisäverosta (alv 0%) - Taiteilijapalkkiosta alv 10 % = euroa Ø Alv-vähennysten jälkeen jää euroa

57 Arvonlisävero välitysmyynnissä 1/2 = galleristi, verkkokauppias tai muu välittäjä myy teoksia taiteilijan nimissä ja lukuun 1. Taideteoksen hintaan lisätään arvonlisävero taiteilijan ja teoksen mukaisen arvonlisäverokannan mukaisesti. Teoksen hinta + alv 10 % = myyntihinta 2. Välittäjä vähentää provision osuuden sopimuksen mukaan (voi olla sis. alv tai + alv) Esim. provisio 50% + alv 24% = vähennetään

58 Arvonlisävero välitysmyynnissä 2/2 3. Jäljelle jäänyt määrä tilitetään taiteilijalle. 4. Taiteilija tilittää myyntiin sisältyneen arvonlisäveron verottajalle. Teoksen hinta + alv 10 % = myyntihinta

59 Esimerkki Galleristi myy teoksen taiteilijan nimissä ja lukuun 1. Teoksen hinta 1000 euroa (alv 0%) 2. Välitysprovisio 50 % arvonlisäverottomasta hinnasta (sis. alv), 3. Taiteilija arvonlisäverovelvollinen Mitä tapahtuu? 1. Ostaja maksaa galleristille 1000 e + alv 10% = 1100 euroa 2. Galleristi vähentää provision 500 e. 3. Galleristi tilittää taiteilijalle saamastaan myyntihinnasta 1100 e 500 e = 600 euroa 4. Myyntihinta sisältää arvonlisäveroa 100 euroa, jonka taiteilija tilittää verottajalle. 5. Taiteilijalle jää myynnistä käteen 500 euroa.

60 Kansainväliset tilanteet Pääsääntö: tavara on myyty Suomessa, jos tavara on täällä, kun se luovutetaan ostajalle Säännöt vaihtelevat ostajasta ja valtioista riippuen. Myyjä saa vähentää omassa verotuksessaan arvonlisäveron, jonka se on itse maksanut tavaroiden myyntiin liittyvistä kustannuksista

61 Tavaran myynti EU:n ulkopuolelle Ostajalta ei peritä arvonlisäveroa Arvonlisävero eri maissa vaihtelee, selvitettävä ostajan valtion tilanne ja tarvittaessa rekisteröidyttävä Myyjä saa vähentää omassa verotuksessaan arvonlisäveron, jonka se on itse maksanut tavaroiden myyntiin liittyvistä kustannuksista Tavaroiden viennistä EU:n ulkopuolelle tulee tehdä vienti-ilmoitus Suomen Tullille Postipaketeissa raja euroa

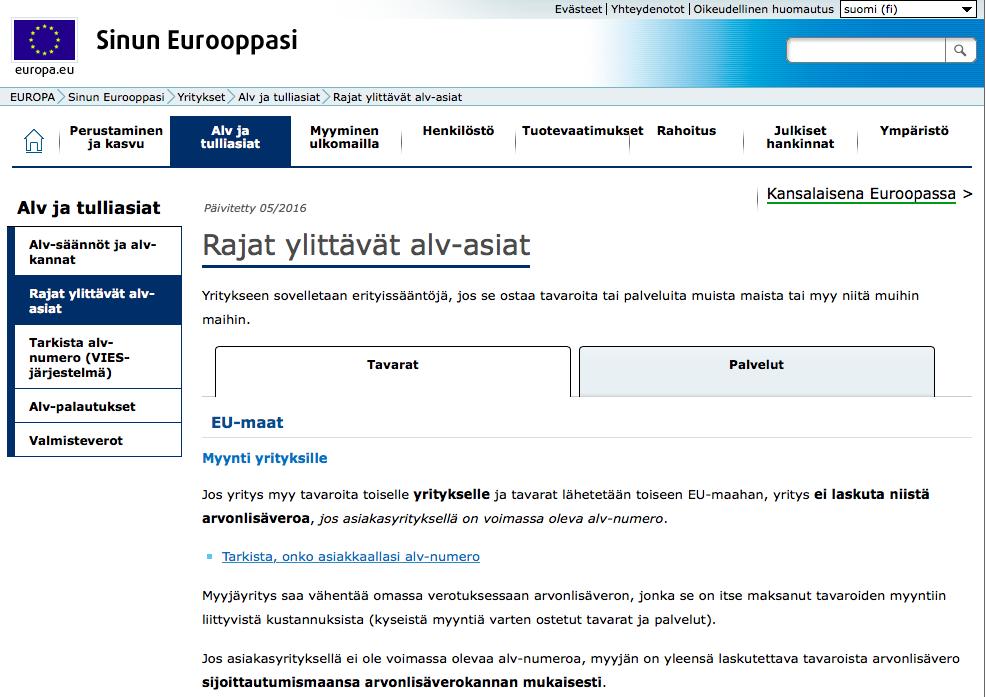

62 Yhteisömyynti = tavara kuljetetaan Suomesta toisessa EU-maassa olevalle yritysasiakkaalle arvonlisäveroa ei laskuteta, jos asiakasyrityksellä on voimassa oleva alv-numero jos alv-numero puuttuu, arvonlisävero on laskutettava.

63

64 EU-kaukomyynti kuluttajille = tavara myydään ja toimitetaan toisessa EU-maassa asuvalle yksityishenkilölle Pääsääntöisesti arvonlisävero maksetaan myyjän kotivaltioon. Jos myyjän myynti ostajan kotivaltioon ylittää maakohtaisesti määritellyn raja-arvon (yleensä tai euroa), arvonlisävero maksetaan ostajan kotivaltioon. Ø rekisteröidyttävä alv-velvolliseksi ostajan kotivaltiossa

65 Esimerkkejä Myynti Kiinaan à ostajalta ei peritä arvonlisäveroa Myynti saksalaiselle yritykselle à riippuu yrityksen alv-rekisteröinnistä, laskutetaanko arvonlisävero Myynti saksalaiselle kuluttajalle à koko myynti jää alle Saksan raja-arvon ( ), joten kuluttajalta laskutetaan Suomen alv-kannan mukaan à Kaikissa näissä tapauksissa taiteilija voi vähentää ostoista maksamansa arvonlisäverot verotuksessaan

66 Kiitos! Anna Kuusi Lakimies, varatuomari p artists.fi/kuinka-elaakuvataiteella/

15.9.2015. Kuinka elää kuvataiteella Neuvontaa ja apua ammatillisiin pulmiin

15.9.2015 Kuinka elää kuvataiteella Neuvontaa ja apua ammatillisiin pulmiin Kuinka elää kuvataiteella Hankkeen aikana Tarjotaan neuvontapalveluita taiteilijoille Järjestetään täydennyskoulutusta Kehitetään

15.9.2015 Kuinka elää kuvataiteella Neuvontaa ja apua ammatillisiin pulmiin Kuinka elää kuvataiteella Hankkeen aikana Tarjotaan neuvontapalveluita taiteilijoille Järjestetään täydennyskoulutusta Kehitetään

Käytännön ohjeita julkisen taiteen tekijälle. Sinustako julkisen taiteen tekijä Oulu

Käytännön ohjeita julkisen taiteen tekijälle Sinustako julkisen taiteen tekijä Oulu 12.12.2016 Keskeiset kysymykset Millaisessa muodossa oman toimintani järjestän? Miten tilaustyö hinnoitellaan? Millaisen

Käytännön ohjeita julkisen taiteen tekijälle Sinustako julkisen taiteen tekijä Oulu 12.12.2016 Keskeiset kysymykset Millaisessa muodossa oman toimintani järjestän? Miten tilaustyö hinnoitellaan? Millaisen

YRITYKSEN PERUSTAMINEN JA YHTIÖMUODOT. Yritystoiminta Pia Niuta

YRITYKSEN PERUSTAMINEN JA YHTIÖMUODOT Yrityksen perustaminen Yrityksen perustamisen vaiheet Oma tahto ja halu Liiketoimintasuunnitelman laatiminen Yritysmuodon valinta Yritystoiminnan luvanvaraisuuden

YRITYKSEN PERUSTAMINEN JA YHTIÖMUODOT Yrityksen perustaminen Yrityksen perustamisen vaiheet Oma tahto ja halu Liiketoimintasuunnitelman laatiminen Yritysmuodon valinta Yritystoiminnan luvanvaraisuuden

ilmoittautuminen rekistereihin

Yrityksen perustaminen ja ilmoittautuminen rekistereihin Verohallinto Sisältö Perustamisilmoitus Mikä on Y-tunnus? Yksityinen elinkeinonharjoittaja perustaminen Avoimen yhtiön ja kommandiittiyhtiön perustaminen

Yrityksen perustaminen ja ilmoittautuminen rekistereihin Verohallinto Sisältö Perustamisilmoitus Mikä on Y-tunnus? Yksityinen elinkeinonharjoittaja perustaminen Avoimen yhtiön ja kommandiittiyhtiön perustaminen

Käytännön ohjeita julkisen taiteen tekijälle. Sinustako julkisen taiteen tekijä Turku

Käytännön ohjeita julkisen taiteen tekijälle Sinustako julkisen taiteen tekijä Turku 6.9.2016 Millaisessa muodossa toimintani järjestän? Mikä on teoksen hinta? Millaisen sopimuksen teen tilaustyöstä? Miten

Käytännön ohjeita julkisen taiteen tekijälle Sinustako julkisen taiteen tekijä Turku 6.9.2016 Millaisessa muodossa toimintani järjestän? Mikä on teoksen hinta? Millaisen sopimuksen teen tilaustyöstä? Miten

Ostot toisesta EU-maasta Liite 2

Esimerkki Liite1 Jälleenmyyjä ostaa verotta käytetyn auton (6 000 euroa), jonka hän puhdistaa ja kunnostaa sekä asentaa korjaustyön yhteydessä autoon verollisena ostamiaan uusia osia (1 220 euroa) ja verottomasti

Esimerkki Liite1 Jälleenmyyjä ostaa verotta käytetyn auton (6 000 euroa), jonka hän puhdistaa ja kunnostaa sekä asentaa korjaustyön yhteydessä autoon verollisena ostamiaan uusia osia (1 220 euroa) ja verottomasti

Kuvataiteilijan työn oikeudelliset kysymykset - peruskoulutus. Suomen Taiteilijaseura Helsinki

Kuvataiteilijan työn oikeudelliset kysymykset - peruskoulutus Suomen Taiteilijaseura Helsinki 7.2.2017 Työn organisointi Kuvataiteilijan tulonmuodostus Palkka Teosmyynti Tekijänoikeuskorvaukset Apurahat

Kuvataiteilijan työn oikeudelliset kysymykset - peruskoulutus Suomen Taiteilijaseura Helsinki 7.2.2017 Työn organisointi Kuvataiteilijan tulonmuodostus Palkka Teosmyynti Tekijänoikeuskorvaukset Apurahat

Yrittäjäkoulutus. Yritysmuodon merkitys ja yrityksen perustaminen

1 Yrittäjäkoulutus Yritysmuodon merkitys ja yrityksen perustaminen 2 YRITYSMUODOT Ammatti- tai elinkeinotoimintaa voi harjoittaa: yksityisenä elinkeinonharjoittajana (= toiminimi, Tmi) - liikkeenharjoittaja

1 Yrittäjäkoulutus Yritysmuodon merkitys ja yrityksen perustaminen 2 YRITYSMUODOT Ammatti- tai elinkeinotoimintaa voi harjoittaa: yksityisenä elinkeinonharjoittajana (= toiminimi, Tmi) - liikkeenharjoittaja

organisointi 5.12.2014 Asianajaja, varatuomari Henri Nieminen Asianajotoimisto Kasanen ja Vuorinen Oy

Taiteilijan työn organisointi 5.12.2014 Asianajaja, varatuomari Henri Nieminen Asianajotoimisto Kasanen ja Vuorinen Oy Taiteilijan työn organisointi OSA I Kuinka valita oma toimintamuoto OSA II Sopimusten

Taiteilijan työn organisointi 5.12.2014 Asianajaja, varatuomari Henri Nieminen Asianajotoimisto Kasanen ja Vuorinen Oy Taiteilijan työn organisointi OSA I Kuinka valita oma toimintamuoto OSA II Sopimusten

Käsitteitä yrittäjyydestä

1 Käsitteitä yrittäjyydestä Käsitteitä Liikeidea: yrityksen perusajatus Vastaa kysymyksiin mitä, kenelle, miten ja millä imagolla. Liiketoimintasuunnitelma: liikeidea käytäntöön Sisältää esim. yritysmuodon

1 Käsitteitä yrittäjyydestä Käsitteitä Liikeidea: yrityksen perusajatus Vastaa kysymyksiin mitä, kenelle, miten ja millä imagolla. Liiketoimintasuunnitelma: liikeidea käytäntöön Sisältää esim. yritysmuodon

Taiteilijan sopimus-, vero- ja vastuukysymyksistä julkisen taiteen tilausteoksissa

27.2.2015 Taiteilijan sopimus-, vero- ja vastuukysymyksistä julkisen taiteen tilausteoksissa OTM Anne Vilppula Hyvä sopimus Selkeä Jättää mahdollisimman vähän tulkinnanvaraa Riittävän yksityiskohtainen

27.2.2015 Taiteilijan sopimus-, vero- ja vastuukysymyksistä julkisen taiteen tilausteoksissa OTM Anne Vilppula Hyvä sopimus Selkeä Jättää mahdollisimman vähän tulkinnanvaraa Riittävän yksityiskohtainen

Yritysmuodot. T:mi OY AY OSK. Anna Airaksinen

Yritysmuodot T:mi OY KY AY OSK Yritysmuoto, eli yhtiömuoto on oikeudellinen muoto, jolla harjoitetaan yritystoimintaa. Suomessa yhtiön pitää rekisteröityä Patentti- ja rekisterihallituksen ylläpitämään

Yritysmuodot T:mi OY KY AY OSK Yritysmuoto, eli yhtiömuoto on oikeudellinen muoto, jolla harjoitetaan yritystoimintaa. Suomessa yhtiön pitää rekisteröityä Patentti- ja rekisterihallituksen ylläpitämään

Käsitteitä yrittäjyydestä

1 Käsitteitä yrittäjyydestä Käsitteitä Liikeidea Vastaa kysymyksiin mitä, kenelle, miten ja millä imagolla. Liiketoimintasuunnitelma Sisältää esim. yritysmuodon valinnan, talouden ja markkinoinnin suunnittelun,

1 Käsitteitä yrittäjyydestä Käsitteitä Liikeidea Vastaa kysymyksiin mitä, kenelle, miten ja millä imagolla. Liiketoimintasuunnitelma Sisältää esim. yritysmuodon valinnan, talouden ja markkinoinnin suunnittelun,

Prizztech Oy Yhteispalvelupiste Enter

Minustako yrittäjä? Prizztech Oy Yhteispalvelupiste Enter Alkavan yrittäjän neuvonta Luottamuksellista ja maksutonta Yhteistyö Satakunnan TE-toimiston & Lounais-Suomen verotoimiston kanssa Tavoite: Mahdollisimman

Minustako yrittäjä? Prizztech Oy Yhteispalvelupiste Enter Alkavan yrittäjän neuvonta Luottamuksellista ja maksutonta Yhteistyö Satakunnan TE-toimiston & Lounais-Suomen verotoimiston kanssa Tavoite: Mahdollisimman

Ammatin harjoittamisen vaihtoehdot taiteellisilla aloilla

Ammatin harjoittamisen vaihtoehdot taiteellisilla aloilla Ulla Huovinen HAAGA-HELIA amk ulla.huovinen@haaga-helia.fi Työsuhteessa vai yrittäjänä? Työtä tehdään joko työntekijänä tai yrittäjänä Vaikuttaa

Ammatin harjoittamisen vaihtoehdot taiteellisilla aloilla Ulla Huovinen HAAGA-HELIA amk ulla.huovinen@haaga-helia.fi Työsuhteessa vai yrittäjänä? Työtä tehdään joko työntekijänä tai yrittäjänä Vaikuttaa

Osuuskunta yhteisönä - verkostoituneen liiketoiminnan yritysmuoto. 2003 2014 PHe

Osuuskunta yhteisönä - verkostoituneen liiketoiminnan yritysmuoto Määritelmä Jäsenmäärä ja pääoma edeltä käsin määräämättömät, voi vaihdella Tarkoituksena on tukea jäsenten taloudenpitoa tai elinkeinotoimintaa

Osuuskunta yhteisönä - verkostoituneen liiketoiminnan yritysmuoto Määritelmä Jäsenmäärä ja pääoma edeltä käsin määräämättömät, voi vaihdella Tarkoituksena on tukea jäsenten taloudenpitoa tai elinkeinotoimintaa

YRITYS JA VEROT. Yritystoiminta Pia Niuta

YRITYS JA VEROT Verohallinto Yritystoimintaan liittyvät rekisteröintitoimenpiteet (verohallinto) Toiminnan aloittaminen Muutokset toiminnassa Toiminnan lopettaminen Ennakkoperintärekisteri Ennakkoverotus

YRITYS JA VEROT Verohallinto Yritystoimintaan liittyvät rekisteröintitoimenpiteet (verohallinto) Toiminnan aloittaminen Muutokset toiminnassa Toiminnan lopettaminen Ennakkoperintärekisteri Ennakkoverotus

Aloittavan yrityksen startti-info

Aloittavan yrityksen startti-info 30.3.2017 Sisältö Yritysesittely Rantalainen & Wahlsten Oy Yritysmuodot Verotus ja arvonlisäverotus Taloushallinnon järjestäminen Tilitoimisto- ja tilintarkastuspalvelut

Aloittavan yrityksen startti-info 30.3.2017 Sisältö Yritysesittely Rantalainen & Wahlsten Oy Yritysmuodot Verotus ja arvonlisäverotus Taloushallinnon järjestäminen Tilitoimisto- ja tilintarkastuspalvelut

Freelancer verottajan silmin

Sopimus olennainen: Työsopimus -> työsuhde -> palkka ja työlainsäädäntö Ei työsuhdetta -> työkorvaus (poikkeuksena tietyt henkilökohtaiset palkkiot) Työsuhteessa lait ja TES määrittelevät tarkkaan useita

Sopimus olennainen: Työsopimus -> työsuhde -> palkka ja työlainsäädäntö Ei työsuhdetta -> työkorvaus (poikkeuksena tietyt henkilökohtaiset palkkiot) Työsuhteessa lait ja TES määrittelevät tarkkaan useita

PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä

Viranomaisen merkintöjä / PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voi ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten rekisteriin, ennakkoperintärekisteriin,

Viranomaisen merkintöjä / PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voi ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten rekisteriin, ennakkoperintärekisteriin,

PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä

Viranomaisen merkintöjä / Y2 PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voi ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten rekisteriin, ennakkoperintärekisteriin,

Viranomaisen merkintöjä / Y2 PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voi ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten rekisteriin, ennakkoperintärekisteriin,

kuva Yrittäjät.fi Maarit Koskinen 2015

kuva Yrittäjät.fi Maarit Koskinen 2015 Minustako yrittäjä? Yrittäjän tärkein voimavara on vahva ammattitaito Yrittäjällä on motivaatiota, pitkäjännitteisyyttä ja halua menestyä ei lannistu ensimmäisistä

kuva Yrittäjät.fi Maarit Koskinen 2015 Minustako yrittäjä? Yrittäjän tärkein voimavara on vahva ammattitaito Yrittäjällä on motivaatiota, pitkäjännitteisyyttä ja halua menestyä ei lannistu ensimmäisistä

Verotuksen perusteet Verotusmenettelyn perusteet. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Huom! VML:ään tullut ja tulossa merkittäviä muutoksia v. 2017-2019 Verovuosi

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Huom! VML:ään tullut ja tulossa merkittäviä muutoksia v. 2017-2019 Verovuosi

CS34A0050 YRITYKSEN PERUSTAMINEN

CS34A0050 YRITYKSEN PERUSTAMINEN Eri yritysmuotojen verotus ja oman pääoman merkitys Yliopisto-opettaja, Tiina Sinkkonen Yritysmuodot Ammatinharjoittaja Yksityisyritys eli toiminimi (T:mi) Elinkeinoyhtymä

CS34A0050 YRITYKSEN PERUSTAMINEN Eri yritysmuotojen verotus ja oman pääoman merkitys Yliopisto-opettaja, Tiina Sinkkonen Yritysmuodot Ammatinharjoittaja Yksityisyritys eli toiminimi (T:mi) Elinkeinoyhtymä

YRITYSMUODOT JA YRITTÄJÄN VASTUU

YRITYSMUODOT JA YRITTÄJÄN VASTUU YHTIÖMUODOT Yleisimmät yhtiömuodot ovat: Yksityisliike (Tmi) Avoin yhtiö (Ay) Kommandiittiyhtiö (Ky) Osakeyhtiö (Oy) Osakeyhtiö eroaa muista yhtiömuodoista siinä, että

YRITYSMUODOT JA YRITTÄJÄN VASTUU YHTIÖMUODOT Yleisimmät yhtiömuodot ovat: Yksityisliike (Tmi) Avoin yhtiö (Ay) Kommandiittiyhtiö (Ky) Osakeyhtiö (Oy) Osakeyhtiö eroaa muista yhtiömuodoista siinä, että

MUUTOS- JA LOPETTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä

Viranomaisen merkintöjä / MUUTOS- JA LOPETTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voi ilmoittaa muutoksen tai lopettamisen kaupparekisteriin, arvonlisäverovelvollisten

Viranomaisen merkintöjä / MUUTOS- JA LOPETTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voi ilmoittaa muutoksen tai lopettamisen kaupparekisteriin, arvonlisäverovelvollisten

OSUUSKUNTA - MONTA YRITYSTÄ YHDESSÄ. Mirja Taipale yritysneuvoja, osuuskunnat Tredea Oy

OSUUSKUNTA - MONTA YRITYSTÄ YHDESSÄ Mirja Taipale yritysneuvoja, osuuskunnat Tredea Oy Yksin tai yhdessä osuuskunnan voi perustaa yksin, kaksin, kolmisin ylärajaa ei ole jäsen voi olla luonnollinen henkilö,

OSUUSKUNTA - MONTA YRITYSTÄ YHDESSÄ Mirja Taipale yritysneuvoja, osuuskunnat Tredea Oy Yksin tai yhdessä osuuskunnan voi perustaa yksin, kaksin, kolmisin ylärajaa ei ole jäsen voi olla luonnollinen henkilö,

YRITYKSEN PERUSTAMINEN

YRITYKSEN PERUSTAMINEN Yrityksen perustamisen lähtökohta Yhtiömuodot Suojaus Talouden hoitaminen, rahoitus, kirjanpito Lainsäädäntö, verotus Hankinta, tuotanto ja markkinointi (tuotekehitys) Henkilöstön

YRITYKSEN PERUSTAMINEN Yrityksen perustamisen lähtökohta Yhtiömuodot Suojaus Talouden hoitaminen, rahoitus, kirjanpito Lainsäädäntö, verotus Hankinta, tuotanto ja markkinointi (tuotekehitys) Henkilöstön

Yritysinfo 19.5.2014. Haaga-Helia. Yritysneuvoja Hannele Kostiainen YritysHelsinki

Yritysinfo 19.5.2014 Haaga-Helia Yritysneuvoja Hannele Kostiainen YritysHelsinki Luennon aiheet YritysHelsingin palvelut Yrityksen perustamisen vaiheet Sähköinen liiketoimintasuunnitelma Yritysmuodot YritysHelsinki?

Yritysinfo 19.5.2014 Haaga-Helia Yritysneuvoja Hannele Kostiainen YritysHelsinki Luennon aiheet YritysHelsingin palvelut Yrityksen perustamisen vaiheet Sähköinen liiketoimintasuunnitelma Yritysmuodot YritysHelsinki?

HÄMEEN AMMATTIKORKEAKOULU YRITTÄJÄJURIIDIIKKA 4.4.2007 YRITYKSEN PERUSTAMINEN. Kaija Kess Asianajaja, varatuomari

HÄMEEN AMMATTIKORKEAKOULU YRITTÄJÄJURIIDIIKKA 4.4.2007 YRITYKSEN PERUSTAMINEN Kaija Kess Asianajaja, varatuomari Sisältö: Yritysmuodot Yksityisliike Avoin yhtiö Kommandiittiyhtiö Osakeyhtiö Osuuskunta

HÄMEEN AMMATTIKORKEAKOULU YRITTÄJÄJURIIDIIKKA 4.4.2007 YRITYKSEN PERUSTAMINEN Kaija Kess Asianajaja, varatuomari Sisältö: Yritysmuodot Yksityisliike Avoin yhtiö Kommandiittiyhtiö Osakeyhtiö Osuuskunta

Verotuksen perusteet Verotusmenettelyn perusteet. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Verovuosi Tuloverotuksessa kalenterivuosi, jolta veroilmoitus on annettava

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Verovuosi Tuloverotuksessa kalenterivuosi, jolta veroilmoitus on annettava

PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä

Viranomaisen merkintöjä / Y2 PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voi ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten rekisteriin, ennakkoperintärekisteriin,

Viranomaisen merkintöjä / Y2 PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voi ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten rekisteriin, ennakkoperintärekisteriin,

MUUTOS- JA LOPETTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä

Viranomaisen merkintöjä / Y5 MUUTOS- JA LOPETTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voit ilmoittaa muutoksen tai lopettamisen kaupparekisteriin, arvonlisäverovelvollisten

Viranomaisen merkintöjä / Y5 MUUTOS- JA LOPETTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voit ilmoittaa muutoksen tai lopettamisen kaupparekisteriin, arvonlisäverovelvollisten

PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä

Viranomaisen merkintöjä / Y2 PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voi ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten rekisteriin, ennakkoperintärekisteriin,

Viranomaisen merkintöjä / Y2 PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voi ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten rekisteriin, ennakkoperintärekisteriin,

HETKY seminaari. Asianajaja, osakas Katia Duncker 12.6.2012

HETKY seminaari Asianajaja, osakas Katia Duncker 12.6.2012 Eri yritysmuodot Yritystoiminnan muodon valintaan vaikuttaa monesti verotukselliset syyt Eri yritysmuotoja ovat Yksityinen elinkeinonharjoittaja

HETKY seminaari Asianajaja, osakas Katia Duncker 12.6.2012 Eri yritysmuodot Yritystoiminnan muodon valintaan vaikuttaa monesti verotukselliset syyt Eri yritysmuotoja ovat Yksityinen elinkeinonharjoittaja

Kansainvälinen tavarakauppa. 6.5.2015 Kati Tamminen

Kansainvälinen tavarakauppa 6.5.2015 Kati Tamminen Tavaran käsite Arvonlisäverotuksessa sovelletaan eri säännöksiä riippuen siitä, onko kyse tavarakaupasta vai palvelukaupasta. Tavaralla tarkoitetaan (AVL

Kansainvälinen tavarakauppa 6.5.2015 Kati Tamminen Tavaran käsite Arvonlisäverotuksessa sovelletaan eri säännöksiä riippuen siitä, onko kyse tavarakaupasta vai palvelukaupasta. Tavaralla tarkoitetaan (AVL

YHTEISKUNNALLISTEN YRITYSTEN SUPERPÄIVÄ TAMPERE 28.5.2013

YHTEISKUNNALLISTEN YRITYSTEN SUPERPÄIVÄ TAMPERE 28.5.2013 Yhteiskunnallinen yritys ja muut yritysmuodot Henkilöyhtiöt Toiminimi Avoin yhtiö Kommandiittiyhtiö Osakeyhtiöt Normaali osakeyhtiö Yhteiskunnallinen

YHTEISKUNNALLISTEN YRITYSTEN SUPERPÄIVÄ TAMPERE 28.5.2013 Yhteiskunnallinen yritys ja muut yritysmuodot Henkilöyhtiöt Toiminimi Avoin yhtiö Kommandiittiyhtiö Osakeyhtiöt Normaali osakeyhtiö Yhteiskunnallinen

Personal trainerin verotus

Personal trainerin verotus Personal Trainerin verotus Tässä esityksessä: Tärkeitä asioita palkansaajan verotuksesta Hyödyllistä tietoa yrittäjille Käytännönneuvoja vähennyksistä Tutustumisen arvoisia linkkejä

Personal trainerin verotus Personal Trainerin verotus Tässä esityksessä: Tärkeitä asioita palkansaajan verotuksesta Hyödyllistä tietoa yrittäjille Käytännönneuvoja vähennyksistä Tutustumisen arvoisia linkkejä

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo 28.10.2009

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo Director Maritta Virtanen Mistä arvonlisäveroa suoritetaan? Liiketoiminnan muodossa Suomessa tapahtuvasta Tavaran ja palvelun myynnistä Ellei

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo Director Maritta Virtanen Mistä arvonlisäveroa suoritetaan? Liiketoiminnan muodossa Suomessa tapahtuvasta Tavaran ja palvelun myynnistä Ellei

MUUTOS- JA LOPETTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä

Viranomaisen merkintöjä / Y5 MUUTOS- JA LOPETTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voit ilmoittaa muutoksen tai lopettamisen kaupparekisteriin, arvonlisäverovelvollisten

Viranomaisen merkintöjä / Y5 MUUTOS- JA LOPETTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voit ilmoittaa muutoksen tai lopettamisen kaupparekisteriin, arvonlisäverovelvollisten

Y H T I ÖSOPIMUS START UP RAHASTO JOENSUU KY

Y H T I ÖSOPIMUS START UP RAHASTO JOENSUU KY 1. OSAPUOLET 1.1 Vastuunalainen yhtiömies [Hallinnointiyhtiö], y-tunnus [ ] 1.2 Äänettömät yhtiömiehet Äänetön yhtiömies Y-tunnus Joensuun kaupunki 2. YHTIÖN

Y H T I ÖSOPIMUS START UP RAHASTO JOENSUU KY 1. OSAPUOLET 1.1 Vastuunalainen yhtiömies [Hallinnointiyhtiö], y-tunnus [ ] 1.2 Äänettömät yhtiömiehet Äänetön yhtiömies Y-tunnus Joensuun kaupunki 2. YHTIÖN

REKISTERIIN MERKITTÄVISTÄ YRITYKSISTÄ JA YHTEISÖISTÄ

MÄÄRÄYS OHJE Päivämäärä Nro 23.10.2007 AKE 92/2007 Sisältöalue Ajoneuvojen rekisteröinti Toimivallan säädösperusta Laki Ajoneuvohallintokeskuksesta 2 Kohderyhmät Rekisteröintitehtävien suorittajat Voimassaoloaika

MÄÄRÄYS OHJE Päivämäärä Nro 23.10.2007 AKE 92/2007 Sisältöalue Ajoneuvojen rekisteröinti Toimivallan säädösperusta Laki Ajoneuvohallintokeskuksesta 2 Kohderyhmät Rekisteröintitehtävien suorittajat Voimassaoloaika

Yritysmuodot. 1. Yksityinen toiminimi Avoin yhtiö Kommandiittiyhtiö Osakeyhtiö Osuuskunta. Lähde: Tomperi, Käytännön kirjanpito

Yritysmuodot 1. Yksityinen toiminimi Avoin yhtiö Kommandiittiyhtiö Osakeyhtiö Osuuskunta Lähde: Tomperi, Käytännön kirjanpito Marjatta Kariniemi 7.2.2005 1 Erot eri yritysmuodoissa omistajien vastuu yrityksen

Yritysmuodot 1. Yksityinen toiminimi Avoin yhtiö Kommandiittiyhtiö Osakeyhtiö Osuuskunta Lähde: Tomperi, Käytännön kirjanpito Marjatta Kariniemi 7.2.2005 1 Erot eri yritysmuodoissa omistajien vastuu yrityksen

Yhdistysten yritystoiminta verotuksen näkökulmasta. Seinäjoki

Yhdistysten yritystoiminta verotuksen näkökulmasta Seinäjoki 27.10.2018 Yleishyödyllisyyden edellytykset tuloverotuksessa Yleishyödyllisyydestä säädetään verotuksessa tuloverolain (TVL) 22 :n 1 momentissa

Yhdistysten yritystoiminta verotuksen näkökulmasta Seinäjoki 27.10.2018 Yleishyödyllisyyden edellytykset tuloverotuksessa Yleishyödyllisyydestä säädetään verotuksessa tuloverolain (TVL) 22 :n 1 momentissa

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen. Veroinfot taloushallinnon ammattilaisille 2015

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

Yhteisöt ja sopimukset RYM-C1002 Yhdyskuntajärjestelmien ja suunnittelun oikeudelliset perusteet Ida Bergmann, Tohtorikoulutettava

Yhteisöt ja sopimukset RYM-C1002 Yhdyskuntajärjestelmien ja suunnittelun oikeudelliset perusteet Ida Bergmann, Tohtorikoulutettava Sisällys 1. Yhteisöoikeus 2. Asunto-osakeyhtiö 3. Kiinteistöosakeyhtiö

Yhteisöt ja sopimukset RYM-C1002 Yhdyskuntajärjestelmien ja suunnittelun oikeudelliset perusteet Ida Bergmann, Tohtorikoulutettava Sisällys 1. Yhteisöoikeus 2. Asunto-osakeyhtiö 3. Kiinteistöosakeyhtiö

PERUSTAMISILMOITUS Yksityinen elinkeinonharjoittaja

Viranomaisen merkintöjä / PERUSTAMISILMOITUS Yksityinen elinkeinonharjoittaja Lomakkeella voit ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten rekisteriin, ennakkoperintärekisteriin,

Viranomaisen merkintöjä / PERUSTAMISILMOITUS Yksityinen elinkeinonharjoittaja Lomakkeella voit ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten rekisteriin, ennakkoperintärekisteriin,

Kiinteistöyhtymä Lehtinen Antti Päivi ja Turkia Veijo

Lomake palautetaan osoitteeseen: Verohallinto Oma-aloitteisten verojen optinen lukupalvelu PL 5000 00053 VERO VEROILMOITUS OMA-ALOITTEISISTA VEROISTA Jos korjaat aiemmin ilmoitettuja tietoja, ilmoita korjattavan

Lomake palautetaan osoitteeseen: Verohallinto Oma-aloitteisten verojen optinen lukupalvelu PL 5000 00053 VERO VEROILMOITUS OMA-ALOITTEISISTA VEROISTA Jos korjaat aiemmin ilmoitettuja tietoja, ilmoita korjattavan

PERUSTAMISILMOITUS Yksityinen elinkeinonharjoittaja, maa- ja metsätalouden harjoittaja

Viranomaisen merkintöjä / PERUSTAMISILMOITUS Yksityinen elinkeinonharjoittaja, maa- ja metsätalouden harjoittaja Lomakkeella voit ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten

Viranomaisen merkintöjä / PERUSTAMISILMOITUS Yksityinen elinkeinonharjoittaja, maa- ja metsätalouden harjoittaja Lomakkeella voit ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

MUUTOS- JA LOPETTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä

Viranomaisen merkintöjä / MUUTOS- JA LOPETTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voit ilmoittaa muutoksen tai lopettamisen kaupparekisteriin, arvonlisäverovelvollisten

Viranomaisen merkintöjä / MUUTOS- JA LOPETTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voit ilmoittaa muutoksen tai lopettamisen kaupparekisteriin, arvonlisäverovelvollisten

Uuden yrittäjän veroinfo

Uuden yrittäjän veroinfo Yritystoiminnan aloittaminen Verohallinnolle Patentti- ja rekisterihallitukselle (kaupparekisteri) Y-tunnus Perustamisilmoitus Y1, osakeyhtiö, osuuskunta ja muu yhteisö Y2, avoin

Uuden yrittäjän veroinfo Yritystoiminnan aloittaminen Verohallinnolle Patentti- ja rekisterihallitukselle (kaupparekisteri) Y-tunnus Perustamisilmoitus Y1, osakeyhtiö, osuuskunta ja muu yhteisö Y2, avoin

Kansainväliseen toimintaan liittyvät erityiskysymykset. Suomen Taiteilijaseura

Kansainväliseen toimintaan liittyvät erityiskysymykset Suomen Taiteilijaseura 21.3.2017 Sopimukset ja laskutus Kansainväliset sopimukset = toinen sopimuksen osapuolista, sopimukse kohde tms. toisessa valtiossa

Kansainväliseen toimintaan liittyvät erityiskysymykset Suomen Taiteilijaseura 21.3.2017 Sopimukset ja laskutus Kansainväliset sopimukset = toinen sopimuksen osapuolista, sopimukse kohde tms. toisessa valtiossa

Suomen verotus selkeästi

Suomen verotus selkeästi Avainsanat Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle Verohallinto:

Suomen verotus selkeästi Avainsanat Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle Verohallinto:

PERUSTAMISILMOITUS Yksityinen elinkeinonharjoittaja, maa- ja metsätalouden harjoittaja

Viranomaisen merkintöjä / Y3 PERUSTAMISILMOITUS Yksityinen elinkeinonharjoittaja, maa- ja metsätalouden harjoittaja Lomakkeella voit ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten

Viranomaisen merkintöjä / Y3 PERUSTAMISILMOITUS Yksityinen elinkeinonharjoittaja, maa- ja metsätalouden harjoittaja Lomakkeella voit ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten

Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä

Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä Asiakasohje tulli.fi 8.12.2016 Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä Sisällys 1 Käytettyjen

Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä Asiakasohje tulli.fi 8.12.2016 Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä Sisällys 1 Käytettyjen

Liite 2: ICON Real Estate Fund V - Ilves Ky:n liittymissopimukseen ICON REAL ESTATE FUND V - ILVES KY:N YHTIÖSOPIMUS

Liite 2: ICON Real Estate Fund V - Ilves Ky:n liittymissopimukseen ICON REAL ESTATE FUND V - ILVES KY:N YHTIÖSOPIMUS ICON REAL ESTATE FUND V - ILVES KY:N YHTIÖSOPIMUS 1. OSAPUOLET 1.1 Vastuunalainen yhtiömies

Liite 2: ICON Real Estate Fund V - Ilves Ky:n liittymissopimukseen ICON REAL ESTATE FUND V - ILVES KY:N YHTIÖSOPIMUS ICON REAL ESTATE FUND V - ILVES KY:N YHTIÖSOPIMUS 1. OSAPUOLET 1.1 Vastuunalainen yhtiömies

Rekisteriin merkittävistä yrityksistä ja yhteisöistä

Ohje 1 (5) Antopäivä: 13.2.2013 Voimaantulopäivä: 13.2.2013 Säädösperusta: Laki Liikenteen turvallisuusvirastosta 2 Voimassa: Toistaiseksi Muutostiedot: Kumoaa ohjeen AKE 92/2007 Soveltamisala: Katsastustoimipaikkojen

Ohje 1 (5) Antopäivä: 13.2.2013 Voimaantulopäivä: 13.2.2013 Säädösperusta: Laki Liikenteen turvallisuusvirastosta 2 Voimassa: Toistaiseksi Muutostiedot: Kumoaa ohjeen AKE 92/2007 Soveltamisala: Katsastustoimipaikkojen

Uusi yritys Perustamisilmoitus ja rekisteröityminen

Uusi yritys ja rekisteröityminen Sanna Koivisto Pirkanmaan verotoimisto Mikä on YTJ? Yritys- ja yhteisötietojärjestelmä Verohallituksen ja Patentti- ja rekisterihallituksen yhdessä ylläpitämä tietojärjestelmä

Uusi yritys ja rekisteröityminen Sanna Koivisto Pirkanmaan verotoimisto Mikä on YTJ? Yritys- ja yhteisötietojärjestelmä Verohallituksen ja Patentti- ja rekisterihallituksen yhdessä ylläpitämä tietojärjestelmä

MUUTOS- JA LOPETTAMISILMOITUS Yksityinen elinkeinonharjoittaja, maa- ja metsätalouden harjoittaja

Viranomaisen merkintöjä / Y6 MUUTOS- JA LOPETTAMISILMOITUS Yksityinen elinkeinonharjoittaja, maa- ja metsätalouden harjoittaja Lomakkeella voit ilmoittaa muutoksen, lopettamisen tai hakeutua kaupparekisteriin,

Viranomaisen merkintöjä / Y6 MUUTOS- JA LOPETTAMISILMOITUS Yksityinen elinkeinonharjoittaja, maa- ja metsätalouden harjoittaja Lomakkeella voit ilmoittaa muutoksen, lopettamisen tai hakeutua kaupparekisteriin,

Veroasiat oikein heti alusta lähtien. Infopaketti uudelle yrittäjälle Yritys2017-messut

Veroasiat oikein heti alusta lähtien Infopaketti uudelle yrittäjälle Yritys2017-messut 5.-6.9.2017 Esityksen sisältö Yrityksen perustaminen Verohallinnon rekisterit Verojen ilmoittaminen ja maksaminen

Veroasiat oikein heti alusta lähtien Infopaketti uudelle yrittäjälle Yritys2017-messut 5.-6.9.2017 Esityksen sisältö Yrityksen perustaminen Verohallinnon rekisterit Verojen ilmoittaminen ja maksaminen

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

MUUTOS- JA LOPETTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä

Viranomaisen merkintöjä / Y5 MUUTOS- JA LOPETTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voit ilmoittaa muutoksen tai lopettamisen kaupparekisteriin, arvonlisäverovelvollisten

Viranomaisen merkintöjä / Y5 MUUTOS- JA LOPETTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voit ilmoittaa muutoksen tai lopettamisen kaupparekisteriin, arvonlisäverovelvollisten

MUUTOS- JA LOPETTAMISILMOITUS Yksityinen elinkeinonharjoittaja, maa- ja metsätalouden harjoittaja

Viranomaisen merkintöjä / Y6 MUUTOS- JA LOPETTAMISILMOITUS Yksityinen elinkeinonharjoittaja, maa- ja metsätalouden harjoittaja Lomakkeella voit ilmoittaa muutoksen, lopettamisen tai hakeutua kaupparekisteriin,

Viranomaisen merkintöjä / Y6 MUUTOS- JA LOPETTAMISILMOITUS Yksityinen elinkeinonharjoittaja, maa- ja metsätalouden harjoittaja Lomakkeella voit ilmoittaa muutoksen, lopettamisen tai hakeutua kaupparekisteriin,

MUUTOS- JA LOPETTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä

Viranomaisen merkintöjä / Y5 MUUTOS- JA LOPETTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voit ilmoittaa muutoksen tai lopettamisen kaupparekisteriin, arvonlisäverovelvollisten

Viranomaisen merkintöjä / Y5 MUUTOS- JA LOPETTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voit ilmoittaa muutoksen tai lopettamisen kaupparekisteriin, arvonlisäverovelvollisten

YRITYSMUODOT JA YRITTÄJYYS

Jarmo Kulhelm 1 YRITYSMUODOT JA YRITTÄJYYS Suomessa vallitsee elinkeinonvapaus, joka tarkoittaa jokaisen Suomen kansalaisen periaatteellista oikeutta harjoittaa vapaasti elinkeinoa tai ammattia (poikkeuksena

Jarmo Kulhelm 1 YRITYSMUODOT JA YRITTÄJYYS Suomessa vallitsee elinkeinonvapaus, joka tarkoittaa jokaisen Suomen kansalaisen periaatteellista oikeutta harjoittaa vapaasti elinkeinoa tai ammattia (poikkeuksena

Uuden yrittäjän veroinfo. Prizztech yrityspalvelut / Enter Lounais-Suomen verotoimisto Pori

Uuden yrittäjän veroinfo Prizztech yrityspalvelut / Enter Lounais-Suomen verotoimisto Pori 8.5.2018 Tilaisuuden ohjelma Yrityksen perustaminen ja Verohallinnon rekisterit Verojen ilmoittaminen ja maksaminen

Uuden yrittäjän veroinfo Prizztech yrityspalvelut / Enter Lounais-Suomen verotoimisto Pori 8.5.2018 Tilaisuuden ohjelma Yrityksen perustaminen ja Verohallinnon rekisterit Verojen ilmoittaminen ja maksaminen

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

Hallituksen esitys Eduskunnalle laeiksi arvonlisäverolain sekä Ahvenanmaan maakuntaa koskevista poikkeuksista arvonlisävero- ja valmisteverolainsäädäntöön annetun lain 18 b :n muuttamisesta Esityksessä

Hallituksen esitys Eduskunnalle laeiksi arvonlisäverolain sekä Ahvenanmaan maakuntaa koskevista poikkeuksista arvonlisävero- ja valmisteverolainsäädäntöön annetun lain 18 b :n muuttamisesta Esityksessä

KONEYHTEISTYÖ VIRRAT. ProAgria Pirkanmaa Simo Solala

KONEYHTEISTYÖ VIRRAT ProAgria Pirkanmaa Simo Solala Yhteistyön tavoitteet Kustannussäästöjen mahdollisuus Uusilla koneilla on suuri konekapasiteetti Koneiden yksikkökustannukset pienentyvät käytön lisääntyessä.

KONEYHTEISTYÖ VIRRAT ProAgria Pirkanmaa Simo Solala Yhteistyön tavoitteet Kustannussäästöjen mahdollisuus Uusilla koneilla on suuri konekapasiteetti Koneiden yksikkökustannukset pienentyvät käytön lisääntyessä.

MUUTOS- JA LOPETTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä

Viranomaisen merkintöjä / Y5 MUUTOS- JA LOPETTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voit ilmoittaa muutoksen tai lopettamisen kaupparekisteriin, arvonlisäverovelvollisten

Viranomaisen merkintöjä / Y5 MUUTOS- JA LOPETTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voit ilmoittaa muutoksen tai lopettamisen kaupparekisteriin, arvonlisäverovelvollisten

YHDISTYS- JA OSUUSKUNTATOIMINNAN MAHDOLLISUUDET KULTTUURIALALLA. Rit

YHDISTYS- JA OSUUSKUNTATOIMINNAN MAHDOLLISUUDET KULTTUURIALALLA Rit Yhdistys Yhdistys on Suomessa luonnollisten henkilöiden, oikeuskelpoisten yhteisöjen tai molempien jotakin tarkoitusta varten perustama

YHDISTYS- JA OSUUSKUNTATOIMINNAN MAHDOLLISUUDET KULTTUURIALALLA Rit Yhdistys Yhdistys on Suomessa luonnollisten henkilöiden, oikeuskelpoisten yhteisöjen tai molempien jotakin tarkoitusta varten perustama

YritysEspoo Maksutonta yritysneuvontaa kaikille

YritysEspoo Maksutonta yritysneuvontaa kaikille yritysasiantuntija YRITYKSEN PERUSTAMISEN ABC yritysasiantuntija Espoo, 22.01.2019 AGENDA 1 Uusyrityskeskus YritysEspoo 2 YritysEspoo palvelee 3 Yrityksen

YritysEspoo Maksutonta yritysneuvontaa kaikille yritysasiantuntija YRITYKSEN PERUSTAMISEN ABC yritysasiantuntija Espoo, 22.01.2019 AGENDA 1 Uusyrityskeskus YritysEspoo 2 YritysEspoo palvelee 3 Yrityksen

MAATILAN SUKUPOLVENVAIHDOS. Suunnittelu ja toteutus

MAATILAN SUKUPOLVENVAIHDOS Suunnittelu ja toteutus MAATILAN SUKUPOLVENVAIHDOS Ei normitilaa eikä sukupolvenvaihdosta Sukupolvenvaihdoksen kohde on maatilayritys, johon liittyy yksittäisen yrittäjäperheiden

MAATILAN SUKUPOLVENVAIHDOS Suunnittelu ja toteutus MAATILAN SUKUPOLVENVAIHDOS Ei normitilaa eikä sukupolvenvaihdosta Sukupolvenvaihdoksen kohde on maatilayritys, johon liittyy yksittäisen yrittäjäperheiden

MUUTOS- JA LOPETTAMISILMOITUS Yksityinen elinkeinonharjoittaja

Viranomaisen merkintöjä / MUUTOS- JA LOPETTAMISILMOITUS Yksityinen elinkeinonharjoittaja Y6 Lomakkeella voit ilmoittaa muutoksen tai lopettamisen kaupparekisteriin, arvonlisäverovelvollisten rekisteriin,

Viranomaisen merkintöjä / MUUTOS- JA LOPETTAMISILMOITUS Yksityinen elinkeinonharjoittaja Y6 Lomakkeella voit ilmoittaa muutoksen tai lopettamisen kaupparekisteriin, arvonlisäverovelvollisten rekisteriin,

Yksityisen elinkeinonharjoittajan. tuloverotus. Verohallinto

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Taiteilija ja verotus. Taneli Lallukka 27.11.2009

Taiteilija ja verotus Taneli Lallukka 27.11.2009 Taiteen harjoittamisen toimintamuodot Taiteilija voi harjoittaa toimintaansa erilaisissa muodoissa Työsuhteessa Freelancerina Yrittäjänä Taiteilijalla voi

Taiteilija ja verotus Taneli Lallukka 27.11.2009 Taiteen harjoittamisen toimintamuodot Taiteilija voi harjoittaa toimintaansa erilaisissa muodoissa Työsuhteessa Freelancerina Yrittäjänä Taiteilijalla voi

SOPIMUSTEN MERKITYS OMISTAJANVAIHDOKSISSA

SOPIMUSTEN MERKITYS OMISTAJANVAIHDOKSISSA Sopimustyypit ja niiden valinta Kaksi päävaihtoehtoa ovat liiketoiminnan myynti (liiketoimintakauppa) ja yrityksen itsensä, eli ns. oikeushenkilön, myynti (osuus

SOPIMUSTEN MERKITYS OMISTAJANVAIHDOKSISSA Sopimustyypit ja niiden valinta Kaksi päävaihtoehtoa ovat liiketoiminnan myynti (liiketoimintakauppa) ja yrityksen itsensä, eli ns. oikeushenkilön, myynti (osuus

Ajankohtaista kirjanpitäjälle

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

Tietoa arvonlisäverotuksesta uudelle yrittäjälle

Tietoa arvonlisäverotuksesta uudelle yrittäjälle 5.12.2017 Tervetuloa! Mikä on arvonlisävero? Arvonlisävero on kulutusvero, jonka myyjä sisällyttää tavaran tai palvelun hintaan. Arvonlisävero on kulutusvero

Tietoa arvonlisäverotuksesta uudelle yrittäjälle 5.12.2017 Tervetuloa! Mikä on arvonlisävero? Arvonlisävero on kulutusvero, jonka myyjä sisällyttää tavaran tai palvelun hintaan. Arvonlisävero on kulutusvero

LAATUA RAAKA-AINEIDEN JALOSTAMISEEN Elintarvike- ja poroalan koulutushanke ARVONLISÄVERO. Merja Mattila

LAATUA RAAKA-AINEIDEN JALOSTAMISEEN Elintarvike- ja poroalan koulutushanke ARVONLISÄVERO Merja Mattila ALV ALV tavaroissa ja palveluissa Välillinen voi olla - lain mukaan - hakeutumalla itse (vapaaehtoinen

LAATUA RAAKA-AINEIDEN JALOSTAMISEEN Elintarvike- ja poroalan koulutushanke ARVONLISÄVERO Merja Mattila ALV ALV tavaroissa ja palveluissa Välillinen voi olla - lain mukaan - hakeutumalla itse (vapaaehtoinen

MUUTOS- JA LOPETTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä

Viranomaisen merkintöjä / MUUTOS- JA LOPETTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voi ilmoittaa muutoksen tai lopettamisen kaupparekisteriin, arvonlisäverovelvollisten

Viranomaisen merkintöjä / MUUTOS- JA LOPETTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voi ilmoittaa muutoksen tai lopettamisen kaupparekisteriin, arvonlisäverovelvollisten

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

AVOIMEN YHTIÖN PERUSTAMISPAKETTI

Kaupparekisteri AVOIMEN YHTIÖN PERUSTAMISPAKETTI Patentti- ja rekisterihallituksen (PRH) perustamispaketti avoimelle yhtiölle sisältää kaikki perustamisessa ja rekisteriin ilmoittamisessa tarvittavat asiakirjat:

Kaupparekisteri AVOIMEN YHTIÖN PERUSTAMISPAKETTI Patentti- ja rekisterihallituksen (PRH) perustamispaketti avoimelle yhtiölle sisältää kaikki perustamisessa ja rekisteriin ilmoittamisessa tarvittavat asiakirjat:

Luento 7. Arvonlisävero: Ulkomaan rahanmääräiset erät: Veron yleispiirteet Alv kirjanpidossa. Kirjanpidossa Tilinpäätöksessä.

Luento 7 Arvonlisävero: Veron yleispiirteet Alv kirjanpidossa. Ulkomaan rahanmääräiset erät: Kirjanpidossa Tilinpäätöksessä. 1 KIRJANPITO 22C00100 Luento 7a: Arvonlisävero VEROTUKSEN RAKENNE Verotuksen

Luento 7 Arvonlisävero: Veron yleispiirteet Alv kirjanpidossa. Ulkomaan rahanmääräiset erät: Kirjanpidossa Tilinpäätöksessä. 1 KIRJANPITO 22C00100 Luento 7a: Arvonlisävero VEROTUKSEN RAKENNE Verotuksen

MUUTOS- JA LOPETTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä

Viranomaisen merkintöjä / MUUTOS- JA LOPETTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voi ilmoittaa muutoksen tai lopettamisen kaupparekisteriin, arvonlisäverovelvollisten

Viranomaisen merkintöjä / MUUTOS- JA LOPETTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voi ilmoittaa muutoksen tai lopettamisen kaupparekisteriin, arvonlisäverovelvollisten

MUUTOS- JA LOPETTAMISILMOITUS Yksityinen elinkeinonharjoittaja

Viranomaisen merkintöjä / MUUTOS- JA LOPETTAMISILMOITUS Yksityinen elinkeinonharjoittaja Lomakkeella voit ilmoittaa muutoksen tai lopettamisen kaupparekisteriin, arvonlisäverovelvollisten rekisteriin,

Viranomaisen merkintöjä / MUUTOS- JA LOPETTAMISILMOITUS Yksityinen elinkeinonharjoittaja Lomakkeella voit ilmoittaa muutoksen tai lopettamisen kaupparekisteriin, arvonlisäverovelvollisten rekisteriin,

PERUSTAMISILMOITUS Yksityinen elinkeinonharjoittaja, maa- ja metsätalouden harjoittaja

Viranomaisen merkintöjä / Y3 PERUSTAMISILMOITUS Yksityinen elinkeinonharjoittaja, maa- ja metsätalouden harjoittaja Lomakkeella voit ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten

Viranomaisen merkintöjä / Y3 PERUSTAMISILMOITUS Yksityinen elinkeinonharjoittaja, maa- ja metsätalouden harjoittaja Lomakkeella voit ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten

TAIDEHANKKEET SOPIMUKSET JA BUDJETTI. Anne Vilppula 14.10.2013

TAIDEHANKKEET SOPIMUKSET JA BUDJETTI Anne Vilppula 14.10.2013 Sopimuksen tekeminen Sopimusvapaus Elinkeinoelämän sopimukset, kulu;ajasopimukset Sopimus sitoo Vahingonkorvaus, sopimussakko Sopimuksen syntyminen

TAIDEHANKKEET SOPIMUKSET JA BUDJETTI Anne Vilppula 14.10.2013 Sopimuksen tekeminen Sopimusvapaus Elinkeinoelämän sopimukset, kulu;ajasopimukset Sopimus sitoo Vahingonkorvaus, sopimussakko Sopimuksen syntyminen

OSA 5: MARKKINOINNIN KILPAILUKEINOT

OSA 5: MARKKINOINNIN KILPAILUKEINOT Markkinointi on Asiakaslähtöistä ajattelu Tuote-, hinta-, jakelutie- ja viestintäratkaisujen tekemistä ja toimenpiteiden toteuttamista mahdollisimman hyvän taloudellisen

OSA 5: MARKKINOINNIN KILPAILUKEINOT Markkinointi on Asiakaslähtöistä ajattelu Tuote-, hinta-, jakelutie- ja viestintäratkaisujen tekemistä ja toimenpiteiden toteuttamista mahdollisimman hyvän taloudellisen

Seksityö ja maahanmuutto Suomessa. Elani Nassif

Seksityö ja maahanmuutto Suomessa Elani Nassif Tutkimuksen tavoite Ymmärtää miksi ja miten seksityöntekijät ja erityisesti maahanmuuttajat /ulkomaalaiset seksityöntekijät jäävät systeemin ulkopuolelle

Seksityö ja maahanmuutto Suomessa Elani Nassif Tutkimuksen tavoite Ymmärtää miksi ja miten seksityöntekijät ja erityisesti maahanmuuttajat /ulkomaalaiset seksityöntekijät jäävät systeemin ulkopuolelle

Yritysmuodon valintaan

Yritysmuodon valintaan vaikuttavista tekijöistä Sisällysluettelo Yritysmuodon valintaan vaikuttavista tekijöistä...3 Ei valmista patenttiratkaisua...3 Yritysmuodon valintaan vaikuttavia tekijöitä...3 Henkilöluku...3

Yritysmuodon valintaan vaikuttavista tekijöistä Sisällysluettelo Yritysmuodon valintaan vaikuttavista tekijöistä...3 Ei valmista patenttiratkaisua...3 Yritysmuodon valintaan vaikuttavia tekijöitä...3 Henkilöluku...3

PERUSTAMISILMOITUS Osakeyhtiö, osuuskunta, säästöpankki, säätiö, yhdistys ja muu yhteisö

Viranomaisen merkintöjä / Y1 PERUSTAMISILMOITUS Osakeyhtiö, osuuskunta, säästöpankki, säätiö, yhdistys ja muu yhteisö Lomakkeella voi ilmoittautua tai hakeutua kaupparekisteriin, säätiörekisteriin, arvonlisäverovelvollisten

Viranomaisen merkintöjä / Y1 PERUSTAMISILMOITUS Osakeyhtiö, osuuskunta, säästöpankki, säätiö, yhdistys ja muu yhteisö Lomakkeella voi ilmoittautua tai hakeutua kaupparekisteriin, säätiörekisteriin, arvonlisäverovelvollisten

Sopimukset taiteilijan työssä. Suomen Taiteilijaseura Helsinki

Sopimukset taiteilijan työssä Suomen Taiteilijaseura Helsinki 7.3.2017 Sopimus Sopimus = kaksipuolinen oikeustoimi, jolla luodaan osapuolille oikeuksia ja velvollisuuksia. Sopimus sitoo. Sopimusrikkomus

Sopimukset taiteilijan työssä Suomen Taiteilijaseura Helsinki 7.3.2017 Sopimus Sopimus = kaksipuolinen oikeustoimi, jolla luodaan osapuolille oikeuksia ja velvollisuuksia. Sopimus sitoo. Sopimusrikkomus

MAATILAYRITYKSEN OSAKEYHTIÖIT- TÄMINEN. ProAgria Etelä-Suomi ry Simo Solala yritys- ja talousasiantuntija 050 595 1059 simo.solala@proagria.

MAATILAYRITYKSEN OSAKEYHTIÖIT- TÄMINEN ProAgria Etelä-Suomi ry Simo Solala yritys- ja talousasiantuntija 050 595 1059 simo.solala@proagria.fi Yksityinen maatalouden harjoittaja Harjoittaa liiketoimintaa

MAATILAYRITYKSEN OSAKEYHTIÖIT- TÄMINEN ProAgria Etelä-Suomi ry Simo Solala yritys- ja talousasiantuntija 050 595 1059 simo.solala@proagria.fi Yksityinen maatalouden harjoittaja Harjoittaa liiketoimintaa

Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun

Tax Services Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun Markku Järvenoja Handelsbanken Private Banking Luxemburg Antibes, 29.11.2007 1 Kohtaamispisteet Kansainvälinen kahdenkertainen

Tax Services Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun Markku Järvenoja Handelsbanken Private Banking Luxemburg Antibes, 29.11.2007 1 Kohtaamispisteet Kansainvälinen kahdenkertainen

Yrittäjäksi Suomessa. Selkokielinen opas maahanmuuttajalle SISÄLLYS. Monet polut työelämään -hanke

Monet polut työelämään -hanke Yrittäjäksi Suomessa Selkokielinen opas maahanmuuttajalle SISÄLLYS 1 Mitä yrittäjä tarkoittaa? 2 Kuka voi olla yrittäjä? 3 Mitä on yritystoiminta? 4 Mitä ovat yrittämisen

Monet polut työelämään -hanke Yrittäjäksi Suomessa Selkokielinen opas maahanmuuttajalle SISÄLLYS 1 Mitä yrittäjä tarkoittaa? 2 Kuka voi olla yrittäjä? 3 Mitä on yritystoiminta? 4 Mitä ovat yrittämisen

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus.

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus. Apulaisprofessori Tomi Viitala Miksi osakeyhtiötä verotetaan? Fiskaalisen tavoitteen tehokkaampi toteutuminen Veropohjan laajuus

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus. Apulaisprofessori Tomi Viitala Miksi osakeyhtiötä verotetaan? Fiskaalisen tavoitteen tehokkaampi toteutuminen Veropohjan laajuus

YRITYSKAUPPA. Selvitä ensimmäisenä mitä olet myymässä tai ostamassa?

YRITYSKAUPPA Selvitä ensimmäisenä mitä olet myymässä tai ostamassa? Kaksi päävaihtoehtoa ovat liiketoiminnan myynti ja Yrityksen eli ns. oikeushenkilön myynti. Yrityksen myynti Yrityksen myynti tarkoittaa

YRITYSKAUPPA Selvitä ensimmäisenä mitä olet myymässä tai ostamassa? Kaksi päävaihtoehtoa ovat liiketoiminnan myynti ja Yrityksen eli ns. oikeushenkilön myynti. Yrityksen myynti Yrityksen myynti tarkoittaa

OAV veroilmoitus 2018

OAV veroilmoitus 2018 Verohallinnon ja ohjelmistotalojen yhteistyöpäivä Ylitarkastaja Anne Kaleva 23.11.2017 Verohallinto/ Yritysverotusyksikkö / Ohjaus- ja kehittämisyksikkö OAV veroilmoitus 2018 - mikä

OAV veroilmoitus 2018 Verohallinnon ja ohjelmistotalojen yhteistyöpäivä Ylitarkastaja Anne Kaleva 23.11.2017 Verohallinto/ Yritysverotusyksikkö / Ohjaus- ja kehittämisyksikkö OAV veroilmoitus 2018 - mikä

Tietolähteiden perusteella yritys on hoitanut tilaajavastuulain edellyttämät velvoitteet.

Sivu 1 / 4 Yritysraportin tiedot Raportin hakupäivämäärä 28.03.2017 Raportti voimassa asti 14.06.2017 Arkistointitunnus 1490346489050 FIN yritystiedot Yrityksen nimi Taratest Oy Y-tunnus 0939835-0 Tietolähteiden

Sivu 1 / 4 Yritysraportin tiedot Raportin hakupäivämäärä 28.03.2017 Raportti voimassa asti 14.06.2017 Arkistointitunnus 1490346489050 FIN yritystiedot Yrityksen nimi Taratest Oy Y-tunnus 0939835-0 Tietolähteiden