Rahoitustarkastuksen toiminnan tavoitteista ja niiden toteutumisesta vuonna 2004

|

|

|

- Krista Mikkola

- 8 vuotta sitten

- Katselukertoja:

Transkriptio

1 SISÄLLYSLUETTELO KERTOMUS PANKKIVALTUUSTOLLE RAHOITUSTARKASTUKSEN TOIMINNAN Kertomus TAVOITTEISTA pankkivaltuustolle JA NIIDEN TOTEUTUMISESTA VUONNA 2004 Rahoitustarkastuksen toiminnan tavoitteista ja niiden toteutumisesta vuonna 2004 TIIVISTELMÄ PANKKIVALTUUSTON ROOLI RAHOITUSTARKASTUKSEN VALVONNASSA... 3 RAHOITUSTARKASTUKSEN TOIMINNALLE ASETETUT TAVOITTEET RAHOITUSTARKASTUKSEN TOIMINNALLE ASETETTUJEN TAVOITTEIDEN TOTEUTUMINEN RAHOITUSTARKASTUKSEN TOIMINNAN YLEINEN TEHOKKUUS JA VOIMAVAROJEN RIITTÄVYYS... 10

2

3 SISÄLLYSLUETTELO KERTOMUS PANKKIVALTUUSTOLLE RAHOITUSTARKASTUKSEN TOIMINNAN TAVOITTEISTA JA NIIDEN TOTEUTUMISESTA VUONNA PANKKIVALTUUSTON ROOLI RAHOITUSTARKASTUKSEN VALVONNASSA... 3 RAHOITUSTARKASTUKSEN TOIMINNALLE ASETETUT TAVOITTEET RAHOITUSTARKASTUKSEN TOIMINNALLE ASETETTUJEN TAVOITTEIDEN TOTEUTUMINEN RAHOITUSTARKASTUKSEN TOIMINNAN YLEINEN TEHOKKUUS JA VOIMAVAROJEN RIITTÄVYYS... 10

4 TIIVISTELMÄ Suomalaiset pankit ovat kansainvälisessä vertailussa edelleen varsin vakavaraisia. Pankkisektorin vakavaraisuus säilyi keskimäärin varsin hyvänä ja tappiopuskurit olivat pankkien riskeihin nähden riittävät. Valvottavien riskienhallinta oli pääosin tyydyttävästi järjestetty, ja useimpien pankkien riskit olivat rajallisia. Suomen rahoitusjärjestelmän kyky kestää ulkopuolisia häiriöitä näyttää siten varsin tyydyttävältä. Rahoitustarkastuksen käsityksen mukaan listayhtiöt noudattavat tiedonantovelvollisuuksiaan tällä hetkellä Suomessa vähintäänkin tyydyttävästi. Yksittäisistä tiedottamisongelmista ja IFRS-standardien käyttöönottoon liittyvästä epävarmuudesta huolimatta yleisön luottamuksessa taloudelliseen informaatioon ei ole havaittu ongelmia. Rahoitustarkastuksen tehtäväksi tuli vuoden 2005 alussa kansainvälisten tilinpäätösstandardien eli IFRS-standardien noudattamisen valvonta. Rahoitustarkastus on jo parin vuoden ajan selvittänyt listayhtiöiden valmistautumista IFRS-standardien käyttöönottoon. Selvitysten perusteella Rahoitustarkastuksella on edelleen syytä olla huolestunut siitä, että osa, erityisesti pienistä ja keskisuurista listayhtiöistä ei tule selviytymään IFRS-siirtymästä ongelmitta. Rahoitustarkastus kiinnitti vuoden 2004 aikana erityistä huomiota siihen, miten valvottavat ovat valmistautuneet tuleviin sääntely- ja valvontaympäristön merkittäviin muutoksiin. Tärkeänä jatkuvan seurannan kohteena olivat valvottavien valmistautuminen uuden vakavaraisuussäännöstön (Basel II) käyttöönottoon. Uudistus tulee panna täytäntöön kansallisessa lainsäädännössä vuoden 2006 loppuun mennessä. Vakavaraisuuden laskennan menetelmät tulevat sovellettaviksi alkaen. Basel II -uudistuksen käyttöönotto näyttää edenneen valvottavissa pääosin hyvin. Rahoitustarkastus myös informoi valvottavia ja listayhtiöitä useista EU-tason hankkeista, jotka liittyivät arvopaperimarkkinoiden tiedonantovelvollisuuteen, menettelytapoihin ja markkinoiden rakenteeseen. Tarkastus- ja valvontahavaintojen sekä tehtyjen asiakasvalitusten perusteella voi päätellä, että valvottavien niin pankkien, sijoituspalveluyritysten kuin rahastoyhtiöidenkin menettelytavat ovat tällä hetkellä pääosin asianmukaiset. Puutteet ovat yksittäisiä, eikä Rahoitustarkastus ole erityisen huolestunut tilanteesta. Kertomusvuoden aikana tutkittiin lukuisia markkinoiden väärinkäytösepäilyjä. Näistä valtaosa koski epäilyä sisäpiiritiedon väärinkäytöstä tai tiedonantovelvollisuuden laiminlyönnistä. Mitään selkeää trendiä ei kuitenkaan ollut havaittavissa. Myöhemmin vuonna 2005 voimaantulevat markkinoiden väärinkäytöksiä koskevat muutokset lainsäädännössä parantavat entisestään Rahoitustarkastuksen tutkintavaltuuksia. Luottamus kaupankäynti-, selvitys- ja maksujärjestelmiin on säilynyt hyvänä. Pohjoismaisen markkinamallin ja yhteisen kaupankäyntijärjestelmän käyttöönotto on tuonut markkinapaikan ylläpitäjälle kustannussäästöjä. Samalla valvojien välisen yhteistyön tarve on konkretisoitunut myös kaupankäyntijärjestelmien osalta, kun toimivalta asiassa jakaantuu usean valvojan kesken. Valvojien välisellä yhteistyöllä ei kuitenkaan kaikilta osin pystytä kompensoimaan sitä tosiasiaa, etteivät kaikki toiminnot enää ole suoraan kansallisen valvojan toimivallan alaisia. Myös ulkoistaminen ja toiminnan laajentaminen yli perinteisten rajojen on lisääntynyt, ja omalta osaltaan kasvattanut rahoitusjärjestelmään riskialttiutta. 1

5 Nordean valvonta pohjoismaisessa yhteistyössä sujui vuonna 2004 hyvin. Suomen rahoitusmarkkinoiden rakenne muuttuu merkittävästi, jos Nordea suunnitelmiensa mukaisesti muuttaa nykyiset luottolaitostytäryhtiönsä sivukonttoreiksi. Tässä tilanteessa koti- ja isäntävaltion valvojien yhteistyön tarve lisääntyy, ja työnjakoa saatetaan joutua arvioimaan uudelleen. Tämä voi edellyttää muutoksia myös lainsäädäntöön. Nykyinen sääntelyjärjestelmä ei huomioi riittävästi isäntävaltion roolia vakauden valvonnassa. EU-direktiivien täytäntöönpanon yhteydessä on tullut esiin ongelma, joka liittyy Rahoitustarkastuksen oikeuteen antaa määräyksiä. Suomessa perustuslaki edellyttää, että valvojan norminantovaltuuksien soveltamisala on rajattu täsmällisesti. EU:ssa taas on lainvalmistelussa siirrytty ns. puitelainsäädäntöajatteluun. Sen mukaisesti direktiiveissä säännellään vain keskeiset periaatteet ja näitä periaatteita täsmentävät yksityiskohdat hyväksytään komitologiamenettelyssä. On toivottavaa, että perustuslakia voitaisiin soveltaa siten, että nämä direktiivejä täsmentävät yksityiskohtaiset säännökset voitaisiin Suomessakin tarvittaessa saattaa kansallisella tasolla voimaan valvojan antamilla määräyksillä ja ettei perustuslain tiukka tulkinta muodostu esteeksi riittävien valtuuksien saamiseksi Rahoitustarkastukselle. Toinen EU-direktiivien kansallisen täytäntöönpanon yhteydessä esiin tullut ongelma liittyy mahdollisuuksiin antaa Rahoitustarkastukselle direktiivien mukaisia toiminta- ja valvontavaltuuksia. Esimerkiksi Basel II -vakavaraisuussäännöstön perustavoitteiden mukainen täytäntöönpano edellyttää, että Rahoitustarkastuksella on riittävät valtuudet mm. vaatia lisäpääomaa niin, että rahoitusmarkkinoiden vakaus ei vaarannu siksi, että valvottavilla ei olisi esim. riittäviä omia varoja puskurina riskinottoaan vastaan. Direktiivien säännösten täytäntöönpanon yhteydessä on kuitenkin jouduttu toteamaan, että perustuslain tulkinta Suomessa näyttää tältäkin osin muodostuneen erittäin tiukaksi. Tämän vuoksi EU-sääntelyn periaatteiden ja tavoitteiden siirtäminen tarkoituksenmukaisella tavalla lainsäädäntöön voi osoittautua oikeudelliselta kannalta ongelmalliseksi ja edellyttää perustuslain soveltamisessa tähänastista joustavampaa tulkintaa. Rahoitustarkastuksen toimintavahvuus oli kertomusvuonna 138,5 henkeä. Toimintakulut olivat 15,6 miljoonaa euroa ja budjetti vuodeksi 2005 on 17,3 miljoonaa euroa. 2

6 1 PANKKIVALTUUSTON ROOLI RAHOITUSTARKASTUKSEN VALVONNASSA Pankkivaltuuston tehtävänä on valvoa Rahoitustarkastuksen toiminnan yleistä tarkoituksenmukaisuutta ja tehokkuutta. Pankkivaltuusto arvioi erityisesti, miten Rahoitustarkastuksen toiminnalle laissa säädetty tavoite on toteutunut siltä osin kuin Rahoitustarkastus on voinut siihen lakisääteisen tehtävänsä puitteissa vaikuttaa. Toiminnan yleistä tehokkuutta valvoessaan pankkivaltuusto seuraa puolestaan erityisesti Rahoitustarkastuksen henkilöstömäärän ja talousarvion yleistä kehitystä suhteessa Rahoitustarkastuksen tehtäviin ja niiden lainsäädännön tai markkinoiden kehityksestä johtuviin muutoksiin. Paitsi markkinoiden oma toiminta, myös eri rahoitusviranomaisten toimenpiteet vaikuttavat rahamarkkinoiden vakauteen ja luottamuksen säilymiseen rahoitusmarkkinoiden toimintaan. Rahoitustarkastuksen tavoitteiden toteutumista arvioidaankin siksi myös Rahoitustarkastuksen tehtävien valossa. Rahoitustarkastuksen toiminnalle asetetut tavoitteet Rahoitustarkastuksen toiminnan tavoite on rahoitusmarkkinoiden vakaus ja luottamuksen säilyminen rahoitusmarkkinoiden toimintaan. Tämä tavoite on kirjattu lakiin. Rahoitustarkastuksen perustehtävät on määritelty Ratalaissa. Rahoitustarkastus valvoo mm. pankkien, sijoituspalveluyritysten, rahastoyhtiöiden ja pörssin toimintaa. Lisäksi Rahoitustarkastus edistää tietämystä rahoitusmarkkinoista sekä ohjaa markkinoilla toimivia noudattamaan asianmukaisia menettelytapoja. Rahoitustarkastuksen toimintaa ohjaa johtokunta. Se asettaa toiminnalle tavoitteet ja päättää toimintalinjoista. Johtokunta valvoo myös näiden tavoitteiden toteutumista ja toimintalinjojen noudattamista. Johtokunta hyväksyy vuosittain Rahoitustarkastuksen toimintastrategian. Rahoitustarkastus keskittyy valvonnassaan riskiherkimpiin instituutioihin ja toimintoihin. Tavoitteena on jo ennakolta tunnistaa rahoitusmarkkinoiden vakautta uhkaavat riskit ja muutospaineet ja vaikuttaa sellaisten markkinarakenteiden ja -käytäntöjen kehittämiseen, jotka tukevat markkinoiden vakautta ja luottamusta. Rahoitustarkastus pyrkii myös reagoimaan markkinoiden häiriöihin viipymättä ja tehokkaasti. Rahoitustarkastuksen tavoitteena on, että I valvottavien riskinkantokyky on hyvä ja hallintokulttuuri terve II menettelytavat markkinoilla ja julkistettava tieto tukevat markkinoiden tervettä kehitystä III sääntely on ennakoivaa ja Ratan valvonta sekä lain soveltaminen vastuullista. Rahoitustarkastuksen tavoitteena on, että rahoitusmarkkinoilla toimivat instituutiot säilyvät kaikissa olosuhteissa riittävän toimintakykyisinä tuottamaan rahoituspalveluja ja vastaamaan sitoumuksistaan. Markkinoiden tehokkaan toiminnan näkökulmasta on tärkeää, ettei valvoja pyri estämään jokaista yksittäistä konkurssia vaan että niiden seurausvaikutukset ovat hallittuja eivätkä vaaranna rahoitusmarkkinoiden vakautta. 3

7 2 RAHOITUSTARKASTUKSEN TOIMINNALLE ASETETTUJEN TAVOITTEIDEN TOTEUTUMINEN Valvottavien riskinkantokyky on hyvä ja hallintokulttuuri terve EHS pörssit ovat alkusyksystä 2003 lähtien olleet pörssissä listatun, ruotsalaisen holdingyhtiön OMHEXin omistuksessa Rahoitustarkastus arvioi seuraavasti: Valvottavien riskinkantokyky on riittävä suhteessa niiden ottamiin riskeihin. Riskien hallinta on pääosin tyydyttävästi järjestetty. Pankkien vakavaraisuus säilyi keskimäärin vahvana. Valvottavien sisäinen valvonta ja riskienhallinta toimivat kohtuullisesti. Operatiivisen riskin arviointi- ja hallintajärjestelmät vaativat jatkuvaa huomiota. Hallintokulttuurin mukauttaminen kansainvälisten suositusten mukaiseksi vaatii vielä kehittämistä. Basel II -uudistuksen käyttöönotto on edennyt valvottavissa. Pienempien pankkien ja merkittävien sijoituspalveluyritysten valmistautumiseen on panostettava lisää voimavaroja. Luottamus kaupankäynti-, selvitys- ja maksujärjestelmiin on säilynyt, mutta erityisesti kaupankäyntijärjestelmien valvontamahdollisuudet ovat heikentyneet pohjoismaisen markkinamallin ja yhteisen järjestelmän käyttöönoton myötä. Ulkoistaminen ja toiminnan laajentaminen yli perinteisten rajojen on lisääntynyt, ja tämä on lisännyt myös rahoitusjärjestelmään liittyvää riskialttiutta. Rahoitusmarkkinoiden vakaus perustuu rahoituspalveluiden tarjoajien taloudellisten toimintaedellytysten säilymiseen ja kykyyn kestää ulkoisia markkinahäiriöitä. Rahoitustarkastus valvoo, että sen valvottavilla on tarvittava riskinkantokyky suhteessa riskinottoon ja riittävä riskienhallinta. Rahoitustarkastus valvoi riskinkantokyvyn riittävyyttä ja hallinnon luotettavuutta Rahoitustarkastus arvioi riskinkantokykyä ensisijaisesti sen perusteella, onko valvottavien vakavaraisuus (ts. omien varojen määrä) riittävä suhteessa niiden ottamiin riskeihin ja ovatko riskienhallintajärjestelmät ajanmukaiset. Viime vuosina valvottavien vakavaraisuus ja riskinkantokyky on arvioitu varsin hyväksi. Rahoitustarkastus puuttui vain yksittäisiin tapauksiin, jotka liittyivät lähinnä valvottavien sisäisen pääomanhallinnan riittävyyteen. Valvottavien sisäinen valvonta ja riskienhallinta toimivat kohtuullisesti. Jossakin määrin näyttää kuitenkin olevan vielä epäselvyyttä valvottavan eri toimielinten roolissa, tehtävissä ja vastuualueissa. Operatiivisten riskien hallinta kehittyi Ratan uuden standardin tukemana. Operatiivisen riskin arviointi- ja hallintajärjestelmät vaativat valvojan jatkuvaa huomiota. Hallintokulttuurin mukauttaminen kansainvälisten suositusten mukaiseksi vaatii vielä toimenpiteitä valvottavilta. Rahoitustarkastus valvoi rahoitusjärjestelmän vakautta Rahoitustarkastus arvioi säännöllisesti rahoitusjärjestelmän vakautta yhdessä muiden viranomaisten kanssa. Tällöin pyritään erityisesti ennakoimaan merkittävimpien taloudellisen toimintaympäristön muutosten vaikutuksia pankkisektorin vakauteen. Rahoitusjärjestelmän vakauden tulee kestää myös tilanteita, joissa yhden pankin tai pankkiryhmän tappiot aiheuttavat tappioita myös muille pankeille. 4

8 Pahimmillaan tappiot voivat levitä koko pankkisektoriin ja ne voivat siten aiheuttaa koko rahoitusjärjestelmää koettelevan kriisin. Rahoitusjärjestelmän vakauden ei katsottu vuonna 2004 olleen uhattuna, kun arvioitiin erilaisten riskien toteutumista ja niiden mahdollisia vaikutuksia pankkisektoriin. OMX-konsernin valvontayhteistyötä tiivistettiin Rahoitustarkastus ja Ruotsin Finansinspektionen tiivistivät yhteistyötänsä OMX-konsernin valvonnassa. Yhteistyön tavoitteena on yhtenäistää ja tehostaa OMX-konsernin eri yhtiöiden valvontaa Suomessa ja Ruotsissa. Tavoitteena on ottaa Tanskan valvoja Finanstilsynet mukaan Suomen ja Ruotsin väliseen OMX-valvontayhteistyöhön alkuvuoden 2005 aikana. Rahoitustarkastus valvoi uuden käteismarkkinoiden kaupankäyntijärjestelmän (SAXESS) käyttöönottoa Helsingin Pörssissä ja suomalaisten osakejohdannaisten kaupankäynnin siirtoa Helsingin Pörssistä Tukholman Pörssiin. Uusiin järjestelmiin siirtyminen sujui häiriöttä. Rahoitustarkastus edisti valmistautumista vakavaraisuusuudistukseen Rahoitustarkastus kiinnitti vuoden 2004 aikana erityistä huomiota valvottavien valmistautumiseen sääntely- ja valvontaympäristön merkittäviin muutoksiin. Valvottavien Basel II -valmistautuminen näyttää tähän mennessä sujuneen pääosin hyvin. Kyseessä on monitahoinen, ajan suhteen kriittinen hanke, joka vaatii laajoja tietojärjestelmien muutoksia ja yritystason ohjausjärjestelmien integrointia. Pienempien pankkien ja merkittävien sijoituspalveluyritysten valmistautumiseen on panostettava lisää Ratan voimavaroja. Rahoitustarkastus seuraa valmistautumista entistä tiiviimmin vuonna Basel II -kehityshankkeiden tilanne näyttää pohjoismaisella tasolla hyvin samankaltaiselta. Nordeaa valvottiin pohjoismaisena yhteistyönä Pohjoismaisessa yhteistyössä panostettiin usean Pohjoismaan alueella toimivien yritysten valvontaan rahoitusmarkkinoilla. Yhteistyön ytimen muodostaa Nordean valvonta. Nordean valvontatyötä koordinoi pohjoismainen valvontatyöryhmä, joka koostuu Suomen, Ruotsin, Norjan ja Tanskan valvontaviranomaisista. Koordinoivana valvojana toimii Ruotsin Finansinspektionen. Valvontayhteistyö pohjautuu yhteiseen valvontapöytäkirjaan. Valvontaryhmä kokoontuu säännöllisesti ja suunnittelee yhteisiä valvontatoimenpiteitä. Se laatii vuosittain riskiarvion Nordeasta, joka esitellään yhtiön johdolle. Riskiarvio ohjaa valvojien työtä valvonnan painoalueiden määrittämisessä. Valvontapöytäkirja Sammon valvonnasta allekirjoitettiin Pohjoismaiset valvontaviranomaiset sopivat Sampo-ryhmittymän valvonnasta syyskuun alussa Rahoitustarkastus, Vakuutusvalvontavirasto, Ruotsin Finansinspektionen ja Norjan Kredittilsynet allekirjoittivat Samporyhmittymän lisävalvontaa koskevan valvontapöytäkirjan ja perustivat valvontaryhmän. 5

9 Lisävalvontaa koordinoivana viranomaisena toimii Rahoitustarkastus, joka on myös Sampo-ryhmittymän päävastuullinen valvoja. Koordinoivan viranomaisen tehtävänä on mm. suunnitella ja koordinoida ryhmittymään kohdistuvia valvontatoimia yhteistyössä muiden valvojien kanssa. Käytännössä lisävalvontaa hoitaa viranomaisten edustajista koostuva, säännöllisesti kokoontuva valvontaryhmä. Se kokoontui vuoden 2004 aikana kahdesti. Valvontaryhmän tehtävänä on mm. koordinoida Sampo-ryhmittymään kohdistuvia valvontatoimia sekä vastata ryhmittymän kokonaisriskiarvion valmistumisesta. Lisävalvonta ei vaikuta nykyiseen ryhmittymään kohdistuvaan toimialakohtaiseen valvontaan, vaan kukin viranomainen harjoittaa toimialakohtaista valvontaansa kuten tähänkin asti. Koordinoivana valvontaviranomaisena Rahoitustarkastus myös jatkaa säännöllistä yhteistyötä Baltian maiden viranomaisten kanssa. II Menettelytavat markkinoilla ja julkistettava tieto tukevat markkinoiden tervettä kehitystä Rahoitustarkastus arvioi seuraavasti: Yleisön luottamus taloudelliseen informaatioon on tällä hetkellä sangen hyvä yksittäisistä tiedottamisongelmatapauksista ja IFRS-standardien Rahoitustarkastus käyttöönottoon pitää liittyvästä erityisen epävarmuudesta tärkeänä, että huolimatta. luottamus rahoitusmarkkinoiden toimintaan listayhtiöistä, (ja taloudelliseen erityisesti pienillä informaatioon) ja keskisuurilla, säilyy on Suomessa odotettavissa hyvä- Osalla IFRS-siirtymäongelmia, nä. Luottamus markkinoihin koska edellyttää valmistautuminen käytännössä on edennyt mm. sitä, odotettua että valvottavien ja Huolestuttavaa listayhtiöiden julkistama on erityisesti tieto yritysten on luotettavaa, kyky laatia oikea-aikaista laaduk- hitaammin. kaat ja riittävää. IFRS-perusteiset Edellytyksenä osavuosikatsaukset on myös, että palveluntarjoajien vuodelta menettelytavat asiakkaita tiedonantovelvollisuuden kohtaan ovat vastuullisia noudattaminen ja että niin asiakkaita on vähintään kuin sijoit- Listayhtiöiden tyydyttävää tajia kohdellaan tasoa. tasapuolisesti. Lisäksi maksu- kaupankäynti- ja selvitysjärjestelmienkin valvottavien pitää toimia tilinpäätösinformaatio moitteettomasti. on eurooppalaisten Merkittävimpien pankkien tasoa. Riskiasemiin ja omiin varoihin liittyvien tietojen julkistamista on kuitenkin valvoi tiedonantovelvollisuuden kehitettävä, jotta saavutetaan noudattamista uuden vakavarai- Rahoitustarkastus suussäännöstön asettama tavoitetaso. Rahoitustarkastuksen Palveluntarjoajien käsityksen menettelytavat mukaan ovat yleisön pääosin luottamus asianmukaiset. taloudelliseen Asiakas-invalitusten on määrä tällä on hetkellä kuitenkin Suomessa kasvanut sangen 20 %. hyvä Niiden, yksittäisistä joiden epäillään tiedottaformaatioomisongelmatapauksista toimivan luvatta, lukumäärä ja IFRS-standardien ei ole vähentynyt. käyttöönottoon liittyvästä lievästä epävarmuudesta Uudet asiakasvalistussivut huolimatta. parantavat Yksittäisiä yleisön tiedottamistapauksia mahdollisuuksia Rahoitustarkastuoida tutkii palveluiden mahdollisina sisältöä tiedonantovelvollisuuden ja niihin liittyviä riskejä. laiminlyönteinä tai rikko- itse arvimuksina. Rahoitustarkastus tiedottaa -verkkojulkaisu on vakiinnuttanut asemansa rahoitusmarkkina-analyysin ja sijoittajavalistuksen tietolähteenä. Rata pyrkii vaikuttamaan listayhtiöiden tiedonantovelvollisuuden laatuun paitsi yksittäistapauksia tutkimalla, myös yleisellä tasolla mm. ohjeistamalla yhtiöitä, tekemällä vertailevia selvityksiä tiedonantovelvollisuuden noudattamisesta käytännössä sekä tekemällä teematarkastuksia. Yleisesti listayhtiöiden tiedonantovelvollisuuden noudattamisen voidaan katsoa olevan vähintään tyydyttävää. Selvitystensä perusteella Rata on havainnut puutteita mm. liiketoiminnan riskiarvioissa, tulevaisuuden näkymien antamisessa sekä ulkoisten markkinatekijöiden kehityksen ja yrityskauppojen vaikutusten arvioinnissa. EU-tasolla on usean vuoden ajan harmonisoitu sekä listayhtiöiden että palveluntarjoajien tiedonantovelvollisuutta. Rahoitustarkastuksen haasteena on varmistaa, että muuttuvia velvollisuuksia noudatetaan myös Suomessa mahdollisimman kattavasti ja yhdenmukaisesti. 6

10 Rahoitustarkastus valvoi muuttuvien menettelytapavelvoitteiden noudattamista Toiminnallaan Rata pyrkii vaikuttamaan siihen, että valvottavat noudattavat asiakassuhteissaan lainsäädännön, kansainvälisten vaatimusten ja hyvän tavan mukaisia menettelytapoja. Ratan tarkastus- ja valvontahavaintojen sekä saatujen asiakasvalitusten perusteella voi arvioida, että valvottavien niin pankkien, sijoituspalveluyritysten kuin rahastoyhtiöidenkin - menettelytavat ovat pääosin asianmukaiset. Puutteet ovat yksittäisiä, eikä Rahoitustarkastus ole erityisen huolestunut tilanteesta. Rahoitustarkastus myös kartoitti pankkien peruspankkipalvelujen saatavuutta ja hinnoittelua. Kartoituksen perusteella Ratalla ei ollut syytä ryhtyä toimenpiteisiin. Rata on osallistunut EU-tasolla useisiin hankkeisiin, joiden tavoitteena on varmistaa, että sijoituspalveluiden tarjoajat noudattavat EU-alueella yhdenmukaisia menettelytapoja palveluntarjoajan tai sijoittajan kotimaasta riippumatta. Pyrkimyksenä on mm. harmonisoida, minkälaisia tietoja palveluntarjoajien tulee asiakkailleen antaa ja minkälaisia tietoja niiden tulee asiakkaalta pyytää pystyäkseen tarjoamaan asiakkaalle oikeanlaista palvelua. Tarkoituksena on parantaa asiakkaiden luottamusta sijoituspalveluiden tarjoajiin ja myös helpottaa rajan yli tapahtuvaa palvelujen tarjontaa. Rahoitustarkastuksen tehtäväksi kansainvälisten tilinpäätösstandardien noudattamisen valvonta Rahoitustarkastuksen tehtäväksi tuli vuoden 2005 alusta kansainvälisten tilinpäätösstandardien eli IFRS-standardien noudattamisen valvonta. Tavoitteena on kehittää tilinpäätösinformaation valvontaa ja siten myötävaikuttaa, että markkinoille annettavan taloudellisen informaation laatu edelleen paranee. Rata on jo parin vuoden ajan selvittänyt listayhtiöiden valmistautumista IFRSstandardien käyttöönottoon. Selvitysten perusteella on edelleen syytä olla huolestunut siitä, että osa pienistä ja keskisuurista listayhtiöistä ei tule selviytymään IFRS-siirtymästä ongelmitta. Tämä voi siirtymävaiheessa heikentää näiden yhtiöiden sijoittajainformaation laatua ja luotettavuutta. Rata tutki markkinoiden väärinkäyttö- ja laiminlyöntitapauksia Arvopaperimarkkinoiden väärinkäytöstutkimukset lisääntyivät hieman vuonna Vuoden aikana tutkittiin 61 (57 vuonna 2003) epäiltyä arvopaperimarkkinoiden väärinkäyttö- tai laiminlyöntitapausta. Näistä 24 (28) koski epäiltyä sisäpiiritiedon väärinkäyttöä, 12 (11) epäiltyä kurssimanipulaatiota sekä 21 (18) tiedonantovelvollisuutta koskevaa laiminlyöntiepäilyä. Lisäksi Rahoitustarkastus tutki 4 tapausta, jotka liittyivät muihin toimintoihin, kuten menettelytapoihin. Tutkimusten perusteella tehtiin 5 (7) tutkintapyyntöä poliisille ja lähetettiin 6 (10) epävirallista huomautuskirjettä. Rahoitustarkastus kertoi havaitsemistaan puutteista Rata tiedottaa -julkaisussaan yleisellä tasolla. Yritysten nimiä ei voitu julkaista, koska huomautukset eivät ole sellaisia päätöksiä, joista huomautuskirjeen saaja tarpeelliseksi katsoessaan voisi asianmukaisesti valittaa. Suomen oikeusperinteeseen kuuluu, että viranomaisen julkisesta huomautuksesta on voitava valittaa, jos katsoo tulleensa väärin tuomituksi. Uusia sanktiovaltuuksia ei käytetty, koska tapaukset olivat joko niin vähäisiä, etteivät sanktioiden soveltamisedellytykset täyttyneet, tai niin merkittäviä, että ne edellyttivät tutkintapyynnön tekemistä poliisille. 7

11 Rahoitustarkastus on lähettänyt viimeisen viiden vuoden aikana poliisille tutkittavaksi 36 tapausta. Näistä on edelleen noin puolet vireillä. Vanhimmat näistä tapauksista Rata on lähettänyt esitutkintaan vuonna Tilanne ei ole tyydyttävä niin markkinoiden uskottavuuden kuin epäiltyjen oikeusturvankaan kannalta. Tietoa yleisön saataville Vuonna 2003 uudistetussa ratalaissa Ratan uudeksi tehtäväksi määriteltiin rahoitusmarkkinoiden toimintaa koskevan tietoaineiston saatavuuden edistäminen. Yleisön ja muiden rahoitusmarkkinoiden osapuolien pitäisi pystyä helposti saamaan yhdestä paikasta puolueetonta perustietoa niin pankkien palveluista, sijoittamisestakin kuin rahoitusjärjestelmän tilastakin. Tämän tavoitteen toteuttamiseksi Rata tuotti vuoden 2005 alussa julkistetuille uusille kotisivuille säästäjille ja sijoittajille suunnatun sivuston. Sivujen tarkoituksena on edistää yleisön mahdollisuuksia itse arvioida rahoituspalvelujen sisältöä ja riskejä. Lisäksi Rahoitustarkastus avasi kotisivullaan palvelun, jossa tarjotaan vertailukelpoista tietoa valvottavien tilinpäätöksistä. Analyysi rahoitusmarkkinoiden vakaudesta julkaistiin kaksi kertaa Rahoitustarkastus tiedottaa -verkkojulkaisussa. III Sääntely on ennakoivaa ja Rahoitustarkastuksen valvonta sekä lain soveltaminen vastuullista Rahoitustarkastus arvioi seuraavasti: Sääntelyjärjestelmä täyttää IMF:n suositusten mukaiset vastuullisuuden ja läpinäkyvyyden peruslähtökohdat. Sääntelyjärjestelmä ei huomioi riittävästi isäntävaltion roolia vakauden valvonnassa. Perustuslain tulkinta on muodostunut erittäin tiukaksi, ja EU-sääntelyn periaatteiden ja tavoitteiden siirtäminen kansalliseen lainsäädäntöön voi tästä syystä osoittautua ongelmalliseksi. Rata on vaikuttanut EU-tason käytännön valvontatyön kehittämiseen. Pohjoismaisella tasolla yhteistyö on myös edennyt hyvin, mutta sitä on syvennettävä. Valvojan valtuuksia on lisätty, mutta kansainvälisiin suosituksiin nähden puutteita on edelleen. Valvontamaksujen ennakoitavuus parani ja valvontamaksuperusteet selkiytyivät uuden valvontamaksulain myötä. Samankaltaisten tuotteiden sijoittajansuoja ja palveluntarjoajien kilpailuneutraliteetti eivät ole riittävän yhdenmukaisia. Kriisinhallinnan käytännön toimivuutta ei ole testattu riittävästi. Uusien sanktiovaltuuksien käytöstä ei vielä ole kokemusta, koska päätetyt tapaukset olleet joko niin vähäisiä, etteivät sanktioiden soveltamisedellytykset ole täyttyneet, tai niin merkittäviä, että ne ovat edellyttäneet tutkintapyynnön tekemistä poliisille. Tutkintavaltuuksia on käytetty johdonmukaisesti ja vastuullisesti. Sääntelytoimintaan ja lain soveltamiseen liittyvä tavoite on sääntelyn ennakoivuus sekä lainsoveltamisen ja valtuuksien käytön vastuullisuus. 8

12 Sääntelyn ennakoivuudessa on tärkeää, että Rahoitustarkastus kykenee tunnistamaan markkinoiden muutospaineet ja riskit sääntely ei estä markkinarakenteiden ja käytäntöjen kehittämistä sääntely mahdollistaisi vakautta ja luottamusta tukevan valvontatehtävän tehokkaan hoitamisen. Lainsoveltamisen ja valtuuksien käytön vastuullisuudessa puolestaan on olennaista päätösten ja tulkintojen läpinäkyvyys, johdonmukaisuus, oikeusvarmuus ja ennaltaehkäisevyys päätösten valmisteluun liittyvien sisäisten prosessien tehokkuus. Sääntelyjärjestelmä ei huomioi riittävästi isäntävaltion roolia vakauden valvonnassa Eurooppayhtiöitä koskeva lainsäädäntö tuli Suomessa voimaan lokakuussa. Eurooppayhtiömuodon syntyminen on herättänyt EU:ssa keskustelua siitä, kuinka hyvin voimassa olevat perinteiset koti- ja isäntävaltion sääntely- ja valvontaperiaatteet vastaavat uusiin valvonnan haasteisiin. Ongelmallista tämä on erityisesti silloin, kun eurooppayhtiöksi muuttuvalla luottolaitoksella on merkittävä markkinaosuus isäntävaltion rahoitussektorilla. On tärkeää varmistaa, että isäntävaltion valvojalla säilyvät edellytykset huolehtia omien rahoitusmarkkinoidensa vakaudesta. Isäntävaltiolla on vastuu oman maansa rahoitusmarkkinoiden vakauden valvonnasta riippumatta maassa toimivien rahoituslaitosten juridisesta muodosta. Nykyinen sääntelyjärjestelmä ei huomioi riittävästi isäntävaltion roolia vakauden valvonnassa erityisesti tilanteessa, jossa isäntävaltion rahoitusmarkkinoilla toimii systeemiriskin kannalta merkittäviä ulkomaisten yhtiöiden sivukonttoreita. EU:n sääntelyn lähtökohtien mukaan yhtiön kotipaikan valvontaviranomainen vastaa myös yhtiön ulkomaisen sivukonttorin valvonnasta. Sijaintimaan eli isäntävaltion valvontaoikeus rajoittuu lähinnä sivukonttorin menettelytapojen valvontaan. Ongelma koskee Suomen ohella myös muita valvojia EU:ssa. Koti- ja isäntävaltion rooleista ja valvontavastuun jakautumisesta onkin alettu keskustella EU-tasolla. Rata on aktiivisesti mukana vaikuttamassa siihen, että isäntävaltio saa riittävät valvontavaltuudet myös ulkomaisiin sivukonttoreihin nähden. Rahoitustarkastus on vaikuttanut aktiivisesti niin EU-tasolla kuin muussa sääntely- ja valvontayhteistyössä siihen, että valvojien edellytykset vastata kotimaisten rahoitusmarkkinoittensa vakaudesta säilyvät myös muuttuvissa markkinarakenteissa. Rahoitustarkastus on mukana myös EU-komiteatyössä, jossa mm. pyritään selkeyttämään viranomaisten yhteistyötä ja tietojenvaihtoa sekä vastuunjakoa erityisesti rajojen yli ulottuvissa kriiseissä. Rahoitustarkastuksen tavoitteena Suomeen valvontamalli, joka turvaa valvonnan kannalta riittävät vaikutusmahdollisuudet ja tietojensaannin Myös Suomen rahoitusmarkkinoiden rakenne muuttuu merkittävästi, jos Nordean suunnitelmat muuttaa nykyiset luottolaitostytäryhtiönsä sivukonttoreiksi toteutuvat. Tässä tilanteessa koti- ja isäntävaltiovalvojien yhteistyön tarve lisääntyy ja työnjakoa saatetaan joutua arvioimaan uudelleen. Tämä voi edellyttää muutoksia myös lainsäädäntöön. Nordean valvonnan toimintamallista keskustellaan parhaillaan pohjoismaisella tasolla. Rahoitustarkastuksen tavoitteena on sääntely- ja valvontamalli, joka turvaa Rahoitustarkastukselle Suomen rahoitusmarkkinoiden vakauden valvonnan kannalta riittävät valvontavaltuudet ja tietojensaannin. 9

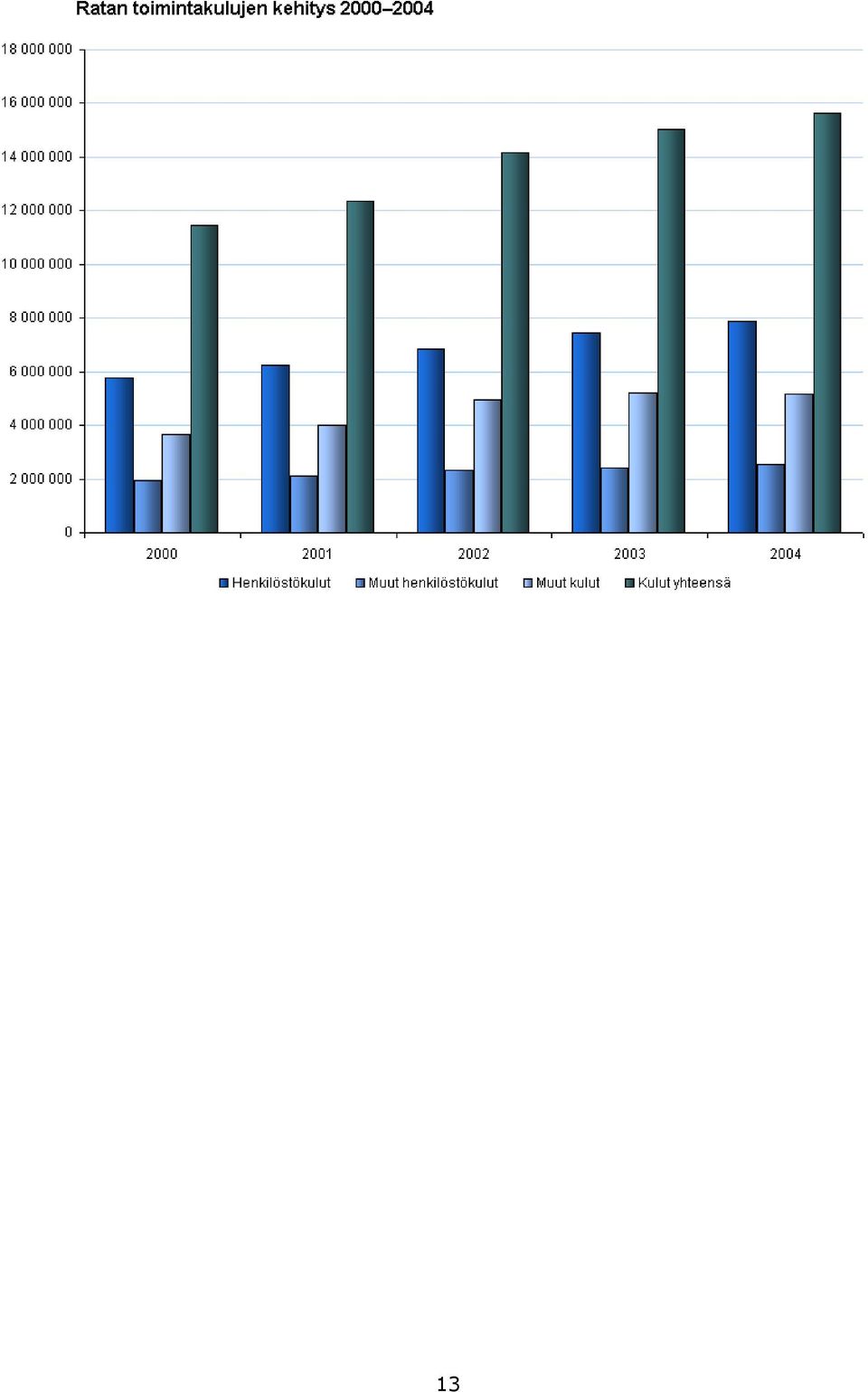

13 Rahoitustarkastus edisti yhdenmukaisia valvontatapoja Koska lainsäädännölliset esteet poistuvat EU:n rahoitusmarkkinoiden yhdentymisen tieltä, on tärkeää, että myös rahoitusmarkkinoiden valvonta on mahdollisimman yhdenmukaista eri jäsenmaissa. Tätä tavoitetta Rahoitustarkastus pyrkii aktiivisesti edistämään EU:n valvojien komiteoissa. Omassa norminannossaan Rahoitustarkastus huolehtii mm. siitä, että sen antamissa standardeissa näkyvät EU-valvojien kanssa sovitut yhteiset tulkinta- ja valvontatavat niissä asioissa, jotka lainsäätäjä on jättänyt valvojien harkintaan. Perustuslain tiukka tulkinta muodostumassa esteeksi riittävien valtuuksien saamiseksi Rahoitustarkastukselle EU-direktiivien täytäntöönpanon yhteydessä on tullut esiin ongelma, joka liittyy Rahoitustarkastuksen oikeuksiin antaa määräyksiä. Perustuslaki edellyttää, että valvojan norminantovaltuuksien tulee olla soveltamisalaltaan täsmällisesti rajattuja. EU:ssa on lainvalmistelussa siirrytty ns. puitelainsäädäntöajatteluun, jossa direktiiveissä säännellään vain keskeiset periaatteet ja komitologiamenettelyssä hyväksytään näitä periaatteita täsmentävät yksityiskohdat. On toivottavaa, että perustuslakia voitaisiin soveltaa siten, että nämä direktiivejä täsmentävät yksityiskohtaiset säännökset voitaisiin meilläkin saattaa kansallisella tasolla voimaan tarvittaessa valvojan antamilla määräyksillä ja ettei perustuslain tiukka tulkinta muodostu esteeksi riittävien valtuuksien saamiseksi Rahoitustarkastukselle. Toinen EU-direktiivien kansallisen täytäntöönpanon yhteydessä esiin tullut ongelma liittyy mahdollisuuksiin antaa Rahoitustarkastukselle direktiivien mukaisia toiminta- ja valvontavaltuuksia. Esimerkiksi Basel II:n vakavaraisuussäännöstön perustavoitteiden mukainen täytäntöönpano edellyttää, että Rahoitustarkastuksella on riittävät valtuudet mm. lisäpääoman vaatimiseksi, niin että rahoitusmarkkinoiden vakaus ei vaarannu siksi, että valvottavilla ei olisi esim. riittäviä omia varoja puskureina riskinottoaan vastaan. Direktiivien säännösten täytäntöönpanon yhteydessä on kuitenkin jouduttu toteamaan, että perustuslain tulkinta maassamme näyttää tältäkin osin muodostuneen erittäin tiukaksi. Tämän vuoksi EU-sääntelyn periaatteiden ja tavoitteiden siirtäminen tarkoituksenmukaisella tavalla lainsäädäntöön voi osoittautua oikeudelliselta kannalta ongelmalliseksi ja se voi edellyttää perustuslain soveltamisessa tähänastista käytäntöä joustavampaa tulkintaa. Valvontavaltuuksien käytössä olennaista läpinäkyvyys ja oikea-aikainen puuttuminen Rahoitustarkastus pitää tärkeänä valvontahavaintojen ja valvontatoimenpiteiden läpinäkyvyyttä ja ennalta ehkäisevyyttä. Se kertoo säännöllisesti niin valvontatoimenpiteistään kuin havainnoistaan sekä pyrkii puuttumaan häiriötilanteisiin mahdollisimman aikaisessa vaiheessa ja tehokkain keinoin. 3 RAHOITUSTARKASTUKSEN TOIMINNAN YLEINEN TEHOKKUUS JA VOIMAVAROJEN RIITTÄVYYS Pankkivaltuusto valvoo Rahoitustarkastuksen toiminnan yleistä tehokkuutta ja seuraa erityisesti Rahoitustarkastuksen henkilöstömäärän ja talousarvion yleistä kehitystä suhteessa Rahoitustarkastuksen tehtäviin ja niiden lainsäädännön tai markkinoiden kehityksestä johtuviin muutoksiin. Rahoitustarkastuksen uusia tehtäviä ovat vuonna 2003 Ratalakiin tullut velvoite edistää yleisön tietämystä rahoitusmarkkinoista sekä listayhtiöiden tilinpäätösten valvonta, joka tuli Rahoitustarkastuksen tehtäväksi vuoden 2005 alusta. 10

14 Rahoitustarkastuksen toimintavahvuus oli 138,5 henkilöä vuonna Uusi listayhtiöiden tilinpäätösvalvontatehtävä edellyttää kolmen tilinpäätösasiantuntijan rekrytointia vuonna Toimintakulut olivat 15,6 miljoonaa euroa vuonna 2004, ja budjetti vuodeksi 2005 on 17,3 miljoonaa euroa. Rahoitustarkastuksen toimintakulut ovat vuosina kasvaneet 36 %, mistä henkilöstökulujen kasvu on ollut 2/3. Henkilöstömäärä on kasvanut 16 henkilöllä tällä tarkastelukaudella. Lisäresursseja on tarvittu mm. vakavaraisuusuudistuksen vaatimiin tehtäviin, listayhtiöiden tilinpäätösvalvonnan järjestämiseen, EU:n rahoituspalveluiden toimintaohjelman toteutukseen ja mittavaan Euroopan arvopaperimarkkinavalvojien komitean (CESR) työskentelyyn. Koulutuskulut ovat supistuneet 24 % tarkastelukaudella ja virkamatkat kasvaneet 42 %. Rahoitusmarkkinoiden valvonnan tehokkuus- ja osaamisvaatimukset ovat kasvaneet viime vuosina. Samanaikaisesti Rahoitustarkastuksen uudet tehtävät ja valvonnan uudistukset luovat paineita voimavaroihin ja niiden riittävyyteen. Rahoitustarkastus pyrkii keskittämään valvontaresurssinsa yhtäältä Suomen rahoitusmarkkinoiden toiminnan kannalta keskeisimpiin instituutioihin ja toisaalta riskiherkimpiin instituutioihin. Vakavaraisuusuudistuksen käyttöönotto valmistellaan nykyisillä resursseilla, mikä vaatii valvontaresurssien entistä tarkempaa kohdistamista. Meneillään oleva vakavaraisuusuudistus (Basel II) muuttaa ratkaisevasti vakavaraisuusvalvontaa ja sen käytäntöjä. Voimavaroja sitoutuu myös kansainväliseen yhteistyöhön mm. Euroopan arvopaperimarkkinavalvojien komiteassa (CESR) ja Euroopan pankkivalvojien komiteassa (CEBS). Uusiin tehtäviin ja valvonnan uudistuksiin on vastattu organisoimalla toimintoja strategian mukaisesti, tehostamalla prosesseja, hyödyntämällä tietotekniikan mahdollisuuksia sekä kehittämällä henkilöstön osaamista. Rahoitustarkastuksen sopeuduttava rakennemuutoksiin Toiminnan tehostamista edellyttävät myös rahoitusmarkkinoiden rakennemuutokset, joita ovat esimerkiksi sivukonttoristumisen ja rajan yli tapahtuvan tarjonnan lisääntyminen, koska ne voivat murentaa valvonnan rahoitusta nopeammin kuin valvojalta vaadittava työ vähenee. Rahoitustarkastuksen toimintaan ja resurssitarpeisiin vaikuttaa merkittävästi Nordean suunnitelma yhdistää konsernin eri pankit eurooppayhtiöksi. Yhtiön kotipaikkana olisi Ruotsi ja sillä olisi sivukonttoriverkosto useassa maassa. Sivukonttoristumisen vaikutus resurssien määrään riippuu valittavasta valvontamallista sekä Rahoitustarkastuksen panoksesta pohjoismaiseen valvontayhteistyöhön. Valvontamallin valmistelu on vielä kesken, vaikkakin EU:n valvontakehikossa kotivaltion viranomaiselle on annettu mahdollisuus päättää isäntävaltion osuudesta valvonnassa ja mahdollisesta kustannusten korvaamisesta. Pohjoismaisessa työryhmässä on alustavasti pohdittu valvontavaihtoehtoja tilanteeseen, jossa markkinoiden kannalta keskeinen toimija muuttuu sivukonttoriksi. Resurssitarpeet riippuvat siitä, missä määrin kotivaltiovalvoja pystyy hoitamaan valvontatehtävää yksin ja missä määrin se joutuu delegoimaan tehtäviään muille pohjoismaisille valvojille. Rahoitusmarkkinoiden rakennemuutoksiin varautumisessa tärkeä kysymys on myös se, millaiseksi eri valvontaviranomaisten rooli muodostuu monissa maissa toimivien rahoituslaitosten valvonnassa. 11

15 Nordean sivukonttoristumisen tuomaa valvontamaksujen vähenemistä ei voida kompensoida muiden valvottavien maksuja korottamalla. Toisaalta valvonnan kustannuksia ei voida samassa suhteessa vähentää valvonnan tason heikentymättä. Rahoitustarkastuksen resursseista osa kohdistuu Suomen rahoitusvalvontaan ja -järjestelmään liittyvän lainvalmistelutyön avustamiseen, asiakasvalitusten käsittelyyn, osallistumiseen EU:n valvonta- ja sääntelyyhteistyöhön ja valmisteluun, rahanpesun ja arvopaperimarkkinarikosten ja -rikkomusten ehkäisyyn ja tutkintaan jne. Rahoitustarkastuksen valvontamaksuista annettu uusi laki edellyttää Ratan johtokunnalta ja Suomen Pankilta tarvittaessa ehdotuksia valtionvarainministeriölle, miten mahdollisista lainsäädäntötoimista syntyvät rahoitusvajeet katetaan ja toiminta sopeutetaan rakenteellisiin muutoksiin. Rahoitustarkastus onkin sisäisesti aloittanut selvityksen erilaisten vaihtoehtojen kartoittamiseksi. Uusi valvontamaksulaki parantaa maksajan oikeussuojaa mutta tulopohjan jäykkyys hankaloittaa tehtävien hoitoa rakennemuutoksissa Rahoitustarkastuksen näkökulmasta uuden valvontamaksujärjestelmän heikkoutena on sen jäykkyys. Koska maksun määräytymisperusteet on asetettu jo etukäteen, määräytymisperusteita ei pystytä muuttamaan joustavasti esimerkiksi maksukauden aikana tapahtuviin yhtiöjärjestelyihin ja näistä mahdollisesti johtuviin valvontatehtävien muutoksiin. Jos valvontamaksulain perusteella kerättävä rahoitus ei riitä kattamaan riittävän tasoista valvontaa, lakia joudutaan muuttamaan. Perustehtävät hoidettava kaikissa tilanteissa Valvottavien lukumäärästä huolimatta valvojan on tehtävä sääntelyyn ja valvontaan liittyvät perusasiat. Niiden hoitamiseen tarvittavaa erityisosaamista on oltava riittävästi. Kasvava kansainvälinen ja EU-tason yhteistyö vaatii resursseja ja aiheuttaa myös kustannuksia. EU-alueen valvonta perustuu lisääntyvään yhteistyöhön ja yhdenmukaisen valvonnan kehittämiseen. Valvonnan tehokkuus vaatii Rahoitustarkastuksen henkilöstön osaamisen jatkuvaa kehittämistä. Valvottavien toiminnan kansainvälistyminen ja ulkomaisten instituutioiden toiminnan lisääntyminen vaativat myös entistä tiiviimpää ja tarkemmin määriteltyä yhteistyötä erityisesti pohjoismaisten ja muiden EUmaiden valvontaviranomaisten kanssa. Tässä valvontayhteistyössä Rahoitustarkastus pyrkii siihen, että sen mahdollisuudet vaikuttaa Suomen rahoitusmarkkinoiden vakauteen säilyvät hyvinä. 12

16 13

17 Rahoitustarkastus Snellmaninkatu 6 PL Helsinki puhelin faksi rahoitustarkastus@rahoitustarkastus.fi 14

Määräykset ja ohjeet 14/2013

Määräykset ja ohjeet 14/2013 Kolmansien maiden kaupankäyntiosapuolet Dnro FIVA 15/01.00/2013 Antopäivä 10.6.2013 Voimaantulopäivä 1.7.2013 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi

Määräykset ja ohjeet 14/2013 Kolmansien maiden kaupankäyntiosapuolet Dnro FIVA 15/01.00/2013 Antopäivä 10.6.2013 Voimaantulopäivä 1.7.2013 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi

RA RAPORTOINTI PÄÄJAKSON SÄÄNTELYN LINJAUS. Tavoitteet, tausta ja normiperusta

1 (5) RA RAPORTOINTI PÄÄJAKSON SÄÄNTELYN LINJAUS Tavoitteet, tausta ja normiperusta Valvonnan toteuttamiseksi valvottavat toimittavat Rahoitustarkastukselle tietoja, joiden avulla Rahoitustarkastus valvoo

1 (5) RA RAPORTOINTI PÄÄJAKSON SÄÄNTELYN LINJAUS Tavoitteet, tausta ja normiperusta Valvonnan toteuttamiseksi valvottavat toimittavat Rahoitustarkastukselle tietoja, joiden avulla Rahoitustarkastus valvoo

2 MENETTELYTAVAT-PÄÄJAKSON SÄÄNTELYN LINJAUS. Tavoitteet, tausta ja normiperusta

1 (5) 2 MENETTELYTAVAT-PÄÄJAKSON SÄÄNTELYN LINJAUS Tavoitteet, tausta ja normiperusta Rahoituspalvelujen tarjonnassa noudatettavien menettelytapojen sääntelyssä Rahoitustarkastuksen tavoitteena on edistää

1 (5) 2 MENETTELYTAVAT-PÄÄJAKSON SÄÄNTELYN LINJAUS Tavoitteet, tausta ja normiperusta Rahoituspalvelujen tarjonnassa noudatettavien menettelytapojen sääntelyssä Rahoitustarkastuksen tavoitteena on edistää

Määräykset ja ohjeet 14/2013

Määräykset ja ohjeet 14/2013 Kolmansien maiden kaupankäyntiosapuolet Dnro FIVA 15/01.00/2013 Antopäivä 10.6.2013 Voimaantulopäivä 1.7.2013 FINANSSIVALVONTA puh. 09 183 51 faksi 09 183 5328 etunimi.sukunimi@finanssivalvonta.fi

Määräykset ja ohjeet 14/2013 Kolmansien maiden kaupankäyntiosapuolet Dnro FIVA 15/01.00/2013 Antopäivä 10.6.2013 Voimaantulopäivä 1.7.2013 FINANSSIVALVONTA puh. 09 183 51 faksi 09 183 5328 etunimi.sukunimi@finanssivalvonta.fi

MÄÄRÄYS SIJOITUSPALVELUYRITYKSEN RISKIENHALLINNASTA JA MUUSTA SISÄISESTÄ VALVONNASTA

lukien toistaiseksi 1 (5) Sijoituspalveluyrityksille MÄÄRÄYS SIJOITUSPALVELUYRITYKSEN RISKIENHALLINNASTA JA MUUSTA SISÄISESTÄ VALVONNASTA Rahoitustarkastus antaa sijoituspalveluyrityksistä annetun lain

lukien toistaiseksi 1 (5) Sijoituspalveluyrityksille MÄÄRÄYS SIJOITUSPALVELUYRITYKSEN RISKIENHALLINNASTA JA MUUSTA SISÄISESTÄ VALVONNASTA Rahoitustarkastus antaa sijoituspalveluyrityksistä annetun lain

Finanssivalvonnasta. Ajankohtaista kuluttajien raha-asioista Erja Rautanen

Finanssivalvonnasta Ajankohtaista kuluttajien raha-asioista 11.5.2011 Finanssivalvonta (Fiva) Aloitti toimintansa 1.1.2009 Rahoitustarkastuksen ja Vakuutusvalvontaviraston yhdistyttyä Hallinnollisesti

Finanssivalvonnasta Ajankohtaista kuluttajien raha-asioista 11.5.2011 Finanssivalvonta (Fiva) Aloitti toimintansa 1.1.2009 Rahoitustarkastuksen ja Vakuutusvalvontaviraston yhdistyttyä Hallinnollisesti

UPM-KYMMENE OYJ HALLITUKSEN TARKASTUSVALIOKUNNAN TYÖJÄRJESTYS

UPM-KYMMENE OYJ HALLITUKSEN TARKASTUSVALIOKUNNAN TYÖJÄRJESTYS UPM-KYMMENE OYJ TARKASTUSVALIOKUNNANTYÖJÄRJESTYS UPM-Kymmene Oyj:n (jäljempänä yhtiö) hallitus on hyväksynyt tämän tarkastusvaliokunnan työjärjestyksen

UPM-KYMMENE OYJ HALLITUKSEN TARKASTUSVALIOKUNNAN TYÖJÄRJESTYS UPM-KYMMENE OYJ TARKASTUSVALIOKUNNANTYÖJÄRJESTYS UPM-Kymmene Oyj:n (jäljempänä yhtiö) hallitus on hyväksynyt tämän tarkastusvaliokunnan työjärjestyksen

Standardi RA1.2. Määräysvallan hankkiminen Euroopan talousalueen ulkopuolisessa maassa sijaitsevasta. Määräykset ja ohjeet

Standardi Määräysvallan hankkiminen Euroopan talousalueen ulkopuolisessa maassa sijaitsevasta yrityksestä Määräykset ja ohjeet dnro 5/120/2006 2 (10) SISÄLLYSLUETTELO 1 Soveltaminen 3 2 Standardin tavoite

Standardi Määräysvallan hankkiminen Euroopan talousalueen ulkopuolisessa maassa sijaitsevasta yrityksestä Määräykset ja ohjeet dnro 5/120/2006 2 (10) SISÄLLYSLUETTELO 1 Soveltaminen 3 2 Standardin tavoite

Standardi RA1.6. Ilmoitus toiminnan ulkoistamisesta. Määräykset ja ohjeet

Standardi RA1.6 Ilmoitus toiminnan ulkoistamisesta Määräykset ja ohjeet Miten luet standardia Standardi on aihealueittainen määräysten ja ohjeiden kokonaisuus, joka velvoittaa tai ohjaa valvottavia ja

Standardi RA1.6 Ilmoitus toiminnan ulkoistamisesta Määräykset ja ohjeet Miten luet standardia Standardi on aihealueittainen määräysten ja ohjeiden kokonaisuus, joka velvoittaa tai ohjaa valvottavia ja

Määräykset ja ohjeet X/2013

Määräykset ja ohjeet X/2013 Kolmansien maiden kaupankäyntiosapuolet Dnro x/01.00/2013 Antopäivä x.x.2013 Voimaantulopäivä x.x.2013 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi

Määräykset ja ohjeet X/2013 Kolmansien maiden kaupankäyntiosapuolet Dnro x/01.00/2013 Antopäivä x.x.2013 Voimaantulopäivä x.x.2013 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi

KEMIJÄRVEN KAUPUNGIN JA KAUPUNKIKONSERNIN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET

KEMIJÄRVEN KAUPUNGIN JA KAUPUNKIKONSERNIN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET Kaupunginvaltuusto 4.3.2014 16 Voimaantulo 1.4.2014 2 1. LAINSÄÄDÄNTÖPERUSTA JA SOVELTAMISALA Kuntalain 13 :n

KEMIJÄRVEN KAUPUNGIN JA KAUPUNKIKONSERNIN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET Kaupunginvaltuusto 4.3.2014 16 Voimaantulo 1.4.2014 2 1. LAINSÄÄDÄNTÖPERUSTA JA SOVELTAMISALA Kuntalain 13 :n

Kertomus pankkivaltuustolle Rahoitustarkastuksen toiminnan tavoitteista ja niiden toteutumisesta vuonna 2003

Kertomus pankkivaltuustolle Rahoitustarkastuksen toiminnan tavoitteista ja niiden toteutumisesta vuonna 2003 SISÄLLYSLUETTELO KERTOMUS PANKKIVALTUUSTOLLE RAHOITUSTARKASTUKSEN TOIMINNAN TAVOITTEISTA JA

Kertomus pankkivaltuustolle Rahoitustarkastuksen toiminnan tavoitteista ja niiden toteutumisesta vuonna 2003 SISÄLLYSLUETTELO KERTOMUS PANKKIVALTUUSTOLLE RAHOITUSTARKASTUKSEN TOIMINNAN TAVOITTEISTA JA

EUROOPAN KESKUSPANKIN LAUSUNTO, annettu 3 päivänä lokakuuta 2001

FI EUROOPAN KESKUSPANKIN LAUSUNTO, annettu 3 päivänä lokakuuta 2001 Suomen valtiovarainministeriön pyynnöstä, joka koskee ehdotusta hallituksen esitykseksi rahoitus- ja vakuutusryhmittymien valvonnasta

FI EUROOPAN KESKUSPANKIN LAUSUNTO, annettu 3 päivänä lokakuuta 2001 Suomen valtiovarainministeriön pyynnöstä, joka koskee ehdotusta hallituksen esitykseksi rahoitus- ja vakuutusryhmittymien valvonnasta

Järjestelmäriskipuskuri Finanssivalvonnalle uusi makrovakausväline

Järjestelmäriskipuskuri Finanssivalvonnalle uusi makrovakausväline 24.10.2017 Rahoitusmarkkinaosasto Uudistuksen tausta Baselin pankkivalvontakomitean suositukset vuonna 2010 pankkien vakavaraisuus- ja

Järjestelmäriskipuskuri Finanssivalvonnalle uusi makrovakausväline 24.10.2017 Rahoitusmarkkinaosasto Uudistuksen tausta Baselin pankkivalvontakomitean suositukset vuonna 2010 pankkien vakavaraisuus- ja

4 VAKAVARAISUUS JA RISKIENHALLINTA -PÄÄJAKSON SÄÄNTELYN LINJAUS

1 (7) 4 VAKAVARAISUUS JA RISKIENHALLINTA -PÄÄJAKSON SÄÄNTELYN LINJAUS Tavoitteet, tausta ja normiperusta Vakavaraisuutta ja riskienhallintaa koskevan sääntelyn lähtökohtana on määritellä vähimmäistaso,

1 (7) 4 VAKAVARAISUUS JA RISKIENHALLINTA -PÄÄJAKSON SÄÄNTELYN LINJAUS Tavoitteet, tausta ja normiperusta Vakavaraisuutta ja riskienhallintaa koskevan sääntelyn lähtökohtana on määritellä vähimmäistaso,

Miten työeläkevakuuttajia Suomessa valvotaan?

Miten työeläkevakuuttajia Suomessa valvotaan? Suomen Pankin rahamuseo 16.4.2013 Johdon neuvonantaja Erkki Rajaniemi Finanssivalvonta Finansinspektionen Financial Supervisory Authority 16.4.2013 Erkki Rajaniemi

Miten työeläkevakuuttajia Suomessa valvotaan? Suomen Pankin rahamuseo 16.4.2013 Johdon neuvonantaja Erkki Rajaniemi Finanssivalvonta Finansinspektionen Financial Supervisory Authority 16.4.2013 Erkki Rajaniemi

Miten työeläkevakuuttajia Suomessa valvotaan?

Miten työeläkevakuuttajia Suomessa valvotaan? Suomen Pankin rahamuseo 16.4.2013 Johdon neuvonantaja Erkki Rajaniemi Työeläkejärjestelmät Suomessa Aihe laaja ja heterogeeninen Esityksen tilastomateriaalin

Miten työeläkevakuuttajia Suomessa valvotaan? Suomen Pankin rahamuseo 16.4.2013 Johdon neuvonantaja Erkki Rajaniemi Työeläkejärjestelmät Suomessa Aihe laaja ja heterogeeninen Esityksen tilastomateriaalin

UPM-KYMMENE OYJ HALLITUKSEN TARKASTUSVALIOKUNNAN TYÖJÄRJESTYS

UPM-KYMMENE OYJ HALLITUKSEN TARKASTUSVALIOKUNNAN TYÖJÄRJESTYS UPM-KYMMENE OYJ TARKASTUSVALIOKUNNAN TYÖJÄRJESTYS UPM-Kymmene Oyj:n (jäljempänä yhtiö) hallitus on hyväksynyt tämän tarkastusvaliokunnan työjärjestyksen

UPM-KYMMENE OYJ HALLITUKSEN TARKASTUSVALIOKUNNAN TYÖJÄRJESTYS UPM-KYMMENE OYJ TARKASTUSVALIOKUNNAN TYÖJÄRJESTYS UPM-Kymmene Oyj:n (jäljempänä yhtiö) hallitus on hyväksynyt tämän tarkastusvaliokunnan työjärjestyksen

Liite/Kvalt , 29 ISONKYRÖN KUNNAN JA KUNTAKONSERNIN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET. Isonkyrön kunta

Öo Liite/Kvalt 13.10.2014, 29 ISONKYRÖN KUNNAN JA KUNTAKONSERNIN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET Isonkyrön kunta Isonkyrön kunnan ja kuntakonsernin 1 (5) Sisällys 1 Lainsäädäntöperusta

Öo Liite/Kvalt 13.10.2014, 29 ISONKYRÖN KUNNAN JA KUNTAKONSERNIN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET Isonkyrön kunta Isonkyrön kunnan ja kuntakonsernin 1 (5) Sisällys 1 Lainsäädäntöperusta

Vaihtoehtoinen markkinapaikka osakkeiden ja joukkolainojen listaukseen miten eroaa pörssilistauksesta? Sijoitus-Invest 2014, Wanha Satama

Vaihtoehtoinen markkinapaikka osakkeiden ja joukkolainojen listaukseen miten eroaa pörssilistauksesta? Sijoitus-Invest 2014, Wanha Satama Sisältö Yhtiöiden listautumisvaihtoehdot Suomessa Miksi vaihtoehtoinen

Vaihtoehtoinen markkinapaikka osakkeiden ja joukkolainojen listaukseen miten eroaa pörssilistauksesta? Sijoitus-Invest 2014, Wanha Satama Sisältö Yhtiöiden listautumisvaihtoehdot Suomessa Miksi vaihtoehtoinen

Yhtymähallitus Yhtymävaltuusto Siun sote - kuntayhtymän sisäisen valvonnan ja riskienhallinnan perusteet

Yhtymähallitus 23.11.2017 Yhtymävaltuusto 1.12.2017 Siun sote - kuntayhtymän sisäisen valvonnan ja riskienhallinnan perusteet 2(5) Sisällysluettelo Sisällysluettelo... 2 1. Lainsäädäntöperusta ja soveltamisala...

Yhtymähallitus 23.11.2017 Yhtymävaltuusto 1.12.2017 Siun sote - kuntayhtymän sisäisen valvonnan ja riskienhallinnan perusteet 2(5) Sisällysluettelo Sisällysluettelo... 2 1. Lainsäädäntöperusta ja soveltamisala...

Finanssimarkkinoiden asiantuntijana Fivassa

Finanssimarkkinoiden asiantuntijana Fivassa Contact Forum 27.1.2011 Liisa Rajala ja Anton Tuomisalo Esityksen sisältö Lyhyesti Fivasta Käytännön esimerkkejä työstä Fivassa Analyytikko: Anton Tuomisalo

Finanssimarkkinoiden asiantuntijana Fivassa Contact Forum 27.1.2011 Liisa Rajala ja Anton Tuomisalo Esityksen sisältö Lyhyesti Fivasta Käytännön esimerkkejä työstä Fivassa Analyytikko: Anton Tuomisalo

Pilari 2 mukainen vakavaraisuuden kokonaisarvio

Pilari 2 mukainen vakavaraisuuden kokonaisarvio Tiedotustilaisuus 28.9.2006 Helena Tuhkanen Esityksen tavoitteet Esityksen tavoitteena on kertoa Pilari 2 prosesseista ja näiden välisen vuoropuhelun toteuttamisesta

Pilari 2 mukainen vakavaraisuuden kokonaisarvio Tiedotustilaisuus 28.9.2006 Helena Tuhkanen Esityksen tavoitteet Esityksen tavoitteena on kertoa Pilari 2 prosesseista ja näiden välisen vuoropuhelun toteuttamisesta

Määräykset ja ohjeet 10/2014

Määräykset ja ohjeet 10/2014 Julkistettavat tiedot varojen vakuussidonnaisuudesta ja varoista, jotka eivät ole vakuuskäytössä Dnro FIVA 15/01.00/2014 Antopäivä 4.12.2014 Voimaantulopäivä 27.12.2014 FINANSSIVALVONTA

Määräykset ja ohjeet 10/2014 Julkistettavat tiedot varojen vakuussidonnaisuudesta ja varoista, jotka eivät ole vakuuskäytössä Dnro FIVA 15/01.00/2014 Antopäivä 4.12.2014 Voimaantulopäivä 27.12.2014 FINANSSIVALVONTA

Standardi RA4.10. Lähipiiriluottojen ja -sijoitusten ilmoittaminen Rahoitustarkastukselle. Määräykset ja ohjeet

Standardi RA4.10 Rahoitustarkastukselle Määräykset ja ohjeet Rahoitustarkastukselle RA4.10 dnro 14/120/2006 2 (12) SISÄLLYSLUETTELO 1 Soveltaminen 3 2 Tavoitteet 4 3 Kansainvälinen viitekehys 5 4 Normiperusta

Standardi RA4.10 Rahoitustarkastukselle Määräykset ja ohjeet Rahoitustarkastukselle RA4.10 dnro 14/120/2006 2 (12) SISÄLLYSLUETTELO 1 Soveltaminen 3 2 Tavoitteet 4 3 Kansainvälinen viitekehys 5 4 Normiperusta

3 TILINPÄÄTÖS JA TOIMINTAKERTOMUS -PÄÄJAKSON SÄÄNTELYN LINJAUS

1 (5) 3 TILINPÄÄTÖS JA TOIMINTAKERTOMUS -PÄÄJAKSON SÄÄNTELYN LINJAUS Tavoitteet, tausta ja normiperusta Vuoden 2005 alusta lähtien yritykset, joiden liikkeeseen laskemat oman pääoman ehtoiset instrumentit

1 (5) 3 TILINPÄÄTÖS JA TOIMINTAKERTOMUS -PÄÄJAKSON SÄÄNTELYN LINJAUS Tavoitteet, tausta ja normiperusta Vuoden 2005 alusta lähtien yritykset, joiden liikkeeseen laskemat oman pääoman ehtoiset instrumentit

Sisäisen valvonnan ja riskienhallinnan perusteet

Sipoon kunta Sisäisen valvonnan ja riskienhallinnan perusteet Voimaantulo xx.xx.2017 Kunnanvaltuusto xx.x.2017 Sisällysluettelo 1 Lainsäädäntöperusta ja soveltamisala... 2 2 Sisäisen valvonnan ja riskienhallinnan

Sipoon kunta Sisäisen valvonnan ja riskienhallinnan perusteet Voimaantulo xx.xx.2017 Kunnanvaltuusto xx.x.2017 Sisällysluettelo 1 Lainsäädäntöperusta ja soveltamisala... 2 2 Sisäisen valvonnan ja riskienhallinnan

Luonnos hallituksen esitykseksi eduskunnalle laiksi julkisen hallinnon tiedonhallinnasta sekä eräiksi siihen liittyviksi laeiksi

Iiro Clouberg Lausunto 27.09.2018 HAK2018659 Asia: VM183:00/2017 ja VM/1631/03.01.00/2018 Luonnos hallituksen esitykseksi eduskunnalle laiksi julkisen hallinnon tiedonhallinnasta sekä eräiksi siihen liittyviksi

Iiro Clouberg Lausunto 27.09.2018 HAK2018659 Asia: VM183:00/2017 ja VM/1631/03.01.00/2018 Luonnos hallituksen esitykseksi eduskunnalle laiksi julkisen hallinnon tiedonhallinnasta sekä eräiksi siihen liittyviksi

Millaista suojaa sijoittaja tarvitsee?

Millaista suojaa sijoittaja tarvitsee? Studia monetaria 27.4.2010 Jarmo Parkkonen, markkinavalvonnan osastopäällikkö 27.4.2010 Jarmo Parkkonen Esityksen sisältö Sijoittajansuoja kuluttajansuoja Sijoittajansuojan

Millaista suojaa sijoittaja tarvitsee? Studia monetaria 27.4.2010 Jarmo Parkkonen, markkinavalvonnan osastopäällikkö 27.4.2010 Jarmo Parkkonen Esityksen sisältö Sijoittajansuoja kuluttajansuoja Sijoittajansuojan

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

Hallituksen esitys Eduskunnalle laeiksi luottolaitostoiminnasta annetun lain 105 :n sekä ulkomaisen luottoja rahoituslaitoksen toiminnasta Suomessa annetun lain 7 a ja 9 a :n muuttamisesta ESITYKSEN PÄÄASIALLINEN

Hallituksen esitys Eduskunnalle laeiksi luottolaitostoiminnasta annetun lain 105 :n sekä ulkomaisen luottoja rahoituslaitoksen toiminnasta Suomessa annetun lain 7 a ja 9 a :n muuttamisesta ESITYKSEN PÄÄASIALLINEN

Vieremän kunnan Sisäisen valvonnan ja riskienhallinnan perusteet

1 Vieremän kunnan Sisäisen valvonnan ja riskienhallinnan perusteet Valtuusto 23.3.2015 16 2 Vieremän kunnan sisäisen valvonnan ja riskienhallinnan perusteet Lainsäädäntöperusta ja soveltamisala Kuntalain

1 Vieremän kunnan Sisäisen valvonnan ja riskienhallinnan perusteet Valtuusto 23.3.2015 16 2 Vieremän kunnan sisäisen valvonnan ja riskienhallinnan perusteet Lainsäädäntöperusta ja soveltamisala Kuntalain

SISÄISEN VALVONNAN PERUSTEET

P A I M I O N K A U P U N K I SISÄISEN VALVONNAN PERUSTEET Hyväksytty kaupunginvaltuustossa 12.2.2015 11 Voimaan 1.3.2015 alkaen 1 Sisällysluettelo Lainsäädäntöperusta ja soveltamisala... 3 Sisäisen valvonnan

P A I M I O N K A U P U N K I SISÄISEN VALVONNAN PERUSTEET Hyväksytty kaupunginvaltuustossa 12.2.2015 11 Voimaan 1.3.2015 alkaen 1 Sisällysluettelo Lainsäädäntöperusta ja soveltamisala... 3 Sisäisen valvonnan

SALON SEUDUN KOULUTUSKUNTAYHTYMÄN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET

SALON SEUDUN KOULUTUSKUNTAYHTYMÄN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET Hall. 01.04.2014 Valt. 29.04.2014 1 Voimaantulo 01.07.2014 1 Lainsäädännöllinen perusta ja soveltamisala Kuntalain 13

SALON SEUDUN KOULUTUSKUNTAYHTYMÄN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET Hall. 01.04.2014 Valt. 29.04.2014 1 Voimaantulo 01.07.2014 1 Lainsäädännöllinen perusta ja soveltamisala Kuntalain 13

Määräykset ja ohjeet 5/2018

Määräykset ja ohjeet 5/2018 Varainsiirtojen mukana toimitettavat tiedot maksajasta ja Dnro 5/01.00/2018 Antopäivä 13.3.2018 Voimaantulopäivä 1.5.2018 FINANSSIVALVONTA puh. 09 183 51 faksi 09 183 5328 etunimi.sukunimi@finanssivalvonta.fi

Määräykset ja ohjeet 5/2018 Varainsiirtojen mukana toimitettavat tiedot maksajasta ja Dnro 5/01.00/2018 Antopäivä 13.3.2018 Voimaantulopäivä 1.5.2018 FINANSSIVALVONTA puh. 09 183 51 faksi 09 183 5328 etunimi.sukunimi@finanssivalvonta.fi

1 CORPORATE GOVERNANCE (HALLINTOKULTTUURI) JA LIIKETOIMINTA

JA LIIKETOIMINTA") 1 (6) 1 CORPORATE GOVERNANCE (HALLINTOKULTTUURI) JA LIIKETOIMINTA -PÄÄJAKSON SÄÄNTELYN LINJAUS Tavoitteet, tausta ja normiperusta Corporate governancea ja liiketoimintoja koskevan sääntelyn tavoitteena

1 (6) 1 CORPORATE GOVERNANCE (HALLINTOKULTTUURI) JA LIIKETOIMINTA -PÄÄJAKSON SÄÄNTELYN LINJAUS Tavoitteet, tausta ja normiperusta Corporate governancea ja liiketoimintoja koskevan sääntelyn tavoitteena

MÄÄRÄYS LUOTTOLAITOKSEN RISKIENHAL- LINNASTA JA MUUSTA SISÄISESTÄ VALVON- NASTA

lukien toistaiseksi 1 (5) Omistusyhteisöille Luottolaitoksille MÄÄRÄYS LUOTTOLAITOKSEN RISKIENHAL- LINNASTA JA MUUSTA SISÄISESTÄ VALVON- NASTA Rahoitustarkastus antaa luottolaitostoiminnasta annetun lain

lukien toistaiseksi 1 (5) Omistusyhteisöille Luottolaitoksille MÄÄRÄYS LUOTTOLAITOKSEN RISKIENHAL- LINNASTA JA MUUSTA SISÄISESTÄ VALVON- NASTA Rahoitustarkastus antaa luottolaitostoiminnasta annetun lain

Rahoitusvalvonnan evoluutiosta

Rahoitusvalvonnan evoluutiosta Antti Kuusterä Suomen Pankin rahamuseo 8.1.2009 Pankkien julkisen valvonnan kehitys 1800- luvun lopulta 2000-luvun alkuun Ei pelkästään ajassa tapahtuva muutos- ja kehitysprosessi,

Rahoitusvalvonnan evoluutiosta Antti Kuusterä Suomen Pankin rahamuseo 8.1.2009 Pankkien julkisen valvonnan kehitys 1800- luvun lopulta 2000-luvun alkuun Ei pelkästään ajassa tapahtuva muutos- ja kehitysprosessi,

Sisäisen valvonnan ja riskienhallinnan perusteet Hyväksytty: kaupunginvaltuusto xx.xx.2014 xx

Sisäisen valvonnan ja riskienhallinnan perusteet Hyväksytty: kaupunginvaltuusto xx.xx.2014 xx 2 1. Lainsäädäntöperusta ja soveltamisala Kuntalain 13 :n mukaan valtuuston tulee päättää kunnan ja kuntakonsernin

Sisäisen valvonnan ja riskienhallinnan perusteet Hyväksytty: kaupunginvaltuusto xx.xx.2014 xx 2 1. Lainsäädäntöperusta ja soveltamisala Kuntalain 13 :n mukaan valtuuston tulee päättää kunnan ja kuntakonsernin

Standardi RA4.2. Operatiivisiin riskeihin liittyvien tapahtumien ilmoittaminen Rahoitustarkastukselle. Määräykset ja ohjeet

Standardi RA4.2 ilmoittaminen Rahoitustarkastukselle Määräykset ja ohjeet ilmoittaminen Rahoitustarkastukselle RA4.2 dnro 4/120/2004 2 (11) SISÄLLYSLUETTELO 1 Soveltaminen 3 1.1 Kohderyhmä 3 2 Tavoitteet

Standardi RA4.2 ilmoittaminen Rahoitustarkastukselle Määräykset ja ohjeet ilmoittaminen Rahoitustarkastukselle RA4.2 dnro 4/120/2004 2 (11) SISÄLLYSLUETTELO 1 Soveltaminen 3 1.1 Kohderyhmä 3 2 Tavoitteet

SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET 1.1.2014

1 Parikkalan kunta SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET 1.1.2014 1. Lainsäädäntöperusta ja soveltamisala Kuntalain 13 :n mukaan valtuuston tulee päättää kunnan ja kuntakonsernin sisäisen valvonnan

1 Parikkalan kunta SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET 1.1.2014 1. Lainsäädäntöperusta ja soveltamisala Kuntalain 13 :n mukaan valtuuston tulee päättää kunnan ja kuntakonsernin sisäisen valvonnan

Datan vapaa liikkuvuus EU:ssa komission asetusehdotus

Datan vapaa liikkuvuus EU:ssa komission asetusehdotus Kuulemistilaisuus 26.9.2017, @lvmfi Päivi Antikainen, yksikön johtaja, tietoliiketoimintayksikkö Tuomas Kaivola, ylitarkastaja, tietoliiketoimintayksikkö

Datan vapaa liikkuvuus EU:ssa komission asetusehdotus Kuulemistilaisuus 26.9.2017, @lvmfi Päivi Antikainen, yksikön johtaja, tietoliiketoimintayksikkö Tuomas Kaivola, ylitarkastaja, tietoliiketoimintayksikkö

Määräykset ja ohjeet 7/2016

Määräykset ja ohjeet 7/2016 Ohjeet moitteettomista palkitsemisjärjestelmistä sekä palkitsemiseen liittyvistä tiedonantovelvollisuuksista Dnro FIVA 11/01.00/2016 Antopäivä 30.8.2016 Voimaantulopäivä 1.1.2017

Määräykset ja ohjeet 7/2016 Ohjeet moitteettomista palkitsemisjärjestelmistä sekä palkitsemiseen liittyvistä tiedonantovelvollisuuksista Dnro FIVA 11/01.00/2016 Antopäivä 30.8.2016 Voimaantulopäivä 1.1.2017

Sisäinen tarkastus, sisäinen valvonta ja riskienhallinta. Valtuustoseminaari

Sisäinen tarkastus, sisäinen valvonta ja riskienhallinta Valtuustoseminaari 23.5.2017 Miksi? Asetettujen tavoitteiden saavuttaminen Toiminnan kehittäminen ja parantaminen Toiminnan taloudellisuus ja tuloksellisuus

Sisäinen tarkastus, sisäinen valvonta ja riskienhallinta Valtuustoseminaari 23.5.2017 Miksi? Asetettujen tavoitteiden saavuttaminen Toiminnan kehittäminen ja parantaminen Toiminnan taloudellisuus ja tuloksellisuus

Määräykset ja ohjeet 3/2013

Määräykset ja ohjeet 3/2013 Asiakasvalitusten käsittely Dnro FIVA 16/01.00/2018 Antopäivä 6.3.2013 Voimaantulopäivä 18.3.2013 FINANSSIVALVONTA puh. 09 183 51 faksi 09 183 5328 etunimi.sukunimi@finanssivalvonta.fi

Määräykset ja ohjeet 3/2013 Asiakasvalitusten käsittely Dnro FIVA 16/01.00/2018 Antopäivä 6.3.2013 Voimaantulopäivä 18.3.2013 FINANSSIVALVONTA puh. 09 183 51 faksi 09 183 5328 etunimi.sukunimi@finanssivalvonta.fi

Finanssivalvonta rahoitus- ja vakuutusvalvontaviranomainen

Finanssivalvonta rahoitus- ja vakuutusvalvontaviranomainen Miksi Finanssivalvonta on olemassa? 2 Finanssivalvonta eli Fiva tekee työtä sen puolesta, että asiakkaat voisivat Suomessa asioida finanssialan

Finanssivalvonta rahoitus- ja vakuutusvalvontaviranomainen Miksi Finanssivalvonta on olemassa? 2 Finanssivalvonta eli Fiva tekee työtä sen puolesta, että asiakkaat voisivat Suomessa asioida finanssialan

Huippuyksiköiden taloudelliset vastuut ja velvollisuudet

Huippuyksiköiden taloudelliset vastuut ja velvollisuudet Huippuyksikköseminaari 14.12.2011 Sisäinen tarkastaja Seija Henttinen Sisäinen valvonta tarkoittaa TOIMINTAPROSESSEIHIN SISÄÄN VIETYJÄ RAKENTEITA,

Huippuyksiköiden taloudelliset vastuut ja velvollisuudet Huippuyksikköseminaari 14.12.2011 Sisäinen tarkastaja Seija Henttinen Sisäinen valvonta tarkoittaa TOIMINTAPROSESSEIHIN SISÄÄN VIETYJÄ RAKENTEITA,

S t a n d a r d i R A 4. 2

S t a n d a r d i R A 4. 2 O p e r a t i i v i s i i n r i s k e i h i n l i i t t y v i e n t a p a h- t u m i e n i l m o i t t a m i n e n R a h o i t u s t a r k a s- t u k s e l le Määräykset ja ohjeet

S t a n d a r d i R A 4. 2 O p e r a t i i v i s i i n r i s k e i h i n l i i t t y v i e n t a p a h- t u m i e n i l m o i t t a m i n e n R a h o i t u s t a r k a s- t u k s e l le Määräykset ja ohjeet

Finanssivalvonnan ajankohtaiskatsaus. Eduskunnan talousvaliokunta 13.10.2015 Johtaja Anneli Tuominen

Finanssivalvonnan ajankohtaiskatsaus Eduskunnan talousvaliokunta 13.10.2015 Johtaja Anneli Tuominen Finanssivalvonta Finansinspektionen Financial Supervisory Authority 13.10.2015 Anneli Tuominen Esityksen

Finanssivalvonnan ajankohtaiskatsaus Eduskunnan talousvaliokunta 13.10.2015 Johtaja Anneli Tuominen Finanssivalvonta Finansinspektionen Financial Supervisory Authority 13.10.2015 Anneli Tuominen Esityksen

Määräykset ja ohjeet 3/2013

Määräykset ja ohjeet 3/2013 Valitusten käsittely vakuutusyhtiöissä, - yhdistyksissä ja - Dnro FIVA 15/01.00/2013 Antopäivä 6.3.2013 Voimaantulopäivä 18.3.2013 Muutospäivä: 16.7.2014 FINANSSIVALVONTA puh.

Määräykset ja ohjeet 3/2013 Valitusten käsittely vakuutusyhtiöissä, - yhdistyksissä ja - Dnro FIVA 15/01.00/2013 Antopäivä 6.3.2013 Voimaantulopäivä 18.3.2013 Muutospäivä: 16.7.2014 FINANSSIVALVONTA puh.

Miten listayhtiön viestintää säännellään?

Miten listayhtiön viestintää säännellään? Markkinavalvoja Minna Toiviainen 26.5.2010 Minna Toiviainen Näkökulmia Tiedonantovelvollisuuden tavoitteena oikeat ja riittävät tiedot perustellun arvion tekemiseksi

Miten listayhtiön viestintää säännellään? Markkinavalvoja Minna Toiviainen 26.5.2010 Minna Toiviainen Näkökulmia Tiedonantovelvollisuuden tavoitteena oikeat ja riittävät tiedot perustellun arvion tekemiseksi

Riskienhallinta. Minna Lehmuskero Johtaja, analyysitoiminnot Tela

Riskienhallinta Minna Lehmuskero Johtaja, analyysitoiminnot Tela Twitter: @MinnaLehmuskero Mihin riskienhallintaa tarvitaan? Riskienhallinta on osa sisäistä valvontaa. Riskienhallinnan tavoitteena on eläkkeensaajien

Riskienhallinta Minna Lehmuskero Johtaja, analyysitoiminnot Tela Twitter: @MinnaLehmuskero Mihin riskienhallintaa tarvitaan? Riskienhallinta on osa sisäistä valvontaa. Riskienhallinnan tavoitteena on eläkkeensaajien

Määräykset ja ohjeet 6/2016

Määräykset ja ohjeet 6/2016 Määräyksiä ja ohjeita tiedonantovelvollisuudesta Dnro FIVA 6/01.00/2016 Antopäivä 7.6.2016 Voimaantulopäivä 3.7.2016 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi

Määräykset ja ohjeet 6/2016 Määräyksiä ja ohjeita tiedonantovelvollisuudesta Dnro FIVA 6/01.00/2016 Antopäivä 7.6.2016 Voimaantulopäivä 3.7.2016 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi

Arvopaperikeskusasetuksen kansallinen täytäntöönpano

Arvopaperikeskusasetuksen kansallinen täytäntöönpano Muutoslait selkeyttävät oikeustilaa Asetus tuli voimaan 17.9.2014. Asetus on sellaisenaan sovellettavaa oikeutta. Ei tarvitse panna täytäntöön kuten

Arvopaperikeskusasetuksen kansallinen täytäntöönpano Muutoslait selkeyttävät oikeustilaa Asetus tuli voimaan 17.9.2014. Asetus on sellaisenaan sovellettavaa oikeutta. Ei tarvitse panna täytäntöön kuten

Määräykset ja ohjeet 3/2013

Määräykset ja ohjeet 3/2013 Asiakasvalitusten käsittely Dnro FIVA 15/01.00/2012 Antopäivä 6.3.2013 Voimaantulopäivä 18.3.2013 Muutospäivä: 1.1.2015 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi

Määräykset ja ohjeet 3/2013 Asiakasvalitusten käsittely Dnro FIVA 15/01.00/2012 Antopäivä 6.3.2013 Voimaantulopäivä 18.3.2013 Muutospäivä: 1.1.2015 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi

Eurooppalainen finanssivalvonta

Eurooppalainen finanssivalvonta Finanssivalvonta Finansinspektionen Financial Supervisory Authority 16.1.2012 EU:n valvontajärjestelmän tavoitteet 1. Finanssimarkkinoiden makrovakauden valvonnan tehostaminen

Eurooppalainen finanssivalvonta Finanssivalvonta Finansinspektionen Financial Supervisory Authority 16.1.2012 EU:n valvontajärjestelmän tavoitteet 1. Finanssimarkkinoiden makrovakauden valvonnan tehostaminen

Inarin kunta SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET

0 Inarin kunta SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET Valtuusto / /2017 1 Sisällysluettelo 1. Lainsäädäntöperusta ja soveltamisala...2 2. Sisäisen valvonnan ja riskienhallinnan tavoite ja tarkoitus;

0 Inarin kunta SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET Valtuusto / /2017 1 Sisällysluettelo 1. Lainsäädäntöperusta ja soveltamisala...2 2. Sisäisen valvonnan ja riskienhallinnan tavoite ja tarkoitus;

Soveltaminen (luku 1)

") Palaute 1 (5) Palaute saaduista lausunnoista: Rahoituspalvelun tarjoamisessa noudatettavat menettelytavat - standardi 2.1 sekä rahoituspalvelujen ja -välineiden markkinointi -standardi 2.2 Lausuntopyynnössä

Palaute 1 (5) Palaute saaduista lausunnoista: Rahoituspalvelun tarjoamisessa noudatettavat menettelytavat - standardi 2.1 sekä rahoituspalvelujen ja -välineiden markkinointi -standardi 2.2 Lausuntopyynnössä

Määräykset ja ohjeet 11/2014

Määräykset ja ohjeet 11/2014 Paikallispankkien vakavaraisuuden hallinnan raportointi Dnro FIVA 16/01.00/2014 Antopäivä 4.12.2014 Voimaantulopäivä 31.12.2014 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831

Määräykset ja ohjeet 11/2014 Paikallispankkien vakavaraisuuden hallinnan raportointi Dnro FIVA 16/01.00/2014 Antopäivä 4.12.2014 Voimaantulopäivä 31.12.2014 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831

Standardi RA1.4. Luotettavuutta, sopivuutta ja ammattitaitoa koskevien tietojen ilmoittaminen Rahoitustarkastukselle. Määräykset ja ohjeet

Standardi RA1.4 Luotettavuutta, sopivuutta ja ammattitaitoa koskevien tietojen ilmoittaminen Rahoitustar Määräykset ja ohjeet Miten luet standardia Standardi on aihealueittainen määräysten ja ohjeiden

Standardi RA1.4 Luotettavuutta, sopivuutta ja ammattitaitoa koskevien tietojen ilmoittaminen Rahoitustar Määräykset ja ohjeet Miten luet standardia Standardi on aihealueittainen määräysten ja ohjeiden

Rahoitusmarkkinat yhdentyvät kansalaisen uudet mahdollisuudet

Rahoitusmarkkinat yhdentyvät kansalaisen uudet mahdollisuudet Studia monetaria Suomen Pankin rahamuseossa 15.3.2005 Heikki Koskenkylä Rahoitusmarkkina- ja tilasto-osasto 15.3.2005 RAHOITUSMARKKINOIDEN

Rahoitusmarkkinat yhdentyvät kansalaisen uudet mahdollisuudet Studia monetaria Suomen Pankin rahamuseossa 15.3.2005 Heikki Koskenkylä Rahoitusmarkkina- ja tilasto-osasto 15.3.2005 RAHOITUSMARKKINOIDEN

Tarkastuskomitean mandaatti

EKP JULKINEN Tarkastuskomitean mandaatti Euroopan keskuspankin (EKP) neuvosto on perustanut EKP:n työjärjestyksen artiklan 9a nojalla korkean tason tarkastuskomitean. Se vahvistaa nykyisiä sisäisen ja

EKP JULKINEN Tarkastuskomitean mandaatti Euroopan keskuspankin (EKP) neuvosto on perustanut EKP:n työjärjestyksen artiklan 9a nojalla korkean tason tarkastuskomitean. Se vahvistaa nykyisiä sisäisen ja

Ehdotus NEUVOSTON LAUSUNTO. SLOVENIAn talouskumppanuusohjelmasta

EUROOPAN KOMISSIO Bryssel 15.11.2013 COM(2013) 911 final 2013/0396 (NLE) Ehdotus NEUVOSTON LAUSUNTO SLOVENIAn talouskumppanuusohjelmasta FI FI 2013/0396 (NLE) Ehdotus NEUVOSTON LAUSUNTO SLOVENIAn talouskumppanuusohjelmasta

EUROOPAN KOMISSIO Bryssel 15.11.2013 COM(2013) 911 final 2013/0396 (NLE) Ehdotus NEUVOSTON LAUSUNTO SLOVENIAn talouskumppanuusohjelmasta FI FI 2013/0396 (NLE) Ehdotus NEUVOSTON LAUSUNTO SLOVENIAn talouskumppanuusohjelmasta

Kertomus pankkivaltuustolle: Rahoitustarkastuksen toiminnan tavoitteet ja niiden toteutuminen vuonna 2006

Kertomus pankkivaltuustolle: Rahoitustarkastuksen toiminnan tavoitteet ja niiden toteutuminen vuonna 2006 SISÄLLYS 1 PANKKIVALTUUSTON ROOLI RAHOITUSTARKASTUKSEN VALVONNASSA 2 TIIVISTELMÄ 3 PANKKIVALTUUSTON

Kertomus pankkivaltuustolle: Rahoitustarkastuksen toiminnan tavoitteet ja niiden toteutuminen vuonna 2006 SISÄLLYS 1 PANKKIVALTUUSTON ROOLI RAHOITUSTARKASTUKSEN VALVONNASSA 2 TIIVISTELMÄ 3 PANKKIVALTUUSTON

TIETOTILINPÄÄTÖS. Ylitarkastaja Arto Ylipartanen/ Tietosuojavaltuutetun toimisto. Terveydenhuollon ATK-päivät 20.5.2014; Jyväskylä

TIETOTILINPÄÄTÖS Ylitarkastaja Arto Ylipartanen/ Tietosuojavaltuutetun toimisto Terveydenhuollon ATK-päivät 20.5.2014; Jyväskylä 20.5.2014 TSV:n tsto/ylitarkastaja Arto Ylipartanen 2 LUENNON AIHEET 1.

TIETOTILINPÄÄTÖS Ylitarkastaja Arto Ylipartanen/ Tietosuojavaltuutetun toimisto Terveydenhuollon ATK-päivät 20.5.2014; Jyväskylä 20.5.2014 TSV:n tsto/ylitarkastaja Arto Ylipartanen 2 LUENNON AIHEET 1.

SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET PKSSK:SSA

POHJOIS-KARJALAN SAIRAANHOITO- JA SOSIAALIPALVELUJEN KUNTAYHTYMÄ Johtoryhmä 7.4.2015 Yhtymähallitus 27.4.2015 SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET PKSSK:SSA Sisällys 1. Lainsäädäntö 3 2. Soveltamisala

POHJOIS-KARJALAN SAIRAANHOITO- JA SOSIAALIPALVELUJEN KUNTAYHTYMÄ Johtoryhmä 7.4.2015 Yhtymähallitus 27.4.2015 SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET PKSSK:SSA Sisällys 1. Lainsäädäntö 3 2. Soveltamisala

Tilintarkastuksen ja arvioinnin symposium

Tilintarkastuksen ja arvioinnin symposium Kuntakonsernien riskienhallinnan arviointi Vs. tarkastusjohtaja Markus Kiviaho JHTT, CGAP, CRMA Kuntakonsernien riskienhallinnan arvioinnin lähtökohtia ja kriteerejä

Tilintarkastuksen ja arvioinnin symposium Kuntakonsernien riskienhallinnan arviointi Vs. tarkastusjohtaja Markus Kiviaho JHTT, CGAP, CRMA Kuntakonsernien riskienhallinnan arvioinnin lähtökohtia ja kriteerejä

Määräykset ja ohjeet 9/2014

Määräykset ja ohjeet 9/2014 LEI-tunnuksen käyttöönotto Dnro FIVA 14/01.00/2014 Antopäivä 4.12.2014 Voimaantulopäivä 31.12.2014 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi

Määräykset ja ohjeet 9/2014 LEI-tunnuksen käyttöönotto Dnro FIVA 14/01.00/2014 Antopäivä 4.12.2014 Voimaantulopäivä 31.12.2014 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi

PALAUTE SAADUISTA LAUSUNNOISTA STANDARDILUONNOKSIIN

1 (5) SAADUISTA LAUSUNNOISTA STANDARDILUONNOKSIIN - Asiakkaan tunnistaminen ja tunteminen, rahanpesun ja terrorismin rahoituksen sekä markkinoiden väärinkäytösten estäminen, standardi 2.4 - Epäilyttävien

1 (5) SAADUISTA LAUSUNNOISTA STANDARDILUONNOKSIIN - Asiakkaan tunnistaminen ja tunteminen, rahanpesun ja terrorismin rahoituksen sekä markkinoiden väärinkäytösten estäminen, standardi 2.4 - Epäilyttävien

KANNANOTTOPYYNTÖ: LUONNOS EKP:N YVM-KEHYSASETUKSEKSI KYSYMYKSIÄ JA VASTAUKSIA

KANNANOTTOPYYNTÖ: LUONNOS EKP:N YVM-KEHYSASETUKSEKSI KYSYMYKSIÄ JA VASTAUKSIA 1 MILLOIN EKP RYHTYY VALVOMAAN PANKKEJA? EKP:n pankkivalvontavastuu alkaa 4.11.2014. Yhteisen pankkivalvontamekanismin perustamista

KANNANOTTOPYYNTÖ: LUONNOS EKP:N YVM-KEHYSASETUKSEKSI KYSYMYKSIÄ JA VASTAUKSIA 1 MILLOIN EKP RYHTYY VALVOMAAN PANKKEJA? EKP:n pankkivalvontavastuu alkaa 4.11.2014. Yhteisen pankkivalvontamekanismin perustamista

Kaarinan kaupunkikonsernin sisäisen valvonnan ja riskienhallinnan periaatteet. Luonnos 0 (6) 12.3.2014

12.3.2014") Luonnos 0 (6) 12.3.2014 Kaarinan kaupunkikonsernin sisäisen valvonnan ja riskienhallinnan periaatteet Hyväksytty kaupunginvaltuustossa 8.12.2014 123. Voimaantulo 8.12.2014. 1 (6) Sisällys 1 Lainsäädäntöperusta

Luonnos 0 (6) 12.3.2014 Kaarinan kaupunkikonsernin sisäisen valvonnan ja riskienhallinnan periaatteet Hyväksytty kaupunginvaltuustossa 8.12.2014 123. Voimaantulo 8.12.2014. 1 (6) Sisällys 1 Lainsäädäntöperusta

Ohjeet toimivaltaisia viranomaisia ja yhteissijoitusyritysten rahastoyhtiöitä varten

Ohjeet toimivaltaisia viranomaisia ja yhteissijoitusyritysten rahastoyhtiöitä varten Ohjeet riskinarvioinnista ja tietyn tyyppisten strukturoitujen yhteissijoitusyritysten kokonaisriskin laskennasta ESMA/2012/197

Ohjeet toimivaltaisia viranomaisia ja yhteissijoitusyritysten rahastoyhtiöitä varten Ohjeet riskinarvioinnista ja tietyn tyyppisten strukturoitujen yhteissijoitusyritysten kokonaisriskin laskennasta ESMA/2012/197

SÄÄDÖSKOKOELMA. 2012 Nro 4. Kotkan kaupungin. KOTKAN KAUPUNGIN TALOUSSÄÄNTÖ (Hyväksytty valtuustossa 23.1.2012) l LUKU YLEISET MÄÄRÄYKSET

l LUKU YLEISET MÄÄRÄYKSET") Kotkan kaupungin SÄÄDÖSKOKOELMA 2012 Nro 4 KOTKAN KAUPUNGIN TALOUSSÄÄNTÖ (Hyväksytty valtuustossa 23.1.2012) l LUKU YLEISET MÄÄRÄYKSET 1 Soveltamisala 2 Toimintaperiaatteet Tässä taloussäännössä annetaan

Kotkan kaupungin SÄÄDÖSKOKOELMA 2012 Nro 4 KOTKAN KAUPUNGIN TALOUSSÄÄNTÖ (Hyväksytty valtuustossa 23.1.2012) l LUKU YLEISET MÄÄRÄYKSET 1 Soveltamisala 2 Toimintaperiaatteet Tässä taloussäännössä annetaan

Eduskunnan talousvaliokunta 5.2.2016 Hallitusneuvos Kari Parkkonen

HE 144/2015 vp laeiksi julkisesti tuetuista vienti- ja alusluotoista sekä korontasauksesta annetun lain, valtion erityisrahoitusyhtiöstä annetun lain 8 a :n sekä valtion vientitakuista annetun lain 10

HE 144/2015 vp laeiksi julkisesti tuetuista vienti- ja alusluotoista sekä korontasauksesta annetun lain, valtion erityisrahoitusyhtiöstä annetun lain 8 a :n sekä valtion vientitakuista annetun lain 10

Kertomus pankkivaltuustolle: Rahoitustarkastuksen toiminnan tavoitteet ja niiden toteutuminen vuonna 2007

Kertomus pankkivaltuustolle: Rahoitustarkastuksen toiminnan tavoitteet ja niiden toteutuminen vuonna 2007 SISÄLLYS 1 TIIVISTELMÄ 2 PANKKIVALTUUSTON KERTOMUS 2006 JA SEN JOHDOSTA TEHDYT TOIMENPITEET 3 TOIMINNALLE

Kertomus pankkivaltuustolle: Rahoitustarkastuksen toiminnan tavoitteet ja niiden toteutuminen vuonna 2007 SISÄLLYS 1 TIIVISTELMÄ 2 PANKKIVALTUUSTON KERTOMUS 2006 JA SEN JOHDOSTA TEHDYT TOIMENPITEET 3 TOIMINNALLE

RAHOITUSTARKASTUKSEN SÄÄNTELYPOLITIIKAN LÄHTÖKOHDAT. Rahoitustarkastuksen norminannolla on selkeä oikeudellinen perusta

1 (8) RAHOITUSTARKASTUKSEN SÄÄNTELYPOLITIIKAN LÄHTÖKOHDAT Tässä linjauspaperissa käsitellään Ratan sääntelytoiminnan oikeudellista perustaa, EU:n sisämarkkinasääntelyn keskeisiä lähtökohtia sekä Ratan

1 (8) RAHOITUSTARKASTUKSEN SÄÄNTELYPOLITIIKAN LÄHTÖKOHDAT Tässä linjauspaperissa käsitellään Ratan sääntelytoiminnan oikeudellista perustaa, EU:n sisämarkkinasääntelyn keskeisiä lähtökohtia sekä Ratan

SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET SIIKAJO- EN KUNNASSA JA KUNTAKONSERNISSA

SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET SIIKAJO- EN KUNNASSA JA KUNTAKONSERNISSA Kunnanvaltuuston tulee päättää kunnan ja kuntakonsernin sisäisen valvonnan ja riskienhallinnan perusteista (13

SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET SIIKAJO- EN KUNNASSA JA KUNTAKONSERNISSA Kunnanvaltuuston tulee päättää kunnan ja kuntakonsernin sisäisen valvonnan ja riskienhallinnan perusteista (13

Pitkäaikaissäästäminen Finanssivalvonnan näkökulmasta

Pitkäaikaissäästäminen Finanssivalvonnan näkökulmasta Vero 2010 -tapahtuma 10. 11.3.2010 Päivi Turunen Esityksen sisältö Mikä Finanssivalvonta on ja mitä se tekee? Mikä on Finanssivalvonnan rooli pitkäaikaissäästämisessä?

Pitkäaikaissäästäminen Finanssivalvonnan näkökulmasta Vero 2010 -tapahtuma 10. 11.3.2010 Päivi Turunen Esityksen sisältö Mikä Finanssivalvonta on ja mitä se tekee? Mikä on Finanssivalvonnan rooli pitkäaikaissäästämisessä?

Ehdotus NEUVOSTON PÄÄTÖS

EUROOPAN KOMISSIO Bryssel 25.7.2017 COM(2017) 384 final 2017/0162 (NLE) Ehdotus NEUVOSTON PÄÄTÖS Euroopan unionin ja Armenian tasavallan välisen viisumien myöntämisen helpottamista koskevan sopimuksen

EUROOPAN KOMISSIO Bryssel 25.7.2017 COM(2017) 384 final 2017/0162 (NLE) Ehdotus NEUVOSTON PÄÄTÖS Euroopan unionin ja Armenian tasavallan välisen viisumien myöntämisen helpottamista koskevan sopimuksen

Finanssivalvonta Tavoitteet ja tehtävät

Finanssivalvonta Tavoitteet ja tehtävät Studia monetaria 6.10.2009 Anneli Tuominen FINANSSIVALVONTA 1 Sisältö Miksi sääntelyä ja valvontaa? Finanssikriisin opetukset valvonnalle Valvonnan uudistaminen

Finanssivalvonta Tavoitteet ja tehtävät Studia monetaria 6.10.2009 Anneli Tuominen FINANSSIVALVONTA 1 Sisältö Miksi sääntelyä ja valvontaa? Finanssikriisin opetukset valvonnalle Valvonnan uudistaminen

Ohjeet. jotka koskevat elvytyssuunnitelmiin sisällytettäviä eri skenaarioita EBA/GL/2014/06. 18. heinäkuuta 2014

EBA/GL/2014/06 18. heinäkuuta 2014 Ohjeet jotka koskevat elvytyssuunnitelmiin sisällytettäviä eri skenaarioita 1 EPV:n ohjeet elvytyssuunnitelmiin sisällytettävistä eri skenaarioista Ohjeiden soveltaminen

EBA/GL/2014/06 18. heinäkuuta 2014 Ohjeet jotka koskevat elvytyssuunnitelmiin sisällytettäviä eri skenaarioita 1 EPV:n ohjeet elvytyssuunnitelmiin sisällytettävistä eri skenaarioista Ohjeiden soveltaminen

Uudenkaupungin kaupungin sisäisen valvonnan ja riskien hallinnan perusteet

Uudenkaupungin kaupungin sisäisen valvonnan ja riskien hallinnan perusteet Kh 12.8.2019 1 Sisällys 1. LAINSÄÄDÄNTÖ... 2 2. SOVELTAMISALA... 2 3. KÄSITEMÄÄRITTELYÄ... 3 4. SISÄISEN VALVONNAN TAVOITTEET...

Uudenkaupungin kaupungin sisäisen valvonnan ja riskien hallinnan perusteet Kh 12.8.2019 1 Sisällys 1. LAINSÄÄDÄNTÖ... 2 2. SOVELTAMISALA... 2 3. KÄSITEMÄÄRITTELYÄ... 3 4. SISÄISEN VALVONNAN TAVOITTEET...

KANNANOTTOJA TILINTARKASTUSTA KOSKEVAN EU-SÄÄNTELYN JÄSENVALTIO- OPTIOIHIN

KANNANOTTOJA TILINTARKASTUSTA KOSKEVAN EU-SÄÄNTELYN JÄSENVALTIO- OPTIOIHIN 2.3.2015 Taustaa Uudistetun tilintarkastusdirektiivin vaatimukset tulee saattaa osaksi Suomen lainsäädäntöä 17.6.2016 mennessä.

KANNANOTTOJA TILINTARKASTUSTA KOSKEVAN EU-SÄÄNTELYN JÄSENVALTIO- OPTIOIHIN 2.3.2015 Taustaa Uudistetun tilintarkastusdirektiivin vaatimukset tulee saattaa osaksi Suomen lainsäädäntöä 17.6.2016 mennessä.

Osaaminen valvonnan näkökulmasta