Olli Savela, yliaktuaari, Tilastokeskus Miksi rikkaassa maassa on nälkäisiä ja hyvinvointivaltion rakenteita puretaan?

|

|

|

- Juho-Matti Hakala

- 8 vuotta sitten

- Katselukertoja:

Transkriptio

1 Yhteenveto Vasemmistoliiton eduskuntaryhmän pidetyn työelämäverkoston seminaarin alustuksista. Tekstin on alustajien diaesitysten pohjalta kirjoittanut Ritva Pitkänen/ V Liitteenä on määritelmiä joukosta alustuksissa esiintyviä käsitteitä. Määritellyt käsitteet on tekstissä kursivoitu käsitteen esiintyessä ensimmäisen kerran. Olli Savela, yliaktuaari, Tilastokeskus Miksi rikkaassa maassa on nälkäisiä ja hyvinvointivaltion rakenteita puretaan? Tulonjaossa tapahtuneet muutokset Suomalainen hyvinvointiyhteiskunta on tasoittanut kansalaisten välisiä tuloeroja. Tässä keinoina on ollut progressiivinen tuloverotus ja sosiaaliset tulonsiirrot. Kotitalouksien väliset tuloerot laskivat vuodesta 1966 alkaen, erityisen voimakkaasti ajanjaksolla luvun alun laman jälkeen tapahtui käänne ja tuloerot ovat kasvaneet. Diassa 2 esitetään tuloerojen kehitys gini-kertoimella mitattuna vuodesta 1966 alkaen. Tuloerot olivat vuonna 2007 jo lähes vuoden 1966 tasolla.

2 Tuloerojen kasvu on johtanut siihen, että pienimmän tulokymmenyksen osuus kaikkien kotitalouksien käytettävissä olevista tuloista on laskenut ja suurituloisimman osuus noussut. Kaikkein suurituloisimman kansanosan (1%) reaaliset tulot ovat kasvaneet noin kuusinkertaisesti enemmän kuin pienituloisimman kymmenyksen.

reaaliset tulot ovat kasvaneet noin")

3 Suomi jää tuloeroilla mitaten jälkeen muista pohjoismaista. Miksi tuloerot ovat kasvaneet? Tuloerojen kasvuun vaikuttaa voimakkaimmin pääomatulojen kasvu. Rikkaimmat kotitaloudet saavat paljon pääomatuloja. Pääomatulojen kasvuun taas vaikuttaa useampi tekijä.

4 Taustalla on kansantulon jakautumisen muuttuminen 1990-luvun alun laman jälkeen niin, että yritysten voittojen osuus kansantulosta on noussut ja palkkojen osuus pienentynyt.

5 Kasvaneista voitoista maksetaan enemmän pääomatuloihin kuuluvia osinkoja kuin aikaisemmin. Osinkoja maksetaan enemmän kuin aikaisemmin sekä euromääräisesti että suhteessa voittoihin voitoista suurempi osa maksetaan omistajille osinkoina kuin aikaisemmin. Vuoden 1993 verouudistus myös kannusti yrityksiä ja niiden omistajia muuttamaan palkkatuloja pääomatuloiksi (muuntamiseen on mahdollisuuksia muissa kuin pörssiyhtiöissä eli ns. perheyhtiöissä ja yhden miehen yhtiöissä). Verouudistus kannusti myös maksamaan osinkoja niiden edullisen verokohtelun vuoksi. Vuonna 1993 säädettiin pääomatuloille tasavero aikaisemman progressiivisen verotuksen tilalle. Myös muut veromuutokset ovat suosineet suurituloisia. Tuloverojen alennukset ovat lieventäneet progressiota ja alentaneet veroja enemmän suurituloisilla kuin pienituloisilla. Sosiaaliturvan varassa elävien tulojen kehitys on jäänyt jälkeen ansiotulojen kehityksestä. Kun lasketaan yhteen sekä välittömät että välilliset verot (kuten tuotteiden ja palveluiden hinnassa maksettava arvonlisävero), maksoi pienituloisin kymmenys vuonna 2006 veroja yhteensä 27 prosenttia tuloistaan ja suurituloisin kymmenys 39 prosenttia, joten verotuksemme ei kokonaisuutena ole enää kovinkaan progressiivinen. Vielä vuonna 1990 vastaavat veroasteet olivat 26 ja 43 prosenttia. Kolmen pienituloisimman kymmenyksen verorasitus on kasvanut ja muiden keventynyt, eniten suurituloisimpien. Suomi on siirtymässä tasaveron suuntaan (seminaarin jälkeen päivitetty tieto). Avokätinen osinkojen maksu on myös nostanut yhtiöiden pörssikursseja. Tämän tuloksena suurituloisten saamat osakekursseihin sidotut optiotulot ja osakkeiden myyntivoitot ovat kasvaneet.

. Verouudistus kannusti myös maksamaan osinkoja niiden edullisen verokohtelun vuoksi.")

6 Dia 10 kertoo, kuinka paljon osinkotulot ja myyntivoitot vaikuttavat tuloerojen kasvuun. Kun tuloeroja mittaava gini-kerroin sai arvon 28,4 vuonna 2004, niin 4,5 yksikköä eli noin 16 % tästä johtui brutto-osingoista (osingot joista ei ole vähennetty niistä maksettuja veroja). Lisälukemistossa Riihelä-Sullström-Suoniemen artikkeli ja Tilastokeskuksen tulonjaon kokonaistilaston julkaisu käsittelevät tätä asiaa enemmän. Hallitus kehuskelee nyt tuloerojen supistumisella. Suurituloisimpien tulo-osuuden lasku vuonna 2009 selittyy rikkaimman prosentin pääomatulojen pienentymisestä laman oloissa, ei hallituksen toimenpiteistä (seminaarin jälkeen päivitetty tieto).

7 Julkisen sektorin rahapula ja verotus Hyvinvointivaltio ei enää jaa tuloja samalla tavalla uudelleen kuin aikaisempina vuosikymmeninä. Julkisen sektorin maksamat eläkkeet ja muut sosiaalietuudet eivät ole kasvaneet palkkatulojen ja pääomatulojen tahdissa. Syyksi sille, että sosiaalietuuksia ja muita julkisen sektorin menoja leikataan, esitetään ns. kestävyysvajetta (dia 11). Nyt on säästettävä, jotta varat tulevaisuudessa riittäisivät kasvavien eläkkeiden ja hoivamenojen maksuun. Vaikka Suomi kansantulolla mitaten oli vuonna 2008 rikkaampi kuin koskaan, eivät rahat tahdo riittää köyhille. Leipäjonoja on ihmetelty ulkomaita myöten. Leikkauspuheiden ohessa valitellaan julkisen sektorin velkaantumista. Dioissa on esitetty julkisen sektorin nettovelkaantumista. Nettovelkaantuminen saadaan, kun veloista vähennetään rahoitussaamiset (osakkeet, arvopaperit ja rahavarat). Koko julkisen sektorin rahoitussaamiset ovat yli kaksinkertaiset verrattuna julkisen sektorin velkoihin. (dia 12).

.")

8 Tämä johtuu pääasiassa työeläkelaitosten sijoitusvarallisuudesta. Valtiolla on enemmän velkaa kuin rahoitussaatavia (dia 13), mutta valtion nettovelka on vähäinen. Tosin valtion rahoitusvarat ovat pääasiassa valtion omistusosuuksia yhtiöissä (dia 14). Nämä rahoitusvarat voitaisiin muuttaa käteiseksi myymällä valtion omistusosuudet yhtiöissä, mutta se ei muista syistä ole järkevä ratkaisu.

9 Valtion talous on ollut voimakkaasti alijäämäinen vuosina, jolloin julkisia varoja on tarvittu poikkeuksellisen paljon (dia 15, 1990-luvun alkuvuodet, työttömyysmenot) ja verotulot ovat laman takia supistuneet. Sosiaaliturvarahastot eli työeläkelaitokset ovat olleet ylijäämäisiä, tästä Pertti Honkasen alustuksessa lisää. Koko julkisen sektorin yhteenlaskettu alijäämä on ollut vähäinen. Diassa 16 esitetään Hetemäen verouudistusta pohtineen komitean väliraportissa esitettyjä ehdotuksia. Ehdotuksissa on positiivista osinkoverotuksen kiristäminen. Muuten ehdotukset lisäävät pienituloisten verokuormaa nostamalla välillisiä veroja (arvonlisävero). Yhteisöverokannan alentamisehdotus jatkaa sitä politiikkaa, jolla nykyiseen tilanteeseen on tultu.

.")

10 Kansalaisten etuja ajavia veromuutoksia esitetään dioissa 17 ja 18.

11 Veroehdotusten merkitystä havainnollistetaan diassa 19. Siinä on laskettu, paljonko kunnat saisivat verotuloja lisää, jos pääomatuloille säädettäisiin kunnallisvero. Kuntien tästä saamat verotulot kattaisivat kuntien alijäämät (ks. dia 15.)

12 Pertti Honkanen, johtava tutkija, Kela Aineistoa keskusteluun finanssipolitiikasta: tuloverotus ja eläkkeet diat Aluksi Honkanen esitteli käyttämiään termejä, ks. diat 2 ja 5.

13 Tuloverohelpotukset ovat olleet valtion budjettipolitiikan keskeinen osa vuosina (diat3 ja 4).

14 Näinä vuosina on tehty hallituksen virallisten perustelujen mukaan ( hallituksen esitykset eduskunnalle) yhteensä 12,4 miljardin euron veronkevennykset ansiotulojen (palkkatulot ja eläkkeet) verotukseen (dia 6).

15 Puolet näistä on tehty sosiaalidemokraattien (Lipponen) johtaessa hallitusta ja puolet keskustan pääministerikausilla (Vanhanen). Tänä aikana verotilastoista laskettava ansiotulojen veroaste on laskenut viisi prosenttiyksikköä ja verotulojen menetys olisi n. 5 mrd.. (diat 7 ja 8).

16 Tähän tilastoista seuraan laskettavaan veroasteen laskuun vaikuttaa väestö- ja tulorakenteen muutos, tulojen kasvu ja verolainsäädännön muutokset. Honkanen on selvittänyt nimenomaan verolainsäädännön muutoksen vaikutukset verojen määrään (diat 9-11). Laskelmissa on tulot pidetty ennallaan ja sovellettu näihin tuloihin eri vuosien veroperusteita kuluttajahintaindeksillä korjattuina. Jos veroperusteisiin olisi tehty vain inflaatiotarkistukset, verotulot ansiotuloista olisivat vuonna ,8 mrd. suuremmat kuin ne ovat (dia 10).

17 Ansiotasoindeksiä käyttämällä tulot olisivat vastaavasti 7 mrd. euroa suuremmat (dia 11). Johtopäätös tästä on, että verolainsäädännön muutoksilla on pienennetty verotuloja paljon enemmän kuin suoraan verotilastoista voidaan laskea. Molemmilla tavoilla laskettuna verotuksen muutokset ovat kasvattaneet tuloeroja. Alimman tulokymmenyksen verot ovat pienentyneet vähemmän kuin verot keskimäärin ja ylempien tuloluokkien verot ovat keventyneet keskimääräistä enemmän. (dia 12).

18 Dia 13 kertoo, että verolakien muutokset ovat kasvattaneet tuloeroja. Diassa 14 Honkanen esittelee Hetemäen verotyöryhmän esityksiä.

19 Yhteenvedossa diassa 15 todetaan, että tuloverohelpotukset ovat olleet merkittäviä. Tuloverohelpotuksilla on ollut tulonjakovaikutuksia, suurin hyöty on tullut ylimmälle tulokymmenykselle (dia 12). Tuloveron alennuksia on perusteltu sillä, että ne parantavat työllisyyttä. Mahdollinen työllisyyden parantuminen ei kuitenkaan ole valtion ja kuntien talouden kannalta korvannut verotulojen alentumista. Veronalennuspolitiikka ja huoli julkisen talouden tasapainosta ovatkin ristiriidassa keskenään. Maan hallitukset ovat harjoittaneet ns. tiukkaa finanssipolitiikkaa, jossa siis julkisten menojen kasvua pyritään leikkaamaan ja huomio kiinnitetään julkisen sektorin tasapainoon (irti alijäämästä). Keskeisenä perusteluna tälle on ollut eläkemenojen kasvu väestön ikärakenteen muuttuessa (dia 16). Alustuksensa toisessa osassa Honkanen käsittelee Suomen eläkejärjestelmiä ja eläkkeiden rahoitusta. Liitteenä olevista dioista esitellään tässä keskeiset.

ja julkisen vallan ylläpitämiin vähimmäiseläkkeisiin")

20 Suomen eläkejärjestelmä perustuu työsuhteisiin perustuviin eläkkeisiin (työeläkkeet) ja julkisen vallan ylläpitämiin vähimmäiseläkkeisiin (kansaneläke). Näitä täydentää kasvava yksityisten eläkevakuutusten järjestelmä. Yksityisten eläkevakuutusten määrä on vuoden 2000 jälkeen yli kaksinkertaistunut (diat 17-24).

21 Vaikka Suomea pidetään korkean sosiaaliturvan maana, ei lakisääteisten työeläkkeiden taso suhteessa palkkaan ole Suomessa mitenkään huipputasoa (dia 25).

22 Diassa 26 esitetään lakisääteinen vähimmäiseläke suhteessa keskipalkkaan. Kuvio esittää lakisääteisen bruttoeläkkeen. Jos verotus otetaan huomioon, Suomen asema vertailussa olisi luultavasti parempi (vähimmäiseläkkeestä ei mene Suomessa veroa). Suomen työeläkejärjestelmä, jonka perusteet luotiin 1950-luvulla kansalaisten liikehdinnän ja painostuksen tuloksena (luettavaa: Uljas ), on ns. osittain rahastoiva järjestelmä. Työeläkemaksuja maksavat työnantajat työsuhteen perusteella ja näitä työeläkemaksuja pidetään palkan osana mm. Suomen kansantalouden virallisessa tilastoinnissa. Vuodesta 1993 alkaen myös palkansaajat ovat maksaneet työeläkemaksua (vuonna 2011 maksetaan 4,7/6,0 % palkasta työntekijän iästä riippuen).

23 Järjestelmää kuvataan diassa 32. Työeläkemaksut maksetaan yksityisille työeläkelaitoksille, jotka luetaan osaksi julkista sektoria, vaikka ovatkin yksityisomistuksessa. Vuotuiset eläkkeet maksetaan näistä työeläkemaksuista ja osa työeläkemaksuista rahastoidaan ts. kaikki työeläkemaksut eivät mene eläkkeiden maksuun. Työeläkelaitokset sijoittavat nämä rahastoidut varat. Sijoitustoimintaa säädellään lainsäädännöllä. Sijoitustoimintaa liberalisoitiin rahoitusmarkkinoiden yleisen vapauttamisen yhteydessä 1980-luvun lopulta alkaen. Aikaisemmin suurin osa rahastoiduista eläkevaroista käytettiin lainaamalla varat takaisin työnantajayrityksille. Kun yritykset rahoitusmarkkinoiden vapautuessa alkoivat hoitaa rahoituksensa kansainvälisillä rahoitusmarkkinoilla, työeläkeyhtiöiden sijoitustoiminnan säätelyä muutettiin niin, että työeläkeyhtiöt saattoivat sijoittaa varojaan enenevässä määrin ulkomaisiin osakkeisiin, arvopapereihin ja muihin rahoitustuotteisiin (dia 30).

24 Kansainvälinen finanssikriisi 2000-luvun lopulla romautti näiden sijoitusten arvot. Työeläkelaitosten vakavaraisuussäännöksiä jouduttiin lieventämään. Finanssikriisi opetti rahastoivan eläkejärjestelmän haavoittuvuuden( dia 36).

25 Kun työeläkemaksut ovat osa palkkaa, ovat nämä työeläkerahastot viime kädessä työntekijöiden rahoja. Näissä erilaisissa eläkerahastoissa oli vuonna 2009 sijoitettuna 125 mrd.. Tämä on n. 70 % vuotuisesta kansantulosta. Vaikka eläkkeiden taso Suomessa ei ole huippuluokkaa ansiotasoon verrattuna, niin eläkerahastojen koko on huippuluokkaa (dia 28).

. Tätä ylijäämää on kertynyt vuodesta 1962 alkaen nykyrahassa 26,8 mrd.")

26 Eläkelaitokset saavat tuloina eläkevakuutusmaksuja työnantajilta ja palkansaajilta ja maksavat eläkkeet ja omat liikekulunsa (palkat, hallintomenot jne.). Näiden maksujen erotuksena syntyy vuosittain ylijäämä (dia 29). Tätä ylijäämää on kertynyt vuodesta 1962 alkaen nykyrahassa 26,8 mrd.. Vain yhtenä vuonna (1993) tämä maksujen virta on ollut negatiivinen (dia 29). Tätä ylijäämää vielä kasvattaa eläkevakuutusyhtiöiden sijoitustoiminnastaan saamat tuotot (ks. Savelan alustuksen dia 15).

.")

27 Kysymys siitä, miksi työeläkevaroja rahastoidaan, mitä varten rahastot ovat olemassa, on epäselvä (diat 30-35).

28

29

30 Yleisesti rahastojen ajatellaan edustavan tulevaisuudessa maksettavia eläkkeitä. Rahastot ovat kasvaneet 50 vuotta ja jatkavat kasvuaan, ilman että yhtäkään eläkettä on niistä maksettu. Kaikki eläkkeet on siis voitu maksaa vuotuisilla eläkemaksuilla, joita on jäänyt vielä ylijäämääkin. VVM:n mielestä eläkerahastoja ei tulisi osittainkaan purkaa ainakaan ennen vuotta Honkanen kysyy, ovatko rahastot liian suuret. Jos rahastoinnin tavoitteena on ollut helpottaa suurten ikäluokkien eläkemenojen rahoitusta, niitä pitäisi käyttää siihen juuri nyt (dia 40). Jos rahastoja käytettäisiin suurten ikäluokkien eläkemenojen maksamiseen, ei tarvitsisi kantaa huolta sukupolvien välisestä epätasa-arvosta eläkemenojen maksamisessa.

31 Pekka Sauramo, erikoistutkija, Palkansaajien tutkimuslaitos ja Ritva Pitkänen, yritystutkija Miten yritykset ovat käyttäneet voittonsa? diat 1-12 Työn ja pääoman välinen tulonjako yritystoiminnassa on muuttunut voimakkaasti pääomaa suosivaksi 1990-luvun alun laman jälkeen. ( dia 2, ks. myös Savelan alustuksen diat 7 ja 8). Vuosi 2009 on poikkeusvuosi. Silloin vaikutti kansainvälinen talouslama ja palkkojen osuus nousi, koska yritysten voitot laskivat enemmän kuin palkat. Tässä diassa esitetään yrityssektorin tuotannossa syntyvän tulon jakautuminen yritysten eli pääoman osuuteen ja toisaalta palkansaajien palkkaan ja sosiaalimaksuihin. Yritysten osuuden kasvuun on vaikuttanut palkkojen nousun jääminen jälkeen työn tuottavuuden kehityksestä. Palkkojen hidas kasvu selittyy pitkälti laman synnyttämällä sitkeällä työttömyysongelmalla: korkean työttömyyden vallitessa ay-liike tinki palkkavaatimuksistaan. Tulonjaon kehitys teollisuuden tärkeimmillä toimialoilla on esitetty diassa 3.

32 Metsäteollisuudessa palkkojen osuus laski koko teollisuutta voimakkaammin aina 1990-luvun lopulla asti. Sen jälkeen osuus on kääntynyt nousuun on laskenut koko teollisuutta voimakkaammin, samoin sähköteknisessä teollisuudessa. Kuviosta myös nähdään, että palkkojen osuuden lasku oli 1990-luvulla erittäin voimakasta erityisesti sähköteknisessä teollisuudessa. Kun yritysten voittojen osuus kansantulosta on kasvanut näin voimakkaasti, herää väistämättä kysymys, mihin nämä voitot on käytetty. Perinteinen liturgia kulkee niin, että yritysten suuret voitot ja hyvä kustannuskilpailukyky tuottavat investointeja ja työpaikkoja Suomeen. Siksi pitää tyytyä maltillisiin palkankorotuksiin. Yritykset voivat käyttää kasvaneita voittojaan investointeihin ja yrityskauppoihin, osinkojen maksuun omistajille ja rahoitustoimintaan (sijoituksiin ja velkojen maksuun). Diassa 4 nähdään, miten omistajille jaetun voiton eli osinkojen osuus voitoista on kasvanut räjähdysmäisesti (ks. myös Savelan dia 9).

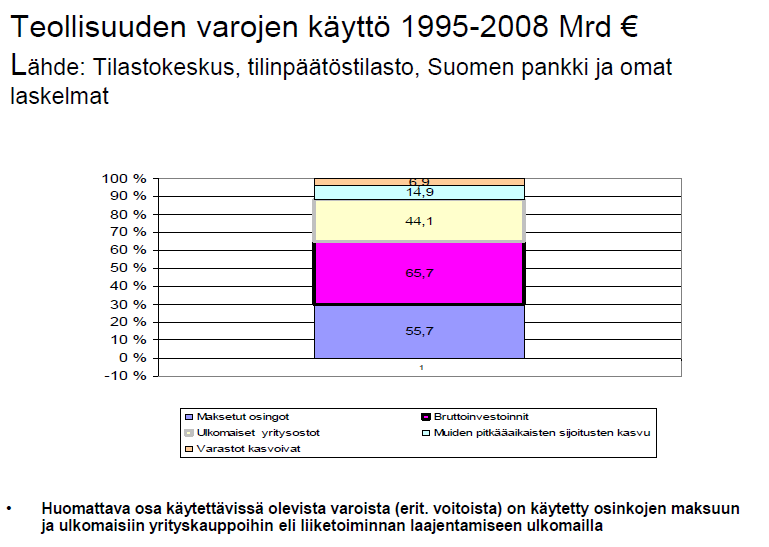

33 Sen sijaan yritysten investointeihin on käytetty voittoja aikaisempaa vähemmän, ts. investointiaste on laskenut (dia 5).

34 Teollisuuden investointitoiminta on ollut erityisen laimeata verrattuna muuhun yritystoimintaan (kaupan ja palvelujen toimialat). Eroon vaikuttaa osaltaan rakenteelliset muutokset toimialojen välillä (teollisuus ulkoistaa toimintojaan palvelusektorille ja näihin toimintoihin, erityisesti kiinteistöihin, liittyvät investoinnit siirtyvät myös palvelusektorille). Kokonaan teollisuuden ja palvelusektorin investointiasteen eroa eivät nämä rakenteelliset muutokset kuitenkaan selitä. Syytä investointiasteen eroamiseen palvelutoimialojen ja teollisuuden välillä täytyy etsiä muualta. Diassa 6 on esitetty koko kansantalouden investointiasteet Suomessa ja joukossa muita teollistuneita maita keskimäärin vuosina Suomen investointiaste on kolmanneksi alhaisin ja paljon alle euroalueen keskimääräisen tason. Suomea alhaisempi investointiaste on vain Sveitsissä ja Saksassa.

35 Pitkänen ja Sauramo ovat tutkimuksessaan Pääoman lähtö analysoineet yrityssektorin voittojen käyttöä ja sen suhdetta investointeihin vuosina Dioissa 7 ja 8 on esitetty erikseen teollisuuden ja palvelutoimialojen voittojen käyttö vuosina

36

37 Teollisuudessa investointeihin on käytetty selvästi pienempi osuus käytettävissä olleista varoista kuin palvelutoimialoilla. Investointien sijaan teollisuus on käyttänyt varoistaan yritysten ostoon ulkomailta huomattavan osuuden, lähes neljänneksen. Palvelutoimialoilla, joiden kansainvälistyminen on alkuvaiheessa, osuus on ratkaisevasti pienempi. Teollisuuden ja palvelutoimialojen ero investointiasteissa näyttäisi siis liittyvän sijoituksiin ulkomaille ja nimenomaan ulkomaisten yritysten ostoon. Pekka Sauramo on makrotason tarkastelussaan saanut yksi yhteen riippuvuuden (viite) ulkomaisten suorien sijoitusten ja kotimaisten investointien välille. Toisin sanoen yksi euro sijoitettuna ulkomaiseen yrityskauppaan vähentää investointeja kotimaassa yhdellä eurolla. Pitkänen ja Sauramo ovat tutkineet investointien ja ulkomaisten yritysostojen suhdetta myös yritystason aineistolla tekemällä tapaustutkimuksen 7 merkittävästä suomalaisesta konsernista. (viite). Vuosina (dia 9 ) tapahtui konsernien toiminnassa voimakas painopisteen siirtyminen ulkomaille. Kotimaassa olevan henkilöstön osuus ja lukumäärä pienentyi kaikilla paitsi Nokialla. Nokian Suomessa olevan henkilöstön määrä on kääntynyt laskuun vuoden 2007 jälkeen.

.")

38 Konsernien investointiaktiivisuus laski kotimaassa tarkastelujakson jälkimmäisellä puoliskolla alhaisemmaksi kuin Suomen teollisuudessa keskimäärin (dia 10). Poikkeuksen muodostaa Outokumpu, joka on investoinut voimakkaasti Suomeen Tornion ruostumattoman teräksen tuotantoon.

39 Tutkitussa yritysjoukossa oli myös yhteys kotimaisen investointiaktiivisuuden ja ulkomaisiin yrityskauppoihin käytettyjen varojen välillä. Mitä suuremman osuuden konserni käytti rahavirroistaan ulkomaisten yritysten ostoon, sitä vähäisempää oli sen investointiaktiivisuus kotimaassa (dia 11).

40 Alustajien yhteenveto (dia 12) Yritysten voitot ovat kasvaneet palkkoja nopeammin (talouskriisi kuitenkin vähensi vuonna 2009 voittoja oleellisesti) Yritysten voitoista aiempaa selvästi suurempi osuus on jaettu osinkoina omistajille (kriisistä huolimatta osinkojen jako on ollut avokätistä) Teollisuusyritysten investointitoiminta Suomessa on ollut laimeata; yritykset ovat käyttäneet varojaan (erit. Suomessa syntyneitä voittoja) liiketoiminnan laajentamiseen ulkomailla Suomen osuus keskeisten monikansallisten yritysten liiketoiminnasta on laskenut selvästi Mitä enemmän yritykset ovat käyttäneet varojaan ulkomaisiin yritysostoihin, sitä vähäisempiä niiden investoinnit ovat olleet kotimaassa

41 Ritva Pitkänen Summa Summarum Miten palkat, työnantajien maksamat sosiaalimaksut ja investoinnit ovat muuttuneet voitoiksi, osingoiksi ja sijoituksiksi ulkomaille Seminaarin mottona oli Uusliberalisimin tavoite jakaa tuloja uudelleen ja nostaa yläluokan asemaa on onnistunut. Käynnissä on ollut kaiken aikaa mitä hienostuneimmin muodoin käyty luokkataistelu, jossa edistyksellisetkin tutkijat ovat puhuneet luokkataistelun lakkaamisesta ( Harvey 2006). Voimme todeta, että tämä Harveyn toteamus pitää täydelleen paikkansa myös Suomessa. Menossa on ja on ollut kansantulon suurkaappaus kansalaisilta suuryrityksille ja hyvätuloiselle eliitille parlamentin valvovan silmän alla. Kansantulon jaossa voittojen osuus on kasvanut. Voitot on käytetty osinkojen maksuun kotimaiselle eliitille ja ulkomaille ja ulkomaisiin yrityskauppoihin. Mitä enemmän varoja on käytetty näihin tarkoituksiin, sitä vähemmän on investoitu kotimaahan. Kasvaneet osingot ja muut pääomatulot ovat johtaneet kansalaisten välisen eriarvoisuuden kasvuun. Samaan aikaan on tiukalla finanssipolitiikalla ja verojen alennuksilla on heikennetty julkisen sektorin mahdollisuutta tasoittaa tuloeroja. Kaikkein pienituloisimpien saamien sosiaalietuuksien arvo on jäänyt jälkeen muiden tulojen kehityksestä. Pienituloisimpien verotus on kiristynyt kun se suurituloisimmilla ja yrityssektorilla on lieventynyt. Aikaisemmin yritysten maksamia palkan osia (työeläkemaksu ) on siirretty kansalaisten itsensä maksettavaksi. Hyvinvointivaltio ei enää tasaa tuloja ja hyvinvointia kansalaisten kesken niin kuin aikaisemmin.

42 Honkasen alustuksessa esitettiin lukuja toteutettujen veronalennusten suuruudesta. M Viimeisten viidentoista vuoden aikana on myös tehty useita päätöksiä, joilla yritysten maksamia veroja ja niiden osallistumista yhteiskunnan menojen maksuun on vähennetty. Arvonlisäverouudistus vuonna 1993 siirsi välillisiä veroja yrityssektorilta kuluttajien maksettavaksi, ja samana vuonna palkansaajilta alettiin periä työeläkemaksua. Yhtiöiden verokanta laskettiin vuonna %:iin. Työnantajien kansaneläkemaksu poistettiin vuoden 2010 alusta. Hyötyä yrityksille näistä muutoksista on tullut nykyrahassa mitaten lähes 10 miljardia euroa vuodessa. Kansalaiset voivatkin perustellusti kysyä, olisiko lainkaan tarvetta julkisten menojen leikkaamiseen, jos näitä lahjoituksia ja veronalennuksia ei olisi toteutettu. Verotus ja tulonsiirrot yrityssektorin ja kansalaisten (kotitaloussektorin) välillä eivät ole korjanneet kansantulon jakautumisessa yritysten hyväksi tapahtunutta muutosta. Muutokset kansantulon jaossa ja kansalaisten välinen tuloerojen kasvu on tapahtunut tehtyjen poliittisten päätösten seurauksena ei minkään näkymättömän markkinoita ohjaavan käden toimesta. Tämän kaiken toteuttajina ovat olleet niin sosiaalidemokraattijohtoiset kuin keskustajohtoisetkin hallitukset. Unohtaa ei sovi sitäkään, että Vasemmistoliitto oli mukana hallituksessa vuosina Nyt ns. vihreä vasemmisto keskustelee talouskasvun lakkauttamisesta (degrowth). Keskustelussa lähdetään siitä, että läntisissä teollisuusmaissa on saavutettu elintaso, jossa talouden ja tulojen kasvu ei enää lisää kansalaisten hyvinvointia vaan päinvastoin pienentää sitä. Riippumatta siitä, millaiseen kasvuun tai antikasvuun yhteiskunnassa pyritään, on selvää, että kansantulon jakoon ja kansalaisten väliseen tulonjakoon on puututtava. Kansalaiset ovat tinkineet omasta elintasostaan ja kulutuksestaan sitä enemmän, mitä köyhemmistä kansanryhmistä on kysymys. Tinkiminen suuryritysten ja eliitin hyväksi ei ole johtanut mihinkään hyvään. Muutosta voitaisiin saada aikaan esim. vaatimalla työajan yleistä lyhentämistä ja työn jakamista tasaisesti kansalaisten välillä ja verottamalla suuria ansiotuloja, pääomatuloja ja suuria yritystuloja nykyistä selvästi ankarammin. Talouden demokratisoinnin yksi suuri askel voisi olla työeläkerahastojen saaminen demokraattiseen ohjaukseen. Varat voitaisiin sijoittaa myös kansalaisten ja yhteiskunnan kannalta kestävällä tavalla eikä käyttää niitä pörssi- ja finanssitalouden pönkittämiseen. Käsitteitä: Ansiotasoindeksi kuvaa ansiotason muutosta, vrt. kuluttajahintaindeksi Ansiotulot ovat verotuksen käsite. Ansiotuloja ovat palkka- ja eläketulot. Vrt. pääomatulot Finanssipolitiikka on valtion harjoittamaa talouspolitiikkaa, jossa julkisten menojen ja julkisen talouden tasapainon (verotulot) kautta pyritään vaikuttamaan kansantalouden toimintaan. Gini-kerroin on yleisesti käytetty tuloerojen mittari. Se voi saada arvoja 0 ja ykkösen välillä. Mitä korkeampi arvo kertoimella on, sitä suuremmat ovat tuloerot. Investointiasteella mitataan sitä, kuinka suuren osan tuloistaan yritykset käyttävät investointeihin. Investointiaktiivisuutta kuvataan tässä investointien ja pääoman kulumisen ja vanhenemisen eli poistojen suhteella. Jos suhde on alle 100%, investoinnit eivät korvaa edes pääoman kulumista.

43 Julkinen sektori tarkoittaa valtiota, kuntia ja ns. sosiaaliturvarahastoja. Sosiaaliturvarahastoja ovat Kela, työeläkelaitokset, työttömyyskassat ja työttömyysturvarahasto Kansantulo on kansantaloudessa yksityisellä ja julkisella sektorilla tuotettujen tavaroiden ja palveluiden arvo Kansantulon jakautuminen. Kansantulo syntyy kansalaisten työstä. Kansantulo jakaantuu työn tekijöiden eli palkansaajien osuuteen ja pääomalle( yrityksille) jäävään osuuteen. Työn tekijöiden osuuteen kuuluu myös työnantajan maksamat lakisääteiset sosiaalikustannukset (työeläkemaksut, sosiaaliturvamaksu, työttömyys-, työtapaturma- ja ryhmähenkivakuutusmaksut). Palkkojen ja pääoman välistä jakoa kutsutaan myös funktionaaliseksi tulonjaoksi. Funktionaalisen tulonjaon jälkeen tuloja jaetaan uudelleen mm. osinkojen, verotuksen, korkojen ja erilaisten tulonsiirtojen kautta. Syntyy käytettävissä oleva tulo, jonka jakautumisesta kansalaisten kesken ks. tuloerot. Konserni on useamman yrityksen muodostama kokonaisuus, jossa yksi yritys (emoyritys) käyttää määräysvaltaa muihin nähden (tytäryritykset). Kaikki merkittävät suomalaiset yhtiöt toimivat konsernin muodossa. Niiden emoyritykset sijaitsevat Suomessa ja niillä on tytäryrityksiä sekä Suomessa että ulkomailla. Talousuutisoinnissa puhuttaessa esim. UPM:stä tai Nokiasta tarkoitetaan aina konsernia. Kuluttajahintaindeksi on luku, joka kuvaa kuluttajahintojen kehitystä. Indeksin perusvuotena sen arvo on 100. Indeksiluku 105 kertoo, että kuluttajahinnat ovat nousseet 5 % perusvuodesta. Kuluttajahintaindeksillä voidaan muuttaa eri aikoina syntyviä tuloja ja menoja vertailukelpoisiksi. Käytettävissä olevat tulot. Kotitalouden tai kansalaisen tulot, joihin on lisätty saadut tulonsiirrot (päivärahat, asumistuet,lapsilisät jne) ja vähennetty maksetut verot. Nettovelkaantumisella tarkoitetaan velkoja, joista on vähennetty rahaksi muutettavat eli likvidit varat. Näitä varoja ovat sijoitukset erilaisiin osakkeisiin, arvopapereihin ja muihin rahoitusinstrumentteihin ja pankkitalletukset. Progressiivinen tuloverotus tarkoittaa, että suurista tuloista maksetaan suhteessa enemmän veroja kuin pienemmistä tuloista. Toisin sanoen veroprosentti nousee kun tulot kasvavat. Suomessa valtion tulovero ansiotuloista on progressiivinen. Pääomatuloja ovat osingot, vuokrat, korot ja omaisuuden myyntivoitot, vr.t ansiotulot Rahoitussaamiset: tässä likvidit varat, ks. nettovelkaantuminen Tuloerot: Puhuttaessa tuloeroista ja tulon jaosta tarkoitetaan kansalaisten välisiä tuloeroja ja tulojen jakautumista kansalaisten välillä. Ks. kansantulon jako Tulokymmenys. Kun tulonsaajat jaetaan kymmeneen ryhmään, joissa kussakin on yhtä monta tulonsaajaa, puhutaan tulokymmenyksestä (desiilistä). Tasaisessa tulonjaossa kukuin tulokymmenys saisi kymmenennen osan eli 10 % kaikista tuloista. Työn ja pääoman välinen tulonjako, ks. kansantulon jako

44 Luettavaa: Harvey, D.: Uusliberalismin lyhyt historia, Vastapaino 2008 Harvey, D. : Neo-liberalism as creative destruction, Destruction Jäntti, M. : Tulonjaon ja verojen kohtaannon kehityksestä Suomessa , Muistio Valtiovarainministeriön verotyöryhmälle muistio.pdf Lehto, E.. Suomen julkisen sektorin kestävyys, artikkeli teoksessa Hyvinvointivaltion suunta- nousu vai lasku? Toim. Heikki Taimio, TSL 2010 Pitkänen,R. ja Sauramo, P. : Pääoman lähtö suomalaisten yritysten kansainvälistyminen ja tulopolitiikka, Palkansaajien tutkimuslaitos, Tutkimuksia 98, Helsinki 2005 Pitkänen,R ja Sauramo, P. : Suomalaisyritysten kansainvälistymisen vaikutus kotimaan investointeihin: seitsemän yritysesimerkkiä, Palkansaajien tutkimuslaitos, raportteja 19, 2010 Riihelä, M. :Arvonlisäreformien tulonjakovaikutukset, muistio Valtiovarainministeriön verotyöryhmälle Riihelä,M., Sullström,R.,Suoniemi,I : Tuloerojen kehitys ja verotus/ artikkeli kirjassa Talouskasvun hedelmät kuka sai ja kuka jäi ilman? Toim. Heikki Taimio, TSL 2007 Riihelä, M., Sullström,R., Tuomala,M. : Väärä välitön verotus miksi ansiotulojen ja pääomatulojen verotuksen välinen kuilu on herättänyt huomiota vasta nyt? Talous&Yhteiskunta 2/2008, Palkansaajien tutkimuslaitos Sauramo, P. :Does outward foreign direct investment reduce domestic investment? Macro-evidence from Finland, Palkansaajien tutkimuslaitos, työpapereita 239, 2008 Tulonjaon kokonaistilasto 2009/Tilastojulkaisu Uljas, P.: Kun Suomi punastui talonpoikaisesta yhteiskunnasta hyvinvointivaltioksi, KSL 2008 Ulvila, M. ja Pasanen, J.. Vihreä uusjako fossiilikapitalismista vapauteen, Like 2010

Tilastotiedote 2007:1

TAMPEREEN KAUPUNGIN TALOUS- JA STRATEGIARYHMÄ TIETOTUOTANTO JA LAADUNARVIOINTI Tilastotiedote 2007:1 25.1.2007 TULONJAKOINDIKAATTORIT 1995 2004 Tilastokeskus kokosi vuodenvaihteessa kotitalouksien tulonjakoa

TAMPEREEN KAUPUNGIN TALOUS- JA STRATEGIARYHMÄ TIETOTUOTANTO JA LAADUNARVIOINTI Tilastotiedote 2007:1 25.1.2007 TULONJAKOINDIKAATTORIT 1995 2004 Tilastokeskus kokosi vuodenvaihteessa kotitalouksien tulonjakoa

Finanssipolitiikkaa harjoitetaan sekä koko maan tasolla että paikallistasolla kunnissa. Mitä perusteita tällaiselle kahden tason politiikalle on?

!" # $ Tehtävä 1 %&'(&)*+,)**, -./&,*0. &1 23435 6/&*.10)1 78&99,,: +800, (&)**,9)1 +8)**, 7;1*)+,)**, (&6,,77. )0; '?@0?(; (, ',)00&(, &1 9&/9.,*0, (, 0&)*,,70, +,0,7,*0, -./&,*0..*0,A

!" # $ Tehtävä 1 %&'(&)*+,)**, -./&,*0. &1 23435 6/&*.10)1 78&99,,: +800, (&)**,9)1 +8)**, 7;1*)+,)**, (&6,,77. )0; '?@0?(; (, ',)00&(, &1 9&/9.,*0, (, 0&)*,,70, +,0,7,*0, -./&,*0..*0,A

Palkat, voitot, tulonjako ja niin sanottu kestävyysvaje. Olli Savela, yliaktuaari 1.2.2014

Palkat, voitot, tulonjako ja niin sanottu kestävyysvaje Olli Savela, yliaktuaari 1.2.2014 1 1. neljännes 3. neljännes 1. neljännes 3. neljännes 1. neljännes 3. neljännes 1. neljännes 3. neljännes 1. neljännes

Palkat, voitot, tulonjako ja niin sanottu kestävyysvaje Olli Savela, yliaktuaari 1.2.2014 1 1. neljännes 3. neljännes 1. neljännes 3. neljännes 1. neljännes 3. neljännes 1. neljännes 3. neljännes 1. neljännes

TYÖELÄKERAHASTOJEN SIJOITUSRAKENNE. 19.3.2012 Veikko Savela. I Sijoitusten kokonaismäärän kehitys

1 TYÖELÄKERAHASTOJEN SIJOITUSRAKENNE 19.3.2012 Veikko Savela I Sijoitusten kokonaismäärän kehitys Työeläkevakuuttajat TELAn jäsenyhteisöjen työeläkerahastojen sijoituskanta 31.12.2011 oli 136,3 mrd. euroa,

1 TYÖELÄKERAHASTOJEN SIJOITUSRAKENNE 19.3.2012 Veikko Savela I Sijoitusten kokonaismäärän kehitys Työeläkevakuuttajat TELAn jäsenyhteisöjen työeläkerahastojen sijoituskanta 31.12.2011 oli 136,3 mrd. euroa,

Niin sanottu kestävyysvaje. Olli Savela, yliaktuaari 26.4.2014

Niin sanottu kestävyysvaje Olli Savela, yliaktuaari 26.4.214 1 Mikä kestävyysvaje on? Kestävyysvaje kertoo, paljonko julkista taloutta olisi tasapainotettava keskipitkällä aikavälillä, jotta velkaantuminen

Niin sanottu kestävyysvaje Olli Savela, yliaktuaari 26.4.214 1 Mikä kestävyysvaje on? Kestävyysvaje kertoo, paljonko julkista taloutta olisi tasapainotettava keskipitkällä aikavälillä, jotta velkaantuminen

Verotus ja tasa-arvo. Matti Tuomala Kalevi Sorsa säätiö 26.1.2007

Verotus ja tasa-arvo Matti Tuomala Kalevi Sorsa säätiö 26.1.2007 Progressiivinen verotus: egalitaristinen menestystarina! Progressiivinen verotus on vanha idea. - Marxin ja Engelsin Kommunistisen manifestin

Verotus ja tasa-arvo Matti Tuomala Kalevi Sorsa säätiö 26.1.2007 Progressiivinen verotus: egalitaristinen menestystarina! Progressiivinen verotus on vanha idea. - Marxin ja Engelsin Kommunistisen manifestin

Suomen verojärjestelmä: muutos ja pysyvyys. Jaakko Kiander Palkansaajien tutkimuslaitos

Suomen verojärjestelmä: muutos ja pysyvyys Jaakko Kiander Palkansaajien tutkimuslaitos Suomalainen verojärjestelmä Kokonaisveroaste Verotulojen rakenne Suurimmat muutokset Progressiosta regressioon Kokonaisveroaste

Suomen verojärjestelmä: muutos ja pysyvyys Jaakko Kiander Palkansaajien tutkimuslaitos Suomalainen verojärjestelmä Kokonaisveroaste Verotulojen rakenne Suurimmat muutokset Progressiosta regressioon Kokonaisveroaste

Toimintaympäristö. Tulot. 12.1.2015 Jenni Kallio

Toimintaympäristö Tulot 12.1.2015 Jenni Kallio Käytettävissä olevat tulot pienenivät Tulot 2013 Diat 4 7 Vuonna 2013 tamperelaisten tulonsaajien veronalaiset keskitulot olivat 27 587 euroa. Tulonsaajista

Toimintaympäristö Tulot 12.1.2015 Jenni Kallio Käytettävissä olevat tulot pienenivät Tulot 2013 Diat 4 7 Vuonna 2013 tamperelaisten tulonsaajien veronalaiset keskitulot olivat 27 587 euroa. Tulonsaajista

Eläkerahastot Pertti Honkanen 25.4.2010

Eläkerahastot Pertti Honkanen 25.4.2010 1 Työeläkerahastot 31.12.2009 Yhteensä 124,9 mrd. Yhtiöt 78,9 mrd. Kassat ja säätiöt 6,6 mrd. MEK ja MELA 0,8 mrd. Julkinen sektori 39,4 mrd. Lähde: TELA Rahastot

Eläkerahastot Pertti Honkanen 25.4.2010 1 Työeläkerahastot 31.12.2009 Yhteensä 124,9 mrd. Yhtiöt 78,9 mrd. Kassat ja säätiöt 6,6 mrd. MEK ja MELA 0,8 mrd. Julkinen sektori 39,4 mrd. Lähde: TELA Rahastot

Ylimmät tulo osuudet,tuloerot ja verot. Marja Riihelä (VATT) & Matti Tuomala (TaY) Sosiaalipolitiikan päivät Tampere

& Matti Tuomala (TaY) Sosiaalipolitiikan päivät Tampere") Ylimmät tulo osuudet,tuloerot ja verot Marja Riihelä (VATT) & Matti Tuomala (TaY) Sosiaalipolitiikan päivät Tampere 25.10.2018 Taustaa Usein kuultu väite tuloerokeskustelussa tuloerot eivät ole enää kasvaneet

Ylimmät tulo osuudet,tuloerot ja verot Marja Riihelä (VATT) & Matti Tuomala (TaY) Sosiaalipolitiikan päivät Tampere 25.10.2018 Taustaa Usein kuultu väite tuloerokeskustelussa tuloerot eivät ole enää kasvaneet

LASKELMIA OSINKOVEROTUKSESTA

LASKELMIA OSINKOVEROTUKSESTA Oheisissa taulukoissa ja kuvioissa kuvataan osinkoverotuksen muutosta hallituksen korjatun kehyspäätöksen mukaisesti. Nykyisessä osinkoverotuksessa erotetaan toisistaan pörssiyhtiöiden

LASKELMIA OSINKOVEROTUKSESTA Oheisissa taulukoissa ja kuvioissa kuvataan osinkoverotuksen muutosta hallituksen korjatun kehyspäätöksen mukaisesti. Nykyisessä osinkoverotuksessa erotetaan toisistaan pörssiyhtiöiden

Hyvinvointivaltio = ihmisten hyvinvoinnista huolehditaan elämän joka tilanteessa. Suomalainen hyvinvointivaltiomalli on muiden Pohjoismaiden kanssa

Hyvinvointivaltio = ihmisten hyvinvoinnista huolehditaan elämän joka tilanteessa. Suomalainen hyvinvointivaltiomalli on muiden Pohjoismaiden kanssa yksi maailman laajimpia Kunnat ja valtio kantavat suurimman

Hyvinvointivaltio = ihmisten hyvinvoinnista huolehditaan elämän joka tilanteessa. Suomalainen hyvinvointivaltiomalli on muiden Pohjoismaiden kanssa yksi maailman laajimpia Kunnat ja valtio kantavat suurimman

II. SIJOITUSTEN JAKAUTUMINEN ERI TYÖELÄKEYHTEISÖTYYPPIEN KESKEN

1 TYÖELÄKERAHASTOJEN SIJOITUSRAKENNE 31.12.2008 11.2.2009 Veikko Savela I. SIJOITUSTEN KOKONAISMÄÄRÄN KEHITYS Työeläkevakuuttajat TELAn jäsenyhteisöjen työeläkerahastojen sijoituskanta 31.12.2008 oli 105,1

1 TYÖELÄKERAHASTOJEN SIJOITUSRAKENNE 31.12.2008 11.2.2009 Veikko Savela I. SIJOITUSTEN KOKONAISMÄÄRÄN KEHITYS Työeläkevakuuttajat TELAn jäsenyhteisöjen työeläkerahastojen sijoituskanta 31.12.2008 oli 105,1

Kehysriihen 2013 veromuutosten tulonjakovaikutukset

1 Kehysriihen 2013 veromuutosten tulonjakovaikutukset Muistio 5.4.2013 (päivitetty 9.4.2013) Marja Riihelä ja Heikki Viitamäki 1 Aluksi Muistiossa tarkastellaan vuoden 2013 kehysriihessä päätettyjen veromuutosten

1 Kehysriihen 2013 veromuutosten tulonjakovaikutukset Muistio 5.4.2013 (päivitetty 9.4.2013) Marja Riihelä ja Heikki Viitamäki 1 Aluksi Muistiossa tarkastellaan vuoden 2013 kehysriihessä päätettyjen veromuutosten

Yrittäjien tulot ja verot 2014. vuoden 2012 tulo- ja verotiedoilla

Yrittäjien tulot ja verot 2014 vuoden 2012 tulo- ja verotiedoilla 1 Saman tulotason yrittäjien ja palkansaajien verotuksen vertailu vuonna 2012 Yrittäjät Palkansaajat Tulot 44 974 44 974 - Siitä ansiotuloa

Yrittäjien tulot ja verot 2014 vuoden 2012 tulo- ja verotiedoilla 1 Saman tulotason yrittäjien ja palkansaajien verotuksen vertailu vuonna 2012 Yrittäjät Palkansaajat Tulot 44 974 44 974 - Siitä ansiotuloa

Kunnan kannattaa hankkia hyviä veronmaksajia. juha kemppinen

070517 Kunnan kannattaa hankkia hyviä veronmaksajia juha kemppinen 070517 Kunnan kannattaa hankkia hyviä veronmaksajia Lappeenrannan kunnallisveroprosentti on Suomen maakuntakeskusten suurimpia. Useimmat

070517 Kunnan kannattaa hankkia hyviä veronmaksajia juha kemppinen 070517 Kunnan kannattaa hankkia hyviä veronmaksajia Lappeenrannan kunnallisveroprosentti on Suomen maakuntakeskusten suurimpia. Useimmat

Eläkejärjestelmä ja indeksit Työeläkekoulu Nikolas Elomaa edunvalvontajohtaja

Eläkejärjestelmä ja indeksit Työeläkekoulu 24.11.2016 Nikolas Elomaa edunvalvontajohtaja Twitter: @nikolaselomaa Sisällys Mistä lakialoitteessa on kyse? Indeksimuutoksen voittajat ja häviäjät Kuinka paljon

Eläkejärjestelmä ja indeksit Työeläkekoulu 24.11.2016 Nikolas Elomaa edunvalvontajohtaja Twitter: @nikolaselomaa Sisällys Mistä lakialoitteessa on kyse? Indeksimuutoksen voittajat ja häviäjät Kuinka paljon

Yksityishenkilöiden tulot ja verot vuonna 2012

2014:28 Yksityishenkilöiden tulot ja verot vuonna 2012 Helsingissä mediaanitulo 26 300 euroa Helsinkiläisen vuositulot keskimäärin 32 800 euroa Pääomatuloja huomattavasti edellisvuotta vähemmän Veroja

2014:28 Yksityishenkilöiden tulot ja verot vuonna 2012 Helsingissä mediaanitulo 26 300 euroa Helsinkiläisen vuositulot keskimäärin 32 800 euroa Pääomatuloja huomattavasti edellisvuotta vähemmän Veroja

Suorat sijoitukset Suomeen ja ulkomaille viime vuosina

Suorat sijoitukset Suomeen ja ulkomaille viime vuosina 17.4.2013 Topias Leino Suomen Pankki Rahoitusmarkkina- ja tilasto-osasto Maksutasetoimisto Esityksen sisältö Mitä tarkoitetaan suorilla ulkomaisilla

Suorat sijoitukset Suomeen ja ulkomaille viime vuosina 17.4.2013 Topias Leino Suomen Pankki Rahoitusmarkkina- ja tilasto-osasto Maksutasetoimisto Esityksen sisältö Mitä tarkoitetaan suorilla ulkomaisilla

Eläketurvakeskus Muistio 1 (7)

") Eläketurvakeskus Muistio 1 (7) Työeläkkeiden indeksointi ansiotason kasvun perusteella Tässä muistiossa esitetään Eläketurvakeskuksen päivitetty arvio kansalaisaloitteen mukaisen indeksimuutoksen kustannusvaikutuksista.

Eläketurvakeskus Muistio 1 (7) Työeläkkeiden indeksointi ansiotason kasvun perusteella Tässä muistiossa esitetään Eläketurvakeskuksen päivitetty arvio kansalaisaloitteen mukaisen indeksimuutoksen kustannusvaikutuksista.

Verottajat, verot ja veroluonteiset maksut. Valtio, kunnat, seurakunnat, julkisoikeudelliset yhteisöt

VEROTUS Verottajat Verot Veronmaksajat Tilastoja Oikeudenmukaisuus Tulot veronmaksukyky Verotulojen kuluttajat Verojen vaikutus työllisyyteen Verottajat, verot ja veroluonteiset maksut Valtio, kunnat,

VEROTUS Verottajat Verot Veronmaksajat Tilastoja Oikeudenmukaisuus Tulot veronmaksukyky Verotulojen kuluttajat Verojen vaikutus työllisyyteen Verottajat, verot ja veroluonteiset maksut Valtio, kunnat,

Suomen energia alan rakenne liikevaihdolla mitattuna:

Suomen energia alan rakenne liikevaihdolla mitattuna: Energiayrityskanta käsittää vain itsenäisiä, voittoa tavoittelevia energiayhtiöitä ja konserneja. Yksittäisiä yrityksiä tarkastellessa kaikki luvut

Suomen energia alan rakenne liikevaihdolla mitattuna: Energiayrityskanta käsittää vain itsenäisiä, voittoa tavoittelevia energiayhtiöitä ja konserneja. Yksittäisiä yrityksiä tarkastellessa kaikki luvut

Yksityishenkilöiden tulot ja verot 2009

Tilastoja Helsingin kaupungin tietokeskus 27 2011 Yksityishenkilöiden tulot ja verot 2009 Helsingissä keskitulot 30 000 euroa Pääomatulot laskivat viidenneksen Veroja ja veroluonteisia maksuja 7 200 euroa

Tilastoja Helsingin kaupungin tietokeskus 27 2011 Yksityishenkilöiden tulot ja verot 2009 Helsingissä keskitulot 30 000 euroa Pääomatulot laskivat viidenneksen Veroja ja veroluonteisia maksuja 7 200 euroa

Välitön tuloverotus. valtiolle (tuloveroasteikon mukaan + sv-maksu) kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)

kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)") Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Maahanmuuttajien integroituminen Suomeen

Maahanmuuttajien integroituminen Suomeen Matti Sarvimäki (yhdessä Laura Ansalan, Essi Eerolan, Kari Hämäläisen, Ulla Hämäläisen, Hanna Pesolan ja Marja Riihelän kanssa) Viesti Maahanmuutto voi parantaa

Maahanmuuttajien integroituminen Suomeen Matti Sarvimäki (yhdessä Laura Ansalan, Essi Eerolan, Kari Hämäläisen, Ulla Hämäläisen, Hanna Pesolan ja Marja Riihelän kanssa) Viesti Maahanmuutto voi parantaa

Työtulojen osuus tulokakusta pienentynyt

Työtulojen osuus tulokakusta pienentynyt Olli Savela Yritysten saamat voitot ovat kasvaneet työtuloja nopeammin viimeisen kolmenkymmenen vuoden aikana. Tuotannossa syntyneestä tulosta on voittojen osuus

Työtulojen osuus tulokakusta pienentynyt Olli Savela Yritysten saamat voitot ovat kasvaneet työtuloja nopeammin viimeisen kolmenkymmenen vuoden aikana. Tuotannossa syntyneestä tulosta on voittojen osuus

Eläkkeiden rahoitus yksityis- ja julkisaloilla. Seija Lehtonen Matemaatikko

Eläkkeiden rahoitus yksityis- ja julkisaloilla Seija Lehtonen Matemaatikko Twitter: @Seija_Lehtonen Tavoitteet Miten järjestelmä toimii? Miten eläkkeet rahoitetaan? Maksutaso Miten maksut määrätään? 2

Eläkkeiden rahoitus yksityis- ja julkisaloilla Seija Lehtonen Matemaatikko Twitter: @Seija_Lehtonen Tavoitteet Miten järjestelmä toimii? Miten eläkkeet rahoitetaan? Maksutaso Miten maksut määrätään? 2

VEROTUS. Verottajat Verot Veronmaksajat Tilastoja Oikeudenmukaisuus Tulot veronmaksukyky Verotulojen kuluttajat Verojen vaikutus työllisyyteen

VEROTUS Verottajat Verot Veronmaksajat Tilastoja Oikeudenmukaisuus Tulot veronmaksukyky Verotulojen kuluttajat Verojen vaikutus työllisyyteen 2.9.2014 Pirtin klubi, Pekka Kallioniemi 1 Verottajat, verot

VEROTUS Verottajat Verot Veronmaksajat Tilastoja Oikeudenmukaisuus Tulot veronmaksukyky Verotulojen kuluttajat Verojen vaikutus työllisyyteen 2.9.2014 Pirtin klubi, Pekka Kallioniemi 1 Verottajat, verot

Sosiaalifoorumi 17.5.2008 Miten talouskasvun hedelmät ovat jakaantuneet? Heikki Taimio

Sosiaalifoorumi 17.5.2008 Miten talouskasvun hedelmät ovat jakaantuneet? Heikki Taimio Erikoistutkija Palkansaajien tutkimuslaitos heikki.taimio@labour.fi Heikki Taimio (toim.): Talouskasvun hedelmät kuka

Sosiaalifoorumi 17.5.2008 Miten talouskasvun hedelmät ovat jakaantuneet? Heikki Taimio Erikoistutkija Palkansaajien tutkimuslaitos heikki.taimio@labour.fi Heikki Taimio (toim.): Talouskasvun hedelmät kuka

Luentorunko 5: Limittäisten sukupolvien malli

Niku, Aalto-yliopisto ja Etla Makrotaloustiede 31C00200, Talvi 2018 Johdanto Makromalleissa kotitaloudet ajatellaan usein dynastioina, joissa jälkeläisten hyvinvoinnilla sama paino kuin omalla. Toisinaan

Niku, Aalto-yliopisto ja Etla Makrotaloustiede 31C00200, Talvi 2018 Johdanto Makromalleissa kotitaloudet ajatellaan usein dynastioina, joissa jälkeläisten hyvinvoinnilla sama paino kuin omalla. Toisinaan

Välitön tuloverotus. valtiolle (tuloveroasteikon mukaan + sv-maksu) kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)

kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)") Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Mitä kotitalouden pitää tietää taloudesta? Pasi Sorjonen 12.9.2012 18.3.2013 Markets

Mitä kotitalouden pitää tietää taloudesta? Pasi Sorjonen 1.9.1 18.3.13 Markets OSAA TÄMÄ PÄÄSET PITKÄLLE Budjettirajoite oma talous on tasapainossa, nyt ja yli ajan Korkomatematiikka haltuun lainat, sijoitukset,

Mitä kotitalouden pitää tietää taloudesta? Pasi Sorjonen 1.9.1 18.3.13 Markets OSAA TÄMÄ PÄÄSET PITKÄLLE Budjettirajoite oma talous on tasapainossa, nyt ja yli ajan Korkomatematiikka haltuun lainat, sijoitukset,

Martikaisen mallin taloudelliset vaikutukset

Martikaisen mallin taloudelliset vaikutukset Johdanto Nämä ovat Martikaisen mallin laskelmat vuoden 22 osalta. Tosin aivan lopussa kerrotaan vuoden 211 osalta päätulokset ja päivityksestä. (Laskelmien

Martikaisen mallin taloudelliset vaikutukset Johdanto Nämä ovat Martikaisen mallin laskelmat vuoden 22 osalta. Tosin aivan lopussa kerrotaan vuoden 211 osalta päätulokset ja päivityksestä. (Laskelmien

JULKINEN TALOUS (valtion ja kuntien talous)

") JULKINEN TALOUS (valtion ja kuntien talous) JULKINEN TALOUS (valtion ja kuntien talous) kasvoi jatkuvasti 80-luvun loppuun asti, 90-luvun lamavuosista alkaen pyritty supistamaan (yhä supistamispaineita)

JULKINEN TALOUS (valtion ja kuntien talous) JULKINEN TALOUS (valtion ja kuntien talous) kasvoi jatkuvasti 80-luvun loppuun asti, 90-luvun lamavuosista alkaen pyritty supistamaan (yhä supistamispaineita)

Arvio hallituksen talousarvioesityksessä ehdottaman osinkoveromallin vaikutuksista yrittäjien veroasteisiin

Liitemuistio, 4.9.213 Arvio hallituksen talousarvioesityksessä ehdottaman osinkoveromallin vaikutuksista yrittäjien veroasteisiin Sami Grönberg, Seppo Kari ja Olli Ropponen, VATT 1 Verotukseen ehdotetut

Liitemuistio, 4.9.213 Arvio hallituksen talousarvioesityksessä ehdottaman osinkoveromallin vaikutuksista yrittäjien veroasteisiin Sami Grönberg, Seppo Kari ja Olli Ropponen, VATT 1 Verotukseen ehdotetut

01/2016 ELÄKETURVAKESKUKSEN TUTKIMUKSIA TIIVISTELMÄ. Juha Rantala ja Marja Riihelä. Eläkeläisnaisten ja -miesten toimeentuloerot vuosina 1995 2013

01/2016 ELÄKETURVAKESKUKSEN TUTKIMUKSIA TIIVISTELMÄ Juha Rantala ja Marja Riihelä Eläkeläisnaisten ja -miesten toimeentuloerot vuosina 1995 2013 Sukupuolten välinen tasa-arvo on keskeinen arvo suomalaisessa

01/2016 ELÄKETURVAKESKUKSEN TUTKIMUKSIA TIIVISTELMÄ Juha Rantala ja Marja Riihelä Eläkeläisnaisten ja -miesten toimeentuloerot vuosina 1995 2013 Sukupuolten välinen tasa-arvo on keskeinen arvo suomalaisessa

Miten kuvata taloudellista hyvinvointia? Olli Savela, yliaktuaari, kansantalouden tilinpito Näkökulmia talouteen ja hyvinvointiin seminaari 7.3.

Miten kuvata taloudellista hyvinvointia? Olli Savela, yliaktuaari, kansantalouden tilinpito Näkökulmia talouteen ja hyvinvointiin seminaari 7.3.2011 Kansantalouden tilinpito Kansainvälinen talouden kuvaus-

Miten kuvata taloudellista hyvinvointia? Olli Savela, yliaktuaari, kansantalouden tilinpito Näkökulmia talouteen ja hyvinvointiin seminaari 7.3.2011 Kansantalouden tilinpito Kansainvälinen talouden kuvaus-

söverojen osuus liikevoitosta oli 13,5 prosenttia ja suomalaisomisteisten Virossa toimivien yritysten, poikkeuksellisen vähän, 3,2 prosenttia.

Helsinki 213 2 Viron nopea talouskasvu 2-luvulla sekä Suomea alhaisempi palkkataso ja keveämpi yritysverotus houkuttelevat Suomessa toimivia yrityksiä laajentamaan liiketoimintaansa Virossa. Tässä tutkimuksessa

Helsinki 213 2 Viron nopea talouskasvu 2-luvulla sekä Suomea alhaisempi palkkataso ja keveämpi yritysverotus houkuttelevat Suomessa toimivia yrityksiä laajentamaan liiketoimintaansa Virossa. Tässä tutkimuksessa

Talouskriisi ei näy osingoissa

Talouskriisi ei näy osingoissa Author : albert 1 / 6 2 / 6 Pörssifirmojen yhtiökokouksissa eivät ilmeet luultavasti tänä keväänä ole kovinkaan synkät, sillä monet yhtiöt korottavat osinkoa. Vajaata 40

Talouskriisi ei näy osingoissa Author : albert 1 / 6 2 / 6 Pörssifirmojen yhtiökokouksissa eivät ilmeet luultavasti tänä keväänä ole kovinkaan synkät, sillä monet yhtiöt korottavat osinkoa. Vajaata 40

Yrittäjät. Konsultit 2HPO 17.4.2013 2HPO.FI

Yrittäjät Konsultit 2HPO 1 Yrittäjien lukumäärä pl. maatalous 1990-270 250 230 210 190 170 150 130 110 90 tuhatta yrittäjää 261 000 169 000 92 000 70 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010

Yrittäjät Konsultit 2HPO 1 Yrittäjien lukumäärä pl. maatalous 1990-270 250 230 210 190 170 150 130 110 90 tuhatta yrittäjää 261 000 169 000 92 000 70 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010

Esimerkkilaskelmia nettotulojen ja veroasteen muutoksesta

Eduskunta Sisäinen tietopalvelu Tutkija Sami Grönberg Muistio 18.1.216* Esimerkkilaskelmia nettotulojen ja veroasteen muutoksesta 216-217 Tarkasteltava kysymys Kuinka palkan, eläkkeen ja päivärahatulojen

Eduskunta Sisäinen tietopalvelu Tutkija Sami Grönberg Muistio 18.1.216* Esimerkkilaskelmia nettotulojen ja veroasteen muutoksesta 216-217 Tarkasteltava kysymys Kuinka palkan, eläkkeen ja päivärahatulojen

II. SIJOITUSTEN JAKAUTUMINEN ERI TYÖELÄKEYHTEISÖTYYPPIEN KESKEN

1 TYÖELÄKERAHASTOJEN SIJOITUSRAKENNE 31.12.2010 7.2.2011 Veikko Savela I. SIJOITUSTEN KOKONAISMÄÄRÄN KEHITYS Työeläkevakuuttajat TELAn jäsenyhteisöjen työeläkerahastojen sijoituskanta 31.12.2010 oli 138,8

1 TYÖELÄKERAHASTOJEN SIJOITUSRAKENNE 31.12.2010 7.2.2011 Veikko Savela I. SIJOITUSTEN KOKONAISMÄÄRÄN KEHITYS Työeläkevakuuttajat TELAn jäsenyhteisöjen työeläkerahastojen sijoituskanta 31.12.2010 oli 138,8

Lakisääteisiä eläkkeitä koskeva tilastollinen selvitys

1 (8) Lakisääteisiä eläkkeitä koskeva tilastollinen selvitys Tässä selvityksessä tarkastellaan vain lakisääteisiä eläkkeitä. Eläkkeensaajien muita tuloja, esimerkiksi ansiotuloja, yksityisistä eläkevakuutuksista

1 (8) Lakisääteisiä eläkkeitä koskeva tilastollinen selvitys Tässä selvityksessä tarkastellaan vain lakisääteisiä eläkkeitä. Eläkkeensaajien muita tuloja, esimerkiksi ansiotuloja, yksityisistä eläkevakuutuksista

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus.

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus. Apulaisprofessori Tomi Viitala Miksi osakeyhtiötä verotetaan? Fiskaalisen tavoitteen tehokkaampi toteutuminen Veropohjan laajuus

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus. Apulaisprofessori Tomi Viitala Miksi osakeyhtiötä verotetaan? Fiskaalisen tavoitteen tehokkaampi toteutuminen Veropohjan laajuus

Eläkkeiden rahoitus yksityis- ja julkisaloilla. Minna Lehmuskero Johtaja, analyysitoiminnot Tela

Eläkkeiden rahoitus yksityis- ja julkisaloilla Minna Lehmuskero Johtaja, analyysitoiminnot Tela Twitter: @MinnaLehmuskero Yleistä rahoituksesta Eläkkeet voidaan rahoittaa Jakojärjestelmällä Rahastoivalla

Eläkkeiden rahoitus yksityis- ja julkisaloilla Minna Lehmuskero Johtaja, analyysitoiminnot Tela Twitter: @MinnaLehmuskero Yleistä rahoituksesta Eläkkeet voidaan rahoittaa Jakojärjestelmällä Rahastoivalla

Luento 11. Työllisyys ja finanssipolitiikka

Luento 11 Työllisyys ja finanssipolitiikka Finanssipolitiikka ja suhdannevaihtelut Kokonaiskysynnässä voimakkaita suhdanneluonteisia vaihteluja kotimaisen kysynnän vaihtelujen ja erityisesti investointien

Luento 11 Työllisyys ja finanssipolitiikka Finanssipolitiikka ja suhdannevaihtelut Kokonaiskysynnässä voimakkaita suhdanneluonteisia vaihteluja kotimaisen kysynnän vaihtelujen ja erityisesti investointien

ENNUSTEEN ARVIOINTIA

ENNUSTEEN ARVIOINTIA 23.12.1997 Lisätietoja: Johtaja Jukka Pekkarinen puh. (09) 2535 7340 e-mail: Jukka.Pekkarinen@labour.fi Palkansaajien tutkimuslaitos julkaisee lyhyen aikavälin talousennusteen (seuraaville

ENNUSTEEN ARVIOINTIA 23.12.1997 Lisätietoja: Johtaja Jukka Pekkarinen puh. (09) 2535 7340 e-mail: Jukka.Pekkarinen@labour.fi Palkansaajien tutkimuslaitos julkaisee lyhyen aikavälin talousennusteen (seuraaville

Kannustinloukuista eroon oikeudenmukaisesti

2 2015 Kannustinloukuista eroon oikeudenmukaisesti JOHDANTO... 2 1 TYÖNTEON KANNUSTIMET JA KANNUSTINPAKETTI... 4 1.1 Kannustinpaketti... 5 2 KANNUSTINPAKETIN VAIKUTUKSET TYÖNTEON KANNUSTIMIIN JA TULONJAKOON...

2 2015 Kannustinloukuista eroon oikeudenmukaisesti JOHDANTO... 2 1 TYÖNTEON KANNUSTIMET JA KANNUSTINPAKETTI... 4 1.1 Kannustinpaketti... 5 2 KANNUSTINPAKETIN VAIKUTUKSET TYÖNTEON KANNUSTIMIIN JA TULONJAKOON...

Talouden näkymät INVESTOINTIEN KASVU ON PYSÄHTYNYT TALOUSKASVU NIUKKAA VUOSINA 2012 JA 2013

5 2012 Talouden näkymät TALOUSKASVU NIUKKAA VUOSINA 2012 JA 2013 Suomen kokonaistuotannon kasvu on hidastunut voimakkaasti vuoden 2012 aikana. Suomen Pankki ennustaa vuoden 2012 kokonaistuotannon kasvun

5 2012 Talouden näkymät TALOUSKASVU NIUKKAA VUOSINA 2012 JA 2013 Suomen kokonaistuotannon kasvu on hidastunut voimakkaasti vuoden 2012 aikana. Suomen Pankki ennustaa vuoden 2012 kokonaistuotannon kasvun

Toimeentulo työstä ja eläkkeestä hyvä keksintö, mutta miten se toimii?

Toimeentulo työstä ja eläkkeestä hyvä keksintö, mutta miten se toimii? Telan seminaari Kommenttipuheenvuoro Minna Punakallio Suomen Kuntaliitto 23.1.2015 2.6.2014/hp Mikä merkitys eläkkeillä ja eläkeläisillä

Toimeentulo työstä ja eläkkeestä hyvä keksintö, mutta miten se toimii? Telan seminaari Kommenttipuheenvuoro Minna Punakallio Suomen Kuntaliitto 23.1.2015 2.6.2014/hp Mikä merkitys eläkkeillä ja eläkeläisillä

Työstä työeläkettä! DIA 1. Suomalainen sosiaalivakuutus. Opettajan tietopaketti. Sosiaalivakuutus

Työstä työeläkettä! Opettajan tietopaketti DIA 1. Suomalainen sosiaalivakuutus Suomalainen sosiaaliturva muodostuu sosiaalivakuutuksesta, yleisistä terveys- ja sosiaalipalveluista sekä sosiaalihuollosta.

Työstä työeläkettä! Opettajan tietopaketti DIA 1. Suomalainen sosiaalivakuutus Suomalainen sosiaaliturva muodostuu sosiaalivakuutuksesta, yleisistä terveys- ja sosiaalipalveluista sekä sosiaalihuollosta.

Eläkejärjestelmät ja globaali talous kansantaloudellisia näkökulmia

Eläkejärjestelmät ja globaali talous kansantaloudellisia näkökulmia Seppo Honkapohja* *Esitetyt näkemykset ovat omiani eivätkä välttämättä vastaa SP:n kantaa. I. Eläkejärjestelmät: kansantaloudellisia

Eläkejärjestelmät ja globaali talous kansantaloudellisia näkökulmia Seppo Honkapohja* *Esitetyt näkemykset ovat omiani eivätkä välttämättä vastaa SP:n kantaa. I. Eläkejärjestelmät: kansantaloudellisia

Yksityishenkilöiden tulot ja verot vuonna 2014

01:13 Yksityishenkilöiden tulot ja verot vuonna 0 Helsingissä mediaanitulo 00 euroa Helsinkiläisen vuositulot keskimäärin 34 00 euroa Tulokehitys heikkoa Keskimääräisissä pääomatuloissa laskua Veroja ja

01:13 Yksityishenkilöiden tulot ja verot vuonna 0 Helsingissä mediaanitulo 00 euroa Helsinkiläisen vuositulot keskimäärin 34 00 euroa Tulokehitys heikkoa Keskimääräisissä pääomatuloissa laskua Veroja ja

Valinnan vapaus ja rahoituksen uudistaminen. 23.1.2016 Helsinki Olli Savela, yliaktuaari ja kaupunginvaltuutettu, Hyvinkää

Valinnan vapaus ja rahoituksen uudistaminen 23.1.2016 Helsinki Olli Savela, yliaktuaari ja kaupunginvaltuutettu, Hyvinkää Sote-rahoituksen vaihtoehtoja Sosiaali- ja terveystoimi on puolet kuntien menoista

Valinnan vapaus ja rahoituksen uudistaminen 23.1.2016 Helsinki Olli Savela, yliaktuaari ja kaupunginvaltuutettu, Hyvinkää Sote-rahoituksen vaihtoehtoja Sosiaali- ja terveystoimi on puolet kuntien menoista

Verotuksen tulevaisuus? Tulevaisuuden veropolitiikka -seminaari 25.9.2009 SDP:n puheenjohtaja Jutta Urpilainen

Verotuksen tulevaisuus? Tulevaisuuden veropolitiikka -seminaari 25.9.2009 SDP:n puheenjohtaja Jutta Urpilainen 1 Lähtökohta: veropohjaa rapautettu Hallitus on jo keventänyt veroja yli 3500 miljoonalla

Verotuksen tulevaisuus? Tulevaisuuden veropolitiikka -seminaari 25.9.2009 SDP:n puheenjohtaja Jutta Urpilainen 1 Lähtökohta: veropohjaa rapautettu Hallitus on jo keventänyt veroja yli 3500 miljoonalla

Vaihtoehtoja leikkauslistoille. Olli Savela, Hyvinkään kaupunginvaltuutettu Paikallispolitiikan seminaari, Nokia 19.1.2013

Vaihtoehtoja leikkauslistoille Olli Savela, Hyvinkään kaupunginvaltuutettu Paikallispolitiikan seminaari, Nokia 19.1.2013 1 Mistä ratkaisu kuntien rahoituskriisiin? Pääomatulot kunnallisverolle: Vuoden

Vaihtoehtoja leikkauslistoille Olli Savela, Hyvinkään kaupunginvaltuutettu Paikallispolitiikan seminaari, Nokia 19.1.2013 1 Mistä ratkaisu kuntien rahoituskriisiin? Pääomatulot kunnallisverolle: Vuoden

Eläkkeiden rahoitus yksityis- ja julkisaloilla. Seija Lehtonen Matemaatikko

Eläkkeiden rahoitus yksityis- ja julkisaloilla Seija Lehtonen Matemaatikko Twitter: @Seija_Lehtonen 16.5.2019 Tavoitteet Miten järjestelmä toimii? Miten eläkkeet rahoitetaan? Maksutaso Miten maksut määrätään?

Eläkkeiden rahoitus yksityis- ja julkisaloilla Seija Lehtonen Matemaatikko Twitter: @Seija_Lehtonen 16.5.2019 Tavoitteet Miten järjestelmä toimii? Miten eläkkeet rahoitetaan? Maksutaso Miten maksut määrätään?

SUOMEN PANKIN AJANKOHTAISIA ARTIKKELEITA TALOUDESTA

SUOMEN PANKIN AJANKOHTAISIA ARTIKKELEITA TALOUDESTA Sisältö Ei ne suuret menot vaan suuret tulot Suomen eläkejärjestelmä kestää menojen kasvupaineet 3 ANALYYSI Ei ne suuret menot vaan suuret tulot Suomen

SUOMEN PANKIN AJANKOHTAISIA ARTIKKELEITA TALOUDESTA Sisältö Ei ne suuret menot vaan suuret tulot Suomen eläkejärjestelmä kestää menojen kasvupaineet 3 ANALYYSI Ei ne suuret menot vaan suuret tulot Suomen

Tuloerojen kehitys Suomessa 1966-2007. Marja Riihelä Valtion taloudellinen tutkimuskeskus Verotyöryhmän kokous 9.9.2009

Tuloerojen kehitys Suomessa 1966-2007 Marja Riihelä Valtion taloudellinen tutkimuskeskus Verotyöryhmän kokous 9.9.2009 Suomessa eriarvoisuuden kasvu viimeisen kymmenen vuoden aikana oli poikkeuksellista

Tuloerojen kehitys Suomessa 1966-2007 Marja Riihelä Valtion taloudellinen tutkimuskeskus Verotyöryhmän kokous 9.9.2009 Suomessa eriarvoisuuden kasvu viimeisen kymmenen vuoden aikana oli poikkeuksellista

Eläkkeensaajien eläke- ja toimeentuloerojen kehitys. Mikko Kautto 9.2.2012, ETK:n tutkimusseminaari

Eläkkeensaajien eläke- ja toimeentuloerojen kehitys Mikko Kautto 9.2.2012, ETK:n tutkimusseminaari Kokonaiskatsaus eläkkeensaajien toimeentuloon vuosina 2000-2010 SISÄLLYS Kokonaiskatsaus eläkkeensaajien

Eläkkeensaajien eläke- ja toimeentuloerojen kehitys Mikko Kautto 9.2.2012, ETK:n tutkimusseminaari Kokonaiskatsaus eläkkeensaajien toimeentuloon vuosina 2000-2010 SISÄLLYS Kokonaiskatsaus eläkkeensaajien

Julkiset alijäämät ovat yksityisiä ylijäämiä. Lauri Holappa Helsingin työväenopisto Rahatalous haltuun 11.11.2014

Julkiset alijäämät ovat yksityisiä ylijäämiä Lauri Holappa Helsingin työväenopisto Rahatalous haltuun 11.11.2014 Luennon sisältö Sektoritaseiden perusteet Julkisen sektorin rahoitustase talouden ohjauskeinona

Julkiset alijäämät ovat yksityisiä ylijäämiä Lauri Holappa Helsingin työväenopisto Rahatalous haltuun 11.11.2014 Luennon sisältö Sektoritaseiden perusteet Julkisen sektorin rahoitustase talouden ohjauskeinona

Eläkkeiden rahoitus työeläkejärjestelmän kestävyys. Mauri Kotamäki / ekonomisti

Eläkkeiden rahoitus työeläkejärjestelmän kestävyys Mauri Kotamäki / 15.5.2018 ekonomisti Twitter: @Mau_And Sisällys Miksi eläkejärjestelmän taloudellinen kestävyys on olennaista? Kaksi tapaa mitata taloudellista

Eläkkeiden rahoitus työeläkejärjestelmän kestävyys Mauri Kotamäki / 15.5.2018 ekonomisti Twitter: @Mau_And Sisällys Miksi eläkejärjestelmän taloudellinen kestävyys on olennaista? Kaksi tapaa mitata taloudellista

Julkisen talouden näkymät Eläketurva. Finanssineuvos Tuulia Hakola-Uusitalo Työeläkepäivät, Eläketurvakeskus 17.11.2009

Julkisen talouden näkymät Eläketurva Finanssineuvos Tuulia Hakola-Uusitalo Työeläkepäivät, Eläketurvakeskus 17.11.2009 Julkisen talouden tasapaino pitkällä aikavälillä Julkinen talous ei saa pitkällä aikavälillä

Julkisen talouden näkymät Eläketurva Finanssineuvos Tuulia Hakola-Uusitalo Työeläkepäivät, Eläketurvakeskus 17.11.2009 Julkisen talouden tasapaino pitkällä aikavälillä Julkinen talous ei saa pitkällä aikavälillä

VAALITEEMOJA. Lainsäädännössä kokonaisvaltainen näkemys. Lähtökohtana ihmisen elinkaari

VAALITEEMOJA Lainsäädännössä kokonaisvaltainen näkemys Lähtökohtana ihmisen elinkaari Kansalaisaloite uudelle eduskunnalle: Sosiaalisesti oikeudenmukainen työeläke Pienituloisten verotusta kevennetään

VAALITEEMOJA Lainsäädännössä kokonaisvaltainen näkemys Lähtökohtana ihmisen elinkaari Kansalaisaloite uudelle eduskunnalle: Sosiaalisesti oikeudenmukainen työeläke Pienituloisten verotusta kevennetään

TILASTOKATSAUS 1:2016

TILASTOKATSAUS 1:2016 19.1.2016 VANTAALAISTEN TULOT JA VEROT VUONNA 2014 1 Vuonna 2014 Vantaalla oli kaikkiaan 175 690 tulonsaajaa eli useammalla kuin neljällä viidestä vantaalaisesta oli ansio- ja/tai

TILASTOKATSAUS 1:2016 19.1.2016 VANTAALAISTEN TULOT JA VEROT VUONNA 2014 1 Vuonna 2014 Vantaalla oli kaikkiaan 175 690 tulonsaajaa eli useammalla kuin neljällä viidestä vantaalaisesta oli ansio- ja/tai

Tilastokatsaus 2:2014

Tilastokatsaus 2:2014 Vantaa 1 17.1.2014 Tietopalvelu B2:2014 Vantaalaisten tulot ja verot vuonna 2012 (lähde: Verohallinnon Maksuunpanon Vantaan kuntatilasto vuosilta 2004 2012) Vuonna 2012 Vantaalla

Tilastokatsaus 2:2014 Vantaa 1 17.1.2014 Tietopalvelu B2:2014 Vantaalaisten tulot ja verot vuonna 2012 (lähde: Verohallinnon Maksuunpanon Vantaan kuntatilasto vuosilta 2004 2012) Vuonna 2012 Vantaalla

Miten suomalaiset työeläkevakuuttajat pärjäävät kansainvälisessä eläkesijoittajien tuottovertailussa? Hallinnon ajankohtaisseminaari 18.4.

Miten suomalaiset työeläkevakuuttajat pärjäävät kansainvälisessä eläkesijoittajien tuottovertailussa? Hallinnon ajankohtaisseminaari 18.4.2017 Reijo Vanne johtava ekonomisti Työeläkevakuuttajat Tela Aiheita

Miten suomalaiset työeläkevakuuttajat pärjäävät kansainvälisessä eläkesijoittajien tuottovertailussa? Hallinnon ajankohtaisseminaari 18.4.2017 Reijo Vanne johtava ekonomisti Työeläkevakuuttajat Tela Aiheita

Kilpailukykysopimuksen vaikutukset. Olli Savela Metalli 49:n seminaari Turku

Kilpailukykysopimuksen vaikutukset Olli Savela Metalli 49:n seminaari Turku 12.11.2016 1 Kilpailukykysopimuksen taustaa Sipilän hallitus uhkasi ns. pakkolaeilla ja 1,5 miljardin euron lisäleikkauksilla

Kilpailukykysopimuksen vaikutukset Olli Savela Metalli 49:n seminaari Turku 12.11.2016 1 Kilpailukykysopimuksen taustaa Sipilän hallitus uhkasi ns. pakkolaeilla ja 1,5 miljardin euron lisäleikkauksilla

Hallituksen budjettiesitys ja kunnat. Olli Savela, Hyvinkään kaupunginvaltuutettu Turku 22.9.2013

Hallituksen budjettiesitys ja kunnat Olli Savela, Hyvinkään kaupunginvaltuutettu Turku 22.9.2013 1 0-200 -400 Hallitusohjelman, kehysriihen 22.3.2012 ja kehysriihen 21.3.2013 päätösten vaikutus kunnan

Hallituksen budjettiesitys ja kunnat Olli Savela, Hyvinkään kaupunginvaltuutettu Turku 22.9.2013 1 0-200 -400 Hallitusohjelman, kehysriihen 22.3.2012 ja kehysriihen 21.3.2013 päätösten vaikutus kunnan

Verot ja veronluonteiset maksut 2010

Julkinen talous 2011 Verot ja veronluonteiset maksut Veroaste 42,1 prosenttia vuonna Veroaste eli verojen ja pakollisten sosiaaliturvamaksujen suhde bruttokansantuotteeseen oli 42,1 prosenttia vuonna.

Julkinen talous 2011 Verot ja veronluonteiset maksut Veroaste 42,1 prosenttia vuonna Veroaste eli verojen ja pakollisten sosiaaliturvamaksujen suhde bruttokansantuotteeseen oli 42,1 prosenttia vuonna.

Osakesäästötilin verosäännökset

Osakesäästötilin verosäännökset 23.1.2019 Antti Sinkman Valtiovarainvaliokunta, verojaosto Vero-osasto Osakesäästötilin perusasiat lyhyesti Tilille voi siirtää vain rahaa ja sieltä voi nostaa vain rahaa

Osakesäästötilin verosäännökset 23.1.2019 Antti Sinkman Valtiovarainvaliokunta, verojaosto Vero-osasto Osakesäästötilin perusasiat lyhyesti Tilille voi siirtää vain rahaa ja sieltä voi nostaa vain rahaa

Suomi jäljessä euroalueen talouskasvusta Mitä tehdä?

Suomen Pankki Suomi jäljessä euroalueen talouskasvusta Mitä tehdä? Euro & talous 3/2015 1 Keventynyt rahapolitiikka tukee euroalueen talousnäkymiä 2 Rahapolitiikan ohella öljyn hinnan lasku keskeinen taustatekijä

Suomen Pankki Suomi jäljessä euroalueen talouskasvusta Mitä tehdä? Euro & talous 3/2015 1 Keventynyt rahapolitiikka tukee euroalueen talousnäkymiä 2 Rahapolitiikan ohella öljyn hinnan lasku keskeinen taustatekijä

Silta yli synkän virran SUOMI TYÖLINJALLE

Silta yli synkän virran SUOMI TYÖLINJALLE SDP:n vaihtoehtobudjetti 2016 TÄSSÄ OLLAAN NYT 1. Kasvu takertelee, Euroopan elpyminen hidasta 2. Hallitus pakastaa Suomen talouden vuodelle 2016 3. Luottamus

Silta yli synkän virran SUOMI TYÖLINJALLE SDP:n vaihtoehtobudjetti 2016 TÄSSÄ OLLAAN NYT 1. Kasvu takertelee, Euroopan elpyminen hidasta 2. Hallitus pakastaa Suomen talouden vuodelle 2016 3. Luottamus

CS34A0050 YRITYKSEN PERUSTAMINEN

CS34A0050 YRITYKSEN PERUSTAMINEN Eri yritysmuotojen verotus ja oman pääoman merkitys Yliopisto-opettaja, Tiina Sinkkonen Yritysmuodot Ammatinharjoittaja Yksityisyritys eli toiminimi (T:mi) Elinkeinoyhtymä

CS34A0050 YRITYKSEN PERUSTAMINEN Eri yritysmuotojen verotus ja oman pääoman merkitys Yliopisto-opettaja, Tiina Sinkkonen Yritysmuodot Ammatinharjoittaja Yksityisyritys eli toiminimi (T:mi) Elinkeinoyhtymä

JULKINEN TALOUS ENSI VAALIKAUDELLA

Verot, menot ja velka JULKINEN TALOUS ENSI VAALIKAUDELLA - VALTION MENOT 2012-2015 - VEROTUKSEN TASO 1 Ruotsi Bulgaria Suomi Viro Malta Luxemburg Unkari Itävalta Saksa Tanska Italia Belgia Alankomaat Slovenia

Verot, menot ja velka JULKINEN TALOUS ENSI VAALIKAUDELLA - VALTION MENOT 2012-2015 - VEROTUKSEN TASO 1 Ruotsi Bulgaria Suomi Viro Malta Luxemburg Unkari Itävalta Saksa Tanska Italia Belgia Alankomaat Slovenia

HYVINVOINTIVALTION RAHOITUS

HYVINVOINTIVALTION RAHOITUS Riittävätkö rahat, kuka maksaa? Sixten Korkman Jukka Lassila Niku Määttänen Tarmo Valkonen Julkaisija: Elinkeinoelämän Tutkimuslaitos ETLA Kustantaja: Taloustieto Oy Kannen valokuva:

HYVINVOINTIVALTION RAHOITUS Riittävätkö rahat, kuka maksaa? Sixten Korkman Jukka Lassila Niku Määttänen Tarmo Valkonen Julkaisija: Elinkeinoelämän Tutkimuslaitos ETLA Kustantaja: Taloustieto Oy Kannen valokuva:

Sijoitusrahastojen pääomitettuihin omaisuustuloihin liittyvä revisio kansantalouden tilinpidossa tammikuussa 2008

1(6) Sijoitusrahastojen pääomitettuihin omaisuustuloihin liittyvä revisio kansantalouden tilinpidossa tammikuussa 28 Tausta Sijoitusrahastot saavat sijoituksistaan omaisuustuloja, korkoja ja osinkoja.

1(6) Sijoitusrahastojen pääomitettuihin omaisuustuloihin liittyvä revisio kansantalouden tilinpidossa tammikuussa 28 Tausta Sijoitusrahastot saavat sijoituksistaan omaisuustuloja, korkoja ja osinkoja.

Ennen lokakuuta 2007 työeläkerahastojen volyymi kasvoi varsin voimakkaasti joka vuosi vuodesta 2003 lähtien.

1 TYÖELÄKERAHASTOJEN SIJOITUSRAKENNE 31.12.2009 12.2.2010 Veikko Savela I. SIJOITUSTEN KOKONAISMÄÄRÄN KEHITYS Työeläkevakuuttajat TELAn jäsenyhteisöjen työeläkerahastojen sijoituskanta 31.12.2009 oli 124,9

1 TYÖELÄKERAHASTOJEN SIJOITUSRAKENNE 31.12.2009 12.2.2010 Veikko Savela I. SIJOITUSTEN KOKONAISMÄÄRÄN KEHITYS Työeläkevakuuttajat TELAn jäsenyhteisöjen työeläkerahastojen sijoituskanta 31.12.2009 oli 124,9

Kommenttipuheenvuoro PK-yrittäjä ja osinkoverotus. VATT PÄIVÄ 8.10.2014 Jouko Karttunen

Kommenttipuheenvuoro PK-yrittäjä ja osinkoverotus VATT PÄIVÄ 8.10.2014 Jouko Karttunen 1 PK yrittäjän näkökulma Suomen osinkoverotuksesta Vuosina 1969 1989 voimassa osinkovähennysjärjestelmä eri muodoissaan

Kommenttipuheenvuoro PK-yrittäjä ja osinkoverotus VATT PÄIVÄ 8.10.2014 Jouko Karttunen 1 PK yrittäjän näkökulma Suomen osinkoverotuksesta Vuosina 1969 1989 voimassa osinkovähennysjärjestelmä eri muodoissaan

MITEN TALOUS MAKAA? Ilmarisen talousennuste, kevät 2016 24.5.2016

MITEN TALOUS MAKAA? Ilmarisen talousennuste, kevät 2016 24.5.2016 1 ILMARISEN TALOUSENNUSTE Historian ensimmäinen Julkistus jatkossa keväisin ja syksyisin Erityisesti yritysnäkökulma Keskiössä: 1. Bkt:n

MITEN TALOUS MAKAA? Ilmarisen talousennuste, kevät 2016 24.5.2016 1 ILMARISEN TALOUSENNUSTE Historian ensimmäinen Julkistus jatkossa keväisin ja syksyisin Erityisesti yritysnäkökulma Keskiössä: 1. Bkt:n

Suomen talouden näkymät syksyllä 2010. 1.9.2010 Oulun Kauppakamari Toimitusjohtaja Matti Vuoria

Suomen talouden näkymät syksyllä 2010 1.9.2010 Oulun Kauppakamari Toimitusjohtaja Suomen talous on kääntynyt kasvuun Euroopassa kasvu on nyt vahvaa ja sitä vetää Saksan teollisuustuotanto. Euroopan kasvun

Suomen talouden näkymät syksyllä 2010 1.9.2010 Oulun Kauppakamari Toimitusjohtaja Suomen talous on kääntynyt kasvuun Euroopassa kasvu on nyt vahvaa ja sitä vetää Saksan teollisuustuotanto. Euroopan kasvun

Verot ja veronluonteiset maksut

Julkinen talous 2009 Verot ja veronluonteiset maksut 2008 Veroaste nousi hieman vuonna 2008 Verojen ja pakollisten sosiaaliturvamaksujen suhde bruttokansantuotteeseen oli Tilastokeskuksen tarkistettujen

Julkinen talous 2009 Verot ja veronluonteiset maksut 2008 Veroaste nousi hieman vuonna 2008 Verojen ja pakollisten sosiaaliturvamaksujen suhde bruttokansantuotteeseen oli Tilastokeskuksen tarkistettujen

HE 172/2013 vp. on selkiyttää valtion eläkerahastoa koskevaa sääntelyä ja valtion eläketurvan rahoitusta koskevaa valmistelua valtioneuvostossa.

Hallituksen esitys eduskunnalle laeiksi valtion eläkelain ja valtion eläkerahastosta annetun lain 5 ja 6 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT Esityksessä ehdotetaan muutettavaksi

Hallituksen esitys eduskunnalle laeiksi valtion eläkelain ja valtion eläkerahastosta annetun lain 5 ja 6 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT Esityksessä ehdotetaan muutettavaksi

Onko Pikettyn kuvaama kehitys nähtävissä Suomessa? Matti Tuomala 10.12.2014

Onko Pikettyn kuvaama kehitys nähtävissä Suomessa? Matti Tuomala 10.12.2014 Piketty(2014):kahlitsematon kapitalismi johtaa vääjäämättömästi taloudellisten erojen kasvuun Piketty (2014) esittää teorian

Onko Pikettyn kuvaama kehitys nähtävissä Suomessa? Matti Tuomala 10.12.2014 Piketty(2014):kahlitsematon kapitalismi johtaa vääjäämättömästi taloudellisten erojen kasvuun Piketty (2014) esittää teorian

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

Rikkaus ja köyhyys kasvavat tulonjako uusiksi

Olli Savela Rikkaus ja köyhyys kasvavat tulonjako uusiksi Tuloerot ovat kasvaneet Suomessa merkittävästi 1990-luvun alun jälkeen. Kehityssuunta ei kuitenkaan ole väistämätön vaan toisenlaisella politiikalla

Olli Savela Rikkaus ja köyhyys kasvavat tulonjako uusiksi Tuloerot ovat kasvaneet Suomessa merkittävästi 1990-luvun alun jälkeen. Kehityssuunta ei kuitenkaan ole väistämätön vaan toisenlaisella politiikalla

Eläketurvakeskus Muistio 1 (6)

") Eläketurvakeskus Muistio 1 (6) Eläkkeiden indeksointi ansiotason kasvun perusteella Maksussa olevia työeläkkeitä tarkistetaan vuosittain työeläkeindeksillä, jossa ansiotason muutoksen paino on 20 prosenttia

Eläketurvakeskus Muistio 1 (6) Eläkkeiden indeksointi ansiotason kasvun perusteella Maksussa olevia työeläkkeitä tarkistetaan vuosittain työeläkeindeksillä, jossa ansiotason muutoksen paino on 20 prosenttia

Sosiaali- ja terveysvaliokunnan kuuleminen (KAA 4/2016 vp) Mikko Kautto, johtaja

Mikko Kautto, johtaja") Sosiaali- ja terveysvaliokunnan kuuleminen (KAA 4/2016 vp) Mikko Kautto, johtaja Taustaa indeksimuutosaloitteelle Kansalaisaloitteessa ehdotetaan paluuta yli 40 vuotta sitten käytössä olleeseen indeksointitapaan.

Sosiaali- ja terveysvaliokunnan kuuleminen (KAA 4/2016 vp) Mikko Kautto, johtaja Taustaa indeksimuutosaloitteelle Kansalaisaloitteessa ehdotetaan paluuta yli 40 vuotta sitten käytössä olleeseen indeksointitapaan.

Suomen elintarviketoimiala 2014

Suomen elintarviketoimiala 2014 Strateginen toimialakatsaus Sisällysluettelo Sisällysluettelo Sisällysluettelo 3 Tiivistelmä 8 1 Suomen talous ja elintarviketoimiala 10 1.1 Kansantalouden kehitys 10 1.2

Suomen elintarviketoimiala 2014 Strateginen toimialakatsaus Sisällysluettelo Sisällysluettelo Sisällysluettelo 3 Tiivistelmä 8 1 Suomen talous ja elintarviketoimiala 10 1.1 Kansantalouden kehitys 10 1.2

WULFF-YHTIÖT OYJ OSAVUOSIKATSAUS 12.8.2009, KLO 11.15 KORJAUS WULFF-YHTIÖT OYJ:N OSAVUOSIKATSAUKSEN 1.1. - 30.6.2009 TIETOIHIN

WULFF-YHTIÖT OYJ OSAVUOSIKATSAUS 12.8.2009, KLO 11.15 KORJAUS WULFF-YHTIÖT OYJ:N OSAVUOSIKATSAUKSEN 1.1. - 30.6.2009 TIETOIHIN Pörssille 11.8.2009 annetussa tiedotteessa oli toisen neljänneksen osakekohtainen

WULFF-YHTIÖT OYJ OSAVUOSIKATSAUS 12.8.2009, KLO 11.15 KORJAUS WULFF-YHTIÖT OYJ:N OSAVUOSIKATSAUKSEN 1.1. - 30.6.2009 TIETOIHIN Pörssille 11.8.2009 annetussa tiedotteessa oli toisen neljänneksen osakekohtainen

Yksityishenkilöiden tulot ja verot 2010

Tilastoja Helsingin kaupungin tietokeskus 29 2012 Yksityishenkilöiden tulot ja verot 2010 Helsingissä keskitulot 31 200 euroa Pääomatulot nousivat kolmanneksen Veroja ja veroluonteisia maksuja 7 400 euroa

Tilastoja Helsingin kaupungin tietokeskus 29 2012 Yksityishenkilöiden tulot ja verot 2010 Helsingissä keskitulot 31 200 euroa Pääomatulot nousivat kolmanneksen Veroja ja veroluonteisia maksuja 7 400 euroa

Onko eläkeköyhyys faktaa vai fiktiota? - Eläkkeiden tasot ja ostovoiman kehitys Juha Rantala Ekonomisti Eläketurvakeskus

Onko eläkeköyhyys faktaa vai fiktiota? - Eläkkeiden tasot ja ostovoiman kehitys Juha Rantala Ekonomisti Eläketurvakeskus Eläkeläiset ry:n seminaari, Kuntoranta 27.4.2017 Esityksen sisältö 1) Taustaa. -

Onko eläkeköyhyys faktaa vai fiktiota? - Eläkkeiden tasot ja ostovoiman kehitys Juha Rantala Ekonomisti Eläketurvakeskus Eläkeläiset ry:n seminaari, Kuntoranta 27.4.2017 Esityksen sisältö 1) Taustaa. -

Q Tilinpäätöstiedote

Q4 1.1.2017 31.12.2017 Tilinpäätöstiedote Avainluvut 10-12/2017 10-12/2016 Muutos% 1-12/2017 1-12/2016 Muutos% Liikevaihto, MEUR 248,5 238,1 4,4 % 796,5 775,8 2,7 % Vertailukelpoisten myymälöiden liikevaihdon

Q4 1.1.2017 31.12.2017 Tilinpäätöstiedote Avainluvut 10-12/2017 10-12/2016 Muutos% 1-12/2017 1-12/2016 Muutos% Liikevaihto, MEUR 248,5 238,1 4,4 % 796,5 775,8 2,7 % Vertailukelpoisten myymälöiden liikevaihdon

Mitä voi tulevaisuudelta odottaa, kun väestö vanhenee? Jukka Pekkarinen Ylijohtaja Valtiovarainministeriö

Mitä voi tulevaisuudelta odottaa, kun väestö vanhenee? Jukka Pekkarinen Ylijohtaja Valtiovarainministeriö Työeläkepäivä 15.11.2011 Tulevaisuudessa... väestöllinen kehitys on epäsuotuisampi ja o huoltosuhde

Mitä voi tulevaisuudelta odottaa, kun väestö vanhenee? Jukka Pekkarinen Ylijohtaja Valtiovarainministeriö Työeläkepäivä 15.11.2011 Tulevaisuudessa... väestöllinen kehitys on epäsuotuisampi ja o huoltosuhde

Osakkeiden normaal i t uoton verovapaus - Norj an osakeverotuksen mal l i. Seppo Kar i j a Out i Kr öger VATT 10.6.2009

Osakkeiden normaal i t uoton verovapaus - Norj an osakeverotuksen mal l i Seppo Kar i j a Out i Kr öger VATT 10.6.2009 Esityksen sisältö Kysymys: Miten verottaa yhtiön oman pääoman tuottoa? Suomen nykyjärj

Osakkeiden normaal i t uoton verovapaus - Norj an osakeverotuksen mal l i Seppo Kar i j a Out i Kr öger VATT 10.6.2009 Esityksen sisältö Kysymys: Miten verottaa yhtiön oman pääoman tuottoa? Suomen nykyjärj

Osta Suomalaista Luo työtä

Osta Suomalaista Luo työtä Panos-tuotos-laskelma: kotimaisen tuotteen tai palvelun kuluttamisen vaikutus työllisyyteen sekä julkisen sektorin tuloihin 21.12.201 7 Pasi Holm 6.6.2016 Taloustutkimus Oy 1

Osta Suomalaista Luo työtä Panos-tuotos-laskelma: kotimaisen tuotteen tai palvelun kuluttamisen vaikutus työllisyyteen sekä julkisen sektorin tuloihin 21.12.201 7 Pasi Holm 6.6.2016 Taloustutkimus Oy 1