PRH:n tilintarkastusvalvonta Tehtävät ja kokemukset. Tarkastuksen ja arvioinnin symposium 2017

|

|

|

- Esa Auvinen

- 6 vuotta sitten

- Katselukertoja:

Transkriptio

1 PRH:n tilintarkastusvalvonta Tehtävät ja kokemukset Tarkastuksen ja arvioinnin symposium 2017

2 Tilintarkastusvalvonnan tehtävät

3 Tilintarkastusvalvonta Uusi tilintarkastuslaki Tilintarkastusjärjestelmän uusiminen (tutkinto- ja valvontajärjestelmän uusiminen) TILA TIVAt (14 kpl) VALA Tilintarkastusvalvonta(yksikkö) ja tilintarkastuslautakunta JHTTlautakunta

4 Tilintarkastusvalvonnan tehtävät 1) hyväksyy tilintarkastajat sekä huolehtii hyväksymisjärjestelmästä ja sen kehittämisestä; 2) valvoo, että tilintarkastajat toimivat tämän lain, sen nojalla annettujen säännösten ja julkishallinnon ja -talouden tilintarkastuksesta annetun lain mukaisesti; 3) valvoo, että tilintarkastajat ylläpitävät ja kehittävät ammattitaitoaan ja säilyttävät hyväksymisen edellytykset; 4) valvoo tilintarkastuksen laatua ja huolehtii laadunvalvontajärjestelmän kehittämisestä; 5) huolehtii tilintarkastuksen yleisestä ohjauksesta ja kehittämisestä; 6) osallistuu kansainväliseen yhteistyöhön ja tietojenvaihtoon; 7) hoitaa muut sille tilintarkastuslaissa säädetyt tehtävät.

5 Tilintarkastuslautakunnan tehtävät Tilintarkastuslautakunta ratkaisee tilintarkastuslaissa tarkoitetut asiat, joissa on kyse: 1) tilintarkastuksen yleisestä ohjauksesta ja kehittämisestä; 2) hallinnollisen seuraamuksen (sanktion) määräämisestä tai määräämättä jättämisestä; 3) oikaisuvaatimuksesta; 4) muutoksenhausta hallinto-oikeuden päätökseen. Tilintarkastuslautakunnan tehtävänä on myös edistää tarkoituksenmukaisella tavalla Tilintarkastusvalvonnalle tässä laissa säädettyjen tehtävien hoitamista.

6 Toimintavuosi 2016

7 Tilintarkastusvalvonnan organisaatio alkaen Tilintarkastusvalvonnan johtaja TILA Laadunvarmistusyksikkö Maria Koivusalo 5 laadunvarmistuksen asiantuntijaa 1 assistentti Tilintarkastajien hyväksyminen ja rekisteröinti yksikkö Hanna Kattainen 2 suunnittelijaa 1 assistentti Tutkinta-asiat ja laillisuusvalvonta yksikkö Pasi Horsmanheimo 2 lakimiestä Laaduntarkastajat Laatujaosto avustava, neuvoa-antava asiantuntijaelin Tutkintojaosto

8 Vuosi 2016 lyhyesti 61; 4 % 101; 7 % Tilintarkastaja- ja tutkintorekisteri mennessä rekisteröityi 1496 tilintarkastajaa, 63 tilintarkastusyhteisöä ja 9 JHTT-yhteisöä 2016 aikana hyväksyttiin 44 uutta tilintarkastajaa ja 4 tilintarkastusyhteisöä 83 tilintarkastajan, 3 tilintarkastusyhteisön ja 1 JHTT-yhteisön hyväksyminen lakkautettiin 13 hyväksymistä palautettiin tilintarkastajarekisterissä oli 1470 tilintarkastajaa, 64 tilintarkastusyhteisöä ja 8 JHTT-yhteisöä 44; 3 % 709; 48 % 555; 38 % HT KHT JHT KHT ja JHT JHTT 250 Tilintarkastajatutkinnot Tilintarkastajatutkinnot järjestettiin ja HT-tutkinto, KHT-erikoistumistutkinto, JHT-erikoistumistutkinto, siirtymäkoe, keskeneräiset vanhat tutkinnot Tutkintoihin ilmoittautui 450 henkilöä Tutkintoihin osallistui 376 henkilöä Tutkintosuorituksia hyväksyttiin kaikkiaan Ilmoittautuneet Osallistuneet Hyväksytyt Laaduntarkastukset Suoritettiin loppuun viiden KHT-yhteisön vuoden 2015 laaduntarkastus Laaduntarkastukseen valittiin kolme tilintarkastusyhteisöä (tarkastettiin yhteisöjen laadunvalvontajärjestelmä ja 29 tilintarkastustoimeksiantoa) Ei-PIE-laaduntarkastukseen valittiin 191 tilintarkastajaa, 152 laaduntarkastusta toteutettiin ja niistä annettiin arvosana Tutkintatapaukset PRH:n tilintarkastusvalvontaan siirtyi 19 keskeneräistä tutkintatapausta Uusia tutkintatapauksia jälkeen 58 kpl 2016 aikana tehtiin päätös 48 tutkintatapauksessa keskeneräisiä tutkintatapauksia oli 29 Tilintarkastuslautakunta kokoontui 7 kertaa ja se käsitteli 11 tutkintatapausta, 7 tutkintatapauksessa annettiin sanktio

9 Kokemukset ja niitä seuranneet toimenpiteet

10 Kokemuksia vuoden 2016 toiminnasta Koko tilintarkastusvalvonnan toimintaa koskevat yleiset havainnot Kokemukset laaduntarkastuksista Kokemukset tutkintoasioista Kokemukset rekisteriasioista Kokemukset tutkinta-asioissa

11 Koko tilintarkastusvalvonnan toimintaa koskevat yleiset havainnot Osaava tiimi Toimintojen vähäinen automatisointi Tilintarkastuksen laatu Suomessa ja sen kehittymisen seuranta?

12 PIE-tilintarkastajien laaduntarkastukset 2016 Laaduntarkastukseen valittiin kolme tilintarkastusyhteisöä yhteisön laadunvalvontajärjestelmä 29 tilintarkastustoimeksiantoa Kahdessa yhteisössä havaintoja lähes kaikissa laadunvalvontajärjestelmän osaalueissa Toimeksiantokohtaisissa laaduntarkastuksissa useita havaintoja Kolmen toimeksiannon osalta tilintarkastajan toiminta viety tilintarkastusvalvonnan tutkintaasiaksi ja siten TILAn arvioitavaksi 2017 Laaduntarkastuksen kohteena 84 toimeksiantoa ja 108 tilintarkastajaa Yksi yhteisö syksyllä Kahden toimeksiannon osalta tilintarkastajan toiminta viety tilintarkastusvalvonnan tutkintaasiaksi.

13 2016 ja 2017 PIElaaduntarkastusten havainnot Laadunvalvontajärjestelmää koskevia havaintoja: Laadunvalvontajärjestelmien määritetyt toimintaperiaatteet ja toimintatavat ovat riittävät ja asianmukaiset Määritettyjen toimintaperiaatteiden ja toimintatapojen noudattamisessa on puutteita Toimeksiantokohtaisissa laaduntarkastuksissa tehtiin havaintoja lähes kaikissa tarkastuksen merkittävissä vaiheissa ja osa-alueissa: olennaisuuden määrittäminen asiakkaan toimintaympäristön ja liiketoimintaprosessien kuvaaminen riskien tunnistaminen ja dokumentointi suunniteltujen tilintarkastustoimenpiteiden vastaaminen riskiin toiminnan jatkuvuuteen liittyvän epävarmuuden arviointi ja toimenpiteet riskiin vastaamiseksi tilintarkastusevidenssin riittävyys yleisesti Liikevaihdon tarkastus Varaston fyysiseen inventointiin osallistuminen Pääkirjavientien (muistiotositteiden) tarkastus ja erityisesti sen dokumentointi Tarkastustoimenpiteiden suorittaminen otantamenetelmien käyttö kontrolliperusteinen tilintarkastus, erityisesti kontrollien testaaminen Ulkopuolisia vahvistuksia ei käsitellä standardin edellyttämällä tavalla Analyyttiset aineistotarkastustoimenpiteet on suoritettu virheellisesti tilintarkastusdokumentaation riittävyys ja johdonmukaisuus Yleiset dokumentointipuutteet: tarkastustoimenpiteiden luonne, ajoitus, laajuus ei selviä; johdon kanssa käytyjä keskusteluja ei dokumentoitu. Laadun epätasaisuus ja havaintojen määrä tilintarkastuksen olennaisilla osa-alueilla on vaikuttanut siihen, että tilintarkastusvalvonta on tehnyt useita laaduntarkastusten suorittamiseen liittyviä muutoksia.

14 Muutoksia laaduntarkastusten suorittamisessa Kaikki tilintarkastajat ovat laaduntarkastuksen kohteena vähintään kolmen tai kuuden vuoden välein Valvontatietoilmoituksilla kerätään tietoa merkittävistä toimeksiannoista ja laaduntarkastuksen kohteeksi valitaan yksi toimeksianto Tilintarkastusvalvonta lähettää tilintarkastajalle täytettäväksi lomakkeen (toimeksiantolomake), jolla pyydetään täydentäviä tietoja laaduntarkastukseen valitusta toimeksiannosta. Laaduntarkastuksen painopistealueet vuosille määritetty Laaduntarkastuksen tulosluokkien kriteerit päivitetty Laaduntarkastus kohdistuu vain tilintarkastukseen ja se suoritetaan tarkastamalla tilintarkastustoimeksiannoissa tehtyä työtä. Sisäinen toiminnan kehittäminen Dokumentoinnin yhdenmukaistaminen Aikatauluttaminen

15 Painopistealueet Laaduntarkastuksen painopistealueet 2017 liikevaihdon tarkastus vaihto-omaisuuden tarkastus. Jos toimeksiannossa ei ole vaihto-omaisuutta tai se ei ole merkittävä, tilintarkastusvalvonta on valinnut jonkin toisen tase-erän kyseisen toimeksiannon osalta painopistealueeksi. Lisäksi pyydetään lisätietoja olennaisuuden määrittämisestä Laaduntarkastuksen painopistealueet 2018 liikevaihdon tarkastus vaihto-omaisuuden tarkastus riskien arviointi ja suunnitellut toimenpiteet riskeihin vastaamiseksi Lisäksi pyydetään lisätietoja olennaisuuden määrittämisestä Laaduntarkastuksen alustavat painopistealueet voidaan edelleen painottaa edellisten vuosien painopistealueita, mikäli havaintojen mukaan siihen on tarvetta lähipiiriin liittyvien tietojen tarkastus tilintarkastusevidenssin hankkiminen muistiotositteiden tarkastus Lisäksi saatetaan edelleen pyytää lisätietoja olennaisuuden määrittämisestä.

16 Laaduntarkastusten tulosluokat ja kriteerit Hyväksytty tilintarkastaja on tehnyt tarkastetuilta osin riittävästi tilintarkastustoimenpiteitä ja hankkinut riittävästi evidenssiä lausuntonsa tueksi tilintarkastuksessa ei ole olennaisia puutteita tarkastustyön kokonaisuus huomioon ottaen evidenssi ja sitä tukeva dokumentaatio ovat riittäviä relevanttien tilintarkastusstandardien tavoitteet on saavutettu. Hylätty uusintatarkastukseen johtaneita puutteita ei ole tehdyn uusintatarkastuksen perusteella korjattu ja tilintarkastajan toiminnassa on edelleen olennaisia puutteita tarkastustyö on erittäin puutteellista kaikissa tarkastustyön vaiheissa dokumentointi puuttuu kokonaan tai lähes kokonaan tilintarkastuskertomuksessa on annettu selvästi virheellinen lausunto tilintarkastajan toiminnassa havaitut puutteet tai virheellisyydet ovat niin olennaisia, että ne vaativat välittömiä valvontatoimenpiteitä tilintarkastaja ei ole noudattanut tilintarkastuslain 8 luvun 1 :ssä tarkoitettua velvollisuutta toimittaa tilintarkastusvalvonnalle ilman aiheetonta viivästystä sen pyytämät valvonnan kannalta tarpeelliset tiedot ja selvitykset avoimesti ja totuudenmukaisesti sekä avustaa muutoinkin valvonta-asian selvittämisessä tilintarkastaja on kieltäytynyt laaduntarkastuksesta ja siten toiminut vastoin tilintarkastuslain 4 luvun 5 :ää.

17 Laaduntarkastusten kehittäminen jatkossa Laadun parantamiseen tarvittavien toimenpiteiden määrittäminen juurisyiden selvittämisen kautta Toimenpiteiden tiukempi seuranta Ei-PIE tilintarkastajien laaduntarkastusprosessin kehittäminen Teematarkastukset Tiedottaminen Audit Quality Indicators määrittäminen

18 Tutkinta-asiat Tilintarkastusvalvonnan ulkopuolelta tulleiden tutkintatapausten määrä ennakoidun mukainen Uutta: tilintarkastusvalvonnan laaduntarkastuksesta nousevat PIE-tilintarkastajia koskevat tutkinta-asiat ja PRH:n säätiövalvonnasta nousevat tutkinta-asiat TILAn ratkaisut julkisia Kehityskohteet Tapausten luokittelu Tiedottaminen Laaduntarkastuksesta tutkintaan prosessin kehittäminen Käsittelyaikojen lyhentäminen Nykytilanne Ensimmäinen versio luokittelusta on valmis Laaduntarkastuksesta tutkintaan prosessia on kehitetty Eteneminen jatkossa Luokittelun loppuunsaattaminen Tiedottaminen Käsittelyaikojen lyhentäminen

19 Saapuneet / siirtyneet tutkinta-asiat

20 Kantelut, joissa ei esitetty sanktiota TIVA: toistuvia kantelun aiheita mm Hallinnon tarkastus Virheet tilinpäätöksessä (/kirjanpidossa)

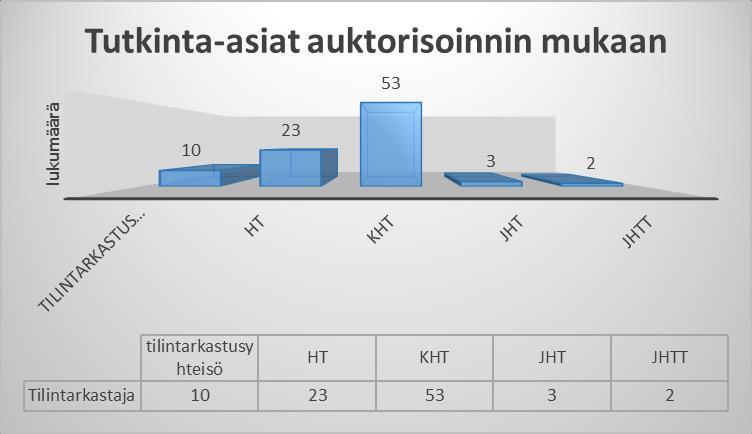

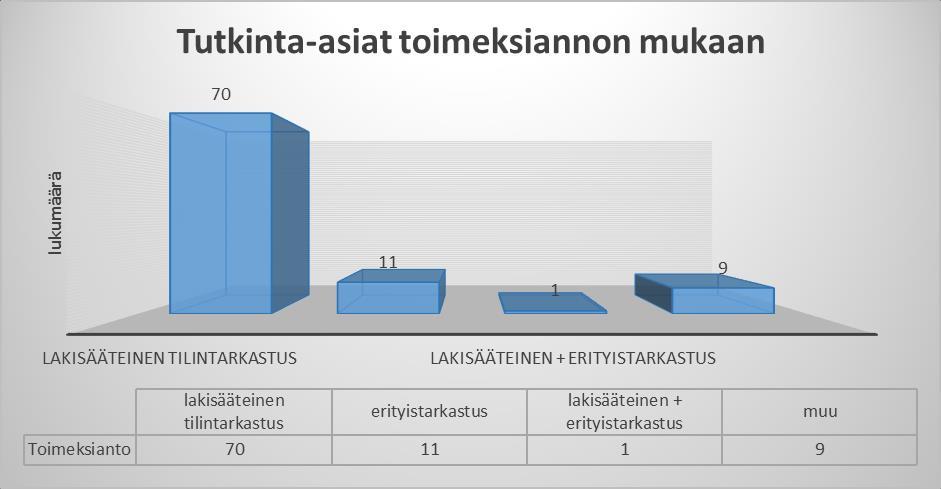

21 TILAn ratkaisemat tutkinta-asiat (alustava luokittelu)

22 Tilintarkastajarekisteri ja tutkintorekisteri Tilintarkastajarekisterin päivitys saatiin tehtyä lain asettamassa aikataulussa eli mennessä Tutkintorekisteri on perustettu Kehityskohteet Asioiden vireillepanon sähköistäminen Asioiden käsittelyn automatisointi Nykytilanne Sähköinen valvontatietolomake Yksittäiset rekisterimuutokset Eteneminen jatkossa Käsittelyn automatisoinnin jatkokehittämien? Tutkintorekisterin ylläpitämisen automatisointi

23 Tilintarkastajatutkinnot 2016 tutkinnon tyytyväisyyskyselyn tulos oli 3,1 / 4 Kehityskohteet Tutkintohakemusten sähköistäminen ja käsittelyprosessin automatisointi Tutkintojen ajankohta Nykytilanne Tutkintohakemusten sähköistämisen ja käsittelyprosessin automatisoinnin määrittely on aloitettu Keskustelu tutkintojen ajankohdasta B5 edustajien kanssa kesäkuussa 2017 Eteneminen jatkossa Sähköinen ilmoittautuminen 2018 tutkintoihin Tutkintojen ajankohdan aikaistaminen?

24 KIITOS!

Laadunvalvonta tarkastuksessa ja arvioinnissa. Tilintarkastuksen ja arvioinnin symposium 2019 Maria Koivusalo

Laadunvalvonta tarkastuksessa ja arvioinnissa Tilintarkastuksen ja arvioinnin symposium 2019 Maria Koivusalo Sisältö 1) Mitä tilintarkastuksen laatu tarkoittaa valvonnassa 2) Laaduntarkastuksen havaintoja

Laadunvalvonta tarkastuksessa ja arvioinnissa Tilintarkastuksen ja arvioinnin symposium 2019 Maria Koivusalo Sisältö 1) Mitä tilintarkastuksen laatu tarkoittaa valvonnassa 2) Laaduntarkastuksen havaintoja

LAADUNVALVONTAJÄRJESTELMÄ- JA TOIMEKSIANTOLOMAKE

LAADUNVALVONTAJÄRJESTELMÄ- JA TOIMEKSIANTOLOMAKE Pyydämme palauttamaan täytetyn lomakkeen osoitteeseen laatu@chamber.fi. Tarkastettava tilintarkastaja Laaduntarkastaja Laadunvalvontajärjestelmän kartoitus

LAADUNVALVONTAJÄRJESTELMÄ- JA TOIMEKSIANTOLOMAKE Pyydämme palauttamaan täytetyn lomakkeen osoitteeseen laatu@chamber.fi. Tarkastettava tilintarkastaja Laaduntarkastaja Laadunvalvontajärjestelmän kartoitus

2016 Kertomus PRH:N tilintarkastusvalvonnan toiminnasta

2016 Kertomus PRH:N 1 (10) SISÄLLYSLUETTELO Kertomus PRH:N... 2 1. Yleistä... 2 2. Tilintarkastusvalvonnan henkilöstö... 2 3. Tilintarkastuslautakunta ja kokoonpano 2016... 2 4. Tilintarkastajien hyväksyminen...

2016 Kertomus PRH:N 1 (10) SISÄLLYSLUETTELO Kertomus PRH:N... 2 1. Yleistä... 2 2. Tilintarkastusvalvonnan henkilöstö... 2 3. Tilintarkastuslautakunta ja kokoonpano 2016... 2 4. Tilintarkastajien hyväksyminen...

2018 Tutkinta-asioiden vuosiraportti

2018 Tutkinta-asioiden vuosiraportti Tilintarkastusvalvonta Vuosiraportti 1 (9) Sisällysluettelo 1. JOHDANTO... 2 1.1. Vuosiraportin tarkoitus... 2 1.2. PRH:n tilintarkastusvalvonnan toiminta, tehtävät

2018 Tutkinta-asioiden vuosiraportti Tilintarkastusvalvonta Vuosiraportti 1 (9) Sisällysluettelo 1. JOHDANTO... 2 1.1. Vuosiraportin tarkoitus... 2 1.2. PRH:n tilintarkastusvalvonnan toiminta, tehtävät

2017 Kertomus PRH:n tilintarkastusvalvonnan

2017 Kertomus PRH:n tilintarkastusvalvonnan 31.3.2018 2017 1 (12) SISÄLLYSLUETTELO Kertomus PRH:n tilintarkastusvalvonnan... 2 1. Yleistä... 2 2. Tilintarkastusvalvonnan virkamiehet... 2 3. Tilintarkastuslautakunta

2017 Kertomus PRH:n tilintarkastusvalvonnan 31.3.2018 2017 1 (12) SISÄLLYSLUETTELO Kertomus PRH:n tilintarkastusvalvonnan... 2 1. Yleistä... 2 2. Tilintarkastusvalvonnan virkamiehet... 2 3. Tilintarkastuslautakunta

Muiden kuin PIE-yhteisöjen tilintarkastajien laaduntarkastusten sisältö 2016

OHJE 1.8.2016 Muiden kuin PIE-yhteisöjen tilintarkastajien laaduntarkastusten sisältö 2016 Nro Ryhmä Kysymys Standardi/säädös Laadunvalvontajärjestelmä 01 Laadunvalvontajärjestelmän Onko tilintarkastajalla

OHJE 1.8.2016 Muiden kuin PIE-yhteisöjen tilintarkastajien laaduntarkastusten sisältö 2016 Nro Ryhmä Kysymys Standardi/säädös Laadunvalvontajärjestelmä 01 Laadunvalvontajärjestelmän Onko tilintarkastajalla

LAADUNVALVONTAJÄRJESTELMÄ- JA TOIMEKSIANTOLOMAKE

LAADUNVALVONTAJÄRJESTELMÄ- JA TOIMEKSIANTOLOMAKE Pyydämme palauttamaan täytetyn lomakkeen osoitteeseen laatu@chamber.fi. Tarkastettava tilintarkastaja Laaduntarkastaja Laadunvalvontajärjestelmän kartoitus

LAADUNVALVONTAJÄRJESTELMÄ- JA TOIMEKSIANTOLOMAKE Pyydämme palauttamaan täytetyn lomakkeen osoitteeseen laatu@chamber.fi. Tarkastettava tilintarkastaja Laaduntarkastaja Laadunvalvontajärjestelmän kartoitus

TILINTARKASTUSALAN SÄÄNTELYMUUTOKSIA. Sanna Alakare Tilintarkastuksen ja arvioinnin symposium Tampereen yliopisto

TILINTARKASTUSALAN SÄÄNTELYMUUTOKSIA Sanna Alakare Tilintarkastuksen ja arvioinnin symposium Tampereen yliopisto 8.6.2017 Sisältö Tutkinto- ja valvontauudistus EU-sääntely Tulevia muutoksia Suomen Tilintarkastajat

TILINTARKASTUSALAN SÄÄNTELYMUUTOKSIA Sanna Alakare Tilintarkastuksen ja arvioinnin symposium Tampereen yliopisto 8.6.2017 Sisältö Tutkinto- ja valvontauudistus EU-sääntely Tulevia muutoksia Suomen Tilintarkastajat

HT-, KHT- ja JHT-tilintarkastajan valvontatietoilmoituksen täyttöohje

HT-, KHT- ja JHT-tilintarkastajan valvontatietoilmoituksen täyttöohje Avaamme 1.9.2017 lähtien tilintarkastajille sähköisen asiointipalvelun, jossa voit vuositn tarkistaa ja tarvittaessa päivittää tilintarkastajarekisteriin

HT-, KHT- ja JHT-tilintarkastajan valvontatietoilmoituksen täyttöohje Avaamme 1.9.2017 lähtien tilintarkastajille sähköisen asiointipalvelun, jossa voit vuositn tarkistaa ja tarvittaessa päivittää tilintarkastajarekisteriin

2018 Kertomus PRH:n tilintarkastusvalvonnan

2018 31.3.2018 2018 1 (14) SISÄLLYSLUETTELO... 2 1. Yleistä... 2 2. Tilintarkastusvalvonnan virkamiehet... 3 3. Tilintarkastuslautakunta ja sen kokoonpano 2018... 3 4. Tilintarkastajien hyväksyminen...

2018 31.3.2018 2018 1 (14) SISÄLLYSLUETTELO... 2 1. Yleistä... 2 2. Tilintarkastusvalvonnan virkamiehet... 3 3. Tilintarkastuslautakunta ja sen kokoonpano 2018... 3 4. Tilintarkastajien hyväksyminen...

2018 Vuosiraportti laaduntarkastuksista

2018 Vuosiraportti laaduntarkastuksista VUOSIRAPORTTI 1 (29) Sisällys 1. Yhteenveto vuonna 2018 toteutetuista laaduntarkastuksista... 2 1.1. Tilintarkastuksen laatupäivät... 3 1.2. Sidosryhmätilaisuudet

2018 Vuosiraportti laaduntarkastuksista VUOSIRAPORTTI 1 (29) Sisällys 1. Yhteenveto vuonna 2018 toteutetuista laaduntarkastuksista... 2 1.1. Tilintarkastuksen laatupäivät... 3 1.2. Sidosryhmätilaisuudet

2017 Vuosiraportti laaduntarkastuksista

2017 Vuosiraportti laaduntarkastuksista VUOSIRAPORTTI 1 (23) SISÄLLYSLUETTELO Vuosiraportti laaduntarkastuksista... 2 1. Yhteenveto vuonna 2017 toteutetuista laaduntarkastuksista... 2 2. Tilintarkastusyhteisöjen

2017 Vuosiraportti laaduntarkastuksista VUOSIRAPORTTI 1 (23) SISÄLLYSLUETTELO Vuosiraportti laaduntarkastuksista... 2 1. Yhteenveto vuonna 2017 toteutetuista laaduntarkastuksista... 2 2. Tilintarkastusyhteisöjen

Tilintarkastajan valvontatietoilmoituksen täyttöohje

Tilintarkastajan valvontatietoilmoituksen täyttöohje Avaamme 12.8.2019 tilintarkastajille sähköisen asiointipalvelun, jossa voit tarkistaa ja tarvittaessa päivittää tilintarkastajarekisteriin merkityt

Tilintarkastajan valvontatietoilmoituksen täyttöohje Avaamme 12.8.2019 tilintarkastajille sähköisen asiointipalvelun, jossa voit tarkistaa ja tarvittaessa päivittää tilintarkastajarekisteriin merkityt

Tilintarkastajan valvontatietoilmoituksen täyttöohje

Tilintarkastajan valvontatietoilmoituksen täyttöohje Avaamme 6.8.2018 tilintarkastajille sähköisen asiointipalvelun, jossa voit tarkistaa ja tarvittaessa päivittää tilintarkastajarekisteriin merkityt yhteystietosi

Tilintarkastajan valvontatietoilmoituksen täyttöohje Avaamme 6.8.2018 tilintarkastajille sähköisen asiointipalvelun, jossa voit tarkistaa ja tarvittaessa päivittää tilintarkastajarekisteriin merkityt yhteystietosi

Sanna Alakare TILINPÄÄTÖKSEN LUOTETTAVUUS

Sanna Alakare TILINPÄÄTÖKSEN LUOTETTAVUUS 24.4.2019 Suomen Tilintarkastajat ry Noin 1 450 jäsentä: HT-, KHT-, JHT- ja JHTT-tilintarkastajia sekä muita talouden ammattilaisia noin 90 % tilintarkastajista

Sanna Alakare TILINPÄÄTÖKSEN LUOTETTAVUUS 24.4.2019 Suomen Tilintarkastajat ry Noin 1 450 jäsentä: HT-, KHT-, JHT- ja JHTT-tilintarkastajia sekä muita talouden ammattilaisia noin 90 % tilintarkastajista

Ajankohtaiskatsaus tilintarkastustutkintojen ja niiden valvonnan uudistamiseen. - kommenttipuheenvuoro JHTT -näkökulmasta

Ajankohtaiskatsaus tilintarkastustutkintojen ja niiden valvonnan uudistamiseen - kommenttipuheenvuoro JHTT -näkökulmasta TILINTARKASTUKSEN JA ARVIOINNIN SYMPOSIUM Tampere 21.5.2015 Virpi Ala-aho JHTT-yhdistyksen

Ajankohtaiskatsaus tilintarkastustutkintojen ja niiden valvonnan uudistamiseen - kommenttipuheenvuoro JHTT -näkökulmasta TILINTARKASTUKSEN JA ARVIOINNIN SYMPOSIUM Tampere 21.5.2015 Virpi Ala-aho JHTT-yhdistyksen

Tilintarkastuksen ja arvioinnin symposium 2015 kommenttipuheenvuoro. Tilintarkastajajärjestelmä ja valvonta

Tilintarkastuksen ja arvioinnin symposium 2015 kommenttipuheenvuoro Tilintarkastajajärjestelmä ja valvonta 21.5.2015 Tapani Vuopala KHT, Toimitusjohtaja tapani.vuopala@dhsaudit.fi 5/26/2015 Kommenttipuheenvuoron

Tilintarkastuksen ja arvioinnin symposium 2015 kommenttipuheenvuoro Tilintarkastajajärjestelmä ja valvonta 21.5.2015 Tapani Vuopala KHT, Toimitusjohtaja tapani.vuopala@dhsaudit.fi 5/26/2015 Kommenttipuheenvuoron

Tilintarkastajajärjestelmän uudistus Antti Riivari Hallitusneuvos

Tilintarkastajajärjestelmän uudistus 21.05.2015 Antti Riivari Hallitusneuvos Uudet tilintarkastuslait Eduskunta hyväksyi uudistuksen ennen vaaleja (HE 254/2014vp) lait vahvistamatta suunniteltu voimaantulo

Tilintarkastajajärjestelmän uudistus 21.05.2015 Antti Riivari Hallitusneuvos Uudet tilintarkastuslait Eduskunta hyväksyi uudistuksen ennen vaaleja (HE 254/2014vp) lait vahvistamatta suunniteltu voimaantulo

TILINTARKASTUSLAUTAKUNNAN PÄÄTÖS

PÄÄTÖS 1 (5) HT-tilintarkastaja A TILINTARKASTUSLAUTAKUNNAN PÄÄTÖS HT A:n toiminta B Oy:n ym. yhtiöiden tilintarkastajana Asian vireilletulo HT-tilintarkastaja X on 14.3.2016 ja sen jälkeen saapuneissa

PÄÄTÖS 1 (5) HT-tilintarkastaja A TILINTARKASTUSLAUTAKUNNAN PÄÄTÖS HT A:n toiminta B Oy:n ym. yhtiöiden tilintarkastajana Asian vireilletulo HT-tilintarkastaja X on 14.3.2016 ja sen jälkeen saapuneissa

SUOMEN TILINTARKASTAJAT RY:N JÄSENKYSELY ISA- STANDARDIEN SUHTEELLISESTA SOVELTAMISESTA SYKSY 2018

SUOMEN TILINTARKASTAJAT RY:N JÄSENKYSELY ISA- STANDARDIEN SUHTEELLISESTA SOVELTAMISESTA SYKSY 2018 Jäsenkysely 2018 Kysyimme jäseniltämme, kuinka usein he ovat kohdanneet annettuihin aihealueisiin liittyviä

SUOMEN TILINTARKASTAJAT RY:N JÄSENKYSELY ISA- STANDARDIEN SUHTEELLISESTA SOVELTAMISESTA SYKSY 2018 Jäsenkysely 2018 Kysyimme jäseniltämme, kuinka usein he ovat kohdanneet annettuihin aihealueisiin liittyviä

KHT Ari Tauriaisen, KHT Anne Räisäsen ja Ernst & Young Oy:n toiminta North European Invest Oy:n tilintarkastuksessa

PÄÄTÖS 1 (6) 1) KHT Ari Tauriainen 2) KHT Anne Räisänen 3) Ernst & Young Oy PÄÄTÖS KHT Ari Tauriaisen, KHT Anne Räisäsen ja Ernst & Young Oy:n toiminta North European Invest Oy:n tilintarkastuksessa Asian

PÄÄTÖS 1 (6) 1) KHT Ari Tauriainen 2) KHT Anne Räisänen 3) Ernst & Young Oy PÄÄTÖS KHT Ari Tauriaisen, KHT Anne Räisäsen ja Ernst & Young Oy:n toiminta North European Invest Oy:n tilintarkastuksessa Asian

TILINTARKASTUSLAUTAKUNNAN PÄÄTÖS

PÄÄTÖS 1 (5) TILINTARKASTUSLAUTAKUNNAN PÄÄTÖS KHT-tilintarkastajan toiminta Oy:n päävastuullisena tilintarkastajana Asian vireilletulo Asian taustaa KHT A:n toiminta X Oy:n (jäljempänä myös yhtiö) päävastuullisena

PÄÄTÖS 1 (5) TILINTARKASTUSLAUTAKUNNAN PÄÄTÖS KHT-tilintarkastajan toiminta Oy:n päävastuullisena tilintarkastajana Asian vireilletulo Asian taustaa KHT A:n toiminta X Oy:n (jäljempänä myös yhtiö) päävastuullisena

Tutkinta-asioiden ja laillisuusvalvonnan

2017 Tutkinta-asioiden ja laillisuusvalvonnan 1 (15) Sisällys Tutkinta-asioiden ja laillisuusvalvonnan... 2 1. JOHDANTO... 2 1.1. Vuosiraportin tarkoitus... 2 1.2. PRH:n tilintarkastusvalvonnan toiminta,

2017 Tutkinta-asioiden ja laillisuusvalvonnan 1 (15) Sisällys Tutkinta-asioiden ja laillisuusvalvonnan... 2 1. JOHDANTO... 2 1.1. Vuosiraportin tarkoitus... 2 1.2. PRH:n tilintarkastusvalvonnan toiminta,

Tilintarkastuksen laatupäivät syksyllä 2018 yhteenveto

1 / 7 Kuva: Shutterstock Tilintarkastuksen laatupäivät syksyllä 2018 yhteenveto Järjestimme vuonna 2018 kaksi tilintarkastuksen laatupäivää 7.9. ja 23.11. Ensimmäiseen tilaisuuteen olimme kutsuneet pääosin

1 / 7 Kuva: Shutterstock Tilintarkastuksen laatupäivät syksyllä 2018 yhteenveto Järjestimme vuonna 2018 kaksi tilintarkastuksen laatupäivää 7.9. ja 23.11. Ensimmäiseen tilaisuuteen olimme kutsuneet pääosin

SISÄLTÖ Tilintarkastajien tutkinnot ja valvonta -työryhmä aloitti... Uusi valvontatietoilmoituslomake ja -ohje KHT- ja HTM-tilintarkastajille...

TILINTARKASTUS 1/2011 28.3.2011 SISÄLTÖ Tilintarkastajien tutkinnot ja valvonta -työryhmä aloitti... 1 Uusi valvontatietoilmoituslomake ja -ohje KHT- ja HTM-tilintarkastajille... 2 KHT-yhteisöjen laaduntarkastukset

TILINTARKASTUS 1/2011 28.3.2011 SISÄLTÖ Tilintarkastajien tutkinnot ja valvonta -työryhmä aloitti... 1 Uusi valvontatietoilmoituslomake ja -ohje KHT- ja HTM-tilintarkastajille... 2 KHT-yhteisöjen laaduntarkastukset

Tilintarkastusyhteisön valvontatietoilmoituksen täyttöohje

valvontatietoilmoituksen täyttöohje Avaamme 1.9.2017 tilintarkastusyhteisöille sähköisen asiointipalvelun, jossa tilintarkastusyhteisö voi vuositn tarkistaa yhteisön tilintarkastajarekisteriin merkityt

valvontatietoilmoituksen täyttöohje Avaamme 1.9.2017 tilintarkastusyhteisöille sähköisen asiointipalvelun, jossa tilintarkastusyhteisö voi vuositn tarkistaa yhteisön tilintarkastajarekisteriin merkityt

ISA-STANDARDIEN SOVELTAMISEN HAASTEET JULKISHALLINNON TILINTARKASTUKSESSA. Tiina Lind, KHT, JHT Tilintarkastuksen ja arvioinnin symposium Tampere

ISA-STANDARDIEN SOVELTAMISEN HAASTEET JULKISHALLINNON TILINTARKASTUKSESSA Tiina Lind, KHT, JHT Tilintarkastuksen ja arvioinnin symposium Tampere ISA-STANDARDIT ISA-standardit = Kansainväliset tilintarkastusstandardit

ISA-STANDARDIEN SOVELTAMISEN HAASTEET JULKISHALLINNON TILINTARKASTUKSESSA Tiina Lind, KHT, JHT Tilintarkastuksen ja arvioinnin symposium Tampere ISA-STANDARDIT ISA-standardit = Kansainväliset tilintarkastusstandardit

1 1 1 2015... 2 KHT- 2015... 2 3 4 KHT- 1.4.2015... 4 2014 KHT-

TILINTARKASTUSTIEDOTE 1/2015 23.3.2015 SISÄLTÖ Uusi tilintarkastuslaki... 1 TEM:n tilintarkastajatutkintoja ja kokeita valmistelevan työryhmän raportti valmistumassa... 1 Mukautetut tilintarkastuskertomukset...

TILINTARKASTUSTIEDOTE 1/2015 23.3.2015 SISÄLTÖ Uusi tilintarkastuslaki... 1 TEM:n tilintarkastajatutkintoja ja kokeita valmistelevan työryhmän raportti valmistumassa... 1 Mukautetut tilintarkastuskertomukset...

Liite. Nykytilan kuvaus. Tilintarkastajat ja tilintarkastusyhteisöt

Liite Nykytilan kuvaus Tilintarkastajat ja tilintarkastusyhteisöt Suomessa on kolmenlaisia hyväksyttyjä tilintarkastajia HTM-tilintarkastajia, KHTtilintarkastajia ja JHTT-tilintarkastajia. Näistä HTM-

Liite Nykytilan kuvaus Tilintarkastajat ja tilintarkastusyhteisöt Suomessa on kolmenlaisia hyväksyttyjä tilintarkastajia HTM-tilintarkastajia, KHTtilintarkastajia ja JHTT-tilintarkastajia. Näistä HTM-

Tilintarkastusyhteisön valvontatietoilmoituksen täyttöohje

valvontatietoilmoituksen täyttöohje Tilintarkastusyhteisöille on olemassa sähköinen asiointipalvelu, jossa tilintarkastusyhteisö voi vuositn tarkistaa yhteisön tilintarkastajarekisteriin merkityt yhteystiedot

valvontatietoilmoituksen täyttöohje Tilintarkastusyhteisöille on olemassa sähköinen asiointipalvelu, jossa tilintarkastusyhteisö voi vuositn tarkistaa yhteisön tilintarkastajarekisteriin merkityt yhteystiedot

Julkaistu Helsingissä 23 päivänä syyskuuta 2015. 1142/2015 Laki. julkishallinnon ja -talouden tilintarkastuksesta

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 23 päivänä syyskuuta 2015 1142/2015 Laki julkishallinnon ja -talouden tilintarkastuksesta Annettu Helsingissä 18 päivänä syyskuuta 2015 Eduskunnan päätöksen

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 23 päivänä syyskuuta 2015 1142/2015 Laki julkishallinnon ja -talouden tilintarkastuksesta Annettu Helsingissä 18 päivänä syyskuuta 2015 Eduskunnan päätöksen

REISJÄRVEN KUNTA ESITYSLISTA 3/2019

1 KOKOUSAIKA 17.5.2019 klo 9:00 15:00 PAIKKA Reisjärven Kunnantalo, Kokoushuone LÄSNÄ Hirvinen Esa, puheenjohtaja Niemi Pauli, varapuheenjohtaja Puurula Merja, jäsen Paasovaara Marko, sihteeri, tilintarkastaja

1 KOKOUSAIKA 17.5.2019 klo 9:00 15:00 PAIKKA Reisjärven Kunnantalo, Kokoushuone LÄSNÄ Hirvinen Esa, puheenjohtaja Niemi Pauli, varapuheenjohtaja Puurula Merja, jäsen Paasovaara Marko, sihteeri, tilintarkastaja

PRH:n yhteenveto listayhtiöiden 2016 tilintarkastuskertomuksista tai sen jälkeen päättyneet tilikaudet

PRH:n yhteenveto listayhtiöiden 2016 tilintarkastuskertomuksista 15.12.2016 tai sen jälkeen päättyneet tilikaudet Johdanto Uudistuneet tilintarkastuskertomukset Listayhtiöiden tilintarkastuskertomuksiin

PRH:n yhteenveto listayhtiöiden 2016 tilintarkastuskertomuksista 15.12.2016 tai sen jälkeen päättyneet tilikaudet Johdanto Uudistuneet tilintarkastuskertomukset Listayhtiöiden tilintarkastuskertomuksiin

REISJÄRVEN KUNTA PÖYTÄKIRJA 4/2017. Reisjärven Kunnantalo, Kokoushuone

1 KOKOUSAIKA 31.5.2017 klo 9:00 14.00 PAIKKA Reisjärven Kunnantalo, Kokoushuone LÄSNÄ Vedenpää Antti, puheenjohtaja Pauli Niemi, varajäsen Puurula Merja, jäsen Potila Raija, kunnanjohtaja, kohta 23 Hirvinen

1 KOKOUSAIKA 31.5.2017 klo 9:00 14.00 PAIKKA Reisjärven Kunnantalo, Kokoushuone LÄSNÄ Vedenpää Antti, puheenjohtaja Pauli Niemi, varajäsen Puurula Merja, jäsen Potila Raija, kunnanjohtaja, kohta 23 Hirvinen

Päivitetty 29.11.2011. TILAn työsuunnitelma vuodelle

Päivitetty 29.11.2011 TILAn työsuunnitelma vuodelle 2012 TILAn tehtävät (1) KHT-tilintarkastajien t t ja KHT-yhteisöjen hyväksyminen (TilintL 30 ja 33 ) KHT- ja HTM-tutkintojen tki t järjestäminen j (TilintL

Päivitetty 29.11.2011 TILAn työsuunnitelma vuodelle 2012 TILAn tehtävät (1) KHT-tilintarkastajien t t ja KHT-yhteisöjen hyväksyminen (TilintL 30 ja 33 ) KHT- ja HTM-tutkintojen tki t järjestäminen j (TilintL

2015 Tilintarkastusalan markkinaseurantaraportti

2015 Tilintarkastusalan 2015 1 (8) SISÄLLYSLUETTELO Tilintarkastusalan... 2 1. Tilintarkastusalan markkinarakenne Suomessa 2015... 3 1.1. Tilintarkastajien lukumäärä... 3 1.2. Tilintarkastusten lukumäärät...

2015 Tilintarkastusalan 2015 1 (8) SISÄLLYSLUETTELO Tilintarkastusalan... 2 1. Tilintarkastusalan markkinarakenne Suomessa 2015... 3 1.1. Tilintarkastajien lukumäärä... 3 1.2. Tilintarkastusten lukumäärät...

hyväksymä HTM-tilintarkastaja tai julkishallinnon ja - talouden tilintarkastuslautakunnan hyväksymä JHTT -tilintarkastaja. Tilintarkastusyhteisön

630/2015 163 Tilintarkastusyhteisön valinta yhteisen kirkkovaltuuston toimikaudeksi vuosille 2015-2018 Päätösehdotus Hallintojohtaja Jussi Muhonen Yhteinen kirkkoneuvosto esittää yhteiselle kirkkovaltuustolle,

630/2015 163 Tilintarkastusyhteisön valinta yhteisen kirkkovaltuuston toimikaudeksi vuosille 2015-2018 Päätösehdotus Hallintojohtaja Jussi Muhonen Yhteinen kirkkoneuvosto esittää yhteiselle kirkkovaltuustolle,

HALLINTOSÄÄNTÖ, TARKASTUSLAUTAKUNNAN OSUUDET. 2 luku Toimielinorganisaatio. 9 Tarkastuslautakunta

HALLINTOSÄÄNTÖ, TARKASTUSLAUTAKUNNAN OSUUDET 2 luku Toimielinorganisaatio 9 Tarkastuslautakunta Tarkastuslautakunnassa on 7 (5?) jäsentä, joista kaupunginvaltuusto valitsee lautakunnan puheenjohtajan ja

HALLINTOSÄÄNTÖ, TARKASTUSLAUTAKUNNAN OSUUDET 2 luku Toimielinorganisaatio 9 Tarkastuslautakunta Tarkastuslautakunnassa on 7 (5?) jäsentä, joista kaupunginvaltuusto valitsee lautakunnan puheenjohtajan ja

Kiviluomantie 12, Teuva Teuvalla

HTM-TILINTARKASTAJA LASSE ÅKERBLAD Kiviluomantie 12, 64700 Teuva 0400 760 756 akerblad@tiltu.teuva.fi Teuvalla 3.9.2014 Työ- ja elinkeinoministeriö [Lausuntopyyntö 01.08.2014 TEM/2736/03.01.01/2012 TEM119:00/2012]

HTM-TILINTARKASTAJA LASSE ÅKERBLAD Kiviluomantie 12, 64700 Teuva 0400 760 756 akerblad@tiltu.teuva.fi Teuvalla 3.9.2014 Työ- ja elinkeinoministeriö [Lausuntopyyntö 01.08.2014 TEM/2736/03.01.01/2012 TEM119:00/2012]

Tarkastusta koskevat säännökset uudessa kuntalaissa

Tarkastusta koskevat säännökset uudessa kuntalaissa Kuntamarkkinat 9.-10.9.2015 Sari Korento kehittämispäällikkö Uusi kuntalaki (410/2015) Voimaan 1.5.2015» Taloussäännöksiä sovelletaan vuodesta 2015»

Tarkastusta koskevat säännökset uudessa kuntalaissa Kuntamarkkinat 9.-10.9.2015 Sari Korento kehittämispäällikkö Uusi kuntalaki (410/2015) Voimaan 1.5.2015» Taloussäännöksiä sovelletaan vuodesta 2015»

HTM-TILINTARKASTAJAT RY:N LAADUNVARMISTUSJÄRJESTELMÄN TOIMINTAKERTOMUS 1.4.2005 31.3.2006

1 (6) Keskuskauppakamarin Tilintarkastuslautakunnalle 4.9.2006 HTM-TILINTARKASTAJAT RY:N LAADUNVARMISTUSJÄRJESTELMÄN TOIMINTAKERTOMUS 1.4.2005 31.3.2006 1. Yleistä Laadunvalvonta on yksi erittäin tärkeä

1 (6) Keskuskauppakamarin Tilintarkastuslautakunnalle 4.9.2006 HTM-TILINTARKASTAJAT RY:N LAADUNVARMISTUSJÄRJESTELMÄN TOIMINTAKERTOMUS 1.4.2005 31.3.2006 1. Yleistä Laadunvalvonta on yksi erittäin tärkeä

1 Tarkastuslautakunta PÖYTÄKIRJA 2/2018

1 TARKASTUSLAUTAKUNNAN KOKOUS KOKOUSAIKA Torstai 17.5.2018 klo 09.00 10.45 KOKOUSPAIKKA Kunnantalo, Virastotie 5 A, Kivijärvi LÄSNÄ Teuvo Rekonen puheenjohtaja Airi Sorsamäki jäsen Aira Hakkarainen jäsen

1 TARKASTUSLAUTAKUNNAN KOKOUS KOKOUSAIKA Torstai 17.5.2018 klo 09.00 10.45 KOKOUSPAIKKA Kunnantalo, Virastotie 5 A, Kivijärvi LÄSNÄ Teuvo Rekonen puheenjohtaja Airi Sorsamäki jäsen Aira Hakkarainen jäsen

Seinäjoen koulutuskuntayhtymän. Tarkastussääntö. Hyväksytty yhtymävaltuustossa , 26

Seinäjoen koulutuskuntayhtymän Tarkastussääntö Hyväksytty yhtymävaltuustossa 16.12.2015, 26 Sisällys Valvontajärjestelmä... 3 1 Ulkoinen ja sisäinen valvonta... 3 Tarkastuslautakunta... 3 2 Lautakunnan

Seinäjoen koulutuskuntayhtymän Tarkastussääntö Hyväksytty yhtymävaltuustossa 16.12.2015, 26 Sisällys Valvontajärjestelmä... 3 1 Ulkoinen ja sisäinen valvonta... 3 Tarkastuslautakunta... 3 2 Lautakunnan

SISÄLTÖ Tilintarkastusmaksuasetuksen muutos... Selvitysmies Timosen raportti lausunnoille...

TILINTARKASTUS 2/2011 22.6.2011 SISÄLTÖ Tilintarkastusmaksuasetuksen muutos... 1 Selvitysmies Timosen raportti lausunnoille... 1 Tilintarkastusalan valvojien pohjoismainen kokous Oslossa 8.- 9.6.2011...

TILINTARKASTUS 2/2011 22.6.2011 SISÄLTÖ Tilintarkastusmaksuasetuksen muutos... 1 Selvitysmies Timosen raportti lausunnoille... 1 Tilintarkastusalan valvojien pohjoismainen kokous Oslossa 8.- 9.6.2011...

Läpinäkyvyysraportti. Idman Vilèn Grant Thornton Oy

Läpinäkyvyysraportti Idman Vilèn Grant Thornton Oy Header 2 1 Oikeudellinen muoto ja omistussuhteet Idman Vilén Grant Thornton Oy on suomalainen osakeyhtiö. Yhtiön omistavat henkilöinä sen palveluksessa

Läpinäkyvyysraportti Idman Vilèn Grant Thornton Oy Header 2 1 Oikeudellinen muoto ja omistussuhteet Idman Vilén Grant Thornton Oy on suomalainen osakeyhtiö. Yhtiön omistavat henkilöinä sen palveluksessa

HELSINGIN KAUPUNGIN HALLINNON JA TALOUDEN TARKASTUSSÄÄNTÖ Kaupunginvaltuuston hyväksymä maaliskuun 28 p:nä 2007

0 02 01.1 HELSINGIN KAUPUNGIN HALLINNON JA TALOUDEN TARKASTUSSÄÄNTÖ Kaupunginvaltuuston hyväksymä maaliskuun 28 p:nä 2007 Tarkastustoimi 1 Tarkastusjärjestelmä 2 Toimiala Helsingin kaupungin ulkoisessa

0 02 01.1 HELSINGIN KAUPUNGIN HALLINNON JA TALOUDEN TARKASTUSSÄÄNTÖ Kaupunginvaltuuston hyväksymä maaliskuun 28 p:nä 2007 Tarkastustoimi 1 Tarkastusjärjestelmä 2 Toimiala Helsingin kaupungin ulkoisessa

Merkittäviä muutoksia tilintarkastuskertomukseen

TILINTARKASTUSKERTOMUS UUDISTUU 30.8.2016 Merkittäviä muutoksia tilintarkastuskertomukseen Tilintarkastuskertomus uudistuu sekä sisällöllisesti että rakenteellisesti lainsäädännön ja kansainvälisten tilintarkastusstandardien

TILINTARKASTUSKERTOMUS UUDISTUU 30.8.2016 Merkittäviä muutoksia tilintarkastuskertomukseen Tilintarkastuskertomus uudistuu sekä sisällöllisesti että rakenteellisesti lainsäädännön ja kansainvälisten tilintarkastusstandardien

KHT- 51 1 2013 20 1 1-2 2 3 21. 22.8.2013... 3 2013... 4 2013... 4 2014... 5 2014... 5 5 KHT-

TILINTARKASTUSTIEDOTE 3/2013 10.12.2013 SISÄLTÖ TILA hyväksyi 51 kokelasta KHT-tutkinnossa... 1 Vuoden 2013 HTM-tutkinnossa hyväksyttiin 20 kokelasta... 1 Palautekysely KHT- ja HTM-tutkintoon llistuneille...

TILINTARKASTUSTIEDOTE 3/2013 10.12.2013 SISÄLTÖ TILA hyväksyi 51 kokelasta KHT-tutkinnossa... 1 Vuoden 2013 HTM-tutkinnossa hyväksyttiin 20 kokelasta... 1 Palautekysely KHT- ja HTM-tutkintoon llistuneille...

KIRKON ELÄKERAHASTON TALOUSSÄÄNTÖ. I Yleisiä säännöksiä. 1 Taloussäännön soveltaminen

KIRKON KESKUSHALLINNON SÄÄNTÖKOKOELMA KIRKON ELÄKERAHASTON TALOUSSÄÄNTÖ I Yleisiä säännöksiä 1 Taloussäännön soveltaminen Kirkon eläkerahaston talouden hoidosta säädetään tarkemmin kirkkojärjestyksessä,

KIRKON KESKUSHALLINNON SÄÄNTÖKOKOELMA KIRKON ELÄKERAHASTON TALOUSSÄÄNTÖ I Yleisiä säännöksiä 1 Taloussäännön soveltaminen Kirkon eläkerahaston talouden hoidosta säädetään tarkemmin kirkkojärjestyksessä,

Tilintarkastuksen EU-sääntely: Katsaus työryhmän ehdotuksiin. Marja Hanski 10.12.2015 EK ja ST, Scandic Park

Tilintarkastuksen EU-sääntely: Katsaus työryhmän ehdotuksiin Marja Hanski 10.12.2015 EK ja ST, Scandic Park Työryhmä ja sen tehtävä Työryhmä asetettiin 15.10.2014 Mietintö valmistui 18.11.2015 Lausuntokierros

Tilintarkastuksen EU-sääntely: Katsaus työryhmän ehdotuksiin Marja Hanski 10.12.2015 EK ja ST, Scandic Park Työryhmä ja sen tehtävä Työryhmä asetettiin 15.10.2014 Mietintö valmistui 18.11.2015 Lausuntokierros

Sastamalan kaupungin uusi hallintosääntö

1 Sastamalan kaupungin uusi hallintosääntö 2 luku Toimielinorganisaatio 9 Tarkastuslautakunta Tarkastuslautakunnassa on seitsemän jäsentä, joista valtuusto valitsee lautakunnan puheenjohtajan ja varapuheenjohtajan.

1 Sastamalan kaupungin uusi hallintosääntö 2 luku Toimielinorganisaatio 9 Tarkastuslautakunta Tarkastuslautakunnassa on seitsemän jäsentä, joista valtuusto valitsee lautakunnan puheenjohtajan ja varapuheenjohtajan.

Ruokolahden kunnan tilintarkastus

Ruokolahden kunnan tilintarkastus 18.6.2015 Ulla-Maija Tuomela, JHTT, KHT BDO Audiator Oy Tilintarkastuksen sisältö Lakisääteisen tilintarkastuksen laajuus on 8 tilintarkastuspäivää vuodessa tarkastuksessa

Ruokolahden kunnan tilintarkastus 18.6.2015 Ulla-Maija Tuomela, JHTT, KHT BDO Audiator Oy Tilintarkastuksen sisältö Lakisääteisen tilintarkastuksen laajuus on 8 tilintarkastuspäivää vuodessa tarkastuksessa

NOKIAN KAUPUNKI PÖYTÄKIRJA 8/2017 Tarkastuslautakunta Markku Niskanen tarkastuslautakunnan sihteeri, avustava JHTT-tarkastaja

NOKIAN KAUPUNKI PÖYTÄKIRJA 8/2017 Tarkastuslautakunta 2013 2016 KOKOUSTIEDOT Kokousaika Maanantai 22.5.2017 klo 13.09 14.51 Kokouspaikka Kaupunginhallituksen kokoushuone, Harjukatu 23 OSALLISTUJAT Esa

NOKIAN KAUPUNKI PÖYTÄKIRJA 8/2017 Tarkastuslautakunta 2013 2016 KOKOUSTIEDOT Kokousaika Maanantai 22.5.2017 klo 13.09 14.51 Kokouspaikka Kaupunginhallituksen kokoushuone, Harjukatu 23 OSALLISTUJAT Esa

Kunnan hallinnon ja talouden valvonta järjestetään niin, että ulkoinen ja sisäinen valvonta yhdessä muodostavat kattavan valvontajärjestelmän.

TAIVALKOSKEN KUNTA TARKASTUSSÄÄNTÖ Hyväksytty valtuustossa 15.11.1996 57 Voimaantulo 1.1.1997 1 luku Valvontajärjestelmä 1 Ulkoinen ja sisäinen valvonta Kunnan hallinnon ja talouden valvonta järjestetään

TAIVALKOSKEN KUNTA TARKASTUSSÄÄNTÖ Hyväksytty valtuustossa 15.11.1996 57 Voimaantulo 1.1.1997 1 luku Valvontajärjestelmä 1 Ulkoinen ja sisäinen valvonta Kunnan hallinnon ja talouden valvonta järjestetään

4.1 TARJOAJAN SOVELTUVUUS Tarjoajan soveltuvuuden arvioimiseksi pyydämme seuraavat todistukset ja selvitykset.

HALLINNON JA TALOUDEN TARKASTUSPALVELUT LIITE 3 1 Tarjoaja: Y-tunnus: Yhteyshenkilö: Osoite: Puhelin: Sähköposti: Sähköpostiosoite hankintapäätöksen tiedoksiantoa varten: 4.1 TARJOAJAN SOVELTUVUUS Tarjoajan

HALLINNON JA TALOUDEN TARKASTUSPALVELUT LIITE 3 1 Tarjoaja: Y-tunnus: Yhteyshenkilö: Osoite: Puhelin: Sähköposti: Sähköpostiosoite hankintapäätöksen tiedoksiantoa varten: 4.1 TARJOAJAN SOVELTUVUUS Tarjoajan

Merkittäviä muutoksia tilintarkastuskertomukseen

UUDISTUVA TILINTARKASTUSKERTOMUS Toukokuu 2016 Merkittäviä muutoksia tilintarkastuskertomukseen Tilintarkastuskertomus uudistuu sekä sisällöllisesti että rakenteellisesti lainsäädännön ja kansainvälisten

UUDISTUVA TILINTARKASTUSKERTOMUS Toukokuu 2016 Merkittäviä muutoksia tilintarkastuskertomukseen Tilintarkastuskertomus uudistuu sekä sisällöllisesti että rakenteellisesti lainsäädännön ja kansainvälisten

Kansainvälisten tilintarkastusstandardien mukainen tilintarkastusprosessi

Kansainvälisten tilintarkastusstandardien mukainen tilintarkastusprosessi LAHDEN AMMATTIKORKEAKOULU Liiketalouden ala Tradenomi Taloushallinto Opinnäytetyö Syksy 2015 Matias Launiemi Lahden ammattikorkeakoulu

Kansainvälisten tilintarkastusstandardien mukainen tilintarkastusprosessi LAHDEN AMMATTIKORKEAKOULU Liiketalouden ala Tradenomi Taloushallinto Opinnäytetyö Syksy 2015 Matias Launiemi Lahden ammattikorkeakoulu

HELSINGIN KAUPUNGINVALTUUSTO PÖYTÄKIRJA 6/2007 1

HELSINGIN KAUPUNGINVALTUUSTO PÖYTÄKIRJA 6/2007 1 77 HALLINNON JA TALOUDEN TARKASTUSSÄÄNNÖN MUUTTAMINEN Khs 2006-1644 Esityslistan asia Kj/6 Kaupunginvaltuusto päätti kaupunginhallituksen ehdotuksen mukaisesti

HELSINGIN KAUPUNGINVALTUUSTO PÖYTÄKIRJA 6/2007 1 77 HALLINNON JA TALOUDEN TARKASTUSSÄÄNNÖN MUUTTAMINEN Khs 2006-1644 Esityslistan asia Kj/6 Kaupunginvaltuusto päätti kaupunginhallituksen ehdotuksen mukaisesti

Turun kaupungin tilintarkastajan tilintarkastuskertomus, vuoden 2013 tilinpäätöksen hyväksyminen ja vastuuvapauden myöntäminen

Åbo stad Sammanträdets datum Ärende nr 1 5045-2014 (045) Turun kaupungin tilintarkastajan tilintarkastuskertomus, vuoden 2013 tilinpäätöksen hyväksyminen ja vastuuvapauden myöntäminen Sammandrag: Turun

Åbo stad Sammanträdets datum Ärende nr 1 5045-2014 (045) Turun kaupungin tilintarkastajan tilintarkastuskertomus, vuoden 2013 tilinpäätöksen hyväksyminen ja vastuuvapauden myöntäminen Sammandrag: Turun

Liite 3/ Hankittavalle palvelulle asetettavat vaatimukset ja henkilöstön kelpoisuusvaatimukset

1 Liite 3/ Hankittavalle palvelulle asetettavat vaatimukset ja henkilöstön kelpoisuusvaatimukset Liitteellä yksi (1) henkilötyöpäivä (htp)= 7,5 tuntia 1. Tarjouspyynnön kohteeseen sisältyvät palvelut Tarjouksen

1 Liite 3/ Hankittavalle palvelulle asetettavat vaatimukset ja henkilöstön kelpoisuusvaatimukset Liitteellä yksi (1) henkilötyöpäivä (htp)= 7,5 tuntia 1. Tarjouspyynnön kohteeseen sisältyvät palvelut Tarjouksen

Yhteenveto tilinpäätöksen 31.12.2014 tilintarkastuksesta

Yhteenveto tilinpäätöksen 31.12.2014 tilintarkastuksesta Raportin sivumäärä 6 2015 KPMG Oy Ab, 8 Finnish Iimited Iiability company and 8 member firm of the KPMG network of independent member firma affiliated

Yhteenveto tilinpäätöksen 31.12.2014 tilintarkastuksesta Raportin sivumäärä 6 2015 KPMG Oy Ab, 8 Finnish Iimited Iiability company and 8 member firm of the KPMG network of independent member firma affiliated

19 Tilinpäätöksen hyväksyminen ja vastuuvapauden myöntäminen vuodelta 2017

Kangasniemi Pöytäkirja 3/2018 1 (14) Aika 18.05.2018, klo 12:30-15:00 Paikka Kangasniemen kunnantalo, kunnanhallituksen huone Käsitellyt asiat 15 Kokouksen laillisuus ja päätösvaltaisuus 16 Pöytäkirjan

Kangasniemi Pöytäkirja 3/2018 1 (14) Aika 18.05.2018, klo 12:30-15:00 Paikka Kangasniemen kunnantalo, kunnanhallituksen huone Käsitellyt asiat 15 Kokouksen laillisuus ja päätösvaltaisuus 16 Pöytäkirjan

Kunnallinen Asetuskokoelma

N:o 490/2012 Pietarsaaren kaupungin Kunnallinen Asetuskokoelma TALOUS JA TILINTARKASTUSSÄÄNTÖ Kaupunginvaltuuston hyväksymä 16.12.1996 9 muutettu kaupunginvaltuuston kokouksessa 30.1.2001 12 muutettu kaupunginvaltuuston

N:o 490/2012 Pietarsaaren kaupungin Kunnallinen Asetuskokoelma TALOUS JA TILINTARKASTUSSÄÄNTÖ Kaupunginvaltuuston hyväksymä 16.12.1996 9 muutettu kaupunginvaltuuston kokouksessa 30.1.2001 12 muutettu kaupunginvaltuuston

TARKASTUSSÄÄNTÖ. Hyväksytty yv

TARKASTUSSÄÄNTÖ Hyväksytty yv 25.02.2013 10 SISÄLLYSLUETTELO I LUKU VALVONTAJÄRJESTELMÄ 1 Ulkoinen ja sisäinen valvonta 1 II LUKU TARKASTUSLAUTAKUNTA 2 Lautakunnan kokoonpano 1 3 Lautakunnan kokoukset

TARKASTUSSÄÄNTÖ Hyväksytty yv 25.02.2013 10 SISÄLLYSLUETTELO I LUKU VALVONTAJÄRJESTELMÄ 1 Ulkoinen ja sisäinen valvonta 1 II LUKU TARKASTUSLAUTAKUNTA 2 Lautakunnan kokoonpano 1 3 Lautakunnan kokoukset

JULKISHALLINNON JA -TALOUDEN TILINTARKASTUSLAUTAKUNTA JHTT-TILINTARKASTAJAN HYVÄKSYMIS- JA VALVONTAOHJEET

1 JULKISHALLINNON JA -TALOUDEN TILINTARKASTUSLAUTAKUNTA JHTT-TILINTARKASTAJAN HYVÄKSYMIS- JA VALVONTAOHJEET Hyväksytty JHTT-lautakunnan kokouksessa 28.1.2009, 10. Muutokset on hyväksytty JHTT-lautakunnan

1 JULKISHALLINNON JA -TALOUDEN TILINTARKASTUSLAUTAKUNTA JHTT-TILINTARKASTAJAN HYVÄKSYMIS- JA VALVONTAOHJEET Hyväksytty JHTT-lautakunnan kokouksessa 28.1.2009, 10. Muutokset on hyväksytty JHTT-lautakunnan

Tilintarkastuslautalunta (TILA) vahvistanut 13.11.2012 1(6)

vahvistanut 13.11.2012 1(6)") Tilintarkastuslautalunta (TILA) vahvistanut 13.11.2012 1(6) TILAN STRATEGIA VUOSILLE 2013-2015 1 TILAN TEHTÄVÄT JA VISIO 1.1 Tehtävät 1.2 Visio TILAn tehtävät on määritelty tilintarkastuslaissa (459/2007).

Tilintarkastuslautalunta (TILA) vahvistanut 13.11.2012 1(6) TILAN STRATEGIA VUOSILLE 2013-2015 1 TILAN TEHTÄVÄT JA VISIO 1.1 Tehtävät 1.2 Visio TILAn tehtävät on määritelty tilintarkastuslaissa (459/2007).

Pirkanmaan sairaanhoitopiiri Pöytäkirja 5/ ( 13) Tarkastuslautakunta

Tarkastuslautakunta") Pirkanmaan sairaanhoitopiiri Pöytäkirja 5/2019 1 ( 13) Aika 23.04.2019, klo 08:30-11:55 Paikka Tammerkoski Käsitellyt asiat 25 26 27 28 29 30 31 Kokouksen laillisuus ja päätösvaltaisuus Pöytäkirjan tarkastajat

Pirkanmaan sairaanhoitopiiri Pöytäkirja 5/2019 1 ( 13) Aika 23.04.2019, klo 08:30-11:55 Paikka Tammerkoski Käsitellyt asiat 25 26 27 28 29 30 31 Kokouksen laillisuus ja päätösvaltaisuus Pöytäkirjan tarkastajat

TILINTARKASTUS asiakkaan opas

Pasi Horsmanheimo Maj-Lis Steiner TILINTARKASTUS asiakkaan opas Alma Talent Helsinki 2017 Tilaa Tilintarkastus asiakkan opas Alma Talent Shopista: shop.almatalent.fi 5. uudistettu painos Copyright 2017

Pasi Horsmanheimo Maj-Lis Steiner TILINTARKASTUS asiakkaan opas Alma Talent Helsinki 2017 Tilaa Tilintarkastus asiakkan opas Alma Talent Shopista: shop.almatalent.fi 5. uudistettu painos Copyright 2017

MÄÄRÄYS SIJOITUSPALVELUYRITYKSEN RISKIENHALLINNASTA JA MUUSTA SISÄISESTÄ VALVONNASTA

lukien toistaiseksi 1 (5) Sijoituspalveluyrityksille MÄÄRÄYS SIJOITUSPALVELUYRITYKSEN RISKIENHALLINNASTA JA MUUSTA SISÄISESTÄ VALVONNASTA Rahoitustarkastus antaa sijoituspalveluyrityksistä annetun lain

lukien toistaiseksi 1 (5) Sijoituspalveluyrityksille MÄÄRÄYS SIJOITUSPALVELUYRITYKSEN RISKIENHALLINNASTA JA MUUSTA SISÄISESTÄ VALVONNASTA Rahoitustarkastus antaa sijoituspalveluyrityksistä annetun lain

PRH:n seuranta listayhtiöiden tilintarkastuskertomuksista

PRH:n seuranta listayhtiöiden tilintarkastuskertomuksista 2016 2017 14.5.2018 Johdanto Tilintarkastuskertomukset uudistuivat Listayhtiöiden tilintarkastuskertomuksiin on 15.12.2016 ja sen jälkeen päättyneiden

PRH:n seuranta listayhtiöiden tilintarkastuskertomuksista 2016 2017 14.5.2018 Johdanto Tilintarkastuskertomukset uudistuivat Listayhtiöiden tilintarkastuskertomuksiin on 15.12.2016 ja sen jälkeen päättyneiden

Audlaton-yhtiöt. TILINTARKASTUSKERTOMUS 2011 Lieksan kaupunginvaltuustolle. Tarkastuksen tulokset

Audlaton-yhtiöt TILINTARKASTUSKERTOMUS 2011 Lieksan kaupunginvaltuustolle Olemme tarkastaneet Lieksan kaupungin hallinnon, kirjanpidon ja tilinpäätöksen tilikaudelta 1.1.-31.12.2011. Tilinpäätös sisältää

Audlaton-yhtiöt TILINTARKASTUSKERTOMUS 2011 Lieksan kaupunginvaltuustolle Olemme tarkastaneet Lieksan kaupungin hallinnon, kirjanpidon ja tilinpäätöksen tilikaudelta 1.1.-31.12.2011. Tilinpäätös sisältää

NOKIAN KAUPUNKI PÖYTÄKIRJA 6/2013 Tarkastuslautakunta 2009 2012

NOKIAN KAUPUNKI PÖYTÄKIRJA 6/2013 Tarkastuslautakunta 2009 2012 KOKOUSTIEDOT Aika Paikka Perjantai 24.5.2013 klo 10.00 12.15 Kaupunginhallituksen kokoushuone, Harjukatu 23, 2. kerros OSALLISTUJAT Kalevi

NOKIAN KAUPUNKI PÖYTÄKIRJA 6/2013 Tarkastuslautakunta 2009 2012 KOKOUSTIEDOT Aika Paikka Perjantai 24.5.2013 klo 10.00 12.15 Kaupunginhallituksen kokoushuone, Harjukatu 23, 2. kerros OSALLISTUJAT Kalevi

Kaupunkikonsernin valvontajärjestelmä

Kaupunkikonsernin valvontajärjestelmä Tarkastuslautakunnan, tilintarkastuksen ja sisäisen tarkastuksen tehtävät Valtuuston perehdytystilaisuus 18.9.2017 Konsernihallinto Kaupunkikonsernin valvontajärjestelmä

Kaupunkikonsernin valvontajärjestelmä Tarkastuslautakunnan, tilintarkastuksen ja sisäisen tarkastuksen tehtävät Valtuuston perehdytystilaisuus 18.9.2017 Konsernihallinto Kaupunkikonsernin valvontajärjestelmä

Kuopion kaupunki Pöytäkirja 11/ (11) Tarkastuslautakunta. Kaupungintalo, kaupunginhallituksen kokoushuone, 2. krs

Tarkastuslautakunta. Kaupungintalo, kaupunginhallituksen kokoushuone, 2. krs") Kuopion kaupunki Pöytäkirja 11/2018 1 (11) Julkinen Kokoustiedot Aika keskiviikko klo 14:00-14:45 Paikka Kaupungintalo, kaupunginhallituksen kokoushuone, 2. krs Lisätietoja Saapuvilla olleet jäsenet Hilkka

Kuopion kaupunki Pöytäkirja 11/2018 1 (11) Julkinen Kokoustiedot Aika keskiviikko klo 14:00-14:45 Paikka Kaupungintalo, kaupunginhallituksen kokoushuone, 2. krs Lisätietoja Saapuvilla olleet jäsenet Hilkka

Paikka Keskussairaala, M-talo 1. krs kokoushuone 2, Tikkamäentie 16, Joensuu. Pirskanen ilkka toimitusjohtaja poistui klo 10.

Pöytäkirja 3/2016 1 Tarkastuslautakunta Aika 30.08.2016 kello 10:00-11:09 Paikka Keskussairaala, M-talo 1. krs kokoushuone 2, Tikkamäentie 16, 80210 Joensuu Saapuvilla olleet jäsenet Tohkanen Matti Karjalainen

Pöytäkirja 3/2016 1 Tarkastuslautakunta Aika 30.08.2016 kello 10:00-11:09 Paikka Keskussairaala, M-talo 1. krs kokoushuone 2, Tikkamäentie 16, 80210 Joensuu Saapuvilla olleet jäsenet Tohkanen Matti Karjalainen

STANDARDI PIENYHTEISÖJEN TILINTARKASTUKSIIN LUONNOS 4.6.2015 ALUSTAVA KÄÄNNÖS ENGLANNINKIELISESTÄ ALKUPERÄISTEKSTISTÄ

STANDARDI PIENYHTEISÖJEN TILINTARKASTUKSIIN LUONNOS ALUSTAVA KÄÄNNÖS ENGLANNINKIELISESTÄ ALKUPERÄISTEKSTISTÄ Sisällysluettelo Alkusanat... 1 1 Riippumattoman tilintarkastajan yleiset tavoitteet... 2 1.1

STANDARDI PIENYHTEISÖJEN TILINTARKASTUKSIIN LUONNOS ALUSTAVA KÄÄNNÖS ENGLANNINKIELISESTÄ ALKUPERÄISTEKSTISTÄ Sisällysluettelo Alkusanat... 1 1 Riippumattoman tilintarkastajan yleiset tavoitteet... 2 1.1

TARJOUSPYYNTÖ TERVOLAN KUNNAN JA KUNNAN TYTÄRYHTEISÖJEN HALLINNON JA TALOUDEN TARKASTUSPALVELUISTA

TERVOLAN KUNTA TARJOUSPYYNTÖ 19.12.2016 TARJOUSPYYNTÖ TERVOLAN KUNNAN JA KUNNAN TYTÄRYHTEISÖJEN HALLINNON JA TALOUDEN TARKASTUSPALVELUISTA Tarjous pyydetään kuntalain 14. luvun mukaisesta hallinnon ja

TERVOLAN KUNTA TARJOUSPYYNTÖ 19.12.2016 TARJOUSPYYNTÖ TERVOLAN KUNNAN JA KUNNAN TYTÄRYHTEISÖJEN HALLINNON JA TALOUDEN TARKASTUSPALVELUISTA Tarjous pyydetään kuntalain 14. luvun mukaisesta hallinnon ja

X:n kunnan hallinnon ja talouden tilintarkastus tilivuosilta

PÄÄTÖS 1 (8) 1) Tilintarkastusyhteisö A Oy 2) JHT B PÄÄTÖS X:n kunnan hallinnon ja talouden tilintarkastus tilivuosilta 2014 2016 1 Asian vireille tulo Julkisuudessa esiintyneiden tietojen vuoksi PRH:n

PÄÄTÖS 1 (8) 1) Tilintarkastusyhteisö A Oy 2) JHT B PÄÄTÖS X:n kunnan hallinnon ja talouden tilintarkastus tilivuosilta 2014 2016 1 Asian vireille tulo Julkisuudessa esiintyneiden tietojen vuoksi PRH:n

Otsikko Sivu 17 TILINTARKASTAJAN RAPORTOINTI TILIKAUDEN TILINTARKASTUKSESTA

AIKA 30.5.2018 klo 9:00 13:04 PAIKKA Kunnanvirasto kunnanhallituksen kokoushuone KÄSITELLYT ASIAT Otsikko Sivu 17 TILINTARKASTAJAN RAPORTOINTI TILIKAUDEN 2017 25 TILINTARKASTUKSESTA 18 HEINÄVEDEN KUNNAN

AIKA 30.5.2018 klo 9:00 13:04 PAIKKA Kunnanvirasto kunnanhallituksen kokoushuone KÄSITELLYT ASIAT Otsikko Sivu 17 TILINTARKASTAJAN RAPORTOINTI TILIKAUDEN 2017 25 TILINTARKASTUKSESTA 18 HEINÄVEDEN KUNNAN

KANNANOTTOJA TILINTARKASTUSTA KOSKEVAN EU-SÄÄNTELYN JÄSENVALTIO- OPTIOIHIN

KANNANOTTOJA TILINTARKASTUSTA KOSKEVAN EU-SÄÄNTELYN JÄSENVALTIO- OPTIOIHIN 2.3.2015 Taustaa Uudistetun tilintarkastusdirektiivin vaatimukset tulee saattaa osaksi Suomen lainsäädäntöä 17.6.2016 mennessä.

KANNANOTTOJA TILINTARKASTUSTA KOSKEVAN EU-SÄÄNTELYN JÄSENVALTIO- OPTIOIHIN 2.3.2015 Taustaa Uudistetun tilintarkastusdirektiivin vaatimukset tulee saattaa osaksi Suomen lainsäädäntöä 17.6.2016 mennessä.

ORIVEDEN KAUPUNKI TARKASTUSSÄÄNTÖ. Hyväksytty 21.10.1996

TARKASTUSSÄÄNTÖ Hyväksytty 21.10.1996 Voimaantulo 1.1.1997 Sisällysluettelo: ORIVEDEN KAUPUNGIN TARKASTUSSÄÄNTÖ...5 1. VALVONTAJÄRJESTELMÄ... 5 1 Ulkoinen ja sisäinen valvonta... 5 2. TARKASTUSLAUTAKUNTA...

TARKASTUSSÄÄNTÖ Hyväksytty 21.10.1996 Voimaantulo 1.1.1997 Sisällysluettelo: ORIVEDEN KAUPUNGIN TARKASTUSSÄÄNTÖ...5 1. VALVONTAJÄRJESTELMÄ... 5 1 Ulkoinen ja sisäinen valvonta... 5 2. TARKASTUSLAUTAKUNTA...

Julkishallinnon ja -talouden tilintarkastajat ry Revisorer inom den offentliga förvaltningen och ekonomin rf

Julkishallinnon ja -talouden tilintarkastajat ry Revisorer inom den offentliga förvaltningen och ekonomin rf 1 (1) SAATE Kuntalain mukaan kunnan tilintarkastajan on osana tilintarkastusta tarkastettava,

Julkishallinnon ja -talouden tilintarkastajat ry Revisorer inom den offentliga förvaltningen och ekonomin rf 1 (1) SAATE Kuntalain mukaan kunnan tilintarkastajan on osana tilintarkastusta tarkastettava,

SISÄISEN TARKASTUKSEN YKSIKÖN TOIMINNAN TOTEUTUMISEN VUOSIYHTEENVETO 2016

Sivu 1/5 JOENSUUN KAUPUNKI SISÄISEN TARKASTUKSEN YKSIKKÖ TARKASTUSPÄÄLLIKKÖ TIMO MANNINEN TARKASTUSSIHTEERI SEIJA KUNNASLUOTO SISÄISEN TARKASTUKSEN YKSIKÖN TOIMINNAN TOTEUTUMISEN VUOSIYHTEENVETO 2016 Jakelu:

Sivu 1/5 JOENSUUN KAUPUNKI SISÄISEN TARKASTUKSEN YKSIKKÖ TARKASTUSPÄÄLLIKKÖ TIMO MANNINEN TARKASTUSSIHTEERI SEIJA KUNNASLUOTO SISÄISEN TARKASTUKSEN YKSIKÖN TOIMINNAN TOTEUTUMISEN VUOSIYHTEENVETO 2016 Jakelu:

Osallistumislupahakemus ja ilmoittautuminen tilintarkastajatutkintoon

Hakemusta voi tarvittaessa täydentää erillisillä liitteillä Haen osallistumislupaa (Ohje 1) HT-tutkintoon KHT- tutkintoon JHT- tutkintoon Ilmoittaudun tutkintokokeeseen HT-tutkinto KHT-tutkinto JHT-tutkinto

Hakemusta voi tarvittaessa täydentää erillisillä liitteillä Haen osallistumislupaa (Ohje 1) HT-tutkintoon KHT- tutkintoon JHT- tutkintoon Ilmoittaudun tutkintokokeeseen HT-tutkinto KHT-tutkinto JHT-tutkinto

Valvontatietoilmoitus Raportointikausi 1.7.2014 30.6.2015

Valvontatietoilmoitus Raportointikausi 1.7.2014 30.6.2015 Olen KHT-tilintarkastaja Olen HTM-tilintarkastaja Ilmoitusta voi tarvittaessa täydentää erillisillä liitteillä 1 Tiedot tilintarkastajarekisteriä

Valvontatietoilmoitus Raportointikausi 1.7.2014 30.6.2015 Olen KHT-tilintarkastaja Olen HTM-tilintarkastaja Ilmoitusta voi tarvittaessa täydentää erillisillä liitteillä 1 Tiedot tilintarkastajarekisteriä

Tarkastussääntö. Yhtymähallitus 15.11.2011 131 Yhtymävaltuusto 29.11.2011 28

Tarkastussääntö Yhtymähallitus 15.11.2011 131 Yhtymävaltuusto 29.11.2011 28 Sisällysluettelo Valvontajärjestelmä... 1 1 Ulkoinen ja sisäinen valvonta... 1 Tarkastuslautakunta... 1 2 Lautakunnan kokoonpano...

Tarkastussääntö Yhtymähallitus 15.11.2011 131 Yhtymävaltuusto 29.11.2011 28 Sisällysluettelo Valvontajärjestelmä... 1 1 Ulkoinen ja sisäinen valvonta... 1 Tarkastuslautakunta... 1 2 Lautakunnan kokoonpano...

FINANSSIVALVONNAN MÄÄRÄYS- JA OHJEKOKOELMAN UUDISTAMINEN

11.11.2011 1 (6) Finanssivalvonnalle Lausuntopyyntö 7.10.2011, Dnro 10/2011 FINANSSIVALVONNAN MÄÄRÄYS- JA OHJEKOKOELMAN UUDISTAMINEN Finanssivalvonta (FIVA) on pyytänyt lausuntoa Finanssialan Keskusliitolta

11.11.2011 1 (6) Finanssivalvonnalle Lausuntopyyntö 7.10.2011, Dnro 10/2011 FINANSSIVALVONNAN MÄÄRÄYS- JA OHJEKOKOELMAN UUDISTAMINEN Finanssivalvonta (FIVA) on pyytänyt lausuntoa Finanssialan Keskusliitolta

2 (5) Tarkastussääntö Hyväksytty: yhtymäkokous xx.xx.xxxx xx 17.9.2014. 2.2 Tilintarkastajan tehtävät

Tarkastussääntö Hyväksytty: yhtymäkokous xx.xx.xxxx xx 17.9.2014. 2.2 Tilintarkastajan tehtävät") 2 (5) 2.2 Tilintarkastajan tehtävät 2.3 Tilintarkastuskertomus Kuntalain 73 75 säädetään tilintarkastajan tehtävistä. Tilintarkastajan on tarkastettava hyvän tilintarkastustavan mukaisesti kunkin tilikauden

2 (5) 2.2 Tilintarkastajan tehtävät 2.3 Tilintarkastuskertomus Kuntalain 73 75 säädetään tilintarkastajan tehtävistä. Tilintarkastajan on tarkastettava hyvän tilintarkastustavan mukaisesti kunkin tilikauden

Pienen tilintarkastustoimiston työkirja. Atte Vanhala

Pienen tilintarkastustoimiston työkirja Atte Vanhala Opinnäytetyö Liiketalouden koulutusohjelma 2015 Tiivistelmä Päiväys 9.3.2015 Tekijä Atte Vanhala Koulutusohjelma Liiketalous Opinnäytetyön otsikko Pienen

Pienen tilintarkastustoimiston työkirja Atte Vanhala Opinnäytetyö Liiketalouden koulutusohjelma 2015 Tiivistelmä Päiväys 9.3.2015 Tekijä Atte Vanhala Koulutusohjelma Liiketalous Opinnäytetyön otsikko Pienen

LUMIJOEN SEURAKUNTA PÖYTÄKIRJA 2/2019 Kirkkovaltuusto

Aika Tiistai 28.5.2019 klo 18.00 Paikka Seurakuntatalo, Ylipääntie 11, 91980 Lumijoki ASIALISTA: asiat 1 10 (10-19 ) 1. Kokouksen avaus 2. Kokouksen laillisuus ja päätösvaltaisuus 3. Pöytäkirjantarkastajat

Aika Tiistai 28.5.2019 klo 18.00 Paikka Seurakuntatalo, Ylipääntie 11, 91980 Lumijoki ASIALISTA: asiat 1 10 (10-19 ) 1. Kokouksen avaus 2. Kokouksen laillisuus ja päätösvaltaisuus 3. Pöytäkirjantarkastajat

17.12.2015 PIRKANMAAN SAIRAANHOITOPIIRIN KUNTAYHTYMÄN TARKASTUSSÄÄNTÖ 1.1.2013 LUKIEN

1 (5) PIRKANMAAN SAIRAANHOITOPIIRIN KUNTAYHTYMÄN TARKASTUSSÄÄNTÖ 1.1.2013 LUKIEN VALVONTAJÄRJESTELMÄ 1 Ulkoinen ja sisäinen valvonta Kuntayhtymän hallinnon ja talouden valvonta järjestetään niin, että

1 (5) PIRKANMAAN SAIRAANHOITOPIIRIN KUNTAYHTYMÄN TARKASTUSSÄÄNTÖ 1.1.2013 LUKIEN VALVONTAJÄRJESTELMÄ 1 Ulkoinen ja sisäinen valvonta Kuntayhtymän hallinnon ja talouden valvonta järjestetään niin, että

5. 6.9.2015... 1 2 2 25. 26.11.2014... 3 2015... 3 TILA

TILINTARKASTUSTIEDOTE 4/2014 18.12.2014 SISÄLTÖ TILA hyväksyi 38 uutta KHT-tilintarkastajaa... 1 Vuoden 2014 HTM-tutkinnossa hyväksyttiin 24 kokelasta... 1 Vuoden 2015 KHT- ja HTM-tutkinnot järjestetään

TILINTARKASTUSTIEDOTE 4/2014 18.12.2014 SISÄLTÖ TILA hyväksyi 38 uutta KHT-tilintarkastajaa... 1 Vuoden 2014 HTM-tutkinnossa hyväksyttiin 24 kokelasta... 1 Vuoden 2015 KHT- ja HTM-tutkinnot järjestetään

ILOMANTSIN EV.LUT.SEURAKUNTA PÖYTÄKIRJA 2 /2015 1/5 KIRKKOVALTUUSTO

ILOMANTSIN EV.LUT.SEURAKUNTA PÖYTÄKIRJA 2 /2015 1/5 KOKOUSAIKA 17.3.2015 klo 18-19.15 KOKOUSPAIKKA Seurakuntatalo, alasali Lipsanen Eila puheenjohtaja LÄSNÄ POISSA MUUT KOKOUKSEEN OSALLISTUVAT KOKOUKSEN

ILOMANTSIN EV.LUT.SEURAKUNTA PÖYTÄKIRJA 2 /2015 1/5 KOKOUSAIKA 17.3.2015 klo 18-19.15 KOKOUSPAIKKA Seurakuntatalo, alasali Lipsanen Eila puheenjohtaja LÄSNÄ POISSA MUUT KOKOUKSEEN OSALLISTUVAT KOKOUKSEN

Suomen Tilintarkastajat ry luonnos kommentoitavaksi 2.5.2016

Tämä tilintarkastuskertomusmalli on laadittu uudistetun ISA 700:n liitteessä olevan esimerkin 1 ja hallituksen esityksen (HE 70/2016) tilintarkastuslain muuttamisesta pohjalta. Tässä mallissa toimintakertomus

Tämä tilintarkastuskertomusmalli on laadittu uudistetun ISA 700:n liitteessä olevan esimerkin 1 ja hallituksen esityksen (HE 70/2016) tilintarkastuslain muuttamisesta pohjalta. Tässä mallissa toimintakertomus

Tilintarkastuksen ja arvioinnin symposium

Tilintarkastuksen ja arvioinnin symposium Kuntakonsernien riskienhallinnan arviointi Vs. tarkastusjohtaja Markus Kiviaho JHTT, CGAP, CRMA Kuntakonsernien riskienhallinnan arvioinnin lähtökohtia ja kriteerejä

Tilintarkastuksen ja arvioinnin symposium Kuntakonsernien riskienhallinnan arviointi Vs. tarkastusjohtaja Markus Kiviaho JHTT, CGAP, CRMA Kuntakonsernien riskienhallinnan arvioinnin lähtökohtia ja kriteerejä

TIETOTILINPÄÄTÖS TILINTARKASTAJAN SILMIN. Ylijohtaja Marjatta Kimmonen VTV

TIETOTILINPÄÄTÖS TILINTARKASTAJAN SILMIN Ylijohtaja Marjatta Kimmonen VTV 28.1.2010 TILINPÄÄTÖS TIEDETÄÄN MUTTA MISTÄ TILAUS TIETOTILINPÄÄTÖKSELLE? Viraston ja laitoksen tulee antaa tilinpäätöksessä ja

TIETOTILINPÄÄTÖS TILINTARKASTAJAN SILMIN Ylijohtaja Marjatta Kimmonen VTV 28.1.2010 TILINPÄÄTÖS TIEDETÄÄN MUTTA MISTÄ TILAUS TIETOTILINPÄÄTÖKSELLE? Viraston ja laitoksen tulee antaa tilinpäätöksessä ja

LAPINJÄRVEN KUNTA Esityslista 3/ SISÄLLYSLUETTELO

LAPINJÄRVEN KUNTA Esityslista 3/2019 1 ASIAT SISÄLLYSLUETTELO 18 KOKOUKSEN LAILLISUUS JA PÄÄTÖSVALTAISUUS 3 19 KOKOUKSEN TYÖJÄRJESTYS 3 20 TILINTARKASTAJAN RAPORTOINTI 3 21 TILINTARKASTUSKERTOMUS JA TILINPÄÄTÖKSEN

LAPINJÄRVEN KUNTA Esityslista 3/2019 1 ASIAT SISÄLLYSLUETTELO 18 KOKOUKSEN LAILLISUUS JA PÄÄTÖSVALTAISUUS 3 19 KOKOUKSEN TYÖJÄRJESTYS 3 20 TILINTARKASTAJAN RAPORTOINTI 3 21 TILINTARKASTUSKERTOMUS JA TILINPÄÄTÖKSEN

HT- ja KHT-vaatimukset

HT- ja KHT-vaatimukset Tilintarkastajatutkintojärjestelmä uudistui 1.1.2016. Tällä hetkellä tilintarkastajat voivat perustutkinnon (HT-tutkinto) suorittamisen jälkeen erikoistua yleisen edun kannalta merkittävien

HT- ja KHT-vaatimukset Tilintarkastajatutkintojärjestelmä uudistui 1.1.2016. Tällä hetkellä tilintarkastajat voivat perustutkinnon (HT-tutkinto) suorittamisen jälkeen erikoistua yleisen edun kannalta merkittävien

Yhtymähallitus Yhtymävaltuusto Siun sote - kuntayhtymän sisäisen valvonnan ja riskienhallinnan perusteet

Yhtymähallitus 23.11.2017 Yhtymävaltuusto 1.12.2017 Siun sote - kuntayhtymän sisäisen valvonnan ja riskienhallinnan perusteet 2(5) Sisällysluettelo Sisällysluettelo... 2 1. Lainsäädäntöperusta ja soveltamisala...

Yhtymähallitus 23.11.2017 Yhtymävaltuusto 1.12.2017 Siun sote - kuntayhtymän sisäisen valvonnan ja riskienhallinnan perusteet 2(5) Sisällysluettelo Sisällysluettelo... 2 1. Lainsäädäntöperusta ja soveltamisala...

Pilari 2 mukainen vakavaraisuuden kokonaisarvio

Pilari 2 mukainen vakavaraisuuden kokonaisarvio Tiedotustilaisuus 28.9.2006 Helena Tuhkanen Esityksen tavoitteet Esityksen tavoitteena on kertoa Pilari 2 prosesseista ja näiden välisen vuoropuhelun toteuttamisesta

Pilari 2 mukainen vakavaraisuuden kokonaisarvio Tiedotustilaisuus 28.9.2006 Helena Tuhkanen Esityksen tavoitteet Esityksen tavoitteena on kertoa Pilari 2 prosesseista ja näiden välisen vuoropuhelun toteuttamisesta