Yritystoiminnan PORTFOLIO

|

|

|

- Minna Jaakkola

- 8 vuotta sitten

- Katselukertoja:

Transkriptio

1 Yritystoiminnan PORTFOLIO Elämyksiä Metsästä Laatija 1 Laatija 2

2 Tiivistelmä (Executive summary) Yrityksen nimi on PuuDeli Oy, alatoiminimenä (ulkomaan kauppaa varten) käytetään nimeä WoodDeli. Toimipaikkamme on Pirkanmaa, ja kotipaikka on Tampere. Yrityksen perusajatuksena on tarjota asiakkaille luontoalan palveluita ja elämyksiä luentojen, kurssien ja retkien muodossa sekä välittää metsän keruutuotteita. Työllistämme itse itsemme ja tarjoamme osa-aikatöitä muillekin. Toiminta jakautuu kahteen osioon: välitystoimintaan sekä elämys- ja koulutuspalveluihin. Retkeilyt ja kurssit ovat jollain tavalla metsään, luontoon ja niihin liittyviin asioihin painottuvaa. Erilaisten metsän keräilytuotteiden (sammalet, jäkälät, marjat, sienet, jne.) hankinta ja välitys sekä osa luontoretkistä on sesonkiluonteista, josta johtuen talvikaudelle suunnitellaan pidettäväksi koulutuksia ja kursseja. 2

3 Johdanto Tämä porfolio on Tampereen Ammattikorkeakoulun metsätalouden koulutusohjelman yritystoimintajakson (M-2650) osana tehtävä harjoitustyö. Portfolio oli meille uusi tapa opiskella ja työstää asiaa. Alkuvaikeuksien jälkeen toiminta alkoi kuitenkin hahmottumaan. Jaoimme tehtävät kahtia siten että Laatija 1 työsti enemmän lukuja ja numeroita ja Laatija 2 kaikkea muuta. Yritysideamme oli helppo keksiä, koska olemme molemmat kiinnostuneita luontoasioista sekä metsän sivutuotteista. Lisäksi teimme Metsien monikäyttö - opintojaksolle esitelmän ja raportin marjojen, sienien ja muiden keräilytuotteiden hyödyntämisestä. Siitä saimme hyvää pohja-aineistoa yritysideallemme. Opintojakson tavoitteena oli tutustua yrittäjyyteen, yrityksen voimavaroihin ja johtamiseen. Opimme myös budjetointia ja kustannuslaskennan perusteita, markkinointia, kirjanpitoa ja yrityslainsäädäntöä. Kaikkea teoriassa opittua saimme hyödynnettyä portfolion tekemiseen. 3

4 SISÄLLYS 1 TAVOITTEET TEORIA JA KÄSITTELY PuuDeli Oy prosessikaaviot SWOT-analyysi/välitystoiminta SWOT-analyysi/elämys- ja koulutuspalvelut Liiketoimintasuunnitelma Perustiedot yrityksestä Liikeidean testaus Yritys Markkinat Luennot, kurssit ja retket Kilpailu Liiketoimintaympäristö Ympäristötekijöiden vaikutus liiketoimintaan Toimialan kehitys Markkinat ja kehityssuunnat Nykyinen toiminta Toiminta-ajatus Liikeidea Tuotteet Markkinat Tuotteiden ja palveluiden kehittäminen Omistus, organisaatio ja henkilöstö Seurantajärjestelmät ja taloudellinen tilanne Tavoitteet ja strategiat Liikevaihto ja tulos Yrityksen markkina-asema Markkinointi Tuotekehitys Tuotanto Taloudellinen asema Markkinointisuunnitelma Tuote/palvelustrategia Hintastrategia Viestintästrategia Muut suunnitelmat Tuotekehityssuunnitelma Tuotanto- ja logistiikkasuunnitelma Talous- ja rahoitussuunnitelma

5 2.5 Laskelmat Tuotekohtaiset valmistus/hankintakulut Tuotekohtaiset kalkyylit Tulosbudjetti Rahoitustarvebudjetti Rahoitusbudjetti Investoinnit Poistosuunnitelmat YHTEENVETO...30 LÄHTEET...31 LIITTEET...32 Liite Liite Liite Liite Liite

6 1 Tavoitteet Työmme tavoitteena on esitellä itseämme kiinnostavan liiketoiminnan suuntaviivoja. Kuvitteellinen yrityksemme on pienimuotoinen metsäyritys ja ainakin aluksi vain itsemme työllistävä. Tarkastelemme, olisiko kuvatun kaltainen yritys mahdollinen toteuttaa ja voisiko se mahdollisesti työllistää kokopäiväisesti ainakin kaksi ihmistä. Selvitämme minkälaisia taloudellisia resursseja kuvatunlaisen yrityksen perustaminen vaatisi, sekä mitä kaikkia asioita tarvitsee ottaa huomioon yritystä perustettaessa. Pyrimme luomaan yrityksen jolla on valmiudet saavuttaa tietty asema PK-yritysten markkinakentällä Pirkanmaalla retkeily- ja luontopalveluiden tuottamisessa. Tavoitteenamme on siis luoda pohja toimivalle ja kannattavalle yritykselle. Haluamme hyödyntää metsän keruutuotteita ja tuottaa elämyspalveluja eri kohderyhmille. Metsissä on paljon hyödyntämätöntä potentiaalia tuottaa muutakin kuin puuta. Haluamme tuoda tätä potentiaalia lähemmäs markkinoita ja toimia linkkinä metsän ja kuluttajan välillä. Tuotteiden valinnassa ja kehityksessä pyrimme asiakaslähtöiseen, mutta samalla kannattavaan tuotepalettiin. Haluamme tarjota laadukkaita ja erilaisia tuotteita. Laskelmilla pyrimme osoittamaan liikeideamme kannattavuuden ja tarjoamaan sidosryhmille tietoa toiminnastamme. 6

7 2 Teoria ja käsittely Lähtökohtaisesti yrityksen toiminta-ajatukseen kuuluu, että kaikkea ei tarvitse tehdä itse. Me teemme sen mitä osaamme itse parhaiten, ja hankimme muun toisilta asiantuntijoilta. Esimerkkinä kirjanpidon hoitaa tilitoimisto, me vain analysoimme tuloksia. Kotisivut toteuttaa ammattilainen, mutta itse voimme päivittää niitä, joskin isommat kokonaisuudet päivittää ulkopuolinen. Kotisivujen lisäksi muun visuaalisen ulkoasun ja yritysimagon suunnittelee ammattilainen, tosin meidän toiveidemme ja mahdollisten luonnosten avulla. Monen suomalaisen PK-yrityksen ongelma taitaa olla asenne "kaikki tehdään itse", ja tähän emme aio itse sortua. Olemme koonneet suurimman osan keräämästämme aineistosta liiketoimintasuunnitelmaan. Lisäksi teimme prosessikaaviot tuotteistamme jäsentääksemme toimintaamme. SWOT-analyysiä käytimme kartoittamaan yrityksemme toimintakenttää. Laskelmissa on tarkasteltu yrityksen menoja, tuloja ja kannattavuutta. Niiden perusteella yrityksen toiminta on taloudellisesti kannattavaa ja laajentuminen mahdollista. Tämä toteutuu jos myynti toteutuu ennustetusti. Myös tuotekohtaisten kannattavuuslaskelmien mukaan tuotteemme ovat kannattavia ja varaa kustannusten kasvuunkin on (liite 3.). Yrityksen kannattavuutta voidaan arvioida tulkitsemalla tilinpäätöstä. Tuloslaskelma ja tase ovat arvioita, jotka on tehty tulosbudjetin perusteella (liite 2.). Tilinpäätöksestä laskettavien tunnuslukujen perusteella saadaan tietoa yrityksestä. Kannattavuuden mittari liiketulosprosentti on yrityksellämme 35,69 % ja kertoo hyvästä kannattavuudesta. Pääoman tuotosta kertovat ROI (Return on Investment) sekä oman pääoman tuottoprosentti. Kummatkin ovat yrityksellämme varsin suuria. Omavaraisuusaste on kohtuullinen 53,49 % ja velkaantuneisuusaste 26,06 %. Yrityksemme on siis suhteellisen vakavarainen uudeksi yritykseksi. (liite 3.) 7

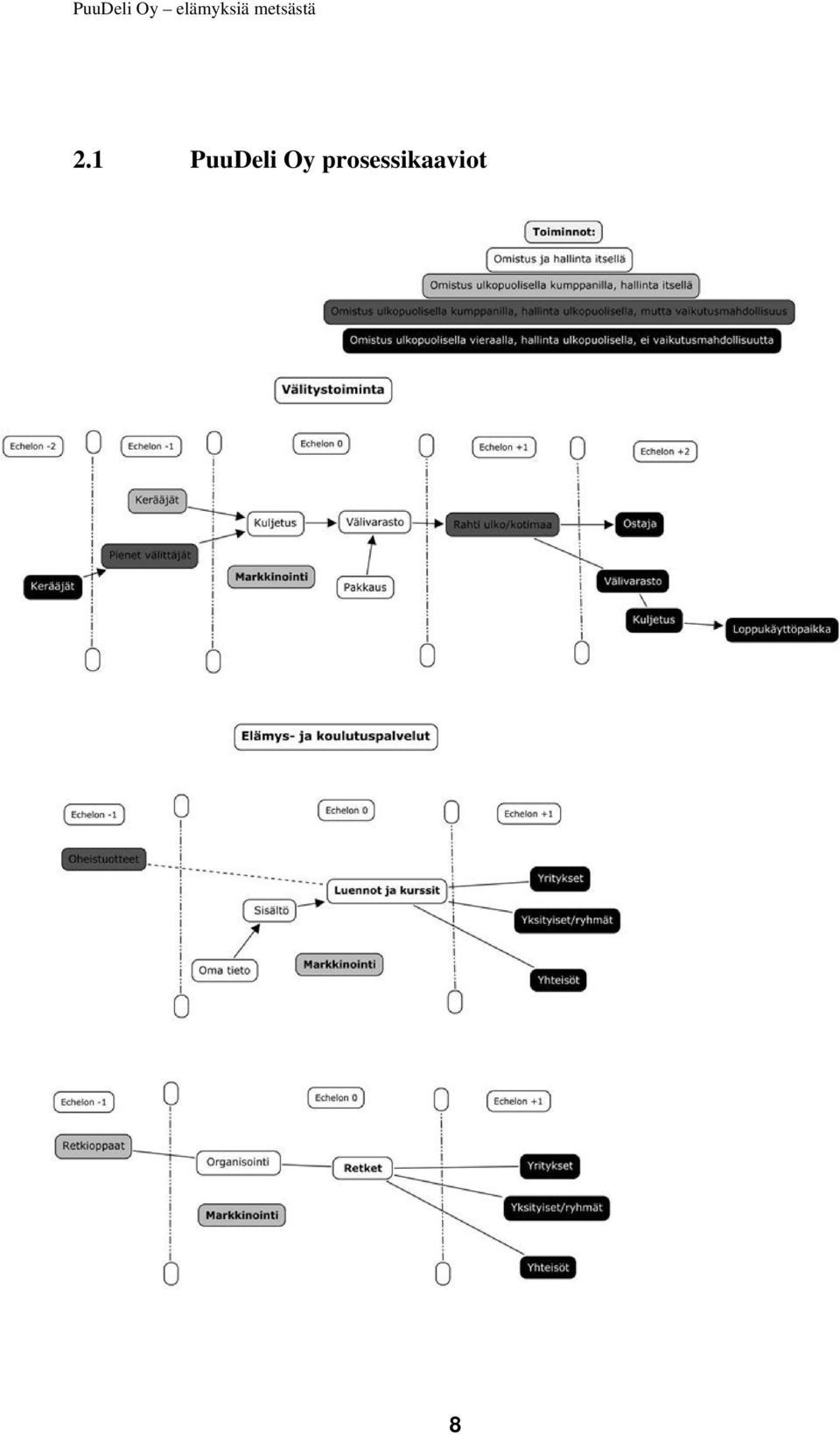

8 2.1 PuuDeli Oy prosessikaaviot 8

9 2.2 SWOT-analyysi/välitystoiminta Vahvuudet Ammattimaisuus Kysyntä vahvaa Heikkoudet Kausiluonteisuus Riippuvaisuus sadoista Mahdollisuudet Laajentuminen kansainvälisillä markkinoilla Uhat Kilpailu kansainvälisillä markkinoilla Verkostojen laajentaminen Välitystoiminnan vahvuuksista ammattimaisuutta hyödynnämme mainonnassa. Haluamme asiakkaidemme tietävän, että olemme luotettava ja osaava yhteistyökumppani. Vahvaan kysyntään pyrimme vastaamaan toimittamalla haluttuja tuotteita ja lisäämällä volyymia tarvittaessa. Tulevaisuudessa haluamme kehittää ammattimaisuuttamme laajentamalla toimintaa kansainvälisillä markkinoilla. Tosin kilpailu on siellä kovaa ja tarvitsemme tehokkaita työkaluja pärjätäksemme. Kattavan yhteistyöverkoston luominen avaakin monia mahdollisuuksia laajentua. Palvelun ja tuotteiden korkea laatu ja luotettavuus ovat myös valttikorttejamme kansainvälisillä markkinoilla. SWOT-analyysissä välitystoiminnan heikkouksiksi nousi kausiluonteisuus ja riippuvaisuus sadoista. Otimme yrityksen tuotevalikoimaan toisen ympärivuotisen tuotekokonaisuuden vähentääksemme näiden seikkojen vaikutusta kannattavuuteen. Näin muodostui kaksi tuotekokonaisuutta, välitystoiminta sekä elämys- ja koulutuspalvelut. 9

10 2.3 SWOT-analyysi/elämys- ja koulutuspalvelut Vahvuudet Yksilölliset tuotteet Muodikkuus Heikkoudet Asiakassuhteiden luominen haastavaa Vaatii resursseja (aika, tilat ym.) Ammattimainen markkinointi Mahdollisuudet Laajentuminen ja suuntautuminen tiettyihin kohderyhmiin Vakiintuneet asiakassuhteet Uhat Kysynnän vaihtelut Riittääkö asiakkaiden kiinnostus jatkossa? Elämys- ja koulutuspalvelujen vahvuuksia kilpailijoihin nähden ovat yksilölliset tuotteet ja ammattimainen markkinointi. Haluamme erottua sekä tuotteillamme, että tyylikkäällä ulkoasullamme. Yksilöllisiin tuotteisiin ja ammattimaiseen markkinointiin aiomme panostaa myös jatkossa muun muassa käyttämällä markkinoinnin ammattilaisten osaamista. Tällä hetkellä metsä ja luonto ovat muodissa ja tätä mielikuvaa viemme asiakkaillemme. Tulevaisuuden mahdollisuuksia on laajentuminen maantieteellisesti suuremmalle alueelle. Asiakasmäärän kasvaessa voimme erikoistua tiettyihin kohderyhmiin ja tuottaa näin entistä yksilöidympiä tuotteita eri kohderyhmien tarpeisiin. Asiakassuhteiden luominen ja ylläpitäminen voi olla kuitenkin haastavaa. Haluamme sitouttaa asiakkaat käyttämään palvelujamme yhä uudestaan. Tämän takia hyvä asiakaspalvelu ja positiivisten kokemusten luominen on ensiarvoisen tärkeää. Tulevaisuudessa haasteita voi aiheuttaa kysynnän vaihtelu, joka on sidoksissa taloussuhdanteiden vaihteluun. Laman tai taantuman aikana asiakkaiden resurssit ostaa palvelujamme voivat pienentyä. Toinen tulevaisuuden haaste on asiakkaiden kiinnostuksen ylläpito trendien vaihtumisesta huolimatta. 10

11 2.4 Liiketoimintasuunnitelma Perustiedot yrityksestä Yrityksen perusajatuksena on tarjota luontoalan palveluita ja elämyksiä luentojen, kurssien ja retkien muodossa sekä välittää metsän keruutuotteita yrityksille. Työllistämme itse itsemme ja mahdollisesti tarjoamme töitä muillekin. Toiminta jakautuu kahteen osioon: välitystoimintaan sekä elämys- ja koulutuspalveluihin. Retkeilyt ja kurssit ovat jollain tavalla metsään, luontoon ja niihin liittyviin asioihin painottuvaa. Erilaiset metsän keräilytuotteiden (sammalet, jäkälät, marjat, sienet, jne.) hankinta ja välitys sekä osa luontoretkistä on sesonkiluonteista, josta johtuen talvikaudelle suunnitellaan pidettäväksi koulutuksia ja kursseja. Yrityksen nimi on PuuDeli, alatoiminimenä (ulkomaan kauppaa varten) käytetään nimeä WoodDeli. Yrityksen kotipaikka on Tampere ja yritysmuoto on osakeyhtiö. Omistus jakautuu 50 % Laatija 1 ja 50 % Laatija 2 kesken. 11

hankinta ja välitys sekä osa luontoretkistä on sesonkiluonteista, josta johtuen talvikaudelle suunnitellaan pidettäväksi koulutuksia ja kursseja.")

12 2.4.2 Liikeidean testaus Yritys Kumpikin yrittäjistä on koulutukseltaan metsätalousinsinööri. Lisäksi Laatijan 2 taustalla on puualan artesaaniopintoja ja Laatija 1 lla mm. biologian opintoja. Kummallakin on runsaasti asiakaspalvelu- ja opetuskokemusta. Lisäksi Laatija 1 suorittaa eräopasopintoja työn ohessa. Ajatuksenamme on hoitaa osa koulutuksista ja retkeilyistä itse, mutta käyttää myös alihankintaa. Palkkaamme asiantuntevia eräoppaita ja muita luontoihmisiä kouluttamaan ja retkille avuksi. Haluamme tarjota monipuolisia elämyksiä, niin suomalaisille kuin ulkomaalaisillekin. Toistaiseksi palvelemme suomeksi ja englanniksi. Jos ruotsalaisia turistiryhmiä tulee, niin tarvitsemme siihen kielitaitoisen oppaan. Yritysten hyvinvointipäivät voisivat olla yksi mahdollisuus. Tarjotaan metsäpaketteja yrityksille. Työntekijät rentoutumaan metsään. Nais- ja miesvaltaisille yrityksille tarjotaan erilaisia paketteja. Toimimme pääsääntöisesti Pirkanmaalla, mutta retkiä ja kursseja vedämme tarpeen mukaan muuallakin Suomessa. Sijainti on hyvä, myös pääkaupunkiseudulta pääsee nopeasti Tampereen liepeille. Tampere on vetovoimainen kaupunki, yksi Suomen suurimmista. Liikenneyhteydet Tampereelle ovat hyvät; lentokone, juna ja autoliikenne voivat tuoda potentiaalisia asiakkaita. Helsingistä ja Turusta pääsee nopeasti laivayhteyden päästäkin (n. 2 tunnin ajo). Toimitiloiksi tarvitsemme työhuoneen ja varastotilaa, jotka vuokraamme. Luentopaikat vuokrataan aina tarpeen mukaan. Mahdollisesti myöhemmin voimme ostaa vanhan maalaistalon tms. käyttöömme, jolloin samalla paikalla voisi pitää myös kursseja. Varsinaisia laiteinvestointeja ei ole aluksi paljoa. Ostamme käyttöön pakettiauton, kannettavat tietokoneet, matkapuhelimet. Rahoitus järjestetään hakemalla mm. naisyrittäjälainaa ja tavallistakin lainaa. Lisäksi molemmat yrityksen omistajat ovat oikeutettuja starttirahaan Markkinat Yritys tarjoaa luonto- ja metsäalan luentoja, kursseja ja retkiä sekä välittää metsän keruutuotteita. Kohderyhminä luennoille, kursseille ja retkille turistit, kiireiset luonnosta vieraantuneet, kaupunkilaismetsänomistajat ja muut aiheista kiinnostuneet Luennot, kurssit ja retket Retkeilyissä seuraavanlaisia teemoja: Suomen eksotiikkaa ulkomaalaisille (sieniretket, marjaretket, luonnon tarkkailu, hiljaisuuden retriitti, karhutarkkailut, lintujen kevät- ja syysmuutot) 12

13 Kiireisille kaupunkilaisille irtiottoja arjesta (terveyttä luonnosta, rauhaa ja rentoutumista, erätaidot/selviytyminen luonnossa, eläinten tarkkailut, ruokaa luonnosta, jälkikurssit, suunnistus) Metsätaitoja kaupunkilaismetsänomistajalle (puuston arviointia, metsän muut arvot kuin puusta saatava raha, virkistyskäyttö) Luennot ja kurssit: Metsän monikäyttö, keräilytuotteiden keräily ja jalostus, nisäkkäiden, lintujen, sienten ja kasvien tunnistuskurssit. Keruutuotteet: Koulutetaan itse kerääjiä ja ostetaan koulutetuilta kerääjiltä tuotteita päivän hintaan. Käsitellään, pakataan ja toimitetaan tuotteet eteenpäin (kotimaa ja ulkomaat). Asiakkaat tavoitetaan huolellisella markkinointikampanjalla. Ammattilaisen toteuttamat kotisivut ovat yksi tärkein markkinointivälineemme. Lisäksi pienimuotoista ilmoittelua alan lehdissä, messukäyntejä ja mahdollisesti mainoskirjeitä. Hyödynnämme myös Internetin sosiaalisia medioita markkinoinnissa (Facebook yms.). Kohderyhminä keruutuotteille ovat koululaiset ja opiskelijat, kaikki lisätuloista kiinnostuneet sekä mahdollisesti myös pienimuotoisesti ulkomaalaiset. Asiakkaat eli ostajat löytyvät kukkatukkureista, lääketeollisuudesta, ravintoloista ja jatkojalostajista, niin koti- kuin ulkomaillakin Kilpailu Alalla on jonkun verran pieniä toimijoita, suurin osa hyvin paikallisia. Elämys-/koulutuspalvelut: Tampereella Jyri Makkonen Ky Yrityksen tuotteet ja palvelut, jotka kilpailevat meidän kanssamme: Metsäretkeilyt: suunnittelu ja toteutus VIP-tasolle. Luontoon liittyvä elämyskoulutus, myös kansainvälisille ryhmille. Metsä- ja viestintäalan koulutus Lempäälässä ja Tampereella toimii Vilman luontoyritys, osana Vilmankämmen - instituuttia Vilmankämmen tarjoaa erilaisia hoitoja (fysioterapia, akupunktio, turvehoito jne.), koulutuksia ja kursseja (method putkisto, pilates jne.). Nämä eivät kuitenkaan suoranaisesti kilpaile meidän kanssamme. Sen sijaan luontoyrityspuoli tarjoaa mm. ympäristökasvatusta, saattaa ihmisen yhteen luonnonmateriaalien kanssa, opettaa valmistamaan niistä tuotteita ja tuomaan samalla kestävän kehityksen periaatteita ihmisten tietoisuuteen. Yritys myös kurssittaa yrittäjiksi aikovia ( Luonnonvaratuottaja -koulutus antaa valmiudet luonnontuotteiden keruuseen, käsittelyyn ja 13

. Asiakkaat tavoitetaan huolellisella markkinointikampanjalla.")

14 tuotteiden valmistukseen eri tekniikoilla ). sisältäen meidän liikeajatusta samalla, sienet ja yrtit (keruun, varastoinnin ja saatavuuden perusasiat). Tässä täytyy kartoittaa myös mahdollisen yhteistyön mahdollisuutta (erityisesti koulutuksen tiimoilta). Metsähallitus ( metsahallitus.fi) on myös kilpailijamme, lähinnä retkien osalta. Meillä on potentiaalia tehdä asioita eri tavalla ja mahdollisesti paremmin kuin kilpailijat. Asiakaskunta on osittain samaa., joten tulee tärkeäksi profiloitua ja erottautua. Panostamme erittäin paljon huolella suunniteltuihin ja toteutettuihin kotisivuihin sekä mietimme mainoskampanjaa tarkoin, asiantuntijoita avuksi käyttäen. Katsomme että olemme itse oman alamme asiantuntijoita, ja mainos- ja markkinointi-ihmiset ovat oman alansa. Tämä on yksi tärkeimpiä keinoja erottautua kilpailijoistamme Liiketoimintaympäristö Ympäristötekijöiden vaikutus liiketoimintaan Ympäristötekijä Taloudelliset tekijät - taloudellinen taantuma - korkotason muutokset Poliittiset tekijät - mahdolliset lainmuutokset esim. verotuksessa Sosiaaliset tekijät - luonnosta vieraantuneiden ihmisten määrä tulee kasvamaan - kotitalouksilla tulee olemaan enemmän rahaa käytössään Todennäköinen vaikutus - asiakasmäärät retkillä ja koulutuksissa voivat pudota, kun yrityksillä ei ole varaa panostaa henkilökunnan virkistysmenoihin - toisaalta moni matkailee ja virkistäytyy kotimaassa kun ulkomaille lähtö kalliimpaa - vaikutuksia vaikea ennakoida etukäteen - palveluidemme kysyntä kasvaa kun uusavuttomuus luonnossa lisääntyy - tarjoamme eri hintaisia palveluita kunkin asiakkaan maksukyvyn mukaan Mitä toimenpiteitä edellyttää - panostamme yksityisiin asiakkaisiin enemmän - tarjoamme myös päiväsaikaan toimintaa (työttömät, lomautetut) - tarjoamme sen kaltaista toimintaa mikä edesauttaa rahansäästöä (luonnontuotteiden hyödyntäminen) - mukautamme omaa toimintaa sopivaksi - emme elä yli varojemme tai ota liikaa lainaa - Jos jotain tapahtuu, niin kevyellä organisaatiolla varustettu yrityksemme mukautuu nopeasti muutoksiin - tarjoamme erilaisia palveluita ja retkiä sekä koulutuksia muuttuvien tarpeiden mukaan - vaihtelevaa hinnoittelua erilaisiin asiakastarpeisiin 14

15 Toimialan kehitys Markkinat ovat pienet, eivätkä koskaan kovin suuriksi kasvakaan. Toiminta on aika marginaalista, eikä yritykselläkään ole suuria haluja kehittyä kovin isoksi toimijaksi. Viennin osuutta pyritään kasvattamaan, kunhan oikeat myyntikanavat saadaan auki ja kontaktit luotua. Uskomme että viennissä piilee paljon potentiaalia. Keski-Euroopan markkinat ja sienten osalla erityisesti matsutaken Japanin markkinat ovat valtavat. Sinne saa toimitettua niin paljon tuotteita kun pystymme. Sieni- ja marjaretkiä markkinoimme erityisesti turisteille, joiden omassa maassa ei vastaavia herkkuja ole. Samalla tulee tutustuttua Suomen luontoon ja kulttuuriin monipuolisesti Markkinat ja kehityssuunnat Segmentit Jäkälä ja sammal keskieurooppalaiset kukkakaupat ja tukkurit kotimaiset kukkakauppiaat ja hautaustoimistot askarteluliikkeet käsityöläiset luontaistuotevalmistajat Sienet Yrtit Kurssit Retket Kirjat kotimaiset ravintolat japanilaiset ja keskieurooppalaiset tukkurit kotimaiset käsityöläiset pienet lääkevalmistajat luontaistuotevalmistajat erilaiset työyhteisöt ryhmät erilaiset työyhteisöt ryhmät turistit (erityisesti japanilaiset) kurssien ja retkien osallistujat 15

16 Nykyinen toiminta Toiminta-ajatus Yritys tarjoaa luonto- ja metsäalan luentoja, kursseja ja retkiä sekä välittää metsän keruutuotteita. Samalla työllistämme itsemme sekä välillisesti muitakin toimijoita. Kohderyhmänä ovat niin kaupunkilaiset kuin turistitkin. Markkinoimme itseämme myös yritysten henkilöstölle Liikeidea Toimintamme lähtee asiakkaiden tarpeista, mutta me myös luomme tarpeita markkinoinnilla ja mainonnalla. Kuuntelemme asiakkaiden toiveita eli palveluita räätälöidään sen mukaan. Panostamme paljon kotisivuihin ja yleiseen visuaaliseen ilmeeseen, käyttämällä asiantuntevia tekijöitä. Asiakaspalvelu kaikissa muodoissaan on meille tärkeää ja sillä haluamme erottua kilpailijoista. Olemme nuorekas, asiantunteva yritys joka tuo ehkä tuulahduksen naisenergiaa miehiselle metsäalalle Tuotteet Jäkälä ja sammal Sienet Yrtit Kurssit Retket Kirjat Yrtit ja kirjat ovat ehkä hieman pienemmät ja vähemmän tuottavat toiminnan osat, mutta haluamme kuitenkin pitää ne valikoimassamme. Niille on kysyntää ja ne tukevat muita toimintojamme. Kirjoja myymme kurssien yhteydessä ja niistä saa lisätietoa käsiteltävästä aiheesta Markkinat Markkinat ovat sekä kotimaassa että ulkomailla. Osa keruutuotteistamme menee vientiin ja osa myydään kotimaisille toimijoille. Retkeilyt on suunnattu pääasiassa kotimaisille ryhmille, mutta odotamme vaikkapa japanilaisten ja keskieurooppalaisten innostusta sieniretkeilyä kohtaan Tuotteiden ja palveluiden kehittäminen Palveluitamme ja tuotevalikoimaa kehitetään jatkuvasti. Asiakaspalaute on tärkeänä lähteenä, vaikkapa kurssipalautteiden muodossa. Tuotteet ovat kahdenlaisia: kulutustuotteita (sienet, jäkälät, yrtit) ja palveluita (kurssit, retket, koulutukset). Toisaalta myös osa keruutuotteista ovat raaka-aineina ja niistä jalostetaan jotain muuta 16

17 (hautaseppeleet, arkkitehtien pienoismallit jne). Tuotteiden elinkaaret siis vaihtelee paljon. Ympäristöasiat ovat yritykselle tärkeitä ja niihin kiinnitetään paljon huomiota Omistus, organisaatio ja henkilöstö Omistuspohja on 2 hengen osakeyhtiö, jossa henkilöstöön kuuluvat molemmat omistajat. Lisäksi palkkaamme osa-aikaisia työntekijöitä tarpeen mukaan, esim. oppaita tai kurssinvetäjiä. Toiminnan laajentaminen ei ole suunnitelmissa. Toinen omistajista keskittyy talousasioihin (Laatija 2) ja toinen markkinointiin ja asiakaspalveluun (Laatija 1). Meillä on vankka alan tuntemus eli kokemusta alalta, tietoa oman alamme tämän päivän olosuhteista sekä kehitysnäkymistä. Tunnemme myös määräyksiä, suosituksia ja lainsäädäntöä. Suhteita tärkeisiin sidosryhmiin olemme keränneet vuosien varrelta. Suhteet rahoittajiin, tavarantoimittajiin ja päättäjiin ovat kunnossa. Luomme jatkuvasti uutta verkostoa alihankkijoihin esim. oppaisiin ja poimijoihin sekä pidämme suhteita vanhoihin yhteistyökumppaneihin yllä. Kummallakin yrittäjällä on liikkeenjohdollista osaamista. Olemme käyneet yrittäjäkurssin ja esimiestaitoja on kertynyt aiemmista työtehtävistä. Paljon yrityksen työstä on uuden keksimistä, mutta taitoja voi soveltaa jo olemassa olevista menetelmistä (esim. keruu, kuivatus, varastointi, pakkaus, logistiikka). Työssämme on paljon asiakaspalvelua ja siitä kummallakin yrittäjällä on pitkät kokemukset. Markkinoinnin ja myynnin hoidamme itse ja niiden osaaminen on olemassa. Talousasiat (kirjapito) on ulkoistettu, mutta itse hoidamme kustannuslaskentaa, tarjousten tekemisen, ja jokapäiväiset asiat Seurantajärjestelmät ja taloudellinen tilanne Vaikka kirjanpito on ulkoistettu, seuraamme talousasioita kuukausitasolla saatujen raporttien mukaan. Kirjanpitäjältä saamme kuukausiraportit ja analysointiapua tunnuslukuihin. Seuraamme toimintaamme myös toiminnanohjausjärjestelmän avulla Tavoitteet ja strategiat Tavoitteenamme on saada työllistettyä kokopäiväisesti itsemme ja mahdollisesti jatkossa alihankkijoita, oppaita ja muita osa-aikaisia tekijöitä. Monelle ihmiselle pienet lisätulot ovat mukava verovapaa lisä (marjankeruu jne.) ja haluamme tukea tätä mahdollisuutta. 17

18 Liikevaihto ja tulos Vuosi Liikevaihto Tulos Yrityksen markkina-asema Uusia asiakkaita pyrimme saamaa jatkuvasti, mutta samalla tietysti haluamme säilyttää vanhat asiakassuhteemme. Tarkoituksenamme ei ole vallata markkinoita, eikä se olisi mahdollistakaan. Haluamme toimia omalla tontillamme ja tehdä se hyvin mitä osaamme. Olemme yksi vaihtoehto muiden joukossa Markkinointi Uusia asiakkaita hankitaan aktiivisella mainostamisella ja kotisivujen päivittämisellä. Luotamme paljon myös puskaradioon ja tyytyväisten asiakkaiden antamaan palautteeseen. Sosiaaliset mediat ovat yksi keino tavoittaa uusia asiakasryhmiä Tuotekehitys Seuraamme aktiivisesti alaa ja näkymiä ja kehitämme uusia kursseja ja retkiä myös yleisten kehitysnäkymien mukaan. Tärkeimpänä palautekanavana kuitenkin ovat asiakkaat. Kuuntelemme myös sidosryhmien kommentteja, esim. kerääjien mielipiteitä maksetuista hinnoista. Seuraamme myös kilpailijoiden toimenpiteitä ja tuotteita Tuotanto Tuotannon tavoitteena on tyydyttää markkinoiden kysyntä. Haluamme pitää mahdollisimman korkeaa laatua yllä, niin konkreettisissa tuotteissa (keruutuotteet) kuin palveluissammekin. Tämä mahdollistuu jatkuvalla kouluttautumisella ja itsensä kehittämisellä. Keruutuotteiden toimittajat pidetään ohjeistettuna. Valvomme itse laatua asiakaskyselyillä sekä testaamisella (yhteistyö mm. Eviran kanssa keruutuotteiden testauksilla). Tuotehygienia on myös tärkeä elintarvikkeiksi, luontaistuotteeksi tai lääkkeiksi päätyvillä tuotteilla. Keruutuotteiden keruu luokitellaan elintarvikkeiden alkutuotannoksi (sienet ja marjat) ja niihin sovelletaan elintarvikehygienia-asetusta sekä maa- ja metsätalousministeriön asetuksella alkutuotannolle elintarviketurvallisuuden varmistamiseksi asetettavista vaatimuksia. Näiden lisäksi alkutuotantoa koskee myös muu elintarvikealan yhteinen EY- ja kansallinen lainsäädäntö (mm. yleinen elintarvikeasetus ja elintarvikelaki). Noudatamme keruutuotteiden osalta omavalvontajärjestelmää Taloudellinen asema Taloudellinen tavoite on saada elanto niin kahdelle yrittäjälle kuin työllistää alihankkijoitakin. Aluksi otamme lainaa toiminnan käynnistämiseen sekä anomme 18

19 starttirahaa. Yrityksen tulisi elättää meidät kohtuullisesti 1-2 vuoden kuluttua toiminnan käynnistämisestä. 19

20 2.4.5 Markkinointisuunnitelma Tuote/palvelustrategia Kehitämme toimintaa asiakkaiden palautteiden ja toiveiden mukaan, eli jos tietylle kurssille on kysyntää niin se voidaan järjestää. Räätälöimme tapahtumia myös asiakkaiden toiveiden mukaan. Jos asiakas haluaa tilata uutta keräilytuotetta, kartoitamme mahdollisuuksia sen toimittamiseen Hintastrategia Hinta ei ole tuotteidemme kohdalla merkittävä kilpailukeino. Retkien hinta muodostuu pohjahinnasta ja osallistujaperustaisesta lisästä. Pohjahintaan lisätään tietty vakiohinta osallistujaa kohden. Kursseja tarjoamme pääasiassa ryhmille ja niiden hinta käsittää koko kurssin. Jäkälien ja sammalien hinnoittelu perustuu tilattuun määrään ja voi vaihdella ostajien kesken. Sienien ja yrttien hinnoittelu on niin ikään asiakaskohtaista ja vaihtelee sienilajien mukaan. Pyrimme tarjoamaan asiakkaille korkealaatuisia tuotteita kohtuulliseen hintaan. Mainoskampanjoissa emme keskity hinnan esille tuomiseen vaan palvelujen ja tuotteiden korkeaan laatuun. Vakioasiakkaille tarjoamme myös kanta-asiakasetuja, kuten alennuksia palveluista ja tuotteista sekä oheistuotteita Viestintästrategia Viestinnällä pyritään luomaan ammattitaitoinen ja kehityskykyinen yrityskuva. Mainosvälineinä käytämme omia internet-sivuja, lehti-ilmoittelua ja sosiaalisia medioita, kuten Facebookia. Käymme alan messuilla säännöllisesti, sekä hyödynnämme omia esitteitämme mainonnassa. Lehti-ilmoittelu painottuu henkilöstölehtiin ja erikoisaikakauslehtiin, kuten sieni-, käsityö- ja elämäntapalehtiin. Henkilökohtaista myyntityötä tehdään messujen ja elämyspalvelujen yhteydessä. Yrityksen aloittaessa järjestämme mainoskampanjan kohdeyrityksille. Kampanjan aikana lähetämme yrityksille tarjouskirjeitä ja toimitamme esitteitämme Muut suunnitelmat Tuotekehityssuunnitelma Yrityksessä ei ole erillistä tuotekehitysorganisaatiota, vaan uudet tuoteideat syntyvät asiakaspalautteista ja itse huomaamistamme tarpeista. Varsinaista rahoitusta emme tuotekehitykselle tarvitse. 20

21 Yrityksellämme on ajatuksia laajentaa toimintaa esim. metsäsienten kasvatukseen. Ajatuksena jollain tavalla parantaa kasvuoloja vaikkapa korvasienille. Tästä on olemassa alustavia kokeiluja Metsäntutkimuslaitoksessa. Suomesta on viime vuosina löydetty koirien avulla myös syötäviä tryffeleitä, ja tätä puolta voisimme myös tutkia. Sienestyskurssit koirien kanssa olisi yksi uusi kurssimahdollisuus. Enemmän voisimme panostaa eri puulajien ja eri sienilajien yhdessä viihtymiseen, esimerkiksi tammi ja tryffelit. Haluamme myös tutkia kasvavatko tryffelit muiden puulajien kanssa Tuotanto- ja logistiikkasuunnitelma Tuotanto alkaa hieman pienimuotoisemmin, eikä tarkoitus olekaan kasvattaa sitä mainittavammin. Yrityksellä ei ole varsinaista omaa tuotantoa, vaan ostamme tuotteita kerääjiltä, viimeistelemme ne ja välitämme eteenpäin. Omat kurssit ja retket sekä koulutukset toteutamme itse Talous- ja rahoitussuunnitelma Maksuvalmius turvataan pitämällä kulut maltillisina ja hinnoittelemalla palvelut ja tuotteet kohtuudella. Uskomme että toiminnan käynnistyessä emme tarvitse lisälainoja, vaan pystymme maksamaan aloitusta varten otetut lainat pois ja maksamaan itsellemme palkkaakin. 21

22 2.5 Laskelmat Tuotekohtaiset valmistus/hankintakulut Jäkälä /kg /yht. Ostohinta 1, ,00 Ostorahti 1, ,00 Viimeistely 1, ,00 Yht. 3, ,00 Sammal /kg /yht. Ostohinta 1, ,00 Ostorahti 1, ,00 Viimeistely 1, ,00 Yht. 3, ,00 Sienet /kg /yht. Ostohinta 4, ,00 Ostorahti 1, ,00 Viimeistely 1, ,00 Yht. 6, ,00 Yrtit /kg /yht. Ostohinta 1,00 100,00 Ostorahti 1,00 100,00 Viimeistely 1,00 100,00 Yht. 3,00 300,00 Kurssit /kpl /yht. Tilavuokra 70, ,00 Muut kulut 20, ,00 Yht. 90, ,00 Retket /kpl /yht. Oppaan 100, ,00 palkka Rekvisiitta 70, ,00 Muut kulut 30, ,00 Yht. 200, ,00 Kirjat /kpl /yht. Ostohinta 19, ,00 Ostorahti 1,00 150,00 Yht. 20, ,00 Laskimme tuotekohtaisesti valmistuksen ja hankinnan kulut. Välitystoiminnan tuotteiden kulut muodostuvat tuotteiden osto- ja pakkauskuluista. Vertailun helpottamiseksi käytimme kaikissa välitystuotteissa yksikköä /kilo. Kurssien kuluihin laskimme kurssitilan vuokran ja lisäksi järjestelyyn liittyviä muita kuluja. Kurssit pidämme itse, joten emme lisänneet palkkakuluja. 22

23 Retkien kuluja ovat retkioppaan palkkakulut, johon kuuluu palkan sivukuluja 23,25 sekä retkiä varten hankittavan rekvisiitan kulut. Rekvisiittaa ovat esimerkiksi retkillä mahdollisesti tarjoiltavat eväät, pienet lahjat sekä viihtyvyyteen liittyvät kulut. Lisäsimme retkien kuluihin vielä järjestelyyn liittyviä kuluja. Kurssien ja retkien yhteydessä myytävien kirjojen kuluiksi laskimme niiden hankintakulut Tuotekohtaiset kalkyylit Tuote Minimikalkyyli Keskimääräiskalkyyli Normaalikalkyyli Jäkälä 3,00 6,00 6,00 /kg Sammal 3,00 6,00 6,00 /kg Sienet 6,00 9,50 9,50 /kg Yrtit 3,00 4,00 4,00 /kg Kurssit 90,00 150,00 150,00 /kpl Retket 200,00 280,00 280,00 /kpl Kirjat 20,00 30,00 30,00 /kpl Tuotekohtaiset kalkyylit on laskettu tuotekohtaisten kulujen perusteella. Minimikalkyyli kertoo tuotekohtaiset valmistuskustannukset kun mukana ei ole kiinteitä kuluja. Keskimääräis- ja normaalikalkyyleissä on otettu myös huomioon kiinteät kulut. 23

Yrittäjän oppikoulu Osa 1 (25.9.2015) Tuloslaskelman ja taseen lukutaito sekä taloushallinnon terminologiaa. Niilo Rantala, Yläneen Tilikeskus Oy

Tuloslaskelman ja taseen lukutaito sekä taloushallinnon terminologiaa. Niilo Rantala, Yläneen Tilikeskus Oy") Yrittäjän oppikoulu Osa 1 (25.9.2015) Tuloslaskelman ja taseen lukutaito sekä taloushallinnon terminologiaa Niilo Rantala, Yläneen Tilikeskus Oy Oppitunnin sisältö Tuloslaskelma Mikä on tuloslaskelma?

Yrittäjän oppikoulu Osa 1 (25.9.2015) Tuloslaskelman ja taseen lukutaito sekä taloushallinnon terminologiaa Niilo Rantala, Yläneen Tilikeskus Oy Oppitunnin sisältö Tuloslaskelma Mikä on tuloslaskelma?

KULULAJIPOHJAISEN TULOSLASKELMAN KAAVA LIITE 1 (Yritystutkimus ry 2011, 12-13)

") KULULAJIPOHJAISEN TULOSLASKELMAN KAAVA LIITE 1 (Yritystutkimus ry 2011, 12-13) Valmiiden ja keskeneräisten tuotteiden varastojen lisäys (+) tai vähennys (-) Valmistus omaan käyttöön (+) Liiketoiminnan

KULULAJIPOHJAISEN TULOSLASKELMAN KAAVA LIITE 1 (Yritystutkimus ry 2011, 12-13) Valmiiden ja keskeneräisten tuotteiden varastojen lisäys (+) tai vähennys (-) Valmistus omaan käyttöön (+) Liiketoiminnan

SALON RAUTA OY. Yritys valmistaa metallisia portaita ja portteja sekä ruostumattomasta teräksestä mm. postilaatikoita.

SALON RAUTA OY Salon Rauta Oy:n perustivat 1.9.1998 Antti ja Timo Salo. Antti Salo toimii yrityksessä toimitusjohtajana sekä talousjohtajana ja Timo Salo hallituksen puheenjohtajana sekä myyntijohtajana.

SALON RAUTA OY Salon Rauta Oy:n perustivat 1.9.1998 Antti ja Timo Salo. Antti Salo toimii yrityksessä toimitusjohtajana sekä talousjohtajana ja Timo Salo hallituksen puheenjohtajana sekä myyntijohtajana.

Suomen Asiakastieto Oy 22.12.2009 14:21:18

Suomen Asiakastieto Oy 22.12.2009 14:21:18 Yrityksen perustiedot Malliyritys Oy Yritystie 5 00100 Helsinki Y-tunnus 011111111 Kaupparekisterinumero Kotipaikka Helsinki Rekisteröity kaupparekisteriin 01.01.2000

Suomen Asiakastieto Oy 22.12.2009 14:21:18 Yrityksen perustiedot Malliyritys Oy Yritystie 5 00100 Helsinki Y-tunnus 011111111 Kaupparekisterinumero Kotipaikka Helsinki Rekisteröity kaupparekisteriin 01.01.2000

Konsernituloslaskelma

Konsernituloslaskelma 1.1.2018-31.12.2018 1.1.2017-31.12.2017 LIIKEVAIHTO 28 729 986,76 26 416 878,43 Valmistus omaan käyttöön 6 810,90 Liiketoiminnan muut tuotot 1 500 810,15 1 468 655,80 Materiaalit

Konsernituloslaskelma 1.1.2018-31.12.2018 1.1.2017-31.12.2017 LIIKEVAIHTO 28 729 986,76 26 416 878,43 Valmistus omaan käyttöön 6 810,90 Liiketoiminnan muut tuotot 1 500 810,15 1 468 655,80 Materiaalit

Konsernituloslaskelma

Konsernituloslaskelma ei laadittu 1.1.2017-31.12.2017 1.1.2016-31.12.2016 LIIKEVAIHTO 26 416 878,43 Liiketoiminnan muut tuotot 1 468 655,80 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat Ostot tilikauden

Konsernituloslaskelma ei laadittu 1.1.2017-31.12.2017 1.1.2016-31.12.2016 LIIKEVAIHTO 26 416 878,43 Liiketoiminnan muut tuotot 1 468 655,80 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat Ostot tilikauden

Opetusapteekkiharjoittelun taloustehtävät. 12.11.2013 Esittäjän nimi 1

Opetusapteekkiharjoittelun taloustehtävät 12.11.2013 Esittäjän nimi 1 ESIMERKKI APTEEKIN TULOSLASKELMASTA APTEEKIN TULOSLASKELMA Liikevaihto 3 512 895 Kelan ostokertapalkkiot 34 563 Muut tuotot 27 156

Opetusapteekkiharjoittelun taloustehtävät 12.11.2013 Esittäjän nimi 1 ESIMERKKI APTEEKIN TULOSLASKELMASTA APTEEKIN TULOSLASKELMA Liikevaihto 3 512 895 Kelan ostokertapalkkiot 34 563 Muut tuotot 27 156

TULOSLASKELMAN RAKENNE

TULOSLASKELMAN RAKENNE Liiketoiminnan tuotot Toiminnan kulut Liikevoitto VÄHENNETÄÄN Liikevaihdon ansaintaan liittyvät kulut Rahoituserät Satunnaiset erät Tilinpäätösjärjestelyt Tilikauden voitto Verot

TULOSLASKELMAN RAKENNE Liiketoiminnan tuotot Toiminnan kulut Liikevoitto VÄHENNETÄÄN Liikevaihdon ansaintaan liittyvät kulut Rahoituserät Satunnaiset erät Tilinpäätösjärjestelyt Tilikauden voitto Verot

TULOSTIEDOT 24 Lappeenrannan energia Oy VuOsikertOmus 2014

TULOSTIEDOT 24 Lappeenrannan Energia Oy Vuosikertomus 2014 Konserni Tuloslaskelma (1 000 ) 1.1. 31.12.2014 1.1. 31.12.2013 LIIKEVAIHTO 128 967 121 379 Valmistus omaan käyttöön 4 869 4 273 Liiketoiminnan

TULOSTIEDOT 24 Lappeenrannan Energia Oy Vuosikertomus 2014 Konserni Tuloslaskelma (1 000 ) 1.1. 31.12.2014 1.1. 31.12.2013 LIIKEVAIHTO 128 967 121 379 Valmistus omaan käyttöön 4 869 4 273 Liiketoiminnan

TULOSLASKELMA

TULOSLASKELMA 1000 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO Tuki kaupungilta 18 935 12 470 Liikennöintikorvaukset 91 200 81 885 Infrakorvaukset 67 110 65 482 Muut myyntitulot 3 392 656 180 637 160 493

TULOSLASKELMA 1000 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO Tuki kaupungilta 18 935 12 470 Liikennöintikorvaukset 91 200 81 885 Infrakorvaukset 67 110 65 482 Muut myyntitulot 3 392 656 180 637 160 493

Suomen Asiakastieto Oy 29.06.2010 09:25

Suomen Asiakastieto Oy 29.06.2010 09:25 Yrityksen Talousraportti Suomen Asiakastieto Oy Työpajankatu 10 00580 Helsinki Y-tunnus 01110279 Kaupparekisterinumero 161689 Kotipaikka Helsinki Rekisteröity kaupparekisteriin

Suomen Asiakastieto Oy 29.06.2010 09:25 Yrityksen Talousraportti Suomen Asiakastieto Oy Työpajankatu 10 00580 Helsinki Y-tunnus 01110279 Kaupparekisterinumero 161689 Kotipaikka Helsinki Rekisteröity kaupparekisteriin

Liiketoimintasuunnitelma 01.12.2015 Giganteum. Giganteum 1/11

Liiketoimintasuunnitelma 01.12.2015 Giganteum Giganteum 1/11 Giganteum 2/11 Perustiedot ja osaaminen Sukunimi Etunimi Leppiaho Mika Osoite Postinumero ja -toimipaikka Kotikunta Puhelinnumero Sähköpostiosoite

Liiketoimintasuunnitelma 01.12.2015 Giganteum Giganteum 1/11 Giganteum 2/11 Perustiedot ja osaaminen Sukunimi Etunimi Leppiaho Mika Osoite Postinumero ja -toimipaikka Kotikunta Puhelinnumero Sähköpostiosoite

HELSINGIN KAUPUNKI 1/6 LIIKENNELIIKELAITOS

HELSINGIN KAUPUNKI 1/6 TULOSLASKELMA 1.1.-31.12.2018 1.1.-31.12.2017 LIIKEVAIHTO Tuki kaupungilta 15 232 079,52 18 934 845,99 Liikennöintikorvaukset 96 887 065,70 91 199 717,21 Infrakorvaukset 76 680 586,12

HELSINGIN KAUPUNKI 1/6 TULOSLASKELMA 1.1.-31.12.2018 1.1.-31.12.2017 LIIKEVAIHTO Tuki kaupungilta 15 232 079,52 18 934 845,99 Liikennöintikorvaukset 96 887 065,70 91 199 717,21 Infrakorvaukset 76 680 586,12

Suomen Asiakastieto Oy 20.01.2009 12:24

Tulosta Suomen Asiakastieto Oy 20.01.2009 12:24 Yrityksen Talousraportti Suomen Asiakastieto Oy Työpajankatu 10 00580 Helsinki Y-tunnus 01110279 Kaupparekisterinumero 161689 Kotipaikka Helsinki Rekisteröity

Tulosta Suomen Asiakastieto Oy 20.01.2009 12:24 Yrityksen Talousraportti Suomen Asiakastieto Oy Työpajankatu 10 00580 Helsinki Y-tunnus 01110279 Kaupparekisterinumero 161689 Kotipaikka Helsinki Rekisteröity

Mitä tilinpäätös kertoo?

Kati Leppälä 2018 Mitä tilinpäätös kertoo? Tilinpäätös on yrityksestäsi tilikaudelta eli vuosittain tehtävä laskelma, josta selviää yrityksesi tulos ja varallisuus. Tilinpäätös on osa yrityksen valvontajärjestelmää

Kati Leppälä 2018 Mitä tilinpäätös kertoo? Tilinpäätös on yrityksestäsi tilikaudelta eli vuosittain tehtävä laskelma, josta selviää yrityksesi tulos ja varallisuus. Tilinpäätös on osa yrityksen valvontajärjestelmää

Yrittäjän oppikoulu. Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015. Niilo Rantala, Yläneen Tilikeskus Oy

23.10.2015. Niilo Rantala, Yläneen Tilikeskus Oy") Yrittäjän oppikoulu Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015 Niilo Rantala, Yläneen Tilikeskus Oy Sisältö Mitä on yrityksen taloudellinen tila? Tunnuslukujen perusteet

Yrittäjän oppikoulu Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015 Niilo Rantala, Yläneen Tilikeskus Oy Sisältö Mitä on yrityksen taloudellinen tila? Tunnuslukujen perusteet

KONSERNITULOSLASKELMA

KONSERNITULOSLASKELMA 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO 5 099 772 4 390 372 Liiketoiminnan muut tuotot 132 300 101 588 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat Ostot tilikauden aikana

KONSERNITULOSLASKELMA 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO 5 099 772 4 390 372 Liiketoiminnan muut tuotot 132 300 101 588 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat Ostot tilikauden aikana

Toimipaikan osoite Kauppakatu 1 150578-666A 10 10 000 00 020252-666T 110 5 000 20 6606408-2 30 600 00 241280-111C 60 8 989 89

6606441-0 Oy Tyvi-testiaineisto 2008-2011 Ab Yki Yhteyshenkilö Yrityksen katuosoite 12 B 00100 HELSINKI 01032010 28022011 123 Tilitoimistot Toimipaikan osoite Kauppakatu 1 FI2312345600123454 NDEAFIHH Ville

6606441-0 Oy Tyvi-testiaineisto 2008-2011 Ab Yki Yhteyshenkilö Yrityksen katuosoite 12 B 00100 HELSINKI 01032010 28022011 123 Tilitoimistot Toimipaikan osoite Kauppakatu 1 FI2312345600123454 NDEAFIHH Ville

Liiketoimintasuunnitelma vuosille

Liiketoimintasuunnitelma vuosille Yrityskonsultointi JonesCon 2 TAUSTATIEDOT Laatija: Yrityksen nimi: Yrityksen toimiala: Perustajat: Suunnitelman aikaväli: Salassapito: Viimeisimmän version paikka ja

Liiketoimintasuunnitelma vuosille Yrityskonsultointi JonesCon 2 TAUSTATIEDOT Laatija: Yrityksen nimi: Yrityksen toimiala: Perustajat: Suunnitelman aikaväli: Salassapito: Viimeisimmän version paikka ja

Yritys Oy. Yrityskatsastusraportti Turussa 15.1.2015

Yritys Oy Yrityskatsastusraportti Turussa 15.1.2015 Raportin sisällys Esitys kehitystoimenpiteiksi 3-4 Tilannearvio 5-7 Toiminnan nykytila 8 Kehitetty toimintamalli 9 Tulosanalyysi 10 Taseanalyysi 11 Kilpailijavertailu

Yritys Oy Yrityskatsastusraportti Turussa 15.1.2015 Raportin sisällys Esitys kehitystoimenpiteiksi 3-4 Tilannearvio 5-7 Toiminnan nykytila 8 Kehitetty toimintamalli 9 Tulosanalyysi 10 Taseanalyysi 11 Kilpailijavertailu

PMA:n peruskaavat tuloslaskelmalle ja taseelle

PMA:n peruskaavat tuloslaskelmalle ja taseelle PIENYRITYKSEN KULULAJIKOHTAINEN TULOSLASKELMA 1. LIIKEVAIHTO 2. Valmiiden ja keskeneräisten tuotteiden varastojen muutos 3. Valmistus omaan käyttöön 4. Liiketoiminnan

PMA:n peruskaavat tuloslaskelmalle ja taseelle PIENYRITYKSEN KULULAJIKOHTAINEN TULOSLASKELMA 1. LIIKEVAIHTO 2. Valmiiden ja keskeneräisten tuotteiden varastojen muutos 3. Valmistus omaan käyttöön 4. Liiketoiminnan

Emoyhtiön tuloslaskelma, FAS

Tilinpäätös Emoyhtiön tuloslaskelma Emoyhtiön tuloslaskelma, FAS Milj. Liite 1. 1. 31. 12. 2012 1. 1. 31. 12. 2011 Liikevaihto 1 12,5 8,9 Liiketoiminnan muut tuotot 2 4,6 3,6 Materiaalit ja palvelut 3

Tilinpäätös Emoyhtiön tuloslaskelma Emoyhtiön tuloslaskelma, FAS Milj. Liite 1. 1. 31. 12. 2012 1. 1. 31. 12. 2011 Liikevaihto 1 12,5 8,9 Liiketoiminnan muut tuotot 2 4,6 3,6 Materiaalit ja palvelut 3

TULOSTIEDOT 2 LAPPEENRANNAN ENERGIA OY VUOSIKERTOMUS 2015

TULOSTIEDOT 2 LAPPEENRANNAN ENERGIA OY VUOSIKERTOMUS 2015 KONSERNI Tuloslaskelma (1 000 ) 1.1. 31.12.2015 1.1. 31.12.2014 LIIKEVAIHTO 124 532 128 967 Valmistus omaan käyttöön 4 647 4 869 Liiketoiminnan

TULOSTIEDOT 2 LAPPEENRANNAN ENERGIA OY VUOSIKERTOMUS 2015 KONSERNI Tuloslaskelma (1 000 ) 1.1. 31.12.2015 1.1. 31.12.2014 LIIKEVAIHTO 124 532 128 967 Valmistus omaan käyttöön 4 647 4 869 Liiketoiminnan

Testiyritys SQL-Suomalainen Oy - 00000006. Pvm Rating Limiitti

Standard 2014-05-13 12:40 Erja Fasta TESTIYRITYS SQL-SUOMALAINEN OY (L) POSTIOSOITE: SQLKATU 60 60, 99999 KORVATUNTURI, SUOMI Y-TUNNUS. 0000000-6 D&B D-U-N-S NR. 65-200-7816 TILINPÄÄTÖS 201310 AA Hyvä

Standard 2014-05-13 12:40 Erja Fasta TESTIYRITYS SQL-SUOMALAINEN OY (L) POSTIOSOITE: SQLKATU 60 60, 99999 KORVATUNTURI, SUOMI Y-TUNNUS. 0000000-6 D&B D-U-N-S NR. 65-200-7816 TILINPÄÄTÖS 201310 AA Hyvä

1. TUNNUSLUVUT JA RAHOITUSLASKELMA (20 PISTETTÄ)

") 1. TUNNUSLUVUT JA RAHOITUSLASKELMA (20 PISTETTÄ) Tunnusluvut: Pienituotanto Oy harjoittaa pienimuotoista valmistustoimintaa. Laske ja esitä Pienituotanto Oy:n seuraavat tunnusluvut tilikauden 1.1.-31.12.20X5

1. TUNNUSLUVUT JA RAHOITUSLASKELMA (20 PISTETTÄ) Tunnusluvut: Pienituotanto Oy harjoittaa pienimuotoista valmistustoimintaa. Laske ja esitä Pienituotanto Oy:n seuraavat tunnusluvut tilikauden 1.1.-31.12.20X5

KONSERNI Tuloslaskelma (1 000 )

") VUOSIKERTOMUS 2018 TULOSTIEDOT KONSERNI Tuloslaskelma (1 000 ) 01.01.-31.12.2018 01.01.-31.12.2017 LIIKEVAIHTO 129 238 121 109 Valmistus omaan käyttöön 0 14 Liiketoiminnan muut tuotot 989 993 Materiaalit

VUOSIKERTOMUS 2018 TULOSTIEDOT KONSERNI Tuloslaskelma (1 000 ) 01.01.-31.12.2018 01.01.-31.12.2017 LIIKEVAIHTO 129 238 121 109 Valmistus omaan käyttöön 0 14 Liiketoiminnan muut tuotot 989 993 Materiaalit

1-4/2016 Liikevaihto ,72. Liiketoiminnan muut tuotot 200,00

1-4/2016 Liikevaihto 840 677,72 300, Yleiset myyntitilit 840 677,72 3000, Myynti 840 677,72 Liiketoiminnan muut tuotot 200,00 3980, Muut tuotot 200,00 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat

1-4/2016 Liikevaihto 840 677,72 300, Yleiset myyntitilit 840 677,72 3000, Myynti 840 677,72 Liiketoiminnan muut tuotot 200,00 3980, Muut tuotot 200,00 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat

TULOSTIEDOT 2 LAPPEENRANNAN ENERGIA OY VUOSIKERTOMUS 2017

VUOSIKERTOMUS 2017 TULOSTIEDOT 2 LAPPEENRANNAN ENERGIA OY VUOSIKERTOMUS 2017 KONSERNI Tuloslaskelma (1 000 ) 1.1. 31.12.2017 1.1. 31.12.2016 LIIKEVAIHTO 121 109 124 180 Valmistus omaan käyttöön 14 673

VUOSIKERTOMUS 2017 TULOSTIEDOT 2 LAPPEENRANNAN ENERGIA OY VUOSIKERTOMUS 2017 KONSERNI Tuloslaskelma (1 000 ) 1.1. 31.12.2017 1.1. 31.12.2016 LIIKEVAIHTO 121 109 124 180 Valmistus omaan käyttöön 14 673

Kuolemanlaakson yli Yrittäjän vaaran paikat alussa. Valentin Babitzin, Helsingin Uusyrityskeskukset

Kuolemanlaakson yli Yrittäjän vaaran paikat alussa Valentin Babitzin, Helsingin Uusyrityskeskukset Liiketoimintasuunnitelma Raha Riskit v Liiketoimintasuunnitelma pukee asiat konkretiaksi. Liiketoimintasuunnitelma

Kuolemanlaakson yli Yrittäjän vaaran paikat alussa Valentin Babitzin, Helsingin Uusyrityskeskukset Liiketoimintasuunnitelma Raha Riskit v Liiketoimintasuunnitelma pukee asiat konkretiaksi. Liiketoimintasuunnitelma

TULOSTIEDOT 2 LAPPEENRANNAN ENERGIA OY VUOSIKERTOMUS 2016

VUOSIKERTOMUS 2016 TULOSTIEDOT 2 LAPPEENRANNAN ENERGIA OY VUOSIKERTOMUS 2016 KONSERNI Tuloslaskelma (1 000 ) 1.1. 31.12.2016 1.1. 31.12.2015 LIIKEVAIHTO 124 180 124 532 Valmistus omaan käyttöön 673 4 647

VUOSIKERTOMUS 2016 TULOSTIEDOT 2 LAPPEENRANNAN ENERGIA OY VUOSIKERTOMUS 2016 KONSERNI Tuloslaskelma (1 000 ) 1.1. 31.12.2016 1.1. 31.12.2015 LIIKEVAIHTO 124 180 124 532 Valmistus omaan käyttöön 673 4 647

1.1 Tulos ja tase. Oy Yritys Ab Syyskuu Tilikauden alusta

1.1 Tulos ja tase KUMULATIIVINEN MYYNTI Current Ratio koko yritys 12 1 8 6 4 2 215 KUM TOT. 115 KUM TOT. 415 KUM TOT. 315 KUM TOT. 715 KUM TOT. 615 KUM TOT. 515 KUM TOT. 915 KUM TOT. 815 KUM TOT. 1,77

1.1 Tulos ja tase KUMULATIIVINEN MYYNTI Current Ratio koko yritys 12 1 8 6 4 2 215 KUM TOT. 115 KUM TOT. 415 KUM TOT. 315 KUM TOT. 715 KUM TOT. 615 KUM TOT. 515 KUM TOT. 915 KUM TOT. 815 KUM TOT. 1,77

YH Asteri yhdistys YH14

TASE Vastaavaa PYSYVÄT VASTAAVAT Aineettomat hyödykkeet Aineelliset hyödykkeet Sijoitukset VAIHTUVAT VASTAAVAT Vaihto-omaisuus Pitkäaikaiset Myyntisaamiset pitkäaik. Muut pitkäaikaiset saamiset Lyhytaikaiset

TASE Vastaavaa PYSYVÄT VASTAAVAT Aineettomat hyödykkeet Aineelliset hyödykkeet Sijoitukset VAIHTUVAT VASTAAVAT Vaihto-omaisuus Pitkäaikaiset Myyntisaamiset pitkäaik. Muut pitkäaikaiset saamiset Lyhytaikaiset

Alustava liiketoimintasuunnitelma. Miksi alustava LTS? Ajattele vaikkapa näin. Hyvin suunniteltu on jo melkein puoleksi perustettu

Alustava liiketoimintasuunnitelma Hyvin suunniteltu on jo melkein puoleksi perustettu 15.1.2013/LTPT1013 22.4.2013/EO1213 HM Miksi alustava LTS? Jäsennetään ja selvennetään aiotun yritystoiminnan kannattavuutta

Alustava liiketoimintasuunnitelma Hyvin suunniteltu on jo melkein puoleksi perustettu 15.1.2013/LTPT1013 22.4.2013/EO1213 HM Miksi alustava LTS? Jäsennetään ja selvennetään aiotun yritystoiminnan kannattavuutta

Yhdistys ry Asteri kirjanpito-ohjelman tulostusmalli

TULOSLASKELMA Varsinainen toiminta Henkilöstökulut Poistot Muut kulut Varainhankinta Sijoitus- ja rahoitustoiminta Satunnaiset erät Satunnaiset tuotot Satunnaiset kulut Yleisavustukset Tilikauden tulos

TULOSLASKELMA Varsinainen toiminta Henkilöstökulut Poistot Muut kulut Varainhankinta Sijoitus- ja rahoitustoiminta Satunnaiset erät Satunnaiset tuotot Satunnaiset kulut Yleisavustukset Tilikauden tulos

Oy Yritys Ab (TALGRAF ESITTELY) TP 5 Tilinpäätös - 5 vuotta - Tuloslaskelma ja tase - katteet

TP 5 Tilinpäätös - 5 vuotta - Tuloslaskelma ja tase - katteet") Oy Yritys Ab 1.1.2009-31.12.2013 TP 5 Tilinpäätös - 5 vuotta - Tuloslaskelma ja tase - katteet 7000 7000 6000 6000 5000 5000 4000 4000 3000 3000 2000 2000 1000 1000 1209 KUM TOT. 1210 KUM TOT. 1211 KUM

Oy Yritys Ab 1.1.2009-31.12.2013 TP 5 Tilinpäätös - 5 vuotta - Tuloslaskelma ja tase - katteet 7000 7000 6000 6000 5000 5000 4000 4000 3000 3000 2000 2000 1000 1000 1209 KUM TOT. 1210 KUM TOT. 1211 KUM

Liiketoimintasuunnitelma VVMPS VVMPS 1/11

Liiketoimintasuunnitelma 14.12.2015 VVMPS VVMPS 1/11 VVMPS 2/11 Perustiedot ja osaaminen Sukunimi Etunimi Lumme Anssi Osoite Postinumero ja -toimipaikka Kotikunta Puhelinnumero Sähköpostiosoite Kansalaisuus

Liiketoimintasuunnitelma 14.12.2015 VVMPS VVMPS 1/11 VVMPS 2/11 Perustiedot ja osaaminen Sukunimi Etunimi Lumme Anssi Osoite Postinumero ja -toimipaikka Kotikunta Puhelinnumero Sähköpostiosoite Kansalaisuus

Yhtiön taloudelliset tiedot päättyneeltä yhdeksän kuukauden jaksolta LIIKEVAIHTO Liiketoiminnan muut tuotot 0 0

EFECTE OYJ Yhtiön taloudelliset tiedot 30.9.2017 päättyneeltä yhdeksän kuukauden jaksolta (Luvut euroina, ellei toisin ilmoitettu) Konsernin Tuloslaskelma 1.1.2017 30.9.2017 1.1.2016 30.9.2016 LIIKEVAIHTO

EFECTE OYJ Yhtiön taloudelliset tiedot 30.9.2017 päättyneeltä yhdeksän kuukauden jaksolta (Luvut euroina, ellei toisin ilmoitettu) Konsernin Tuloslaskelma 1.1.2017 30.9.2017 1.1.2016 30.9.2016 LIIKEVAIHTO

NIVOS ENERGIA OY. Tilinpäätös

NIVOS ENERGIA OY Tilinpäätös 1.1.2017-31.12.2017 Sepäntie 3 Mäntsälä Sisältö Tuloslaskelma Tase Liitetiedot Allekirjoitukset Tilinpäätösmerkintä sivu 1 2 4 7 7 1 TULOSLASKELMA 1.1.2017 31.12.2017 1.1.2016

NIVOS ENERGIA OY Tilinpäätös 1.1.2017-31.12.2017 Sepäntie 3 Mäntsälä Sisältö Tuloslaskelma Tase Liitetiedot Allekirjoitukset Tilinpäätösmerkintä sivu 1 2 4 7 7 1 TULOSLASKELMA 1.1.2017 31.12.2017 1.1.2016

Transkokko Oy - 17124311. Pvm Rating Limiitti

Standard 2014-05-16 10:52 Teppo Testi TRANSKOKKO OY POSTIOSOITE: TESTITIE 17,99999 TESTILÄ, SUOMI Y-TUNNUS. 1712431-1 D&B D-U-N-S NR. 46-111-2222 PUHELIN 99-123456 TILINPÄÄTÖS 201212 A Luottokelpoinen

Standard 2014-05-16 10:52 Teppo Testi TRANSKOKKO OY POSTIOSOITE: TESTITIE 17,99999 TESTILÄ, SUOMI Y-TUNNUS. 1712431-1 D&B D-U-N-S NR. 46-111-2222 PUHELIN 99-123456 TILINPÄÄTÖS 201212 A Luottokelpoinen

ALUSTAVA LIIKETOIMINTASUUNNITELMA

ALUSTAVA LIIKETOIMINTASUUNNITELMA 1 Alustavan liiketoimintasuunnitelman tarkoituksena on jäsentää ja selventää aiotun yritystoiminnan kannattavuutta ja menestymisen mahdollisuuksia. Liiketoimintasuunnitelma

ALUSTAVA LIIKETOIMINTASUUNNITELMA 1 Alustavan liiketoimintasuunnitelman tarkoituksena on jäsentää ja selventää aiotun yritystoiminnan kannattavuutta ja menestymisen mahdollisuuksia. Liiketoimintasuunnitelma

Vesihuoltolaitoksen tilinpäätös 2014

5. Eriytetyt tilinpäätökset 5.1. Laskennallisesti eriytetyn vesihuoltolaitoksen tilinpäätöslaskelmat Leppävirran kunnan vesihuoltolaitoksen kirjanpito on eriytetty laskennallisesti. Liitteenä vesihuoltolaitoksen

5. Eriytetyt tilinpäätökset 5.1. Laskennallisesti eriytetyn vesihuoltolaitoksen tilinpäätöslaskelmat Leppävirran kunnan vesihuoltolaitoksen kirjanpito on eriytetty laskennallisesti. Liitteenä vesihuoltolaitoksen

KUVAT. Kansainvälisen toiminnan rahoitus

Kansainvälisen toiminnan rahoitus KUVAT 1 Rahoitussuunnittelu REAALIPROSESSI Tuotannontekijämarkkinat Meno MOBILA OY Tulo Suoritemarkkinat Kassa RAHAPROSESSI Kassastamaksut Kassaanmaksut Korot Verot Osingot

Kansainvälisen toiminnan rahoitus KUVAT 1 Rahoitussuunnittelu REAALIPROSESSI Tuotannontekijämarkkinat Meno MOBILA OY Tulo Suoritemarkkinat Kassa RAHAPROSESSI Kassastamaksut Kassaanmaksut Korot Verot Osingot

TULOSLASKELMA VARSINAIS- SUOMEN ALUEPELASTUSLAITOS 2009

TULOSLASKELMA VARSINAIS- SUOMEN ALUEPELASTUSLAITOS 2009 Liikevaihto 33 202 242,72 Valmiiden ja keskeneräisten tuotteiden varastojen lisäys (+) tai vähennys (-) Valmistus omaan käyttöön (+) Liiketoiminnan

TULOSLASKELMA VARSINAIS- SUOMEN ALUEPELASTUSLAITOS 2009 Liikevaihto 33 202 242,72 Valmiiden ja keskeneräisten tuotteiden varastojen lisäys (+) tai vähennys (-) Valmistus omaan käyttöön (+) Liiketoiminnan

Pilkeyrityksen liiketoiminnan kehittäminen

Pilkeyrityksen liiketoiminnan kehittäminen Mari Hakkarainen, Jyväskylän ammattikorkeakoulu Laskelmapohjat: Timo Värre, JAMK Esimerkki hyvästä tuotteistamisesta Menestyvän yrityksen talous Kasvu - Onko

Pilkeyrityksen liiketoiminnan kehittäminen Mari Hakkarainen, Jyväskylän ammattikorkeakoulu Laskelmapohjat: Timo Värre, JAMK Esimerkki hyvästä tuotteistamisesta Menestyvän yrityksen talous Kasvu - Onko

ELENIA PALVELUT OY Tilinpäätös

1.1.2018-31.12.2018 Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 Tuloslaskelma Liitetieto 1.1.-31.12.2018 1.1.-31.12.2017 (EUR) Liikevaihto

1.1.2018-31.12.2018 Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 Tuloslaskelma Liitetieto 1.1.-31.12.2018 1.1.-31.12.2017 (EUR) Liikevaihto

Demoyritys Oy TASEKIRJA 1.1.2011-31.12.2011

Sivu1 (13) Demoyritys Oy Oikotie 8 00200 HELSINKI Y-tunnus: 0000000-0 Demoyritys Oy TASEKIRJA 1.1.2011-31.12.2011 . 2 Sisällysluettelo Sivu Hallituksen toimintakertomus 3 Tuloslaskelma 4 Tase (vastaavaa)

Sivu1 (13) Demoyritys Oy Oikotie 8 00200 HELSINKI Y-tunnus: 0000000-0 Demoyritys Oy TASEKIRJA 1.1.2011-31.12.2011 . 2 Sisällysluettelo Sivu Hallituksen toimintakertomus 3 Tuloslaskelma 4 Tase (vastaavaa)

Yhdistys - Asteri mallitilikartta (yh11)

") TULOSLASKELMA Varsinainen toiminta Henkilöstökulut Poistot Muut kulut Varainhankinta Sijoitus- ja rahoitustoiminta Satunnaiset erät Satunnaiset tuotot Satunnaiset kulut Yleisavustukset Tilikauden tulos

TULOSLASKELMA Varsinainen toiminta Henkilöstökulut Poistot Muut kulut Varainhankinta Sijoitus- ja rahoitustoiminta Satunnaiset erät Satunnaiset tuotot Satunnaiset kulut Yleisavustukset Tilikauden tulos

Liiketoimintasuunnitelma YT-rules Oy. YT-rules Oy 1/11

Liiketoimintasuunnitelma 01.12.2015 YT-rules Oy YT-rules Oy 1/11 YT-rules Oy 2/11 Perustiedot ja osaaminen Sukunimi Etunimi Kankaanpää Timo Osoite Iiriksentie 7 B 2 Postinumero ja -toimipaikka Kotikunta

Liiketoimintasuunnitelma 01.12.2015 YT-rules Oy YT-rules Oy 1/11 YT-rules Oy 2/11 Perustiedot ja osaaminen Sukunimi Etunimi Kankaanpää Timo Osoite Iiriksentie 7 B 2 Postinumero ja -toimipaikka Kotikunta

BBS-Bioactive Bone Substitutes Oyj Tuloslaskelma ja tase

Tuloslaskelma ja tase 30.6.2018 BBS-Bioactive Bone Substitutes Oyj KONSERNITULOSLASKELMA 1.1.-30.6.2018 1.1.-30.6.2017 1.1.-31.12.2017 Liiketoiminnan muut tuotot * 2 237 121,94 13 879,38 20 466,26 Materiaalit

Tuloslaskelma ja tase 30.6.2018 BBS-Bioactive Bone Substitutes Oyj KONSERNITULOSLASKELMA 1.1.-30.6.2018 1.1.-30.6.2017 1.1.-31.12.2017 Liiketoiminnan muut tuotot * 2 237 121,94 13 879,38 20 466,26 Materiaalit

Yhdistys - Asteri mallitilikartta (Yh13)

") TASE Vastaavaa PYSYVÄT VASTAAVAT Aineettomat hyödykkeet 1000 Aineettomat hyödykkeet Aineelliset hyödykkeet 1100 Maa- ja vesialueet 1110 Rakennukset ja rakennelmat 1120 Koneet ja kalusto Sijoitukset 1200

TASE Vastaavaa PYSYVÄT VASTAAVAT Aineettomat hyödykkeet 1000 Aineettomat hyödykkeet Aineelliset hyödykkeet 1100 Maa- ja vesialueet 1110 Rakennukset ja rakennelmat 1120 Koneet ja kalusto Sijoitukset 1200

Suomen Asiakastieto Oy 20.05.2007 09:36

Tulosta Suomen Asiakastieto Oy 20.05.2007 09:36 Yrityksen Talousraportti Suomen Asiakastieto Oy Työpajankatu 10 00580 Helsinki Y-tunnus 01110279 Kaupparekisterinumero 161689 Kotipaikka Helsinki Rekisteröity

Tulosta Suomen Asiakastieto Oy 20.05.2007 09:36 Yrityksen Talousraportti Suomen Asiakastieto Oy Työpajankatu 10 00580 Helsinki Y-tunnus 01110279 Kaupparekisterinumero 161689 Kotipaikka Helsinki Rekisteröity

1. Kunnan/kuntayhtymän tilinpäätöstiedot

1. Kunnan/kuntayhtymän tilinpäätöstiedot 1.1 Tuloslaskelma, ulkoinen Toimintatuotot Myyntituotot Maksutuotot Tuet ja avustukset Muut toimintatuotot Valmistevarastojen muutos +/- Valmistus omaan käyttöön

1. Kunnan/kuntayhtymän tilinpäätöstiedot 1.1 Tuloslaskelma, ulkoinen Toimintatuotot Myyntituotot Maksutuotot Tuet ja avustukset Muut toimintatuotot Valmistevarastojen muutos +/- Valmistus omaan käyttöön

RAHOITUS JA RISKINHALLINTA

RAHOITUS JA RISKINHALLINTA Opintojaksosuunnitelma deadlines 2.9. 9.9. 30.9. 12.11. 2.12. Kohdeyritysvaraus Rahan sitoutuminen yritystoiminnassa käyttöomaisuuteen ja käyttöpääomaan pohdinta Case Rahoitustilanne

RAHOITUS JA RISKINHALLINTA Opintojaksosuunnitelma deadlines 2.9. 9.9. 30.9. 12.11. 2.12. Kohdeyritysvaraus Rahan sitoutuminen yritystoiminnassa käyttöomaisuuteen ja käyttöpääomaan pohdinta Case Rahoitustilanne

Puutarhatalous (EU-tukihakemusta noudatteleva)

") Puutarhatalous (EU-tukihakemusta noudatteleva) TASE Vastaavaa PYSYVÄT VASTAAVAT Aineettomat hyödykkeet Aineelliset hyödykkeet Sijoitukset VAIHTUVAT VASTAAVAT Vaihto-omaisuus Pitkäaikaiset Myyntisaamiset

Puutarhatalous (EU-tukihakemusta noudatteleva) TASE Vastaavaa PYSYVÄT VASTAAVAT Aineettomat hyödykkeet Aineelliset hyödykkeet Sijoitukset VAIHTUVAT VASTAAVAT Vaihto-omaisuus Pitkäaikaiset Myyntisaamiset

Urheiluseura - Asteri mallitilikartta (u111)

") TULOSLASKELMA VARSINAINEN TOIMINTA Kulut Henkilöstökulut Poistot Muut kulut Varainhankinta Kulut Sijoitus- ja rahoitustoiminta Kulut Satunnaiset erät Satunnaiset tuotot Satunnaiset kulut Yleisavustukset

TULOSLASKELMA VARSINAINEN TOIMINTA Kulut Henkilöstökulut Poistot Muut kulut Varainhankinta Kulut Sijoitus- ja rahoitustoiminta Kulut Satunnaiset erät Satunnaiset tuotot Satunnaiset kulut Yleisavustukset

ALAVIESKAN KUNTA VESILAITOKSEN TULOSLASKELMA

ALAVIESKAN KUNTA VESILAITOKSEN TULOSLASKELMA 2016 2015 LIIKEVAIHTO Vesimaksut (ulk.) 259 704,43 245 632,53 Vesimaksut (sis.) 13 532,17 13 569,17 Valmiiden ja keskeneräisten tuotteiden varastojen lisäys

ALAVIESKAN KUNTA VESILAITOKSEN TULOSLASKELMA 2016 2015 LIIKEVAIHTO Vesimaksut (ulk.) 259 704,43 245 632,53 Vesimaksut (sis.) 13 532,17 13 569,17 Valmiiden ja keskeneräisten tuotteiden varastojen lisäys

IMATRAN VUOKRA-ASUNNOT OY

IMATRAN VUOKRA-ASUNNOT OY 1. Toimiala Imatran Vuokra-asunnot Oy omistaa n. 1600 vuokra-, opiskelija- ja ryhmäkotiasuntoa. Yhtiö huolehtii asuntojen ylläpidosta, peruskorjauksesta ja tarvittaessa myös uudisrakentamisesta.

IMATRAN VUOKRA-ASUNNOT OY 1. Toimiala Imatran Vuokra-asunnot Oy omistaa n. 1600 vuokra-, opiskelija- ja ryhmäkotiasuntoa. Yhtiö huolehtii asuntojen ylläpidosta, peruskorjauksesta ja tarvittaessa myös uudisrakentamisesta.

VAASAN YLIOPISTO Kauppatieteellinen tiedekunta Laskentatoimi ja rahoitus. TILINPAATOSANALYYSI LASK1006 3 op Tentti 12.4.2013

VAASAN YLIOPISTO Kauppatieteellinen tiedekunta Laskentatoimi ja rahoitus TILINPAATOSANALYYSI LASK1006 3 op Tentti 12.4.2013 Opettaja; Maria Kankaanpaa. ^ Nimi ja opintorekisterin numero: Vuosikurssi: Paaaine

VAASAN YLIOPISTO Kauppatieteellinen tiedekunta Laskentatoimi ja rahoitus TILINPAATOSANALYYSI LASK1006 3 op Tentti 12.4.2013 Opettaja; Maria Kankaanpaa. ^ Nimi ja opintorekisterin numero: Vuosikurssi: Paaaine

Oletus. Kuluva vuosi - LIIKEVAIHTO Edellinen vuosi - LIIKEVAIHTO

Oletus 1, 8, 6, 4, 2,, Tammi Helmi Maalis Huhti Touko Kesä Heinä Elo Syys Kuluva vuosi - LIIKEVAIHTO Edellinen vuosi - LIIKEVAIHTO 913 KUM TOT. 912 KUM TOT. Ero ed. vuoteen 1212 KUM TOT. Ennuste ed. vuoden

Oletus 1, 8, 6, 4, 2,, Tammi Helmi Maalis Huhti Touko Kesä Heinä Elo Syys Kuluva vuosi - LIIKEVAIHTO Edellinen vuosi - LIIKEVAIHTO 913 KUM TOT. 912 KUM TOT. Ero ed. vuoteen 1212 KUM TOT. Ennuste ed. vuoden

ao oo TILII{PAATOS ST$Rurllfr-l-\-@ TTLTKAUSL 1.4.2009-31.3.2010

ao oo TILII{PAATOS oo ST$Rurllfr-l-\-@ TTLTKAUSL 1.4.2009-31.3.2010 Sivu: Tulostethr: I 16.07.10 Jakso: 01.04.2009-31.03.2010 Tuloslaskelma xjl-x"xjfi)ffi XJL.XJL;fiXX LIIKEVAIHTO Valmiiden ja keskenetäisten

ao oo TILII{PAATOS oo ST$Rurllfr-l-\-@ TTLTKAUSL 1.4.2009-31.3.2010 Sivu: Tulostethr: I 16.07.10 Jakso: 01.04.2009-31.03.2010 Tuloslaskelma xjl-x"xjfi)ffi XJL.XJL;fiXX LIIKEVAIHTO Valmiiden ja keskenetäisten

NIVOS ENERGIA OY. Tilinpäätös

NIVOS ENERGIA OY Tilinpäätös 1.1.2018-31.12.2018 Sepäntie 3 Mäntsälä Sisältö Tuloslaskelma Tase Liitetiedot Allekirjoitukset Tilinpäätösmerkintä sivu 1 2-3 4-6 7 7 1 TULOSLASKELMA 1 000 eur 1.1.2018 31.12.2018

NIVOS ENERGIA OY Tilinpäätös 1.1.2018-31.12.2018 Sepäntie 3 Mäntsälä Sisältö Tuloslaskelma Tase Liitetiedot Allekirjoitukset Tilinpäätösmerkintä sivu 1 2-3 4-6 7 7 1 TULOSLASKELMA 1 000 eur 1.1.2018 31.12.2018

Pohjois-Karjalan Tietotekniikkakeskus Oy T A S E K I R J A 31.12.2014

Pohjois-Karjalan Tietotekniikkakeskus Oy T A S E K I R J A 31.12.2014 Pohjois-Karjalan Tietotekniikkakeskus Oy Y-tunnus: 0582075-3 Kotipaikka: Joensuu Säilytä 31.12.2024 asti Pohjois-Karjalan Tietotekniikkakeskus

Pohjois-Karjalan Tietotekniikkakeskus Oy T A S E K I R J A 31.12.2014 Pohjois-Karjalan Tietotekniikkakeskus Oy Y-tunnus: 0582075-3 Kotipaikka: Joensuu Säilytä 31.12.2024 asti Pohjois-Karjalan Tietotekniikkakeskus

T U L O S L A S K E L M A Rahayksikkö EURO

Eestinmäen Palvelukeskus Oy T U L O S L A S K E L M A Y-tunnus 0315218-1 1.1.2016 1.1.2015 Rahayksikkö EURO - 31.3.2016-31.3.2015 Vastikkeet 13 621,92 13 621,92 Kiinteistön tuotoista suoritettava arvonlisävero

Eestinmäen Palvelukeskus Oy T U L O S L A S K E L M A Y-tunnus 0315218-1 1.1.2016 1.1.2015 Rahayksikkö EURO - 31.3.2016-31.3.2015 Vastikkeet 13 621,92 13 621,92 Kiinteistön tuotoista suoritettava arvonlisävero

KIINTEISTÖN TULOSLASKELMA

KIINTEISTÖN TULOSLASKELMA Tilikausi Edellinen tilikausi Kiinteistön tuotot Vastikkeet Hoitovastikkeet 0,00 0,00 Hankeosuussuoritukset 0,00 0,00 Kulutusperusteiset vastikkeet 0,00 0,00 Erityisvastikkeet

KIINTEISTÖN TULOSLASKELMA Tilikausi Edellinen tilikausi Kiinteistön tuotot Vastikkeet Hoitovastikkeet 0,00 0,00 Hankeosuussuoritukset 0,00 0,00 Kulutusperusteiset vastikkeet 0,00 0,00 Erityisvastikkeet

KONSERNIN TILINPÄÄTÖS 2010

KONSERNIN TILINPÄÄTÖS 2010 TOIMINTAKERTOMUS Sivu 1 Yhtiö on Jyväskylän kaupungin tytäryhteisö ja kuuluu Jyväskylän kaupunkikonserniin sen alakonsernina. Yhtiön osakepääoma Jakautuu 864 osakkeeseen. Kaikilla

KONSERNIN TILINPÄÄTÖS 2010 TOIMINTAKERTOMUS Sivu 1 Yhtiö on Jyväskylän kaupungin tytäryhteisö ja kuuluu Jyväskylän kaupunkikonserniin sen alakonsernina. Yhtiön osakepääoma Jakautuu 864 osakkeeseen. Kaikilla

ELENIA PALVELUT OY Tilinpäätös

ELENIA PALVELUT OY 1.1.2016-31.12.2016 ELENIA PALVELUT OY Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 ELENIA PALVELUT OY Tuloslaskelma

ELENIA PALVELUT OY 1.1.2016-31.12.2016 ELENIA PALVELUT OY Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 ELENIA PALVELUT OY Tuloslaskelma

Urheiluseura ry - kaava 3 - Asteri kirjanpidon tulostusmalli

TULOSLASKELMA VARSINAINEN TOIMINTA Koulutuksen tuotot Valmennuksen tuotot Kilpailutuotot Nuorison tuotot Tiedotuksen tulot Julkaisujen tuotot Kansainväliset tuotot Hallinnon tuotot Muut vars. toim. tuotot

TULOSLASKELMA VARSINAINEN TOIMINTA Koulutuksen tuotot Valmennuksen tuotot Kilpailutuotot Nuorison tuotot Tiedotuksen tulot Julkaisujen tuotot Kansainväliset tuotot Hallinnon tuotot Muut vars. toim. tuotot

1 000 euroa TULOSLASKELMAN LIITETIEDOT 1.1 LIIKEVAIHTO JA LIIKEVOITTO/-TAPPIO

Emoyhtiön tilinpäätöksen 1 1 000 euroa 1.1. 31.12.2007 1.1. 31.12.2006 1 TULOSLASKELMAN LIITETIEDOT 1.1 LIIKEVAIHTO JA LIIKEVOITTO/-TAPPIO Liikevaihto toimialoittain Päällystys- ja kiviainesryhmä 301 560

Emoyhtiön tilinpäätöksen 1 1 000 euroa 1.1. 31.12.2007 1.1. 31.12.2006 1 TULOSLASKELMAN LIITETIEDOT 1.1 LIIKEVAIHTO JA LIIKEVOITTO/-TAPPIO Liikevaihto toimialoittain Päällystys- ja kiviainesryhmä 301 560

OULUTECH OY YRITYSHAUTOMO 1(14) KYSYMYKSIÄ LIIKETOIMINTASUUNNITELMAN TEKIJÄLLE. Yritys: Tekijä:

KYSYMYKSIÄ LIIKETOIMINTASUUNNITELMAN TEKIJÄLLE. Yritys: Tekijä:") OULUTECH OY YRITYSHAUTOMO 1(14) KYSYMYKSIÄ LIIKETOIMINTASUUNNITELMAN TEKIJÄLLE Yritys: Tekijä: Päiväys: MARKKINAT Rahoittajille tulee osoittaa, että yrityksen tuotteella tai palvelulla on todellinen liiketoimintamahdollisuus.

OULUTECH OY YRITYSHAUTOMO 1(14) KYSYMYKSIÄ LIIKETOIMINTASUUNNITELMAN TEKIJÄLLE Yritys: Tekijä: Päiväys: MARKKINAT Rahoittajille tulee osoittaa, että yrityksen tuotteella tai palvelulla on todellinen liiketoimintamahdollisuus.

ELENIA PALVELUT OY Tilinpäätös

ELENIA PALVELUT OY 1.1.2017-31.12.2017 ELENIA PALVELUT OY Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 ELENIA PALVELUT OY Tuloslaskelma

ELENIA PALVELUT OY 1.1.2017-31.12.2017 ELENIA PALVELUT OY Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 ELENIA PALVELUT OY Tuloslaskelma

U2 Asteri urheiluseura laaaja tase U214L.WTR

TASE Vastaavaa PYSYVÄT VASTAAVAT Aineettomat hyödykkeet Perustamismenot Tutkimusmenot Kehittämismenot Aineettomat oikeudet Liikearvo Muut pitkävaikutteiset menot Ennakkomaksut Aineelliset hyödykkeet Maa-

TASE Vastaavaa PYSYVÄT VASTAAVAT Aineettomat hyödykkeet Perustamismenot Tutkimusmenot Kehittämismenot Aineettomat oikeudet Liikearvo Muut pitkävaikutteiset menot Ennakkomaksut Aineelliset hyödykkeet Maa-

OHJE LIIKETOIMINTASUUNNITELMAN TÄYTTÄMISEEN

OHJE LIIKETOIMINTASUUNNITELMAN TÄYTTÄMISEEN Liiketoimintasuunnitelman laatimisesta yleisesti 1. Yritysidea 2. Tuotteet ja/tai palvelut 3. Asiakashankinta ja markkinoiden selvittäminen 3.1 Asiakkaat (kohderyhmä)

OHJE LIIKETOIMINTASUUNNITELMAN TÄYTTÄMISEEN Liiketoimintasuunnitelman laatimisesta yleisesti 1. Yritysidea 2. Tuotteet ja/tai palvelut 3. Asiakashankinta ja markkinoiden selvittäminen 3.1 Asiakkaat (kohderyhmä)

Urheiluseura - Asteri Kirjanpidon mallitilipuitteisto

TULOSLASKELMA VARSINAINEN TOIMINTA Kulut Henkilöstökulut Poistot Muut kulut Varainhankinta Kulut Sijoitus- ja rahoitustoiminta Kulut Satunnaiset erät Satunnaiset tuotot Satunnaiset kulut Yleisavustukset

TULOSLASKELMA VARSINAINEN TOIMINTA Kulut Henkilöstökulut Poistot Muut kulut Varainhankinta Kulut Sijoitus- ja rahoitustoiminta Kulut Satunnaiset erät Satunnaiset tuotot Satunnaiset kulut Yleisavustukset

SAV-Rahoitus konsernin tilikauden 1.7.2012 30.6.2013 Q1 tulos niukasti tappiollinen

Yhtiötiedote SAV-Rahoitus konsernin tilikauden 1.7.2012 30.6.2013 Q1 tulos niukasti tappiollinen SAV Rahoitus Oyj:n toimitusjohtajan Janne Heusalan kommentit ensimmäisen kvartaalin tuloksesta: SAV-Rahoitus

Yhtiötiedote SAV-Rahoitus konsernin tilikauden 1.7.2012 30.6.2013 Q1 tulos niukasti tappiollinen SAV Rahoitus Oyj:n toimitusjohtajan Janne Heusalan kommentit ensimmäisen kvartaalin tuloksesta: SAV-Rahoitus

HKL-Metroliikenne OSAVUOSIKATSAUS

HKL-Metroliikenne OSAVUOSIKATSAUS 1.1. 30.9.2015 HKLjk 10.11.2015 Osavuosikatsaus 1 (9) Yhteisön nimi: HKL-Metroliikenne Ajalta: 1.1. 30.9.2015 Toimintaympäristö ja toiminta Kuluneen neljänneksen aikana

HKL-Metroliikenne OSAVUOSIKATSAUS 1.1. 30.9.2015 HKLjk 10.11.2015 Osavuosikatsaus 1 (9) Yhteisön nimi: HKL-Metroliikenne Ajalta: 1.1. 30.9.2015 Toimintaympäristö ja toiminta Kuluneen neljänneksen aikana

Tilinpäätöstiedote 1.7.2014-30.6.2015

Julkaistu: 2015-09-10 14:10:49 CEST Yhtiötiedote Tilinpäätöstiedote 1.7.2014-30.6.2015 TILINPÄÄTÖSTIEDOTE 1.7.2014 30.6.2015 (tilintarkastamaton) Keskeiset tilinpäätös tunnusluvut (t ): Liikevaihto 2 329

Julkaistu: 2015-09-10 14:10:49 CEST Yhtiötiedote Tilinpäätöstiedote 1.7.2014-30.6.2015 TILINPÄÄTÖSTIEDOTE 1.7.2014 30.6.2015 (tilintarkastamaton) Keskeiset tilinpäätös tunnusluvut (t ): Liikevaihto 2 329

Urheiluseura U TULOSLASKELMA. VARSINAINEN TOIMINTA Tuotot. Kulut. TUOTTO-/KULUJÄÄMÄ Varainhankinta 0,00 0,00 0,00 0,00

TULOSLASKELMA VARSINAINEN TOIMINTA Henkilöstökulut Poistot Muut kulut Varainhankinta Sijoitus- ja rahoitustoiminta Yleisavustukset TILIKAUDEN TULOS Tilinpäätössiirrot Poistoeron muutos Veroperust. varausten

TULOSLASKELMA VARSINAINEN TOIMINTA Henkilöstökulut Poistot Muut kulut Varainhankinta Sijoitus- ja rahoitustoiminta Yleisavustukset TILIKAUDEN TULOS Tilinpäätössiirrot Poistoeron muutos Veroperust. varausten

VAASAN YLIOPISTO Kauppatieteellinen tiedekunta Laskentatoimi ja rahoitus. TILINPAATOSANALYYSI LASK1006 3 op Tentti 20.5.2013

VAASAN YLIOPISTO Kauppatieteellinen tiedekunta Laskentatoimi ja rahoitus TILINPAATOSANALYYSI LASK1006 3 op Tentti 20.5.2013 Opettaja: Maria Kankaanpaa Nimi ja opintorekisterin numero: l_ Vuosikurssi: Paaaine

VAASAN YLIOPISTO Kauppatieteellinen tiedekunta Laskentatoimi ja rahoitus TILINPAATOSANALYYSI LASK1006 3 op Tentti 20.5.2013 Opettaja: Maria Kankaanpaa Nimi ja opintorekisterin numero: l_ Vuosikurssi: Paaaine

Yhdistys - ALV - Asteri mallitilikartta (yb11)

") TULOSLASKELMA Varsinainen toiminta Kulut Henkilöstökulut Poistot Muut kulut Varainhankinta Kulut Sijoitus- ja rahoitustoiminta Kulut Satunnaiset erät Satunnaiset tuotot Satunnaiset kulut Yleisavustukset

TULOSLASKELMA Varsinainen toiminta Kulut Henkilöstökulut Poistot Muut kulut Varainhankinta Kulut Sijoitus- ja rahoitustoiminta Kulut Satunnaiset erät Satunnaiset tuotot Satunnaiset kulut Yleisavustukset

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2015 1 6/2014 1 12/2014 Liikevaihto, 1000 EUR 17 218 10 676 20 427 Liikevoitto ( tappio), 1000 EUR 5 205 1 916 3 876 Liikevoitto, % liikevaihdosta 30,2 % 17,9 % 19,0

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2015 1 6/2014 1 12/2014 Liikevaihto, 1000 EUR 17 218 10 676 20 427 Liikevoitto ( tappio), 1000 EUR 5 205 1 916 3 876 Liikevoitto, % liikevaihdosta 30,2 % 17,9 % 19,0

Urheiluseura - laaja kaava 2 - Asteri mallitilikartta (u213)

") TASE Vastaavaa PYSYVÄT VASTAAVAT Aineettomat hyödykkeet Perustamismenot 1000 Aineettomat hyödykkeet Tutkimusmenot Kehittämismenot Aineettomat oikeudet Liikearvo Muut pitkävaikutteiset menot Ennakkomaksut

TASE Vastaavaa PYSYVÄT VASTAAVAT Aineettomat hyödykkeet Perustamismenot 1000 Aineettomat hyödykkeet Tutkimusmenot Kehittämismenot Aineettomat oikeudet Liikearvo Muut pitkävaikutteiset menot Ennakkomaksut

Urheiluseura - Asteri mallitilikartta (U113)

") TASE Vastaavaa PYSYVÄT VASTAAVAT Aineettomat hyödykkeet 1000 Aineettomat hyödykkeet Aineelliset hyödykkeet 1100 Maa- ja vesialueet 1110 Rakennukset ja rakennelmat 1120 Koneet ja kalusto Sijoitukset 1200

TASE Vastaavaa PYSYVÄT VASTAAVAT Aineettomat hyödykkeet 1000 Aineettomat hyödykkeet Aineelliset hyödykkeet 1100 Maa- ja vesialueet 1110 Rakennukset ja rakennelmat 1120 Koneet ja kalusto Sijoitukset 1200

SAV-Rahoitus konsernin tilikauden 1.7.2011 30.6.2012 Q1 tulos positiivinen

Yhtiötiedote SAV-Rahoitus konsernin tilikauden 1.7.2011 30.6.2012 Q1 tulos positiivinen SAV Rahoitus Oyj:n toimitusjohtajan Harri Kalliokosken kommentit ensimmäisen kvartaalin tuloksesta: SAV-Rahoitus

Yhtiötiedote SAV-Rahoitus konsernin tilikauden 1.7.2011 30.6.2012 Q1 tulos positiivinen SAV Rahoitus Oyj:n toimitusjohtajan Harri Kalliokosken kommentit ensimmäisen kvartaalin tuloksesta: SAV-Rahoitus

Emoyhtiön tilinpäätöksen liitetiedot (FAS)

") 1 1 000 euroa 1.1. - 31.12.2006 1.1. - 31.12.2005 1 TULOSLASKELMAN LIITETIEDOT 1.1 LIIKEVAIHTO JA LIIKEVOITTO Liikevaihto toimialoittain Päällystys- ja kiviainesryhmä 266 897 260 025 Rakennusmateriaaliryhmä

1 1 000 euroa 1.1. - 31.12.2006 1.1. - 31.12.2005 1 TULOSLASKELMAN LIITETIEDOT 1.1 LIIKEVAIHTO JA LIIKEVOITTO Liikevaihto toimialoittain Päällystys- ja kiviainesryhmä 266 897 260 025 Rakennusmateriaaliryhmä

NIVOS VESI OY. Tilinpäätös

NIVOS VESI OY Tilinpäätös 1.1.2017-31.12.2017 Porvoontie 23 04600 Mäntsälä Sisältö Tuloslaskelma Tase Liitetiedot Allekirjoitukset Tilinpäätösmerkintä sivu 1 2 4 6 6 1 TULOSLASKELMA 1.1.2017 31.12.2017

NIVOS VESI OY Tilinpäätös 1.1.2017-31.12.2017 Porvoontie 23 04600 Mäntsälä Sisältö Tuloslaskelma Tase Liitetiedot Allekirjoitukset Tilinpäätösmerkintä sivu 1 2 4 6 6 1 TULOSLASKELMA 1.1.2017 31.12.2017

Haminan Energian vuosi 2016

VUOSIKERTOMUS Haminan Energian vuosi 2016 Tilinpäätös 2016 30 772t 1 148t 3,7% LIIKEVAIHTO LIIKEVOITTO LIIKEVOITTO-%/lvv TULOSLASKELMA 01.01.-31.12.2016 01.01.-31.12.2015 LIIKEVAIHTO 30 772 043,64 30 229

VUOSIKERTOMUS Haminan Energian vuosi 2016 Tilinpäätös 2016 30 772t 1 148t 3,7% LIIKEVAIHTO LIIKEVOITTO LIIKEVOITTO-%/lvv TULOSLASKELMA 01.01.-31.12.2016 01.01.-31.12.2015 LIIKEVAIHTO 30 772 043,64 30 229

LAPPEENRANNAN SEUDUN YMPÄRISTÖTOIMI TILINPÄÄTÖS 2013

TILINPÄÄTÖS 2013 TULOSLASKELMA 2013 2012 Liikevaihto 3 960 771 3 660 966 Valmistus omaan käyttöön 1 111 378 147 160 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat -104 230-104 683 Palvelujen ostot

TILINPÄÄTÖS 2013 TULOSLASKELMA 2013 2012 Liikevaihto 3 960 771 3 660 966 Valmistus omaan käyttöön 1 111 378 147 160 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat -104 230-104 683 Palvelujen ostot

Vuosikate Poistot käyttöomaisuudesta

TULOSLASKELMA JA SEN TUNNUSLUVUT 2018 2017 2016 2015 2014 1 000 1 000 1 000 1 000 1 000 Toimintatuotot 8 062 8 451 7 781 7 800 7 318 Valmistus omaan käyttöön 60 56 47 67 96 Toimintakulut -53 586-51 555-51

TULOSLASKELMA JA SEN TUNNUSLUVUT 2018 2017 2016 2015 2014 1 000 1 000 1 000 1 000 1 000 Toimintatuotot 8 062 8 451 7 781 7 800 7 318 Valmistus omaan käyttöön 60 56 47 67 96 Toimintakulut -53 586-51 555-51

Osavuosikatsaus 1.1. 31.3.2014 [tilintarkastamaton]

![Osavuosikatsaus 1.1. 31.3.2014 [tilintarkastamaton]](/thumbs/24/2802479.jpg "Osavuosikatsaus 1.1. 31.3.2014 [tilintarkastamaton]") Osavuosikatsaus 1.1. 31.3.2014 [tilintarkastamaton] Uusia aluevaltauksia Ensimmäisen vuosineljänneksen liikevaihto+korkotuotot nousivat 18.6% edellisvuodesta ja olivat EUR 4.7m (EUR 3.9m Q1/20). Ensimmäisen

Osavuosikatsaus 1.1. 31.3.2014 [tilintarkastamaton] Uusia aluevaltauksia Ensimmäisen vuosineljänneksen liikevaihto+korkotuotot nousivat 18.6% edellisvuodesta ja olivat EUR 4.7m (EUR 3.9m Q1/20). Ensimmäisen

HKL-Metroliikenne OSAVUOSIKATSAUS

HKL-Metroliikenne OSAVUOSIKATSAUS 1.1. 31.3.2015 HKLjk 5.5.2015 Osavuosikatsaus 1 (10) Yhteisön nimi: HKL-Metroliikenne Ajalta: Toimintaympäristö ja toiminta Toimintaympäristössä ei ole havaittu erityisiä

HKL-Metroliikenne OSAVUOSIKATSAUS 1.1. 31.3.2015 HKLjk 5.5.2015 Osavuosikatsaus 1 (10) Yhteisön nimi: HKL-Metroliikenne Ajalta: Toimintaympäristö ja toiminta Toimintaympäristössä ei ole havaittu erityisiä

Yhdistys - ALV - Asteri mallitilikartta (Yb13)

") TASE Vastaavaa PYSYVÄT VASTAAVAT Aineettomat hyödykkeet 1000 aineettomat hyödykkeet Aineelliset hyödykkeet 1100 maa- ja vesialueet 1110 rakennukset ja rakennelmat 1120 koneet ja kal. kauden alussa 1121

TASE Vastaavaa PYSYVÄT VASTAAVAT Aineettomat hyödykkeet 1000 aineettomat hyödykkeet Aineelliset hyödykkeet 1100 maa- ja vesialueet 1110 rakennukset ja rakennelmat 1120 koneet ja kal. kauden alussa 1121

KANGASALAN LÄMPÖ OY TASEKIRJA 31.12.2006

KANGASALAN LÄMPÖ OY TASEKIRJA 31.12.2006 2 Kangasalan Lämpö Oy Tyrnimarjankuja 3 36220 Kangasala Kotipaikka Kangasala Y-tunnus 0510578-4 TILINPÄÄTÖS TILIKAUDELTA 1.1. 31.12.2006 SISÄLLYS SIVU Tuloslaskelma

KANGASALAN LÄMPÖ OY TASEKIRJA 31.12.2006 2 Kangasalan Lämpö Oy Tyrnimarjankuja 3 36220 Kangasala Kotipaikka Kangasala Y-tunnus 0510578-4 TILINPÄÄTÖS TILIKAUDELTA 1.1. 31.12.2006 SISÄLLYS SIVU Tuloslaskelma

Tilinpäätöksen tunnuslukujen tulkinta

Tilinpäätöksen tunnuslukujen tulkinta TILINPÄÄTÖKSEN TUNNUSLUKUJA VOIDAAN LASKEA 1) tuloslaskelmapohjaisesti eli suoriteperusteisesti tai 2) rahoituslaskelmapohjaisesti eli maksuperusteisesti. MITTAAMISEN

Tilinpäätöksen tunnuslukujen tulkinta TILINPÄÄTÖKSEN TUNNUSLUKUJA VOIDAAN LASKEA 1) tuloslaskelmapohjaisesti eli suoriteperusteisesti tai 2) rahoituslaskelmapohjaisesti eli maksuperusteisesti. MITTAAMISEN

NIVOS VESI OY. Tilinpäätös

NIVOS VESI OY Tilinpäätös 1.1.2016-31.12.2016 Porvoontie 23 04600 Mäntsälä Sisältö Tuloslaskelma Tase Liitetiedot Allekirjoitukset Tilinpäätösmerkintä sivu 1 2-3 4-5 6 6 1 TULOSLASKELMA 1.1.2016 31.12.2016

NIVOS VESI OY Tilinpäätös 1.1.2016-31.12.2016 Porvoontie 23 04600 Mäntsälä Sisältö Tuloslaskelma Tase Liitetiedot Allekirjoitukset Tilinpäätösmerkintä sivu 1 2-3 4-5 6 6 1 TULOSLASKELMA 1.1.2016 31.12.2016

Ajatuksia hinnoittelusta. Hinta on silloin oikea, kun asiakas itkee ja ostaa, mutta ostaa kuitenkin.

Ajatuksia hinnoittelusta Hinta on silloin oikea, kun asiakas itkee ja ostaa, mutta ostaa kuitenkin. Hinnoittelu Yritystoiminnan tavoitteena on aina kannattava liiketoiminta ja asiakastyytyväisyys. Hinta

Ajatuksia hinnoittelusta Hinta on silloin oikea, kun asiakas itkee ja ostaa, mutta ostaa kuitenkin. Hinnoittelu Yritystoiminnan tavoitteena on aina kannattava liiketoiminta ja asiakastyytyväisyys. Hinta

Kullo Golf Oy TASEKIRJA

Kullo Golf Oy Golftie 119 06830 KULLOONKYLÄ TASEKIRJA 1.1.2011-31.12.2011 Kotipaikka: PORVOO Y-tunnus 1761478-9 Tilinpäätös tilikaudelta 1.1.2011-31.12.2011 Sisällysluettelo Tase 3 Tuloslaskelma 5 Rahoituslaskelma

Kullo Golf Oy Golftie 119 06830 KULLOONKYLÄ TASEKIRJA 1.1.2011-31.12.2011 Kotipaikka: PORVOO Y-tunnus 1761478-9 Tilinpäätös tilikaudelta 1.1.2011-31.12.2011 Sisällysluettelo Tase 3 Tuloslaskelma 5 Rahoituslaskelma

LAPPEENRANNAN SEUDUN YMPÄRISTÖTOIMI TILINPÄÄTÖS 2016

TILINPÄÄTÖS 2016 TULOSLASKELMA 2016 2015 Liikevaihto 2 994 437 3 576 109 Valmistus omaan käyttöön 0 140 276 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat -56 436-115 284 Palvelujen ostot -344 363-400

TILINPÄÄTÖS 2016 TULOSLASKELMA 2016 2015 Liikevaihto 2 994 437 3 576 109 Valmistus omaan käyttöön 0 140 276 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat -56 436-115 284 Palvelujen ostot -344 363-400

NIVOS ENERGIA OY. Tilinpäätös

NIVOS ENERGIA OY Tilinpäätös 1.1.2016-31.12.2016 Sepäntie 3 Mäntsälä Sisältö Tuloslaskelma Tase Liitetiedot Allekirjoitukset Tilinpäätösmerkintä 7 sivu 1 2-3 4-6 7 1 TULOSLASKELMA 1.1.2016 31.12.2016 1.1.2015

NIVOS ENERGIA OY Tilinpäätös 1.1.2016-31.12.2016 Sepäntie 3 Mäntsälä Sisältö Tuloslaskelma Tase Liitetiedot Allekirjoitukset Tilinpäätösmerkintä 7 sivu 1 2-3 4-6 7 1 TULOSLASKELMA 1.1.2016 31.12.2016 1.1.2015

LAPPEENRANNAN SEUDUN YMPÄRISTÖTOIMI TILINPÄÄTÖS 2015

TILINPÄÄTÖS 2015 TULOSLASKELMA 2015 2014 Liikevaihto 3 576 109 3 741 821 Valmistus omaan käyttöön 140 276 961 779 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat -115 284-96 375 Palvelujen ostot

TILINPÄÄTÖS 2015 TULOSLASKELMA 2015 2014 Liikevaihto 3 576 109 3 741 821 Valmistus omaan käyttöön 140 276 961 779 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat -115 284-96 375 Palvelujen ostot