Yhteiskuntavastuun raportointiohjeistot Global Reporting Initiative

|

|

|

- Taisto Järvinen

- 8 vuotta sitten

- Katselukertoja:

Transkriptio

1 Yhteiskuntavastuuraportointi Kevät 2013 Yhteiskuntavastuun raportointiohjeistot Global Reporting Initiative Mikael Niskala

2 Global Reporting Initiative (GRI) ohjeiston yleisesittely 2

")

3 Global Reporting Initiative -ohjeisto Global Reporting Initiative (GRI) on maailmanlaajuinen aloite yhtenäisten yhteiskuntavastuun raportoinnin käytäntöjen kehittämiseksi. 3

4 Global Reporting Initiative 4

5 Global Reporting Initiative Vision A sustainable global economy where organizations manage their economic, environmental, social and governance performance and impacts responsibly and report transparently. Mission To make sustainability reporting standard practice by providing guidance and support to organizations.

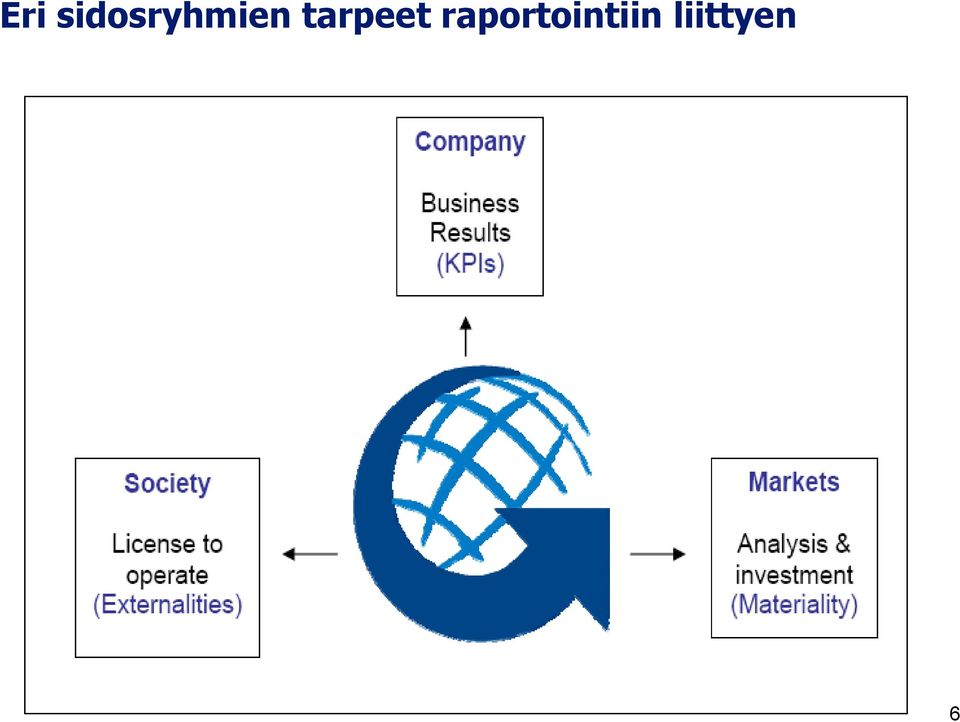

6 Eri sidosryhmien tarpeet raportointiin liittyen 6

7 Rekisteröityjen GRI-raporttien määrä Source: GRI Learning Services, 2011

8 GRI:n käyttö maantieteellisesti Source: GRI Learning Services, 2011

9 GRI:n käyttö eri maissa Source: GRI Learning Services, 2011

10 GRI:n käyttö Euroopassa Source: GRI Learning Services, 2011

11 GRI-raportointi toimialoittain Source: GRI Learning Services, 2011

12 Integroitujen GRI-raporttien osuus Source: GRI Learning Services, 2011

13 GRI-raportit sovellustasoittain Source: GRI Learning Services, 2011

14 Varmennettujen raporttien osuus Source: GRI Learning Services, 2011

15 GRI-viitekehyksen sisältö 15

16 GRI-ohjeiston rakenne 16

17 GRI-viitekehys 17

18 Raportointi GRI-ohjeiston mukaan 18

19 Yhteiskuntavastuuraportin perussisältö GRIohjeiston mukaan Strategia ja analyysi Organisaation taustakuvaus Raportin muuttujat Hallintotapa, sitoumukset ja yhteistyö Johtamistapa ja tunnusluvut Henkilöstöt ja työolosuhteet Ihmisoikeudet Talous Ympäristö Sosiaalinen Yhteiskunta Tuotevastuu 19

20 Raportointiperiaatteet 20

21 GRI-ohjeiston raportointiperiaatteet GRI-ohjeistossa raportointiperiaatteet on jaettu kahteen ryhmään: 1) Sisältöä koskevat periaatteet ja 2) raportoitavien tietojen laatua koskevat periaatteet. Lisäksi ohjeistossa annetaan ohjeita laskentarajan määrittämiseen. Sisältöä koskevat periaatteet Tietojen laatua koskevat periaatteet Materiality - Olennaisuus Stakeholder Inclusiveness Sidosryhmätoiminta, täydellisyys Sustainability Context Kestävän kehityksen asiayhteys Completeness - Kattavuus Balance Tasapuolisuus, tasapainoinen esittäminen Comparability - Vertailukelpoisuus Accuracy Täsmällisyys, oikeellisuus Timeliness Oikea-aikaisuus Clarity - Selkeys Reliability - Luotettavuus 21

22 Sisältöä koskevat periaatteet 22

23 Materiality Olennaisuus (1) Olennaisuuden periaatteen mukaan laskennan tarkkuutta ja yksityiskohtaisuutta joudutaan arvioimaan käyttäjän näkökulmasta. Tällöin päätöksenteon kannalta epäolennaisia eriä ei ole tarpeen käsitellä ehdottoman tarkasti. Tämä voidaan yhteiskuntavastuuraportoinnissa tulkita siten, että sellaiset seikat, joilla on vain vähäistä merkitystä sidosryhmien päätöksenteon kannalta, voidaan jättää käsittelemättä yksityiskohtaisesti. 23

24 Materiality Olennaisuus (2) GRI-testit: Ulkoiset tekijät: Olennaisuuden määrittelyssä organisaation tulisi ottaa huomioon ulkoiset tekijät kuten Sidosryhmien esiin nostamat yhteiskuntavastuunäkökohdat ja tunnusluvut Kilpailijoiden ja muiden vertailuyritysten omassa raportoinnissaan esiin nostamat yhteiskuntavastuunäkökohdat ja tulevaisuuden haasteet Organisaatiota koskevat lait, säännökset, kansainväliset sopimukset ja vapaaehtoiset aloitteet jotka ovat strategisesti merkittäviä organisaatiolle ja sen sidosryhmille Kohtuullisin ponnistuksin arvioitavissa olevat merkittävät vaikutukset, riskit ja mahdollisuudet liittyen yhteiskuntavastuuseen, jotka on tunnistettu riittävän tutkimuksen keinoin alan asiantuntijoiden toimesta (esim. ilmastonmuutos, HIV/AIDS-kysymykset) Sisäiset tekijät: Olennaisuuden määrittelyssä organisaation tulisi ottaa huomioon ulkoiset sisäiset kuten Organisaation arvot, politiikat, strategiat, johtamisjärjestelmät ja tavoitteet Niiden sidosryhmien odotukset, jotka ovat erityisen merkittäviä organisaation menestymisen kannalta (esim. henkilöstö, osakkeenomistajat, toimittajat ja alihankkijat) Merkittävät riskit Organisaation menestymisen kannalta kriittiset tekijät Organisaation ydinosaamisalueet ja niiden mahdollinen vaikutus kestävään kehitykseen Priorisointi: Raportti kattaa olennaiset näkökohdat ja tunnusluvut 24

25 Sidosryhmien kiinnostus Olennaisuuden määrittely Olennaisimmat yritysvastuun asiat, joiden kehityksessä painopiste Yritysvastuun asiat, joita seurataan ja valvotaan Tunnistetut yritysvastuun asiat, jotka eivät vaadi välittömiä toimenpiteitä Vaikutus yhtiön liiketoimintaan

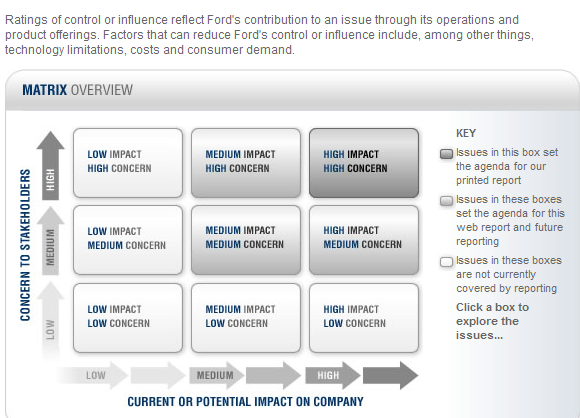

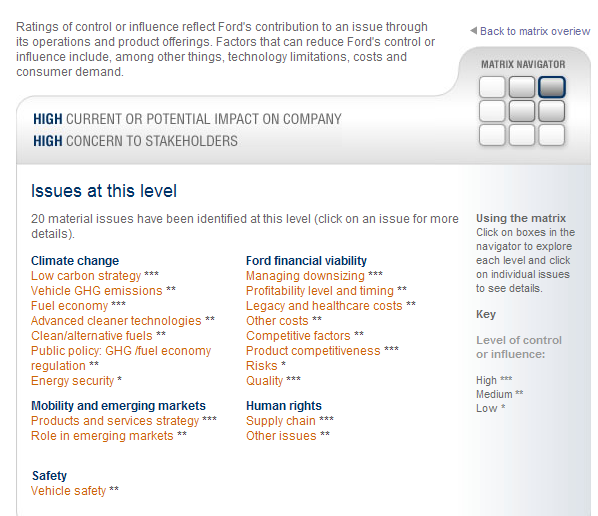

26 Case: Ford - Olennaisuusmatriisi (1)

27 Case: Ford Olennaisuusmatriisi (2)

28 Stakeholder Inclusiveness Täydellisyys/Sidosryhmätoiminta Täydellisyys tarkoittaa yhteiskuntavastuutietojen esittämistä oikeassa suhteessa yrityksen ympäristövaikutuksiin sekä taloudellisiin ja sosiaalisiin vaikutuksiin. Täydellisyys raportointiperiaatteena lähtee siitä, että sidosryhmien näkökohdat ovat olennaisia raportoinnille ja ne tulisi sisällyttää raportoinnin laatimisprosessiin. GRI-testit: Organisaatio pystyy kuvaamaan sidosryhmät, joille se katsoo olevansa tilivelvollinen. Raportin sisältö on linjassa sidosryhmävuorovaikutuksessa syntyneen tiedon kanssa ja täyttää organisaation raportoinnille asetetut lakisääteiset ja institutionaaliset vaatimukset Raportin sisältö on linjassa nimenomaan raportointiin liittyvässä sidosryhmävuorovaikutuksessa syntyneen tiedon kanssa. Raportointia koskevan päätöksenteon tueksi toteutettu sidosryhmävuorovaikutus vastaa raportin kattavuutta ja laskentarajaa. 28

29 Sustainability Context Kestävän kehityksen asiayhteys Yhteiskuntavastuuraportoinnin tiedot tulisi esittää suhteessa laajempaan kokonaisuuteen, mikäli tämä parantaa raportoidun tiedon merkitystä. Tämä periaate koskee erityisesti sellaisia yhteiskuntavastuutietoja, joiden osalta yrityksen omien tulosten esittäminen ei välttämättä riitä, vaan on hyödyllistä liittää ne laajemmin talouden, ympäristön tilan ja yhteiskunnallisen hyvinvoinnin kehitykseen. Tarkastelussa on otettava huomioon vaikutukset niin paikallisella, alueellisella ja globaalilla tasolla kuin mikro- ja makrotaloudessakin. GRI-testit: Organisaatio esittää raportissa käsityksensä kestävästä kehityksestä ja käyttää raportin asiakokonaisuuksista saatavilla olevaa muuta tietoa ja tuloksia liittyen kestävään kehitykseen. Organisaatio esittää omat yhteiskuntavastuun tuloksensa suhteessa laajempiin kestävän kehityksen tavoitteisiin ja nykytilaan. Organisaatio esittää omat yhteiskuntavastuun tuloksensa tavalla, joka mahdollistaa niiden merkittävyyden ja vaikuttavuuden arvioinnin osana laajempaa kokonaisuutta (esimerkiksi tietyn maantieteellisen alueen tilanne). Raportissa kuvataan, miten yhteiskuntavastuun näkökohdat liittyvät organisaation pitkän aikavälin strategiaan, riskeihin ja mahdollisuuksiin. 29

30 Esimerkki: Shellin olennaisuusmatriisi 30

31 Completeness - Kattavuus Kattavuus tarkoittaa sitä, että kaikki olennaiset seikat yrityksen yhteiskuntavastuun eri osa-alueiden tulosten arvioimiseksi on käsitelty riittävällä tarkkuudella raportissa. Kattavuutta voidaan arvioida laskentakokonaisuuden, yhteiskuntavastuun eri osa-alueiden sisällön sekä ajallisen kattavuuden näkökulmista. GRI-testit: Raportti on laadittu ottaen huomioon organisaation koko arvoketju ja se sisältää kaiken tiedon olennaisuuden, kestävän kehityksen asiayhteyden ja täydellisyyden periaatteiden kriteereillä arvioituna. Raportin laskentakokonaisuus on määritelty siten, että sen piirissä ovat kaikki yksiköt, joissa raportoivalla organisaatiolla on määräysvalta tai merkittävä vaikutusmahdollisuus, ellei toisin mainita. Raportti sisältää kaikki merkittävät tapahtumat raportointiajanjaksolta ja riittävän arvion näiden tapahtumien tulevaisuuden vaikutuksista silloin kun ne voidaan riittävän luotettavasti ennustaa ja kun niistä voi tulla väistämättömiä ja peruuttamattomia. Raportista ei ole jätetty pois olennaista tietoa joka voisi olla merkittävää sidosryhmien päätöksenteon kannalta tai joka liittyy olennaisiin taloudellisiin, sosiaalisiin tai ympäristövaikutuksiin. 31

32 Sisällön määrittelyn prosessi GRI-ohjeiston mukaan

33 Esimerkki: Keskon yhteiskuntavastuuraportin rakenne A+ Lähde: Kesko, yhteiskuntavastuuraportti 2010

34 Tietojen laatua koskevat periaatteet 34

35 Balance - Tasapuolisuus Raportoidun tiedon tulee tuottaa tasapainoinen kuva raportoivan kokonaisuuden yhteiskuntavastuun tuloksista. Se koskee riittävän ja totuudenmukaisen kuvan antamista. GRI-testit: Raportti sisältää sekä positiivisia että negatiivisia asioita ja tuloksia. Raportin tiedot ja aikasarjat on esitetty tavalla, joka mahdollistaa sekä positiivisten että negatiivisten trendien havaitsemisen. Raportin sisällön painotukset ovat linjassa niihin liittyvien vaikutusten merkittävyyden kanssa. 35

36 Comparability - Vertailukelpoisuus Vertailukelpoisuus on edellytys tietojen käytölle yrityksen toiminnan ja tulosten arvioinnissa sekä yrityksen tuloksia kuvaavien aikasarjojen esittämiselle. Eri vuosien välinen vertailukelpoisuus merkitsee sitä, että raportoivan laskentakokonaisuuden ja käytettyjen laskentamenetelmien tulee olla samat eri vuosina. Mikäli laskentakokonaisuudessa tai menetelmissä tapahtuu muutoksia, tulee muutosten vaikutukset laskennan lopputulokseen selostaa. GRI-testit: Raportin tietoja ja tunnusluja voidaan vertailla vuosien välillä. Raportoivan organisaation tuloksia voidaan tietyin reunaehdoin verrata muiden organisaation tuloksiin. Merkittävät muutokset raportin sisällössä, laskentakokonaisuudessa tai raportointiajanjaksossa on tunnistettu ja selitetty. Raportoinnissa hyödynnetään yleisesti hyväksyttyjä laskentaohjeita, kuten GRI-ohjeiston tekniset protokollat, mikäli sellainen on saatavilla. Raportoinnissa käytetään GRI:n toimialakohtaisia raportointiohjeita, mikäli sellainen on saatavilla. 36

37 Accuracy - Oikeellisuus/täsmällisyys Oikeellisuus tarkoittaa raportoidun tiedon täsmällisyyttä ja tarkkuutta. Kääntäen voi sanoa, että oikeellisuus varmistaa sen, ettei tietoon sisälly olennaisen virheen riskiä. Olennainen virhe puolestaan tarkoittaa tilannetta, jossa raportoitu virheellinen tieto antaa harhaanjohtavan kuvan sidosryhmien päätöksenteossa. Oikeellisuus on tiedon luotettavuuden perusta. Oikeellisuuden määrittäminen riippuu myös raportoidun tiedon luonteesta. Määrälukujen osalta se tarkoittaa kirjaamisen, laskentakaavojen ja -kertoimien sekä yhdistelyn täsmällisyyttä. GRI-testit: Raportissa osoitetaan, missä laajuudessa esitetty tieto perustuu mittauksiin. Tunnuslukujen taustalla olevat mittaustavat ja laskentasäännöt antavat toistettaessa saman tuloksen ja ne on kuvattu riittävällä tarkkuudella raportissa. Raportoitujen tunnuslukujen virhemarginaali on niin pieni, ettei sillä ole merkittävää vaikutusta sidosryhmien mahdollisuuteen tehdä johtopäätöksiä organisaation suorituskyvystä. Raportista käy ilmi, mitkä tiedot perustuvat arvioon ja siinä on kuvattu arvioiden taustalla olevat oletukset ja menetelmät. Raportin sisältämät laadulliset kuvaukset ovat oikeellisia raportissa esitetyn muun tiedon valossa. 37

38 Timeliness Oikea-aikaisuus Raporttien tulee tuottaa oikea-aikaista tietoa käyttäjilleen. Raportointiaikavälin ja -ajankohdan tulee olla sellaisia, että käyttäjät saavat haluamaansa tietoa tarvitsemaansa aikaan. Oikea-aikaisuus varmistaa raportoidun tiedon hyödyntämisen mahdollisimman hyvin päätöksenteossa. GRI-testit: Raportin tiedot eivät ole vanhentuneita suhteessa raportointiajanjaksoon. Avaintunnuslukujen keräämisen ja julkistamisen ajankohta on sovitettu yhteiskuntavastuuraportointiaikatauluun. Raportissa on selkeästi kuvattu ajanjakso, johon tiedot ja tunnusluvut liittyvät, milloin ne on päivitetty ja milloin ne tullaan seuraavan kerran päivittämään. 38

39 Clarity - Selkeys Selkeys liittyy raportoidun tiedon ymmärrettävyyteen ja saatavuuteen. Yrityksen tulisi raportoida yhteiskuntavastuutiedot sellaisessa muodossa ja tavalla, joka tavoittaa parhaalla mahdollisella tavalla kiinnostuneet sidosryhmät. Selkeys liittyy myös tietojen esittämiseen ymmärrettävällä ja yksinkertaisella tavalla, silti menettämättä tiedon yksityiskohtaisuutta. GRI-testit: Raportin tiedot on esitetty sidosryhmien kannalta riittävällä tarkkuustasolla välttäen liiallista ja tarpeetonta yksityiskohtaisuutta. Sidosryhmät löytävät heitä kiinnostavan tiedon ilman kohtuutonta vaivaa sisällysluettelon, linkkien tai muiden tekniikoiden avulla. Raportissa vältetään teknistä sanastoa, lyhenteitä ja esimerkiksi toimialalle tyypillistä jargonia tai muuta kielenkäyttöä, jonka voidaan olettaa olevan sidosryhmille tuntematonta. Tarvittaessa vaikeaselkoiset käsitteet tulee selittää esimerkiksi sanastossa. Raportin tiedot ja tunnusluvut ovat sidosryhmien saatavilla, mukaan lukien ne sidosryhmät, joilla on erityistarpeita esimerkiksi raportin kielen tai raportointikanavan suhteen (esim. ei pääsyä internetiin). 39

40 Reliability - Luotettavuus Raportoidun tiedon tulee olla kirjattu, kerätty, analysoitu ja esitetty siten, että sisäinen tarkastaja tai riippumaton asiantuntija voi tarvittaessa varmistua tietojen luotettavuudesta ja täsmällisyydestä raportointijärjestelmien tuottaman tiedon perusteella. Käytännössä tämä tarkoittaa tiedon tuottamisketjun aukottomuutta ja riittävää dokumentaatiota. Todennettavuutta voi arvioida sen kautta, täyttääkö raportoinnin tiedon tuottamisketju kattavuutta, oikeellisuutta ja vertailukelpoisuutta sekä olennaisuutta koskevat raportointiperiaatteet. Usein riittävän yksityiskohtaisesti dokumentoitu tiedontuottamisketju ja toimivat tietojenkeruu- ja raportointijärjestelmät helpottavat lähtötietojen jäljittämistä ja raportoinnin tarkastettavuutta. GRI-testit: Ulkopuolisen varmennuksen kattavuus tuodaan selkeästi esille raportissa. Kaikkien raportoitujen tietojen alkuperä on tiedossa tai se voidaan jäljittää. Raportissa käytetyistä olettamuksista ja laskentamalleista on olemassa luotettavaa ja dokumentoitua todistusaineistoa. Lähtötietojen tuottajat ja tiedon omistajat vakuuttavat tietojen olevan oikeita hyväksyttävän virhemarginaalin puitteissa. 40

41 Laskentarajan määrittäminen Yhteiskuntavastuun raportoinnissa laskentaraja tulisi valita siten, että riittävän ja tasapainoisen kuvan antaminen raportoivan kokonaisuuden vaikutuksista on mahdollista. Tämä voi tarkoittaa juridista yrityskokonaisuutta laajempaa tai suppeampaa kokonaisuutta. Laskentarajan määrittäminen alkaa vaikutusten tunnistamisesta koko arvoketjussa. GRI-ohjeistossa määritellään minimivaatimukset laskentakokonaisuudelle, joita yhteiskuntavastuuraportoinnissa tulisi soveltaa: Tunnuslukutiedon tulisi kattaa ne yksiköt, joka on raportoivan organisaation määräysvallan piirissä. Lisäksi niiden yksiköiden osalta, joihin organisaatiolla on merkittävä vaikutus, tulisi kuvata johtamisen lähestymistapa (Management Approach). Sellaisiin yksiköihin liittyviä tietoja, joihin raportoivalla organisaatiolla ei ole määräysvaltaa tai merkittävää vaikutusmahdollisuutta mutta joihin liittyy merkittäviä vaikutuksia, tulisi kuvata laadullisesti. Yhteiskuntavastuuraportin tulisi kattaa kaikki laskentakokonaisuuden piirissä olevat yksiköt. Jos tietoa ei jostakin yksiköstä ole kohtuullisin keinoin saatavissa, organisaatio voi jättää sen raportoinnin ulkopuolelle, mikäli sillä ei ole merkittävää vaikutusta raportoituihin tuloksiin. 41

42 Laskentarajan määrittäminen Lähde: GRI Boundary Protocol 42

43 Laskentarajan määrittäminen Laskentarajan määrittämistä helpottaa ns. referenssilaskentarajan määrittäminen. Tämä voi olla esimerkiksi juridinen konsernikokonaisuus. Laskentarajan kuvauksessa sitten esitetään poikkeamat tästä kokonaisuudesta. 43

44 Laskentarajan määrittäminen 44

45 Laskentarajan määrittäminen (GRI G4 ehdotus) Boundary: the range of value chain elements covered in the report for each material topic. Boundaries may vary based on the topics beeing reported. Topic 1 Topic 2 Topic 3

46 GRI-ohjeiston perussisältö (standard disclosures) 46

47 GRI-ohjeiston sisältö 47

48 Strategia ja Analyysi: Toimitusjohtajan katsaus Toimitusjohtajan katsauksen tehtävä on osoittaa organisaation sitoutuminen yhteiskuntavastuuseen. Katsauksen allekirjoittajana voi olla myös esimerkiksi hallituksen puheenjohtaja tai muu korkeimpaan johtoon kuuluva henkilö. Siinä tulisi analysoida yhteiskuntavastuun merkitystä organisaatiolle ja sen strategialle ja esittää organisaation merkittävimpiin yhteiskuntavastuuhaasteisiin liittyvät lyhyen ja pitkän aikavälin suunnitelmat. Katsauksen tulisi sisältää Yhteiskuntavastuun strategiset painopistealueet lyhyellä ja pitkällä aikavälillä mukaan lukien kansainvälisten yhteiskuntavastuuperiaatteiden ja -standardien kunnioittaminen ja niiden vaikutus organisaation strategiaan ja tavoitteiden saavuttamiseen Laajemmat yhteiskunnalliset trendit, jotka vaikuttavat organisaation toimintaan ja yhteiskuntavastuun painopisteisiin Merkittävimmät tapahtumat, onnistumiset ja epäonnistumiset raportointikaudella Yhteiskuntavastuun tulokset suhteessa päämääriin Katsaus organisaation merkittävimpiin haasteisiin ja päämääriin seuraavalle vuodelle sekä tavoitteet seuraavalle 3-5 vuodelle Muut organisaation strategiaan merkittävästi vaikuttavat tekijät 48

49 Strategia ja Analyysi: Yhteiskuntavastuun vaikutusalueet ja niihin liittyvät riskit ja mahdollisuudet (1) Tämä kuvaileva jakso jakautuu kahteen osaan. Ensimmäisessä osassa tulisi kuvata organisaation yhteiskuntavastuun sisältö ja siihen liittyvien näkökohtien vaikutus sidosryhmiin. Kuvauksen tulisi sisältää Organisaation merkittävät yhteiskuntavastuun vaikutusalueet ja niihin liittyvät haasteet ja mahdollisuudet sidosryhmien oikeuksien sekä kansainvälisten yhteiskuntavastuuperiaatteiden ja -standardien luoman vaatimustason valossa Organisaation lähestymistapa näiden haasteiden ja mahdollisuuksien priorisointiin Johtopäätökset raportointikauden tuloksista näillä alueilla mukaan lukien mahdollisen yli- tai alisuoriutumisen syiden analysointi Kuvaus toimintakäytännöistä liittyen tuloksiin ja niissä tapahtuneet merkittävimmät muutokset 49

50 Strategia ja Analyysi: Yhteiskuntavastuun vaikutusalueet ja niihin liittyvät riskit ja mahdollisuudet (2) Toinen jakso keskittyy niihin pitkän aikavälin yhteiskuntavastuutrendeihin, riskeihin ja mahdollisuuksiin, joilla on vaikutusta organisaation taloudelliseen tilanteeseen. Kuvauksen tulisi keskittyä erityisesti sijoittaja- ja rahoittajatahojen kannalta olennaiseen tietoon ja sen tulisi sisältää Yhteiskuntavastuun kehitystrendeihin liittyvät merkittävimmät riskit ja mahdollisuudet organisaation kannalta Organisaation yhteiskuntavastuunäkökohtien priorisointi sen mukaan, mikä on niiden vaikutus organisaation pitkän aikavälin strategiaan ja kilpailuasemaan, sekä laadullinen tai kvantitatiivinen kuvaus niihin liittyvistä taloudellisista ohjaustekijöistä Taulukkomuotoinen yhteenveto, joka kattaa Päämäärät, tulokset suhteessa päämääriin ja johtopäätökset raportointikaudelta Yhteiskuntavastuuriskeihin ja mahdollisuuksiin liittyvät päämäärät seuraavalle raportointikaudelle sekä tavoitteet 3-5 vuodelle Em. yhteiskuntavastuuriskeihin ja mahdollisuuksiin liittyvät hallintokäytännöt 50

51 Organisaation taustakuvaus (1) GRI-tunnus Sisältö 2.1 Organisaation nimi 2.2 Tärkeimmät tuotteet ja palvelut sekä tavaramerkit 2.3 Operatiivinen rakenne mukaan lukien päätoimialat, yhtiöt, tytär- ja osakkuusyhtiöt, yhteisyritykset 2.4 Organisaation pääkonttorin sijainti 2.5 Maiden lukumäärä, joissa organisaatiolla on toimintaa sekä luettelo niistä maista, joissa toiminnot pääasiassa sijaitsevat tai jotka ovat muuten olennaisia organisaation yhteiskuntavastuun kannalta 2.6 Organisaation omistusrakenne ja yhtiömuoto 2.7 Markkinat, joilla yritys toimii (maantieteellinen jakauma, sektorit, joita yritys palvelee ja asiakastai edunsaajaryhmät) 2.8 Organisaation toiminnan laajuus mukaan lukien o Henkilöstön määrä o Liikevaihto (yksityinen sektori) tai nettotulot (julkinen sektori) o Pääomarakenne: oma ja vieras pääoma (yksityinen sektori) o Tuotettujen tuotteiden ja palvelujen määrä 2.9 Raportointikaudella tapahtuneet merkittävät muutokset organisaation koossa, rakenteessa tai omistuksessa mukaan lukien o Muutokset sijaintipaikassa ja toiminnassa (esim. uudet tuotantolaitokset, tuotantolaitosten sulkeminen ja laajennukset) o Osakepääoman muutokset ja muut pääomaan vaikuttavat muutokset (yksityinen sektori) 2.10 Raportointikaudella saadut palkinnot 51

52 Raportointiprosessin kuvaus (1) GRI-tunnus Raportin profiili Sisältö 3.1 Raportointiajanjakso (esim. vuosi/tilikausi) 3.2 Edellisen raportin julkistamisajankohta 3.3 Raportointitiheys (esim. vuosittain, joka toinen vuosi) 3.4 Yhteystiedot lisätietojen saamiseksi raportista ja sen sisällöstä Raportin kattavuus ja laskentaraja 3.5 Kuvaus prosessista, jolla raportin sisältö on määritelty mukaan lukien o Tietojen olennaisuuden määrittely o Raportin sisältökohtien keskinäinen priorisointi o Raporttia käyttävien sidosryhmien tunnistaminen 3.6 Raportin laskentaraja mukaan lukien (raporttiin sisällytetyt maat, divisioonat, tytäryhtiöt, vuokratilat, yhteisyritykset, alihankkijat) 3.7 Laskentakokonaisuus ja siihen liittyvät rajoitteet. 3.8 Periaatteet esimerkiksi yhteisyritysten, tytäryhtiöiden, vuokratilat ja ulkoistettujen toimintojen tietojen raportoinnille, siltä osin kun ne voivat merkittävästi vaikuttaa vertailukelpoisuuteen eri raportointikausien välillä ja/tai eri organisaatioiden välillä 3.9 Kuvaus mittaus- ja laskentamenetelmistä mukaan lukien arvioiden taustalla olevat olettamukset, joita on käytetty tunnuslukujen tai muiden tietojen yhdistelyssä Muutokset aiemmin raportoiduissa tiedoissa ja syyt muutoksille (esim. fuusiot, ostot, muutokset raportointikaudessa, liiketoiminnan luonteen muuttuminen, mittausmenetelmien muutokset) 3.11 Merkittävät muutokset raportin kattavuudessa, laskentarajassa tai mittausmenetelmissä 52

53 Raportointiprosessin kuvaus (2) GRI-tunnus GRI-sisältöindeksi Sisältö 3.12 Taulukko, josta selviää GRI-ohjeiston kohtien sijainti raportissa Ilmaistaan, mistä seuraavat GRI-ohjeiston osat löytyvät raportista: o Strategia ja analyysi o Organisaation profiili o Raportointiprosessi o Hallintokäytännöt ja sitoumukset o Johtamisen lähestymistavan kuvaus kategorioittain o Avaintunnusluvut o Mahdolliset täydentävät tunnusluvut o Mahdolliset toimialakohtaiset tunnusluvut Varmennusta koskevat tiedot 3.13 Organisaation lähestymistapa raportin ulkoiseen varmennukseen. Mikäli tiedot ulkoisesta varmennuksesta (esim.sen kattavuus) eivät sisälly varmennusraporttiin, tulee ne kuvata tässä, samoin raportoivan organisaation ja ulkoisen varmentajan kytkökset toisiinsa. 53

54 Hallintotapa, sitoumukset ja yhteistyö (1) GRI-tunnus Hallintotapa Sisältö 4.1 Kuvaus hallintorakenteesta, mukaan lukien hallituksen alaisuudessa työskentelevät valiokunnat, joiden vastuulla on strategian määrittäminen ja toteuttaminen. ( ref. LA13) 4.2 Hallituksen puheenjohtajan asema: raportoidaan onko hallituksen puheenjohtaja myös toimivan johdon jäsen. Mikäli on, kuvaillaan hänen vastuualueensa toimivassa johdossa sekä syyt tähän järjestelyyn. 4.3 Ulkopuolisten, riippumattomien jäsenten osuus hallituksessa. Kuvataan myös, miten riippumattomuus on määritelty. Hallituksen jäsenten sukupuolijakauma 4.4 Osakkeenomistajien käytössä olevat kanavat tehdä suosituksia ja antaa ohjeita hallitukselle, mukaan lukien o Osakkeenomistajien vaikutusmahdollisuudet jotka mahdollistavat mm. vähemmistöosakkeenomistajien mielipiteenilmaukset hallitukselle. o Työntekijöiden edustus hallituksessa sekä työntekijöiden informointi ja konsultointi muodollisissa hallintoelimissä kuten yritysneuvosto (works council) 4.5 Yhteiskuntavastuun tulosten vaikutus hallituksen jäsenten ja organisaation muun johdon palkitsemiseen 4.6 Prosessit, joilla hallituksessa varmistetaan intressiristiriitojen ehkäiseminen 4.7 Prosessit, joilla arvioidaan hallituksen pätevyyttä ja asiantuntemusta strategisen johtamisen sekä taloudellisen, sosiaalisen ja ympäristövastuun alueilla mukaan lukien hallituksen monimuotoisuus 4.8 Sisäiset kannanotot, arvot, menettelytapaohjeet ja periaatteet, jotka ovat olennaisia taloudellisen, sosiaalisen ja ympäristövastuun kannalta sekä niiden käytäntöön vieminen. 4.9 Prosessit, joiden avulla hallitus valvoo organisaation taloudelliseen, sosiaaliseen ja ympäristövastuuseen liittyvien näkökohtien tunnistamista ja valvontaa, niihin liittyviä riskejä ja mahdollisuuksia sekä sitä, onko organisaation toiminta kansainvälisten yhteiskuntavastuuperiaatteiden mukaista Prosessit, joiden avulla arvioidaan hallituksen omia tuloksia, erityisesti liittyen taloudelliseen, sosiaaliseen ja ympäristövastuuseen. 54

55 Hallintokäytännöt, sitoumukset ja yhteistyö (2) GRI-tunnus Sisältö Sitoutuminen ulkoisiin yhteiskuntavastuualoitteisiin 4.11 Kuvaus siitä, miten varovaisuuden periaate otetaan huomioon organisaation toiminnassa Ulkoiset taloudelliseen, sosiaaliseen ja/tai ympäristövastuuseen liittyvät periaatteet tai aloitteet, joihin organisaatio on sitoutunut Jäsenyydet yhdistyksissä ja järjestöissä (esimerkiksi teollisuusjärjestöt) ja kansallisissa/kansainvälisissä edunvalvontaorganisaatioissa, joissa o Organisaatiolla on paikka hallintoelimissä o Organisaatio osallistuu valiokuntiin tai projekteihin o Organisaatio tukee toimintaa taloudellisesti muuten kuin maksamalla jäsenmaksun o Jäsenyys on organisaatiolle strateginen valinta Tässä tarkoitetaan pääasiassa jäsenyyksiä, jotka ovat organisaatiotasoisia. Sidosryhmävuorovaikutus 4.14 Lista organisaation sidosryhmistä, jotka otettu mukaan sidosryhmävuorovaikutukseen 4.15 Sidosryhmien tunnistaminen ja valinta Lähestymistapa sidosryhmävuorovaikutukseen, mukaan lukien vuorovaikutuskanavat ja vuorovaikutuksen tiheys sidosryhmittäin Sidosryhmävuorovaikutuksessa esiin nousseet asiat ja huolenilmaukset sekä sen kuvaus, miten organisaatio on ottanut nämä huomioon toiminnassaan ja raportoinnissaan. 55

56 Yhteiskuntavastuun johtamiskäytäntöjen kuvaus (Disclosure on Management Approach, DMA) Käsittelee yhteiskuntavastuun toimintaperiaatteita, menettelytapoja, tavoitteita ja muuta lisäinformaatiota, joka on hyödyllistä toimintaindikaattoreiden ymmärtämiseksi. Johtamiskäytäntöjen kuvauksessa lähdetään liikkeelle GRI-ohjeiston määrittelemistä yhteiskuntavastuun näkökohdista. Jokaisen olennaiseksi määritellyn näkökohdan osalta kuvataan siihen liittyvät johtamiskäytännöt. Raportoiva organisaatio voi ryhmitellä olennaiset yhteiskuntavastuun näkökohdat haluamallaan tavalla ja esittää useita eri näkökohtia koskevat yhteiset johtamiskäytännöt yhdessä kuvauksessa. Esimerkiksi ympäristönäkökohtiin liittyvät johtamiskäytännöt voidaan esittää yhdessä.

57 Yhteiskuntavastuun johtamiskäytäntöjen kuvaus GRI-ohjeiston mukaan

58 Ulottuvuus Luokka Näkökohta Johtamiskäytännöt Taloudellinen vastuu Taloudelliset tulokset Markkinat Välilliset taloudelliset vaikutukset Tavoitteet ja tulokset Politiikka Lisätiedot Ympäristövastuu Materiaalit Energia Vesi Luonnon monimuotoisuus Päästöt ja jätteet Tuotteet ja palvelut Määräystenmukaisuus Kuljetukset Yleiset Tavoitteet ja tulokset Politiikka Organisaatio ja vastuut Koulutus ja tietoisuuden tason nostaminen Valvonta ja seuranta Lisätiedot Sosiaalinen vastuu Työntekijät ja työolosuhteet Työvoima Työntekijöiden ja työnantajan väliset suhteet Työterveys ja turvallisuus Koulutus Monimuotoisuus ja mahdollisuudet Tasa-arvoinen palkitseminen Ihmisoikeudet Investointi- ja ostokäytännöt Tasa-arvo Järjestäytymis- ja työehtosopimusoikeudet Lapsityövoima Pakko- ja rangaistustyövoima Turvakäytännöt Alkuperäiskansojen oikeudet Arviointi Korjaavat toimenpiteet Yhteiskunta Paikallisyhteisöt Korruptio Poliittinen vaikuttaminen Kilpailu Määräystenmukaisuus Tuotevastuu Asiakkaiden terveys ja turvallisuus Tuotteisiin ja palveluihin liittyvät merkinnät Markkinointiviestintä Asiakkaiden yksityisyyden suoja Määräystenmukaisuus Tavoitteet ja tulokset Politiikka Organisaatio ja vastuut Koulutus ja tietoisuuden tason nostaminen Valvonta ja seuranta Lisätiedot Ihmisoikeuksien osalta lisäksi: Riskiarviointi Vaikutusten analysointi 58

59 GRI G4 ehdotuksen muutokset näkökohtiin 59

60 Tunnusluvut ja laskentaohjeet GRI-ohjeiston mukaan 60

61 GRI-ohjeiston tunnusluvut 61

62 Toimintaindikaattorit/tunnusluvut (Performance Indicators) Pääindikaattorit ovat sellaisia, jotka sopivat kaikille raportoijille ja kiinnostavat yleisesti useimpia sidosryhmiä. Sanalla pää- (core) on haluttu painottaa tunnusluvun merkitystä sekä raporttien käyttäjille että laatijoille. Yhteiskuntavastuun tunnusluvut ovat voimakkaasti sidoksissa raportoivan organisaation toiminnan luonteeseen ja vaikutuksiin, joten jokainen GRIohjeistossa määritelty pääindikaattori ei välttämättä ole yhtä relevantti kaikille raportoijille. Lisäindikaattoreille tyypillisiä piirteitä ovat: ne edustavat parasta käytäntöä yhteiskuntavastuun raportoinnissa ja niitä käyttävät tällä hetkellä vain harvat yritykset ne tuottavat informaatiota sidosryhmille, jotka ovat erityisen tärkeitä raportoivalle yritykselle niiden kokeileminen raportoinnissa on koettu tärkeäksi ja ne voivat tulevaisuudessa olla raportoinnin avaintunnuslukuja.

63 Laskentaohjeen rakenne 1. Relevance: Tunnusluvun merkitys 2. Compilation: Ohjeet tunnusluvun yhdistelemiseksi 3. Definitions: Keskeisten käsitteiden määritelmät 4. Documentation: Mahdolliset tietolähteet/lähdejärjestelmät ja -tilastot 5. References: Viittaukset muihin keskeisiin periaatteisiin, ohjeistoihin ja laskentasääntöihin 63

64 Sidosryhmiin kohdistuvat taloudelliset vaikutukset Society As a business, Novo Nordisk generates wealth for society and contributes to socioeconomic development through its sustainable business practices Employees 26,008 employees knowledge and productivity are a major part of the company s intangible value. 51% of employees work outside Denmark. 32% of cash received is remuneration. Public sector Tax payments fund services offered by the public sector. Novo Nordisk s tax payments are an estimated 4.5% of corporate taxes in Denmark. Novo Nordisk s employees in Denmark pay an estimated 0.6% of the country s total income tax. In total, Novo Nordisk s income taxes in Denmark for the year amounted to DKK 1,298 million. 64

65 Taloudellisen vastuun tunnusluvut GRI-koodi Tunnusluvun sisältö Tunnuslukukategoria Taloudelliset tulokset EC1 Suora tuotettu taloudellinen lisäarvo jaoteltuna tuloihin, käyttökustannuksiin, henkilöstön palkitsemiseen, lahjoituksiin ja muuhun tukeen esimerkiksi paikallisyhteisöille, oman toiminnan kehittämiseen ja maksuihin sijoittajille ja rahoittajille sekä valtiolle EC2 Ilmastonmuutokseen liittyvät taloudelliset vaikutukset, riskit ja mahdollisuudet liittyen organisaation toimintaan Avaintunnusluku Avaintunnusluku EC3 Organisaation eläkesitoumusten kattavuus Avaintunnusluku EC4 Valtiolta saadut merkittävät avustukset Avaintunnusluku Markkinat EC5 Organisaation pienimmän aloituspalkan suhde kansalliseen minimipalkkaan merkittävissä toimintamaissa jaoteltuna sukupuolen mukaan EC6 Periaatteet ja käytännöt liittyen paikallisiin toimittajiin sekä paikallisten toimittajien osuus merkittävissä toimintamaissa EC7 Käytännöt liittyen paikallisten työntekijöiden palkkaamiseen sekä paikallisten johtajien osuus merkittävissä toimintamaissa Välilliset taloudelliset vaikutukset EC8 Vaikutus ja investoinnit yleisen paikallisen infrastruktuurin kehittämiseen (organisaation omat rahalliset investoinnit, muut lahjoitukset ja hyväntekeväisyys) EC9 Kuvaus merkittävistä välillisistä taloudellisista vaikutuksista mukaan lukien vaikutusten laajuus Täydentävä tunnusluku Avaintunnusluku Avaintunnusluku Avaintunnusluku Täydentävä tunnusluku 65

66 Panos Ympäristövastuu Prosessi Tuotos Materiaalien käyttö: EN1, EN2 Kuljetukset: EN29 Tuotteet ja palvelut: EN26, EN27 Energian käyttö: EN3, EN4, EN5, EN6, EN7 Veden käyttö: EN8, EN9, EN10 Laskentaraja Määräystenmukaisuus: EN28 Ympäristömenot: EN30 Luonnon monimuotoisuus: EN11, EN12, EN13, EN14, EN15 Päästöt ilmaan ja vesistöön, jätteet: EN16, EN17, EN19, EN20, EN21, EN22, EN23, EN18, EN24, EN25

67 Ympäristövastuun tunnusluvut (1) GRI-koodi Tunnusluvun sisältö Tunnuslukukategoria Materiaalit EN1 Materiaalien käyttö (paino tai volyymi) Avaintunnusluku EN2 Kierrätysmateriaalin käyttö prosentteina Avaintunnusluku Energia EN3 Välitön energiankulutus jaoteltuna primäärienergialähteittäin Avaintunnusluku EN4 Välillinen energiankulutus jaoteltuna primäärienergialähteittäin Avaintunnusluku EN5 Tehokkuutta parantamalla saavutettu energiansäästö Täydentävä tunnusluku EN6 Energiatehokkaiden ja uusiutuvalla energialla tuotettujen tuotteiden ja palveluiden tarjoamiseen liittyvät aloitteet ja niiden vaikutus energiatarpeeseen EN7 Välillisen energiankäytön vähentämiseen liittyvät aloitteet ja niiden avulla saavutettu vähennys energiankäytössä Vesi Täydentävä tunnusluku Täydentävä tunnusluku EN8 Vedenotto jaoteltuna lähteittäin Avaintunnusluku EN9 Vesilähteet, joihin organisaation vedenotolla on merkittävä vaikutus Täydentävä tunnusluku EN10 Kierrätetyn ja uudelleenkäytetyn veden kokonaisvolyymi ja prosenttiosuus Täydentävä tunnusluku 67

68 Source: Greenhouse Gas Protocol 68

69 Ympäristövastuun tunnusluvut (2) GRI-koodi Tunnusluvun sisältö Tunnuslukukategoria Luonnon monimuotoisuus EN11 Luonnonsuojelualueilla tai muuten luonnon monimuotoisuuden kannalta rikkailla alueilla tai niiden läheisyydessä omistettujen, vuokrattujen ja hallinnoitujen maa alueiden sijainti ja koko EN12 Organisaation toiminnan, tuotteiden ja palvelujen vaikutus luonnon monimuotoisuuteen luonnonsuojelualueilla tai muuten luonnon monimuotoisuuden kannalta rikkailla alueilla Avaintunnusluku Avaintunnusluku EN13 Suojellut ja kunnostetut elinympäristöt Täydentävä tunnusluku EN14 Strategiat, toimenpiteet ja tulevaisuuden suunnitelmat liittyen organisaation vaikutuksiin luonnon monimuotoisuuteen EN15 IUCN:n punaisella listalla tai kansallisilla suojeltavien lajien listoilla olevien eliöiden määrä organisaation vaikutuspiirissä olevilla alueilla jaoteltuna sukupuuttoon kuolemisriskin mukaan Täydentävä tunnusluku Täydentävä tunnusluku 69

70 Ympäristövastuun tunnusluvut (3) GRI-koodi Tunnusluvun sisältö Tunnuslukukategoria Päästöt ja jätteet EN16 Välittömien ja välillisten kasvihuonekaasujen kokonaispäästöt painoyksiköissä Avaintunnusluku EN17 Muut merkittävät välilliset kasvihuonekaasupäästöt painoyksiköissä Avaintunnusluku EN18 Aloitteet, joiden tarkoituksena on vähentää kasvihuonekaasupäästöjä ja saavutetut vähennykset Täydentävä tunnusluku EN19 Otsonikatoa aiheuttavien aineiden päästöt painoyksiköissä Avaintunnusluku EN20 NOx, Sox ja muut merkittävät päästöt ilmaan jaoteltuna päästölajeittain painoyksiköissä Avaintunnusluku EN21 Päästöt vesistöön jaoteltuna päästölajeittain ja kohteen mukaan Avaintunnusluku EN22 Jätteiden kokonaismäärä jaoteltuna jätelajeittain ja käsittelyn mukaisesti Avaintunnusluku EN23 Merkittävien kemikaali-, öljy- ja polttoainevuotojen määrä ja suuruus Avaintunnusluku EN24 Kuljetetun, maahan tuodun, maasta viedyn tai käsitellyn ongelmajätteen (kuten määritelty Baselin sopimuksen liitteissä I, II, III ja VIII) määrä sekä kansainvälisesti kuljetetun ongelmajätteen prosenttiosuus EN25 Niiden vesialueiden ja niihin liittyvien elinympäristöjen koko, suojelustatus ja arvo monimuotoisuuden kannalta, joihin organisaation päästöillä on merkittävä vaikutus Täydentävä tunnusluku Täydentävä tunnusluku 70

71 Ympäristövastuun tunnusluvut (4) GRI-koodi Tunnusluvun sisältö Tunnuslukukategoria Tuotteet ja palvelut EN26 Aloitteet, joiden tarkoituksena on vähentää tuotteiden ja palvelujen ympäristövaikutuksia ja niiden avulla saavutetut tulokset EN27 Tuotteiden ja pakkausten prosenttiosuus, jotka on otettu takaisin uudelleenkäytettäväksi tai kierrätettäväksi, jaoteltuna kategorioittain Avaintunnusluku Avaintunnusluku Määräystenmukaisuus EN28 Merkittävien ympäristölainsäädännön ja -säännösten rikkomiseen liittyvien sakkojen rahallinen määrä sekä ei-rahallisten sanktioiden lukumäärä Kuljetukset EN29 Tuotteiden ja materiaalien sekä henkilöstön kuljetuksiin liittyvät merkittävät ympäristövaikutukset Yleiset Avaintunnusluku Täydentävä tunnusluku EN30 Ympäristönsuojelun menot ja ympäristöinvestoinnit Täydentävä tunnusluku 71

72 Sosiaalisen vastuun tunnusluvut (1) GRI-koodi Tunnusluvun sisältö Tunnuslukukategoria Henkilöstöä ja työolosuhteita koskevat käytännöt Työvoima LA1 Työvoima jaoteltuna työsuhteen (kokoaikainen/osa-aikainen) ja työsopimuksen (vakituinen/määräaikainen) mukaan jaoteltuna alueittain ja sukupuolen mukaan LA2 Vaihtuvuus ja uudet rekrytoinnit absoluuttisina lukuina ja prosentteina jaoteltuna ikäryhmittäin, alueittain ja sukupuolen mukaan LA3 Etuudet, joita ei tarjota määräaikaisille ja osa-aikaisille työntekijöille, vaan ainoastaan kokoaikaisille työntekijöille, jaoteltuna alueittain LA15 Työhön palaamisaste ja pysyvyys vanhempainloman jälkeen jaoteltuna sukupuolen mukaan Työntekijöiden ja työnantajan väliset suhteet Avaintunnusluku Avaintunnusluku Täydentävä tunnusluku Avaintunnusluku LA4 Kollektiivisten työehtosopimusten piirissä olevien työntekijöiden prosenttiosuus Avaintunnusluku LA5 Uudelleenjärjestelytilanteissa noudatettava vähimmäisirtisanomisaika ja sen sisältyminen kollektiivisiin työehtosopimuksiin Työterveys ja turvallisuus LA6 Virallisten, johdon ja työntekijöiden edustukseen perustuvien työsuojelutoimikuntien toiminnan (työterveys- ja turvallisuusohjelmiin liittyvä valvonta ja neuvonta) piiriin kuuluvien työntekijöiden osuus LA7 Tapaturmataajuus, ammattitaudit, menetetyt työpäivät, poissaolot ja työpaikalla aiheutuneet kuolemantapaukset jaoteltuna alueittain ja sukupuolen mukaan LA8 Vakaviin sairauksiin liittyvät koulutus, neuvonta, ehkäisemis- ja riskienhallintaohjelmat, jotka on suunnattu työntekijöille, heidän perheilleen, tai paikallisyhteisön jäsenille LA9 Terveys- ja turvallisuusasioita koskevat muodolliset sopimukset ammattiliittojen kanssa Avaintunnusluku Täydentävä tunnusluku Avaintunnusluku Avaintunnusluku Täydentävä tunnusluku 72

73 Sosiaalisen vastuun tunnusluvut (2) GRI-koodi Tunnusluvun sisältö Tunnuslukukategoria Koulutus LA10 Keskimääräiset koulutustunnit työntekijää kohden jaoteltuna henkilöstöryhmittäin ja sukupuolen mukaan LA11 Koulutukseen ja elinikäiseen oppimiseen liittyvät ohjelmat, jotka tukevat työntekijöiden jatkuvaa työllisyyttä ja antavat tukea työsuhteen päättymistilanteissa LA12 Henkilöstön osuus, joka on säännöllisten suoritusarviointien ja kehityskeskustelujen piirissä jaoteltuna sukupuolen mukaan Monimuotoisuus ja mahdollisuudet LA13 Organisaation hallintoelinten ja henkilöstöryhmien koostumus jaoteltuna sukupuolen, ikäryhmän, vähemmistöryhmän ja muiden monimuotoisuuteen liittyvien tunnuslukujen mukaisesti Tasa-arvoinen palkitseminen LA14 Miesten ja naisten peruspalkan suhde ja palkitseminen henkilöstöryhmittäin merkittävissä toimipaikoissa Avaintunnusluku Täydentävä tunnusluku Täydentävä tunnusluku Avaintunnusluku Avaintunnusluku 73

74 Sosiaalisen vastuun tunnusluvut (3) GRI-koodi Tunnusluvun sisältö Tunnuslukukategoria Ihmisoikeudet Investointi- ja ostokäytännöt HR1 Merkittävien investointisopimusten prosenttiosuus ja lukumäärä, jotka sisältävät ihmisoikeuksiin liittyviä ehtoja tai joiden yhteydessä on tehty ihmisoikeusarviointi HR2 Merkittävien alihankkijoiden ja toimittajien prosenttiosuus, joille on tehty ihmisoikeusarviointi sekä toteutetut toimenpiteet HR3 Organisaation toiminnan kannalta merkittäviin ihmisoikeuskysymyksiin liittyviin politiikkoihin ja toimintakäytäntöihin keskittyvä henkilöstön koulutus (koulutustunnit ja prosenttiosuus henkilöstöstä, joka on koulutettu) Tasa-arvo Avaintunnusluku Avaintunnusluku Täydentävä tunnusluku HR4 Syrjintätapausten lukumäärä ja toteutetut toimenpiteet Avaintunnusluku Järjestäytymis- ja työehtosopimusoikeudet HR5 Toiminnot, joissa oikeus järjestäytymiseen ja työehtosopimusneuvotteluihin on vaarassa olla toteutumatta, ja näiden oikeuksien tukemiseksi toteutetut toimenpiteet Avaintunnusluku 74

75 Sosiaalisen vastuun tunnusluvut (4) GRI-koodi Tunnusluvun sisältö Tunnuslukukategoria Lapsityövoima HR6 Toiminnot, joissa on merkittävä lapsityövoiman käytön riski, ja lapsityövoiman käytön estämiseksi toteutetut toimenpiteet Pakko- ja rangaistustyövoima HR7 Toiminnot, joissa on merkittävä pakko- ja rangaistustyövoiman käytön riski, ja pakko- ja rangaistustyövoiman käytön estämiseksi toteutetut toimenpiteet Turvakäytännöt HR8 Prosenttiosuus turvahenkilökunnasta, joka on saanut koulutusta organisaation ihmisoikeuspolitiikkoihin ja toimintakäytäntöihin liittyen Alkuperäiskansojen oikeudet Avaintunnusluku Avaintunnusluku Täydentävä tunnusluku HR9 Alkuperäiskansojen oikeuksien rikkomukset ja toteutetut toimenpiteet Täydentävä tunnusluku Arviointi HR10 Prosenttiosuus ja kokonaismäärä toiminnoista, joissa on toteutettu ihmisoikeusasioiden läpikäynti tai vaikutusarviointi Korjaavat toimenpiteet HR11 Ihmisoikeusasioihin liittyvien valitusprosessien lukumäärä, käsittely ja virallisen valitusprosessin ratkaisut Avaintunnusluku Avaintunnusluku 75

76 Sosiaalisen vastuun tunnusluvut (5) GRI-koodi Tunnusluvun sisältö Tunnuslukukategoria Yhteiskunta Paikallisyhteisöt SO1 Prosenttiosuus toiminnoista joissa on otettu käyttöön paikallisyhteisöihin liittyvä vuorovaikutus, vaikutusarviointi ja kehitysohjelma SO9 Toiminnot, joista aiheutuu tai voi aiheutua merkittäviä negatiivisia vaikutuksia paikallisyhteisöön SO10 Toimenpiteet, joilla estetään tai vähennetään paikallisyhteisöön kohdistuvia negatiivisia vaikutuksia Korruptio SO2 Korruptioon liittyvän riskianalyysin läpikäyneiden liiketoimintayksiköiden prosenttiosuus ja lukumäärä SO3 Prosenttiosuus henkilöstöstä, joka on saanut koulutusta organisaation korruptioon liittyviin politiikkoihin ja toimintakäytäntöihin Avaintunnusluku Avaintunnusluku Avaintunnusluku Avaintunnusluku Avaintunnusluku SO4 Korruptiotapausten yhteydessä toteutetut toimenpiteet Avaintunnusluku 76

77 Sosiaalisen vastuun tunnusluvut (6) GRI-koodi Tunnusluvun sisältö Tunnuslukukategoria Yhteiskunta Poliittinen vaikuttaminen SO5 Organisaation julkiset poliittiset kannanotot sekä osallistuminen poliittiseen vaikuttamiseen ja lobbaukseen SO6 Poliittisille puolueille, poliitikoille ja poliittisille instituutioille annettujen raha- ja muiden lahjoitusten arvo jaoteltuna maittain Kilpailu SO7 Kilpailuoikeudellisten säännösten rikkomiseen, kartelleihin ja määräävän markkina-aseman väärinkäyttöön liittyvien oikeustoimien lukumäärä ja oikeuden päätökset Määräystenmukaisuus SO8 Merkittävien lainsäädännön ja säännösten rikkomiseen liittyvien sakkojen rahallinen määrä sekä ei-rahallisten sanktioiden lukumäärä Avaintunnusluku Täydentävä tunnusluku Täydentävä tunnusluku Avaintunnusluku 77

78 Sosiaalisen vastuun tunnusluvut (7) GRI-koodi Tunnusluvun sisältö Tunnuslukukategoria Tuotevastuu Asiakkaiden terveys ja turvallisuus PR1 Elinkaaren vaiheet, joissa tuotteiden ja palveluiden terveys- ja turvallisuusvaikutuksia arvioidaan sekä näiden arviointien piirissä olevien merkittävien tuotteiden ja palvelukokonaisuuksien prosenttiosuus PR2 Tuotteiden elinkaarenaikaisiin terveys- ja turvallisuusvaikutuksiin liittyvien määräysten ja vapaaehtoisten periaatteiden rikkomusten lukumäärä jaoteltuna päätösten mukaan Tuotteisiin ja palveluihin liittyvät merkinnät PR3 Tuotteisiin ja palveluihin liittyvä pakollinen informaatio sekä merkittävien tuotteiden ja palveluiden prosenttiosuus, joita nämä vaatimukset koskevat PR4 Tuoteinformaatioon ja merkintöihin liittyvien määräysten ja vapaaehtoisten periaatteiden rikkomusten lukumäärä jaoteltuna päätösten mukaan PR5 Asiakastyytyväisyyteen liittyvät toimintakäytännöt mukaan lukien asiakastyytyväisyyskyselyiden tulokset Avaintunnusluku Täydentävä tunnusluku Avaintunnusluku Täydentävä tunnusluku Täydentävä tunnusluku 78

79 Sosiaalisen vastuun tunnusluvut (8) GRI-koodi Tunnusluvun sisältö Tunnuslukukategoria Tuotevastuu Markkinointiviestintä PR6 Markkinointiviestinnän, mukaan lukien mainonta ja sponsorointi, lainmukaisuuden sekä standardien ja vapaaehtoisten periaatteiden täyttymisen varmistamiseen liittyvät ohjelmat PR7 Markkinointiviestintään, mainontaan ja sponsorointiin liittyvien määräysten ja vapaaehtoisten periaatteiden rikkomusten lukumäärä jaoteltuna päätösten mukaan Asiakkaiden yksityisyyden suoja PR8 Asiakkaiden yksityisyyden suojan rikkomiseen ja asiakastietojen häviämiseen liittyvät pätevät valitukset Määräystenmukaisuus PR9 Merkittävien tuotteiden ja palveluiden käyttöön liittyvän lainsäädännön ja säännösten rikkomisesta aiheutuneiden sakkojen rahallinen määrä Avaintunnusluku Täydentävä tunnusluku Täydentävä tunnusluku Avaintunnusluku 79

80 GRI-ohjeiston soveltamistasot 80

81 GRI-ohjeiston päivitys G4 81

82 GRI:n tavoitteet Objective 1: by 2015 all large and medium-sized companies in OECD countries and fast-growing emerging economies should be required to report publicly on their ESG performance, or if they don t, explain why Objective 2: a standard for integrated reporting should be defined, tested and adopted by 2020

83 Tietojen varmentaminen 11/04/2013

84 Yhteiskuntavastuutietojen luotettava esittäminen Laadullinen tieto Raportointiperiaatteet Olennaisuus Raportoidun tiedon olennaisuus Yhteiskuntavastuuraportti Luotettavuus Raportin antama kuva Lähtötiedot, järjestelmät ja kontrollit Raportoidun tiedon luotettavuus: - kattavuus - oikeellisuus - vertailukelpoisuus Tunnusluvut

85 Raportoinit Tietojen keruu Lähtötiedot Tietojen kirjausketjun aukottomuus Raportointiprosessi Lähtötietojen tuottaminen (mittaus/laskenta/arvio) Laskentamenetelmät Kontrolleja: dokumentoitu tiedonkeruu tietojen säilyttäminen tarkastukset ja täsmäytykset inventoinnit koulutus ammattitaito johdon katselmukset selkeät vastuu tietojen hyväksymismenettelyt Yhdistely Kontollien tulee kattaa riskialueet, joissa virhe voi syntyä Raportoitavat tiedot Toimivat kontrollit minimoivat merkittävän virheen riskiä

86 Varmennuksen tavoitteena on: -varmistaa että raportti antaa riittävän ja tasapainoisen kuvan raportoivan kokonaisuuden taloudellisesta, sosiaalisesta ja ympäristövaikutuksista sekä niiden kehityksestä, - varmistaa tietojen olennaisuus sidosryhmien kannalta, -tietojen luotettavuus (kattavuus ja oikeellisuus) sekä vertailukelpoisuus Sidosryhmävuorovaikutus Muut riippumattomat tarkastukset, kuten asiakasauditoinnit Vahvistetaan jatkuvalla dialogille Sisäiset Yleisesti + prosessit hyväksyttyjen + ja järjestelmät raportointi- + (sisäinen laadun varmistus) periaatteiden noudattaminen (GRI) Yhteiskuntavastuuraportin luotettavuus ja laatu (+ johdon vakuutus tietojen luotettavuudesta) Vahvistaa Sidosryhmien luottamus ja hyväksyntä Vaikutus Sidosryhmien käyttäytyminen ja päätökset Yhteiskuntavastuuraportin riippumaton ulkoinen varmennus Asiantuntija-arviot ja kommentit saavutetuista tuloksista Ulkoisen varmennuksen tuomaan lisäarvoon ja luotettavuuteen vaikuttavat tekijät Varmennuksen laajuus ja tavoitteet Varmennuksen kriteerit (esim. GRI) Varmennusmenetelmät ja sidosryhmien huomiointi Varmennuslausunnon käyttökelpoisuus Varmentajan asiantuntemus ja riippumattomuus

87 Varmennuksen hyöty riippuu prosessista Raportoiva organisaatio arvioi ulkoisen varmennuksen hyödyt Konsultointi Sidosryhmien odotukset ulkoiselle varmennukselle Yrityksen odotukset ja tavoitteet varmennuksesta Varmennuksen kohteen ja laajuuden määrittäminen Varmennuksen hyödyt ja kustannukset Varmennuksen tavoitteiden määrittäminen Raportoiva organisaatio valitsee varmentajan Varmentajalle asetetut kriteerit Varmentaja hyväksyy ja suunnittelee varmennustoimeksiannon Varmentaja määrittelee sen, että edellytykset varmennukselle on olemassa: aineisto, kriteeri, resurssit ja yhteistyö Varmennukselle asetetut tavoitteet ja hyödyt saavutetaan? Varmentaja toteuttaa varmennusprosssin Dokumentointi Varmentaja raportoi varmennuksen tulokset varmennuksen laajuuden ja asetettujen tavoitteiden mukaisesti Yhteiskuntavastuuraportin tai sen osien varmennus

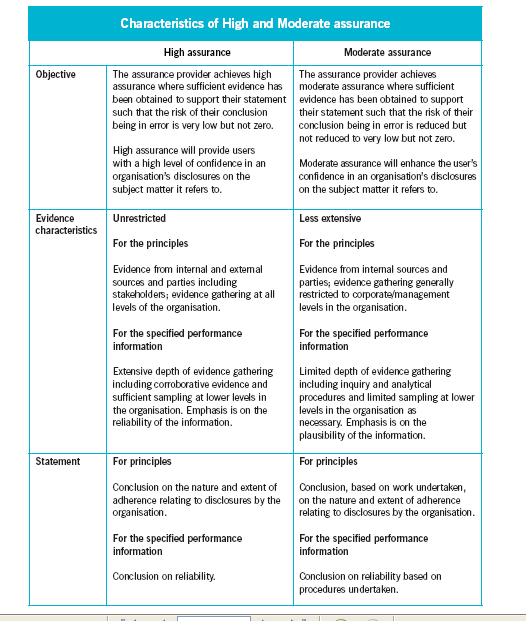

88 Varmennuksen tasoja 5. Kattava tarkastus 1. Neuvonanto Varmentaja toimii neuvonantajana raportin laadinnassa ja raportointijärjestelmän kehittämisessä Varmentaja antaa yrityksen käyttöön sisäisen raportin, jossa on esitetty raportoituihin tietoihin ja raportointijärjestelmään liittyvät puutteet ja kehittämiskohteet Varmentaja ei anna ulkoista lausuntoa 2. Sovitut varmennustoimenpiteet Varmentaja toteuttaa raportoivan yrityksen kanssa yhdessä sovitut tarkastustoimenpiteet, jotka voivat sisältää raportin tietojen ja raportointijärjestelmien tarkastamisen sovitussa laajuudessa Varmentaja antaa yrityksen sisäiseen käyttöön raportin tarkastushavainnoista Varmentaja ei anna ulkoista lausuntoa 3. Läpikäynti Varmentaja käy läpi raportoidut tiedot ja raportointijärjestelmän sekä arvioi niiden toimivuutta ja luotettavuutta sekä yrityksen sisäisten raportointiohjeiden noudattamista Varmentaja antaa ulkoisen lausunnon, jossa todetaan varmennuksen perustuvan läpikäyntiin ja kuvataan varmennusmenettelyyn liittyvät rajoitteet Varmentaja voi antaa yrityksen sisäiseen käyttöön laajemman raportin havainnoista ja kehityskohteista 4. Rajattu tarkastus Varmentaja tarkastaa valittujen tietojen osalta koko tietojen tuottamisketjun hallintokäytännöt, johtamisjärjestelmät, raportointijärjestelmät sekä raportoitujen tietojen olennaisuus, kattavuus, oikeellisuus ja vertailukelpoisuus. Varmennus toteutetaan valittujen tietojen osalta kaikissa laskentakokonaisuuteen kuuluvissa yksiköissä tai kaikkien raportoinnin piiriin kuuluvien tietojen osalta valituissa yksiköissä. Varmentaja antaa ulkoisen lausunnon, jossa kuvataan varmennusmenettelyyn liittyvät rajoitteet Varmentaja suunnittelee ja toteuttaa varmennusmenettelyt siinä laajuudessa, että saadaan riittävä varmuus yhteiskuntavastuuraportoinnin antaman kuvan täydellisyydestä ja tasapainoisuudesta. Varmennus kohdistuu hallintokäytäntöihin, johtamisjärjestelmiin, raportointijärjestelmiin sekä raportoitujen tietojen olennaisuuteen, kattavuuteen, oikeellisuuteen ja vertailukelpoisuuteen. Varmentaja antaa ulkoisen lausunnon Varmentaja antaa yrityksen käyttöön sisäisen raportin havainnoista ja kehityskohteista Varmentaja antaa yrityksen käyttöön sisäisen raportin havainnoista ja kehityskohteista

89 AA1000 -varmennusstandardi

GRI-sisältöindeksi 2011

GRI-sisältöindeksi 2011 Tiedot raportoitu vuosikertomuksessa ja erillisessä ympäristöraportissa Koodi GRI:n mukaiset raportointitiedot Kattavuus 1. Strategia ja analyysi 1.1 Toimitusjohtajan katsaus 10-11

GRI-sisältöindeksi 2011 Tiedot raportoitu vuosikertomuksessa ja erillisessä ympäristöraportissa Koodi GRI:n mukaiset raportointitiedot Kattavuus 1. Strategia ja analyysi 1.1 Toimitusjohtajan katsaus 10-11

GRI G4. Perussisältö. Tunnus. Suppea Laaja

Suppea Laaja Tunnus Perussisältö Strategia ja analyysi x x G4-1 Toimitusjohtajan katsaus x G4-2 Keskeiset vaikutukset, riskit ja mahdollisuudet Organisaation taustakuvaus x x G4-3 Raportoivan organisaation

Suppea Laaja Tunnus Perussisältö Strategia ja analyysi x x G4-1 Toimitusjohtajan katsaus x G4-2 Keskeiset vaikutukset, riskit ja mahdollisuudet Organisaation taustakuvaus x x G4-3 Raportoivan organisaation

GRI-sisältövertailu. * pääindikaattori raportoitu kokonaan raportoitu osittain ei raportoitu

* pääindikaattori raportoitu kokonaan raportoitu osittain ei raportoitu GRIsisältövertailu GRIindikaattori Perussisältö Sivu Kommentit 1 Strategia ja analyysi 1.1 Johdon lausunto 811, 25 1.2 Keskeisten

* pääindikaattori raportoitu kokonaan raportoitu osittain ei raportoitu GRIsisältövertailu GRIindikaattori Perussisältö Sivu Kommentit 1 Strategia ja analyysi 1.1 Johdon lausunto 811, 25 1.2 Keskeisten

GRI G4-sisältöindeksi

Comprehensive Core Tunnus GRI:n sisältö Raportointi Varmennus Yleinen sisältö Strategia ja analyysi x x G4-1 Toimitusjohtajan katsaus x G4-2 Keskeiset vaikutukset, riskit ja mahdollisuudet Organisaation

Comprehensive Core Tunnus GRI:n sisältö Raportointi Varmennus Yleinen sisältö Strategia ja analyysi x x G4-1 Toimitusjohtajan katsaus x G4-2 Keskeiset vaikutukset, riskit ja mahdollisuudet Organisaation

Alla olevat tiedot täydentävät Munksjön 2014 vuosikertomuksessa annettuja tietoja.

Global Reporting Initiative (GRI) Global Reporting Initiative (GRI) on riippumaton, verkostopohjainen organisaatio, joka on kehittänyt kestävän kehityksen raportointiviitekehyksen. GRI on vapaaehtoinen

Global Reporting Initiative (GRI) Global Reporting Initiative (GRI) on riippumaton, verkostopohjainen organisaatio, joka on kehittänyt kestävän kehityksen raportointiviitekehyksen. GRI on vapaaehtoinen

Wärtsilän konsernitilinpäätökseen sisällytetyt yhtiöt on lueteltu konsernitilinpäätöksen liitteessä 32. Tytäryhtiöt.

Wärtsilä Oyj Abp Vuosikertomus 2015 Kestävä kehitys 1 Olennaisuusarviointi Tunnistetut olennaiset näkökohdat ja laskentarajat Konsernin laskentaraja (G4-17) Wärtsilän konsernitilinpäätökseen sisällytetyt

Wärtsilä Oyj Abp Vuosikertomus 2015 Kestävä kehitys 1 Olennaisuusarviointi Tunnistetut olennaiset näkökohdat ja laskentarajat Konsernin laskentaraja (G4-17) Wärtsilän konsernitilinpäätökseen sisällytetyt

GRI-TAULUKKO. Raportti vastaa L&T:n oman käsityksen mukaan raportointitasoa B.

GRITAULUKKO Lassila & Tikanojan vuosikertomus 2012 on samalla yritysvastuuraportti, joka on laadittu noudattaen Global Reporting Initiativen (GRI:n) laatimia raportointiperiaatteita ja G3.1raportointiohjeistoa.

GRITAULUKKO Lassila & Tikanojan vuosikertomus 2012 on samalla yritysvastuuraportti, joka on laadittu noudattaen Global Reporting Initiativen (GRI:n) laatimia raportointiperiaatteita ja G3.1raportointiohjeistoa.

GRI-SISÄLTÖVERTAILUTAULUKKO 2014. Tunnus GRI:n sisältö Sisältyy Sivu Osio/lisätieto

GRI-SISÄLTÖVERTAILUTAULUKKO 2014 Tunnus GRI:n sisältö Sisältyy Sivu Osio/lisätieto Strategia ja analyysi G4-1 Toimitusjohtajan katsaus Kyllä 2 3 CEO:lta G4-2 Keskeiset vaikutukset, riskit ja mahdollisuudet

GRI-SISÄLTÖVERTAILUTAULUKKO 2014 Tunnus GRI:n sisältö Sisältyy Sivu Osio/lisätieto Strategia ja analyysi G4-1 Toimitusjohtajan katsaus Kyllä 2 3 CEO:lta G4-2 Keskeiset vaikutukset, riskit ja mahdollisuudet

Energian lähteillä, Sähkö- ja kaukolämpöverkot Vantaalla

Strategia ja analyysi G4-1 Ylimmän johdon edustajan lausunto Martinlaakson biokattila on seuraava kehityssaskel Organisaation profiili G4-3 Organisaation nimi Vantaan Energia lyhyesti G4-4 Tärkeimmät tavaramerkit/brandit

Strategia ja analyysi G4-1 Ylimmän johdon edustajan lausunto Martinlaakson biokattila on seuraava kehityssaskel Organisaation profiili G4-3 Organisaation nimi Vantaan Energia lyhyesti G4-4 Tärkeimmät tavaramerkit/brandit

Energian lähteillä, Sähkö- ja kaukolämpöverkot Vantaalla

Strategia ja analyysi G4-1 Ylimmän johdon edustajan lausunto Toimitusjohtajan katsaus Organisaation profiili G4-3 Organisaation nimi Vantaan Energian lyhyesti G4-4 Tärkeimmät tavaramerkit/brandit sekä

Strategia ja analyysi G4-1 Ylimmän johdon edustajan lausunto Toimitusjohtajan katsaus Organisaation profiili G4-3 Organisaation nimi Vantaan Energian lyhyesti G4-4 Tärkeimmät tavaramerkit/brandit sekä

TILINPÄÄTÖS. GRI-raportti

TILINPÄÄTÖS GRI-raportti St1 GRI-sisältö GRItunnus Raportointisisältö Linkki raporttiin Lisätiedot GRI 102 Yleinen perussisältö Organisaation taustakuvaus 102-1 Raportoivan organisaation nimi St1 Nordic

TILINPÄÄTÖS GRI-raportti St1 GRI-sisältö GRItunnus Raportointisisältö Linkki raporttiin Lisätiedot GRI 102 Yleinen perussisältö Organisaation taustakuvaus 102-1 Raportoivan organisaation nimi St1 Nordic

GRI-sisältöindeksi. Tämä raportti sisältää GRI Standardi -ohjeiston (2016) Core -laajuuden mukaisen sisällön sekä Fennovoiman omia indikaattoreita.

Core -laajuuden mukaisen sisällön sekä Fennovoiman omia indikaattoreita.") GRI-sisältöindeksi Tämä raportti sisältää GRI Standardi -ohjeiston (2016) Core -laajuuden mukaisen sisällön sekä omia indikaattoreita. Ulkoinen varmennus on kohdistunut asteriskilla (*) merkittyihin tietoihin.

GRI-sisältöindeksi Tämä raportti sisältää GRI Standardi -ohjeiston (2016) Core -laajuuden mukaisen sisällön sekä omia indikaattoreita. Ulkoinen varmennus on kohdistunut asteriskilla (*) merkittyihin tietoihin.

MÄÄRÄYS SIJOITUSPALVELUYRITYKSEN RISKIENHALLINNASTA JA MUUSTA SISÄISESTÄ VALVONNASTA

lukien toistaiseksi 1 (5) Sijoituspalveluyrityksille MÄÄRÄYS SIJOITUSPALVELUYRITYKSEN RISKIENHALLINNASTA JA MUUSTA SISÄISESTÄ VALVONNASTA Rahoitustarkastus antaa sijoituspalveluyrityksistä annetun lain

lukien toistaiseksi 1 (5) Sijoituspalveluyrityksille MÄÄRÄYS SIJOITUSPALVELUYRITYKSEN RISKIENHALLINNASTA JA MUUSTA SISÄISESTÄ VALVONNASTA Rahoitustarkastus antaa sijoituspalveluyrityksistä annetun lain

NORDIC ALUMINIUM OYJ:N SELVITYS HALLINTO- JA OHJAUSJÄRJESTELMÄSTÄ

1(5) NORDIC ALUMINIUM OYJ:N SELVITYS HALLINTO- JA OHJAUSJÄRJESTELMÄSTÄ (CORPORATE GOVERNANCE STATEMENT) Tämä selvitys hallinto- ja ohjausjärjestelmästä on käsitelty Nordic Aluminium Oyj:n hallituksen kokouksessa

1(5) NORDIC ALUMINIUM OYJ:N SELVITYS HALLINTO- JA OHJAUSJÄRJESTELMÄSTÄ (CORPORATE GOVERNANCE STATEMENT) Tämä selvitys hallinto- ja ohjausjärjestelmästä on käsitelty Nordic Aluminium Oyj:n hallituksen kokouksessa

SFS, 27.11 2014 STANDARDIEHDOTUKSEN ISO/DIS 14001 ESITTELY

SFS, 27.11 2014 STANDARDIEHDOTUKSEN ISO/DIS 14001 ESITTELY Anna-Liisa Koskinen SISÄLTÖ Uusi rakenne Uusia määritelmiä Keskeisistä muutoksista 2 ISO 14001 ympäristöjohtamisjärjestelmä ISO 14001 on tunnettu

SFS, 27.11 2014 STANDARDIEHDOTUKSEN ISO/DIS 14001 ESITTELY Anna-Liisa Koskinen SISÄLTÖ Uusi rakenne Uusia määritelmiä Keskeisistä muutoksista 2 ISO 14001 ympäristöjohtamisjärjestelmä ISO 14001 on tunnettu

VASTUULLISUUS JA RUOKA ATERIA 13 -tapahtuma 5.11.2013

VASTUULLISUUS JA RUOKA ATERIA 13 -tapahtuma 5.11. Meri Vehkaperä, KTL, lehtori, konsultti S-posti: meri.vehkapera@haaga-helia.fi Puh. 040 514 0646 2 Tänään aiheena Vastuullisuuden käsitteitä ja tasoja

VASTUULLISUUS JA RUOKA ATERIA 13 -tapahtuma 5.11. Meri Vehkaperä, KTL, lehtori, konsultti S-posti: meri.vehkapera@haaga-helia.fi Puh. 040 514 0646 2 Tänään aiheena Vastuullisuuden käsitteitä ja tasoja

HALLINNOINTIKOODI (CORPORATE GOVERNANCE)

") HALLINNOINTIKOODI (CORPORATE GOVERNANCE) 20.5.2010 1 / 5 Suomen Yliopistokiinteistöt Oy Finlands Universitetsfastigheter Ab:n (jäljempänä yhtiö ) päätöksenteossa ja hallinnossa noudatetaan osakeyhtiölakia

HALLINNOINTIKOODI (CORPORATE GOVERNANCE) 20.5.2010 1 / 5 Suomen Yliopistokiinteistöt Oy Finlands Universitetsfastigheter Ab:n (jäljempänä yhtiö ) päätöksenteossa ja hallinnossa noudatetaan osakeyhtiölakia

Muun kuin taloudellisen tiedon raportointia koskeva EU-direktiivi

Muun kuin taloudellisen tiedon raportointia koskeva EU-direktiivi Professori Eija Vinnari, Johtamiskorkeakoulu eija.vinnari@uta.fi Tilintarkastuksen ja arvioinnin symposium 2.6.2017 EU-direktiivi muun

Muun kuin taloudellisen tiedon raportointia koskeva EU-direktiivi Professori Eija Vinnari, Johtamiskorkeakoulu eija.vinnari@uta.fi Tilintarkastuksen ja arvioinnin symposium 2.6.2017 EU-direktiivi muun

SALON SEUDUN KOULUTUSKUNTAYHTYMÄN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET

SALON SEUDUN KOULUTUSKUNTAYHTYMÄN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET Hall. 01.04.2014 Valt. 29.04.2014 1 Voimaantulo 01.07.2014 1 Lainsäädännöllinen perusta ja soveltamisala Kuntalain 13

SALON SEUDUN KOULUTUSKUNTAYHTYMÄN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET Hall. 01.04.2014 Valt. 29.04.2014 1 Voimaantulo 01.07.2014 1 Lainsäädännöllinen perusta ja soveltamisala Kuntalain 13

ISO 9001:2015 JÄRJESTELMÄ- JA PROSESSIAUDITOIN- NIN KYSYMYKSIÄ

ISO 9001:2015 JÄRJESTELMÄ- JA PROSESSIAUDITOIN- NIN KYSYMYKSIÄ IMS Business Solutions Oy, J Moisio 10/ 2016 2.10.2016 IMS Business Solutions Oy 2 ISO 9001:2015 PROSESSIEN AUDITOINTIKYSYMYKSIÄ ISO 9001:2015

ISO 9001:2015 JÄRJESTELMÄ- JA PROSESSIAUDITOIN- NIN KYSYMYKSIÄ IMS Business Solutions Oy, J Moisio 10/ 2016 2.10.2016 IMS Business Solutions Oy 2 ISO 9001:2015 PROSESSIEN AUDITOINTIKYSYMYKSIÄ ISO 9001:2015

Lakiasiat 1(7) VAKUUTUSOSAKEYHTIÖ HENKI-FENNIAN CORPORATE GOVERNANCE -KUVAUS

VAKUUTUSOSAKEYHTIÖ HENKI-FENNIAN CORPORATE GOVERNANCE -KUVAUS") Lakiasiat 1(7) VAKUUTUSOSAKEYHTIÖ HENKI-FENNIAN CORPORATE GOVERNANCE -KUVAUS 1. Yleinen lähtökohta Vakuutusosakeyhtiö Henki-Fennian ("Henki-Fennia") Corporate Governance -kuvaus on laadittu 1.1.2016 voimaan

Lakiasiat 1(7) VAKUUTUSOSAKEYHTIÖ HENKI-FENNIAN CORPORATE GOVERNANCE -KUVAUS 1. Yleinen lähtökohta Vakuutusosakeyhtiö Henki-Fennian ("Henki-Fennia") Corporate Governance -kuvaus on laadittu 1.1.2016 voimaan

STANDARDI SFS-EN ISO 14006, YMPÄRISTÖNÄKÖKOHDAT HUOMIOON OTTAVAN SUUNNITTELUN SISÄLLYTTÄMINEN YMPÄRISTÖJÄRJESTELMÄÄN

EKOSUUNNITTELU STANDARDI SFS-EN ISO 14006, YMPÄRISTÖNÄKÖKOHDAT HUOMIOON OTTAVAN SUUNNITTELUN SISÄLLYTTÄMINEN YMPÄRISTÖJÄRJESTELMÄÄN 30.1.2013, Riitta Lempiäinen, Motiva Oy 30.1.2013 RTL JOHDANTO EKOSUUNNITTELU

EKOSUUNNITTELU STANDARDI SFS-EN ISO 14006, YMPÄRISTÖNÄKÖKOHDAT HUOMIOON OTTAVAN SUUNNITTELUN SISÄLLYTTÄMINEN YMPÄRISTÖJÄRJESTELMÄÄN 30.1.2013, Riitta Lempiäinen, Motiva Oy 30.1.2013 RTL JOHDANTO EKOSUUNNITTELU

Cargotecin ympäristö- ja turvallisuustunnusluvut 2012

1 (8) Cargotecin ympäristö ja turvallisuustunnusluvut 2012 Cargotec raportoi ympäristöön, työterveyteen ja turvallisuuteen liittyvistä asioista tukeakseen riskienhallintaa ja Cargotecin ympäristö, työterveys

1 (8) Cargotecin ympäristö ja turvallisuustunnusluvut 2012 Cargotec raportoi ympäristöön, työterveyteen ja turvallisuuteen liittyvistä asioista tukeakseen riskienhallintaa ja Cargotecin ympäristö, työterveys

Cargotecin ympäristötunnusluvut 2011

1 (6) Huhtikuu 2012 Cargotecin ympäristötunnusluvut 2011 Cargotec raportoi ympäristöön, työterveyteen ja turvallisuuteen liittyvistä asioista tukeakseen riskienhallintaa ja Cargotecin ympäristö, työterveys

1 (6) Huhtikuu 2012 Cargotecin ympäristötunnusluvut 2011 Cargotec raportoi ympäristöön, työterveyteen ja turvallisuuteen liittyvistä asioista tukeakseen riskienhallintaa ja Cargotecin ympäristö, työterveys

- KESTÄVÄN KEHITYKSEN RAPORTTI PERUSSISÄLTÖ, OSA I: Strategia ja taustakuvaus. 1. Strategia ja analyysi Global

KESTÄVÄN KEHITYKSEN RAPORTTI 2012 1 GRI-indeksi Taustakuvaus Kuvaus 1.1 Ylimmän johdon edustajan lausunto 1.2 Keskeisten vaikutusten, riskien ja mahdollisuuksien kuvaus Taustakuvaus Kuvaus PERUSSISÄLTÖ,

KESTÄVÄN KEHITYKSEN RAPORTTI 2012 1 GRI-indeksi Taustakuvaus Kuvaus 1.1 Ylimmän johdon edustajan lausunto 1.2 Keskeisten vaikutusten, riskien ja mahdollisuuksien kuvaus Taustakuvaus Kuvaus PERUSSISÄLTÖ,

ISO/DIS 14001:2014. DNV Business Assurance. All rights reserved.

ISO/DIS 14001:2014 Organisaation ja sen toimintaympäristön ymmärtäminen sekä Sidosryhmien tarpeiden ja odotusten ymmärtäminen Organisaation toimintaympäristö 4.1 Organisaation ja sen toimintaympäristön

ISO/DIS 14001:2014 Organisaation ja sen toimintaympäristön ymmärtäminen sekä Sidosryhmien tarpeiden ja odotusten ymmärtäminen Organisaation toimintaympäristö 4.1 Organisaation ja sen toimintaympäristön

Sisäisen tarkastuksen ohje

Sisäisen tarkastuksen ohje Kuntayhtymähallitus 17.3.2009 SISÄLLYSLUETTELO 1 TARKOITUS JA PERIAATTEET 3 2 TEHTÄVÄT JA ARVIOINTIPERUSTEET 3 3 ASEMA, TOIMIVALTA JA TIETOJENSAANTIOIKEUS 3 4 AMMATILLINEN OSAAMINEN

Sisäisen tarkastuksen ohje Kuntayhtymähallitus 17.3.2009 SISÄLLYSLUETTELO 1 TARKOITUS JA PERIAATTEET 3 2 TEHTÄVÄT JA ARVIOINTIPERUSTEET 3 3 ASEMA, TOIMIVALTA JA TIETOJENSAANTIOIKEUS 3 4 AMMATILLINEN OSAAMINEN

Konserniraportointi muutoksessa ja tulevaisuuden haasteissa

Taloussanomien seminaarit: Konserniraportointi palveluna 1.10.2009 Sanomatalo, Helsinki Konserniraportointi muutoksessa ja tulevaisuuden haasteissa Mikael Niskala Vice President, Sustainability Solutions

Taloussanomien seminaarit: Konserniraportointi palveluna 1.10.2009 Sanomatalo, Helsinki Konserniraportointi muutoksessa ja tulevaisuuden haasteissa Mikael Niskala Vice President, Sustainability Solutions

Toivakan kunnan sisäisen valvonnan ja kokonaisvaltaisen riskienhallinnan perusteet

Toivakan kunnan sisäisen valvonnan ja kokonaisvaltaisen riskienhallinnan perusteet 1 (5) 1. Soveltamisala Sisäisen valvonnan ja siihen osana sisältyvän kokonaisvaltaisen riskienhallinnan perusteilla luodaan

Toivakan kunnan sisäisen valvonnan ja kokonaisvaltaisen riskienhallinnan perusteet 1 (5) 1. Soveltamisala Sisäisen valvonnan ja siihen osana sisältyvän kokonaisvaltaisen riskienhallinnan perusteilla luodaan

Työpohja 1: Ideointi tulevaisuuden mahdollisuuksista ja potentiaalista

Työpohja 1: Ideointi tulevaisuuden mahdollisuuksista ja potentiaalista Tuote palveluna Nyt Tulevaisuuden mahdollisuudet Taloudellinen potentiaali Elinkaaren pidentäminen Verkoston optimointi Digitaaliset

Työpohja 1: Ideointi tulevaisuuden mahdollisuuksista ja potentiaalista Tuote palveluna Nyt Tulevaisuuden mahdollisuudet Taloudellinen potentiaali Elinkaaren pidentäminen Verkoston optimointi Digitaaliset

Lakiasiat 1(7) KESKINÄINEN VAKUUTUSYHTIÖ FENNIAN CORPORATE GOVERNANCE -KUVAUS

KESKINÄINEN VAKUUTUSYHTIÖ FENNIAN CORPORATE GOVERNANCE -KUVAUS") Lakiasiat 1(7) KESKINÄINEN VAKUUTUSYHTIÖ FENNIAN CORPORATE GOVERNANCE -KUVAUS 1. Yleinen lähtökohta Fennian Corporate Governance -kuvaus on laadittu 1.1.2016 voimaan tulleeseen Suomen listayhtiöiden hallinnointikoodiin

Lakiasiat 1(7) KESKINÄINEN VAKUUTUSYHTIÖ FENNIAN CORPORATE GOVERNANCE -KUVAUS 1. Yleinen lähtökohta Fennian Corporate Governance -kuvaus on laadittu 1.1.2016 voimaan tulleeseen Suomen listayhtiöiden hallinnointikoodiin

JÄRVENPÄÄN KAUPUNGIN SISÄISEN TARKASTUKSEN OHJE

JÄRVENPÄÄN KAUPUNGIN SISÄISEN TARKASTUKSEN OHJE Hallitus 4.2.2019 1 Järvenpään kaupungin sisäisen tarkastuksen ohje Järvenpään kaupunki ja Keravan kaupunki ovat järjestäneet sisäisen tarkastuksen yhteistyösopimuksella

JÄRVENPÄÄN KAUPUNGIN SISÄISEN TARKASTUKSEN OHJE Hallitus 4.2.2019 1 Järvenpään kaupungin sisäisen tarkastuksen ohje Järvenpään kaupunki ja Keravan kaupunki ovat järjestäneet sisäisen tarkastuksen yhteistyösopimuksella

Lopullinen versio, syyskuu 2010 Paikallisen ja alueellisen tason kestävää kehitystä koskeva integroitu johtamisjärjestelmä

Lopullinen versio, syyskuu 2010 Paikallisen ja alueellisen tason kestävää kehitystä koskeva integroitu johtamisjärjestelmä Laajuus Jatkuva laajeneminen sekä maantieteellisesti että sisällön kannalta: Yhdestä

Lopullinen versio, syyskuu 2010 Paikallisen ja alueellisen tason kestävää kehitystä koskeva integroitu johtamisjärjestelmä Laajuus Jatkuva laajeneminen sekä maantieteellisesti että sisällön kannalta: Yhdestä

PÖRSSISÄÄTIÖN SIJOITUSKOULU

PÖRSSISÄÄTIÖN SIJOITUSKOULU - Tilinpäätösraportoinnin laatu - KTT Kim Ittonen, Hanken Svenska handelshögskolan / Hanken School of Economics, www.hanken.fi Mihin tekijöihin sijoittajan kannattaa kiinnittää

PÖRSSISÄÄTIÖN SIJOITUSKOULU - Tilinpäätösraportoinnin laatu - KTT Kim Ittonen, Hanken Svenska handelshögskolan / Hanken School of Economics, www.hanken.fi Mihin tekijöihin sijoittajan kannattaa kiinnittää

Sisäisen valvonnan ja Riskienhallinnan perusteet

Sisäisen valvonnan ja Riskienhallinnan perusteet 9.5.2018 Sisällys 1. Lainsäädäntöperusta ja soveltamisala... 2 2. Sisäisen valvonnan ja riskienhallinnan tavoite ja tarkoitus... 2 3. Sisäisen valvonnan

Sisäisen valvonnan ja Riskienhallinnan perusteet 9.5.2018 Sisällys 1. Lainsäädäntöperusta ja soveltamisala... 2 2. Sisäisen valvonnan ja riskienhallinnan tavoite ja tarkoitus... 2 3. Sisäisen valvonnan

Sisältö. Toimintaperiaatteet

Sisältö 1 Johdanto 3 2 Liiketoiminnan etiikka vastuullisten liiketoimintakäytäntöjen noudattaminen 3 2.1 Lakien ja määräysten noudattaminen 3 2.2 Kirjausten ja raporttien oikeellisuus 3 2.3 Eturistiriidat

Sisältö 1 Johdanto 3 2 Liiketoiminnan etiikka vastuullisten liiketoimintakäytäntöjen noudattaminen 3 2.1 Lakien ja määräysten noudattaminen 3 2.2 Kirjausten ja raporttien oikeellisuus 3 2.3 Eturistiriidat

FIBS Suomen johtava yritysvastuuverkosto!

FIBS Suomen johtava yritysvastuuverkosto Yritysvastuuverkosto FIBS tarjoaa ajankohtaista tietoa yritysvastuun parhaista käytännöistä, trendeistä ja työkaluista, tukea vastuullisuustoiminnan kehittämiseen,

FIBS Suomen johtava yritysvastuuverkosto Yritysvastuuverkosto FIBS tarjoaa ajankohtaista tietoa yritysvastuun parhaista käytännöistä, trendeistä ja työkaluista, tukea vastuullisuustoiminnan kehittämiseen,

Varman sisäinen tarkastus. Sisäiset tarkastajat ry:n kk-kokous Keskinäinen työeläkevakuutusyhtiö Varma Jukka Ruuth, tarkastusjohtaja

Varman sisäinen tarkastus Sisäiset tarkastajat ry:n kk-kokous 19.5.2014 Keskinäinen työeläkevakuutusyhtiö Varma Jukka Ruuth, tarkastusjohtaja Toiminnan säännösperusta Finanssivalvonnan ohje: Mikäli valvottavan

Varman sisäinen tarkastus Sisäiset tarkastajat ry:n kk-kokous 19.5.2014 Keskinäinen työeläkevakuutusyhtiö Varma Jukka Ruuth, tarkastusjohtaja Toiminnan säännösperusta Finanssivalvonnan ohje: Mikäli valvottavan

YRITYSVASTUU- RAPORTOINTI

Kaisa Kurittu YRITYSVASTUU- RAPORTOINTI Kiinnostavan viestinnän käsikirja Alma Talent Helsinki 2018 Copyright 2018 Alma Talent Oy ja tekijä ISBN 978-952-14-3520-1 ISBN 978-952-14-3521-8 (sähkökirja) ISBN

Kaisa Kurittu YRITYSVASTUU- RAPORTOINTI Kiinnostavan viestinnän käsikirja Alma Talent Helsinki 2018 Copyright 2018 Alma Talent Oy ja tekijä ISBN 978-952-14-3520-1 ISBN 978-952-14-3521-8 (sähkökirja) ISBN

Tietoisku ISO 14001:n ja OHSAS 18001:n tulevista muutoksista. Tuulikki Lammi Versio1,0 2014-09-03

Tietoisku ISO 14001:n ja OHSAS 18001:n tulevista muutoksista Tuulikki Lammi Versio1,0 2014-09-03 Uutta Yhteinen rakenne Rakenne ja termit ovat harmonisoitu Uusitut ISO 14001 ja ISO 45001 tulevat olemaan

Tietoisku ISO 14001:n ja OHSAS 18001:n tulevista muutoksista Tuulikki Lammi Versio1,0 2014-09-03 Uutta Yhteinen rakenne Rakenne ja termit ovat harmonisoitu Uusitut ISO 14001 ja ISO 45001 tulevat olemaan

JÄRVENPÄÄN KAUPUNGIN SISÄISEN TARKASTUKSEN OHJE

JÄRVENPÄÄN KAUPUNGIN SISÄISEN TARKASTUKSEN OHJE 1 Sisällysluettelo Järvenpään kaupungin sisäisen tarkastuksen ohje... 3 Sisäisen tarkastuksen ohjeen tarkoitus... 3 Sisäisen tarkastuksen tarkoitus... 3

JÄRVENPÄÄN KAUPUNGIN SISÄISEN TARKASTUKSEN OHJE 1 Sisällysluettelo Järvenpään kaupungin sisäisen tarkastuksen ohje... 3 Sisäisen tarkastuksen ohjeen tarkoitus... 3 Sisäisen tarkastuksen tarkoitus... 3

SISÄLLYS ESIPUHE...9 1. JOHDANTO HYVÄÄN JA TEHOKKAASEEN JOHTAMIS- JA HALLINTOJÄRJESTELMÄÄN...11

ESIPUHE...9 1. JOHDANTO HYVÄÄN JA TEHOKKAASEEN JOHTAMIS- JA HALLINTOJÄRJESTELMÄÄN...11 1.1 Corporate governance hyvän johtamis- ja hallintojärjestelmän normisto Suomessa...15 1.1.1 Osakeyhtiölaki...15

ESIPUHE...9 1. JOHDANTO HYVÄÄN JA TEHOKKAASEEN JOHTAMIS- JA HALLINTOJÄRJESTELMÄÄN...11 1.1 Corporate governance hyvän johtamis- ja hallintojärjestelmän normisto Suomessa...15 1.1.1 Osakeyhtiölaki...15

Sisäisen valvonnan kehittäminen osana johtamisjärjestelmää

PERFORMANCE SOLUTIONS Sisäisen valvonnan kehittäminen osana johtamisjärjestelmää Suomen Riskienhallintayhdistyksen seminaari 29.11.2007 ADVISORY Sisäinen valvonta on osa yrityksen johtamisjärjestelmää

PERFORMANCE SOLUTIONS Sisäisen valvonnan kehittäminen osana johtamisjärjestelmää Suomen Riskienhallintayhdistyksen seminaari 29.11.2007 ADVISORY Sisäinen valvonta on osa yrityksen johtamisjärjestelmää

LAADUNVALVONTAJÄRJESTELMÄ- JA TOIMEKSIANTOLOMAKE

LAADUNVALVONTAJÄRJESTELMÄ- JA TOIMEKSIANTOLOMAKE Pyydämme palauttamaan täytetyn lomakkeen osoitteeseen laatu@chamber.fi. Tarkastettava tilintarkastaja Laaduntarkastaja Laadunvalvontajärjestelmän kartoitus

LAADUNVALVONTAJÄRJESTELMÄ- JA TOIMEKSIANTOLOMAKE Pyydämme palauttamaan täytetyn lomakkeen osoitteeseen laatu@chamber.fi. Tarkastettava tilintarkastaja Laaduntarkastaja Laadunvalvontajärjestelmän kartoitus

Vapaa-ajan palvelut -ohjelman vuosiseminaari 14.1.2009, Flamingo

Facts for Action Ecompter Vapaa-ajan palvelut -ohjelman vuosiseminaari 14.1.2009, Flamingo Compter [kɑ te] - laskea (lukuja) - olla yhteensä, muodostua jostakin - olla tärkeä, olla merkitystä Yrityksestä

Facts for Action Ecompter Vapaa-ajan palvelut -ohjelman vuosiseminaari 14.1.2009, Flamingo Compter [kɑ te] - laskea (lukuja) - olla yhteensä, muodostua jostakin - olla tärkeä, olla merkitystä Yrityksestä

Sisäinen tarkastus, sisäinen valvonta ja riskienhallinta. Valtuustoseminaari

Sisäinen tarkastus, sisäinen valvonta ja riskienhallinta Valtuustoseminaari 23.5.2017 Miksi? Asetettujen tavoitteiden saavuttaminen Toiminnan kehittäminen ja parantaminen Toiminnan taloudellisuus ja tuloksellisuus

Sisäinen tarkastus, sisäinen valvonta ja riskienhallinta Valtuustoseminaari 23.5.2017 Miksi? Asetettujen tavoitteiden saavuttaminen Toiminnan kehittäminen ja parantaminen Toiminnan taloudellisuus ja tuloksellisuus

UPM-KYMMENE OYJ HALLITUKSEN TYÖJÄRJESTYS

UPM-KYMMENE OYJ HALLITUKSEN TYÖJÄRJESTYS UPM-KYMMENE OYJ HALLITUKSEN TYÖJÄRJESTYS UPM-Kymmene Oyj:n (jäljempänä yhtiö) hallitus on hyväksynyt tämän hallituksen työjärjestyksen (työjärjestys) 31.5.2006.

UPM-KYMMENE OYJ HALLITUKSEN TYÖJÄRJESTYS UPM-KYMMENE OYJ HALLITUKSEN TYÖJÄRJESTYS UPM-Kymmene Oyj:n (jäljempänä yhtiö) hallitus on hyväksynyt tämän hallituksen työjärjestyksen (työjärjestys) 31.5.2006.

KTI-RAKLI projektiaihio: Kiinteistöliiketoiminnan yritysvastuuraportointisuositus

KTI-RAKLI projektiaihio: Kiinteistöliiketoiminnan yritysvastuuraportointisuositus Huhtikuu 2016 Tavoite Kehitetään suomalaisille kiinteistösijoittajille soveltuva yritysvastuuraportointisuositus ottaa

KTI-RAKLI projektiaihio: Kiinteistöliiketoiminnan yritysvastuuraportointisuositus Huhtikuu 2016 Tavoite Kehitetään suomalaisille kiinteistösijoittajille soveltuva yritysvastuuraportointisuositus ottaa

Askel eteenpäin. PwC:n yritysvastuubarometri. www.pwc.fi/yritysvastuubarometri

www.pwc.fi/yritysvastuubarometri Askel eteenpäin PwC:n yritysvastuubarometri 2012 PwC:n yritysvastuubarometri tarkastelee suomalaista yritysvastuuta raportoinnin, johtamisen ja strategisen yritysvastuun

www.pwc.fi/yritysvastuubarometri Askel eteenpäin PwC:n yritysvastuubarometri 2012 PwC:n yritysvastuubarometri tarkastelee suomalaista yritysvastuuta raportoinnin, johtamisen ja strategisen yritysvastuun

omaan näkemykseen että sidosryhmiemme näkemyksiin vaikutusten merkittävyydestä. Rajaus organisaation sisällä perustuen divisioonajakoon 1)

") Fortumin vuosikertomus 2014 Fortum on vahvasti kestävään kehitykseen sitoutunut energiayhtiö. Pyrimme vastaamaan asiakkaidemme tarpeisiin tuottamalla, myymällä ja jakelemalla vähäpäästöistä sähköä ja lämpöä

Fortumin vuosikertomus 2014 Fortum on vahvasti kestävään kehitykseen sitoutunut energiayhtiö. Pyrimme vastaamaan asiakkaidemme tarpeisiin tuottamalla, myymällä ja jakelemalla vähäpäästöistä sähköä ja lämpöä

MÄÄRÄYS LUOTTOLAITOKSEN RISKIENHAL- LINNASTA JA MUUSTA SISÄISESTÄ VALVON- NASTA

lukien toistaiseksi 1 (5) Omistusyhteisöille Luottolaitoksille MÄÄRÄYS LUOTTOLAITOKSEN RISKIENHAL- LINNASTA JA MUUSTA SISÄISESTÄ VALVON- NASTA Rahoitustarkastus antaa luottolaitostoiminnasta annetun lain

lukien toistaiseksi 1 (5) Omistusyhteisöille Luottolaitoksille MÄÄRÄYS LUOTTOLAITOKSEN RISKIENHAL- LINNASTA JA MUUSTA SISÄISESTÄ VALVON- NASTA Rahoitustarkastus antaa luottolaitostoiminnasta annetun lain

Miten yritys hyötyy vihreän vastuun raportoinnista?

Kestävät toimitusketjut seminaari HAMK Forssa, 18.11.2010 Miten yritys hyötyy vihreän vastuun raportoinnista? Mikael Niskala Miten yritys hyötyy vihreän vastuun raportoinnista? Esityksen rakenne: Miksi

Kestävät toimitusketjut seminaari HAMK Forssa, 18.11.2010 Miten yritys hyötyy vihreän vastuun raportoinnista? Mikael Niskala Miten yritys hyötyy vihreän vastuun raportoinnista? Esityksen rakenne: Miksi

Potilasturvallisuuden johtaminen ja auditointi

1 Potilasturvallisuuden johtaminen ja auditointi Pirjo Berg, Anna Maksimainen & Olli Tolkki 16.11.2010 Potilasturvallisuuden johtaminen ja auditointi Taustaa STM velvoittaa sairaanhoitopiirit laatimaan

1 Potilasturvallisuuden johtaminen ja auditointi Pirjo Berg, Anna Maksimainen & Olli Tolkki 16.11.2010 Potilasturvallisuuden johtaminen ja auditointi Taustaa STM velvoittaa sairaanhoitopiirit laatimaan

Henkilöstötunnusluvut FinFami järjestössä

Henkilöstötunnusluvut FinFami järjestössä 1 Sisällys 1. Mitä henkilöstötunnusluvut kertovat?... 3 2. Mistä henkilöstötunnuslukuja saa?... 3 3. Miksi henkilöstötunnuslukuja kannattaa seurata?... 3 4. Mitä

Henkilöstötunnusluvut FinFami järjestössä 1 Sisällys 1. Mitä henkilöstötunnusluvut kertovat?... 3 2. Mistä henkilöstötunnuslukuja saa?... 3 3. Miksi henkilöstötunnuslukuja kannattaa seurata?... 3 4. Mitä

Vieremän kunnan Sisäisen valvonnan ja riskienhallinnan perusteet

1 Vieremän kunnan Sisäisen valvonnan ja riskienhallinnan perusteet Valtuusto 23.3.2015 16 2 Vieremän kunnan sisäisen valvonnan ja riskienhallinnan perusteet Lainsäädäntöperusta ja soveltamisala Kuntalain

1 Vieremän kunnan Sisäisen valvonnan ja riskienhallinnan perusteet Valtuusto 23.3.2015 16 2 Vieremän kunnan sisäisen valvonnan ja riskienhallinnan perusteet Lainsäädäntöperusta ja soveltamisala Kuntalain

Laadunvalvonta tarkastuksessa ja arvioinnissa. Tilintarkastuksen ja arvioinnin symposium 2019 Maria Koivusalo

Laadunvalvonta tarkastuksessa ja arvioinnissa Tilintarkastuksen ja arvioinnin symposium 2019 Maria Koivusalo Sisältö 1) Mitä tilintarkastuksen laatu tarkoittaa valvonnassa 2) Laaduntarkastuksen havaintoja

Laadunvalvonta tarkastuksessa ja arvioinnissa Tilintarkastuksen ja arvioinnin symposium 2019 Maria Koivusalo Sisältö 1) Mitä tilintarkastuksen laatu tarkoittaa valvonnassa 2) Laaduntarkastuksen havaintoja

SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET 1.1.2014

1 Parikkalan kunta SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET 1.1.2014 1. Lainsäädäntöperusta ja soveltamisala Kuntalain 13 :n mukaan valtuuston tulee päättää kunnan ja kuntakonsernin sisäisen valvonnan

1 Parikkalan kunta SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET 1.1.2014 1. Lainsäädäntöperusta ja soveltamisala Kuntalain 13 :n mukaan valtuuston tulee päättää kunnan ja kuntakonsernin sisäisen valvonnan

ISO 50001 velvoite vai liiketoimintamahdollisuus

ISO 50001 velvoite vai liiketoimintamahdollisuus 1 Energiatehokkuusdirektiivi 2012/27/EU energiansäästötavoite on yksi EU:n vuodelle 2020 20/20/20 tavoitteista, joista kaksi muuta ovat kasvihuonekaasujen

ISO 50001 velvoite vai liiketoimintamahdollisuus 1 Energiatehokkuusdirektiivi 2012/27/EU energiansäästötavoite on yksi EU:n vuodelle 2020 20/20/20 tavoitteista, joista kaksi muuta ovat kasvihuonekaasujen

SO 21 KILPAILULAINSÄÄDÄNNÖN HUOMIOON OTTAMINEN STANDARDOINNISSA