VUODEN 2014 KHT-TUTKINNON ARVOSTELUPERUSTEET

|

|

|

- Hanna Honkanen

- 8 vuotta sitten

- Katselukertoja:

Transkriptio

1 TILINTARKASTUSLAUTAKUNTA VUODEN 2014 KHT-TUTKINNON ARVOSTELUPERUSTEET Arvosteluperuste ei ole mallivastaus. Arvosteluperusteessa on kuvattu seikat, joiden perusteella on annettu pisteitä. Arvosteluperusteessa ei ole esitetty täydellisesti kaikkia hyväksyttäviä näkökohtia tai vastauksia tehtäviin. Vastausten arvostelussa on voinut saada lisäpisteitä riittävän perustelluista ja olennaisista havainnoista, vaikka niitä ei ole mainittu arvosteluperusteessa. Arvosteluperusteessa esitetyt lainsäädännön sekä hyvän tilintarkastustavan ja hyvän kirjanpitotavan tulkinnat liittyvät kunkin tehtävän vastausten arvosteluun vain tässä tutkinnossa. Arvosteluperusteen tulkintoja ei voi esittää tilintarkastuslautakunnan (TILA) kannanottoina muissa asiayhteyksissä.

2 2 Vuoden 2014 KHT- ja HTM-tutkintojen laatimiseen ovat osallistuneet seuraavat henkilöt: Tutkintojaosto: KHT Reino Tikkanen, jaoston puheenjohtaja HTM Tuula Mahlberg Heidi Haukkala, suunnittelija Hanna Kattainen, päällikkö Annika Mäki, suunnittelija Asiantuntijat: KHT Ilkka Kujala KHT Anne Kulla HTM Miki Lehtomäki KHT Aleksi Martamo KHT Pasi Pekkarinen KHT Tomi Seppälä VT Jaakko Turunen KHT Reeta Virolainen

3 3 Tehtävä 1 (25,0 pistettä) Väite Yhtiökokouksen hallitukselle antama hankintavaltuutus on pätemätön, koska valtuutusta ei ole rekisteröity kaupparekisteriin. Yhtiöllä ei ole taloudellisia edellytyksiä omien osakkeiden hankkimiselle. Soveltuvien keskeisten lainsäännösten tai muiden normien sisältö ja tapauksen relevantit tosiseikat OYL 15:1.1:n mukaan yhtiö voi päättää hankkia omia osakkeitaan OYL 15. luvussa säädetyllä tavalla. OYL 15:5.2:n mukaan yhtiökokouksen päätöksellä, jossa mainitaan hankittavien osakkeiden enimmäismäärä osakelajeittain, valtuutuksen voimassaoloaika sekä vastikkeen vähimmäis- ja enimmäismäärä, voidaan valtuuttaa hallitus päättämään hankkimisesta kokonaan tai joiltakin osin. Tehtävän liitteestä 1 käy ilmi, että Platformi Oy:n yhtiökokous on tehnyt OYL 15:5.2:n mukaisen päätöksen (2,0 pistettä). Laissa ei ole määrätty, että OYL 15:5.2:ssa tarkoitettu yhtiökokouksen päätös pitäisi rekisteröidä (2,0 pistettä). (Rekisteröinnin osalta vrt. esim. OYL 9:2.2 ja OYL 15:10.2. Huom! Tehtävässä ei ole kysymys OYL 15:10:n mukaisesta tilanteesta. Jos vastauksessa on sekoitettu OYL 15:5 ja OYL 15:10, pisteitä ei ole annettu.) OYL 13:1.1:n 3 kohdan mukaan omien osakkeiden hankkimisessa on kysymys varojenjaosta (1,5 pistettä). OYL 15:5.2:n mukaan omia osakkeita voidaan valtuutuksen nojalla hankkia vain vapaalla omalla pääomalla. / OYL 13:5:n mukaan yhtiö saa jakaa vapaan oman pääoman, josta on vähennetty yhtiöjärjestyksen mukaan jakamatta jätettävät varat, jollei OYL 13:2:stä muuta johdu. (1,5 pistettä, jommankumman normin mainitseminen riittää.) OYL 13:2:n mukaan varoja ei saa jakaa, jos jaosta päätettäessä tiedetään tai pitäisi tietää yhtiön olevan maksukyvytön tai jaon aiheuttavan maksukyvyttömyyden (1,5 pistettä). Tehtävänannon perusteella yhtiön vapaan oman pääoman voidaan arvioida olevan noin , kassavarojen noin ja kauppahinnan varainsiirtoveroineen noin euroa (1,5 pistettä). Johtopäätös Yhtiökokouksen hankintavaltuutuspäätös ei ole pätemätön, koska valtuutusta ei rekisteröidä kaupparekisteriin (1,0 pistettä). Vapaan oman pääoman määrä ei estä omien osakkeiden hankkimista (1,0 pistettä). Hallituksen tulisi kuitenkin varmistaa, että yhtiö säilyy maksukykyisenä omien osakkeiden hankkimisesta huolimatta (1,0 pistettä). Hallitus ei ole OYL 15:6.1:n mukaan omia osakkeita voidaan Hallitus ei ole

4 4 päätöksessään riittävästi perustellut, miksi omia osakkeita hankitaan suunnatusti. Yhtiökokouksen hankintavaltuutuspäätöksessä ei mainita osakkeiden suunnattua hankkimista. Jos omia osakkeita hankitaan, kaikille osakkeenomistajille pitää tarjota yhtäläinen mahdollisuus myydä osakkeitaan. hankkia muuten kuin osakkeenomistajien omistamien osakkeiden suhteessa, jos siihen on yhtiön kannalta painava taloudellinen syy. / OYL 15:7:n 3 kohdan mukaan suunnattua hankkimista koskevassa päätöksessä on mainittava muun muassa perustelut sille, että suunnattuun hankkimiseen on OYL 15:6.1:ssa tarkoitettu painava taloudellinen syy (2,0 pistettä, jommankumman normin mainitseminen riittää). OYL 15:6.1:n mukaan suunnatun hankkimisen hyväksyttävyyttä arvioitaessa on kiinnitettävä erityistä huomiota tarjotun vastikkeen ja osakkeen käyvän hinnan suhteeseen (2,0 pistettä). Tehtävän liitteestä 2 ilmenevään hallituksen päätökseen ei sisälly lain vaatimia perusteluja omien osakkeiden suunnatulle hankkimiselle (2,0 pistettä). Tehtävän liitteestä 1 ilmenevässä yhtiökokouksen hankintavaltuutuspäätöksessä ei ole suljettu pois osakkeiden suunnattua hankkimista. OYL 15:6.1:n mukaan yhtiökokouksen päätös hallituksen valtuuttamisesta sellaiseen hankkimiseen, jossa ei suljeta pois hallituksen oikeutta päättää suunnatusta hankkimisesta, on tehtävä OYL 5:27:ssä tarkoitetulla määräenemmistöllä. Näin ollen yhtiökokouksen hallitukselle antama valtuutus mahdollistaa omien osakkeiden suunnatun hankkimisen, jos suunnattua hankkimista ei erikseen suljeta pois (0,5 pistettä). Osakeyhtiölain perustelujen (HE 109/2005 s. 138) mukaan suunnatun hankkimisen hyväksyttävyys liittyy läheisesti yhdenvertaisuusperiaatteeseen ja yhtiön etuun. OYL 1:7:n mukaan yhtiökokous, hallitus, toimitusjohtaja tai hallintoneuvosto ei saa tehdä päätöstä tai ryhtyä muuhun toimenpiteeseen, joka on omiaan tuottamaan osakkeenomistajalle tai muulle epäoikeutettua etua yhtiön tai toisen osakkeenomistajan kustannuksella (0,5 pistettä). OYL 1:8:n mukaan yhtiön johdon on huolellisesti toimien edistettävä yhtiön etua (0,5 pistettä). päätöksessään riittävästi perustellut omien osakkeiden suunnattua hankkimista (1,0 pistettä). Koska yhtiökokouksen valtuutuspäätöksessä ei ole suljettu pois suunnattua hankkimista, omien osakkeiden suunnattu hankkiminen ei sinällään riko valtuutusta (0,5 pistettä). Yhtiön hallitus ei ole kuitenkaan osoittanut, että osakkeiden suunnattu hankkiminen olisi annettujen tietojen perusteella osakkeenomistajien yhdenvertaisen kohtelun, yhtiön edun ja yhtiön toiminnan tarkoituksen mukaista (0,5 pistettä).

5 5 Lain perustelujen (HE 109/2005 s. 41) mukaan yhtiön edun mukaan toimiminen sisältää luonnollisesti toimimisen yhtiön tarkoituksen mukaisesti. OYL 1:5:n mukaan yhtiön toiminnan tarkoituksena on tuottaa voittoa osakkeenomistajille, jollei yhtiöjärjestyksessä määrätä toisin (0,5 pistettä). Lain perustelujen (HE 109/2005 s. 138) mukaan suunnattuihin hankintoihin on suhtauduttava pidättyvästi, koska yksityisessä osakeyhtiössä on vaikea määritellä osakkeen käypää hintaa (0,5 pistettä). Omien osakkeiden hankinta olisi yleensä tehtävä osakkeenomistuksen suhteessa, koska suunnattuun hankintaan liittyy riski osakkeenomistajien eriarvoisesta kohtelusta (0,5 pistettä). Suunnattu hankkiminen saattaa olla yhdenvertaisuuden kannalta ongelmallinen esimerkiksi silloin, kun merkittävä osa yhtiön jakokelpoisista varoista käytetään hankintaan (0,5 pistettä). Tehtävänannon perusteella yhtiön vapaan oman pääoman voidaan arvioida olevan noin euroa. Ostajan pyytämä hinta on varainsiirtoveroineen noin euroa. Jos omia osakkeita hankittaisiin hallituksen päättämällä tavalla, kuudesosan yhtiön osakkeista omistavalle osakkaalle jaettaisiin yli puolet vapaasta omasta pääomasta (0,5 pistettä). Jos arvosteluperusteessa jonkin väitteen kohdalla pisteytettäväksi määritelty seikka on esitetty vastauksessa toisen väitteen yhteydessä (esim. viimeisen väitteen sisältöä on esitetty toiseksi viimeisen väitteen kohdalla), tästä on annettu pisteitä, jos vastaus on muodostanut yhtenäisen ja loogisen kokonaisuuden. Jos sama seikka on tuotu esille vastauksessa useammassa kohdassa, pisteet on annettu vain yhden kerran. Tehtävänannossa pyydettiin lainsäännöksen tai muun normin sisällön selostamista. Jos normin sisältöä ei ole selostettu, vaan vastauksessa on pelkästään oikea normiviittaus (esimerkiksi OYL 13:2 ), on annettu puolet kyseisen kohdan pisteistä. Tehtävänannossa pyydettiin ottamaan kantaa tehtävänannossa yksilöityihin väitteisiin. Vaikka vastauksessa olisi selostettu joitain asioita tarkemmin (esimerkiksi kuvattu tarkemmin hallituksen tekemän hankintapäätöksen puutteita OYL 15:7:n valossa) tai tuotu esille asiaa sivuavia seikkoja (esimerkiksi pidetyn yhtiökokouksen päätöksentekomenettely), niistä ei ole annettu pisteitä.

.")

6 Vastauksen maksimipituus on kolme A4-sivua. Jos vastaus ylittää maksimipituuden, on vähennetty 1,0 pistettä jokaiselta alkavalta maksimipituuden ylittävältä sivulta. Vastauksen kokonaispistemäärä ei ole voinut muodostua negatiiviseksi. 6

7 7 Tehtävä 2 (25,0 pistettä) Luonnos tilintarkastajan raportoinnista Raportti tehdyistä havainnoista koskien rahoituslaskelmaa Bravind Oy:lle Olemme suorittaneet alla luetellut erikseen sovitut toimenpiteet, jotka koskevat liitteenä olevaa Bravind Oy:n rahoituslaskelmaa tilikaudelta Bravind Oy:n johto on laatinut rahoituslaskelman ja vastaa sen sisällöstä, samoin kuin laskelman taustalla olevien tilinpäätöstietojen ja rahoituslaskelman laatimisen kannalta merkittävien seikkojen asianmukaisuudesta. Toimeksianto on suoritettu kansainvälisen liitännäispalvelustandardin ISRS 4400 Toimeksiannot taloudelliseen informaatioon kohdistuvien erikseen sovittujen toimenpiteiden suorittamisesta mukaisesti. Toimeksiannossa olennaisuusrajana on käytetty euroa. Seuraavat toimenpiteet on suoritettu yksinomaan Bravind Oy:n Rahapuu-pankin kanssa käytäviä rahoitusneuvotteluja varten laaditun rahoituslaskelman luotettavuuden lisäämiseksi: 1 Läpikävimme Bravind Oy:n rahoituslaskelman ajalta perustaen toimenpiteemme Bravind Oy:n tilikautta koskevaan toimintakertomukseen, tuloslaskelmaan ja taseeseen. 2 Arvioimme, perustuvatko Bravind Oy:n rahoituslaskelmassa esitetyt luvut yhtiön tuloslaskelmaan ja taseeseen Tarkastimme rahoituslaskelman yhteenlaskutoimitukset. 4 Analysoimme rahoituslaskelman sisältöä toimintakertomuksen, tuloslaskelman ja taseen perusteella siitä näkökulmasta, onko tilinpäätökseen suoriteperusteisesti kirjatut erät oikaistu rahoituslaskelmassa maksuperusteisiksi. 5 Arvioimme, antaako rahoituslaskelma oikean kuvan Bravind Oy:n liiketoiminnan rahavirroista. 6 Arvioimme, antaako rahoituslaskelma oikean kuvan Bravind Oy:n investointien rahavirroista. 7 Arvioimme, antaako rahoituslaskelma oikean kuvan Bravind Oy:n rahoituksen rahavirroista. 8 Täsmäytimme rahavirtojen kokonaismuutoksen rahojen ja pankkisaamisten muutokseen. Havaintomme ovat seuraavat: a) Saimme käyttöömme kohdassa 1 mainitut dokumentit ja arvioimme Bravind Oy:n rahoituslaskelman sisältöä näitä vasten. b) Kohdassa 2 totesimme, että rahoituslaskelma perustuu Bravind Oy:n tuloslaskelmaan ja taseeseen c) Kohdassa 3 totesimme, että rahoituslaskelman yhteenlaskutoimitukset eivät sisällä laskuvirheitä.

8 8 d) Kohdassa 4 totesimme, että rahoituslaskelman laadinnan perustana on suoriteperusteisesti laadittu tuloslaskelma ja tase. Rahoituslaskelmassa tietoja on muutettu siten, että ei maksutapahtumaa sisältävät poistot on oikaistu pois rahavirroista. Havaitsimme, että seuraavia eriä ei ole oikaistu maksuperusteiseksi: Investointi on esitetty maksettuna, vaikka se on tilinpäätöshetkellä vielä maksamatta (307 tuhatta euroa). Pakollisen varauksen lisäys on oikaisematta tilikauden tuloksesta ja veloista (52 tuhatta euroa) Tilikauden tuloksesta ja investoinneista on oikaisematta pysyviin vastaaviin kohdistunut arvonalentumisen palautuminen (34 tuhatta euroa) e) Kohdassa 5 totesimme, että rahoituslaskelman liiketoiminnan rahavirran käyttöpääoman muutoksesta olisi tullut oikaista ostovelkoihin sisältyvä koneinvestointi (307 tuhatta euroa). Liiketoiminnan rahavirrasta olisi tullut oikaista rahavirtaa sisältämättömän rakennuksen arvonalentumisen palauttaminen (34 tuhatta euroa). Pakollisen varauksen muutos (52 tuhatta euroa) olisi tullut esittää lyhytaikaisten velkojen muutoksen sijaan liiketoiminnan rahavirran oikaisuissa, mutta siirto rivien välillä ei olisi vaikuttanut esitettyyn liiketoiminnan kokonaisrahavirtaan. Näiden oikaisujen jälkeen liiketoiminnan rahavirta on +450 tuhatta euroa (laskelmassa +791 tuhatta euroa). f) Kohdassa 6 totesimme, että tilikauden rahamääräiset investoinnit ovat olleet esitettyä pienemmät. Investointien rahavirtaa olisi pienentänyt koneinvestoinnin oikaisu (307 tuhatta euroa), sillä investointi oli tilinpäätöshetkellä maksamatta. Lisäksi esitetty investointien rahavirta sisältää rakennuksen arvonalentumisen palautumisen (34 tuhatta euroa). Näiden oikaisujen jälkeen investointien rahavirta on -165 tuhatta euroa (laskelmassa -506 tuhatta euroa). g) Kohdassa 7 totesimme, että rahoituksen kokonaisvirta vastaa rahoituksen kokonaismuutosta, mutta esitetyt rivikohtaiset summat ovat nettomääräisiä. Tilikaudella on nostettu pitkäaikaista lainaa rahoituslaitoksilta yhteensä 480 tuhatta euroa. Lyhytaikaisten lainojen takaisinmaksut olivat tilikaudella -485 tuhatta euroa. Omistajilta olevat pitkäaikaisten lainojen nostot ovat olleet tilikaudella 200 tuhatta euroa, sillä osa edellisen tilikauden osingosta on jätetty maksamatta ja muutettu velaksi. Omistajien lainaan liittyvät pitkäaikaisten lainojen takaisinmaksut olivat tilikaudella 96 tuhatta euroa. Maksetut osingot olivat 150 tuhatta euroa. Rahoituksen kokonaisrahavirta vastaa rahoituslaskelmassa esitettyä summaa (-251 tuhatta euroa). h) Kohdassa 8 totesimme, että rahoituslaskelman rahavirtojen muutos täsmää taseen rahojen ja pankkisaamisten muutokseen. Koska edellä mainitut toimenpiteet eivät muodosta ISA-standardien mukaista tilintarkastusta eivätkä ISRS-standardien mukaista yleisluonteista tarkastusta, emme ilmaise minkäänlaista varmuutta rahoituslaskelmasta Jos olisimme suorittaneet lisätoimenpiteitä taikka suorittaneet rahoituslaskelman ISAstandardien mukaisen tilintarkastuksen tai ISRS-standardien mukaisen yleisluonteisen tarkastuksen, tietoomme olisi saattanut tulla muita seikkoja, joista olisimme raportoineet teille. Raporttimme on tarkoitettu yksinomaan tämän raportin neljännessä kappaleessa mainittuun käyttöön ja tiedoksi vain teille ja Rahapuu-pankille, eikä sitä pidä käyttää muuhun tarkoitukseen

Tilikauden tuloksesta ja investoinneista on oikaisematta pysyviin vastaaviin kohdistunut")

9 9 eikä luovuttaa millekään muulle osapuolelle. Tämä raportti koskee vain edellä yksilöityjä rahoituslaskelman eriä, eikä se koske Bravind Oy:n tilinpäätöstä kokonaisuutena. Helsinki 30. elokuuta 2014 KHT-yhteisö Kivi & kumppanit Oy Ville Kivikola KHT Luolakuja 2, Helsinki Y-tunnus: Liite: Bravind Oy:n rahoituslaskelma

10 10 Bravind Oy:n rahoituslaskelma (1000 euroa) Tehtävän rahoituslaskelma Rahoituslaskelmaan tehtävät korjaukset: Pakollinen varaus Arvonalennuksen palauttaminen Korjattu rahoituslaskelma RAHOITUSLASKELMA Investointi Lainat Liiketoiminnan rahavirta: Voitto (tappio) ennen satunnaisia eriä Oikaisut: Suunnitelmanmukaiset poistot Rahoitustuotot ja -kulut Muut tuoto ja kulut, joihin ei liity maksua Rahavirta ennen käyttöpääoman muutosta Käyttöpääoman muutos: Lyhytaikaisten korottomien liikesaamisten lisäys(-)/vähennys(+) Vaihto-omaisuuden lisäys(-)/vähennys(+) Lyhytaikaisten korottomien velkojen lisäys(+)/vähennys(-) Liiketoiminnan rahavirta ennen rahoituseriä ja veroja Maksetut korot ja maksut muista liiketoiminnan rahoituskuluista Maksetut välittömät verot Liiketoiminnan rahavirta (A) Investointien rahavirta: Investoinnit aineellisiin ja aineettomiin hyödykkeisiin Investointien rahavirta (B) Rahoituksen rahavirta: Lainojen nostot Pitkäaikaisten lainojen nostot Pitkäaikaisten lainojen takaisinmaksut Muiden pitkäaikaisten velkojen takaisinmaksut Maksettu osinko Rahoituksen rahavirta (C) Rahavarojen muutos (A+B+C) lisäys (+) / vähennys ( ) Rahavarat tilikauden alussa Rahavarat tilikauden lopussa 88 88

/vähennys(+) -48-48 Vaihto-omaisuuden lisäys(-)/vähennys(+) 354 354")

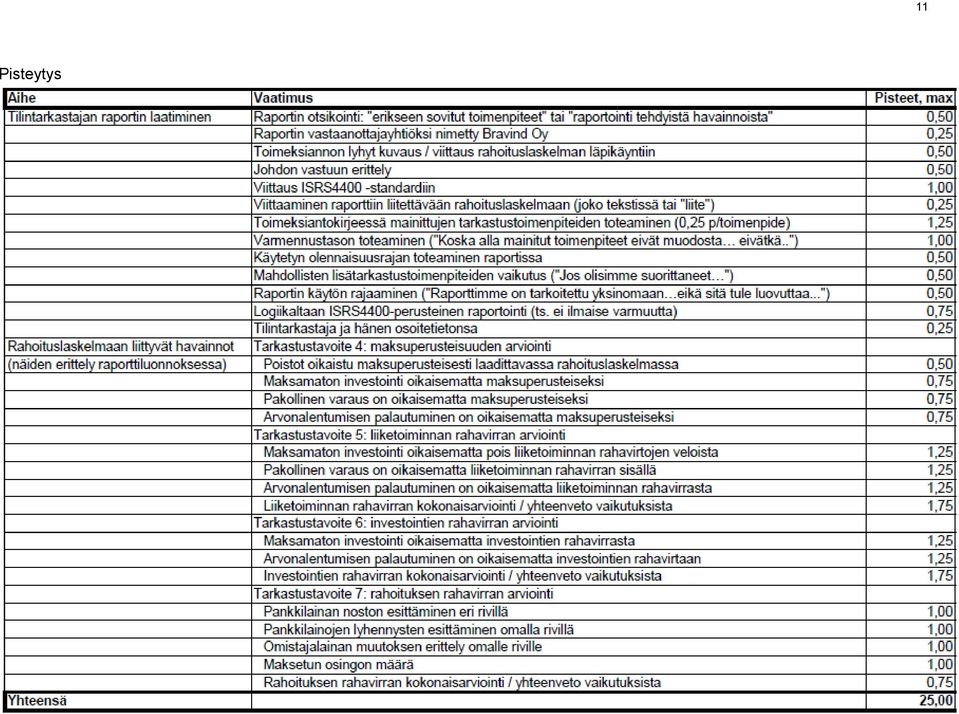

11 Pisteytys 11

12 12 Tehtävä 3 (25,0 pistettä) 3.1 (5,0 pistettä) Leipä Oyj:n lähipiiriin kuuluvat: Leipä Oyj:n tytäryhtiö Ruisleipä Oyj (IAS 24.9(b)(i) (0,5 pistettä), Leipä Oyj:n osakkuusyhtiö Ohraleipä Oy (IAS 24.9.(b)(ii) (0,5 pistettä), ML Capital Oy, koska Leipä Oyj on ML Capital Oy:n osakkuusyhtiö (IAS 24.9 (b)(ii) (0,5 pistettä), Matti Leipuri, koska Matti Leipurilla on huomattava vaikutusvalta Leipä Oyj:ssä. Matti Leipurilla on huomattava vaikutusvalta Leipä Oyj:ssä, koska Matti Leipurilla on määräysvalta 100 prosentin omistusosuuden perusteella (IFRS 10.B15(a)) ML Capital Oy:ssä ja ML Capital Oy:llä on huomattava vaikutusvalta Leipä Oyj:ssä (IAS 28.5) (IAS 24.9 (a)(ii) (0,7 pistettä) Jauho Oy ja Jyvä Oy, koska yhteisöt ovat Matti Leipurin aviopuolison Vuokko Leipurin määräysvallassa (IAS (b)(vi) ja Matti Leipurilla on huomattava vaikutusvalta Leipä Oyj:ssä (IAS 24.9 (a)(ii). (0,7 pistettä) Vuokko Leipuri, koska hän on Matti Leipurin aviopuoliso ja Matti Leipurilla on huomattava vaikutusvalta Leipä Oyj:ssä (IAS 24.9 (a)(ii)). (0,7 pistettä) Lähipiiriin eivät kuulu: Mauste Oy ei kuulu Leipä Oyj:n lähipiiriin, koska Matti Leipurilla ei ole määräysvaltaa tai yhteistä määräysvaltaa Mauste Oy:ssä (IAS 24.9 (b)(vi) ja Mauste Oy ei ole Vuokko Leipurin määräysvallassa tai yhteisessä määräysvallassa. (IAS 24.9 (b)(vi, IAS 24.IE 23)) (0,7 pistettä) Toimitusjohtajat Harri Mylly tai Maija Pippuri eivät ole Leipä Oyj:n lähipiiriä, koska he eivät ole Leipä Oyj:n tai sen emoyrityksen johtoon kuuluvia avainhenkilöitä (IAS 24:9 (a) (iii)). (0,7 pistettä) 3.2 (3,0 pistettä) IAS edellyttää, että rahoitusvara merkitään alun perin käypään arvoon. Lisäksi IAS edellyttää, että arvonalentumistappio kirjataan vain, jos on olemassa objektiivista näyttöä siitä, että rahoitusvaran arvo on alentunut alkuperäisen kirjaamisen jälkeen. Täten ei ole IAS 39.43:n ja IAS 39.58:n mukaista kirjata arvonalentumista rahoitusvaran alkuperäisen kirjaamisen yhteydessä (IAS 39.E.4.2). (1,5 pistettä) Objektiivista näyttöä siitä, että rahoitusvaroihin kuuluvan erän arvo on alentunut, on sopimusehtojen rikkominen, kuten lyhennysten viivästyminen (IAS 39.59). Arvonalentumistappion suuruus määritetään kirjanpitoarvon ja kyseisen rahoitusvaroihin kuuluvan erän alkuperäisellä efektiivisellä korolla diskontattujen arvioitujen vastaisten rahavirtojen nykyarvon erotuksena (IAS 39.63). Arvonalentumistappion kirjaaminen ainoastaan lainasaamisten ikäjakauman perusteella ei ole IAS 39.63:n mukaista. Jos yhtiö kirjaa arvonalentumisen ikäjakauman perusteella, tulee yhtiön osoittaa, että kirjattu arvonalentuminen vastaa IAS 39.63:n mukaista arvostamista. (IAS 39.E.4.2 ja IAS 39.E.4.5) (1,5 pistettä)

13 (5,0 pistettä) Millään osapuolella (A Oy (omistusosuus 20 prosenttia), B Oy (30 prosenttia), C Oy (30 prosenttia) tai muut omistajat (20 prosenttia)) ei ole yksin määräysvaltaa Herkku Oy:ssä (IFRS 10.7). (0,7 pistettä) A Oy, B Oy ja C Oy ovat solmineet osakassopimuksen, jonka perusteella kullakin osapuolella on oikeus nimittää 1/3 Herkku Oy:n hallituksen jäsenistä. A Oy, B Oy ja C Oy omistavat yhteensä 80 prosenttia Herkku Oy:n osakkeista, joten A Oy, B Oy ja C Oy pystyvät äänestämään omat edustajansa Herkku Oy:n hallitukseen (OYL 5:26). (0,3 pistettä) Osakassopimuksen mukaan Herkku Oy:n merkityksellisiä toimintoja koskevien päätösten tekemiseen tarvitaan B Oy:n ja C Oy:n hyväksyntä. Täten B Oy (ja C Oy) yhdistelee omistuksen Herkku Oy:ssä yhteisjärjestelynä (IFRS 11.7.). (0,7 pistettä) Yhteisyritys on yhteisjärjestely, jonka mukaan osapuolilla, joilla on järjestelyssä yhteinen määräysvalta, on oikeuksia järjestelyn nettovarallisuuteen (IFRS 11.14, IFRS 11.16). Herkku Oy:tä on osakeyhtiönä tarkasteltava omana kokonaisuutenaan (ts. Herkku Oy:ssä olevat varat ja velat ovat sen varoja ja velkoja, eivät osapuolten varoja ja velkoja). Tällaisessa tapauksessa arviointi, joka koskee erillisen sijoitusvälineen oikeudellisesta muodosta osapuolille aiheutuvia oikeuksia ja velvoitteita, antaa viitteitä siitä, että järjestely on yhteisyritys IFRS 11.B23. Herkku Oy:n yhtiöjärjestys ei sisällä osakeyhtiölain perusperiaatteista poikkeavia määräyksiä. Täten B Oy yhdistelee osuutensa Herkku Oy:ssä yhteisyrityksenä soveltaen kirjanpidossa pääomaosuusmenetelmällä IAS 28 Sijoitukset osakkuus- ja yhteisyrityksiin -standardin mukaisesti (IFRS 11.24). B Oy ei ole pääomasijoittaja tai sijoitusyhteisö, joten B ei ole vapautettu pääomaosuusmenetelmän käytöstä (IAS 28.18). (1,5 pistettä) A Oy osallistuu yhteisjärjestelyyn, mutta sillä ei ole yhteistä määräysvaltaa Herkku Oy:ssä, koska osakassopimus ei edellytä merkityksellisiä toimintoja koskevien päätösten tekemiseen A Oy:n hyväksyntää (IFRS 11.7). A Oy:llä oleva oikeus estää tavanomaisessa liiketoiminnassa tarvittavaa suuremmat investoinnit ja osakeannit ovat suojaavia oikeuksia, jotka eivät tuota yhteistä määräysvaltaa (IFRS 10.B26 B28). (1,0 pistettä). A Oy omistaa 20 prosenttia Herkku Oy:ssä ja sillä on oikeus nimittää 1/3 Herkku Oy:n hallituksen jäsenistä. Täten A Oy:llä on huomattava vaikutusvalta Herkku Oy:ssä (IAS ), joten A Oy yhdistelee osuutensa Herkku Oy:ssä osakkuusyhtiönä IAS 28 -standardin mukaisesti. A Oy ei ole pääomasijoittaja tai sijoitusyhteisö, joten A Oy ei ole vapautettu pääomaosuusmenetelmän käytöstä (IAS 28.18). (0,8 pistettä) 3.4 (3,0 pistettä) Perhemestarit Oy on luokitellut omistuksensa Omakoti Oyj:ssä myytävissä oleviksi rahoitusvaroiksi, joka arvostetaan taseessa käypään arvoon (IAS 39.46). Käypää arvoa kuvastaa parhaiten tilinpäätöspäivän markkinahinta toimivilla markkinoilla (IFRS 13.24, IFRS 13.63). Tilinpäätöshetken noteerattu markkinahinta (käyvän arvon hierarkia taso 1 (IFRS 13.76)) oli 5 euroa per osake, jota Perhemestarit Oy käyttää omistuksensa arvostuksessa. Koska osakeomistuksen käypä arvo on määritetty hierarkia tasolla 1, on käypä arvo määritettävä omaisuuserän noteeratun hinnan ja yhteisön hallussa olevan määrän tuloksena. Näin on tehtävä, vaikka markkinoiden normaali kaupankäyntivolyymi ei riittäisi kattamaan yhtiön hallussa olevaa

Osakassopimuksen mukaan Herkku Oy:n merkityksellisiä toimintoja koskevien päätösten tekemiseen tarvitaan B Oy:n ja C Oy:n hyväksyntä.")

14 14 määrää ja osakeomistuksen myyminen voisi vaikuttaa hintanoteeraukseen (IFRS 13.80). (2,1 pistettä) Myytävissä olevan rahoitusvaran käypä arvo taseessa on 50 miljoonaa euroa (5 euroa / osake * 10 miljoonaa osaketta). Osakekurssin arvon lasku jälkeen ei vaikuta arvostukseen taseessa per , mutta edellyttää lisätietoja tilinpäätöksen liitetiedoissa (IAS , IAS 10.22(g)). (0,9 pistettä) 3.5 (2,5 pistettä) Myräkkä Oyj arvostaa sijoituskiinteistön käypään arvoon tilinpäätöksessä Käypä arvo on hinta, joka saataisiin omaisuuserän myynnistä pääasiallisilla markkinoilla (tai suotuisimmilla markkinoilla) toteutuvassa tavanmukaisessa liiketoimessa arvostuspäivänä tarkasteluhetken markkinaolosuhteiden vallitessa (IFRS ) Myräkkä Oyj on tehnyt sopimuksen sijoituskiinteistön myynnistä tavanomaisin markkinaehdoin riippumattoman osapuolen kanssa, joten kauppahintaa 500 tuhatta euroa voidaan pitää sijoituskiinteistön käypänä arvona. (1,3 pistettä) Transaktiomenot eivät ole omaisuuserän tai velan ominaispiirre; sen sijaan ne ovat liiketoimikohtaisia ja erilaisia riippuen siitä, kuinka yhteisö toteuttaa omaisuuserää tai velkaa koskevan liiketoimen. Transaktiomenot ovat menoja, jotka johtuvat välittömästi kyseisestä liiketoimesta ja niitä ei olisi syntynyt yhteisölle ilman tehtyä päätöstä omaisuuserän myynnistä. (IFRS 13.25). Täten sijoituskiinteistön käyvässä arvossa ei huomioida varainsiirtoveroa ja ulkopuolisten neuvonantajien palkkiota, jotka Myräkkä Oyj maksoi (1,0 pistettä) IFRS 5 -standardi edellyttää esittämään myytävänä olevan pitkäaikaisen omaisuuserän, kuten sijoituskiinteistön, taseessa erillään muista omaisuuseristä. IFRS 5 -standardin arvostusperiaatteita ei kuitenkaan sovelleta sijoituskiinteistöjen arvostukseen (IFRS 5.5(d)). (0,2 pistettä) 3.6 (2,5 pistettä) Koronvaihtosopimus on rahoitusinstrumentti, joka tulee arvostaa käypään arvoon Kisällipoikien IFRS-tilinpäätöksessä (IAS 39.9, IAS 39.46). (0,7 pistettä) Tilinpäätöshetkellä koronvaihtosopimuksen riskitön käypä arvo on negatiivinen (-400 tuhatta euroa) Kisällipoikien näkökulmasta. Koronvaihtosopimuksen arvostuksessa on huomioitava Kisällipojat Oyj:n oma luottoriski (IFRS 13.43). Koronvaihtosopimuksen käypä arvo on negatiivinen 390 tuhatta, kun riskitöntä käypää arvoa (-400 tuhatta euroa) oikaistaan Kisällipoikien omalla laiminlyöntiriskillä (+10 tuhatta euroa). (1,4 pistettä) Kisällipojat Oyj kirjaa taseeseensa johdannaisvelan 390 tuhatta euroa, koska koronvaihtosopimus on negatiivinen Kisällipoikien näkökulmasta. (0,4 pistettä) 3.7 (4,0 pistettä) IAS 18.8:n mukaan tuotot sisältävät vain sen taloudellisen hyödyn bruttomäärän, jonka yhteisö on saanut tai tulee saamaan omaan lukuunsa. Kolmansien osapuolten puolesta perityt määrät kuten liikevaihtovero, tavara- ja palveluverot ja arvonlisäverot eivät ole yhteisön hyväksi koituvaa taloudellista hyötyä, eivätkä ne kasvata omaa pääomaa. Tämän vuoksi niitä ei sisällytetä tuottoihin.

toteutuvassa tavanmukaisessa liiketoimessa arvostuspäivänä tarkasteluhetken")

15 15 Samoin agenttisuhteessa taloudellisen hyödyn kokonaismäärä sisältää päämiehen puolesta perittyjä määriä, jotka eivät kasvata yhteisön omaa pääomaa. Päämiehen puolesta perityt määrät eivät ole tuottoja. Tuottoa on sen sijaan palkkion määrä. (0,7 pistettä) IAS 18.21E:n mukaan yhteisö toimii päämiehenä, kun se altistuu tavaroiden tai palvelujen myyntiin liittyviin merkittäviin riskeihin ja etuihin. Seikkoja, jotka viittaavat siihen, että yhteisö toimii päämiehenä, ovat: yhteisö vastaa tavaroiden toimittamista, esimerkiksi niiden hyväksyttävyydestä asiakkaalle yhteisö kantaa varastoriskin yhteisöllä on oikeus sopia myyntihinnoista yhteisö kantaa luottotappioriskin. Yksi seikka, joka indikoi yhteisön toimivan agenttina, on se, että yhteisö ansaitsee etukäteen sovitun kiinteän transaktiokohtaisen palkkion tai sovitun prosentin asiakkaalta laskutetusta määrästä. Taustatietojen perusteella Jorman Auto Oyj toimii autojen myynnissä valmistajan agenttina (1,0 pistettä): Valmistaja vastaa autojen laadusta jälleenmyyjille. (0,3 pistettä) Valmistajan tulee hyväksyä myyntisopimukset ennen kuin kauppa vahvistetaan. (0,3 pistettä) Valmistaja kantaa luottoriskin. (0,3 pistettä) Jorman Auto Oyj:llä on oikeus palauttaa autot ilman kustannuksia valmistajalle, jos sovittu asiakastilaus peruuntuu. (0,3 pistettä) Lisäksi Jorman Auto Oyj saa itselleen viiden prosentin osuuden Jorman Auto Oyj:n valmistajalle maksamasta autojen ostohinnasta. (0,3 pistettä) Jorman Auto Oyj vastaa autojen asianmukaisesta varastoinnista Jorman Auto Oyj:n varastossa. Tämä seikka ei yksinään johda siihen, että Jorman Auto Oyj toimisi päämiehenä autojen kaupassa. (0,3 pistettä) Kokonaisuutena tosiasiat ja olosuhteet viittaavat siihen, että Jorman Auto Oyj toimii valmistajan agenttina. Näin ollen Jorman Auto Oyj:n liikevaihto on 1,75 miljoonaa euroa (5 prosenttia * 35 miljoonaa euroa) päättyneellä tilikaudella. (0,5 pistettä)

16 16 Tehtävä 4 (25,0 pistettä) 1) Boleyn-konsernissa ja sen käyttämissä ulkopuolisissa palveluorganisaatioissa on useita tiedon eheyttä ja datan turvallisuutta koskevia puutteita, joihin vastauksessa tulee ottaa kantaa perustelemalla seikkoja ISA 315- ja ISA 402 -standardeilla. IT-kontrolliympäristön puutteita: Tehtävässä annettujen tietojen mukaan Boleyn konsernissa on ollut viime vuosina ostolaskujen tallentumiseen liittyviä ongelmia. Osa ostolaskuista ei ole siirtynyt luettavassa muodossa tilitoimiston kirjanpitojärjestelmään. Osa Boleyn-konsernin käyttämän tilitoimiston järjestelmään siirtymättömistä vienneistä havaitaan mahdollisesti vasta jälkikäteisen kontrollin avulla (katevertailut). Osa siirtymättömistä vienneistä havaitaan toimittajilta tulleiden perintälaskujen muodossa. Näiden seikkojen vuoksi Boleyn-konsernin sisäisen valvonnan toiminnan tehokkuus on kyseenalaista. ISA-standardeissa on yleisesti ohjeistettu tietotekniikkakontrollien tarkastamisesta. Tietotekniikkakontrolleja ovat yleiset tietotekniikkakontrollit sekä sovelluskontrollit. Yleiset tietotekniikkakontrollit koskevat käyttäjäympäristöjä. Tiedon eheyttä ja datan turvallisuutta ylläpitäviin tietotekniikkakontrolleihin kuuluvat ISA 315.A104:ssa mainitut kontrollit. Sovelluskontrolleja ovat muunmuassa syöttötietojen tarkistukset ja numerojärjestyksen tarkistukset poikkeamaraporttien avulla tai tietojen korjaaminen syöttövaiheessa (ISA 315.A105) (2,0 pistettä). Manuaalinen kontrolli ei ole todennäköisesti täydellinen. Pienet katepoikkeamat odotetusta katteesta eivät aiheuta toimenpiteitä (1,0 pistettä). Manuaalisten elementtien käyttäminen sisäisessä valvonnassa voidaan toteuttaa ISA 315.A61:ssa esitetyn mukaisesti. Tietojärjestelmissä olevat kontrollit koostuvat automatisoitujen ja manuaalisten kontrollien yhdistelmästä, joka vaihtelee sen mukaan, kuinka ja miten monimutkaisella tasolla yhteisössä käytetään tietotekniikkaa. (0,5 pistettä) Ostoground-järjestelmän päivityksen jälkeen ostojen volyymeissa ja myyntikatteissa on havaittu selittämätöntä vaihtelua, joka voi indikoida ongelmasta tiedon eheydessä. Nämä seikat voivat olla omiaan kasvattamaan riskiä olennaisen virheen olemassaolosta. Yhtiössä ei ole onnistuttu rakentamaan tietotekniikkaympäristöä, jonka tuottama informaatio voitaisiin katsoa olevan kohtuullisella varmuudella virheetöntä. Ympäristö on mainittu sirpaleiseksi. Perehtyessään yhteisön kontrollitoimintoihin tilintarkastajan tulee muodostaa käsitys siitä, miten yhteisö on vastannut tietotekniikan käytöstä aiheutuviin riskeihin (ISA ). Huomiota tulee myös kiinnittää siihen, miten yhteisössä käynnistetään toimenpiteet havaittujen puutteellisuuksien korjaamiseksi (ISA ). (1,0 pistettä) Ostojen osalta järjestelmään pääsyä ei ole rajoitettu lainkaan talon sisällä, vaan koko henkilökunnalla on mahdollisuus hyväksyä ostolaskut järjestelmässä. Sisäisen valvonnan järjestämisessä on ISA 315:n mukaan (liite 1. 2f) olennaista valtuuksien ja vastuiden osoittaminen. Valtuuksien ja vastuiden osoittamiseen voivat kuulua toimintaperiaatteet, jotka liittyvät asianmukaisiin liiketoimintakäytäntöihin, avainhenkilöstön tietämykseen ja kokemukseen sekä tehtävien hoitamiseen annettaviin resursseihin. (0,5 pistettä) Varastonhallinnan osalta puuttuu yleinen tietotekniikkakontrolli. Yksilöllisiä salasanoja ei vaadita järjestelmään kirjautuessa. Erityisiä riskejä syntyy, kun yhteistä tietokantaa käyttää useita henkilöitä. (0,5 pistettä) Toimittajarekisteriin liittyvä kontrolli on käytännön syistä mahdollisuus ohittaa, kun tilitoimiston henkilökunta suorittaa maksuja. (0,5 pistettä) Ohjelmistopäivityksen jälkeen järjestelmän tuottamien raporttien laadussa ilmeni ongelmia. Konsernissa ei ole mahdollisesti testattu riittävästi uutta järjestelmäpäivitystä ennen sen

17 17 käyttöönottoa. Tiedon eheyttä ja datan turvallisuutta ylläpitäviin tietotekniikkakontrolleihin kuuluu myös sovellusjärjestelmien hankintaa, kehitystä ja ylläpitoa koskevia kontrolleja. (0,5 pistettä) Toimivan johdon virheellinen näkemys tiedon luotettavuudesta: Yhtiön johdon mukaan järjestelmän tuottamaan tietoon voidaan luottaa. Havaittujen ongelmien valossa johdon näkemys ei ole luotettava. (0,5 pistettä) Mikäli toimiva johto olettaa tietojärjestelmän tuottaman tiedon olevan oikeaa ja luotettavaa, mutta tälle ei ole perustetta, voidaan virheellisten seurantatietojen johdosta tehdä virheellisiä johtopäätöksiä. Tilintarkastajan tulee muodostaa käsitys yhteisön suorittamiin seurantatoimintoihin liittyvistä tietolähteistä ja siitä, millä perusteella toimiva johto katsoo tiedon olevan riittävän luotettavaa tähän tarkoitukseen (ISA 315.A117). (0,5 pistettä) Puutteet palveluorganisaation tuottamissa palveluissa sekä sisäisessä valvonnassa: Tehtävänannossa kerrottujen ongelmien vuoksi on pohdittava myös palveluorganisaation tuottaman tiedon oikeellisuutta ja täydellisyyttä. Tehtävänannossa esitetyt tapahtumat eivät välttämättä johdu operatiivisen toiminnan volatilisuudesta. Myös esimerkiksi Sir Trev Ltd:n ongelmat maksujen toteuttamisessa kertovat puutteista palveluorganisaation prosesseissa (0,5 pistettä). ISA 402.9:n mukaan muodostaessaan käsitystä käyttäjäyhteisöstä tilintarkastajan tulee muodostaa käsitys siitä, kuinka käyttäjäyhteisö käyttää toiminnassaan palveluorganisaation palveluja (0,5 pistettä). Tilintarkastajan tulee arvioida palveluorganisaation tuottamiin palveluihin liittyvien, käyttäjäyhteisössä olevien relevanttien kontrollien rakennetta ja sitä, ovatko ne käytössä, mukaan lukien kontrollit, joita sovelletaan palveluorganisaation käsittelemiin liiketapahtumiin. Käyttäjäyhteisön tilintarkastajan tulee ratkaista, onko palveluorganisaation tuottamista palveluista ja niiden vaikutuksesta käyttäjäyhteisön tilintarkastuksen kannalta relevanttiin sisäiseen valvontaan muodostettu tarvittava käsitys olennaisen virheellisyyden riskien tunnistamisen ja arvioimisen perustaksi. (ISA ) (0,5 pistettä) Sir Trev Ltd ja Celteve Oy vastaavat kontrollien toimivuudesta. Sovellettavaksi tulee tällöin ISAE (1,0 pistettä) (yhteensä 10,0 pistettä) 2) Vaaralliset työyhdistelmät: Tehtävässä esitetyn perusteella konsernissa ja ulkopuolisilla palveluntarjoajilla on olemassa seuraavanlaisia vaarallisia työyhdistelmiä: (0,3 pistettä/kohta) Kirjanpito ja maksuliikenne samalla henkilöllä Tavaran vastaanotto ja inventointi samalla henkilöllä Kassamyynti ja inventointi samalla henkilöllä Tavaran vastaanotto ja kassamyynti samalla henkilöllä Palkan maksaminen ja kirjanpito joissakin tilanteissa samalla henkilöllä Palkanlaskenta ja maksaminen varajärjestelyssä (Celteve) samalla henkilöllä Tavaran vastaanotto ja ostolaskujen hyväksyntä samalla henkilöllä Tavaran vastaanotto ja varastokirjanpito samalla henkilöllä Ostotilausten teko ja tavaran vastaanotto samalla henkilöllä myymälästä tehtävien ostojen osalta Ostolaskujen maksu ja ostoreskontran hoito samalla henkilöllä (yhteensä 3,0 pistettä)

Mikäli toimiva johto olettaa tietojärjestelmän tuottaman tiedon olevan oikeaa ja luotettavaa, mutta tälle ei ole perustetta, voidaan virheellisten seurantatietojen johdosta tehdä")

18 18 3) Kohonnut väärinkäytöksestä johtuva olennaisen riskin taso ilmenee muun muassa siinä, että (yhteensä 3,0 pistettä) on suoritettu hyväksymättömiä maksuja vastatilin ollessa debet liikevaihto eläkemaksujen taso on kasvanut kirjanpidossa selittämättömästi liikevaihto on laskenut selittämättömästi pohjakassat ovat kasvaneet kirjanpidossa muistiotositteita on kadonnut tilikauden aikaisen tarkastuksen jälkeen kontrolleissa ja järjestelmissä on aiemmissa kysymyksissä todettuja puutteita vaarallisia työyhdistelmiä on havaittu (kahdesta viimeisestä kohdasta ei ole annettu uudelleen pisteitä, mikäli asia on esitetty ja pisteytetty jo muualla). ISA 240 -standardin mukaiset toimenpiteet: ISA 240 -standardissa käsitellään tilintarkastajan velvollisuuksia liittyen väärinkäytöksiin. Siinä erityisesti täsmennetään, miten ISA 330- ja ISA 315 -standardia sovelletaan väärinkäytöksestä johtuvan olennaisen virheellisyyden riskeihin nähden. Erityisesti esiin nostettavia asioita ovat ammatillinen skeptisyys (kohdat 12 ), keskustelut toimeksiantotiimissä (kohta 15) sekä toimenpiteet riskienarvioinnissa (kohdat 17 24). Tilintarkastajan tulee tehdä tilintarkastustoimenpiteet, joilla vastataan riskeihin, että toimiva johto sivuuttaa kontrolleja (kohdat 31 ), arvioida tilintarkastusevidenssiä (kohdat 34 ), pyytää kirjallisia vahvistusilmoituksia (kohta 39) ja kommunikoida toimivan johdon ja hallintoelinten kanssa (kohdat 40 42). (1,0 pistettä) Tilintarkastajan tulee arvioida tilintarkastusevidenssin luotettavuutta tarkastuksen lopuksi uudelleen, ja pohtia, onko jokin viittaus olemassa esimerkiksi yhteistyössä tapahtuneeseen epärehelliseen toimintaan, johon on osallistunut työntekijöitä, toimivaa johtoa tai kolmansia osapuolia (kohta 36). Tilintarkastajan tulee pohtia, voiko toimeksiannossa toimimista jatkaa epäillystä väärinkäytöksestä johtuen (kohta 38). Tilintarkastajan tulee dokumentoida vastaaminen arvioidusta väärinkäytöksestä johtuvan olennaisen virheellisyyden riskiin (kohdat 44 47). (1,0 pistettä) (yhteensä 5,0 pistettä) 4.) Kirjanpitoaineiston varmuuskopiointi ja säilyttäminen: Tehtävänannosta ilmenee, että a) kirjanpitoaineisto laaditaan osittain Suomessa ja osa kirjauksista kirjanpitoon tehdään Intiassa. Kirjanpitoaineisto säilytetään tilikauden aikana ja pysyväisesti kahdella Intiassa toimivan tilitoimiston palvelimella, jotka sijaitsevat Saksassa ja Turkissa, b) yhtiöön tulevat paperiset laskut skannataan ja tuhotaan, c) myyntiraportit muodostavat käsitteellisesti osakirjanpidon yhdistelmätositteen. Osakirjanpitoa on säilytettävä kuin pääkirjanpitoa. Talousjohdon päätelmä koostetulosteiden varmuuskopioinnin riittävyydestä ei ole asianmukainen. Katso lisäksi myöhemmin tositevaatimusten c-kohdan perustelut. (1,0 pistettä) Perustelut: a) KPL 2:9 kirjanpitoaineiston säilyttämisestä ulkomailla: Voidaan säilyttää pysyvästi toisessa Euroopan yhteisön jäsenvaltiossa sähköisenä tallenteena, kun niihin voidaan taata tosiaikainen tietokoneyhteys ja että tiedot on saatettavissa selväkieliseen muotoon. (0,5 pistettä) KPL 2:10: Säilytysaika, lisäksi viittauksia asiaan on KPL 3:13 ja KPL 6:19 (0,1 pistettä)

. ISA 240 -standardin mukaiset toimenpiteet: ISA 240 -standardissa käsitellään tilintarkastajan velvollisuuksia liittyen väärinkäytöksiin.")

19 19 Kauppa- ja teollisuusministeriön päätös kirjanpitoaineiston tilapäisestä säilyttämisestä ulkomailla 49/1998 Kirjanpitoaineiston tosite saa olla koneellisessa muodossa siten kuin siitä erikseen säädetään. Kirjanpitovelvollisen Suomessa laadittu tosite saadaan viedä toiseen ETA- tai OECDvaltioon kirjanpidon hoitamiseksi ja tilinpäätöksen laatimiseksi. ( /1316) Ennen tositteiden viemistä kirjanpitovelvollisen on laadittava tositteista selvitys, joka liitetään Suomessa säilytettävään kirjanpitoaineistoon. (0,5 pistettä) Kirjanpitolautakunta voi kirjanpitovelvollisen hakemuksesta myöntää luvan tositteiden säilyttämiseen muussa kuin ETA- tai OECD-valtiossa. Kirjanpitolautakunnan on säännöksen mukaan pyydettävä verohallitukselta lausunto hakemuksesta. Samaa sovelletaan myös tositteeseen perustuvaan kirjanpitomerkintään sekä muuhun kirjanpitoaineistoon. a ja b) KTM:n päätös kirjanpidossa käytössä olevista menetelmistä 47/ luvun 4 :n mukaan tilikauden aikana on kirjanpitoaineisto säilytettävä kahdella koneellisella tietovälineellä. Saman luvun 5 :n mukaan pysyvästi kirjanpitolain 3 luvun 6 :n mukaisena tilinpäätöksen laatimisaikana on tämän päätöksen nojalla säilytettävä kirjanpitoaineisto siirrettävä kahdelle pysyvästi säilytettävälle koneelliselle tietovälineelle, joiden kummankin tietosisällön oikeellisuus on tarkistettava ennen kuin tilapäiseen säilyttämiseen käytetty tietoväline otetaan muuhun käyttöön tai tehdään käyttökelvottomaksi. Pysyvällä säilyttämisellä tarkoitetaan kirjanpitolain 2:10:n mukaista säilytysaikaa. Mitä säädetään 4 :n 2 ja 3 momentissa, sovelletaan myös kirjanpitotietojen säilyttämiseen pysyvästi koneellisella tietovälineellä. Edelleen saman luvun 6 :ssä kerrotaan asiaan liittyvän tiedon turvaamisesta. (0,5 pistettä) KILAn yleisohjeen ( ) kirjanpidon menetelmistä ja aineistosta kohdan mukaan kirjanpitovelvollinen voi ulkoistaa kirjanpitoaineiston pysyvän säilyttämisen ulkopuoliselle palveluntarjoajalle, mutta vastuu säilyttämisestä on aina kirjanpitovelvollisella. (1,0 pistettä) Intia ei ole ETA-/OECD-valtio. Boleyn-konsernin on tullut hakea kirjanpitolautakunnalta poikkeuslupa kirjanpitoaineiston tilapäiseksi säilyttämiseksi Intiassa (ks. esimerkiksi KILAn lausunnot 1908/ ja 1846/ ). Tehtävässä kuvattu tapa suorittaa kirjanpitoaineiston varmuuskopiointi kahdelle eri palvelimelle on hoidettu asianmukaisesti. (1,0 pistettä) Tositteille asetetut vaatimukset: Tehtävänannosta käyvät ilmi seuraavat seikat: a) Ostolaskujen tallentumisongelman vuoksi lähetteitä käytetään kirjanpidon tositteina. b) Kassajärjestelmän myyntiraportteja käytetään kirjanpidon tositteina. c) Liikevaihdon osalta kirjausketju on aukoton. Tallentaminen ja varmuuskopiointi on järjestetty osakirjanpidon yhteenvetoon (myyntiraporttiin) saakka, mutta osakirjanpidon tallentaminen ei ole asianmukaisesti hoidettu. d) Muistiotositteita on tuhottu tilikaudella tai välittömästi sen päättymisen jälkeen. a) KPL 2:5 tositteen sisältö: HE 173/1997:n perusteluissa on esitetty, että tositteesta tulee käydä selville ainakin tositteen antajan nimi, liiketapahtuman sisältö ja rahamäärä. Tehtävänannossa kerrottiin, että lähetyslistojen skannattuja kopioita on käytetty joissain määrin tositteena. Lähestyslistoja tositteina käytettäessä voi olla erityisen tarpeellista antaa lisäselvitys transaktiosta kirjauksen perusteena KPL:n vaatimalla tavalla. (0,5 pistettä) b) Myyntiraportit voivat lähtökohtaisesti olla kirjanpidon tositteina. Menetelmäohjeen mukaan pääkirjanpitoon voidaan tehdä kirjauksia osakirjanpidon perusteella. Myynnit

Kirjanpitolautakunta voi kirjanpitovelvollisen hakemuksesta myöntää luvan tositteiden säilyttämiseen muussa kuin ETA- tai OECD-valtiossa.")

20 20 kappaleessa ilmenee, ettei osakirjanpidon erillistä tallennusta tai varmuuskopiointia suoriteta. (0,5 pistettä) c) KPL 2:6 (kirjausketju eli audit trail): Liiketapahtumien yhteys tositteelta peruskirjanpitoon, pääkirjanpitoon sekä tulokseen ja taseeseen on oltava vaikeuksitta todennettavissa. Tositteiden tulee olla tallennettuja ja varmuuskopioituja. Audit trail ei ole aukoton yksittäisiin myyntitapahtumiin saakka (osakirjanpidon sisällä oleviin tapahtumiin). (0,5 pistettä) d) KPL 3:6:n säätämissä aikapuitteissa kirjanpitomerkintöjä on kirjanpitolain säännösten estämättä (KILAn yleisohje Kirjanpidon menetelmistä ja aineistoista kohta 3.2) mahdollista korjata ilman korjausmerkinnän tai erillisen korjaustositteen laatimista. (0,5 pistettä) a d) KPL 2:8 koneellisten tietovälineiden hyväksikäyttö, tositteet ja kirjanpitomerkinnät saadaan tehdä koneelliselle tietovälineelle (0,4 pistettä) Sama perustelu liittyy myös kysymykseen varmuuskopioinnista ja säilyttämisestä (pisteet annettu tehtävässä vain kerran). (yhteensä 7,0 pistettä) Saadakseen täydet pisteet on tehtävässä esitetty oltava selkeästi linkitettynä soveltuvaan säännökseen tai lainkohtaan.

d) KPL 3:6:n säätämissä aikapuitteissa kirjanpitomerkintöjä on kirjanpitolain säännösten estämättä (KILAn yleisohje Kirjanpidon menetelmistä ja aineistoista 1.2.2011 kohta 3.")

VUODEN 2014 KHT-TUTKINNON ARVOSTELUPERUSTEET

TILINTARKASTUSLAUTAKUNTA VUODEN 2014 KHT-TUTKINNON ARVOSTELUPERUSTEET Arvosteluperuste ei ole mallivastaus. Arvosteluperusteessa on kuvattu seikat, joiden perusteella on annettu pisteitä. Arvosteluperusteessa

TILINTARKASTUSLAUTAKUNTA VUODEN 2014 KHT-TUTKINNON ARVOSTELUPERUSTEET Arvosteluperuste ei ole mallivastaus. Arvosteluperusteessa on kuvattu seikat, joiden perusteella on annettu pisteitä. Arvosteluperusteessa

KONSERNITULOSLASKELMA

KONSERNITULOSLASKELMA 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO 5 099 772 4 390 372 Liiketoiminnan muut tuotot 132 300 101 588 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat Ostot tilikauden aikana

KONSERNITULOSLASKELMA 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO 5 099 772 4 390 372 Liiketoiminnan muut tuotot 132 300 101 588 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat Ostot tilikauden aikana

KONSERNIN TUNNUSLUVUT

KONSERNIN TUNNUSLUVUT 2011 2010 2009 Liikevaihto milj. euroa 524,8 487,9 407,3 Liikevoitto " 34,4 32,6 15,6 (% liikevaihdosta) % 6,6 6,7 3,8 Rahoitusnetto milj. euroa -4,9-3,1-6,6 (% liikevaihdosta) %

KONSERNIN TUNNUSLUVUT 2011 2010 2009 Liikevaihto milj. euroa 524,8 487,9 407,3 Liikevoitto " 34,4 32,6 15,6 (% liikevaihdosta) % 6,6 6,7 3,8 Rahoitusnetto milj. euroa -4,9-3,1-6,6 (% liikevaihdosta) %

Henkilöstö, keskimäärin Tulos/osake euroa 0,58 0,59 0,71 Oma pääoma/osake " 5,81 5,29 4,77 Osinko/osake " 0,20 *) 0,20 -

0,20 -") 2012 2011 2010 KONSERNIN TUNNUSLUVUT Liikevaihto milj. euroa 483,3 519,0 480,8 Liikevoitto milj. euroa 29,4 35,0 32,6 (% liikevaihdosta) % 6,1 6,7 6,8 Rahoitusnetto milj. euroa -5,7-5,5-3,1 (% liikevaihdosta)

2012 2011 2010 KONSERNIN TUNNUSLUVUT Liikevaihto milj. euroa 483,3 519,0 480,8 Liikevoitto milj. euroa 29,4 35,0 32,6 (% liikevaihdosta) % 6,1 6,7 6,8 Rahoitusnetto milj. euroa -5,7-5,5-3,1 (% liikevaihdosta)

Emoyhtiön tuloslaskelma, FAS

Tilinpäätös Emoyhtiön tuloslaskelma Emoyhtiön tuloslaskelma, FAS Milj. Liite 1. 1. 31. 12. 2012 1. 1. 31. 12. 2011 Liikevaihto 1 12,5 8,9 Liiketoiminnan muut tuotot 2 4,6 3,6 Materiaalit ja palvelut 3

Tilinpäätös Emoyhtiön tuloslaskelma Emoyhtiön tuloslaskelma, FAS Milj. Liite 1. 1. 31. 12. 2012 1. 1. 31. 12. 2011 Liikevaihto 1 12,5 8,9 Liiketoiminnan muut tuotot 2 4,6 3,6 Materiaalit ja palvelut 3

Konsernin laaja tuloslaskelma (IFRS) Oikaistu

Oikaistu") Konsernin tuloslaskelma (IFRS) milj. euroa Q1-Q4 Q1-Q3 Q1-Q2 Q1 Liikevaihto 2 321,2 1 745,6 1 161,3 546,8 Hankinnan ja valmistuksen kulut -1 949,2-1 462,6-972,9-462,8 Bruttokate 372,0 283,0 188,4 84,0

Konsernin tuloslaskelma (IFRS) milj. euroa Q1-Q4 Q1-Q3 Q1-Q2 Q1 Liikevaihto 2 321,2 1 745,6 1 161,3 546,8 Hankinnan ja valmistuksen kulut -1 949,2-1 462,6-972,9-462,8 Bruttokate 372,0 283,0 188,4 84,0

Informaatiologistiikka Liikevaihto 53,7 49,4 197,5 186,0 Liikevoitto/tappio -2,0-33,7 1,2-26,7 Liikevoitto-% -3,7 % -68,2 % 0,6 % -14,4 %

1/8 Liiketoimintaryhmien avainluvut miljoonaa euroa 10-12 10-12 1-12 1-12 2006 2005 2006 2005 Viestinvälitys Liikevaihto 236,1 232,3 841,7 825,7 Liikevoitto 36,3 30,3 104,3 106,3 Liikevoitto-% 15,4 % 13,0

1/8 Liiketoimintaryhmien avainluvut miljoonaa euroa 10-12 10-12 1-12 1-12 2006 2005 2006 2005 Viestinvälitys Liikevaihto 236,1 232,3 841,7 825,7 Liikevoitto 36,3 30,3 104,3 106,3 Liikevoitto-% 15,4 % 13,0

BBS-Bioactive Bone Substitutes Oyj Tuloslaskelma ja tase

Tuloslaskelma ja tase 30.6.2018 BBS-Bioactive Bone Substitutes Oyj KONSERNITULOSLASKELMA 1.1.-30.6.2018 1.1.-30.6.2017 1.1.-31.12.2017 Liiketoiminnan muut tuotot * 2 237 121,94 13 879,38 20 466,26 Materiaalit

Tuloslaskelma ja tase 30.6.2018 BBS-Bioactive Bone Substitutes Oyj KONSERNITULOSLASKELMA 1.1.-30.6.2018 1.1.-30.6.2017 1.1.-31.12.2017 Liiketoiminnan muut tuotot * 2 237 121,94 13 879,38 20 466,26 Materiaalit

Korottomat velat (sis. lask.verovelat) milj. euroa 217,2 222,3 225,6 Sijoitettu pääoma milj. euroa 284,2 355,2 368,6

milj. euroa 217,2 222,3 225,6 Sijoitettu pääoma milj. euroa 284,2 355,2 368,6") 2014 2013 2012 KONSERNIN TUNNUSLUVUT Liikevaihto milj. euroa 426,3 475,8 483,3 Liikevoitto/ -tappio milj. euroa -18,6 0,7 29,3 (% liikevaihdosta) % -4,4 0,1 6,1 Liikevoitto ilman kertaluonteisia eriä milj.

2014 2013 2012 KONSERNIN TUNNUSLUVUT Liikevaihto milj. euroa 426,3 475,8 483,3 Liikevoitto/ -tappio milj. euroa -18,6 0,7 29,3 (% liikevaihdosta) % -4,4 0,1 6,1 Liikevoitto ilman kertaluonteisia eriä milj.

WULFF-YHTIÖT OYJ OSAVUOSIKATSAUS 12.8.2009, KLO 11.15 KORJAUS WULFF-YHTIÖT OYJ:N OSAVUOSIKATSAUKSEN 1.1. - 30.6.2009 TIETOIHIN

WULFF-YHTIÖT OYJ OSAVUOSIKATSAUS 12.8.2009, KLO 11.15 KORJAUS WULFF-YHTIÖT OYJ:N OSAVUOSIKATSAUKSEN 1.1. - 30.6.2009 TIETOIHIN Pörssille 11.8.2009 annetussa tiedotteessa oli toisen neljänneksen osakekohtainen

WULFF-YHTIÖT OYJ OSAVUOSIKATSAUS 12.8.2009, KLO 11.15 KORJAUS WULFF-YHTIÖT OYJ:N OSAVUOSIKATSAUKSEN 1.1. - 30.6.2009 TIETOIHIN Pörssille 11.8.2009 annetussa tiedotteessa oli toisen neljänneksen osakekohtainen

ELENIA PALVELUT OY Tilinpäätös

1.1.2018-31.12.2018 Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 Tuloslaskelma Liitetieto 1.1.-31.12.2018 1.1.-31.12.2017 (EUR) Liikevaihto

1.1.2018-31.12.2018 Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 Tuloslaskelma Liitetieto 1.1.-31.12.2018 1.1.-31.12.2017 (EUR) Liikevaihto

Puolivuosikatsaus

Puolivuosikatsaus 1.1 30.6. 2017 Avainluvut 4-6/2017 4-6/2016 Muutos% 1-6/2017 1-6/2016 Muutos% 1-12/2016 Liikevaihto, MEUR 196,0 192,4 1,9 % 352,6 350,6 0,6 % 775,8 Vertailukelpoisten myymälöiden liikevaihdon

Puolivuosikatsaus 1.1 30.6. 2017 Avainluvut 4-6/2017 4-6/2016 Muutos% 1-6/2017 1-6/2016 Muutos% 1-12/2016 Liikevaihto, MEUR 196,0 192,4 1,9 % 352,6 350,6 0,6 % 775,8 Vertailukelpoisten myymälöiden liikevaihdon

ELENIA PALVELUT OY Tilinpäätös

ELENIA PALVELUT OY 1.1.2016-31.12.2016 ELENIA PALVELUT OY Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 ELENIA PALVELUT OY Tuloslaskelma

ELENIA PALVELUT OY 1.1.2016-31.12.2016 ELENIA PALVELUT OY Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 ELENIA PALVELUT OY Tuloslaskelma

ELENIA PALVELUT OY Tilinpäätös

ELENIA PALVELUT OY 1.1.2017-31.12.2017 ELENIA PALVELUT OY Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 ELENIA PALVELUT OY Tuloslaskelma

ELENIA PALVELUT OY 1.1.2017-31.12.2017 ELENIA PALVELUT OY Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 ELENIA PALVELUT OY Tuloslaskelma

Q Puolivuosikatsaus

Q2 1.1. 30.6.2018 Puolivuosikatsaus Avainluvut 4-6/2018 4-6/2017 Muutos% 1-6/2018 1-6/2017 Muutos% 1-12/2017 Liikevaihto, MEUR 217,7 196,0 11,0 % 391,3 352,6 11,0 % 796,5 Vertailukelpoisten myymälöiden

Q2 1.1. 30.6.2018 Puolivuosikatsaus Avainluvut 4-6/2018 4-6/2017 Muutos% 1-6/2018 1-6/2017 Muutos% 1-12/2017 Liikevaihto, MEUR 217,7 196,0 11,0 % 391,3 352,6 11,0 % 796,5 Vertailukelpoisten myymälöiden

1/8. Tunnusluvut. Itella Oyj Tilinpäätös 2008

1/8 Tunnusluvut 10-12 10-12 1-12 1-12 2008 2007 2008 2007 Liikevaihto, milj. euroa 561,4 463,2 1 952,9 1 710,6 Liikevoitto ilman kertal. erää 27,0 22,1 95,1 101,8 Liikevoittoprosentti ilman kertal. erää

1/8 Tunnusluvut 10-12 10-12 1-12 1-12 2008 2007 2008 2007 Liikevaihto, milj. euroa 561,4 463,2 1 952,9 1 710,6 Liikevoitto ilman kertal. erää 27,0 22,1 95,1 101,8 Liikevoittoprosentti ilman kertal. erää

Kullo Golf Oy TASEKIRJA

Kullo Golf Oy Golftie 119 06830 KULLOONKYLÄ TASEKIRJA 1.1.2011-31.12.2011 Kotipaikka: PORVOO Y-tunnus 1761478-9 Tilinpäätös tilikaudelta 1.1.2011-31.12.2011 Sisällysluettelo Tase 3 Tuloslaskelma 5 Rahoituslaskelma

Kullo Golf Oy Golftie 119 06830 KULLOONKYLÄ TASEKIRJA 1.1.2011-31.12.2011 Kotipaikka: PORVOO Y-tunnus 1761478-9 Tilinpäätös tilikaudelta 1.1.2011-31.12.2011 Sisällysluettelo Tase 3 Tuloslaskelma 5 Rahoituslaskelma

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017 KONSERNIN KESKEISET AVAINLUVUT (tilintarkastetut) Privanet Group -konserni 1-12/2017 1-12/2016 Muutos 7-12/2017 7-12/2016 Muutos 12kk 12kk 6 kk

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017 KONSERNIN KESKEISET AVAINLUVUT (tilintarkastetut) Privanet Group -konserni 1-12/2017 1-12/2016 Muutos 7-12/2017 7-12/2016 Muutos 12kk 12kk 6 kk

TALOUDELLINEN YHTEENVETO 2013

TALOUDELLINEN YHTEENVETO 213 Taloudellinen yhteenveto 213 Sisältö Oulun Energia konserni... 3 Oulun Energia... 4 Oulun Sähkönmyynti Oy... 6 Oulun Energia Siirto ja Jakelu Oy... 8 Oulun Energia Urakointi

TALOUDELLINEN YHTEENVETO 213 Taloudellinen yhteenveto 213 Sisältö Oulun Energia konserni... 3 Oulun Energia... 4 Oulun Sähkönmyynti Oy... 6 Oulun Energia Siirto ja Jakelu Oy... 8 Oulun Energia Urakointi

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2015 1 6/2014 1 12/2014 Liikevaihto, 1000 EUR 17 218 10 676 20 427 Liikevoitto ( tappio), 1000 EUR 5 205 1 916 3 876 Liikevoitto, % liikevaihdosta 30,2 % 17,9 % 19,0

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2015 1 6/2014 1 12/2014 Liikevaihto, 1000 EUR 17 218 10 676 20 427 Liikevoitto ( tappio), 1000 EUR 5 205 1 916 3 876 Liikevoitto, % liikevaihdosta 30,2 % 17,9 % 19,0

Q Tilinpäätöstiedote

Q4 1.1.2017 31.12.2017 Tilinpäätöstiedote Avainluvut 10-12/2017 10-12/2016 Muutos% 1-12/2017 1-12/2016 Muutos% Liikevaihto, MEUR 248,5 238,1 4,4 % 796,5 775,8 2,7 % Vertailukelpoisten myymälöiden liikevaihdon

Q4 1.1.2017 31.12.2017 Tilinpäätöstiedote Avainluvut 10-12/2017 10-12/2016 Muutos% 1-12/2017 1-12/2016 Muutos% Liikevaihto, MEUR 248,5 238,1 4,4 % 796,5 775,8 2,7 % Vertailukelpoisten myymälöiden liikevaihdon

Yhtiön taloudelliset tiedot päättyneeltä yhdeksän kuukauden jaksolta LIIKEVAIHTO Liiketoiminnan muut tuotot 0 0

EFECTE OYJ Yhtiön taloudelliset tiedot 30.9.2017 päättyneeltä yhdeksän kuukauden jaksolta (Luvut euroina, ellei toisin ilmoitettu) Konsernin Tuloslaskelma 1.1.2017 30.9.2017 1.1.2016 30.9.2016 LIIKEVAIHTO

EFECTE OYJ Yhtiön taloudelliset tiedot 30.9.2017 päättyneeltä yhdeksän kuukauden jaksolta (Luvut euroina, ellei toisin ilmoitettu) Konsernin Tuloslaskelma 1.1.2017 30.9.2017 1.1.2016 30.9.2016 LIIKEVAIHTO

KIRJANPITO 22C Luento 12: Tilinpäätösanalyysi, kassavirtalaskelma

KIRJANPITO 22C00100 Luento 12: Tilinpäätösanalyysi, kassavirtalaskelma TILIKAUDEN TILINPÄÄTÖS Tilinpäätös laaditaan suoriteperusteella: Yleiset tilinpäätös periaatteet (KPL 3:3 ): Tilikaudelle kuuluvat

KIRJANPITO 22C00100 Luento 12: Tilinpäätösanalyysi, kassavirtalaskelma TILIKAUDEN TILINPÄÄTÖS Tilinpäätös laaditaan suoriteperusteella: Yleiset tilinpäätös periaatteet (KPL 3:3 ): Tilikaudelle kuuluvat

TALOUDELLINEN YHTEENVETO 2013

TALOUDELLINEN YHTEENVETO 213 Taloudellinen yhteenveto 213 Sisältö Oulun Energia konserni... 3 Oulun Energia... 4 Oulun Sähkönmyynti Oy... 6 Oulun Energia Siirto ja Jakelu Oy... 8 Oulun Energia Urakointi

TALOUDELLINEN YHTEENVETO 213 Taloudellinen yhteenveto 213 Sisältö Oulun Energia konserni... 3 Oulun Energia... 4 Oulun Sähkönmyynti Oy... 6 Oulun Energia Siirto ja Jakelu Oy... 8 Oulun Energia Urakointi

PUOLIVUOSIKATSAUS

PUOLIVUOSIKATSAUS 1.1. 30.6.2016 Avainluvut 4-6/2016 4-6/2015 Muutos% 1-6/2016 1-6/2015 Muutos% 1-12/2015 Liikevaihto, MEUR 192,4 182,5 5,4% 350,6 335,8 4,4% 755,3 Vertailukelpoisten myymälöiden 2,5 1,5-0,6

PUOLIVUOSIKATSAUS 1.1. 30.6.2016 Avainluvut 4-6/2016 4-6/2015 Muutos% 1-6/2016 1-6/2015 Muutos% 1-12/2015 Liikevaihto, MEUR 192,4 182,5 5,4% 350,6 335,8 4,4% 755,3 Vertailukelpoisten myymälöiden 2,5 1,5-0,6

1/8. Itella-konserni Tunnusluvut. Itella Oyj Osavuosikatsaus Q1/2008

1/8 Tunnusluvut 1-3 1-3 1-12 2008 2007 2007 Liikevaihto, milj. euroa 447,4 431,5 1 688,3 Liikevoitto, milj. euroa 33,3 45,9 101,8 Voitto ennen veroja, milj. euroa 35,3 48,2 109,5 Liikevoittoprosentti 7,4

1/8 Tunnusluvut 1-3 1-3 1-12 2008 2007 2007 Liikevaihto, milj. euroa 447,4 431,5 1 688,3 Liikevoitto, milj. euroa 33,3 45,9 101,8 Voitto ennen veroja, milj. euroa 35,3 48,2 109,5 Liikevoittoprosentti 7,4

Demoyritys Oy TASEKIRJA 1.1.2011-31.12.2011

Sivu1 (13) Demoyritys Oy Oikotie 8 00200 HELSINKI Y-tunnus: 0000000-0 Demoyritys Oy TASEKIRJA 1.1.2011-31.12.2011 . 2 Sisällysluettelo Sivu Hallituksen toimintakertomus 3 Tuloslaskelma 4 Tase (vastaavaa)

Sivu1 (13) Demoyritys Oy Oikotie 8 00200 HELSINKI Y-tunnus: 0000000-0 Demoyritys Oy TASEKIRJA 1.1.2011-31.12.2011 . 2 Sisällysluettelo Sivu Hallituksen toimintakertomus 3 Tuloslaskelma 4 Tase (vastaavaa)

Emoyhtiön tilinpäätöksen liitetiedot (FAS)

") Emoyhtiön tilinpäätöksen liitetiedot (FAS) Ulkomaan rahan määräisten erien muuntaminen Ulkomaanrahan määräiset liiketapahtumat on kirjattu tapahtumapäivän kurssiin. Tilikauden päättyessä avoimina olevat

Emoyhtiön tilinpäätöksen liitetiedot (FAS) Ulkomaan rahan määräisten erien muuntaminen Ulkomaanrahan määräiset liiketapahtumat on kirjattu tapahtumapäivän kurssiin. Tilikauden päättyessä avoimina olevat

Muuntoerot 0,0 0,0 0,0 0,0 0,0. Tilikauden laaja tulos yhteensä 2,8 2,9 4,2 1,1 11,0

Kamux Oyj Liite pörssitiedotteeseen klo 12:00 HISTORIALLISET TALOUDELLISET TIEDOT 1.1. - 31.12.2016 Tässä liitteessä esitetyt Kamux Oyj:n ( Yhtiö ) historialliset taloudelliset tiedot osavuosijaksoilta

Kamux Oyj Liite pörssitiedotteeseen klo 12:00 HISTORIALLISET TALOUDELLISET TIEDOT 1.1. - 31.12.2016 Tässä liitteessä esitetyt Kamux Oyj:n ( Yhtiö ) historialliset taloudelliset tiedot osavuosijaksoilta

Emoyhtiön tilinpäätös,

106 FORTUM TILINPÄÄTÖS 2011 Emoyhtiön tilinpäätös, FAS Tuloslaskelma Liite 2011 2010 Liikevaihto 2 77 67 Muut tuotot 3 36 12 Henkilöstökulut 4 36 35 Poistot ja arvonalentumiset 7 8 9 Muut kulut 67 55 Liikevoitto/-tappio

106 FORTUM TILINPÄÄTÖS 2011 Emoyhtiön tilinpäätös, FAS Tuloslaskelma Liite 2011 2010 Liikevaihto 2 77 67 Muut tuotot 3 36 12 Henkilöstökulut 4 36 35 Poistot ja arvonalentumiset 7 8 9 Muut kulut 67 55 Liikevoitto/-tappio

Arvo EUR 1.000 2004/2005 Syyskuu 968 702 42.398 35.430 Varastomyynti 10 9 217 193 Yhteensä 978 711 42.616 35.624. 1.

TURKISTUOTTAJAT OYJ OSAVUOSIKATSAUS KAUDELTA 1.9.2005-30.11.2005 Konsernin kehitys Turkistuottajat-konsernin tilikauden ensimmäinen neljännes on kulupainotteista joulukuussa käynnistyvän myyntikauden valmistelua.

TURKISTUOTTAJAT OYJ OSAVUOSIKATSAUS KAUDELTA 1.9.2005-30.11.2005 Konsernin kehitys Turkistuottajat-konsernin tilikauden ensimmäinen neljännes on kulupainotteista joulukuussa käynnistyvän myyntikauden valmistelua.

1/8. Itella-konserni Tunnusluvut. Itella Oyj Osavuosikatsaus Q3/2008

1/8 Tunnusluvut 7-9 7-9 1-9 1-9 1-12 2008 2007 2008 2007 2007 Liikevaihto, milj. euroa 468,0 396,5 1 391,5 1 247,4 1 710,6 Liikevoitto, milj. euroa 24,2 14,1 68,1 79,7 101,8 Voitto ennen veroja, milj.

1/8 Tunnusluvut 7-9 7-9 1-9 1-9 1-12 2008 2007 2008 2007 2007 Liikevaihto, milj. euroa 468,0 396,5 1 391,5 1 247,4 1 710,6 Liikevoitto, milj. euroa 24,2 14,1 68,1 79,7 101,8 Voitto ennen veroja, milj.

EUFEX YHTEISÖPALVELUT OY TASEKIRJA V-tunnus

EUFEX YHTEISÖPALVELUT OY TASEKIRJA 01.01.2013-31.12.2013 EUFEX YHTEISÖPALVELUT OY 1 TILINPÄÄTÖS 31.12.2013 Tase Tuloslaskelma Liitetiedot Luettelo käytetyistä kirjanpitokirjoista Allekirjoitukset ja tilinpäätösmerkintä

EUFEX YHTEISÖPALVELUT OY TASEKIRJA 01.01.2013-31.12.2013 EUFEX YHTEISÖPALVELUT OY 1 TILINPÄÄTÖS 31.12.2013 Tase Tuloslaskelma Liitetiedot Luettelo käytetyistä kirjanpitokirjoista Allekirjoitukset ja tilinpäätösmerkintä

1/8. Tunnusluvut. Itella Oyj Osavuosikatsaus Q1/2009

1/8 Tunnusluvut 1-3 1-3 1-12 2009 2008 2008 Liikevaihto, milj. euroa 477,6 452,9 1 952,9 Liikevoitto 19,9 33,3 95,1* Liikevoittoprosentti 4,2 7,4 4,9 * Voitto ennen veroja, milj. euroa -8,1 35,3 46,6 Oman

1/8 Tunnusluvut 1-3 1-3 1-12 2009 2008 2008 Liikevaihto, milj. euroa 477,6 452,9 1 952,9 Liikevoitto 19,9 33,3 95,1* Liikevoittoprosentti 4,2 7,4 4,9 * Voitto ennen veroja, milj. euroa -8,1 35,3 46,6 Oman

1/8. Itella-konserni Tunnusluvut. Itella Oyj Osavuosikatsaus Q2/2008

1/8 Tunnusluvut 4-6 4-6 1-6 1-6 1-12 2008 2007 2008 2007 2007 Liikevaihto, milj. euroa 470,6 413,0 923,5 850,9 1 710,6 Liikevoitto, milj. euroa 10,6 19,7 43,9 65,6 101,8 Voitto ennen veroja, milj. euroa

1/8 Tunnusluvut 4-6 4-6 1-6 1-6 1-12 2008 2007 2008 2007 2007 Liikevaihto, milj. euroa 470,6 413,0 923,5 850,9 1 710,6 Liikevoitto, milj. euroa 10,6 19,7 43,9 65,6 101,8 Voitto ennen veroja, milj. euroa

Vertailulukujen oikaisu vuodelle 2013

HKScan Oyj Pörssitiedote 28.4.2014, klo 11:00 Vertailulukujen oikaisu vuodelle 2013 HKScan on noudattanut 1.1.2014 alkaen uusia IFRS 10 (Konsernitilinpäätös) ja IFRS 11 (Yhteisjärjestelyt) - standardeja.

HKScan Oyj Pörssitiedote 28.4.2014, klo 11:00 Vertailulukujen oikaisu vuodelle 2013 HKScan on noudattanut 1.1.2014 alkaen uusia IFRS 10 (Konsernitilinpäätös) ja IFRS 11 (Yhteisjärjestelyt) - standardeja.

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2016 1 6/2015 1 12/2015 Liikevaihto, 1000 EUR 10 370 17 218 27 442 Liikevoitto ( tappio), 1000 EUR 647 5 205 6 471 Liikevoitto, % liikevaihdosta 6,2 % 30,2 % 23,6 %

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2016 1 6/2015 1 12/2015 Liikevaihto, 1000 EUR 10 370 17 218 27 442 Liikevoitto ( tappio), 1000 EUR 647 5 205 6 471 Liikevoitto, % liikevaihdosta 6,2 % 30,2 % 23,6 %

16.2.2016 1 (11) Y-tunnus 1506926-2 FINEXTRA OY TILINPÄÄTÖS JA TASEKIRJA

Y-tunnus 1506926-2 FINEXTRA OY TILINPÄÄTÖS JA TASEKIRJA") 16.2.2016 1 (11) Y-tunnus 1506926-2 FINEXTRA OY TILINPÄÄTÖS JA TASEKIRJA 01.01.2015-31.12.2015 FINEXTRA OY 2(11) SISÄLLYSLUETTELO Sivu Tuloslaskelma 3 Tase 4 Rahoituslaskelma 5 Tilinpäätöksen liitetiedot

16.2.2016 1 (11) Y-tunnus 1506926-2 FINEXTRA OY TILINPÄÄTÖS JA TASEKIRJA 01.01.2015-31.12.2015 FINEXTRA OY 2(11) SISÄLLYSLUETTELO Sivu Tuloslaskelma 3 Tase 4 Rahoituslaskelma 5 Tilinpäätöksen liitetiedot

1/8. Suomen Posti -konsernin tunnusluvut

1/8 n tunnusluvut Q1/2007 Q1/2006 Muutos 1-12/2006 % Liikevaihto, milj. euroa 431,5 384,9 12,1 1 550,6 Liikevoitto, milj. euroa 45,9 37,6 22,1 89,0 Liikevoittoprosentti 10,6 9,8 5,7 Voitto ennen veroja,

1/8 n tunnusluvut Q1/2007 Q1/2006 Muutos 1-12/2006 % Liikevaihto, milj. euroa 431,5 384,9 12,1 1 550,6 Liikevoitto, milj. euroa 45,9 37,6 22,1 89,0 Liikevoittoprosentti 10,6 9,8 5,7 Voitto ennen veroja,

Sulautuva Yhtiö sulautuu selvitysmenettelyttä osakeyhtiölain 16 luvun mukaisesti alla mainituin ehdoin siten, että:

SULAUTUMISSUUNNITELMA Yhteisöpalvelut Oy, jäljempänä "Sulautuva Yhtiö", (Y-tunnus 2443672-2) ja Varainhoito Oyj, jäljempänä "Vastaanottava Yhtiö", (Y-tunnus 1918955-2) hallitukset ovat laatineet seuraavan

SULAUTUMISSUUNNITELMA Yhteisöpalvelut Oy, jäljempänä "Sulautuva Yhtiö", (Y-tunnus 2443672-2) ja Varainhoito Oyj, jäljempänä "Vastaanottava Yhtiö", (Y-tunnus 1918955-2) hallitukset ovat laatineet seuraavan

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2018

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2018 Privanet Group -konserni 1-12/2018 1-12/2017 Muutos 7-12/2018 7-12/2017 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto, 1000 EUR 8 292 13 971-40,65 % 4

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2018 Privanet Group -konserni 1-12/2018 1-12/2017 Muutos 7-12/2018 7-12/2017 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto, 1000 EUR 8 292 13 971-40,65 % 4

TILINPÄÄTÖSTIETOJA KALENTERIVUODELTA 2010

TILINPÄÄTÖSTIETOJA KALENTERIVUODELTA 2010 Viking Line -konserni, jonka edellinen tilikausi käsitti ajan 1. marraskuuta 2009 31. joulukuuta 2010, on siirtynyt 1. tammikuuta 2011 alkaen kalenterivuotta vastaavaan

TILINPÄÄTÖSTIETOJA KALENTERIVUODELTA 2010 Viking Line -konserni, jonka edellinen tilikausi käsitti ajan 1. marraskuuta 2009 31. joulukuuta 2010, on siirtynyt 1. tammikuuta 2011 alkaen kalenterivuotta vastaavaan

Konsernin laaja tuloslaskelma, IFRS

Konsernin laaja tuloslaskelma, IFRS tuhatta euroa 1.1.-31.12.2010 1.1.-31.12.2009 Liikevaihto 9 862 6 920 Liiketoiminnan muut tuotot 4 3 Aineiden ja tarvikkeiden käyttö ( ) -557-508 Työsuhde-etuuksista

Konsernin laaja tuloslaskelma, IFRS tuhatta euroa 1.1.-31.12.2010 1.1.-31.12.2009 Liikevaihto 9 862 6 920 Liiketoiminnan muut tuotot 4 3 Aineiden ja tarvikkeiden käyttö ( ) -557-508 Työsuhde-etuuksista

VUODEN 2014 HTM-TUTKINNON ARVOSTELUPERUSTEET

TILINTARKASTUSLAUTAKUNTA VUODEN 2014 HTM-TUTKINNON ARVOSTELUPERUSTEET Arvosteluperuste ei ole mallivastaus. Arvosteluperusteessa on kuvattu seikat, joiden perusteella on annettu pisteitä. Arvosteluperusteessa

TILINTARKASTUSLAUTAKUNTA VUODEN 2014 HTM-TUTKINNON ARVOSTELUPERUSTEET Arvosteluperuste ei ole mallivastaus. Arvosteluperusteessa on kuvattu seikat, joiden perusteella on annettu pisteitä. Arvosteluperusteessa

ROPOHOLD OYJ LIIKETOIMINTAKATSAUS

Liiketoimintakatsaus Loka-joulukuu 2018 22.2.2019 2 / 6 ROPOHOLD OYJ LIIKETOIMINTAKATSAUS 1.10. 31.12.2018 Loka - joulukuu 2018 lyhyesti Konsernin liiketoiminta kehittyi vuoden neljännen kvartaalin aikana

Liiketoimintakatsaus Loka-joulukuu 2018 22.2.2019 2 / 6 ROPOHOLD OYJ LIIKETOIMINTAKATSAUS 1.10. 31.12.2018 Loka - joulukuu 2018 lyhyesti Konsernin liiketoiminta kehittyi vuoden neljännen kvartaalin aikana

Osavuosikatsaus on laadittu EU:ssa sovellettavaksi hyväksyttyjä kansainvälisiä tilinpäätösstandardeja (IFRS) noudattaen.

noudattaen.") 1/8 Tunnusluvut Liikevaihto, milj. euroa 391,2 359,8 1 230,9 1 120,6 1 550,6 Liikevoitto, milj. euroa 14,1 15,5 79,7 67,6 89,0 Liikevoittoprosentti 3,6 4,3 6,5 6,0 5,7 Voitto ennen veroja, milj. euroa

1/8 Tunnusluvut Liikevaihto, milj. euroa 391,2 359,8 1 230,9 1 120,6 1 550,6 Liikevoitto, milj. euroa 14,1 15,5 79,7 67,6 89,0 Liikevoittoprosentti 3,6 4,3 6,5 6,0 5,7 Voitto ennen veroja, milj. euroa

ROPOHOLD OYJ LIIKETOIMINTAKATSAUS

Liiketoimintakatsaus Heinä-syyskuu 2018 29.10.2018 2 / 5 ROPOHOLD OYJ LIIKETOIMINTAKATSAUS 1.7. 30.9.2018 Heinä-syyskuu 2018 lyhyesti Liikevaihto heinä-syyskuussa kasvoi 22 % ja käyttökate 66 % edellisen

Liiketoimintakatsaus Heinä-syyskuu 2018 29.10.2018 2 / 5 ROPOHOLD OYJ LIIKETOIMINTAKATSAUS 1.7. 30.9.2018 Heinä-syyskuu 2018 lyhyesti Liikevaihto heinä-syyskuussa kasvoi 22 % ja käyttökate 66 % edellisen

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2014 7 12/2013 1 12/2014 1 12/2013 Liikevaihto, 1000 EUR 9 751 6 466 20 427 13 644 Liikevoitto ( tappio), 1000 EUR 1 959 462 3 876 1 903 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2014 7 12/2013 1 12/2014 1 12/2013 Liikevaihto, 1000 EUR 9 751 6 466 20 427 13 644 Liikevoitto ( tappio), 1000 EUR 1 959 462 3 876 1 903 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 07-12/2016 7-12/2015 1-12/2016 1-12/2015 Liikevaihto, 1000 EUR 9 743 10 223 20 113 27 442 Käyttökate, 1000 EUR 1672 1563 2750 6935 Käyttökate, % liikevaihdosta 17,2 % 15,3

KONSERNIN KESKEISET TUNNUSLUVUT 07-12/2016 7-12/2015 1-12/2016 1-12/2015 Liikevaihto, 1000 EUR 9 743 10 223 20 113 27 442 Käyttökate, 1000 EUR 1672 1563 2750 6935 Käyttökate, % liikevaihdosta 17,2 % 15,3

Itella Informaatio Liikevaihto 54,1 46,6 201,1 171,3 Liikevoitto/tappio 0,3-3,6 5,4-5,3 Liikevoitto-% 0,6 % -7,7 % 2,7 % -3,1 %

1/7 Liiketoimintaryhmien avainluvut 10-12 10-12 1-12 1-12 2007 2006 2007 2006 Itella Viestinvälitys Liikevaihto 248,6 243,4 893,8 869,7 Liikevoitto 21,3 28,1 88,9 73,6 Liikevoitto-% 8,6 % 11,5 % 9,9 %

1/7 Liiketoimintaryhmien avainluvut 10-12 10-12 1-12 1-12 2007 2006 2007 2006 Itella Viestinvälitys Liikevaihto 248,6 243,4 893,8 869,7 Liikevoitto 21,3 28,1 88,9 73,6 Liikevoitto-% 8,6 % 11,5 % 9,9 %

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2016

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2016 KONSERNIN KESKEISET TUNNUSLUVUT Privanet Group -konserni 1-12/2016 1-12/2015 Muutos 7-12/2016 7-12/2015 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto,

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2016 KONSERNIN KESKEISET TUNNUSLUVUT Privanet Group -konserni 1-12/2016 1-12/2015 Muutos 7-12/2016 7-12/2015 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto,

Yleiselektroniikka-konsernin kuuden kuukauden liikevaihto oli 14,9 milj. euroa eli on parantunut edelliseen vuoteen verrattuna 2,1 milj. euroa.

YLEISELEKTRONIIKKA OYJ Pörssitiedote 13.8.2007 klo 11.00 YLEISELEKTRONIIKKA -KONSERNIN OSAVUOSIKATSAUS 1.1. - 30.6.2007 - Liikevaihto 14,9 milj. euroa (12,8 milj. euroa) - Liikevoitto 494 tuhatta euroa

YLEISELEKTRONIIKKA OYJ Pörssitiedote 13.8.2007 klo 11.00 YLEISELEKTRONIIKKA -KONSERNIN OSAVUOSIKATSAUS 1.1. - 30.6.2007 - Liikevaihto 14,9 milj. euroa (12,8 milj. euroa) - Liikevoitto 494 tuhatta euroa

United Bankers Oyj Taulukot ja tunnusluvut Liite puolivuotiskatsaus

Liite puolivuotiskatsaus 1.1. 30.6.2017 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2017 1-6/2016 1-12/2016 Liikevaihto, 1000 EUR 11 561 10 370 20 113 Käyttökate, 1000 EUR 2024 1078 2750 Käyttökate, % liikevaihdosta

Liite puolivuotiskatsaus 1.1. 30.6.2017 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2017 1-6/2016 1-12/2016 Liikevaihto, 1000 EUR 11 561 10 370 20 113 Käyttökate, 1000 EUR 2024 1078 2750 Käyttökate, % liikevaihdosta

TALOUDELLISIA TIETOJA AJANJAKSOLTA

Oy 30.6.2014 TALOUDELLISIA TIETOJA AJANJAKSOLTA 1.1.2014-30.6.2014 Tämä katsaus ei täytä First North -sääntöjen asettamia vaatimuksia puolivuotiskatsaukselle TULOSLASKELMA 01.01.2014-30.6.2014 01.01.-30.06.2014

Oy 30.6.2014 TALOUDELLISIA TIETOJA AJANJAKSOLTA 1.1.2014-30.6.2014 Tämä katsaus ei täytä First North -sääntöjen asettamia vaatimuksia puolivuotiskatsaukselle TULOSLASKELMA 01.01.2014-30.6.2014 01.01.-30.06.2014

SSK SUOMEN SÄÄSTÄJIEN TILINPÄÄTÖSTIEDOTE 13.2.2014 KLO 16:00 KIINTEISTÖT OYJ

SSK SUOMEN SÄÄSTÄJIEN TILINPÄÄTÖSTIEDOTE 13.2.214 KLO 16: KIINTEISTÖT OYJ SSK-KONSERNIN TILINPÄÄTÖSTIEDOTE VUODELTA 213 - Liikevaihto oli 662 (647) tuhatta euroa. - Liikevoitto 11 (58) tuhatta euroa -

SSK SUOMEN SÄÄSTÄJIEN TILINPÄÄTÖSTIEDOTE 13.2.214 KLO 16: KIINTEISTÖT OYJ SSK-KONSERNIN TILINPÄÄTÖSTIEDOTE VUODELTA 213 - Liikevaihto oli 662 (647) tuhatta euroa. - Liikevoitto 11 (58) tuhatta euroa -

Yrityksen taloudellisen tilan analysointi ja oma pääoman turvaaminen. Toivo Koski

1 Yrityksen taloudellisen tilan analysointi ja oma pääoman turvaaminen SISÄLLYS Mitä tuloslaskelma, tase ja kassavirtalaskelma kertovat Menojen kirjaaminen tuloslaskelmaan kuluksi ja menojen kirjaaminen

1 Yrityksen taloudellisen tilan analysointi ja oma pääoman turvaaminen SISÄLLYS Mitä tuloslaskelma, tase ja kassavirtalaskelma kertovat Menojen kirjaaminen tuloslaskelmaan kuluksi ja menojen kirjaaminen

Rahoituksen rahavirta *Lyhytaik.lainojen lisäys/vähenn 0,9 30,7 *Lainojen takaisinmaksut -29,7 0,0 *Omien osakkeiden hankinta -376,2-405,0 0,0 30,7

RAHOITUSLASKELMA (1000 euroa) VUODELTA 2014 Liiketoiminnan rahavirta *Myynnistä ja muista liiketoim. tuotoista saadut maksut 1010,4 1044,3 *Maksut liiketoiminnan kuluista -839,9-860,6 *Saadut korot 3,8

RAHOITUSLASKELMA (1000 euroa) VUODELTA 2014 Liiketoiminnan rahavirta *Myynnistä ja muista liiketoim. tuotoista saadut maksut 1010,4 1044,3 *Maksut liiketoiminnan kuluista -839,9-860,6 *Saadut korot 3,8

ELITE VARAINHOITO OYJ LIITE TILINPÄÄTÖSTIEDOTTEESEEN 2015

KONSERNIN KESKEISET TUNNUSLUVUT, 1000 EUR 7-12/2015 7-12/2014 1-12/2015 1-12/2014 Liikevaihto, tuhatta euroa 6 554 5 963 15 036 9 918 Liikevoitto, tuhatta euroa 69 614 1 172 485 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT, 1000 EUR 7-12/2015 7-12/2014 1-12/2015 1-12/2014 Liikevaihto, tuhatta euroa 6 554 5 963 15 036 9 918 Liikevoitto, tuhatta euroa 69 614 1 172 485 Liikevoitto, % liikevaihdosta

2. HENKILÖSTÖÄ JA TOIMIELINTEN JÄSENIÄ KOSKEVAT LIITETIEDOT

1. LIIKEVAIHTO M 2014 % 2013 % Liikevaihto toimialoittain Ympäristöpalvelut 220,6 42,2 217,0 41,5 Teollisuuspalvelut 72,8 13,9 70,7 13,5 Kiinteistöpalvelut 229,1 43,9 235,4 45,0 Yhteensä 522,5 100,0 523,1

1. LIIKEVAIHTO M 2014 % 2013 % Liikevaihto toimialoittain Ympäristöpalvelut 220,6 42,2 217,0 41,5 Teollisuuspalvelut 72,8 13,9 70,7 13,5 Kiinteistöpalvelut 229,1 43,9 235,4 45,0 Yhteensä 522,5 100,0 523,1

Rahoituslaskelma 1 000 EUR 1.1. 31.12.2011 1.1. 31.12.2010

Rahoituslaskelma 1.1. 31.12.2011 1.1. 31.12.2010 Liiketoiminnan rahavirta Liiketulos 4 163,1 27 575,2 Oikaisut liikevoittoon: Suunnitelman mukaiset poistot Realisoitumattomat kurssivoitot ja tappiot 61,8

Rahoituslaskelma 1.1. 31.12.2011 1.1. 31.12.2010 Liiketoiminnan rahavirta Liiketulos 4 163,1 27 575,2 Oikaisut liikevoittoon: Suunnitelman mukaiset poistot Realisoitumattomat kurssivoitot ja tappiot 61,8

Tilinpäätöstiedote

Q4 1.1.2016 31.12.2016 Tilinpäätöstiedote Avainluvut 10-12/2016 10-12/2015 Muutos% 1-12/2016 1-12/2015 Muutos% Liikevaihto, MEUR 238,1 231,7 2,8 % 775,8 755,3 2,7 % Vertailukelpoisten myymälöiden liikevaihdon

Q4 1.1.2016 31.12.2016 Tilinpäätöstiedote Avainluvut 10-12/2016 10-12/2015 Muutos% 1-12/2016 1-12/2015 Muutos% Liikevaihto, MEUR 238,1 231,7 2,8 % 775,8 755,3 2,7 % Vertailukelpoisten myymälöiden liikevaihdon

FINGRID DATAHUB OY TILINPÄÄTÖS

26.2.2018 1 (8) Y-tunnus 2745543-5 FINGRID DATAHUB OY TILINPÄÄTÖS 01.01.2017-31.12.2017 FINGRID DATAHUB OY 2 (8) SISÄLLYSLUETTELO Sivu Tuloslaskelma 3 Tase 4 Rahoituslaskelma 5 Tilinpäätöksen liitetiedot

26.2.2018 1 (8) Y-tunnus 2745543-5 FINGRID DATAHUB OY TILINPÄÄTÖS 01.01.2017-31.12.2017 FINGRID DATAHUB OY 2 (8) SISÄLLYSLUETTELO Sivu Tuloslaskelma 3 Tase 4 Rahoituslaskelma 5 Tilinpäätöksen liitetiedot

TILINPÄÄTÖS 2015 KERAVAN LÄMPÖVOIMA OY

TILINPÄÄTÖS 2015 KERAVAN LÄMPÖVOIMA OY SISÄLLYSLUETTELO HALLITUKSEN TOIMINTAKERTOMUS 3 TILINPÄÄTÖKSEN LAADINTAPERIAATTEET 4 TULOSLASKELMA 5 TASE 6 RAHOITUSLASKELMA 7 TILINPÄÄTÖKSEN LIITETIEDOT 8 KÄYTÖSSÄ

TILINPÄÄTÖS 2015 KERAVAN LÄMPÖVOIMA OY SISÄLLYSLUETTELO HALLITUKSEN TOIMINTAKERTOMUS 3 TILINPÄÄTÖKSEN LAADINTAPERIAATTEET 4 TULOSLASKELMA 5 TASE 6 RAHOITUSLASKELMA 7 TILINPÄÄTÖKSEN LIITETIEDOT 8 KÄYTÖSSÄ

Elite Varainhoito Oyj Liite puolivuotiskatsaus

Liite puolivuotiskatsaus 1.1. 3.6.216 KONSERNIN KESKEISET TUNNUSLUVUT, 1 EUR 1 6/216 1 6/215 1 12/215 Liikevaihto, tuhatta euroa Liikevoitto, tuhatta euroa 9 25 8 482 15 36 4 1 14 1 172 Liikevoitto, %

Liite puolivuotiskatsaus 1.1. 3.6.216 KONSERNIN KESKEISET TUNNUSLUVUT, 1 EUR 1 6/216 1 6/215 1 12/215 Liikevaihto, tuhatta euroa Liikevoitto, tuhatta euroa 9 25 8 482 15 36 4 1 14 1 172 Liikevoitto, %

Osavuosikatsaus on laadittu EU:ssa sovellettavaksi hyväksyttyjä kansainvälisiä tilinpäätösstandardeja (IFRS) noudattaen.

noudattaen.") 1/8 Tunnusluvut Liikevaihto, milj. euroa 408,2 376,0 839,7 760,9 1 550,6 Liikevoitto, milj. euroa 19,7 14,4 65,6 52,0 89,0 Liikevoittoprosentti 4,8 3,8 7,8 6,8 5,7 Voitto ennen veroja, milj. euroa 21,4

1/8 Tunnusluvut Liikevaihto, milj. euroa 408,2 376,0 839,7 760,9 1 550,6 Liikevoitto, milj. euroa 19,7 14,4 65,6 52,0 89,0 Liikevoittoprosentti 4,8 3,8 7,8 6,8 5,7 Voitto ennen veroja, milj. euroa 21,4

EMOYHTIÖN TILINPÄÄTÖKSEN LIITETIEDOT, FAS 1 000 EUR

n tilinpäätös, FAS 1. Liikevaihto markkina-alueittain Asiakkaiden mukaan Suomi 6 693 9 897 Muut EU-maat 18 241 20 948 USA 194 9 800 Muut maat 8 386 10 290 Yhteensä 33 515 50 935 Liiketoiminnan muut tuotot

n tilinpäätös, FAS 1. Liikevaihto markkina-alueittain Asiakkaiden mukaan Suomi 6 693 9 897 Muut EU-maat 18 241 20 948 USA 194 9 800 Muut maat 8 386 10 290 Yhteensä 33 515 50 935 Liiketoiminnan muut tuotot

Kullo Golf Oy TASEKIRJA

Kullo Golf Oy Golftie 119 06830 KULLOONKYLÄ TASEKIRJA 1.1.2015-31.12.2015 Kotipaikka: PORVOO Y-tunnus 1761478-9 Tilinpäätös tilikaudelta 1.1.2015-31.12.2015 Sisällysluettelo Tase 3 Tuloslaskelma 5 Rahoituslaskelma

Kullo Golf Oy Golftie 119 06830 KULLOONKYLÄ TASEKIRJA 1.1.2015-31.12.2015 Kotipaikka: PORVOO Y-tunnus 1761478-9 Tilinpäätös tilikaudelta 1.1.2015-31.12.2015 Sisällysluettelo Tase 3 Tuloslaskelma 5 Rahoituslaskelma

1 / 14 TASEKIRJA

1 / 14 TASEKIRJA KONSERNIN KESKEISET TUNNUSLUVUT

Liite puolivuosikatsaus 1.1. 30.6.2018 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2018 1-6/2017 1-12/2017 Liikevaihto, 1000 EUR 17 962 11 561 25 038 Käyttökate, 1000 EUR 4 358 2 024 5 230 Käyttökate, % liikevaihdosta

Liite puolivuosikatsaus 1.1. 30.6.2018 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2018 1-6/2017 1-12/2017 Liikevaihto, 1000 EUR 17 962 11 561 25 038 Käyttökate, 1000 EUR 4 358 2 024 5 230 Käyttökate, % liikevaihdosta

TALOUDELLISTA KEHITYSTÄ KUVAAVAT TUNNUSLUVUT

1 / 9 Taaleritehdas Oyj Liite tulostiedotteeseen, taloudellista kehitystä kuvaavat tunnusluvut 31.12.2013. TALOUDELLISTA KEHITYSTÄ KUVAAVAT TUNNUSLUVUT Taaleritehdas-konserni 1.7.-31.12.2013 1.7.-31.12.2012

1 / 9 Taaleritehdas Oyj Liite tulostiedotteeseen, taloudellista kehitystä kuvaavat tunnusluvut 31.12.2013. TALOUDELLISTA KEHITYSTÄ KUVAAVAT TUNNUSLUVUT Taaleritehdas-konserni 1.7.-31.12.2013 1.7.-31.12.2012

FINGRID DATAHUB OY TILINPÄÄTÖS

FINGRID Datahub 8.2.2017 Y-tunnus 2745543-5 FINGRID DATAHUB OY TILINPÄÄTÖS 16.02.2016-31.12.2016 FINGRID DATAHUB OY SISÄLLYSLUETTELO Tuloslaskelma Tase Rahoituslaskelma Tilinpäätöksen liitetiedot Hallituksen

FINGRID Datahub 8.2.2017 Y-tunnus 2745543-5 FINGRID DATAHUB OY TILINPÄÄTÖS 16.02.2016-31.12.2016 FINGRID DATAHUB OY SISÄLLYSLUETTELO Tuloslaskelma Tase Rahoituslaskelma Tilinpäätöksen liitetiedot Hallituksen

Suomen Posti konsernin tunnusluvut

n tunnusluvut 1 3/2006 1 3/2005 Muutos 1 12/2005 % Liikevaihto, milj.euroa 384,9 312,4 23,2 1 348,2 Liikevoitto, milj.euroa 37,7 32,7 15,3 117,3 Liikevoittoprosentti 9,8 10,5 8,7 Oman pääoman tuotto, %

n tunnusluvut 1 3/2006 1 3/2005 Muutos 1 12/2005 % Liikevaihto, milj.euroa 384,9 312,4 23,2 1 348,2 Liikevoitto, milj.euroa 37,7 32,7 15,3 117,3 Liikevoittoprosentti 9,8 10,5 8,7 Oman pääoman tuotto, %

KULULAJIPOHJAISEN TULOSLASKELMAN KAAVA LIITE 1 (Yritystutkimus ry 2011, 12-13)

") KULULAJIPOHJAISEN TULOSLASKELMAN KAAVA LIITE 1 (Yritystutkimus ry 2011, 12-13) Valmiiden ja keskeneräisten tuotteiden varastojen lisäys (+) tai vähennys (-) Valmistus omaan käyttöön (+) Liiketoiminnan

KULULAJIPOHJAISEN TULOSLASKELMAN KAAVA LIITE 1 (Yritystutkimus ry 2011, 12-13) Valmiiden ja keskeneräisten tuotteiden varastojen lisäys (+) tai vähennys (-) Valmistus omaan käyttöön (+) Liiketoiminnan

Raision yhtiökokous 23.3.2016

Raision yhtiökokous 23.3.2016 1 0,03 0,04 0,07 0,09 0,10 0,11 0,12 0,13 0,14 0,16* Hyvä osinkohistoria Keskiarvo +22 % +29% +11% +10% +9% +8% +8% +14% +75% +33% * 2006 2007 2008 2009 2010 2011 2012 2013

Raision yhtiökokous 23.3.2016 1 0,03 0,04 0,07 0,09 0,10 0,11 0,12 0,13 0,14 0,16* Hyvä osinkohistoria Keskiarvo +22 % +29% +11% +10% +9% +8% +8% +14% +75% +33% * 2006 2007 2008 2009 2010 2011 2012 2013

Sisällys. Lukijalle... 13. Esipuhe 4. painokseen... 13

Lukijalle................................................... 13 Esipuhe 4. painokseen................................... 13 1. Kirjanpitolainsäädännön rakenne.......................... 15 1.1 EU:n tilinpäätössäädökset...................................

Lukijalle................................................... 13 Esipuhe 4. painokseen................................... 13 1. Kirjanpitolainsäädännön rakenne.......................... 15 1.1 EU:n tilinpäätössäädökset...................................

Haminan Energian vuosi 2016

VUOSIKERTOMUS Haminan Energian vuosi 2016 Tilinpäätös 2016 30 772t 1 148t 3,7% LIIKEVAIHTO LIIKEVOITTO LIIKEVOITTO-%/lvv TULOSLASKELMA 01.01.-31.12.2016 01.01.-31.12.2015 LIIKEVAIHTO 30 772 043,64 30 229

VUOSIKERTOMUS Haminan Energian vuosi 2016 Tilinpäätös 2016 30 772t 1 148t 3,7% LIIKEVAIHTO LIIKEVOITTO LIIKEVOITTO-%/lvv TULOSLASKELMA 01.01.-31.12.2016 01.01.-31.12.2015 LIIKEVAIHTO 30 772 043,64 30 229

TILINPÄÄTÖKSEN LAATIMISTA KOSKEVAT LIITETIEDOT

TILINPÄÄTÖKSEN LAATIMISTA KOSKEVAT LIITETIEDOT KONSERNITILINPÄÄTÖKSEN LAATIMISPERIAATTEET Konsernitilinpäätökseen on yhdistelty kaikki konserni- ja osakkuusyritykset. Konsernitilinpäätöstä laadittaessa

TILINPÄÄTÖKSEN LAATIMISTA KOSKEVAT LIITETIEDOT KONSERNITILINPÄÄTÖKSEN LAATIMISPERIAATTEET Konsernitilinpäätökseen on yhdistelty kaikki konserni- ja osakkuusyritykset. Konsernitilinpäätöstä laadittaessa

IFRS 16 Vuokrasopimukset standardin käyttöönotto, Kesko-konsernin oikaistut vertailutiedot tammijoulukuu