Kouvolan kaupungin. Tilinpäätös 2014

|

|

|

- Hannes Rantanen

- 8 vuotta sitten

- Katselukertoja:

Transkriptio

1 Kouvolan kaupungin Tilinpäätös 2014 Kaupunginhallitus

2 Sisällys 1. TOIMINTAKERTOMUS Olennaiset tapahtumat toiminnassa ja taloudessa Kaupunginjohtajan katsaus Kouvolan kaupungin hallinto Yleinen ja Kouvolan alueen taloudellinen kehitys Olennaiset muutokset Kouvolan toiminnassa ja taloudessa Arvio todennäköisestä tulevasta kehityksestä Henkilöstö Arvio merkittävimmistä riskeistä ja epävarmuustekijöistä sekä muista toiminnan kehittymiseen vaikuttavista seikoista Ympäristötekijät Selonteko sisäisen valvonnan järjestämisestä Tilikauden tuloksen muodostuminen ja toiminnan rahoitus Tilikauden tuloksen muodostuminen Toiminnan rahoitus Rahoitusasema ja sen muutokset Kokonaistulot ja - menot Konsernin toiminta ja talous Yhdistelmä konsernitilinpäätökseen sisältyvistä yhteisöistä Konsernin toiminnan ohjaus Olennaiset konsernia koskevat tapahtumat Selonteko konsernivalvonnan järjestämisestä Konsernitilinpäätös ja sen tunnusluvut Keskeiset liitetiedot Tilikauden tuloksen käsittely ja talouden tasapainottamistoimenpiteet Tilikauden tuloksen käsittely Talouden tasapainottamistoimenpiteet TALOUSARVION TOTEUTUMINEN Tavoitteiden toteutuminen Käyttötalouden toteutuminen Budjettirahoitteisten tehtävien toteutuminen Kohderahoitteiset tehtävät Tuloslaskelmaosan toteutuminen Investointien toteutuminen Rahoitusosan toteutuminen Liikelaitosten vaikutus kaupungin talouteen TILINPÄÄTÖSLASKELMAT Kaupungin tuloslaskelma Kaupungin rahoituslaskelma Kaupungin tase Konsernituloslaskelma Konsernin rahoituslaskelma Konsernitase Kaupungin ja konsernin tunnusluvut LIITETIEDOT Tilinpäätöksen laatimista koskevat liitetiedot Tuloslaskelman liitetiedot Vakuuksia ja vastuusitoumuksia koskevat liitetiedot Henkilöstöä koskevat liitetiedot ERIYTETYT TILINPÄÄTÖKSET Tilaliikelaitos Teknisen tuotannon liikelaitos Kouvolan seudun ammattiopisto Vesihuolto LUETTELOT JA SELVITYKSET Luettelo käytetyistä kirjanpitokirjoista Luettelo käytetyistä tositelajeista TILINPÄÄTÖKSEN ALLEKIRJOITUS JA TILINPÄÄTÖSMERKINTÄ Tilinpäätöksen allekirjoitus Tilinpäätösmerkintä Koonti ja julkaisu: Konsernipalvelut, talous ja omistajuus

3 Toimintakertomus 1. TOIMINTAKERTOMUS 1.1 Olennaiset tapahtumat toiminnassa ja taloudessa Kaupunginjohtajan katsaus Vuosi 2014 oli kaupungin talouden näkökulmasta olosuhteisiin nähden hyvä. Tilikauden tulos muodostui positiiviseksi, tosin kertaluonteisten erien vaikutuksesta. Taloutta on saatu sopeutettua kaupunginhallituksen asettamien suuntaviivojen mukaisesti. Toimintakatteen kasvu oli 3,1 % ja ilman varautumista Carean alijäämien kattamiseen 1,7 prosenttia. Henkilöstösäästöjen etsimistä jatkettiin pitkin vuotta ja yhteistoimintamenettelyn ensimmäisen vaiheen tuloksena henkilöstön todettiin vähentyneen vuoden 2014 loppuun mennessä noin 320:llä. Yhteistoimintamenettelyn toista vaihetta ei käynnistetty vielä keväällä, vaan vähennykset päätettiin kytkeä rakenteellisiin ja toiminnallisiin uudistuksiin palveluketjuittain sekä näiden edellyttämiin tapauskohtaisiin yhteistoimintamenettelyihin siten, että sopeuttamispäätökset tehdään vuoden 2014 aikana. Asetettu tavoite lähes saavutettiinkin, kun henkilöstömäärä vuoden 2013 alussa oli 6 600, niin vuoden 2014 lopussa henkilöstömäärä vakiintui noin 6 050:een. Kokonaisuudessaan henkilötyövuodet vähenivät noin 390:llä eli 6,5 %:lla, joka tarkoittaa 15,6 miljoonan euron säästöjä henkilöstömenoissa. Henkilöstön eläköityminen antaa jatkossa hyvät mahdollisuudet uudistaa henkilöstörakennetta. Tavoitteena onkin hyödyntää eläköitymiset vähintään 30 %:sti tulevina vuosina. Yleinen taloustilanne ei osoita merkittävää elpymistä ja kaupungin talouden määrätietoinen sopeuttaminen jatkuu vielä tulevina vuosinakin. Kuntatalouden tila ei kestä nykyistä menojen kasvuvauhtia. Työpaikkojen määrän kehitys sekä osittain siitä johtuva Kouvolan väkiluvun kehitys ovat negatiivisia, joka vähentäisi kaupungin verotulokertymää ilman jo päätettyjä kunnallisverotuloprosenttiin tehtyjä korotuksia. Korotuksista huolimatta kaupungin tulot eivät riitä nykyisen laajuisen palvelurakenteen ylläpitämiseksi. Jatkossa tuleekin omaksua kaupungin palveluja uudistava toimintakulttuuri ja kehittämisen pääpainon tulee olla kuntalaispalvelujen uudistamisessa ja kuntalaisten omaehtoisen vastuun lisäämisessä. Sähköisten palvelujen kehittyessä voidaan suuri osa nyt kiinteisiin rakenteisiin eli seiniin kiinnitetyistä palveluista korvata uusilla toimintatavoilla. Palvelumallin valmistelussa onnistuminen on ensiarvoisen tärkeää. Valmistelu tulee toteuttaa yhteistyössä päättäjien ja virkamiesten välillä. Valmisteluun tulee alusta alkaen kytkeä asiakasnäkökulman huomiointi. Kuntalaisten palvelutarve tulee selvittää ennen kuin uusia toimintatapoja voidaan ottaa käyttöön. Ratamokeskuksen ja siihen liittyvän toimintamallin valmistelua on toteutettu onnistuneesti. Kulunut vuosi on ollut valmistautumista tulevaan Sote uudistukseen, jonka piti muuttaa radikaalisti kuntien toimintaa, päätöksentekoa ja henkilöstön asemaa sekä palvelujen rahoitusta. Nyt näyttää siltä, että koko uudistus vähintäänkin lykkääntyy, mahdollisesti jopa hautautuu pidemmäksikin aikaa. Tehty työ ei kuitenkaan mene hukkaan ja tavoitteena olleesta sosiaali- ja terveyspalvelujen tuottavuuden nostamisesta pidetään Kouvolassa kiinni. Kaupungin elinvoimaa vahvistavat strategiset kärkihankkeet (mm. Ratamo, logistiikkakeskus, keskusta ja matkakeskus, Asuntomessut, Kimolan kanava) edellyttävät lähivuosina mittavia investointeja. Ratkaisut investointien rahoittamiseen tulee tehdä mahdollisimman pian. Lauri Lamminmäki kaupunginjohtaja 1

4 Toimintakertomus Kouvolan kaupungin hallinto Kaupunginvaltuusto Kaupungin ylin päättävä toimielin on kaupunginvaltuusto. Kaupunginvaltuusto vastaa kuntalain mukaisesti kaupungin toiminnasta ja taloudesta. Syksyllä 2012 pidettiin kunnallisvaalit ja uusi valtuusto aloitti toimintansa tammikuussa Kaupunginvaltuustoon kuuluu 59 jäsentä. Edellisellä kaudella valtuutettujen määrä oli 75. Valtuusto kokoontui vuoden 2014 aikana 7 kertaa ( kertaa). Kaupunginvaltuuston puheenjohtajana on vuonna 2014 toiminut Harri Helminen (SD), I varapuheenjohtajana Jari Suomela (KOK), II varapuheenjohtajana Jari Lindström (PS) ja III varapuheenjohtajana Markku Pakkanen (KESK). Kaupunginvaltuustoon ovat lisäksi kuuluneet seuraavat valtuutetut (valtuustoryhmä suluissa): Airaksinen Katja (DEM) Eloranta Maria (DEM) Eskelinen Antti (PS) Grönlund Reino (DEM) Heikari Jani-Ville (KOK) Helkala Maarit (KOK) Hyttinen Jyrki (KOK) Jokiranta Kimmo (KESK) Kaarlampi Vesa (SIT) Karvonen Tapio (KOK) Kasurinen Outi (SD) Koivisto Antti (DEM) Korpivaara Pekka (PS) Koskela Birgit (KOK) Kossila Päivi (DEM) Kähärä Hannu (KOK) Käki Jari (PS) Laine Raimo (SD) Lakka Marjo (SD) Lampiranta Toni (PS) Lankinen Sari (KESK) Larikka Jari (KOK) Lehtomäki Maija (KESK) Leinonen Kari (SD) Leppänen Jouko (KOK) Liukkonen Jorma (VAS) Lonka Mirja (KESK) Nikkanen Seppo (PS) Norppa Matti (SIT) Nuorivuori Marja-Terttu (SIT) Nyberg Jukka (SD) Nykänen Marjatta (KOK) Palm Sari (KD) Paloranta Pertti (PS) Peltola Pulla (SIT) Päivärinta Juha (PS) Rouvari Sinikka (KOK) Saavalainen Tiina (VAS) Sahamies Arto (KD) Salonen Ville (SD) Seppälä Topi (KESK) Sipiläinen Kirke (KOK) Smeds Sakari (KD) Sorsa Matti (KOK) Sorvali Ritva (VIHR) Spies Kaisa (VIHR) Suninen Jouni (PS) Tähtinen Anssi (MUUT) Töttö Ensio (SD ) Vainio Vesa (KD) Valkeapää Reijo (KESK) Wall Janne (KESK) Varjola Liisa (KESK) Viinikainen Sakari (SIT) Viljakainen Hannele (DEM) Kaupunginhallitus Kaupunginhallitus vastaa kaupungin hallinnosta ja taloudenhoidosta sekä valtuuston päätösten valmistelusta, täytäntöönpanosta ja laillisuuden valvonnasta. Hallitus valvoo kaupungin etua, edustaa kuntaa ja käyttää sen puhevaltaa. Kaupunginhallitukseen kuuluu 13 jäsentä, kun edellisellä valtuustokaudella jäsenmäärä oli 15. Kaupunginhallitus kokoontui vuonna kertaa (v kertaa). Kaupunginhallituksen puheenjohtajana on vuonna 2013 toiminut Jari Larikka (KOK), I varapuheenjohtajana Jukka Nyberg (SDP) ja II varapuheenjohtajana Anssi Tähtinen (MUUT). Kaupunginhallitukseen ovat lisäksi kuuluneet seuraavat jäsenet: Hietanen Minna (PS) Jokiranta Kimmo (KESK) Korpivaara Pekka (PS) Lakka Marjo (SD) Lehtomäki Maija (KESK) Nykänen Marjatta (KOK) Palm Sari (KD) Salonen Ville (SDP) Sipiläinen Kirke (KOK) Viinikainen Sakari (SIT) Kaupunginhallituksella on vuonna 2014 ollut kolme jaostoa, elinkeinojaosto, henkilöstöjaosto ja konsernijaosto. Lautakunnat ja johtokunnat Aikuisväestön lautakunta Ikäihmisten lautakunta Keskusvaalilautakunta (jonka alaisuudessa vaalilautakunnat ja vaalitoimikunta) Kymen jätelautakunta Lasten ja nuorten lautakunta 2

, I varapuheenjohtajana Jari Suomela (KOK), II varapuheenjohtajana Jari Lindström (PS) ja III varapuheenjohtajana Markku")

5 Toimintakertomus Maaseutulautakunta (jonka alaisuudessa yksityistiejaosto) Rakennus- ja ympäristölautakunta Tarkastuslautakunta Tekninen lautakunta Liikelaitos Kouvolan Veden johtokunta Liikelaitosten johtokunta Palveluorganisaatio Kouvolan kaupungissa otettiin vuoden 2013 alussa käyttöön prosessiorganisaatio. Tällä vastattiin niihin haasteisiin, jotka kaupunginvaltuusto oli jo asettanut linjatessaan organisaation uudistamisen tavoitteiksi mm. johtamisjärjestelmän yksinkertaistamisen ja tehostamisen, sopimusohjausmallin ja prosessiajattelun tukemisen ja kaupungin ydintehtävien tunnistamisen. Kouvolassa tunnistettiin viisi ydinprosessia sekä näitä tukevat ja ohjaavat konsernipalvelujen prosessit. Ydinprosessit nimettiin palveluketjuiksi, jotka jakaantuvat palvelukokonaisuuksiksi, palveluiksi ja palveluyksiköiksi. Palveluketjut ja palvelukokonaisuudet muodostavat palvelutuotannon johtamisen ja ohjaamisen prosessit. Palvelutasolla ja palveluyksikkötasolla tehdään varsinaista asiakastyötä. Liikelaitos Kouvolan Veden toiminta päättyi alkaen, jolloin toiminta siirtyi Kouvolan Vesi Oy:hyn. Vuosien 2013 ja 2014 aikana on valmisteltu uutta palveluorganisaatiota, joka tuli voimaan vuoden 2015 alussa. Palveluorganisaatio Yleinen ja Kouvolan alueen taloudellinen kehitys Yleinen taloudellinen kehitys Tilastokeskuksen ennakkotietojen mukaan bruttokansantuote pieneni 0,1 prosenttia vuonna Bruttokansantuotteella mitattuna talouskehitys oli suhteellisen tasaista. Tilastokeskuksen mukaan viime vuosi oli kolmas peräkkäinen taantumavuosi Suomen taloudessa. Suomen Pankin "Talouden näkymät" -julkaisun mukaan Suomen kokonaistuotannon kehitys jatkuu vaatimattomana ja tuotanto alkaa hienoisesti kohentua vuoden 2015 aikana, mutta tuotannon määrä jää arvioilta 0,1 % edellisvuotista pienemmäksi. Neljä vuotta kestäneen tuotannon supistumisen jälkeen talouden ennustetaan kasvavan jälleen vuonna 2016, mutta vain 1,0 prosentin vauhtia. Suomen pankin mukaan Suomen talouden näin pitkään jatkunut supistuminen ja sen jälkeinen hidas kasvu ovat sekä historiallisesti että kansainvälisesti verrattuna poikkeuksellisia. 3

6 Toimintakertomus Ulkomaankaupan kasvun ennustetaan käynnistyvän vaimeana vuonna Ulkomaankauppa ei nettomääräisesti tue kasvua, koska tuonti kasvaa samaa vauhtia viennin kanssa. Ennustejaksolla viennin kasvun jäänee selvästi hitaammaksi kuin vientimarkkinoiden kasvu. Tilastokeskuksen ennakkotietojen mukaan yksityisen kulutuksen volyymi väheni 0,2 prosenttia. Julkisten kulutusmenojen volyymi puolestaan kasvoi 0,2 prosenttia. Työttömyysaste vuonna 2014 oli 8,7 prosenttia Työllisten määrä väheni 0,3 prosenttia ja työtuntien määrä pieneni 0,2 prosenttia. Tilastokeskuksen mukaan koko kansantalouden hintatason arvioidaan nousseen 1,1 prosenttia vuonna 2014 mitattuna bruttokansantuotteen hintaindeksillä. Kuluttajahintaindeksi nousi viime vuonna 1,0 prosenttia, mutta kotitalouksien kulutusmenojen hintaindeksi kansantalouden tilinpidossa 1,5 prosenttia. Ero selittyy kansantalouden tilinpidon ja kuluttajahintaindeksin erilaisilla laskentamenetelmillä. (Lähde: Tilastokeskus, Kansatalouden tilinpito 2014 ja Suomen Pankki, Talouden näkymät 5/2014) Vuonna 2014 Verohallinnon keräämät verojen nettokertymät olivat yhteensä 54,0 miljardia euroa. Kasvua edelliseen vuoteen nähden tuli 1,3 miljardia euroa (+2,5 %). Merkittävin verolajikohtainen kasvu oli henkilöasiakkaiden tuloverokertymissä yhteensä 1,3 miljardia (+4,7 %). Ansiotulot kasvoivat noin 2 prosenttia ja keskimääräinen kunnallisveroprosentti kiristyi 0,35 prosenttiyksikköä, näistä johtuen ennakonpidätykset kasvoivat lähes miljardi euroa (+3,6 %). Myös edelliseen verovuoteen liittyvät ennakon täydennysmaksut kasvoivat merkittävästi. Muista verolajeista kasvoivat eniten osinkoihin liittyvät ennakonpidätykset sekä lähdevero. Näihin vaikuttivat verotusperusteissa ja -menettelyissä tapahtuneet muutokset sekä kertaluonteisiksi luonnehdittavat 2014 maksetut suuret lisäosingot. Odotettua alhaisemmaksi jäänyt arvonlisäverokertymän kasvu (+0,8 %) kuvaa kotimaisen kysynnän heikkoutta. Vuoden 2014 merkittävimmästä veroperustemuutoksesta, yhteisöverokannan alentamisesta 24,5 prosentista 20,0 prosenttiin, johtuen yhteisöverokertymissä tapahtui suuri lasku, lähes 800 miljoonaa (-16 %). (Lähde: Verohallinto, 2015) Euroalueen pitkien korkojen korrelaatio Yhdysvaltain pitkiin korkoihin väheni jossain määrin vuoden 2014 aikana. Alueitten talous on kulkenut jokseenkin eri tahtiin ja pitkät korot ovat laskeneet euroalueella selvästi enemmän kuin Yhdysvalloissa. Euroalueen pitkiä korkoja ovat laskeneet vaimea talouskasvu, matala inflaatio ja Euroopan Keskuspankin (EKP) rahapoliittiset toimet. Pitkiä korkoja parhaiten kuvaava 10 vuoden SWAP-korko tippui alkuvuoden kahden prosentin tasosta loppuvuotta kohti niin, että vuoden 2014 lopussa 10 vuoden SWAP-korko oli tasolla 0,85 %. Sama suunta on jatkunut edelleen alkuvuodesta 2015 EKP:n ilmoitettua aloittavansa massiiviset valtionlainaostot, niin että tammi-helmikuussa 10 vuoden SWAP-korko on käynyt jo alle 0,70 %:ssa. Viiden viime vuoden keskiarvo 10 v. SWAPin osalta on 2,25 % ja korkeimmillaan tuona ajanjaksona on käyty lähellä neljän prosentin tasoa huhtikuussa Odotettavissa lienee, että pitkät korot palautuvat hitaasti ylöspäin, kun heikon euron ja halvan öljyn vaikutukset alkavat näkymään vähitellen positiivisempina kasvuodotuksina Euroopassa. Vuoden 2015 osalta markkinat ennustavat 10 v. SWAPin tasoksi vuoden lopussa 1,60 %. Kouvolan alueen taloudellinen kehitys Taloustilanteen epävarmuudesta ja edelleen vaikeana pysyvästä työllisyystilanteesta huolimatta on toisaalta myös myönteisiä merkkejä havaittavissa. Yrityssektorilla tapahtuvia investointeja on vireillä sekä suurteollisuudessa, että pkyrityksissä. Pienestä piristymisestä kertoo myös se, että uusia yrityksiä perustettiin v hieman edellisvuotta enemmän. Kokonaisuutena seudulla toimivien yritysten suhdanneodotukset (Pk-yritysbarometri) osoittavat, että tilanteen arvioidaan pysyvän ennallaan seuraavan vuoden aikana. Logistiikkasektorin kehittämiseen kohdistetaan sekä yksityisiä että julkisia panoksia. Tehdyt julkiset panostukset VR:n koulutustoimintaan tukevat tätä kehitystä. Kouvolan kaupunki on hakenut merkittävää EU-rahoitusta Tehola- Kullasvaara logistiikka-alueen ja siihen tukeutuvan yritysympäristön kehittämiseen. Kouvolan kaupunkikeskustaan liittyviä rakennushankkeita on käynnissä tai vireillä useita. Vaikka julkinen sektori pyrkii pääosin vähentämään työvoimaansa, ovat Puolustusvoimien organisaatiouudistuksen mukaiset toimet tuoneet Kasarminmäelle Itäisen Logistiikkakeskuksen ja toimintoja on muutenkin keskitetty lisää Kouvolaan. 4

7 Toimintakertomus Väestömäärä Väestömäärä vuoden 2014 lopussa oli Edellisen vuoden vastaavaan ajankohtaan verrattuna väestömäärä laski 451 henkilöllä. Kouvolan väestömäärä on Tilastokeskuksen ennusteiden perusteella edelleen laskusuunnassa. Tilastokeskuksen väestöennuste perustuu toteutuneeseen kehitykseen ja siitä johdettuun todennäköiseen tulevaan kehitykseen. Työllisyys Kouvolan työttömyysaste eli työttömien osuus työvoimasta on 16,1 prosenttia, kun se koko maassa oli 13,9 prosenttia ja Kaakkois-Suomessa 16,6 prosenttia. Työttömiä työnhakijoita (ml. lomautetut) oli Työttömien määrä kasvoi edellisen vuoteen verrattuna 5,8 prosenttia. Työttömistä työnhakijoista alle 25-vuotiaita oli Kaakkois-Suomen ELY-keskuksen mukaan työttömiä, ylioppilastutkinnon varassa olevia nuoria on edellisvuotta huomattavasti enemmän sekä nuorten pääsy työmarkkinoille ja etenkin ensimmäiseen työpaikkaa on vaikeaa. Vuoden lopussa Kouvolassa oli uusia avoimia työpaikkoja 527 kpl. Muutos edelliseen vuoteen oli 124,3 %. Eniten paikkoja oli avoinna palvelu-, myynti ja asiantuntijatehtävissä. Suurin osa kasvusta selittyy myyntiedustus- ja puhelinmyyntipaikoilla, joita ilmoitettiin TEtoimistoon aikaisempaa enemmän. (Lähde: Kaakkois-Suomen ELY-keskus, Joulukuun työllisyyskatsaus 12/2014) Rakentaminen Kouvolaan valmistui 105 asuntoa, näistä 65 oli pientaloasuntoja, 5 rivitaloasuntoja ja 35 kerrostaloasuntoja. Asuntoja valmistui 70 vähemmän kuin edellisenä vuonna. Rakennuslupia myönnettiin asuinrakennuksiin yhteensä 53 kappaletta ja vapaa-ajan asuinrakennuksiin 23 kappaletta Olennaiset muutokset Kouvolan toiminnassa ja taloudessa Verotulot ja valtionosuudet Kouvolan verotulotilitykset pienenivät edelliseen vuoteen nähden kunnallisverojen osalta 2,6 %, (koko maa +1,3 %). Laskuun vaikutti vuonna 2013 tehty verontilityslain muutos, joka aiheutti vuodelle 2013 kertaluonteisen korotuksen, 5

8 Toimintakertomus kun jäännösverojen ensimmäisen erän tilitys siirtyi tammikuulta joulukuulle. Kunnallisverojen tilityksien kasvuun vuonna 2013 vaikutti myös kuntaryhmän jako-osuuden korotus. Kunnallisverotulojen kehitykseen vaikuttava ansiotulojen kasvu on Kouvolan osalta ollut heikkoa, palkkatulojen osalta jopa negatiivista. Yhteisöverot kasvoivat edelliseen vuoteen nähden 11,5 % (koko maa 8,2 %) ja kiinteistövero 7,0 % (koko maa 10,9 %). Valtionosuudet yhteensä (164,03 milj. euroa) olivat vuonna 2014 lähes saman suuruiset kuin edellisenä vuonna, peruspalvelujen valtionosuuden ollessa 156,8 milj. euroa (155,5 milj. euroa v. 2013), verotuloihin perustuva valtionosuuden tasaus -2,9 milj. euroa (-2,7 milj. euroa v. 2013) ja opetus- ja kulttuuritoimen valtionosuudet 10,1 milj. euroa (11,3 milj. euroa 2013). Hallitusohjelma ja kehysriihet vuosina vaikuttavat vähentävästi kuntien peruspalvelujen valtionosuuksiin vuosina yhteensä 6,9 miljardia euroa. Nämä vaikutukset ovat Kouvolan peruspalvelujen valtionosuuteen noin 116 milj. euroa, josta vuodelle 2014 kohdistui noin 19,3 milj. euron vähennys. Vuoden 2015 alusta on uudistettu peruspalvelujen valtionosuusjärjestelmä, jonka johdosta vuoden 2015 talousarvion valtionosuuksien arvioiminen oli haasteellista. Vesiliiketoiminnan myynti ja liikelaitoksen purkaminen Kaupunki myi vesiliiketoiminnan Kouvolan Vesi Oy:lle ja liikelaitos purettiin Myynnillä ja liikelaitoksen purkamisella on vaikutusta tilikauden tuloslaskelmaan. Talousarvioon verrattuna vesihuollon toimintatuottoja jäi saamatta noin 4,5 milj. euroa, valmistuksen omaan käyttöön vaikutus oli 0,7 milj. euroa ja toimintakulut toteutuivat 5,3 milj. euroa pienempinä. Edellä mainittujen erien vaikutus vuosikatteeseen oli 0,1 milj. euroa. Suunnitelman mukaisia poistoja jäi toteutumatta n. 0,7 milj. euroa. Myyntivoitto, 20,0 milj. euroa, vaikutti kaupungin tulosta parantavasti. Ilman vesiliiketoimintakauppaa kaupungin tulos olisi ollut noin 11 milj. euroa alijäämäinen. Alla olevassa laskelmassa on esitetty liiketoimintakaupan vaikutukset, jos toiminta olisi jatkunut talousarvion mukaisesti kaupungin omana toimintana e Kaupungin tuloslaskelma Liiketoimintakaupan vaikutukset Vaikutus tuloslaskelmaan Toimintatuotot Valmistus omaan käyttöön Toimintakulut Toimintakate Verotulot Valtionosuudet Rahoitustuotot ja -kulut Vuosikate Poistot ja arvonalentumiset Satunnaiset erät Tilikauden tulos Poistoeron vähennys Tilikauden ylijäämä (alijäämä)

olivat vuonna 2014 lähes saman suuruiset kuin edellisenä vuonna, peruspalvelujen valtionosuuden ollessa 156,8 milj. euroa (155,5 milj. euroa v.")

9 Toimintakertomus Rautatiealan koulutus Rautatiealan koulutus siirtyi VR Koulutuskeskukselta (VRKK) osaksi Kouvolan seudun ammattiopistoa. Kesällä 2014 valtuusto päätti rautatiealan opetuksen ja työvoimakoulutustoiminnan yhtiöittämisestä ja perusti Kouvolan Rautatie- ja aikuiskoulutus Oy:n, jolle koulutustoiminta siirtyi vuoden 2015 alusta. VR edellytti, että rautatiekoulutuksen ylijäämä, ,03 euroa, tulee jäädä koulutustoiminnan käyttöön. Ylijäämä maksetaan yhtiölle vuonna Yhteiskoulu Yhteiskoulu tuhoutui tulipalossa helmikuussa Koulutyö jatkui Kankaan koulun tiloissa ja vuokratiloissa Kymen Lukolla. Neuvotteluissa vakuutusyhtiön kanssa päädyttiin koulurakennuksen purkamiseen ja vakuutusyhtiö maksoi kaupungille 5,7 milj. euron kertakorvauksen. Henkilöstövähennykset Kouvolan kaupungilla käytiin henkilöstövähennyksiä koskeva yhteistoimintamenettely, jonka tavoitteena oli 600 henkilön vähennys vuoden 2013 alun tilanteesta vuoden 2014 loppuun mennessä. Kaupunginhallitus päätti henkilöstövähennyksistä Yt-menettelyn ensimmäisen vaiheen tuloksena henkilöstön todettiin vähenevän vuoden 2014 loppuun mennessä yhteensä noin 320:llä. Kokonaissäästö oli vuositasolla yhteensä noin 13 milj. euroa, joka toteutuu ensimmäisen kerran täysimääräisenä vuonna Kaupunginhallitus päätti myös, että palveluverkko kuvataan ja muutoksista päätetään kevään aikana siten, että asetettu henkilöstösäästö voidaan saavuttaa. Kaupunginhallitus päätti , että työvoiman vähentämistä koskevaa yhteistoimintaneuvottelua ei käynnistetä, vaan rakenteellisia ja toiminnallisia uudistuksia sekä niihin liittyviä henkilöstövähennyksiä valmistellaan toimialojen esitysten pohjalta. Henkilöstön vähennystavoitteista (kh ) päätettiin pitää kiinni, mutta vähennykset päätettiin kytkeä rakenteellisiin ja toiminnallisiin uudistuksiin palveluketjuittain sekä näiden edellyttämiin tapauskohtaisiin yhteistoimintamenettelyihin (ns. II vaihe) siten, että sopeuttamispäätökset tehdään vuoden 2014 aikana. Syksyn aikana tehtiin joitakin palveluverkkoa koskevia päätöksiä, jotka vähentävät henkilöstöä. Asetettu henkilöstömäärätavoite on toteutumassa vuoden 2015 aikana, kun tarkastelussa otetaan huomioon, että henkilöstömäärää ovat vastaavasti kasvattaneet vuoden 2014 aikana voimaan tulleet lainsäädännön muutokset sekä ostopalvelujen siirto omaksi toiminnaksi. Sijoitustoiminta Kaupungin pitkäaikainen sijoitussalkku on kilpailutettu vuonna 2011 ja annettu täyden valtakirjan periaatteella kahden varainhoitajayhteisön Pohjola Varainhoidon ja Evlin hoidettavaksi. Lähtökohtana on, että tuottoja haetaan pitkäjänteisesti, riskiä karttaen. Sijoitussuunnitelman mukaisesti pitkän aikavälin tuotto-odotus perusallokaatiolla (80 % korot/20 % osakkeet) on noin 5 % ja volatiliteetti, joka kuvaa vaihtelua odotetun tuoton ympärillä on noin 6 %. Vuoden 2014 lopussa kaupungin sijoitussalkku on jakaantunut niin, että korkosijoitusten osuus on n. 72,2 % ja osakesijoitusten osuus n. 27,8 %. Paremman hajautuksen aikaansaamiseksi sijoitukset on toteutettu rahastojen kautta. Kaupungin sijoitussalkun kehitys tilikauden aikana oli suotuisa. Molemmat varainhoitajista onnistuivat hyvin kaupungin varojen kartuttamisessa. Pitkäaikaisen sijoitussalkun kirjanpidollinen arvo nousi 21,1 milj. eurosta noin 22,5 milj. euroon. Sijoitustoiminnan myyntivoittoja realisoitui reilut 1,3 milj. euroa ja palkkion palautuksina saatiin vajaat euroa. Realisoitumatonta, lähinnä kehittyvien maiden rahastoista johtuvaa arvon alenemista kirjattiin tilinpäätöksen yhteydessä noin euroa. Markkina-arvon mukaan laskettuna kaupungin varainhoitosalkun tuotto vuonna 2014 oli erinomainen 8,65 %. Vertailun vuoksi parhaan suomalaisen eläkeyhtiön tuotto viime vuodelta oli huomattavasti suuremmalla osakepainolla 7,1 %. Kaupungin varainhoitosalkun markkina-arvo vuoden lopussa oli noin 24,9 milj. euroa, kun se vuotta aiemmin oli 22,9 milj. euroa. 7

10 Toimintakertomus Palvelutoiminnan kehittäminen Ratamo-projekti on Kouvolan suurin kehittämishanke. Se tähtää perusterveydenhuollon, sosiaalipalvelujen ja erikoissairaanhoidon yhdistämiseen toimivaksi kokonaisuudeksi. Ratamo-projekti etenee suunnitellusti. Syksyllä kaupunginhallitus teki päätöksen Ratamokeskuksen suunnittelijoista. Palvelu- ja hankintapoliittiset linjaukset hyväksyttiin kaupunginvaltuustossa Merkittävimmät tavoitteet liittyvät palvelusetelin käytön laajentamiseen ja paikallisten yritysten kilpailukyvyn kasvattamiseen. Kaupungin ja yrittäjien välisen yhteistyön lisäämiseksi järjestettiin ensimmäinen hankintapäivä lokakuussa Lisäksi hankintakalenterin käyttöä on tehostettu. Kaupunginvaltuusto päätti jo vuoden 2015 alussa tulevista muutoksista kaupungin palveluorganisaatioon. Organisaatiomuutoksen voimaantulo vaati runsaasti valmistelua mm. johtamisjärjestelmän, tilirakenteen ja tietojärjestelmien osalta. Hallintosääntöön uuden organisaation edellyttämät muutokset tehtiin vuoden 2014 aikana. Tilikauden päättymisen jälkeen tapahtuneet toiminnan ja talouden muutokset Sosiaali- ja terveydenhuollon järjestämislain valmistelun pohjalta tehtiin paljon työtä myös kunnissa. Maakunnassa mietittiin, miten uutta lakia lähdettäisiin soveltamaan Kaakkois-Suomen osalta. Kouvolalla oli useita erilaisia vaihtoehtoja tutkittavana. Yhteistyön ovet on haluttu pitää tuotantoalueen perustamisen osalta auki Etelä- Kymenlaakson lisäksi niin Päijät-Hämeeseen kuin Etelä-Karjalaankin. Hallitus antoi eduskunnalle esityksen sosiaali- ja terveydenhuollon järjestämislaiksi sekä sen toimeenpanolaiksi. Järjestämislailla piti uudistaa kunnallisen sosiaali- ja terveydenhuollon järjestämistä, tuotantoa, hallintoa, suunnittelua, rahoitusta ja valvontaa koskevat säännökset. Lakiesityksen valmistelua kritisoitiin kunnissa alusta asti ja lopulta eduskunta maaliskuussa 2015 jätti lakiesityksen perustuslakivaliokunnan lausunnon pohjalta hyväksymättä kokonaan. Todennäköisesti Sote tuotantoalueiden valmistelu jatkuu tulevana vuotena. Lain tarkoitus tuottavuuden nostamiseksi sosiaali- ja terveyspalveluissa on edelleen ajankohtainen ja tavoiteltava päämäärä Arvio todennäköisestä tulevasta kehityksestä Vuoden 2014 tulos muodostui ylijäämäiseksi ainoastaan satunnaisten erien ansiosta. Kertyneen yli-/alijäämän kehitys on kuvattu alla olevassa kaaviossa, josta voidaan todeta, että talouden tasapainottamistyötä on edelleen jatkettava. Kaupungin talouden ongelmana on menojen ja tulojen epätasapaino eli huomattavasti suurempi kasvu toimintakatteen osalta kuin verotulojen ja valtionosuuksien osalta. Talousarvion 2015 ja taloussuunnitelman laadinnassa käytetty arvio vuoden 2014 ylijäämästä oli toteutunutta suurempi, joten talouden tasapainottamistoimenpiteitä on edelleen jatkettava. 8

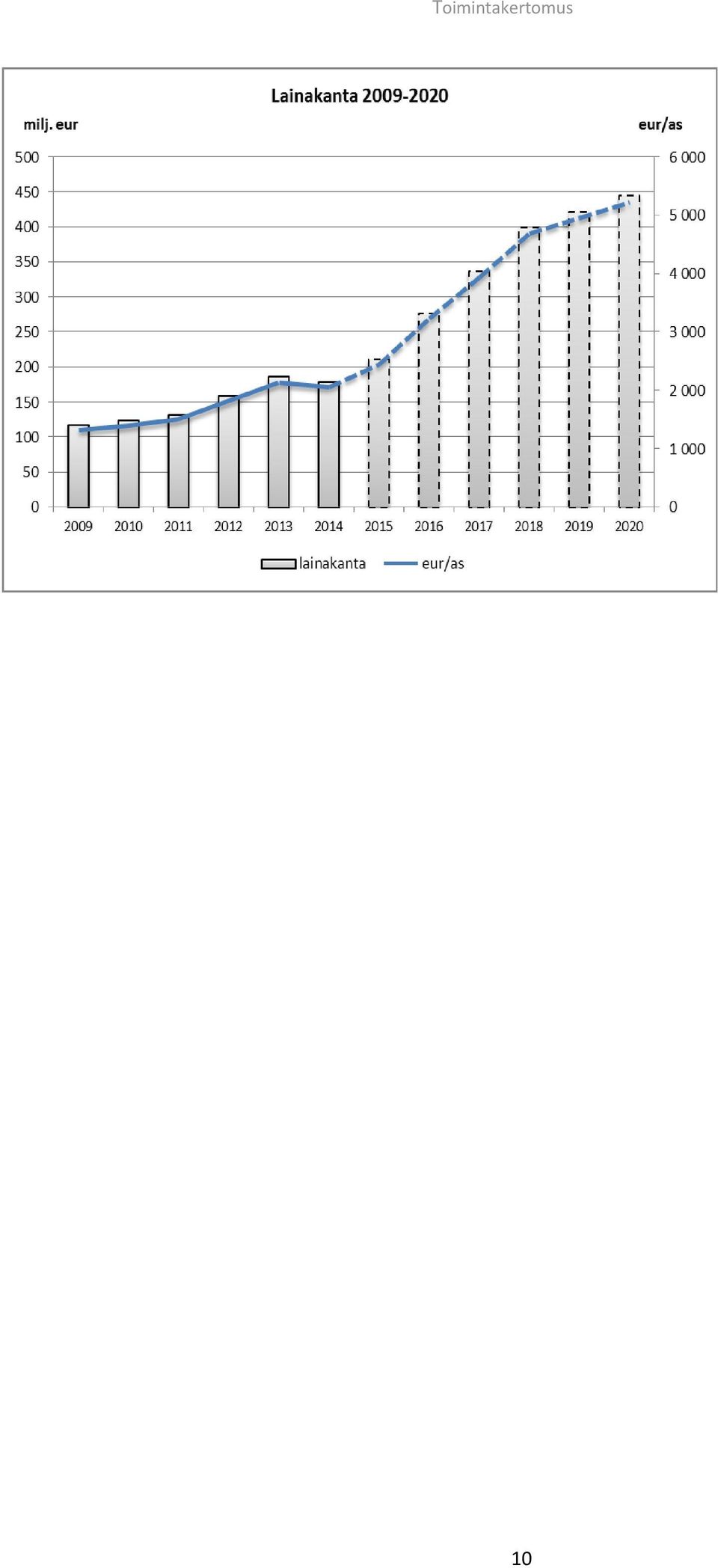

11 Toimintakertomus Kaupungin investointitaso on ollut poistoihin nähden liian korkealla tasolla. Tavoitteena pitkällä aikavälillä pitää olla investointien rahoitus omarahoituksella. Investointitasoa on pystyttävä laskemaan vuosittain asteittain niin, että päästään tasapainoon investointien omarahoituksessa taloussuunnitelmakauden loppuun mennessä. Kestävä investointitaso pitkällä aikavälillä on noin 20,0 milj. euroa vuodessa. Vuonna 2014 on aloitettu pitkän aikavälin investointisuunnitelman laadinta, jonka tarkoituksena on kartoittaa investointitarpeet vuoteen 2030 saakka. Suunnitelman avulla tehdään linjaukset pitkän aikavälin investointien painotuksesta ja asetetaan investoinneille taloudelliset puitteet, joiden avulla mahdollistetaan investointitason alentaminen taloutta kestävälle tasolle. Investointitasoa nostavat erillisinvestoinnit, kuten Ratamo-keskuksen rakentaminen sekä muut strategiset kärkihankkeet kuten esimerkiksi rautatie- ja maantieterminaalin kehittämishanke. Taloussuunnitelmakaudella pyritään sopeuttamaan taloutta ja saamaan vuosikatetta kasvatettua. Vuosikatteen tulisi kattaa vähintään poistot. Erillisinvestoinnit tulevat kasvattamaan nettoinvestointien määrää, jolloin myös lainamäärä tulee nousemaan huomattavasti. Poistojen määrän kasvuun investoinnit vaikuttavat vuodesta 2019 lähtien. Alla oleva kaavio osoittaa lainakannan määrän sekä lainakannan asukasta kohden. Vuonna 2014 lainojen lyhennykset olivat lainojen lisäyksiä suuremmat eli lainakanta aleni 178,9 milj. euroon (2069 eur/asukas). Suunnitteilla olevat strategiset investoinnit tulevina vuosina kasvattavat merkittävästi lainamäärää, joka tulee olemaan vuonna 2020 lähes 450,0 milj. euroa eli 5261 euroa asukasta kohden. Vuosikatetta pitäisi tulevina vuosina pystyä kasvattamaan, jotta sen avulla saataisiin katettua osa investoinneista. Tämän seurauksena myös lainakanta alenisi, koska uutta lainaa ei tarvittaisi niin paljon. 9

12 Toimintakertomus 10

13 Toimintakertomus Henkilöstö Päättyneeltä tilikaudelta laaditaan erillinen henkilöstökertomus, jossa käsitellään laajemmin henkilöstöä koskevia tunnuslukuja. Henkilöstö toimialoittain Kouvolan kaupungin palveluksessa oli vuoden 2014 lopussa yhteensä viranhaltijaa/työntekijää, joista vakinaisia oli 4 819, määräaikaisia ja tukitoimenpitein työllistettyjä 92. Henkilöstömäärän kehitystä on seurattu myös osavuosi- ja kuukausikatsauksissa. Kaupungin henkilöstömäärä väheni selvästi edellisvuodesta, vaikka henkilöstöä olikin vuoden 2014 lopussa tavanomaista enemmän. Vakinaisen henkilöstön määrä väheni 134:llä ja määräaikainen henkilöstö (pl. työllistetyt) 3:lla. Palkkatuella työllistettyjen määrä väheni 19:llä. Henkilöstö jakautui toimialoittain seuraavasti: Toimiala Vakinaiset Määräaikaiset Työllistetyt Henkilöstö Henkilöstö Muutos lkm Muutos- % Konsernipalvelut *) ,8 Hyvinvointipalvelut ,3 Kaupunkikehitys ,8 Tilaliikelaitos ,1 Tekninen tuotanto ,9 Kouvolan Vesi **) ,0 Yhteensä ,5 Henkilöstö *) Konsernipalveluihin siirtyi alkaen hyvinvointipalveluista ja kaupunkikehityksestä 14 henkilöä, kun tukipalveluja keskitettiin. **) Kouvolan Vesi yhtiöitettiin alkaen. Kaupunginhallitus päätti käynnistää yhteistoimintamenettelyn, jonka tavoitteena on 600 henkilön vähennys vuoden 2013 alun tilanteesta vuoden 2014 loppuun mennessä. Henkilöstövähennyksissä päätettiin hyödyntää kaikkia käytettävissä olevia keinoja (mm. eläköityminen, määräaikaisten vähentäminen, muut yksilötason ratkaisut, organisaatiomuutokset ja toimintojen uudelleenjärjestelyt, ulkoistukset tai lakkautukset, palvelujen laatutason laskeminen, palveluverkkojen uudistaminen sekä irtisanomiset). Toimenpiteillä tavoiteltava nettosäästö on ollut vuositasolla n. 20 milj. euroa. Asetetun tavoitteen mukainen henkilöstömäärä on ollut yhteensä Kaupungin henkilöstömäärä vakiintui loppuvuoden 2014 aikana noin 6 050:een. Henkilöstöä oli vuodenvaihteessa tavanomaista enemmän johtuen suuresta hoitohenkilöstön sijaistarpeesta. Henkilöstömäärätavoite toteutuu vuoden 2015 aikana. Henkilöstömäärä henkilötyövuosina Tarkemmin henkilöstömäärää kuvaa henkilötyövuosi (htv), jolla tarkoitetaan koko vuoden kokoaikatyössä ollutta henkilöä. Osan vuotta, osa-aikaisesti työskentelevän sekä palkattomalla virka-/työvapaalla olleen työpanos on laskettu tehdyn työajan suhteessa. Tunnusluvusta ei vähennetä vuosilomia tai muita palkallisia poissaoloja. Henkilötyövuodet jakautuvat toimialoittain seuraavasti: Toimiala Vakinaiset Määräaik. Työllistetyt Tot Tot Muutos- % Konsernipalvelut 62,53 13,09 0,00 75,62 78,05-3,11 Hyvinvointipalvelut 3 266, ,41 67, , ,54-1,52 Kaupunkikehitys 204,14 33,98 0,00 238,12 251,26-5,23 Tilaliikelaitos 16,60 0,08 0,00 16,68 17,72-5,87 Tekninen tuotanto 558,89 110,62 28,45 697,96 700,61-0,38 Kouvolan Vesi 35,02 3,35 0,00 38,37 59,61-35,63 Yhteensä 4 143, ,53 96, , ,79-1,94 Vuonna , ,09 104, ,79 11

14 Toimintakertomus Henkilötyövuodet ovat vähentyneet edellisvuodesta yhteensä 110,57:llä eli 1,94 %:lla, mikä on huomattava vähennys, koska vuonna 2013 toteutettiin henkilöstön lomautukset. Henkilötyövuodet vähenivät vakinaisten osalta 13,13:lla, määräaikaisten osalta 89,56:lla ja työllistettyjen osalta 7,88:lla. Palkattomien talkoovapaiden vaikutus henkilötyövuosien määrään oli yhteensä noin 17 htv, kun edellisvuonna lomautukset ja talkoovapaat vähensivät henkilötyövuosia noin 135:llä. Henkilötyövuosien väheneminen johtuukin selvästi henkilöstömäärän vähenemisestä. Konsernipalvelujen henkilötyövuodet kasvoivat loppuvuonna tukipalvelujen keskittämisen seurauksena. Kouvolan Vesi yhtiöitettiin syyskuun alusta, minkä vuoksi henkilötyövuodet jäivät sen osalta edellisvuotta alhaisemmalle tasolle. Henkilöstömenot Kaupungin henkilöstökulut tilikaudelta olivat 272,9 milj. euroa, josta liikelaitosten henkilöstökulut olivat 29,3 milj. euroa (10,7 %). Henkilöstökulut jakautuivat toimialoittain seuraavasti: Toimiala 1000 e Palkat ja palkkiot Henkilösivukulut Yhteensä Konsernipalvelut Hyvinvointipalvelut Kaupunkikehitys Tilaliikelaitos Tekninen tuotanto Kouvolan vesi Yhteensä Vuonna Henkilöstömenot vähenivät edellisvuodesta noin 5,1 milj. eurolla eli 1,8 %:lla. Vähennys on ollut merkittävä, koska vuoden 2013 henkilöstömenoja vähensivät toteutetut henkilöstön lomautukset. Suoria henkilöstömenojen säästöjä kertyi tuolloin lomautusten seurauksena yhteensä noin 5,0 milj. euroa. Kokonaissäästö oli kuitenkin suurempi, koska edellä mainittuun summaan ei sisälly kertymättä jääneistä työaikakorvauksista (esim. vuorolisät) syntyneitä säästöjä eikä välillisiä henkilöstömenojen säästöjä, kuten määräaikaisen henkilöstön vähäisempi käyttö. Vuonna 2014 palkkoja korotettiin alkaen yleiskorotuksella, jonka kustannusvaikutus oli kunta-alalla keskimäärin 0,8 %. Sairauspoissaolot Sairauspoissaoloja oli vuonna 2014 keskimäärin 19,0 kalenteripäivää viranhaltijaa/työntekijää kohden ja 20,9 kalenteripäivää/htv. Sairauspoissaolojen määrä kasvoi selvästi edellisvuodesta huolimatta niiden vähentämiseksi käynnistetyistä toimenpiteistä. Eri toimialojen väliset erot sairauspoissaoloissa ovat huomattavia. Sairauspoissaolot jakautuivat toimialoittain seuraavasti: Toimiala Kalpv täyspalkallinen Kalpv osapalkallinen Kalpv palkaton Kalpv yhteensä v kalpv/ hlö v kalpv/ hlö v kalpv/ htv v kalpv/ HTV Konsernipalvelut ,0 11,4 15,2 12,3 Hyvinvointipalvelut ,2 17,0 20,3 18,9 Kaupunkikehitys *) ,4 16,9 21,3 19,6 Tilaliikelaitos ,7 4,8 4,5 4,9 Tekninen tuotanto ,8 25,4 25,7 26,8 Kouvolan Vesi **) ,2 19,2 17,8 19,6 Yhteensä ,0 17,9 20,9 19,8 Vuonna ,9 19,8 *) Kaupunkikehityksessä sairauspoissaolot olivat vuonna 2014 ilman lomituspalveluja 14,0 kpv/hlö ja 14,3 kpv/htv. **) Kouvolan Veden osalta sairauspoissaolot

15 Toimintakertomus Arvio merkittävimmistä riskeistä ja epävarmuustekijöistä sekä muista toiminnan kehittymiseen vaikuttavista seikoista Kouvolan kaupungissa riskeillä tarkoitetaan epävarmuustekijöitä, joiden toteutuessa Kouvolan kaupunki tai sen yksikkö ei saavuta sille asetettuja tavoitteita ja/tai kokee huomattavia menetyksiä. Vuoden 2014 talousarviossa kirjattiin tavoitteita uhkaavia merkittäviä riskejä osana toimintaprosesseja. Kaupungin toiminnan kannalta on tärkeää toiminnan suunnittelun ja strategisten valintojen onnistuminen. Yksittäisillä tapahtumilla on harvoin niin suurta vaikutusta kaupungin toimintaan, että asetettujen tavoitteiden toteutuminen vaarantuisi merkittävästi. Useammat riskit lyhyen ajan kuluessa voivat kuitenkin johtaa tavoitteiden toteutumattomuuteen. Strategiset riskit Strategiset riskit liittyvät asiakastarpeen arviointiin. Kaupungin organisaatiossa lisätään asiakasohjausta ja asiakasvastuullista toimintaa. Äkillisissä toimintaympäristön muutoksissa on käytössä sekä työ- ja elinkeinoministeriön äkillisen rakennemuutoksen malli että paikallinen rakennemuutosmalli. Rakennemuutoksessa on tärkeää selkeä ja toimiva johtaminen sekä strategiasta johdettujen tavoitteiden toteutuminen käytännön tekemisen tasolla. Kaupungin organisaation ydinosaamisen tunnistamiseksi, kehittämiseksi ja saatavuuden turvaamiseksi kehitetään osaamisen johtamisen toimintamallia. Henkilöstösuunnittelun laadullista osuutta ja kaupunkitason koulutussuunnittelua on kehitetty. Palkkausjärjestelmää kehitetään vuosina Henkilöstöjohtamisen strategialähtöisyyttä on lisätty mm. henkilöstö- ja työhyvinvointiohjelman kautta. Strategisen johtamisen osaamista lisätään koulutuksella ja strategian toiminnan ja päätöksenteon ohjaavuutta kehitetään. Taloudelliset riskit Kaupungin tärkeimpinä tavoitteina rahoitusriskien hallinnassa on oleellisten riskien tunnistaminen, riskirajojen määrittely ja ennakoitavuuden parantaminen. Tämän ohella korostuu myös konkreettisten toimenpiteiden seuranta ja valvonta. Riskit huomioon ottaen pyrkimyksenä on taloudellisen tuloksen heilahtelujen vähentäminen ja samalla rahoituksellisen tuloksen optimointi pitkällä aikavälillä. Rahoitusriskit voidaan jakaa likviditeetti-, luotto- ja markkinariskeihin. Lyhytaikainen alle vuoden mittainen rahoitus turvataan konsernitilin luottolimiitillä ja kuntatodistusohjelmalla. Pitkäaikaisen rahoituksen perusinstrumentteja ovat velkakirja- ja joukkovelkakirjalainat sekä leasingrahoitus. Markkinariskeistä kuntatoimijan kannalta keskeisin on korkoriski. Se on koronmuutoksen aiheuttamaa epävarmuutta korkovirroissa (korkovirtariski) sekä epävarmuutta sijoitusten arvossa (hintariski). Lainojen hallinnan osalta korkoriski liittyy markkinakorkojen nousuun ja sitä kautta rahoituskustannusten kohoamiseen. Korkoriskiä vastaan kaupunki suojautuu hajauttamalla rahoitussopimukset eri maturiteetteihin sekä säätelemällä kiinteä- ja vaihtuvakorkoisten lainojen suhdetta salkussa. Kouvolan kaupungin lainat nostetaan pääsääntöisesti vaihtuvakorkoisina. Osa kaupungin lainasalkusta on suojattu korkojohdannaisilla. Korkosuojausinstrumentteina on käytetty koronvaihtosopimuksia ja korko-optioita (esim. korkokatto). Kaupunki käyttää korkojohdannaisia korkoriskin hallitsemiseen. Samalla pyritään pienentämään korkomenojen vaihtelua ja parantamaan ennustettavuutta. Johdannaissopimuksia oli tilinpäätöshetkellä 68 miljoonaa euroa eli 38 % kaupungin lainakannasta. Lisäksi kaksi tehtyä forward-start johdannaissopimusta (yhteensä 20 milj. euroa) alkaa vuonna Kaikki kaupungin johdannaissopimukset on tehty suojaamistarkoituksessa eikä lainasalkkuun sisälly valuuttakurssiriskiä. Mukaan lukien puhtaasti kiinteäkorkoiset lainat, oli kaupungin lainasalkun suojausaste tilinpäätöshetkellä noin 55 %. Sijoitusten osalta hintariskiä pienennetään hajauttamalla varat eri omaisuuslajien ja yksittäisten arvopaperien suhteen. Kaupungin sijoitussuunnitelmassa on rajattu sallitut omaisuuslajit ja kullekin niistä enimmäis- ja vähimmäisrajat. Riskilimiiteillä määritellään ja varmistetaan hallittu riskinotto sijoitustoiminnassa. Kaupungin pitkän sijoitussalkun korko- ja osakesijoitusten perusjakauma 80/20 % on riskiltään suhteellisen varovainen vaihtoehto. Maksimissaan osakepaino saa tilinpäätöshetkellä voimassa olevan sijoitussuunnitelman mukaisesti olla enintään 40 %. Talouden tasapainottamistoimenpiteitä on toteutettu viime vuosina ja niitä jatketaan myös tulevina vuosina. Lainasalkulle on tehty suojauskeinoja ja korkoriskeihin varauduttiin pitkäaikaisten lainojen avulla. Pitkän aikavälin investointisuunnitelmaa on laadittu. Palvelustrategia ja palveluverkkosuunnittelu tukevat menojen hallintaa. Mikäli palveluverkkoa ei pystytä sopeuttamaan, määrärahat eivät riitä mm. kiinteistöjen, verkostojen ja katujen saneeraukseen ja kunnossapitoon, jonka seurauksena korjausvastuut kasvavat. Sopimusvastapuoliriskeihin varaudutaan sopimushallintaa parantamalla, sopimusosaamista lisäämällä, pyrkimällä huomioimaan vastapuoliriski sopimusta tehdessä ja sopimalla sopimuksen seurannan menettelyistä. Palvelusopimuksia on tarkennettu ja palvelusopimuksien sisältöä on avattu henkilöstölle ja asiakkaille. 13

16 Toimintakertomus Sopimushallintakeinot ovat jatkossa kehittämisen painopistealueina. Vuoden 2014 aikana ei ilmennyt merkittäviä sopimusriskejä. Toiminnalliset riskit Toiminnalliset riskit liittyvät esimerkiksi henkilöstön osaamiseen ja saatavuuteen, tietojärjestelmien toimivuuteen, suhdannevaihteluihin ja lainsäädännön muutoksiin. Merkittäviä toiminnallisia riskejä aiheutuu, jos hankintalakia ja - ohjeita ei noudateta. Hankintakilpailutuksissa on käytetty hankintayksikön asiantuntemusta. Myös muiden ohjauskäytäntöjen (esim. kirjanpidon ohjeet, viestintäohje, henkilöstön rekrytointiohje ja muut henkilöstöasioita koskevat ohjeet) merkitys vähenee, jos ohjeita ei noudateta. Yhteistoimintaneuvottelut ja jatkuvat organisaatiomuutokset ovat lisänneet epävarmuutta ja organisaatiosta saattaa lähteä osaajia, jolloin palvelutuotanto ja palvelujen laatu kärsii. Avainhenkilöriskit lisääntyvät henkilöstöresurssien vähentyessä. Organisaatiossa johtajat ovat vastanneet avainhenkilöiden tunnistamisesta, tiedon jakamisesta ja sijaisjärjestelyistä sekä varahenkilöjärjestelyistä oman vastuualueensa osalta. Henkilöstöllä on paljon sairauspoissaoloja ja työkyvyttömyyden kustannukset ovat korkeat. Työhyvinvointia on pyritty edistämään monin eri tavoin. Henkilöstöohjelmaa on valmisteltu vuoden 2014 aikana. Työhyvinvointiohjelma on hyväksytty maaliskuussa 2014 ja sitä on jalkautettu esimiesten työpajojen kautta. Työterveyshuoltoyhteistyötä on tehostettu. Syksyllä 2014 toteutettiin työelämän laatu kunnissa -kysely (KuntaQkysely), jonka avulla on kartoitettu henkilöstön näkemyksiä työhyvinvointiin vaikuttavien tekijöiden osalta. Kyselyn tulokset käsitellään työyksiköissä helmikuussa 2015 ja valitaan työyksikkökohtaisia kehittämistoimenpiteitä. Haasteena on, miten saadaan henkilöstöasioita koskevat ohjeet jalkautumaan aidosti koko organisaatiossa ja kaikki esimiehet toimimaan samalla tavalla. Kaupungin mainetta ja imagoa pyritään parantamaan strategiaa tukevalla viestintäohjelmalla, jossa viestinnän tavoitteina ja pääpainopisteinä ovat valmistelu- ja päätösviestintä, asukas- ja palveluviestintä, työyhteisöviestintä sekä kaupunkimarkkinointi. Tietohallinto on ottanut käyttöön erilaisia riskien ja tietoturvan hallintakeinoja. Kaupungin ja sen toiminnan kannalta merkittävimmät tietoturvariskit liittyvät järjestelmien, tietoverkkojen ja tietojen käsittelyn luotettavuuteen sekä työntekijöiden tietoturvalliseen toimintaan. Kaupungissa on panostettu työntekijöiden tietoturvakoulutuksiin tietovuotojen ja tietoturvariskien ennaltaehkäisemiseksi. IT-omaisuuden hankintaa seurataan, analysoidaan, raportoidaan ja ohjeistetaan jatkuvasti. IT-omaisuuden riskienhallintakeinot ovat riittävät mutta muuttuvasta kyberturvallisuusympäristöstä johtuen niiden kehittämistä jatketaan. Tietoturvan hallintajärjestelmän mukaisten toipumissuunnitelmien tekeminen on vielä kesken johtuen resurssipulasta. Vuoden 2014 maaliskuussa kaupungin verkkosivuille kohdistui useita hajautettuja palvelunestohyökkäyksiä (DDos), joiden aiheuttama haitta toiminnalle jäi lyhytaikaiseksi vastatoimenpiteiden ja varajärjestelmän johdosta. Vahinkoriskit Vahinkoriskit liittyvät mm. omaisuuteen, keskeytyksiin ja vastuisiin sekä ympäristöön ja onnettomuuksiin. Riskeihin on varauduttu vahinko- ja vastuuvakuutuksin. Merkittävänä toteutuneena riskinä voidaan pitää Kouvolan yhteiskoulun tulipaloa. Rakentamiseen liittyen teknisiä riskejä (esim. vesivuodot, jäätymiset) ja toiminnan keskeytysriskejä (tulipalot, ilkivalta) pienennetään rakentamisen ja suunnittelun ohjauksella sekä suunnitelmallisella rakennusten ylläpidolla ja erilaisin turva- ja automatiikkajärjestelyin. Merkittäviä riskitilanteita voi aiheutua myös mm. vedenpuhdistusprosessien häiriöistä ja operatiivisen toiminnan kriisitilanteista (tierakenteen vauriot, tulipalo, vaarallisen aineen vuoto rakennuksessa, ruokamyrkytysepäily, epidemia, pandemia). Vahinkoriskeihin on varauduttu valmiusharjoituksiin osallistumalla, riskikartoituksella ja valmiussuunnitelmalla sekä valmistelemalla häiriötilanteen toimintaprosessi ja johtamisryhmä varajäsenineen. Pelastussuunnitelmat ovat pääosin ajan tasalla. Tekniikka- ja ympäristötalon pelastussuunnitelma valmistui keväällä Keskeiset oikeudenkäynnit ja muut oikeudelliset tai viranomaisen toimenpiteisiin liittyvät riskit Toiminnan lainmukaisuutta valvovien viranomaisten (AVI, Valvira) selvityspyyntöjä sekä muita valvontatoimenpiteitä on toteutunut erityislainsäädännön määrittelemien tehtävien ja velvoitteiden osalta. Lisäksi päätöksiin on haettu muutosta valittamalla hallinto-oikeuteen, esim. lukion lakkauttamispäätös. Valvontatoimenpiteet ja oikeuden päätökset eivät ole osoittaneet merkittäviä puutteita toiminnassa tai edellyttäneet muutoksia. Oikeudellista riskiä lisää oikeudellisen asiantuntemuksen vähäisyys. Kaupungilla ei ole tekniikka- ja ympäristöpalveluihin ja lupiin perehtynyttä juristia. Helsingin käräjäoikeuden antama tuomio asfalttikartellista ei ole lainvoimainen, sillä asiasta on valitettu hovioikeuteen. Lemminkäisen maksama korvaussumma, 1,1 milj. euroa, on kirjattu varovaisuuden periaatetta noudattaen siirtovelkoihin. Lisäksi vireillä on ns. puukartelli oikeudenkäynti Helsingin käräjäoikeudessa, jossa kaupunki hakee n. 0,1 milj. euron suuruista korvausta kartelliepäilyihin liittyen. 14

merkitys vähenee, jos ohjeita ei noudateta.")

17 Toimintakertomus Ympäristötekijät Ympäristötilinpäätös kuvaa kaupungin taloudellista panostusta ekologiseen kestävyyteen. Ympäristötilinpäätöksen ja Kouvolan kaupungin ympäristöohjelman mittareiden avulla voidaan arvioida, mitä esim. ilman ja maaperän suojeluun käytetyillä taloudellisilla panoksilla on saatu aikaan ja miten se näkyy ympäristön tilassa. Taloudellisten panostusten vaikutusta arvioidaan ympäristöohjelman raportissa, joka julkaistaan vuosittain kesäkuussa. Yhteenvetona ympäristötekijöistä voidaan todeta, että suurin osa kaupungin ympäristöohjelman tavoitteista etenee haluttuun suuntaan, ja myös taloudellisia säästöjä on jo aikaansaatu etenkin jätehuollossa, paperin kulutuksessa ja myös osittain energiankulutuksessa. Vuonna 2014 panostettiin erityisesti jätteiden lajitteluun, energiansäästöön ja energiatehokkuuteen, kevyen liikenteen ja joukkoliikenteen edistämiseen sekä ekotukitoimintaan. Ympäristötalouden tunnusluvut Ympäristötilinpäätöksen tilivuodet eivät ole täysin vertailukelpoisia keskenään, koska tietojenkeruu tehdään käsin, ja tietoja on kerätty ja saatu enemmän vuosina kuin esim. vuonna Kehittynyt tietojenkeruu selittää osaksi sen, miksi ympäristötuotot, -kulut ja investoinnit ovat kasvaneet vuosittain. Poikkeuksena viime vuosi, jolloin ympäristötuotot, -kulut ja -investoinnit laskivat huomattavasti johtuen lähinnä vesihuollon siirtymisestä Kouvolan Vesi Oy:lle lähtien. Jätevesihuolto on näytellyt isoa osaa ympäristötilinpäätöksessä. Tietojenkeruun haasteet selittävät myös sen, miksi ympäristökulut nousivat ympäristötuottoja suuremmiksi ensi kerran vasta vuonna Vuosia voidaan alkaa vertailla keskenään, kun tietojenkeruumenetelmä ja kaupungin organisaatio vakiintuvat. Kouvolan kaupungin yhteenlasketut ympäristötuotot vuonna 2014 olivat noin 5,6 milj. euroa. Ympäristötuotot olivat 2,2 milj. euroa (29 %) pienemmät kuin vuonna Tämä selittyy hyvin pitkälti vesihuollon siirtymisestä Kouvolan Vedelle 2014 syyskuun alusta, josta alkaen jätevesimaksutulot eivät ole enää tulleet kaupungille. Kaupungin ympäristökulut olivat vuonna 2014 yhteensä 6 milj. euroa. Ympäristökulut pienenivät 37 % vuoteen 2013 verrattuna. Kulujen huomattavaan pienentymiseen vaikuttaa lähes yksinomaan Kouvolan Veden yhtiöittäminen. Kaupungin ympäristöinvestoinnit olivat tilikaudella 2014 yhteensä 3,5 milj. euroa. Ympäristöinvestoinnit laskivat 58 % verrattuna vuoteen Tähän vaikuttaa eniten jätevesien käsittelyn investointien lasku. Tuloslaskelmaan ja taseeseen tulevat tiedot Tuotot Kulut Investoinnit 1000 e Ulkoilman- ja ilmastonsuojelu Vesiensuojelu ja jätevesien käsittely Jätehuolto ja roskaantuminen Maaperän ja pohjaveden suojelu Melun ja tärinän torjunta Luonnon- ja maisemansuojelu Ympäristönsuojelun viranomaistehtävät Ympäristönsuojelun edistäminen Yhteensä Kouvolan kaupungin ympäristötuotot, -kulut ja -investoinnit vuonna 2014 Kouvolan kaupungin ympäristötuottojen ja -kulujen jakauma

18 Toimintakertomus Kouvolan kaupungin ympäristöinvestointien jakauma 2014 Tunnusluvut v v.2010 v.2011 v v v Ympäristötuottojen osuus kunnan kaikista 3,9 2,0 1,95 2,0 7,4 4,8 toimintatuotoista, % Ympäristötuotot suhteessa asukaslukuun, euroa/asukas ,6 65 Ympäristökulujen + poistojen osuus kunnan kaikista 1,3 0,8 0,8 0,9 1,6 0,9 toimintakuluista ja poistoista, % Ympäristökulut + poistot suhteessa asukaslukuun, /asukas Ympäristöinvestointien osuus kunnan kokonaisinvestoinneista, % 4,9 4, ,9 20,7 2,9 Ympäristöinvestoinnit suhteessa asukaslukuun, e/asukas ,6 41 Ympäristötoimintatuotot ympäristötoimintokuluista, % Kunnan maksamat jätevesimaksut, euroa Jätevesilaitoksen nettotulot/menot Kunnan maksamat jätehuoltomaksut, euroa Jätehuollon nettotulot/menot, euroa *Näitä lukuja on käytetty tunnuslukujen laskemiseen. Luvut ovat vahvistamattomia ja voivat poiketa koko kaupungin tilinpäätöksestä. Ympäristötilinpäätös tehdään ennen koko kaupungin tilinpäätöksen vahvistamista. Kouvolan kaupungin ympäristötoiminnan suhteutetut taloudelliset tunnusluvut v Kouvolan kaupungin ympäristötulot, -menot ja -investoinnit vuosina

19 Toimintakertomus 1.2 Selonteko sisäisen valvonnan järjestämisestä Sisäisen valvonnan ja siihen liittyvän riskienhallinnan tarkoituksena on varmistaa, että kaupungin toiminta on taloudellista ja tuloksellista, päätösten perusteena oleva tieto on riittävää ja luotettavaa, säännöksiä, viranomaisohjeita ja toimielinten päätöksiä noudatetaan sekä omaisuus ja voimavarat turvataan. Sisäinen valvonta koskee kaikkia kaupungin organisaatiotasoja ja kaikkea toimintaa. Sisäisen valvonnan ja riskienhallinnan tehtävistä ja vastuista on määräykset hallintosäännössä ja taloussäännössä sekä niitä täydentävissä ohjeissa ja määräyksissä. Kaupunginhallitus vastaa sisäisen valvonnan ja riskienhallinnan asianmukaisesta järjestämisestä. Lisäksi kaikki ne toimielimet ja viranhaltijat, joille on annettu toimivaltaa kaupungin varojen käytössä ja jotka toimivat viranomaisina, vastaavat sisäisen valvonnan ja riskienhallinnan toteuttamisesta vastuualueillaan. Esimiehet seuraavat sisäisen valvonnan ja riskienhallinnan toimivuutta osana operatiivista johtamista. Kuntalain velvoitteiden mukaisesti valtuusto hyväksyi kaupunkia ja kaupunkikonsernia koskevat sisäisen valvonnan ja riskienhallinnan perusteet syksyllä Ohjeet tulivat voimaan vuoden 2014 alusta. Kaupunginhallitus antoi kertomusvuonna valtuuston hyväksymiä perusteita noudattaen yksityiskohtaisemmat ohjeet sisäisen valvonnan ja riskienhallinnan toteuttamisesta kaupungin toiminnassa. Ohjeet käsiteltiin kaikissa toimielimissä ja ne saatettiin tiedoksi henkilöstölle. Kaupunginhallituksen selonteko perustuu toimielinten toiminnastaan antamiin selontekoihin sekä sisäisen ja ulkoisen tarkastuksen arviointi- ja tarkastustietoihin. Toimielinten selontekojen tueksi palveluketjujen ja liikelaitosten johtoryhmät tekivät itsearviointeja tilinpäätösohjeeseen sisältyneen arviointimallin avulla sekä hyödynsivät muuta arviointitietoa toimialueensa sisäisen valvonnan tilasta. Arviointitietojen perusteella kaupungin sisäisen valvonnan ja riskienhallinnan tila on pääosin hyvällä tasolla. Toimielinten selonteoissa todettiin organisaatiomuutosten ja henkilöstön vähentämisen lisänneen haasteita toimivan valvontajärjestelmän ylläpitämiseen ja lisänneen virheellisen toiminnan mahdollisuutta. Säännösten, määräysten ja päätösten noudattaminen Kaupunginhallituksen tiedossa ei ole lakisääteisten tehtävien laiminlyöntejä tai muutoin lakien ja säännösten tai hyvän hallintotavan vastaisia toimia, joista seuraisi merkittävä korvaus, kanne tms. vaatimus tai oikeusseuraamus. Tavoitteiden toteutuminen, varojen käytön valvonta, tuloksellisuuden arvioinnin pätevyys ja luotettavuus Tavoitteiden, varojen käytön ja toiminnan tuloksellisuuden toteutumisen seuranta on esitetty muualla toimintakertomuksessa. Keskeiset poikkeamat talousarviossa asetettuihin toiminnallisiin ja taloudellisiin tavoitteisiin ja niiden johdosta mahdollisesti suoritetut toimenpiteet on esitetty talousarvion toteutumisosassa. Toiminnan ja talouden seuranta- ja raportointijärjestelmät ovat jatkuvan kehittämisen kohteena. Kehittämistoimilla pyritään parantamaan toiminnallisen ja taloudellisen tiedon oikeellisuutta, riittävyyttä ja ajantasaisuutta. Riskienhallinnan järjestäminen Riskienhallinnan järjestämisen ja toteuttamisen vastuut on määritelty johtosäännöissä ja niitä täydentävissä määräyksissä. Riskienhallinnan toteutus tapahtuu toimialoilla ja liikelaitoksissa ao. johdon vastuulla. Konsernipalvelujen strategia ja kehittäminen -yksikön tehtävänä on kaupungin riskienhallinnan kehittäminen ja koordinointi. Riskienhallinnan ohjeistus uusittiin vuonna 2014 osana sisäisen valvonnan ja riskienhallinnan ohjetta. Ohjeessa kuvataan kokonaisvaltaisen riskienhallinnan periaatteet ja riskienhallintaprosessi sekä riskienhallinnan kytkeytyminen osaksi keskeisiä toimintaprosesseja. Riskienhallinnan systemaattisuutta parannettiin sisällyttämällä riskienhallinta osaksi strategia- ja talousarvioprosessia. Konsernitason riskiarviointi suoritetaan strategiatarkastuksen yhteydessä vuosittain. Palveluketjut ja liikelaitokset tunnistavat riskinsä ja laativat riskienhallintasuunnitelmansa talousarvion yhteydessä ja palvelut käyttösuunnitelmien yhteydessä. Riskienhallinnan raportointi on kytketty osaksi toiminnan ja talouden seurantaa ja raportointia. Toimintamallin rakentaminen ja käyttöönotto ovat osin kesken. Tarkoitus on saada toimintamalli kokonaisuudessaan käyttöön vuoteen 2017 mennessä. Tietoturvallisuudessa toimitaan kaupunginhallituksen hyväksymän tietoturvapolitiikan mukaisesti. Vuoden 2014 aikana tehtiin tietoturvaa ja tietosuojaa koskeva ulkoinen tarkastus. Tarkastuksessa ei tullut esille merkittäviä sisäisen 17

20 Toimintakertomus valvonnan tai riskienhallinnan puutteita. Tietoturvallisuuden hallintajärjestelmää kehitetään perustuen soveltuvin osin ISO standardiin. Kaupungin toiminnan ja omaisuuden vakuuttamisperiaatteet on määritelty kaupunginhallituksen hyväksymässä vakuuttamispolitiikka -asiakirjassa. Vakuutusturva on järjestetty vakuuttamispolitiikan mukaisesti. Kouvolan kaupungin vakuutusopas sisältää ohjeet ja menettelytavat vahinkotilanteisiin. Vakuutukset kilpailutettiin vuoden 2014 aikana ja samalla arvioitiin vakuutusturvan riittävyys. Arvio merkittävimmistä riskeistä on esitetty toimintakertomuksen kohdassa Omaisuuden hankinnan, luovutuksen ja hoidon valvonta Kaupunginhallituksen tiedossa ei ole omaisuuden hankinnan, luovutuksen tai hoidon valvonnan osalta laiminlyöntiä tai virheellistä menettelyä, josta saattaisi aiheutua kaupungille merkittävä korvausvastuu tai muu oikeudellinen vastuu. Kouvolan yhteiskoulun kiinteistö tuhoutui tulipalossa Palo sai alkunsa vikaantuneesta sähkökaapelista liikuntasalin nurkkauksessa. Vakuutusyhtiön maksoi vahingosta kertakorvauksena 5,7 milj. euroa. Vakuutuskorvaus kattoi myös koulunkäynnin siirrosta aiheutuneet muutostyöt. Nopean pelastautumisen johdosta henkilövahingoilta vältyttiin. Onnettomuustutkintakeskuksen tekemässä selvityksessä ei tullut esille mitään tahallisuuteen tai tuottamuksellisuuteen liittyviä seikkoja. Sopimustoiminta Sopimustoiminnan vastuut on määritelty ja toimintaa on ohjeistettu. Kaupunginlakimies avustaa tarvittaessa sopimusten laadinnassa. Sopimusrekisteriä ylläpidetään Dynasty-asianhallintajärjestelmässä. Hankintojen kilpailuttamisessa, sopimusehtojen noudattamisessa ja valvonnassa sekä sopimusrekisterin ylläpidossa havaittiin tilikauden aikana puutteita. Sopimustoiminnan kehittämistä jatketaan huomioiden sopimuksen koko elinkaari. Sisäisen tarkastuksen järjestäminen Sisäinen tarkastus avustaa kaupungin ylintä johtoa sen valvontavelvollisuuden toteuttamisessa. Sisäinen tarkastus tarkastaa ja arvioi sisäisen valvonnan ja riskienhallinnan toimivuutta kaupunginjohtajan hyväksymän tarkastussuunnitelman ja kaupungin johdolta saamiensa toimeksiantojen perusteella. Sisäisen tarkastuksen toimintaa ohjaa kaupunginhallituksen hyväksymä sisäisen tarkastuksen toimintaohje. Ohjeessa on määritelty sisäisen tarkastuksen tehtävät ja toimintatavat. Sisäinen tarkastus on riippumatonta tarkastettavasta toiminnosta. Vuonna 2014 tarkastukset kohdistuivat mm. päätöksentekoon, hankintamenettelyihin, määräaikaisiin työsopimuksiin sekä tietoturvaan. Tarkastuksia tehtiin kaikilla toimialoilla. Sisäinen tarkastus antoi raporteissaan ja muistioissaan tarkastuskohteille suosituksia sisäisen valvonnan ja riskienhallinnan kehittämiseksi. Tarkastuksista raportoitiin kaupunginjohtajalle, kaupunginjohtoryhmälle, tarkastuskohteille sekä tarkastuslautakunnalle ja tilintarkastajalle. Raporteissa annettujen suositusten toteutumista seurataan säännöllisesti. Tarkastusten lisäksi sisäinen tarkastus valmisteli sisäisen valvonnan ja riskienhallinnan ohjeen kaupunginhallituksen hyväksyttäväksi ja osallistui riskienhallintaprosessin kehittämiseen. 18

21 Toimintakertomus 1.3 Tilikauden tuloksen muodostuminen ja toiminnan rahoitus Tilikauden tuloksen muodostuminen Tuloslaskelma ja sen tunnusluvut e 1000 e Toimintatuotot Valmistus omaan käyttöön Toimintakulut Toimintakate Verotulot Valtionosuudet Rahoitustuotot ja -kulut Korkotuotot Muut rahoitustuotot Korkokulut Muut rahoituskulut Vuosikate Poistot ja arvonalentumiset Satunnaiset erät Tilikauden tulos Tilinpäätössiirrot Tilikauden ylijäämä TULOSLASKELMAN TUNNUSLUVUT Toimintatuotot/toimintakulut, % 15,6 15,8 Vuosikate/poistot, % 24,0 116,8 Vuosikate, euroa/asukas Asukasmäärä Kaupungin tuloslaskelma kuvaa tilikauden tuloksen muodostumista ja sitä miten tilikauden tuotot riittävät palvelujen tuottamisesta aiheutuneiden kulujen kattamiseen. Tuloslaskelmassa esitetään ne tuotot, jotka on saatu kaupungin ulkopuolelta ja kulut, jotka ovat syntyneet hankinnoista kaupungin ulkopuolelta. Tuloslaskelmassa on yhdistetty peruskaupungin tuloslaskelmaan liikelaitosten tuloslaskelmaerät sisäiset tuotot ja kulut eliminoiden. Toimintatuottoja kertyi 90,0 milj. euroa. Toimintatuotot kasvoivat edelliseen vuoteen verrattuna 1,0 milj. euroa (1,2 %). Vertailussa edelliseen vuoteen on huomioitava alkanut rautatiealan koulutus, jonka vaikutus toimintatuottojen kertymään oli 7,7 milj. euroa sekä vesihuollon yhtiöittämisen vaikutus. Vesihuollon loppuvuoden tuotot olisivat olleet noin 4,5 milj. euroa. Toimintatuottojen merkittävimmän osan muodostavat myynti- ja maksutuotot, joita kertyi yhteensä 60,2 milj. euroa. Myynti- ja maksutuottojen osuus toimintatuotoista oli 66,8 prosenttia. Myyntituottoja kertyi 31,8 milj. euroa ja maksutuottoja 28,4 milj. euroa. Myyntituottoja kertyi 3,2 milj. euroa (11,4 %) enemmän kuin edellisenä tilikautena. Maksutuotot pysyivät edellisen vuoden tasolla. Tukia ja avustuksia kertyi 14,0 milj. euroa. Tuet ja avustukset vähenivät edelliseen tilikauteen verrattuna 2,8 milj. euroa. Muutosta selittää yhdistymisavustus, 2,1 milj. euroa, jonka viimeinen erä maksettiin vuonna Muita toimintatuottoja kertyi 15,9 milj. euroa eli kasvua edelliseen vuoteen verrattuna oli 0,8 milj. euroa (5,6 %). Pysyvien vastaavien myyntivoitot toteutuivat edellisvuotta suurempina, merkittävimmät erät muodostuivat Kymenlaakson Vesi Oy:n osakkeiden (12 kpl) myynnistä Haminan kaupungille ja keskustan alueen kahden määräalan myynnistä. Toimintakulut olivat 580,7 milj. euroa. Lisäystä edelliseen vuoteen oli 13,4 milj. euroa (2,4 %). Rautatiealan koulutus lisäsi toimintakuluja 7,1 milj. euroa, kun taas vesihuollon vuoden viimeisen kolmanneksen kulut olisivat olleet noin 5,3 milj. euroa. Toimintakulujen merkittävimmät erät muodostuivat henkilöstökuluista ja palveluiden ostoista. Henkilöstökulut olivat 272,9 milj. euroa, joka oli 35,8 % toimintakuluista. Henkilöstökulut vähenivät edelliseen vuoteen verrattuna 5,1 milj. euroa, eli 1,8 %. Vertailussa edelliseen vuoteen on huomioitava, että rautatiealan koulutus vaikutti henkilöstökuluja lisäävästi vajaalla 1,0 milj. eurolla ja vesihuollon loppuvuoden henkilöstökulut olisivat olleet noin 1,7 19

22 Toimintakertomus milj. euroa. Palkkojen ja palkkioiden osuus henkilöstökuluista oli 207,6 milj. euroa, kun ne edellisenä tilikautena olivat 211,0 milj. euroa. Vähennys on merkittävä, koska vuoden 2013 henkilöstömenoja vähensivät toteutetut lomautukset. Palveluja ostettiin 218,2 milj. eurolla, mikä oli 37,6 % toimintakuluista. Asiakaspalvelujen ostojen osuus oli 131,8 milj. euroa, mikä oli 60,4 % palvelujen ostoista. Muita palveluita ostettiin 86,4 milj. eurolla. Palvelujen ostoissa oli kasvua edelliseen vuoteen verrattuna 12,8 milj. euroa. Palvelujen ostoihin on kirjattu pakollinen varaus 6,3 milj. euroa, jolla varaudutaan Kymenlaakson sairaanhoito- ja sosiaalipalvelujen kuntayhtymän (Carean) alijäämien kattamiseen. Rautatiealan osuus palvelujen ostoista oli 5,4 milj. euroa. Vesihuollon palveluiden ostot loppuvuodelta olisivat olleet noin 2,6 milj. euroa. Lisäksi palvelujen ostojen ja avustuksien vertailuun edelliseen vuoteen nähden vaikuttavat kirjauskäytännön tarkennukset niiden välillä. Aineita, tavaroita ja tarvikkeita hankittiin 36,9 milj. eurolla eli 1,1 milj. euroa vähemmän kuin edellisvuonna. Avustuksia maksettiin 41,2 milj. euroa. Maksettujen avustusten määrä kasvoi edelliseen vuoteen verrattuna 5,7 milj. euroa, joka selittyy edellä mainitusta kirjauskäytännön tarkennuksesta. Muut toimintakulut olivat 11,5 milj. euroa, kasvua edelliseen vuoteen oli 1,2 milj. euroa eli 11,7 %. Erä sisältää kaupungin ulkopuolelle maksetut vuokrat, joita maksettiin 6,0 milj. euroa, mikä on 2,0 milj. euroa enemmän kuin edellisellä tilikaudella. Pääosin kasvu selittyy rautatiealan koulutuksen ja yhteiskoulun väistötilojen vuokrakuluista. Toimintakate oli -487,4 milj. euroa eli kasvua edelliseen tilikauteen oli 3,1 %. Toimintatuotot kattoivat 15,5 % toimintakuluista. Verotuloja kertyi 322,2 milj. euroa ja valtionosuuksia 164,0 milj. euroa. Verotulokertymä oli 3,8 milj. euroa vähemmän kuin edellisenä vuonna verotilitysjärjestelmän muutoksesta johtuen. Valtionosuudet pysyivät lähes edellisen vuoden tasolla. Rahoitustuotot, 10,2 milj. euroa, pysyivät viime vuoden tasolla. Rahoituskulujen toteutuma oli 3,5 milj. euroa eli noin 0,5 milj. euroa edellisvuotta enemmän. Kasvu edellisestä vuodesta selittyy keskikorkokannan 0,28 % nousulla. Tähän vaikuttivat pankkien marginaalien kohoaminen sekä korkosuojausasteen nostaminen, jolla pyritään varautumaan tulevaan korkotason nousuun kaupungin lainamäärän kasvaessa. Vuosikate osoittaa tulorahoituksen, joka jää käytettäväksi investointeihin, sijoituksiin ja lainan lyhennyksiin. Vuosikate oli 5,5 milj. euroa ja se kattoi poistot 24,0 prosenttisesti. Asukasta kohden laskettuna vuosikate oli 64 euroa. Poistoja kertyi tilikaudelle yhteensä 23,6 milj. euroa eli noin 2,2 milj. euroa enemmän kuin edellisellä tilikaudella. Poistot sisältävät pysyviin vastaaviin vuosina aktivoitujen katujen palvelukykyarvoinnin perustella tehdyn 2,7 milj. euron lisäpoiston. Satunnaisiin eriin on kirjattu Yhteiskoulun vakuutuskorvaus 5,7 milj. euroa ja myyntivoitto Kouvolan Veden liiketoimintakaupasta 20,0 milj. euroa. Kaupungin tilikauden tulokseksi muodostui 8,2 milj. euroa, joka on 4,7 milj. euroa edellisen vuoden tulosta parempi. Ilman satunnaisia eriä kaupungin tulos olisi muodostunut 17,5 alijäämäiseksi. Poistoeron jälkeen tilikauden ylijäämäksi muodostui 8,3 milj. euroa. Tuloslaskelman tunnusluvut Toimintatuotot / toimintakulut, % = 100*toimintatuotot / (toimintakulut valmistus omaan käyttöön) Kaupungin toimintojen organisointi, kuten toimintojen yhtiöittäminen ja kuntien välinen yhteistoiminta sekä oppilaitosten ylläpitäminen vaikuttavat tunnusluvun arvoon ja selittävät kuntakohtaisia eroja. Vuosikate prosenttia poistoista, % = 100*vuosikate / poistot ja arvonalentumiset Vuosikate on keskeinen kateluku arvioitaessa tulorahoituksen riittävyyttä. Kun tunnusluvun arvo on 100 %, oletetaan kaupungin tulorahoituksen olevan riittävä. Oletusta voidaan pitää pätevänä vain, jos poistot ja arvonalentumiset vastaavat kaupungin vuotuista keskimääräistä investointitasoa. Vuosikate, euroa/asukas Vuosikate asukasta kohden on yleisesti käytetty tunnusluku tulorahoituksen riittävyyden arvioinnissa. Keskimääräistä kaikkia kuntia koskevaa tavoitearvoa ei voida asettaa. Kaupungin toiimintojen organisointi ja palvelutoiminnan laajuus ovat tekijöitä, jotka vaikuttavat vuosikatetavoitteen määrittämiseen. Erityisesti silloin, kun kaupungin talouden tasapainoa ja liikkumavaraa verrataan muihin kuntiin, on otettava huomioon erot veroprosenteissa. 20

23 Toimintakertomus Toiminnan rahoitus Rahoituslaskelma ja sen tunnusluvut e 1000 e Toiminnan rahavirta Vuosikate Satunnaiset erät Tulorahoituksen korjauserät Investointien rahavirta Investointimenot Rahoitusosuudet investointimenoihin Pysyvien vastaavien hyödykkeiden luovutustulot Toiminnan ja investointien rahavirta Rahoituksen rahavirta Antolainauksen muutokset Antolainasaamisten lisäykset Antolainasaamisten vähennykset Lainakannan muutokset Pitkäaikaisten lainojen lisäys Pitkäaikaisten lainojen vähennys Lyhytaikaisten lainojen muutos Muut maksuvalmiuden muutokset Toimeksiantojen varojen ja pääomien muutokset Vaihto-omaisuuden muutos Saamisten muutos Korottomien velkojen muutos Rahoituksen rahavirta Rahavarojen muutos Rahavarat Rahavarat Rahavarojen muutos RAHOITUSLASKELMAN TUNNUSLUVUT Toiminnan ja investointien rahavirran kertymä 5 vuodelta, 1000 euroa Investointien tulorahoitus, % 7,6 69,7 Lainanhoitokate 0,2 1,1 Kassan riittävyys, pv Asukasmäärä Toiminnan rahoitusta tilikauden aikana tarkastellaan rahoituslaskelman ja siitä laskettavien tunnuslukujen avulla. Rahoituslaskelmassa esitetään erikseen tulorahoituksen ja investointien nettomäärä ja rahoitustoiminnan eli anto- ja ottolainauksen, oman pääoman ja maksuvalmiuden muutosten nettomäärä. Näiden kahden nettomäärän erotus tai summa osoittaa kaupungin rahavarojen muutoksen tilikaudella. Tuloslaskelman tavoin rahoituslaskelma sisältää ainoastaan erät, jotka ovat syntyneet kaupungin kannalta ulkopuolisiin yksiköihin nähden. Toiminnan rahavirta, tulorahoitus, kuvaa tuloslaskelmassa esitettyjen tuottojen ja kulujen vaikutusta rahavaroihin eli kuinka paljon varsinainen toiminta on tuottanut tilikauden aikana rahavaroja. Toiminnan rahavirta oli 15,9 milj. euroa ja vähennystä edelliseen tilikauteen oli 7,1 milj. euroa. Tilikauden aikana kirjatut satunnaiset erät, 25,7 milj. euroa, huomoidaan toiminnan rahavirrassa. Tulorahoituksen korjauserät, yhteensä -15,3 milj. euroa, muodostuivat pysyvien vastaavien myyntivoitoista/-tappiosta (netto -21,6 milj. euroa) ja pakollisen varauksen muutoksesta (6,3 milj. euroa). 21

24 Toimintakertomus Rahoituslaskelman investoinnit muodostuvat pysyvien vastaavien investointimenoista, rahoitusosuuksista sekä luovutustuloista. Investointimenoja oli 74,6 milj. euroa. Pysyvien vastaavien luovutustuloja kertyi 73,5 milj. euroa, pääosin vesiliiketoiminnan myynnistä, ja rahoitusosuuksia saatiin 1,8 milj. euroa. Toiminnan ja investointien rahavirran erotuksena laskettu rahavirta oli tilikaudella 16,6 milj. euroa. Investointien omahankintamenosta 7,6 % on katettu varsinaisen toiminnan tulorahoituksella. Investointien tulorahoitusprosentti oli poikkeuksellisen pieni johtuen sijoituksesta Kouvolan Vesi Oy:öön. Toiminnan ja investointien rahavirran tilinpäätösvuoden ja neljän edellisen vuoden kertymän avulla seurataan investointien omarahoituksen toteutumista pidemmällä aikavälillä. Kertymä muodostui 59,4 milj. euroa negatiiviseksi eli omarahoitusvaatimus ei täyttynyt. Rahoituksen rahavirta esittää ne rahoitukselliset erät, joilla varsinaisesta toiminnasta ja investoinneista syntynyt rahoitustarve katetaan. Rahoituksen rahavirta toteutui 17,9 milj. euroa negatiivisena. Pitkäaikaisten lainojen lisäys oli 37,1 milj. euroa, josta uuden pitkäaikaisen lainan osuus oli 25,0 milj. euroa ja 12,1 milj. euroa Tilaliikelaitoksen lainajärjestelyjä. Lainojen lyhennykset olivat 44,3 milj. euroa, josta tilaliikelaitoksen lainajärjestelyjä oli 12,1 milj. e ja veden liiketoimintakaupan vaikutusta 10,8 milj. euroa. Lainanhoitokate kertoo tulorahoituksen riittävyydestä lainojen hoitoon. Kaupungin vuoden 2014 lainanhoitokate oli 0,2 eli heikko. Muut maksuvalmiuden muutokset muodostuivat toimeksiantojen varojen ja pääomien muutoksista, vaihto-omaisuuden muutoksista, saamisten muutoksista ja korottomien velkojen muutoksista. Näihin eriin sisältyy konsernitilin saamisten muutos. Rahavarojen muutos kertoo kaupungin kassavarojen muutoksen tilikaudella. Rahavarojen muutos oli 1,3 milj. euroa negatiivisenen. Kassan riittävyys oli 17 päivää. Rahoituslaskelman tunnusluvut Toiminnan ja investointien rahavirran kertymä 5 vuodelta, euroa Toiminnan ja investointien rahavirran tilinpäätösvuoden ja neljän edellisen vuoden kertymän avulla seurataan investointien omarahoituksen toteutumista. Omarahoitusvaatimus täyttyy, jos kertymä viimeksi päättyneenä tilinpäätösvuonna on positiivinen Investointien tulorahoitus, % = 100 * Vuosikate/Investointien omahankintameno Investointien tulorahoitus -tunnusluku kertoo kuinka paljon investointien omahankintamenosta on rahoitettu tulorahoituksella. Tunnusluku vähennettynä sadasta osoittaa prosenttiosuuden, mikä on jäänyt rahoitettavaksi pääomarahoituksella eli käyttöomaisuuden myynnillä, lainalla tai kassavarojen määrää vähentämällä. Investointien omahankintamenolla tarkoitetaan rahoituslaskelman investointimenoja, joista on vähennetty rahoituslaskelmaan merkityt rahoitusosuudet (mutta ei luovutusvoitot). Lainanhoitokate = (Vuosikate + Korkokulut) / (Korkokulut + Lainanlyhennykset) Lainanhoitokate kertoo tulorahoituksen riittävyyden vieraan pääoman korkojen ja lyhennysten maksuun. Tulorahoitus riittää lainojen hoitoon, jos tunnusluvun arvo on 1 tai suurempi. Kun tunnusluvun arvo on alle 1, joudutaan vieraan pääoman hoitoon ottamaan lisälainaa, realisoimaan kaupungin omaisuutta tai vähentämään rahavaroja. Luotettavan kuvan kaupungin lainanhoitokyvystä saa tarkastelemalla tunnuslukua useamman vuoden jaksolla. Kaupungin lainahoitokyky on hyvä, kun tunnusluvun arvo on yli 2, tyydyttävä kun tunnusluvun arvo on 1-2 ja heikko, kun tunnusluvun arvo jää alle yhden. Kassan riittävyys, pv = 365 pv * Rahavarat / Kassasta maksut tilikaudella Kaupungin maksuvalmiutta kuvataan kassan riittävyytenä päivissä. Tunnusluku ilmaisee monenko päivän kassastamaksut voidaan kattaa kaupungin rahavaroilla. Rahavaroihin lasketaan rahoitusarvopaperit sekä rahat ja pankkisaamiset. 22

25 Toimintakertomus 1.4 Rahoitusasema ja sen muutokset Tase ja sen tunnusluvut VASTAAVAA VASTATTAVAA e 1000 e 1000 e 1000 e PYSYVÄT VASTAAVAT OMA PÄÄOMA Aineettomat hyödykkeet Peruspääoma Aineettomat oikeudet Muut omat rahastot Aineettomat oikeudet Edellisten tilikausien alijäämä Muut pitkävaikutteiset menot Tilikauden ylijäämä Ennakkomaksut OMA PÄÄOMA Aineettomat hyödykkeet POISTOERO JA VAPAAEHTOISET VARAUKSET Aineelliset hyödykkeet Poistoero Maa- ja vesialueet POISTOERO JA VAPAAEHTOISET Rakennukset Kiinteät rakenteet ja laitteet PAKOLLISET VARAUKSET Koneet ja kalusto Eläkevaraukset Muut aineelliset hyödykkeet Muut pakolliset varaukset Ennakkomaksut ja keskener. hank PAKOLLISET VARAUKSET Aineelliset hyödykkeet TOIMEKSIANTOJEN PÄÄOMAT Sijoitukset Valtion toimeksiannot Osakkeet ja osuudet Lahjoitusrahastojen pääomat Muut lainasaamiset Muut toimeksiantojen pääomat Muut saamiset TOIMEKSIANTOJEN PÄÄOMAT Sijoitukset VIERAS PÄÄOMA PYSYVÄT VASTAAVAT Pitkäaikainen vieras pääoma Lainat rahoitus- ja vakuutuslaitoksilta TOIMEKSIANTOJEN VARAT Lainat julkisyhteisöiltä Valtion toimeksiannot Saadut ennakot 297 Lahjoitusrahastojen erityiskatt Muut velat Muut toimeksiantojen varat Pitkäaikainen vieras pääoma TOIMEKSIANTOJEN VARAT Lyhytaikainen vieras pääoma VAIHTUVAT VASTAAVAT Lainat rahoitus- ja vakuutuslaitoksilta Vaihto-omaisuus Lainat julkisyhteisöiltä 156 Aineet ja tarvikkeet Saadut ennakot Keskeneräiset tuotteet Ostovelat Vaihto-omaisuus Muut velat Siirtovelat Saamiset Lyhytaikainen vieras pääoma Pitkäaikaiset saamiset Myyntisaamiset VIERAS PÄÄOMA Lainasaamiset Muut saamiset VASTATTAVAA Pitkäaikaiset saamiset Lyhytaikaiset saamiset Myyntisaamiset Lainasaamiset TASEEN TUNNUSLUVUT Muut saamiset Omavaraisuusaste, % 53,7 54,0 Siirtosaamiset Suhteellinen velkaantuneisuus, % 47,1 46,2 Lyhytaikaiset saamiset Kertynyt yli-/alijäämä, 1000 e Kertynyt yli-/alijäämä, euroa/asukas Saamiset Lainat, eur/asukas Lainakanta , 1000 e Rahoitusarvopaperit Lainasaamiset , 1000 e Muut arvopaperit Asukasmäärä Rahoitusarvopaperit Rahat ja pankkisaamiset Rahat ja pankkisaamiset VAIHTUVAT VASTAAVAT VASTAAVAA

26 Toimintakertomus Tase sisältää kaupungin omaisuus- ja pääomaerät tilikauden päättyessä ryhmiteltynä luonteensa mukaan. Taseessa on otettu huomioon myös liikelaitosten omaisuus ja pääomaerät, mutta kuten tulos- ja rahoituslaskelmassakin erät eivät sisällä kaupungin eri yksiköiden välisiä sisäisiä eriä. Kaupungin taseen loppusumma tilinpäätöshetkellä oli 608,1 milj. euroa, joka oli 18,9 milj. euroa enemmän kuin edellisen vuoden lopussa. Pysyviä vastaavia oli 530,5 milj. euroa, joista merkittävimmät erät olivat aineelliset hyödykkeet 329,8 milj. euroa ja sijoitukset 198,1 milj. euroa. Vesihuollon liiketoimintakauppa vaikutti näiden taseerien väliseen muutokseen. Toimeksiantojen varat olivat 1,3 milj. euroa, muutosta edelliseen vuoteen oli -0,1 milj. euroa. Merkittävin tekijä varojen supistumiseen oli Perusturvarahaston käyttö. Vaihtuvat vastaavat olivat 76,2 milj. euroa. Merkittävimpä eränä oli saamiset 41,6 milj. euroa, jotka kasvoivat edellisestä vuodesta 3,8 milj. euroa. Kasvusta 3,0 milj. euroa on saamista Kouvolan Vesi Oy:ltä koskein osakepääoman konvertointia. Rahoitusarvopapereita tilinpäätöshetkellä oli 22,5 milj. euroa eli 1,4 milj. euroa enemmän kuin edellisen vuoden tilinpäätöksessä. Rahat ja pankkisaamiset olivat vuoden lopussa 11,4 milj. euroa. Kaupungin oma pääoma tilinpäätöshetkellä oli 323,1 milj. euroa. Oma pääoman erään muut omat rahastot sisältyy Kouvolan kaupungin pääomarahasto, jonka pääoma vuoden lopussa oli 33,9 milj. euroa. Poistoeroa kirjattiin 2,0 milj. euroa. Pakolliset varaukset olivat 6,3 milj. euroa. Toimeksiantojen pääomat olivat 2,5 milj. euroa, joista merkittävimmät erät olivat lahjoitusrahastojen pääomat 1,5 milj. euroa sekä muut toimeksiantojen pääomat 0,8 milj. euroa. Vierasta pääomaa oli 274,2 milj. euroa, josta pitkäaikaista vierasta pääomaa oli 153,8 milj. euroa ja lyhytaikaista 120,4 milj. euroa. Vieraan pääoman kasvu edellisvuodesta oli 4,5 milj. euroa. Kaupungin omavaraisuusaste oli 53 % ja suhteellinen velkaantuneisuus 48 %. Kertynyt ylijäämä taseessa on 3,4 milj. euroa, joka asukasta kohti oli 39 euroa. Lainakanta oli 181,3 milj. euroa eli euroa asukasta kohden. Lainasaamiset tilinpäätöshetkellä olivat 40,1 milj. euroa, jota Kouvolan Vesi Oy:lle myönnetty antolaina kasvatti 18,6 milj. euroa. Taseen tunnusluvut Taseesta laskettavat tunnusluvut kuvaavat kaupungin omavaraisuutta, rahoitusvarallisuutta ja velkaisuutta. Omavaraisuusaste, % = 100 * (Oma pääoma + Poistoero ja vapaaehtoiset varaukset) / (Koko pääoma Saadut ennakot) Omavaraisuusaste mittaa kaupungin vakavaraisuutta, alijäämän sietokykyä ja sen kykyä selviytyä sitoumuksista pitkällä tähtäyksellä. Omavaraisuuden hyvänä tavoitetasona voidaan pitää kuntatalouden keskimääräistä 70 %:n omavaraisuutta. 50 %:n tai sitä alempi omavaraisuusaste merkitsevät kuntataloudessa merkittävän suurta velkarasitetta. Omavaraisuutta kuvaavaa tunnuslukua laskettaessa omaan pääomaan rinnastetaan myös poistoero sekä vapaaehtoiset varaukset. Suhteellinen velkaantuneisuus, % = 100 * (Vieras pääoma Saadut ennakot) / Käyttötulot Tunnusluku kertoo kuinka paljon kaupungin käyttötuloista tarvittaisiin vieraan pääoman takaisinmaksuun. Käyttötulot muodostuvat tilikauden toimintatuotoista, verotuloista ja käyttötalouden valtionosuuksista. Suhteellinen velkaantuneisuus on omavaraisuusastetta käyttökelpoisempi tunnusluku kuntien välisessä vertailussa, koska pysyvien vastaavien hyödykkeiden ikä, niiden arvostus tai poistomenetelmä ei vaikuta tunnusluvun arvoon. Mitä pienempi velkaantuneisuuden tunnusluvun arvo on, sitä paremmat mahdollisuudet kunnalla on selviytyä velan takaisinmaksusta tulorahoituksella. Kertynyt ylijäämä (alijäämä) = Edellisten tilikausien ylijäämä (alijäämä) + tilikauden ylijäämä (alijäämä) Luku osoittaa kuinka paljon kunnalla on kertynyttä ylijäämää tulevien vuosien liiikumavarana, tai paljonko on kertynyttä alijäämää, joka on katettava tulevina vuosina. Kertynyt ylijäämä (alijäämä), euroa/asukas = Edellisten tilikausien ylijäämä (alijäämä) + tilikauden ylijäämä (alijäämä) / asukasmäärä Luku osoittaa asukaskohtaisen kertyneen ylijäämän tai katettavan kertyneen alijäämän määrän. Lainakanta = vieras pääoma (saadun ennakot + ostovelat + siirtovelat + muut velat) sekä Lainat euroa/asukas Kaupungin lainakannalla tarkoitetaan korollista vierasta pääomaa. Lainakantaan lasketaan tällöin koko vieras pääoma vähennettynä saaduilla ennakoilla sekä osto-, siirto- ja muilla veloilla. 24

27 Toimintakertomus Lainasaamiset = sijoituksiin merkityt jvk lainasaamiset ja muut lainasaamiset Lainasaamisilla tarkoitetaan pysyviin vastaaviin merkittyjä antolainoja kaupungin omistamien ja muiden yhteisöjen investointien rahoittamiseen. 1.5 Kokonaistulot ja - menot Kokonaistulojen ja -menojen laskelma on laadittu tuloslaskelmasta ja rahoituslaskelmasta, jotka sisältävät vain ulkoiset tulot, menot ja rahoitustapahtumat ja joissa liikelaitokset ja muut taseyksiköt on yhdistelty rivi riviltä. Kokonaistulot ja -menot kattavat varsinaisen toiminnan ja investointien tulot ja menot sekä rahoitustoiminnan rahan lähteet ja käytön. Kaupungin kokonaistulot vuonna 2014 olivat 703,1 milj. euroa ja kokonaismenot 712,1 milj. euroa. TULOT 1000 e MENOT 1000 e Toiminta Toiminta Toimintatuotot Toimintakulut Verotulot Valmistus omaan käyttöön Valtionosuudet Korkokulut Korkotuotot Muut rahoituskulut 192 Muut rahoitustuotot Satunnaiset kulut 0 Satunnaiset tuotot Tulorahoituksen korjauserät Tulorahoituksen korjauserät +/- Pakollisten varausten muutos Pysyvien vast. hyödykkeiden -Pysyvien vast. hyödykkeiden luovutusvoitot luovutustappiot -15 Investoinnit Investoinnit Rahoitusosuudet investointimenoihin Käyttöomaisuusinvestoinnit Pysyvien vast. hyödykkeiden luovutustulot Rahoitustoiminta Rahoitustoiminta Antolainasaamisten lisäykset Antolainasaamisten vähennykset 296 Pitkäaikaisten lainojen vähennys Pitkäaikaisten lainojen lisäys Lyhytaikaisten lainojen vähennys 0 Lyhytaikaisten lainojen lisäys 0 Oman pääoman vähennykset 0 Oman pääoman lisäykset 0 Kokonaismenot yhteensä Kokonaistulot yhteensä

28 Toimintakertomus 1.6 Konsernin toiminta ja talous Yhdistelmä konsernitilinpäätökseen sisältyvistä yhteisöistä Kouvolan kaupungin konserniin kuului vuoden 2014 lopussa 19 tytäryhteisöä, joista 18 yhdisteltiin konsernitilinpäätökseen. Lisäksi konsernitilinpäätökseen yhdisteltiin 4 kuntayhtymää. Kouvola-konserniin kuului myös 23 osakkuusyhteisöä, joista konsernitilinpäätökseen yhdisteltiin konsernin kannalta olennaiset 6 yhteisöä. 26

Kouvolan kaupungin. Tilinpäätös 2014

Kouvolan kaupungin Tilinpäätös 2014 Kaupunginvaltuusto 8.6.2015 Sisällys 1. TOIMINTAKERTOMUS...1 1.1 Olennaiset tapahtumat toiminnassa ja taloudessa...1 1.1.1 Kaupunginjohtajan katsaus...1 1.1.2 Kouvolan

Kouvolan kaupungin Tilinpäätös 2014 Kaupunginvaltuusto 8.6.2015 Sisällys 1. TOIMINTAKERTOMUS...1 1.1 Olennaiset tapahtumat toiminnassa ja taloudessa...1 1.1.1 Kaupunginjohtajan katsaus...1 1.1.2 Kouvolan

Kouvolan talouden yleiset tekijät

Tilinpäätös 2012 2 Kouvolan talouden yleiset tekijät 3 Väestökehitys Kouvolassa 2001-2020 31.12. As.lkm Muutos, lkm % 2001 91 226-324 -0,35 2002 90 861-365 -0,40 2003 90 497-364 -0,40 2004 90 227-270 -0,30

Tilinpäätös 2012 2 Kouvolan talouden yleiset tekijät 3 Väestökehitys Kouvolassa 2001-2020 31.12. As.lkm Muutos, lkm % 2001 91 226-324 -0,35 2002 90 861-365 -0,40 2003 90 497-364 -0,40 2004 90 227-270 -0,30

VUOSIKATSAUS