1/1999 VEROTIEDOTE. Toissijaiseen työpaikkaan tehdyn matkan matkakulut 9 Arvonlisäveroa koskevia tiedotteita 9

|

|

|

- Eeva Pakarinen

- 8 vuotta sitten

- Katselukertoja:

Transkriptio

1 VEROTIEDOTE 1/1999 ENNAKKOPERINTÄ Vuoden 1999 ennakkoperintä 3 Tuloverolain muutoksia 3 Luontoisedut 3 Verovapaat matkakustannusten korvaukset 4 Erityinen työntekemispaikka toissijainen työpaikka 4 YRITYSVEROTUS 6 EUROON SIIRTYMINEN 6 Peruuttamaton muuntokerroin 6 Valuuttakurssivoitot ja -tappiot henkilöverotuksessa 6 Euro ennakonpidätyksessä 7 Verohallituksen päätökset 7 Euro yritysten ilmoituksissa 8 ARVONLISÄVEROTUS 9 Kaksikäyttöautojen vähennysoikeuden rajoitus 9 Toissijaiseen työpaikkaan tehdyn matkan matkakulut 9 Arvonlisäveroa koskevia tiedotteita 9 1 VEROHALLITUKSEN JULKAISU 870

2 SISÄLLYSLUETTELO VUODEN 1999 ENNAKKOPERINTÄ 3 Työntekijän eläkemaksu 3 Tuloverolain muutoksia 3 Korkoetu työsuhdelainasta 3 Luontoisedut 3 Asuntoedun ikäryhmitys tarkistettiin 3 Ravintoetu nousee 3 Autoedun ja puhelinedun arvot ennallaan 3 Ei uusia luontoisetuja päätökseen 4 Verovapaat matkakustannusten korvaukset 4 Korvausten määrät 4 Toissijaiselle työpaikalle tehty matka 4 Erityinen työntekemispaikka toissijainen työpaikka 4 Työmatkan käsite ennallaan 4 Toissijainen työpaikka 5 Kaksi varsinaista työpaikkaa 5 Vuoden 1998 vuosi-ilmoitus 5 YRITYSVEROTUKSEN MUUTOKSIA 6 EUROON SIIRTYMINEN 6 Peruuttamaton muuntokerroin 6 Valuuttakurssivoitot ja -tappiot henkilöverotuksessa 6 Kurssierot euroon siirryttäessä 6 Euro ennakonpidätyksessä 7 Verokortit 7 Verohallituksen päätökset 7 Esimerkkejä luontoisetujen laskemisesta 7 Kilometrikorvauksen maksaminen 7 Euro yritysten ilmoituksissa 8 Rahaliikenne siirtymäaikana 8 Aiemmin julkaistua eurotietoa 8 ARVONLISÄVEROTUS 9 Kaksikäyttöautoon sovellettava vähennysoikeuden rajoitus 9 Matkakulut toissijaiseen työpaikkaan tehdystä matkasta 9 Verohallituksen arvonlisäveroa koskevia tiedotteita 9 Muutos sähköisiin ilmoittamispalveluihin 10 Liitteet 1. Verohallituksen päätös vuodelta 1999 toimitettavassa verotuksessa noudatettavista luontoisetujen laskentaperusteista (877/1998) Verohallituksen päätös verovapaista matkakustannusten korvauksista vuonna 1999 (1113/1998) Verohallituksen päätös verovapaista matkakustannusten korvauksista vuonna 1999 annetun Verohallituksen päätöksen muuttamisesta (45/1999) Verohallituksen päätös yleisestä tiedonantovelvollisuudesta (21/1999) Verohallituksen päätös yhteisöjen ja yhteisetuuksien verotuksen päättymisajankohdiksi (1150/1998) Verohallituksen päätös liikkeen- ja ammatinharjoittajan työmatkasta aiheutuneen elantokustannusten lisäyksen vähentämisestä vuodelta 1999 toimitettavassa verotuksessa (1156/1998) 30 2

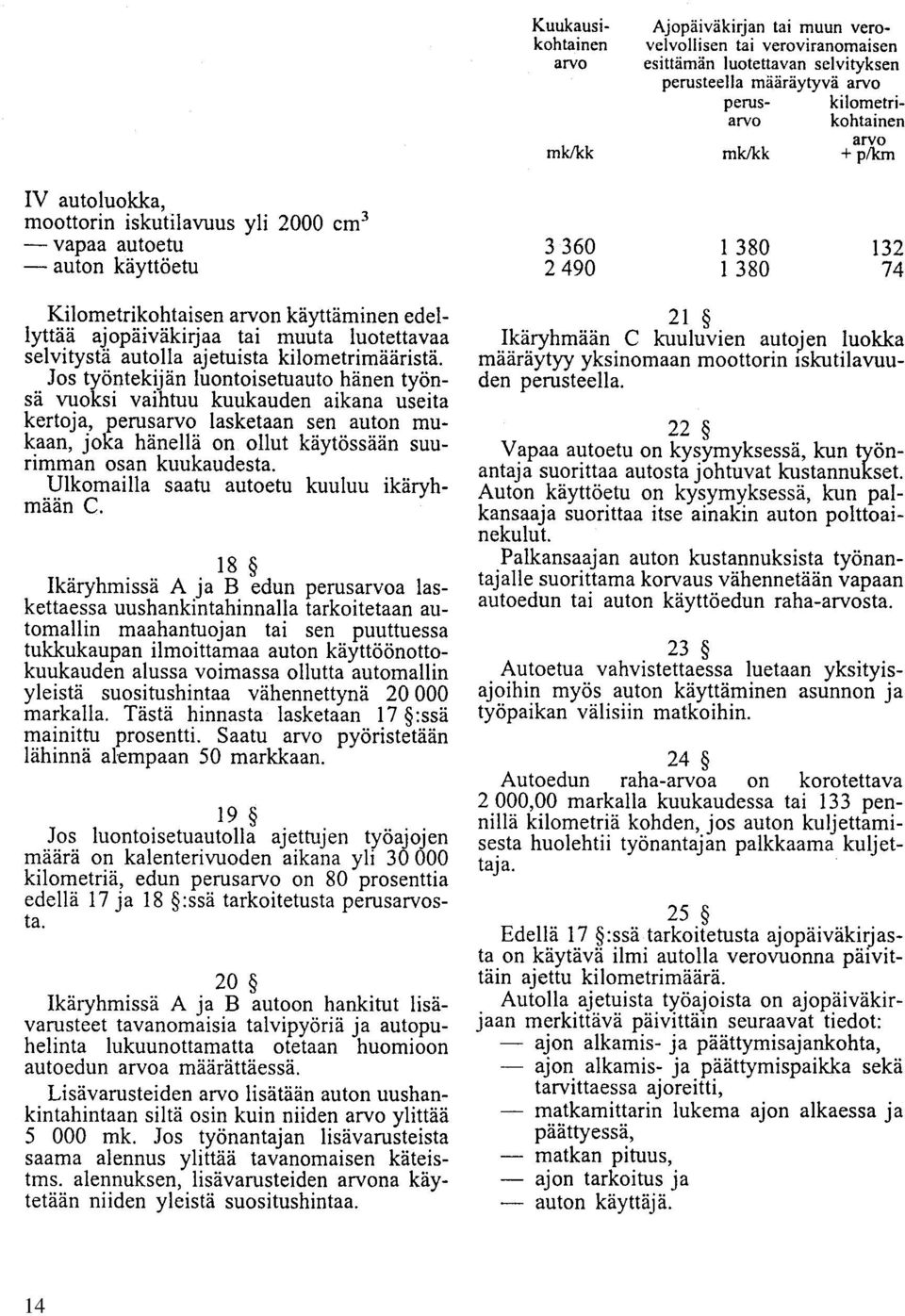

3 VUODEN 1999 ENNAKKOPERINTÄ Työntekijän eläkemaksu Työntekijän eläkemaksu vuodelle 1999 ei edellistä tiedotetta laadittaessa ollut vielä tiedossa. Maksu on 4,7 %. TULOVEROLAIN MUUTOKSIA Verotiedotteessa 3/1998 sivuilla 3 ja 4 selvitetyt tuloverolain muutokset on vahvistettu (L1170/98). Korkoetu työsuhdelainasta Työsuhdelainasta syntyvää korkoetua koskeva tuloverolain 67 on muutettu voimaan tulleella lailla (1020/98). Veronalainen korkoetu määritellään sen mukaan valtiovarainministeriön kahdesti vuodessa vahvistaman peruskoron perusteella. Korkoetu on veronalaista tuloa siltä osin, kuin lainasta peritty vuotuinen korko on vahvistettua peruskorkoa alempi. Peruskorkoon ei korkoetua laskettaessa enää lisätä yhtä prosenttiyksikköä. Valtiovarainministeriö vahvistaa peruskoron ensimmäisen kerran kesäkuussa Korkoetu lasketaan kesäkuun loppuun saakka Suomen Pankin vahvistaman peruskoron mukaan. Suomen Pankin peruskorko, joka on ollut alkaen 4,00 prosenttia, on alennettu 3,5 prosenttiin alkaen. Koska peruskorkoon ei vuoden 1999 alusta alkaen enää lisätä yhtä prosenttiyksikköä, korkoetu on veronalaista tuloa siltä osin, kuin lainasta peritty vuotuinen korko on vahvistettua peruskorkoa alempi. LUONTOISEDUT Asuntoedun ikäryhmitys tarkistettiin Asuntojen ikäryhmitys muuttuu pääkaupunkiseudulla. Ennen vuotta 1961 valmistuneet asunnot on erotettu omaksi ryhmäkseen. Toisaalta vuonna 1984 ja sen jälkeen valmistuneet asunnot on yhdistetty samaan ikäryhmään. Uudet asuntoedun ikäryhmät ja arvot ovat: Pääkaupunkiseutu Asunto valmistunut edun arvo mk/kk ennen vuotta mk + 36,00 mk neliömetriltä vuosina mk + 35,00 mk neliömetriltä vuonna 1984 tai myöhemmin 380 mk + 37,80 mk neliömetriltä Muu Suomi (ikäryhmitys ennallaan) ennen vuotta mk + 26,00 mk neliömetriltä vuosina mk + 31,10 mk neliömetriltä vuonna 1992 tai myöhemmin 300 mk + 33,00 mk neliömetriltä Eniten nousee pääkaupunkiseudulla ennen vuotta 1961 valmistuneiden asuntojen luontoisetuarvo. Ravintoetu nousee Tavanomaisen ravintoedun arvo nousee 50 penniä. Uusi arvo on 24 mk aterialta. Välittömien kustannusten yläraja nousee 40 markkaan. Enintään 40 mk:n arvoinen lounasseteli voidaan arvostaa 75 prosenttiin nimellisarvosta. Autoedun ja puhelinedun arvot ennallaan Autoedun arvoihin ei tule muutoksia vuodelle Autoon hankitut lisävarusteet vaikuttavat luontoisetuarvoon ikäryhmissä A ja B, siltä osin kuin lisävarusteiden ja niiden asennuskustannusten yhteenlaskettu arvo ylittää tietyn markkamäärän. Tämä markkamäärä nousee vuoden 1999 alusta markasta markkaan. Uutta arvoa sovelletaan myös jo käytössä oleviin autoihin. Uutena kohtana päätökseen sisältyy ohje siitä, miten lasketaan autoedun perusarvo siinä tapauksessa, että työntekijä joutuu työnsä vuoksi usein vaihtamaan luontoisetuautoa. Perusarvo lasketaan tällöin sen auton uushankintahinnan mukaan, joka työntekijällä on ollut käytössään suurimman osan kuukaudesta. Laskentatapaa sovelletaan esim. automyyjiin, jotka joutuvat luovuttamaan luontoisetuautonsa asiakkaalle esittelykäyttöön. Käyttökustannukset ovat mainitussa tapauksessa vuonna 1999 vapaassa autoedussa 830 mk kuukaudessa ja auton käyttöedussa 330 mk kuukaudessa. Jos luontoisetuauto vaihdetaan uuteen, las- 3

4 ketaan autoedun arvo todellisten käyttöpäivien mukaan. Myöskään puhelinetujen arvoihin ei tule muutoksia vuodelle Ei uusia luontoisetuja päätökseen Verohallitus vahvistaa arvot yleisesti käytössä oleville luontoisedulle. Muiden luontoisetujen arvo on niiden käypä arvo. Esimerkiksi kodinhoitoedun luontoisetuarvo lasketaan työnantajalle edun järjestämisestä aiheutuneiden kustannusten mukaan. Jos työnantaja ostaa kodinhoitopalvelut toiselta yritykseltä, työntekijän saaman edun arvo tunnilta on työnantajan palvelun tuottajalle maksama hinta. Jos taas kodinhoitaja on työnantajan palveluksessa, lasketaan kaikki hänen palkkauksestaan aiheutuneet kustannukset yhteen, ja tämä summa jaetaan työntekijöille niiden tuntimäärien suhteessa, jonka he ovat kotiapua saaneet. VEROVAPAAT MATKAKUSTANNUSTEN KORVAUKSET Korvausten määrät Verohallitus on antanut päätöksen verovapaista matkakustannusten korvauksista vuonna 1999 (liite 2). Kotimaan päivärahan ja ateriakorvauksen enimmäismäärät ovat: kokopäiväraha 154,00 mk osapäiväraha 69,00 ateriakorvaus 38,50 Kilometrikorvaus on oman auton käytöstä työmatkoihin 1,99 mk/km ja käyttöetuauton käytöstä 0,50 mk/km. Kilometrikorvauksen lisäksi maksettavat korvaukset ovat myös nousseet jonkin verran, esim. korvaus perävaunun kuljettamisesta 14 pennistä 17 penniin sekä korvaukset henkilöiden ja koneiden tai laitteiden kuljettamisesta 4 pennistä 5 penniin kilometriltä. Yömatkarahan enimmäismäärä on noussut 25 markasta 30 markkaan. Ulkomaanpäivärahojen määrät ilmenevät liitteenä olevasta päätöksestä. Päätöksessä on vahvistettu erikseen päivärahat eräille kaupungeille. Näitä ovat Moskova, Pietari, Istanbul ja Sao Paulo. Vahvistettuja kaupunkien päivärahoja sovelletaan samalla tavalla kuin maita ja alueita varten vahvistettuja päivärahoja. Jos esimerkiksi matkavuorokausi Venäjällä päättyy Pietarissa, päivärahan enimmäismäärä on Pietarin päivärahan määrä, vaikka erityinen työntekemispaikka, joka on matkan varsinainen kohde, sijaitsisi muualla Venäjällä. Toissijaiselle työpaikalle tehty matka Tuloverolakiin on lisätty toissijaiselle työpaikalle tehtyä matkaa koskevat säännökset (1170/98). Säännösten sisältöä on selvitetty Verotiedotteessa 3/1998 sivuilla 3 ja 4. Verohallituksen päätökseen verovapaista matkakustannusten korvauksista vuonna 1999 on tehty edellä mainituista säännöksistä johtuvat muutokset (liite 3). Päätökseen lisätyssä uudessa 3 a :ssä määritellään korvaukset, joihin toissijaiseen työpaikkaan tehty matka oikeuttaa. Näitä ovat matkustamisesta ja majoittumisesta suoritettavat korvaukset. Päivärahaa tai ateriakorvausta ei tällaisista matkoista voida verovapaasti maksaa. Toissijaiselle työpaikalle tehdystä matkasta voidaan verovapaasti korvata kohtuulliset majoittumiskustannukset, mikä poikkeaa erityiselle työntekemispaikalle tehdystä työmatkasta suoritettavia majoittumiskustannuksia koskevista säännöksistä. Verohallituksen päätökseen on tämän vuoksi lisätty uusi 14 a, jonka mukaan toissijaiselle työpaikalle tehdystä matkasta suoritettavan majoittumiskorvauksen enimmäismäärä on majoitusliikkeen antaman tositteen mukainen määrä tai muuhun luotettavaan selvitykseen perustuva kohtuullinen määrä. Majoittumiskorvauksena voitaisiin hallituksen esityksen (HE 129/1998) perustelujen mukaan maksaa esim. hotellihuoneen hinta tai työtehtävistä riippuen tarpeelliseksi katsottavan asunnon vuokra. Erityinen työntekemispaikka toissijainen työpaikka Työmatkan käsite ennallaan Erityiselle työntekemispaikalle tehtyä työmatkaa koskevat säännökset eivät ole muuttuneet. Työnantaja voi kuten aikaisemminkin korvata matkakustannukset näistä työmatkoista. Myös päiväraha on verovapaa, jos Verohallituksen päätöksessä mainitut edellytykset täyttyvät. 4

5 Esimerkki Insinööri, jonka varsinainen työpaikka on Espoossa, määrätään esim. puoleksi vuodeksi projektiin, jonka tehtävänä on käynnistää työnantajayhtiön uusi tuotantolaitos Jyväskylässä. Hän työskentelee viikoittain 2 päivää Espoossa ja 3 päivää Jyväskylässä. Komennuksen jälkeen hän jatkaa työskentelyä varsinaisessa työpaikassaan Espoossa. Koska Jyväskylän komennus on tilapäinen, kysymyksessä on erityiselle työntekemispaikalle tehty työmatka. Hänelle voidaan verovapaasti korvata matkustamis- ja majoittumiskustannukset sekä maksaa päivärahaa. Toissijainen työpaikka Esimerkki 1 Toimitusjohtaja työskentelee 3 päivää viikossa yhtiön toimipaikassa Rovaniemellä, missä hänellä on vakituinen asunto. Hänen tehtäviinsä kuuluu myös saman yhtiön Kemijärven ja Sodankylän toimipisteiden johtaminen. Hän työskentelee säännöllisesti päivän viikossa kummallakin paikkakunnalla ja yöpyy tällöin hotellissa. Toimitusjohtajalla on varsinainen työpaikka Rovaniemellä ja toissijaiset työpaikat Kemijärvellä ja Sodankylässä. Hänelle voidaan verovapaasti maksaa matkustamiskustannukset sekä majoittumiskustannukset Kemijärvelle ja Sodankylään tehdyistä matkoista. Päivärahaa ei näistä matkoista voida verovapaasti maksaa. Toissijaisen työpaikan sijainnin vuoksi tarpeellisen erillisen majoittumispaikan ja toissijaisen työpaikan välinen matka ei oikeuta kustannuspäätöksen mukaiseen matkustamiskustannusten korvaukseen. Näihin matkoihin sovelletaan asunnon ja varsinaisen työpaikan välisiä matkoja koskevia säännöksiä. Pelkästään sillä perusteella, että toimitusjohtajan tehtäviin kuuluu myös yhtiön mainittujen toimipisteiden johtaminen, toimipisteet eivät muodostu hänen toissijaisiksi työpaikoikseen. Edellytetään lisäksi, että hän säännöllisesti työskentelee toimipisteissä. Esimerkki 2 Aikaisempien säännösten soveltamista koskevassa tapauksessa KHO 1995/1408 oli kysymys yhtiön toimitusjohtajasta, joka työskenteli suurimman osan ajasta myyntikonttorissa pääkaupunkiseudulla. Yhtiön Keski-Suomessa olevassa tuotantolaitoksessa hän työskenteli jatkuvasti lähes viikoittain yhden tai useamman päivän ajan. Hänellä katsottiin olevan varsinainen työpaikka sekä myyntikonttorissa että tuotantolaitoksella. Tuotantolaitokselle Keski-Suomeen tehdyistä matkoista maksetut kilometrikorvaukset olivat veronalaista tuloa. Uusien säännösten mukaan Keski-Suomessa olevaa tuotantolaitosta voidaan pitää toimitusjohtajan toissijaisena työpaikkana. Matkustamis- ja majoittumiskustannusten korvaukset tuotantolaitokselle tehdyistä matkoista ovat verovapaita kuten esimerkissä 1. Kaksi varsinaista työpaikkaa Esimerkki Palkansaajalla voi joissakin tapauksissa edelleen olla samanaikaisesti kaksi tai useampia varsinaisia työpaikkoja. Näin on esimerkiksi silloin, kun hän säännöllisesti työskentelee työnantajan kahdessa tai useammassa toimipaikassa samalla paikkakunnalla. Samoin myös silloin, kun hän työskentelee osapäivätyössä eri työnantajien palveluksessa ja työnantajat eivät kuulu samaan intressipiiriin. Varsinaiselle työpaikalle tehdyistä matkoista aiheutuneet kustannukset ovat vähennyskelpoisia asunnon ja työpaikan välisiä matkakuluja koskevien säännösten mukaan. Matkakulut, jotka aiheutuvat eri toimipaikkojen välisistä matkoista tai matkoista asunnolta sivutoimeen, ovat vähennyskelpoisia luonnollisina vähennyksinä. Vähentämistä eivät siten rajoita asunnon ja työpaikan välisiä matkoja koskevat säännökset (mm. KHO 1982 II 547). Nämä matkat eivät ole Verohallituksen kustannuspäätöksessä tarkoitettuja työmatkoja, eivätkä siten oikeuta päätöksen mukaisiin verovapaisiin korvauksiin. Oikeuskäytännössä (mm. KHO 1986 II 591) on kuitenkin katsottu, että korvaus, jonka työnantaja maksoi matkustamisesta aiheutuneista kustannuksista, ei ole palkkaa. Vuoden 1998 vuosi-ilmoitus Toissijaiselle työpaikalle tehtyä matkaa koskevia säännöksiä sovelletaan jo vuodelta 1998 toimitettavassa verotuksessa. Koska säännökset annettiin vasta vuoden lopussa, työnantajat eivät ole voineet toimia niiden mukaisesti. 5

6 Työntekijän ennakkoperinnässä on vielä vuonna 1998 mahdollisesti otettu aikaisempien säännösten mukaan huomioon asuntoetu toissijaisella työskentelypaikkakunnalla olevasta asunnosta. Jos kysymyksessä on ollut uusien säännösten tarkoittama kohtuulliseksi katsottava asunto, menettely voidaan korjata vuosi-ilmoitukseen. Toissijaiselle työpaikalle tehdyistä matkoista maksetut verovapaat matkustamiskustannusten korvaukset ilmoitetaan vuosi-ilmoituksessa samalla tavalla, kuin erityiselle työntekemispaikalle tehdyistä työmatkoista maksetut korvaukset. Kilometrikorvaukset ilmoitetaan siten kohdissa 55 ja 56 ja ne voidaan laskea yhteen työmatkoista suoritettujen korvausten kanssa. Jos työnantaja on korvannut myös toissijaisen työpaikan sijainnin vuoksi tarpeellisen erillisen majoittumispaikan ja toissijaisen työpaikan välisiä matkakuluja, nämä korvaukset eivät ole verovapaita. Veronalaista tuloa ovat myös toissijaiselle työpaikalle tehdystä matkasta maksetut päivärahat. Veronalaiset korvaukset ilmoitetaan palkkana kohdassa 14. YRITYSVEROTUKSEN MUUTOKSIA Verotiedotteessa 3/1998 sivulla 5 on selvitetty kehitysalueiden veronhuojennusten jatkamista (HE 125/1998). Laki kehitysalueelle tehtävien investointien korotetuista poistoista annetun lain muuttamisesta on vahvistettu esitetyssä muodossa (L1215/1998). Saman verotiedotteen sivulla 6 mainittu merenkulun veronhuojennuslain muuttamisesta annettu hallituksen esitys n:o 126/1998 on peruutettu. Tiedotteessa selvitetyt merenkulun veronhuojennuksia koskevat muutokset eivät näin ollen ole toteutuneet. EUROON SIIRTYMINEN Peruuttamaton muuntokerroin Eurosta tuli euroalueeseen kuuluvien maiden yhteinen valuutta alkaen. Suomen ja muiden euroalueen valtioiden kansallisten valuuttojen kurssit kiinnitettiin tuolloin euroon peruuttamattomasti. Suomen markan peruuttamaton muuntokerroin on 5,94573, eli 1 euro = 5,94573 mk. Käteisenä rahana euro otetaan käyttöön vuoden 2002 alusta. Markat muunnetaan euroiksi siten, että markkamäärä jaetaan peruuttamattomalla muuntokertoimella ja tulos pyöristetään lähimpään senttiin (MK : 5,94573 = EUR). Käänteisen muuntokertoimen käyttäminen laskelmissa on kiellettyä. Eurot muunnetaan markoiksi siten, että euromäärä kerrotaan peruuttamattomalla muuntokertoimella ja tulos pyöristetään lähimpään penniin. Euroalueen kansallisten rahayksiköiden välillä ei kiinnittämisen tapahduttua ole enää kurssiriskiä. Kiinnittämishetkellä olleet kurssierot jäivät pysyviksi. Valuuttakurssivoitot ja -tappiot henkilöverotuksessa Tuloverolain (TVL) 29 :n laajan tulokäsitteen mukaan kaikki verovelvollisen rahana ja rahanarvoisena etuutena saamat tulot ovat veronalaisia, jos niitä ei ole säädetty verovapaiksi. Valuuttakurssivoittoja ei ole erikseen säädetty verovapaiksi. Veronalaista tuloa on myös verovapaalla tilillä olevasta talletuksesta saatu kurssivoitto. Kurssivoitto on luonteeltaan omaisuuden tuottoa ja siten pääomatuloa. Pienet valuuttakurssivoitot ovat vuodesta 1999 alkaen verovapaata tuloa 3000 markkaan asti vuodessa (TVL 53 8 k.). Verovapaita ovat vain sellaiset luonnollisen henkilön ja kuolinpesän kurssivoitot, jotka eivät liity tulonhankkimistoimintaan. Kurssitappiot eivät yleensä ole vähennyskelpoisia henkilöverotuksessa. Vain ulkomaan rahan määräisestä tulonhankkimisvelasta johtunut kurssitappio on vähennyskelpoinen pääomatulosta (TVL 54 b ). Vaikka kurssivoitto on veronalaista tuloa, siitä ei tarvitse toimittaa ennakonpidätystä. Kurssivoitot on vapautettu ennakonpidätysvelvollisuudesta Verohallituksen päätöksellä (542/98). 6

7 Kurssierot euroon siirryttäessä Henkilöverotuksessa sovelletaan kurssivoittojen jaksottamisessa TVL 110 :n yleistä tulon jaksottamista koskevaa säännöstä, jonka mukaan tulo on sen vuoden tuloa, jona se on nostettu, merkitty verovelvollisen tilille tai muutoin saatu vallintaan. Kurssivoitto luetaan tuloksi realisoitumisvuonna. Ratkaisevana on pidetty ajankohtaa, jolloin valuutta muutetaan Suomen markoiksi. Kurssimuutoksen tai ulkomaan valuutan vaihtamisen muuksi ulkomaan valuutaksi ei ole katsottu realisoivan tuloa (KHO 1993 B 515 ja T 689). Euroon siirtymisestä johtuva kurssivoitto on sen vuoden tuloa, jonka aikana henkilö vaihtaa käteisen valuuttansa tai valuuttatilillä olevat varansa Suomen rahaksi, eli markoiksi tai euroiksi. Jos euroalueen valuutan määräisellä tilillä olevia varoja ei vaihdeta euroiksi tai markoiksi, vaihtamisen katsotaan tapahtuvan siirtymäkauden päätyttyä. Kurssivoitto on tässä tapauksessa vuoden 2002 tuloa. Kurssierojen käsittelyä yritysten verotuksessa on selvitetty Verotiedotteessa 3/1998. Euro ennakonpidätyksessä Jos ennakonpidätyksen alainen suoritus, esim. palkka ja luontoisedut, on laskettu markoissa, myös pidätyksen määrä lasketaan markoissa. Ennakonpidätys toimitetaan täysin markoin siten, että markkojen yli menevät pennit jätetään huomioon ottamatta. Pidätetty määrä voidaan tämän jälkeen muuntaa euroiksi muuntokertoimella. Jos maksettava suoritus on laskettu euroissa, myös ennakonpidätys toimitetaan euroissa. Ennakonpidätyksen määrä lasketaan tällöin sentin (x,xx e) tarkkuudella. Verokortit Verokorttien tulorajat ovat markkamääräisiä koko siirtymäkauden ajan. Euromääräinen verokortti tulee käyttöön vasta vuonna Myös verokorttitietojen suorasiirroissa käytetään markkoja koko siirtymäkauden ajan. Jos maksettava suoritus on laskettu euroissa, myös ennakonpidätys toimitetaan euroissa. Verokortin markkamääräinen tuloraja muunnetaan euroiksi. Ennakonpidätys toimitetaan sentin tarkkuudella. Esim: Verokortin tiedoissa on perusprosentti 30, lisäprosentti 45 ja tuloraja mk/kk. Rahapalkka eur käytettävä tuloraja 1 513,69 eur pidätys 30 % 1 513,69 eurosta 454,11 eur pidätys 45 % 111,31 eurosta 50,09 eur pidätettävä määrä 504,20 eur Verohallituksen päätökset Verohallitus ei ainakaan toistaiseksi anna euromääräisiä päätöksiä. Esim. luontoisetu- ja kustannuspäätös annetaan markoissa. Jos päätöksessä käytetään täysien markkojen tarkkuutta, lasketaan eurot kahden desimaalin tarkkuudella. Jos päätöksessä on vahvistettu arvo pennin tarkkuudella, euroissa edun arvo tai korvattava määrä lasketaan sentin kymmenesosien tarkkuudella. Esim: Kilometrikorvaus vuonna 1999 on 1,99 mk/km. Euroissa vastaava määrä saadaan jakolaskulla 1,99 mk : 5,94573 = 0,33469 e, joka on kolmen desimaalin tarkkuudella 0,335 euroa. Esimerkkejä luontoisetujen laskemisesta Asuntoetu Asunto sijaitsee Espoossa. Se on valmistunut vuonna 1984 ja sen pinta-ala on 121 m 2. Luontoisetuarvo on 380 mk + 37,80 mk neliömetriltä. Perusarvo 380,00 mk 121*37,80 mk 4 573,80 mk yhteensä 4 954,80 mk luontoisetu mk rahapalkkaan lisätään 833,03 eur Autoetu Ikäryhmä A, vapaa autoetu auton hinta eur muunnettuna ,25 mk./ mk ,25 mk 1,5 % 1 929,65 mk pyöristys al. 50 mk:aan mk käyttökustannukset mk yhteensä mk rahapalkkaan lisätään 529,79 eur 7

.")

8 Kilometrikorvauksen maksaminen Palkansaaja on ajanut omistamallaan autolla työajoja 15 km. Kilometrikorvauksen määrä on 199 p/km. Kilometrikorvaus 199 p muunnettuna 0,335 eur *15 km 5,025 eur maksetaan 5,03 eur Euro yritysten ilmoituksissa Tuloverotuksessa Yrityksen verolomakkeet on euron käyttöönoton johdosta uudistettu. Niihin merkitään aina rastittamalla tieto ilmoituksessa käytettävästä rahayksiköstä. Ellei rastia ole merkitty, verovelvollisen oletetaan vuosina antaneen tiedot markoissa. Euroissa tiedot ilmoitetaan siirtymäaikana sentin tarkkuudella, vaikka markkamääräisiä tietoja annettaessa käytetään täysiä markkoja. Yritys voi tehdä tilinpäätöksen vuonna 1999 päättyvältä tilikaudelta euroissa. Tällöin myös veroilmoituksen voi antaa euroissa. Veroilmoituksen liitteiden tulee olla samassa rahayksikössä kuin pääveroilmoitus. Elinkeinonharjoittajan yritystoimintaa koskeva lomake 5A tai 5 voi kuitenkin olla euroissa, vaikka päälomake 1 annetaan markoissa. Yhteisö voi muuttaa yhtiöjärjestyksessä olevat määräykset osakepääomasta ja osakkeen nimellisarvosta euromääräisiksi. Samalla osakepääoma voidaan korottaa tai alentaa lähimpään ylempänä tai alempana olevaan tasalukuun tai 1/10 tai 1 / 4 euroon. Tällaiset yhtiöjärjestyksen muutokset saadaan tehdä yhtiökokouksessa yksinkertaisella ääntenenemmistöllä (L 824/1998). Yhteisön on myös mahdollista luopua kokonaan osakkeen nimellisarvosta. Tilinpäätös saa olla euroissa, olipa yhtiöjärjestystä muutettu tai ei. Muissa ilmoituksissa Yhteisöjen perusennakot vuodelle 1999 määrätään markoissa. Uusi yhteisö ja yhteisö, joka tekee ennakon muuttamista koskevan hakemuksen, voi pyytää ennakon määräämistä euroina (ks. Verotiedote 2/1998). Euron käyttö yhteisöjen ennakkoja määrättäessä on mahdollista kesäkuusta 1999 alkaen. Jos euroja käytetään, ennakkoveroliput ovat kaksiarvoisia, mutta tilisiirtokortit ovat edelleen markoissa. Yritys voi antaa arvonlisäveroa ja työnantajasuorituksia koskevat valvontailmoitukset euroissa, jos valvontatiedot koskevat vuotta Valvontatiedot voi siten antaa euroissa ensimmäisen kerran tammikuulta 1999 (1/99). Samoin arvonlisäveron ennakkopalautushakemus voi olla euroissa aikaisintaan tammikuulta 1999 ja arvonlisäveron yhteenvetoilmoitus ensimmäiseltä vuosineljännekseltä Vuosi-ilmoitus vuonna 1999 maksetuista osingoista voi olla euroissa syksyllä Muut vuosi-ilmoitukset on mahdollista antaa euroissa tammikuussa Verotuspäätökset ja tulosteet Euro-asiakkaalle pyritään antamaan verotuspäätökset euroissa tai kaksiarvoisina. Tavoitteena on myös muuttaa lähetettävät tulosteet kaksiarvoisiksi vuodesta 2000 alkaen. Rahaliikenne siirtymäaikana Siirtymäaikana kaikki verot ja veronluonteiset maksut voi maksaa euroissa. Vastaanottajan tilistä riippuu missä rahassa maksu kirjautuu. Asiakas voi siten saada veronpalautukset euroina eurotililleen, vaikka veronkanto toimii markoissa siirtymäkauden ajan. Maksujen käsittely veronkannossa sopeutuu euroihin, vaikka itse laskenta toimii markoissa. Verohallinnon tilisiirtokortit säilynevät siirtymäkauden ajan markoissa. Tilisiirtokorttien osittaista korvaamista maksutietotulosteilla kokeillaan. Uudet eurotilisiirtokortit otettiin pankeissa käyttöön Myös markkatilisiirtokortit muuttuivat samanaikaisesti. Tilisiirtokortit erottaa toisistaan oikeassa yläkulmassa olevan merkin perusteella. Maksun viitenumero on sama sekä euro- että markkatilisiirroissa. Viivakoodi on sidottu tilisiirron rahayksikköön. Maksun erittelyn (viestitiedon) tulee olla samassa rahayksikössä kuin itse maksu. 8

9 Aiemmin julkaistua eurotietoa Verohallinnon yritysasiakkaille on lähetetty Verotiedote 2/1998 ja Verotiedote 3/1998. Ensin mainittu sisältää artikkelin Euron käyt- töönotto verohallinnossa ja jälkimmäinen tekstin Kurssierot euroon siirryttäessä. Euroa koskevaa tietoa on myös verohallinnon Internet -sivuilla ( kohdassa Ajankohtaista. ARVONLISÄVEROTUS Kaksikäyttöautoon sovellettava vähennysoikeuden rajoitus Arvonlisäverolakia on muutettu lukien siten, että lain 114 :ään on lisätty uusi 3 momentti (962/98), jonka mukaan kaksikäyttöautoon sekä siihen että sen käyttöön liittyvien tavaroiden ja palveluiden vähennysoikeuteen sovelletaan samoja rajoituksia kuin henkilöautoon. Säännös kaksikäyttöautoista sisältyy ajoneuvojen rakenteesta ja varusteista annetun asetuksen voimaan tulleisiin muutoksiin. Kaksikäyttöauto on pakettiautojen alaryhmä, jossa on kuljettajan lisäksi istumapaikat enintään kuudelle henkilölle. Kaksikäyttöauton suurimmasta sallitusta kokonaismassasta auton tavarakuorman massan tulee olla suurempi kuin 68 kg:n massaisiksi katsottujen istumapaikkojen (ilman kuljettajaa) yhteen laskettu massa. Kaksikäyttöauton tavaratilaan asennettavat istuimet saavat kiinnitykseltään, turvavyövarustukseltaan ja turvavöiden kiinnityspisteiden ja pääntukien osalta vastata henkilöauton istuimia. Vähennysrajoitus ei koske kaksikäyttöautoa, joka on hankittu myytäväksi, vuokrattavaksi taikka käytettäväksi ammattimaiseen henkilökuljetukseen tai ajo-opetukseen eikä kaksikäyttöautoa, joka on hankittu yksinomaan vähennykseen oikeuttavaan tarkoitukseen. Vähennysrajoitus ei koske myöskään kaksikäyttöautoja, jotka on varustettu vain kuljettajan vieressä sijaitsevilla istumapaikoilla. Niitä pidetään aikaisempaan tapaan pakettiautoina. Jos elinkeinonharjoittaja on hankkinut ennen lain voimaantuloa kaksikäyttöauton, jota käytetään 114 :n mukaan vähennyskelvottomassa käytössä, ei kaksikäyttöautoon ja sen käyttöön liittyvistä tavaroista ja palveluista voi tehdä vähennystä enää jälkeen. Lainmuutoksella ei ole vaikutusta ennen lain voimaantuloa tehtyihin vähennyksiin. Ennen ajoneuvojen rakenteesta ja varusteista annetun asetuksen muutosta kaksikäyttöauton kaltainen ajoneuvo olisi luokiteltu henkilöautoksi, jos siinä on enemmän istumapaikkoja kuin voidaan sijoittaa kuljettajan vierelle. Lainmuutoksen tarkoituksena on ollut säilyttää vähennysoikeusrajoitukset entisellään. Matkakulut toissijaiseen työpaikkaan tehdystä matkasta Tuloverolain mukaan työnantaja voi korvata verovapaasti matkustamiskustannukset ja kohtuulliset majoittumiskustannukset matkasta, jonka työntekijä työtehtäviensä hoitamiseksi tekee toissijaiseen työpaikkaansa. Työnantaja voi vähentää edellä mainittuihin kustannuksiin sisältyvän arvonlisäveron. Verohallituksen arvonlisäveroa koskevia tiedotteita Arvonlisäverovelvollinen ja säännöllinen työnantaja 1999, valvontailmoituksen täyttöohje, Verohallituksen julkaisu 859 Arvonlisäverottoman vähäisen toiminnan markkaraja , Verohallituksen julkaisu 749 Arvonlisäverotus liiketoiminnan lopettamis- ja konkurssitilanteessa, Verohallituksen julkaisu 709 Arvonlisäverotus EU-tavarakaupassa, Verohallituksen julkaisu 798 Arvonlisäverotus kansainvälisessä palvelukaupassa, Verohallituksen julkaisu 857 EU-maiden arvonlisäverohallintojen yhteystiedot, Verohallituksen julkaisu 743 Veroton matkailijamyynti, Verohallituksen julkaisu 729 9

, jonka mukaan kaksikäyttöautoon sekä siihen että sen käyttöön liittyvien tavaroiden ja palveluiden vähennysoikeuteen")

10 Myynti diplomaateille ja kansainvälisille järjestöille, Verohallituksen julkaisu 728 Ohje arvonlisäverovelvollisille, uusien kuljetusvälineiden arvonlisävero, Verohallituksen julkaisu 696 Ohje yksityishenkilöille EU-maista hankittujen uusien kuljetusvälineiden arvonlisävero, Verohallituksen julkaisu 687 Arvonlisävero-ohje suomalaiselle yksityishenkilölle uuden auton hankinnasta Suomesta ja viennistä toiseen EU:n jäsenmaahan tilapäisen oleskelun ajaksi, Verohallituksen julkaisu 844a Kaukomyyntiä koskevat arvonlisäverosäännökset Suomessa, Verohallituksen julkaisu 669 Verovarasto arvonlisäverotuksessa, Verohallituksen julkaisu 720 Arvonlisäveron palauttaminen suomalaiselle elinkeinonharjoittajalle EU:n jäsenmaissa, Verohallituksen julkaisu 762 Kiinteistönhaltijan oman henkilöstön töiden arvonlisäverotus, Verohallituksen julkaisu 736 Arvonlisäverovelvollisuus kiinteistön käyttöoikeuden luovutuksessa, Verohallituksen julkaisu 641 Arvonlisäverotuksessa sovellettava käytettyjen tavaroiden, taide-, keräily- ja antiikkiesineiden marginaaliverotus, Verohallituksen julkaisu 760 Käytettyjen tavaroiden arvonlisävero, yksinkertaisia käytännön esimerkkejä, verohallituksen julkaisu 739 Alkutuottajan arvonlisäverotus 1998, Verohallituksen julkaisu 846 Maa- ja metsätalouden tuotteiden oman käytön arvostaminen arvonlisäverotuksessa, Alkutuottajan verotuksen asiakastiedote 1/96, Verohallituksen julkaisu 726 Ahvenanmaan veroraja alkaen, Verohallituksen julkaisu 807 Arvonlisäverotus Ahvenanmaan maakunnassa alkaen, Verohallituksen julkaisu 783 Ulkomaalaisen rekisteröinti arvonlisäverovelvolliseksi Suomessa, Verohallituksen julkaisu 735,(S, R, E) Arvonlisäveron palauttaminen ulkomaalaiselle elinkeinonharjoittajalle, Verohallituksen julkaisu 698, (S, R, E) Urheiluseurojen arvonlisävero ja tulovero, Verohallituksen julkaisu 791 Vat regulations concerning distance selling to Finland, Verohallituksen julkaisu 669e Value added taxation in Finland, Verohallituksen julkaisu 841e MUUTOS SÄHKÖISIIN ILMOITTAMISPALVELUIHIN Soneran TYVI-palvelun nimi on muuttunut. Uusi nimi on 10

11 Liite 1 N:o

12 12

13 13

14 14

15 15

16 Liite 2 N:o

17 17

18 18

19 19

20 20

21 21

22 Liite 3 22

23 Liite 4 23

24 24

25 25

26 26

27 27

28 28

29 Liite 5 29

30 Liite 6 30

31 31

32 VEROHALLITUS Osoitteet Valtiovarainministeriö, Snellmaninkatu 1 A, Helsinki, puh. (09) 1601 Verohallitus, Haapaniemenkatu 7-9 B, PL 325, Helsinki, puh. (09) Korkein hallinto-oikeus, Unioninkatu 16, PL 180, Helsinki, puh. (09) Uudenmaan lääninoikeus, Ratapihantie 9, PL 120, Helsinki, puh. (09) Verovirasto Uudenmaan verovirasto, Ratapihantie 11, PL 6, Verotus, puh. (09) Lounais-Suomen verovirasto, Aninkaistenkatu 8, PL 927, Turku, puh. (02) (Toimialueena myös Ahvenanmaan maakunta) Sisä-Suomen verovirasto, Lukiokatu 26, PL 158, Hämeenlinna, puh. (03) Heikinkatu 3, PL 57, Jyväskylä, puh. (014) Kaakkois-Suomen verovirasto, Valimontie 5, PL 76, Kouvola, puh. (05) 7771 Savo-Karjalan verovirasto, Asemakatu 7, PL 1094, Kuopio, puh. (017) Kirkkokatu 20 B, PL 212, Joensuu, puh. (013) Länsi-Suomen verovirasto, Poikkikuja 7, PL 225, Vaasa, puh. (06) Oulun ja Kainuun verovirasto, Torikatu 34 B, PL 452, Oulu, puh. (08) Lapin verovirasto, Rovakatu 10, PL 8026, Rovaniemi, puh. (016) Konserniverokeskus, Haapaniemenkatu 3-5, PL 10, Verotus, puh. (09) Tiedotetta saa lisää verovirastosta Osoitteenmuutokset Verovelvollisen nimen- ja osoitteenmuutokset ilmoitetaan aina sille verovirastolle, jonka toimialueella verovelvollisen kotikunta sijaitsee, samoin verotiedotteen postitusosoitteet. Julkaisija: Verohallitus, Haapaniemenkatu 7 9 B, Helsinki, puh. (09) Päätoimittaja: Mirjami Laitinen Toimitussihteeri: Anneli Nuoritalo Toimituksen osoite: PL 325, Helsinki, puh. (09) ISSN Helsinki Oy Edita Ab 32

Matkakustannusten korvaukset teatteri- ja mediatyöntekijän verotuksessa

1 (8) EVO/Minna Tanska 4.6.2014 SAK:n ja Temen ohje: Matkakustannusten korvaukset teatteri- ja mediatyöntekijän verotuksessa Tämä ohje perustuu Verohallinnon vuosittain antamaan päätökseen verovapaista

1 (8) EVO/Minna Tanska 4.6.2014 SAK:n ja Temen ohje: Matkakustannusten korvaukset teatteri- ja mediatyöntekijän verotuksessa Tämä ohje perustuu Verohallinnon vuosittain antamaan päätökseen verovapaista

Annettu Helsingissä 11 päivänä joulukuuta 2001

1 3273/32/2001 VEROHALLITUKSEN PÄÄTÖS vuodelta 2002 toimitettavassa verotuksessa noudatettavista luontoisetujen laskentaperusteista Annettu Helsingissä 11 päivänä joulukuuta 2001 Verohallitus on 30 päivänä

1 3273/32/2001 VEROHALLITUKSEN PÄÄTÖS vuodelta 2002 toimitettavassa verotuksessa noudatettavista luontoisetujen laskentaperusteista Annettu Helsingissä 11 päivänä joulukuuta 2001 Verohallitus on 30 päivänä

Verohallituksen päätös vuodelta 2007 toimitettavassa verotuksessa noudatettavista luontoisetujen laskentaperusteista

Verohallituksen päätös vuodelta 2007 toimitettavassa verotuksessa noudatettavista luontoisetujen laskentaperusteista Päätös Dnro 1741/32/2006, 24.11.2006 5076 Annettu Helsingissä 24 päivänä marraskuuta

Verohallituksen päätös vuodelta 2007 toimitettavassa verotuksessa noudatettavista luontoisetujen laskentaperusteista Päätös Dnro 1741/32/2006, 24.11.2006 5076 Annettu Helsingissä 24 päivänä marraskuuta

Asuntoedun ja siihen sisältyvän lämmityksen raha-arvot ovat keskuslämmitysasunnoissa seuraavat:

Lähde: www.yrittajat.fi Luontoisedut 2015 Asuntoedun ja siihen sisältyvän lämmityksen raha-arvot ovat keskuslämmitysasunnoissa seuraavat: Asuntoedun ja siihen sisältyvän lämmityksen raha-arvot ovat keskuslämmitysasunnoissa

Lähde: www.yrittajat.fi Luontoisedut 2015 Asuntoedun ja siihen sisältyvän lämmityksen raha-arvot ovat keskuslämmitysasunnoissa seuraavat: Asuntoedun ja siihen sisältyvän lämmityksen raha-arvot ovat keskuslämmitysasunnoissa

Verohallinto on vahvistanut luontoisetuarvot vuodelle 2016 (dnro: 165/200/2015).

.") Luontoisedut 2016 Verohallinto on vahvistanut luontoisetuarvot vuodelle 2016 (dnro: 165/200/2015). 1 Kotimaassa ja ulkomailla työnantajalta saadut luontoisedut on arvioitava seuraavien perusteiden mukaan:

Luontoisedut 2016 Verohallinto on vahvistanut luontoisetuarvot vuodelle 2016 (dnro: 165/200/2015). 1 Kotimaassa ja ulkomailla työnantajalta saadut luontoisedut on arvioitava seuraavien perusteiden mukaan:

Verohallinnon päätös vuodelta 2013 toimitettavassa verotuksessa noudatettavista luontoisetujen laskentaperusteista

Verohallinnon päätös vuodelta 2013 toimitettavassa verotuksessa noudatettavista luontoisetujen laskentaperusteista Vanhempi versio Antopäivä: 26.11.2012 Diaarinumero: 116/200/2012 Voimassaolo: 1.1.2013

Verohallinnon päätös vuodelta 2013 toimitettavassa verotuksessa noudatettavista luontoisetujen laskentaperusteista Vanhempi versio Antopäivä: 26.11.2012 Diaarinumero: 116/200/2012 Voimassaolo: 1.1.2013

MAASEUDUN TYÖNANTAJALIITTO MTA LANDSBYGDENS ARBETSGIVAREFÖRBUND LAF VEROVAPAAT MATKAKUSTANNUSTEN KORVAUKSET VUONNA 2014

MAASEUDUN TYÖNANTAJALIITTO MTA LANDSBYGDENS ARBETSGIVAREFÖRBUND LAF Kristel Nybondas JÄSENKIRJE Y/10/2013 30.12.2013 1(8) LUONTOISETUJEN VEROTUSARVOT VUONNA 2014 Verohallinto on antanut päätöksen vuoden

MAASEUDUN TYÖNANTAJALIITTO MTA LANDSBYGDENS ARBETSGIVAREFÖRBUND LAF Kristel Nybondas JÄSENKIRJE Y/10/2013 30.12.2013 1(8) LUONTOISETUJEN VEROTUSARVOT VUONNA 2014 Verohallinto on antanut päätöksen vuoden

TIEDOTE Luontoisedut 2017 RAVINTOETU

Luontoisedut 2017 RAVINTOETU Ravintoedun arvo on 6,40 ateriaa kohden, jos edun hankkimisesta työnantajalle aiheutuneiden välittömien kustannusten ja näiden kustannusten arvonlisäveron määrä on vähintään

Luontoisedut 2017 RAVINTOETU Ravintoedun arvo on 6,40 ateriaa kohden, jos edun hankkimisesta työnantajalle aiheutuneiden välittömien kustannusten ja näiden kustannusten arvonlisäveron määrä on vähintään

TÄRKEITÄ PÄIVÄMÄÄRIÄ 2015 2 LUONTOISEDUT 2015 2. Ravintoetu 2. Puhelinetu 3 PÄIVÄRAHAT JA KILOMETRIKORVAUKSET 3. Kotimaan päivärahat 2015 3

Tärkeitä lukuja vuodelle 2015 Sisällysluettelo: TÄRKEITÄ PÄIVÄMÄÄRIÄ 2015 2 LUONTOISEDUT 2015 2 Ravintoetu 2 Puhelinetu 3 PÄIVÄRAHAT JA KILOMETRIKORVAUKSET 3 Kotimaan päivärahat 2015 3 Kilometrikorvaus

Tärkeitä lukuja vuodelle 2015 Sisällysluettelo: TÄRKEITÄ PÄIVÄMÄÄRIÄ 2015 2 LUONTOISEDUT 2015 2 Ravintoetu 2 Puhelinetu 3 PÄIVÄRAHAT JA KILOMETRIKORVAUKSET 3 Kotimaan päivärahat 2015 3 Kilometrikorvaus

SaiPa ry:n Matkalaskuohjeet

Matkalasku täytyy tehdä aina ja siitä on käytävä ilmi vähintään koko nimi, sotu, pankkitilinnumero, matkan tarkoitus ja kesto. Päivärahojen ja kilometrikorvausten maksamisessa noudatetaan verottajan ohjeita.

Matkalasku täytyy tehdä aina ja siitä on käytävä ilmi vähintään koko nimi, sotu, pankkitilinnumero, matkan tarkoitus ja kesto. Päivärahojen ja kilometrikorvausten maksamisessa noudatetaan verottajan ohjeita.

TES:n matkamääräykset ja verottajan säännöstys

TES:n matkamääräykset ja verottajan säännöstys 28.1.2010 1 TES, tuloverolaki ja Verohallinnon kustannuspäätös TES määrittää, mitä työnantajan pitää maksaa TES ei määrittele maksettavien korvausten verokohtelua

TES:n matkamääräykset ja verottajan säännöstys 28.1.2010 1 TES, tuloverolaki ja Verohallinnon kustannuspäätös TES määrittää, mitä työnantajan pitää maksaa TES ei määrittele maksettavien korvausten verokohtelua

Julkaistu Helsingissä 9 päivänä joulukuuta 2014. 1028/2014 Verohallinnon päätös

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 9 päivänä joulukuuta 2014 1028/2014 Verohallinnon päätös vuodelta 2015 toimitettavassa verotuksessa noudatettavista luontoisetujen laskentaperusteista Annettu

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 9 päivänä joulukuuta 2014 1028/2014 Verohallinnon päätös vuodelta 2015 toimitettavassa verotuksessa noudatettavista luontoisetujen laskentaperusteista Annettu

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 15.01.2019 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2019! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 15.01.2019 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2019! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

Ajankohtaista ennakkoperinnässä vuodelle 2015. Eteran palkkahallintopäivä

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 15.01.2016 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2016! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 15.01.2016 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2016! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

TYÖMATKAT JA VEROTUS. Seija Karttunen Virpi Pasanen Eija Tannila

TYÖMATKAT JA VEROTUS Seija Karttunen Virpi Pasanen Eija Tannila TALENTUM Helsinki 2014 Copyright 2014 Talentum Media Oy ja tekijät ISBN 978-952-14-2129-7 ISBN 978-952-14-2130-3 (sähkökirja) Taitto: NotePad

TYÖMATKAT JA VEROTUS Seija Karttunen Virpi Pasanen Eija Tannila TALENTUM Helsinki 2014 Copyright 2014 Talentum Media Oy ja tekijät ISBN 978-952-14-2129-7 ISBN 978-952-14-2130-3 (sähkökirja) Taitto: NotePad

TÄRKEITÄ PÄIVÄMÄÄRIÄ 2014 LUONTOISEDUT 2014. Ravintoetu. Puhelinetu PÄIVÄRAHAT JA KILOMETRIKORVAUKSET. Kotimaan päivärahat 2014.

Tärkeitä lukuja vuodelle 01 Sisällysluettelo: TÄRKEITÄ PÄIVÄMÄÄRIÄ 01 LUONTOISEDUT 01 Ravintoetu Puhelinetu PÄIVÄRAHAT JA KILOMETRIKORVAUKSET Kotimaan päivärahat 01 Kilometrikorvaus SOSIAALIVAKUUTUSMAKSUT

Tärkeitä lukuja vuodelle 01 Sisällysluettelo: TÄRKEITÄ PÄIVÄMÄÄRIÄ 01 LUONTOISEDUT 01 Ravintoetu Puhelinetu PÄIVÄRAHAT JA KILOMETRIKORVAUKSET Kotimaan päivärahat 01 Kilometrikorvaus SOSIAALIVAKUUTUSMAKSUT

Avaintiedot 2015. Puhelinetu 2015. Palkan sivukuluprosentit 2015. Pääomatulovero

Avaintiedot 2015 Pääomatulovero Pääomatulon verokanta on 30 prosenttia, mutta siltä osin kuin verovelvollisen verotettavan pääomatulon määrä ylittää 30.000 euroa, verokanta on 33 prosenttia. Yhteisövero

Avaintiedot 2015 Pääomatulovero Pääomatulon verokanta on 30 prosenttia, mutta siltä osin kuin verovelvollisen verotettavan pääomatulon määrä ylittää 30.000 euroa, verokanta on 33 prosenttia. Yhteisövero

Auto yrityksessä. Yhtiön vai osakkaan auto?

Auto yrityksessä. Yhtiön vai osakkaan auto? Auto yrityksessä Auton käyttö voidaan toteuttaa kahdella tavalla: 1. Oman auton käyttö yrityksen ajoihin, mahdollisuus verovapaaseen kilometrikorvaukseen henkilöyhtiöt

Auto yrityksessä. Yhtiön vai osakkaan auto? Auto yrityksessä Auton käyttö voidaan toteuttaa kahdella tavalla: 1. Oman auton käyttö yrityksen ajoihin, mahdollisuus verovapaaseen kilometrikorvaukseen henkilöyhtiöt

Työkorvaus ja matkakustannusten korvaaminen

Työkorvaus ja matkakustannusten korvaaminen Ylitarkastaja Sari Wulff / Verohallinto Sari Wulff 1 Palkan ja työkorvauksen eroja Työstä maksettu korvaus voi olla palkkaa muuta työstä maksettua korvausta

Työkorvaus ja matkakustannusten korvaaminen Ylitarkastaja Sari Wulff / Verohallinto Sari Wulff 1 Palkan ja työkorvauksen eroja Työstä maksettu korvaus voi olla palkkaa muuta työstä maksettua korvausta

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 17.01.2017 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2017! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 17.01.2017 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2017! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

TIEDOTE 5.1.2015. Luontoisedut 2015 RAVINTOETU

TIEDOTE 5.1.2015 Luontoisedut 2015 RAVINTOETU Ravintoedun arvo on 6,20 ateriaa kohden, jos edun hankkimisesta työnantajalle aiheutuneiden kustannusten ja näiden kustannusten arvonlisäveron määrä on vähintään

TIEDOTE 5.1.2015 Luontoisedut 2015 RAVINTOETU Ravintoedun arvo on 6,20 ateriaa kohden, jos edun hankkimisesta työnantajalle aiheutuneiden kustannusten ja näiden kustannusten arvonlisäveron määrä on vähintään

TILI PROFIILI OY ASIAKASTIEDOTE 2014 1

1 TÄRKEITÄ PÄIVÄMÄÄRIÄ 2014 Verotili, kausiveroilmoitukset sekä maksujen eräpäivät työnantajasuoritukset ja arvonlisäverot (kuukausimenettelyn piiriin kuuluvilla) joka kuun 12. päivä Sekä työnantajasuoritusten

1 TÄRKEITÄ PÄIVÄMÄÄRIÄ 2014 Verotili, kausiveroilmoitukset sekä maksujen eräpäivät työnantajasuoritukset ja arvonlisäverot (kuukausimenettelyn piiriin kuuluvilla) joka kuun 12. päivä Sekä työnantajasuoritusten

Erotuomaripalkkiot ja kustannustenkorvaukset yleishyödylliseltä yhteisöltä. Lentopalloliitto/ETR Varala 26.9.2015

Erotuomaripalkkiot ja kustannustenkorvaukset yleishyödylliseltä yhteisöltä Lentopalloliitto/ETR Varala 26.9.2015 Erotuomarin palkkioprosessin vaiheet 1. Erotuomari saa verohallinnolta sivutuloverokortin

Erotuomaripalkkiot ja kustannustenkorvaukset yleishyödylliseltä yhteisöltä Lentopalloliitto/ETR Varala 26.9.2015 Erotuomarin palkkioprosessin vaiheet 1. Erotuomari saa verohallinnolta sivutuloverokortin

Tärkeät päivämäärät 2012

Tärkeät päivämäärät 2012 Ennakon täydennysmaksu 31.1. ilman jäännösveron korkoa ja yhteisöillä veroilmoituksen viimeiseen arkipäivään ilman yhteisökorkoa. Palkkailmoitus tapaturmavakuutusyhtiölle 31.1.

Tärkeät päivämäärät 2012 Ennakon täydennysmaksu 31.1. ilman jäännösveron korkoa ja yhteisöillä veroilmoituksen viimeiseen arkipäivään ilman yhteisökorkoa. Palkkailmoitus tapaturmavakuutusyhtiölle 31.1.

TERVEYSPALVELUALAN MATKUSTUSSÄÄNTÖ. 1 Yleistä. 2 Työmatkasta maksettavat korvaukset. 3 Matkaluokka

TERVEYSPALVELUALAN MATKUSTUSSÄÄNTÖ 1 Yleistä 1. Työntekijälle suoritetaan työnantajan määräyksestä suoritetusta matkasta korvauksena matkustuskustannusten korvausta, päivärahaa, ateriakorvausta, majoittumiskorvausta,

TERVEYSPALVELUALAN MATKUSTUSSÄÄNTÖ 1 Yleistä 1. Työntekijälle suoritetaan työnantajan määräyksestä suoritetusta matkasta korvauksena matkustuskustannusten korvausta, päivärahaa, ateriakorvausta, majoittumiskorvausta,

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo 28.10.2009

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo Director Maritta Virtanen Mistä arvonlisäveroa suoritetaan? Liiketoiminnan muodossa Suomessa tapahtuvasta Tavaran ja palvelun myynnistä Ellei

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo Director Maritta Virtanen Mistä arvonlisäveroa suoritetaan? Liiketoiminnan muodossa Suomessa tapahtuvasta Tavaran ja palvelun myynnistä Ellei

Ruotsissa työskentelevien ja ulkomailla asuvien tuloverotus. Tietoja ruotsiksi, suomeksi, englanniksi, saksaksi, espanjaksi, puolaksi ja venäjäksi

Skatteverket SKV 442, 5.painos Ruotsissa työskentelevien ja ulkomailla asuvien tuloverotus Tietoja ruotsiksi, suomeksi, englanniksi, saksaksi, espanjaksi, puolaksi ja venäjäksi Finska Ulkomailla asuvia

Skatteverket SKV 442, 5.painos Ruotsissa työskentelevien ja ulkomailla asuvien tuloverotus Tietoja ruotsiksi, suomeksi, englanniksi, saksaksi, espanjaksi, puolaksi ja venäjäksi Finska Ulkomailla asuvia

Verotuksen ajankohtaista vuodelle 2014

Verotuksen ajankohtaista vuodelle 2014 Eteran palkkahallintopäivä Verohallinto Sisältö: Verolait - keskeisimmät lainsäädäntömuutokset Verokortit 2014 - muutokset verokorteissa ja työnantajamenettelyssä

Verotuksen ajankohtaista vuodelle 2014 Eteran palkkahallintopäivä Verohallinto Sisältö: Verolait - keskeisimmät lainsäädäntömuutokset Verokortit 2014 - muutokset verokorteissa ja työnantajamenettelyssä

Tärkeät päivämäärät 2013

Tärkeät päivämäärät 2013 Ennakon täydennysmaksu 31.1. ilman jäännösveron korkoa ja yhteisöillä veroilmoituksen viimeiseen arkipäivään ilman yhteisökorkoa. Palkkailmoitus tapaturmavakuutusyhtiölle 31.1.

Tärkeät päivämäärät 2013 Ennakon täydennysmaksu 31.1. ilman jäännösveron korkoa ja yhteisöillä veroilmoituksen viimeiseen arkipäivään ilman yhteisökorkoa. Palkkailmoitus tapaturmavakuutusyhtiölle 31.1.

RAJAVARTIOLAITOKSEN MUUTTO- JA SIIRTOKUSTANNUSTEN KORVAAMISTA KOSKEVA SOPIMUS

29.11.2002 TARKVES MUUTTOSOP (VM 4.3.2003) Päivitetty 1.3.2009 LIITE 4 1 ( 4 ) RAJAVARTIOLAITOKSEN MUUTTO- JA SIIRTOKUSTANNUSTEN KORVAAMISTA KOSKEVA SOPIMUS 1 Soveltamisala 2 Yleistä Tämän sopimuksen määräyksiä

29.11.2002 TARKVES MUUTTOSOP (VM 4.3.2003) Päivitetty 1.3.2009 LIITE 4 1 ( 4 ) RAJAVARTIOLAITOKSEN MUUTTO- JA SIIRTOKUSTANNUSTEN KORVAAMISTA KOSKEVA SOPIMUS 1 Soveltamisala 2 Yleistä Tämän sopimuksen määräyksiä

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä. Veroinfot taloushallinnon ammattilaisille Joulukuu 2013

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä Veroinfot taloushallinnon ammattilaisille Joulukuu 2013 Sisältö Vuoden 2013 veroilmoituksesta Lakimuutokset vuodelle 2014 esim. osinkojen

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä Veroinfot taloushallinnon ammattilaisille Joulukuu 2013 Sisältö Vuoden 2013 veroilmoituksesta Lakimuutokset vuodelle 2014 esim. osinkojen

Asiakastiedote Vuosi vaihtui ja se toi mukanaan muutoksia.

ASIAKASTIEDOTE 3.1.2016 1 Asiakastiedote 2017 Vuosi vaihtui ja se toi mukanaan muutoksia. Uudet arvot ja prosentit löytyvät seuraavilta sivuilta. Myös internetin kautta osoitteesta http://www.vero.fi löytyy

ASIAKASTIEDOTE 3.1.2016 1 Asiakastiedote 2017 Vuosi vaihtui ja se toi mukanaan muutoksia. Uudet arvot ja prosentit löytyvät seuraavilta sivuilta. Myös internetin kautta osoitteesta http://www.vero.fi löytyy

Luontoisedut ja tulorekisteri

Sisällysluettelo 1 Yleistä... 3 1.1 Työntekijätiedot... 3 2 Asuntoetu... 4 2.1 Esimerkki Asuntoedusta... 4 2.1.1 Vaihtoehto 1/ Kirjataan Asuntoetu täysimääräisenä... 4 2.1.2 Vaihtoehto 2/ Kirjataan Asuntoedun

Sisällysluettelo 1 Yleistä... 3 1.1 Työntekijätiedot... 3 2 Asuntoetu... 4 2.1 Esimerkki Asuntoedusta... 4 2.1.1 Vaihtoehto 1/ Kirjataan Asuntoetu täysimääräisenä... 4 2.1.2 Vaihtoehto 2/ Kirjataan Asuntoedun

1984 vp. - HE n:o 132

1984 vp. - HE n:o 132 Hallituksen esitys Eduskunnalle laiksi velkojen korkojen vähennysoikeuden rajoittamisesta verotuksessa annetun lain :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan,

1984 vp. - HE n:o 132 Hallituksen esitys Eduskunnalle laiksi velkojen korkojen vähennysoikeuden rajoittamisesta verotuksessa annetun lain :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan,

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 16.01.2018 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2018! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 16.01.2018 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2018! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN CHAT-KYSYMYKSIÄ JA VASTAUKSIA

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN 4.12.2018 CHAT-KYSYMYKSIÄ JA VASTAUKSIA Miten ja milloin ilmoitetaan tulorekisteriin? Jos joulukuun palkat maksetaan tammikuun alussa, ilmoitetaanko

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN 4.12.2018 CHAT-KYSYMYKSIÄ JA VASTAUKSIA Miten ja milloin ilmoitetaan tulorekisteriin? Jos joulukuun palkat maksetaan tammikuun alussa, ilmoitetaanko

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 16.01.2015 :N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2015! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita seuraavasti: - Verovelkarekisteristä

ASIAKASKIRJE 16.01.2015 :N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2015! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita seuraavasti: - Verovelkarekisteristä

1989 vp. - HE n:o 1 ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

1989 vp. - HE n:o 1 Hallituksen esitys Eduskunnalle laeiksi ennakkoperintälain 10 ja 19 :n sekä työnantajan sosiaaliturvamaksusta annetun lain 5 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä

1989 vp. - HE n:o 1 Hallituksen esitys Eduskunnalle laeiksi ennakkoperintälain 10 ja 19 :n sekä työnantajan sosiaaliturvamaksusta annetun lain 5 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä

MATKA- JA PÄIVÄRAHAKORVAUKSET. STLL alaiset kilpailut sekä liiton nimeämät kv- kilpailut

MATKA- JA PÄIVÄRAHAKORVAUKSET STLL alaiset kilpailut sekä liiton nimeämät kv- kilpailut ARVIOIJAN ROOLI Kilpailuissa ja testiarvioinneissa arvioija on tilapäisessä työsuhteessa seuraan tai liittoon Yleiset

MATKA- JA PÄIVÄRAHAKORVAUKSET STLL alaiset kilpailut sekä liiton nimeämät kv- kilpailut ARVIOIJAN ROOLI Kilpailuissa ja testiarvioinneissa arvioija on tilapäisessä työsuhteessa seuraan tai liittoon Yleiset

Henkilöstöruokailun arvonlisäverotus. Varatuomari Joachim Reimers

Henkilöstöruokailun arvonlisäverotus Päivitetty: Huhtikuu 2013 Varatuomari Joachim Reimers Suomessa työaikaisella ruokailulla on perinteisesti suuri käytännön merkitys. Kautta maan toistatuhatta henkilöstöravintolaa

Henkilöstöruokailun arvonlisäverotus Päivitetty: Huhtikuu 2013 Varatuomari Joachim Reimers Suomessa työaikaisella ruokailulla on perinteisesti suuri käytännön merkitys. Kautta maan toistatuhatta henkilöstöravintolaa

Luontoisedut vuonna 2019

Luontoisedut vuonna 2019 Verohallinto on vahvistanut luontoisetuarvot vuodelle 2019 (linkki). 1 Kotimaassa ja ulkomailla työnantajalta saadut luontoisedut on arvioitava seuraavien perusteiden mukaan: Asuntoetu

Luontoisedut vuonna 2019 Verohallinto on vahvistanut luontoisetuarvot vuodelle 2019 (linkki). 1 Kotimaassa ja ulkomailla työnantajalta saadut luontoisedut on arvioitava seuraavien perusteiden mukaan: Asuntoetu

Seija Karttunen Virpi Pasanen. Luontoisedut ja muut henkilökuntaedut. verotuksessa

Seija Karttunen Virpi Pasanen Luontoisedut ja muut henkilökuntaedut verotuksessa Talentum Pro Helsinki 2016 Copyright Talentum Media Oy ja tekijät Yhteistyössä Lakimiesliiton Kustannus ISBN 978-952-14-2616-2

Seija Karttunen Virpi Pasanen Luontoisedut ja muut henkilökuntaedut verotuksessa Talentum Pro Helsinki 2016 Copyright Talentum Media Oy ja tekijät Yhteistyössä Lakimiesliiton Kustannus ISBN 978-952-14-2616-2

Kati Mattinen. Työmatkakustannukset. käytännönläheisesti. Helsingin seudun kauppakamari

Kati Mattinen Työmatkakustannukset käytännönläheisesti Helsingin seudun kauppakamari Taitto Heljä Silvennoinen Kansi Heljä Silvennoinen Kannen kuva istockphoto ja Shutterstock Helsingin seudun kauppakamari

Kati Mattinen Työmatkakustannukset käytännönläheisesti Helsingin seudun kauppakamari Taitto Heljä Silvennoinen Kansi Heljä Silvennoinen Kannen kuva istockphoto ja Shutterstock Helsingin seudun kauppakamari

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE

ASIAKASKIRJE 10.01.2007 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE Oikein Hyvää alkanutta Uutta Vuotta 2007! Jo vakiintuneen tavan mukaan olen taas näin uuden vuoden alkaessa koonnut tähän ajankohtaisia

ASIAKASKIRJE 10.01.2007 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE Oikein Hyvää alkanutta Uutta Vuotta 2007! Jo vakiintuneen tavan mukaan olen taas näin uuden vuoden alkaessa koonnut tähän ajankohtaisia

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen. Veroinfot taloushallinnon ammattilaisille 2015

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

TILITOIMISTO S. YLI-RAHKO OY

TILITOIMISTO S. YLI-RAHKO OY ASIAKASTIEDOTE 15.1.2008 1(5) Arvoisa asiakkaamme Tästä tiedotteestamme löydät ajankohtaisia uudistuksia ja muutoksia lakeihin ja viranomaismääräyksiin. Tilintarkastuslaki

TILITOIMISTO S. YLI-RAHKO OY ASIAKASTIEDOTE 15.1.2008 1(5) Arvoisa asiakkaamme Tästä tiedotteestamme löydät ajankohtaisia uudistuksia ja muutoksia lakeihin ja viranomaismääräyksiin. Tilintarkastuslaki

Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä

Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä Asiakasohje tulli.fi 8.12.2016 Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä Sisällys 1 Käytettyjen

Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä Asiakasohje tulli.fi 8.12.2016 Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä Sisällys 1 Käytettyjen

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

HE 189/2004 vp Hallituksen esitys Eduskunnalle laiksi arvonlisäverolain 114 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT Esityksessä ehdotetaan arvonlisäverolakia muutettavaksi siten, että

HE 189/2004 vp Hallituksen esitys Eduskunnalle laiksi arvonlisäverolain 114 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT Esityksessä ehdotetaan arvonlisäverolakia muutettavaksi siten, että

Laki. ennakkoperintälain muuttamisesta

Laki ennakkoperintälain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan ennakkoperintälain (1118/1996) 21, 32, 33, 33 a, 33 b ja 36, 4 luku, 47 ja 49 53 sekä 7 luku, sellaisina kuin niistä ovat

Laki ennakkoperintälain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan ennakkoperintälain (1118/1996) 21, 32, 33, 33 a, 33 b ja 36, 4 luku, 47 ja 49 53 sekä 7 luku, sellaisina kuin niistä ovat

Laki. EDUSKUNNAN VASTAUS 179/2006 vp

EDUSKUNNAN VASTAUS 179/2006 vp Hallituksen esitys ulkomailta vuokratun työntekijän sekä rajoitetusti verovelvolliselle maksettavan työkorvauksen verottamiseen liittyviksi säännöksiksi Asia Hallitus on

EDUSKUNNAN VASTAUS 179/2006 vp Hallituksen esitys ulkomailta vuokratun työntekijän sekä rajoitetusti verovelvolliselle maksettavan työkorvauksen verottamiseen liittyviksi säännöksiksi Asia Hallitus on

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT

HE 161/1997 vp Hallituksen esitys Eduskunnalle laeiksi tuloverolain 77 :n ja sairausvakuutuslain 33 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan tuloverolain ulkomaantyöskentelystä

HE 161/1997 vp Hallituksen esitys Eduskunnalle laeiksi tuloverolain 77 :n ja sairausvakuutuslain 33 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan tuloverolain ulkomaantyöskentelystä

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

Hallituksen esitys Eduskunnalle laeiksi kansainvälisen kaksinkertaisen verotuksen poistamisesta annetun lain 3 ja 4 :n, rajoitetusti verovelvollisen tulon ja varallisuuden verottamisesta annetun lain :n

Hallituksen esitys Eduskunnalle laeiksi kansainvälisen kaksinkertaisen verotuksen poistamisesta annetun lain 3 ja 4 :n, rajoitetusti verovelvollisen tulon ja varallisuuden verottamisesta annetun lain :n

YHDISTYKSEN KIRJANPIDON PERUSTEET PALKKIOIDEN MAKSU. OAJ/SOOL/TJS järjestökurssi / RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry

YHDISTYKSEN KIRJANPIDON PERUSTEET PALKKIOIDEN MAKSU OAJ/SOOL/TJS järjestökurssi 9.-10.2.2019 / RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. YHDISTYKSEN KIRJANPITO Kirjanpitolaki: kahdenkertainen

YHDISTYKSEN KIRJANPIDON PERUSTEET PALKKIOIDEN MAKSU OAJ/SOOL/TJS järjestökurssi 9.-10.2.2019 / RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. YHDISTYKSEN KIRJANPITO Kirjanpitolaki: kahdenkertainen

Verotus, työnantajamaksut ja -vakuutukset

LUVUT 2010 TÄRKEÄT Verotus, työnantajamaksut ja -vakuutukset VALTION VEROTUS 2010 Verohallituksen antama luettelo kuntien, evankelisluterilaisen kirkon ja ortodoksisen kirkkokunnan seurakunnan tuloveroprosenteista

LUVUT 2010 TÄRKEÄT Verotus, työnantajamaksut ja -vakuutukset VALTION VEROTUS 2010 Verohallituksen antama luettelo kuntien, evankelisluterilaisen kirkon ja ortodoksisen kirkkokunnan seurakunnan tuloveroprosenteista

Ennakkoperinnän avainluvut 2016

Ennakkoperinnän avainluvut 2016 Hyvä lukija, Olen koonnut tähän esitteeseen vuoden 2016 ennakkoperinnän keskeiset avainluvut. Esitteeseen on kerätty tietoa seuraavista aiheista: valtion tuloveroasteikko

Ennakkoperinnän avainluvut 2016 Hyvä lukija, Olen koonnut tähän esitteeseen vuoden 2016 ennakkoperinnän keskeiset avainluvut. Esitteeseen on kerätty tietoa seuraavista aiheista: valtion tuloveroasteikko

TUKIPAKETIN VEROTUS JA

TUKIPAKETIN VEROTUS JA TULONTASAUS Verohallinto Sisällys Tukipaketin verotus Tukipaketin verotus Tulontasaus ansiotulojen verotuksessa (Verohallinnon ohje 7.9.2015) Verokortin hakeminen Vero.fi-sivuston

TUKIPAKETIN VEROTUS JA TULONTASAUS Verohallinto Sisällys Tukipaketin verotus Tukipaketin verotus Tulontasaus ansiotulojen verotuksessa (Verohallinnon ohje 7.9.2015) Verokortin hakeminen Vero.fi-sivuston

SISÄLLYS. Esipuhe 5. Lyhenteet 15

SISÄLLYS Esipuhe 5 1 Ennakkoperintä 2 Ennakonpidätyksen Lyhenteet 15 osana verojärjestelmää 17 1.1 Ennakkoperinnän tarkoitus............................ 17 1.2 Yleisiä periaatteita....................................

SISÄLLYS Esipuhe 5 1 Ennakkoperintä 2 Ennakonpidätyksen Lyhenteet 15 osana verojärjestelmää 17 1.1 Ennakkoperinnän tarkoitus............................ 17 1.2 Yleisiä periaatteita....................................

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -maatalouden veroilmoitus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -maatalouden veroilmoitus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys

POSTI- JA LENNÄTINHALLITUKSEN KIERTOKIRJEKOKOELMA. N: o 188. Kiertokirj e

POSTI- JA LENNÄTINHALLITUKSEN KIERTOKIRJEKOKOELMA 1950 N:o 188 N: o 188. Kiertokirj e posti- ja lennätinlaitoksen palkannauttijoilta toimitettavista ennakkopidätyksistä sekä posti- ja lennätinlaitoksen

POSTI- JA LENNÄTINHALLITUKSEN KIERTOKIRJEKOKOELMA 1950 N:o 188 N: o 188. Kiertokirj e posti- ja lennätinlaitoksen palkannauttijoilta toimitettavista ennakkopidätyksistä sekä posti- ja lennätinlaitoksen

1994 vp- HE 3 ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT

1994 vp- HE 3 Hallituksen esitys Eduskunnalle laiksi arvonlisäverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan arvonlisäverolakia muutettavaksi siten, että 1 päivänä tammikuuta

1994 vp- HE 3 Hallituksen esitys Eduskunnalle laiksi arvonlisäverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan arvonlisäverolakia muutettavaksi siten, että 1 päivänä tammikuuta

MATKAKUSTANNUSTEN KORVAUKSET 2018

MATKUSTUSSÄÄNTÖ 1 MATKAKUSTANNUSTEN KORVAUKSET 2018 Henkilökunnan ja toimintaan osallistuvien luottamushenkilöiden (toimielinten jäsenet, kansainvälisten elinten edustajat, edustusurheilijat, yms.) matkakustannusten

MATKUSTUSSÄÄNTÖ 1 MATKAKUSTANNUSTEN KORVAUKSET 2018 Henkilökunnan ja toimintaan osallistuvien luottamushenkilöiden (toimielinten jäsenet, kansainvälisten elinten edustajat, edustusurheilijat, yms.) matkakustannusten

Erotuomaripalkkiot ja kustannustenkorvaukset yleishyödylliseltä yhteisöltä

Erotuomaripalkkiot ja kustannustenkorvaukset yleishyödylliseltä yhteisöltä Tarkennettu ja koottu ohjeistus erotuomareille sarjamääräyksiin sisältyvistä palkkioista ja matkakustannusten korvauksista. Esityksessä

Erotuomaripalkkiot ja kustannustenkorvaukset yleishyödylliseltä yhteisöltä Tarkennettu ja koottu ohjeistus erotuomareille sarjamääräyksiin sisältyvistä palkkioista ja matkakustannusten korvauksista. Esityksessä

Yhdistykset, säätiöt ja verotus

Yhdistykset, säätiöt ja verotus Pekka T. Talari Yhdistykset, säätiöt ja verotus Käsikirja yleishyödyllisten yhteisöjen verotuksesta EDITA HELSINKI Pekka T. Talari ja Edita Publishing Oy Kansi: Marjut

Yhdistykset, säätiöt ja verotus Pekka T. Talari Yhdistykset, säätiöt ja verotus Käsikirja yleishyödyllisten yhteisöjen verotuksesta EDITA HELSINKI Pekka T. Talari ja Edita Publishing Oy Kansi: Marjut

Asiakastiedote Vuosi vaihtui ja se toi mukanaan muutoksia.

ASIAKASTIEDOTE 3.1.2019 1 Asiakastiedote 2019 Vuosi vaihtui ja se toi mukanaan muutoksia. Uudet arvot ja prosentit löytyvät seuraavilta sivuilta. Myös internetin kautta osoitteesta http://www.vero.fi löytyy

ASIAKASTIEDOTE 3.1.2019 1 Asiakastiedote 2019 Vuosi vaihtui ja se toi mukanaan muutoksia. Uudet arvot ja prosentit löytyvät seuraavilta sivuilta. Myös internetin kautta osoitteesta http://www.vero.fi löytyy

1,085 64,5 12,00 = 839,79 (mk) Vastaus: 839,79 mk

Vastaus: 839,79 mk") K00 1. Asunto-osakeyhtiö nosti asuntojen yhtiövastikkeita 8,5 %. Kuinka suureksi muodostui 64,5 neliömetrin suuruisen asunnon kuukauden yhtiövastike, kun neliömetriltä oli aiemmin maksettu 12,00 mk kuukaudessa?

K00 1. Asunto-osakeyhtiö nosti asuntojen yhtiövastikkeita 8,5 %. Kuinka suureksi muodostui 64,5 neliömetrin suuruisen asunnon kuukauden yhtiövastike, kun neliömetriltä oli aiemmin maksettu 12,00 mk kuukaudessa?

AKK-MOTORSPORT RY 9.1.2015

AKK-MOTORSPORT RY 9.1.2015 KÄYTTÖÖNOTTO 1.1.2015 ALKAEN. TOIMI- JA LUOTTAMUSHENKILÖIDEN MATKUSTUSSÄÄNTÖ 2015 Yleistä (1-5 ) 1 AKK ry:n toimi- ja luottamushenkilöiden matkakustannusten korvaamisesta on

AKK-MOTORSPORT RY 9.1.2015 KÄYTTÖÖNOTTO 1.1.2015 ALKAEN. TOIMI- JA LUOTTAMUSHENKILÖIDEN MATKUSTUSSÄÄNTÖ 2015 Yleistä (1-5 ) 1 AKK ry:n toimi- ja luottamushenkilöiden matkakustannusten korvaamisesta on

ja verontilityslain 12 :n muuttamisesta Laki tuloverolain muuttamisesta

EV 243/1998 vp - HE 129/1998 vp Eduskunnan vastaus hallituksen esitykseen laeiksi tuloverolain, tuloverolain 77 :n muuttamisesta annetun lain voimaantulosäännöksen, verotusmenettelystä annetun lain 16

EV 243/1998 vp - HE 129/1998 vp Eduskunnan vastaus hallituksen esitykseen laeiksi tuloverolain, tuloverolain 77 :n muuttamisesta annetun lain voimaantulosäännöksen, verotusmenettelystä annetun lain 16

HE 163/2001 vp. menojen nousun johdosta. Uudistamisvähennyksen ja vahvistettu. Sitä sovellettaisiin

HE 163/2001 vp Hallituksen esitys Eduskunnalle laiksi maatilatalouden tuloverolain 13 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan maatilatalouden tuloverolakia muutettavaksi

HE 163/2001 vp Hallituksen esitys Eduskunnalle laiksi maatilatalouden tuloverolain 13 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan maatilatalouden tuloverolakia muutettavaksi

Hevosalan yritysten tuloverotuksesta Liisa Rantala 9.4.2008 Uudenmaan verovirasto, Lohja

Hevosalan yritysten tuloverotuksesta Liisa Rantala 9.4.2008 Uudenmaan verovirasto, Lohja Uudenmaan verotoimisto/lr 1 Verotuslakeja TVL tuloverolaki MVL maatilatalouden tuloverolaki EVL laki elinkeinotulon

Hevosalan yritysten tuloverotuksesta Liisa Rantala 9.4.2008 Uudenmaan verovirasto, Lohja Uudenmaan verotoimisto/lr 1 Verotuslakeja TVL tuloverolaki MVL maatilatalouden tuloverolaki EVL laki elinkeinotulon

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

HE 117/2001 vp Hallituksen esitys Eduskunnalle laeiksi tuloverolain 105 a ja 143 :n muuttamisesta sekä tuloverolain 77 :n muuttamisesta annetun lain voimaantulosäännöksen muuttamisesta ESITYKSEN PÄÄASIALLINEN

HE 117/2001 vp Hallituksen esitys Eduskunnalle laeiksi tuloverolain 105 a ja 143 :n muuttamisesta sekä tuloverolain 77 :n muuttamisesta annetun lain voimaantulosäännöksen muuttamisesta ESITYKSEN PÄÄASIALLINEN

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

TILITOIMISTO S. YLI-RAHKO OY

TILITOIMISTO S. YLI-RAHKO OY ASIAKASTIEDOTE 23.1.2007 1 Arvoisa asiakkaamme Selvittelemme tässä tiedotteessamme ajankohtaisia uudistuksia ja muutoksia lakeihin ja viranomaismääräyksiin. Tilintarkastuslakiuudistus

TILITOIMISTO S. YLI-RAHKO OY ASIAKASTIEDOTE 23.1.2007 1 Arvoisa asiakkaamme Selvittelemme tässä tiedotteessamme ajankohtaisia uudistuksia ja muutoksia lakeihin ja viranomaismääräyksiin. Tilintarkastuslakiuudistus

LUOTTAMUSHENKILÖIDEN PALKKIOSÄÄNTÖ. Voimaan 1.1.2013

LUOTTAMUSHENKILÖIDEN PALKKIOSÄÄNTÖ Voimaan 1.1.2013 1 1 Yleistä Tämän säännön mukaan luottamushenkilölle maksetaan 1. palkkiota luottamustoimen hoitamisesta 2. korvausta luottamustoimen hoitamisesta aiheutuvasta

LUOTTAMUSHENKILÖIDEN PALKKIOSÄÄNTÖ Voimaan 1.1.2013 1 1 Yleistä Tämän säännön mukaan luottamushenkilölle maksetaan 1. palkkiota luottamustoimen hoitamisesta 2. korvausta luottamustoimen hoitamisesta aiheutuvasta

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

ennakkoveroa/muutosta ennakkoveroon

VEROKORTTIHAKEMUS JA ENNAKKOVEROHAKEMUS 2016 Henkilöasiakas, liikkeen- tai ammatinharjoittaja, maatalouden harjoittaja ja yhtymän osakas hakee verokorttia ja/tai ennakkoveroa tällä lomakkeella. Rajoitetusti

VEROKORTTIHAKEMUS JA ENNAKKOVEROHAKEMUS 2016 Henkilöasiakas, liikkeen- tai ammatinharjoittaja, maatalouden harjoittaja ja yhtymän osakas hakee verokorttia ja/tai ennakkoveroa tällä lomakkeella. Rajoitetusti

SUOMEN AGILITYLIITON MATKUSTUSSÄÄNTÖ (hyväksytty Suomen Agilityliiton hallituksessa 18.1.2016)

") SUOMEN AGILITYLIITON MATKUSTUSSÄÄNTÖ (hyväksytty Suomen Agilityliiton hallituksessa 18.1.2016) Korvaussummat päivitetään vuosittain Verohallinnon päätöksen mukaisesti. 1. Matkustussäännön soveltaminen

SUOMEN AGILITYLIITON MATKUSTUSSÄÄNTÖ (hyväksytty Suomen Agilityliiton hallituksessa 18.1.2016) Korvaussummat päivitetään vuosittain Verohallinnon päätöksen mukaisesti. 1. Matkustussäännön soveltaminen

Apurahat tieteenharjoittajan verotuksessa

Apurahat tieteenharjoittajan verotuksessa 17.3.2014 Raija Isotupa Verohallinto, Pääkaupunkiseudun verotoimisto Apurahat verotuksessa Apurahat voivat vaikuttaa verotukseen kahta eri kautta: 1. Voidaanko

Apurahat tieteenharjoittajan verotuksessa 17.3.2014 Raija Isotupa Verohallinto, Pääkaupunkiseudun verotoimisto Apurahat verotuksessa Apurahat voivat vaikuttaa verotukseen kahta eri kautta: 1. Voidaanko

Hollolan kunta Luottamushenkilöiden palkkiosääntö

Hollolan kunta Luottamushenkilöiden palkkiosääntö 1 Luottamushenkilöiden palkkiosääntö Hyväksytty valtuusto 11.4.2011 Voimaantulo 1.5.2011 1 Soveltamisala Kunnan luottamushenkilöille suoritetaan palkkiota

Hollolan kunta Luottamushenkilöiden palkkiosääntö 1 Luottamushenkilöiden palkkiosääntö Hyväksytty valtuusto 11.4.2011 Voimaantulo 1.5.2011 1 Soveltamisala Kunnan luottamushenkilöille suoritetaan palkkiota

Yksityisen elinkeinonharjoittajan. tuloverotus. Verohallinto

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Elinkeinoelämän Keskusliitto EK Muistio 1(8) Työmarkkinat Antti Kondelin 23.1.2008

Työmarkkinat Antti Kondelin 23.1.2008") Elinkeinoelämän Keskusliitto EK Muistio 1(8) ULOSOTTOPIDÄTYS PALKKAHALLINNOSSA Palkan ulosmittausmenettelyä koskeva ulosottolain muutos (469/2006) tuli voimaan 1.1.2007. Yleinen ulosmittauksen määrä on

Elinkeinoelämän Keskusliitto EK Muistio 1(8) ULOSOTTOPIDÄTYS PALKKAHALLINNOSSA Palkan ulosmittausmenettelyä koskeva ulosottolain muutos (469/2006) tuli voimaan 1.1.2007. Yleinen ulosmittauksen määrä on

Laki. tuloverolain muuttamisesta

Laki tuloverolain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan tuloverolain (1535/1992) 54 d :n 2 momentti, 80 :n 9 kohta, 92 :n 26 kohta, 95 :n 1 momentin 1 kohta, 96 a :n 1 momentti, 100 :n

Laki tuloverolain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan tuloverolain (1535/1992) 54 d :n 2 momentti, 80 :n 9 kohta, 92 :n 26 kohta, 95 :n 1 momentin 1 kohta, 96 a :n 1 momentti, 100 :n

1992 vp - HE 281 ESITYKSEN PÅÅASIALLINEN SISÅLTÖ

1992 vp - HE 281 Hallituksen esitys Eduskunnalle laiksi korkotulon lähdeverosta annetun lain muuttamisesta ESITYKSEN PÅÅASIALLINEN SISÅLTÖ Määräaikaisena voimassa olevaa korkotulon lähdeverosta annettua

1992 vp - HE 281 Hallituksen esitys Eduskunnalle laiksi korkotulon lähdeverosta annetun lain muuttamisesta ESITYKSEN PÅÅASIALLINEN SISÅLTÖ Määräaikaisena voimassa olevaa korkotulon lähdeverosta annettua

Kustannusten korvaukset

Kustannusten korvaukset Luottamusmieskurssi B evankelis-luterilaisen kirkon luottamusmiehille Yleistä kustannusten korvauksista KirVESTES sisältää määräykset siitä, mitä kustannusten korvauksia viranhaltija/työntekijä

Kustannusten korvaukset Luottamusmieskurssi B evankelis-luterilaisen kirkon luottamusmiehille Yleistä kustannusten korvauksista KirVESTES sisältää määräykset siitä, mitä kustannusten korvauksia viranhaltija/työntekijä

Päätös. Laki. tuloverolain muuttamisesta ja väliaikaisesta muuttamisesta

EDUSKUNNAN VASTAUS 205/2008 vp Hallituksen esitys eräiksi metsäverotusta koskeviksi muutoksiksi Asia Hallitus on antanut eduskunnalle esityksensä eräiksi metsäverotusta koskeviksi muutoksiksi (HE 206/2008

EDUSKUNNAN VASTAUS 205/2008 vp Hallituksen esitys eräiksi metsäverotusta koskeviksi muutoksiksi Asia Hallitus on antanut eduskunnalle esityksensä eräiksi metsäverotusta koskeviksi muutoksiksi (HE 206/2008

YHDISTYKSEN KIRJANPIDON PERUSTEET. Taloudenhoitajakoulutus / RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry

YHDISTYKSEN KIRJANPIDON PERUSTEET Taloudenhoitajakoulutus 9.2.2018 / RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. YHDISTYKSEN KIRJANPITO Kirjanpitolaki: kahdenkertainen kirjanpito perustana kaksipuoleiset

YHDISTYKSEN KIRJANPIDON PERUSTEET Taloudenhoitajakoulutus 9.2.2018 / RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. YHDISTYKSEN KIRJANPITO Kirjanpitolaki: kahdenkertainen kirjanpito perustana kaksipuoleiset

30.12.2002 Dnro 11/002/2002. Määräyksiä on velvoittavina noudatettavana.

MÄÄRÄYS/OHJE 30.12.2002 Dnro 11/002/2002 Vakuutuskassalain alaisille hautaus- ja eroavustuskassoille Valtuutussäännökset: Vakuutuskassalaki (1164/1992) 74 c, 77, 83, 83 f, 96, 97, 172 a Vakuutuskassalain

MÄÄRÄYS/OHJE 30.12.2002 Dnro 11/002/2002 Vakuutuskassalain alaisille hautaus- ja eroavustuskassoille Valtuutussäännökset: Vakuutuskassalaki (1164/1992) 74 c, 77, 83, 83 f, 96, 97, 172 a Vakuutuskassalain

Laki eräiden yleishyödyllisten yhteisöjen veronhuojennuksista. Katso tekijänoikeudellinen huomautus käyttöehdoissa.

13.8.1976/680 Laki eräiden yleishyödyllisten yhteisöjen veronhuojennuksista Katso tekijänoikeudellinen huomautus käyttöehdoissa. Eduskunnan päätöksen mukaisesti säädetään: 1 (30.12.1992/1536) Yhteiskunnallisesti

13.8.1976/680 Laki eräiden yleishyödyllisten yhteisöjen veronhuojennuksista Katso tekijänoikeudellinen huomautus käyttöehdoissa. Eduskunnan päätöksen mukaisesti säädetään: 1 (30.12.1992/1536) Yhteiskunnallisesti

LUONNOS 26.11.2015 TYKKIMÄEN VAPAA-AIKAKESKUS OY:N YHTIÖJÄRJESTYS 1 Yhtiön toiminimi on Tykkimäen vapaa-aikakeskus Oy ja kotipaikka Kouvola. 2 Yhtiön toimialana on matkailun ohjelmapalvelutoiminta, majoitus-

LUONNOS 26.11.2015 TYKKIMÄEN VAPAA-AIKAKESKUS OY:N YHTIÖJÄRJESTYS 1 Yhtiön toiminimi on Tykkimäen vapaa-aikakeskus Oy ja kotipaikka Kouvola. 2 Yhtiön toimialana on matkailun ohjelmapalvelutoiminta, majoitus-

Vuokratyöntekijän palkka verotetaan Suomessa myös, jos työntekijä tulee maasta, jonka kanssa Suomella ei ole verosopimusta.

Ulkomaisen vuokratyövoiman verotusta koskeva uudistus 2007: tyypillisiä kysymyksiä vastauksineen Sisällysluettelo 1. Yleiset kysymykset 2. Enintään kuusi kuukautta Suomessa olevat 3. Yli kuusi kuukautta

Ulkomaisen vuokratyövoiman verotusta koskeva uudistus 2007: tyypillisiä kysymyksiä vastauksineen Sisällysluettelo 1. Yleiset kysymykset 2. Enintään kuusi kuukautta Suomessa olevat 3. Yli kuusi kuukautta

PÄÄASIALLINEN SISÄLTÖ

Hallituksen esitys Eduskunnalle laiksi asumistukilain muuttamisesta Esityksessä ehdotetaan asumistukilakia muutettavaksi siten, että laissa säädetyt markkamäärät muutettaisiin euroiksi ja senteiksi. Muutokset

Hallituksen esitys Eduskunnalle laiksi asumistukilain muuttamisesta Esityksessä ehdotetaan asumistukilakia muutettavaksi siten, että laissa säädetyt markkamäärät muutettaisiin euroiksi ja senteiksi. Muutokset

MATKAKUSTANNUSTEN KORVAUKSET 2019

MATKAKUSTANNUSTEN KORVAUKSET 2019 Henkilökunnan ja toimintaan osallistuvien luottamushenkilöiden (toimielinten jäsenet, kansainvälisten elinten edustajat, edustusurheilijat, yms.) matkakustannusten korvausten

MATKAKUSTANNUSTEN KORVAUKSET 2019 Henkilökunnan ja toimintaan osallistuvien luottamushenkilöiden (toimielinten jäsenet, kansainvälisten elinten edustajat, edustusurheilijat, yms.) matkakustannusten korvausten

KT Yleiskirjeen 18/2010 liite 1 (8) Niittylä 13.12.2010. KVTES liite 16 Matkakustannusten korvaukset YLEISET MÄÄRÄYKSET

Niittylä 13.12.2010. KVTES liite 16 Matkakustannusten korvaukset YLEISET MÄÄRÄYKSET") KT Yleiskirjeen 18/2010 liite 1 (8) KVTES liite 16 Matkakustannusten korvaukset YLEISET MÄÄRÄYKSET MATKUSTAMISKUSTANNUSTEN KORVAUS 5 Kilometrikorvaus virka- ja virantoimitusmatkasta Viranhaltijan/työntekijän

KT Yleiskirjeen 18/2010 liite 1 (8) KVTES liite 16 Matkakustannusten korvaukset YLEISET MÄÄRÄYKSET MATKUSTAMISKUSTANNUSTEN KORVAUS 5 Kilometrikorvaus virka- ja virantoimitusmatkasta Viranhaltijan/työntekijän

LUOTTAMUSHENKILÖIDEN PALKKIOSÄÄNTÖ 1

LUOTTAMUSHENKILÖIDEN PALKKIOSÄÄNTÖ 1 YLIVIESKAN KAUPUNKI Voimaantulopäivä Kaupunginvaltuusto on hyväksynyt 29.5.2017 53 1.6.2017 1 Soveltamisala Kaupungin luottamushenkilöille maksetaan palkkiota luottamustoimen

LUOTTAMUSHENKILÖIDEN PALKKIOSÄÄNTÖ 1 YLIVIESKAN KAUPUNKI Voimaantulopäivä Kaupunginvaltuusto on hyväksynyt 29.5.2017 53 1.6.2017 1 Soveltamisala Kaupungin luottamushenkilöille maksetaan palkkiota luottamustoimen

Euro ja pankkiasiat. Suomi ja 11 muuta maata siirtyvät vuoden 2002 alussa euron käyttöön.

Tähän esitteeseen on koottu hyödyllistä tietoa euron vaikutuksista pankkiasioihin. Lue esite ja säästä se. Esitteessä on tärkeää tietoa myös vuodenvaihteen varalle. Euro ja pankkiasiat Suomi ja 11 muuta

Tähän esitteeseen on koottu hyödyllistä tietoa euron vaikutuksista pankkiasioihin. Lue esite ja säästä se. Esitteessä on tärkeää tietoa myös vuodenvaihteen varalle. Euro ja pankkiasiat Suomi ja 11 muuta

MERIKARVIAN KUNNAN LUOTTAMUSHENKILÖIDEN PALKKIO- SÄÄNTÖ

MERIKARVIAN KUNNAN LUOTTAMUSHENKILÖIDEN PALKKIO- SÄÄNTÖ Valtuuston 17.12.2012 76 Voimaantulo 1.1.2013 1 Soveltamisala Kunnan luottamushenkilöille suoritetaan palkkiota luottamustoimen hoitamisesta ja korvausta

MERIKARVIAN KUNNAN LUOTTAMUSHENKILÖIDEN PALKKIO- SÄÄNTÖ Valtuuston 17.12.2012 76 Voimaantulo 1.1.2013 1 Soveltamisala Kunnan luottamushenkilöille suoritetaan palkkiota luottamustoimen hoitamisesta ja korvausta

Yrityksen verolait -päivitys 1/2015

Yrityksen verolait -päivitys 1/2015 KORVATAAN UUDELLA: 1.1.1-1a, 1.1.5-9, 1.2.1, 1.2.3, 1.3.2-6, 1.4.6, 1.4.9, 1.5.2, 3.1, 3.5, 4.2-4.4, 4.8, 5.3, 6.1-3, 6.5, 6.8-10, 7.1.3-4, 7.2.1, 7.3.1-2, 8.2, 8.5-7,