Vuoden 2014 talousarvioehdotuksen raami ja talousarvio- sekä taloussuunnitelmaehdotuksen laatimisohjeet

|

|

|

- Jarkko Hovinen

- 8 vuotta sitten

- Katselukertoja:

Transkriptio

1 HELSINGIN KAUPUNGIN Vuoden 2014 talousarvioehdotuksen raami ja talousarvio- sekä taloussuunnitelmaehdotuksen laatimisohjeet Khs HELSINGIN HELSINKI 2013

2 Julkaisija Helsingin kaupungin talous- ja suunnittelukeskus Osoite PL 20 (Pohjoisesplanadi 11 13) HELSINGIN KAUPUNKI Puhelin (09) Helmi Tilaukset Jakelu Strategia ja Talous/Kaupungin toiminta ja talous/talousarvio Helsingin kaupungin talous- ja suunnittelukeskus puh. (09) sähköposti Helsingin kaupungin digipaino Helsinki 2013

310 36271 sähköposti anne.alanko@hel.")

3 HELSINGIN KAUPUNKI LAATIMISOHJEET 1 (2) SISÄLLYSLUETTELO Sivu 1 JOHDANTO KHN VALMISTELUA OHJAAVAT KANNANOTOT HALLINTOKUNNILLE VUODEN 2014 TALOUSARVIOEHDOTUKSEN RAAMI TALOUTTA JA TOIMINTAA KOSKEVAT OHJEET JA SÄÄNNÖT KUNTALAKI KUNTAJAOSTON OHJEET TALOUSSÄÄNTÖ TALOUSARVION JA -SUUNNITELMAN RAKENNE TALOUSARVION JA -SUUNNITELMAN OSAT TULO- JA MENOLAJIT TALOUSSUUNNITTELUN PERIAATTEITA YLEISET PERIAATTEET TASAPAINOPERIAATE SUORITE- JA REALISOINTIPERIAATE TÄYDELLISYYSPERIAATE BRUTTO- JA NETTOPERIAATE Kunnan liikelaitokset Nettobudjetoidut yksiköt ALIJÄÄMÄN KATTAMISVELVOLLISUUS TOIMINNALLISET TAVOITTEET TALOUSARVION SITOVUUS SISÄISTEN PALVELUJEN BUDJETOINTI SUUNNITELMAPOISTOJEN KÄSITTELY SUUNNITTELUN YLEISOHJEET TALOUSARVION JA -SUUNNITELMAN LÄHTÖKOHTA LAATIMISOHJEIDEN KÄSITTELY LAUTA- JA JOHTOKUNNISSA HALLINTOKUNTIEN YHTEISTOIMINTA KILPAILUTTAMINEN TALOUSARVIO- JA TALOUSSUUNNITELMAEHDOTUKSET KAUPUNGIN STRATEGIAOHJELMA JA SEN TOTEUTTAMINEN TOIMINNAN TAVOITTEET KÄYTTÖTALOUS Talousarviokirjaan sisältyvät perustelut Menot Vakuutusrahastomaksu Arvonlisävero Luottotappiot Jäsenmaksut Ulkopuolisin varoin rahoitettu toiminta sekä sponsorirahan käyttö Vuosijuhlat ja historiikit Tulot Poistot Erilliskysymykset... 37

4 HELSINGIN KAUPUNKI LAATIMISOHJEET 2 (2) 8.4 HENKILÖSTÖ Henkilöstöstä toimitettava aineisto Palkat Henkilösivukulut Palkkojen laskenta Työhyvinvointitoiminta Koulutus-, kehittämis- ja konsultointipalvelut TILAT INVESTOINTIOSA Investointiehdotukset Kunnan liikelaitosten investoinnit Pysyvien vastaavien hyödykkeet Hintataso TALOUSARVIOALOITTEET MUUT OHJEET MUODOLLINEN ASU JA MÄÄRÄAJAT Muodollinen asu Määräajat TIEDUSTELUT JA LISÄOHJEET LIITTEET 1 Vuoden 2014 talousarvion nettobudjetoidut yksiköt 2 Talousarvioehdotuksen perustelutekstin rakenteen malli 3 Käyttötalousosan taulukkomallit 4 Tuloslaskelmaosan taulukkomallit 5 Investointiosan taulukkomallit 6 Rahoitusosan taulukkomallit 7 Taloussuunnittelun ja -ohjauksen vuosikello 8 Virastojen irtaimen omaisuuden perushankinnat Henkilöstöresurssisuunnitelma 10 Tilaresurssisuunnitelma 11 Lista hallintokuntien talousarvioehdotuksissaan käyttämistä diaarinumeroista AHJO-järjestelmässä Vuoden 2014 talousarvioehdotuksen ja taloussuunnitelmaehdotuksen laatimisohjeiden sähköinen versio on Helmissä: Strategia ja Talous/Kaupungin toiminta ja talous/talousarvio

5 HELSINGIN KAUPUNKI LAATIMISOHJEET 1 (54) 1 JOHDANTO Kaupungin voimassa olevan suunnittelujärjestelmän mukaan Khs antaa vuosittain valmisteltavien toimintaa ja taloutta koskevien suunnitelmien laatimista koskevat ohjeet. Yleinen taloustilanne Kuntalain mukaan valtuuston on vuoden loppuun mennessä hyväksyttävä kunnalle seuraavaksi kalenterivuodeksi talousarvio. Hyväksymisen yhteydessä valtuuston on hyväksyttävä myös kolmea tai useampaa vuotta koskeva taloussuunnitelma. Talousarviovuosi on taloussuunnitelman ensimmäinen vuosi. Talousnäkymät vuosien taloussuunnitelmaa ajatellen ovat edelleen epävarmat. Talouskasvu on vuoden 2012 aikana ollut heikkoa ja lähivuosien talouskasvuun, julkiseen velkaantumiseen ja rahoitusmarkkinoiden toimivuuteen liittyy suuria riskejä, jotka toteutuessaan heikentävät työllisyyttä, vähentävät verotuloja ja lisäävät painetta julkisten menojen kasvuun. Suomen ja koko euroalueen lähivuosien talouskasvu tulee olemaan vaimeaa. Vuonna 2012 euroalueen talouden aktiviteetti laski 0,5 prosenttia eikä kasvua kerry vielä vuonna Ulkoisen toimintaympäristön heikkoudella on merkittävä vaikutus Suomen talouteen vuosien aikana. Vuonna 2012 Suomen BKT:n ennustetaan supistuneen 0,1 %. Työllisyys on kuitenkin kehittynyt vuonna 2012 myönteisemmin kuin kokonaistuotanto. Työttömyysaste on jatkanut laskuaan 2012 loppusyksyyn asti, mutta työttömyyden ennustetaan jonkin verran kasvavan Vuonna 2013 BKT:n kasvuksi ennustetaan 0,5 %, ja kasvun odotetaan kohenevan jonkin verran vuoden loppua kohti. Yksityisen kulutuksen näkymät ovat vaisut. Syynä tähän on heikko reaalitulojen kehitys johtuen kotitalouksien korkeammasta verorasituksesta ja vuodelle 2013 ennustetusta heikkenevästä työllisyystilanteesta. Kotitalouksien käytettävissä olevan reaalitulon ennustetaan pysyvän ennallaan. Vuonna 2013 työttömyyden vuosikeskiarvoksi ennustetaan 8,1 %, joten työttömyyden ennakoidaan kasvavan vuoden 2013 aikana. Lisäksi tulevan talouden kasvun kannalta ongelmallista on kone- ja laiteinvestointien aleneminen. Heikentyneet kasvunäkymät heijastuvat suoraan julkisen talouden rahoitusasemaan. Julkisen talouden alijäämän ennustetaan kuitenkin pienenevän ensi vuonna hallituksen sopeutustoimien ansiosta. Valtion-

6 HELSINGIN KAUPUNKI LAATIMISOHJEET 2 (54) talouden arvioidaan olevan ensi vuonna noin 6,1 mrd. euroa alijäämäinen, mikä on noin 3,0 % kokonaistuotannosta. Valtion velkaantuminen ei näytä taittuvan vuosina Mikäli maailmantalouden kasvu vauhdittuu vuonna 2014, arvioidaan Suomenkin talouden kääntyvän kasvuun vuonna 2014 viennin virkoamisen seurauksena. Vuodet ovat Suomessa työikäisen väestön nopeimman supistumisen aikaa (keskimäärin n henkilöä vuosittain), joten työvoima alkaa ennusteajanjakson loppua kohden vähentyä. Vuonna 2014 työttömyysaste jää 8,0 prosenttiin. Väestörakenteen muutos näkyy lähivuosina erityisesti siinä, että työllisyysaste paranee, vaikka työllisten määrä ei lisäänny. Suomen kokonaistuotanto ei saavuta vuodenvaihteen 2007/2008 tuotannon tasoa vielä edes vuoden 2014 lopulla, vaikka palvelualoilla ja rakentamisessa taso ylittyykin. Kaupungin talouden liikkumavara Suomen julkisessa taloudessa on tehty kuluneella hallituskaudella merkittäviä kuntien tulopohjaa leikkaavia päätöksiä. Valtiontalouden kehyspäätöksen mukanaan tuomat kuntien tulopohjaa heikentävät 500 milj. euron valtionosuusleikkaukset toteutetaan portaittain kasvaen vuosina Vuonna 2012 on jo toteutettu 631 milj. euron leikkaukset. Lisäksi hallituskauden loppupuolella jouduttaneen toteutuneen ennakoitua heikomman yleisen talouskehityksen myötä tekemään uusia leikkauksia, jotta hallituskaudelle asetetut julkisen talouden tasapainotavoitteet saavutettaisiin. Helsingin oman palvelutuotannon rahoitustilannetta on viime vuosina helpottanut se, että Helsingin Energian kertyneistä pääomista on voitu siirtää kaupungin palvelujen rahoittamiseen vuosittain merkittävä summa rahaa. Ilman näitä siirtoja kaupungin talous ei olisi hyvinä verotulovuosinakaan ollut tasapainossa. Helsingin Energian kehitysohjelma hyväksyttiin kaupunginvaltuustossa tammikuussa Kehitysohjelman, energiamarkkinoiden kilpailutilanteen sekä tulevan yhtiöittämisvelvoitteen vuoksi kaupungin talous ei voi tulevina vuosina tukeutua läheskään entisessä määrin Helsingin Energian ylimääräisiin tuloutuksiin. Viime vuosina kaupungin investoinnit ovat olleet korkealla tasolla muun muassa uusien aluerakentamiskohteiden rakentamisen käynnistämisen, joukkoliikenteeseen liittyvien hankkeiden ja kiinteistöjen korjausinvestointien vuoksi. Kaupungin lainakannan vuodesta 2008 lähes kaksinkertaistunut taso ja vuonna 2013 edelleen jatkuva lainanotto muodostavat aikaisempaan

, joten työvoima alkaa ennusteajanjakson loppua kohden vähentyä.")

7 HELSINGIN KAUPUNKI LAATIMISOHJEET 3 (54) verrattuna merkittävästi suuremman riskin. Lainakannan kasvua on hillittävä, jotta vuosittaiset lainanhoitokustannukset eivät nouse liian korkeiksi. Taloudellinen epävarmuus voi heikentää lainansaantia kohtuullisin ehdoin. Käyttötalouden menokasvu oli vuonna 2012 tilinpäätöksen mukaan 4,8 % (ilman liikelaitoksia sekä nettobudjetoituja sisäisiä palveluntuottajia Staraa ja tilakeskusta tarkasteltuna). Menokasvu siis lähes kaksinkertaistui edellisestä vuodesta, jolloin menokasvu oli 2,5 %. Edellä esitettyyn kaupungin muuttuvan rahoituspohjan haasteeseen kaupunki joutuu vastaamaan valtuustokaudella Helsingin vuoden 2013 talousarvio laadittiin siten, että pohjana oli päättyneen valtuustokauden strategiaohjelman tavoite: kaupungin toimintamenojen kasvu ei ylitä kustannustason nousua. Vuoden 2013 talousarvion toimintamenojen loppusumma on ilman liikelaitoksia tarkastellen +3,3 % vuoden 2012 tilinpäätöstä suurempi. Arvio kaupungin taloudellisesta liikkumavarasta näyttää pienenevän lähivuosina. Asiaa käsitellään laajasti valtuustokauden strategiaohjelmassa. Siinä todetaan mm.: Erityisesti Helsingin Energian osuus kaupungin palvelujen rahoittajana pienenee. Kaupungin tulorahoitus on (vuosikate) saatava nostettua kestävälle tasolle ilman Helsingin Energialta saatavaa viime vuosien tasoista tulovirtaa. Tästä syystä kaupungin hallintokuntien käyttötalouden toimintamenot eivät voi vuonna 2014 olla juurikaan vuoden 2013 talousarvion tasoa korkeampia. Valtuustokaudella kaupungin velkaantumiskehitystä hidastetaan pitämällä emokaupungin käyttömenojen reaalikasvu asukasmäärän kasvun mukaisena vähennettynä vuotuisella 1 % tuottavuuden parantamisen tavoitteella valtuustokaudella ja rahoittamalla nykyistä merkittävästi suurempi osuus investoinneista tulorahoituksella ja kiinteän omaisuuden myyntituloilla. Keskeisiä toimenpiteitä toimintamenojen kasvun hidastamisessa strategian mukaan ovat: - Emokaupungin nettomenoille asetetaan talousarvioraami, jossa kaupungin käyttömenojen reaalikasvu on asukasmäärän kasvu - 1 % tuottavuustavoite. - Asetetaan strategiakaudelle vuotuiseksi investointien tasoksi 435 miljoonaa euroa. Otetaan käyttöön vuosittainen 10-vuotinen investointiraami osana raamiohjausta. - Vuotuista asuinkaavoituksen tavoitetta nostetaan 5500 asuntoon ( kem). Tontinluovutuksessa pyritään kovan rahan asuntotuotannon osalta markkinaehtoisuuteen ja kaupungin tulonmuodostuksen maksimointiin.

8 HELSINGIN KAUPUNKI LAATIMISOHJEET 4 (54) - Virastot laativat suunnitelmat eläköitymiseen varautumiseksi mennessä. Suunnitelmat perustuvat valtuustostrategian tavoitteeseen tuottavuuden kasvusta. Suunnitelmissa huomioidaan kasvavan väestön aiheuttamat erot eri hallintokuntien välillä. - Kaikki hallintokunnat laativat tilankäyttöohjelmat ja tehostamissuunnitelmat, joissa otetaan huomioon teknologian muutokset sekä palvelujen ja työn uudet muodot. Hallintotyössä edistetään avokonttoreiden käyttöön siirtymistä. Tavoite on, että kaupungin omassa käytössä olevien kokonaistoimitilojen kokonaispintaalan määrä ei kasva strategiakaudella. - Jokaisen investointihankkeen yhteydessä on esitettävä selvitys onko hanke toteutettavissa sitovan investointi- ja toimintamenoraamin puitteissa sekä toteuttaako hanke, tuottavuudelle, tilatehokkuudelle ja eläköitymiseen varautumiselle strategiassa asetetut tavoitteet. - Kaupunki ennaltaehkäisee menojen kasvua laadukkailla ja tehokkailla julkisen sektorin hyvinvointipalveluilla. Tuottavuutta parannetaan valtuustokaudella tekemällä ja toteuttamalla vuosille kaupungin kokonaisvaltaisen tuottavuusohjelman, joka tulee esitellä kaupunginhallitukselle mennessä. Strategiakaudelle asetetaan vuotuiseksi investointien tasoksi 435 milj. euroa ja otetaan käyttöön vuosittainen 10-vuotinen investointiraami osana raamiohjausta. Raami 2014 Vuoden 2014 talousarvion raamin lähtökohtana on valtuustokauden strategiaohjelman mukainen talouden tasapainoa ja tuottavuuden parantamista koskeva tavoite: - velkaantumiskehitystä hidastetaan pitämällä emokaupungin käyttömenojen reaalikasvu asukasmäärän kasvun mukaisena vähennettynä vuotuisella 1 % tuottavuuden parantamisen tavoitteella valtuustokaudella ja rahoittamalla nykyistä merkittävästi suurempi osuus investoinneista tulorahoituksella ja kiinteän omaisuuden myyntituloilla. Tarkasteltaessa raamiehdotusta 2014 tilinpäätökseen 2012 nähden kaupungin yhteenlasketut toimintamenot kasvavat +6,0 %. Strategiaoh-

9 HELSINGIN KAUPUNKI LAATIMISOHJEET 5 (54) jelman velkaantumiskehityksen hidastamistavoitteesta sekä vuoden 2012 korkeasta toteutuneesta toimintamenojen kasvusta johtuen vuoden 2014 talousarvioehdotuksen raami on laadittu siten, että kaupungin yhteenlasketut toimintamenot kasvavat raamissa +2,5 % vuoden 2013 talousarvion tasosta. Useimpien hallintokuntien toimintamenot eivät raamin mukaan kasva talousarvioon 2013 nähden. Tämä johtuu kaupungin talouden liikkumavarasta. Kasvulukuja tulee tarkastella kokonaisuutena vuosien 2012, 2013 ja 2014 osalta. Määrärahaa on em. perusteella kohdennettu toiminnoille, joissa on väestönkasvusta aiheutuvaa väistämätöntä palvelutarpeen kasvua. Hallintokuntien tulee suunnitella toimintansa raamin puitteissa siten, että kulloisiakin voimassa olevia virka- ja työehtosopimuksia noudatetaan. Kaupunginhallituksen käyttövaroihin ei ole varattu keskitettyjä palkkamäärärahoja. Kokonaisverotulojen arvioidaan kasvavan 3,3 % vuoden 2013 ennustetusta tasosta. Kunnallisverojen kasvuksi arvioidaan nykyisellä veroprosentilla 3,5 % ja yhteisöveron kasvuksi 2,7 %. Arvioiden pohjana ovat valtiovarainministeriön ja Kuntaliiton veroennusteet sekä aiempina vuosina toteutunut kehitys. Investoinneissa strategiaohjelman mukaisesti peruskaupungin investointitaso on vuosittain 435 milj. euroa. Vuoden 2014 raamin mukaisen tulos- ja rahoituslaskelman ohessa on esitetty tulos- ja rahoituslaskelma-arviot myös vuosille 2015 ja Näissä laskelmissa nettomenojen (toimintakate) kasvu suhteessa verorahoitukseen on strategiaohjelmaehdotuksen tavoitteen mukainen. Lisäksi on myös esitetty arviot koko kaupunkia koskevasta tulos- ja rahoituslaskelmasta vuosille Talousarvioehdotuksen valmistelussa huomioon otettavaa Hallintokuntien edellytetään talousarvioehdotuksissaan ja erityisesti määrärahoja kohdentaessaan ottavan huomioon kaupunginhallituksen valmistelua ohjaavat kannanotot. Lisäksi hallintokuntien tulee ottaa huomioon kaupunginvaltuuston käymä raamin lähetekeskustelu ( ja hallinto/päätöksenteko/ kaupunginvaltuusto/päätösasiakirjat/ keskustelupöytäkirjat).

10 HELSINGIN KAUPUNKI LAATIMISOHJEET 6 (54) Talousarvion 2014 valmistelutilanne tuodaan Khlle tiedoksi Kaupunginhallitukselle annetaan arvio talouden tilanteen yleisestä kehityksestä, kaupungin talouden ja toiminnan seurantaraportti 2/2013 sekä selvitys kaupunginhallituksen raamiohjeistuksen toteutumisesta hallintokuntien valmistelussa. Henkilöstötoimikunta on antanut laatimisohjeista lausunnon, joka jaettiin kaupunginhallitukselle Taloudellisen tilanteen muuttuessa kaupunginhallitus tarkentaa tarvittaessa talousarvioehdotusten valmistelun perusteita ja raamia.

11 HELSINGIN KAUPUNKI LAATIMISOHJEET 7 (54) 2 KHN VALMISTELUA OHJAAVAT KANNANOTOT HALLINTOKUNNILLE TALOUSARVIO 2014 /RAAMITARKASTELU Hallintokuntien tulee varautua ottamaan huomioon strategiaohjelman linjaukset talousarvioehdotuksen 2014 valmistelussa Tehdään ja toteutetaan vuosille kaupungin kokonaisvaltainen tuottavuusohjelma, joka tulee esitellä kaupunginhallitukselle mennessä. Ohjelmassa osoitetaan konkreettiset ehdotukset tuottavuuden ja taloudellisuuden merkittäväksi parantamiseksi konkreettisine mittareineen. Tarkastelu on tehtävä niin että esimerkiksi nykyinen rootelijako ei ole rajoittavana tekijänä. Tuottavuusohjelman toimenpiteet tulee käsitellä lauta- ja johtokunnissa talousarvioehdotuksen yhteydessä. Kaikissa määrärahoja ja palvelutasoa koskevissa päätöksenteon perusteluissa on esitettävä muutosten vaikutukset tuottavuuteen. Olennaisesti talouteen vaikuttavissa lauta- ja johtokuntien päätöksissä on esitettävä päätösten kustannusvaikutukset. Jokaisen investointihankkeen yhteydessä on esitettävä selvitys onko hanke toteutettavissa sitovan investointi- ja toimintamenoraamin puitteissa sekä toteuttaako hanke henkilöstömäärälle ja tilatehokkuudelle strategiassa asetetut tavoitteet. Hallintokuntien tulee painottaa henkilöstöresurssisuunnittelussaan hallintohenkilökunnan määrän vähentämistä Kaikkien virastojen tulee edistää tietojen avointa ja vapaata jakelua avaamalla julkiset tietovarantonsa vapaasti saataville. Hallintokuntien tulee ottaa huomioon kaupunkiyhteinen tavoitearkkitehtuuri ja hankeohjaus sekä varmistaa uushankinnoissa sovellusten avoimet rajapinnat ja yhteensopivuudet. - Stj:n johdolla hallintokunnat laativat toimenpidesuunnitelman siitä, miten yli 500 päivää työttömänä olleista tai sen uhan alla olevista helsinkiläisistä aiheutuvia sakkomaksuja saadaan pienennettyä esimerkiksi työllistämis- ja työpajatoiminnan avulla. - Hallintokunnat raportoivat budjettiesitysten yhteydessä miten valtuustostrategian positiivisen diskriminaation periaatteet on otettu huomioon.

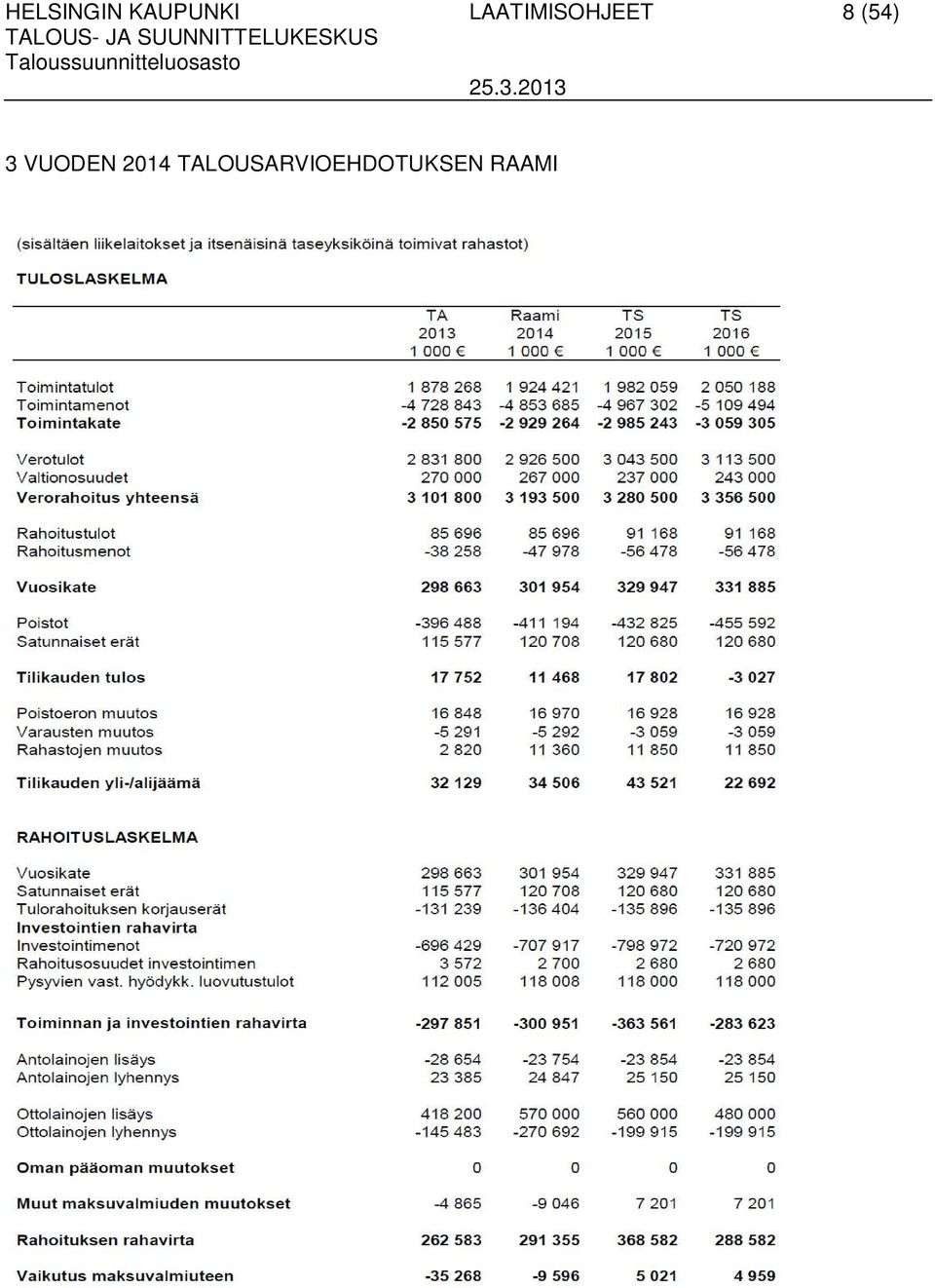

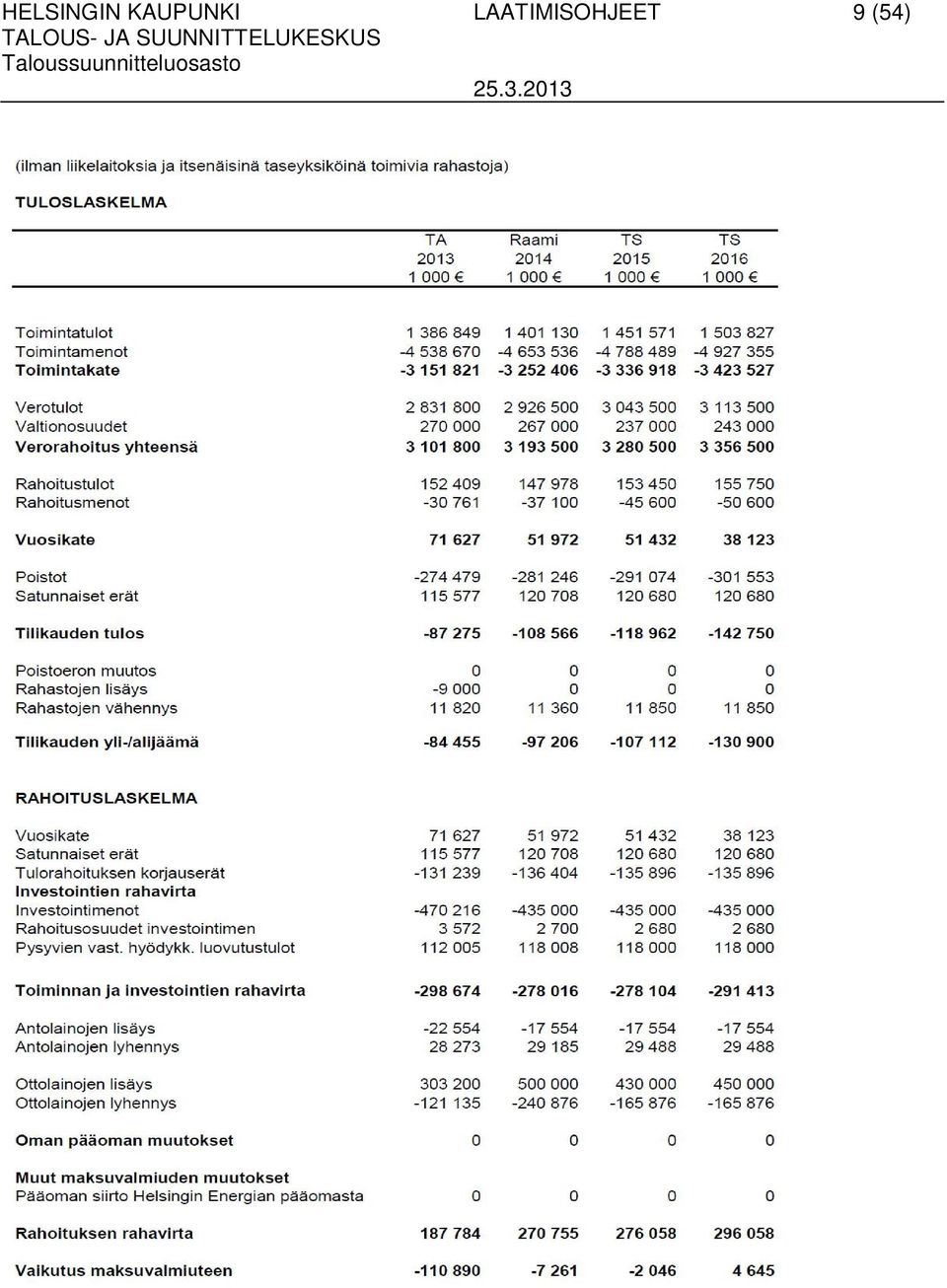

12 HELSINGIN KAUPUNKI LAATIMISOHJEET 8 (54) 3 VUODEN 2014 TALOUSARVIOEHDOTUKSEN RAAMI

13 HELSINGIN KAUPUNKI LAATIMISOHJEET 9 (54)

14 HELSINGIN KAUPUNKI LAATIMISOHJEET 10 (54) 1 KAUPUNGINJOHTAJAN TOIMIALA TP 2012 TA 2013 TA 2014 Raami 101 Vaalit, keskusvaaliltk:n käyt. Tulot Menot Toimintakate Kaupunginvaltuusto, halken käyt. Tulot Menot Toimintakate Tarkastuslautakunta ja -virasto Tulot Menot Toimintakate Kaupunginhallitus Tulot Menot Toimintakate Hallintokeskus Tulot Menot Toimintakate Talous- ja suunnittelukeskus Tulot Menot Toimintakate Keskitetysti maksettavat menot * Tulot Menot Toimintakate Kunnallisverotus, tasken Tulot käytettäväksi Menot Toimintakate HSY-kuntayhtymän maksu- Tulot osuudet tasken käyt. Menot Toimintakate Muu yleishallinto Tulot Menot Toimintakate Kj:n toimiala Tulot Menot Toimintakate * Talousarvion kohdan 1 14 alakohdassa Menovaraus, Khn käytettäväksi on varattu 25 milj. euroa tuleviin määrärahatarpeisiin Khn strategiaohjelmaan sisällyttämän taloustavoitteen mukaisesti. Määrärahan käytöstä päätetään syksyllä.

15 HELSINGIN KAUPUNKI LAATIMISOHJEET 11 (54) 2 RAKENNUS- JA YMPÄRISTÖTOIMI TP 2012 TA 2013 TA 2014 Raami 205 Tukkutori Tulot Menot Toimintakate Hankintakeskus Tulot Menot Toimintakate Rakennusvirasto Tulot Menot Toimintakate Rakentamispalvelu Tulot Menot Toimintakate Pelastustoimi Tulot Menot Toimintakate Ympäristötoimi Tulot Menot Toimintakate HSL-kuntayhtymän maksuosuudet, Tulot tasken käyt. Menot Toimintakate Ryj:n toimiala Tulot Menot Toimintakate

16 HELSINGIN KAUPUNKI LAATIMISOHJEET 12 (54) 3 SOSIAALI- JA TERVEYSTOIMI TP 2012 TA 2013 TA 2014 Raami 310 Sosiaali- ja terveysvirasto Tulot Yhteensä Menot Toimintakate Sosiaali- ja terveyspalvelut Tulot Menot Toimintakate Toimeentulotuki Tulot Menot Toimintakate Työllisyyden hoitaminen Tulot Menot Toimintakate HUS kuntayhtymä Tulot Menot Toimintakate Varhaiskasvatusvirasto Tulot Menot Toimintakate Stj:n toimiala Tulot Menot Toimintakate * Tilinpäätöksessä 2012 on mukana sosiaaliviraston ja terveyskeskuksen välisten sisäisien ostojen tulot ja menot 8,4 milj., joita ei vuonna 2013 organisaatiomuutoksen vuoksi enää ole.

17 HELSINGIN KAUPUNKI LAATIMISOHJEET 13 (54) 4 SIVISTYS- JA HENKILÖSTÖTOIMI TP 2012 TA 2013 TA 2014 Raami 402 Opetusvirasto Tulot Menot Toimintakate Metropolia AMK Oy:n tukeminen, Tulot Khn käyt. Menot Toimintakate Suomenkielinen työväenopisto Tulot Menot Toimintakate Ruotsinkielinen työväenopisto Tulot Menot Toimintakate Kaupunginkirjasto Tulot Menot Toimintakate Kaupungin taidemuseo Tulot Menot Toimintakate Kulttuuritoimi Kulttuuriasiainkeskus ja Tulot avustukset (ilman oopperaa ja Menot kaupungin teatteria) Toimintakate Avustus Suomen Kansallis- Tulot oopperan Säätiölle Menot Toimintakate Avustus Helsingin teatterisäätiölle, Tulot Khn käyt Menot Toimintakate Kulttuuritoimi yhteensä Tulot Menot Toimintakate Kaupunginmuseo Tulot Menot Toimintakate

18 HELSINGIN KAUPUNKI LAATIMISOHJEET 14 (54) TP 2012 TA 2013 TA 2014 Raami 419 Orkesteritoiminta Tulot Menot Toimintakate Korkeasaaren eläintarha Tulot Menot Toimintakate Nuorisotoimi Tulot Menot Toimintakate Liikuntatoimi Tulot Menot Toimintakate Henkilöstökeskus Tulot Menot Toimintakate Työterveyskeskus Tulot Menot Toimintakate Tietokeskus Tulot Menot Toimintakate Sj:n toimiala Tulot Menot Toimintakate

19 HELSINGIN KAUPUNKI LAATIMISOHJEET 15 (54) 5 KAUPUNKISUUNNITTELU- JA KIINTEISTÖTOIMI TP 2012 TA 2013 TA 2014 Raami 511 Kaupunkisuunnittelutoimi Tulot Menot Toimintakate Kiinteistötoimi Tulot Yhteensä Menot Toimintakate Tilakeskus Tulot (sisältyy kohtaan 521 Kiinteistötoimi) Menot Toimintakate Asuntotuotantotoimisto Tulot Menot Toimintakate Rakennusvalvonta Tulot Menot Toimintakate Kaj:n toimiala Tulot Menot Toimintakate Käyttömenot Tulot Menot Toimintakate Tuet, talous- ja suunnittelukeskuksen käytettäväksi TOIMINTAMENOT Tulot Menot Toimintakate

20 HELSINGIN KAUPUNKI LAATIMISOHJEET 16 (54) 7 TULOSLASKELMAOSA TP 2012 TA 2013 TA 2014 Raami 701 Toiminnan rahoitus Tulot Menot Toimintakate Kunnan tulovero Osuus yhteisöveron tuotosta Kiinteistövero Koiravero Verotulot yhteensä Valtionosuudet yhteensä Rahoitus- ja sijoitustoiminta Tulot Menot Toimintakate Rahastointi Tulot Menot Toimintakate Poistoero Tulot Menot Toimintakate Tulot Menot Netto Vuonna 2013 toteutettavat henkilöstösiirrot sosiaali- ja terveysvirastosta talous- ja suunnittelukeskukseen, hankintakeskukseen, henkilöstökeskukseen ja tietokeskukseen on huomioitu raamin 2014 euromääräisissä luvuissa sekä tehty vertailukelpoisiksi edellä esitetyissä taulukoissa myös vuosien 2012 ja 2013 kohdalla.

21 HELSINGIN KAUPUNKI LAATIMISOHJEET 17 (54) TP 2012 TA 2013 TA 2014 Raami 8 INVESTOINTIOSA 801 Kiinteä omaisuus Tulot Menot Toimintakate Talonrakennus Tulot Menot Toimintakate Kadut, liikenneväylät ja radat Tulot Menot Toimintakate Investoinnit Khn käytettäväksi Tulot Menot Toimintakate Väestönsuojat Tulot Menot Toimintakate Puistorakentaminen Tulot Menot Toimintakate Liikuntapaikat, lilk:n käytettäväksi Tulot Menot Toimintakate Korkeasaaren eläintarha Tulot Menot Toimintakate Irtaimen omaisuuden perushankinta Tulot Menot Toimintakate Talous- ja suunnittelukeskus Tarkastusvirasto Hallintokeskus Pelastustoimi Ympäristökeskus Hankintakeskus Rakennusvirasto

22 HELSINGIN KAUPUNKI LAATIMISOHJEET 18 (54) TP 2012 TA 2013 TA 2014 Raami Rakentamispalvelu Opetusvirasto Suomenkielinen työväenopisto Ruotsinkielinen työväenopisto Kirjastotoimi Kulttuuritoimi Kaupunginmuseo Kaupungin taidemuseo Korkeasaaren eläintarha Nuorisotoimi Liikuntatoimi Kaupunginorkesteri Henkilöstökeskus Työterveyskeskus Tietokeskus Sosiaali- ja terveysvirasto Varhaiskasvatusvirasto Kaupunkisuunnittelutoimi Kiinteistötoimi Rakennusvalvonta Asuntotuotantotoimisto Helsingin kaupungin tukkutori Tulot Menot Toimintakate Kuntayhtymät, Tasken käytettäväksi Tulot Menot Toimintakate Arvopaperit Tulot Menot Toimintakate Muu pääomatalous Tulot Menot Toimintakate Tulot Menot Netto

23 HELSINGIN KAUPUNKI LAATIMISOHJEET 19 (54) 9 RAHOITUSOSA TP 2012 TA 2013 TA 2014 Raami 901 Pitkävaikutteinen rahoitus Tulot Menot Toimintakate Tulot Menot Netto

24 HELSINGIN KAUPUNKI LAATIMISOHJEET 20 (54) 4 TALOUTTA JA TOIMINTAA KOSKEVAT OHJEET JA SÄÄNNÖT Taloudenhoitoa ja sen järjestämistä ohjaavat kuntalain 8. luku, kirjanpitolaki ja -asetus, kirjanpitolautakunnan ja sen kuntajaoston antamat ohjeet sekä taloussääntö, talousarvio (Kvsto ) ja poistosuunnitelma (Kvsto ). 4.1 Kuntalaki Kuntalain (365/95) 65 :ssä on säännökset talousarvion käsittelystä, hyväksymisestä, velvoittavuudesta, sisällöstä, rakenteesta ja talousarvioperiaatteista sekä myös vuotta pitemmän aikavälin toiminnan ja talouden suunnittelusta. Kuntalain 67 :ssä on säännökset kunnan kirjanpidosta: Kunnan kirjanpitovelvollisuudesta, kirjanpidosta ja tilinpäätöksestä on sen lisäksi mitä tässä laissa säädetään soveltuvin osin voimassa, mitä kirjanpitolaissa (655/73) säädetään. Kirjanpitolautakunnan kuntajaosto antaa ohjeita ja lausuntoja kirjanpitolain ja tämän lain :n soveltamisesta. 4.2 Kuntajaoston ohjeet Kirjanpitolautakunnan kuntajaosto on antanut seuraavat yleisohjeet ympäristöasioiden kirjaamisesta ja esittämisestä kunnan ja kuntayhtymän tilinpäätöksessä ( ) kunnan ja kuntayhtymän tilinpäätöksen liitetiedoista ( ) kunnan ja kuntayhtymän tilinpäätöksen ja toimintakertomuksen laatimisesta ( ) kunnan ja kuntayhtymän tuloslaskelman laatimisesta ( ) kunnallisen liikelaitoksen kirjanpidollisesta käsittelystä ( ) kunnan ja kuntayhtymän suunnitelman mukaisista poistoista ( ) kunnan ja kuntayhtymän konsernitilinpäätöksen laatimisesta ( ) kunnan ja kuntayhtymän taseen laatimisesta ( ) kunnan ja kuntayhtymän rahoituslaskelman laatimisesta ( ) Kuntajaoston yleisohjeet ovat sitovia. Kuntajaoston yleisohjeita ja lausuntoja saa Kuntaliitosta sekä Kuntaliiton internet -sivuilta. Lisäksi aiheisiin saattaa liittyä kaupungin omaa ohjeistusta, joka tarkentaa yo. ohjeita. Osa kaupungin omasta ohjeistuksesta on koottu liitteeseen 2.

25 HELSINGIN KAUPUNKI LAATIMISOHJEET 21 (54) 4.3 Taloussääntö Kvston (192 ) hyväksymässä taloussäännössä on määritelty mm. taloudenhoidon toimintaperiaatteet, taloushallinnon organisaatio sekä annettu määräyksiä strategioista, talousarviosta ja taloussuunnitelmasta, rahatoimesta ja laskentatoimesta. Taloussääntöä on noudatettava kaupungin talouden suunnittelussa, rahatoimessa, sijoitustoiminnassa ja laskentatoimessa sekä muussa taloudenhoidossa. Taloussäännön mukaan kaupungin tehtävät ja toiminnot on hoidettava siten, että mm. valtuuston asettamat toiminnalliset ja taloudelliset tavoitteet saavutetaan, kaupungin talous on tasapainossa, vastuu kunkin tehtäväalueen toiminnallisesta ja taloudellisesta tuloksesta on selkeä, organisaation kaikilla tasoilla ja kaikissa toiminnoissa on riittävä sisäinen valvonta ja riskienhallinta. 5 TALOUSARVION JA -SUUNNITELMAN RAKENNE 5.1 Talousarvion ja -suunnitelman osat Kuntalain mukaan talousarviossa on käyttötalous-, tuloslaskelma-, investointi- ja rahoitusosa (Helsingin kaupungin käyttämät taulukkomallit liitteinä 3 6). Samaa rakennetta noudatetaan taloussuunnitelmassa ja tilinpäätökseen sisältyvässä talousarvion toteutumisvertailussa. Toimintaa ja taloutta suunnitellaan ja seurataan käyttötalouden, investointien, tuloslaskennan ja rahoituksen näkökulmista. Talousarvioon ja -suunnitelmaan sisältyy lisäksi yleisperusteluita ja liitteitä. Käyttötalousosa sisältää tuloslaskelman muotoiset talousarviot, sitovat toiminnalliset tavoitteet, toimenpiteet, joilla tavoitteisiin päästään ja tarvittavat tunnuslukutaulukot sekä talousarviovuoden että taloussuunnitelmavuosien osalta. Virastojen ja liikelaitosten talousarvioasetelmat pysyvät pääsääntöisesti ennallaan. Mahdolliset asetelmamuutokset tehdään yhteistyössä talous- ja suunnittelukeskuksen taloussuunnittelu- ja varainhallintaosaston sekä virastojen ja liikelaitosten kanssa. Tuloslaskelmaosassa esitetään informaatiotietona tuloslaskelmat sekä määräraha- ja tuloarviotaulukot, joista Kvsto päättää. Tuloslaskelmaan,

26 HELSINGIN KAUPUNKI LAATIMISOHJEET 22 (54) jossa kuvataan tilikauden tuloksen muodostumista, tiedot saadaan käyttötalousosasta ja tuloslaskelmaosan määrärahoista ja tuloarvioista. Virastojen ja liikelaitosten yhdistettyyn tuloslaskelmaan saadaan tiedot käyttötalous- ja tuloslaskelmaosan lisäksi myös liikelaitosten talousarvioista sisäiset erät eliminoiden. Tuloslaskelmaosassa kuvataan tulorahoituksen riittävyyttä käyttömenoihin ja poistoihin. Investointiosassa esitetään pitkävaikutteisten tuotantovälineiden, esim. rakennusten ja kaluston, hankinta, rahoitusomaisuudet ja omaisuuden myynti. Rahoitusosassa esitetään yhteenvetona rahan lähteet ja käyttö. Rahoitusosa sisältää rahoituslaskelmien lisäksi määräraha- ja tuloarviotaulukot, joiden perusteella määrärahojen sitovat päätökset tehdään. Rahoituslaskelmaan, jossa kuvataan toiminnan rahoitusta, tiedot kerätään tuloslaskelmaosan lisäksi investointiosasta ja rahoitusosan taulukoista. Virastojen ja liikelaitosten yhdistettyyn rahoituslaskelmaan kerätään em. tietojen lisäksi tiedot liikelaitosten talousarvioista. Laskelmassa on eliminoitu sisäiset erät. Rahoituslaskelmat esitetään informaatiotietona kuten tuloslaskelmatkin. Yleisperusteluissa esitetään mm. katsaus yleiseen taloudelliseen tilanteeseen, kaupungin taloudellisen tilanteen kehittymiseen sekä tietoja taloussuunnitelman toteutumisesta. Taloussuunnitelman yhteydessä esitetään vuosittain strategiaosa. 5.2 Tulo- ja menolajit Tuloslaskelman erät muodostuvat tulo- ja menolajeista. Tulo- ja menolajien sisältö noudattaa kirjanpitolautakunnan kuntajaoston antamia ohjeita, Tilastokeskuksen luokitusta sekä Kuntaliiton tililuettelomallia. 6 TALOUSSUUNNITTELUN PERIAATTEITA 6.1 Yleiset periaatteet Taloussuunnittelun periaatteita kuntaliiton suosituksen mukaan ovat tasapainoperiaate, brutto- ja nettoperiaate, suorite- ja realisointiperiaate ja täydellisyysperiaate.

27 HELSINGIN KAUPUNKI LAATIMISOHJEET 23 (54) 6.2 Tasapainoperiaate 6.3 Suorite- ja realisointiperiaate 6.4 Täydellisyysperiaate Kuntalaki velvoittaa kuntaa huolehtimaan tulorahoituksen riittävyydestä ja maksuvalmiuden säilyttämisestä. Suunnitellun toiminnan ja hankkeiden on oltava realistisia suhteessa käytettäviin varoihin. Taloussuunnitelmassa on esitettävä toimenpiteet edellisiltä tilikausilta kertyneen tai kuluvalta tilikaudelta kertyvän alijäämän kattamiseksi. Muodollista tulojen ja menojen tasapainottamista vuositasolla ei kuitenkaan edellytetä. Taloussuunnitelman on oltava tasapainossa tai ylijäämäinen enintään neljän vuoden pituisena suunnittelukautena, jos talousarvion laatimisvuoden taseeseen ei arvioida kertyvän ylijäämää. Jos taseen alijäämää ei saada katetuksi suunnittelukautena, taloussuunnitelman yhteydessä on päätettävä yksilöidyistä toimenpiteistä (toimenpideohjelma), joilla kattamaton alijäämä katetaan valtuuston erikseen päättämänä kattamiskautena. Kuntalain 65.3 :n säännös alijäämän kattamisvelvollisuudesta ei kuitenkaan koske kuntayhtymää. Kunta, jonka kuluvan vuoden tasearvio on ylijäämäinen, voi sen sijaan tehdä alijäämäisen taloussuunnitelman. Suunnitelman alijäämäisyys ei kuitenkaan saa olla suurempi kuin talousarvion laadintavuoden tasearvion mukainen kertynyt ylijäämä. Talouden tasapainoperiaate sisältää myös sen, etteivät kunnan sitoumukset ja niihin liittyvät riskit saa ylittää sen voimavaroja. Erityinen riski liittyy esimerkiksi lainatakauksiin ja vakuuksiin yhteisöille, jotka eivät ole kunnan määräysvallassa. Menojen suoriteperiaate tarkoittaa, että talousarvioon ja - suunnitelmaan otetaan varainhoitovuoden aikana vastaanotetuista tuotannontekijöistä aiheutuvat menot ja muut sellaiset menot, joiden suorittamiseen kunta on varainhoitovuoden aikana sitoutunut. Tulojen realisointiperiaate tarkoittaa, että talousarvioon ja -suunnitelmaan otetaan varainhoitovuoden aikana suoritteiden luovuttamisesta aiheutuvat ja muut lopullisesti kunnalle kuuluvat tulot. Täydellisyysperiaatteen mukaan talousarvioon on otettava kunnan rahan käyttö ja rahan lähteet kokonaisuudessaan. Tiedossa olevia menoja tai tuloja ei voi jättää talousarviosta pois. Täydellisyysperiaatteen mukaan myös kunnan eri tehtävien sisäiset ostot ja myynnit otetaan talousarvioon, vaikka niihin ei suoraan liity rahan käyttöä.

28 HELSINGIN KAUPUNKI LAATIMISOHJEET 24 (54) 6.5 Brutto- ja nettoperiaate Kunnan liikelaitokset Bruttoperiaate tarkoittaa, että menot ja tulot budjetoidaan erikseen määrärahoina ja tuloarvioina. Menettely on perusteltu silloin, kun tehtävä rahoitetaan pääsääntöisesti verorahoituksella. Myös silloin, kun tehtävän menot eivät riipu siihen kohdistuvista tuloista, on bruttoperiaate ensisijainen, vaikka tulojen määrä olisi merkittävä. Nettoperiaate tarkoittaa, että talousarviossa sitovuus määrätään nettomääräisesti tulojen ja menojen erotuksena. Tämä on tarkoituksenmukaista tehtävissä, jotka rahoitetaan pääosin palvelujen myynti- ja maksutuloilla. Esimerkiksi kuntien yhteistoiminnassa toimintaa ylläpitävä kunta budjetoi sitovana vain oman osuutensa menoista. Kuntayhtymässä nettobudjetointia sovelletaan pääsääntöisesti kaikissa tehtävissä, joihin kohdistetaan jäsenkuntien maksuosuuksia ja muita tuloja. Kunnan liikelaitosta sitovana nettoeränä kunnan talousarviossa on tulo, joka liikelaitoksen tulee tulouttaa korvauksena kunnan liikelaitokseen sijoittamasta oman tai vieraanpääomanehtoisesta pääomasta sekä meno, joka on kunnan avustusta liikelaitokselle. Liikelaitoksen investoinnit rahoitetaan lähtökohtaisesti tulorahoituksella. Niihin ei osoiteta kunnan talousarviossa määrärahaa muuten kuin pääomasijoituksena samaan tapaan, kuin kunta osoittaa rahoitusta tytäryhteisölleen. Kunnan liikelaitos edellyttää Kvstossa erikseen tehtävää perustamispäätöstä. Kunnan liikelaitoksia ovat Helsingin Energia -liikelaitos, Helsingin Satama -liikelaitos, Helsingin kaupungin taloushallintopalvelu -liikelaitos (Talpa), Helsingin kaupungin liikennelaitos -liikelaitos, Helsingin kaupungin Palmia -liikelaitos, ja Helsingin kaupungin henkilöstön kehittämispalvelut -liikelaitos (Oiva Akatemia). Liikelaitosten perustamislainan korot ja peruspääoman tuotto käsitellään tuloslaskelmaosassa tuloina ja rahoitusavustus menona. Perustamislainan lyhennykset käsitellään rahoitusosassa tuloina ja perustamislainan anto ja muu lainananto sekä peruspääoman korotus menona. Toiminnan perustelut esitetään käyttötalousosassa. Perusteluiksi kunnan liikelaitokset esittävät strategiset tavoitteet, kilpailuttamisen periaatteet, tulos- ja rahoituslaskelman, sitovat tavoitteet toiminnalle sekä investointisuunnitelman. Laskelmat esitetään kirjanpi-

29 HELSINGIN KAUPUNKI LAATIMISOHJEET 25 (54) Nettobudjetoidut yksiköt 6.6 Alijäämän kattamisvelvollisuus 6.7 Toiminnalliset tavoitteet 6.8 Talousarvion sitovuus tolautakunnan kuntajaoston antamien tulos- ja rahoituslaskelmakaavojen mukaisina (Yleisohje kunnan ja kuntayhtymän liikelaitoksen kirjanpidollisesta käsittelystä). Perustelut esitetään talousarvion perustelutekstin rakenteen mallin mukaisesti (liite 2). Nettobudjetoidut yksiköt sisältyvät käyttötalousosaan ja budjetoidaan aina omalle talousarviokohdalleen. Yksiköiden talousarvio esitetään tuloslaskelman muodossa. Kvsto päättää sitovuustasoksi toimintakatteen. Luettelo vuoden 2014 talousarvion nettobudjetoiduista yksiköistä on liitteenä 1. Kuntalaki ei edellytä vuositasolla pyrkimystä nollatulokseen eli muodollista tulojen ja menojen tasapainottamista. Kuntalain 65 :n mukaan taloussuunnitelman on oltava tasapainossa tai ylijäämäinen enintään neljän vuoden pituisena suunnittelukautena, jos talousarvion laatimisvuoden taseeseen ei arvioida kertyvän ylijäämää. Jos taseen alijäämää ei saada katetuksi suunnittelukautena, taloussuunnitelman yhteydessä on päätettävä yksilöidyistä toimenpiteistä (toimenpideohjelma), joilla kattamaton alijäämä katetaan valtuuston erikseen päättämänä kattamiskautena (alijäämän kattamisvelvollisuus). Toiminnallinen tavoite on talousarviossa Kvston tehtäväkohtaisesti asettama määrärahan käyttötarkoitusta, palvelutuotannon määrää tai laatua tai toiminnan kehittämistä ohjaava tavoite. Kvsto päättää talousarvion käsittelyn yhteydessä, mitkä tavoitteista ovat sitovia. Muut tunnusluvut esitetään perusteluina. Talousarvion toteutumista seurattaessa seurataan myös näiden mittareiden kuvaamien toimintojen toteutumista. Toiminnassa ja taloudenhoidossa noudatetaan talousarviota. Kvstoon nähden sitovaksi eräksi talousarviossa voidaan määritellä määräraha, tuloarvio tai toimintakate ja/tai toiminnallinen tavoite.

30 HELSINGIN KAUPUNKI LAATIMISOHJEET 26 (54) 6.9 Sisäisten palvelujen budjetointi 6.10 Suunnitelmapoistojen käsittely Pääsääntöisesti sitovuustaso on bruttobudjetoiduilla yksiköillä - kohdan menot yhteensä - toiminnalliset tavoitteet nettobudjetoiduilla yksiköillä - toimintakate - toiminnalliset tavoitteet kunnan liikelaitokset - tuloslaskelma- ja rahoitusosaan merkittävät erät - toiminnalliset tavoitteet Hallintokunnan talousarvioon voi sisältyä mm. avustuksia yhteisöille, ulkopuolisin varoin rahoitettua toimintaa ja EU-hankkeita. Näihin toimintoihin varatut määrärahat esitetään tarvittaessa sitovina erikseen esim. erityisperusteluina tai liitteinä. Talousarvion käsittelyn yhteydessä Kvsto päättää hallintokuntien talousarvioiden sitovuustason. Hallintokuntien välinen laskutus sisällytetään menoihin ja tuloihin ja näin saadaan kuva hallintokunnan kokonaismenoista ja -tuloista. Talousarvioehdotuksessa on esitettävä erikseen sisäisten erien osuus ao. meno-/tulolajierästä. Sisäisiä eriä tarvitaan virastojen ja liikelaitosten yhdistettyjen tulos- ja rahoituslaskelmien tuottamisessa. Hallintokunnan sisäistä laskutusta (esim. osastojen välinen) ei pääsääntöisesti käsitellä talousarviossa. Määrärahat budjetoidaan palvelujen tuottajalle, jolloin kaupungille todella aiheutuvat menot (esim. palkat) voidaan kohdistaa oikeille tulostileille. Sisäistä laskutusta seurataan kustannuslaskennassa. Mikäli hallintokunnan talousarvioon kuitenkin sisältyy omana kohtanaan nettobudjetoitu yksikkö, joka myy palveluja myös oman hallintokunnan toisille yksiköille, em. tilaajayksiköt budjetoivat menoina palvelujen ostot ja tuottajayksikkö budjetoi menoina palvelujen tuottamisesta aiheutuvat menot ja tuloina palvelujen myyntitulot. Poistot käsitellään hallintokuntien tuloslaskelmissa määrärahan ulkopuolisena eränä, josta ne siirtyvät koko kaupungin tuloslaskelmaan.

31 HELSINGIN KAUPUNKI LAATIMISOHJEET 27 (54) 7 SUUNNITTELUN YLEISOHJEET 7.1 Talousarvion ja -suunnitelman lähtökohta Kaupungin uusi strategiaohjelma on lähtökohtana valmisteltaessa vuoden 2014 talousarvioehdotusta ja taloussuunnitelmaehdotusta vuosiksi sekä muita valtuustokauden suunnitelmia ja toimenpiteitä. Hallintokuntien tulee ottaa huomioon kaupunginvaltuuston strategiaohjelmaa koskevat päätökset talousarvioehdotuksen 2014 valmistelussa ja käsittelyssä. Strategiaohjelman mukaan Helsingin velkaantumiskehitystä hidastetaan pitämällä emokaupungin käyttömenojen reaalikasvu asukasmäärän kasvun mukaisena vähennettynä vuotuisella 1 % tuottavuuden parantamisen tavoitteella valtuustokaudella ja rahoittamalla nykyistä merkittävästi suurempi osuus investoinneista tulorahoituksella ja kiinteän omaisuuden myyntituloilla. Laatimisohjeiden kohdassa 3 on esitetty pääsääntöisesti hallintokunnittain vuoden 2014 raamit, joita hallintokunnat eivät voi ylittää laatiessaan vuoden 2014 talousarvioehdotusta. Talousarvion ja -suunnitelman lähtökohtana tulee olla tuottavuuden parantaminen. Kaupungin strategiaohjelmaan sisältyy toimenpide, että kaupunki tekee ja toteuttaa vuosille kaupungin kokonaisvaltaisen tuottavuusohjelman, joka tulee esitellä kaupunginhallitukselle mennessä. Ohjelmassa osoitetaan konkreettiset ehdotukset tuottavuuden ja taloudellisuuden merkittäväksi parantamiseksi konkreettisine mittareineen. Tuottavuusohjelman toimenpiteet tulee käsitellä lauta- ja johtokunnissa talousarvioehdotuksen yhteydessä.(katso kohta Erilliskysymykset: Tuottavuuden parantaminen). Hallintokuntien on vuoden 2014 talousarvioehdotusta laatiessaan otettava huomioon kaupungin strategiaohjelma vuosiksi , laatimisohjeissa esitetyt laatimistyötä ohjaavat kannanotot sekä kaupunginvaltuuston raamista käymä lähetekeskustelu. 7.2 Laatimisohjeiden käsittely lauta- ja johtokunnissa Vuoden 2014 talousarvioehdotuksen raami valmistelutyötä ohjaavine kannanottoineen sekä laatimisohjeet esitellään lauta- ja johtokunnille. Jokaisen hallintokunnan on esitettävä vuoden 2014 talousarvioehdotuksessa sitovat toiminnalliset tavoitteet tunnuslukuina tai sanallisina tavoitteina. Lisäksi on korostettava toiminnallisten tavoitteiden ja niiden seurannan merkitystä talouden ohjauksessa sekä niiden kytkemistä määrärahoihin ja tuloarvioihin.

32 HELSINGIN KAUPUNKI LAATIMISOHJEET 28 (54) 7.3 Hallintokuntien yhteistoiminta Lauta- ja johtokunnat voivat tällöin antaa ehdotusten valmisteluun liittyviä ohjeita ja tavoitteita. Ne päättävät talousarvio- ja taloussuunnitelmaehdotuksensa käsittelyajankohdan ohjeiden kohdassa 9 esitettyjä määräaikoja noudattaen. Strategiaohjelmassa toimivan Helsingin tavoitteena on, että asukkaille järjestetään sujuvat ja integroidut palvelut. Johtamisen toimenpideehdotuksiin sisältyy, että keskeisissä toimialarajat ylittävissä tavoitteissa toimenpiteet valmistellaan samaan palveluketjuun osallistuvien virastojen ja liikelaitosten yhteistyönä. Yhteiset toimenpiteet sisällytetään samansisältöisinä ao. lauta- ja johtokuntien talousarvioehdotuksiin. Virastojen ja liikelaitosten tulee talousarvion 2014 valmistelussa tehdä yhteistyötä siten, että keskeisissä palveluketjuissa lautakunnille esitettävä tavoitteet ja toimenpiteet ovat yhdensuuntaisia. Hallintokuntien tulee talousarvioehdotuksissaan esittää toimialarajat ylittävien palveluprosessien kehittämis- ja tehostamistoimenpiteet. Hallintokuntien yhteisellä esityksellä tulee määritellä prosessin vastuutaho. Toimialarajat ylittäviä palveluprosesseja koskevat kehittämis- ja tehostamistoimenpiteet sekä ehdotukset hallintokuntien yhteisiksi sitoviksi ja muiksi toiminnallisiksi tavoitteiksi tulee käsitellä kaikissa käsiteltävään palveluprosessiin osallistuvissa lautakunnissa. Esitysten tulee sisältää konkreettinen tavoite toimenpiteiden kokonaiskustannuksia vähentävistä vaikutuksista taloussuunnitelmakaudella. Hallintokuntien yhteisten toimenpiteiden tai yhteistyömuotojen osalta hallintokuntien tulee sopia yhteisestä henkilökunnan käytöstä, kustannusten jakamisesta ja siitä minkä hallintokunnan talousarvioehdotukseen määrärahat budjetoidaan. Määrärahojen muutokset on perusteltava. Hallintokuntien välistä yhteistoimintaa edistetään hallintokuntarajat ylittävien prosessien osalta vuonna 2012 johtajiston , ja tulospalkkiojärjestelmistä tekemien päätösten mukaisesti. Vuonna 2012 tulospalkkiojärjestelmiin mukaan otettujen hallintokuntarajat ylittävien prosessien kehittämistyötä tulee jatkaa vuonna Vuonna 2014 virastojen on edettävä edelleen tähän suuntaan. Tämä voi tapahtua esimerkiksi tunnistamalla ja mahdollisesti jo kuvaamalla hallintokuntarajat ylittävät merkittävät prosessit sekä asettamalla prosessiin osallistuville osapuolille yhteisiä tavoitteita.

33 HELSINGIN KAUPUNKI LAATIMISOHJEET 29 (54) 7.4 Kilpailuttaminen Hallintokunnat esittävät talousarvio- ja taloussuunnitelmaehdotuksissaan, millaisia muutoksia on vireillä tai suunnitteilla tapahtuvaksi hallintokunnassa kilpailuttamisen ja kilpailun suhteen talousarvio- ja taloussuunnitelmakauden aikana. Lisäksi hallintokunnat selvittävät suunnitelmassa tämänhetkisen kilpailuttamistilanteensa, kuten esimerkiksi kilpailutetun toiminnan arvioidun osuuden yksikön bruttomenoista. Selvityksen tulee sisältää myös perustelut muutoksille kilpailuttamisen käytössä ja kilpailutilanteessa. Kaupunginhallitus on hyväksynyt (170 ) kaupungin oman toiminnan kilpailuttamisen periaatteet. 8 TALOUSARVIO- JA TALOUSSUUNNITELMAEHDOTUKSET 8.1 Kaupungin strategiaohjelma ja sen toteuttaminen Edellä todetun mukaisesti strategiaohjelma on kaupunginvaltuuston tehtyä siitä päätöksen lähtökohtana valmisteltaessa vuoden 2014 talousarvioehdotusta ja taloussuunnitelmaehdotusta vuosiksi Hallintokuntien tulee valmistautua ottamaan huomioon kaupunginvaltuuston strategiaohjelmaa koskevat päätökset talousarvioehdotuksen 2014 valmistelussa ja käsittelyssä. Strategiaohjelman toteuttamisen ja seurannan väline on kaupungin talousarvio. Strategiaohjelma esitetään vuosittain kaupungin talousarvion yleisperusteluosassa. Valtuustokauden aikana strategiaohjelmaa tarkistetaan, mikäli kaupungin toimintaympäristössä tapahtuu merkittäviä kaupungin toimintaan tai talouteen vaikuttavia muutoksia. Strategian tarkistamistarvetta arvioidaan vuosittain kaupunginvaltuuston talousarvioehdotuksen valmistelua koskevassa lähetekeskustelussa. 8.2 Toiminnan tavoitteet Strategiaohjelmassa määritellään kaupungin toiminnan strategiset tavoitteet ja painopisteet. Strategian toimeenpano tapahtuu vuosittaisen talousarvioprosessin kautta. Virastot ja liikelaitokset valmistelevat keväällä talousarvioehdotuksensa lauta- ja johtokuntien päätettäväksi. Talousarvion laatimisen yhteydessä virastot, liikelaitokset ja tytäryhteisöt määrittelevät omassa strategiatyössään kaupungin strategiaohjelmasta johdetut oman toimi-

Helsingin kaupunki Esityslista 12/ (6) Kaupunginhallitus Kj/

Kaupunginhallitus Kj/") Helsingin kaupunki Esityslista 12/2013 1 (6) 7 Vuoden 2014 talousarvioehdotuksen raami ja talousarvio- ja taloussuunnitelmaehdotuksen 2014-2016 laatimisohjeet Pöydälle 11.03.2013 HEL 2013-003198 T 02 02

Helsingin kaupunki Esityslista 12/2013 1 (6) 7 Vuoden 2014 talousarvioehdotuksen raami ja talousarvio- ja taloussuunnitelmaehdotuksen 2014-2016 laatimisohjeet Pöydälle 11.03.2013 HEL 2013-003198 T 02 02

Helsingin kaupunki Pöytäkirja 10/ (6) Kaupunginhallitus Kj/ Päätös Kaupunginhallitus päätti panna asian pöydälle saakka.

Kaupunginhallitus Kj/ Päätös Kaupunginhallitus päätti panna asian pöydälle saakka.") Helsingin kaupunki Pöytäkirja 10/2013 1 (6) 272 Vuoden 2014 talousarvioehdotuksen raami ja talousarvio- ja taloussuunnitelmaehdotuksen 2014-2016 laatimisohjeet Pöydälle HEL 2013-003198 T 02 02 00 Päätös

Helsingin kaupunki Pöytäkirja 10/2013 1 (6) 272 Vuoden 2014 talousarvioehdotuksen raami ja talousarvio- ja taloussuunnitelmaehdotuksen 2014-2016 laatimisohjeet Pöydälle HEL 2013-003198 T 02 02 00 Päätös

Helsingin kaupunki Pöytäkirja 3/ (7) Kaupunginvaltuusto Kj/

Kaupunginvaltuusto Kj/") Helsingin kaupunki Pöytäkirja 3/2013 1 (7) 32 Vuoden 2014 talousarvioehdotuksen valmistelua koskeva lähetekeskustelu HEL 2013-000669 T 02 02 00 Päätös päätti kaupunginhallituksen ehdotuksen mukaisesti

Helsingin kaupunki Pöytäkirja 3/2013 1 (7) 32 Vuoden 2014 talousarvioehdotuksen valmistelua koskeva lähetekeskustelu HEL 2013-000669 T 02 02 00 Päätös päätti kaupunginhallituksen ehdotuksen mukaisesti

Talouden ja toiminnan seurantaraportti 4/2012

Talouden ja toiminnan seurantaraportti 4/212 Tuloslaskelma, milj. euroa (sisältäen virastot) TP 211 TA 212 TA 212 Erotus TA 212 Enn. enn. 4/12 ed. enn. muutos Tulot 1 326 1 318 1 355 37 1 356-1 Menot -4

Talouden ja toiminnan seurantaraportti 4/212 Tuloslaskelma, milj. euroa (sisältäen virastot) TP 211 TA 212 TA 212 Erotus TA 212 Enn. enn. 4/12 ed. enn. muutos Tulot 1 326 1 318 1 355 37 1 356-1 Menot -4

Talouden ja toiminnan seurantaraportti 2/2012

Talouden ja toiminnan seurantaraportti 2/212 Tuloslaskelma, milj. euroa (sisältäen virastot) TP 211 TA 212 TA 212 Erotus TA 212 Enn. enn. 2/12 ed. enn. muutos Tulot 1 326 1 318 1 35 32 1 347 3 Menot -4

Talouden ja toiminnan seurantaraportti 2/212 Tuloslaskelma, milj. euroa (sisältäen virastot) TP 211 TA 212 TA 212 Erotus TA 212 Enn. enn. 2/12 ed. enn. muutos Tulot 1 326 1 318 1 35 32 1 347 3 Menot -4

Talouden ja toiminnan seurantaraportti 3/2012

Talouden ja toiminnan seurantaraportti 3/212 1 Tuloslaskelma, milj. euroa (sisältäen virastot) TP 211 TA 212 TA 212 Erotus TA 212 Enn. enn. 3/12 ed. enn. muutos Tulot 1 326 1 318 1 356 38 1 35 6 Menot

Talouden ja toiminnan seurantaraportti 3/212 1 Tuloslaskelma, milj. euroa (sisältäen virastot) TP 211 TA 212 TA 212 Erotus TA 212 Enn. enn. 3/12 ed. enn. muutos Tulot 1 326 1 318 1 356 38 1 35 6 Menot

Talouden ja toiminnan seurantaraportti 3/2013

Talouden ja toiminnan seurantaraportti 3/213 Tuloslaskelma, milj. euroa (sisältäen virastot) TP 212 TA 213 TA 213 Erotus TA 213 Enn. enn. 3/13 ed. enn. muutos Tulot 1 356 1 387 1 375-11 1 369 7 Menot -4

Talouden ja toiminnan seurantaraportti 3/213 Tuloslaskelma, milj. euroa (sisältäen virastot) TP 212 TA 213 TA 213 Erotus TA 213 Enn. enn. 3/13 ed. enn. muutos Tulot 1 356 1 387 1 375-11 1 369 7 Menot -4

Talouden ja toiminnan seurantaraportti 4/2013

Talouden ja toiminnan seurantaraportti 4/2013 Tuloslaskelma, milj. euroa (sisältäen virastot) TP 2012 TA 2013 TA 2013 Erotus TA 2013 Enn. enn. 4/13 ed. enn. muutos Tulot 1 356 1 387 1 378-9 1 375 3 Menot

Talouden ja toiminnan seurantaraportti 4/2013 Tuloslaskelma, milj. euroa (sisältäen virastot) TP 2012 TA 2013 TA 2013 Erotus TA 2013 Enn. enn. 4/13 ed. enn. muutos Tulot 1 356 1 387 1 378-9 1 375 3 Menot

Vuoden 2014 talousarviovalmistelun näkymät

Vuoden 2014 talousarviovalmistelun näkymät 13.2.2013 Kaupunginjohtaja Jussi Pajunen Vuoden 2014 TA:n raamin valmistelun eteneminen Talouden tasapainotarkastelu talous- ja suunnittelukeskuksessa Ehdotus

Vuoden 2014 talousarviovalmistelun näkymät 13.2.2013 Kaupunginjohtaja Jussi Pajunen Vuoden 2014 TA:n raamin valmistelun eteneminen Talouden tasapainotarkastelu talous- ja suunnittelukeskuksessa Ehdotus

Vuoden 2015 talousarvioehdotuksen raami ja talousarvio- sekä taloussuunnitelmaehdotuksen laatimisohjeet

HELSINGIN KAUPUNGIN Vuoden 2015 talousarvioehdotuksen raami ja talousarvio- sekä taloussuunnitelmaehdotuksen 2015 2017 laatimisohjeet Khs HELSINGIN HELSINKI 2014 Julkaisija Helsingin kaupungin Kaupunginkanslia

HELSINGIN KAUPUNGIN Vuoden 2015 talousarvioehdotuksen raami ja talousarvio- sekä taloussuunnitelmaehdotuksen 2015 2017 laatimisohjeet Khs HELSINGIN HELSINKI 2014 Julkaisija Helsingin kaupungin Kaupunginkanslia

Vuoden 2016 talousarvioehdotuksen raami ja talousarvio- sekä taloussuunnitelmaehdotuksen 2016 2018 laatimisohjeet

HELSINGIN KAUPUNGIN Vuoden 2016 talousarvioehdotuksen raami ja talousarvio- sekä taloussuunnitelmaehdotuksen 2016 2018 laatimisohjeet Khs HELSINGIN HELSINKI 2015 Julkaisija Helsingin kaupungin Kaupunginkanslia

HELSINGIN KAUPUNGIN Vuoden 2016 talousarvioehdotuksen raami ja talousarvio- sekä taloussuunnitelmaehdotuksen 2016 2018 laatimisohjeet Khs HELSINGIN HELSINKI 2015 Julkaisija Helsingin kaupungin Kaupunginkanslia

VUODEN 2009 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET

VUODEN 2009 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET 1. TALOUTTA JA TOIMINTAA KOSKEVAT OHJEET JA SÄÄNNÖT Kaupungin taloudenhoitoa ja sen järjestämistä ohjaavat kuntalain 8. luku, kirjanpitolaki ja asetus, kirjanpitolautakunnan

VUODEN 2009 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET 1. TALOUTTA JA TOIMINTAA KOSKEVAT OHJEET JA SÄÄNNÖT Kaupungin taloudenhoitoa ja sen järjestämistä ohjaavat kuntalain 8. luku, kirjanpitolaki ja asetus, kirjanpitolautakunnan

SÄÄDÖSKOKOELMA. 2012 Nro 4. Kotkan kaupungin. KOTKAN KAUPUNGIN TALOUSSÄÄNTÖ (Hyväksytty valtuustossa 23.1.2012) l LUKU YLEISET MÄÄRÄYKSET

l LUKU YLEISET MÄÄRÄYKSET") Kotkan kaupungin SÄÄDÖSKOKOELMA 2012 Nro 4 KOTKAN KAUPUNGIN TALOUSSÄÄNTÖ (Hyväksytty valtuustossa 23.1.2012) l LUKU YLEISET MÄÄRÄYKSET 1 Soveltamisala 2 Toimintaperiaatteet Tässä taloussäännössä annetaan

Kotkan kaupungin SÄÄDÖSKOKOELMA 2012 Nro 4 KOTKAN KAUPUNGIN TALOUSSÄÄNTÖ (Hyväksytty valtuustossa 23.1.2012) l LUKU YLEISET MÄÄRÄYKSET 1 Soveltamisala 2 Toimintaperiaatteet Tässä taloussäännössä annetaan

VUODEN 2019 TALOSARVION JA VUOSIEN TALOUSSUUNNITELMAN LAADINTAOHJEET

VUODEN 2019 TALOSARVION JA VUOSIEN 2020-2021 TALOUSSUUNNITELMAN LAADINTAOHJEET 1. Yleiset laadintaperusteet SAVUKOSKEN KUNTA Kunnan talousarvio ja taloussuunnitelma laaditaan suunnittelukaudelle 2019-2021.

VUODEN 2019 TALOSARVION JA VUOSIEN 2020-2021 TALOUSSUUNNITELMAN LAADINTAOHJEET 1. Yleiset laadintaperusteet SAVUKOSKEN KUNTA Kunnan talousarvio ja taloussuunnitelma laaditaan suunnittelukaudelle 2019-2021.

Kaupungin talouden ohjaus. Luottamushenkilökoulutus

Kaupungin talouden ohjaus Luottamushenkilökoulutus 9.8.2017 Talousarvio ja suunnitelma Kuntalaki 110 Valtuuston on vuoden loppuun mennessä hyväksyttävä kunnalle seuraavaksi kalenterivuodeksi talousarvio

Kaupungin talouden ohjaus Luottamushenkilökoulutus 9.8.2017 Talousarvio ja suunnitelma Kuntalaki 110 Valtuuston on vuoden loppuun mennessä hyväksyttävä kunnalle seuraavaksi kalenterivuodeksi talousarvio

Vuoden 2013 talousarvioehdotuksen raami ja talousarvio- sekä taloussuunnitelmaehdotuksen laatimisohjeet

HELSINGIN KAUPUNGIN Vuoden 2013 talousarvioehdotuksen raami ja talousarvio- sekä taloussuunnitelmaehdotuksen 2013 2015 laatimisohjeet Khs HELSINGIN HELSINKI 2012 Julkaisija Helsingin kaupungin talous-

HELSINGIN KAUPUNGIN Vuoden 2013 talousarvioehdotuksen raami ja talousarvio- sekä taloussuunnitelmaehdotuksen 2013 2015 laatimisohjeet Khs HELSINGIN HELSINKI 2012 Julkaisija Helsingin kaupungin talous-

Vuoden 2016 talousarvioehdotuksen raami ja talousarvio- sekä taloussuunnitelmaehdotuksen laatimisohjeet

HELSINGIN KAUPUNGIN Vuoden 2016 talousarvioehdotuksen raami ja talousarvio- sekä taloussuunnitelmaehdotuksen 2016 2018 laatimisohjeet Khs HELSINGIN HELSINKI 2015 Julkaisija Helsingin kaupungin Kaupunginkanslia

HELSINGIN KAUPUNGIN Vuoden 2016 talousarvioehdotuksen raami ja talousarvio- sekä taloussuunnitelmaehdotuksen 2016 2018 laatimisohjeet Khs HELSINGIN HELSINKI 2015 Julkaisija Helsingin kaupungin Kaupunginkanslia

VUODEN 2016 TALOUSARVION JA VUOSIEN 2017-2018 TALOUSSUUNNITELMAN LAADINTAOHJEET

Talouspalvelut 1.6.2015 Palvelukeskuksille VUODEN 2016 TALOUSARVION JA VUOSIEN 2017-2018 TALOUSSUUNNITELMAN LAADINTAOHJEET KÄYTTÖTALOUSOSA Kunnan toimintaa ja taloutta ohjataan vähintään kolmeksi vuodeksi

Talouspalvelut 1.6.2015 Palvelukeskuksille VUODEN 2016 TALOUSARVION JA VUOSIEN 2017-2018 TALOUSSUUNNITELMAN LAADINTAOHJEET KÄYTTÖTALOUSOSA Kunnan toimintaa ja taloutta ohjataan vähintään kolmeksi vuodeksi

Vuoden 2013 talousarvioehdotuksen raami ja talousarvio- sekä taloussuunnitelmaehdotuksen laatimisohjeet

HELSINGIN KAUPUNGIN Vuoden 2013 talousarvioehdotuksen raami ja talousarvio- sekä taloussuunnitelmaehdotuksen 2013 2015 laatimisohjeet Khs HELSINGIN HELSINKI 2012 Julkaisija Helsingin kaupungin talous-

HELSINGIN KAUPUNGIN Vuoden 2013 talousarvioehdotuksen raami ja talousarvio- sekä taloussuunnitelmaehdotuksen 2013 2015 laatimisohjeet Khs HELSINGIN HELSINKI 2012 Julkaisija Helsingin kaupungin talous-

Talouden seuranta, analysointi ja tilinpäätös

Talouden seuranta, analysointi ja tilinpäätös Talous ja strategiaryhmä 7.1.2009 I 1 Talouden seuranta ja raportointi 7.1.2009 I 2 Tuloslaskelma Kunnassa tuloslaskelman tehtävä on osoittaa, riittääkö tuottoina

Talouden seuranta, analysointi ja tilinpäätös Talous ja strategiaryhmä 7.1.2009 I 1 Talouden seuranta ja raportointi 7.1.2009 I 2 Tuloslaskelma Kunnassa tuloslaskelman tehtävä on osoittaa, riittääkö tuottoina

Suunnittelukehysten perusteet

Kaupunginhallitus 344 19.06.2017 Vuoden 2018 talousarvion ja vuosien 2018-2020 taloussuunnitelman suunnittelukehykset ja ohjeet liikelaitoksille 2875/02.02.00/2017 KHALL 19.06.2017 344 Talouden tasapaino

Kaupunginhallitus 344 19.06.2017 Vuoden 2018 talousarvion ja vuosien 2018-2020 taloussuunnitelman suunnittelukehykset ja ohjeet liikelaitoksille 2875/02.02.00/2017 KHALL 19.06.2017 344 Talouden tasapaino

Vuoden 2010 talousarvioehdotuksen raami ja talousarvio- sekä taloussuunnitelmaehdotuksen laatimisohjeet

HELSINGIN KAUPUNGIN Vuoden 2010 talousarvioehdotuksen raami ja talousarvio- sekä taloussuunnitelmaehdotuksen 2010-2012 laatimisohjeet Khs HELSINGIN HELSINKI 2009 Julkaisija Helsingin kaupungin talous-

HELSINGIN KAUPUNGIN Vuoden 2010 talousarvioehdotuksen raami ja talousarvio- sekä taloussuunnitelmaehdotuksen 2010-2012 laatimisohjeet Khs HELSINGIN HELSINKI 2009 Julkaisija Helsingin kaupungin talous-

Pro kuntapalvelut verkoston arvioita ja ehdotuksia uudelle valtuustolle Helsingin kaupungin taloudesta ja budjetista

Pro kuntapalvelut verkoston arvioita ja ehdotuksia uudelle valtuustolle Helsingin kaupungin taloudesta ja budjetista Kulut kaupunkilaisten tarpeiden mukaan Kuluvan vuoden budjetti on laadittu pitäen lähtökohtana

Pro kuntapalvelut verkoston arvioita ja ehdotuksia uudelle valtuustolle Helsingin kaupungin taloudesta ja budjetista Kulut kaupunkilaisten tarpeiden mukaan Kuluvan vuoden budjetti on laadittu pitäen lähtökohtana

Talousarvio 2011 ja taloussuunnitelma 2011-2013. Kvsto 3.11.2010

Talousarvio 2011 ja taloussuunnitelma 2011-2013 Kvsto 3.11.2010 Kansantalouden kehitys Yksiköity tavaraliikenne viennin osalta vuosina 2006 2010 (Helsingin Satama) Tonnia Kansantalouden ennustelukuja vuodelle

Talousarvio 2011 ja taloussuunnitelma 2011-2013 Kvsto 3.11.2010 Kansantalouden kehitys Yksiköity tavaraliikenne viennin osalta vuosina 2006 2010 (Helsingin Satama) Tonnia Kansantalouden ennustelukuja vuodelle

Siilinjärven kunnan TILINPÄÄTÖS 2011

Siilinjärven kunnan TILINPÄÄTÖS 2011 Talousarvion tuloslaskelmaosan toteutumisvertailu 2011 osa I Sisältää liikelaitoksen, sisältää sisäiset erät, keskinäiset sisäiset eliminoitu Alkuperäinen Talousarvio-

Siilinjärven kunnan TILINPÄÄTÖS 2011 Talousarvion tuloslaskelmaosan toteutumisvertailu 2011 osa I Sisältää liikelaitoksen, sisältää sisäiset erät, keskinäiset sisäiset eliminoitu Alkuperäinen Talousarvio-

Kuntalaki ja kunnan talous

Kaupungin talous Kuntalaki ja kunnan talous Kuntalain 65 Valtuuston on hyväksyttävä kunnalle talousarvio ja taloussuunnitelma kolmeksi tai useammaksi vuodeksi Talousarviossa hyväksytään toiminnalliset

Kaupungin talous Kuntalaki ja kunnan talous Kuntalain 65 Valtuuston on hyväksyttävä kunnalle talousarvio ja taloussuunnitelma kolmeksi tai useammaksi vuodeksi Talousarviossa hyväksytään toiminnalliset

Siilinjärven kunnan TILINPÄÄTÖS 2012

Siilinjärven kunnan TILINPÄÄTÖS 2012 Tuloslaskelma 2012 2011, ulkoinen koko kunta osa I 2012 2011 kasvu % Toimintatuotot Myyntituotot 51 644 46 627 10,8 % Maksutuotot 8 451 8 736-3,3 % Tuet ja avustukset

Siilinjärven kunnan TILINPÄÄTÖS 2012 Tuloslaskelma 2012 2011, ulkoinen koko kunta osa I 2012 2011 kasvu % Toimintatuotot Myyntituotot 51 644 46 627 10,8 % Maksutuotot 8 451 8 736-3,3 % Tuet ja avustukset

Sonkajärven kunnan talousarvio vuodelle 2017 sekä taloussuunnitelma vuosille

Kunnanhallitus 140 19.09.2016 Kunnanhallitus 169 31.10.2016 Kunnanhallitus 211 28.11.2016 Sonkajärven kunnan talousarvio vuodelle 2017 sekä taloussuunnitelma vuosille 2018-2019 240/02.02.00/2016 Kunnanhallitus

Kunnanhallitus 140 19.09.2016 Kunnanhallitus 169 31.10.2016 Kunnanhallitus 211 28.11.2016 Sonkajärven kunnan talousarvio vuodelle 2017 sekä taloussuunnitelma vuosille 2018-2019 240/02.02.00/2016 Kunnanhallitus

Talousarvion vuodelle 2012 ja taloussuunnitelman vuosille laadinnan lähtökohdat

Talousarvion vuodelle 2012 ja taloussuunnitelman vuosille 2013-2014 laadinnan lähtökohdat Loviisan kaupungin talousnäkymät. Huhtikuun toteumatietojen perusteella tilikaudelle 2011 ennustetaan noin 0,9

Talousarvion vuodelle 2012 ja taloussuunnitelman vuosille 2013-2014 laadinnan lähtökohdat Loviisan kaupungin talousnäkymät. Huhtikuun toteumatietojen perusteella tilikaudelle 2011 ennustetaan noin 0,9

KH 40 Tilinpäätöstä ohjaava lainsäädäntö ja muu ohjeistus

Kunnanhallitus 40 13.04.2004 VUODEN 2003 TILINPÄÄTÖS 28/04/047/2004 KH 40 Tilinpäätöstä ohjaava lainsäädäntö ja muu ohjeistus Kuntalaissa tilinpäätöksen laatimis- ja käsittelyaikataulu on sopeutettu kirjanpitolain

Kunnanhallitus 40 13.04.2004 VUODEN 2003 TILINPÄÄTÖS 28/04/047/2004 KH 40 Tilinpäätöstä ohjaava lainsäädäntö ja muu ohjeistus Kuntalaissa tilinpäätöksen laatimis- ja käsittelyaikataulu on sopeutettu kirjanpitolain

Sonkajärven kunnan tilinpäätös 2015

Kunnanhallitus 44 21.03.2016 Tarkastuslautakunta 36 02.06.2016 Valtuusto 15 20.06.2016 Sonkajärven kunnan tilinpäätös 2015 38/02.06.01/2016 Kunnanhallitus 21.03.2016 44 Valmistelija: kunnansihteeri Tilinpäätös

Kunnanhallitus 44 21.03.2016 Tarkastuslautakunta 36 02.06.2016 Valtuusto 15 20.06.2016 Sonkajärven kunnan tilinpäätös 2015 38/02.06.01/2016 Kunnanhallitus 21.03.2016 44 Valmistelija: kunnansihteeri Tilinpäätös

Mikkelin kaupungin tilinpäätös Kaupunginhallitus

1 Mikkelin kaupungin tilinpäätös 2018 Kaupunginhallitus 1.4.2019 2 Merkittävimmät huomiot toteumasta Tilikauden 2018 alijäämä oli 13,3 miljoonaa euroa. Talouden tulos heikkeni 17,2 miljoonaa euroa. Talousarviota

1 Mikkelin kaupungin tilinpäätös 2018 Kaupunginhallitus 1.4.2019 2 Merkittävimmät huomiot toteumasta Tilikauden 2018 alijäämä oli 13,3 miljoonaa euroa. Talouden tulos heikkeni 17,2 miljoonaa euroa. Talousarviota

Vuoden 2017 talousarvion ja vuosien taloussuunnitelman suunnittelukehykset ja ohjeet liikelaitoksille

Kaupunginhallitus 241 20.06.2016 Vuoden 2017 talousarvion ja vuosien 2017-2019 taloussuunnitelman suunnittelukehykset ja ohjeet liikelaitoksille 2247/02.02.00/2016 KHALL 20.06.2016 241 Talouden tasapaino

Kaupunginhallitus 241 20.06.2016 Vuoden 2017 talousarvion ja vuosien 2017-2019 taloussuunnitelman suunnittelukehykset ja ohjeet liikelaitoksille 2247/02.02.00/2016 KHALL 20.06.2016 241 Talouden tasapaino

Vuoden 2013 talousarviovalmistelun näkymät

Vuoden 2013 talousarviovalmistelun näkymät 15.2.2012 Kaupunginjohtaja Jussi Pajunen Talousnäkymät maailmalla ja Suomessa Kansantalouden ennustelukuja vuodelle 2012 Laitos Julkaisu- ajankohta BKT muutos

Vuoden 2013 talousarviovalmistelun näkymät 15.2.2012 Kaupunginjohtaja Jussi Pajunen Talousnäkymät maailmalla ja Suomessa Kansantalouden ennustelukuja vuodelle 2012 Laitos Julkaisu- ajankohta BKT muutos

Helsingin kaupunki Pöytäkirja 6/2014 1 (5) Suomenkielisen työväenopiston jk reh/4 27.05.2014

Suomenkielisen työväenopiston jk reh/4 27.05.2014") Helsingin kaupunki Pöytäkirja 6/2014 1 (5) 43 Suomenkielisen työväenopiston talousarvioehdotus 2015 ja taloussuunnitelmaehdotus vuosille 2015-2017 HEL 2014-002682 T 02 02 00 Päätös Suomenkielisen työväenopiston

Helsingin kaupunki Pöytäkirja 6/2014 1 (5) 43 Suomenkielisen työväenopiston talousarvioehdotus 2015 ja taloussuunnitelmaehdotus vuosille 2015-2017 HEL 2014-002682 T 02 02 00 Päätös Suomenkielisen työväenopiston

Sonkajärven kunnan tilinpäätös 2016

Kunnanhallitus 67 27.03.2017 Tarkastuslautakunta 31 12.05.2017 Valtuusto 14 22.05.2017 Sonkajärven kunnan tilinpäätös 2016 Kunnanhallitus 27.03.2017 67 40/02.02.02/2017 Valmistelija: kunnansihteeri Tilinpäätös

Kunnanhallitus 67 27.03.2017 Tarkastuslautakunta 31 12.05.2017 Valtuusto 14 22.05.2017 Sonkajärven kunnan tilinpäätös 2016 Kunnanhallitus 27.03.2017 67 40/02.02.02/2017 Valmistelija: kunnansihteeri Tilinpäätös

lähetekeskustelussa käytetyt puheenvuorot.

Helsingin kaupunki Esityslista 3/2016 1 (5) 8 Vuoden 2017 talousarvioehdotuksen ja vuosien 2017-2019 taloussuunnitelmaehdotuksen laatimisohjeet HEL 2016-002972 T 02 02 00 Päätösehdotus Esittelijän perustelut

Helsingin kaupunki Esityslista 3/2016 1 (5) 8 Vuoden 2017 talousarvioehdotuksen ja vuosien 2017-2019 taloussuunnitelmaehdotuksen laatimisohjeet HEL 2016-002972 T 02 02 00 Päätösehdotus Esittelijän perustelut

Vesihuoltolaitoksen kirjanpidollisen taseyksikön perustaminen

Kunnanhallitus 174 14.09.2015 Vesihuoltolaitoksen kirjanpidollisen taseyksikön perustaminen 235/02.00.00/2015 Kunnanhallitus 14.09.2015 174 Valmistelija: kunnansihteeri Asian tausta: Sonkajärven kunnan

Kunnanhallitus 174 14.09.2015 Vesihuoltolaitoksen kirjanpidollisen taseyksikön perustaminen 235/02.00.00/2015 Kunnanhallitus 14.09.2015 174 Valmistelija: kunnansihteeri Asian tausta: Sonkajärven kunnan

PYHÄJÄRVEN KAUPUNKI TALOUSKATSAUS

PYHÄJÄRVEN KAUPUNKI TALOUSKATSAUS 3.4.217 2 SISÄLLYSLUETTELO PYHÄJÄRVEN KAUPUNGIN TALOUSKATSAUS.. Väestö. 3 Työllisyys.. 3 TULOSLASKELMA.. 4 Toimintatuotot. 4 Toimintakulut.. 4 Valtionosuudet.. 4 Vuosikatetavoite

PYHÄJÄRVEN KAUPUNKI TALOUSKATSAUS 3.4.217 2 SISÄLLYSLUETTELO PYHÄJÄRVEN KAUPUNGIN TALOUSKATSAUS.. Väestö. 3 Työllisyys.. 3 TULOSLASKELMA.. 4 Toimintatuotot. 4 Toimintakulut.. 4 Valtionosuudet.. 4 Vuosikatetavoite

Kuntatalouden kehitys vuoteen 2023

Kuntatalouden kehitys vuoteen 2023 Päivitetty 7.10.2019 Lähde: Kuntaliiton laskelmat, Syksyn 2019 kuntatalousohjelma (7.10.2019) Mikko Mehtonen 7.10.2019 Kokonaistaloudelliset ennusteet ja taustaoletukset

Kuntatalouden kehitys vuoteen 2023 Päivitetty 7.10.2019 Lähde: Kuntaliiton laskelmat, Syksyn 2019 kuntatalousohjelma (7.10.2019) Mikko Mehtonen 7.10.2019 Kokonaistaloudelliset ennusteet ja taustaoletukset

Vuoden 2014 talousarvion valmistelu ja vuoden 2013 talousarvion toteuttaminen

Vuoden 2014 talousarvion valmistelu ja vuoden 2013 talousarvion toteuttaminen Kaupunginvaltuuston seminaari 05.-06.21.2013 Ari Hirvensalo Talousjohtaja Kuntalaki 65 Talousarvio ja -suunnitelma Valtuuston

Vuoden 2014 talousarvion valmistelu ja vuoden 2013 talousarvion toteuttaminen Kaupunginvaltuuston seminaari 05.-06.21.2013 Ari Hirvensalo Talousjohtaja Kuntalaki 65 Talousarvio ja -suunnitelma Valtuuston

Helsingin kaupunki Pöytäkirja 29/ (5) Kaupunginhallitus Kaj/

Kaupunginhallitus Kaj/") Helsingin kaupunki Pöytäkirja 29/2015 1 (5) 805 HSY -kuntayhtymän toiminta- ja taloussuunnitelmaehdotus vuosille 2016-2018 HEL 2015-007268 T 00 01 06 Päätös päätti merkitä tiedoksi liitteinä 2 ja 3 olevat

Helsingin kaupunki Pöytäkirja 29/2015 1 (5) 805 HSY -kuntayhtymän toiminta- ja taloussuunnitelmaehdotus vuosille 2016-2018 HEL 2015-007268 T 00 01 06 Päätös päätti merkitä tiedoksi liitteinä 2 ja 3 olevat

Kaupunginjohtajan ehdotus vuoden 2012 talousarvioksi

Kaupunginjohtajan ehdotus vuoden 2012 talousarvioksi Maltillisella menokasvulla laadukkaat palvelut Peruskorjauksilla huolehditaan kiinteistökannasta Investoinnit edellyttävät lainanottoa Kansantalouden

Kaupunginjohtajan ehdotus vuoden 2012 talousarvioksi Maltillisella menokasvulla laadukkaat palvelut Peruskorjauksilla huolehditaan kiinteistökannasta Investoinnit edellyttävät lainanottoa Kansantalouden

Lisätietoja: laskentapäällikkö Anna-Miia Liimatalta, puh.2071 tai talousjohtaja Pekka Kivilevolta, puh.2080.

HALLINTOKUNTIEN TOIMINTAKERTOMUS VUODELTA Kunnanhallituksen antamat toimintakertomusta koskevat ohjeet Kuntalain 69 :n mukaan toimintakertomus on osa kunnan virallista tilinpäätöstä. Toimintakertomuksen

HALLINTOKUNTIEN TOIMINTAKERTOMUS VUODELTA Kunnanhallituksen antamat toimintakertomusta koskevat ohjeet Kuntalain 69 :n mukaan toimintakertomus on osa kunnan virallista tilinpäätöstä. Toimintakertomuksen

Toimialaorganisaatioon siirtymisen aiheuttamien muutosten tarkistukset vuoden 2017 talousarvion määrärahoihin

Toimialaorganisaatioon siirtymisen aiheuttamien muutosten tarkistukset vuoden talousarvion määrärahoihin 1.6. 31.12. Keskushallinto 14001 Kaupunginkanslia muutokset 21.6.) 31.5. Talousarvio muutos 29.11.

Toimialaorganisaatioon siirtymisen aiheuttamien muutosten tarkistukset vuoden talousarvion määrärahoihin 1.6. 31.12. Keskushallinto 14001 Kaupunginkanslia muutokset 21.6.) 31.5. Talousarvio muutos 29.11.

ASIKKALAN KUNTA Tilinpäätös 2016

ASIKKALAN KUNTA Tilinpäätös 2016 Kunnan tilikauden tuloksen muodostuminen Vuoden 2016 talousarvion kehyksenä ollut 2015 talousarvio ja oletukset heikosta talouskehityksestä. Tilikauden aikana näkymä taloudesta

ASIKKALAN KUNTA Tilinpäätös 2016 Kunnan tilikauden tuloksen muodostuminen Vuoden 2016 talousarvion kehyksenä ollut 2015 talousarvio ja oletukset heikosta talouskehityksestä. Tilikauden aikana näkymä taloudesta

Helsingin kaupunginhallitus Pöytäkirja 38/ (5)

") Helsingin kaupunginhallitus Pöytäkirja 38/2013 1 (5) 101 Seurantaraportti vuoden 2013 tulospalkkiojärjestelmien toimialarajat ylittävien prosessien tavoitteista ja tulospalkkiojärjestelmiin vuosiksi 2014

Helsingin kaupunginhallitus Pöytäkirja 38/2013 1 (5) 101 Seurantaraportti vuoden 2013 tulospalkkiojärjestelmien toimialarajat ylittävien prosessien tavoitteista ja tulospalkkiojärjestelmiin vuosiksi 2014

SÄÄNTÖKOKOELMA 055. Kaupunginkanslia JOENSUUN KAUPUNGIN TALOUSSÄÄNTÖ. Kaupunginvaltuuston hyväksymä

1 JOENSUUN KAUPUNKI Kaupunginkanslia KUNNALLINEN SÄÄNTÖKOKOELMA 055 JOENSUUN KAUPUNGIN TALOUSSÄÄNTÖ Kaupunginvaltuuston hyväksymä 16.12.1996 4 :n 2 momentti poistettu (KV 25.11.2002) Muutos 11 :n 3 momenttiin

1 JOENSUUN KAUPUNKI Kaupunginkanslia KUNNALLINEN SÄÄNTÖKOKOELMA 055 JOENSUUN KAUPUNGIN TALOUSSÄÄNTÖ Kaupunginvaltuuston hyväksymä 16.12.1996 4 :n 2 momentti poistettu (KV 25.11.2002) Muutos 11 :n 3 momenttiin

Henkilöstösuunnitelma liitetään osaksi taloussuunnitelmaa.

Talouspalvelut 8.8.2016 Palvelukeskuksille VUODEN 2017 TALOUSARVION JA VUOSIEN 2018-2019 TALOUSSUUNNITELMAN LAADINTAOHJEET Kunnan toimintaa ja taloutta ohjataan vähintään kolmeksi vuodeksi laadittavalla

Talouspalvelut 8.8.2016 Palvelukeskuksille VUODEN 2017 TALOUSARVION JA VUOSIEN 2018-2019 TALOUSSUUNNITELMAN LAADINTAOHJEET Kunnan toimintaa ja taloutta ohjataan vähintään kolmeksi vuodeksi laadittavalla

VUODEN 2018 TALOUSARVION JA VUOSIEN TALOUSSUUNNITELMAN LAADINTAOHJEET

Talouspalvelut 11.9.2017 Toimielimet ja valmistelevat viranhaltijat VUODEN 2018 TALOUSARVION JA VUOSIEN 2019-2020 TALOUSSUUNNITELMAN LAADINTAOHJEET KÄYTTÖTALOUSOSA Kunnan toimintaa ja taloutta ohjataan

Talouspalvelut 11.9.2017 Toimielimet ja valmistelevat viranhaltijat VUODEN 2018 TALOUSARVION JA VUOSIEN 2019-2020 TALOUSSUUNNITELMAN LAADINTAOHJEET KÄYTTÖTALOUSOSA Kunnan toimintaa ja taloutta ohjataan

Valtionvarainministeriön lakiin perustuvat kriisikuntakriteerit

Talouden nykytila Kriteerit Valtionvarainministeriön lakiin perustuvat kriisikuntakriteerit 1. Negatiivinen vuosikate Rovaniemi 2012 2016 186 /asukas Ei täyty? 2. tuloveroprosentti yli 0,5 prosenttiyksikköä

Talouden nykytila Kriteerit Valtionvarainministeriön lakiin perustuvat kriisikuntakriteerit 1. Negatiivinen vuosikate Rovaniemi 2012 2016 186 /asukas Ei täyty? 2. tuloveroprosentti yli 0,5 prosenttiyksikköä

Toimenpideohjelma alijäämän kattamiseksi

Raision kaupunki Pöytäkirja 1 (1) Asianro 877/02.02.00/2013 393 Toimenpideohjelma alijäämän kattamiseksi Kaupunginjohtaja Ari Korhonen ja talousjohtaja Heli Lähteenmäki: Kuntalain 65 :n mukaan taloussuunnitelman

Raision kaupunki Pöytäkirja 1 (1) Asianro 877/02.02.00/2013 393 Toimenpideohjelma alijäämän kattamiseksi Kaupunginjohtaja Ari Korhonen ja talousjohtaja Heli Lähteenmäki: Kuntalain 65 :n mukaan taloussuunnitelman

Helsingin kaupunki Esityslista 11/ (7) Kaupunginvaltuusto Kj/

Kaupunginvaltuusto Kj/") Helsingin kaupunki Esityslista 11/2013 1 (7) 5 Vuoden 2012 tilinpäätöksen hyväksyminen HEL 2013-003762 T 02 06 01 00 Päätösehdotus päättänee 1 hyväksyä vuoden 2012 tilinpäätöksen siten, että tilikauden

Helsingin kaupunki Esityslista 11/2013 1 (7) 5 Vuoden 2012 tilinpäätöksen hyväksyminen HEL 2013-003762 T 02 06 01 00 Päätösehdotus päättänee 1 hyväksyä vuoden 2012 tilinpäätöksen siten, että tilikauden

TALOUSARVION LAADINTAOHJEET 2016

TALOUSARVION LAADINTAOHJEET 2016 SIIKAJOEN KUNTA Kunnanhallitus 24.8.2015 TALOUSARVION 2016 SEKÄ VUOSIEN 2017 2018 TOIMINTA- JA TALOUSSUUNNITELMAN VALMISTELU- JA KÄSITTELYAIKATAULU Yleistä Palkat Kunnanhallitus

TALOUSARVION LAADINTAOHJEET 2016 SIIKAJOEN KUNTA Kunnanhallitus 24.8.2015 TALOUSARVION 2016 SEKÄ VUOSIEN 2017 2018 TOIMINTA- JA TALOUSSUUNNITELMAN VALMISTELU- JA KÄSITTELYAIKATAULU Yleistä Palkat Kunnanhallitus

Talouden sääntely uudessa kuntalaissa

Talouden sääntely uudessa kuntalaissa Kuntamarkkinat 9.-10.9.2015 Sari Korento kehittämispäällikkö Uusi kuntalaki (410/2015) Voimaan 1.5.2015» Taloussäännöksiä sovelletaan vuodesta 2015» siirtymäsäännöksiä

Talouden sääntely uudessa kuntalaissa Kuntamarkkinat 9.-10.9.2015 Sari Korento kehittämispäällikkö Uusi kuntalaki (410/2015) Voimaan 1.5.2015» Taloussäännöksiä sovelletaan vuodesta 2015» siirtymäsäännöksiä

Talouden sääntely uudessa kuntalaissa

Talouden sääntely uudessa kuntalaissa Kuntaliiton ja Etelä-Savon maakuntaliiton ajankohtaisseminaari 7.5.2015 Mikkeli Kehittämispäällikkö Sari Korento Uusi kuntalaki (410/2015) Hyväksyttiin eduskunnassa

Talouden sääntely uudessa kuntalaissa Kuntaliiton ja Etelä-Savon maakuntaliiton ajankohtaisseminaari 7.5.2015 Mikkeli Kehittämispäällikkö Sari Korento Uusi kuntalaki (410/2015) Hyväksyttiin eduskunnassa

Jyväskylän kaupunki TALOUSARVIO 2004 Taloussuunnitelma

http://www.jyvaskyla.fi/infomatkailu/info/talous/ta-2004/ Jyväskylän kaupunki TALOUSARVIO 2004 Taloussuunnitelma 2004-2006 Kaupunginvaltuuston hyväksymä 1.12.2003 SISÄLLYSLUETTELO 1 YLEISPERUSTELUT 1 1.1

http://www.jyvaskyla.fi/infomatkailu/info/talous/ta-2004/ Jyväskylän kaupunki TALOUSARVIO 2004 Taloussuunnitelma 2004-2006 Kaupunginvaltuuston hyväksymä 1.12.2003 SISÄLLYSLUETTELO 1 YLEISPERUSTELUT 1 1.1

Korjauslista vuoden 2019 talousarvioon,

Sivu 1 / 20 Korjauslista vuoden 2019 talousarvioon, 19.11.2018 Jäljessä on listattu korjatut kohdat (ei alkuperäistä esitystä), ellei muuta ole mainittu. Yleiset lähtökohdat s. 3-4) Esipuhe Talousarviossa

Sivu 1 / 20 Korjauslista vuoden 2019 talousarvioon, 19.11.2018 Jäljessä on listattu korjatut kohdat (ei alkuperäistä esitystä), ellei muuta ole mainittu. Yleiset lähtökohdat s. 3-4) Esipuhe Talousarviossa

Kuntien ja maakuntien talouden kehitys sekä Kuntien Jakoavain työkalu

Kuntien ja maakuntien talouden kehitys sekä Kuntien Jakoavain työkalu 24.11.2017 Ilari Soosalu, hankejohtaja rahoitus Sisältö Talousympäristö Kuntien talouden tilanne ja näkymiä Maakuntien talouden näkymiä

Kuntien ja maakuntien talouden kehitys sekä Kuntien Jakoavain työkalu 24.11.2017 Ilari Soosalu, hankejohtaja rahoitus Sisältö Talousympäristö Kuntien talouden tilanne ja näkymiä Maakuntien talouden näkymiä

LIPERIN KUNTA VUODEN 2015 TALOUSARVION JA TALOUSSUUNNITELMAN 2015-2017 VALMISTELUOHJEET. Suunnittelun aikataulu

LIPERIN KUNTA VUODEN 2015 TALOUSARVION JA TALOUSSUUNNITELMAN 2015-2017 VALMISTELUOHJEET Suunnittelun aikataulu Toimialat jättävät esityksensä kunnanhallitukselle 30.09.2014 mennessä. Sisäiset erät tulee

LIPERIN KUNTA VUODEN 2015 TALOUSARVION JA TALOUSSUUNNITELMAN 2015-2017 VALMISTELUOHJEET Suunnittelun aikataulu Toimialat jättävät esityksensä kunnanhallitukselle 30.09.2014 mennessä. Sisäiset erät tulee

Vuoden 2015 tilintarkastuskertomus, tilinpäätöksen hyväksyminen ja vastuuvapauden myöntäminen vuodelta 2015

Raision kaupunki Pöytäkirja 1 (1) Kaupunginhallitus 82 29.3.2016 Asianro 404/02.02.01/2016 46 Vuoden 2015 tilintarkastuskertomus, tilinpäätöksen hyväksyminen ja vastuuvapauden myöntäminen vuodelta 2015

Raision kaupunki Pöytäkirja 1 (1) Kaupunginhallitus 82 29.3.2016 Asianro 404/02.02.01/2016 46 Vuoden 2015 tilintarkastuskertomus, tilinpäätöksen hyväksyminen ja vastuuvapauden myöntäminen vuodelta 2015

UUDENKAUPUNGIN KAUPUNKI ENNAKKO- TILINPÄÄTÖS 2017

UUDENKAUPUNGIN KAUPUNKI ENNAKKO- TILINPÄÄTÖS Kaupunginhallitus 12.2.2018 SISÄLLYSLUETTELO Sitovuustason olennaiset ylitykset... 1 Yhdistelmä... 2 Pitkä- ja lyhytaikaiset lainat... 3 Verotulot... 4 Palkat

UUDENKAUPUNGIN KAUPUNKI ENNAKKO- TILINPÄÄTÖS Kaupunginhallitus 12.2.2018 SISÄLLYSLUETTELO Sitovuustason olennaiset ylitykset... 1 Yhdistelmä... 2 Pitkä- ja lyhytaikaiset lainat... 3 Verotulot... 4 Palkat

Kunnan talouden perusteet. Luottamushenkilöiden koulutus Sirkka Lankila

Kunnan talouden perusteet Luottamushenkilöiden koulutus 11.2.2013 Sirkka Lankila Valtuusto ja kunnan talous Valtuusto päättää kunnan talouden ja rahoituksen perusteista eli valtuusto käyttää kunnassa budjettivaltaa

Kunnan talouden perusteet Luottamushenkilöiden koulutus 11.2.2013 Sirkka Lankila Valtuusto ja kunnan talous Valtuusto päättää kunnan talouden ja rahoituksen perusteista eli valtuusto käyttää kunnassa budjettivaltaa

FINLEX - Säädökset alkuperäisinä: 578/2006. Annettu Naantalissa 29 päivänä kesäkuuta 2006. Laki kuntalain muuttamisesta

Sivu 1/5 Finlex» Lainsäädäntö» Säädökset alkuperäisinä» 2006» 578/2006 578/2006 Eduskunnan päätöksen mukaisesti Annettu Naantalissa 29 päivänä kesäkuuta 2006 Laki kuntalain muuttamisesta kumotaan 17 päivänä

Sivu 1/5 Finlex» Lainsäädäntö» Säädökset alkuperäisinä» 2006» 578/2006 578/2006 Eduskunnan päätöksen mukaisesti Annettu Naantalissa 29 päivänä kesäkuuta 2006 Laki kuntalain muuttamisesta kumotaan 17 päivänä

Helsingin kaupunki Pöytäkirja 4/ (5) Kaupunginmuseon johtokunta HP/

Kaupunginmuseon johtokunta HP/") Helsingin kaupunki Pöytäkirja 4/2014 1 (5) Kaupunginmun johtokunta 35 Kaupunginmun vuoden 2015 talousarvioehdotuksen raami ja talousarvio- sekä taloussuunnitelmaehdotuksen 2015 2017 laatimisohjeet HEL

Helsingin kaupunki Pöytäkirja 4/2014 1 (5) Kaupunginmun johtokunta 35 Kaupunginmun vuoden 2015 talousarvioehdotuksen raami ja talousarvio- sekä taloussuunnitelmaehdotuksen 2015 2017 laatimisohjeet HEL

Vuoden 2012 tilintarkastuskertomus, tilinpäätöksen hyväksyminen ja vastuuvapauden

Raision kaupunki Pöytäkirja 1 (1) Kaupunginhallitus 130 25.3.2013 Asianro 313/02.02.01/2013 93 Vuoden 2012 tilintarkastuskertomus, tilinpäätöksen hyväksyminen ja vastuuvapauden myöntäminen Päätöshistoria

Raision kaupunki Pöytäkirja 1 (1) Kaupunginhallitus 130 25.3.2013 Asianro 313/02.02.01/2013 93 Vuoden 2012 tilintarkastuskertomus, tilinpäätöksen hyväksyminen ja vastuuvapauden myöntäminen Päätöshistoria

TALOUSSÄÄNTÖ. Kaupunginvaltuuston 19.12.2001 hyväksymä. Voimaantulo 01.01.2002 I LUKU YLEISIÄ MÄÄRÄYKSIÄ. 1 Soveltamisala

1 TALOUSSÄÄNTÖ Kaupunginvaltuuston 19.12.2001 hyväksymä Voimaantulo 01.01.2002 I LUKU YLEISIÄ MÄÄRÄYKSIÄ 1 Soveltamisala Tässä säännössä annetaan kaupungin kaikille toiminnoille yhteiset taloussuunnittelua,

1 TALOUSSÄÄNTÖ Kaupunginvaltuuston 19.12.2001 hyväksymä Voimaantulo 01.01.2002 I LUKU YLEISIÄ MÄÄRÄYKSIÄ 1 Soveltamisala Tässä säännössä annetaan kaupungin kaikille toiminnoille yhteiset taloussuunnittelua,

Kuntatalouden tila ja tulevaisuuden näkymät

Kuntatalouden tila ja tulevaisuuden näkymät 8.11.2016 Varatoimitusjohtaja Timo Reina Kuntatalouden tila ja hallituksen kuntatalouden toimia ohjaava tavoite Vaimeasta talouskasvusta huolimatta kuntatalouden

Kuntatalouden tila ja tulevaisuuden näkymät 8.11.2016 Varatoimitusjohtaja Timo Reina Kuntatalouden tila ja hallituksen kuntatalouden toimia ohjaava tavoite Vaimeasta talouskasvusta huolimatta kuntatalouden

Helsingin kaupunki Pöytäkirja 2/ (5) Taloushallintopalvelu-liikelaitoksen jk Tj/

Taloushallintopalvelu-liikelaitoksen jk Tj/") Helsingin kaupunki Pöytäkirja 2/2013 1 (5) 14 Lausuntopyyntö taloushallintopalvelu -liikelaitoksen johtokunnalle arviointikertomuksesta 2012 HEL 2013-003863 T 00 03 00 Päätös Taloushallintopalvelu -liikelaitoksen

Helsingin kaupunki Pöytäkirja 2/2013 1 (5) 14 Lausuntopyyntö taloushallintopalvelu -liikelaitoksen johtokunnalle arviointikertomuksesta 2012 HEL 2013-003863 T 00 03 00 Päätös Taloushallintopalvelu -liikelaitoksen

RAHOITUSOSA. Talousarvion 2005 rahoituslaskelma. Taloussuunnitelmakauden rahoituslaskelmat

RAHOITUSOSA RAHOITUSOSA n rahoitusosaan kootaan käyttötalous-tuloslaskelma- ja investointiosan tulojen ja menojen aiheuttama kassavirta (varsinaisen toiminnan ja investointien kassavirta). Lisäksi rahoitusosaan

RAHOITUSOSA RAHOITUSOSA n rahoitusosaan kootaan käyttötalous-tuloslaskelma- ja investointiosan tulojen ja menojen aiheuttama kassavirta (varsinaisen toiminnan ja investointien kassavirta). Lisäksi rahoitusosaan

JHS 199 Kuntien ja kuntayhtymien talousarvio ja -suunnitelma

JHS 199 Kuntien ja kuntayhtymien talousarvio ja -suunnitelma Versio: Julkaistu: Voimassaoloaika: toistaiseksi Sisällys 1 Johdanto... 1 2 Soveltamisala... 2 3 Viittaukset... 2 4 Termit ja lyhenteet... 2

JHS 199 Kuntien ja kuntayhtymien talousarvio ja -suunnitelma Versio: Julkaistu: Voimassaoloaika: toistaiseksi Sisällys 1 Johdanto... 1 2 Soveltamisala... 2 3 Viittaukset... 2 4 Termit ja lyhenteet... 2