Työvoimakustannusten neljännesvuositilasto

|

|

|

- Raili Niemelä

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 Työvoimakustannusten neljännesvuositilasto Vastausohjeet Palvelualat Aineistonn vastaanottaja! Tilastoaineisto palautetaan sähköisen tiedonkeruujärjestelmän kautta, jonne pääsee osoitteesta Aineistonn palauttamiseen tarvittava yrityskohtainen käyttäjätunn nus ja salasana ovat lähetekirjeessä.

2 Ohjeen sisältö: Työvoimakustannusten neljännesvuositilasto... 3 Palvelualat... 3 Ketä tiedustelu koskee?... 3 Yhteyshenkilöt... 4 Sähköisen tiedonkeruun yleisohjeet... 4 Kysymyskohtaiset ohjeet... 5 Osa-aikaisten erittely... 5 Tilastointijakso Palkattuja palvelussuhteita tilastointijakson lopussa Työtunnit a. Työtuntien määritys b. Työtuntien määrä... 6 Tehdyt tunnit... 6 Palkatut tunnit... 7 Palkkakustannukset a. Ennakonpidätyksen alainen palkka yhteensä b. josta lisä- ja ylityöltä maksettu palkka c. Tulospalkkiot d. Muu satunnainen tai kertaluonteinen palkka (mm. lomaraha) Sosiaalivakuutusmaksujen % -osuus (=tariffi) palkkasummasta... 9 Lisätietojen antaminen Usein kysyttyä Liitteet Liite 1. Sisäänkirjautuminen Liite 2. Yhteystiedot Liite 3. Toimialatiedot Liite 4. Palvelualojen lomake... 15

... 8 4. Sosiaalivakuutusmaksujen % -osuus (=tariffi) palkkasummasta... 9 Lisätietojen antaminen... 10 Usein kysyttyä... 11 Liitteet.")

3 3 Työvoimakustannusten neljännesvuositilasto Palvelualat Ketä tiedustelu koskee? Tiedustelun kohteena on yritys tai muu yhteisö juridisena yksikkönä. Konserneissa jokainen tytäryhtiö vastaa erikseen. Otos on poimittu yritysrekisteristä. Kunkin neljänneksen tiedot tulee toimittaa neljännestä seuraavan kuukauden loppuun mennessä. Tätä lomaketta käytetään niillä palvelualoilla, joilla palkkaus tyypillisesti perustuu kuukausipalkkaan. Tiedustelu kattaa kaikki yrityksen toiminnot lukuun ottamatta maa-, metsä- ja kalataloutta. Mikäli yrityksellä on merkittävää toimintaa usealla toimialalla, tiedot pyydetään lomakkeella nimetyiltä toimialoilta. Työnantajaa pyydetään ilmoittamaan koko yritystä tai nimettyä toimialaa koskevat tiedot palkatun henkilökunnan määrästä, tehtyjen tai palkattujen työtuntien määrästä sekä palkkakustannuksista ja sosiaalivakuutusmaksuista. Henkilökunnan määrää koskevat tiedot pyydetään neljänneksen viimeiseltä palkanmaksujaksolta. Työvoimakustannuksia sekä työtuntien määrää koskevat tiedot tulee ilmoittaa kaikilta neljänneksen aikana päättyviltä palkanmaksujaksoilta. Tiedustelu koskee yritykseen työsuhteessa olevan henkilökunnan käytöstä aiheutuneita työvoimakustannuksia. Vastauksen tulee kattaa myös yrityksen ylin palkattu johto, osa-aikaiset ja määräaikaiset, palkkaa saavat oppilaat, harjoittelijat sekä työllistämisvaroin palkatut ja työvoimaa vuokraavien yritysten koko henkilökunta (ei ns. käyttäjäyritystä). Tiedustelu ei koske henkilöstöä, joka ei ole työsuhteessa yritykseen (yrittäjiä, vuokrattua henkilökuntaa ja freelancereita, palkkionsaajia konsultti- ym. tehtävistä) sekä pääsääntöisesti ulkomailla tai ulkomaille rekisteröidyissä yrityksissä työskenteleviä. (Esim. komennuksella olevat työntekijät, eivät kuulu tutkimukseen, mikäli tuloista ei veroteta Suomessa ns. 6 kuukauden perusteella.) Myöskään vakuutuspalkan perusteella määräytyviä sosiaalivakuutusmaksujen kustannuksia ei ilmoiteta. Kustannusten ja työtuntien määrän tulee vastata toisiaan. Kohdassa työtuntien määrä ilmoitetaan ne tunnit, joiden pääasiallinen korvaus on maksettu ko. neljänneksen aikana. Mikäli joidenkin erityisryhmien (esim. yrityksen ylin johto, provisiopalkkaiset) osalta ei ole mahdollista ilmoittaa työtuntien määrää (palkatut/tehdyt), tulee vastauksen ulkopuolelle rajata myös näiden ryhmien kustannukset.

4 4 Yhteyshenkilöt Toivomme teidän toimittavan tiedot sähköisellä web-lomakkeella jonka yrityskohtainen käyttäjätunnus salasanapari on lähetekirjeessä. Yritys voi myös tarvittaessa pyytää Tilastokeskukselta vastaamista varten erillisen Excel- tai paperilomakkeen. Työvoimakustannustiedustelun tietosisältöä sekä sähköistä tiedonkeruuta koskeviin tiedusteluihin ja lomaketilauksiin vastaavat Tilastokeskuksessa: Pekka Haapala puh. (09) Pentti Jonninen puh. (09) Terhi Öberg puh. (09) Hanna Jokimäki puh. (09) Leena Furuholm puh. (09) Marjukka Monto puh. (09) Tiedustelun ohjeet ovat nähtävissä osoitteessa: Sähköisen tiedonkeruun yleisohjeet Palveluun kirjautuminen ja tietojen toimittaminen Tilastoaineisto palautetaan sähköisen tiedonkeruujärjestelmän kautta, jonne pääsee osoitteesta Palveluun kirjaudutaan sisään Tilastokeskuksen lähetekirjeessä toimittamalla yrityskohtaisella käyttäjätunnus salasanaparilla. Kirjautumistunnukset voi tarvittaessa pyytää yllä mainituilta yhteyshenkilöiltä. Sisäänkirjautumissivulla voidaan valita palvelun kieleksi suomi tai ruotsi. Käyttäjätunnus ja salasana kirjoitetaan näille varattuihin kenttiin ja painetaan Jatka. Yhteystietojen antaminen Lomakkeella tulee ilmoittaa tiedustelun täyttäjän tiedot (nimi, puhelinnumero ja sähköpostiosoite). Tähän henkilöön otamme yhteyttä, jos annetuissa tiedoissa ilmenee epäselvyyksiä. Huomaa, että yhteystietojen antaminen on pakollista. Yrityksen tietojen antaminen Yrityksen esitäytetyt tiedot tulee tarkistaa ja tarvittaessa korjata. Yrityksen yhteyshenkilökenttään täytetään sen henkilön nimi, joka toimii yhteyshenkilönä yrityksessä. Jos yritystunnus muuttuu esim. jos yrityksen juridinen toiminta päättyy, mutta toiminta jatkuu uudessa yrityksessä voidaan uusi tunnus ilmoittaa Uusi y-tunnus -kentässä. Lopuksi painetaan Tallennus ja siirtyminen toimialatiedot sivulle. Toimialalistaus Jos yritys toimii vain yhdellä toimialalla, ilmoitetaan koko yritystä koskevat tiedot yhdellä lomakkeella. Toimialalistalla näkyvät ne yrityksen toimialat, joilla yritys Tilastokeskuksen yritysrekisterin mukaan toimii. Mikäli yrityksellä on merkittävää toimintaa usealla toimialalla, tulisi sen vastata erikseen jokaiselta lomakkeella eritellyltä toimialalta. Toimialan kuvauksen vieressä

1734 3460 Pentti Jonninen puh. (09) 1734 3581 Terhi Öberg puh. (09) 1734 3566 Hanna Jokimäki puh. (09) 1734 3667 Leena Furuholm puh. (09) 1734 3455 Marjukka Monto puh.")

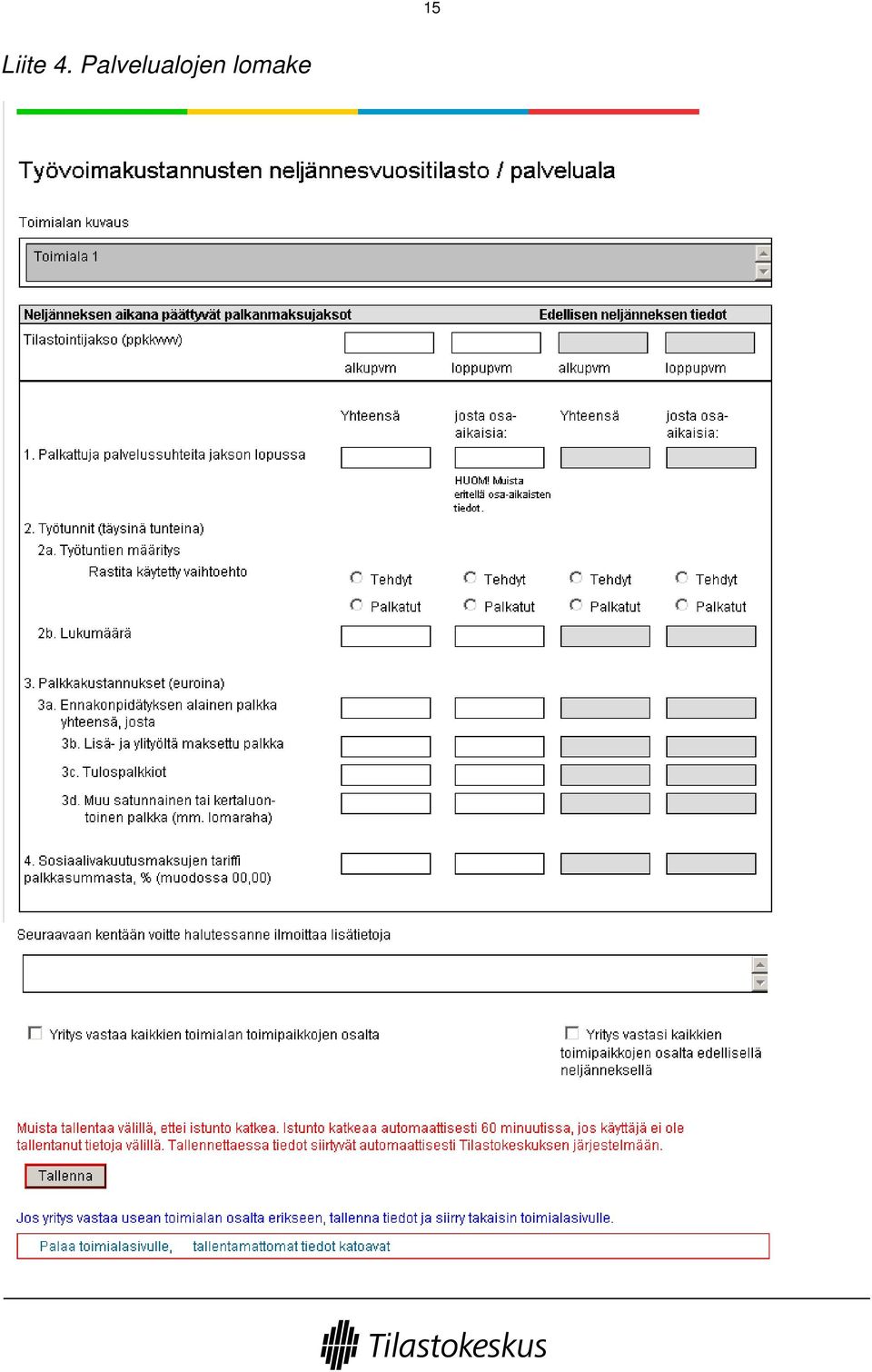

5 5 Kysymyskohtaiset ohjeet Osa-aikaisten erittely oleva linkki ( Kyselylomakkeelle ) johtaa toimialakohtaiselle vastauslomakkeelle. Tietojen tallentaminen Työpanosta ja kustannuksia koskevat tiedot siirretään Tilastokeskuksen järjestelmään painamalla Tallenna -painiketta. Mikäli jotain olennaista tietoa puuttuu, tulee tästä tallennettaessa huomautus lomakkeen alalaitaan. Huomautus ei kuitenkaan estä tietojen tallentamista. Järjestelmä antaa ilmoituksen tallennuksen onnistumisesta tai epäonnistumisesta. Tallennuksen jälkeen voidaan palata edelliselle sivulle tai poistua palvelusta. Tietojen tallentaminen ei onnistu, mikäli numeeriseen kenttään on tallennettu tekstitietoja. Lomakkeen täyttäjän tulee painaa Tallenna -painiketta noin 60 minuutin välein, jotta istunto/yhteys ei yllättäen katkea. Henkilökunnan määrää, työtunteja sekä työvoimakustannuksia koskevat tiedot pyydetään yrityksen/toimialan koko henkilökunnasta sekä erikseen osaaikaisista. Osa-aikaisiksi luetaan ne palkansaajat, joilla ei ole kokoaikaista työsopimusta. Osa-aikaisia koskevat tiedot tulee eritellä riippumatta osa-aikaisten lukumäärästä. Mikäli osa-aikaisia palkansaajia ei yrityksessä ole lainkaan, täytetään osa-aikaisten pakollisiin kenttiin 0 (nolla). Tilastointijakso Tiedustelu koskee neljänneksen aikana maksettuja työvoimakustannuksia, palkkauksen perusteena olevia työtunteja sekä neljänneksen lopun henkilöstömäärää. Tiedot tulisi ilmoittaa kaikilta neljänneksen aikana päättyviltä palkanmaksujaksoilta. Mikäli koko neljännestä koskevia tietoja ei ole käytettävissä, tiedot voidaan ilmoittaa myös tätä lyhyemmältä ajanjaksolta. Tilastointijakso voi alkaa myös edellisen neljänneksen aikana, mutta tilastointijakson tulee loppua ennen seuraavan neljänneksen alkua. Mikäli joillakin palkansaajaryhmillä on käytössä eripituisia palkanmaksujaksoja, tiedot ilmoitetaan pääasiallisen palkanmaksujakson mukaisesti. Ilmoituksen kattama tilastointijakso tulee eritellä lomakkeella, esimerkiksi alkupäivämäärä ilmoitetaan muodossa ja loppupäivämäärä muodossa

6 6 1. Palkattuja palvelussuhteita tilastointijakson lopussa 2. Työtunnit Ilmoitetaan sekä tiedustelun kohteena olevien palkansaajien lukumäärä yhteensä (sivun 3 määritelmä) että tästä eriteltynä osa-aikaisten määrä. Kohdassa ilmoitetaan tilastointijakson lopussa työsuhteessa olevan palkatun henkilöstön määrä. Yli kahden viikon mittaisella palkattomalla vapaalla tai lomautusjaksolla olevia ei oteta huomioon. 2a. Työtuntien määritys Kohdassa työtuntien määritys tulee ilmoittaa työtuntien määritystapa joko tehdyt tai palkatut tunnit. Tehtyjen työtuntien määrä tulisi ilmoittaa silloin, kun yrityksellä on mahdollisuus seurata työaikakirjanpidon avulla tehtyjen työtuntien määrän muutoksia. Tällöin valitaan työtuntien määritysperusteeksi tehdyt. Jos tehtyjen työtuntien lukumäärä ei ole saatavissa, ilmoitetaan tiedot palkattujen tuntien lukumääristä ja valitaan työtuntien määritysperusteeksi palkatut. 2b. Työtuntien määrä Ilmoitetaan valitun määritysperusteen mukaisesti työtuntien määrä yhteensä (kokoaikaiset + osa-aikaiset) sekä työtuntien määrä erikseen osa-aikaisilla. Tehtyjen tai palkattujen tuntien määrä ilmoitetaan täysinä tunteina. Tehdyt tunnit Tehdyllä työajalla tarkoitetaan sitä työaikaa, jolloin henkilöstö on tehnyt työtehtäviään. Tehtyyn työaikaan luetaan myös henkilöstökoulutuksessa oloaika. Kuukausipalkkaisilla tehdyt työtunnit voidaan määrittää vähentämällä teoreettisesta työajasta palkalliset ja palkattomat poissaolot sekä lisäämällä siihen ylityöt eli teoreettinen työaika (palkansaajien määrä * työpäivien määrä * työpäivän pituus) + lisä- ja ylityöt palkattomat poissaolot = palkatut tunnit palkalliset poissaolot = tehdyt työtunnit Työpäiviin rinnastetaan myös työpäiville osuvat yleiset vapaapäivät (ks. kohta palkatut tunnit seuraavalta sivulta). Työpäivän työtuntien määrä voidaan laskea jakamalla säännöllinen viikkotyöaika viikon työpäivien määrällä. Yli- ja lisätyötunnit ovat tunteja, joista on maksettu rahakorvaus ja joita ei ole pidetty vapaana. Varallaolotunteja ei lasketa mukaan ylityötunteihin. Suoritusperusteisessa työssä (urakkatyö, provisiopalkkainen) tehtyjen työtuntien määrä tulee arvioida teoreettisen työajan perusteella.

7 7 Palkatut tunnit Palkattujen tuntien tulee sisältää sekä palkalliset tehdyt työtunnit että palkallisen vapaan tunnit (ns. ei-tehdyn työajan tunnit). Lomautuksista aiheutuva palkatun työajan väheneminen tulee ottaa huomioon palkattuja työtunteja ilmoitettaessa. Palkallisen vapaan tunteihin luetaan mm: palkallinen vuosiloma, lomarahan vaihtovapaa, työpäiville ajoittuvat arkipyhät sekä muut yleiset vapaapäivät *), palkallinen sairas- ja tapaturma-aika, palkallinen lapsen syntymä- ja hoitovapaa, palkallinen henkilökohtaisen syyn perusteella myönnetty vapaa, pyhätyön korvauksena annettu palkallisen vapaan pidennys (ei siis koko pidennys) sekä työajan lyhentämiseksi myönnetyt vapaapäivät, riippumatta siitä, maksetaanko palkka osana tehdyn työajan palkkaa vai ei -tehdyn työajan palkkaa. Palkallisen vapaan tunnit määritetään alan normaalilta työajalta, päivätyötä tekeviltä yleensä arkipäiviltä. Mikäli henkilön säännöllinen viikkotyöaika on 37,5 tuntia, määritetään palkallisen poissaoloviikon pituudeksi 37,5 tuntia ja poissaolopäivän pituudeksi 7,5 tuntia. *) Näitä ovat uudenvuodenpäivä, loppiainen, pitkäperjantai, 2.pääsiäispäivä, Vapunpäivä, helatorstai, juhannusaatto, itsenäisyyspäivä, joulupäivä ja Tapaninpäivä Kohdassa 3 olevat tiedot ilmoitetaan kokonaisina euroina. Palkkakustannukset Kohdassa 3 olevat tiedot ilmoitetaan kokonaisina euroina. 3a. Ennakonpidätyksen alainen palkka yhteensä 3b. josta lisä- ja ylityöltä maksettu palkka Ilmoitetaan jakson aikana ennakonperintälain (13 ) mukaisesti maksetut ennakonpidätyksen alaiset palkat ja palkkiot ml. luontoisedut. Ilmoitettavaan palkkaan sisältyy ko. jakson työpanoksesta maksettavaa palkkaa, takautuvasti muulta kuin edellä ilmoitetusta työpanoksesta maksettavaa palkkaa sekä kertaluontoisesti tai määräajoin maksettavaa palkkaa. Ennakonpidätyksen alainen palkka sisältää mm. optioiden lunastuksesta aiheutuneet palkkakustannukset. Tiedot ilmoitetaan kaikilta vuosineljänneksen aikana päättyviltä palkanmaksujaksoilta. Kohdassa ilmoitetaan yrityksen tarkastelujaksolla maksama ennakonpidätyksen alaiseen palkkaan sisältyvä lisä- ja ylityöajan palkka. Se on palkansaajan säännöllisen työajan ulkopuolella tekemästä työstä saama palkka, joka määräytyy tehtyjen työtuntien perusteella. Palkkaan luetaan maksuperusteesta riippumatta kaikki lisä- ja ylityön ajalta maksetut palkanerät, myös

sekä työajan")

8 8 työhön liittyvä vuoro-, sunnuntai- tai pyhätyön perusteella maksettava palkka. Kohdassa ilmoitetaan palkka myös siltä työajalta, jolta henkilölle alan TES:n mukaisesti maksetaan laskentaperiodin työtuntien määrän perusteella korotettua palkkaa. Lisä- ja ylityöksi ei lueta työaikaa, joka on korvattu vapaalla. 3c. Tulospalkkiot Kohdassa ilmoitetaan yrityksen tarkastelujaksolla maksama ennakonpidätyksen alaiseen palkkaan sisältyvä tulospalkkio sekä käteinen voitonjako. Tulospalkkioita koskevista järjestelmistä sovitaan yrityskohtaisesti. Tulospalkkion perusteena on yleensä taloudellinen tulos, tuottavuus- tai kehitystavoitteiden toteutuminen. Palkkio kertyy usein palkanmaksukautta pidemmissä jaksoissa. Tulospalkkio perustuu muuhun kuin välittömään työsuoritukseen. 3d. Muu satunnainen tai kertaluonteinen palkka (mm. lomaraha) Kohdassa ilmoitetaan ennakonpidätyksen alaiseen palkkaan sisältyvä satunnaisesti tai kertaluonteisesti maksettu palkka, jota ei ole edellä ilmoitettu kohdassa 3c. Nämä palkkaerät eivät tyypillisesti sisälly palkansaajan jatkuvaan joka palkanmaksujaksolta suoritettavaan palkkaukseen. Kohdassa 3d. ilmoitetaan mm. lomaraha, lomakorvaus, optioiden lunastuksesta aiheutuva kustannus, epäsäännöllisesti määräajoin maksettava palvelusvuosilisä tai vastaava, epäsäännöllisesti määräajoin maksettava työajan lyhennysvapaan korvaus, epäsäännöllisesti määräajoin maksettava palkkio tai bonus, ei kuitenkaan kohdassa 3c. määritelty tulospalkkio, hälytysraha, työsuhteen päättymiseen liittyvä palkka (irtisanomisajan palkka ilman työvelvoitetta, irtisanomiskorvaus), työehtosopimuksen perusteella maksettava kertaluonteinen erä, aloitepalkkio, edelliseltä neljännekseltä takautuvasti maksettu palkankorotus.

9 9 4. Sosiaalivakuutusmaksujen % -osuus (=tariffi) palkkasummasta Kohdassa 4 ilmoitetaan työnantajan maksamien sosiaalivakuutusmaksujen osuus (= tariffi) palkkasummasta ko. neljänneksen aikana. Tariffissa ei huomioida työntekijän maksamaa osuutta. Ilmoitetun tariffin tulee kattaa yrityksen lakisääteiset ja vapaaehtoiset sosiaalivakuutusmaksut eli lakisääteiset ja vapaaehtoiset työeläkemaksut, yrityksen suoraan työntekijöille maksamat eläkkeet, työnantajan sosiaaliturvamaksu, lakisääteiset ja vapaaehtoiset tapaturmavakuutusmaksut, työttömyysvakuutusmaksu, ryhmähenkivakuutusmaksu sekä muiden työpanoksen käyttöön liittyvien vapaaehtoisten vakuutusten kustannukset. Yrityksen tulee arvioida tariffi niin tarkasti kuin se käytettävissä olevilla tiedoilla on mahdollista. Tiedot voidaan ilmoittaa koko- ja osa-aikaisten osalta koko yrityksen/toimialayksikön keskiarvona, ja erikseen osa-aikaisilta silloin, kun ne ovat osa-aikaisten osalta määriteltävissä. Kalenterivuodelle arvioitua tariffia voidaan yleensä käyttää kaikkien vuosineljännesten osalta. Mikäli kustannusten maksuperusteissa (esim. henkilöstörakenteessa) tai tariffissa tapahtuu vuoden aikana muutoksia, ne tulee ottaa huomioon neljänneksen tariffia määritettäessä. Koska sosiaalivakuutusmaksujen tariffit vaihtelevat henkilöryhmittäin, tulee tariffit painottaa eri henkilöstöryhmien tariffien palkkasummapainoilla. Sosiaalivakuutusmaksujen tariffi ilmoitetaan kahden desimaalin tarkkuudella. Työeläkemaksut Vakuutusyhtiöiden kautta hoidetun eläketurvan osalta kohdassa ilmoitetaan yritykselle vahvistettu työnantajaa koskeva työeläkkeiden ennakkomaksuprosentti. Eläkekassojen ja -säätiöiden osalta kohdassa ilmoitetaan kyseisen vuosineljänneksen vakuutusmaksun ennakkoprosentti. Tätä maksuprosenttia määriteltäessä on otettu huomioon yritykselle arvioitu asiakashyvitys, maksuluokka sekä työkyvyttömyyseläkemaksun tilapäinen alennus. Edellisiltä vuosilta maksettavat palautukset eivät vaikuta ennakkomaksuihin. Työnantajien osuus eläkevakuutusmaksusta on vuonna 2013 keskimäärin 17,35 prosenttia. Sosiaaliturvamaksu Yksityisen työnantajan sosiaaliturvamaksu koostuu sairasvakuutusmaksusta. Työnantajan maksu on 2,04 prosenttia vuonna Työttömyysvakuutusmaksu Vuonna 2013 on työnantajan työttömyysvakuutusmaksu 0,8 prosenttia, jos palkkasumma on korkeintaan euroa. Tämän yli menevältä osalta maksu on 3,2 prosenttia.

10 10 Lisätietojen antaminen Tapaturmavakuutusmaksu Tapaturmavakuutusmaksu määräytyy osuutena palkkasummasta ja maksu vaihtelee yrityksessä tehtävän työn vaarallisuuden eli riskin perusteella. Tapaturmavakuutusmaksut vaihtelevat myös vakuutusyhtiöittäin, koska jokaisella vakuutusyhtiöllä on omat laskuperusteensa. Vuonna 2013 keskimääräinen tapaturmavakuutusmaksu on 1,0 prosenttia palkkasummasta. Ryhmähenkivakuutus Ryhmähenkivakuutusta hoidetaan tapaturmavakuutuksen yhteydessä. Vakuutusmaksu vaihtelee vakuutusyhtiöittäin. Ryhmähenkivakuutusmaksu on vuonna 2013 keskimäärin 0,07 prosenttia palkkasummasta. Esimerkki sosiaalivakuutusmaksujen tariffin laskemisesta Yrityksen, jonka palkkasumma on 5 milj. euroa, tariffi muodostuu seuraavasti: Yrityksen kustannukset palkansaajien vapaaehtoisista vakuutuksista ovat euroa, eikä yrityksellä ole optio-ohjelmaa. Näin ollen sosiaalivakuutusmaksujen tariffi on vuoden 2013 maksuperusteiden mukaan 22,74 prosenttia. Sosiaalivakuutusmaksu Tariffi, % Maksettu määrä, TEL-maksu 17, Sosiaaliturvamaksu 2, Työttömyysvakuutusmaksu 2, Tapaturmavakuutusmaksu 1, Ryhmähenkivakuusmaksu 0, Vapaaehtoiset vakuutusmaksut 0, Yhteensä 22, Tässä kohdassa ilmoitetaan vapaamuotoisena tekstinä, jos tietojen antamisessa on noudatettu jotain ohjeista poikkeavaa menettelytapaa. Kohdassa ilmoitetaan myös muista tietoihin vaikuttavista seikoista, kuten: yrityksen työtuntien määrä on merkittävästi aiempaa pienempi lomautuksista tai irtisanomisista johtuen, henkilöstön lukumäärän muutokset ovat merkittäviä tai ennakonpidätyksen alainen palkka sisältää summia, jotka eivät näy erittelyissä. Kohdassa voidaan myös antaa palautetta tietojen sisällön tai lomakkeen osalta. Mikäli tallennuksessa tulee ongelmia, ottakaa yhteyttä sivun 4 yhteyshenkilöihin tai sähköpostitse: tvkindeksi@tilastokeskus.fi

11 11 Usein kysyttyä 1. Miten toimitaan kun yritys lopettaa toimintansa tai jatkaa uudella tunnuksella? Jos yritys on lopettanut toimintansa, ilmoitetaan lopettamisajankohta Lisätietoja -kohdassa. Jos yritys jatkaa toimintaansa uudella tunnuksella, tulee Yhteystiedot -kohdassa olevaan Uusi Y-tunnus -kenttään merkitä yrityksen uusi tunnus. 2. Miten tilastoon vastataan tehdyt tunnit ja palkat, kun tunnit on tehty tiedusteluneljänneksen aikana, mutta niitä koskevat palkat maksetaan myöhemmin? Tehdyt työtunnit ilmoitetaan siltä ajalta kuin palkatkin. Mikäli neljänneksen aikana on korvattu edellisen neljänneksen aikana tehtyjä tunteja, tulee sekä tunnit että niitä vastaavat palkat ilmoittaa. 3. Miten ilmoitetaan palvelusvuosilisä? Mikäli palveluvuosilisä sisältyy kuukausipalkkaan, niin palveluvuosilisää ei tarvitse eritellä. Muussa tapauksessa palvelusvuosilisä ilmoitetaan kohdassa 3d Muu satunnainen tai kertaluonteinen palkka (mm. lomaraha). 4. Missä kohdassa ilmoitetaan takautuvat palkankorotukset? Takautuvat palkankorotukset eritellään kohdassa 3d. Muu satunnainen tai kertaluontoinen palkka (mm. lomaraha). 5. Missä kohdassa ilmoitetaan muut takautuvasti maksettavat palkanerät? Muut takautuvasti maksettavat palkanerät esim. takautuvasti maksettavat ylityökorvaukset tai ylityön ajalta maksettu palkka ilmoitetaan kohdissa 3a-3c. 6. Missä kohdassa ilmoitetaan etukäteen maksettu palkka loma-ajalta? Etukäteen maksettu loma-ajan palkka rinnastetaan kertaluonteisiin palkaneriin ja ilmoitetaan kohdassa 3d. Kertaluonteisista palkkaeristä ei ilmoiteta palkattuja tunteja. 7. Pitääkö sosiaalivakuutusmaksujen summassa huomioida esim. alle 18-vuotiaat ja yli 68-vuotiaat? Työeläkemaksuja ei peritä alle 18-vuotiailta eikä 68 vuotta täyttäneiltä palkansaajilta. Työttömyysvakuutusmaksut eivät puolestaan koske alle 17- vuotiaita eivätkä 65 vuotta täyttäneitä. Nämä asiat tulee huomioida tariffia alentavana tekijänä sosiaalivakuutusmaksujen prosenttiosuutta laskettaessa. 8. Sosiaalivakuutusmaksujen % -osuus ei tallennu, vaikka painaa Tallenna -painiketta. Huomaa, että sosiaalivakuutusmaksujen % -osuus ilmoitetaan desimaalilukuna ja erottimena käytetään pilkkua, esim. 22,84. Sen sijaan kohdat 1-3 ilmoitetaan kokonaislukuina. 9. Miten ilmoitetaan lomarahan vaihtaminen vapaaksi? Lomarahan vaihtaminen palkattuun vapaaseen vähentää tehtyjen työtuntien

12 12 määrää, mutta ei vaikuta palkattujen tuntien määrään. 10. Miten lomakkeella ilmoitetaan, että toimihenkilön työskentely pääsiäispäivänä korvataan seuraavalla viikolla kahden päivän mittaisella palkallisella vapaalla? Kyseisessä tilanteessa palkallinen vapaa on työaikajärjestelyistä johtuen kasvanut. Palkallisten poissaolotuntien määrään tulee lisätä yhden päivän mittainen palkallinen vapaa ylityön/pyhätyön kompensoimisesta johtuen. Mikäli ylityö tai pyhätyö korvataan vastaavan pituisella palkallisella vapaalla, asia ei vaikuta tilastoilmoitukseen - ei siis ilmoiteta ylityötä eikä palkallista vapaata.

13 13 Liitteet t Liite 1. Sisäänkirjautuminen Liite 2. Yhteystiedot

14 Liite 3. Toimialatiedot 14

15 Liite 4. Palvelualojen lomake 15

HENKILÖKOHTAISEN AVUN OHJE

HENKILÖKOHTAISEN AVUN OHJE Kirkkonummen kunta Perusturva Vammaispalvelut Voimassa 1.5.2013 alkaen SISÄLLYSLUETTELO 1 YLEISTÄ - MITÄ HENKILÖKOHTAINEN APU ON...3 2 HENKILÖKOHTAISEN AVUN MYÖNTÄMINEN...3 2.1

HENKILÖKOHTAISEN AVUN OHJE Kirkkonummen kunta Perusturva Vammaispalvelut Voimassa 1.5.2013 alkaen SISÄLLYSLUETTELO 1 YLEISTÄ - MITÄ HENKILÖKOHTAINEN APU ON...3 2 HENKILÖKOHTAISEN AVUN MYÖNTÄMINEN...3 2.1

Hiusalan työehtosopimus 1.11.2013-31.5.2015

Hiusalan työehtosopimus 1.11.2013-31.5.2015 I SOVELTAMISALA JA VOIMASSAOLOAIKA 1 Sopimuksen ulottuvuus Tällä sopimuksella määrätään Suomen Hiusyrittäjät ry:n jäsenliikkeiden palveluksessa olevien parturien,

Hiusalan työehtosopimus 1.11.2013-31.5.2015 I SOVELTAMISALA JA VOIMASSAOLOAIKA 1 Sopimuksen ulottuvuus Tällä sopimuksella määrätään Suomen Hiusyrittäjät ry:n jäsenliikkeiden palveluksessa olevien parturien,

Henkilöihin, jotka suorittavat työnsä pääasiallisesti provisiotyönä, noudatetaan tämän sopimuksen määräyksiä soveltuvin osin.

TEKNOLOGIATEOLLISUUS RY TOIMIHENKILÖUNIONI TU RY TEKNOLOGIATEOLLISUUDEN TOIMIHENKILÖIDEN TYÖEHTOSOPIMUS 1 Soveltamisala 1 Tämän sopimuksen piiriin kuuluvat Teknologiateollisuus ry:n jäsenyritysten palveluksessa

TEKNOLOGIATEOLLISUUS RY TOIMIHENKILÖUNIONI TU RY TEKNOLOGIATEOLLISUUDEN TOIMIHENKILÖIDEN TYÖEHTOSOPIMUS 1 Soveltamisala 1 Tämän sopimuksen piiriin kuuluvat Teknologiateollisuus ry:n jäsenyritysten palveluksessa

Terveyspalvelualan työehtosopimus

Terveyspalvelualan työehtosopimus 1.3.2014 31.1.2017 Terveys- ja sosiaalialan neuvottelujärjestö TSN ry Asemamiehenkatu 4, 00520 Helsinki TSN:n jäsenjärjestöt: Erityisalojen Toimihenkilöliitto ERTO Asemamiehenkatu

Terveyspalvelualan työehtosopimus 1.3.2014 31.1.2017 Terveys- ja sosiaalialan neuvottelujärjestö TSN ry Asemamiehenkatu 4, 00520 Helsinki TSN:n jäsenjärjestöt: Erityisalojen Toimihenkilöliitto ERTO Asemamiehenkatu

Yksityisen sosiaalipalvelualan työehtosopimus 1.3.2014 31.1.2017

Yksityisen sosiaalipalvelualan työehtosopimus 1.3.2014 31.1.2017 YKSITYISEN SOSIAALIPALVELUALAN TYÖEHTOSOPIMUS 1.3.2014 31.1.2017 SISÄLLYSLUETTELO 1 Sopimuksen ulottuvuus... 3 2 Työn johto, jakaminen

Yksityisen sosiaalipalvelualan työehtosopimus 1.3.2014 31.1.2017 YKSITYISEN SOSIAALIPALVELUALAN TYÖEHTOSOPIMUS 1.3.2014 31.1.2017 SISÄLLYSLUETTELO 1 Sopimuksen ulottuvuus... 3 2 Työn johto, jakaminen

B^bXPP[XP[P] YËaYTbcÝYË Z^bZTeP chýtwc^b^_x\db "! # "! &

![B^bXPP[XP[P] YËaYTbcÝYË Z^bZTeP chýtwc^b^_x\db ! # ! &](/thumbs/17/126585.jpg "B^bXPP[XP[P] YËaYTbcÝYË Z^bZTeP chýtwc^b^_x\db ! # ! &") Sisällysluettelo 1 Sopimuksen ulottuvuus...1 2 Työn johto, jakaminen ja järjestäytymisoikeus...1 3 Työsuhteen alkaminen...1 4 Työsuhteen päättyminen...2 5 Palkat...2 6 Työaika...3 7 Arkipyhät...6 8 Lisätyö...6

Sisällysluettelo 1 Sopimuksen ulottuvuus...1 2 Työn johto, jakaminen ja järjestäytymisoikeus...1 3 Työsuhteen alkaminen...1 4 Työsuhteen päättyminen...2 5 Palkat...2 6 Työaika...3 7 Arkipyhät...6 8 Lisätyö...6

Sisällysluettelo Yliopistojen yleinen työehtosopimus

Sisällysluettelo Yliopistojen yleinen työehtosopimus Yliopistojen yleisen työehtosopimuksen uudistamista koskeva allekirjoituspöytäkirja... 2 1 luku Yleiset määräykset... 6 2 luku Vuosilomaa koskevat määräykset...

Sisällysluettelo Yliopistojen yleinen työehtosopimus Yliopistojen yleisen työehtosopimuksen uudistamista koskeva allekirjoituspöytäkirja... 2 1 luku Yleiset määräykset... 6 2 luku Vuosilomaa koskevat määräykset...

Työsuojeluoppaita ja -ohjeita 5. Työsuojeluhallinto

Työsuojeluoppaita ja -ohjeita 5 Työsuojeluhallinto Pienyrityksen työympäristö tuloksen tekijänä 2014 Työsuojeluoppaita ja -ohjeita 5 Pienyrityksen työympäristö tuloksen tekijänä 2014 Työsuojeluhallinto

Työsuojeluoppaita ja -ohjeita 5 Työsuojeluhallinto Pienyrityksen työympäristö tuloksen tekijänä 2014 Työsuojeluoppaita ja -ohjeita 5 Pienyrityksen työympäristö tuloksen tekijänä 2014 Työsuojeluhallinto

TIETO- JA VERKOSTO- TEKNOLOGIA-ALAN TYÖEHTOSOPIMUS. Tieto- ja tekniikka-alojen työnantajaliitto TIKLI ry Sähköalojen ammattiliitto ry

TIETO- JA VERKOSTO- TEKNOLOGIA-ALAN TYÖEHTOSOPIMUS Tieto- ja tekniikka-alojen työnantajaliitto TIKLI ry Sähköalojen ammattiliitto ry 1 VUOSIEN 2007-2010 TYÖEHTOSOPIMUKSEN ALLEKIRJOITUSPÖYTÄKIRJA...5 1

TIETO- JA VERKOSTO- TEKNOLOGIA-ALAN TYÖEHTOSOPIMUS Tieto- ja tekniikka-alojen työnantajaliitto TIKLI ry Sähköalojen ammattiliitto ry 1 VUOSIEN 2007-2010 TYÖEHTOSOPIMUKSEN ALLEKIRJOITUSPÖYTÄKIRJA...5 1

TYÖEHTOSOPIMUS 1.4.2014 31.1.2017

1 TYÖEHTOSOPIMUS 1.4.2014 31.1.2017 Työehtosopimuksen perusosa 1 Irtisanomissuojasopimus 2 Allekirjoituspöytäkirja 3 2 YKSITYISMETSÄTALOUDEN TYÖNANTAJAT - PRIVATSKOGSBRUKETS ARBETSGIVARE RY:n ja METO METSÄALAN

1 TYÖEHTOSOPIMUS 1.4.2014 31.1.2017 Työehtosopimuksen perusosa 1 Irtisanomissuojasopimus 2 Allekirjoituspöytäkirja 3 2 YKSITYISMETSÄTALOUDEN TYÖNANTAJAT - PRIVATSKOGSBRUKETS ARBETSGIVARE RY:n ja METO METSÄALAN

LASIKERAAMISEN TEOLLISUUDEN TYÖEHTOSOPIMUS

LASIKERAAMISEN TEOLLISUUDEN TYÖEHTOSOPIMUS 2012 2014 LASIKERAAMISEN TEOLLISUUDEN TYÖEHTOSOPIMUS 1.2.2012 28.2.2014 KULUTUSTAVARARYHMÄ RY TEAM TEOLLISUUSALOJEN AMMATTILIITTO RY 1 2 SISÄLLYS.Sivu TYÖEHTOSOPIMUKSEN

LASIKERAAMISEN TEOLLISUUDEN TYÖEHTOSOPIMUS 2012 2014 LASIKERAAMISEN TEOLLISUUDEN TYÖEHTOSOPIMUS 1.2.2012 28.2.2014 KULUTUSTAVARARYHMÄ RY TEAM TEOLLISUUSALOJEN AMMATTILIITTO RY 1 2 SISÄLLYS.Sivu TYÖEHTOSOPIMUKSEN

ENERGIA-ALAN TOIMIHENKILÖIDEN TYÖEHTOSOPIMUS 16.2.2005 30.9.2007

ENERGIA-ALAN TOIMIHENKILÖIDEN TYÖEHTOSOPIMUS 16.2.2005 30.9.2007 ENERGIATEOLLISUUS RY TOIMIHENKILÖUNIONI RY SUOMEN KONEPÄÄLLYSTÖLIITTO RY 1 Työehtosopimuksen sisältö SISÄLLYSLUETTELO TYÖEHTOSOPIMUKSEN

ENERGIA-ALAN TOIMIHENKILÖIDEN TYÖEHTOSOPIMUS 16.2.2005 30.9.2007 ENERGIATEOLLISUUS RY TOIMIHENKILÖUNIONI RY SUOMEN KONEPÄÄLLYSTÖLIITTO RY 1 Työehtosopimuksen sisältö SISÄLLYSLUETTELO TYÖEHTOSOPIMUKSEN

YT10 YRITYKSEN KÄYNNISTÄMISTOIMET

YT10 YRITYKSEN KÄYNNISTÄMISTOIMET businessoulu.com 2015 2 YT10 YRITYKSEN KÄYNNISTÄMISTOIMET SISÄLTÖ SIVU 1. YLEISTÄ 3 2. YRITTÄJÄN VAKUUTUKSET 3 2.1 Yrittäjän eläkevakuutus eli YEL 3 2.2 Yrittäjän muut

YT10 YRITYKSEN KÄYNNISTÄMISTOIMET businessoulu.com 2015 2 YT10 YRITYKSEN KÄYNNISTÄMISTOIMET SISÄLTÖ SIVU 1. YLEISTÄ 3 2. YRITTÄJÄN VAKUUTUKSET 3 2.1 Yrittäjän eläkevakuutus eli YEL 3 2.2 Yrittäjän muut

Sisällys. 6 Oikeus poiketa laista työ- ja virkaehtosopimuksella... 24 Työ- ja virkaehtosopimusmääräysten soveltaminen... 25

Vuosilomalaki Sisällys 6 Oikeus poiketa laista työ- ja virkaehtosopimuksella... 24 Työ- ja virkaehtosopimusmääräysten soveltaminen... 25 1 Lain soveltamisala ja pakottavuus... 4 Yleissitovan työehtosopimuksen

Vuosilomalaki Sisällys 6 Oikeus poiketa laista työ- ja virkaehtosopimuksella... 24 Työ- ja virkaehtosopimusmääräysten soveltaminen... 25 1 Lain soveltamisala ja pakottavuus... 4 Yleissitovan työehtosopimuksen

7T]ZX[ÝbcÝ_P[eT[dP[P] chýtwc^b^_x\db $! # "! &

![7T]ZX[ÝbcÝ_P[eT[dP[P] chýtwc^b^_x\db $! # ! &](/thumbs/13/28574.jpg "7T]ZX[ÝbcÝ_P[eT[dP[P] chýtwc^b^_x\db $! # ! &") Henkilöstöpalvelualan työehtosopimus 1.5.2014 31.1.2017 Sisällys I YLEISET MÄÄRÄYKSET. 1 1 Soveltamisala... 1 2 Määritelmät... 1 3 Keskusjärjestöjen ja liittojen väliset muut sopimukset.. 2 4 Työn johto,

Henkilöstöpalvelualan työehtosopimus 1.5.2014 31.1.2017 Sisällys I YLEISET MÄÄRÄYKSET. 1 1 Soveltamisala... 1 2 Määritelmät... 1 3 Keskusjärjestöjen ja liittojen väliset muut sopimukset.. 2 4 Työn johto,

Vuoden 2012 kysymykset USEIN KYSYTTYÄ KYSYMYSTEN VASTAUKSET

Vuoden 2012 kysymykset USEIN KYSYTTYÄ KYSYMYSTEN VASTAUKSET Sisällysluettelo 1. Yleiset kysymykset... 4 1.1. Mikä työeläkeote on?... 4 1.2. Kuka saa työeläkeotteen?... 4 1.3. Miksi en ole saanut työeläkeotetta?...

Vuoden 2012 kysymykset USEIN KYSYTTYÄ KYSYMYSTEN VASTAUKSET Sisällysluettelo 1. Yleiset kysymykset... 4 1.1. Mikä työeläkeote on?... 4 1.2. Kuka saa työeläkeotteen?... 4 1.3. Miksi en ole saanut työeläkeotetta?...

Huolto- ja kunnossapitoalan TYÖEHTOSOPIMUS 2014-2017

Huolto- ja kunnossapitoalan TYÖEHTOSOPIMUS 2014-2017 Palvelualojen työnantajat PALTA ry Sähköalojen ammattiliitto ry Painettu 2014 Tammerprint, Tampere ALLEKIRJOITUSPÖYTÄKIRJA... 3 1 SOPIMUKSEN SOVELTAMISALA...

Huolto- ja kunnossapitoalan TYÖEHTOSOPIMUS 2014-2017 Palvelualojen työnantajat PALTA ry Sähköalojen ammattiliitto ry Painettu 2014 Tammerprint, Tampere ALLEKIRJOITUSPÖYTÄKIRJA... 3 1 SOPIMUKSEN SOVELTAMISALA...

1 (6) Toukokuu 2010 TYÖTTÖMYYSTURVAA TYÖTTÖMÄLLE

Toukokuu 2010 TYÖTTÖMYYSTURVAA TYÖTTÖMÄLLE") Toukokuu 2010 1 (6) TYÖTTÖMYYSTURVAA TYÖTTÖMÄLLE Miten toimit, kun työ päättyy Ilmoittaudu työ- ja elinkeinotoimistossa työttömäksi työnhakijaksi välittömästi työsuhteen päätyttyä tai lomautuksen alkaessa.

Toukokuu 2010 1 (6) TYÖTTÖMYYSTURVAA TYÖTTÖMÄLLE Miten toimit, kun työ päättyy Ilmoittaudu työ- ja elinkeinotoimistossa työttömäksi työnhakijaksi välittömästi työsuhteen päätyttyä tai lomautuksen alkaessa.

m a t k a o p a s t y ö e l ä m ä ä n

T E K - S A F A m a t k a o p a s t y ö e l ä m ä ä n Arkkitehtiopiskelijan arkea Kaisa oli opiskeluaikana töissä enonsa arkkitehtitoimistossa. Palkasta sovittiin suullisesti, kun Kaisa siitä parin työpäivän

T E K - S A F A m a t k a o p a s t y ö e l ä m ä ä n Arkkitehtiopiskelijan arkea Kaisa oli opiskeluaikana töissä enonsa arkkitehtitoimistossa. Palkasta sovittiin suullisesti, kun Kaisa siitä parin työpäivän

LUOTTOTIETO- JA PERINTÄALAN TYÖEHTOSOPIMUS 1.4.2014 31.1.2017

LUOTTOTIETO- JA PERINTÄALAN TYÖEHTOSOPIMUS 1.4.2014 31.1.2017 Palvelualojen työnantajat PALTA ry Ammattiliitto Pro ry PALVELUALOJEN TYÖNANTAJAT PALTA ry PL 62, 00131 Helsinki (Eteläranta 10, 6 krs.) Tomi

LUOTTOTIETO- JA PERINTÄALAN TYÖEHTOSOPIMUS 1.4.2014 31.1.2017 Palvelualojen työnantajat PALTA ry Ammattiliitto Pro ry PALVELUALOJEN TYÖNANTAJAT PALTA ry PL 62, 00131 Helsinki (Eteläranta 10, 6 krs.) Tomi

EMÄVALHE, NAISEN EURO ON 80 SENTTIÄ

Sivut 1-96 on PDF-näköispainos paperikirjastani Sivun 96 jälkeen on toiseen painokseen valmisteltuja lisäyksiä / korjauksia / poistoja. Pauli Sumanen VALHE, EMÄVALHE, NAISEN EURO ON 80 SENTTIÄ Tutkimus

Sivut 1-96 on PDF-näköispainos paperikirjastani Sivun 96 jälkeen on toiseen painokseen valmisteltuja lisäyksiä / korjauksia / poistoja. Pauli Sumanen VALHE, EMÄVALHE, NAISEN EURO ON 80 SENTTIÄ Tutkimus

MAA- JA VESIRAKENNUSALAN TYÖEHTOSOPIMUS 20.3.2014 29.2.2016

MAA- JA VESIRAKENNUSALAN TYÖEHTOSOPIMUS 20.3.2014 29.2.2016 INFRA ry:n ja Rakennusliitto ry:n välinen TYÖEHTOSOPIMUS AJALLE 20.3.2014 29.2.2016 ISBN 978-952-269-117-0 ISBN 978-952-269-118-7 (pdf) Taitto:

MAA- JA VESIRAKENNUSALAN TYÖEHTOSOPIMUS 20.3.2014 29.2.2016 INFRA ry:n ja Rakennusliitto ry:n välinen TYÖEHTOSOPIMUS AJALLE 20.3.2014 29.2.2016 ISBN 978-952-269-117-0 ISBN 978-952-269-118-7 (pdf) Taitto:

Palkkaopas. sosiaalialan ammattilaiselle

Palkkaopas sosiaalialan ammattilaiselle 1 Taitto: Mainostoimisto Tin can Oy Painopaikka: Art-Print Oy 2012 2 Palkkaopas sosiaalialan ammattilaiselle 3 4 Lukijalle Talentian ydintehtävä on ajaa ja valvoa

Palkkaopas sosiaalialan ammattilaiselle 1 Taitto: Mainostoimisto Tin can Oy Painopaikka: Art-Print Oy 2012 2 Palkkaopas sosiaalialan ammattilaiselle 3 4 Lukijalle Talentian ydintehtävä on ajaa ja valvoa

Työelämäsertifikaatti - maahanmuuttajille

Työelämäsertifikaatti - maahanmuuttajille Sisältö Johdanto... 3 Osa 1 Työlainsäädäntö 1. Yleistä Suomesta... 4 2. Osaaminen ja koulutus... 8 3. Työnhaku... 12 4. Työmarkkinajärjestelmä... 13 5. Työsopimus...

Työelämäsertifikaatti - maahanmuuttajille Sisältö Johdanto... 3 Osa 1 Työlainsäädäntö 1. Yleistä Suomesta... 4 2. Osaaminen ja koulutus... 8 3. Työnhaku... 12 4. Työmarkkinajärjestelmä... 13 5. Työsopimus...

SÄILIÖAUTO- JA ÖLJYTUOTEALAA SEKÄ NIIHIN LIITTYVIÄ TOIMINTOJA TYÖEHTOSOPIMUS

Autoliikenteen Työnantajaliitto ry:n ja Öljytuote ry:n sekä Auto- ja Kuljetusalan Työntekijäliitto AKT ry:n välinen SÄILIÖAUTO- JA ÖLJYTUOTEALAA SEKÄ NIIHIN LIITTYVIÄ TOIMINTOJA koskeva TYÖEHTOSOPIMUS

Autoliikenteen Työnantajaliitto ry:n ja Öljytuote ry:n sekä Auto- ja Kuljetusalan Työntekijäliitto AKT ry:n välinen SÄILIÖAUTO- JA ÖLJYTUOTEALAA SEKÄ NIIHIN LIITTYVIÄ TOIMINTOJA koskeva TYÖEHTOSOPIMUS

YEL-VAKUUTUS YRITTÄJÄN OPAS 2015

YRITTÄJÄN OPAS 2015 SISÄLLYSLUETTELO Milloin olet velvollinen ottamaan YEL-vakuutuksen?... 3 Yhtiömuoto ja omistusosuus vaikuttavat vakuuttamisvelvollisuuteen... 3 Perheenjäsenen vakuuttaminen... 4 Miten

YRITTÄJÄN OPAS 2015 SISÄLLYSLUETTELO Milloin olet velvollinen ottamaan YEL-vakuutuksen?... 3 Yhtiömuoto ja omistusosuus vaikuttavat vakuuttamisvelvollisuuteen... 3 Perheenjäsenen vakuuttaminen... 4 Miten

Palkkatodistuksen täyttöohjeet työnantajalle

Palkkatodistuksen täyttöohje S. 1 (4) Palkkatodistuksen täyttöohjeet työnantajalle Lähetä palkkatodistukset suoraan työntekijän omaan työttömyyskassaan. Yhteisjärjestöön lähetetyt palkkatodistukset palautetaan

Palkkatodistuksen täyttöohje S. 1 (4) Palkkatodistuksen täyttöohjeet työnantajalle Lähetä palkkatodistukset suoraan työntekijän omaan työttömyyskassaan. Yhteisjärjestöön lähetetyt palkkatodistukset palautetaan

Sähköiset ilmoitukset palkkahallinnon ohjelmistoista tietueiden kuvausta TYVI-rajapintaa varten on päivitetty

Asiakastiedote 4.11.2014 Sähköiset ilmoitukset palkkahallinnon ohjelmistoista tietueiden kuvausta TYVI-rajapintaa varten on päivitetty Tietueiden kuvausta TYVI-rajapintaa varten on päivitetty koulutuskorvauksen

Asiakastiedote 4.11.2014 Sähköiset ilmoitukset palkkahallinnon ohjelmistoista tietueiden kuvausta TYVI-rajapintaa varten on päivitetty Tietueiden kuvausta TYVI-rajapintaa varten on päivitetty koulutuskorvauksen

Tulosta ja palkkaa. Näkökohtia teknologiateollisuuden palkkaustavoista ja niitä täydentävistä tulos- ja voittopalkkioista

Tulosta ja palkkaa Näkökohtia teknologiateollisuuden palkkaustavoista ja niitä täydentävistä tulos- ja voittopalkkioista Tulosta ja palkkaa Näkökohtia teknologiateollisuuden palkkaustavoista ja niitä

Tulosta ja palkkaa Näkökohtia teknologiateollisuuden palkkaustavoista ja niitä täydentävistä tulos- ja voittopalkkioista Tulosta ja palkkaa Näkökohtia teknologiateollisuuden palkkaustavoista ja niitä