Dosentti, professori, kauppat. tri Teemu Aho, Ahocontrol Oy Yrityksen arvonmääritys

|

|

|

- Emma Salonen

- 8 vuotta sitten

- Katselukertoja:

Transkriptio

1 Ammattikorkeakoulujen taloushallinnon opettajien neuvottelu- ja koulutuspäivät Omistaja-arvo Shareholder value Yritysarvo Enterprise value EV Substanssiarvo Dosentti, professori, kauppat. tri Teemu Aho, Ahocontrol Oy Yrityksen arvonmääritys Goodwill P/S P/EBITDA P/EBIT P/Bv P/E Teemu Aho Ahocontrol Oy Gsm Sähköposti: Skype: teemuaho1 Teemu Aho 1

2 Teemu Ahon etappeja Keskikoulu, 1965 Inkeroisten yhteiskoulu Merkonomi, 1969 Kouvolan kauppaopisto Ekonomi, 1973 Turun kauppakorkeakoulu KTM, 1974 Turun kauppakorkeakoulu KTL, 1977 Turun kauppakorkeakoulu KTT, 1980 Turun kauppakorkeakoulu KHT, 1982 (-1995) Keskuskauppakamari Liiketaloustieteen, erityisesti laskentatoimen professori, LTKK Yrittäjä, Teemuaho Oy (1980) LTY, Johdon laskentatoimen dosentti Teemu Aho 2

1989-2011 LTY, Johdon laskentatoimen dosentti 2005 -")

3 Yrityksen arvonmääritys mistä on kysymys? Yrityksen arvonmääritys perustuu investointilaskentaan, tuotot/kassavirta Arvonmääritysmenetelmiä on lähes yhtä paljon kuin arvonmäärittäjiä! Mutu- kertoimet Cash is king yrityksen arvo on tulevien kassavirtojen nykyarvo eli arvo tällä hetkellä Yrityksen arvoa kannattaa suunnitella ja seurata muulloinkin kuin yrityksen myynti-/osto- /yritysjärjestelytilanteessa Yrityksen arvon kasvattaminen osaksi yrityksen johtamisjärjestelmää Mitä et voi mitata, sitä et voi johtaa! Sitä saat mitä mittaat! Teemu Aho 3

4 Kassavirtojen diskonttaus (DCF) Kassavirtojen nykyarvo = (10%) ( 1 + i ) ( 1 + 0,1) 1 1 = = 2 2 0,8264 tuotto tuotto tuotto tuotto tuotto t=1 t=2 t=3 t=4 t=7 Aika Tuotto t=0, investointi Investointi Diskonttauskerroin, 10% Nykyarvo Kumulatiivinen nykyarvo , , , , , , , Teemu Aho 4

5 Yrityksen arvonmääritys kassavirroista nykyarvomenetelmällä Kassavirran nykyarvon määrittelyvaihtoehdot Yrityksen kassavirta Kassavirta omistajalle Koko pääoman kassavirta Ei oteta huomioon pääoman palautuksia, voitonjakoa eikä pääoman lisäyksiä = vapaa kassavirta. Nykyarvosta vähennetään korolliset velat Määritellään velattoman yrityksen vapaa kassavirta ja erikseen verottajan kuluosuus korkokuluista. Näiden yhteenlasketusta nykyarvosta vähennetään korolliset velat Oman pääoman kassavirta Määritellään omalle pääomalle jäävä kassavirta, ts. vieraan pääoman rahoitustapahtumat otetaan huomioon Osingot ja osakkeiden takaisinosto Kassavirta määritellään omistajalle tulevista osingoista ja osakkeiden takaisinostosta Finanssi-investointien arvonmääritys Soveltuu osakkeiden arvonmääritykseen Teemu Aho 5

6 Vapaa kassavirta (FCF) Vapaa kassavirta (Free Cash Flow) = + Tulos ennen korkoja ja veroja (EBIT) -Laskennalliset verot, 26% (25%) + Poistot -Investoinnit +/- Käyttöpääoman muutos Käyttöpääoma = Vaihto-omaisuus + Myyntisaamiset ja muut korottomat liikesaamiset Ostovelat ja muut korottomat velat Huom! Vapaa kassavirta määritellään velattomasta liiketoiminnasta. Vieraan pääoman korokulut, ja siten korkotaso, rahoitustuotot, lainojen lyhennykset, lainojen lisäykset, osingot, maksulliset oman pääoman lisäykset ja oman pääoman palautukset eivät vaikuta vapaaseen kassavirtaan. Simulointimalleja käytettäessä on hyvä tarkistaa että vapaa kassavirta ei muutu Teemu muutettaessa Aho edellä mainittuja rahoitustekijöitä. 6

7 Kassavirtaperusteinen arvonmääritys Kassavirtojen diskonttaus, nykyarvo Suunnitelmakaudet, tarkat ennusteet Päätearvon vaikutusaika Vuosi Arvonmäärityksen aikajänne, vuotta Teemu Aho 7

8 Yritysarvo - Omistaja-arvo Liiketoiminnan vapaa kassavirta diskontataan omistaja-arvon tarkasteluhetkeen = yritysarvo (Enterprise value, EV) Rahoitusrakennetta ei oteta huomioon kassavirran määrittelyssä, vaan diskonttauskorkoa määriteltäessä Omistaja-arvon määrittämiseksi korolliset velat vähennetään yritysarvosta ja ylisuuri kassa ja tarpeeton omaisuus lisätään Liiketoiminnan kannalta tarpeeton omaisuus arvioidaan erikseen Teemu Aho 8

9 Yritysarvo - Omistaja-arvo Vapaan kassavirran nykyarvo Teemu Aho 9

10 Yrityksen arvonmääritysprosessi 1. Analysoi historia ja nykytilanne 2. Laadi ennuste tulevasta kehityksestä 3. Määrittele pääomakustannus, WACC Analysoi kannattavuus, tulos, tase, pääomarakenne, liiketoiminnan ydin, riskit, arvioi yrityksen suorituskyky Strateginen tilanne, ennustetason realistisuus, ennusteet vrt. toteumat, perustelut tulevaisuuden odotuksille, määrityksen aikajänne Oman pääoman tuottovaatimus, vieraan pääoman kustannus, käytettävä rahoitusrakenne (tavoite/toteuma) 4. Määrittele päätearvo ja laadi omistajaarvolaskelma 5. Määrittele arvon soveltuvuus ja vertailuarvot Valitse päätearvon laskentatapa, määrittele päätearvon kasvuprosentti, laadi omistaja-arvolaskelma, tee herkkyysanalyyseja ja mitä jotta- analyyseja Tunnista vertailukohteet, kokoa ja tulkitse vertailuarvot, ota huomioon maksuvalmius, vertaile tuotto-,kirjanpito- ja substanssiarvoja Nykyinen kassavirta, kassavirtaennuste/kuilu? Teemu Aho 10

11 Arvonmäärityksen aikajänne 1. Kuinka monelta vuodelta kassavirrat ennustetaan ja otetaan mukaan arvonmääritykseen? 2. Suunnitelmakausia yleensä 5-10 vuotta, arvonmäärityksen aikajänne yleensä 7-12 vuotta 3. Mitä enemmän epävarmuutta kassavirtojen kertymiseen liittyy, sitä lyhyempi arvonmäärityksen aikajänne 4. Äärettömän pitkän aikajänteen käyttäminen yksinkertaistaa laskentaa, toisaalta onko järkevää diskontata kassavirtoja miljoonan vuoden päästä (niillä ei ole tänään mitään arvoa)? 5. Arvonmäärityksen aikajänne jaetaan yleensä kahteen osaan Suunnitelmakausien vapaan kassavirran nykyarvo + Päätearvon nykyarvo Teemu Aho 11

12 Omistaja-arvon kasvattaminen Yrityksen arvo on sitä suurempi: 1. mitä aikaisemmin positiivinen vapaa kassavirta ajallisesti kertyy 2. mitä kauemmin positiivista kassavirtaa kertyy 3. mitä pienempi on diskonttauskorko (WACC) 4. mitä vähemmän yrityksellä on korollisia velkoja Parannetaan nykyisen tasemassan tuottoa Investoidaan kohteisiin, joiden tuotto ylittää WACC%:n eli taloudellinen lisäarvo on positiivinen Lopetetaan toiminnot tai ajetaan alas tase-erät, joiden tuotto ei ylitä WACC%:a Osingonmaksu tai osakkeiden osto tilanteessa, jossa tuotoltaan WACC%:n ylittäviä investointikohteita ei löydy Kasvu luo omistaja-arvoa, jos investoinnit kasvattavat taloudellista lisäarvoa eli pääomakustannusten jälkeistä tuottoa Teemu Aho 12

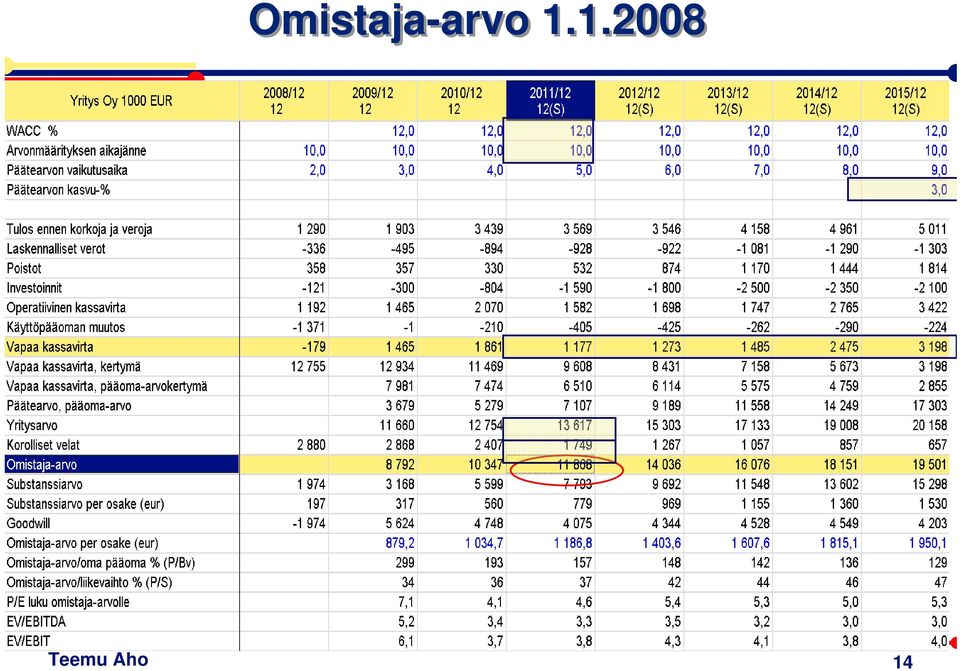

13 Esimerkki yrityksen arvonmäärityksestä Yritys Oy; toteumakaudet , suunnitelmakaudet (5 vuotta, päätearvon kasvu 3 %, ) Arvonmäärityksen aikajänne = 10 vuotta Esimerkiksi omistaja-arvo määritellään vuosien vapaasta kassavirrasta : Liikevaihto: määrä * perushinta * hinnanmuutoskerroin Ainekäyttö: prosenttia tuotteen liikevaihdosta Muut kiinteät kulut: tärkeimmät kululajit, vuoden 2011 arvo + muutos% Investoinnit eriteltyinä poistoaikoineen Käyttöpääomaerät kiertoaikojen perusteella Teemu Aho 13

14 Omistaja-arvo Teemu Aho 14

15 Mitä jos- simulointi 1. Myyntihinnat + 1 %/v (4 % -> 5 %) 2. Myyntimäärät + 1 %/v 3. Ainekäyttöprosentti + 1 % korkeampi 4. Ostohinnat + 1 %/v 5. Tuotteen A hintaa ei saada nostettua lainkaan vuosina (4 %-> 0 %) Navita Yritysmalli Teemu Aho 15

16 % % % % % 2011 Teemu Aho 16

17 Nokian omistaja-arvo EV, yritysarvo Omistaja-arvo Osakekurssi = 4,23 Teemu Aho 17 Lähde; Nordnet - kompassi

18 Tuloslaskelma Liikevaihto EBITDA=käyttökate EBIT = liikevoitto Rahoituserät Verot Nettotulos Arvonmäärityksen vertailulukuja EV/EBITDA EV/EBIT P/S P/E Kassavirtamalli Yritysarvo, Enterprise Value (EV) = Korolliset velat + Ylimääräinen likviditeetti - Omistaja-arvo Shareholder Value Goodwill P/Bv Tase Substanssiarvo = Arvostuserot (Varat velat) + Oma pääoma Teemu Aho 18

+ Oma")

19 Arvonmäärityksen vertailulukuja, P/E- luku P/E- luku (Hinta/voitto-suhde, Price/Earnings- ratio) Yrityksen omistaja-arvo/kauden tulos Kauden tulos = Tulos rahoituserien jälkeen Tuloverot Vähemmistöosuus tuloksesta Ilmaisee kuinka monta vuotta vakiona pysyvällä tuloksella kestää ansaita yrityksen arvo P/E- luku ja yrityksen kauppahinta (Imap,2003): yli 10 milj. dollaria vaihtavista teollisuusyrityksistä maksettu kauppahinta vastasi P/E-lukua 4,8 liikevaihto yli 50 milj. dollaria, kauppahinta vastasi P/E- lukua 7,5 P/E- luku ja pk-yrityksen kauppahinta: P/E = noin 5 7 P/E- luku soveltuu saman toimialan yritysten arvojen vertailuun Suhdannevaihe vaikuttaa voimakkaasti P/E-lukuun Teemu Aho 19

20 Pörssin halvimmat ja kalleimmat yritykset , P/E- luku Teemu Aho 20 Mediaani 2011 =11,1 Keskiarvo 2011 = 8,7 Lähde; Nordnet - kompassi

21 Arvonmäärityksen vertailulukuja, P/S-luku P/S-luku = Yrityksen omistaja-arvo/liikevaihto, P/S myös %- muodossa (1 = 100%) P E P / S = Esimerkki: P/E = 10, voittomarginaali, E S E/S =nettotulos/liikevaihto = 0,05 (5 %) missä P/S = 0,5 E = nettotulos P/S- luku riippuu hinta/voittokertoimen lisäksi voittomarginaalista S = liikevaihto Korkean voittomarginaalin yritykset ovat arvokkaampia liikevaihtoon nähden hinta/voittokertoimen ollessa annettu P/S antaa kuvan yrityksen arvon suhteesta kohdeyrityksen liiketoiminnan laajuuteen (liikevaihtoon) Teemu Aho 21

22 Nokian Navteq- osto Nokian historian suurin yrityskauppa ( ) Nokia ostaa paikannusyhtiö Navteqin 5,7 miljardia eurolla Nokia ja Navteq julkistivat tänään sopimuksen, jonka mukaan Nokia ostaa yhdysvaltalaisen Navteqin. Sopimuksen mukaan Nokia maksaa käteisellä Navteqin osakkeista 78 Yhdysvaltain dollaria kappaleelta, mukaan lukien Navteqin voimassa olevat optiot. Kokonaiskauppahinta on noin 8,1 miljardia dollaria (5,7 miljardia euroa) ja kaupan kokonaisarvo on Navteqin nettokassa huomioon ottaen noin 7,7 miljardia dollaria (5,4 miljardia euroa). Lähde: Digitoday Marraskuussa 2007 osakekohtainen tulosennuste vuodelle 2007 oli 1,50 1,55 dollaria ja liikevaihtoennuste miljoonaa dollaria. P/E = 52 (78/1,5) P/S = 945 % (7,7/0,815*100) Esimerkkejä arvostuskertoimista palvelualan yrityskaupoista Teemu Aho 22

23 Arvonmäärityksen vertailulukuja/arvostuskertoimia, EV- luvut EV = Yritysarvo = Enterprise Value = Yrityksen kokonaisarvo sisältäen myös yrityksen korolliset velat, tässä vapaan kassavirran nykyarvo EV/EBIT = Yritysarvo/liikevoitto Ilmaisee yritysarvon suhteessa liikevoittoon EV/EBITDA = Yritysarvo/käyttökate Ilmaisee yritysarvon suhteessa käyttökatteeseen Teemu Aho Lähde; Nordnet kompassi,

24 Arvonmäärityksen vertailulukuja, substanssiarvo, P/Bv Substanssiarvo = yrityksen varat - velat Miten varat ja velat arvostetaan? Oma pääoma = taseesta laskettu oma pääoma tasearvoin Historiapainotteinen, ei ota huomioon tulevaisuutta Goodwill = Omistaja-arvo - Substanssiarvo Goodwill ilmaisee taseesta näkymättömän omaisuuden arvon Asiakkaat, tuotteet, brandit, henkilöstö, ym. Omistaja-arvo/oma pääoma % (P/Bv) Tunnusluku ilmaisee miten arvokas yritys on suhteessa sen kirjanpidolliseen omaan pääoman Alle 100 %:n tunnuslukuarvo tarkoittaa että yrityksen arvo on kirjanpidollista omaa pääoma pienempi Oman pääoman tuoton hilaaminen ylös vs. P/Bv% Teemu Aho 24

25 Pörssin halvimmat ja kalleimmat yritykset , P/Bv- luku Teemu Aho 25 Mediaani 2011 =1,3 Keskiarvo 2011 = 1,6 Lähde; Nordnet - kompassi

26 Oman pääoman tuottoprosentin komponentit ROE % = Nettotulos Oma_pääoma 100 ROE % = Liikevoitto 100 Liikevaihto Liikevaihto Tase Tase Oma _ pääoma Nettotulos Liikevoitto Liikevoitto-% Pääoman kiertonopeus ROA-% Vipukerroin Rahoituskuluja vero-osuus ja Teemu Aho 26

27 Pörssiyhtiöiden ROE-% ja omistaja-arvon suhde oman pääomaan (IFRS), ennusteet Mediaanit Teemu Aho P/Bv=1,3, 27 ROE-% = 9,1 %

28 Vertailulukuja Goodwill = Omistaja-arvo Substanssiarvo Goodwill on positiivinen kaikkina suunnitelmakausina, liiketoiminta tuottaa enemmän kuin omaisuuden arvon Goodwill on 4 4,5 milj. eur ( ) Jos Goodwill ei sisällä merkittäviä arvostuseroja (tasearvoista), se ilmaisee konserniliikearvon (osakekauppa) tai liikearvon (liiketoimintakauppa) Goodwill = Omistaja-arvo Substanssiarvo Jos omistaja-arvo on substanssiarvoa pienempi, kyseessä on Badwill. Substanssiarvo pitäisi realisoida ja yhtiö purkaa, koska sen tuoton arvo on pienempi kuin substanssiarvo. Teemu Aho 28

29 Vertailuluku, arvostuskerroin Omistaja-arvon suhde kirjanpidolliseen omaan pääomaan (%), P/Bv% Omistaja-arvo on vuonna 2011 noin 60 % omaa pääomaa korkeampi, vuonna 2015 noin 30 %. Mitä enemmän omistajaarvo ylittää oman pääoman, sitä enemmän arvo perustuu omaisuuden tuottoon ja vähemmän taseessa olevaan nettoomaisuuteen. Teemu Aho 29

30 Miten kasvatat omistaja-arvoa? 1. Huolehdi yrityksesi kilpailukyvystä/suorituskyvystä tänään, huomenna ja myös 5 vuoden tähtäimellä Peruutuspeiliin katsomisen asemesta kirkasta tuulilasia ja katso tulevaisuuteen 2. Huomio kassavirtaan tunnista yrityksesi tärkeät arvo- ohjaimet (value driverit), tulos/tase 3. Kannattavuus pääomakustannustasoa (WACC%) korkeammalle Teemu Aho 30

31 Miten kasvatat omistaja-arvoa? 4. Riittävä kasvu liika ei hyvästä 5. Seuraa ja suunnittele yrityksesi arvoa säännöllisesti - ellet tee sitä, joku muu tulee aikaa myöten tekemään sen puolestasi "Kasvu merkitsee yritykselle samaa kuin lääkitys potilaalle. Oikein mitoitettu lääkitys on hyväksi potilaalle, mutta lääkityksen yliannostus on vaarallista ja johtaa pahimmassa tapauksessa elämän päättymiseen. Yhtä lailla vaarallista on sekin, ettei potilasta lääkitä lainkaan" 6. Älä johda mutumenetelmällä, käytä toimivia työkaluja arvonmäärityspyörää ei kannata keksiä uudelleen Teemu Aho 31

32 Arvonmääritys- julkaisuja Teemu Aho: Investointilaskelmat, Ekonomia-sarja, 1982 Teemu Aho: Teemu Aho: Oman pääoman tuoton hilaaminen ylös kasvattaa myös yrityksen arvoa, Tilintarkastus- Revision 1/2008 Yrityksen kassavirtaperusteinen arvonmääritys, Tilintarkastus- Revision 2/2004 Teemu Aho Kristiina Timperi: Yrityksen omistaja-arvon laskenta kannattaa, Tilisanomat 3/2004 Tim Koller Marc Goedhart David Wessels: Valuation, Measuring and Managing the Value of Companies, 2005 Kiitos! Roger Murrin Sherry Jarrel: Driving Shareholder Value, 2001 Alfred Rappaport: Creating Shareholder Value, 1998 Fred Weston Mark Mitchell Harold Mulherin: Takeovers, Restructuring, and Corporate Governance, 2004 Teemu Aho 32

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 5 435 6 296 6 161 6 159 6 56 Myyntikate 3 442 3 558 4 314 3 842 3 722 Käyttökate 2 292 2 271 3 8 2 525 2

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 5 435 6 296 6 161 6 159 6 56 Myyntikate 3 442 3 558 4 314 3 842 3 722 Käyttökate 2 292 2 271 3 8 2 525 2

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2015 1 6/2014 1 12/2014 Liikevaihto, 1000 EUR 17 218 10 676 20 427 Liikevoitto ( tappio), 1000 EUR 5 205 1 916 3 876 Liikevoitto, % liikevaihdosta 30,2 % 17,9 % 19,0

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2015 1 6/2014 1 12/2014 Liikevaihto, 1000 EUR 17 218 10 676 20 427 Liikevoitto ( tappio), 1000 EUR 5 205 1 916 3 876 Liikevoitto, % liikevaihdosta 30,2 % 17,9 % 19,0

2009 2010 2011 2012 2013 YRITYKSEN OSAKEKANNAN ARVO 12 12 12 12 12

Luvut 1 000 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 5100151 2009 2010 2011 2012 2013 YRITYKSEN OSAKEKANNAN ARVO 12 12 12 12 12 Oletus: Tulevaisuuden nettotulokset = harmaassa taulukossa

Luvut 1 000 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 5100151 2009 2010 2011 2012 2013 YRITYKSEN OSAKEKANNAN ARVO 12 12 12 12 12 Oletus: Tulevaisuuden nettotulokset = harmaassa taulukossa

Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa. Osmo Leppiniemi Visma Services Teemuaho Oy

Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa Osmo Leppiniemi Visma Services Teemuaho Oy Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa Yrittäjät ovat parhaita asiantuntijoita

Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa Osmo Leppiniemi Visma Services Teemuaho Oy Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa Yrittäjät ovat parhaita asiantuntijoita

Konsernin laaja tuloslaskelma, IFRS

Konsernin laaja tuloslaskelma, IFRS tuhatta euroa 1.1.-31.12.2010 1.1.-31.12.2009 Liikevaihto 9 862 6 920 Liiketoiminnan muut tuotot 4 3 Aineiden ja tarvikkeiden käyttö ( ) -557-508 Työsuhde-etuuksista

Konsernin laaja tuloslaskelma, IFRS tuhatta euroa 1.1.-31.12.2010 1.1.-31.12.2009 Liikevaihto 9 862 6 920 Liiketoiminnan muut tuotot 4 3 Aineiden ja tarvikkeiden käyttö ( ) -557-508 Työsuhde-etuuksista

Muuntoerot 0,0 0,0 0,0 0,0 0,0. Tilikauden laaja tulos yhteensä 2,8 2,9 4,2 1,1 11,0

Kamux Oyj Liite pörssitiedotteeseen klo 12:00 HISTORIALLISET TALOUDELLISET TIEDOT 1.1. - 31.12.2016 Tässä liitteessä esitetyt Kamux Oyj:n ( Yhtiö ) historialliset taloudelliset tiedot osavuosijaksoilta

Kamux Oyj Liite pörssitiedotteeseen klo 12:00 HISTORIALLISET TALOUDELLISET TIEDOT 1.1. - 31.12.2016 Tässä liitteessä esitetyt Kamux Oyj:n ( Yhtiö ) historialliset taloudelliset tiedot osavuosijaksoilta

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2014 7 12/2013 1 12/2014 1 12/2013 Liikevaihto, 1000 EUR 9 751 6 466 20 427 13 644 Liikevoitto ( tappio), 1000 EUR 1 959 462 3 876 1 903 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2014 7 12/2013 1 12/2014 1 12/2013 Liikevaihto, 1000 EUR 9 751 6 466 20 427 13 644 Liikevoitto ( tappio), 1000 EUR 1 959 462 3 876 1 903 Liikevoitto, % liikevaihdosta

Kuvakirja. Elisa Oyj (Konserni) Tilivuodet: SBB- Solutions for Business and Brains Oy. Sisällysluettelo 5.12.

Tilivuodet: SBB- Solutions for Business and Brains Oy. Sisällysluettelo 5.12.") Kuvakirja 5.12.216 Elisa Oyj (Konserni) Tilivuodet: Tilikauden pituus (kk) 12 12 12 12 12 Laatija: SBB- Solutions for Business and Brains Oy Sisällysluettelo Etusivu 1 Yhteenveto Numeerinen yhteenveto

Kuvakirja 5.12.216 Elisa Oyj (Konserni) Tilivuodet: Tilikauden pituus (kk) 12 12 12 12 12 Laatija: SBB- Solutions for Business and Brains Oy Sisällysluettelo Etusivu 1 Yhteenveto Numeerinen yhteenveto

Q Puolivuosikatsaus

Q2 1.1. 30.6.2018 Puolivuosikatsaus Avainluvut 4-6/2018 4-6/2017 Muutos% 1-6/2018 1-6/2017 Muutos% 1-12/2017 Liikevaihto, MEUR 217,7 196,0 11,0 % 391,3 352,6 11,0 % 796,5 Vertailukelpoisten myymälöiden

Q2 1.1. 30.6.2018 Puolivuosikatsaus Avainluvut 4-6/2018 4-6/2017 Muutos% 1-6/2018 1-6/2017 Muutos% 1-12/2017 Liikevaihto, MEUR 217,7 196,0 11,0 % 391,3 352,6 11,0 % 796,5 Vertailukelpoisten myymälöiden

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2016 1 6/2015 1 12/2015 Liikevaihto, 1000 EUR 10 370 17 218 27 442 Liikevoitto ( tappio), 1000 EUR 647 5 205 6 471 Liikevoitto, % liikevaihdosta 6,2 % 30,2 % 23,6 %

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2016 1 6/2015 1 12/2015 Liikevaihto, 1000 EUR 10 370 17 218 27 442 Liikevoitto ( tappio), 1000 EUR 647 5 205 6 471 Liikevoitto, % liikevaihdosta 6,2 % 30,2 % 23,6 %

Suomen Kotikylmiö Oy (Konserni) Kassakriisin tunnistaminen

Kassakriisin tunnistaminen") 17.4.215 P - Analyzer pana Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 Kassakriisin tunnistaminen 29 21 211 212 213 1 2 3 4 5 Kumulatiivinen käyttökate 1 69 2 164 3 235 4 528

17.4.215 P - Analyzer pana Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 Kassakriisin tunnistaminen 29 21 211 212 213 1 2 3 4 5 Kumulatiivinen käyttökate 1 69 2 164 3 235 4 528

Toimitusjohtajan katsaus. Varsinainen yhtiökokous 27.1.2010

Toimitusjohtajan katsaus Varsinainen yhtiökokous 27.1.2010 Tilinpäätös 11/2008 10/2009 tiivistelmä 1/2 Liikevaihto 15,41 milj. euroa (18,40 milj. euroa), laskua 16 % Liikevoitto -0,41 milj. euroa (0,74

Toimitusjohtajan katsaus Varsinainen yhtiökokous 27.1.2010 Tilinpäätös 11/2008 10/2009 tiivistelmä 1/2 Liikevaihto 15,41 milj. euroa (18,40 milj. euroa), laskua 16 % Liikevoitto -0,41 milj. euroa (0,74

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 4 986 6 5 225 2 6 276 8 6 932 6 7 334 5 Myyntikate 3 237 6 3 344 9 3 835 9 4 178 1 4 396 8 Käyttökate 761

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 4 986 6 5 225 2 6 276 8 6 932 6 7 334 5 Myyntikate 3 237 6 3 344 9 3 835 9 4 178 1 4 396 8 Käyttökate 761

Ahlstrom. Tammi-syyskuu 2015. Marco Levi toimitusjohtaja. Sakari Ahdekivi talousjohtaja 28.10.2015

Ahlstrom Tammi-syyskuu 215 Marco Levi toimitusjohtaja Sakari Ahdekivi talousjohtaja 28.1.215 Sisältö Heinä-syyskuu 215 Liiketoiminta-aluekatsaus Taloudelliset luvut Tulevaisuuden näkymät Sivu 2 Heinä-syyskuu

Ahlstrom Tammi-syyskuu 215 Marco Levi toimitusjohtaja Sakari Ahdekivi talousjohtaja 28.1.215 Sisältö Heinä-syyskuu 215 Liiketoiminta-aluekatsaus Taloudelliset luvut Tulevaisuuden näkymät Sivu 2 Heinä-syyskuu

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 484 796 672 165 641 558 679 396 684 42 Myyntikate 79 961 88 519 89 397 15 399 12 66 Käyttökate 16 543 17

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 484 796 672 165 641 558 679 396 684 42 Myyntikate 79 961 88 519 89 397 15 399 12 66 Käyttökate 16 543 17

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 07-12/2016 7-12/2015 1-12/2016 1-12/2015 Liikevaihto, 1000 EUR 9 743 10 223 20 113 27 442 Käyttökate, 1000 EUR 1672 1563 2750 6935 Käyttökate, % liikevaihdosta 17,2 % 15,3

KONSERNIN KESKEISET TUNNUSLUVUT 07-12/2016 7-12/2015 1-12/2016 1-12/2015 Liikevaihto, 1000 EUR 9 743 10 223 20 113 27 442 Käyttökate, 1000 EUR 1672 1563 2750 6935 Käyttökate, % liikevaihdosta 17,2 % 15,3

United Bankers Oyj Taulukot ja tunnusluvut Liite puolivuotiskatsaus

Liite puolivuotiskatsaus 1.1. 30.6.2017 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2017 1-6/2016 1-12/2016 Liikevaihto, 1000 EUR 11 561 10 370 20 113 Käyttökate, 1000 EUR 2024 1078 2750 Käyttökate, % liikevaihdosta

Liite puolivuotiskatsaus 1.1. 30.6.2017 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2017 1-6/2016 1-12/2016 Liikevaihto, 1000 EUR 11 561 10 370 20 113 Käyttökate, 1000 EUR 2024 1078 2750 Käyttökate, % liikevaihdosta

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 2 23 3 2 257 7 2 449 4 2 4 3 2 284 5 Myyntikate 1 111 4 1 179 7 1 242 3 1 224 9 1 194 5 Käyttökate 15 4 42

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 2 23 3 2 257 7 2 449 4 2 4 3 2 284 5 Myyntikate 1 111 4 1 179 7 1 242 3 1 224 9 1 194 5 Käyttökate 15 4 42

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 451 6 576 4 544 8 51 5 495 2 Myyntikate 253 3 299 2 279 281 4 275 3 Käyttökate 29 5 42 7 21 9 33 3 25 1 Liikevoitto

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 451 6 576 4 544 8 51 5 495 2 Myyntikate 253 3 299 2 279 281 4 275 3 Käyttökate 29 5 42 7 21 9 33 3 25 1 Liikevoitto

Liikevaihto. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 6 777 8 43 8 23 8 25 8 11 Myyntikate 3 89 4 262 4 256 4 51 4 262 Käyttökate 1 69 1 95 1 71 1 293 742 Liikevoitto

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 6 777 8 43 8 23 8 25 8 11 Myyntikate 3 89 4 262 4 256 4 51 4 262 Käyttökate 1 69 1 95 1 71 1 293 742 Liikevoitto

Oy Yritys Ab (TALGRAF ESITTELY) TP 5 Tilinpäätös - 5 vuotta - Tuloslaskelma ja tase - katteet

TP 5 Tilinpäätös - 5 vuotta - Tuloslaskelma ja tase - katteet") Oy Yritys Ab 1.1.2009-31.12.2013 TP 5 Tilinpäätös - 5 vuotta - Tuloslaskelma ja tase - katteet 7000 7000 6000 6000 5000 5000 4000 4000 3000 3000 2000 2000 1000 1000 1209 KUM TOT. 1210 KUM TOT. 1211 KUM

Oy Yritys Ab 1.1.2009-31.12.2013 TP 5 Tilinpäätös - 5 vuotta - Tuloslaskelma ja tase - katteet 7000 7000 6000 6000 5000 5000 4000 4000 3000 3000 2000 2000 1000 1000 1209 KUM TOT. 1210 KUM TOT. 1211 KUM

Tunnuslukuopas. Henkilökohtaista yritystalouden asiantuntijapalvelua.

Tunnuslukuopas TM Henkilökohtaista yritystalouden asiantuntijapalvelua www.mediatili.com Kannattavuus Kannattavuus on eräs yritystoiminnan tärkeimpiä mittareita. Mikäli kannattavuus on heikko, joudutaan

Tunnuslukuopas TM Henkilökohtaista yritystalouden asiantuntijapalvelua www.mediatili.com Kannattavuus Kannattavuus on eräs yritystoiminnan tärkeimpiä mittareita. Mikäli kannattavuus on heikko, joudutaan

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2015 7 12/2014 1 12/2015 1 12/2014 Liikevaihto, 1000 EUR 10 223 9 751 27 442 20 427 Liikevoitto ( tappio), 1000 EUR 1 266 1 959 6 471 3 876 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2015 7 12/2014 1 12/2015 1 12/2014 Liikevaihto, 1000 EUR 10 223 9 751 27 442 20 427 Liikevoitto ( tappio), 1000 EUR 1 266 1 959 6 471 3 876 Liikevoitto, % liikevaihdosta

Puolivuosikatsaus

Puolivuosikatsaus 1.1 30.6. 2017 Avainluvut 4-6/2017 4-6/2016 Muutos% 1-6/2017 1-6/2016 Muutos% 1-12/2016 Liikevaihto, MEUR 196,0 192,4 1,9 % 352,6 350,6 0,6 % 775,8 Vertailukelpoisten myymälöiden liikevaihdon

Puolivuosikatsaus 1.1 30.6. 2017 Avainluvut 4-6/2017 4-6/2016 Muutos% 1-6/2017 1-6/2016 Muutos% 1-12/2016 Liikevaihto, MEUR 196,0 192,4 1,9 % 352,6 350,6 0,6 % 775,8 Vertailukelpoisten myymälöiden liikevaihdon

Tokmanni-konsernin IFRS 16 Vuokrasopimukset -standardin mukaiset oikaistut vertailutiedot vuodelta 2018

IFRS 16 VUOKRASOPIMUKSET -STANDARDIN KÄYTTÖÖNOTTO TOKMANNISSA 1.1.2019 voimaan astunut IFRS 16 Vuokrasopimukset -standardi käsittelee vuokrasopimusten määritelmää, kirjaamista, arvostamista sekä vuokrasopimuksista

IFRS 16 VUOKRASOPIMUKSET -STANDARDIN KÄYTTÖÖNOTTO TOKMANNISSA 1.1.2019 voimaan astunut IFRS 16 Vuokrasopimukset -standardi käsittelee vuokrasopimusten määritelmää, kirjaamista, arvostamista sekä vuokrasopimuksista

ELITE VARAINHOITO OYJ LIITE TILINPÄÄTÖSTIEDOTTEESEEN 2015

KONSERNIN KESKEISET TUNNUSLUVUT, 1000 EUR 7-12/2015 7-12/2014 1-12/2015 1-12/2014 Liikevaihto, tuhatta euroa 6 554 5 963 15 036 9 918 Liikevoitto, tuhatta euroa 69 614 1 172 485 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT, 1000 EUR 7-12/2015 7-12/2014 1-12/2015 1-12/2014 Liikevaihto, tuhatta euroa 6 554 5 963 15 036 9 918 Liikevoitto, tuhatta euroa 69 614 1 172 485 Liikevoitto, % liikevaihdosta

1.1 Tulos ja tase. Oy Yritys Ab Syyskuu Tilikauden alusta

1.1 Tulos ja tase KUMULATIIVINEN MYYNTI Current Ratio koko yritys 12 1 8 6 4 2 215 KUM TOT. 115 KUM TOT. 415 KUM TOT. 315 KUM TOT. 715 KUM TOT. 615 KUM TOT. 515 KUM TOT. 915 KUM TOT. 815 KUM TOT. 1,77

1.1 Tulos ja tase KUMULATIIVINEN MYYNTI Current Ratio koko yritys 12 1 8 6 4 2 215 KUM TOT. 115 KUM TOT. 415 KUM TOT. 315 KUM TOT. 715 KUM TOT. 615 KUM TOT. 515 KUM TOT. 915 KUM TOT. 815 KUM TOT. 1,77

Konsernin laaja tuloslaskelma (IFRS) Oikaistu

Oikaistu") Konsernin tuloslaskelma (IFRS) milj. euroa Q1-Q4 Q1-Q3 Q1-Q2 Q1 Liikevaihto 2 321,2 1 745,6 1 161,3 546,8 Hankinnan ja valmistuksen kulut -1 949,2-1 462,6-972,9-462,8 Bruttokate 372,0 283,0 188,4 84,0

Konsernin tuloslaskelma (IFRS) milj. euroa Q1-Q4 Q1-Q3 Q1-Q2 Q1 Liikevaihto 2 321,2 1 745,6 1 161,3 546,8 Hankinnan ja valmistuksen kulut -1 949,2-1 462,6-972,9-462,8 Bruttokate 372,0 283,0 188,4 84,0

WULFF-YHTIÖT OYJ OSAVUOSIKATSAUS 12.8.2009, KLO 11.15 KORJAUS WULFF-YHTIÖT OYJ:N OSAVUOSIKATSAUKSEN 1.1. - 30.6.2009 TIETOIHIN

WULFF-YHTIÖT OYJ OSAVUOSIKATSAUS 12.8.2009, KLO 11.15 KORJAUS WULFF-YHTIÖT OYJ:N OSAVUOSIKATSAUKSEN 1.1. - 30.6.2009 TIETOIHIN Pörssille 11.8.2009 annetussa tiedotteessa oli toisen neljänneksen osakekohtainen

WULFF-YHTIÖT OYJ OSAVUOSIKATSAUS 12.8.2009, KLO 11.15 KORJAUS WULFF-YHTIÖT OYJ:N OSAVUOSIKATSAUKSEN 1.1. - 30.6.2009 TIETOIHIN Pörssille 11.8.2009 annetussa tiedotteessa oli toisen neljänneksen osakekohtainen

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017 KONSERNIN KESKEISET AVAINLUVUT (tilintarkastetut) Privanet Group -konserni 1-12/2017 1-12/2016 Muutos 7-12/2017 7-12/2016 Muutos 12kk 12kk 6 kk

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017 KONSERNIN KESKEISET AVAINLUVUT (tilintarkastetut) Privanet Group -konserni 1-12/2017 1-12/2016 Muutos 7-12/2017 7-12/2016 Muutos 12kk 12kk 6 kk

Q Tilinpäätöstiedote

Q4 1.1.2017 31.12.2017 Tilinpäätöstiedote Avainluvut 10-12/2017 10-12/2016 Muutos% 1-12/2017 1-12/2016 Muutos% Liikevaihto, MEUR 248,5 238,1 4,4 % 796,5 775,8 2,7 % Vertailukelpoisten myymälöiden liikevaihdon

Q4 1.1.2017 31.12.2017 Tilinpäätöstiedote Avainluvut 10-12/2017 10-12/2016 Muutos% 1-12/2017 1-12/2016 Muutos% Liikevaihto, MEUR 248,5 238,1 4,4 % 796,5 775,8 2,7 % Vertailukelpoisten myymälöiden liikevaihdon

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2018

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2018 Privanet Group -konserni 1-12/2018 1-12/2017 Muutos 7-12/2018 7-12/2017 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto, 1000 EUR 8 292 13 971-40,65 % 4

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2018 Privanet Group -konserni 1-12/2018 1-12/2017 Muutos 7-12/2018 7-12/2017 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto, 1000 EUR 8 292 13 971-40,65 % 4

- Liikevaihto katsauskaudella 1-9/2005 oli 8,4 meur (6,2 meur 1-9/2004), jossa kasvua edellisestä vuodesta oli 34,7 %.

, jossa kasvua edellisestä vuodesta oli 34,7 %.") DONE SOLUTIONS OYJ:N LIIKEVAIHTO JA -TULOS KASVUSSA Osavuosikatsaus 1-9/2005 - Liikevaihto katsauskaudella 1-9/2005 oli 8,4 meur (6,2 meur 1-9/2004), jossa kasvua edellisestä vuodesta oli 34,7 %. - Liiketulos

DONE SOLUTIONS OYJ:N LIIKEVAIHTO JA -TULOS KASVUSSA Osavuosikatsaus 1-9/2005 - Liikevaihto katsauskaudella 1-9/2005 oli 8,4 meur (6,2 meur 1-9/2004), jossa kasvua edellisestä vuodesta oli 34,7 %. - Liiketulos

Henkilöstö, keskimäärin Tulos/osake euroa 0,58 0,59 0,71 Oma pääoma/osake " 5,81 5,29 4,77 Osinko/osake " 0,20 *) 0,20 -

0,20 -") 2012 2011 2010 KONSERNIN TUNNUSLUVUT Liikevaihto milj. euroa 483,3 519,0 480,8 Liikevoitto milj. euroa 29,4 35,0 32,6 (% liikevaihdosta) % 6,1 6,7 6,8 Rahoitusnetto milj. euroa -5,7-5,5-3,1 (% liikevaihdosta)

2012 2011 2010 KONSERNIN TUNNUSLUVUT Liikevaihto milj. euroa 483,3 519,0 480,8 Liikevoitto milj. euroa 29,4 35,0 32,6 (% liikevaihdosta) % 6,1 6,7 6,8 Rahoitusnetto milj. euroa -5,7-5,5-3,1 (% liikevaihdosta)

Elite Varainhoito Oyj Liite puolivuotiskatsaus

Liite puolivuotiskatsaus 1.1. 3.6.216 KONSERNIN KESKEISET TUNNUSLUVUT, 1 EUR 1 6/216 1 6/215 1 12/215 Liikevaihto, tuhatta euroa Liikevoitto, tuhatta euroa 9 25 8 482 15 36 4 1 14 1 172 Liikevoitto, %

Liite puolivuotiskatsaus 1.1. 3.6.216 KONSERNIN KESKEISET TUNNUSLUVUT, 1 EUR 1 6/216 1 6/215 1 12/215 Liikevaihto, tuhatta euroa Liikevoitto, tuhatta euroa 9 25 8 482 15 36 4 1 14 1 172 Liikevoitto, %

Yrittäjän oppikoulu. Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015. Niilo Rantala, Yläneen Tilikeskus Oy

23.10.2015. Niilo Rantala, Yläneen Tilikeskus Oy") Yrittäjän oppikoulu Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015 Niilo Rantala, Yläneen Tilikeskus Oy Sisältö Mitä on yrityksen taloudellinen tila? Tunnuslukujen perusteet

Yrittäjän oppikoulu Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015 Niilo Rantala, Yläneen Tilikeskus Oy Sisältö Mitä on yrityksen taloudellinen tila? Tunnuslukujen perusteet

KONSERNIN TUNNUSLUVUT

KONSERNIN TUNNUSLUVUT 2011 2010 2009 Liikevaihto milj. euroa 524,8 487,9 407,3 Liikevoitto " 34,4 32,6 15,6 (% liikevaihdosta) % 6,6 6,7 3,8 Rahoitusnetto milj. euroa -4,9-3,1-6,6 (% liikevaihdosta) %

KONSERNIN TUNNUSLUVUT 2011 2010 2009 Liikevaihto milj. euroa 524,8 487,9 407,3 Liikevoitto " 34,4 32,6 15,6 (% liikevaihdosta) % 6,6 6,7 3,8 Rahoitusnetto milj. euroa -4,9-3,1-6,6 (% liikevaihdosta) %

KONSERNIN KESKEISET TUNNUSLUVUT

Liite puolivuosikatsaus 1.1. 30.6.2018 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2018 1-6/2017 1-12/2017 Liikevaihto, 1000 EUR 17 962 11 561 25 038 Käyttökate, 1000 EUR 4 358 2 024 5 230 Käyttökate, % liikevaihdosta

Liite puolivuosikatsaus 1.1. 30.6.2018 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2018 1-6/2017 1-12/2017 Liikevaihto, 1000 EUR 17 962 11 561 25 038 Käyttökate, 1000 EUR 4 358 2 024 5 230 Käyttökate, % liikevaihdosta

Korottomat velat (sis. lask.verovelat) milj. euroa 217,2 222,3 225,6 Sijoitettu pääoma milj. euroa 284,2 355,2 368,6

milj. euroa 217,2 222,3 225,6 Sijoitettu pääoma milj. euroa 284,2 355,2 368,6") 2014 2013 2012 KONSERNIN TUNNUSLUVUT Liikevaihto milj. euroa 426,3 475,8 483,3 Liikevoitto/ -tappio milj. euroa -18,6 0,7 29,3 (% liikevaihdosta) % -4,4 0,1 6,1 Liikevoitto ilman kertaluonteisia eriä milj.

2014 2013 2012 KONSERNIN TUNNUSLUVUT Liikevaihto milj. euroa 426,3 475,8 483,3 Liikevoitto/ -tappio milj. euroa -18,6 0,7 29,3 (% liikevaihdosta) % -4,4 0,1 6,1 Liikevoitto ilman kertaluonteisia eriä milj.

TURVATIIMI Oyj YHTIÖKOKOUS 27.3.2009 Toimitusjohtajan katsaus Tj Eero Kukkola

TURVATIIMI Oyj YHTIÖKOKOUS 27.3.2009 Toimitusjohtajan katsaus Tj Eero Kukkola Turvatiimi lyhyesti Liikevaihto 27,6 meuroa, henkilöstöä 750, toimintaa yli 20 paikkakunnalla Atine Group Oy:n tytäryhtiö (n

TURVATIIMI Oyj YHTIÖKOKOUS 27.3.2009 Toimitusjohtajan katsaus Tj Eero Kukkola Turvatiimi lyhyesti Liikevaihto 27,6 meuroa, henkilöstöä 750, toimintaa yli 20 paikkakunnalla Atine Group Oy:n tytäryhtiö (n

TILINPÄÄTÖSTIETOJA KALENTERIVUODELTA 2010

TILINPÄÄTÖSTIETOJA KALENTERIVUODELTA 2010 Viking Line -konserni, jonka edellinen tilikausi käsitti ajan 1. marraskuuta 2009 31. joulukuuta 2010, on siirtynyt 1. tammikuuta 2011 alkaen kalenterivuotta vastaavaan

TILINPÄÄTÖSTIETOJA KALENTERIVUODELTA 2010 Viking Line -konserni, jonka edellinen tilikausi käsitti ajan 1. marraskuuta 2009 31. joulukuuta 2010, on siirtynyt 1. tammikuuta 2011 alkaen kalenterivuotta vastaavaan

Toivakan vesihuollon yhtiöittäminen taloudellinen mallinnus

Toivakan vesihuollon yhtiöittäminen taloudellinen mallinnus 2.10.2015 2.10.2015 Page 1 Oman vesihuollon yhtiöittäminen 2.10.2015 Page 2 Taustatiedot Vesihuollon tuloslaskelma TP 2014 ja TA 2015, tase TP

Toivakan vesihuollon yhtiöittäminen taloudellinen mallinnus 2.10.2015 2.10.2015 Page 1 Oman vesihuollon yhtiöittäminen 2.10.2015 Page 2 Taustatiedot Vesihuollon tuloslaskelma TP 2014 ja TA 2015, tase TP

TALOUDELLISTA KEHITYSTÄ KUVAAVAT TUNNUSLUVUT

1 / 9 Taaleritehdas Oyj Liite tulostiedotteeseen, taloudellista kehitystä kuvaavat tunnusluvut 31.12.2013. TALOUDELLISTA KEHITYSTÄ KUVAAVAT TUNNUSLUVUT Taaleritehdas-konserni 1.7.-31.12.2013 1.7.-31.12.2012

1 / 9 Taaleritehdas Oyj Liite tulostiedotteeseen, taloudellista kehitystä kuvaavat tunnusluvut 31.12.2013. TALOUDELLISTA KEHITYSTÄ KUVAAVAT TUNNUSLUVUT Taaleritehdas-konserni 1.7.-31.12.2013 1.7.-31.12.2012

Tilinpäätöksen tunnuslukujen tulkinta

Tilinpäätöksen tunnuslukujen tulkinta TILINPÄÄTÖKSEN TUNNUSLUKUJA VOIDAAN LASKEA 1) tuloslaskelmapohjaisesti eli suoriteperusteisesti tai 2) rahoituslaskelmapohjaisesti eli maksuperusteisesti. MITTAAMISEN

Tilinpäätöksen tunnuslukujen tulkinta TILINPÄÄTÖKSEN TUNNUSLUKUJA VOIDAAN LASKEA 1) tuloslaskelmapohjaisesti eli suoriteperusteisesti tai 2) rahoituslaskelmapohjaisesti eli maksuperusteisesti. MITTAAMISEN

Informaatiologistiikka Liikevaihto 53,7 49,4 197,5 186,0 Liikevoitto/tappio -2,0-33,7 1,2-26,7 Liikevoitto-% -3,7 % -68,2 % 0,6 % -14,4 %

1/8 Liiketoimintaryhmien avainluvut miljoonaa euroa 10-12 10-12 1-12 1-12 2006 2005 2006 2005 Viestinvälitys Liikevaihto 236,1 232,3 841,7 825,7 Liikevoitto 36,3 30,3 104,3 106,3 Liikevoitto-% 15,4 % 13,0

1/8 Liiketoimintaryhmien avainluvut miljoonaa euroa 10-12 10-12 1-12 1-12 2006 2005 2006 2005 Viestinvälitys Liikevaihto 236,1 232,3 841,7 825,7 Liikevoitto 36,3 30,3 104,3 106,3 Liikevoitto-% 15,4 % 13,0

ROPOHOLD OYJ LIIKETOIMINTAKATSAUS

Liiketoimintakatsaus Heinä-syyskuu 2018 29.10.2018 2 / 5 ROPOHOLD OYJ LIIKETOIMINTAKATSAUS 1.7. 30.9.2018 Heinä-syyskuu 2018 lyhyesti Liikevaihto heinä-syyskuussa kasvoi 22 % ja käyttökate 66 % edellisen

Liiketoimintakatsaus Heinä-syyskuu 2018 29.10.2018 2 / 5 ROPOHOLD OYJ LIIKETOIMINTAKATSAUS 1.7. 30.9.2018 Heinä-syyskuu 2018 lyhyesti Liikevaihto heinä-syyskuussa kasvoi 22 % ja käyttökate 66 % edellisen

Tilinpäätöstiedote

Q4 1.1.2016 31.12.2016 Tilinpäätöstiedote Avainluvut 10-12/2016 10-12/2015 Muutos% 1-12/2016 1-12/2015 Muutos% Liikevaihto, MEUR 238,1 231,7 2,8 % 775,8 755,3 2,7 % Vertailukelpoisten myymälöiden liikevaihdon

Q4 1.1.2016 31.12.2016 Tilinpäätöstiedote Avainluvut 10-12/2016 10-12/2015 Muutos% 1-12/2016 1-12/2015 Muutos% Liikevaihto, MEUR 238,1 231,7 2,8 % 775,8 755,3 2,7 % Vertailukelpoisten myymälöiden liikevaihdon

Oikaisut IFRS Julkaistu

:n mukaan oikaistujen ja tilikaudella 2017 osavuosikatsauksissa ja vuositilinpäätöksessä julkaistujen tietojen vertailut on esitetty seuraavissa taulukoissa. jen laskelmien tiedot ja tilikauden 2017 raportoitujen

:n mukaan oikaistujen ja tilikaudella 2017 osavuosikatsauksissa ja vuositilinpäätöksessä julkaistujen tietojen vertailut on esitetty seuraavissa taulukoissa. jen laskelmien tiedot ja tilikauden 2017 raportoitujen

KONSERNITULOSLASKELMA

KONSERNITULOSLASKELMA 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO 5 099 772 4 390 372 Liiketoiminnan muut tuotot 132 300 101 588 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat Ostot tilikauden aikana

KONSERNITULOSLASKELMA 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO 5 099 772 4 390 372 Liiketoiminnan muut tuotot 132 300 101 588 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat Ostot tilikauden aikana

Tuhatta euroa Q1 Q2 Q3 Q4 Q1 - Q4. Liikevaihto

1 (6) Asiakastieto Group Oyj, pörssitiedotteen liite 5.5.2015 klo 16.00 HISTORIALLISET TALOUDELLISET TIEDOT 1.1. - 31.12.2014 Tässä liitteessä esitetyt Asiakastieto Group Oyj:n ( Yhtiö ) historialliset

1 (6) Asiakastieto Group Oyj, pörssitiedotteen liite 5.5.2015 klo 16.00 HISTORIALLISET TALOUDELLISET TIEDOT 1.1. - 31.12.2014 Tässä liitteessä esitetyt Asiakastieto Group Oyj:n ( Yhtiö ) historialliset

- Liikevaihto katsauskaudella 1-3/2005 oli 5,1 meur (4,9 meur 1-3/2004), jossa kasvua edellisestä vuodesta oli 4,1 %.

, jossa kasvua edellisestä vuodesta oli 4,1 %.") Done Solutions Oyj Pörssitiedote 29.4.2005 klo 09.00 DONE SOLUTIONS OYJ:N TULOS KÄÄNTYI POSITIIVISEKSI - Liikevaihto katsauskaudella 1-3/2005 oli 5,1 meur (4,9 meur 1-3/2004), jossa kasvua edellisestä

Done Solutions Oyj Pörssitiedote 29.4.2005 klo 09.00 DONE SOLUTIONS OYJ:N TULOS KÄÄNTYI POSITIIVISEKSI - Liikevaihto katsauskaudella 1-3/2005 oli 5,1 meur (4,9 meur 1-3/2004), jossa kasvua edellisestä

1/8. Suomen Posti -konsernin tunnusluvut

1/8 n tunnusluvut Q1/2007 Q1/2006 Muutos 1-12/2006 % Liikevaihto, milj. euroa 431,5 384,9 12,1 1 550,6 Liikevoitto, milj. euroa 45,9 37,6 22,1 89,0 Liikevoittoprosentti 10,6 9,8 5,7 Voitto ennen veroja,

1/8 n tunnusluvut Q1/2007 Q1/2006 Muutos 1-12/2006 % Liikevaihto, milj. euroa 431,5 384,9 12,1 1 550,6 Liikevoitto, milj. euroa 45,9 37,6 22,1 89,0 Liikevoittoprosentti 10,6 9,8 5,7 Voitto ennen veroja,

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2016

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2016 KONSERNIN KESKEISET TUNNUSLUVUT Privanet Group -konserni 1-12/2016 1-12/2015 Muutos 7-12/2016 7-12/2015 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto,

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2016 KONSERNIN KESKEISET TUNNUSLUVUT Privanet Group -konserni 1-12/2016 1-12/2015 Muutos 7-12/2016 7-12/2015 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto,

1/8. Tunnusluvut. Itella Oyj Osavuosikatsaus Q1/2009

1/8 Tunnusluvut 1-3 1-3 1-12 2009 2008 2008 Liikevaihto, milj. euroa 477,6 452,9 1 952,9 Liikevoitto 19,9 33,3 95,1* Liikevoittoprosentti 4,2 7,4 4,9 * Voitto ennen veroja, milj. euroa -8,1 35,3 46,6 Oman

1/8 Tunnusluvut 1-3 1-3 1-12 2009 2008 2008 Liikevaihto, milj. euroa 477,6 452,9 1 952,9 Liikevoitto 19,9 33,3 95,1* Liikevoittoprosentti 4,2 7,4 4,9 * Voitto ennen veroja, milj. euroa -8,1 35,3 46,6 Oman

Ahlstrom. Tammi kesäkuu 2015. Marco Levi Toimitusjohtaja. Sakari Ahdekivi Talousjohtaja

Ahlstrom Tammi kesäkuu 215 Marco Levi Toimitusjohtaja Sakari Ahdekivi Talousjohtaja 6.8.215 Sisältö Huhti kesäkuu 215 Liiketoiminta-aluekatsaus Taloudelliset luvut Tulevaisuuden näkymät Page 2 Huhti kesäkuu

Ahlstrom Tammi kesäkuu 215 Marco Levi Toimitusjohtaja Sakari Ahdekivi Talousjohtaja 6.8.215 Sisältö Huhti kesäkuu 215 Liiketoiminta-aluekatsaus Taloudelliset luvut Tulevaisuuden näkymät Page 2 Huhti kesäkuu

TULOSLASKELMAN RAKENNE

TULOSLASKELMAN RAKENNE Liiketoiminnan tuotot Toiminnan kulut Liikevoitto VÄHENNETÄÄN Liikevaihdon ansaintaan liittyvät kulut Rahoituserät Satunnaiset erät Tilinpäätösjärjestelyt Tilikauden voitto Verot

TULOSLASKELMAN RAKENNE Liiketoiminnan tuotot Toiminnan kulut Liikevoitto VÄHENNETÄÄN Liikevaihdon ansaintaan liittyvät kulut Rahoituserät Satunnaiset erät Tilinpäätösjärjestelyt Tilikauden voitto Verot

Arvonmääritysopas. Copyright 2015 3J Consulting Oy

Arvonmääritysopas Copyright 2015 3J Consulting Oy Kaikki oikeudet pidätetään. Julkaisua ei saa ladata tai julkaista ilman julkaisijan lupaa. Luvan saamiseksi kysy kirjallisesti julkaisijalta: info@3j.fi

Arvonmääritysopas Copyright 2015 3J Consulting Oy Kaikki oikeudet pidätetään. Julkaisua ei saa ladata tai julkaista ilman julkaisijan lupaa. Luvan saamiseksi kysy kirjallisesti julkaisijalta: info@3j.fi

VALIKOITUJA TILINTARKASTAMATTOMIA CARVE-OUT-TALOUDELLISIA OSAVUOSITIETOJA PÄÄTTYNEELTÄ YHDEKSÄN KUUKAUDEN JAKSOLTA

VALIKOITUJA TILINTARKASTAMATTOMIA CARVE-OUT-TALOUDELLISIA OSAVUOSITIETOJA 30.9.2019 PÄÄTTYNEELTÄ YHDEKSÄN KUUKAUDEN JAKSOLTA TUNNUSLUVUT Milj. euroa, prosenttia 1 9/2019 1 9/2018 1 12/2018 Saadut tilaukset

VALIKOITUJA TILINTARKASTAMATTOMIA CARVE-OUT-TALOUDELLISIA OSAVUOSITIETOJA 30.9.2019 PÄÄTTYNEELTÄ YHDEKSÄN KUUKAUDEN JAKSOLTA TUNNUSLUVUT Milj. euroa, prosenttia 1 9/2019 1 9/2018 1 12/2018 Saadut tilaukset

KONEEN TALOUDELLINEN KATSAUS tammikuuta 2006 Matti Alahuhta, toimitusjohtaja

KONEEN TALOUDELLINEN KATSAUS 2005 27. tammikuuta 2006 Matti Alahuhta, toimitusjohtaja Strategia KONE tuo asiakkailleen kilpailuetua innovatiivisilla palveluillaan ja ratkaisuillaan. Samalla KONEen tuotteet

KONEEN TALOUDELLINEN KATSAUS 2005 27. tammikuuta 2006 Matti Alahuhta, toimitusjohtaja Strategia KONE tuo asiakkailleen kilpailuetua innovatiivisilla palveluillaan ja ratkaisuillaan. Samalla KONEen tuotteet

- Liikevaihto katsauskaudella 1-6/2005 oli 11,2 meur (9,5 meur 1-6/2004), jossa kasvua edellisestä vuodesta oli 17,2 %.

, jossa kasvua edellisestä vuodesta oli 17,2 %.") Done Solutions Oyj Pörssitiedote 10.8.2005 klo 09.00 DONE SOLUTIONS OYJ:N LIIKEVAIHTO JA -TULOS KASVUSSA Osavuosikatsaus 1-6/2005 - Liikevaihto katsauskaudella 1-6/2005 oli 11,2 meur (9,5 meur 1-6/2004),

Done Solutions Oyj Pörssitiedote 10.8.2005 klo 09.00 DONE SOLUTIONS OYJ:N LIIKEVAIHTO JA -TULOS KASVUSSA Osavuosikatsaus 1-6/2005 - Liikevaihto katsauskaudella 1-6/2005 oli 11,2 meur (9,5 meur 1-6/2004),

PUOLIVUOSIKATSAUS

PUOLIVUOSIKATSAUS 1.1. 30.6.2016 Avainluvut 4-6/2016 4-6/2015 Muutos% 1-6/2016 1-6/2015 Muutos% 1-12/2015 Liikevaihto, MEUR 192,4 182,5 5,4% 350,6 335,8 4,4% 755,3 Vertailukelpoisten myymälöiden 2,5 1,5-0,6

PUOLIVUOSIKATSAUS 1.1. 30.6.2016 Avainluvut 4-6/2016 4-6/2015 Muutos% 1-6/2016 1-6/2015 Muutos% 1-12/2015 Liikevaihto, MEUR 192,4 182,5 5,4% 350,6 335,8 4,4% 755,3 Vertailukelpoisten myymälöiden 2,5 1,5-0,6

1/8. Tunnusluvut. Itella Oyj Tilinpäätös 2008

1/8 Tunnusluvut 10-12 10-12 1-12 1-12 2008 2007 2008 2007 Liikevaihto, milj. euroa 561,4 463,2 1 952,9 1 710,6 Liikevoitto ilman kertal. erää 27,0 22,1 95,1 101,8 Liikevoittoprosentti ilman kertal. erää

1/8 Tunnusluvut 10-12 10-12 1-12 1-12 2008 2007 2008 2007 Liikevaihto, milj. euroa 561,4 463,2 1 952,9 1 710,6 Liikevoitto ilman kertal. erää 27,0 22,1 95,1 101,8 Liikevoittoprosentti ilman kertal. erää

Yrityskauppaprosessin kipupisteet

Yrityskauppaprosessin kipupisteet Tampere, 16.4.2013 Riku Salomaa Yleistä yrityskauppaprosessista Yrityskauppa on monimutkainen kokonaisuus Tunteet voimakkaasti mukana Kauppaprosessin kesto yleensä 6 12

Yrityskauppaprosessin kipupisteet Tampere, 16.4.2013 Riku Salomaa Yleistä yrityskauppaprosessista Yrityskauppa on monimutkainen kokonaisuus Tunteet voimakkaasti mukana Kauppaprosessin kesto yleensä 6 12

1/8. Itella-konserni Tunnusluvut. Itella Oyj Osavuosikatsaus Q1/2008

1/8 Tunnusluvut 1-3 1-3 1-12 2008 2007 2007 Liikevaihto, milj. euroa 447,4 431,5 1 688,3 Liikevoitto, milj. euroa 33,3 45,9 101,8 Voitto ennen veroja, milj. euroa 35,3 48,2 109,5 Liikevoittoprosentti 7,4

1/8 Tunnusluvut 1-3 1-3 1-12 2008 2007 2007 Liikevaihto, milj. euroa 447,4 431,5 1 688,3 Liikevoitto, milj. euroa 33,3 45,9 101,8 Voitto ennen veroja, milj. euroa 35,3 48,2 109,5 Liikevoittoprosentti 7,4

OMISTAJANVAIHDOS TEEMAILTA

OMISTAJANVAIHDOS TEEMAILTA PIRKANMAAN YRITYSVÄLITYS OY Yli sata toteutettua yrityskauppaa Useita yritysoston konsultointeja Lukuisia sukupolvenvaihdoskonsultointeja Rauno Toikka, yritysvälittäjä, tilitoimistoyrittäjä

OMISTAJANVAIHDOS TEEMAILTA PIRKANMAAN YRITYSVÄLITYS OY Yli sata toteutettua yrityskauppaa Useita yritysoston konsultointeja Lukuisia sukupolvenvaihdoskonsultointeja Rauno Toikka, yritysvälittäjä, tilitoimistoyrittäjä

Konsernin katsauskauden investoinnit olivat yhteensä 13 tuhatta euroa (518 tuhatta euroa). Investoinnit ovat käyttöomaisuuden korvausinvestointeja.

. Investoinnit ovat käyttöomaisuuden korvausinvestointeja.") YLEISELEKTRONIIKKA OYJ OSAVUOSIKATSAUS 1.1.-31.3.2014 PÖRSSITIEDOTE 6.5.2014 KLO 8:45 - Liikevaihto 9,9 miljoonaa euroa (9,8 milj. euroa) - Liikevoitto 223 tuhatta euroa (76 tuhatta euroa) - Osakekohtainen

YLEISELEKTRONIIKKA OYJ OSAVUOSIKATSAUS 1.1.-31.3.2014 PÖRSSITIEDOTE 6.5.2014 KLO 8:45 - Liikevaihto 9,9 miljoonaa euroa (9,8 milj. euroa) - Liikevoitto 223 tuhatta euroa (76 tuhatta euroa) - Osakekohtainen

Konsernin liikevaihto oli 149,4 (151,8) miljoonaa euroa. Vuoden viimeisen neljänneksen liikevaihto oli 37,7 (35,8) miljoonaa euroa.

miljoonaa euroa. Vuoden viimeisen neljänneksen liikevaihto oli 37,7 (35,8) miljoonaa euroa.") GLASTON OYJ ABP Pörssitiedote 8.2.2011 klo 9.00 Glaston: Ennakkotietoja vuoden tuloksesta Saadut tilaukset olivat tammi-joulukuussa 148,3 (151,5) miljoonaa euroa. Neljännen vuosineljänneksen saadut tilaukset

GLASTON OYJ ABP Pörssitiedote 8.2.2011 klo 9.00 Glaston: Ennakkotietoja vuoden tuloksesta Saadut tilaukset olivat tammi-joulukuussa 148,3 (151,5) miljoonaa euroa. Neljännen vuosineljänneksen saadut tilaukset

TULOSLASKELMA

TULOSLASKELMA 1000 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO Tuki kaupungilta 18 935 12 470 Liikennöintikorvaukset 91 200 81 885 Infrakorvaukset 67 110 65 482 Muut myyntitulot 3 392 656 180 637 160 493

TULOSLASKELMA 1000 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO Tuki kaupungilta 18 935 12 470 Liikennöintikorvaukset 91 200 81 885 Infrakorvaukset 67 110 65 482 Muut myyntitulot 3 392 656 180 637 160 493

LEMMINKÄISEN VUODEN 2009 VERTAILUTIEDOT IFRIC 15 -TULKINTAOHJEEN MUKAAN LAADITTUINA

1 (22) LEMMINKÄISEN VUODEN 2009 VERTAILUTIEDOT IFRIC 15 -TULKINTAOHJEEN MUKAAN LAADITTUINA Lemminkäinen noudattaa 1.1.2010 alkaen EU:n komission heinäkuussa 2009 vahvistamaa IFRIC 15 - tulkintaohjetta

1 (22) LEMMINKÄISEN VUODEN 2009 VERTAILUTIEDOT IFRIC 15 -TULKINTAOHJEEN MUKAAN LAADITTUINA Lemminkäinen noudattaa 1.1.2010 alkaen EU:n komission heinäkuussa 2009 vahvistamaa IFRIC 15 - tulkintaohjetta

Tase, konserni, milj. euroa

Tase, konserni, milj. euroa 30.6.2010 30.6.2009 31.12.2009 VARAT PITKÄAIKAISET VARAT Aineettomat hyödykkeet 112,5 105,4 108,3 Liikearvo 737,7 649,9 685,4 Aineelliset hyödykkeet 668,2 618,2 619,5 Pitkäaikaiset

Tase, konserni, milj. euroa 30.6.2010 30.6.2009 31.12.2009 VARAT PITKÄAIKAISET VARAT Aineettomat hyödykkeet 112,5 105,4 108,3 Liikearvo 737,7 649,9 685,4 Aineelliset hyödykkeet 668,2 618,2 619,5 Pitkäaikaiset

YHTIÖKOKOUS Toimitusjohtaja Matti Rihko Raisio Oyj

YHTIÖKOKOUS 24.3.2011 Toimitusjohtaja Matti Rihko Raisio Oyj 1 Raision strategiset jaksot Käänne 2007 Kannattavuus 2008-2009 Kasvu 2010-2011 Huhtikuu 2010: Glisten Helmikuu 2011: Big Bear Group 2 Raisio

YHTIÖKOKOUS 24.3.2011 Toimitusjohtaja Matti Rihko Raisio Oyj 1 Raision strategiset jaksot Käänne 2007 Kannattavuus 2008-2009 Kasvu 2010-2011 Huhtikuu 2010: Glisten Helmikuu 2011: Big Bear Group 2 Raisio

KORJATTU TULOSLASKELMA Laskennan kohde: LIIKEVAIHTO +/- valmistevaraston muutos + liiketoiminnan muut tuotot - ainekäyttö (huomioi varastojen muutos

KORJATTU TULOSLASKELMA LIIKEVAIHTO _ +/- valmistevaraston muutos _ + liiketoiminnan muut tuotot _ - ainekäyttö _ (huomioi varastojen muutos ja oma käyttö) - ulkopuoliset palvelut _ - liiketoiminnan muut

KORJATTU TULOSLASKELMA LIIKEVAIHTO _ +/- valmistevaraston muutos _ + liiketoiminnan muut tuotot _ - ainekäyttö _ (huomioi varastojen muutos ja oma käyttö) - ulkopuoliset palvelut _ - liiketoiminnan muut

Q1/2019 tulos. Pekka Vauramo, Toimitusjohtaja Eeva Sipilä, Talous- ja rahoitusjohtaja Metso

Q1/2019 tulos Pekka Vauramo, Toimitusjohtaja Eeva Sipilä, Talous- ja rahoitusjohtaja 25.4.2019 Tulevaisuutta koskevat arviot Tähän katsaukseen sisältyvät, muut kuin jo toteutuneisiin asioihin liittyvät

Q1/2019 tulos Pekka Vauramo, Toimitusjohtaja Eeva Sipilä, Talous- ja rahoitusjohtaja 25.4.2019 Tulevaisuutta koskevat arviot Tähän katsaukseen sisältyvät, muut kuin jo toteutuneisiin asioihin liittyvät

SSK SUOMEN SÄÄSTÄJIEN TILINPÄÄTÖSTIEDOTE 13.2.2014 KLO 16:00 KIINTEISTÖT OYJ

SSK SUOMEN SÄÄSTÄJIEN TILINPÄÄTÖSTIEDOTE 13.2.214 KLO 16: KIINTEISTÖT OYJ SSK-KONSERNIN TILINPÄÄTÖSTIEDOTE VUODELTA 213 - Liikevaihto oli 662 (647) tuhatta euroa. - Liikevoitto 11 (58) tuhatta euroa -

SSK SUOMEN SÄÄSTÄJIEN TILINPÄÄTÖSTIEDOTE 13.2.214 KLO 16: KIINTEISTÖT OYJ SSK-KONSERNIN TILINPÄÄTÖSTIEDOTE VUODELTA 213 - Liikevaihto oli 662 (647) tuhatta euroa. - Liikevoitto 11 (58) tuhatta euroa -

HELSINGIN KAUPUNKI 1/6 LIIKENNELIIKELAITOS

HELSINGIN KAUPUNKI 1/6 TULOSLASKELMA 1.1.-31.12.2018 1.1.-31.12.2017 LIIKEVAIHTO Tuki kaupungilta 15 232 079,52 18 934 845,99 Liikennöintikorvaukset 96 887 065,70 91 199 717,21 Infrakorvaukset 76 680 586,12

HELSINGIN KAUPUNKI 1/6 TULOSLASKELMA 1.1.-31.12.2018 1.1.-31.12.2017 LIIKEVAIHTO Tuki kaupungilta 15 232 079,52 18 934 845,99 Liikennöintikorvaukset 96 887 065,70 91 199 717,21 Infrakorvaukset 76 680 586,12

Osakekurssi Osakkeen arvo Turvamarginaali 34,75 31,35-10 % Yhtiö lyhyesti

Yhtiö lyhyesti on rengasvalmistajana, joka keskittyy pohjoisen vaikeisiin olosuhteisiin suunnattuihin tuotteisiin (talvirenkaisiin). Henkilö- ja kuorma-autojen sekä raskaiden työkoneiden renkaita markkinoidaan

Yhtiö lyhyesti on rengasvalmistajana, joka keskittyy pohjoisen vaikeisiin olosuhteisiin suunnattuihin tuotteisiin (talvirenkaisiin). Henkilö- ja kuorma-autojen sekä raskaiden työkoneiden renkaita markkinoidaan

Asuin ja muiden rakennusten rakentaminen (412) Tehty 15.01.2014

Tehty 15.01.2014") Asuin ja muiden rakennusten rakentaminen () Tehty.. Sisällysluettelo Toimialan tunnusluvut I Kasvu ja kannattavuus............................... Toimialan tunnusluvut II Pääomantuotto ja käyttöpääoma.......................

Asuin ja muiden rakennusten rakentaminen () Tehty.. Sisällysluettelo Toimialan tunnusluvut I Kasvu ja kannattavuus............................... Toimialan tunnusluvut II Pääomantuotto ja käyttöpääoma.......................

Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana. Aluejohtaja Juha Ketola 6.3.2013

Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana Aluejohtaja Juha Ketola 6.3.2013 Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana Finnveran rahoitus yrityskaupoissa Yrityskaupan

Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana Aluejohtaja Juha Ketola 6.3.2013 Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana Finnveran rahoitus yrityskaupoissa Yrityskaupan

STOCKMANN Oyj Abp, OSAVUOSIKATSAUS Tase, konserni, milj. euroa Liite

Tase, konserni, milj. euroa Liite 31.12.2008 31.12.2007 VARAT Pitkäaikaiset varat Aineettomat hyödykkeet 1,2 758,5 844,5 Aineelliset käyttöomaisuushyödykkeet 1,2 587,5 476,8 Myytävissä olevat sijoitukset

Tase, konserni, milj. euroa Liite 31.12.2008 31.12.2007 VARAT Pitkäaikaiset varat Aineettomat hyödykkeet 1,2 758,5 844,5 Aineelliset käyttöomaisuushyödykkeet 1,2 587,5 476,8 Myytävissä olevat sijoitukset

YLEISELEKTRONIIKKA OYJ OSAVUOSIKATSAUS PÖRSSITIEDOTE KLO 9:15

YLEISELEKTRONIIKKA OYJ OSAVUOSIKATSAUS 1.1.-30.9.2012 PÖRSSITIEDOTE 2.11.2012 KLO 9:15 - Liikevaihto 31,7 miljoonaa euroa (28,6 milj. euroa) - Liikevoitto 1,2 miljoona euroa (1,2 miljoonaa euroa) - Osakekohtainen

YLEISELEKTRONIIKKA OYJ OSAVUOSIKATSAUS 1.1.-30.9.2012 PÖRSSITIEDOTE 2.11.2012 KLO 9:15 - Liikevaihto 31,7 miljoonaa euroa (28,6 milj. euroa) - Liikevoitto 1,2 miljoona euroa (1,2 miljoonaa euroa) - Osakekohtainen

Yritys 1 Oy FI00000001 2013-08-19

Yritys 1 Oy FI1 213-8-19 Sisällysluettelo Sisällysluettelo Johdanto...4 Yritysvertailun yhteenveto... 5 Toiminnan laajuus...6 Markkinaosuus...7 Liikevaihto... 8 Jalostusarvo... 9 Liikevoitto... 1 Oma

Yritys 1 Oy FI1 213-8-19 Sisällysluettelo Sisällysluettelo Johdanto...4 Yritysvertailun yhteenveto... 5 Toiminnan laajuus...6 Markkinaosuus...7 Liikevaihto... 8 Jalostusarvo... 9 Liikevoitto... 1 Oma

Investointilaskelma. TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 7.1.2016. Aalto-yliopisto Tuotantotalouden laitos

Investointilaskelma TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 7.1.2016 I vaiheen luentokokonaisuus INVESTOINNIN KANNATTAVUUS YRITYKSEN KANNATTAVUUS 1. Vapaa rahavirta (FCF) 2. Rahavirtojen

Investointilaskelma TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 7.1.2016 I vaiheen luentokokonaisuus INVESTOINNIN KANNATTAVUUS YRITYKSEN KANNATTAVUUS 1. Vapaa rahavirta (FCF) 2. Rahavirtojen

ROPOHOLD OYJ LIIKETOIMINTAKATSAUS

Liiketoimintakatsaus Loka-joulukuu 2018 22.2.2019 2 / 6 ROPOHOLD OYJ LIIKETOIMINTAKATSAUS 1.10. 31.12.2018 Loka - joulukuu 2018 lyhyesti Konsernin liiketoiminta kehittyi vuoden neljännen kvartaalin aikana

Liiketoimintakatsaus Loka-joulukuu 2018 22.2.2019 2 / 6 ROPOHOLD OYJ LIIKETOIMINTAKATSAUS 1.10. 31.12.2018 Loka - joulukuu 2018 lyhyesti Konsernin liiketoiminta kehittyi vuoden neljännen kvartaalin aikana

YLEISELEKTRONIIKKA OYJ OSAVUOSIKATSAUS 1.1.-30.6.2012 YLEISELEKTRONIIKKA OYJ OSAVUOSIKATSAUS 1.1.-30.6.2012 10.8.2012 KLO 09:15

Yleiselektroniikka Oyj - Osavuosikatsaus YLEISELEKTRONIIKKA OYJ OSAVUOSIKATSAUS 1.1.-3.6.212 YLEISELEKTRONIIKKA OYJ OSAVUOSIKATSAUS 1.1.-3.6.212 1.8.212 KLO 9:15 - Liikevaihto 2,6 miljoonaa euroa (18,8

Yleiselektroniikka Oyj - Osavuosikatsaus YLEISELEKTRONIIKKA OYJ OSAVUOSIKATSAUS 1.1.-3.6.212 YLEISELEKTRONIIKKA OYJ OSAVUOSIKATSAUS 1.1.-3.6.212 1.8.212 KLO 9:15 - Liikevaihto 2,6 miljoonaa euroa (18,8

ELENIA PALVELUT OY Tilinpäätös

1.1.2018-31.12.2018 Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 Tuloslaskelma Liitetieto 1.1.-31.12.2018 1.1.-31.12.2017 (EUR) Liikevaihto

1.1.2018-31.12.2018 Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 Tuloslaskelma Liitetieto 1.1.-31.12.2018 1.1.-31.12.2017 (EUR) Liikevaihto

Lyhennetty konsernin tuloslaskelma

MUUTETTU JA AIKAISEMMIN JULKAISTU (VANHA) TIETO VUODELLE VUOSINELJÄNNEKSITTÄIN Fortum allekirjoitti 13 maaliskuuta 2015 sopimuksen Ruotsin sähkönsiirtoliiketoiminnan myynnistä. Kauppa saattaa päätökseen

MUUTETTU JA AIKAISEMMIN JULKAISTU (VANHA) TIETO VUODELLE VUOSINELJÄNNEKSITTÄIN Fortum allekirjoitti 13 maaliskuuta 2015 sopimuksen Ruotsin sähkönsiirtoliiketoiminnan myynnistä. Kauppa saattaa päätökseen

LASKENTATOIMEN JA RAHOITUKSEN LUENTOJEN TEHTÄVÄT

LASKENTATOIMEN JA RAHOITUKSEN LUENTOJEN TEHTÄVÄT 1. Yrityksen sidosryhmät 1. Mitä tarkoittaa yrityksen sidosryhmä? Luettele niin monta sidosryhmää kuin muistat. 2. Ketkä käyttävät ylintä päätösvaltaa osakeyhtiössä?

LASKENTATOIMEN JA RAHOITUKSEN LUENTOJEN TEHTÄVÄT 1. Yrityksen sidosryhmät 1. Mitä tarkoittaa yrityksen sidosryhmä? Luettele niin monta sidosryhmää kuin muistat. 2. Ketkä käyttävät ylintä päätösvaltaa osakeyhtiössä?

Yleiselektroniikka-konsernin kuuden kuukauden liikevaihto oli 14,9 milj. euroa eli on parantunut edelliseen vuoteen verrattuna 2,1 milj. euroa.

YLEISELEKTRONIIKKA OYJ Pörssitiedote 13.8.2007 klo 11.00 YLEISELEKTRONIIKKA -KONSERNIN OSAVUOSIKATSAUS 1.1. - 30.6.2007 - Liikevaihto 14,9 milj. euroa (12,8 milj. euroa) - Liikevoitto 494 tuhatta euroa

YLEISELEKTRONIIKKA OYJ Pörssitiedote 13.8.2007 klo 11.00 YLEISELEKTRONIIKKA -KONSERNIN OSAVUOSIKATSAUS 1.1. - 30.6.2007 - Liikevaihto 14,9 milj. euroa (12,8 milj. euroa) - Liikevoitto 494 tuhatta euroa

1/8. Itella-konserni Tunnusluvut. Itella Oyj Osavuosikatsaus Q2/2008

1/8 Tunnusluvut 4-6 4-6 1-6 1-6 1-12 2008 2007 2008 2007 2007 Liikevaihto, milj. euroa 470,6 413,0 923,5 850,9 1 710,6 Liikevoitto, milj. euroa 10,6 19,7 43,9 65,6 101,8 Voitto ennen veroja, milj. euroa

1/8 Tunnusluvut 4-6 4-6 1-6 1-6 1-12 2008 2007 2008 2007 2007 Liikevaihto, milj. euroa 470,6 413,0 923,5 850,9 1 710,6 Liikevoitto, milj. euroa 10,6 19,7 43,9 65,6 101,8 Voitto ennen veroja, milj. euroa

Etteplan Q2/2013: Kysyntätilanne jatkui haastavana

Etteplan Q2/2013: Kysyntätilanne jatkui haastavana Toimitusjohtaja Juha Näkki 15.8.2013 Toimintaympäristö Q2/2013 Etteplanin keskeisten asiakkaiden tilauskannat olivat katsauskaudella keskimäärin laskusuunnassa.

Etteplan Q2/2013: Kysyntätilanne jatkui haastavana Toimitusjohtaja Juha Näkki 15.8.2013 Toimintaympäristö Q2/2013 Etteplanin keskeisten asiakkaiden tilauskannat olivat katsauskaudella keskimäärin laskusuunnassa.

BALANCE CONSULTING Kiinteistönhoito (811)

") BALANCE CONSULTING Tehty.. Sisällysluettelo Toimialan tunnusluvut I Kasvu ja kannattavuus............................... Toimialan tunnusluvut II Pääomantuotto ja käyttöpääoma....................... Toimialan

BALANCE CONSULTING Tehty.. Sisällysluettelo Toimialan tunnusluvut I Kasvu ja kannattavuus............................... Toimialan tunnusluvut II Pääomantuotto ja käyttöpääoma....................... Toimialan

1/8. Itella-konserni Tunnusluvut. Itella Oyj Osavuosikatsaus Q3/2008

1/8 Tunnusluvut 7-9 7-9 1-9 1-9 1-12 2008 2007 2008 2007 2007 Liikevaihto, milj. euroa 468,0 396,5 1 391,5 1 247,4 1 710,6 Liikevoitto, milj. euroa 24,2 14,1 68,1 79,7 101,8 Voitto ennen veroja, milj.

1/8 Tunnusluvut 7-9 7-9 1-9 1-9 1-12 2008 2007 2008 2007 2007 Liikevaihto, milj. euroa 468,0 396,5 1 391,5 1 247,4 1 710,6 Liikevoitto, milj. euroa 24,2 14,1 68,1 79,7 101,8 Voitto ennen veroja, milj.

Riski ja velkaantuminen

Riski ja velkaantuminen TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 28.1.2016 I vaiheen luentokokonaisuus INVESTOINNIN KANNATTAVUUS YRITYKSEN KANNATTAVUUS 1. Vapaa rahavirta (FCF) 2. Rahavirtojen

Riski ja velkaantuminen TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 28.1.2016 I vaiheen luentokokonaisuus INVESTOINNIN KANNATTAVUUS YRITYKSEN KANNATTAVUUS 1. Vapaa rahavirta (FCF) 2. Rahavirtojen

Konsernin katsauskauden investoinnit olivat yhteensä 35 tuhatta euroa (708 tuhatta euroa). Investoinnit ovat käyttöomaisuuden korvausinvestointeja.

. Investoinnit ovat käyttöomaisuuden korvausinvestointeja.") YLEISELEKTRONIIKKA OYJ OSAVUOSIKATSAUS 1.1.-30.6.2014 OSAVUOSIKATSAUS 8.8.2014 KLO 8:50 - Liikevaihto 20,0 miljoonaa euroa (20,3 milj. euroa) - Liikevoitto 527 tuhatta euroa (185 tuhatta euroa) - Osakekohtainen

YLEISELEKTRONIIKKA OYJ OSAVUOSIKATSAUS 1.1.-30.6.2014 OSAVUOSIKATSAUS 8.8.2014 KLO 8:50 - Liikevaihto 20,0 miljoonaa euroa (20,3 milj. euroa) - Liikevoitto 527 tuhatta euroa (185 tuhatta euroa) - Osakekohtainen

Q3/2018 tulos. Eeva Sipilä Väliaikainen toimitusjohtaja Talous- ja rahoitusjohtaja Metso

Q3/2018 tulos Eeva Sipilä Väliaikainen toimitusjohtaja Talous- ja rahoitusjohtaja 26.10.2018 Tulevaisuutta koskevat arviot Tähän katsaukseen sisältyvät, muut kuin jo toteutuneisiin asioihin liittyvät kannanotot

Q3/2018 tulos Eeva Sipilä Väliaikainen toimitusjohtaja Talous- ja rahoitusjohtaja 26.10.2018 Tulevaisuutta koskevat arviot Tähän katsaukseen sisältyvät, muut kuin jo toteutuneisiin asioihin liittyvät kannanotot

Yhtiö keskittyy edelleen sähköteknisiin tuotteisiin ja pitkälle jalostettuihin alumiinikomponentteihin.

NORDIC ALUMINIUM OYJ OSAVUOSIKATSAUS 20.04.2012 Klo 10.00 1(6) NORDIC ALUMINIUM OYJ:N OSAVUOSIKATSAUS 1.1. 31.3.2012 Nordic Aluminiumin liikevaihto katsauskaudella oli 16,24 miljoonaa euroa (18,24 miljoonaa

NORDIC ALUMINIUM OYJ OSAVUOSIKATSAUS 20.04.2012 Klo 10.00 1(6) NORDIC ALUMINIUM OYJ:N OSAVUOSIKATSAUS 1.1. 31.3.2012 Nordic Aluminiumin liikevaihto katsauskaudella oli 16,24 miljoonaa euroa (18,24 miljoonaa

Q3 2011 Osavuosikatsaus 7.11.2011 Matti Hyytiäinen, toimitusjohtaja

Q3 2011 Osavuosikatsaus 7.11.2011 Matti Hyytiäinen, toimitusjohtaja Toimintaympäristön kehitys 1-9/2011 Suunnittelupalveluiden ja teknisen tuoteinformaation kysynnän kasvu jatkui koko katsauskauden ajan.

Q3 2011 Osavuosikatsaus 7.11.2011 Matti Hyytiäinen, toimitusjohtaja Toimintaympäristön kehitys 1-9/2011 Suunnittelupalveluiden ja teknisen tuoteinformaation kysynnän kasvu jatkui koko katsauskauden ajan.

Avainluvut-malli ja taloudellinen analysointi

Avainluvut-malli ja taloudellinen analysointi 2012 Leena Kinanen Vaadi Palvelua Anna palautetta Tuloksiin tilinpidolla Malliyritys Oy 1000 Tilikausi 2009 2010 10/2011 Maksuvalmius 2009 2010 10/2011 Toiminnan

Avainluvut-malli ja taloudellinen analysointi 2012 Leena Kinanen Vaadi Palvelua Anna palautetta Tuloksiin tilinpidolla Malliyritys Oy 1000 Tilikausi 2009 2010 10/2011 Maksuvalmius 2009 2010 10/2011 Toiminnan

AVAINLUVUT loka joulu tammi joulu milj. euroa Muutos, % Muutos, %

Munksjö Tilinpäätöstiedote 2016 AVAINLUVUT loka joulu tammi joulu milj. euroa 2016 20 Muutos, % 2016 20 Muutos, % Liikevaihto 282,4 290,0-3% 1 142,9 1 130,7 1% Käyttökate (oik.*) 36,1 22,1 63% 136,7 93,6

Munksjö Tilinpäätöstiedote 2016 AVAINLUVUT loka joulu tammi joulu milj. euroa 2016 20 Muutos, % 2016 20 Muutos, % Liikevaihto 282,4 290,0-3% 1 142,9 1 130,7 1% Käyttökate (oik.*) 36,1 22,1 63% 136,7 93,6

TALENTUM OYJ PÖRSSITIEDOTE KELLO (5) TALENTUMIN VUODEN 2008 VERTAILULUVUT TALOUDELLISESSA RAPORTOINNISSA

TALENTUMIN VUODEN 2008 VERTAILULUVUT TALOUDELLISESSA RAPORTOINNISSA") TALENTUM OYJ PÖRSSITIEDOTE 17.6.2009 KELLO 11.45 1(5) TALENTUMIN VUODEN VERTAILULUVUT TALOUDELLISESSA RAPORTOINNISSA Talentum Oyj:n ydinliiketoimintaan kuulumattomien liiketoimintojen myyminen vuoden aikana

TALENTUM OYJ PÖRSSITIEDOTE 17.6.2009 KELLO 11.45 1(5) TALENTUMIN VUODEN VERTAILULUVUT TALOUDELLISESSA RAPORTOINNISSA Talentum Oyj:n ydinliiketoimintaan kuulumattomien liiketoimintojen myyminen vuoden aikana