Taloudellinen katsaus

|

|

|

- Simo Siitonen

- 8 vuotta sitten

- Katselukertoja:

Transkriptio

1 Taloudellinen katsaus Syyskuu 2009 Kansainvälisen talouden kehitys ja Suomen kasvunäkymät Ennusteilmapiirin muutokset... Keskeiset epävarmuudet ja uhkat... USA: Elvytys tehoaa, taantuma taittuu... Kiina: Vahvassa kasvussa!... Intia: Elefantti noussut jaloilleen... Japani: Kuin Fenix-lintu tuhkasta... Venäjä: Taantuma iski ja lujaa!... Euroalue: Valoa näkyvissä!... Korot: Nousukäänne vielä etäällä!... Valuutat: Kysymysmerkkejä kasapäin!... Suomi: Onko käänne käsillä? Kehikko: Ilmastonmuutos ja maailmantalous... 5 Taulukot 1 2 Taulukko 3 Taulukko 4 Taulukot 5 8 Taulukko 9 Kansainvälisen talouden ennusteet... 3 Korko- ja valuuttakurssiennusteet... 3 Suomen keskeiset ennusteluvut... 3 Suomen talouden ennusteet Maiden ja talousalueiden osuudet maapallon kokonaistuotannosta ja väestöstä, %, sekä tuottavuustaso suhteessa Yhdysvaltoihin... 61

2 Pääekonomisti: Timo Tyrväinen, Aktia Pankki Oyj Paino: Yliopistopaino Aktia Pankki Oyj julkaisee tämän katsauksen vastikkeetta. Katsauksessa esittämämme analyysi ja sen perusteella tekemämme ennusteet perustuvat yleisön saatavilla oleviin tietoihin. Vaikka käytämme Aktia Pankin mahdollisimman luotettavina pitämiä lähteitä, olosuhteissa voi tapahtua varoittamatta suuriakin muutoksia, jotka vaikuttavat katsauksessa esitettyihin arvioihin. Aktia Pankki Oyj, sen tytär- ja osakkuusyhtiöt, sen yhteistyökumppanit tai edellä mainittujen palveluksessa olevat henkilöt eivät takaa kommenteissa ja katsauksissa esitettyjen tietojen oikeellisuutta tai täydellisyyttä eivätkä vastaa vahingoista, joita niiden käytöstä mahdollisesti aiheutuu. Kommenttien ja katsauksien tai niiden osien kopioiminen tai suora lainaaminen on kiellettyä ilman Aktia Pankki Oyj:n lupaa.

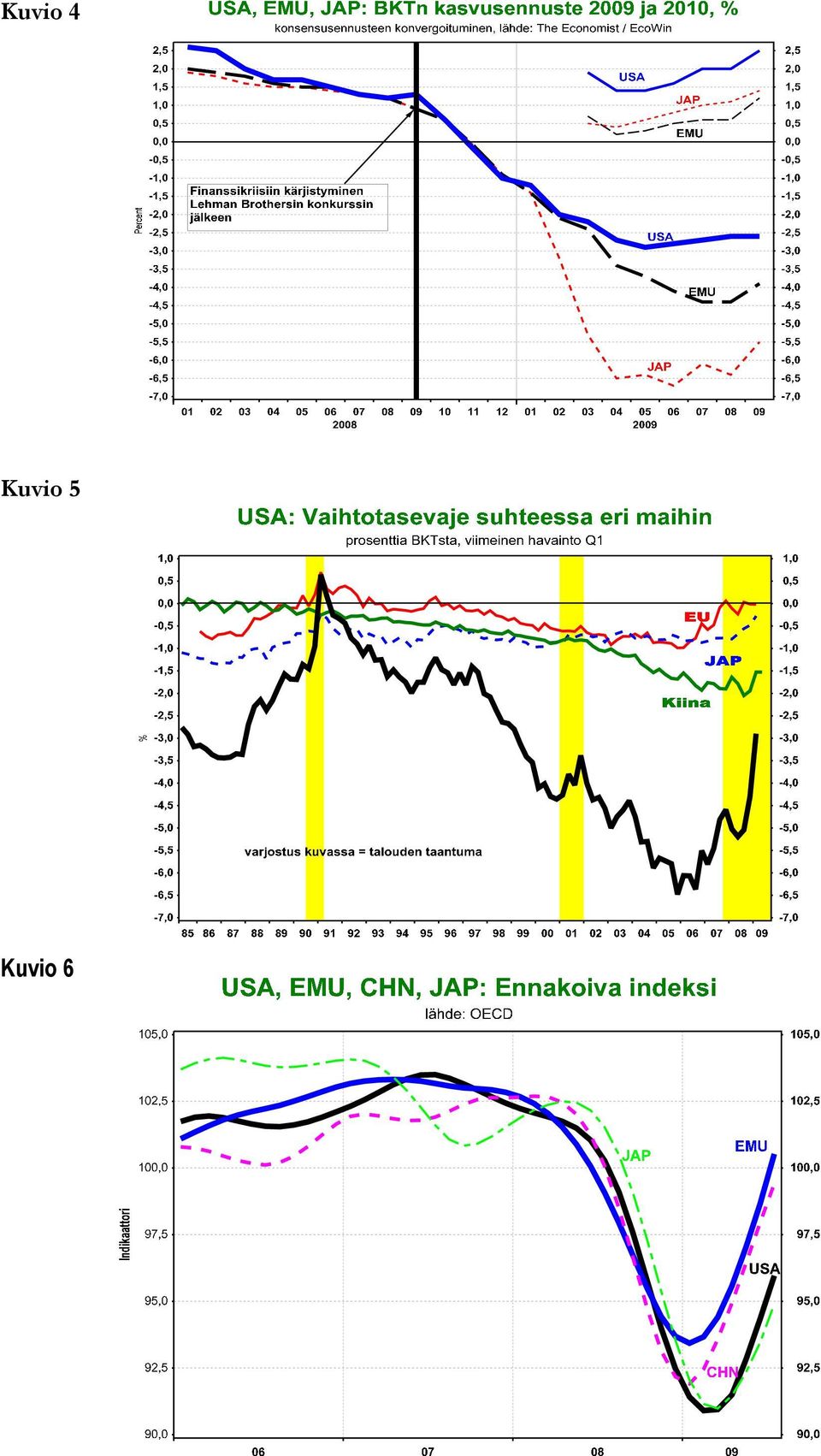

3 Kansainvälisen talouden kehitys ja Suomen kasvunäkymät Kansainvälinen kehitys Vuonna 2009 maailmantalous supistuu liki 1½ %. Kun rahoitusmarkkinoiden globaali kriisi kärjistyi syksyllä 2008 ja maailmankaupan raju supistuminen levitti vakavan taantuman kaikille mantereille, ennusmerkit 30-luvun laman globaalille toisinnolle olivat ilmassa. Se vältettiin talouspolitiikan ainutlaatuisen aggressiivisuuden ansiosta. 30-luvun laman aikana sekä finanssipolitiikka että keskuspankkipolitiikka pahensivat lamaa ja protektionismi sinetöi tuhon. Nyt talouspolitiikan asemointi poikkeaa 30-luvusta 180 ja sen ansiosta maailmankauppa on alkanut vahvistua ja elpyvä maailmantalous kasvaa yli 3 % vuonna Se on ennen muuta kehittyvien talouksien ansiota. Niiden BKT kasvaa 4½-5 % 2010, kun taas kehittyneiden maiden kasvu jää prosenttiin. Öljyn ja ruoan maailmanmarkkinahintojen halpeneminen hidasti inflaatiota kaikissa maissa kesän 2008 jälkeen. Vaikka taloustilanteen heikkeneminen on painanut myös kotimaisen inflaation laskuun kehittyneissä maissa, deflaatiopelot ovat liioiteltuja. Inflaatiopaineita lisää, että paine raakaöljyn kallistumiseen kasvaa maailmantalouden elpyessä. USAn vakava taantuma alkoi joulukuussa Vaikka talouspolitiikan toimet eivät estäneet taantuman syvenemistä, ne ovat vaimentaneet sitä ja jouduttaneet elpymistä. Laskun tasaantumisesta on jo saatu selvät merkit. BKT supistuu -2.7 % vuonna Talous saa kovaa maata jalkojensa alle syksyn aikana ja BKTn vuosikasvu 2010 on 1.8 %. Kun kasvu on vahvistunut niin paljon, että työttömyys kääntyy laskuun, keskuspankki FED kääntää ohjauskoron nousuun ennen kesää Hyperelvytyksen oikea-aikainen purkaminen on välttämätöntä, jotta inflaatio-odotusten nousu ja uusien kuplien kehittyminen estyy. Kiinan BKT kasvaa elvytystoimien ansiosta 8.0 % vuonna 2009 ja 9.0 % vuonna Euroalueen alamäki hidastui jo kevään loppua kohti, kun elvytys puri ja ensimmäiset merkit maailmankaupan vahvistumisesta nähtiin. Euro-BKT supistuu -3.8 % 2009 ja kasvaa 1.2 % Pohjakosketus ohitetaan syksyn aikana. Euroopan keskuspankki EKP pitää ohjauskoron nykytasollaan kevään lopulle ja kääntää sen nousuun viimeistään kesällä Rahapolitiikan käänne 2010 on ehdollinen sille, että talouden nousu osoittautuu kestäväksi. Tämän ennusteen keskeinen riski liittyy öljyn hintaan ja siihen kuinka kuluttajat reagoivat työllisyyden vielä kuukausia jatkuvaan heikkenemiseen. Mikäli uudet taantumapelot alkavat nostaa päätään keväällä 2010 ns. double-dip -skenaarion mukaisesti, silloin rahapolitiikan normalisoituminen viivästyy. Annamme uhkaskenaariolle, jossa kasvu painuu lähelle nollaa 2010 alkupuoliskolla, 25 prosentin todennäköisyyden, ja uuteen taantumaan vievälle hidastumiselle 15 prosentin todennäköisyyden. Vaikka akuutti kriisi jää taakse 2010, aktiviteetin taso pysyy pitkään vaisuna. Finanssi- ja rahapolitiikan normalisoituminen ja valtioiden kasvanut velkataakka rajoittavat kehittyneiden maiden talouskasvua vuosien ajan. Suomen talous Suomen talouskasvu pysähtyi 2008 alussa. Taantuma on siis kestänyt 1½ vuotta. Vienti- ja teollisuustuotanto on romahtanut ja työttömyys nousee. BKT supistuu -6.0 % Käänne parempaan tapahtuu syksyn aikana ja BKT kasvaa 1.3 % Inflaatio jää 0.3 prosenttiin 2009 ja nousee ensi vuonna 1.5 prosenttiin. Vuosina toteutetut kilpailijamaita suuremmat palkankorotukset ovat rapauttaneet hintakilpailukykyä ja se rasittaa taloutemme kasvua vielä ennustejakson jälkeenkin. Työttömyysaste nousee viime vuoden 6.4 prosentista 8.8 prosenttiin 2009 ja 10.2 prosenttiin Tämä Aktian ennuste on laadittu käytössä olleen informaation perusteella.

4 Ennusteilmapiirin muutokset Huhtikuussa vahvistimme jo tammikuussa esittämämme arvion, että talouden nousukäänne nähdään syksyn aikana. Tähän hypoteesiin suhtauduttiin yleensä epäillen kunnes kesän aikana ennusteilmapiiri muuttui nopeasti positiivisemmaksi. Kesän aikana odotukset maailmantalouden taantuman pian tapahtuvasta päättymisestä vahvistuivat selvästi, kun oivallettiin talouden jo kääntyneen nousuun Kiinan ja Intian lisäksi myös Japanissa, Saksassa ja Ranskassa. Merkit käänteen lähestymisestä ovat selvät sekä USAssa että monissa euroalueen pienissä maissa. G-20 kokoukset osoittavat keskeisten maiden johtajien olevan yhtä mieltä siitä, että a) elvytystä tarvitaan yhä, b) rahoitusjärjestelmän regulaatiota pitää kehittää ja 3) protektionismista kärsisivät kaikki. Nämä linjanvedot lisäävät luottamusta talouspolitiikan kykyyn viedä finanssikriisin ja maailmantalouden taantuman jälkihoito kunniakkaaseen loppuun. USAn taantuma alkoi joulukuussa Usko siihen, että taantuman loppu on lähellä, on viime viikkoina vahvistunut. Samalla myönnetään, että elvytyksen aiheuttama valtionvelan kasvu on iso rasite tulevien vuosien kasvunäkymille. Eri valtioiden tukipakettien aiheuttama eritahtinen velkaantuminen, jonka lopullista saldoa on tällä hetkellä lähes mahdotonta arvioida, tekee valuuttakursseihin kohdistuvien paineiden ennakoimisen poikkeuksellisen hankalaksi. Paitsi Kiinan ja Intian myös muun Aasian nopea elpyminen on yllättänyt. Keskustelu FEDin ja EKPn ensimmäisen koronoston ajankohdasta on kiihtynyt. Inflaatiohuolilla ja deflaatiopeloilla pallotellaan samalla pöydällä. Deflaation todennäköisyyttä pidämme pienenä, mutta inflaation todennäköisyyttä on vaikeampi arvioida. Siihen vaikuttavat valinnat ovat ajankohtaisia vasta keväällä Jos rahapolitiikka kiristyy keskuspankkien "exit-strategioiden" mukaisesti, inflaation irtipääsy on epätodennäköinen. Jos talouspolitiikan hyperelvyttävyyttä ei pureta ajoissa , inflaatioriskistä tulee todellinen. Raakaöljyn hinta on noussut nopeasti 2009 aikana (kuvio 1). Maailmantalouden elpyminen vahvistaa raaka-aineiden hintakehitystä jatkossa. Suomessa taantuma alkoi keväällä Vientivetoisena maana olemme kärsineet maailmankaupan romahduksesta monia muita maita enemmän. Tätä vaikutusta on osaltaan vahvistanut Venäjän viennin, joka on supistunut muuta vientiä paljon nopeammin, suuri koko. Kokonaistuotannon supistuminen jatkui 2. vuosineljänneksellä rajuna monista muista maista poiketen. Vaikka merkit viennin ja teollisuustuotannon nousukäänteestä ovat olleet meillä vaimeat, pientä valoa on tunnelissa alkanut näkyä. Kuvio 1

5 Taulukko 1 Kansainvälisen talouden ennuste ostovoimapariteettipainoin: BKTn kasvu, % Osuus 2007, % e 2010e Maailma Euroalue Saksa Ranska USA Japani Kiina Intia Venäjä Taulukko 2 Kansainvälisen talouden ennuste: Kuluttajahintainflaatio, % Osuus 2007, % e 2010e Euroalue USA Japani Taulukko 3 Aktian ennusteet: Korot ja valuuttakurssit e e e Euroalue EKPn ohjauskorko kk. euribor v. korko: Ger (= benchmark) USA Ohjauskorko kk libor v. korko Japani Ohjauskorko kk. tibor v. korko Valuuttakurssit EUR/USD EUR/YEN USD/YEN Taulukko 4 Aktian ennuste: Suomen keskeiset ennusteluvut, % e 2009e 2010e BKTn kasvu KHI-inflaatio Työttömyysaste

6 Keskeiset epävarmuudet ja uhkat Globaali taantuma on nyt päättymässä ja ennustamme maailmantalouden kasvavan 2010 yli 3%. Suotuisan näkymän suhteuttamiseksi muistutamme, että maailmantalouden taantumaksi on yleensä tulkittu vaihe, jossa globaali kasvu jää alle 2-2½ prosenttiin. Elpymisen käynnistymistä ovat tukeneet 1) ekspansiivinen rahapolitiikka, 2) ekspansiivinen finanssipolitiikka, 3) rahoitusmarkkinoiden normalisoituminen ja 4) luottamuksen vahvistuminen, jota kohdat 1)-3) tukevat. Uhkaskenaariossa elpyminen katkeaa esimerkiksi uusiin rahoitusmarkkinahäiriöihin tai öljyn kallistumiseen. Epävarmuuden keskus on USAssa. Eteneekö finanssimarkkinoiden normalisoituminen ilman uusia häiriöitä? Vahvistuuko yksityinen kulutus epävarmuuden vähentyessä vai rapauttaako työttömyyden nousu kotitalouksien luottamuksen? Kiina-riski on, että elvytyksellä liikkeelle sysätty kasvu lopahtaa 2010 aikana. Silloin Kiinan tuonti vähenisi ja se heijastuisi laajasti paitsi Aasiaan myös raaka-ainetuottajiin Afrikassa ja Etelä-Amerikassa. Eikä olisi syytä aliarvioida vaikutuksia Eurooppaan ja Yhdysvaltoihinkaan. Tällä hetkellä nämä Kiina-riskit näyttävät lähinnä hypoteettisilta. Pitkässä juoksussa ympäristöongelmat ja yhteiskunnallisen vakauden vaarantuminen ovat Kiinan menestystarinan ainoat merkittävät uhkat. Konfliktien kärjistymisen todennäköisyys olisi kasvanut, jos Kiinan talouskasvu olisi hidastunut siinä mitassa, että työttömyys lisääntyisi dramaattisesti. Nyt tämä riski on vähentynyt kasvun vahvistuttua. Suomen lyhyen välin riskit liittyvät viennin romahdukseen, työttömyyden nousuun ja kuluttajien luottamukseen. Keskipitkän ajan huoli on kilpailukyvyn rapautuminen kilpailijoita suurempien palkankorotusten vuoksi. Edessä olevat tuloneuvottelut ovat iso riski suomalaiselle työllisyydelle. Kun sähkötekninen teollisuus on kypsymässä matalan kasvun sektoriksi, taloutemme trendikasvu on hidastumassa pysyvästi. Pitkän ajan riski on, että rakenteiden ja asenteiden luutumisen vuoksi emme pysty punomaan yhteen hyvää tuottavuuskasvua ja lisääntyvää maahanmuuttoa. Pystytäänkö välttämään syrjäytymistä ruokkivat, Manner- Euroopasta tutut virheet maahanmuuttajien vastaanottamisessa ja kotouttamisessa? Globaalitalouden pitkän aikavälin suurin uhka liittyy ilmastonmuutokseen ja kasvihuonekaasujen hillitsemiseen. Toinen -- paitsi kaikkia kehittyneitä maita myös monia kehittyviä maita (mm. Venäjä, Kiina) koskettava -- pitkän aikavälin megahaaste liittyy väestön ikääntymiseen ja siihen sopeutumiseen. Kuvio 2

-3) tukevat. Uhkaskenaariossa elpyminen katkeaa esimerkiksi uusiin rahoitusmarkkinahäiriöihin tai öljyn kallistumiseen. Epävarmuuden keskus on USAssa.")

7 Kehikko Ilmastonmuutos ja maailmantalous Politiikantekijöiden suhtautuminen ilmastonmuutokseen on muuttunut nopeasti. Yhtenä katalysaattorina oli syksyllä 2006 julkaistu Englannin hallituksen tilaama, riippumaton "Sternin raportti", joka raportoi todennäköisyysperustaiset hintalaput ilmastonmuutoksen seurauksille ja muutoksen hillitsemiselle. OECD on jatkanut tätä analyysia ja täydentänyt sitä uuden tieteellisen evidenssin pohjalta (Climate Change Mitigation: What Do We Do?, OECD 2008) Ilmastonmuutos on totta ja se on ihmisen aiheuttama. Ilmastonmuutos johtuu sadan vuoden aikana ilmakehään kumuloituneesta hiilidioksidista ja muista kasvihuonekaasupäästöistä. Siitä, että seuraukset ovat vakavat, on tieteellinen varmuus. Ilmastonmuutos on globaali uhka ja sen pysäyttäminen vaatii pikaista toimintaa. Nopeista ja voimakkaista toimista saatava hyöty ylittää selvästi nykymenon jatkumisesta koituvat kustannukset. Jos kasvihuonepäästöt jatkuvat nykytrendillä, talouskasvun ja jokapäiväisen elämän edellytykset heikentyvät selvästi tulevina vuosikymmeninä. Jos tämä estetään kustannustehokkaalla ilmastopolitiikalla, globaali BKT jäisi OECDn mukaan 4.8 % pienemmäksi vuonna 2050 kuin ilman ilmastopolitiikkaa (kuvio 3). Joulukuussa 2050 maailmantalous pääsisi siihen tuotannon tasoon, joka ilman ilmastosatsauksia olisi saavutettu "jo" kesäkuussa Maailmantalouden vuotuisen keskikasvun hidastumista 0.13 prosentilla ei kukaan huomaa jokapäiväisessä elämässään. Siksi ilmastomuutoksen estämisestä koituvaa kustannusta on vaikea pitää suurena. Toisaalta OECDn laskelmissa ei ole arvioitu ilmastonmuutoksen etenemisestä aiheutuvia kustannuksia, jotka vaikuttavat kymmenien tai jopa satojen miljoonien ihmisten jokapäiväiseen elämään hyvinkin voimallisesti. Sternin raportin mukaan ilmastonmuutoksen jatkuessa menetys voi olla pitkässä juoksussa 20 % globaalista BKTsta tai vieläkin enemmän. Jos toimitaan heti, voidaan tulevien vuoden ajan edetä melko rauhallisesti ja vähäisin kustannuksin. Jos nyt ei toimita, jokainen vuosi lisää kiirettä. Seurausten myöhempi korjaaminen on vaikeaa, ehkä jopa mahdotonta, ja kustannus nousee selvästi yllä esitetystä. OECD korostaa, että meneillään oleva talouskriisi ei perustele ilmastopolitiikan viivyttämistä. Akuutti kriisi päättyy suhteellisen nopeasti ja kasvu elpyy, mutta ilmastopoliittinen toimettomuus lisää ilmaston lämpenemisen negatiivisia vaikutuksia ja kasvattaa niiden torjumisen kustannuksia. Stern arvioi, että nykymenolla ilmakehään on vuosisadan lopulla kertynyt niin paljon kasvihuonekaasuja, että niiden aiheuttama maapallon keskilämmön kokonaisnousu on yli 50 prosentin todennäköisyydellä yli 5 o C. Se vastaa viimeisen jääkauden jälkeen tapahtunutta maapallon lämpenemistä ja vaikuttaisi suuresti tulevaisuuden maantieteeseen, siihen missä ja miten ihmiset elävät. Jäätikköjen sulaminen lisäisi tulvia ja vähentäisi puhtaan juomaveden määrää. Vaikutus kohdistuisi noin miljardiin ihmiseen Intiassa, Kiinassa ja Andeilla Etelä-Amerikassa. Viljasadot supistuisivat varsinkin Afrikassa heikentäen satojen miljoonien ihmisten elinmahdollisuuksiin. Malaria ja dengue-kuume leviäisivät. Merenpinnan nousu saattaisi kymmenet, ehkä sadat miljoonat ihmiset alttiiksi tulville. Erityissuojaa tarvitsisivat mm. sellaiset rannikkokaupungit kuin Tokio, New York, Kairo, Shanghai ja Lontoo. Ehkä jopa 200 miljoonaa ihmistä joutuisi muuttamaan asuinpaikkaansa merenpinnan nousun, rajumpien tulvien ja kovempien myrskyjen vuoksi. Toisaalta sekä maatalouden että turismin edellytykset pohjoisilla alueilla -- mukaan lukien Suomi -- paranisivat. Kansainvälistä yhteistoimintaa tarvitaan, sillä ilmastonmuutos on globaali ongelma. Maailman kasvihuonepäästöt ovat kaksinkertaistuneet 70-luvun alun jälkeen. Nykymenolla ne luultavasti kasvaisivat noin 70 % Menneisyydessä päästöt olivat valtaosin peräisin teollistuvista talouksista, joten ilmakehän nykyinen kasvihuonekaasupitoisuus on peräisin nykypäivänä rikkaista maista. Uusista päästöistä 2/3 tulee jo nyt kehittyvistä maista ja osuus kasvaa jatkossa, jos ilmastopolitiikka ei etene. Siksi Kiinan, Intian, Brasilian ja Venäjän osallistuminen on ensiarvoisen tärkeää. Ilmastonmuutoksesta kärsivät ensin ja eniten köyhimmät kansat ja maat, jotka ovat jo tapahtuneeseen pitkän ajan muutokseen vähiten syyllisiä. Äärimmäisten sääilmiöiden (tulvat, kuivuus, myrskyt) aiheuttamat kustannukset kasvavat kuitenkin myös rikkaissa maissa. Tulevien vuoden aikana ilmastonmuutos etenee, vaikka ilmastopolitiikka muuttuisi nopeastikin. Siksi realistinen tavoite on

Ilmastonmuutos on totta ja se on ihmisen aiheuttama. Ilmastonmuutos johtuu sadan vuoden aikana ilmakehään kumuloituneesta hiilidioksidista ja muista kasvihuonekaasupäästöistä.")

8 ilmakehän kaasupitoisuuden stabiloiminen jonkin verran nykytasoa korkeammalle. OECDn mukaan tämäkin tavoite vaatii, että kasvihuonekaasujen vuotuiset päästöt alenevat pitkässä juoksussa kolmannekseen tai jopa neljännekseen vuoden 2005 tasosta. Tavoite on kova, muttei OECDn mukaan mahdoton. Kasvihuonekaasuja syntyy monilla talouden aloilla. Energiantuotannon osuus on suurin. Sähkön tuotannossa ja siirrossa syntyi 26 % maailman kasvihuonepäästöistä Teollisuuden osuus oli 19 % ja liikenteen 13 %. Metsät sitovat hiilidioksidia ja ovat ilmakehän tasapainon keskeinen ylläpitäjä. Metsäalan vähenemisen ja metsien rappeutumisen päästöosuus on 17 % eli suurempi kuin koko liikennesektorin. Ilmastonmuutosta voidaan hillitä sekä vähentämällä kokonaistuotannon energiaintensiivisyyttä että vähentämällä käytettävän energian hiilipitoisuutta. OECD ehdottaa politiikkaohjelmaa, joka yhdenmukaistaa päästövähennysten kustannuksen kaikkien päästölähteiden välillä kunakin tiettynä hetkenä. Implisiittinen hinta nousee ajan kuluessa, kun halvemmat päästövähennykset on toteutettu ja edetään kalliimpiin. Tämä on kaikessa lyhykäisyydessään kustannustehokkuuden kriteeri. Markkinat eivät sitä toteuta, sillä jokaisen yksittäisen saastuttajan näkökulmasta ilmakehä on ilmainen kaatopaikka. OECDn mielestä toimivin vaihtoehto on ns. "cap-and-trade" - päästökauppa. Tässä järjestelmässä se, jonka päästöt vähenevät tai ovat vähäiset, voi myydä omia päästöoikeuksiaan niille, jotka niitä tarvitsevat ja ovat siis valmiita päästöoikeudesta maksamaan. Tässä järjestelmässä vähäpäästöisyys tuottaa selvää rahaa ja jokaisella yrityksellä on insentiivi pyrkiä vähentämään päästöjään. Poliitikot päättävät ilmastotavoitteista ja yritykset päättävät kuinka niihin päästään. Hallituksia tarvitaan myös edistämään teknologiaa, joka vähentää päästöjä sähkön ja lämmön tuotannossa sekä liikenteessä ja tehostaa energian käyttöä yleisesti. Myös metsien hävittämisen estämisessä julkisen vallan rooli on tärkeä. Ilmastonmuutoksen hillitseminen siis edellyttää yhteistyötä a) eri maiden kesken ja b) julkisen ja yksityisen sektorin välillä. Kiina on ohittamassa USAn maailman suurimpana kasvihuonepäästöjen lähteenä. Ilmastonmuutosyhteistyön tärkeyttä korostaa, että monet väkirikkaat maat (Kiina, Intia) ovat vasta ensi askeleilla per capita -ilmansaastuttajina. Vaikka energiatehokkuus tuotettua BKT-yksikköä kohti paranisi tavoitteiden mukaisesti, Kiinan BKT-kasvu on niin nopeaa, että kokonaispäästöjä on vaikea saada laskuun. Kuvio 3 Kustannustehokkaan ilmastopolitiikan BKT-vaikutus vuoteen 2050 mennessä (lähde: Climate Change Mitigation: What Do We Do?, OECD 2008) Maailman BKT pl. ilmastopolitiikka Maailman BKT ml. ilmastopolitiikka BKTn tasoero 4.8% v. 2050

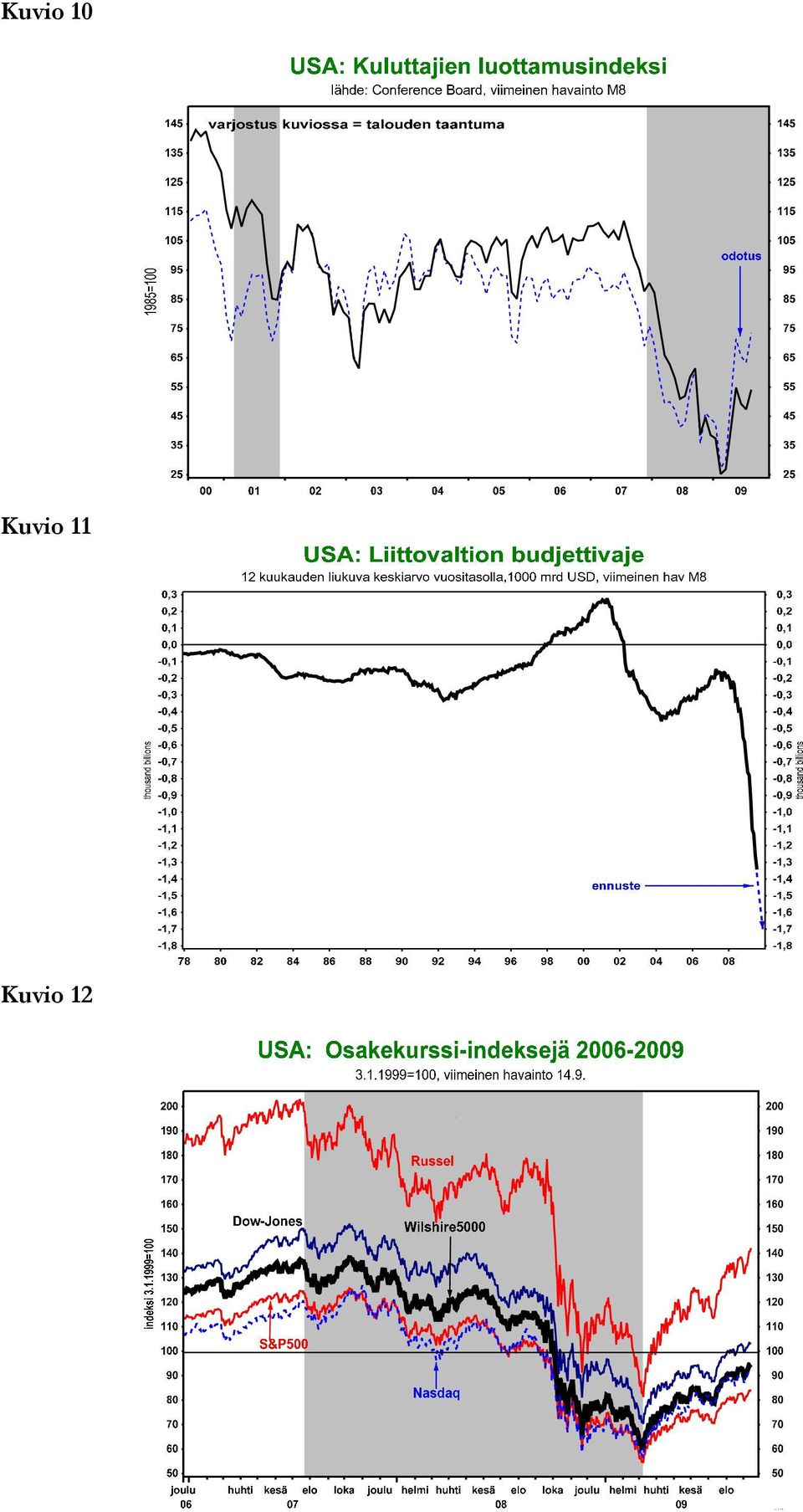

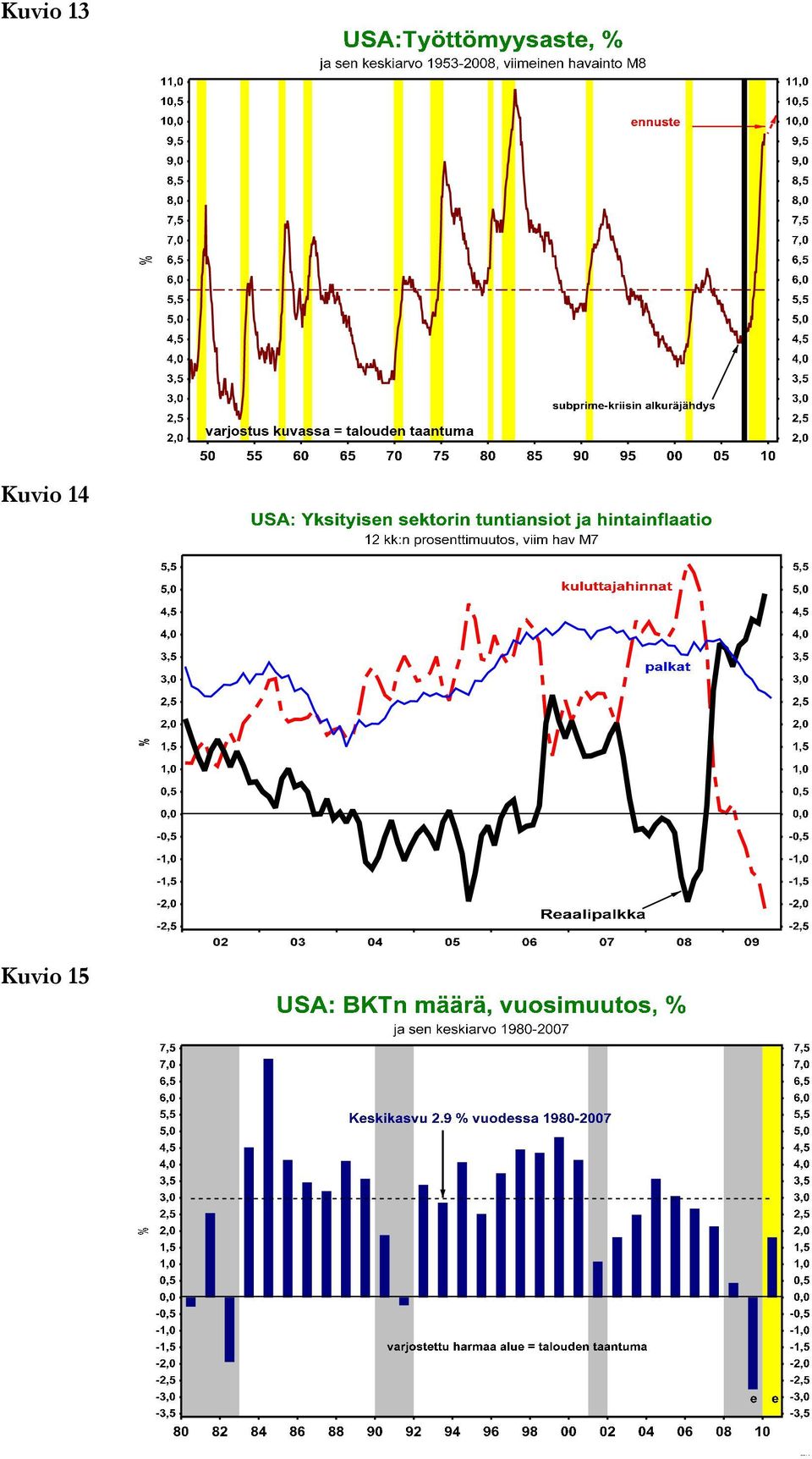

9 USA: Elvytys tehoaa, taantuma taittuu USAn taantuma alkoi joulukuussa 2007 kertoi joulukuussa 2008 suhdanneasioiden ylin auktoriteetti NBERn (National Bureau for Economic Research) suhdanneryhmä. Työpaikkoja on menetetty liki 7 miljoonaa eikä käänne ole käsillä. Ennusteita vuodelle 2009 korjattiin kuukausi kuukaudelta alas ympäri maailman aivan viime aikoihin asti (kuvio 4). Epävarmuutta lisäsi se, että elettiin globalisoituneen reaalitalouden ensimmäistä globaalia kriisiä. Kun heikkous levisi kaikille mantereille samaan aikaan, negatiiviset kerrannaisvaikutukset olivat ennen näkemättömät. Maailmankauppa supistui enemmän kuin talouskasvun hidastumisen olisi antanut odottaa. Nyt tuon ylilyönnin korjausliike on alkanut (kuvio 2). Katkeran erityismausteen kehitykseen on antanut globalisoituneiden finanssimarkkinoiden ensimmäinen globaali kriisi. Jos se onkin ensimmäinen laatuaan, onko se viimeinen? Vai onko kyseessä ennusmerkki tulevasta? Taloustieteen Nobelpalkinnon 2008 saanut Paul Krugman kysyi amerikkalaisekonomistien yhdistyksen NABEn (National Association for Business Economics) 50-vuotisjuhlakokouksessa Washingtonissa 2008 lokakuussa onko finanssimarkkinoiden globalisoituminen pysyvästi lisännyt globaalien finanssikriisien todennäköisyyttä. Syyskuun puolivälissä investointipankki Lehman Brothers päästettiin kaatumaan. Fataalin virheen syy lienee se, että talouspolitiikan päättäjät eivät osanneet arvioida oikein derivatiivien kautta muodostuneen vastapuolijoukon laajuutta. Investointipankkinahan Lehman Brothers oli jokseenkin kaiken raportointivelvoituksen ja valvonnan ulkopuolella. Lehman Brothersin konkurssin jälkeen finanssikriisi kärjistyi uudelle tasolle ja ennusmerkit 30- luvun laman globaalille toisinnolle olivat selvät. Se, että Suuri Lama vältettiin, johtuu talouspolitiikan globaalista, ennen näkemättömän voimakkaasta ja nopeasta reaktiosta. Keskuspankki FED ei ole koskaan ollut näin aggressiivinen. Samanaikaisesti hyperekspansiivinen finanssipolitiikka (kuvio 11) vie budjettivajeen prosenttiin BKTsta 2009 ja 2010 vastaava luku on yhä noin 10 %. Kun talouspolitiikka pahensi 30-luvun lamaa, nyt asemointi on tasan päinvastainen. Suuri Lama on vältetty, mutta USA on vuosien ajan lainannut kasvua tulevaisuudesta. Kun kumuloitunutta velkaa sulatetaan korkean työttömyyden oloissa, talouden nopea paluu viime vuosien trendikasvuun on toiveajattelua. Miten tähän on tultu? Nousukausi oli pisin USAn tilastoidussa historiassa. Sen aikana kasvava osa kotimaisesta kysynnästä purkautui tuontiin ja vaihtotase heikkeni vauhdilla (kuvio 5). Keveä rahapolitiikka tuki kuluttajien velkaantumista ja antoi kasvualustan itpörssikuplalle, joka puhkesi Lyhyt ja lievä taantuma kesti maaliskuusta marraskuuhun Taantumavuonna 2001 FED pudotti ohjauskoron 6.5 prosentista 1.75 prosenttiin (kuvio 6). Reaalinen ohjauskorko laski 5 prosenttiyksikköä ja painui negatiiviseksi. Budjettitasapaino heikkeni määrällä, joka oli 6½ prosenttia BKTsta (kuvio 11). Maaperä oli otollinen asuntomarkkinakuplan ja subprime -lainakulttuurin synnylle. Kuviossa 6 katkoviiva näyttää John B. Taylorin arvion optimaalisen ohjauskoron tasosta. Ero toteutuneeseen ohjauskorkoon oli suurimmillaan 4 %- yksikköä Halpa raha ruokki asuntomarkkinakuplaa, jonka puhkeaminen olisi saattanut ajaa talouden taantumaan ilman subprime -sotkujakin. Finanssikriisin puhjettua keskuspankin kyky ohjata markkinakorkojen kehitystä oli ennennäkemättömän heikko Pankkien maksaman ja valtion maksaman rahan hintaero kasvoi 2 prosenttiyksikköön elokuussa 2007 (kuvio 32). Pahin oli silti vielä edessä ja korkopreemio nousi 4½ prosenttiin, kun finanssikriisi kärjistyi syys-lokakuussa 2008 Lehman Brothersin kaaduttua. Viime kuukausina luottomarkkinan normalisoituminen on edennyt nopeasti ja tällä alueella pahin on takana. Kun rahoitusmarkkinakriisin syyllisiä etsitään, NBERn arvostettu ex-puheenjohtaja, presidentti Obaman neuvonantaja Martin Feldstein nosti jo 2008 keväällä syytettyjen penkille 1) FEDin ylikeveän rahapolitiikan, 2) hallituksen tuen subprime-markkinan synnylle, 3) kehnon rahoitusvalvonnan ja 4) huonot pankkikäytännöt (bad banking).

10 Kuvio 4 Kuvio 5 Kuvio 6

11 Hurjapäinen elvytys selätti taantuman Aktian Taloudellinen katsaus nimesi jo toukokuussa 2006 asuntomarkkinakuplan talouskasvun suurimmaksi uhkaksi. Tammikuun 2007 ennusteessa arvioimme taantuman todennäköisyyden olevan 35 % ja toukokuussa 2007 jo 40%. Taantuma alkoi joulukuussa Asuntomarkkinoiden romahdus oli totaalinen, kun maksuhäiriöt ja pakkolunastukset lisäsivät myymättömiä asuntoja ja luottomarkkinoiden kireys lisäsi ahdinkoa. Kysynnän ja tarjonnan epätasapainoa pitivät yllä myös "kilisevät kirjekuoret". Kun asuntohinnat laskivat, yhä useamman asunnon arvo painui asuntolainaa pienemmäksi. Siitä seuraa kiusaus pistää avaimet kirjekuoreen ja pudottaa pankin postiluukkuun. Näin häviää asunto, mutta myös asuntovelka. Nyt asuntohintojen aleneminen on tasaantunut (kuvio 8). Asuntorakentajien NAHB-luottamusindeksi on noussut (kuvio 9), kun asuntokauppa on vauhdittunut ja aloitettujen rakennushankkeiden alamäki pysähtynyt. Asuntomarkkinan tasapainottuminen näyttää siis olevan meneillään, vaikka selvillä vesillä ei vielä ollakaan, kun neljännes tehdyistä talokaupoista kohdistuu pakkolunastettuihin kohteisiin ja pakkolunastusten määrä kasvaa edelleen. Kilisevät kirjekuoretkaan tuskin vähenevät, kun noin neljänneksen velalla rahoitetuista asunnoista arvo on lainaa pienempi. Myös tämä määrä kasvaa ja, kun korot alkavat nousta, nähdään uusi hyppäys. Asuntohintojen pysyvää nousua on turha odottaa, paras mitä voi toivoa on alamäen loppu. Kuluttajien luottamus painui alkuvuodesta heikommaksi kuin kertaakaan sarjan historiassa (kuvio 10). Viime kuukaudet luottamus on vahvistunut. Se on silti matalalla tasolla ja työttömyyden vielä kuukausia jatkuva nousu pitää kuluttajat varovaisina. Rahoituslaitosten välinen epäluottamus pysyi 2008 sitkeänä huolimatta FEDin toimista. Kaikkien lainojen luottoehdot kiristyivät, vaikka hallitukset de facto lupasivat, että yhtään merkittävää pankkia ei päästetä kaatumaan missään kehittyneessä maassa. Elvytyksen mitoitus on ennen näkemätön ja sen ansiosta USAn talous on jo saamassa kovaa maata jalkojensa alle. Käänteestä huolimatta BKT 2009 supistuu vuositasolla -2.7%. Alkanut elpyminen vie talouden 1.5 prosentin kasvuun Taantuma, jonka kirjataan aikanaan kestäneen joulukuusta 2007 loka-marraskuuhun 2009 eli kk, on pisin taantuma sitten 42 kuukautta kestäneen 30-luvun laman. Budjettialijäämä on % BKTsta 2009 (kuvio 10). Vaikka kasvu käynnistyy ja budjettivajeen sulattaminen alkaa, vaje 2010 on Valkoisen talon budjettitoimiston mukaan 10-11% BKTsta. Osuus vakaantuu 4 prosentin tasolle 2013 ja keskimääräinen vaje on yli 5 % BKTsta Liittovaltion velka nousee 77 prosenttiin BKTsta 2019, kun se 2008 oli 41 %. Nämä luvut perustuvat hallinnon optimistisiin kasvuodotuksiin. Jos kasvu jää -- kuten uskomme -- hallituksen odotuksia hitaammaksi, vajeet toteutuvat vielä edellä kuvattuakin suurempina. Julkisen talouden tasapainottaminen tulee olemaan valtava haaste, joka rajoittaa talouden kasvumahdollisuuksia monen vuoden ajan. Kulutus ja kotitalouksien varallisuus Yksityinen kulutus, joka oli talouden moottori vuodesta toiseen, romahti syksyllä Kulutuksen keskeiset taustatekijät ovat kotitalouksien tulovirta ja varallisuusvaranto. Tulovirtaan liittyvä "on/off" -muuttuja on työllisyys. Työpaikkoja on menetetty taantuman aikana liki 7 miljoonaa. Työttömyysaste nousi maaliskuun prosentista 9.7 prosenttiin elokuussa 2009 (kuvio 13). Vaikka kasvu alkaa, työttömyysaste noussee yli 10 prosenttiin lähikuukausien aikana. Varallisuusvaranto kertoo sen omistuksen arvon, jonka kotitaloudet voivat halutessaan realisoida. Varallisuus korostuu maassa, jossa sosiaalinen turvaverkko on suurisilmäisempi kuin Euroopassa ja eläketurva perustuu henkilökohtaisiin säästöihin. Lisäksi keskivertoamerikkalainen on tällä hetkellä lähempänä eläkeikää kuin koskaan. Tutkimusten mukaan 5-10 % varallisuuden muutoksesta siirtyy USAssa kulutuskysyntään 1-2 vuoden aikana luvun ennätyspitkän nousukaudella olivat "varallisuusvaikutuksen" polttopisteessä osakekurssit luvulla tämän roolin saivat asuntohinnat. FEDin ex-puheenjohtaja Greenspanin mukaan tulevaisuuden keskuspankkipolitiikka tarkasteleekin aiempaa enemmän omaisuusarvojen kehitystä.

12 Kuvio 7 Kuvio 8 Kuvio 9

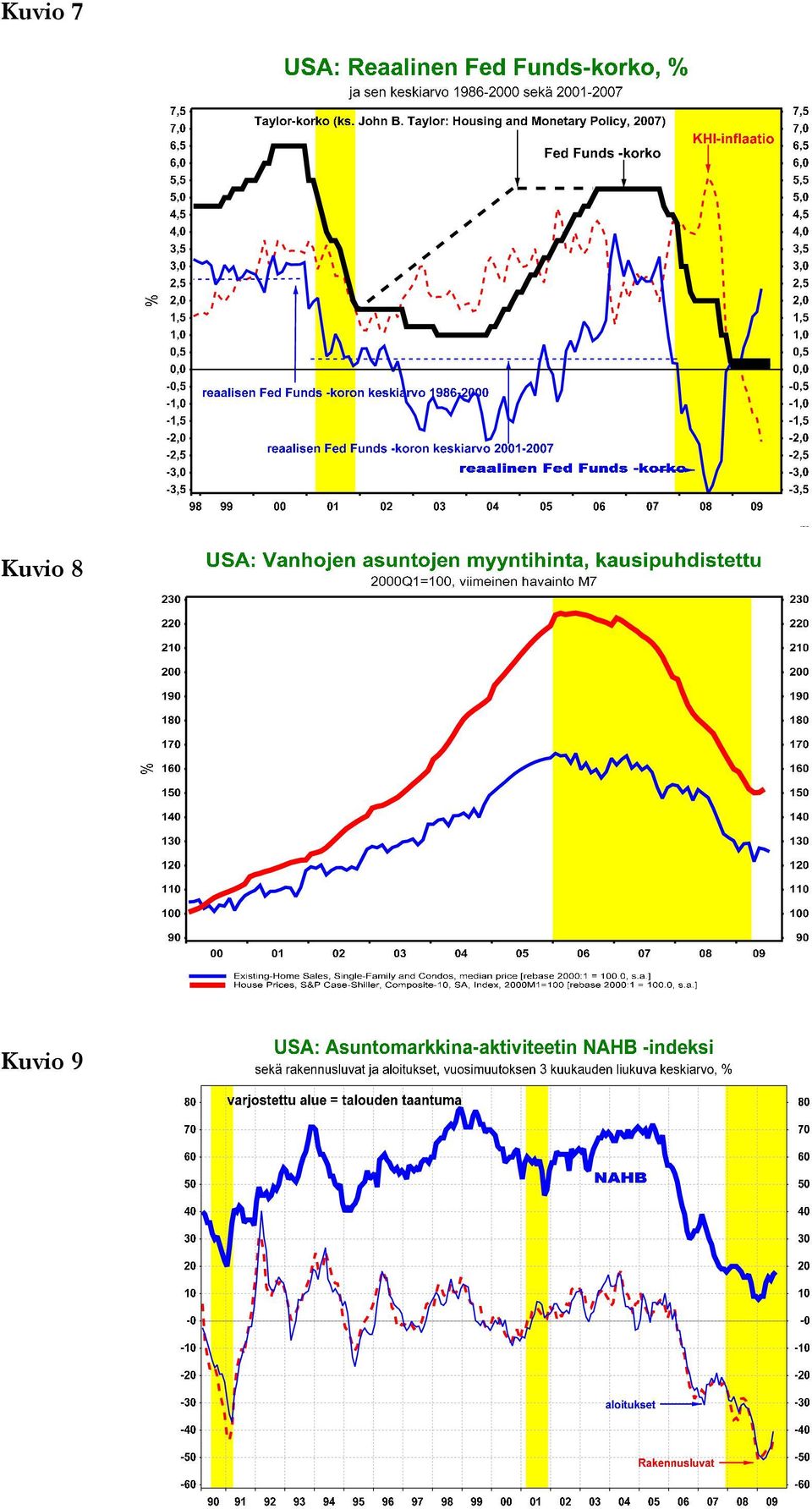

13 Osakemarkkinakehitys oli syksystä 2008 kevääseen 2009 surkeaa. Kuviossa 12 näkyvät pörssiindeksit S&P 500, Dow-Jones, teknologiapainotteinen Nasdaq ja pienempiä yrityksiä sisältävä Russel-indeksi. Kokonaisuutena amerikkalaisiin osakkeisiin sitoutunutta varallisuutta kuvaa parhaiten Wilshire indeksi, joka kattaa yli 90 % osakkeiden markkina-arvosta. Tätä kirjoitettaessa laajimpien pörssi-indeksien muutos vuoden takaa on noin 20 % miinuksella, joten niistä tuleva varallisuusvaikutus on negatiivinen. Yleistä optimismia kuitenkin tukee pörssikurssien puoli vuotta jatkunut nousu. Asuntohintojen nopea nousu 2000-luvun alkuvuosina generoi positiivista varallisuusvaikutusta. Asuntovarallisuuden arvonnousu tuki kulutusta, sillä lähes 70 % amerikkalaisista kotitalouksista omistaa asunnon ja asuntojen arvonnousua vastaan nostettiin lisää luottoa, joka käytettiin kuluttamiseen. Kun asuntohinnat kääntyivät laskuun (kuvio 8), tämä rahoituskanava sulkeutui. Asuntorakentamisen, joka oli ensin vuosien ajan keskeinen kasvutekijä ja sitten taantuman katalysaattori, romahdus on päättymässä (kuvio 9). Asuntosektoriin kohdentui 2000-luvun alkuvuosina niin suuri osuus kansantalouden kokonaisresursseista, että normalisoituminen höyläsi talouskasvusta ison siivun. Nyt tilanne alkaa helpottaa. Kotitalouksien velkaantuminen kaventaa talouden kasvumahdollisuuksia yleisesti, kun kotimainen säästäminen ei riitä investointien rahoittamiseen. Kun työttömyys alkoi lisääntyä keväällä 2008, säästämisaste kääntyi nousuun, jota on jatkunut jo 1½ vuotta. Tänä aikana kulutus on kehittynyt tuloja heikommin. Lyhyellä tähtäimellä se syvensi taantumaa, mutta pitemmällä tähtäimellä säästämisasteen nousu on terve ilmiö ja luo edellytyksiä kulutuksen kestävälle kasvulle tulevaisuudessa. Vaihtotasevaje ja sen korjaantuminen Vuosina kasvava siivu USAn kotimaisesta kysynnästä purkautui tuontiin. Vaihtotaseen alijäämä oli suurimmillaan 6½ % BKTsta. Syksystä 2006 lähtien epätasapaino on supistunut. Viimeisen vuoden aikana trendi on vahvistunut siitä huolimatta, että myös muu maailma on ollut taantumassa. Ensin USAn alijäämän tasapainottumisen vastaparina oli EU ja 2008 alkaen Japani. Jopa Kiinan suuntaan vajeen kasvu näyttää pysähtyneen 2009 (kuvio 5). Kun maan ulkomaanvelka lisääntyy, velanhoitomenot kasvavat ja BKTn kasvuun perustuvasta jakovarasta jää pienempi osa kotimaisten toimijoiden käyttöön. Kotitalouksien mahdollisuus kuluttaa ja/tai yritysten mahdollisuus investoida heikkenee. Vaikka ulkomaanvelan pitkään jatkuva kumuloituminen kaventaa velkamaan kasvumahdollisuuksia, on USAn asema poikkeava. Kun ulkomaanvelka ja velanhoitokulut määritellään sen omassa valuutassa, dollarin heikkeneminen pienentää velkaa muissa valuutoissa samalla, kun valuutan heikkeneminen parantaa kotimaisten yritysten kilpailukykyä ja vientituloja. Maailmantalouden kannalta olisi suotuisaa, että USAn vaihtotasevajeen tasapainottuminen etenisi ilman dramatiikkaa. Vaihtotasevaje on seuraus makrotalouden jännitteistä ja riittämättömästä kansallisesta säästämisestä. USAn vaihtotasevaje on tällä hetkellä vähän alle 3 prosenttia BKTsta. Kun USAn osuus maailman BKTsta on yli 20% (taulukko 9, s. 61), vaihtotasevajeen rahoittamisen edellyttämä jatkuva nettopääomavirta Yhdysvaltoihin on yli ½ % maailman BKTsta. Maahan pitää virrata ulkomaista pääomaa yli miljardi dollaria nettomääräisesti jokaisena työpäivänä vuoden ympäri. USA lainaa ison osan koko muun maailman yhteenlasketuista nettosäästöistä. USAn velkatrendin keskeisiä rahoittajia ovat olleet Kiinan, Japanin, Korean, Indonesian ja Taiwanin keskuspankit. Kiina on ohittanut Japanin ja noussut USAn valtionvelkakirjojen suurimmaksi yksittäiseksi omistajaksi. Se omisti Yhdysvaltain valtionvelkakirjoja yli 700 miljardin dollarin edestä tammikuussa Kuluvan vuoden aikana Kiina on vähentänyt ostojaan. USAn teollisuustuotanto oli kesäkuussa % pienempi kuin vuotta aiemmin. Viennin pudotus oli 20 %. Vaihtotasevaje supistui silti, kun tuonti supistui vielä enemmän eli 30%. Kiinaan kohdistuvat protektionistiset toimet tuskin parantaisivat merkittävästi ulkomaankaupan tasapainoa, sillä USAssa ei enää ole juurikaan kiinalaistuonnin kanssa kilpailevaa tuotantoa. Protektionismi luultavimmin siirtäisi tuontia Kiinasta muihin kehittyviin maihin. Ja miten reagoisi keskusjohtoinen Kiina? Jos se suuntaisi

14 Kuvio 10 Kuvio 11 Kuvio 12

15 sijoitusvirtansa uudelleen, dollari ja Yhdysvaltain julkinen rahoitus ajautuisivat vaaraan. Aasialaisten keskuspankkien valuuttavarannosta arviolta 70 % on sijoitettu dollarimääräisiin kohteisiin. Emme usko tämän sijoituspolitiikan nopeaan käänteeseen. Kiina luultavasti vähentää dollarin painoa valuuttavarannossaan siten, että varannon lisäkasvusta isompi osa sijoitetaan euro- ja yenimääräisesti. Kauppaylijäämä (kuvio 18) antaa Kiinalle siihen hyvän mahdollisuuden. Yuanin dollarikytkös purettiin kesällä 2005 ja heinäkuuhun 2008 yuan revalvoitui suhteessa dollariin yhteensä 16 %. Sen jälkeen vahvistumistrendi katkaistiin. Millainen on double-dip -riski? Perusennusteemme on, että USAn talous kääntyy kasvuun ja syksyn aikana saatetaan nähdä yllättävänkin positiivisia kasvulukuja. Vuoden 2010 aikana elpyminen kuitenkin vaimenee aneemiseksi. Uudelleen syvenevän taantuman riski on silti supistunut ja supistuu edelleen kuukausi kuukaudelta. Talouskeskustelussa on nostettu esiin skenaario, jossa elvytyksen purkaminen, kuluttajien epäluottamus, uusi rahoitusmarkkinahäiriö tai öljyn hintapiikki tappaisi heiveröisen kasvun ja talous painuisi uuteen taantumaan ensi kevään aikana. Emme pidä mitään näistä riskeistä kovin suurena. Jos työllisyyden alamäki tasoittuu nykyvauhtia, kotitalouksien luottamus on turvassa. Toisaalta merkit rahoitussektorin tervehtymisen etenemisestä ovat selvät. Öljyn kallistuminen on todennäköistä, mutta emme usko hinnan nousevan "tappavalle" tasolle. Emme myöskään usko, että elvytyksen poistamisessa tullaan hätiköimään. On todennäköistä, että kasvu rauhoittuu 2010 keväällä, kun elvytysryypyllä käynnistetty mäkilähtö on nähty. Double-dip, jossa talous painuu uudelleen taantumaan 2010 aikana, on mahdollinen skenaario, mutta ei kovin todennäköinen. Annamme sen toteutumiselle 15 prosentin todennäköisyyden. Jos double dip - riskit alkavat kasvaa, rahapolitiikan normalisoituminen viivästyy ja matalina pysyvät korot auttavat välttämään uusiutuvan taantuman. Tämän skenaarion, jossa talouskasvu hidastuu lähelle nollaa -- mutta ei miinukselle -- keväällä, todennäköisyydeksi arvioimme 25%. Yhteenveto USAn talouskehityksestä Tätä kirjoitettaessa USA on ollut taantumassa 22 kuukautta, mutta käänne parempaan on meneillään. Liki kaksi vuotta kestävä taantuma tullaan kirjaamaan USAn pisimmäksi taantumaksi Suuren Laman jälkeen. Taantuman päätyttyäkin uskomme kasvun pysyvän vaatimattomana. Parhaimmillaankin kasvuluvut yltävät 2-3 prosentin haarukkaan lähivuosina. Työpaikkoja taantuma on vienyt liki 7 miljoonaa -- toistaiseksi. Työttömyyden nousu jatkuu vielä kuukausia, vaikka meneillään on talouden käänne parempaan. Aggressiivisen elvytyksen ansiosta valoa näkyy sekä rahoitussektorissa että taloudessa yleisesti. BKT supistuu -2.7 % 2009 (kuvio 15) ja kasvaa 2010 vuositasolla 1.8 %. Inflaatio kiihtyi 3.8 prosenttiin 2008 kalliin öljyn, kalliin ruoan ja heikenneen dollarin siivittämänä. Öljyn ja ruoan hinnat romahtivat 2008 syksyllä ja siksi vuosi-inflaatio 2009 on miinuksella -0.5 %. Deflaatiokierre kuitenkin vältetään ja inflaatio on 1.0 % vuonna Talouden suuri rasite on ollut taantuva asuntomarkkina ja luottoehtojen kiristyminen. Molemmissa suhteissa kehitys on ollut paranemaan päin. Toisaalta pakkolunastusten lisääntyminen jatkuu vielä pitkään. Tässä tilanteessa asuntohintojen kestävä vahvistuminen tuntuu toiveajattelulta. Paras mitä voi toivoa on asuntohintojen laskun päättyminen. Työttömyyden nousu yli 10 prosenttiin ja negatiivinen varallisuusvaikutus rasittavat kulutusta. Pitemmässä juoksussa säästämisasteen nähty nousu on hyvä uutinen, vaikka se onkin heikentänyt kasvua lyhyellä aikavälillä. Tätä kirjoitettaessa FEDin ohjauskorko on % (kuvio 6). Se kääntyy nousuun kesään 2010 mennessä. FEDin exit-strategian päättäväisyys testataan vasta Jos hyperelvytys puretaan ajoissa, inflaation kiihtyminen voidaan välttää. Yhdysvallat on lainannut kasvua tulevaisuudesta. USAn kasvuhaarukan yläraja tulee usean vuoden ajan olemaan matalampi kuin viime vuosien käsitys potentiaalisen tuotannon kasvuvauhdista.

antaa Kiinalle siihen hyvän mahdollisuuden. Yuanin dollarikytkös purettiin kesällä 2005 ja heinäkuuhun 2008 yuan revalvoitui suhteessa dollariin yhteensä 16 %.")

16 Kuvio 13 Kuvio 14 Kuvio 15

17 Kiina: Vahvassa kasvussa! Kiinan BKTn keskikasvu oli 10.4 % (kuvio 16). Kuluvan vuoden alussa kansainvälisen kysynnän heikkeneminen painoi kasvun 6 prosenttiin. Elvytys sai talouden vauhtiin kevään aikana ja BKT oli huhti-kesäkuussa 8 % suurempi kuin vuotta aiemmin. Samalla Kiinan tuonti on kääntynyt nopeaan kasvuun (kuvio 19). Hallituksen tavoittelema 8 prosentin kasvu 2009 on saavutettavissa ja ensi vuodelle odotamme 9 prosentin kasvua. Elvytyspaketin suuruudeksi hallitus ilmoitti viime vuoden lopulla 13 % BKTsta IMFn mukaan varsinainen kriisinhoitoon liittyvä panostus on 3.2 % BKTsta Elvytys kohdentuu kotitalouksien kulutukseen sekä asunto- ja infrastruktuuri-investointeihin. Julkinen sektori on mm. ostanut myymättömiä asuntoja ja jakanut kulutuskuponkeja. Kiinalaisen elvytyksen etu on, että hallituksen päätökset saadaan toimintaan ripeämmin kuin muualla. Tämä koskee myös hallituksen tukemaa rakennustoimintaa. Elvytykseen on varaa, kun julkinen velka on alle 20 % BKTsta eli kansainvälisessä vertailussa pieni, ja pääomavarannot valtavat. "Kehittyvä Aasia" (= Aasia pl. Japani, Hongkong, Korea, Singapore ja Taiwan) asuttaa 52% maailman väestöstä. Kiinan osuus maailman väestöstä on 21%. Vallitsevin valuuttakurssein laskettuna maan BKT on maailman neljänneksi suurin edellään USA, Japani ja Saksa. Kun hyvin erilaisella kehitystasolla olevia maita verrataan keskenään, on kuitenkin syytä tehdä ns. ostovoimapariteettikorjaus. Niin laskettuna Kiina on maailman toiseksi suurin talous. Sen osuus globaalista BKTsta oli 11½% vuonna 2007 (taulukko 9, s. 61). USAn osuus BKTsta oli 21% ja väestöstä 4½ %. Aineellinen elintaso eli BKT/per capita oli USAssa liki 8-kertainen Kiinaan verrattuna. Vuodesta 1990 Kiinan tuottavuus on kasvanut keskimäärin 9.2 prosentin vuosivauhtia (kuvio 16). Jos Kiinan tuottavuus jatkossa nousisi 5-6 prosenttiyksikköä nopeampaa vuosivauhtia kuin USAn, maiden välinen tuottavuusero kaventuu 4½ -kertaiseksi 15 vuodessa luvun alussa Kiinan ostovoimapariteettikorjattu BKT olisi yhtä suuri kuin USAn. Kiinan johdolla Aasia on palaamassa asemaan, joka sillä on ollut suurin osa viimeisestä 1000 vuodesta (kuvio 17). Kiinan vaurastumisen valtava potentiaali tekee maasta maailman kiistattomasti tärkeimmän markkinan. Maailman viennistä Kiinan osuus 2008 oli 8.4 %. Edellä olivat Yhdysvallat (9.3 %) ja Saksa (8.7 %), kaukana takana Japani (4.5%). WTOn mukaan Kiinan vienti oli 2009 alkupuoliskolla maailman suurin. EU on Kiinan suurin kauppakumppani ennen USAta ja Japania. Vielä 2004 alussa Kiinan ulkomaankauppa oli lähellä tasapainoa. Sen jälkeen ylijäämä kasvoi rajusti (kuvio 18) ja 2008 vaihtotaseen ylijäämä oli 9.8% BKTsta. Valuuttavaranto jatkaa kasvua ulkomaankaupan ylijäämän ansiosta. Kiinan valuuttavaranto, 2130 mrd USD kesäkuussa 2009 (yli 40 % BKTsta), on maailman suurin. Sitä hallinnoi kommunistisen johdon alainen Safe. Ulkomaisista sijoituksista vastaa pienempi, 2007 perustettu China Investment Corporation (CIC), jolla on käytössään 200 mrd USD varannot. Kiinan viranomaisten mukaan CIC ei tavoittele määräysvaltaa sijoituskohteina olevissa yrityksissä. Silti sen sijoitustoiminta on suuren huomion kohteena. Kun myös muut valtiolliset sijoitusrahastot (Venäjän ja öljyntuottajamaiden "sovereign wealth funds") ovat kasvaneet, IMFn ja EUn piirissä on keskusteltu säännöstöstä (code of conduct) valtiollisten rahastojen sijoitustoiminnalle. Tavoite on lisätä rahastojen läpinäkyvyyttä, jonka puute ruokkii kaikille vahingollista protektionismia ja tarpeetonta säätelyä. Esimerkiksi Saksassa on jo harkittu uusia sääntöjä, joilla voitaisiin rajoittaa valtiollisten rahastojen sijoituksia strategisille aloille. Toisaalta pankkien rahoitusongelmat ovat nyt avanneet ovet Kiinan ja öljyntuottajamaiden sijoituksille sekä USAn että Euroopan pankkisektoriin. Tätä porttia tuskin pystytään sulkemaan uudelleen. Kiina on vuosien ajan ollut Aasian veturi. Suurin hyötyjä on ollut Japani, vaikka myös Saksan ja USAn kokonaisviennin kasvusta merkittävä osa on suuntautunut Kiinaan. Heinäkuussa 2009 Kiinan vienti oli 23 % pienempi kuin vuotta aiemmin. Tuonnissa pudotus oli 55 %, mistä merkittävän osan öljyn ja muiden raaka-aineiden halpeneminen. Kotimaisen kysynnän elpyessä Kiinan tuonti on kasvanut hurjasti kiihtyvällä vauhdilla viime kuukaudet (kuvio 19). Aasiasta ja Etelä-Amerikasta on tullut kiinavaikutuksen uusi pelikenttä, jolla amerikkalaiset ja eurooppalaiset pelkäävät jäävänsä sivustakatsojiksi.

18 Kuvio 16 Kuvio 17 % Alueiden ja talouksien globaali BKT-osuus, % vuodesta 1000 vuoteen 2000 Aasia USA L-Eurooppa Venäjä ja I-Eurooppa E-Amerikka Afrikka Kuvio 18 Lähde: Angus Maddison,OECD

19 Kiina-imussa Afrikka ja Latinalainen Amerikka kasvoivat ennen kriisiä nopeammin kuin koskaan. Tilanne muuttui nopeasti, mutta nyt rakennetaan jo uusia lähtökuoppia. Öljyä ja muita raaka-aineita tuottavat maat ovat jo nyt hyötyneet eniten Kiinan elpymisestä, vaikka Kiinan tuonti on viime kuukaudet kasvanut ripeästi myös EUsta ja Japanista. Tuonti Saksasta oli heinäkuussa yhtä suuri kuin ennen kriisiä. Viime vuonna Kiinan budjettivaje jäi verotulojen nopean kasvun ansiosta 0.6 prosenttiin BKTsta eli puoleen odotetusta. Elvytysbudjetin 2009 vajeeksi arvioitiin vielä maaliskuussa 3 % BKTsta. Alijäämästä on kuitenkin tulossa selvästi isompi, sillä valtion tulot ovat supistuneet ennakoidun kasvun sijasta. Alijäämä ei sinänsä ole ongelma, sillä valtion velka on vain 18 % BKTsta ja sitä on vain kotimarkkinoille. Kiinassa on harjoitettu pitkään löysää rahapolitiikkaa. Lavean rahan (M2) määrä lisääntyi vuoden takaa 29 % kesäkuussa Puoli vuotta -1½ prosentin tasolla jatkunut deflaatio päättynee lähikuukausien aikana. Meneillään olevan viisivuotissuunnitelman mukaan Kiina pyrkii 2020 mennessä yhdeksi maailman johtavista teknologian kehittäjistä. Tieteen ja teknologian kehittämismäärärahat ovat lisääntyneet ja, kun Kiina pian ohittaa Japanin tutkimus- ja kehitysmenot, se nousee maailman toiseksi suurimmaksi tutkimusvaltioksi Yhdysvaltain jälkeen. Venäjään verrattuna Kiinan tutkimus- ja kehittämismenot ovat moninkertaiset. Yritykset rahoittavat ja tekevät kaksi kolmasosaa Kiinan tutkimus- ja kehitystyöstä. Useat kansainväliset yritykset ovat siirtäneet tutkimus- ja kehitystoimintaansa Kiinaan. Kiinassa palkat ovat nousseet 2000-luvulla prosentin haarukassa. Vuonna 2007 palkkainflaatio nousi 19 prosenttiin, mutta hidastui 17 prosenttiin Tilastot kuitenkin liioittelevat keskimääräistä nousuvauhtia, sillä niissä eivät näy täysimääräisesti kasvukeskuksiin (usein luvatta) muuttavat työläiset, joiden palkkatoiveet ovat pienet. Rannikkomaakunnissa, joissa palkkataso on ollut pitkään muuta maata selvästi korkeampi, palkkojen nopea nousu on kuitenkin tosiasia. Lisäksi työvoimakustannuksia nosti 2008 voimaan astunut työsopimuslaki, jonka mukaan jokaisen työsuhteen tulee perustua kirjalliseen työsopimukseen, jossa määritellään työsuhteen ehdot ja korvaukset. Kahdessa peräkkäisessä määräaikaisessa työsuhteessa tai yli 10 vuotta samaa työnantajaa palvelleet tulee vakinaistaa. Irtisanomiskorvaus on kuukauden palkka jokaiselta työvuodelta. Vuokratyövoimalla on lähes samat oikeudet kuin muulla työvoimalla ja vuokratyöläinen tulee palkata yritykseen pysyvästi, jos työsuhde jatkuu yli vuoden. Maaseudulta kaupunkiin muuttaneiden työläisten asemaan laki ei puutu. Nopeasti nousevat palkat ja dollariin nähden vahvistunut yuan ovat johtaneet lukuisten matalan jalostusasteen tuotantolaitosten sulkemiseen tai siirtämiseen rannikkomaakunnista sisämaahan. Viranomaistoimet ovat vahvistaneet tätä trendiä leikkaamalla vientituotteiden verohelpotuksia rannikkoseudulla. Kyselyn mukaan 10-20% Quangdongin maakunnan tehtaasta on suljettu viimeisen vuoden aikana. Saman verran lopetuksia odotetaan seuraaville vuodelle tai parille, kun hallitus painostaa matalan tuottavuuden ja palkkatason yrityksiä siirtymään rannikolta sisämaahan, jonne teollistumisen vauhdittama vaurastuminen ei vielä ole yltänyt. Toiveena on, että poistuvien yritysten sijalle syntyy korkean jalostusasteen yrityksiä, jotka saastuttavat ja käyttävät energiaa vähemmän. Tätä tuetaan avaamalla Quandongiin ja Suzhouhun uusia ja taas uusia teollisuuspuistoja, jonne hyväksytään vain kehittynyttä elektroniikka- ja terveydenhoitoalan teollisuutta. USAn Kauppakamarin Shanghaissa 2008 tekemän selvityksen mukaan yli puolet ulkomaisista yrityksistä arvioi, että Kiina on menettämässä etujaan muihin Aasian matalan kustannusten maihin nähden. Monet kansainväliset yritykset ovat jo harkitsemassa uudelleensijoittautumista. Kaikki tämä alleviivaa sitä, että Kiinan menestystarinan jatko lepää yhä enemmän kotimaisen kysynnän ja kulutuksen kasvun varassa. Palkkatason noususta huolimatta työvoima on edelleen edullista. Teknologiateollisuus kertoo, että Suomessa teknologiatyöläisen keskimääräinen tuntikustannus on 25 euroa, kun se Kiinassa ja Intiassa on euroa. Pitemmässä juoksussa Kiinan kasvun voi vakavasti vaarantaa lähinnä sosiaalisen tasapainon järkkyminen. Siitä ei ole tähän asti nähty ennusmerkkejä. Tilanne voi muuttua nopeasti, jos hyvä työllisyyskehitys katkeaa. Siksi elvytys on hallituksen elinehto varsinkin, kun vuoden alussa 23 miljoonaa maan sisäistä siirtotyöläistä joutui palaamaan kotiseudulleen jäätyään vaille työtä vientiteollisuudessa. On arvioitu, että 130

20 miljoonan siirtotyöläisen koteihinsa lähettämä raha kattaa 40 % maalaisväestön tuloista. London Cityn Kiina skenaario pidä kasvuun kohdistuvia politiikkalähtöisiä riskejä keskeisinä. Jos elintason nousu jatkuu, paineet yksipuoluejärjestelmää kohtaan alkavat muuttaa hallintomallia vasta 5-10 vuoden kuluttua. Jos elintason nousu taittuu, paineet saattavat kasvaa paljon nopeammin. Viennin supistuessa teollisuustuotannon kasvu painui marras-tammikuussa 5-6 prosenttiin, kun se vielä 2008 alkuvuonna oli yli 15 prosentin tasolla. Kesällä 2009 teollisuustuotannon kasvu kuitenkin piristyi 11 prosentin tasolle (kuvio 20), kun investoinnit lisääntyivät tammi-kesäkuussa 34 % vuoden takaa. Taustalla on elvytyspolitiikka ja uskomme, että tuotannon muutos parempaan on pysyvä. Valtio on vuodesta toiseen hillinnyt kulutusta ja tukenut (pakko)säästämistä. Investointien rajun kasvun onkin mahdollistanut hyperkorkea säästämisaste. Jos yksityinen kulutus halutaan kasvun moottoriksi, säästämisaste pitää saada laskuun. Se taas vaatii sosiaaliturvan paranemista. Kommunistinen puolue on alkanut korostaa a) maan sisäisestä eriarvoisuudesta johtuvia jännitteitä ja b) ympäristöongelmia, jotka ovat hinta talouskasvun maksimoimisesta. Viisivuotissuunnitelman tavoitteeksi määriteltiin "harmoninen yhteiskunta". Maanviljelijöiden tulotasoa sekä juomaveden ja sähkön saatavuutta parannetaan. Maaseudun asukkaille taataan ilmaiset terveydenhoidon peruspalvelut ja heidän oikeuksiaan parannetaan suhteessa paikallisviranomaisiin, jotka ovat usein pakkolunastaneet kohtuuttomin ehdoin viljelysmaata rakennushankkeisiin. Pahenevaan ympäristöongelmaan puututaan vähentämällä energian kulutusta 20% suhteessa tuotettuun BKT-yksikköön. Takana on aika, jolloin talouskasvua maksimoitiin ympäristövaikutuksista välittämättä. Syykin on selvä: maailman 20 saastuneimmasta kaupungista 15 on Kiinassa! Maaseudun hyvinvoinnin parantaminen on hallinnon tavoitelistan kärjessä, sillä maan kaksijakoisuus on yhteiskuntarauhan uhka. Maaseutu on etusijalla myös finanssipolitiikan tukipaketissa. Monissa maakunnissa maanviljelijät voivat ostaa alennuksella kodinkoneita (televisioita, jääkaappeja, matkapuhelimia). Kotimainen kysyntä on siis elvytyksen avainasemassa. Kiinassa tuloerot kuuluvat maailman suurimpiin ja ovat sitä paitsi kasvussa. Virallisten tilastojen mukaan kotitalouksista rikkain 10 % ansaitsee 21 kertaa enemmän kuin köyhin 10 %. Aasian Kehityspankin mukaan Kiinassa tuloerot ovat aavistuksen suuremmat kuin Yhdysvalloissa. Toisen tutkimuksen mukaan yllä mainittu tuloero saattaa todellisuudessa olla 55- kertainen. Se nostaisi Kiinan tuloerot suuremmiksi kuin Brasilian ja Argentiinan. Suurin osa uusista työpaikoista on syntynyt rakennustoiminnassa ja palveluissa. Vaikka teollisuustyön siirtyminen kehittyneistä maista Kiinaan on ollut maailmantalouden megatrendi, se ei ole korvannut vanhojen valtionyritysten supistuksia. Kiinassa teollisten työpaikkojen työllisyysosuus on pudonnut 45 prosentista vuonna 1985 noin 20 prosenttiin. Yhdysvalloissa teollisuuden työllisyysosuus supistui samana aikana noin 20 prosentista 12 prosenttiin. Teollisuuden rooli työllistäjänä on siis Kiinassa tänään sama kuin USAssa Pankkien lainakannan nopea nousu on alentanut menneisyydestä periytyvien hoitamattomien luottojen osuuden alle 5 prosenttiin. Pörssikelpoiset ja pörssikelpoisuutta tavoittelevat pankit ovat tiukentaneet luotonantoaan pyrkiessään kannattavuuden ja omistaja-arvon vahvistamiseen. Syksystä 2003 kesään 2008 keskuspankki oli huolestunut ylikuumenemisesta. Lainakasvua yritettiin hillitä kiristämällä pankkien reservivaatimuksia, kontrolloimalla luottomääriä ja nostamalla ohjauskorkoa. BKT-kasvuun toimet eivät vaikuttaneet tuon taivaallista. Kun talouskasvu heikkeni syksyllä 2008, linja muuttui. Syys-joulukuussa 2008 keskuspankki alensi ohjauskorkoa viisi kertaa, 7.5 prosentista 5.3 prosenttiin. Lisäksi pankkien varantovelvoitteita kevennettiin ja luottokiintiöistä luovuttiin. Kuluvan vuoden ajan ohjauskorko on ollut muuttumaton. Hallitus on pitkään määrännyt polttoaineille ohjehinnan. Subventiot, jotka hidastivat inflaatiota ja tukivat kotimaista kulutusta, veivät budjettivaroja jopa 2 % BKTsta. Lisäksi järjestelmä piti yllä energiakysynnän ja -tarjonnan epätasapainoa. Hintasäännöstelyn vuoksi suuri osa kiinalaisesta öljynjalostuksesta on ollut kannattamatonta, mihin on vastattu yritystuilla. Kuluvan vuoden alussa toteutettiin polttoaineiden hinnanuudistus ottamalla käyttöön bensiinin ja dieselin polttoainevero. Polttoaineiden hinnoit-

, kun investoinnit lisääntyivät tammi-kesäkuussa 34 % vuoden takaa.")

Taloudellinen katsaus

Taloudellinen katsaus Huhtikuu 2010 Kansainvälisen talouden kehitys ja Suomen kasvunäkymät 2010-11... Ennusteilmapiirin muutokset... Keskeiset epävarmuudet ja uhkat... USA: Elvytys tehosi, kasvuspurtti

Taloudellinen katsaus Huhtikuu 2010 Kansainvälisen talouden kehitys ja Suomen kasvunäkymät 2010-11... Ennusteilmapiirin muutokset... Keskeiset epävarmuudet ja uhkat... USA: Elvytys tehosi, kasvuspurtti

Rahapolitiikka ja ajankohtainen taloustilanne

Seppo Honkapohja Johtokunnan jäsen, Suomen Pankki Rahapolitiikka ja ajankohtainen taloustilanne Oulu 13.9.2016 Julkinen 1 Esityksen teemat Kansainvälinen kauppa kasvaa hitaammin kuin maailman bkt Öljymarkkinat

Seppo Honkapohja Johtokunnan jäsen, Suomen Pankki Rahapolitiikka ja ajankohtainen taloustilanne Oulu 13.9.2016 Julkinen 1 Esityksen teemat Kansainvälinen kauppa kasvaa hitaammin kuin maailman bkt Öljymarkkinat

Talouden näkymiä Reijo Heiskanen

Talouden näkymiä Reijo Heiskanen 24.9.2015 Twitter: @Reiskanen @OP_Ekonomistit 2 Maailmankauppa ei ota elpyäkseen 3 Palveluiden suhdanne ei onnu teollisuuden lailla 4 Maailmantalouden hidastuminen pitkäaikaista

Talouden näkymiä Reijo Heiskanen 24.9.2015 Twitter: @Reiskanen @OP_Ekonomistit 2 Maailmankauppa ei ota elpyäkseen 3 Palveluiden suhdanne ei onnu teollisuuden lailla 4 Maailmantalouden hidastuminen pitkäaikaista

Maailmantaloudessa suotuisaa kehitystä ja uusia huolia

Hanna Freystätter Vanhempi neuvonantaja, Suomen Pankki Maailmantaloudessa suotuisaa kehitystä ja uusia huolia Euro ja talous 1/2017: Rahapolitiikka ja kansainvälinen talous 30.3.2017 Julkinen 1 Teemat

Hanna Freystätter Vanhempi neuvonantaja, Suomen Pankki Maailmantaloudessa suotuisaa kehitystä ja uusia huolia Euro ja talous 1/2017: Rahapolitiikka ja kansainvälinen talous 30.3.2017 Julkinen 1 Teemat

Maailmantalouden tasapainottomuudet ja haasteet Eurooppa, Aasia, Amerikka

Maailmantalouden tasapainottomuudet ja haasteet Eurooppa, Aasia, Amerikka Talousvaliokunnan seminaari 20.4.2005 Pääjohtaja Erkki Liikanen 1 Piirteitä maailmantalouden kehityksestä Globaalinen osakekurssien

Maailmantalouden tasapainottomuudet ja haasteet Eurooppa, Aasia, Amerikka Talousvaliokunnan seminaari 20.4.2005 Pääjohtaja Erkki Liikanen 1 Piirteitä maailmantalouden kehityksestä Globaalinen osakekurssien

Maailmantalouden suuret kysymykset Suhdannetilanne ja -näkymät

Samu Kurri Suomen Pankki Maailmantalouden suuret kysymykset Suhdannetilanne ja -näkymät Euro & talous 1/2015 25.3.2015 Julkinen 1 Maailmantalouden suuret kysymykset Kasvun elementit nyt ja tulevaisuudessa

Samu Kurri Suomen Pankki Maailmantalouden suuret kysymykset Suhdannetilanne ja -näkymät Euro & talous 1/2015 25.3.2015 Julkinen 1 Maailmantalouden suuret kysymykset Kasvun elementit nyt ja tulevaisuudessa

Nopein talouskasvun vaihe on ohitettu

Meri Obstbaum Suomen Pankki Nopein talouskasvun vaihe on ohitettu Euro ja talous 5/2018 18.12.2018 1 Euro ja talous 5/2018 Pääkirjoitus Ennuste 2018-2021 Kehikot Julkisen talouden arvio Työn tuottavuuden

Meri Obstbaum Suomen Pankki Nopein talouskasvun vaihe on ohitettu Euro ja talous 5/2018 18.12.2018 1 Euro ja talous 5/2018 Pääkirjoitus Ennuste 2018-2021 Kehikot Julkisen talouden arvio Työn tuottavuuden

Talousnäkymät 2015 Helsingin seudun kauppakamarin Luoteis-Uudenmaan kauppakamariyksikkö 7.11.2014 Timo Hirvonen Ekonomisti

Talousnäkymät 2015 Helsingin seudun kauppakamarin Luoteis-Uudenmaan kauppakamariyksikkö 7.11.2014 Timo Hirvonen Ekonomisti Markkinoilla turbulenssia indeksi 2010=100 140 Maailman raaka-aineiden hinnat

Talousnäkymät 2015 Helsingin seudun kauppakamarin Luoteis-Uudenmaan kauppakamariyksikkö 7.11.2014 Timo Hirvonen Ekonomisti Markkinoilla turbulenssia indeksi 2010=100 140 Maailman raaka-aineiden hinnat

Kasvu vahvistunut, mutta inflaatio vaimeaa

Hanna Freystätter Toimistopäällikkö, Suomen Pankki Kasvu vahvistunut, mutta inflaatio vaimeaa Euro & talous 4/2017: Rahapolitiikka ja kansainvälinen talous 28.9.2017 Teemat Maailmantalouden ja euroalueen

Hanna Freystätter Toimistopäällikkö, Suomen Pankki Kasvu vahvistunut, mutta inflaatio vaimeaa Euro & talous 4/2017: Rahapolitiikka ja kansainvälinen talous 28.9.2017 Teemat Maailmantalouden ja euroalueen

Euro & talous 1/2011. Rahapolitiikka ja kansainvälinen talous Suomen talouden näkymät

Euro & talous 1/211 Rahapolitiikka ja kansainvälinen talous Suomen talouden näkymät Pääjohtaja 1 Aiheet Ajankohtaista tänään Maailmantalouden ennuste Suomen talouden näkymät vuosina 211-213 2 Ajankohtaista

Euro & talous 1/211 Rahapolitiikka ja kansainvälinen talous Suomen talouden näkymät Pääjohtaja 1 Aiheet Ajankohtaista tänään Maailmantalouden ennuste Suomen talouden näkymät vuosina 211-213 2 Ajankohtaista

Kansainvälisen talouden näkymät

Hanna Freystätter Toimistopäällikkö, Suomen Pankki Kansainvälisen talouden näkymät Näkymät heikentyneet nopeasti korjautuuko tilanne? Euro & talous Tiedotustilaisuus 15.3.2019 15.3.2019 1 Näkymät heikentyneet

Hanna Freystätter Toimistopäällikkö, Suomen Pankki Kansainvälisen talouden näkymät Näkymät heikentyneet nopeasti korjautuuko tilanne? Euro & talous Tiedotustilaisuus 15.3.2019 15.3.2019 1 Näkymät heikentyneet

Maailman taloustilanne ja Lapin matkailu

Maailman taloustilanne ja Lapin matkailu 30.9.2009 Maailmantalous on elpymässä Entisten tuotantomäärien saavuttaminen vie aikaa Velkaelvytys ajaa monen maan julkisen sektorin rahoituskriisiin MAAILMANTALOUS

Maailman taloustilanne ja Lapin matkailu 30.9.2009 Maailmantalous on elpymässä Entisten tuotantomäärien saavuttaminen vie aikaa Velkaelvytys ajaa monen maan julkisen sektorin rahoituskriisiin MAAILMANTALOUS

Talouden ajankohtaiskatsaus ja kehitysnäkymät

Suomen Pankki Talouden ajankohtaiskatsaus ja kehitysnäkymät MuoviSki 1 Pörssikurssit laskeneet 160 Euroalue Yhdysvallat Japani Kiina Indeksi, 1.1.2008 = 100 140 120 100 80 60 40 20 2008 2009 2010 2011

Suomen Pankki Talouden ajankohtaiskatsaus ja kehitysnäkymät MuoviSki 1 Pörssikurssit laskeneet 160 Euroalue Yhdysvallat Japani Kiina Indeksi, 1.1.2008 = 100 140 120 100 80 60 40 20 2008 2009 2010 2011

Talouden näkymät BKT SUPISTUU VUONNA 2013

3 213 BKT SUPISTUU VUONNA 213 Suomen kokonaistuotannon kasvu pysähtyi ja kääntyi laskuun vuonna 212. Ennakkotietojen mukaan bruttokansantuote supistui myös vuoden 213 ensimmäisellä neljänneksellä. Suomen

3 213 BKT SUPISTUU VUONNA 213 Suomen kokonaistuotannon kasvu pysähtyi ja kääntyi laskuun vuonna 212. Ennakkotietojen mukaan bruttokansantuote supistui myös vuoden 213 ensimmäisellä neljänneksellä. Suomen

ENNUSTEEN ARVIOINTIA

ENNUSTEEN ARVIOINTIA 23.12.1997 Lisätietoja: Johtaja Jukka Pekkarinen puh. (09) 2535 7340 e-mail: Jukka.Pekkarinen@labour.fi Palkansaajien tutkimuslaitos julkaisee lyhyen aikavälin talousennusteen (seuraaville

ENNUSTEEN ARVIOINTIA 23.12.1997 Lisätietoja: Johtaja Jukka Pekkarinen puh. (09) 2535 7340 e-mail: Jukka.Pekkarinen@labour.fi Palkansaajien tutkimuslaitos julkaisee lyhyen aikavälin talousennusteen (seuraaville

Noususuhdanne vahvistuu tasapainoisemman kasvun edellytykset parantuneet

Juha Kilponen Suomen Pankki Noususuhdanne vahvistuu tasapainoisemman kasvun edellytykset parantuneet 18.12.2017 18.12.2017 Julkinen 1 Talouden yleiskuva Kasvu laajentunut vientiin, ja tuottavuuden kasvu

Juha Kilponen Suomen Pankki Noususuhdanne vahvistuu tasapainoisemman kasvun edellytykset parantuneet 18.12.2017 18.12.2017 Julkinen 1 Talouden yleiskuva Kasvu laajentunut vientiin, ja tuottavuuden kasvu

Talouden näkymiä vihdoin vihreää nousukaudelle? Reijo Heiskanen. Twitter : @OP_Pohjola_Ekon

Talouden näkymiä vihdoin vihreää nousukaudelle? Reijo Heiskanen Twitter : @OP_Pohjola_Ekon Markkinoilla kasvuveturin muutos näkyy selvästi indeksi 2008=100 140 Maailman raaka-aineiden hinnat ja osakekurssit

Talouden näkymiä vihdoin vihreää nousukaudelle? Reijo Heiskanen Twitter : @OP_Pohjola_Ekon Markkinoilla kasvuveturin muutos näkyy selvästi indeksi 2008=100 140 Maailman raaka-aineiden hinnat ja osakekurssit

Kansainvälisen talouden näkymät

Toimistopäällikkö, Suomen Pankki Kansainvälisen talouden näkymät Elvyttävä talouspolitiikka vauhdittaa kasvua 1 Teemat Maailmantalouden näkymät ja riskit: Heikomman kehityksen riskit varjostavat noususuhdannetta

Toimistopäällikkö, Suomen Pankki Kansainvälisen talouden näkymät Elvyttävä talouspolitiikka vauhdittaa kasvua 1 Teemat Maailmantalouden näkymät ja riskit: Heikomman kehityksen riskit varjostavat noususuhdannetta

Kansainvälisen talouden näkymät, Suomen talous ja työllisyys

Kansainvälisen talouden näkymät, Suomen talous ja työllisyys Budjettiriihen avaus 17.9.2019 Olli Rehn Suomen Pankki Epävarmuus varjostaa maailmantalouden näkymiä Eurooppa - Brexit Lähi-itä - Saudi-Arabian

Kansainvälisen talouden näkymät, Suomen talous ja työllisyys Budjettiriihen avaus 17.9.2019 Olli Rehn Suomen Pankki Epävarmuus varjostaa maailmantalouden näkymiä Eurooppa - Brexit Lähi-itä - Saudi-Arabian

Talouden näkymät INVESTOINTIEN KASVU ON PYSÄHTYNYT TALOUSKASVU NIUKKAA VUOSINA 2012 JA 2013

5 2012 Talouden näkymät TALOUSKASVU NIUKKAA VUOSINA 2012 JA 2013 Suomen kokonaistuotannon kasvu on hidastunut voimakkaasti vuoden 2012 aikana. Suomen Pankki ennustaa vuoden 2012 kokonaistuotannon kasvun

5 2012 Talouden näkymät TALOUSKASVU NIUKKAA VUOSINA 2012 JA 2013 Suomen kokonaistuotannon kasvu on hidastunut voimakkaasti vuoden 2012 aikana. Suomen Pankki ennustaa vuoden 2012 kokonaistuotannon kasvun

TALOUSENNUSTE 12.10.1998

TALOUSENNUSTE 12.10.1998 Lisätietoja: Ennustepäällikkö Hannu Piekkola Palkansaajien tutkimuslaitos julkaisee lyhyen aikavälin talousennusteen (seuraaville 1½ - 2 vuodelle) kaksi kertaa vuodessa: maalis-

TALOUSENNUSTE 12.10.1998 Lisätietoja: Ennustepäällikkö Hannu Piekkola Palkansaajien tutkimuslaitos julkaisee lyhyen aikavälin talousennusteen (seuraaville 1½ - 2 vuodelle) kaksi kertaa vuodessa: maalis-

Suhdannekehityksen pääpiirteet ja Kaakkois-Suomelle tärkeiden toimialojen vienti- ja tuotantonäkymät

Suhdannekehityksen pääpiirteet ja Kaakkois-Suomelle tärkeiden toimialojen vienti- ja tuotantonäkymät Birgitta Berg-Andersson 5.11.2009 MAAILMANTALOUS ON ELPYMÄSSÄ Maailmantalous on hitaasti toipumassa

Suhdannekehityksen pääpiirteet ja Kaakkois-Suomelle tärkeiden toimialojen vienti- ja tuotantonäkymät Birgitta Berg-Andersson 5.11.2009 MAAILMANTALOUS ON ELPYMÄSSÄ Maailmantalous on hitaasti toipumassa

Säästämmekö itsemme hengiltä?

Säästämmekö itsemme hengiltä? Jaakko Kiander TSL 29.2.2012 Säästämmekö itsemme hengiltä? Julkinen velka meillä ja muualla Syyt julkisen talouden velkaantumiseen Miten talouspolitiikka reagoi velkaan? Säästötoimien

Säästämmekö itsemme hengiltä? Jaakko Kiander TSL 29.2.2012 Säästämmekö itsemme hengiltä? Julkinen velka meillä ja muualla Syyt julkisen talouden velkaantumiseen Miten talouspolitiikka reagoi velkaan? Säästötoimien

Maailmantalouden trendit

Maailmantalouden trendit Maailmantalouden kehitystrendit lyhyellä ja pitkällä aikavälillä ja niiden vaikutukset suomalaiseen metsäteollisuuteen. Christer Lindholm Maailmantalouden trendit 25.05.2011 1

Maailmantalouden trendit Maailmantalouden kehitystrendit lyhyellä ja pitkällä aikavälillä ja niiden vaikutukset suomalaiseen metsäteollisuuteen. Christer Lindholm Maailmantalouden trendit 25.05.2011 1

Suomen talouden tila ja lähitulevaisuus

Juha Kilponen Suomen Pankki Suomen talouden tila ja lähitulevaisuus ELY Areena Talousseminaari Turku, 25.1.2016 25.1.2016 Julkinen 1 Suomen talouden tilanne edelleen hankala Suomen talouden kasvu jää ennustejaksolla

Juha Kilponen Suomen Pankki Suomen talouden tila ja lähitulevaisuus ELY Areena Talousseminaari Turku, 25.1.2016 25.1.2016 Julkinen 1 Suomen talouden tilanne edelleen hankala Suomen talouden kasvu jää ennustejaksolla

Aasian taloudellinen nousu

Aasian taloudellinen nousu Iikka Korhonen Suomen Pankki 27.4.2011 Maailmantalouden painopiste siirtyy itään Japanin ja myöhemmin Etelä-Korean taloudellinen nousu antoi ensisysäyksen modernin Aasian taloudelliselle

Aasian taloudellinen nousu Iikka Korhonen Suomen Pankki 27.4.2011 Maailmantalouden painopiste siirtyy itään Japanin ja myöhemmin Etelä-Korean taloudellinen nousu antoi ensisysäyksen modernin Aasian taloudelliselle

Talouden elpyminen pääsemässä vauhtiin

EUROOPAN KOMISSIO LEHDISTÖTIEDOTE Bryssel/Strasbourg 25. helmikuuta 2014 Talouden elpyminen pääsemässä vauhtiin Euroopan komissio on tänään julkistanut talven 2014 talousennusteensa. Sen mukaan talouden

EUROOPAN KOMISSIO LEHDISTÖTIEDOTE Bryssel/Strasbourg 25. helmikuuta 2014 Talouden elpyminen pääsemässä vauhtiin Euroopan komissio on tänään julkistanut talven 2014 talousennusteensa. Sen mukaan talouden

Globaaleja kasvukipuja

Samu Kurri Kansainvälisen ja rahatalouden toimisto, Suomen Pankki Globaaleja kasvukipuja Euro & talous 1/2016 Rahapolitiikka ja kansainvälinen talous 22.3.2016 Julkinen 1 Esityksen teemat Maailmantalouden

Samu Kurri Kansainvälisen ja rahatalouden toimisto, Suomen Pankki Globaaleja kasvukipuja Euro & talous 1/2016 Rahapolitiikka ja kansainvälinen talous 22.3.2016 Julkinen 1 Esityksen teemat Maailmantalouden

Suhdanne 2/2015. Tutkimusjohtaja Markku Kotilainen ETLA 23.09.2015 ELINKEINOELÄMÄN TUTKIMUSLAITOS, ETLA THE RESEARCH INSTITUTE OF THE FINNISH ECONOMY

Suhdanne 2/2015 Tutkimusjohtaja Markku Kotilainen ETLA 23.09.2015 ELINKEINOELÄMÄN TUTKIMUSLAITOS, ETLA Ennusteen lähtökohdat ja oletukset - Suomea koskevassa ennusteessa on oletettu, että hallitusohjelmassa

Suhdanne 2/2015 Tutkimusjohtaja Markku Kotilainen ETLA 23.09.2015 ELINKEINOELÄMÄN TUTKIMUSLAITOS, ETLA Ennusteen lähtökohdat ja oletukset - Suomea koskevassa ennusteessa on oletettu, että hallitusohjelmassa

Euroopan ja Yhdysvaltain taloudet vahvistuneet, Suomen näkymät heikot

Suomen Pankki Euroopan ja Yhdysvaltain taloudet vahvistuneet, Suomen näkymät heikot Säästöpankki Optia 1 Esityksen teemat Kansainvälien talouden kehitys epäyhtenäistä Euroopan ja Yhdysvaltain taloudet

Suomen Pankki Euroopan ja Yhdysvaltain taloudet vahvistuneet, Suomen näkymät heikot Säästöpankki Optia 1 Esityksen teemat Kansainvälien talouden kehitys epäyhtenäistä Euroopan ja Yhdysvaltain taloudet

Erkki Liikanen Suomen Pankki. Talouden näkymistä. Budjettiriihi 9.9.2015

Suomen Pankki Talouden näkymistä Budjettiriihi 1 Kansainvälisen talouden ja rahoitusmarkkinoiden kehityksestä 2 Kiinan pörssiromahdus heilutellut maailman pörssejä 2.4 2.2 2.0 1.8 1.6 1.4 1.2 1.0 0.8 MSCI

Suomen Pankki Talouden näkymistä Budjettiriihi 1 Kansainvälisen talouden ja rahoitusmarkkinoiden kehityksestä 2 Kiinan pörssiromahdus heilutellut maailman pörssejä 2.4 2.2 2.0 1.8 1.6 1.4 1.2 1.0 0.8 MSCI

Suhdanne 1/2015. Tutkimusjohtaja Markku Kotilainen ETLA 26.03.2015 ELINKEINOELÄMÄN TUTKIMUSLAITOS, ETLA THE RESEARCH INSTITUTE OF THE FINNISH ECONOMY

Suhdanne 1/2015 Tutkimusjohtaja Markku Kotilainen ETLA 26.03.2015 ELINKEINOELÄMÄN TUTKIMUSLAITOS, ETLA THE RESEARCH INSTITUTE OF THE FINNISH ECONOMY Ennusteen lähtökohdat ja oletukset - Suomea koskeva

Suhdanne 1/2015 Tutkimusjohtaja Markku Kotilainen ETLA 26.03.2015 ELINKEINOELÄMÄN TUTKIMUSLAITOS, ETLA THE RESEARCH INSTITUTE OF THE FINNISH ECONOMY Ennusteen lähtökohdat ja oletukset - Suomea koskeva

Kansainvälisen talouden näkymät

Hanna Freystätter Toimistopäällikkö, Suomen Pankki Kansainvälisen talouden näkymät Kasvu jatkuu, näkymät vaimentuneet 4.10.2018 1 Teemat Maailmantalouden näkymät ja riskit kasvu hidastumassa asteittain,

Hanna Freystätter Toimistopäällikkö, Suomen Pankki Kansainvälisen talouden näkymät Kasvu jatkuu, näkymät vaimentuneet 4.10.2018 1 Teemat Maailmantalouden näkymät ja riskit kasvu hidastumassa asteittain,

Talouden näkymät

Juha Kilponen Suomen Pankki Talouden näkymät 2015-2017 Euro & talous Julkinen 1 Suomen talouden tilanne edelleen hankala Suomen talouden kasvu jää ennustejaksolla euroalueen heikoimpien joukkoon Suomen

Juha Kilponen Suomen Pankki Talouden näkymät 2015-2017 Euro & talous Julkinen 1 Suomen talouden tilanne edelleen hankala Suomen talouden kasvu jää ennustejaksolla euroalueen heikoimpien joukkoon Suomen

Maailmantalouden voimasuhteiden muutos. Kadettikunnan seminaari 11.4.2013 Jaakko Kiander Eläkevakuutusyhtiö Ilmarinen

Maailmantalouden voimasuhteiden muutos Kadettikunnan seminaari 11.4.2013 Jaakko Kiander Eläkevakuutusyhtiö Ilmarinen Ennakoitua nopeampi muutos Jo pitkään on odotettu, että Kiinan ja Intian talouksien

Maailmantalouden voimasuhteiden muutos Kadettikunnan seminaari 11.4.2013 Jaakko Kiander Eläkevakuutusyhtiö Ilmarinen Ennakoitua nopeampi muutos Jo pitkään on odotettu, että Kiinan ja Intian talouksien

Kauppasodan uhka. Hämeen kauppakamarin kevätkokous Johnny Åkerholm

Kauppasodan uhka Hämeen kauppakamarin kevätkokous 15.5.2018 Näyttää uhkaavalta Trumpilla yksi hyvä argumentti suhteessa Kiinaan: Immateriaalioikeudet Muuten heikot perustelut: Kauppaa ei pidä tarkastella

Kauppasodan uhka Hämeen kauppakamarin kevätkokous 15.5.2018 Näyttää uhkaavalta Trumpilla yksi hyvä argumentti suhteessa Kiinaan: Immateriaalioikeudet Muuten heikot perustelut: Kauppaa ei pidä tarkastella

Talouden näkymät Reijo Heiskanen @Reiskanen, @OP_Ekonomistit

Talouden näkymät Reijo Heiskanen @Reiskanen, @OP_Ekonomistit 26.1.2016 Maailmantalouden kasvu verkkaista ja painottuu kulutukseen ja palveluihin 2 3 Korot eivät nouse paljoa Yhdysvalloissakaan 6 5 4 3

Talouden näkymät Reijo Heiskanen @Reiskanen, @OP_Ekonomistit 26.1.2016 Maailmantalouden kasvu verkkaista ja painottuu kulutukseen ja palveluihin 2 3 Korot eivät nouse paljoa Yhdysvalloissakaan 6 5 4 3

Maailman ja Suomen talouden näkymät vuonna 2019

Olli Rehn Suomen Pankki Maailman ja Suomen talouden näkymät vuonna 2019 Teknologiateollisuuden hallitus 17.1.2019 17.1.2019 1 Maailmantalouden kasvu jatkuu, mutta ei niin vahvana kun vielä kesällä ennustettiin

Olli Rehn Suomen Pankki Maailman ja Suomen talouden näkymät vuonna 2019 Teknologiateollisuuden hallitus 17.1.2019 17.1.2019 1 Maailmantalouden kasvu jatkuu, mutta ei niin vahvana kun vielä kesällä ennustettiin

Maailmantalouden vauhti kiihtyy?

Maailmantalouden vauhti kiihtyy? Metsänomistajan talvipäivä, 30.1.2010 Timo Vesala, Rahoitusmarkkinaekonomisti timo.vesala@tapiola.fi, 09-4532458 3.2.2010 1 Agenda 1. Taloushistoria n.1980 2007 viidessä

Maailmantalouden vauhti kiihtyy? Metsänomistajan talvipäivä, 30.1.2010 Timo Vesala, Rahoitusmarkkinaekonomisti timo.vesala@tapiola.fi, 09-4532458 3.2.2010 1 Agenda 1. Taloushistoria n.1980 2007 viidessä

Missä mennään taloudessa? Talous tutuksi -koulutus Helsinki & Oulu

Missä mennään taloudessa? Talous tutuksi -koulutus Helsinki & Oulu 18.9.2019 Olli Rehn Suomen Pankki Epävarmuus varjostaa maailmantalouden näkymiä Eurooppa - Brexit Lähi-itä - Saudi-Arabian öljyntuotanto

Missä mennään taloudessa? Talous tutuksi -koulutus Helsinki & Oulu 18.9.2019 Olli Rehn Suomen Pankki Epävarmuus varjostaa maailmantalouden näkymiä Eurooppa - Brexit Lähi-itä - Saudi-Arabian öljyntuotanto

Paniikki osin aiheellista ja osin ylilyöntiä. Pasi Kuoppamäki. Imatra

Maailmantalouden kasvu hiipuu Paniikki osin aiheellista ja osin ylilyöntiä Pasi Kuoppamäki Pääekonomisti Imatra 23.8.2011 2 Markkinalevottomuuden syitä ja seurauksia Länsimaiden heikko suhdannekuva löi

Maailmantalouden kasvu hiipuu Paniikki osin aiheellista ja osin ylilyöntiä Pasi Kuoppamäki Pääekonomisti Imatra 23.8.2011 2 Markkinalevottomuuden syitä ja seurauksia Länsimaiden heikko suhdannekuva löi

JOHNNY ÅKERHOLM

JOHNNY ÅKERHOLM 16.1.2018 Taantumasta kasvuun uudistuksia tarvitaan Suomen talouden elpyminen jatkui kansainvälisen talouden vanavedessä vuonna 2017, ja bruttokansantuote kasvoi runsaat 3 prosenttia. Kasvua

JOHNNY ÅKERHOLM 16.1.2018 Taantumasta kasvuun uudistuksia tarvitaan Suomen talouden elpyminen jatkui kansainvälisen talouden vanavedessä vuonna 2017, ja bruttokansantuote kasvoi runsaat 3 prosenttia. Kasvua

Suhdannekatsaus. Pasi Kuoppamäki

Suhdannekatsaus Pasi Kuoppamäki 6.10.2015 2 Maailmantalous kasvaa keskiarvovauhtia mutta hitaampaa, mihin ennen kriisiä totuttiin Ennusteita Kehittyvät maat heikko lenkki kaikki on tosin suhteellista 3

Suhdannekatsaus Pasi Kuoppamäki 6.10.2015 2 Maailmantalous kasvaa keskiarvovauhtia mutta hitaampaa, mihin ennen kriisiä totuttiin Ennusteita Kehittyvät maat heikko lenkki kaikki on tosin suhteellista 3

Euro & talous 4/2015. Kansainvälisen talouden tila ja näkymät Tiedotustilaisuus

Samu Kurri Kansainvälisen ja rahatalouden toimisto, Suomen Pankki Euro & talous 4/2015 Kansainvälisen talouden tila ja näkymät Tiedotustilaisuus 24.9.2015 24.9.2015 Julkinen 1 Euro & talous 4/2015 Rahapolitiikka

Samu Kurri Kansainvälisen ja rahatalouden toimisto, Suomen Pankki Euro & talous 4/2015 Kansainvälisen talouden tila ja näkymät Tiedotustilaisuus 24.9.2015 24.9.2015 Julkinen 1 Euro & talous 4/2015 Rahapolitiikka

Talouden näkymät vuosina

Talouden näkymät vuosina 211 213 Euro & talous 5/211 Pääjohtaja Erkki Liikanen Talouskasvu hidastuu Suomessa tuntuvasti 18 Talouden elpyminen pysähtyy Prosenttimuutos edellisestä vuodesta (oikea asteikko)

Talouden näkymät vuosina 211 213 Euro & talous 5/211 Pääjohtaja Erkki Liikanen Talouskasvu hidastuu Suomessa tuntuvasti 18 Talouden elpyminen pysähtyy Prosenttimuutos edellisestä vuodesta (oikea asteikko)

Taloudellinen katsaus

Taloudellinen katsaus Tammikuu 2009 Kansainvälisen talouden kehitys ja Suomen kasvunäkymät 2009-10... Ennusteilmapiirin muutokset... Keskeiset epävarmuudet ja uhkat... USA: Kuinka syvä, kuinka pitkä?...

Taloudellinen katsaus Tammikuu 2009 Kansainvälisen talouden kehitys ja Suomen kasvunäkymät 2009-10... Ennusteilmapiirin muutokset... Keskeiset epävarmuudet ja uhkat... USA: Kuinka syvä, kuinka pitkä?...

Talouskasvun näkymät epävarmuuden oloissa: Eurooppa ja Suomi

Olli Rehn Pääjohtaja, Suomen Pankki Talouskasvun näkymät epävarmuuden oloissa: Eurooppa ja Suomi Rauman ja Satakunnan kauppakamarit 1 Kriisien sarjan kuusi vaihetta reaalitalouden syvä taantuma valtionvelkakriisi

Olli Rehn Pääjohtaja, Suomen Pankki Talouskasvun näkymät epävarmuuden oloissa: Eurooppa ja Suomi Rauman ja Satakunnan kauppakamarit 1 Kriisien sarjan kuusi vaihetta reaalitalouden syvä taantuma valtionvelkakriisi

Suomen talous muuttuvassa Euroopassa

Suomen talous muuttuvassa Euroopassa Pellervon Päivä 2016 Signe Jauhiainen Vuodet vierivät 2008 Finanssikriisi 2009 Taantuma 2010 Toipumisesta velkakriisiin 2011 Euro horjuu 2012 Euroalue taantumassa 2013

Suomen talous muuttuvassa Euroopassa Pellervon Päivä 2016 Signe Jauhiainen Vuodet vierivät 2008 Finanssikriisi 2009 Taantuma 2010 Toipumisesta velkakriisiin 2011 Euro horjuu 2012 Euroalue taantumassa 2013

Suomen talouden ennuste: hidastuvaa kasvua kansainvälisen epävarmuuden varjossa

Meri Obstbaum Suomen Pankki Suomen talouden ennuste: hidastuvaa kasvua kansainvälisen epävarmuuden varjossa Euro ja talous -tiedotustilaisuus 11.6.2019 11.6.2019 1 Euro ja talous 3/2019 Pääkirjoitus Ennuste

Meri Obstbaum Suomen Pankki Suomen talouden ennuste: hidastuvaa kasvua kansainvälisen epävarmuuden varjossa Euro ja talous -tiedotustilaisuus 11.6.2019 11.6.2019 1 Euro ja talous 3/2019 Pääkirjoitus Ennuste

Talouden näkymät suhdanteissa ja rahoitusmarkkinoilla

Talouden näkymät suhdanteissa ja rahoitusmarkkinoilla Juhana Brotherus Ekonomisti 21.3.212 13 12 11 1 99 98 97 96 95 94 93 92 Yhdysvallat kasvoi loppuvuonna muiden kehittyneiden markkinoiden taantuessa

Talouden näkymät suhdanteissa ja rahoitusmarkkinoilla Juhana Brotherus Ekonomisti 21.3.212 13 12 11 1 99 98 97 96 95 94 93 92 Yhdysvallat kasvoi loppuvuonna muiden kehittyneiden markkinoiden taantuessa

Komissio ennustaa taloudelle nollakasvua vuosina

EUROOPAN KOMISSIO LEHDISTÖTIEDOTE Komissio ennustaa taloudelle nollakasvua vuosina 2011 2013 Bryssel 10. marraskuuta 2011 EU:n talouden elpyminen on pysähtynyt. Voimakkaasti heikentynyt luottamus vaikuttaa

EUROOPAN KOMISSIO LEHDISTÖTIEDOTE Komissio ennustaa taloudelle nollakasvua vuosina 2011 2013 Bryssel 10. marraskuuta 2011 EU:n talouden elpyminen on pysähtynyt. Voimakkaasti heikentynyt luottamus vaikuttaa

Taloutemme tila kansallisesti ja kansainvälisesti

Taloutemme tila kansallisesti ja kansainvälisesti Seppo Honkapohja, Suomen Pankki Alustus, Logistiikkapäivä, Kotka 25.5.2009 1 Esityksen rakenne Rahoitusmarkkinoiden kriisin nykyvaihe Maailmantalouden

Taloutemme tila kansallisesti ja kansainvälisesti Seppo Honkapohja, Suomen Pankki Alustus, Logistiikkapäivä, Kotka 25.5.2009 1 Esityksen rakenne Rahoitusmarkkinoiden kriisin nykyvaihe Maailmantalouden

Nousukausi yllätti. Pitkittyneestä taantumasta resurssipulaan? Pasi Kuoppamäki

Nousukausi yllätti Pitkittyneestä taantumasta resurssipulaan? Pasi Kuoppamäki 24.10.2017 Talouspoliittinen epävarmuus ja markkinat Rahoitusmarkkinat uskovat tasaisen kasvun jatkumiseen, riskipreemiot laskeneet

Nousukausi yllätti Pitkittyneestä taantumasta resurssipulaan? Pasi Kuoppamäki 24.10.2017 Talouspoliittinen epävarmuus ja markkinat Rahoitusmarkkinat uskovat tasaisen kasvun jatkumiseen, riskipreemiot laskeneet

Taloudellinen katsaus Syyskuu 2016

Taloudellinen katsaus Syyskuu 2016 15.9.2016 Mikko Spolander Talousnäkymät Keskeiset taloutta kuvaavat indikaattorit lähivuosina ja keskipitkällä aikavälillä 2013 2014 2015 2016 e 2017 e 2018 e 2019 e

Taloudellinen katsaus Syyskuu 2016 15.9.2016 Mikko Spolander Talousnäkymät Keskeiset taloutta kuvaavat indikaattorit lähivuosina ja keskipitkällä aikavälillä 2013 2014 2015 2016 e 2017 e 2018 e 2019 e

Suomen arktinen strategia

Liite 1 Suomen arktinen strategia EU-asioiden alivaltiosihteeri Jukka Salovaara Talousneuvosto 18.1.2011 Miksi Arktinen Strategia Arktisen merkitys kasvaa EU saa vahvemman arktisen ulottuvuuden (laajentuminen)

Liite 1 Suomen arktinen strategia EU-asioiden alivaltiosihteeri Jukka Salovaara Talousneuvosto 18.1.2011 Miksi Arktinen Strategia Arktisen merkitys kasvaa EU saa vahvemman arktisen ulottuvuuden (laajentuminen)

Makrokatsaus. Huhtikuu 2016

Makrokatsaus Huhtikuu 2016 Positiiviset markkinat huhtikuussa Huhtikuu oli heikosti positiivinen kuukausi kansainvälisillä rahoitusmarkkinoilla. Euroopassa ja USA:ssa pörssit olivat tasaisesti plussan

Makrokatsaus Huhtikuu 2016 Positiiviset markkinat huhtikuussa Huhtikuu oli heikosti positiivinen kuukausi kansainvälisillä rahoitusmarkkinoilla. Euroopassa ja USA:ssa pörssit olivat tasaisesti plussan

Syksyn 2013 talousennuste: Asteittaista elpymistä ulkoisista riskeistä huolimatta

EUROOPAN KOMISSIO LEHDISTÖTIEDOTE Bryssel 5. marraskuuta 2013 Syksyn 2013 talousennuste: Asteittaista elpymistä ulkoisista riskeistä huolimatta Viime kuukausina on ollut näkyvissä rohkaisevia merkkejä

EUROOPAN KOMISSIO LEHDISTÖTIEDOTE Bryssel 5. marraskuuta 2013 Syksyn 2013 talousennuste: Asteittaista elpymistä ulkoisista riskeistä huolimatta Viime kuukausina on ollut näkyvissä rohkaisevia merkkejä

1 Kansainvälinen ja kotimainen suhdannekehitys

1 Kansainvälinen ja kotimainen suhdannekehitys 1.1 Kansainvälinen talous Suomen metsäteollisuuden kasvunäkymät ovat tänäkin vuonna pysyneet heikkoina. Vuoden 2000 loppupuolella Yhdysvalloista alkanut suhdanteiden

1 Kansainvälinen ja kotimainen suhdannekehitys 1.1 Kansainvälinen talous Suomen metsäteollisuuden kasvunäkymät ovat tänäkin vuonna pysyneet heikkoina. Vuoden 2000 loppupuolella Yhdysvalloista alkanut suhdanteiden

EKP:n rahapolitiikka jatkuu poikkeuksellisen keveänä

Erkki Liikanen Suomen Pankki EKP:n rahapolitiikka jatkuu poikkeuksellisen keveänä Euro & talous 1/2017 Julkinen 1 Esityksen sisältö 1. Rahapolitiikka voimakkaasti kasvua tukevaa 2. Euroalueen kasvu vahvistunut,

Erkki Liikanen Suomen Pankki EKP:n rahapolitiikka jatkuu poikkeuksellisen keveänä Euro & talous 1/2017 Julkinen 1 Esityksen sisältö 1. Rahapolitiikka voimakkaasti kasvua tukevaa 2. Euroalueen kasvu vahvistunut,

Suomen talous korkeasuhdanteessa

Juha Kilponen Ennustepäällikkö, Suomen Pankki Suomen talous korkeasuhdanteessa Euro & talous 3/2018 19.6.2018 1 E & t -julkaisu 3/2018 Pääkirjoitus Suhdanne-ennuste 2018 2020 Kehikot Ennusteen oletukset,

Juha Kilponen Ennustepäällikkö, Suomen Pankki Suomen talous korkeasuhdanteessa Euro & talous 3/2018 19.6.2018 1 E & t -julkaisu 3/2018 Pääkirjoitus Suhdanne-ennuste 2018 2020 Kehikot Ennusteen oletukset,

Talouden näkymät

Juha Kilponen Ennustepäällikkö, Suomen Pankki Talouden näkymät 2016 2018 9.6.2016 Kansainvälisen talouden lähtökohtien vertailua Vuotuinen prosenttimuutos Kesäkuu 2016 Joulukuu 2015 2015 2016 2017 2018

Juha Kilponen Ennustepäällikkö, Suomen Pankki Talouden näkymät 2016 2018 9.6.2016 Kansainvälisen talouden lähtökohtien vertailua Vuotuinen prosenttimuutos Kesäkuu 2016 Joulukuu 2015 2015 2016 2017 2018

Talouskasvun edellytykset

Pentti Hakkarainen Suomen Pankki Talouskasvun edellytykset Martti Ahtisaari Instituutin talousfoorumi 16.5.2016 16.5.2016 Julkinen 1 Talouden supistuminen päättynyt, mutta kasvun versot hentoja Bruttokansantuotteen

Pentti Hakkarainen Suomen Pankki Talouskasvun edellytykset Martti Ahtisaari Instituutin talousfoorumi 16.5.2016 16.5.2016 Julkinen 1 Talouden supistuminen päättynyt, mutta kasvun versot hentoja Bruttokansantuotteen

Taloudellinen katsaus