Rahavirtalaskelma maksuperusteisena esityksenä

|

|

|

- Pauli Saarnio

- 8 vuotta sitten

- Katselukertoja:

Transkriptio

1 Tulostuspäivä: Teoksen osoite: Yritysonline > IFRS-raportointi > OSA II IFRS-RAPORTOINTI > 6. Tilinpäätöksen sisältö ja muoto > Rahavirtalaskelma maksuperusteisena esityksenä Rahavirtalaskelma maksuperusteisena esityksenä IAS 7:n keskeinen sisältö, tavoitteet ja erot suomalaiseen käytäntöön Rahavirtalaskelma kuuluu olennaisena osana IFRS-perusteiseen tilinpäätökseen. IAS 7 Rahavirtalaskelmat -standardi sisältää rahavirtalaskelmaa ja siihen liittyviä tietoja koskevat vaatimukset. Rahavirtalaskelmaa pidetään hyödyllisenä tilinpäätöksen käyttäjille, sillä se antaa perustan, jonka mukaan voidaan arvioida yrityksen kykyä kerryttää rahavaroja ja sen tarvetta käyttää näitä rahavaroja. Rahavirrat esitetään IAS 7:n mukaan jaettuna kolmeen osaan: liiketoiminnan rahavirtoihin, investointien rahavirtoihin ja rahoituksen rahavirtoihin. Rahavirtalaskelma laaditaan maksuperusteisena. Liiketoiminnan rahavirta voidaan esittää vaihtoehtoisesti suoran tai epäsuoran laskelmamallin mukaisesti. Rahavirtainformaation tarkoituksena on IAS 7:n mukaan ennen kaikkea antaa pohjaa yrityksen tulevan kehityksen arviointiin. Yrityksen rahavirtoja koskeva informaatio on hyödyllistä, koska sen perusteella tilinpäätösten käyttäjät voivat arvioida, miten hyvin yritys kykenee kerryttämään rahavaroja ja mihin tarkoitukseen se niitä käyttää. Rahavirtalaskelma antaa yhdessä tilinpäätöksen muiden osien kanssa käytettynä informaatiota, jonka avulla käyttäjät pystyvät arvioimaan yrityksen nettovarallisuuden muutoksia rahoitusrakennetta (maksuvalmius ja vakavaraisuus) kykyä vaikuttaa rahavirtojen määrään ja ajoittumiseen tarkoituksena sopeutua muuttuviin olosuhteisiin ja mahdollisuuksiin. Tilinpäätösinformaation käyttäjien toivotaan pystyvän rahavirtainformaation avulla kehittämään malleja eri yritysten vastaisten rahavirtojen nykyarvon arvioimiseen ja vertailuun. Rahavirtalaskelman informaatio myös parantaa eri yritysten tulosta koskevan raportoinnin vertailukelpoisuutta, sillä se eliminoi maksuperusteisuudessaan samojen liiketoimien ja muiden tapahtumien erilaisen kirjanpidollisen käsittelyn vaikutukset. Toteutuneita rahavirtoja koskevaa informaatiota käytetään usein osoittamaan vastaisten rahavirtojen määrää, ajoittumista ja varmuutta. Siitä on hyötyä myös tarkistettaessa aikaisempien rahavirtoja koskevien arvioiden tarkkuutta sekä tutkittaessa kannattavuuden ja nettomääräisen rahavirran välisiä suhteita ja hinnanmuutosten vaikutusta. IAS 7 -standardi on ollut pohjana laadittaessa vuonna 2007 uusittua kirjanpitolautakunnan yleisohjetta rahoituslaskelman laadinnasta (Yleisohje rahoituslaskelman laatimisesta, annettu ). Maksuperusteisen rahoituslaskelman eli rahavirtalaskelman laadinnan yksityiskohdissa ei ole huomattavia eroja IAS 7 -standardin ja KILAn yleisohjeen välillä. IAS 7 edellyttää kuitenkin huomattavasti laajempia liitetietoja rahavirtalaskelmaan liittyen kuin KILAn yleisohje. KILAn ohje antaa IAS 7 -standardia enemmän vapausasteita uuden tytäryrityksen hankinnan käsittelyssä. IAS 7 lähtee siitä, että hankitun tytäryrityksen rahavarat (cash and cash equivalents) sisällytetään rahavarojen kohtaan rahoituslaskelmassa ja muu hankittu substanssi esitetään investointien rahavirroissa. Tämä tapa esitellään myös KILAn yleisohjeessa. IAS 7 on KILAn ohjetta tiukempi suhtautumisessa erien netottamiseen: kappaleen IAS 7.23 mukaan netottaminen voi koskea sellaisia luottoja, joiden erääntymisaika on enintään 3 kuukautta (vrt. KILAn yleisohje kohta (tilikausikohtaisuus)).

2 Tilinpäätöksessä esitettävät tiedot IAS 7.48:n mukaan rahoituslaskelmaan liittyviä liitetietoja ovat mm. johdon kommenteilla varustetut tiedot sellaisista merkittävistä rahavaroihin kuuluvista yksittäisen yrityksen hallussa olevista eristä, jotka eivät ole konsernin käytettävissä. Tällaisia eriä ovat esimerkiksi tytäryrityksen rahavarat sellaisessa valtiossa, jossa on valuutanvaihtoa koskevia tai muita oikeudellisia rajoituksia, joiden vuoksi rahavarat eivät ole emoyrityksen ja muiden tytäryritysten käytettävissä. Muidenkin johdon kommenteilla varustettujen lisätietojen antaminen on suositeltavaa, ja ne voivat sisältää seuraavia tietoja: käyttämättömät lainanotto-oikeudet, jotka voivat olla käytettävissä vastaisia liiketoimia ja pääomasitoumuksia varten, sekä mahdolliset lainanotto-oikeuksien käyttöä koskevat rajoitukset suhteellista yhdistelymenetelmää käyttäen konsernitilinpäätökseen sisällytettyjen yhteisyritysten yhteenlasketut liiketoiminnan, investointien ja rahoituksen rahavirrat toimintakapasiteettia lisäävien rahavirtojen yhteenlaskettu määrä erotettuna toimintakapasiteetin säilyttämisen vaatimista rahavirroista kunkin sellaisen liiketoiminnallisen ja maantieteellisen segmentin liiketoiminnan, investointien ja rahoituksen rahavirrat, josta annetaan segmenttikohtaista informaatiota (ks. IAS 14 Segmenttiraportointi). IAS 7 -standardin liitteenä olevassa esimerkissä on havainnollistettu myös segmentoidun informaation antamista rahavirroista. On kuitenkin huomattava, että segmentoitujen tietojen esittäminen rahavirroista on vapaaehtoista. Lopetettuja toimintoja koskevan IFRS 5:n mukaan tilinpäätöksessä on esitettävä lopetettavan toiminnon liiketoiminnan, investointien ja rahoituksen nettorahavirtojen määrät tarkasteltavana olevalla tilikaudella. Esimerkki: Suora rahavirtalaskelma Liiketoiminnan rahavirrat Asiakkailta saadut maksut Tavaroiden ja palvelujen toimittajille ja henkilöstölle suoritetut maksut Toiminnasta kertyneet rahavarat Maksetut korot Maksetut tuloverot Rahavirta ennen satunnaista erää Korvaus maanjäristyksen aiheuttamasta vahingosta Liiketoiminnasta kertyneet nettorahavarat Investointien rahavirrat Tytäryritys X:n hankinta vähennettynä sen hankintahetken rahavaroilla Investoinnit aineelliseen käyttöomaisuuteen Luovutustulot kaluston myynnistä Saadut korot Saadut osingot Investointeihin käytetyt nettorahavarat Rahoituksen rahavirrat Osakeannista saadut maksut

3 Pitkäaikaisten lainojen nostot Rahoitusleasingvelkojen maksut Maksetut osingot Rahoitukseen käytetyt nettorahavarat Ravarojen nettolisäys Rahavarat tilikauden alussa Rahavarat tilikauden lopussa Liitetietoinformaatio: tytäryrityksen hankintaa koskeva laskelma selvitys aineellisten käyttöomaisuuden hankinnoista, mukaan lukien selvitys rahoitusleasingsopimuksin tehdyistä hankinnoista selvitys rahavarojen määrittelystä segmentti-informaatio rahavirroista (ei pakollinen liitetieto). Esimerkki: Epäsuora rahavirtalaskelma Liiketoiminnan rahavirrat Voitto ennen veroja ja satunnaista erää Oikaisut: Poistot Kurssitappiot Tuotot sijoituksista Korkokulut Liikevoitto ennen liikepääoman muutoksia Myynti- ja muiden saamisten lisäys Vaihto-omaisuuden vähennys Ostovelkojen vähennys Liiketoiminnasta kertyneet rahavarat Maksetut korot Maksetut tuloverot Rahavirta ennen satunnaista erää Korvaus maanjäristyksen aiheuttamasta vahingosta Liiketoiminnasta kertyneet nettorahavarat Investointien rahavirrat Tytäryritys X:n hankinta vähennettynä sen hankintahetken rahavaroilla Investoinnit aineelliseen käyttöomaisuuteen

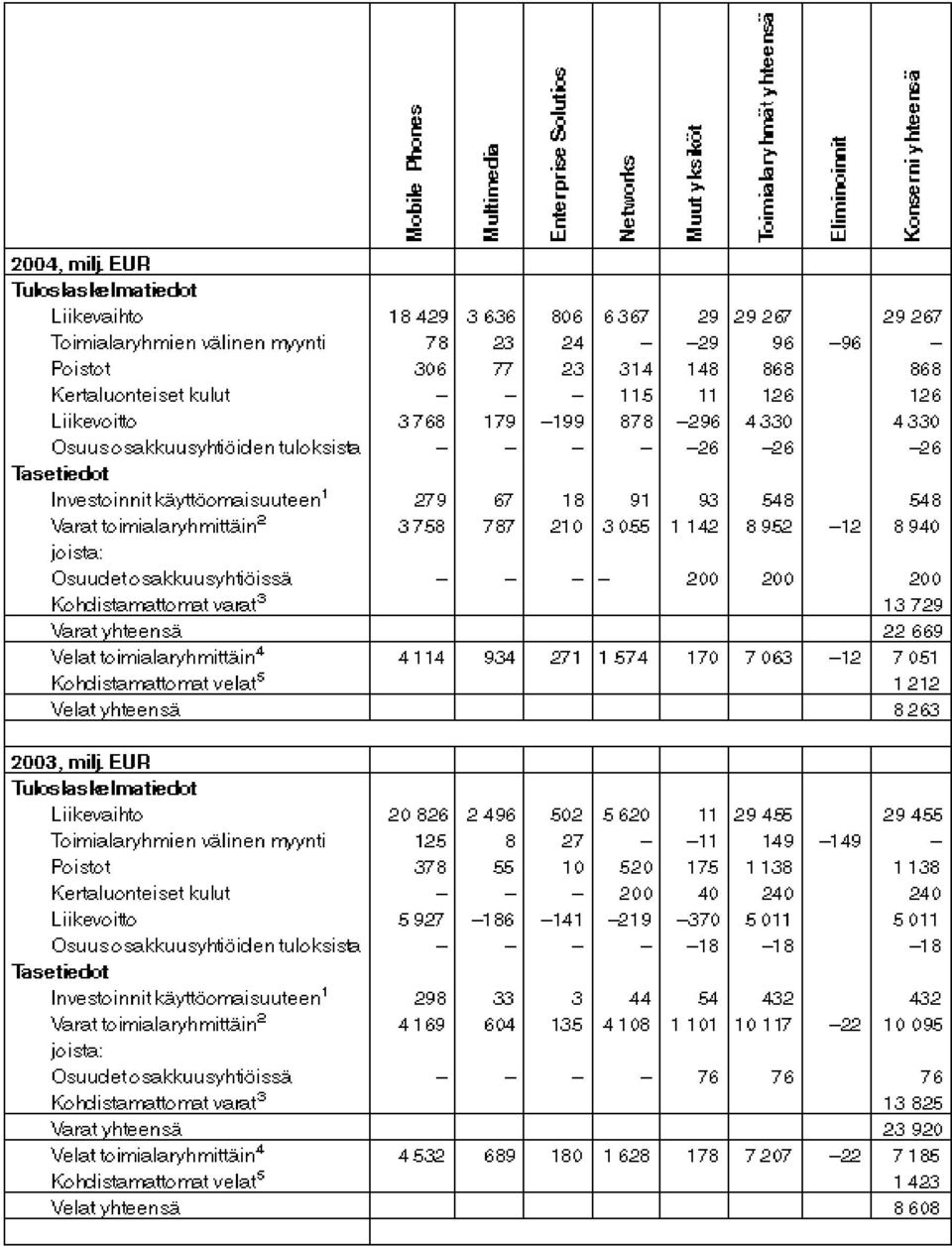

4 Luovutustulot kaluston myynnistä Saadut korot Saadut osingot Investointeihin käytetyt nettorahavarat Rahoituksen rahavirrat Osakeannista saadut maksut Pitkäaikaisten lainojen nostot Rahoitusleasingvelkojen maksut Maksetut osingot Rahoitukseen käytetyt nettorahavarat Ravarojen nettolisäys Rahavarat tilikauden alussa Rahavarat tilikauden lopussa Liitetietoinformaatio: tytäryrityksen hankintaa koskeva laskelma selvitys aineellisten käyttöomaisuuden hankinnoista, mukaan lukien selvitys rahoitusleasingsopimuksin tehdyistä hankinnoista selvitys rahavarojen määrittelystä segmentti-informaatio rahavirroista (ei pakollinen liitetieto). Segmenttiraportointi Segmenttiraportoinnin tarkoitus Konsernin tilinpäätöstietojen täydentämiseksi annetaan monipuolista tietoa segmenteittäin. Segmenttiraportoinnin tarkoituksena on auttaa tilinpäätöksen käyttäjiä saamaan parempi käsitys yrityskokonaisuuteen liittyvistä riskeistä ja kannattavuudesta. Segmenttien määrittämisen lähtökohtana eivät ole konserniyritysten väliset juridiset rajat, vaan segmentit muodostetaan kahden ulottuvuuden mukaan: liiketoimintaan liittyvien erojen ja maantieteellisten alueiden mukaisesti. Toinen näistä ulottuvuuksista määritellään ensisijaiseksi ja toinen toissijaiseksi. Ensisijaisesta raportointimuodosta annetaan kattavampaa informaatiota. Segmenteittäin annettavaa informaatiota sääntelee IAS 14 Segmenttiraportointi. Seuraavissa taulukoissa on esitetty Nokian vuonna 2004 antama segmentti-informaatio.

.")

5

6 Taulukko 12. Ensisijainen eli liiketoimintasegmenttejä koskeva informaatio.

7 Taulukko 13. Toissijainen eli maantieteellisiä segmenttejä koskeva informaatio. IAS 14 -standardin mukaan IFRS-tilinpäätöksessä annetaan segmentoituja tietoja eri liiketoimintayksiköistä ja maantieteellisistä segmenteistä, jotta tilinpäätöksen käyttäjät voisivat saada paremmin käsityksen yrityksen toteutuneesta tuloksesta arvioida paremmin yrityksen riskejä ja kannattavuutta tehdä asiantuntevampia arvioita yrityksestä kokonaisuutena. Segmentoitu tilinpäätösinformaatio on ennen kaikkea sijoittajille suunnattua informaatiota: kun yritys tuottaa erilaisia tuotteita tai palveluja ja toimii maantieteellisesti useilla eri alueilla, ovat eri osa-alueiden riskit, kannattavuus, kasvumahdollisuudet ja tulevaisuudennäkymät helposti keskenään erilaiset. Ennen kaikkea konserniin liittyvien kokonaisriskien tarkemman analysoinnin avuksi tarvitaan eri segmenteistä tuotettua yksityiskohtaisempaa informaatiota. Segmenttien muodostaminen

8 Yrityksen riskien ja kannattavuuden pääasiallisten lähteiden ja luonteen tulee ratkaista, perustuuko yrityksen ensisijainen segmenttiraportointi liiketoiminnallisiin vai maantieteellisiin segmentteihin. Mikäli yrityksen riskeihin ja kannattavuuteen vaikuttavat pääasiassa yrityksen tuotteiden ja palvelujen väliset erot, ensisijaisen segmenttiraportoinnin tulee perustua liiketoiminnallisiin segmentteihin, jolloin toissijainen informaatio esitetään maantieteellisiin segmentteihin perustuen. Vastaavasti, jos yrityksen riskeihin ja kannattavuuteen vaikuttaa pääasiassa se, että se toimii eri maissa tai muuten erilaisilla maantieteellisillä alueilla, sen ensisijaisen segmenttiraportoinnin tulee perustua maantieteellisiin segmentteihin. Tällöin toissijainen informaatio esitetään toisiinsa liittyvien tuotteiden ja palvelujen muodostamiin ryhmiin perustuen. Liiketoimintasegmentti on yrityksen erotettavissa oleva osa, jossa tuotetaan yksittäistä tuotetta tai palvelua taikka useampia toisiinsa liittyviä tuotteita tai palveluja ja jonka riskit ja kannattavuus poikkeavat muiden liiketoimintasegmenttien riskeistä ja kannattavuudesta. Tekijöitä, jotka otetaan huomioon määritettäessä, ovatko tuotteet tai palvelut toisiinsa liittyviä, ovat tuotteiden tai palvelujen luonne tuotantoprosessien luonne tuotteiden tai palvelujen asiakastyyppi tai -ryhmä tuotteen jakelussa tai palvelun tuottamisessa käytettävät menetelmät valvontaympäristön luonne silloin, kun se on tarkoituksenmukaista, esimerkiksi pankki- ja vakuutustoiminta tai julkiset palvelut. Maantieteellinen segmentti on yrityksen erotettavissa oleva osa, jossa tuotetaan tuotteita tai palveluja tietyssä taloudellisessa ympäristössä ja jonka riskit ja kannattavuus poikkeavat toisenlaisissa taloudellisissa ympäristöissä toimivien osien riskeistä ja kannattavuudesta. Maantieteelliset segmentit voivat perustua joko yrityksen tuotantolaitosten, palvelujen tuottamisyksiköiden tai muiden varojen sijaintiin tai sen markkina-alueiden ja asiakkaiden sijaintiin. Tekijöitä, jotka otetaan huomioon maantieteellisiä segmenttejä määriteltäessä, ovat taloudellisten ja poliittisten olojen samankaltaisuus eri alueille sijoittuvien toimintojen väliset yhteydet toimintojen lähekkäisyys tietyllä alueella tapahtuvaan toimintaan liittyvät erityiset riskit valuutanvaihtorajoitukset valuuttariskit. Yrityksen organisaatio- ja johtamisrakenne ja tapa, jolla sisäisesti raportoidaan hallitukselle ja toimitusjohtajalle, ovat tavallisesti perustana määriteltäessä yrityksen riskien ja kannattavuuden pääasiallista lähdettä ja niiden luonnetta. Tämän vuoksi niiden perusteella määrätään myös, kumpi raportointimuoto on ensisijainen ja kumpi toissijainen. Jos sekä yrityksen tuotteiden ja palvelujen väliset erot että sen maantieteellisten toiminta-alueiden väliset erot vaikuttavat voimakkaasti yrityksen riskeihin ja kannattavuuteen, yrityksen tulee esittää segmentti-informaatio ensisijaisesti liiketoiminnallisiin ja toissijaisesti maantieteellisiin segmentteihin perustuen. Jos yrityksen sisäinen organisaatio- ja johtamisrakenne ja sisäinen taloudellinen raportointi hallitukselle ja toimitusjohtajalle eivät perustu sen paremmin yksittäisiin tuotteisiin tai palveluihin tai toisiinsa liittyvien tuotteiden tai palvelujen muodostamiin ryhmiin kuin maantieteellisiin alueisiin, yrityksen hallituksen ja johdon tulee päättää, liittyvätkö yrityksen riskit ja kannattavuus enemmän sen tuotteisiin tai palveluihin vai maantieteellisiin alueisiin, joilla se toimii. Tämän valinnan tuloksena valitaan joko liiketoiminnallisiin tai maantieteellisiin segmentteihin perustuva raportointi ensisijaiseksi ja toinen toissijaiseksi raportointimuodoksi. Käytännössä saatetaan joutua ottamaan kantaa siihen, onko mahdollista täyttää IAS 14:n vaatimukset antamalla segmentoituja tietoja ainoastaan toisesta standardin vaatimasta ulottuvuudesta, esimerkiksi ainoastaan maantieteellisistä alueista. IAS 14 ei aseta mitään estettä tällaiselle menettelylle eri asia on, onko tilanne tosiasiallisesti sellainen, ettei liiketoiminnallisia segmenttejä ole erotettavissa toisistaan. Ratkaisevaa on, onko erotettavissa tuotteita tai palveluja, joiden riskit ja kannattavuus poikkeavat toisistaan merkittävästi.

9 IAS 14 nojautuu siihen, että segmenttien määrittelyn pohjana ovat yrityksen organisaatiorakenne ja sen sisäinen raportointijärjestelmä. Jos yritysjohdon raportointijärjestelmässä seurataan eri tuotteita tai tuoteryhmiä erillisinä, tämä viittaa siihen, että liiketoimintayksiköittäin on annettava segmentti-informaatiota myös ulkoisessa raportointijärjestelmässä. Kaksi tai useampi sisäisesti raportoitava liiketoiminnallinen tai maantieteellinen segmentti, jotka ovat olennaisilta osin samanlaisia, voidaan yhdistää yhdeksi liiketoiminnalliseksi tai maantieteelliseksi segmentiksi. Yhdisteltävien yksiköiden välillä ei tällöin saa olla olennaisia riski- tai kannattavuuseroja. Määriteltäessä erikseen raportoitavia segmenttejä pidetään olennaisuuden kriteerinä 10 prosentin sääntöä. IAS 14 -standardissa todetaan nimenomaan, että tätä olennaisuuden tulkintaa ei saa pitää yleispätevänä ohjeena vaan että 10 prosentin olennaisuuskynnystä käytetään vain raportoitavien segmenttien määrittelyssä. Ensimmäinen kriteeri määriteltäessä erikseen raportoitavia segmenttejä on yksikön kokonaistuottojen keskinäinen jakautuma: jos valtaosa tuotoista kertyy konsernin muilta yksiköiltä, ei tällaista yksikköä raportoida erikseen tilinpäätösinformaatiossa. Lisäksi tarkastellaan yksikön merkittävyyttä kolmesta näkökulmasta: tuottojen suuruusluokka, tuloksen osuus ja varojen merkittävyys. Liiketoiminnallinen tai maantieteellinen segmentti muodostaa raportoitavan segmentin, mikäli pääosa sen tuotoista saadaan myynnistä ulkopuolisille asiakkaille ja sen saamat tuotot myynnistä ulkopuolisille asiakkaille ja toisten segmenttien kanssa toteutuneista liiketoimista ovat vähintään 10 prosenttia kaikkien segmenttien yhteenlasketuista ulkoisista ja sisäisistä tuotoista tai segmentin tulos, joko voitto tai tappio, on vähintään 10 prosenttia kaikkien voitollisten segmenttien yhteenlasketusta tuloksesta tai kaikkien tappiollisten segmenttien yhteenlasketusta tuloksesta (kumpi niistä on absoluuttiselta määrältään suurempi) tai sen varat ovat vähintään 10 prosenttia kaikkien segmenttien yhteenlasketuista varoista. Jos sisäisesti raportoitava segmentti jää kaikkien mainittujen merkittävyyskynnysten alapuolelle, se voidaan osoittaa raportoitavaksi segmentiksi pienestä koostaan huolimatta. Jos segmenttiä ei sen pienestä koosta johtuen osoiteta raportoitavaksi segmentiksi, se voidaan yhdistää yhdeksi erikseen raportoitavaksi segmentiksi yhden tai useamman sisäisesti raportoitavan samankaltaisen segmentin kanssa, jotka myös ovat kaikkien mainittujen merkittävyyskynnysten alapuolella. Jos segmenttiä ei raportoida erikseen tai yhdistettynä, se tulee sisällyttää kohdistamattomaan täsmäytyserään. Liiketoiminnan jakautuessa hyvin moniin riskeiltään ja kannattavuudeltaan erilaisiin yksiköihin saattaa merkitystä olla myös IAS 14 -standardin määrittämällä 75 prosentin säännöllä. Jos raportoitaville segmenteille kohdistuvien ulkoisten tuottojen kokonaismäärä on alle 75 prosenttia konsernin tai yrityksen kokonaistuotoista, määritellään uusia segmenttejä raportoitaviksi segmenteiksi siitä huolimatta, että ne eivät ylitä edellä mainittua 10 prosentin kynnystä, kunnes vähintään 75 prosenttia konsernin tai yrityksen kokonaistuotoista sisältyy raportoitaviin segmentteihin. Esimerkki: Segmenttien määrittely

10 Esimerkkitapauksessa on yritysjohdon käyttämän raportointitavan perusteella todettu alustavasti kuusi liiketoimintasegmenttiä. Näistä segmentti 2 ei muodosta erikseen raportoitavaa segmenttiä, koska valtaosa sen tuotoista saadaan myynnistä muille konserniyrityksille. Segmentti 5 ei puolestaan muodosta erikseen raportoitavaa segmenttiä, koska sekä tuotto-, tulos- että omaisuuskriteerin mukaan jäädään alle 10 prosentin merkittävyyskynnyksen. Esimerkki: Liiketoimintasegmenttien määrittely X Oyj valmistaa kodinkoneita. Sen sisäisessä raportoinnissa seurataan liiketoimintasegmentteinä neljää eri ryhmää. Alla olevassa taulukossa on esitetty eri tuoteryhmien liikevaihdot, tulokset ja varat (1 000 euroa). Liikevaihto Tulos Varat Isot kodinkoneet Televisiot DVD ja videot Pienlaitteet Yhteensä Mainituista liiketoimintasegmenteistä on esitettävä ulkoisessa segmenttiraportoinnissa omina segmentteinään isojen kodinkoneiden ja televisioiden ryhmät. Muut ryhmät saadaan yhdistellä kohdistamattomaan täsmäytyserään. Esimerkki: Maantieteellisten segmenttien määrittely X Oyj pitää liiketoimintasegmentointia ensisijaisena raportointiperusteenaan. Maantieteellisten segmenttien tuotoista ja varoista on kerätty seuraavat tiedot: Kotimaa Ranska Belgia Muut maat Yhteensä (1 000 euroa) Tuotot 52 % 31 % 7 % 10 % Varat 45 % 32 % 13 % 10 % Esitettäessä segmentti-informaatiota toissijaisen raportointiperusteen mukaisesti ei Belgiaa koskevia tietoja tarvitse ilmoittaa omana segmenttinään. Sen sijaan varoja koskevat segmenttitiedot annetaan myös Belgiasta. Tuottojen ja varojen lisäksi ilmoitetaan myös investoinnit aineelliseen ja aineettomaan käyttöomaisuuteen maantieteellisten alueiden mukaan segmentoituina. Segmenteittäin ilmoitettavat tiedot Taulukossa 14 on lueteltu tiedot, joista IAS 14:n mukaan edellytetään segmentoituja tietoja. Tiedot koskevat sekä tulosta, taseen varoja että taseen velkoja. Ensisijaisesta raportointimuodosta annetaan laajempaa informaatiota kuin toissijaiseksi valitusta raportointimuodosta. IAS 14 edellyttää, että tietoja annetaan myös segmentin varoista. Segmentin varat ovat sellaisia liiketoiminnan varoja, joita segmentti käyttää liiketoiminnassaan ja jotka ovat joko välittömästi osoitettavissa tai järkevällä perusteella kohdistettavissa segmentille. Käytännössä saattaa tulla esiin tilanteita, joissa samaa käyttöomaisuutta käytetään eri tuotteiden valmistamiseen. Tällöin joudutaan ottamaan kantaa siihen, jätetäänkö tällaisen käyttöomaisuuden tiedot kohdistamatta segmenteille ja esitetäänkö siihen liittyvät tuloslaskelman ja taseen tiedot konsernille yhteisinä, kohdistamattomina erinä. Tällaisessa tapauksessa on etsittävä kustannuslaskennan menettelytapoja soveltaen järkevä kohdistamisperuste, jolla varat voidaan kohdistaa eri segmenteille. Kohdistamatta saadaan jättää ainoastaan sellaiset varat, joita käytetään yrityksen yleisiin tai keskushallinnon tarkoituksiin. Ensisijainen raporttimuoto: liiketoimintasegmentti Ensisijainen raporttimuoto: maantieteellinen segmentti varojen sijainnin mukaisesti Ensisijainen raporttimuoto: maantieteellinen segmentti asiakkaiden sijainnin mukaisesti Vaadittavat ensisijaiset tiedot: Vaadittavat ensisijaiset tiedot: Vaadittavat ensisijaiset tiedot: Tuotot ulkopuolisilta asiakkailta Tuotot ulkopuolisilta asiakkailta varojen sijainnin mukaan Tuotot ulkopuolisilta asiakkailta asiakkaiden sijainnin mukaan

11 Tuotot liiketoimista toisten segmenttien kanssa Segmentin tulos Segmentin varojen kirjanpitoarvo Segmentin velat Aineellisten ja aineettomien käyttöomaisuushyödykkeiden hankintameno Tuotot liiketoimista toisten segmenttien kanssa varojen sijainnin mukaan Segmentin tulos varojen sijainnin mukaan Segmentin varojen kirjanpitoarvo varojen sijainnin mukaan Segmentin velat varojen sijainnin mukaan Aineellisten ja aineettomien käyttöomaisuushyödykkeiden hankintameno varojen sijainnin mukaan Tuotot liiketoimista toisten segmenttien kanssa asiakkaiden sijainnin mukaan Segmentin tulos asiakkaiden sijainnin mukaan Segmentin varojen kirjanpitoarvo asiakkaiden sijainnin mukaan Segmentin velat asiakkaiden sijainnin mukaan Aineellisten ja aineettomien käyttöomaisuushyödykkeiden hankintameno asiakkaiden sijainnin mukaan Poistot Poistot varojen sijainnin mukaan Poistot asiakkaiden sijainnin mukaan Muut maksutapahtumaa sisältämättömät kulut kuin poistot Osuus voitosta tai tappiosta sekä sijoitus osakkuus- tai yhteisyrityksissä, joihin sovelletaan pääomaosuusmenetelmää, (jos olennaisilta osin yhdessä liiketoimintasegmentissä) Tuottojen, tuloksen, varojen ja velkojen täsmäytys Muut maksutapahtumaa sisältämättömät kulut kuin poistot varojen sijainnin mukaan Osuus voitosta tai tappiosta sekä sijoitus osakkuus- tai yhteisyrityksissä, joihin sovelletaan pääomaosuusmenetelmää, varojen sijainnin mukaan (jos olennaisilta osin yhdessä segmentissä) Tuottojen, tuloksen, varojen ja velkojen täsmäytys Muut maksutapahtumaa sisältämättömät kulut kuin poistot asiakkaiden sijainnin mukaan Osuus voitosta tai tappiosta sekä sijoitus osakkuus- tai yhteisyrityksissä, joihin sovelletaan pääomaosuusmenetelmää, asiakkaiden sijainnin mukaan (jos olennaisilta osin yhdessä segmentissä) Tuottojen, tuloksen, varojen ja velkojen täsmäytys Vaadittavat toissijaiset tiedot: Vaadittavat toissijaiset tiedot: Vaadittavat toissijaiset tiedot: Tuotot ulkopuolisilta asiakkailta asiakkaiden sijainnin mukaan Segmentin varojen kirjanpitoarvo varojen sijainnin mukaan Aineellisten ja aineettomien käyttöomaisuushyödykkeiden hankintameno varojen sijainnin mukaan Tuotot ulkopuolisilta asiakkailta Segmentin varojen kirjanpitoarvo Aineellisten ja aineettomien käyttöomaisuushyödykkeiden hankintameno Tuotot ulkopuolisilta asiakkailta maantieteellisen sijainnin mukaan, jos poikkeaa varojen sijainnista Tuotot ulkopuolisilta asiakkailta Segmentin varojen kirjanpitoarvo Aineellisten ja aineettomien käyttöomaisuushyödykkeiden hankintameno Segmentin varojen kirjanpitoarvo varojen sijainnin mukaan, jos poikkeaa asiakkaiden sijainnista Aineellisten ja aineettomien käyttöomaisuushyödykkeiden hankintameno varojen sijainnin mukaan, jos poikkeaa asiakkaiden sijainnista Muut vaadittavat tiedot: Muut vaadittavat tiedot: Muut vaadittavat tiedot: Sellaisten liiketoiminnallisten tai maantieteellisten segmenttien tuotot, joiden ulkoiset tuotot ylittävät 10 prosenttia yrityksen tuotoista mutta jotka eivät ole raportoitavia segmenttejä, koska pääosa niiden tuotoista johtuu sisäisistä siirroista Segmenttien välisten siirtojen hinnoittelun perusteet ja niissä tapahtuneet muutokset Muutokset segmenttiraportin laatimisperiaatteissa Tuotteiden ja palvelujen tyypit kullakin liiketoimintasegmentillä Sellaisten liiketoiminnallisten tai maantieteellisten segmenttien tuotot, joiden ulkoiset tuotot ylittävät 10 prosenttia yrityksen tuotoista mutta jotka eivät ole raportoitavia segmenttejä, koska pääosa niiden tuotoista johtuu sisäisistä siirroista Segmenttien välisten siirtojen hinnoittelun perusteet ja niissä tapahtuneet muutokset Muutokset segmenttiraportin laatimisperiaatteissa Tuotteiden ja palvelujen tyypit kullakin liiketoimintasegmentillä Sellaisten liiketoiminnallisten tai maantieteellisten segmenttien tuotot, joiden ulkoiset tuotot ylittävät 10 prosenttia yrityksen tuotoista mutta jotka eivät ole raportoitavia segmenttejä, koska pääosa niiden tuotoista johtuu sisäisistä siirroista Segmenttien välisten siirtojen hinnoittelun perusteet ja niissä tapahtuneet muutokset Muutokset segmenttiraportin laatimisperiaatteissa Tuotteiden ja palvelujen tyypit kullakin liiketoimintasegmentillä

12 Kunkin maantieteellisen segmentin koostumus Kunkin maantieteellisen segmentin koostumus Kunkin maantieteellisen segmentin koostumus Taulukko 14. Segmenteittäin raportoivat tilinpäätöstiedot. IAS 14:n uudistaminen IASB:n ja FASB:n lähentymisprojekti IASB julkaisi ehdotuksen ED 8 Operating Segments segmenttiraportointia koskevaksi uudeksi standardiksi. Uusi standardi tulee korvaamaan voimassaolevan IAS 14 Segment Reporting -standardin. Hanke on osa FASB:n ja IASB:n välistä normistojen lähentymiseen tähtäävää työtä. ED 8:n kommenttiaika päättyi ED 8 -standardiehdotus perustuu vertailuun IAS 14 -standardin yksityiskohtien ja Yhdysvaltojen SFAS 131 Disclosures about Segments of an Enterprise and Related Information -standardin välillä. Nykyistä segmenttiraportoinnin standardia on tarkoitus yhdenmukaistaa SFAS 131:n kanssa siten, että myös IFRS-normit pitävät segmenttiraportoinnin lähtökohtana yritysjohdon konsernissa sisäisesti soveltamia periaatteita johdon arvioidessa eri segmenttien suorituskykyä ja jakaessa voimavaroja eri segmenteille (management approach). ED 8 edellyttää tarkkojen selvitysten antamista siitä, miten segmentti-informaatio on rakennettu. Uudet säännökset edellyttäisivät myös informaatiota täsmäytyksistä tuloslaskelmassa ja taseessa annettuihin tietoihin. Lähipiiriä koskeva informaatio IAS 24:n keskeinen sisältö ja uudistamisen tausta IAS 24 Lähipiiriä koskevat tiedot tilinpäätöksessä -standardi vaatii yritystä sisällyttämään tilinpäätökseen tarvittavat tiedot lähipiiristä. Tämän tarkoituksena on kiinnittää huomio siihen, että lähipiirin olemassaolo ja liiketoimet sekä avoimet saldot lähipiiriin kuuluvien kanssa ovat mahdollisesti vaikuttaneet yrityksen taloudelliseen asemaan ja voittoon tai tappioon. IAS 24:ssä lähdetään siitä, että osapuolten katsotaan kuuluvan toistensa lähipiiriin, jos toinen osapuoli pystyy käyttämään toiseen nähden määräysvaltaa tai huomattavaa vaikutusvaltaa toisen taloutta ja liiketoimintaa koskevassa päätöksenteossa. Lähipiiriliiketoimilla tarkoitetaan voimavarojen tai velvoitteiden siirtymistä toistensa lähipiiriin kuuluvien osapuolten välillä riippumatta siitä, tapahtuuko veloitusta vai ei. IAS 24:n mukaiset vaatimukset koskevat kunkin tilinpäätöksen laativan yrityksen tilinpäätöstietoja, ei pelkästään konsernitilinpäätöksessä annettavia tietoja. Lähipiirisuhteet, joissa esiintyy määräysvaltaa, ilmoitetaan tilinpäätöksessä riippumatta siitä, onko toistensa lähipiiriin kuuluvien osapuolten välillä tosiasiallisesti ollut liiketoimia vai ei. Jos toistensa lähipiiriin kuuluvien osapuolten välillä on ollut liiketoimia, tilinpäätöksen laativan yrityksen tulee esittää tilinpäätöksessään toteutuneiden liiketoimien ymmärtämiseksi tarpeelliset tiedot lähipiirisuhteiden luonteesta sekä liiketoimien tyypeistä ja koostumuksesta. IFRS-standardien parantamisprojektissa IASB:n keskeisenä tavoitteena oli lisätä ohjeistusta ja antaa selvyyttä IAS 24:n soveltamisalaan, määritelmiin ja lähipiiriä koskeviin tilinpäätöstietoihin. Ilmoitettaviin tietoihin lisättiin mm. vaatimus johtoon kuuluvien avainhenkilöiden saamasta kompensaatiosta. Soveltamisalaa täsmennettiin myös siten, että valtion määräysvallassa olevat yhteisöt kuuluvat IFRS-standardien soveltamisalaan, ts. niihin kuuluvat voittoa tavoittelevat yritykset eivät enää saa jättää esittämättä liiketoimia toisten valtion määräysvallassa olevien yritysten kanssa. Lähipiirin määritelmään lisättiin seuraavat tahot: osapuolet, jotka käyttävät yrityksessä yhteistä määräysvaltaa

13 yhteisyritykset, joissa yritys on osapuolena työsuhteen päättymisen jälkeisiä etuuksia koskevat järjestelyt yrityksen tai sen lähipiiriin kuuluvan yrityksen henkilöstöä varten. Uusia periaatteita sovelletaan tai sen jälkeen alkavilla tilikausilla. Aikaisempi soveltaminen on suositeltavaa. Lähipiirisuhteet Osapuolen katsotaan kuuluvan lähipiiriin, jos 1. osapuoli välittömästi tai yhden tai useamman välikäden kautta välillisesti käyttää yrityksessä määräysvaltaa, on yrityksen määräysvallassa tai on yrityksen kanssa saman määräysvallan alaisena (tämä kattaa emo-, tytär- ja sisaryritykset) omistaa yrityksestä sellaisen osuuden, joka tuottaa sille huomattavan vaikutusvallan yrityksessä, tai käyttää yrityksessä toisen osapuolen kanssa yhteistä määräysvaltaa 2. osapuoli on yrityksen osakkuusyritys 3. osapuoli on yhteisyritys, jossa yritys on yhteisyrityksen osapuolena 4. osapuoli on yrityksen tai sen emoyrityksen johtoon kuuluva avainhenkilö 5. osapuoli on kohdissa 1 tai 4 tarkoitetun henkilön läheinen perheenjäsen 6. osapuoli on yritys, jossa kohdassa 4 tai 5 tarkoitettu henkilö käyttää välittömästi tai välillisesti määräysvaltaa, toisen osapuolen kanssa yhteistä määräysvaltaa tai huomattavaa vaikutusvaltaa tai jossa tällaisella henkilöllä on välittömästi tai välillisesti merkittävä äänivalta, tai 7. osapuoli on työsuhteen päättymisen jälkeisiä etuuksia koskeva järjestely yrityksen tai sen lähipiiriin kuuluvan yrityksen henkilöstöä varten. Emo- ja tytäryrityssuhteet on ilmoitettava riippumatta siitä, onko näiden toistensa lähipiiriin kuuluvien osapuolten välillä ollut liiketoimia. Yrityksen on ilmoitettava emoyrityksensä nimi sekä koko konsernin emoyrityksen nimi, jos se ei ole sama kuin emoyritys. Jos emoyritys ja koko konsernin emoyritys eivät kumpikaan laadi yleisesti saatavissa olevaa tilinpäätöstä, on ilmoitettava myös sen seuraavan konsernitason emoyrityksen nimi, joka laatii tällaisen tilinpäätöksen. Tilinpäätöksessä esitettävät tiedot Jotta tilinpäätöksen käyttäjät voisivat muodostaa käsityksen lähipiirisuhteiden vaikutuksista, on perusteltua esittää tilinpäätöksessä sellaiset lähipiirisuhteet, joissa esiintyy määräysvaltaa, riippumatta siitä, onko toistensa lähipiiriin kuuluvien osapuolten välillä ollut liiketoimia. Lähipiirisuhteita tarkasteltaessa huomio kohdistetaan suhteen tosiasialliseen sisältöön eikä ainoastaan sen oikeudelliseen muotoon. Yrityksen on esitettävä johtoon kuuluvien avainhenkilöiden saaman kompensaation yhteismäärä sekä kuhunkin seuraavaan ryhmään kuuluva määrä: lyhytaikaiset työsuhde-etuudet työsuhteen päättymisen jälkeiset etuudet muut pitkäaikaiset etuudet irtisanomisen yhteydessä suoritettavat etuudet omaan pääomaan sidotut etuudet.

omistaa yrityksestä sellaisen osuuden, joka tuottaa sille huomattavan vaikutusvallan yrityksessä, tai käyttää yrityksessä toisen osapuolen kanssa yhteistä")

14 Jos toistensa lähipiiriin kuuluvien osapuolten välillä on ollut liiketoimia, yrityksen on esitettävä tiedot suhteen luonteesta sekä liiketoimista ja avoimista saldoista. Nämä tiedot esitetään edellä mainittujen, johtoon kuuluvien avainhenkilöiden saamaa kompensaatiota koskevien tietojen lisäksi. Esitettäväksi vaaditaan vähintään seuraavat tiedot: liiketoimien rahamäärä avointen saldojen rahamäärät ja niiden ehdot, kuten onko niillä vakuus, sekä niiden maksuksi suoritettavan vastikkeen luonne yksityiskohtaiset tiedot annetuista tai saaduista takauksista ulkona oleviin saldoihin liittyvät luottotappiovaraukset kaudella tehdyt kulukirjaukset menetetyistä tai epävarmoista lähipiirisaamisista. Tiedot on esitettävä erikseen jokaisesta seuraavasta ryhmästä: emoyritys yhteisöt, jotka käyttävät yrityksessä yhteistä määräysvaltaa tai huomattavaa vaikutusvaltaa tytäryritykset osakkuusyritykset yhteisyritykset, joissa yritys on osapuolena yrityksen tai sen emoyrityksen johtoon kuuluvat avainhenkilöt muut lähipiiriin kuuluvat. Esimerkkejä lähipiiri-informaatiosta IAS 24 -standardissa ei määritellä tyhjentävästi lähipiirisuhteista annettavaa informaatiota. Sen sijaan siinä luetellaan esimerkkejä tilanteista, joissa lähipiiriliiketoimet saattavat antaa aihetta niitä koskevien tietojen esittämiseen tilinpäätöksen laativan yrityksen tilinpäätöksessä sillä tilikaudella, johon ne vaikuttavat. Tällaisia tietoja ovat seuraavat: tavaroiden (valmiiden tai keskeneräisten) ostot tai myynnit kiinteistöjen tai muiden omaisuuserien ostot tai myynnit palvelujen tuottaminen tai vastaanottaminen vuokrausjärjestelyt tutkimus- ja kehittämistoiminnan siirrot lisenssisopimusten mukaiset siirrot rahoitusjärjestelyjen mukaiset siirrot (mm. lainat ja oman pääoman sijoitukset rahana tai apporttina) takauksien ja muiden vakuuksien antaminen yrityksen puolesta suoritetut velat tai yrityksen suorittamat velat toisen osapuolen puolesta. Liiketoimien koostumuksesta annettavat tiedot käsittävät yleensä informaatiota liiketoimien volyymistä (määrä tai osuus), avoimena olevista määristä tai niiden osuuksista ja lähipiiriliiketoimissa sovelletuista hinnoitteluperiaatteista. Osavuosikatsaukset IAS 34:n keskeinen sisältö Osavuosikatsaus on taloudellinen raportti, joka sisältää joko täydellisen tilinpäätöksen tai tilinpäätöslyhennelmän ajanjaksolta, joka on yrityksen kokonaista tilikautta lyhyempi. IAS 34 Osavuosikatsaukset -standardissa määritellään osavuosikatsauksen vähimmäissisältö ja osavuosikatsauksessa sovellettavat kirjaus- ja arvostusperiaatteet.

15 IAS 34:ssä ei oteta kantaa osavuosikatsausjakson pituuteen. Osavuosikatsausten laadintaväliä, julkistamisen määräaikoja ja osavuosikatsauksen laadintaan velvollisten yritysten piiriä koskevat omat kansalliset säännöksensä. Yhtiölainsäädännössä tai arvopaperimarkkinalainsäädännössä on säännökset, mitä yrityksiä osavuosikatsauksen laadinta- ja julkistamisvelvollisuus koskee ja miltä aikaväliltä osavuosikatsausinformaatiota annetaan. IAS 34:ssä ei määrätä, mitkä yritykset julkistavat osavuosikatsauksen, miten usein ja miten pian osavuosijakson päättymisen jälkeen. IAS 34 -standardia sovelletaan, jos yritykseltä edellytetään IFRS-standardien mukaisen osavuosikatsauksen julkistamista tai jos yritys julkistaa sellaisen vapaaehtoisesti. Osavuosikatsaus laaditaan ennen kaikkea konsernitasolla. Jos yrityksen vuositilinpäätös on sisältänyt konsernitilinpäätöksen ohella myös emoyrityksen erillistilinpäätöksen, IAS 34 ei edellytä mutta ei myöskään estä emoyrityksen erillistietojen sisällyttämistä yrityksen osavuosikatsaukseen. Jos yrityksen osavuosikatsaus on IAS 34:n mukainen, tästä annetaan tieto. Osavuosikatsausta ei pidä sanoa IFRS-standardien mukaiseksi, ellei se ole jokaisen sovellettavissa olevan standardin ja niihin liittyvien tulkintojen kaikkien vaatimusten mukainen. Vaatimus on samansisältöinen kuin IAS 1:ssä esitetty IFRS-perusteisen vuositilinpäätöksen laadintatapaan liittyvä vaatimus ilmoittaa tarkasta IFRS-normien noudattamisesta. Osavuosikatsauksen vähimmäissisältö Osavuosikatsauksen tulee sisältää vähintään seuraavat osat: lyhennetty tase lyhennetty tuloslaskelma lyhennetty laskelma, joka osoittaa joko kaikki oman pääoman muutokset tai muut pääoman muutokset kuin ne, jotka johtuvat oman pääoman siirroista yrityksen ja sen omistajien välillä tai voitonjaosta omistajille lyhennetty rahavirtalaskelma tietyt liitetiedot. Jos yritys päättää esittää osavuosikatsauksessaan tilinpäätöksen kokonaisuudessaan, tämän tilinpäätöksen muodon ja sisällön tulee täyttää kaikki IAS 1:n edellyttämät kokonaista tilinpäätöstä koskevat vaatimukset. Jos yritys julkistaa osavuosikatsauksessaan tilinpäätöslyhennelmän, tämän tilinpäätöslyhennelmän tulee sisältää vähintään kaikki viimeisimpään vuositilinpäätökseen sisältyneet otsikkorivit ja välisummat sekä IAS 34:n edellyttämät liitetiedot. Rivejä tai liitetietoja lisätään, jos niiden poisjättäminen tekisi lyhennetystä osavuositilinpäätöksestä harhaanjohtavan. Osavuosikatsauksen liitetietoihin tulee sisällyttää vähintään seuraavat tiedot, jos ne ovat olennaisia eikä niitä esitetä muualla osavuosikatsauksessa. Tiedot esitetään normaalisti perustuen ajanjaksoon tilikauden alusta osavuosijakson loppuun. Yrityksen tulee kuitenkin esittää myös kaikki tapahtumat tai liiketoimet, jotka ovat olennaisia tarkasteltavana olevan osavuosijakson ymmärtämiseksi: tieto siitä, että osavuosikatsauksessa sovelletaan samoja laatimisperiaatteita ja laskentamenetelmiä kuin edellisessä vuositilinpäätöksessä tai, jos kyseisissä periaatteissa tai menetelmissä on tapahtunut muutoksia, kuvaus muutosten luonteesta ja vaikutuksesta selostus osavuosijakson toiminnan kausiluonteisuudesta tai jaksottaisuudesta sellaisten varoihin, velkoihin, omaan pääomaan, tulokseen tai rahavirtoihin vaikuttavien erien luonne ja määrä, jotka ovat luonteensa, kokonsa tai esiintymistiheytensä vuoksi poikkeuksellisia niiden muutosten luonne ja määrä, joita on tapahtunut tarkasteltavana olevan tilikauden aikaisemmilla osavuosijaksoilla esitettyjä lukuja koskevissa arvioissa tai aikaisemmilla tilikausilla esitettyjä lukuja koskevissa arvioissa, jos kyseisillä muutoksilla on olennainen vaikutus tarkasteltavana olevaan osavuosijaksoon

16 vieraan ja oman pääoman ehtoisten arvopapereiden liikkeeseenlaskut, takaisinhankinnat ja takaisinmaksut maksetut osingot (yhteensä tai osaketta kohden) siten, että kantaosakkeille ja muille osakkeille maksetut osingot esitetään erikseen segmentin tuotot ja segmentin tulos liiketoiminnallisista tai maantieteellisistä segmenteistä sen mukaan, kumpi on yrityksen ensisijainen segmenttiraportointimuoto (segmenttikohtaisten tietojen esittämistä edellytetään osavuosikatsauksessa vain, jos IAS 14 Segmenttiraportointi edellyttää yrityksen esittävän segmenttikohtaiset tiedot vuositilinpäätöksessään) osavuosijakson päättymisen jälkeiset olennaiset tapahtumat, joita ei ole otettu huomioon osavuosijakson tilinpäätöslaskelmissa yrityksen rakenteessa osavuosijaksolla tapahtuneiden muutosten vaikutus, sisältäen mm. yritysten yhteenliittymät, tytäryritysten ja pitkäaikaisten sijoitusten hankinnat ja niistä luopumiset, uudelleenjärjestelyt ja lopetettavat toiminnot ehdollisten velkojen ja ehdollisten varojen muutokset edellisen tilinpäätöspäivän jälkeen. IAS 34:ssä on lueteltu esimerkkejä siitä, minkä kaltaisten tietojen esittämistä osavuosikatsauksessa saatetaan edellyttää annettavaksi: vaihto-omaisuuden kirjanpitoarvon alentaminen nettorealisointiarvoa vastaavaksi ja tällaisen arvonalennuksen peruuttaminen aineellisten ja aineettomien käyttöomaisuushyödykkeiden tai muiden omaisuuserien arvon alentumisesta johtuvan tappion kirjaaminen ja tällaisen arvonalentumistappion peruuttaminen toiminnan uudelleenjärjestelystä johtuvia menoja varten tehtyjen varausten peruuttaminen aineellisten käyttöomaisuushyödykkeiden hankinnat ja vähennykset aineellisten käyttöomaisuushyödykkeiden hankkimista koskevat sitoumukset oikeudenkäynnin seurauksena suoritettavat korvaukset aikaisemmin raportoituun taloudelliseen informaatioon sisältyvien perustavaa laatua olevien virheiden korjaukset satunnaiset erät velan hoitamisen laiminlyönti tai velkasopimuksen rikkomus, jota ei ole myöhemmin korjattu liiketoimet lähipiiriin kuuluvien kanssa. Muissa IFRS-standardeissa määrätään tiedoista, jotka tulee esittää tilinpäätöksessä. Siinä yhteydessä tilinpäätöksellä tarkoitetaan sellaista täydellistä tilinpäätöstä, joka yleensä sisällytetään vuosikertomukseen ja joskus muihin raportteihin. Näiden muiden IFRS-standardien vaatimien tietojen esittämistä ei edellytetä, jos osavuosikatsaus sisältää täydellisen tilinpäätöksen sijasta vain lyhennetyt tilinpäätöslaskelmat ja tietyt liitetiedot. Sekä laimentamaton että laimennusvaikutuksella oikaistu osakekohtainen tulos esitetään osavuosijaksolta esitettävässä kokonaisessa tai lyhennetyssä tuloslaskelmassa. Osavuosikatsauksen tulee sisältää osavuositilinpäätös (lyhennetty tai kokonainen) seuraavilta ajanjaksoilta: tase tarkasteltavana olevan osavuosijakson lopussa ja vertailutase kuluvaa tilikautta välittömästi edeltävän tilikauden lopussa tuloslaskelma tarkasteltavana olevalta osavuosijaksolta ja kuluvan tilikauden alusta osavuosijakson loppuun sekä vertailutuloslaskelmat kuluvaa tilikautta välittömästi edeltävän tilikauden vastaavilta ajanjaksoilta (tarkasteltavana olevalta jaksolta ja tilikauden alusta osavuosijakson loppuun) laskelma, joka osoittaa oman pääoman muutokset, jotka ovat kertyneet kuluvan tilikauden alusta osavuosijakson loppuun, sekä vertailulaskelma vastaavalta ajanjaksolta tilikautta välittömästi edeltävän tilikauden alusta osavuosijakson loppuun kumulatiivinen rahavirtalaskelma kuluvan tilikauden alusta osavuosijakson loppuun sekä vertailulaskelma vastaavalta ajanjaksolta tilikautta välittömästi edeltävän tilikauden alusta osavuosijakson loppuun. Yritysten, joiden liiketoiminta on erittäin kausiluonteista, suositellaan harkitsevan informaation antamista myös osavuosijakson päättymistä edeltävältä kahdentoista kuukauden jaksolta edeltävän vastaavan jakson vertailutietoineen. Esimerkki

osavuosijakson päättymisen jälkeiset olennaiset tapahtumat, joita ei ole otettu huomioon osavuosijakson tilinpäätöslaskelmissa yrityksen rakenteessa osavuosijaksolla")

17 Jaksot, joita koskevien tietojen esittämistä edellytetään yritykseltä, joka raportoi a) puolivuosittain ja b) neljännesvuosittain: a) Yritys julkistaa osavuosikatsauksen puolivuosittain Yrityksen tilikausi päättyy Yritys esittää osavuosikatsauksessaan per X1 seuraavat tilinpäätöslaskelmat (lyhennettyinä tai kokonaisina): Tase: Per X X0 Tuloslaskelma 6 kuukaudelta päättyen X X0 Rahavirtalaskelma: 6 kuukaudelta päättyen X X0 Laskelma oman pääoman muutoksista: 6 kuukaudelta päättyen X X0 b) Yritys julkistaa osavuosikatsauksen neljännesvuosittain Yrityksen tilikausi päättyy Yritys esittää neljännesvuoden osavuosikatsauksessaan per X1 seuraavat tilinpäätöslaskelmat (lyhennettyinä tai kokonaisina): Tase: Per X X0 Tuloslaskelma: 6 kuukaudelta päättyen X X0 3 kuukaudelta päättyen X X0 Rahavirtalaskelma: 6 kuukaudelta päättyen X X0 Laskelma oman pääoman muutoksista: 6 kuukaudelta päättyen X X0 Olennaisuus ja arvioiden käyttö osavuosikatsauksen laadinnassa Olennaisuutta arvioitaessa tulee ottaa huomioon, että osavuosijaksoa koskevat arvonmääritykset voivat perustua suuremmassa määrin arvioihin kuin tilikauden tietoja koskevat arvonmääritykset. Ratkaistaessa miten jokin erä otetaan huomioon, arvostetaan, luokitellaan tai esitetään osavuosikatsauksessa, olennaisuutta arvioidaan suhteessa kyseistä osavuosijaksoa koskevaan taloudelliseen informaatioon.

: Tase: Per 30.6.20X1 31.12.20X0 Tuloslaskelma: 6 kuukaudelta päättyen 30.")

18 IFRS-standardien esipuheen mukaan IFRS-standardeja ei ole tarkoitettu koskemaan epäolennaisia eriä. Tilinpäätöksen laadinnan ja esittämisen yleisissä perusteissa todetaan edelleen, että informaatio on olennaista, jos sen esittämättä jättäminen tai virheellinen esittäminen saattaisi vaikuttaa käyttäjien tilinpäätöksen perusteella tekemiin taloudellisiin päätöksiin. IAS 34:ssä perustetaan tietojen sisällyttämistä ja esittämistä koskevat päätökset osavuosijaksoa itseään koskeviin tietoihin, jotta osavuosijakson luvut olisivat ymmärrettäviä. Esimerkiksi poikkeukselliset tai satunnaiset erät, tilinpäätöksen laatimisperiaatteiden tai kirjanpidollisten arvioiden muutokset ja perustavaa laatua olevat virheet otetaan huomioon ja esitetään osavuosikatsauksessa sillä perusteella, ovatko ne olennaisia suhteessa osavuosijakson tietoihin. Tavoitteena on välttää sellaiset harhaanjohtavat päätelmät, joita voi seurata tietojen esittämättä jättämisestä. Tärkein tavoite on varmistaa, että osavuosikatsaus sisältää kaiken sellaisen informaation, jolla on merkitystä yrityksen taloudellisen aseman ja osavuosijakson toiminnan tuloksen ymmärtämiseksi. Jos osavuosikatsauksessa esitettyä lukua koskeva arvio muuttuu merkittävästi tilikauden viimeisellä osavuosijaksolla mutta tästä viimeisestä osavuosijaksosta ei julkisteta erillistä raporttia, arvion muutoksen luonne ja suuruus esitetään liitetietona kyseisen tilikauden vuositilinpäätöksessä. Osavuosikatsauksen laadintaperiaatteet Osavuosikatsauksen laadinnan lähtökohtana on, että siinä sovelletaan samoja laatimisperiaatteita kuin vuositilinpäätöksessäkin. Poikkeuksen tästä yleisperiaatteesta muodostavat laatimisperiaatteiden muutokset, jotka on toteutettu viimeisimmän vuositilinpäätöspäivän jälkeen ja jotka tullaan ottamaan huomioon seuraavassa vuositilinpäätöksessä. Yrityksen raportointiväli (vuosittain, puolivuosittain tai neljännesvuosittain) ei kuitenkaan saa vaikuttaa vuosituloksen määrittämiseen. Tämän tavoitteen saavuttamiseksi arvot määritetään osavuosikatsauksessa siten, että ne perustuvat ajanjaksoon tilikauden alusta osavuosijakson loppuun. Esimerkiksi: Periaatteet, joita noudatetaan kirjattaessa ja määritettäessä tappioita ja jotka johtuvat vaihto-omaisuuden arvonalentumisesta, uudelleenjärjestelyistä tai muista arvonalentumisista, ovat samat, joita yritys noudattaisi, jos se laatisi vain vuositilinpäätöksen. Jos tällaiset erät kuitenkin kirjataan ja määritetään yhdellä osavuosijaksolla ja arvio muuttuu kyseisen tilikauden seuraavalla osavuosijaksolla, alkuperäistä arviota muutetaan seuraavalla osavuosijaksolla joko kirjaamalla lisää tappiota tai peruuttamalla aikaisemmin kirjattua määrää. Menoa, joka ei osavuosijakson lopussa ole varojen määritelmän mukainen, ei aktivoida odottamaan myöhemmin saatavaa informaatiota siitä, vastaako se varojen määritelmää, eikä tasaamaan tilikauden eri osavuosijaksojen tulosta. Tuloverot kirjataan kullakin osavuosijaksolla perustuen parhaaseen arvioon sen vuotuisen tuloverokannan painotetusta keskiarvosta, jonka odotetaan toteutuvan koko tilikaudelta. Yhdellä osavuosijaksolla kirjattuja tuloveroja saatetaan joutua oikaisemaan kyseisen tilikauden myöhemmällä osavuosijaksolla, jos vuoden tuloverokantaa koskeva arvio muuttuu. Edellä esitettyä tarkentaen IASB antanut tulkinnan IFRIC 10 Osavuosikatsaukset ja arvonalentumiset, jonka mukaan osavuosikatsauksessa tehtyä liikearvon arvonalentumistappiota tai IAS 39:n mukaisia tietyn tyyppisiä arvonalentumistappioita ei kuitenkaan saa peruuttaa myöhempinä osavuosina tai tilikausina. Osavuosikatsausta koskevat samat yleisperiaatteet esimerkiksi kirjauskypsyyden osalta kuin vuositilinpäätöstäkin. Tilinpäätöksen laatimisen ja esittämisen yleisten perusteiden mukaan kirjaaminen tarkoittaa perustekijän määritelmää vastaavan ja kirjaamisedellytykset täyttävän erän sisällyttämistä taseeseen tai tuloslaskelmaan. Varojen, velkojen, tuottojen ja kulujen määritelmät ovat olennaisessa asemassa erien kirjaamisen kannalta niin vuositilinpäätöksessä kuin välitilinpäätöksessäkin. Varoihin soveltuvat osavuosikatsauspäivinä samat vastaista taloudellista hyötyä koskevat testit kuin yrityksen tilikauden lopussa. Menot, jotka eivät luonteensa vuoksi olisi merkittävissä varoiksi taseeseen tilikauden lopussa, eivät ole merkittävissä taseeseen myöskään osavuosikatsauspäivänä. Vastaavasti

19 osavuosikatsauspäivän velan tulee vastata kyseisenä päivänä olemassa olevaa velvoitetta samalla tavoin kuin vuositilinpäätöspäivänä. Tuottojen ja kulujen oleellinen piirre on, että niihin liittyvät varojen ja velkojen siirtymiset yritykseen ja pois yrityksestä ovat jo toteutuneet. Jos kyseiset siirtymiset ovat jo toteutuneet, niihin liittyvät tuotot ja kulut merkitään tilinpäätökseen, muussa tapauksessa niitä ei siihen merkitä. Yleisissä perusteissa todetaan, että kulut merkitään tuloslaskelmaan silloin, kun on tapahtunut varojen vähenemiseen tai velan lisääntymiseen liittyvä taloudellisen hyödyn vähennys, joka on luotettavasti määritettävissä. Yleisten perusteiden mukaan ei ole sallittua merkitä taseeseen eriä, jotka eivät vastaa varojen tai velkojen määritelmää. Puolivuosittain raportoiva yritys käyttää ensimmäisen kuuden kuukauden tilinpäätöstä laatiessaan käyttämissään arvonmäärityksissä vuoden puoliväliin mennessä tai pian sen jälkeen saatavilla olevaa informaatiota ja kahdentoista kuukauden tilinpäätöksessä vuoden loppuun mennessä tai pian sen jälkeen saatavilla olevaa informaatiota. Kahteentoista kuukauteen perustuvissa arvioissa otetaan huomioon mahdolliset muutokset ensimmäisellä kuuden kuukauden jaksolla esitettyihin arvioihin. Ensimmäisen kuuden kuukauden osavuosikatsauksessa esitettyjä lukuja ei oikaista takautuvasti. Yritys, joka raportoi useammin kuin puolen vuoden välein, määrittää kunkin osavuosijakson tuotot ja kulut vuoden alusta osavuosijakson loppuun kuluneeseen aikaan perustuen ja käyttäen informaatiota, joka on saatavissa, kun kutakin tilinpäätöstä laaditaan. Tarkasteltavana olevalta osavuosijaksolta esitettävissä tuotoissa ja kuluissa otetaan huomioon tilikauden aikaisemmilla osavuosijaksoilla esitettyjä lukuja koskevien arvioiden muutokset. Aikaisemmilla osavuosijaksoilla esitettyjä lukuja ei oikaista takautuvasti. Tuloverojen määrittäminen osavuosikatsauksessa Osavuosijakson tuloverot merkitään tuloslaskelmaan käyttäen verokantaa, jota sovellettaisiin vuoden odotettuun kokonaistulokseen, ts. vuoden arvioitua keskimääräistä efektiivistä tuloveroastetta sovelletaan osavuosijakson tulokseen ennen veroja. Menettelytapa on yhdenmukainen sen yleisperiaatteen kanssa, että osavuosikatsauksessa sovelletaan samoja kirjaamis- ja arvostusperiaatteita kuin vuositilinpäätöksessä. Tuloverot arvioidaan vuositasolla. Osavuosijakson tuloverot lasketaan siten, että osavuosijakson tulos ennen veroja kerrotaan verokannalla, jota sovellettaisiin vuoden odotettuun kokonaistulokseen, ts. vuoden arvioidulla keskimääräisellä efektiivisellä tuloveroasteella. Kyseinen arvioitu vuotuinen verokanta kuvastaa sekä progressiivista verokantarakennetta, jota odotetaan sovellettavan koko vuoden tulokseen, että verokantojen muutoksia, joista on säädetty tai joiden hyväksytystä sisällöstä on ilmoitettu ja jotka tulevat voimaan myöhemmin tilikauden aikana. Siltä osin kuin se on käytännössä mahdollista, kullekin verolainsäädännöltään toisistaan poikkeavalle alueelle määritetään vuoden arvioitu keskimääräinen efektiivinen tuloveroaste erikseen, ja sitä sovelletaan yksilöllisesti kunkin veroalueen osavuosijakson tulokseen ennen veroja. Samoin, jos joissakin toimintavaltioissa sovelletaan erilaisiin tuloihin (kuten pääomatuloihin tai tietyn toimialan tuottoihin) eri verokantoja, kuhunkin erilliseen, ennen veroja laskettujen tulojen ryhmään käytetään erillistä verokantaa siltä osin kuin se on käytännössä mahdollista. Jos tällaista tarkkuustasoa ei ole käytännössä saavutettavissa, käytetään verolainsäädännöltään erilaisten alueiden tai erilaisten tuottoryhmien painotettua keskimääräistä verokantaa, jos näin saatava tulos on kohtuullisen lähellä tulosta, joka saataisiin käyttämällä tarkemmin määritettyjä verokantoja. Esimerkki Yritys julkistaa osavuosikatsaukset neljännesvuosittain. Yritys ennakoi kunkin neljänneksen tuloksen ennen veroja olevan Yritys toimii sellaisen verolainsäädännön alaisena, jonka mukaan vero on vuosituloksen ensimmäisestä :sta 20 % ja sen yli kertyvästä tuloksesta 30 %. Toteutunut tulos vastaa odotettua. Seuraava taulukko osoittaa kullakin neljänneksellä esitettävien tuloverojen määrän: 1. neljännes 2. neljännes 3. neljännes 4. neljännes Tilikausi Tuloverot

20 Koko tilikauden tuloksesta ennen veroja odotetaan maksettavan veroa Esimerkki Yritys julkistaa osavuosikatsauksen neljännesvuosittain. Yrityksen tulos ennen veroja on ensimmäisellä neljänneksellä mutta odottaa tuottavansa kullakin jäljellä olevalla kolmella neljänneksellä tappiota (tilikauden tulos ennen veroja on nolla). Yritys toimii sellaisen verolainsäädännön alaisena, jonka mukaan vuoden arvioidun keskimääräisen tuloverokannan odotetaan olevan 20 %. Seuraava taulukko osoittaa kullakin neljänneksellä esitettävien tuloverojen määrän: 1. neljännes 2. neljännes 3. neljännes 4. neljännes Tuloverot Tilikausi

1/8. Itella-konserni Tunnusluvut. Itella Oyj Osavuosikatsaus Q3/2008

1/8 Tunnusluvut 7-9 7-9 1-9 1-9 1-12 2008 2007 2008 2007 2007 Liikevaihto, milj. euroa 468,0 396,5 1 391,5 1 247,4 1 710,6 Liikevoitto, milj. euroa 24,2 14,1 68,1 79,7 101,8 Voitto ennen veroja, milj.

1/8 Tunnusluvut 7-9 7-9 1-9 1-9 1-12 2008 2007 2008 2007 2007 Liikevaihto, milj. euroa 468,0 396,5 1 391,5 1 247,4 1 710,6 Liikevoitto, milj. euroa 24,2 14,1 68,1 79,7 101,8 Voitto ennen veroja, milj.

1/8. Itella-konserni Tunnusluvut. Itella Oyj Osavuosikatsaus Q2/2008

1/8 Tunnusluvut 4-6 4-6 1-6 1-6 1-12 2008 2007 2008 2007 2007 Liikevaihto, milj. euroa 470,6 413,0 923,5 850,9 1 710,6 Liikevoitto, milj. euroa 10,6 19,7 43,9 65,6 101,8 Voitto ennen veroja, milj. euroa

1/8 Tunnusluvut 4-6 4-6 1-6 1-6 1-12 2008 2007 2008 2007 2007 Liikevaihto, milj. euroa 470,6 413,0 923,5 850,9 1 710,6 Liikevoitto, milj. euroa 10,6 19,7 43,9 65,6 101,8 Voitto ennen veroja, milj. euroa

WULFF-YHTIÖT OYJ OSAVUOSIKATSAUS 12.8.2009, KLO 11.15 KORJAUS WULFF-YHTIÖT OYJ:N OSAVUOSIKATSAUKSEN 1.1. - 30.6.2009 TIETOIHIN

WULFF-YHTIÖT OYJ OSAVUOSIKATSAUS 12.8.2009, KLO 11.15 KORJAUS WULFF-YHTIÖT OYJ:N OSAVUOSIKATSAUKSEN 1.1. - 30.6.2009 TIETOIHIN Pörssille 11.8.2009 annetussa tiedotteessa oli toisen neljänneksen osakekohtainen

WULFF-YHTIÖT OYJ OSAVUOSIKATSAUS 12.8.2009, KLO 11.15 KORJAUS WULFF-YHTIÖT OYJ:N OSAVUOSIKATSAUKSEN 1.1. - 30.6.2009 TIETOIHIN Pörssille 11.8.2009 annetussa tiedotteessa oli toisen neljänneksen osakekohtainen

Osavuosikatsaus on laadittu EU:ssa sovellettavaksi hyväksyttyjä kansainvälisiä tilinpäätösstandardeja (IFRS) noudattaen.

noudattaen.") 1/8 Tunnusluvut Liikevaihto, milj. euroa 391,2 359,8 1 230,9 1 120,6 1 550,6 Liikevoitto, milj. euroa 14,1 15,5 79,7 67,6 89,0 Liikevoittoprosentti 3,6 4,3 6,5 6,0 5,7 Voitto ennen veroja, milj. euroa

1/8 Tunnusluvut Liikevaihto, milj. euroa 391,2 359,8 1 230,9 1 120,6 1 550,6 Liikevoitto, milj. euroa 14,1 15,5 79,7 67,6 89,0 Liikevoittoprosentti 3,6 4,3 6,5 6,0 5,7 Voitto ennen veroja, milj. euroa

Informaatiologistiikka Liikevaihto 53,7 49,4 197,5 186,0 Liikevoitto/tappio -2,0-33,7 1,2-26,7 Liikevoitto-% -3,7 % -68,2 % 0,6 % -14,4 %

1/8 Liiketoimintaryhmien avainluvut miljoonaa euroa 10-12 10-12 1-12 1-12 2006 2005 2006 2005 Viestinvälitys Liikevaihto 236,1 232,3 841,7 825,7 Liikevoitto 36,3 30,3 104,3 106,3 Liikevoitto-% 15,4 % 13,0

1/8 Liiketoimintaryhmien avainluvut miljoonaa euroa 10-12 10-12 1-12 1-12 2006 2005 2006 2005 Viestinvälitys Liikevaihto 236,1 232,3 841,7 825,7 Liikevoitto 36,3 30,3 104,3 106,3 Liikevoitto-% 15,4 % 13,0

Konsernin laaja tuloslaskelma (IFRS) Oikaistu

Oikaistu") Konsernin tuloslaskelma (IFRS) milj. euroa Q1-Q4 Q1-Q3 Q1-Q2 Q1 Liikevaihto 2 321,2 1 745,6 1 161,3 546,8 Hankinnan ja valmistuksen kulut -1 949,2-1 462,6-972,9-462,8 Bruttokate 372,0 283,0 188,4 84,0

Konsernin tuloslaskelma (IFRS) milj. euroa Q1-Q4 Q1-Q3 Q1-Q2 Q1 Liikevaihto 2 321,2 1 745,6 1 161,3 546,8 Hankinnan ja valmistuksen kulut -1 949,2-1 462,6-972,9-462,8 Bruttokate 372,0 283,0 188,4 84,0

1/8. Itella-konserni Tunnusluvut. Itella Oyj Osavuosikatsaus Q1/2008

1/8 Tunnusluvut 1-3 1-3 1-12 2008 2007 2007 Liikevaihto, milj. euroa 447,4 431,5 1 688,3 Liikevoitto, milj. euroa 33,3 45,9 101,8 Voitto ennen veroja, milj. euroa 35,3 48,2 109,5 Liikevoittoprosentti 7,4

1/8 Tunnusluvut 1-3 1-3 1-12 2008 2007 2007 Liikevaihto, milj. euroa 447,4 431,5 1 688,3 Liikevoitto, milj. euroa 33,3 45,9 101,8 Voitto ennen veroja, milj. euroa 35,3 48,2 109,5 Liikevoittoprosentti 7,4

Emoyhtiön tuloslaskelma, FAS

Tilinpäätös Emoyhtiön tuloslaskelma Emoyhtiön tuloslaskelma, FAS Milj. Liite 1. 1. 31. 12. 2012 1. 1. 31. 12. 2011 Liikevaihto 1 12,5 8,9 Liiketoiminnan muut tuotot 2 4,6 3,6 Materiaalit ja palvelut 3

Tilinpäätös Emoyhtiön tuloslaskelma Emoyhtiön tuloslaskelma, FAS Milj. Liite 1. 1. 31. 12. 2012 1. 1. 31. 12. 2011 Liikevaihto 1 12,5 8,9 Liiketoiminnan muut tuotot 2 4,6 3,6 Materiaalit ja palvelut 3

Henkilöstö, keskimäärin Tulos/osake euroa 0,58 0,59 0,71 Oma pääoma/osake " 5,81 5,29 4,77 Osinko/osake " 0,20 *) 0,20 -

0,20 -") 2012 2011 2010 KONSERNIN TUNNUSLUVUT Liikevaihto milj. euroa 483,3 519,0 480,8 Liikevoitto milj. euroa 29,4 35,0 32,6 (% liikevaihdosta) % 6,1 6,7 6,8 Rahoitusnetto milj. euroa -5,7-5,5-3,1 (% liikevaihdosta)

2012 2011 2010 KONSERNIN TUNNUSLUVUT Liikevaihto milj. euroa 483,3 519,0 480,8 Liikevoitto milj. euroa 29,4 35,0 32,6 (% liikevaihdosta) % 6,1 6,7 6,8 Rahoitusnetto milj. euroa -5,7-5,5-3,1 (% liikevaihdosta)

Muuntoerot 0,0 0,0 0,0 0,0 0,0. Tilikauden laaja tulos yhteensä 2,8 2,9 4,2 1,1 11,0

Kamux Oyj Liite pörssitiedotteeseen klo 12:00 HISTORIALLISET TALOUDELLISET TIEDOT 1.1. - 31.12.2016 Tässä liitteessä esitetyt Kamux Oyj:n ( Yhtiö ) historialliset taloudelliset tiedot osavuosijaksoilta

Kamux Oyj Liite pörssitiedotteeseen klo 12:00 HISTORIALLISET TALOUDELLISET TIEDOT 1.1. - 31.12.2016 Tässä liitteessä esitetyt Kamux Oyj:n ( Yhtiö ) historialliset taloudelliset tiedot osavuosijaksoilta

Korottomat velat (sis. lask.verovelat) milj. euroa 217,2 222,3 225,6 Sijoitettu pääoma milj. euroa 284,2 355,2 368,6

milj. euroa 217,2 222,3 225,6 Sijoitettu pääoma milj. euroa 284,2 355,2 368,6") 2014 2013 2012 KONSERNIN TUNNUSLUVUT Liikevaihto milj. euroa 426,3 475,8 483,3 Liikevoitto/ -tappio milj. euroa -18,6 0,7 29,3 (% liikevaihdosta) % -4,4 0,1 6,1 Liikevoitto ilman kertaluonteisia eriä milj.

2014 2013 2012 KONSERNIN TUNNUSLUVUT Liikevaihto milj. euroa 426,3 475,8 483,3 Liikevoitto/ -tappio milj. euroa -18,6 0,7 29,3 (% liikevaihdosta) % -4,4 0,1 6,1 Liikevoitto ilman kertaluonteisia eriä milj.

Osavuosikatsaus on laadittu EU:ssa sovellettavaksi hyväksyttyjä kansainvälisiä tilinpäätösstandardeja (IFRS) noudattaen.

noudattaen.") 1/8 Tunnusluvut Liikevaihto, milj. euroa 408,2 376,0 839,7 760,9 1 550,6 Liikevoitto, milj. euroa 19,7 14,4 65,6 52,0 89,0 Liikevoittoprosentti 4,8 3,8 7,8 6,8 5,7 Voitto ennen veroja, milj. euroa 21,4

1/8 Tunnusluvut Liikevaihto, milj. euroa 408,2 376,0 839,7 760,9 1 550,6 Liikevoitto, milj. euroa 19,7 14,4 65,6 52,0 89,0 Liikevoittoprosentti 4,8 3,8 7,8 6,8 5,7 Voitto ennen veroja, milj. euroa 21,4

KIRJANPITO 22C Luento 12: Tilinpäätösanalyysi, kassavirtalaskelma

KIRJANPITO 22C00100 Luento 12: Tilinpäätösanalyysi, kassavirtalaskelma TILIKAUDEN TILINPÄÄTÖS Tilinpäätös laaditaan suoriteperusteella: Yleiset tilinpäätös periaatteet (KPL 3:3 ): Tilikaudelle kuuluvat

KIRJANPITO 22C00100 Luento 12: Tilinpäätösanalyysi, kassavirtalaskelma TILIKAUDEN TILINPÄÄTÖS Tilinpäätös laaditaan suoriteperusteella: Yleiset tilinpäätös periaatteet (KPL 3:3 ): Tilikaudelle kuuluvat

KONSERNIN TUNNUSLUVUT

KONSERNIN TUNNUSLUVUT 2011 2010 2009 Liikevaihto milj. euroa 524,8 487,9 407,3 Liikevoitto " 34,4 32,6 15,6 (% liikevaihdosta) % 6,6 6,7 3,8 Rahoitusnetto milj. euroa -4,9-3,1-6,6 (% liikevaihdosta) %

KONSERNIN TUNNUSLUVUT 2011 2010 2009 Liikevaihto milj. euroa 524,8 487,9 407,3 Liikevoitto " 34,4 32,6 15,6 (% liikevaihdosta) % 6,6 6,7 3,8 Rahoitusnetto milj. euroa -4,9-3,1-6,6 (% liikevaihdosta) %

KONSERNIN KESKEISET TUNNUSLUVUT

Liite puolivuosikatsaus 1.1. 30.6.2018 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2018 1-6/2017 1-12/2017 Liikevaihto, 1000 EUR 17 962 11 561 25 038 Käyttökate, 1000 EUR 4 358 2 024 5 230 Käyttökate, % liikevaihdosta

Liite puolivuosikatsaus 1.1. 30.6.2018 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2018 1-6/2017 1-12/2017 Liikevaihto, 1000 EUR 17 962 11 561 25 038 Käyttökate, 1000 EUR 4 358 2 024 5 230 Käyttökate, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 07-12/2016 7-12/2015 1-12/2016 1-12/2015 Liikevaihto, 1000 EUR 9 743 10 223 20 113 27 442 Käyttökate, 1000 EUR 1672 1563 2750 6935 Käyttökate, % liikevaihdosta 17,2 % 15,3

KONSERNIN KESKEISET TUNNUSLUVUT 07-12/2016 7-12/2015 1-12/2016 1-12/2015 Liikevaihto, 1000 EUR 9 743 10 223 20 113 27 442 Käyttökate, 1000 EUR 1672 1563 2750 6935 Käyttökate, % liikevaihdosta 17,2 % 15,3

United Bankers Oyj Taulukot ja tunnusluvut Liite puolivuotiskatsaus

Liite puolivuotiskatsaus 1.1. 30.6.2017 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2017 1-6/2016 1-12/2016 Liikevaihto, 1000 EUR 11 561 10 370 20 113 Käyttökate, 1000 EUR 2024 1078 2750 Käyttökate, % liikevaihdosta

Liite puolivuotiskatsaus 1.1. 30.6.2017 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2017 1-6/2016 1-12/2016 Liikevaihto, 1000 EUR 11 561 10 370 20 113 Käyttökate, 1000 EUR 2024 1078 2750 Käyttökate, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2015 7 12/2014 1 12/2015 1 12/2014 Liikevaihto, 1000 EUR 10 223 9 751 27 442 20 427 Liikevoitto ( tappio), 1000 EUR 1 266 1 959 6 471 3 876 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2015 7 12/2014 1 12/2015 1 12/2014 Liikevaihto, 1000 EUR 10 223 9 751 27 442 20 427 Liikevoitto ( tappio), 1000 EUR 1 266 1 959 6 471 3 876 Liikevoitto, % liikevaihdosta

Puolivuosikatsaus

Puolivuosikatsaus 1.1 30.6. 2017 Avainluvut 4-6/2017 4-6/2016 Muutos% 1-6/2017 1-6/2016 Muutos% 1-12/2016 Liikevaihto, MEUR 196,0 192,4 1,9 % 352,6 350,6 0,6 % 775,8 Vertailukelpoisten myymälöiden liikevaihdon

Puolivuosikatsaus 1.1 30.6. 2017 Avainluvut 4-6/2017 4-6/2016 Muutos% 1-6/2017 1-6/2016 Muutos% 1-12/2016 Liikevaihto, MEUR 196,0 192,4 1,9 % 352,6 350,6 0,6 % 775,8 Vertailukelpoisten myymälöiden liikevaihdon

SUOMEN HELASTO OYJ:N SIIRTYMINEN IFRS-RAPORTOINTIIN

1(9) Pörssitiedote 14.3.2006 klo 9.00 SUOMEN HELASTO OYJ:N SIIRTYMINEN IFRS-RAPORTOINTIIN Suomen Helasto -konserni julkaisee ensimmäisen EU:ssa käyttöön hyväksyttyjen, kansainvälisten tilinpäätösstandardien

1(9) Pörssitiedote 14.3.2006 klo 9.00 SUOMEN HELASTO OYJ:N SIIRTYMINEN IFRS-RAPORTOINTIIN Suomen Helasto -konserni julkaisee ensimmäisen EU:ssa käyttöön hyväksyttyjen, kansainvälisten tilinpäätösstandardien

Itella Informaatio Liikevaihto 54,1 46,6 201,1 171,3 Liikevoitto/tappio 0,3-3,6 5,4-5,3 Liikevoitto-% 0,6 % -7,7 % 2,7 % -3,1 %

1/7 Liiketoimintaryhmien avainluvut 10-12 10-12 1-12 1-12 2007 2006 2007 2006 Itella Viestinvälitys Liikevaihto 248,6 243,4 893,8 869,7 Liikevoitto 21,3 28,1 88,9 73,6 Liikevoitto-% 8,6 % 11,5 % 9,9 %

1/7 Liiketoimintaryhmien avainluvut 10-12 10-12 1-12 1-12 2007 2006 2007 2006 Itella Viestinvälitys Liikevaihto 248,6 243,4 893,8 869,7 Liikevoitto 21,3 28,1 88,9 73,6 Liikevoitto-% 8,6 % 11,5 % 9,9 %

Konsernin laaja tuloslaskelma, IFRS

Konsernin laaja tuloslaskelma, IFRS tuhatta euroa 1.1.-31.12.2010 1.1.-31.12.2009 Liikevaihto 9 862 6 920 Liiketoiminnan muut tuotot 4 3 Aineiden ja tarvikkeiden käyttö ( ) -557-508 Työsuhde-etuuksista

Konsernin laaja tuloslaskelma, IFRS tuhatta euroa 1.1.-31.12.2010 1.1.-31.12.2009 Liikevaihto 9 862 6 920 Liiketoiminnan muut tuotot 4 3 Aineiden ja tarvikkeiden käyttö ( ) -557-508 Työsuhde-etuuksista

ELENIA PALVELUT OY Tilinpäätös

1.1.2018-31.12.2018 Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 Tuloslaskelma Liitetieto 1.1.-31.12.2018 1.1.-31.12.2017 (EUR) Liikevaihto

1.1.2018-31.12.2018 Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 Tuloslaskelma Liitetieto 1.1.-31.12.2018 1.1.-31.12.2017 (EUR) Liikevaihto

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2014 7 12/2013 1 12/2014 1 12/2013 Liikevaihto, 1000 EUR 9 751 6 466 20 427 13 644 Liikevoitto ( tappio), 1000 EUR 1 959 462 3 876 1 903 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2014 7 12/2013 1 12/2014 1 12/2013 Liikevaihto, 1000 EUR 9 751 6 466 20 427 13 644 Liikevoitto ( tappio), 1000 EUR 1 959 462 3 876 1 903 Liikevoitto, % liikevaihdosta

Lyhennetty konsernin tuloslaskelma

MUUTETTU JA AIKAISEMMIN JULKAISTU (VANHA) TIETO VUODELLE VUOSINELJÄNNEKSITTÄIN Fortum allekirjoitti 13 maaliskuuta 2015 sopimuksen Ruotsin sähkönsiirtoliiketoiminnan myynnistä. Kauppa saattaa päätökseen

MUUTETTU JA AIKAISEMMIN JULKAISTU (VANHA) TIETO VUODELLE VUOSINELJÄNNEKSITTÄIN Fortum allekirjoitti 13 maaliskuuta 2015 sopimuksen Ruotsin sähkönsiirtoliiketoiminnan myynnistä. Kauppa saattaa päätökseen

AVAINLUVUT heinä syys tammi syys tammi joulu milj. euroa Muutos, % Muutos, % 2015

Munksjö Osavuosikatsaus Tammi syyskuu 2016 AVAINLUVUT heinä syys tammi syys tammi joulu milj. euroa 2016 2015 Muutos, % 2016 2015 Muutos, % 2015 Liikevaihto 269,6 269,3 0 % 860,5 840,7 2 % 1 130,7 Käyttökate

Munksjö Osavuosikatsaus Tammi syyskuu 2016 AVAINLUVUT heinä syys tammi syys tammi joulu milj. euroa 2016 2015 Muutos, % 2016 2015 Muutos, % 2015 Liikevaihto 269,6 269,3 0 % 860,5 840,7 2 % 1 130,7 Käyttökate

D044554/01 LIITE. Sijoitusyhteisöt: konsernitilinpäätökseen yhdistelemistä koskevan poikkeuksen soveltaminen

FI D044554/01 LIITE Sijoitusyhteisöt: konsernitilinpäätökseen yhdistelemistä koskevan poikkeuksen soveltaminen (Muutokset IFRS 10:een, IFRS 12:een ja IAS 28:aan) Muutokset IFRS 10:een Konsernitilinpäätös

FI D044554/01 LIITE Sijoitusyhteisöt: konsernitilinpäätökseen yhdistelemistä koskevan poikkeuksen soveltaminen (Muutokset IFRS 10:een, IFRS 12:een ja IAS 28:aan) Muutokset IFRS 10:een Konsernitilinpäätös

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2016 1 6/2015 1 12/2015 Liikevaihto, 1000 EUR 10 370 17 218 27 442 Liikevoitto ( tappio), 1000 EUR 647 5 205 6 471 Liikevoitto, % liikevaihdosta 6,2 % 30,2 % 23,6 %

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2016 1 6/2015 1 12/2015 Liikevaihto, 1000 EUR 10 370 17 218 27 442 Liikevoitto ( tappio), 1000 EUR 647 5 205 6 471 Liikevoitto, % liikevaihdosta 6,2 % 30,2 % 23,6 %

16.2.2016 1 (11) Y-tunnus 1506926-2 FINEXTRA OY TILINPÄÄTÖS JA TASEKIRJA

Y-tunnus 1506926-2 FINEXTRA OY TILINPÄÄTÖS JA TASEKIRJA") 16.2.2016 1 (11) Y-tunnus 1506926-2 FINEXTRA OY TILINPÄÄTÖS JA TASEKIRJA 01.01.2015-31.12.2015 FINEXTRA OY 2(11) SISÄLLYSLUETTELO Sivu Tuloslaskelma 3 Tase 4 Rahoituslaskelma 5 Tilinpäätöksen liitetiedot

16.2.2016 1 (11) Y-tunnus 1506926-2 FINEXTRA OY TILINPÄÄTÖS JA TASEKIRJA 01.01.2015-31.12.2015 FINEXTRA OY 2(11) SISÄLLYSLUETTELO Sivu Tuloslaskelma 3 Tase 4 Rahoituslaskelma 5 Tilinpäätöksen liitetiedot

AVAINLUVUT huhti kesä tammi kesä tammi joulu milj. euroa Muutos, % Muutos, % 2015

Munksjö Osavuosikatsaus Tammi kesäkuu 2016 AVAINLUVUT huhti kesä tammi kesä tammi joulu milj. euroa 2016 20 Muutos, % 2016 20 Muutos, % 20 Liikevaihto 302,9 291,2 4% 590,9 571,4 3% 1 130,7 Käyttökate (oik.*)

Munksjö Osavuosikatsaus Tammi kesäkuu 2016 AVAINLUVUT huhti kesä tammi kesä tammi joulu milj. euroa 2016 20 Muutos, % 2016 20 Muutos, % 20 Liikevaihto 302,9 291,2 4% 590,9 571,4 3% 1 130,7 Käyttökate (oik.*)

TILINPÄÄTÖSTIETOJA KALENTERIVUODELTA 2010

TILINPÄÄTÖSTIETOJA KALENTERIVUODELTA 2010 Viking Line -konserni, jonka edellinen tilikausi käsitti ajan 1. marraskuuta 2009 31. joulukuuta 2010, on siirtynyt 1. tammikuuta 2011 alkaen kalenterivuotta vastaavaan

TILINPÄÄTÖSTIETOJA KALENTERIVUODELTA 2010 Viking Line -konserni, jonka edellinen tilikausi käsitti ajan 1. marraskuuta 2009 31. joulukuuta 2010, on siirtynyt 1. tammikuuta 2011 alkaen kalenterivuotta vastaavaan

Kullo Golf Oy TASEKIRJA

Kullo Golf Oy Golftie 119 06830 KULLOONKYLÄ TASEKIRJA 1.1.2011-31.12.2011 Kotipaikka: PORVOO Y-tunnus 1761478-9 Tilinpäätös tilikaudelta 1.1.2011-31.12.2011 Sisällysluettelo Tase 3 Tuloslaskelma 5 Rahoituslaskelma

Kullo Golf Oy Golftie 119 06830 KULLOONKYLÄ TASEKIRJA 1.1.2011-31.12.2011 Kotipaikka: PORVOO Y-tunnus 1761478-9 Tilinpäätös tilikaudelta 1.1.2011-31.12.2011 Sisällysluettelo Tase 3 Tuloslaskelma 5 Rahoituslaskelma

IFRS 16 Vuokrasopimukset standardin käyttöönotto, Kesko-konsernin oikaistut vertailutiedot tammijoulukuu

KESKO OYJ PÖRSSITIEDOTE 25.3.2019 KLO 09.00 IFRS 16 Vuokrasopimukset standardin käyttöönotto, Kesko-konsernin t vertailutiedot tammijoulukuu 2018 1.1.2019 voimaan astunut IFRS 16 Vuokrasopimukset standardi

KESKO OYJ PÖRSSITIEDOTE 25.3.2019 KLO 09.00 IFRS 16 Vuokrasopimukset standardin käyttöönotto, Kesko-konsernin t vertailutiedot tammijoulukuu 2018 1.1.2019 voimaan astunut IFRS 16 Vuokrasopimukset standardi

1/8. Tunnusluvut. Itella Oyj Osavuosikatsaus Q1/2009

1/8 Tunnusluvut 1-3 1-3 1-12 2009 2008 2008 Liikevaihto, milj. euroa 477,6 452,9 1 952,9 Liikevoitto 19,9 33,3 95,1* Liikevoittoprosentti 4,2 7,4 4,9 * Voitto ennen veroja, milj. euroa -8,1 35,3 46,6 Oman

1/8 Tunnusluvut 1-3 1-3 1-12 2009 2008 2008 Liikevaihto, milj. euroa 477,6 452,9 1 952,9 Liikevoitto 19,9 33,3 95,1* Liikevoittoprosentti 4,2 7,4 4,9 * Voitto ennen veroja, milj. euroa -8,1 35,3 46,6 Oman

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2015 1 6/2014 1 12/2014 Liikevaihto, 1000 EUR 17 218 10 676 20 427 Liikevoitto ( tappio), 1000 EUR 5 205 1 916 3 876 Liikevoitto, % liikevaihdosta 30,2 % 17,9 % 19,0

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2015 1 6/2014 1 12/2014 Liikevaihto, 1000 EUR 17 218 10 676 20 427 Liikevoitto ( tappio), 1000 EUR 5 205 1 916 3 876 Liikevoitto, % liikevaihdosta 30,2 % 17,9 % 19,0

ELENIA PALVELUT OY Tilinpäätös

ELENIA PALVELUT OY 1.1.2016-31.12.2016 ELENIA PALVELUT OY Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 ELENIA PALVELUT OY Tuloslaskelma

ELENIA PALVELUT OY 1.1.2016-31.12.2016 ELENIA PALVELUT OY Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 ELENIA PALVELUT OY Tuloslaskelma

Munksjö Oyj Osavuosikatsaus Tammi kesäkuu 2014

Munksjö Oyj Osavuosikatsaus Tammi kesäkuu 20 AVAINLUVUT huhti kesä tammi kesä tammi joulu milj. euroa 20 20 20 20 20 Liikevaihto 292,5 208,0 580,4 362,5 863,3 Käyttökate (oik.*) 26,0 16,5 53,4 28,0 55,0

Munksjö Oyj Osavuosikatsaus Tammi kesäkuu 20 AVAINLUVUT huhti kesä tammi kesä tammi joulu milj. euroa 20 20 20 20 20 Liikevaihto 292,5 208,0 580,4 362,5 863,3 Käyttökate (oik.*) 26,0 16,5 53,4 28,0 55,0

1/8. Tunnusluvut. Itella Oyj Tilinpäätös 2008

1/8 Tunnusluvut 10-12 10-12 1-12 1-12 2008 2007 2008 2007 Liikevaihto, milj. euroa 561,4 463,2 1 952,9 1 710,6 Liikevoitto ilman kertal. erää 27,0 22,1 95,1 101,8 Liikevoittoprosentti ilman kertal. erää

1/8 Tunnusluvut 10-12 10-12 1-12 1-12 2008 2007 2008 2007 Liikevaihto, milj. euroa 561,4 463,2 1 952,9 1 710,6 Liikevoitto ilman kertal. erää 27,0 22,1 95,1 101,8 Liikevoittoprosentti ilman kertal. erää

ELENIA PALVELUT OY Tilinpäätös

ELENIA PALVELUT OY 1.1.2017-31.12.2017 ELENIA PALVELUT OY Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 ELENIA PALVELUT OY Tuloslaskelma

ELENIA PALVELUT OY 1.1.2017-31.12.2017 ELENIA PALVELUT OY Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 ELENIA PALVELUT OY Tuloslaskelma

Munksjö Oyj Osavuosikatsaus Tammi-kesäkuu 2015

Munksjö Oyj Osavuosikatsaus Tammi-kesäkuu 20 AVAINLUVUT huhti kesä tammi kesä tammi joulu milj. euroa 20 20 20 20 20 Liikevaihto 291,2 292,5 571,4 580,4 1 7,3 Käyttökate (oik.*) 25,0 26,0 51,5 53,4 105,0

Munksjö Oyj Osavuosikatsaus Tammi-kesäkuu 20 AVAINLUVUT huhti kesä tammi kesä tammi joulu milj. euroa 20 20 20 20 20 Liikevaihto 291,2 292,5 571,4 580,4 1 7,3 Käyttökate (oik.*) 25,0 26,0 51,5 53,4 105,0

KONSERNITULOSLASKELMA

KONSERNITULOSLASKELMA 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO 5 099 772 4 390 372 Liiketoiminnan muut tuotot 132 300 101 588 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat Ostot tilikauden aikana

KONSERNITULOSLASKELMA 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO 5 099 772 4 390 372 Liiketoiminnan muut tuotot 132 300 101 588 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat Ostot tilikauden aikana

* Oikaistu kertaluonteisilla erillä

Munksjö Oyj Osavuosikatsaus Tammi syyskuu 20 AVAINLUVUT heinä syys tammi syys tammi joulu milj. euroa 20 20 20 20 20 Liikevaihto 269,3 275,9 840,7 856,3 1 137,3 Käyttökate (oik.*) 20,0 23,2 71,5 76,6 105,0

Munksjö Oyj Osavuosikatsaus Tammi syyskuu 20 AVAINLUVUT heinä syys tammi syys tammi joulu milj. euroa 20 20 20 20 20 Liikevaihto 269,3 275,9 840,7 856,3 1 137,3 Käyttökate (oik.*) 20,0 23,2 71,5 76,6 105,0

AVAINLUVUT loka joulu tammi joulu milj. euroa Muutos, % Muutos, %

Munksjö Tilinpäätöstiedote 2016 AVAINLUVUT loka joulu tammi joulu milj. euroa 2016 20 Muutos, % 2016 20 Muutos, % Liikevaihto 282,4 290,0-3% 1 142,9 1 130,7 1% Käyttökate (oik.*) 36,1 22,1 63% 136,7 93,6

Munksjö Tilinpäätöstiedote 2016 AVAINLUVUT loka joulu tammi joulu milj. euroa 2016 20 Muutos, % 2016 20 Muutos, % Liikevaihto 282,4 290,0-3% 1 142,9 1 130,7 1% Käyttökate (oik.*) 36,1 22,1 63% 136,7 93,6

Tilinpäätöstiedote

Q4 1.1.2016 31.12.2016 Tilinpäätöstiedote Avainluvut 10-12/2016 10-12/2015 Muutos% 1-12/2016 1-12/2015 Muutos% Liikevaihto, MEUR 238,1 231,7 2,8 % 775,8 755,3 2,7 % Vertailukelpoisten myymälöiden liikevaihdon

Q4 1.1.2016 31.12.2016 Tilinpäätöstiedote Avainluvut 10-12/2016 10-12/2015 Muutos% 1-12/2016 1-12/2015 Muutos% Liikevaihto, MEUR 238,1 231,7 2,8 % 775,8 755,3 2,7 % Vertailukelpoisten myymälöiden liikevaihdon

Q Puolivuosikatsaus

Q2 1.1. 30.6.2018 Puolivuosikatsaus Avainluvut 4-6/2018 4-6/2017 Muutos% 1-6/2018 1-6/2017 Muutos% 1-12/2017 Liikevaihto, MEUR 217,7 196,0 11,0 % 391,3 352,6 11,0 % 796,5 Vertailukelpoisten myymälöiden

Q2 1.1. 30.6.2018 Puolivuosikatsaus Avainluvut 4-6/2018 4-6/2017 Muutos% 1-6/2018 1-6/2017 Muutos% 1-12/2017 Liikevaihto, MEUR 217,7 196,0 11,0 % 391,3 352,6 11,0 % 796,5 Vertailukelpoisten myymälöiden

MUNKSJÖ OYJ Osavuosikatsaus Tammi maaliskuu Materials for innovative product design

MUNKSJÖ OYJ Osavuosikatsaus Tammi maaliskuu 2015 Materials for innovative product design AVAINLUVUT tammi maalis tammi joulu milj. euroa 2015 20 20 Liikevaihto 280,2 287,9 1 7,3 Käyttökate (oik.*) 26,5

MUNKSJÖ OYJ Osavuosikatsaus Tammi maaliskuu 2015 Materials for innovative product design AVAINLUVUT tammi maalis tammi joulu milj. euroa 2015 20 20 Liikevaihto 280,2 287,9 1 7,3 Käyttökate (oik.*) 26,5

AVAINLUVUT heinä-syys tammi syys tammi joulu milj. euroa

Munksjö Oyj Osavuosikatsaus tammi-syyskuu 20 AVAINLUVUT heinä-syys tammi syys tammi joulu milj. euroa 20 20 20 20 20 Liikevaihto 275,9 245,1 856,3 607,6 863,3 Käyttökate (oik.*) 23,2 11,0 76,6 39,0 55,0

Munksjö Oyj Osavuosikatsaus tammi-syyskuu 20 AVAINLUVUT heinä-syys tammi syys tammi joulu milj. euroa 20 20 20 20 20 Liikevaihto 275,9 245,1 856,3 607,6 863,3 Käyttökate (oik.*) 23,2 11,0 76,6 39,0 55,0

YRITYSTUTKIMUSNEUVOTTELUKUNTA RY Analyysityöryhmä 17.12.2007

RAHOITUSLASKELMAN LAATIMINEN Kirjanpitolautakunta (KILA) antoi 30.1.2007 yleisohjeen rahoituslaskelman laatimisesta. Yleisohje ohjaa kirjanpitolain (1336/1997), viimeksi muutettuna L:lla 1312/2004 ja kirjanpitoasetuksen

RAHOITUSLASKELMAN LAATIMINEN Kirjanpitolautakunta (KILA) antoi 30.1.2007 yleisohjeen rahoituslaskelman laatimisesta. Yleisohje ohjaa kirjanpitolain (1336/1997), viimeksi muutettuna L:lla 1312/2004 ja kirjanpitoasetuksen

Q Tilinpäätöstiedote

Q4 1.1.2017 31.12.2017 Tilinpäätöstiedote Avainluvut 10-12/2017 10-12/2016 Muutos% 1-12/2017 1-12/2016 Muutos% Liikevaihto, MEUR 248,5 238,1 4,4 % 796,5 775,8 2,7 % Vertailukelpoisten myymälöiden liikevaihdon

Q4 1.1.2017 31.12.2017 Tilinpäätöstiedote Avainluvut 10-12/2017 10-12/2016 Muutos% 1-12/2017 1-12/2016 Muutos% Liikevaihto, MEUR 248,5 238,1 4,4 % 796,5 775,8 2,7 % Vertailukelpoisten myymälöiden liikevaihdon

TALOUDELLISTA KEHITYSTÄ KUVAAVAT TUNNUSLUVUT

1 / 9 Taaleritehdas Oyj Liite tulostiedotteeseen, taloudellista kehitystä kuvaavat tunnusluvut 31.12.2013. TALOUDELLISTA KEHITYSTÄ KUVAAVAT TUNNUSLUVUT Taaleritehdas-konserni 1.7.-31.12.2013 1.7.-31.12.2012

1 / 9 Taaleritehdas Oyj Liite tulostiedotteeseen, taloudellista kehitystä kuvaavat tunnusluvut 31.12.2013. TALOUDELLISTA KEHITYSTÄ KUVAAVAT TUNNUSLUVUT Taaleritehdas-konserni 1.7.-31.12.2013 1.7.-31.12.2012

AVAINLUVUT tammi maalis tammi joulu milj. euroa Muutos, % 2015

Munksjö Osavuosikatsaus Tammi maaliskuu 2016 AVAINLUVUT tammi maalis tammi joulu milj. euroa 2016 20 Muutos, % 20 Liikevaihto 288,0 280,2 +3% 1 130,7 Käyttökate (oik.*) 31,0 26,5 +17% 93,6 Käyttökateprosentti,

Munksjö Osavuosikatsaus Tammi maaliskuu 2016 AVAINLUVUT tammi maalis tammi joulu milj. euroa 2016 20 Muutos, % 20 Liikevaihto 288,0 280,2 +3% 1 130,7 Käyttökate (oik.*) 31,0 26,5 +17% 93,6 Käyttökateprosentti,

MUNKSJÖ OYJ Osavuosikatsaus tammi maaliskuu Materials for innovative product design

MUNKSJÖ OYJ Osavuosikatsaus tammi maaliskuu 2014 Materials for innovative product design AVAINLUVUT tammi maalis tammi joulu milj. euroa 2014 20 20 Liikevaihto 287,9 154,5 863,3 Käyttökate (oik.*) 27,4

MUNKSJÖ OYJ Osavuosikatsaus tammi maaliskuu 2014 Materials for innovative product design AVAINLUVUT tammi maalis tammi joulu milj. euroa 2014 20 20 Liikevaihto 287,9 154,5 863,3 Käyttökate (oik.*) 27,4

OIKAISU PROHA OYJ:N ALUSTAVIIN IFRS-VERTAILUTIETOIHIN VUODELTA 2004 SEKÄ OIKAISU OSAVUOSIKATSAUKSEN TIETOIHIN

Proha Oyj Pörssitiedote 11.8.2005 klo 09.15 OIKAISU PROHA OYJ:N ALUSTAVIIN IFRS-VERTAILUTIETOIHIN VUODELTA 2004 SEKÄ OIKAISU OSAVUOSIKATSAUKSEN 1.1. -31.3.2005 TIETOIHIN Proha Oyj julkaisee ensimmäisen

Proha Oyj Pörssitiedote 11.8.2005 klo 09.15 OIKAISU PROHA OYJ:N ALUSTAVIIN IFRS-VERTAILUTIETOIHIN VUODELTA 2004 SEKÄ OIKAISU OSAVUOSIKATSAUKSEN 1.1. -31.3.2005 TIETOIHIN Proha Oyj julkaisee ensimmäisen

OHJE JULKISEN KAUPANKÄYNNIN KOHTEENA OLEVAN SIJOITUSPALVELUYRITYKSEN OSAVUOSIKATSAUKSESTA

1 (6) Sijoituspalveluyrityksille Omistusyhteisöille OHJE JULKISEN KAUPANKÄYNNIN KOHTEENA OLEVAN SIJOITUSPALVELUYRITYKSEN OSAVUOSIKATSAUKSESTA Rahoitustarkastus antaa rahoitustarkastuslain 4 :n 2 kohdan

1 (6) Sijoituspalveluyrityksille Omistusyhteisöille OHJE JULKISEN KAUPANKÄYNNIN KOHTEENA OLEVAN SIJOITUSPALVELUYRITYKSEN OSAVUOSIKATSAUKSESTA Rahoitustarkastus antaa rahoitustarkastuslain 4 :n 2 kohdan

TALOUDELLISTA KEHITYSTÄ KUVAAVAT JA OSAKEKOHTAISET TUNNUSLUVUT

TALOUDELLISTA KEHITYSTÄ KUVAAVAT JA OSAKEKOHTAISET TUNNUSLUVUT 1 (6) Liitetietona on esitettävä sijoituspalveluyrityksen taloudellista kehitystä kuvaavat ja osakekohtaiset tunnusluvut viideltä viimeiseltä

TALOUDELLISTA KEHITYSTÄ KUVAAVAT JA OSAKEKOHTAISET TUNNUSLUVUT 1 (6) Liitetietona on esitettävä sijoituspalveluyrityksen taloudellista kehitystä kuvaavat ja osakekohtaiset tunnusluvut viideltä viimeiseltä

PUOLIVUOSIKATSAUS

PUOLIVUOSIKATSAUS 1.1. 30.6.2016 Avainluvut 4-6/2016 4-6/2015 Muutos% 1-6/2016 1-6/2015 Muutos% 1-12/2015 Liikevaihto, MEUR 192,4 182,5 5,4% 350,6 335,8 4,4% 755,3 Vertailukelpoisten myymälöiden 2,5 1,5-0,6

PUOLIVUOSIKATSAUS 1.1. 30.6.2016 Avainluvut 4-6/2016 4-6/2015 Muutos% 1-6/2016 1-6/2015 Muutos% 1-12/2015 Liikevaihto, MEUR 192,4 182,5 5,4% 350,6 335,8 4,4% 755,3 Vertailukelpoisten myymälöiden 2,5 1,5-0,6

Munksjö Tilinpäätöstiedote 2015

Munksjö Tilinpäätöstiedote 20 AVAINLUVUT loka joulu tammi joulu milj. euroa 20 20 20 20 Liikevaihto 290,0 281,0 1 130,7 1 137,3 Käyttökate (oik.*) 22,1 28,4 93,6 105,0 Käyttökateprosentti, % (oik.*) 7,6