Esimerkkiaineisto ALKOKULU Olemme käyttäneet 3. harjoituksissa esimerkkinä aineistoa, joka käsittelee yksityisiä kulutusmenoja

|

|

|

- Tuomas Järvinen

- 7 vuotta sitten

- Katselukertoja:

Transkriptio

1 MS-C2128 Ennustaminen ja aikasarja-analyysi 6. harjoitukset / Tehtävät Kotitehtävä: 4 Esimerkkiaineisto ALKOKULU Olemme käyttäneet 3. harjoituksissa esimerkkinä aineistoa, joka käsittelee yksityisiä kulutusmenoja Suomessa. Tavoitteena on rakentaa alkoholin kulutusmenoille regressiomalli, jossa alkoholin kulutusmenoja per capita kiinteisiin, vuoden 1975 hintoihin (Q1CPC) selitetään alkoholin reaalihinta-indeksillä (R1C) ja kokonaiskulutusmenoilla per capita, kiinteisiin vuoden 1975 hintoihin (QTOTALPC). Aineisto koostuu vuosiaikasarjoista vuosilta Talousteorian mukaisena perusmallina on käytetty log-lineaarista regressiomallia (M1) log(q1cpc) = log(r1c) + 2 log(qtotalpc) + 3. harjoituksissa todettiin regressiodiagnostiikkaa käyttämällä, että malli (M1) ei ole riittävä selittämään selitettävän muuttujan log(q1cpc) arvojen vaihtelua. Malliin (M1) liittyvät tarkastelut on toistettu tehtävässä 5.1. Koska eräs ongelmia aiheuttavista kohdista mallissa (M1) on alkoholilain muuttuminen vuoden 1969 alussa, muunnetaan malli (M1) ensin malliksi (M2) liittämällä malliin (M1) alkoholilain muutosta kuvaava dummy- (tai indikaattori-) muuttuja LAW, joka määritellään seuraavalla tavalla: LAW = 0 vuosina LAW = 1 vuosina Muuttuja LAW on siis porras-dummy. Saamme siten mallin (M2) log(q1cpc) = log(r1c) + 2 log(qtotalpc) + 3 LAW + Lainmuutos-dummy LAW pyrkii ottamaan huomioon alkoholin kulutusmenojen tasossa tapahtuneen hyppäyksen, sillä mallissa (M2) vakiotermi saa mallissa (M2) seuraavan muodon: 0 vuosina vuosina Ennakko-oletuksena on, että kerroin 3 on tilastollisesti merkitsevä ja positiivinen. 1/15

. Aineisto koostuu vuosiaikasarjoista vuosilta 1950-1981.")

2 Tehtävässä 5.2. malli (M2) estimoidaan vuosille Lisäksi tarkastellaan mallin (M2) ennustuskykyä vuosina graafisesti sekä alistetaan estimoitu malli erilaisiin regressiodiagnostisiin testeihin. Joudumme kuitenkin toteamaan, että korjattukaan malli (M2) ei ole riittävä selittämään selitettävän muuttujan log(q1cpc) arvojen vaihtelua. Mallin (M2) ongelmana on se (kuten on myös mallin (M1) ongelmana), että estimoidun mallin residuaalit ovat autokorreloituneita. Joskus autokorrelaatio-ongelma voidaan ratkaista siirtymällä mallien (M1) ja (M2) tyyppisistä tasomalleista ns. differenssimalliin. Kokeilemme siksi alkoholin kulutusmenoille differenssimallia (M3) Dlog(Q1CPC) = Dlog(R1C) + 2 Dlog(QTOTALPC) + 3 DLAW + Huomaa, että porras-dummyn LAW differenssi on impulssidummy. Tehtävässä 5.3. malli (M3) estimoidaan vuosille library(car) alko=read.table("alkokulup4.txt",header=t) malli1=lm(lq1cpc~lr1c+lqtotalpc, data=alko) LR1C=ts(alko$LR1C,start=1950) LQ1CPC=ts(alko$LQ1CPC,start=1950) LQTOTALPC=ts(alko$LQTOTALPC,start=1950) Ja näiden katkaistut versiot ennusteiden vertaamista varten: tlr1c=ts(lr1c[1:27],start=1950) tlq1cpc=ts(lq1cpc[1:27],start=1950) tlqtotalpc=ts(lqtotalpc[1:27],start=1950) 2/15

ongelmana on se (kuten on myös mallin (M1) ongelmana), että estimoidun mallin residuaalit ovat autokorreloituneita.")

3 Tehtävä 5.1. Luodaan malli M1: malli1=lm(tlq1cpc~tlr1c+tlqtotalpc) summary(malli1) Call: lm(formula = tlq1cpc ~ tlr1c + tlqtotalpc) Residuals: Min 1Q Median 3Q Max Coefficients: Estimate Std. Error t value Pr(> t ) (Intercept) tlr1c * tlqtotalpc <2e-16 *** --- Signif. codes: 0 *** ** 0.01 * Residual standard error: on 24 degrees of freedom Multiple R-squared: 0.951, Adjusted R-squared: F-statistic: on 2 and 24 DF, p-value: < 2.2e-16 Kommentteja: Tasomallin (M1) hintamuuttujan LR1C regressiokerroin ja kokonaiskulutusmenomuuttujan LQTOTALPC regressiokerroin ovat tilastollisesti merkitseviä. Hintamuuttujan ja kokonaiskulutusmenomuuttujan regressiokertoimien merkit ovat ennakko-odotusten mukaiset: Hintamuuttujan regressiokerroin on negatiivinen ja kokonaiskulutusmenomuuttujan regressiokerroin on positiivinen. Hintamuuttujan ja kokonaiskulutusmenomuuttujan regressiokertoimien tulkinnat joustoina: Jos hinta nousee 1 %, niin alkoholin kulutusmenot pienenevät 1.12 %. Jos kokonaiskulutusmenot kasvavat 1 %, niin alkoholin kulutusmenot kasvavat 1.51 % Tasomallin selitysaste on 95.1 %. 3/15

hintamuuttujan LR1C regressiokerroin ja kokonaiskulutusmenomuuttujan LQTOTALPC regressiokerroin ovat tilastollisesti merkitseviä.")

4 Piirretään parit kuvaajat. Ennusteet on laskettu tässä predict() komennolla, ks. viikon 3 tehtävät. 4/15

5 Tehdään parit testit: > shapiro.test(malli1$res) Shapiro-Wilk normality test data: malli1$res W = , p-value = > vif(malli1) tlr1c tlqtotalpc Kommentteja: Mallin M1 residuaalien jakauma poikkeaa melko selvästi normaalijakaumasta.. Mallin M1 residuaalit kärsivät voimakkaasta autokorrelaatiosta. Mallissa M1 ei ole multikollineaarisuus-ongelmaa. 5/15

6 Kommentteja: Mallin M1 residuaalien autokorreloituneisuuden syy näkyy selvästi ylemmästä kuviosta: mallista laskettu sovite (yhtenäinen viiva) kulkee pitkiä yhtenäisiä ajanjaksoja selitettävän muuttujan Q1CPC arvojen kuvaajan ala- tai yläpuolella. Malli M1 ei osaa ottaa huomioon alkoholilain muutoksen (vuoden 1969 alussa) vaikutuksia. Tämä näkyy myös selvästi Cookin etäisyyksistä (alempi kuvio). Yleiskommentteja tehtävään 5.1.: Mallin (M1) jäännöstermi on autokorreloitunut, heteroskedastinen ja ei täytä normaalisuusoletusta. Mallin (M1) residuaaleissa on poikkeavia havaintoja, jotka ajoittuvat alkoholilain muutokseen vuoden 1969 alussa. Malli (M1) ei ole riittävä selittämään alkoholin kulutusmenojen käyttäytymistä. Kysymys: Olisiko mallin (M1) rakenneosa väärin spesifioitu? Yritetään korjata mallin (M1) rakenneosaa lisäämällä malliin lainmuutos-dummy LAW. - Tämä muutos on tehty malliin (M2) 6/15

residuaaleissa on poikkeavia havaintoja, jotka ajoittuvat alkoholilain muutokseen vuoden 1969 alussa. Malli (M1) ei ole riittävä selittämään alkoholin kulutusmenojen käyttäytymistä.")

7 Tehtävä 5.2. Estimoidaan malli M2. Luodaan lainmuutos-dummy ja estimoidaan malli: zeros <- rep(0,19) ones <- rep(1,13) LAW=c(zeros,ones) LAW=ts(LAW,start=1950) tlaw=ts(law[1:27],start=1950) malli2=lm(tlq1cpc~tlr1c+tlqtotalpc+tlaw) summary(malli2) Tämä tulostaa summary(malli2) Call: lm(formula = tlq1cpc ~ tlr1c + tlqtotalpc + tlaw) Residuals: Min 1Q Median 3Q Max Coefficients: Estimate Std. Error t value Pr(> t ) (Intercept) tlr1c ** tlqtotalpc e-12 *** tlaw e-06 *** --- Signif. codes: 0 *** ** 0.01 * Residual standard error: on 23 degrees of freedom Multiple R-squared: , Adjusted R-squared: F-statistic: on 3 and 23 DF, p-value: < 2.2e-16 Kommentteja: Tasomallin (M2) hintamuuttujan LR1C regressiokerroin ja kokonaiskulutusmenomuuttujan LQTOTALPC regressiokerroin ovat tilastollisesti merkitseviä. Regressiokertoimien estimaatit eroavat mallin (M1) regressiokertoimien estimaateista. Hintamuuttujan ja kokonaiskulutusmenomuuttujan regressiokertoimien merkit ovat ennakko-odotusten mukaiset: Hintamuuttujan regressiokerroin on negatiivinen ja kokonaiskulutusmenomuuttujan regressiokerroin on positiivinen. Hintamuuttujan ja kokonaiskulutusmenomuuttujan regressiokertoimien tulkinnat joustoina: Jos hinta nousee 1 %, niin alkoholin kulutusmenot pienenevät 1.04 %. Jos kokonaiskulutusmenot kasvavat 1 %, niin alkoholin kulutusmenot kasvavat 1.09 %. Lainmuutosmuuttujan LAW regressiokerroin on tilastollisesti merkitsevä. Lainmuutosmuuttujan LAW regressiokerroin on ennakko-odotusten mukaisesti positiivinen. Tasomallin (M2) selitysaste on noussut 98.1 %:iin. 7/15

(Intercept) 0.55826 1.60855 0.347 0.7317 tlr1c -1.04132 0.30228-3.445 0.0022 ** tlqtotalpc 1.08735 0.08451 12.867 5.43e-12 *** tlaw 0.31322 0.")

8 Ja testit: > shapiro.test(malli2$res) Shapiro-Wilk normality test data: malli2$res W = 0.916, p-value = > vif(malli2) tlr1c tlqtotalpc tlaw /15

tlr1c tlqtotalpc tlaw 1.")

9 Kommentteja: Mallin (M2) residuaalien jakauma ei poikkea (ainakaan kovin paljon) normaalijakaumasta. 9/15

normaalijakaumasta.")

10 Mallin (M2) residuaalit kärsivät edelleen voimakkaasta autokorrelaatiosta. Mallissa (M2) ei ole ongelmaa multikollineaarisuuden suhteen. 10/1 5

ei ole ongelmaa")

11 Kommentteja: Mallin (M2) residuaalien autokorreloituneisuuden syy näkyy ylemmästä kuviosta: mallista laskettu sovite (viiva ilman merkintöjä) kulkee vieläkin pitkiä yhtenäisiä ajanjaksoja selitettävän muuttujan Q1CPC arvojen kuvaajan ala- tai yläpuolella. Malli (M2) osaa ottaa huomioon alkoholilain muutoksen (vuoden 1969 alussa) vaikutukset. Yleiskommentteja tehtävään 5.2. Mallin (M2) jäännöstermi on autokorreloitunut. Alkoholilain muuttuminen vuoden 1969 alussa on otettu mallissa (M2) huomioon. Myöskään malli (M2) ei ole riittävä selittämään alkoholin kulutusmenojen käyttäytymistä. Kysymys: Olisiko mallin rakenneosa vieläkin väärin spesifioitu? 11/1 5

huomioon.")

12 Tehtävä 5.3. Estimoidaan malli kuten yleensä, saadaan: (komennon diff() avulla) summary(malli3) Call: lm(formula = DtLQ1CPC ~ DtLR1C + DtLQTOTALPC + DtLAW) Residuals: Min 1Q Median 3Q Max Coefficients: Estimate Std. Error t value Pr(> t ) (Intercept) DtLR1C e-05 *** DtLQTOTALPC e-06 *** DtLAW e-05 *** --- Signif. codes: 0 *** ** 0.01 * Residual standard error: on 22 degrees of freedom Multiple R-squared: , Adjusted R-squared: F-statistic: on 3 and 22 DF, p-value: 6.358e-09 Kommentteja Differenssimallin (M3) kaikki regressiokertoimet ovat (vakiota lukuun ottamatta) tilastollisesti merkitseviä. Kaikkien mallin (M3) muuttujien regressiokertoimien estimaatit eroavat selvästi mallin (M2) regressiokertoimien estimaateista. Hintamuuttujan ja kokonaiskulutusmenomuuttujan regressiokertoimien merkit ovat ennakko-odotusten mukaiset: Hintamuuttujan regressiokerroin on negatiivinen ja kokonaiskulutusmenomuuttujan regressiokerroin on positiivinen. Hintamuuttujan ja kokonaiskulutusmenomuuttujan regressiokertoimien tulkinnat joustoina: Jos hinta nousee 1 %, niin alkoholin kulutusmenot pienenevät välittömästi (ilman viivettä) %. Jos kokonaiskulutusmenot kasvavat 1 %, niin alkoholin kulutusmenot kasvavat välittömästi (ilman viivettä) 1.43 %. Lainmuutos-dummyn LAW välittömän vaikutuksen kerroin on Differenssimallin (M3) selitysaste on 84.0 %. Huomautus: Yo. differenssimallin selitysastetta ei voi verrata tasomallien (M1) ja (M2) selitysasteisiin, koska differenssimallissa on eri selitettävä kuin tasomalleissa (M1) ja (M2). Tavallisesti differenssimallin selitysaste on (selvästi) alempi kuin vastaavan tasomallin. 12/1 5

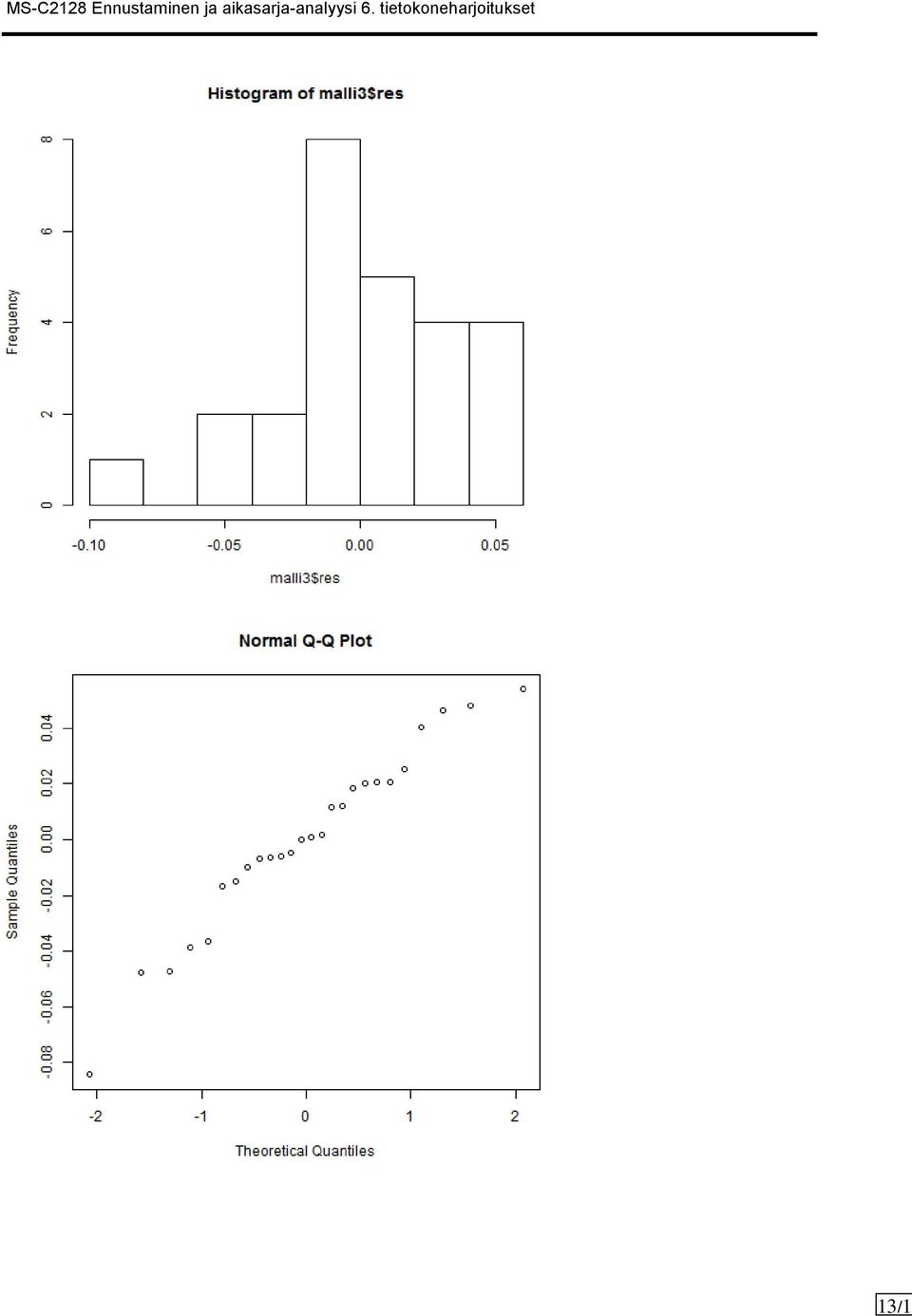

13 13/1 5

14 > shapiro.test(malli3$res) Shapiro-Wilk normality test data: malli3$res W = , p-value = > vif(malli3) DtLR1C DtLQTOTALPC DtLAW Kommentteja: Differenssimallin (M3) residuaalien jakaumaa voidaan pitää normaalisena. Mallin (M3) residuaalit eivät ole kovin autokorreloituneita. Mallissa (M3) ei ole multikollineaarisuutta. 14/1 5

residuaalit eivät ole kovin autokorreloituneita.")

15 Tehtävä 5.4. Tehtävässä tutkitaan alla kuvattua aineistoa regressioanalyysilla. Tiedostoon t38.txt on tallennettu kolme mallin rakentamisessa käytettävää aikasarjaa. Aikasarjat ovat tehtävän 3.8 tapaan neljännesvuosittain, ensimmäinen havainto on vuoden 1953 ensimmäisestä kvartaalista. CONS INC = kokonaiskulutus (consumption) (mrd mk) = tulot (income) (mrd mk) INFLAT = inflaatiovauhti (inflation) (%) Aikasarjat CONS ja INC kuvaavat kokonaiskulutuksen ja tulojen reaalista arvoa miljardeina markkoina eräässä kuvitteellisessa maassa. Aikasarja INFLAT kuvaa inflaatiovauhtia. Tehtävänä on pyrkiä estimoimaan ns. kulutusfunktio, jossa aikasarjaa CONS selitetään aikasarjoilla INC ja INFLAT. Aikasarjat on generoitu simuloimalla, mutta niiden stokastiset ominaisuudet jäljittelevät todellisia aikasarjoja. Aikasarjojen kytkeytyminen toisiinsa on taloustieteen mukaista. Aikasarjoihin on tuotettu myös öljykriisiä jäljitteleviä häiriö. Viikolla 3 kulutukselle (CONS) estimoitiin tavanomainen lineaarinen regressiomalli (M1) CONSt = INCt + 2 INFLATt + t jossa selittäjinä olivat tulot (INC) ja inflaatiovauhti (INFLAT). Tavanomainen lineaarinen regressiomalli osoittautui kuitenkin tilastollisilta ominaisuuksiltaan huonoksi. Pääongelmana mallissa (M1) oli se, että sen residuaalit olivat autokorreloituneita. Tehtävät: (a) (b) Estimoi mallia (M1) vastaava differenssimalli. Tutki tämän differenssimallin hyvyyttä. 15/1 5

2. Tietokoneharjoitukset

2. Tietokoneharjoitukset Demotehtävät 2.1 Jatkoa kotitehtävälle. a) Piirrä aineistosta pistediagrammi (KULUTUS, SAIRAST) ja siihen estimoitu regressiosuora. KULUTUS on selitettävä muuttuja. b) Määrää estimoidusta

2. Tietokoneharjoitukset Demotehtävät 2.1 Jatkoa kotitehtävälle. a) Piirrä aineistosta pistediagrammi (KULUTUS, SAIRAST) ja siihen estimoitu regressiosuora. KULUTUS on selitettävä muuttuja. b) Määrää estimoidusta

MS-C2128 Ennustaminen ja aikasarja-analyysi 2. harjoitukset / Tehtävät Kotitehtävä: 3,4

MS-C2128 Ennustaminen ja aikasarja-analyysi 2. harjoitukset / Tehtävät Kotitehtävä: 3,4 Tehtävä 2.1. Jatkoa tietokonetehtävälle 1.2: (a) Piirrä aineistosta pisteparvikuvaaja (KULUTUS, SAIRAST) ja siihen

MS-C2128 Ennustaminen ja aikasarja-analyysi 2. harjoitukset / Tehtävät Kotitehtävä: 3,4 Tehtävä 2.1. Jatkoa tietokonetehtävälle 1.2: (a) Piirrä aineistosta pisteparvikuvaaja (KULUTUS, SAIRAST) ja siihen

Yleinen lineaarinen malli eli usean selittäjän lineaarinen regressiomalli

MS-C2128 Ennustaminen ja aikasarja-analyysi 1. harjoitukset / Tehtävät Kotitehtävät: 2 Aiheet: Aluksi Yleinen lineaarinen malli eli usean selittäjän lineaarinen regressiomalli Tällä kurssilla käytetään

MS-C2128 Ennustaminen ja aikasarja-analyysi 1. harjoitukset / Tehtävät Kotitehtävät: 2 Aiheet: Aluksi Yleinen lineaarinen malli eli usean selittäjän lineaarinen regressiomalli Tällä kurssilla käytetään

Suhtautuminen Sukupuoli uudistukseen Mies Nainen Yhteensä Kannattaa Ei kannata Yhteensä

806109 TILASTOTIETEEN PERUSMENETELMÄT I Harjoitus 7, viikko 9, kevät 2011 (Muut kuin taloustieteiden tiedekunnan opiskelijat) MUISTA MIKROLUOKKAHARJOITUKSET VIIKOILLA 8 JA 9! 1. Eräässä suuressa yrityksessä

806109 TILASTOTIETEEN PERUSMENETELMÄT I Harjoitus 7, viikko 9, kevät 2011 (Muut kuin taloustieteiden tiedekunnan opiskelijat) MUISTA MIKROLUOKKAHARJOITUKSET VIIKOILLA 8 JA 9! 1. Eräässä suuressa yrityksessä

Tässä harjoituksessa käydään läpi R-ohjelman käyttöä esimerkkidatan avulla. eli matriisissa on 200 riviä (havainnot) ja 7 saraketta (mittaus-arvot)

ja 7 saraketta (mittaus-arvot)") R-ohjelman käyttö data-analyysissä Panu Somervuo 2014 Tässä harjoituksessa käydään läpi R-ohjelman käyttöä esimerkkidatan avulla. 0) käynnistetään R-ohjelma Huom.1 allaolevissa ohjeissa '>' merkki on R:n

R-ohjelman käyttö data-analyysissä Panu Somervuo 2014 Tässä harjoituksessa käydään läpi R-ohjelman käyttöä esimerkkidatan avulla. 0) käynnistetään R-ohjelma Huom.1 allaolevissa ohjeissa '>' merkki on R:n

(d) Laske selittäjään paino liittyvälle regressiokertoimelle 95 %:n luottamusväli ja tulkitse tulos lyhyesti.

Laske selittäjään paino liittyvälle regressiokertoimelle 95 %:n luottamusväli ja tulkitse tulos lyhyesti.") 2. VÄLIKOE vuodelta -14 1. Liitteessä 1 on esitetty R-ohjelmalla saatuja tuloksia aineistosta, johon on talletettu kahdenkymmenen satunnaisesti valitun miehen paino (kg), vyötärön ympärysmitta (cm) ja

2. VÄLIKOE vuodelta -14 1. Liitteessä 1 on esitetty R-ohjelmalla saatuja tuloksia aineistosta, johon on talletettu kahdenkymmenen satunnaisesti valitun miehen paino (kg), vyötärön ympärysmitta (cm) ja

Opiskelija viipymisaika pistemäärä

806109 TILASTOTIETEEN PERUSMENETELMÄT I Harjoitus 7, viikko 9, kevät 2012 (Muut kuin taloustieteiden tiedekunnan opiskelijat) MUISTA MIKROLUOKKAHARJOITUKSET VIIKOILLA 8 JA 9! 1. Jatkoa harjoituksen 5 tehtävään

806109 TILASTOTIETEEN PERUSMENETELMÄT I Harjoitus 7, viikko 9, kevät 2012 (Muut kuin taloustieteiden tiedekunnan opiskelijat) MUISTA MIKROLUOKKAHARJOITUKSET VIIKOILLA 8 JA 9! 1. Jatkoa harjoituksen 5 tehtävään

Ilmoittaudu Weboodissa klo (sali L4) pidettävään 1. välikokeeseen!

pidettävään 1. välikokeeseen!") 8069 TILASTOTIETEEN PERUSMENETELMÄT I Harjoitus 7, viikko 9, kevät 2013 (Muut kuin taloustieteiden tiedekunnan opiskelijat) MUISTA MIKROLUOKKAHARJOITUKSET VIIKOLLA 9! Ilmoittaudu Weboodissa 4.3.2013 klo

8069 TILASTOTIETEEN PERUSMENETELMÄT I Harjoitus 7, viikko 9, kevät 2013 (Muut kuin taloustieteiden tiedekunnan opiskelijat) MUISTA MIKROLUOKKAHARJOITUKSET VIIKOLLA 9! Ilmoittaudu Weboodissa 4.3.2013 klo

ATH-koulutus: R ja survey-kirjasto THL 16.2.2011. 16. 2. 2011 ATH-koulutus / Tommi Härkänen 1

ATH-koulutus: R ja survey-kirjasto THL 16.2.2011 16. 2. 2011 ATH-koulutus / Tommi Härkänen 1 Sisältö Otanta-asetelman kuvaaminen R:llä ja survey-kirjastolla Perustunnusluvut Regressioanalyysit 16. 2. 2011

ATH-koulutus: R ja survey-kirjasto THL 16.2.2011 16. 2. 2011 ATH-koulutus / Tommi Härkänen 1 Sisältö Otanta-asetelman kuvaaminen R:llä ja survey-kirjastolla Perustunnusluvut Regressioanalyysit 16. 2. 2011

1. PÄÄTTELY YHDEN SELITTÄJÄN LINEAARISESTA REGRESSIOMALLISTA

Mat-2.104 Tilastollisen analyysin perusteet / Ratkaisut Aiheet: Avainsanat Päättely yhden selittäjän lineaarisesta regressiomallista Ennustaminen, Ennuste, Ennusteen luottamusväli, Estimaatti, Estimaattori,

Mat-2.104 Tilastollisen analyysin perusteet / Ratkaisut Aiheet: Avainsanat Päättely yhden selittäjän lineaarisesta regressiomallista Ennustaminen, Ennuste, Ennusteen luottamusväli, Estimaatti, Estimaattori,

MS-C2128 Ennustaminen ja aikasarja-analyysi 3. harjoitukset / Tehtävät Kotitehtävä: 7

MS-C2128 Ennustaminen ja aikasarja-analyysi 3. harjoitukset / Tehtävät Kotitehtävä: 7 Esimerkkiaineisto ALKOKULU Käytämme kurssin aikana useissa harjoituksissa eräänä esimerkkiaineistona seuraavaa aineistoa,

MS-C2128 Ennustaminen ja aikasarja-analyysi 3. harjoitukset / Tehtävät Kotitehtävä: 7 Esimerkkiaineisto ALKOKULU Käytämme kurssin aikana useissa harjoituksissa eräänä esimerkkiaineistona seuraavaa aineistoa,

1. Tietokoneharjoitukset

1. Tietokoneharjoitukset Aluksi Tällä kurssilla käytetään R-ohjelmistoa, jonka käyttämisestä lienee muutama sana paikallaan. R-ohjelmisto on laajasti käytetty vapaassa levityksessä oleva ammattimaiseen

1. Tietokoneharjoitukset Aluksi Tällä kurssilla käytetään R-ohjelmistoa, jonka käyttämisestä lienee muutama sana paikallaan. R-ohjelmisto on laajasti käytetty vapaassa levityksessä oleva ammattimaiseen

Regressioanalyysi. Vilkkumaa / Kuusinen 1

Regressioanalyysi Vilkkumaa / Kuusinen 1 Regressioanalyysin idea ja tavoitteet Regressioanalyysin idea: Halutaan selittää selitettävän muuttujan havaittujen arvojen vaihtelua selittävien muuttujien havaittujen

Regressioanalyysi Vilkkumaa / Kuusinen 1 Regressioanalyysin idea ja tavoitteet Regressioanalyysin idea: Halutaan selittää selitettävän muuttujan havaittujen arvojen vaihtelua selittävien muuttujien havaittujen

Residuaalit. Residuaalit. UK Ger Fra US Austria. Maat

TAMPEREEN YLIOPISTO Tilastollisen mallintamisen harjoitustyö Teemu Kivioja ja Mika Helminen Epätasapainoisen koeasetelman analyysi Worksheet 5 Matematiikan, tilastotieteen ja filosofian laitos Tilastotiede

TAMPEREEN YLIOPISTO Tilastollisen mallintamisen harjoitustyö Teemu Kivioja ja Mika Helminen Epätasapainoisen koeasetelman analyysi Worksheet 5 Matematiikan, tilastotieteen ja filosofian laitos Tilastotiede

Regressioanalyysi. Kuusinen/Heliövaara 1

Regressioanalyysi Kuusinen/Heliövaara 1 Regressioanalyysin idea ja tavoitteet Regressioanalyysin idea: Oletetaan, että haluamme selittää jonkin selitettävän muuttujan havaittujen arvojen vaihtelun joidenkin

Regressioanalyysi Kuusinen/Heliövaara 1 Regressioanalyysin idea ja tavoitteet Regressioanalyysin idea: Oletetaan, että haluamme selittää jonkin selitettävän muuttujan havaittujen arvojen vaihtelun joidenkin

R: mikä, miksi ja miten?

R: mikä, miksi ja miten? Ilmari Ahonen Matematiikan ja tilastotieteen laitos, Turun yliopisto SSL R-Webinaari 2015 Vähän minusta Valmistuin maisteriksi Turun yliopistossa 2012 Teen neljättä vuotta väitöskirjaa

R: mikä, miksi ja miten? Ilmari Ahonen Matematiikan ja tilastotieteen laitos, Turun yliopisto SSL R-Webinaari 2015 Vähän minusta Valmistuin maisteriksi Turun yliopistossa 2012 Teen neljättä vuotta väitöskirjaa

Erikoistyö: Alkoholin kulutusmenojen ennustaminen

Erikoistyö: Alkoholin kulutusmenojen ennustaminen Tekijä: Mikko Nordlund 49857B mikko.nordlund@hut.fi Ohjaaja: Ilkka Mellin Jätetty: 11.12.2003 Sisällysluettelo 1. JOHDANTO... 3 2. MALLIEN TUTKIMINEN...

Erikoistyö: Alkoholin kulutusmenojen ennustaminen Tekijä: Mikko Nordlund 49857B mikko.nordlund@hut.fi Ohjaaja: Ilkka Mellin Jätetty: 11.12.2003 Sisällysluettelo 1. JOHDANTO... 3 2. MALLIEN TUTKIMINEN...

Johdatus regressioanalyysiin. Heliövaara 1

Johdatus regressioanalyysiin Heliövaara 1 Regressioanalyysin idea Oletetaan, että haluamme selittää jonkin selitettävän muuttujan havaittujen arvojen vaihtelun selittävien muuttujien havaittujen arvojen

Johdatus regressioanalyysiin Heliövaara 1 Regressioanalyysin idea Oletetaan, että haluamme selittää jonkin selitettävän muuttujan havaittujen arvojen vaihtelun selittävien muuttujien havaittujen arvojen

Tiedosto Muuttuja Kuvaus Havaintoväli Aikasarjan pituus. Intelin osakekurssi. (Pörssi-) päivä n = 20 Intel_Volume. Auringonpilkkujen määrä

päivä n = 20 Intel_Volume. Auringonpilkkujen määrä") MS-C2128 Ennustaminen ja aikasarja-analyysi 4. harjoitukset / Tehtävät Kotitehtävät: 3, 5 Aihe: ARMA-mallit Tehtävä 4.1. Tutustu seuraaviin aikasarjoihin: Tiedosto Muuttuja Kuvaus Havaintoväli Aikasarjan

MS-C2128 Ennustaminen ja aikasarja-analyysi 4. harjoitukset / Tehtävät Kotitehtävät: 3, 5 Aihe: ARMA-mallit Tehtävä 4.1. Tutustu seuraaviin aikasarjoihin: Tiedosto Muuttuja Kuvaus Havaintoväli Aikasarjan

Viikon 5 harjoituksissa käytämme samoja aikasarjoja kuin viikolla 4. Tiedosto Muuttuja Kuvaus Havaintoväli Aikasarjan pituus

MS-C2128 Ennustaminen ja aikasarja-analyysi 5. harjoitukset / Tehtävät Kotitehtävät: 2 Aihe: ARMA-mallit Viikon 5 harjoituksissa käytämme samoja aikasarjoja kuin viikolla 4. Tehtävä 5.1. Tarkastellaan

MS-C2128 Ennustaminen ja aikasarja-analyysi 5. harjoitukset / Tehtävät Kotitehtävät: 2 Aihe: ARMA-mallit Viikon 5 harjoituksissa käytämme samoja aikasarjoja kuin viikolla 4. Tehtävä 5.1. Tarkastellaan

Harjoitus 9: Excel - Tilastollinen analyysi

Harjoitus 9: Excel - Tilastollinen analyysi Mat-2.2107 Sovelletun matematiikan tietokonetyöt Syksy 2006 Mat-2.2107 Sovelletun matematiikan tietokonetyöt 1 Harjoituksen aiheita Tutustuminen regressioanalyysiin

Harjoitus 9: Excel - Tilastollinen analyysi Mat-2.2107 Sovelletun matematiikan tietokonetyöt Syksy 2006 Mat-2.2107 Sovelletun matematiikan tietokonetyöt 1 Harjoituksen aiheita Tutustuminen regressioanalyysiin

b1) harhattomuutta, b2) helppoutta, b3) herkkyyttä, b4) mitta-asteikkoa, b5) standardointia, b6) tarkkuutta.

harhattomuutta, b2) helppoutta, b3) herkkyyttä, b4) mitta-asteikkoa, b5) standardointia, b6) tarkkuutta.") 806109P TILASTOTIETEEN PERUSMENETELMÄT I 1. välikoe 9.3.2012 (Jari Päkkilä) VALITSE VIIDESTÄ TEHTÄVÄSTÄ NELJÄ JA VASTAA VAIN NIIHIN! 1. Valitse kohdissa A-F oikea (vain yksi) vaihtoehto. Oikeasta vastauksesta

806109P TILASTOTIETEEN PERUSMENETELMÄT I 1. välikoe 9.3.2012 (Jari Päkkilä) VALITSE VIIDESTÄ TEHTÄVÄSTÄ NELJÄ JA VASTAA VAIN NIIHIN! 1. Valitse kohdissa A-F oikea (vain yksi) vaihtoehto. Oikeasta vastauksesta

1. USEAN SELITTÄJÄN LINEAARINEN REGRESSIOMALLI JA OSITTAISKORRELAATIO

Mat-2.104 Tilastollisen analyysin perusteet / Ratkaisut Aiheet: Avainsanat Usean selittäjän lineaarinen regressiomalli Estimaatti, Estimaattori, Estimointi, Jäännösneliösumma, Jäännöstermi, Jäännösvarianssi,

Mat-2.104 Tilastollisen analyysin perusteet / Ratkaisut Aiheet: Avainsanat Usean selittäjän lineaarinen regressiomalli Estimaatti, Estimaattori, Estimointi, Jäännösneliösumma, Jäännöstermi, Jäännösvarianssi,

Nuoruusiän vaikutus aikuisen painoindeksiin Data-analyysin perusmenetelmät Harjoitustyö. Lassi Miinalainen

Nuoruusiän vaikutus aikuisen painoindeksiin Data-analyysin perusmenetelmät Harjoitustyö Lassi Miinalainen lassimii@paju.oulu. 23.1.2012 Sisältö 1 Aineisto 2 1.1 Muuttujat...............................

Nuoruusiän vaikutus aikuisen painoindeksiin Data-analyysin perusmenetelmät Harjoitustyö Lassi Miinalainen lassimii@paju.oulu. 23.1.2012 Sisältö 1 Aineisto 2 1.1 Muuttujat...............................

4. Tietokoneharjoitukset

4. Tietokoneharjoitukset Demotehtävät 4.1 Tarkastellaan seuraavia aikasarjoja. Tiedosto (.txt) Muuttuja Kuvaus Havaintoväli Aikasarjan pituus INTEL Intel_Close Intelin osakekurssi Pörssipäivä n = 20 Intel_Volume

4. Tietokoneharjoitukset Demotehtävät 4.1 Tarkastellaan seuraavia aikasarjoja. Tiedosto (.txt) Muuttuja Kuvaus Havaintoväli Aikasarjan pituus INTEL Intel_Close Intelin osakekurssi Pörssipäivä n = 20 Intel_Volume

4. Tietokoneharjoitukset

4. Tietokoneharjoitukset Demotehtävät 4.1 Tarkastellaan seuraavia aikasarjoja. Tiedosto (.txt) Muuttuja Kuvaus Havaintoväli Aikasarjan pituus INTEL Intel_Close Intelin osakekurssi Pörssipäivä n = 20 Intel_Volume

4. Tietokoneharjoitukset Demotehtävät 4.1 Tarkastellaan seuraavia aikasarjoja. Tiedosto (.txt) Muuttuja Kuvaus Havaintoväli Aikasarjan pituus INTEL Intel_Close Intelin osakekurssi Pörssipäivä n = 20 Intel_Volume

Harjoitukset 4 : Paneelidata (Palautus )

") 31C99904, Capstone: Ekonometria ja data-analyysi TA : markku.siikanen(a)aalto.fi & tuuli.vanhapelto(a)aalto.fi Harjoitukset 4 : Paneelidata (Palautus 7.3.2017) Tämän harjoituskerran tarkoitus on perehtyä

31C99904, Capstone: Ekonometria ja data-analyysi TA : markku.siikanen(a)aalto.fi & tuuli.vanhapelto(a)aalto.fi Harjoitukset 4 : Paneelidata (Palautus 7.3.2017) Tämän harjoituskerran tarkoitus on perehtyä

ARVIOINTIPERIAATTEET

PSYKOLOGIAN YHTEISVALINNAN VALINTAKOE 2012 ARVIOINTIPERIAATTEET Copyright Helsingin yliopisto, käyttäytymistieteiden laitos, Materiaalin luvaton kopiointi kielletty. TEHTÄVÄ 1. (max. 34.5 pistettä) 1 a.i)

PSYKOLOGIAN YHTEISVALINNAN VALINTAKOE 2012 ARVIOINTIPERIAATTEET Copyright Helsingin yliopisto, käyttäytymistieteiden laitos, Materiaalin luvaton kopiointi kielletty. TEHTÄVÄ 1. (max. 34.5 pistettä) 1 a.i)

ABHELSINKI UNIVERSITY OF TECHNOLOGY

Johdatus regressioanalyysiin Regressioanalyysin idea Oletetaan, että haluamme selittää jonkin selitettävän muuttujan havaittujen arvojen vaihtelun selittävien muuttujien havaittujen arvojen vaihtelun avulla.

Johdatus regressioanalyysiin Regressioanalyysin idea Oletetaan, että haluamme selittää jonkin selitettävän muuttujan havaittujen arvojen vaihtelun selittävien muuttujien havaittujen arvojen vaihtelun avulla.

Yleistetyistä lineaarisista malleista

Yleistetyistä lineaarisista malleista Tilastotiede käytännön tutkimuksessa -kurssi, kesä 2001 Reijo Sund Klassinen lineaarinen malli y = Xb + e eli E(Y) = m, jossa m = Xb Satunnaiskomponentti: Y:n komponentit

Yleistetyistä lineaarisista malleista Tilastotiede käytännön tutkimuksessa -kurssi, kesä 2001 Reijo Sund Klassinen lineaarinen malli y = Xb + e eli E(Y) = m, jossa m = Xb Satunnaiskomponentti: Y:n komponentit

805324A (805679S) Aikasarja-analyysi Harjoitus 4 (2016)

Aikasarja-analyysi Harjoitus 4 (2016)") 805324A (805679S) Aikasarja-analyysi Harjoitus 4 (2016) Tavoitteet (teoria): Hallita autokovarianssifunktion ominaisuuksien tarkastelu. Osata laskea autokovarianssifunktion spektriiheysfunktio. Tavoitteet

805324A (805679S) Aikasarja-analyysi Harjoitus 4 (2016) Tavoitteet (teoria): Hallita autokovarianssifunktion ominaisuuksien tarkastelu. Osata laskea autokovarianssifunktion spektriiheysfunktio. Tavoitteet

1. Tutkitaan tavallista kahden selittäjän regressiomallia

TA7, Ekonometrian johdantokurssi HARJOITUS 5 RATKAISUEHDOTUKSET 232215 1 Tutkitaan tavallista kahden selittäjän regressiomallia Y i = β + β 1 X 1,i + β 2 X 2,i + u i (a) Kirjoita regressiomalli muodossa

TA7, Ekonometrian johdantokurssi HARJOITUS 5 RATKAISUEHDOTUKSET 232215 1 Tutkitaan tavallista kahden selittäjän regressiomallia Y i = β + β 1 X 1,i + β 2 X 2,i + u i (a) Kirjoita regressiomalli muodossa

xi = yi = 586 Korrelaatiokerroin r: SS xy = x i y i ( x i ) ( y i )/n = SS xx = x 2 i ( x i ) 2 /n =

( y i )/n = SS xx = x 2 i ( x i ) 2 /n =") 1. Tutkitaan paperin ominaispainon X(kg/dm 3 ) ja puhkaisulujuuden Y (m 2 ) välistä korrelaatiota. Tiettyä laatua olevasta paperierästä on otettu satunnaisesti 10 arkkia ja määritetty jokaisesta arkista

1. Tutkitaan paperin ominaispainon X(kg/dm 3 ) ja puhkaisulujuuden Y (m 2 ) välistä korrelaatiota. Tiettyä laatua olevasta paperierästä on otettu satunnaisesti 10 arkkia ja määritetty jokaisesta arkista

Load

Tampereen yliopisto Tilastollinen mallintaminen Mikko Alivuotila ja Anne Puustelli Lentokoneiden rakennuksessa käytettävien metallinkiinnittimien puristuskestävyys Matematiikan, tilastotieteen ja filosofian

Tampereen yliopisto Tilastollinen mallintaminen Mikko Alivuotila ja Anne Puustelli Lentokoneiden rakennuksessa käytettävien metallinkiinnittimien puristuskestävyys Matematiikan, tilastotieteen ja filosofian

Mat Tilastollisen analyysin perusteet, kevät 2007

Mat-.14 Tilastollisen analyysin perusteet, kevät 7 7. luento: Tarina yhden selittään lineaarisesta regressiomallista atkuu Kai Virtanen 1 Luennolla 6 opittua Kuvataan havainnot (y, x ) yhden selittään

Mat-.14 Tilastollisen analyysin perusteet, kevät 7 7. luento: Tarina yhden selittään lineaarisesta regressiomallista atkuu Kai Virtanen 1 Luennolla 6 opittua Kuvataan havainnot (y, x ) yhden selittään

Tilastollisen analyysin perusteet Luento 7: Lineaarinen regressio

Tilastollisen analyysin perusteet Luento 7: Lineaarinen regressio Sisältö Regressioanalyysissä tavoitteena on tutkia yhden tai useamman selittävän muuttujan vaikutusta selitettävään muuttujaan. Sen avulla

Tilastollisen analyysin perusteet Luento 7: Lineaarinen regressio Sisältö Regressioanalyysissä tavoitteena on tutkia yhden tai useamman selittävän muuttujan vaikutusta selitettävään muuttujaan. Sen avulla

TA4b Taloudellinen kasvu Harjoitus 1

TA4b Taloudellinen kasvu Harjoitus Heikki Korpela 9. huhtikuuta 207 Tehtävä. Maan taloutta kuvataan Solowin mallilla, jossa työntekijää kohden laskettu tuotantofunktio on y k 2. Olkoon nyt k 900, investointiaste

TA4b Taloudellinen kasvu Harjoitus Heikki Korpela 9. huhtikuuta 207 Tehtävä. Maan taloutta kuvataan Solowin mallilla, jossa työntekijää kohden laskettu tuotantofunktio on y k 2. Olkoon nyt k 900, investointiaste

Aluksi. 2.1. Kahden muuttujan lineaarinen epäyhtälö

Aluksi Matemaattisena käsitteenä lineaarinen optimointi sisältää juuri sen saman asian kuin mikä sen nimestä tulee mieleen. Lineaarisen optimoinnin avulla haetaan ihannearvoa eli optimia, joka on määritelty

Aluksi Matemaattisena käsitteenä lineaarinen optimointi sisältää juuri sen saman asian kuin mikä sen nimestä tulee mieleen. Lineaarisen optimoinnin avulla haetaan ihannearvoa eli optimia, joka on määritelty

Mat Tilastollisen analyysin perusteet. Painotettu PNS-menetelmä. Avainsanat:

Mat-2.104 Tilastollisen analyysin perusteet / Ratkaisut Aiheet: Avainsanat: Mallin valinta Painotettu PNS-menetelmä Alaspäin askellus, Askellus, Askeltava valikointi, Diagnostinen grafiikka, Diagnostiset

Mat-2.104 Tilastollisen analyysin perusteet / Ratkaisut Aiheet: Avainsanat: Mallin valinta Painotettu PNS-menetelmä Alaspäin askellus, Askellus, Askeltava valikointi, Diagnostinen grafiikka, Diagnostiset

1. REGRESSIOMALLIN SYSTEMAATTISEN OSAN MUOTO

Mat-2.104 Tilastollisen analyysin perusteet / Ratkaisut Aiheet: Avainsanat: Regressiodiagnostiikka Cooken etäisyys, Funktionaalinen muoto, Diagnostinen grafiikka, Diagnostiset testit, Heteroskedastisuus,

Mat-2.104 Tilastollisen analyysin perusteet / Ratkaisut Aiheet: Avainsanat: Regressiodiagnostiikka Cooken etäisyys, Funktionaalinen muoto, Diagnostinen grafiikka, Diagnostiset testit, Heteroskedastisuus,

805324A (805679S) Aikasarja-analyysi Harjoitus 6 (2016)

Aikasarja-analyysi Harjoitus 6 (2016)") 805324A (805679S) Aikasarja-analyysi Harjoitus 6 (2016) Tavoitteet (teoria): Hahmottaa aikasarjan klassiset komponentit ideaalisessa tilanteessa. Ymmärtää viivekuvauksen vaikutus trendiin. ARCH-prosessin

805324A (805679S) Aikasarja-analyysi Harjoitus 6 (2016) Tavoitteet (teoria): Hahmottaa aikasarjan klassiset komponentit ideaalisessa tilanteessa. Ymmärtää viivekuvauksen vaikutus trendiin. ARCH-prosessin

3. Useamman selittäajäan regressiomalli. p-selittäaväaäa muuttujaa. Y i = + 1 X i1 +...+ p X ip + u i

3. Useamman selittäajäan regressiomalli p-selittäaväaäa muuttujaa Y i = + 1 X i1 +...+ p X ip + u i i = 1,...,n (> p), missäa n = havaintojen lukumäaäaräa otoksessa. Oletukset kuten aiemmin: (1) E(u i

3. Useamman selittäajäan regressiomalli p-selittäaväaäa muuttujaa Y i = + 1 X i1 +...+ p X ip + u i i = 1,...,n (> p), missäa n = havaintojen lukumäaäaräa otoksessa. Oletukset kuten aiemmin: (1) E(u i

[MTTTA] TILASTOMENETELMIEN PERUSTEET, KEVÄT 209 https://coursepages.uta.fi/mttta/kevat-209/ HARJOITUS 5 viikko 8 RYHMÄT: ke 2.5 3.45 ls. C6 Leppälä to 08.30 0.00 ls. C6 Korhonen to 2.5 3.45 ls. C6 Korhonen

[MTTTA] TILASTOMENETELMIEN PERUSTEET, KEVÄT 209 https://coursepages.uta.fi/mttta/kevat-209/ HARJOITUS 5 viikko 8 RYHMÄT: ke 2.5 3.45 ls. C6 Leppälä to 08.30 0.00 ls. C6 Korhonen to 2.5 3.45 ls. C6 Korhonen

1 Johdatus varianssianalyysiin

Tilastollisia malleja 1 & 2: Varianssianalyysi Jarkko Isotalo Y131A & Y132A 15.1.2013 1 Johdatus varianssianalyysiin 1.1 Milloin varianssianalyysiä käytetään? Varianssianalyysi on tilastotieteellinen menetelmä,

Tilastollisia malleja 1 & 2: Varianssianalyysi Jarkko Isotalo Y131A & Y132A 15.1.2013 1 Johdatus varianssianalyysiin 1.1 Milloin varianssianalyysiä käytetään? Varianssianalyysi on tilastotieteellinen menetelmä,

Tehtävä 1. (a) JYVÄSKYLÄN YLIOPISTO Matematiikan ja tilastotieteen laitos Parametrittomat ja robustit menetelmät Harjoitukset 7, vastaukset

JYVÄSKYLÄN YLIOPISTO Matematiikan ja tilastotieteen laitos Parametrittomat ja robustit menetelmät Harjoitukset 7, vastaukset") JYVÄSKYLÄN YLIOPISTO Matematiikan ja tilastotieteen laitos Parametrittomat ja robustit menetelmät Harjoitukset 7, vastaukset 12.05.2009 Tehtävä 1 (a) x

JYVÄSKYLÄN YLIOPISTO Matematiikan ja tilastotieteen laitos Parametrittomat ja robustit menetelmät Harjoitukset 7, vastaukset 12.05.2009 Tehtävä 1 (a) x

RISTIINTAULUKOINTI JA Χ 2 -TESTI

RISTIINTAULUKOINTI JA Χ 2 -TESTI Kvantitatiiviset tutkimusmenetelmät maantieteessä Ti 27.10.2015, To 2.11.2015 Miisa Pietilä & Laura Hokkanen miisa.pietila@oulu.fi laura.hokkanen@outlook.com KURSSIKERRAN

RISTIINTAULUKOINTI JA Χ 2 -TESTI Kvantitatiiviset tutkimusmenetelmät maantieteessä Ti 27.10.2015, To 2.11.2015 Miisa Pietilä & Laura Hokkanen miisa.pietila@oulu.fi laura.hokkanen@outlook.com KURSSIKERRAN

MS-C2128 Ennustaminen ja Aikasarja-analyysi, 5 op Esittely

MS-C2128 Ennustaminen ja Aikasarja-analyysi, 5 op Esittely Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Syksy 2015 Aikataulu ja suoritustapa (Katso MyCourses) Luennot

MS-C2128 Ennustaminen ja Aikasarja-analyysi, 5 op Esittely Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Syksy 2015 Aikataulu ja suoritustapa (Katso MyCourses) Luennot

Tilastollisen analyysin perusteet Luento 1: Lokaatio ja hajonta

Tilastollisen analyysin perusteet Luento 1: ja hajonta Sisältö Havaittujen arvojen jakauma Havaittujen arvojen jakaumaa voidaan kuvailla ja esitellä tiivistämällä havaintoarvot sopivaan muotoon. Jakauman

Tilastollisen analyysin perusteet Luento 1: ja hajonta Sisältö Havaittujen arvojen jakauma Havaittujen arvojen jakaumaa voidaan kuvailla ja esitellä tiivistämällä havaintoarvot sopivaan muotoon. Jakauman

MS-C2{04 Tilastollisen analyysin perusteet

MS-C2{04 Tilastollisen analyysin perusteet Tentti 7.4.20 4A/irtanen Kirjoita selvästi jokaiseen koepaperiin alla mainitussa järjestyksessä: OHlprrn (i) (ii) MS-C204 TAP 7.4.204 opiskelijanumero + kirjain

MS-C2{04 Tilastollisen analyysin perusteet Tentti 7.4.20 4A/irtanen Kirjoita selvästi jokaiseen koepaperiin alla mainitussa järjestyksessä: OHlprrn (i) (ii) MS-C204 TAP 7.4.204 opiskelijanumero + kirjain

Dynaamiset regressiomallit

MS-C2128 Ennustaminen ja Aikasarja-analyysi, Lauri Viitasaari Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Syksy 2016 Tilastolliset aikasarjat voidaan jakaa kahteen

MS-C2128 Ennustaminen ja Aikasarja-analyysi, Lauri Viitasaari Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Syksy 2016 Tilastolliset aikasarjat voidaan jakaa kahteen

6. Tietokoneharjoitukset

6. Tietokoneharjoitukset 6.1 Tiedostossa Const.txt on eräällä Yhdysvaltalaisella asuinalueella aloitettujen rakennusurakoiden määrä kuukausittain, aikavälillä 1966-1974. Urakoiden määrä on skaalattu asuinalueen

6. Tietokoneharjoitukset 6.1 Tiedostossa Const.txt on eräällä Yhdysvaltalaisella asuinalueella aloitettujen rakennusurakoiden määrä kuukausittain, aikavälillä 1966-1974. Urakoiden määrä on skaalattu asuinalueen

3. Tietokoneharjoitukset

3. Tietokoneharjoitukset Aikasarjan logaritmointi Aikasarjoja analysoidaan usein logaritmisessa muodossa. Asialooginen perustelu logaritmoinnille: Muuttujan arvojen suhteelliset muutokset ovat usein tärkeämpiä

3. Tietokoneharjoitukset Aikasarjan logaritmointi Aikasarjoja analysoidaan usein logaritmisessa muodossa. Asialooginen perustelu logaritmoinnille: Muuttujan arvojen suhteelliset muutokset ovat usein tärkeämpiä

Tilastollisen analyysin perusteet Luento 9: Moniulotteinen lineaarinen. regressio

Tilastollisen analyysin perusteet Luento 9: lineaarinen lineaarinen Sisältö lineaarinen lineaarinen lineaarinen Lineaarinen Oletetaan, että meillä on n kappaletta (x 1, y 1 ), (x 2, y 2 )..., (x n, y n

Tilastollisen analyysin perusteet Luento 9: lineaarinen lineaarinen Sisältö lineaarinen lineaarinen lineaarinen Lineaarinen Oletetaan, että meillä on n kappaletta (x 1, y 1 ), (x 2, y 2 )..., (x n, y n

Ilkka Mellin Tilastolliset menetelmät. Osa 4: Lineaarinen regressioanalyysi. Yleinen lineaarinen malli. TKK (c) Ilkka Mellin (2007) 1

Ilkka Mellin (2007) 1") Ilkka Mellin Tilastolliset menetelmät Osa 4: Lineaarinen regressioanalyysi Yleinen lineaarinen malli TKK (c) Ilkka Mellin (2007) 1 Yleinen lineaarinen malli >> Usean selittäjän lineaarinen regressiomalli

Ilkka Mellin Tilastolliset menetelmät Osa 4: Lineaarinen regressioanalyysi Yleinen lineaarinen malli TKK (c) Ilkka Mellin (2007) 1 Yleinen lineaarinen malli >> Usean selittäjän lineaarinen regressiomalli

A250A0050 Ekonometrian perusteet Tentti

A250A0050 Ekonometrian perusteet Tentti 28.9.2016 Tentissä ei saa käyttää laskinta. Tentistä saa max 80 pistettä. Hyväksytysti suoritetusta harjoitustyöstä saa max 20 pistettä. Huom. Merkitse vastauspaperin

A250A0050 Ekonometrian perusteet Tentti 28.9.2016 Tentissä ei saa käyttää laskinta. Tentistä saa max 80 pistettä. Hyväksytysti suoritetusta harjoitustyöstä saa max 20 pistettä. Huom. Merkitse vastauspaperin

805324A (805679S) Aikasarja-analyysi Harjoitus 3 (2016)

Aikasarja-analyysi Harjoitus 3 (2016)") 805324A (805679S) Aikasarja-analyysi Harjoitus 3 (2016) Tavoitteet (teoria): Hallita multinormaalijakauman määritelmä. Ymmärtää likelihood-funktion ja todennäköisyystiheysfunktion ero. Oppia kirjoittamaan

805324A (805679S) Aikasarja-analyysi Harjoitus 3 (2016) Tavoitteet (teoria): Hallita multinormaalijakauman määritelmä. Ymmärtää likelihood-funktion ja todennäköisyystiheysfunktion ero. Oppia kirjoittamaan

Aki Taanila YHDEN SELITTÄJÄN REGRESSIO

Aki Taanila YHDEN SELITTÄJÄN REGRESSIO 26.4.2011 SISÄLLYS JOHDANTO... 1 LINEAARINEN MALLI... 1 Selityskerroin... 3 Excelin funktioita... 4 EKSPONENTIAALINEN MALLI... 4 MALLIN KÄYTTÄMINEN ENNUSTAMISEEN...

Aki Taanila YHDEN SELITTÄJÄN REGRESSIO 26.4.2011 SISÄLLYS JOHDANTO... 1 LINEAARINEN MALLI... 1 Selityskerroin... 3 Excelin funktioita... 4 EKSPONENTIAALINEN MALLI... 4 MALLIN KÄYTTÄMINEN ENNUSTAMISEEN...

MS-C2128 Ennustaminen ja aikasarja-analyysi ARMA esimerkkejä

MS-C2128 Ennustaminen ja aikasarja-analyysi ARMA esimerkkejä Tehtävä 4.1. Ncss-ohjelmiston avulla on generoitu AR(1)-, AR(2)-, MA(1)- ja MA(2)-malleja vastaavia aikasarjoja erilaisilla parametrien arvoilla.

MS-C2128 Ennustaminen ja aikasarja-analyysi ARMA esimerkkejä Tehtävä 4.1. Ncss-ohjelmiston avulla on generoitu AR(1)-, AR(2)-, MA(1)- ja MA(2)-malleja vastaavia aikasarjoja erilaisilla parametrien arvoilla.

Johdatus tilastotieteeseen Regressiodiagnostiikka. TKK (c) Ilkka Mellin (2004) 1

Ilkka Mellin (2004) 1") Johdatus tilastotieteeseen Regressiodiagnostiikka TKK (c) Ilkka Mellin (2004) 1 Regressiodiagnostiikka Yleinen lineaarinen malli ja regressiodiagnostiikka Regressiografiikka Poikkeavat havainnot Regressiokertoimien

Johdatus tilastotieteeseen Regressiodiagnostiikka TKK (c) Ilkka Mellin (2004) 1 Regressiodiagnostiikka Yleinen lineaarinen malli ja regressiodiagnostiikka Regressiografiikka Poikkeavat havainnot Regressiokertoimien

Johdatus tilastotieteeseen Yhden selittäjän lineaarinen regressiomalli. TKK (c) Ilkka Mellin (2005) 1

Ilkka Mellin (2005) 1") Johdatus tilastotieteesee Yhde selittää lieaarie regressiomalli TKK (c) Ilkka Melli (2005) Yhde selittää lieaarie regressiomalli Yhde selittää lieaarie regressiomalli a sitä koskevat oletukset Yhde selittää

Johdatus tilastotieteesee Yhde selittää lieaarie regressiomalli TKK (c) Ilkka Melli (2005) Yhde selittää lieaarie regressiomalli Yhde selittää lieaarie regressiomalli a sitä koskevat oletukset Yhde selittää

Harjoitus 3: Regressiomallit (Matlab)

") Harjoitus 3: Regressiomallit (Matlab) SCI-C0200 Fysiikan ja matematiikan menetelmien studio SCI-C0200 Fysiikan ja matematiikan menetelmien studio 1 Harjoituksen aiheita Pienimmän neliösumman menetelmä

Harjoitus 3: Regressiomallit (Matlab) SCI-C0200 Fysiikan ja matematiikan menetelmien studio SCI-C0200 Fysiikan ja matematiikan menetelmien studio 1 Harjoituksen aiheita Pienimmän neliösumman menetelmä

2.7 Neliöjuuriyhtälö ja -epäyhtälö

2.7 Neliöjuuriyhtälö ja -epäyhtälö Neliöjuuren määritelmä palautettiin mieleen jo luvun 2.2 alussa. Neliöjuurella on mm. seuraavat ominaisuudet. ab = a b, a 0, b 0 a a b =, a 0, b > 0 b a2 = a a > b, a

2.7 Neliöjuuriyhtälö ja -epäyhtälö Neliöjuuren määritelmä palautettiin mieleen jo luvun 2.2 alussa. Neliöjuurella on mm. seuraavat ominaisuudet. ab = a b, a 0, b 0 a a b =, a 0, b > 0 b a2 = a a > b, a

USEAN MUUTTUJAN REGRESSIOMALLIT JA NIIDEN ANA- LYYSI

TEORIA USEAN MUUTTUJAN REGRESSIOMALLIT JA NIIDEN ANA- LYYSI Regressiomalleilla kuvataan tilanteita, jossa suureen y arvot riippuvat joukosta ns selittäviä muuttujia x 1, x 2,..., x p oletetun funktiomuotoisen

TEORIA USEAN MUUTTUJAN REGRESSIOMALLIT JA NIIDEN ANA- LYYSI Regressiomalleilla kuvataan tilanteita, jossa suureen y arvot riippuvat joukosta ns selittäviä muuttujia x 1, x 2,..., x p oletetun funktiomuotoisen

Tilastollinen vastepintamallinnus: kokeiden suunnittelu, regressiomallin analyysi, ja vasteen optimointi. Esimerkit laskettu JMP:llä

Tilastollinen vastepintamallinnus: kokeiden suunnittelu, regressiomallin analyysi, ja vasteen optimointi Esimerkit laskettu JMP:llä Antti Hyttinen Tampereen teknillinen yliopisto 29.12.2003 ii Ohjelmien

Tilastollinen vastepintamallinnus: kokeiden suunnittelu, regressiomallin analyysi, ja vasteen optimointi Esimerkit laskettu JMP:llä Antti Hyttinen Tampereen teknillinen yliopisto 29.12.2003 ii Ohjelmien

Johdatus tilastotieteeseen Yleinen lineaarinen malli. TKK (c) Ilkka Mellin (2004) 1

Ilkka Mellin (2004) 1") Johdatus tilastotieteeseen Yleinen lineaarinen malli TKK (c) Ilkka Mellin (2004) 1 Yleinen lineaarinen malli Usean selittäjän lineaarinen regressiomalli Yleisen lineaarisen mallin matriisisesitys Yleisen

Johdatus tilastotieteeseen Yleinen lineaarinen malli TKK (c) Ilkka Mellin (2004) 1 Yleinen lineaarinen malli Usean selittäjän lineaarinen regressiomalli Yleisen lineaarisen mallin matriisisesitys Yleisen

Ilkka Mellin Tilastolliset menetelmät. Osa 4: Lineaarinen regressioanalyysi. Regressiodiagnostiikka. TKK (c) Ilkka Mellin (2007) 1

Ilkka Mellin (2007) 1") Ilkka Mellin Tilastolliset menetelmät Osa 4: Lineaarinen regressioanalyysi Regressiodiagnostiikka TKK (c) Ilkka Mellin (2007) 1 Regressiodiagnostiikka >> Yleinen lineaarinen malli ja regressiodiagnostiikka

Ilkka Mellin Tilastolliset menetelmät Osa 4: Lineaarinen regressioanalyysi Regressiodiagnostiikka TKK (c) Ilkka Mellin (2007) 1 Regressiodiagnostiikka >> Yleinen lineaarinen malli ja regressiodiagnostiikka

Aalto-yliopisto, Matematiikan ja systeemianalyysin laitos /Malmivuori MS-A0501 Todennäköisyyslaskennan ja tilastotieteen peruskurssi,

Aalto-yliopisto, Matematiikan ja systeemianalyysin laitos /Malmivuori MS-A0501 Todennäköisyyslaskennan ja tilastotieteen peruskurssi, kesä 2016 Laskuharjoitus 5, Kotitehtävien palautus laskuharjoitusten

Aalto-yliopisto, Matematiikan ja systeemianalyysin laitos /Malmivuori MS-A0501 Todennäköisyyslaskennan ja tilastotieteen peruskurssi, kesä 2016 Laskuharjoitus 5, Kotitehtävien palautus laskuharjoitusten

Eläkeläisten elämäntyytyväisyyden tekijät

Eläkeläisten elämäntyytyväisyyden tekijät petri.palmu@proliitto.fi (08/2014) Aineisto: Ammattiliitto Pron senioritutkimukset 2010 ja 2012 Perustilastojakaumat: http://tiedostot.proliitto.fi/tmt/tutk_elakelaiset.html

Eläkeläisten elämäntyytyväisyyden tekijät petri.palmu@proliitto.fi (08/2014) Aineisto: Ammattiliitto Pron senioritutkimukset 2010 ja 2012 Perustilastojakaumat: http://tiedostot.proliitto.fi/tmt/tutk_elakelaiset.html

FoA5 Tilastollisen analyysin perusteet puheentutkimuksessa. 9. luento. Pertti Palo

FoA5 Tilastollisen analyysin perusteet puheentutkimuksessa 9. luento Pertti Palo 22.11.2012 Käytännön asioita Eihän kukaan paikallaolijoista tee 3 op kurssia? 2. seminaarin ilmoittautuminen. 2. harjoitustyön

FoA5 Tilastollisen analyysin perusteet puheentutkimuksessa 9. luento Pertti Palo 22.11.2012 Käytännön asioita Eihän kukaan paikallaolijoista tee 3 op kurssia? 2. seminaarin ilmoittautuminen. 2. harjoitustyön

Kertaus. MS-C2128 Ennustaminen ja Aikasarja-analyysi, Heikki Seppälä

MS-C2128 Ennustaminen ja Aikasarja-analyysi, Heikki Seppälä Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Syksy 2015 Viikko 1: Yleinen lineaarinen malli 1 Määritelmä

MS-C2128 Ennustaminen ja Aikasarja-analyysi, Heikki Seppälä Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Syksy 2015 Viikko 1: Yleinen lineaarinen malli 1 Määritelmä

Esim Brand lkm keskiarvo keskihajonta A ,28 5,977 B ,06 3,866 C ,95 4,501

Esim. 2.1.1. Brand lkm keskiarvo keskihajonta A 10 251,28 5,977 B 10 261,06 3,866 C 10 269,95 4,501 y = 260, 76, n = 30 SS 1 = (n 1 1)s 2 1 = (10 1)5, 977 2 321, 52 SS 2 = (n 2 1)s 2 2 = (10 1)3, 8662

Esim. 2.1.1. Brand lkm keskiarvo keskihajonta A 10 251,28 5,977 B 10 261,06 3,866 C 10 269,95 4,501 y = 260, 76, n = 30 SS 1 = (n 1 1)s 2 1 = (10 1)5, 977 2 321, 52 SS 2 = (n 2 1)s 2 2 = (10 1)3, 8662

Epävarmuuden hallinta bootstrap-menetelmillä

1/17 Epävarmuuden hallinta bootstrap-menetelmillä Esimerkkinä taloudellinen arviointi Jaakko Nevalainen Tampereen yliopisto Metodifestivaalit 2015 2/17 Sisältö 1 Johdanto 2 Tavanomainen bootstrap Bootstrap-menettelyn

1/17 Epävarmuuden hallinta bootstrap-menetelmillä Esimerkkinä taloudellinen arviointi Jaakko Nevalainen Tampereen yliopisto Metodifestivaalit 2015 2/17 Sisältö 1 Johdanto 2 Tavanomainen bootstrap Bootstrap-menettelyn

TILASTOLLINEN LAADUNVALVONTA

1 Aki Taanila TILASTOLLINEN LAADUNVALVONTA 31.10.2008 2 TILASTOLLINEN LAADUNVALVONTA Tasalaatuisuus on hyvä tavoite, jota ei yleensä voida täydellisesti saavuttaa: asiakaspalvelun laatu vaihtelee, vaikka

1 Aki Taanila TILASTOLLINEN LAADUNVALVONTA 31.10.2008 2 TILASTOLLINEN LAADUNVALVONTA Tasalaatuisuus on hyvä tavoite, jota ei yleensä voida täydellisesti saavuttaa: asiakaspalvelun laatu vaihtelee, vaikka

VARIANSSIANALYYSI ANALYSIS OF VARIANCE

VARIANSSIANALYYSI ANALYSIS OF VARIANCE 1 Suomalaisten aikuisten pituusjakauma:.8.7.6.5.4.3.2.1 14 15 16 17 18 19 2 21 Jakauma ei ole normaali, sen olettaminen sellaiseksi johtaa virheellisiin päätelmiin.

VARIANSSIANALYYSI ANALYSIS OF VARIANCE 1 Suomalaisten aikuisten pituusjakauma:.8.7.6.5.4.3.2.1 14 15 16 17 18 19 2 21 Jakauma ei ole normaali, sen olettaminen sellaiseksi johtaa virheellisiin päätelmiin.

2. Yhden selittäajäan lineaarinen regressiomalli. 2.1 Malli ja parametrien estimointi. Malli:

2. Yhden selittäajäan lineaarinen regressiomalli Regressio-termi peräaisin Galtonilta. IsÄan ja pojan pituus: PitkÄa isäa lyhyempi poika, lyhyt isäa pidempi poika. Son height (cm) 21 2 19 18 17 16 15 15

2. Yhden selittäajäan lineaarinen regressiomalli Regressio-termi peräaisin Galtonilta. IsÄan ja pojan pituus: PitkÄa isäa lyhyempi poika, lyhyt isäa pidempi poika. Son height (cm) 21 2 19 18 17 16 15 15

Mat Tilastollisen analyysin perusteet, kevät 2007

Mat-.104 Tilastollisen analyysin perusteet, kevät 007 8. luento: Usean selittäjän lineaarinen regressiomalli Kai Virtanen 1 Usean selittäjän lineaarinen regressiomalli Selitettävän muuttujan havaittujen

Mat-.104 Tilastollisen analyysin perusteet, kevät 007 8. luento: Usean selittäjän lineaarinen regressiomalli Kai Virtanen 1 Usean selittäjän lineaarinen regressiomalli Selitettävän muuttujan havaittujen

ARTIKKELEITA. 1. Johdanto. 2. Regressiomalli ja ennustaminen. Mikael Linden VTT, kansantaloustieteen professori Joensuun yliopisto

Kansantaloudellinen aikakauskirja 100. vsk. 4/2004 ARTIKKELEITA Vuoden 2004 alkoholiverotuksen muutoksen kulutusennusteet vuosille 2004 2012 Mikael Linden VTT, kansantaloustieteen professori Joensuun yliopisto

Kansantaloudellinen aikakauskirja 100. vsk. 4/2004 ARTIKKELEITA Vuoden 2004 alkoholiverotuksen muutoksen kulutusennusteet vuosille 2004 2012 Mikael Linden VTT, kansantaloustieteen professori Joensuun yliopisto

Harjoitus 3: Regressiomallit (Matlab)

") Harjoitus 3: Regressiomallit (Matlab) MS-C2107 Sovelletun matematiikan tietokonetyöt MS-C2107 Sovelletun matematiikan tietokonetyöt 1 Harjoituksen aiheita Pienimmän neliösumman menetelmä mallin sovittamisessa

Harjoitus 3: Regressiomallit (Matlab) MS-C2107 Sovelletun matematiikan tietokonetyöt MS-C2107 Sovelletun matematiikan tietokonetyöt 1 Harjoituksen aiheita Pienimmän neliösumman menetelmä mallin sovittamisessa

Harjoitus 7 : Aikasarja-analyysi (Palautus )

") 31C99904, Capstone: Ekonometria ja data-analyysi TA : markku.siikanen(a)aalto.fi & tuuli.vanhapelto(a)aalto.fi Harjoitus 7 : Aikasarja-analyysi (Palautus 28.3.2017) Tämän harjoituskerran tarkoitus on perehtyä

31C99904, Capstone: Ekonometria ja data-analyysi TA : markku.siikanen(a)aalto.fi & tuuli.vanhapelto(a)aalto.fi Harjoitus 7 : Aikasarja-analyysi (Palautus 28.3.2017) Tämän harjoituskerran tarkoitus on perehtyä

Ristivalidointia ja grafiikkaa

Ristivalidointia ja grafiikkaa Jari Oksanen Maanantai 12. syyskuuta 2005 Tiivistelmä Tässä monisteessa on maantain tapahtumien yhteenveto. Aloitimme Eija Hurmeen kurssipäiväkirjalla ja sen jälkeen päätiomme

Ristivalidointia ja grafiikkaa Jari Oksanen Maanantai 12. syyskuuta 2005 Tiivistelmä Tässä monisteessa on maantain tapahtumien yhteenveto. Aloitimme Eija Hurmeen kurssipäiväkirjalla ja sen jälkeen päätiomme

Tilastollisen analyysin perusteet Luento 8: Lineaarinen regressio, testejä ja luottamusvälejä

Tilastollisen analyysin perusteet Luento 8: Lineaarinen regressio, testejä ja luottamusvälejä arvon Sisältö arvon Bootstrap-luottamusvälit arvon arvon Oletetaan, että meillä on n kappaletta (x 1, y 1 ),

Tilastollisen analyysin perusteet Luento 8: Lineaarinen regressio, testejä ja luottamusvälejä arvon Sisältö arvon Bootstrap-luottamusvälit arvon arvon Oletetaan, että meillä on n kappaletta (x 1, y 1 ),

54. Tehdään yhden selittäjän lineaarinen regressioanalyysi, kun selittäjänä on määrällinen muuttuja (ja selitettävä myös):

:") Tilastollinen tietojenkäsittely / SPSS Harjoitus 5 Tarkastellaan ensin aineistoa KUNNAT. Kyseessähän on siis kokonaistutkimusaineisto, joten tilastollisia testejä ja niiden merkitsevyystarkasteluja ei

Tilastollinen tietojenkäsittely / SPSS Harjoitus 5 Tarkastellaan ensin aineistoa KUNNAT. Kyseessähän on siis kokonaistutkimusaineisto, joten tilastollisia testejä ja niiden merkitsevyystarkasteluja ei

Data-analyysi II. Sisällysluettelo. Simo Kolppo [Type the document subtitle]

![Data-analyysi II. Sisällysluettelo. Simo Kolppo [Type the document subtitle]](/thumbs/66/54581742.jpg "Data-analyysi II. Sisällysluettelo. Simo Kolppo [Type the document subtitle]") Data-analyysi II [Type the document subtitle] Simo Kolppo 26.3.2014 Sisällysluettelo Johdanto... 1 Tutkimuskysymykset... 1 Aineistojen esikäsittely... 1 Economic Freedom... 1 Nuorisobarometri... 2 Aineistojen

Data-analyysi II [Type the document subtitle] Simo Kolppo 26.3.2014 Sisällysluettelo Johdanto... 1 Tutkimuskysymykset... 1 Aineistojen esikäsittely... 1 Economic Freedom... 1 Nuorisobarometri... 2 Aineistojen

TA4b Taloudellinen kasvu Harjoitus 2

TA4b Taloudellinen kasvu Harjoitus 2 Heikki Korpela 26. huhtikuuta 2017 Tehtävä 1. Tarkastellaan teknologiaa ja talouskasvua yhden maan mallilla (kirja, luku 8.3; luontomuistiinpanot, luku 8). Oletetaan,

TA4b Taloudellinen kasvu Harjoitus 2 Heikki Korpela 26. huhtikuuta 2017 Tehtävä 1. Tarkastellaan teknologiaa ja talouskasvua yhden maan mallilla (kirja, luku 8.3; luontomuistiinpanot, luku 8). Oletetaan,

Osa 2: Otokset, otosjakaumat ja estimointi

Ilkka Mellin Tilastolliset menetelmät Osa 2: Otokset, otosjakaumat ja estimointi Estimointi TKK (c) Ilkka Mellin (2007) 1 Estimointi >> Todennäköisyysjakaumien parametrit ja niiden estimointi Hyvän estimaattorin

Ilkka Mellin Tilastolliset menetelmät Osa 2: Otokset, otosjakaumat ja estimointi Estimointi TKK (c) Ilkka Mellin (2007) 1 Estimointi >> Todennäköisyysjakaumien parametrit ja niiden estimointi Hyvän estimaattorin

MS-C2128 Ennustaminen ja Aikasarja-analyysi, 5 op Esittely

MS-C2128 Ennustaminen ja Aikasarja-analyysi, 5 op Esittely Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Syksy 2017 Aikataulu ja suoritustapa (Katso MyCourses) Luennot

MS-C2128 Ennustaminen ja Aikasarja-analyysi, 5 op Esittely Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Syksy 2017 Aikataulu ja suoritustapa (Katso MyCourses) Luennot

Veneilijän merenkulkuoppi I Saaristonavigointi 12 painos Korjauksia 2016.09.01

Veneilijän merenkulkuoppi I Saaristonavigointi 12 painos Korjauksia 2016.09.01 Sivu 13. Esimerkissä esitetyn paikan latitudi pitää olla 63 55,90 N Sivu 18. Korjaa kolmas ranskalainen viiva arvo, E (itään)

Veneilijän merenkulkuoppi I Saaristonavigointi 12 painos Korjauksia 2016.09.01 Sivu 13. Esimerkissä esitetyn paikan latitudi pitää olla 63 55,90 N Sivu 18. Korjaa kolmas ranskalainen viiva arvo, E (itään)

Alkoholijuomien hinnat ja kulutus

Alkoholijuomien hinnat ja kulutus VILLE VEHKASALO Virosta tulee näillä näkymin EU:n jäsen vuoden 2004 vappuna. Tämän jälkeen kuka tahansa voi tuoda omaan käyttöönsä edullista alkoholia Virosta vaikka pakettiautolla.

Alkoholijuomien hinnat ja kulutus VILLE VEHKASALO Virosta tulee näillä näkymin EU:n jäsen vuoden 2004 vappuna. Tämän jälkeen kuka tahansa voi tuoda omaan käyttöönsä edullista alkoholia Virosta vaikka pakettiautolla.

(b) Vedonlyöntikertoimet syytetyn ihonvärin eri luokissa

Vedonlyöntikertoimet syytetyn ihonvärin eri luokissa") Oulun yliopiston matemaattisten tieteiden tutkimusyksikkö/tilastotiede 805306A JOHDATUS MONIMUUTTUJAMENETELMIIN, sl 2017 (Jari Päkkilä) Harjoitus 3, viikko 47 (19.20.11.): kotitehtävät Ratkaisuja 1. Floridan

Oulun yliopiston matemaattisten tieteiden tutkimusyksikkö/tilastotiede 805306A JOHDATUS MONIMUUTTUJAMENETELMIIN, sl 2017 (Jari Päkkilä) Harjoitus 3, viikko 47 (19.20.11.): kotitehtävät Ratkaisuja 1. Floridan

Sisällysluettelo 6 REGRESSIOANALYYSI. Metsämuuronen: Monimuuttujamenetelmien perusteet SPSS-ympäristössä ALKUSANAT... 4 ALKUSANAT E-KIRJA VERSIOON...

Sisällysluettelo ALKUSANAT... 4 ALKUSANAT E-KIRJA VERSIOON...5 SISÄLLYSLUETTELO... 6 LYHYT SANASTO VASTA-ALKAJILLE... 7 1. MONIMUUTTUJAMENETELMÄT IHMISTIETEISSÄ... 9 1.1 MONIMUUTTUJA-AINEISTON ERITYISPIIRTEITÄ...

Sisällysluettelo ALKUSANAT... 4 ALKUSANAT E-KIRJA VERSIOON...5 SISÄLLYSLUETTELO... 6 LYHYT SANASTO VASTA-ALKAJILLE... 7 1. MONIMUUTTUJAMENETELMÄT IHMISTIETEISSÄ... 9 1.1 MONIMUUTTUJA-AINEISTON ERITYISPIIRTEITÄ...

Harjoitukset 3 : Monimuuttujaregressio 2 (Palautus )

") 31C99904, Capstone: Ekonometria ja data-analyysi TA : markku.siikanen(a)aalto.fi & tuuli.vanhapelto(a)aalto.fi Harjoitukset 3 : Monimuuttujaregressio 2 (Palautus 7.2.2017) Tämän harjoituskerran tehtävät

31C99904, Capstone: Ekonometria ja data-analyysi TA : markku.siikanen(a)aalto.fi & tuuli.vanhapelto(a)aalto.fi Harjoitukset 3 : Monimuuttujaregressio 2 (Palautus 7.2.2017) Tämän harjoituskerran tehtävät

MS-C2128 Ennustaminen ja Aikasarja-analyysi, 5 op Esittely

MS-C2128 Ennustaminen ja Aikasarja-analyysi, 5 op Esittely Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Syksy 2016 Aikataulu ja suoritustapa (Katso MyCourses) Luennot

MS-C2128 Ennustaminen ja Aikasarja-analyysi, 5 op Esittely Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Syksy 2016 Aikataulu ja suoritustapa (Katso MyCourses) Luennot

Keskeisin opittu asia (%) Regressioanalyysi. Keskeisin kertausta vaativa asia (%) Soveltuvan menetelmän valinta. Regressioanalyysi II

Regressioanalyysi. Keskeisin kertausta vaativa asia (%) Soveltuvan menetelmän valinta. Regressioanalyysi II") Keskeisin opittu asia (%) Regressioanalyysi Y250. Kvantitatiiviset menetelmät (6 op) Hanna Wass tutkijatohtori hanna.wass@helsinki.fi vastaanotto ke 4-5 tai sopimuksen mukaan % N ristiintaulukointi ja

Keskeisin opittu asia (%) Regressioanalyysi Y250. Kvantitatiiviset menetelmät (6 op) Hanna Wass tutkijatohtori hanna.wass@helsinki.fi vastaanotto ke 4-5 tai sopimuksen mukaan % N ristiintaulukointi ja

Kertaus. MS-C2128 Ennustaminen ja Aikasarja-analyysi, Lauri Viitasaari

MS-C2128 Ennustaminen ja Aikasarja-analyysi, Lauri Viitasaari Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Syksy 2017 Viikko 1: Yleinen lineaarinen malli 1 Määritelmä

MS-C2128 Ennustaminen ja Aikasarja-analyysi, Lauri Viitasaari Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Syksy 2017 Viikko 1: Yleinen lineaarinen malli 1 Määritelmä

Yhden selittäjän lineaarinen regressiomalli (jatkoa) Ensi viikolla ei pidetä luentoa eikä harjoituksia. Heliövaara 1

Ensi viikolla ei pidetä luentoa eikä harjoituksia. Heliövaara 1") Yhden selittäjän lineaarinen regressiomalli (jatkoa) Ensi viikolla ei pidetä luentoa eikä harjoituksia Heliövaara 1 Regressiokertoimien PNS-estimaattorit Määritellään havaintojen x j ja y j, j = 1, 2,...,n

Yhden selittäjän lineaarinen regressiomalli (jatkoa) Ensi viikolla ei pidetä luentoa eikä harjoituksia Heliövaara 1 Regressiokertoimien PNS-estimaattorit Määritellään havaintojen x j ja y j, j = 1, 2,...,n

Regressiodiagnostiikka ja regressiomallin valinta

Regressiodiagnostiikka ja regressiomallin valinta MS-C2128 Ennustaminen ja Aikasarja-analyysi, Heikki Seppälä Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Syksy 2015

Regressiodiagnostiikka ja regressiomallin valinta MS-C2128 Ennustaminen ja Aikasarja-analyysi, Heikki Seppälä Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Syksy 2015

Johtuuko tämä ilmastonmuutoksesta? - kasvihuoneilmiön voimistuminen vaikutus sääolojen vaihteluun

Johtuuko tämä ilmastonmuutoksesta? - kasvihuoneilmiön voimistuminen vaikutus sääolojen vaihteluun Jouni Räisänen Helsingin yliopiston fysiikan laitos 15.1.2010 Vuorokauden keskilämpötila Talvi 2007-2008

Johtuuko tämä ilmastonmuutoksesta? - kasvihuoneilmiön voimistuminen vaikutus sääolojen vaihteluun Jouni Räisänen Helsingin yliopiston fysiikan laitos 15.1.2010 Vuorokauden keskilämpötila Talvi 2007-2008

Regressiodiagnostiikka ja regressiomallin valinta

Regressiodiagnostiikka ja regressiomallin valinta MS-C2128 Ennustaminen ja Aikasarja-analyysi, Lauri Viitasaari Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Syksy

Regressiodiagnostiikka ja regressiomallin valinta MS-C2128 Ennustaminen ja Aikasarja-analyysi, Lauri Viitasaari Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Syksy