Visio- ja uutispäivä

|

|

|

- Aimo Juusonen

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 Päivittäistavarakauppa kuluttajan tarpeiden anturina ja elintarvikeketjun osana Visio- ja uutispäivä Osmo Laine, Päivittäistavarakauppa ry

2 Kaupan palveluverkko Markkinoiden tehokkuus Vastuullisuus Päivittäistavarakaupan valikoimat

3 Päivittäistavarakaupan rakennemuutos -> suurmyymälät vastaavat elintarvikehuollosta -> pienet myymälät vastaavat asuttavuudesta -> kauppa sopeutuu muuttuviin kuluttajatarpeisiin

4 85 prosenttia suomalaisista asuu täällä Yli asukkaan kaupungit ja niitä ympäröivät, säteeltään 50 km vyöhykkeet. Vyöhykkeiden sisällä asuu noin suomalaista. Kaupan palveluverkosto Rovaniemi Kauppa luo palveluverkoston kaikkialla laajassa ja hajanaisesti asutussa maassa. Vaasa Kokkola Seinäjoki Oulu Kajaani Kuopio Joensuu => Maaseutupolitiikan tulee sisältää kyläkauppaverkoston säilyttäminen ja taantuvien taajamien palvelujen turvaaminen Jyväskylä Rauma Pori Tampere Nokia 020 Hämeenlinna Lahti Hyvinkää Turku Salo Nurmijärvi Järvenpää Kerava Kaarina Tuusula Porvoo Espoo Lohja Vantaa Helsinki Kirkkonummi Mikkeli Kouvola Kotka Lappeenranta Lähde: Tilastokeskus, Ruututietokanta 2009 ja 2008 kunnittaiset väestötiedot KL/JAH

5 Markkinoiden tehokkuus Elintarvikkeiden hintaindeksi/ansiotasoindeksi (Tilastokeskus) Elintarvikkeiden hinnankehitys inflaatioon ja ansiotason muutokseen verrattuna 2005= KHI KHI elintarvikkeet ja alkoholittomat juomat, nimellishinnat Elintarvikkeet ja alkoholittomat juomat, reaalihinnat Nimellisansiotaso Reaaliansiotaso > Ruoka Suomessa on edullista työ on kallista

6 Vastuullisuus Kuluttajan on saatava tietää voidakseen valita. Alkutuotantoon kolmannen osapuolen toimesta auditoitavat laatujärjestelmät - elintarviketurvallisuus - eläinten kohtelu - ympäristövaikutukset Jäljitettävyys - pellolta pöytään - alkuperämaa / valmistusmaa Ympäristö - tuotteiden ilmasto- ja ympäristövaikutukset - kaupassa asioinnin ilmasto- ja ympäristövaikutukset Myyntiin liittyvä vastuullisuus - tuoteturvallisuus - ikärajavalvonta -tuotesisältö (E-koodit)

7 Päivittäistavarakaupan valikoimat Myymälätyyppi, kpl Valintamyymälät (alle 400m²) Supermarketit, pienet (alle 1 000m²) Supermarketit, isot (yli 1 000m²) Hypermarketit (yli 2 500m²) > Tilantarve kasvaa Uutuustuotteet / vuosi > Kaupan hyllyille kyllä pääsee kuluttaja ratkaisee, mikä siellä säilyy

8 Valikoimat Kaupan ryhmien perusvalikoima % Kaupan ketjujen valikoimat % Kaupan paikalliset valikoimat % => => Kaupan valikoiman muodostukseen osallistuu merkittävä määrä asiantuntijoita Valikoima määräytyy lopulta paikallisen kysynnän ja kilpailun tuloksena

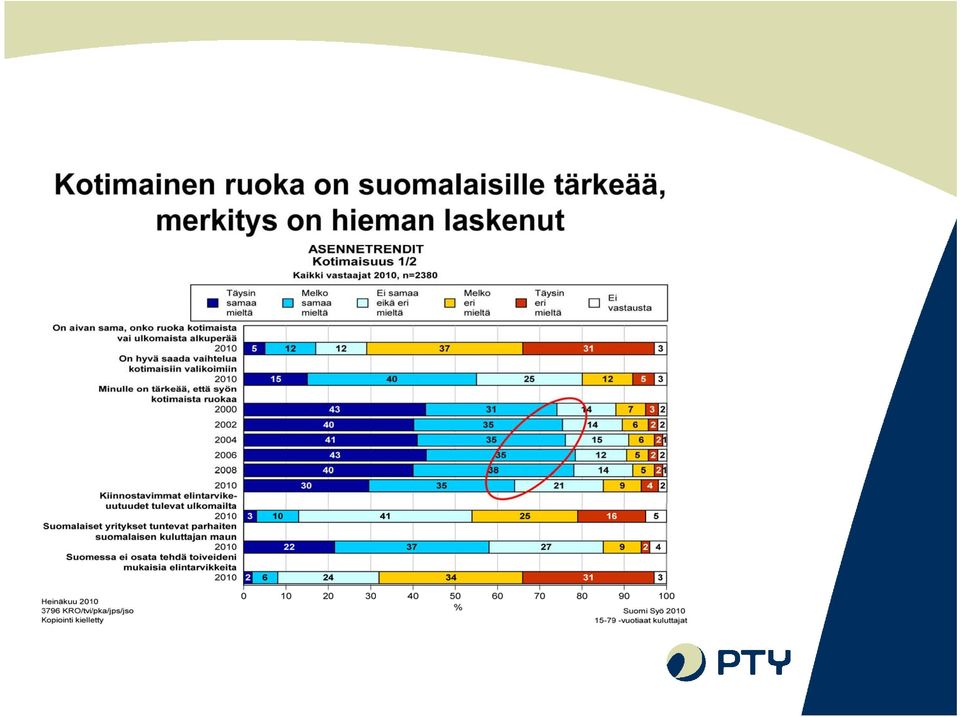

9 Mitä muutoksia kauppa kuluttajan tarpeiden anturina havaitsee? Kotimaisuus Kotimainen ruoka on suomalaisille tärkeää. Merkitys on hieman laskenut (Suomi Syö, Taloustutkimus) 2006: 78% -> 2010: 65% Mistä säästetään? Suomalaiset säästävät ruoasta ja vaatteista niin laman aikana kuin sen jälkeekin. (Nielsen) Miten taantuma ja elintarvikkeiden arvonlisäveron muutos heiluttivat päivittäistavarakaupan myyntiä? (Nielsen) Taantuma toi suuria kulutuskysynnän muutoksia. Mitä tästä seuraa Kaupan merkit kasvattavat osuuttaan

Miten taantuma ja elintarvikkeiden arvonlisäveron muutos heiluttivat päivittäistavarakaupan myyntiä?")

10

11 Kotimaisten elintarvikkeiden osuus kaupassa Suomessa valmistettu 70%, josta - kotimainen raaka-aine 50% - tuontiraaka-aine 20% Tuontielintarvikkeet 30% => Mittari laatuketjulle miten on onnistuttu

12 Mistä suomalaiset säästävät nyt? 1. Use my car less often 2. Cut down on at-home entertainment 3. Cut down on out-of-home entertainment 4. Cut down on take-away meals: 40% 5. Cut down on smoking % 80 % 60 % Spend less on new clothes: 63% % 4 7. Switch to cheaper grocery brands: 61% 20 % 8. Cut down on telephone expenses 13 0 % 5 9. Try to save on gas and electricity: 42% 10. Cut down on holidays / short breaks: 40% 11. Cut out annual vacation Cut down on or buy cheaper brands of alcohol Look for better deals on home loans, insurance, credit cards, etc 14. Delay the replacement of major household items 41% Q2 15. Delay promotion technology, e.g. PC, Mobile, etc 39% 16. I have taken other actions not listed above Lähde: The Nielsen Company, Global Online Survey, Q2 2010

13 ja mitä säästökeinoja aikovat jatkaa taloustilanteen parantuessa 1. Use my car less often 2. Cut down on at-home entertainment 3. Cut down on out-of-home entertainment 4. Cut down on take-away meals 5. Cut down on smoking 6. Spend less on new clothes % 80 % 60 % 40 % 20 % 0 % Switch to cheaper grocery brands: 42% 8. Cut down on telephone expenses Try to save on gas and electricity Cut down on holidays / short breaks 11. Cut out annual vacation Q2 12. Cut down on or buy cheaper brands of alcohol 13. Look for better deals on home loans, insurance, credit cards, etc 14. Delay the replacement of major household items 15. Delay promotion technology, e.g. PC, Mobile, etc 16. I have taken other actions not listed above Lähde: The Nielsen Company, Global Online Survey, Q2 2010

14 PT-markkinan kehitys Suomessa Lähde: Nielsen Kuluttajapaneeli, mittaa kotiinostamista kaikista ostokanavista

15 jatkuu Mitä muutoksia kauppa kuluttajan tarpeiden anturina havaitsee? Miten säästetään / kaupan merkit Mielikuva kaupan merkeistä on hyvä: 3/4 pitää niiden laatua yhtä hyvänä kuin brändituotteiden 2/3 pitää niiden ostajaa fiksuna kuluttajana Vertaan yleensä kaupan merkkituotteen hintaa teollisuuden brandituotteisiin nähdäkseni kannattaako minun ostaa sitä Kaupan merkkien laatu on yleisesti ottaen yhtä hyvä kuin johtavien brandituotteiden Jos jollakin on paljon kaupan merkkituotteita ostoskorissaan, pidän häntä järkevänä Nykyisin kaupan merkkien pakkaukset ovat yhtä hyvännäköisiä kuin teollisuuden brandituotteiden Mitä parempi myymälä, sitä parempi kaupan merkki sieltä löytyy Vaikka kaupan merkit voivat olla edullisempia, tarjoavat teollisuuden brandituotteet yleensä enemmän vastinetta rahalle Mielestäni kaupan merkit on suunnattu heille, joilla on taloudellisesti tiukkaa En tiedä riittävästi kaupan merkeistä ostaakseni niitä teollisuuden brandituotteiden sijasta Minusta vain tuntuu paremmalta ostaa perheelleni teollisuuden brandituotteita kuin kaupan merkkejä Lähde: Nielsen ShopperTrends

16

17 Kaupan merkkien osuus Suomessa < 15% Euroopassa yleisesti noin 25%, Iso-Britanniassa yli 50% Kaupan kotimaisten keskeisten merkkien (Pirkka, Rainbow, Eldorado) tuotekori on noin 30% halvempi kuin brändituotteiden. Kaupan taistelumerkkien (X-tra, Euroshopper) vertailussa ero olisi vielä merkittävästi suurempi.

vertailussa ero olisi vielä")

18 Johtopäätöksiä Kauppojen saavutettavuuteen on kiinnitettävä suurempaa huomiota tulevaisuudessa (alkoholi, lääke) Kaupan omien merkkien osuus tulee merkittävästi kasvamaan Tämä hillitsee selvästi elintarvikkeiden hintojen kasvua Kotimaisen raaka-aineen osuus kotimaisessa kaupassa laskee edelleen ellei kotimainen bränditeollisuus valmista kaupan merkkejä nykyistä laajemmin Kotimaisten tuotteiden osuus laskee elleivät kuluttajalähtöisyys ja kilpailukyky nouse elintarvikeketjun keskeisiksi tavoitteiksi. Kotimainen kuluttaja ja veronmaksaja muuttuu yhä enemmän elintarvikeviennin maksajaksi