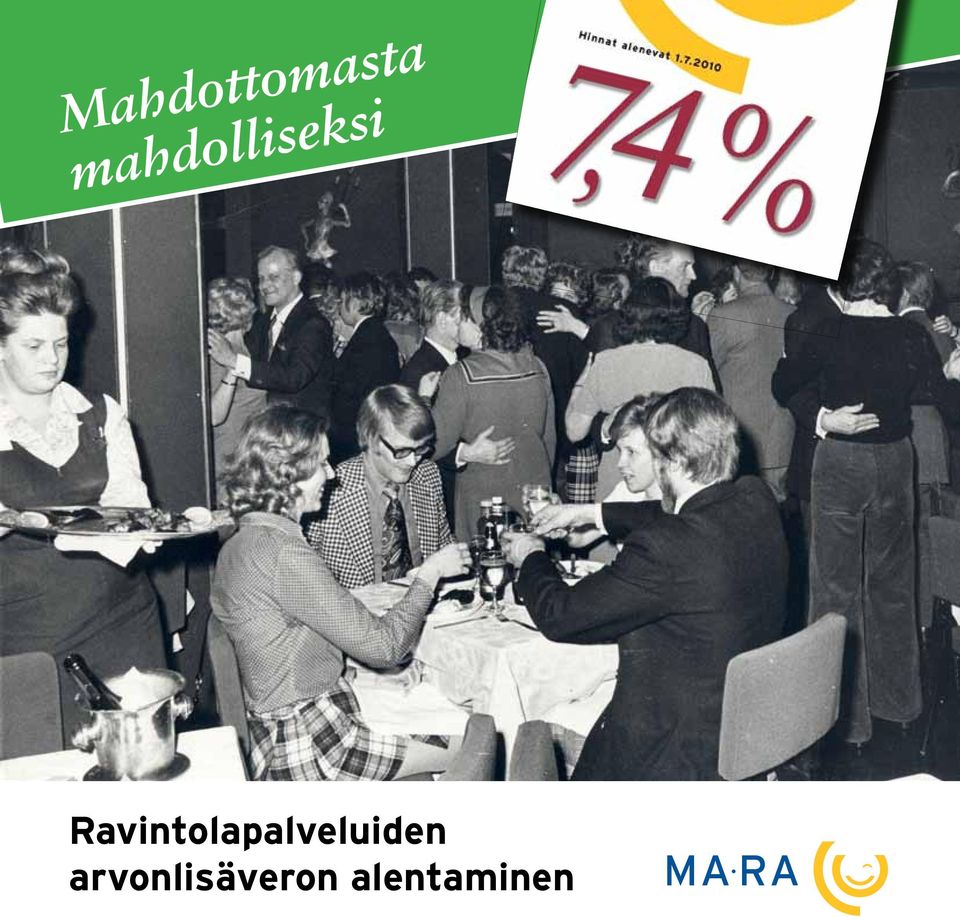

Mahdottomasta mahdolliseksi. Ravintolapalveluiden arvonlisäveron alentaminen

|

|

|

- Ari-Pekka Siitonen

- 8 vuotta sitten

- Katselukertoja:

Transkriptio

1 Mahdottomasta mahdolliseksi Ravintolapalveluiden arvonlisäveron alentaminen

2 Alkusanat Ravintolapalveluiden arvonlisäveron alentaminen samalle verotasolle kaupparuoan kanssa on yksi suomalaisen järjestäytyneen ravintolaalan merkittävimmistä edunvalvontavoitoista. Tavoitteen toteutumisen tieltä ei puutu dramatiikkaa: odottamattomat käänteet, pettymykset ja onnistumiset seurasivat toisiaan. Lopputulos onkin yhdistelmä ammattimaista edunvalvontaa, onnea ja sattumaa. Teksti Heli Satuli Kannen kuva on Ravintola Tenhosta Helsingistä 1970-luvulta. Kuvalähteet Kansi, sivut 7, 13 ja 16: Hotelli- ja ravintolamuseo Muut kuvat: Suomen Ravintolalehti, Hotelli- ja Ravintolalehti ja Vitriini Matkailu- ja Ravintolapalvelut MaRa ry 2012 Painopaikka I-print Oy, Seinäjoki Lainlaatijoiden ja niiden tulkitsijoiden suhtautuminen ravintolaelinkeinoon kuvastaa hyvin, kuinka asenteet ja säädökset eivät pysy yhteiskunnan muutoksissa mukana. Palveluyhteiskunnan kehitys vei useissa Euroopan maassa satoja vuosia, Suomessa murros tapahtui parin sukupolven aikana. Palveluyhteiskunnan nuoruus yhdistettynä suomalaiseen kulttuuriin tekevät maastamme ainutlaatuisen, valitettavasti ravintolaelinkeinon kannalta usein haastavalla tavalla. Tämä lyhyt historiikki kartoittaa arvolisäveron ja sen edeltäjän liikevaihtoveron vaiheet veron säätämisestä 1940-luvulta vuoteen 2010, jolloin ravintolapalveluiden ja kaupparuoan tasaväkinen verokohtelu vihdoin toteutui. Ravintolapalveluiden verotus avaa samalla yhden näkökulman toimialan merkityksen ja arvostuksen hitaaseen mutta varmaan nousuun. 3

3 1940 Sota-ajan säänte- Arvonlisäveron edeltäjä, liikevaihtovero, säädettiin alunperin tilapäiseksi veroksi. Liikevaihtovero ravintolaelinkeinon tuplataakka Ravintoloitsijakunnan osuus elinkeinoelämässämme on vaikeimpia tekisipä mieleni sanoa rasittavin., toteaa Suomen Ravintolalehti pääkirjoituksessaan vuoden 1942 alussa. Pääkirjoituksen mukaan ravintoloitsijoiden mahdolliset pienet säästöt ja liikevoitot kuluvat täysin liikkeiden parannuksiin, raaka-aineiden hankintaan ja ennen kaikkea perinpohjaiseen verotukseen. Verotustietojen pohjalta arvioitiin Suomessa toimivan 1940-luvun alussa reilut 3500 majoitus- ja ravitsemisliikettä. 510 näistä sai anniskella alkoholia. Ravintolaelinkeino vastasi vuonna 1942 noin viittä prosenttia maan koko teollisuuden ja kaupan liikevaihdosta. Mutta kuten filosofian maisteri E. Teljo toteaa Ravintolalehdessä: Alan toiminnan polttopisteeseen keskittyy suuri annos vaikeasti analysoitavaa ravintoloitsijan mieskohtaista panosta, sosiaalista työtä ja hyviä palveluksia. Ravintolaelinkeinoa ei siksi voikaan arvostella samoin mittapuin kuin muuta taloudellista yrittäjätoimintaa. Väliaikaista kaikki vaan ei verotus Liikevaihtoverolaki säädettiin kesken sodan vuonna Ulkomaan kauppa oli romahtanut ja valtiolle tärkeät tullitulot sen mukana. Vero säädettiin aluksi tilapäiseksi, mutta siitä tuli pysyvä vuoden 1942 alusta. Ravintolalehti kirjoitti tuolloin sen suunnittelun herättäneen elinkeinon piirissä huolestumista. Toisaalta tajuttiin sen välttämättömyys, osa puolustustaisteluamme taloudellisella rintamalla. Myönteiseen suhtautumiseen vaikutti myös se, että lain perusteluissa todettiin selvästi, ettei vero ollut tarkoitettu liikkeenharjoittajien rasitukseksi. Vero piti siirtyä palveluiden hintoihin asiakkaiden maksettavaksi. Kansanhuoltoministeriö määräsi vuodesta 1941 vuoteen 1948 ravintoloissa tarjoiltavien ruoka-annosten koostumuksen ja hinnat luvulla ravintolaelinkeino toimikin täysin sen menun mukaan. Sota-ajan rajoitukset pysyivät voimassa vielä taistelujen tauottuakin, ja säännöstelyn tuomat ostokortit olivat käytössä pitkälti 1950-luvulle asti. Ravintolassa syöminen vaati oman ostokorttinsa, ja tarjoilijoiden oli oltava tarkkana, ettei säännöksiä rikottu. Monet yrittivät käyttää väärennettyjä kortteja tai kieltäytyivät luovuttamasta ostokorttia saamastaan annoksesta. Elintarvikkeiden hinnat nousivat 1940-luvun alussa parissa vuodessa yli 40 prosenttia, samoin kaikki muut ravintoloiden päälle kaatuvat kustannukset. Ruoka-annoksille säädetyt tarjoiluhinnat eivät kuitenkaan kohonneet läheskään samassa tahdissa. Vuonna 1947 alan kattojärjestö varoitti hintasäätelyn tappavan koko elinkeinon. Kattohinnat eivät aina kattaneet edes raaka-ainekuluja. Hintasäätelyä olisi pakko purkaa luvun lopulla Kansanhuoltoministeriö hyväksyi vihdoin hinnoitteluoppaan Kustannuslisän soveltaminen ravintoloissa, joka mahdollisti annosten tarjoamisen raaka-aineiden hankintahintojen vaihteluista huolimatta. Näin luotiin perusta ravintoloiden hinnoittelun järkiperäistämiselle. Hintasäätelystä luovuttiin väliaikaisesti Sen seurauksena tuotteiden ja palveluiden hinnat kohosivat huimasti. Anniskeluravintoloissa hinnat nousivat 859 prosenttia vuodesta 1939 vuoteen

4 Huoneiden vuokrauksesta liikevaihtovero oli 5 prosenttia. Majoitusliikkeet saivat lain mukaan korottaa hintojaan tämän takia 6,4 prosenttia. Ravintola-, ruokala- ja kahvilaliikkeiden osalta vero oli 4 prosenttia ja anniskelu- tai tanssiravintoloissa 12 prosenttia. Alle 5000 markan vuosimyynneistä ei tarvinnut maksaa veroa lainkaan. Edunvalvonnan ensi askeleet Liikevaihtovero aiheutti myös ärtymystä ja vastarintaa. Lakiin sisältyi monia kohtia, joita ravintolat pitivät vahingollisina alan kehityksen kannalta. Vero piti suorittaa myös henkilökunnan ravintoedun osalta, ja ravintoloiden oli ostettava kaikki raaka-aineensa täydellä verolla, toisin kuin esimerkiksi elintarviketeollisuus. Kyseessä oli siis tuplavero, sillä valmiin annoksen myynnistä täytyi taas maksaa vero valtiolle. Ravintoloitsijan oli lisäksi maksettava vero myös asiakkaalta perittävistä palvelupalkkioista, jotka jäivät tarjoiluhenkilökunnan omiksi tipeiksi. Liikevaihtoveron taso nousi yhdeksi alan keskeisimmistä edunvalvontateemoista 1940-luvun lopulla. Kiitos alan edunvalvontatyön, 1949 anniskeluravintoloiden liikevaihtovero laski 10 prosenttiin, majoitusliikkeiden viiteen ja kahvilaravintoloiden kolmeen prosenttiin. Sota-ajan rajoitukset pysyivät voimassa pitkään 50-luvun puolellakin, ja hintoja säännösteltiin alan vastustuksesta huolimatta useaan otteeseen 1950-luvun aikana. Ravintoloita oli vähän, mutta niihinkään ei ollut löytyä henkilökuntaa, sillä alalla työskentelyä ei vieläkään arvostettu Suomessa. Kuva ravintola Motista 1950-luvulta. 6 7

5 1950 Valvottua, verotettua ja säädeltyä Helsingin vuoden 1952 olympialaisten myötä Suomi normalisoitui. Ravintolat sen sijaan saivat vain haaveilla normaalin elinkeinon olosuhteista. Alko piti sodan poikkeusolojen aikana saamansa tiukan kuristusotteen. Ravintoloitsijoiden ja henkilökunnan jo vanhastaan arveluttava maine heikkeni lisää raittiusliikkeen lietsoessa mielikuvia syntisestä elinkeinosta. Vuonna 1951 voimaan tullut liikevaihtoverolain muutos oli ravintola-alalle voitto ja vuosia kestäneen hellittämättömän työn tulos Liikevaihtoverohelpotukset raittiusravintoloille Vuosina 1941, 1947 ja 1951 liikevaihtoverolakia muutettiin niin, että verollisten ja verottomien tavaroiden ja palveluiden luetteloiden perusteet olivat epäselviä ja satunnaisia. Veropohja oli kapea, mutta piilevien verojen määrä suuri. Vuonna 1951 voimaan tullut liikevaihtoverolain muutos oli kuitenkin ravintola-alalle voitto ja vuosia kestäneen hellittämättömän työn tulos, kuten Ravintolalehti kirjoitti. Laki jätti majoituksen ja kahvilaravintolat kokonaan pois verotuksen piiristä. Valtiontaloudellisista ja moraalisista syistä eduskunta ei kuitenkaan vapauttanut anniskeluravintoloita liikevaihtoverolta. Teollisilla liikkeillä verokanta oli 20 prosenttia ja anniskeluoikeuksin varustetuilla ravitsemisliikkeillä 10 prosenttia. Järjestelmä oli tällaisena voimassa vuoteen Vuonna 1958 ravintola- ja hotellielinkeino antoi työpaikan jo suomalaiselle. Viranomaisten valvova silmä kääntyi asiakkaisiin. Miesten ei sopinut esiintyä liivisillään eikä naisten ilman sukkia. 8 9

6 Solmio, sukat ja ryhtiliike 1960 Säännöstely oli kaikin puolin huimaa lähes koko 1950-luvun ajan. Suomessa toimi vuonna 1953 vain 458 anniskeluravintolaa ja noin 3500 raittiusravintolaa. Ravintoloista oli tehty anniskeluvirastoja. Pelkkä sisään astuminen sai kylmän hien kohoamaan asiakkaan otsalle (Säännöstelty huvi. Suomalainen ravintola 1900-luvulla). Päästäkseen sisään ravintolaan miehillä tuli olla solmio, pikkutakki ja pukukengät. Naisia ei päästetty sisään ilman miesseuraa lainkaan. Alkoholia tarjoiltiin vain ate rian yhteydessä. Asiakkaan ei tarvinnut itse tarkkailla omaa humaltumistaan, siitä piti henkilökunta huolen. Ravintolassa käynti olikin kieltolaki-ilmapiirissä varmasti kaikkea muuta kuin rentouttava elämys. Ryhtiliike kiersi säännöllisesti anniskeluravintoloita tutkien asiakkaiden ja henkilökunnan käytöstä. Ravintoloista kirjoitettiin paljon ja lähinnä kielteiseen sävyyn. Elinkeino itse pyrki voimakkaasti kehittämään toimintaansa. Aukioloajat saatiin vihdoin palautettua normaaleiksi vuonna 1954, tanssi oli jälleen sallittua ja anniskelumääräyksiinkin saatiin pieniä helpotuksia. Ravintoloiden kova hintataso puhutti laajasti päättäjiä ja mediaa. Etenkin vuoden 1952 Helsingin olympialaisten aikaan kovista hinnoista kannettiin huolta. Hintasäännöstely palautettiinkin osittain syksyllä Se oli voimassa joitakin taukoja lukuun ottamatta vuoteen 1957 saakka. Säännöstelyn elinkeinoa haittaavat vaikutukset jäivät kuitenkin sodanaikaisia oloja vähäisimmiksi. Pienin askelin eteenpäin Ravintola-alasta tulivuosikymmenen kuluessa yhä selvemmin liiketoimintaa. Ravintolalehti jakoi ahkerasti ohjeita toiminnan rationalisoinnista, kirjanpitokäytännöistä ja ulkomaisista trendeistä. Pakasteet, puolivalmisteet ja tekniset vempaimet toivat ravintolakeittiöihin tehokkuutta. Uudet suuntaukset saapuivat Suomeen hitaasti, useita vuosia muita Pohjoismaita myöhemmin. Torjuntavoitto liikevaihtoverossa 1963 oli synkkä vuosi ravintola-alan veroedunvalvonnalle: Vuonna 1964 voimaan tullut liikevaihtoverolaki palautti jälleen kaikki kahvilaravintolatkin liikevaihtoveron piiriin. Ulkopuolelle jäivät enää majoitusliikkeiden huonemaksut ja työpaikkaruokailu. Uudessa liikevaihtoverojärjestelmässä veroa ryhdyttiin keräämään kaikissa vaihdannan vaiheissa. Samalla otettiin käyttöön alkutuotevähennys. Vuosikymmen loppui ravintola-alan näkökulmasta kuitenkin myönteisissä ja odottavissa tunnelmissa. Vuonna 1969 MaRan edeltäjä HRY sai torjuntavoiton ja majoitus jätettiin esityksistä huolimatta liikevaihtoverotuksen ulkopuolelle. Toimiala yritti myös puolittaa ravintoloiden liikevaihtoverotasoa siinä onnistumatta. Asiaa valmistellut komitea oli kuitenkin ensi kertaa kuunnellut ravintola-alan viestejä ja otti ne tosissaan. Vuonna 1964 voimaan tullut liikevaihtoverolaki palautti jälleen kaikki kahvilaravintolat liikevaihtoveron piiriin 10 11

7 Elinkeino nostaa päätään Vapaa vuosikymmen luku oli ravintoloitsijan ja asiak kaiden silmin kaikkea muuta kuin vapaa. Ravintolaalan palveluiden käyttö ei ollut vieläkään luonnollista suomalaisille, eikä alan edunvalvojien viesteille juuri annettu painoarvoa viranomaisten keskuudessa. Vuosikymmenen puolivälissä toimi vain 854 anniskeluoikeuksin varustettua ravintolaa. Hankalasta asemasta kertoo HRY:n vuonna 1963 STM:lle tekemä esitys vapaasta alkoholihinnoittelusta. Pelkkä esityksen tekeminen pahoitti syvästi Alkon johdon mielen, Ravintolalehti kirjoitti. Järjestö lähetti delegaa tion Alkoon pyytämään anteeksi tapahtunutta. Peräti 77 prosenttia ravintoloiden asiakkaista oli 1960-luvulla johtavassa asemassa olevia miehiä. Kiitos ahkeran valistustyön ravintolat olivat keskivertokuluttajan silmissä yhä epäilyttäviä. Media teki omalta osaltaan parhaansa vahvistaakseen tätä kuvaa. Ilmapiiri muuttui kuitenkin hitaasti parempaan suuntaan. 30 vuotta väännetty alkoholilaki astui vihdoin voimaan Keskiolut vapautui kahviloihin. Muutos toi alalle lisää yrittäjiä. Alan imagoa pyrittiin 1960-luvulla kohottamaan mm. ammattitaitoista henkilökuntaa kouluttamalla. Elinkeinon aktiivisen toiminnan ansiosta Hotelli- ja ravintolaopisto aloitti toimintansa Helsingissä Haagan kylässä. Ammattikouluihin ajettiin kokkikoulutuksen oheen tarjoiluluokkia. Kuvan tarjoilijat on kuvattu Kanta krouvissa Kangasalla vuonna

8 1970 Veroelvytystä Pizzat ja burgerit arkipäiväistävät ravintolakäynnin Pitkän poliittisen väännön jälkeen budjettiriihi päätti korottaa liikevaihtoveroa 1977 alusta lukien prosenttiyksiköllä eli 14 prosenttiin. Päätös oli talouskriisissä taistelleelle ravintola-alalle pettymys. Majoitus- ja ravitsemisalan 1960-luvulla alkanut kasvu ministeriö salli 03:n aukiolon vain muutamalle ravin- jatkui vauhdikkaasti 70-luvun alkuvuosina. Kastolalle Suomessa. Kello 02:n jatkoaika heltisi enää Työsuhderuokailu verovapaaksi vulukemat lähentelivät kymmentä useana vuonna. puolelle siitä ravintolamäärästä, joka aiemmin oli Viranomaiset kuuntelevat ensi Elinkeinon painoarvo ja asema tunnistettiin kuitenkin 1970-luvulla Suomalaisilla jäi välttämättömien menojen jälkeen saanut pitää ovensa auki. kertaa ravintola-alan viestejä jo aiempaa paremmin. Kauppa- ja teollisuusministeriö asetti maaliskuussa yhä enemmän rahaa käytettäväksi kulutukseen toimikunnan, jonka tehtävänä oli tehdä ehdotuksia Anniskeluravintoloiden määrä kasvoi 22 prosenttia majoitus- ja ravitsemisalan elvyttäviksi toimenpiteiksi. Tavoitteena oli vuosina Asiakaspaikkoja syntyi lisää 31 prosenttia. toimialalla työskentelevien työllisyyden turvaaminen. Toimikuntaan Elinkeino investoi voimakkaasti myös uusin kuului ravintola-alan lisäksi Alko, Matkailunedistämiskeskus ja kolme motelleihin ja muihin kotimaanmatkailukohteisiin. ministeriötä. Sen merkittävin ja nopeatehoisin esitys oli vapauttaa Vuosikymmenen puolivälissä kansainvälisen työsuhderuokailu liikevaihtoveron piiristä. laman merkit alkoivat kuitenkin näkyä. Työttö mien Pienetkin yritykset olivat perustaneet omia ruokaloita suurista työnhakijoiden määrä lisääntyi ravintola-alalla kolmanneksella pääomakustannuksista huolimatta, koska yrityksen oman työpaikkaruokalan vuonna Myynti laski koko ajan ja myynti oli liikevaihtoverovapaata. Ravitsemisliikkeiden ruokamyynti työttömien osuus kohosi toimialalla vuonna 1979 jo oli noin 9 prosenttia yritysruokaloiden hintoja korkeampaa 17 prosenttiin. veron takia. Toimikunnan mukaan ehdotuksella saataisiin ravitsemisliikkeet Pizzeriat ja hampurilaisravintolat ilmestyivät nykyistä kilpailukykyisemmäksi työsuhderuokailun suhteen. kaupunkien katukuvaan, lounassetelit tekivät ravin- Samalla kitkettäisiin pois tarpeettomia yritysruokalainvestointeja ja tolavisiitistä arkisen tapahtuman, eikä ravintolaruokailu helpotettaisiin lamasta eniten kärsivän keittiöhenkilökunnan työllisyystilannetta. koko perheen kesken ollut enää aivan tavaton ilmiö. Suhtautuminen alkoholin anniskeluun sen Päätös oli merkittävä kädenojennus henkilöstöravintolayrityksille. sijaan pysyi vaikeana asiana. Kyse ei ollut pienestä asiasta: valtion ja kuntien työpaikkaruokailua 1974 sosiaali- ja terveysministeriö supisti an- vailla olevaa työntekijää oli määrä saattaa sen piiriin niskeluravintoloiden aukioloaikoja rankalla kädellä luvun alkuun mennessä. HRY ajoi toimikunnassa voimakkaasti Elinkeino luopui vapaaehtoisesti 04:n jatkoajasta ja myös ehdotusta koko ruokamyynnin vapauttamisesta liikevaihtoverosta vuoden 1979 ajaksi. Ehdotuksen elvyttävä vaikutus olisi ollut melkoinen, mutta se oli merkinnyt yli sadan miljoonan markan vähennystä valtion tuloihin ja näin ollen esitys hylättiin

9 1980 Pinnan alla porisee Suomen taloussuhteiden tiivistyminen länteen, säännöstelyn purkaminen ja keskustelu korkean veroasteen haitallisista vaikutuksista taloudelliseen aktiivisuuteen alkoivat vihdoin 1980-luvulla vaikuttaa veropolitiikan suuntaan. Majoitusliikkeiden huonemaksuja puuhattiin liikevaihtoveron alaisiksi vuoden 1983 lakiesityksessä, mutta Hotellija ravintolaneuvosto HRN sai torjuttua hankkeen. Vuonna 1989 liikevaihtoverotoimistot lakkautettiin ja niiden tehtävät siirtyivät lääninverovirastoille. Ravintola-ala kävi vilkaista keskustelua liikevaihtoveron porrastuksesta ja sekavan rakenteen uudistamisesta, mutta liikevaihtoverolakia ei saatu vielä 1980-luvulla muutettua. Juppi syö gourmeeta Tiukasti säännöstelty ravintolaelinkeino alkoi vapautua 1980-luvulla Alkon keventäessä anniskeluohjeitaan ja uusi alkoholilaki vähensi byrokratiaa. Ravintoloiden määrä lisääntyi huomattavasti ja alalle tuli todellista kilpailua. Vanhemmat ikäluokat eivät käyneet vieläkään ravintoloissa, vaikka heillä olisi ollut varaakin. Erilaiset ulkomailta matkitut ravintolakonseptit, kuten italialaistyyppiset ketjuravintolat, saivat suuren suosion. Ravintoloiden ruokamyynti kasvoi koko 1980-luvun alkoholin myyntiä nopeammin. Innokasta asiakaskuntaa olivat pizzerioissa ja hampurilaisravintoloissa jo lapsena käymään tottuneet aikuiset. Lehdet alkoivat tehdä ruokajuttuja ja ravintola-arvosteluja, gourmet-ruoka oli päivän sana. Hienot ruokapaikat olivat kuitenkin lähinnä pienen, pääkaupunkiseudun juppipiirin käytössä

10 1990 Ruokatarjoilun arvonlisäverokohtelu nousi EU-jäsenyyden myötä ravintola-alan keskeisimmäksi edunvalvontateemaksi. Verottaja valmistautuu EU-jäsenyyteen Valtiontaloutta tervehdytettiin 1990-luvun alun lama-suomessa kovalla kädellä. Etuja leikattiin, tuloveroasteikkoihin ei tehty inflaatiotarkistuksia ja liikevaihtoveroa sekä lähdeveroa nostettiin. Samanaikaisesti talouden kansainvälistyminen ja verokilpailu vaikuttivat veropolitiikkaan yhä vahvemmin 1990-luvulla. Suomi valmisteli lainsäädäntöään suunnitteilla olevaa EU-jäsenyyttä varten sosiaali- ja terveysministeriö aloitti alkoholilain uudistamisen EUtavoitteiden mukaiseksi. Valtion ravitsemiskeskus yksityistettiin Alkon monopoli purettiin ETA-sopimuksen myötä vuonna 1994 ja ravintoloiden anniskeluhinnat vapautuivat. Alkolle jäi vain vähittäismyyntimonopoli. Tasa-arvoinen verokohtelu edunvalvonnan ykkösteemaksi Elintarvikkeiden ja ravintolapalveluiden tasavertainen verokohtelu nousi 1990-luvulla toimialan tärkeimmäksi edunvalvontateemaksi. Vuonna 1990 valtion elintarvikepoliittinen toimikunta esittikin liikevaihtoveron porrastamista arvonlisäverotusta toteutettaessa niin, että elintarvikkeilla ja ravintolapalveluilla olisi normaalia alhaisempi verokanta. Palveluelinkeinopolitiikalle luotiin uutta suuntaa kauppa- ja teollisuusministeriön Palvelualojen kehittämistoimikunnassa, jossa ala oli edustettuna. Arvonlisäverolaki hyväksyttiin Liikevaihtoverolaki uudistettiin ja pohjaa laajennettiin, mutta ravintolapalveluiden verokohtelu ei muuttunut miksikään. Majoituksen verokanta määrättiin ensin 12 prosenttiin ja alennettiin sitten kuuteen. Suomen liikevaihtoverojärjestelmä erosi selvästi EU-maissa sovellettavasta arvonlisäverosta. Veropohja oli suppea ja kohdistui pääosin tavaroihin. Elintarvikkeiden liikevaihtoverotus on järjestetty Suomessa varsin poikkeuksellisella tavalla verrattuna Euroopan muihin maihin. Meillä on otettu käyttöön ns. alkutuotevähennysjärjestelmä, jonka ansiosta alkutuottaja sai myydä maataloustuotteet ja jalostamattomat alkutuotteet liikevaihtoverotta, mutta niiden ostajalla oli oikeus tehdä vähennys kyseisistä ostoistaan liikevaihtoveron määrää laskiessaan. Järjestelmän tarkoituksena on alentaa raaka-ainekustannuksia ja sitä kautta elintarvikkeiden kuluttajahintoja. Ruokatarjoilun verotus oli tämän monimutkaisen järjestelmän vuoksi keskimäärin 14 prosenttia, vaikka yleinen liikevaihtoverokanta oli 22 prosenttia. Henkilöstöravintolat eivät maksaneet liikevaihtoveroa lainkaan. EU-jäsenyys uhkasi nostaa koko ravintola-alan verokannan 22 prosenttiin. EUjäsenyysneuvotteluja odottaneilla suomalaisvirkamiehillä näytti kuitenkin olevan muuta tekemistä kuin ravintola-alan tulevaisuuden ja työpaikkojen pohtiminen. Verotus EU:n kärkikastiin Hallitus antoi syksyllä 1994 eduskunnalle esityksen ravintoloiden ruokatarjoilun arvonlisäverosta. Esityksen mukaan ravintolapalveluille sovellettaisiin täyttä 22 prosentin alv:tä. Näin kävi, sillä Suomi ei vaatinut EU-jäsenyysneuvotteluiden yhteydessä poikkeuslupaa ruokatarjoilun alemmalle alv-kannalle. Kaupparuokaan sen sijaan ryhdyttiin soveltamaan alennettua 17 prosentin verokantaa. Ravintoloiden takeaway-ruoan veroprosentiksi tuli samoin 17. Lounassetelien verotuksen kiristämisen jälkeen ravintolat menettivät ison joukon asiakkaitaan. Alv-uudistus toi yrittäjille tiukan taistelun asiakkaista ja toimeentulosta. Hintojen korotuspaineita luovat veron lisäksi työvoimakustannukset ja asiakashintojen pysyminen samalla tasolla jo usean vuoden, kirjoitti Vitriini-lehti alkuvuonna Moni ravintola ei pystynyt korottamaan hintojaan vaan nieli veronkorotuksen tuloksestaan. Toisaalta verotuksen muuttuminen poisti henkilöstöravintoloilta asiakaskuntaa liittyvät rajoitukset ja mahdollisti niille vapaan kilpailun tavallisten ravintoloiden kanssa. Etu oli kuitenkin lähinnä teoreettinen. Ala oli tukalan tilanteen edessä. Palveluiden kysyntä ja työllisyys putosivat vuodessa kahdeksan prosenttia ja hinnat kohosivat 11 Uusi arvonlisäverolaki oli etenkin henkilöstöravintoloille myrkkyä. Aiemmin liikevaihto veroton toiminta sai yhdessä yössä harteilleen 22 prosentin verokannan

11 Valoa pilkahti tunnelin päässä, kun ravintola-alaa esitettiin mukaan alv:n alentamiskokeiluun EU-tasolla. prosenttia. Näin siitä huolimatta, että Suomi eli nousukautta ja kuluttajien ostovoima kasvoi. Asiakkaat siirtyivät omiin eväisiin. Suomi oli liittymässä unionin jäseneksi verokannalla, joka ylitti 9 prosenttiyksiköllä EU-maiden keskiarvon. Puolet silloisista EU-maista sovelsi ravintolapalveluihin alennettua verokantaa. Myös samaan aikaan neuvottelupöydässä istunut Itävalta haki ravintolatarjoilunsa alennettuun alv-kannalle poikkeusluvan. Vuoden 1995 alussa eläteltiin vielä toivoa, että ylimenokauden jälkeen ravintola-ala selkeänä osana elintarvikeketjua luettaisiin elintarvikkeiden kanssa samaan verokantaan. Toive kuivui kuitenkin pian kokoon. Tukea usealta taholta Suomessa kaikki pitää tehdä itse sen sijaan, että palveluita ostettaisiin. Vieraalla paikkakunnallakin yövytään sukulaisten riesana. Kahvi pitää keittää itse ja ruoka pitää tehdä itse kotona., vihreiden silloinen puheenjohtaja Osmo Soininvaara totesi Vitriini-lehden haastattelussa. Perussyy tilanteeseen oli Soininvaaran mukaan itsepalvelun ja ostopalvelun väliin lyöty verokiila. Ravintolaruoan alv piti Soininvaaran mukaan saada ehdottomasti kaupparuoan tasolle. Myös Palkansaajien tutkimuslaitoksen tutkija Seija Ilmakunnas ja Suomen Pankin toimistopäällikkö Sinikka Salo kirjoittivat Helsingin Sanomien vieraskynässä yksityisten palvelualojen lähtökohtien olevan surkeat. Meillä säädettiin Euroopan korkeimpiin kuuluva palveluiden alv tilanteessa, jossa yksityisten palvelualojen on laman vuoksi entistä vaikeampi säilyttää asemaansa. Suomessa henkilökohtaisiin palveluihin kuuluva kulutus on vaatimatonta. Valoa pilkahti alv-tunnelin päässä jo 1990-luvun lopulla, kun silloinen sisämarkkinoista vastaava komissaari Mario Monti ehdotti kokeiltavaksi alennetun alv-kannan vaikutuksia palvelualojen työllisyyteen. Komissio tekikin vuonna 1999 direktiiviehdotuksen työvoimavaltaisten palvelualojen arvonlisäveron alennuskokeilusta. Ravintola-alv:n alentaminen nousi näin jälleen keskusteluun. MaRan edeltäjä SHR tarttui heti mahdollisuuteen ja rummutti ravintolapalveluita mukaan alv-kokeiluun kattavien vaikutustenarviointien kera. SHR kirjoitti silloiselle pääministeri Paavo Lipposelle pyytäen, että Suomi aiempien linjaustensa mukaisesti tukisi direktiivi- Näin MaRan edeltäjä SHR muistutti jäsenyyden eduista vuonna Järjestäytyneen edunvalvonnan merkitys kasvoi vuosikymmenen aikana kohisten

12 Lamasta kohti Eurooppaa Asenneilmapiirin vapautuminen ja eurooppalaistuminen alkoivat näkyä 1990-luvulla jo tavallisen kansalaisenkin silmissä katukuvassa. Etenkin nuorempi väestö käytti ravintolapalveluita luontevasti. Mikäli heillä oli siihen varaa. Lama ajoi ravintolaelinkeinon polvilleen kamppailemaan konkurssien, työttömyyden, vapaamman kilpailun ja harmaan talouden kanssa. Anniskeluoikeuksien määrä lisääntyi vaikka lama syveni, sillä elinkeinon luvanvaraisuus poistui ja keskiolutravintolat valtasivat entiset pankkikonttorit. Suomen EU:hun liittyminen vapautti alkoholikauppaa siten, että ravintoloitsijat saivat ostaa viininsä suoraan maahantuojilta. Katukuva ja kulutustottumukset eurooppalaistuivat nekin, ja vuosikymmenen loppu oli elinkeinolle kasvun aikaa. esitystä ja ehdottaisi ravintolapalveluita mukaan kokeiluun. Tehtyjen tutkimusten perusteella 10 prosentin hinnanalennus aikaansaa ruokatarjoiluun vähintään yhtä suuren kasvun., kirjeessä perusteltiin. Ravintolapalvelu täytti ihanteellisesti alentamiskokeiluun valittavien alojen kriteerit. Se on työvoimavaltaista, kysyntä on erittäin hintajoustavaa ja työllisyysosuus ainakin kaksinkertainen tuotantoosuuteen nähden. Suomalaiset virkamiehet ja poliitikot ottivat ravintola-alan viestin tosissaan, ja ravintola-ala saatiin mukaan ehdotettavien toimialojen listalle. Edunvalvontamaraton alkaa Liitto sai kuitenkin pian huomata, että asia oli muuttumassa päättymättömäksi poliittiseksi näytelmäksi. Politiikasta vastaavat pääministerit kannattivat kokeilua, rahakirstusta vastaavat valtiovarainministerit vastustivat. Saksalle ja Tanskalle ravintola-alan mukaantulo oli punainen vaate. Maiden mukaan arvonlisäveron alentaminen ei lisäisi kysyntää tai laskisi hintoja, vaan ainoastaan paksuntaisi yritysten kassoja. Asian käsittely venyi Suomen EU-puheenjohtajuuskaudelle. Alan yllätykseksi Suomi valmisteli asiasta kompromissiesityksen, jossa ravintolapalvelut oli poistettu listalta. Tämä malli sopi jäsenmaille. Koska veroasiat vaativat kaikkien EU-maiden yksimielisyyden, ravintola-ala tipahti alv-ale-kokeilulistalta. Lopulta Suomi päätti jäädä pois koko alv-kokeilusta. SHR piti arvonlisäveroasiaa jatkuvasti esillä käyden talouslehdissä verokeskustelua ravintola-alan alemman alv-kannan puolesta argumentoiden sen positiivisia vaikutuksia. Ravintolaruokailun alv-alennus alkoikin saada Suomessa yhä suurempaa kannatusta myös politiikkojen piirissä. Vain kokoomus ja RKP suhtautuivat asiaan kielteisesti. Yksi ravintolapalveluiden alv:n alentamisen ponnekkaimmista vastustajista oli silloinen valtiovarainministeri Sauli Niinistö. Niinistön mukaan alennuksen positiivisista työllisyysvaikutuksista ei ollut mitään näyttöä. Myös suomalainen lehdistö epäili ravintolapalveluiden alv:n alentamisen hyödyttävän vain ravintolayrittäjiä. Lehdistö epäili alv:n alentamisen hyödyttävän vain ravintolayrittäjiä

13 2000 Alan työnantaja- ja työntekijäliitot ryhtyivät yhdessä alv-alennustaisteluun. Edunvalvonta koneisto pyöri nyt täydellä teholla. Viidentoista vuoden edunvalvontamaraton maaliin Työ ravintola- ja kaupparuoan verokohtelun saattamisesta tasavertaisiksi jatkui takaiskuista huolimatta. SHR vaati valtioneuvostoa hakemaan EU:lta poikkeuslupaa alv-alennuskokeilun toteuttamiseksi. Ja mikäli EU-tasolla tehtäisiin päätös alv-alennuksen ulottamisesta koskemaan myös ravintolapalveluita, SHR vaati Suomen hallitusta toteuttamaan sen. Molemmat tiet ovat edelleen kivisiä ja molemmat vaatisivat edelleen jäsenmaiden yksimielisen hyväksynnän. SHR:n tavoite on selvä ja argumentit varsin pätevät. Asiaa tulee ajaa kaikella sillä voimalla, mitä on käytettävissä, toimitusjohtaja Juha Rydman kirjoitti SHR:n hallitukselle. Toivo herää jälleen 2002 keskustelu ruokatarjoilun arvonlisäveron alentamisesta sai uudelleen vauhtia EU-komission ehdottaessa työvoimavaltaisten palvelualojen alv-alekokeilun jatkamista vuodella. Ranskan pääministeri vaati ravintolapalveluita mukaan alennettujen verokantojen listalle. Suomessa päättäjät suhtautuivat ehdotukseen kuitenkin nuivasti. Samalla, kun he uskovat palvelualojen kasvuun ja kykyyn työllistää, he eivät ole valmiita alentamaan tai edes kokeilemaan palvelualojen arvonlisäveron alentamista, Palvelualojen ammattiliitto PAM ja SHR totesivat yhteisessä lehdistötiedotteessaan Saksan ja Ranskan valtionpäämiehet ilmoittivat yllättäen sopineensa kahden kesken, että Ranska tulee alentamaan ravintolapalveluidensa arvonlisäveroa vuoden 2006 alussa. Miten Ranska aikoi asian hoitaa, ei ollut selvillä. SHR ja PAM kirjelmöivät EU-ministerivaliokunnalle pyytäen jälleen kerran Suomen hallitukselta aktiivisuutta ravintolapalveluiden saamiseksi alemman arvonlisäverokannan piiriin. Keskustelu ravintolapalveluiden alv:n kohtalosta kävi kuumana EU-maissa. Heinäkuussa 2007 komissio antoi tiedonannon, jonka tarkoituksena oli käynnistää virallisesti keskustelu alennetuista arvolisäverokannoista. Komission ehdotuksessa oli kaksi alennettua alv-kantaa: ja 0 5 prosenttia. Hyvin alhaista kantaa tuli komission ehdotuksen mukaan soveltaa välttämättömyyspalveluihin ja -tavaroihin. Hotellipalvelut kuuluisivat % kannan piiriin. Matkailu- ja Ravintolapalvelut MaRaksi laajentumisen myötä nimensä muuttanut liitto kirjelmöi valtiovarainministeriölle, että direktiiviä on muutettava siten, että elintarvikkeiden myyntiin ja ravintolapalveluihin sovelletaan tulevaisuudessa samaa, alennettua tai hyvin alhaista verokantaa. Edunvalvontakoneisto lähti pyörimään nyt täydellä teholla. Alennus hallitusohjelmaan MaRan johto kiersi läpi päättäjiä ja perusteli asiaa medialle. Helsingin Sanomille varattu yksinoikeus asian uutisointiin kannatti: lehti kirjoitti ravintolaruoan verokannan alentamisen vaikutuksista juuri oikealla hetkellä, hallitusneuvottelijoiden pohtiessa asiaa. Työ tuotti tulosta: ravintolapalveluiden arvonlisäveron alentaminen otettiin Matti Vanhasen hallituksen hallitusohjelmaan. Asia kuitenkin seisoisi niin kauan, kun EU-tasolla ei saatu sopua aikaiseksi. En muista, kuinka monta kertaa olen kirjoittanut pääkirjoituksen siitä, että ravintolapalveluiden arvonlisäverosta yritetään löytää sopu EU-tasolla. Yhtä monta kertaa olemme joutuneet pettymään., kirjoitti MaRan toimitusjohtaja Timo Lappi Vitriini-lehdessä alkuvuonna Joulukuussa 2008 EU-maiden valtionpäämiehet olivat antaneet valtiovarainministereille tehtäväksi löytää yhteisymmärrys työvoimavaltaisten palvelualojen alv:n kohtalosta maaliskuun loppuun mennessä. Ravintolapalvelut kuuluivat nyt listalla alennetun arvonlisäveron piiriin. MaRan johto oli tavannut kymmeniä ministereitä, eduskuntaryhmien puheenjohtajia ja muita päättäjiä, ja liiton viestiä kuunneltiin. Asialle oli nyt vahva tuki: ravintoloiden verokohtelu on saatava elintarvikkeiden kanssa samalle tasolle

14 Ravintolapalveluiden alv:n alentaminen on nyt lähempänä kuin koskaan, pääkirjoitus totesi. EU-tasolla päästiin vihdoin sopuun ravintolapalveluiden arvonlisäverokohtelusta. Taloustilanne heikkeni kuitenkin uhkaavasti. Bryssel yllättää EU:n valtiovarainministerien kokous maaliskuussa 2009 oli todellinen jännitysnäytelmä. Vielä iltapäivällä näytti siltä, ettei lukuisten tuntien väännöstä huolimatta sopua löydetä tälläkään kertaa. Mutta ministerit astelivat ulos kokoushuoneesta ratkaisu käsissään. Ravintolapalveluiden arvonlisäveroa voidaan alentaa. Ratkaisematta jäi kuitenkin kaksi tärkeää kysymystä: milloin jäsenmaat voisivat alkaa soveltaa alempaa verokantaa ravintolapalveluihin ja mitä ravintolapalveluiden käsite oikein kattaa. EU:n alv-lainsäädännössä ravintolapalveluilla tarkoitetaan sekä ruoka- että alkoholitarjoilua. Suomessa arvonlisäveron alentaminen ravintola-anniskelun osalta oli kuitenkin mahdoton haave. Anniskelun alv:n alentaminen jäisi tulevien sukupolvien tehtäväksi. Päätökset pöytään Ravintoloiden kannalta oli tärkeää, että muutos tulisi voimaan niin pian, kuin se olisi teknisesti mahdollista. Silloinen valtiovarainministeri Jyrki Katainen oli julkisuudessa luvannut toteuttaa ravintolapalveluiden arvonlisäveron alennuksen mahdollisimman nopeasti. MaRa painosti hallitusta tekemään päätöksen aikailematta. Hallitusohjelmaan kirjattu lupaus kaupparuoan alv:n alentamisesta oli astumassa voimaan Lähes kymmenen prosentin veroero ravintoloiden ja kauppojen välillä oli aiheuttamassa vaikean kilpailuvääristymän. Taloustilanne oli kuitenkin heikkenemässä. Oliko mahdollisuus jo menetetty? Päättäjät olivat asettaneet ravintolapalveluiden alv:n alenemiselle tiukan ehdon: arvonlisäveron alennus toteutuu vain, jos se siirtyy täysimääräisenä ravintolaruokien hintoihin. MaRan valtioneuvostolle antama lupaus hintojen tippumisesta oli valtava järjestöpoliittinen haaste. Toimitusjohtaja Timo Lappi vetosi painokkaasti järjestäytyneeseen ravintola-alaan Vitriini-lehdessä: Ravintolapalveluiden arvonlisä- Vuosina ravintola-alan työvoima kasvoi Suomessa 30 prosenttia

15 28 MaRan jäsenkampanja onnistui: kesään 2010 mennessä lähes 4000 ravintolatoimipaikkaa oli ilmoittanut sitoutuvansa siirtämään alv-alennuksen täysimääräisenä asiakashintoihinsa. veron alentaminen on alalle iso asia. Sen eteenpäinviemistä ei tule vaikeuttaa harkitsemattomilla lausunnoilla siitä, etteivät hinnat laske. Tunneista kiinni MaRa aloitti alv-edunvalvontakampanjan loppukirin. Työhön valjastettiin myös laaja joukko jäsenkuntaa. Liitto perusteli mediassa, miten ruokatarjoilun alv:n alentaminen mahdollistaa lähes tuplasti suuremman hintojen alenemisen kaupparuokaan verrattuna. Veronalennuksen myötä tapahtuvalla kysynnän kasvulla ja hintasuhteen muutoksella olisi myös myönteisiä vaikutuksia koko elintarvikeketjun työllisyyteen. Valtion taloudellinen tilanne heikkeni kuitenkin odotettua rajummin. Kesään 2009 mennessä monet päättäjät olivat alkaneet epäillä, ettei ravintolapalveluiden arvolisäveron alentamista voitaisikaan toteuttaa. Politiikoille oli kuitenkin vaikeaa myöntää suoraan, ettei luvattua alennusta tulekaan. Sitten valtiovarainministeriön virkamiehet keksivät uuden tulkinnan, jonka mukaan hallitusohjelmassa olisi luvattu ainoastaan yrittää muuttaa EU-tason lainsäädäntöä. Puolueet kävivät keskusteluja veroratkaisun rahoittamisesta, mutta yhteistä linjaa ei näyttänyt löytyvän. Heinäkuussa 2009 näytti jo siltä, että ravintola-ala saisi jälleen kerran viime metreillä haudata haaveensa kauppa- ja ravintolaruoan tasavertaisesta verokohtelusta. MaRan johto kävi kuitenkin kulisseissa koko ajan kiivaasti neuvotteluita alv:n kohtalosta. Neuvotteluissa korostettiin tasapuolisuutta: MaRa ajoi yhteistä verokantaa kauppa- ja ravintolaruoalle ottamatta kantaa veroprosenttiin. Perusteluissa korostettiin työllisyysvaikutuksia ja matkailun merkitystä tulevaisuuden työllistäjänä. Kyse oli päivistä. Kukaan ei kiistänyt esitettyjä faktoja. Elintarvikkeiden ja ravintoloiden alv:n alentaminen samanaikaisesti osoittautui kuitenkin mahdottomuudeksi. Vihreät ajoi silloisen puheenjohtajansa Anni Sinnemäen johdolla tasavertaisen verotuksen toteutumista. Valtiovarainministeri Katainen ehdotti yhteistä 14 prosentin verokantaa. Keskusta piti kuitenkin kiinni elintarvikkeiden 12 prosentin kannasta, joka oli ollut puolueen tärkein hallitusohjelmatavoite. Hallituspuolueet löysivät kompromissin kummankin verokannan alentamisesta 12 prosenttiin. 29

16 alkaen kauppa- ja ravintolaruoka olivat ensimmäistä kertaa yhteiskunnan silmissä tasavertaiset. Sopu saatiin lopulta syntymään erittäin täpärästi vasta aivan budjettiriihen viime minuuteilla. Vielä alkuperäisessä luonnoksessa ravintolapalveluiden alv:n alennusta ei ollut mukana. Hallitus sopi kaupparuoan alv:n laskevan prosentista 12 prosenttiin. Samaa verokantaa tultaisiin soveltamaan lokakuusta lähtien myös ravintoloiden noutoruokaan. Ravintoloiden ruokatarjoilun verokanta laskisi vasta Siihen asti ravintolat saisivat kärsiä 22 prosentin verotuksesta. Järjestäytynyt ravintola-ala pitää lupauksensa MaRan työ ei kuitenkaan ollut vieläkään ohitse. Nyt oli sisäisen vaikuttamisen vuoro. Järjestäytyneen ravintola-alan tuli siirtää veroetu asiakashintoihinsa. Jos ravintolat eivät pidä lupaustaan, edessä voi olla arvonlisäveron korottaminen jopa 23 prosenttiin. MaRan hallitus päätti syksyllä 2009, että MaRan verkkosivuilla julkistetaan avoin lista alv-alennukseen sitoutuneista ravintoloista. Liitto halusi ravintolaluettelon avulla kertoa medialle, asiakkaille ja päättäjille järjestäytyneen ravintola-alan toimivan vastuullisesti. Liitto lähestyi jäseniään useaan otteeseen kampanjoiden veronedun siirtämisen puolesta. Samaa viestiä rummutettiin voimallisesti myös julkisuudessa. Jäsenkampanja onnistui: kesään 2010 mennessä lähes 4000 ravintolatoimipaikkaa oli ilmoittanut sitoutuvansa siirtämään alv-alennuksen täysimääräisenä asiakashintoihinsa. Saadakseen puolueetonta tietoa arvonlisäveron alennuksen siirtymisestä hintoihin MaRan hallitus päätti rahoittaa asiasta hintatutkimuksen. Tutkimuksen tekijäksi valittiin Kuluttajatutkimuskeskus. KTK:n tulosten mukaan ravintolapalveluiden arvonlisäveron alentaminen näkyi ravintolaruoan ja alkoholittomien juomien asiakashinnoissa koko toimialalla. Eniten hinnat laskivat ketjuihin kuuluvissa kahviloissa sekä liikenneasemaravintoloissa. Koko toimialalla hinnat laskivat 4,1 prosenttia ja MaRan jäsenravintoloissa 5,7 prosenttia. Täysimääräiseen hinnanalennusvaraan (6,6 %) verrattuna arvonlisäveron alentaminen siirtyi asiakashintoihin järjestäytyneissä ravintoloissa siis 86 prosenttisesti. Tutkimustulos osoittaa kiistattomasti järjestäytyneen ravintolaalan pitäneen lupauksensa laskea hintoja. MaRan jäsenravintoloiden tulos on erinomainen etenkin ottaen huomioon viime vuosien vaikean taloustilanteen, MaRan toimitusjohtaja Timo Lappi totesi liiton tiedotteessa. Ravintolatarjoilun arvonlisävero laski prosentista 13 prosenttiin. Samana päivänä yleistä alv-kantaa korotettiin yhdellä prosenttiyksiköllä 23 prosenttiin ja elintarvikkeiden alv:ta nostettiin 12 prosentista 13 prosenttiin. Kauppa- ja ravintolaruoka olivat nyt ensimmäistä kertaa yhteiskunnan silmissä tasavertaiset ainakin verokohtelun osalta. Lähteet Lähteinä on käytetty mm. Suomen Ravintolalehden vuosikertoja, Vitriini-lehden vuosikertoja, HRY:n, SHR:n ja MaRan lausuntoja, kirjeitä ja muuta edunvalvontamateriaalia, HRY:n 50-vuotishistoriikkia, MaRan uutiskirjeitä sekä lukuisia aiheesta julkaistuja lehtiartikkeleita sekä alan kirjallisuutta (mm. Merja Sillanpää: Säännöstelty huvi. Suomalainen ravintola 1900-luvulla)

17 Matkailu- ja Ravintolapalvelut MaRa ry Vahva valtakunnallinen matkailu-, majoitus-, ravintola- ja elämyspalvelualojen sekä niihin liittyvien hyvinvointipalvelualojen edunvalvoja ja työmarkkinajärjestö Merimiehenkatu 29, Helsinki vaihde

Ravintoloiden ruokapalveluiden alv-alennus ja hintakehitys vuonna 2010

Ravintoloiden ruokapalveluiden alv-alennus ja hintakehitys vuonna 2010 20.4.2011 ARI PELTONIEMI Tutkimuksen taustaa VEROMUUTOS Ravintoloiden ruokapalveluiden alv 22 prosentista 13 prosenttiin 1.7.2010.

Ravintoloiden ruokapalveluiden alv-alennus ja hintakehitys vuonna 2010 20.4.2011 ARI PELTONIEMI Tutkimuksen taustaa VEROMUUTOS Ravintoloiden ruokapalveluiden alv 22 prosentista 13 prosenttiin 1.7.2010.

TYÖTÄ JA HYVINVOINTIA KOKO SUOMEEN

Kotimainen kysyntä supistuu edelleen Mara-alan tuleva vuosi alkaa laskevassa myynnissä MaRan tiedotustilaisuus 11.12.2014 Jouni Vihmo, ekonomisti Matkailu- Matkailu- ja Ravintolapalvelut ja MaRa MaRa ry

Kotimainen kysyntä supistuu edelleen Mara-alan tuleva vuosi alkaa laskevassa myynnissä MaRan tiedotustilaisuus 11.12.2014 Jouni Vihmo, ekonomisti Matkailu- Matkailu- ja Ravintolapalvelut ja MaRa MaRa ry

TYÖTÄ JA HYVINVOINTIA KOKO SUOMEEN TYÖTÄ JA HYVINVOINTIA KOKO SUOMEEN

Kasvulle on erinomaiset edellytykset Matkailu- ja ravintolaala on merkittävä toimiala Hannu Hakala Majoitus- ja Ravitsemispalvelut MaRa 8.10.2015 LAUREA Matkailu- Matkailu- ja Ravintolapalvelut ja MaRa

Kasvulle on erinomaiset edellytykset Matkailu- ja ravintolaala on merkittävä toimiala Hannu Hakala Majoitus- ja Ravitsemispalvelut MaRa 8.10.2015 LAUREA Matkailu- Matkailu- ja Ravintolapalvelut ja MaRa

Anniskelun arvonlisävero alennettava 14 prosenttiin

Anniskelun arvonlisävero alennettava 14 prosenttiin Alennettu arvonlisävero siirtäisi kulutusta ravintoloihin, lisäisi työllisyyttä 2 400 työpaikalla ja kansantalouden tuotosta 300 miljoonalla eurolla.

Anniskelun arvonlisävero alennettava 14 prosenttiin Alennettu arvonlisävero siirtäisi kulutusta ravintoloihin, lisäisi työllisyyttä 2 400 työpaikalla ja kansantalouden tuotosta 300 miljoonalla eurolla.

Mahdollisuuksien matkailuala

Mahdollisuuksien matkailuala Kainuun matkailufoorumi 26.9.2012 Asiantuntija Hannu Hakala Matkailu- ja Ravintolapalvelut MaRa ry www.mara.fi 11.10.2012 Matkailu-, ravintola- ja vapaa-ajan alat suupaloina:

Mahdollisuuksien matkailuala Kainuun matkailufoorumi 26.9.2012 Asiantuntija Hannu Hakala Matkailu- ja Ravintolapalvelut MaRa ry www.mara.fi 11.10.2012 Matkailu-, ravintola- ja vapaa-ajan alat suupaloina:

MARA. pitkän aikavälin näkymät erinomaiset Mara-alalle neljäs vaikea vuosi. Jouni Vihmo, ekonomisti 29.9.2015

pitkän aikavälin näkymät erinomaiset Mara-alalle neljäs vaikea vuosi Jouni Vihmo, ekonomisti 9.9.15 Kohti neljättä taantumavuotta kulutusvetoinen kasvu ei tartu investointituotteita vievään Suomeen Päätoimialojen

pitkän aikavälin näkymät erinomaiset Mara-alalle neljäs vaikea vuosi Jouni Vihmo, ekonomisti 9.9.15 Kohti neljättä taantumavuotta kulutusvetoinen kasvu ei tartu investointituotteita vievään Suomeen Päätoimialojen

Anniskelun alamäki jatkuu

KUVA (korkeus voi vaihdella) KUVA (korkeus voi vaihdella) KUVA (korkeus voi vaihdella) Anniskelun alamäki jatkuu 17.11.2017 Eduskunnan verojaosto Timo Lappi KUVA (korkeus voi vaihdella) Työtä ja hyvinvointia

KUVA (korkeus voi vaihdella) KUVA (korkeus voi vaihdella) KUVA (korkeus voi vaihdella) Anniskelun alamäki jatkuu 17.11.2017 Eduskunnan verojaosto Timo Lappi KUVA (korkeus voi vaihdella) Työtä ja hyvinvointia

Hallituksen esitys Eduskunnalle laiksi liikevaihtoverolain väliaikaisesta muuttamisesta

1991 vp - HE 20 Hallituksen esitys Eduskunnalle laiksi liikevaihtoverolain väliaikaisesta muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan, että liikevaihtovero korotettaisiin väliaikaisesti

1991 vp - HE 20 Hallituksen esitys Eduskunnalle laiksi liikevaihtoverolain väliaikaisesta muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan, että liikevaihtovero korotettaisiin väliaikaisesti

HE 114/2008 vp. ja rehuihin sovellettava verokanta alennetaan sen yhteydessä. Laki on tarkoitettu tulemaan voimaan 1 päivänä lokakuuta 2009.

HE 114/2008 vp Hallituksen esitys Eduskunnalle laiksi arvonlisäverolain :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi arvonlisäverolakia siten, että elintarvikkeisiin

HE 114/2008 vp Hallituksen esitys Eduskunnalle laiksi arvonlisäverolain :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi arvonlisäverolakia siten, että elintarvikkeisiin

Miten arvonlisäveron alennus siirtyi ravintolapalveluiden hintoihin? Alustavat tulokset 08.11.2010

Miten arvonlisäveron alennus siirtyi ravintolapalveluiden hintoihin? Alustavat tulokset 08.11.2010 Ari Peltoniemi & Johanna Varjonen Tutkimuksen taustaa Ravintolapalveluiden alv:n laskeminen 22 prosentista

Miten arvonlisäveron alennus siirtyi ravintolapalveluiden hintoihin? Alustavat tulokset 08.11.2010 Ari Peltoniemi & Johanna Varjonen Tutkimuksen taustaa Ravintolapalveluiden alv:n laskeminen 22 prosentista

Matkailu- ja ravintolaalan talousnäkymiä

Matkailu- ja ravintolaalan talousnäkymiä 11.12.2012 Jouni Vihmo TYÖTÄ JA HYVINVOINTIA KOKO SUOMEEN Matkailu ja Ravintolapalvelut MaRa ry Työtä ja hyvinvointia koko Suomeen Matkailu- ja Ravintolapalvelut

Matkailu- ja ravintolaalan talousnäkymiä 11.12.2012 Jouni Vihmo TYÖTÄ JA HYVINVOINTIA KOKO SUOMEEN Matkailu ja Ravintolapalvelut MaRa ry Työtä ja hyvinvointia koko Suomeen Matkailu- ja Ravintolapalvelut

HE 205/2008 vp. Esityksessä ehdotetaan perintö- ja lahjaverolakia pian. Muutosta sovellettaisiin

Hallituksen esitys Eduskunnalle laiksi perintö- ja lahjaverolain 14 ja :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan perintö- ja lahjaverolakia muutettavaksi siten, että ensimmäidollisimman

Hallituksen esitys Eduskunnalle laiksi perintö- ja lahjaverolain 14 ja :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan perintö- ja lahjaverolakia muutettavaksi siten, että ensimmäidollisimman

MARA. tuleva vuosi alkaa laskevassa myynnissä Kuluva vuosi yleistä taloustilannetta parempi. Jouni Vihmo, ekonomisti 15.12.2015

tuleva vuosi alkaa laskevassa myynnissä Kuluva vuosi yleistä taloustilannetta parempi Jouni Vihmo, ekonomisti 15.12.215 Kohti uutta laihaa vuotta Suomen talous ei käänny kasvuun alkuvuonna 2 Poikkeama

tuleva vuosi alkaa laskevassa myynnissä Kuluva vuosi yleistä taloustilannetta parempi Jouni Vihmo, ekonomisti 15.12.215 Kohti uutta laihaa vuotta Suomen talous ei käänny kasvuun alkuvuonna 2 Poikkeama

Näkymät vähemmän negatiiviset Mara-alalle neljäs vaikea vuosi

Näkymät vähemmän negatiiviset Mara-alalle neljäs vaikea vuosi Jouni Vihmo, ekonomisti 25.6.215 Suhdannenäkymät parantuneet hieman reaalitaloudessa ei selvää käännettä ylöspäin 4 Päätoimialojen suhdannenäkymät,

Näkymät vähemmän negatiiviset Mara-alalle neljäs vaikea vuosi Jouni Vihmo, ekonomisti 25.6.215 Suhdannenäkymät parantuneet hieman reaalitaloudessa ei selvää käännettä ylöspäin 4 Päätoimialojen suhdannenäkymät,

Euroopan unionin neuvosto Bryssel, 10. maaliskuuta 2017 (OR. en)

") Conseil UE Euroopan unionin neuvosto Bryssel, 10. maaliskuuta 2017 (OR. en) Toimielinten välinen asia: 2016/0374 (CNS) 7103/17 LIMITE PUBLIC FISC 59 ECOFIN 184 ILMOITUS Lähettäjä: Vastaanottaja: Neuvoston

Conseil UE Euroopan unionin neuvosto Bryssel, 10. maaliskuuta 2017 (OR. en) Toimielinten välinen asia: 2016/0374 (CNS) 7103/17 LIMITE PUBLIC FISC 59 ECOFIN 184 ILMOITUS Lähettäjä: Vastaanottaja: Neuvoston

Miksi ravintolat tarvitsevat uuden alkoholilain?

MAHDOLLISEN KUVAN PAIKKA (korkeus voi vaihdella, yläreuna on aina kiinni sinisessä palkissa) Alkoholilaki Miksi ravintolat tarvitsevat uuden alkoholilain? 26.6.2017 Veli-Matti Aittoniemi Työtä ja hyvinvointia

MAHDOLLISEN KUVAN PAIKKA (korkeus voi vaihdella, yläreuna on aina kiinni sinisessä palkissa) Alkoholilaki Miksi ravintolat tarvitsevat uuden alkoholilain? 26.6.2017 Veli-Matti Aittoniemi Työtä ja hyvinvointia

Matkailu- ja ravintola-alan kysynnästä ei ole kotimaisen kasvun ylläpitäjäksi

Matkailu- ja ravintola-alan kysynnästä ei ole kotimaisen kasvun ylläpitäjäksi Jouni Vihmo, ekonomisti MaRan tiedotustilaisuus, Lasipalatsi 26.6.213 Matkailu- Matkailu- ja Ravintolapalvelut ja Ravintolapalvelut

Matkailu- ja ravintola-alan kysynnästä ei ole kotimaisen kasvun ylläpitäjäksi Jouni Vihmo, ekonomisti MaRan tiedotustilaisuus, Lasipalatsi 26.6.213 Matkailu- Matkailu- ja Ravintolapalvelut ja Ravintolapalvelut

Keski-Suomen Aikajana 1/2019 Tilanne Menetetty vuosikymmen on kurottu umpeen. Kasvu tasaantui hieman, mutta jatkui hyvänä kesällä 2018.

Keski-Suomen Tilanne 30.9.2018 Menetetty vuosikymmen on kurottu umpeen. Kasvu tasaantui hieman, mutta jatkui hyvänä kesällä 2018. Yritysten henkilöstömäärä kasvaa. Vienti vetää ja metsäteollisuus on kovin

Keski-Suomen Tilanne 30.9.2018 Menetetty vuosikymmen on kurottu umpeen. Kasvu tasaantui hieman, mutta jatkui hyvänä kesällä 2018. Yritysten henkilöstömäärä kasvaa. Vienti vetää ja metsäteollisuus on kovin

Elintarviketeollisuuden markkinatilanne

Elintarviketeollisuuden markkinatilanne Juho Lindman Helsingin kauppakorkeakoulun tutkija 23.10.2009 Juho Lindman Sisällysluettelo 1. Talouskriisin vaikutukset 2. Palkankorotusten todellinen vaikutus ruuan

Elintarviketeollisuuden markkinatilanne Juho Lindman Helsingin kauppakorkeakoulun tutkija 23.10.2009 Juho Lindman Sisällysluettelo 1. Talouskriisin vaikutukset 2. Palkankorotusten todellinen vaikutus ruuan

HE 256/2016 vp. Hallituksen esitys eduskunnalle laiksi kilpailulain 25 :n muuttamisesta

Hallituksen esitys eduskunnalle laiksi kilpailulain 25 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kilpailulakia. Esityksen mukaan lain yrityskauppavalvontaa koskevista

Hallituksen esitys eduskunnalle laiksi kilpailulain 25 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kilpailulakia. Esityksen mukaan lain yrityskauppavalvontaa koskevista

Arvonlisäveron alentamisesta hyötyisi koko matkailu- ja ravintola-ala

KUVA (korkeus voi vaihdella) KUVA (korkeus voi vaihdella) KUVA (korkeus voi vaihdella) Anniskelun hintakilpailukyky heikko Arvonlisäveron alentamisesta hyötyisi koko matkailu- ja ravintola-ala KUVA (korkeus

KUVA (korkeus voi vaihdella) KUVA (korkeus voi vaihdella) KUVA (korkeus voi vaihdella) Anniskelun hintakilpailukyky heikko Arvonlisäveron alentamisesta hyötyisi koko matkailu- ja ravintola-ala KUVA (korkeus

Hallituksen esitys Eduskunnalle laiksi liikevaihtoverolain 16 ja 27 :n väliaikaisesta muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT

1989 vp. - HE n:o 212 Hallituksen esitys Eduskunnalle laiksi liikevaihtoverolain 16 ja 27 :n väliaikaisesta muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan, että liikevaihtovero korotettaisiin

1989 vp. - HE n:o 212 Hallituksen esitys Eduskunnalle laiksi liikevaihtoverolain 16 ja 27 :n väliaikaisesta muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan, että liikevaihtovero korotettaisiin

jatkuu KUVA (korkeus voi vaihdella) Kestääkö kulutuksen veto? Kasvu KUVA (korkeus voi vaihdella) KUVA (korkeus voi vaihdella)

Kestääkö kulutuksen veto? Kasvu KUVA (korkeus voi vaihdella) KUVA (korkeus voi vaihdella)") KUVA (korkeus voi vaihdella) KUVA (korkeus voi vaihdella) Kestääkö kulutuksen veto? Kasvu KUVA (korkeus voi vaihdella) jatkuu 15.12.216 Timo Lappi KUVA (korkeus voi vaihdella) Työtä ja hyvinvointia koko

KUVA (korkeus voi vaihdella) KUVA (korkeus voi vaihdella) Kestääkö kulutuksen veto? Kasvu KUVA (korkeus voi vaihdella) jatkuu 15.12.216 Timo Lappi KUVA (korkeus voi vaihdella) Työtä ja hyvinvointia koko

Elintarvikkeiden verotus ja ruoan hinta Suomessa. Helmikuu 2015

Elintarvikkeiden verotus ja ruoan hinta Suomessa Helmikuu 2015 Sisältö 1. Elintarvikkeiden verotus Suomessa 2. Ruoan hintataso ja sen kehitys Suomessa Tausta Työn on laatinut Päivittäistavarakauppa ry:n

Elintarvikkeiden verotus ja ruoan hinta Suomessa Helmikuu 2015 Sisältö 1. Elintarvikkeiden verotus Suomessa 2. Ruoan hintataso ja sen kehitys Suomessa Tausta Työn on laatinut Päivittäistavarakauppa ry:n

PAMin vetovoimabarometri 2012. PAMin vetovoimabarometri 2012

Barometrin teki TNS-Gallup Toteutettu Gallup Forumissa lokamarraskuussa Tehty aikaisemmin 2010 ja 2011 Selvittää kaupan, majoitus-ja ravitsemisalan sekä kiinteistöpalvelualan vetovoimaisuutta (mukana joissain

Barometrin teki TNS-Gallup Toteutettu Gallup Forumissa lokamarraskuussa Tehty aikaisemmin 2010 ja 2011 Selvittää kaupan, majoitus-ja ravitsemisalan sekä kiinteistöpalvelualan vetovoimaisuutta (mukana joissain

HE 137/2009 vp. Esityksessä ehdotetaan muutettavaksi arvonlisä- ja vakuutusmaksuverokantoja. Yleinen arvonlisäverokanta ehdotetaan korotettavaksi

Hallituksen esitys Eduskunnalle laeiksi arvonlisäverolain, Ahvenanmaan maakuntaa koskevista poikkeuksista arvonlisävero- ja valmisteverolainsäädäntöön annetun lain 18 b :n ja eräistä vakuutusmaksuista

Hallituksen esitys Eduskunnalle laeiksi arvonlisäverolain, Ahvenanmaan maakuntaa koskevista poikkeuksista arvonlisävero- ja valmisteverolainsäädäntöön annetun lain 18 b :n ja eräistä vakuutusmaksuista

Esitys liittyy valtion tulo- ja menoarvioesitykseen vuodelle Laki on tarkoitettu tulemaan voimaan 1 päivänä tammikuuta 1991.

1990 vp. - HE n:o 125 Hallituksen esitys Eduskunnalle laiksi liikevaihtoverolain 16 ja 27 :n väliaikaisesta muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan, että liikevaihtovero korotettaisiin

1990 vp. - HE n:o 125 Hallituksen esitys Eduskunnalle laiksi liikevaihtoverolain 16 ja 27 :n väliaikaisesta muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan, että liikevaihtovero korotettaisiin

Matkailun ongelmakohdat

KUVA (korkeus voi vaihdella) KUVA (korkeus voi vaihdella) KUVA (korkeus voi vaihdella) Matkailun ongelmakohdat Eduskunnan työ- ja elinkeinojaosto 24.3.2017 Timo Lappi KUVA (korkeus voi vaihdella) Työtä

KUVA (korkeus voi vaihdella) KUVA (korkeus voi vaihdella) KUVA (korkeus voi vaihdella) Matkailun ongelmakohdat Eduskunnan työ- ja elinkeinojaosto 24.3.2017 Timo Lappi KUVA (korkeus voi vaihdella) Työtä

Pikkujoulumyynti laskee Laskusuhdanne jatkuu

Pikkujoulumyynti laskee Laskusuhdanne jatkuu MaRan tiedotustilaisuus 26.11.2013 Jouni Vihmo, ekonomisti Matkailu- Matkailu- ja Ravintolapalvelut ja MaRa MaRa ry ry Näkymät Suomessa edelleen synkät henkilöstön

Pikkujoulumyynti laskee Laskusuhdanne jatkuu MaRan tiedotustilaisuus 26.11.2013 Jouni Vihmo, ekonomisti Matkailu- Matkailu- ja Ravintolapalvelut ja MaRa MaRa ry ry Näkymät Suomessa edelleen synkät henkilöstön

Tarvitaanko yökerhojen jatkoaikoja?

Tarvitaanko yökerhojen jatkoaikoja? XX Valtakunnalliset Päihde- ja mielenterveyspäivät 9.10.2013 Timo Lappi TYÖTÄ JA HYVINVOINTIA KOKO SUOMEEN Matkailu- ja Ravintolapalvelut MaRa ry Jäsenyritysten arkea

Tarvitaanko yökerhojen jatkoaikoja? XX Valtakunnalliset Päihde- ja mielenterveyspäivät 9.10.2013 Timo Lappi TYÖTÄ JA HYVINVOINTIA KOKO SUOMEEN Matkailu- ja Ravintolapalvelut MaRa ry Jäsenyritysten arkea

SUBSTANTIIVIT 1/6. juttu. joukkue. vaali. kaupunki. syy. alku. kokous. asukas. tapaus. kysymys. lapsi. kauppa. pankki. miljoona. keskiviikko.

SUBSTANTIIVIT 1/6 juttu joukkue vaali kaupunki syy alku kokous asukas tapaus kysymys lapsi kauppa pankki miljoona keskiviikko käsi loppu pelaaja voitto pääministeri päivä tutkimus äiti kirja SUBSTANTIIVIT

SUBSTANTIIVIT 1/6 juttu joukkue vaali kaupunki syy alku kokous asukas tapaus kysymys lapsi kauppa pankki miljoona keskiviikko käsi loppu pelaaja voitto pääministeri päivä tutkimus äiti kirja SUBSTANTIIVIT

HE 38/2008 vp. Esityksessä ehdotetaan kumottavaksi alkoholilain. pakkauksissa tulee vuoden 2009 alusta olla yleinen varoitus tuotteen haitallisuudesta

HE 38/2008 vp Hallituksen esitys Eduskunnalle laiksi alkoholilain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan kumottavaksi alkoholilain pykälä, jonka mukaan alkoholijuomien pakkauksissa

HE 38/2008 vp Hallituksen esitys Eduskunnalle laiksi alkoholilain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan kumottavaksi alkoholilain pykälä, jonka mukaan alkoholijuomien pakkauksissa

TYÖTÄ JA HYVINVOINTIA KOKO SUOMEEN

mara-alan kasvu seuraa muuta taloutta Talous kasvaa lähivuosina hitaasti MaRan Marraspäivä 19.11.214 Jouni Vihmo, ekonomisti Matkailu- Matkailu- ja Ravintolapalvelut ja MaRa MaRa ry ry Suhdanteissa jälleen

mara-alan kasvu seuraa muuta taloutta Talous kasvaa lähivuosina hitaasti MaRan Marraspäivä 19.11.214 Jouni Vihmo, ekonomisti Matkailu- Matkailu- ja Ravintolapalvelut ja MaRa MaRa ry ry Suhdanteissa jälleen

Suomen Motoristit ry - Moottoripyörien autoveron alentamisen taloudelliset vaikutukset ja vaikutukset päästöihin

1 (6) 13.11.2018 - Moottoripyörien autoveron alentamisen taloudelliset vaikutukset ja vaikutukset päästöihin vaatii moottoripyörien autoveron alentamista verotuksen epäoikeudenmukaisuuden korjaamiseksi,

1 (6) 13.11.2018 - Moottoripyörien autoveron alentamisen taloudelliset vaikutukset ja vaikutukset päästöihin vaatii moottoripyörien autoveron alentamista verotuksen epäoikeudenmukaisuuden korjaamiseksi,

Palvelualojen taskutilasto

Palvelualojen taskutilasto 2009 Sisältö PAMin jäsenet... 3 Palkansaajien määriä... 4 Yritysten lukumääriä palvelutoimialoilla... 9 Ansiot...10 Työsuhdemuodot...11 Lisätietoja...14 PAMIN taskutilasto 2009

Palvelualojen taskutilasto 2009 Sisältö PAMin jäsenet... 3 Palkansaajien määriä... 4 Yritysten lukumääriä palvelutoimialoilla... 9 Ansiot...10 Työsuhdemuodot...11 Lisätietoja...14 PAMIN taskutilasto 2009

Tutkimusosio Julkaistavissa Vajaa viidesosa suomalaisista luottaa maan hallituksen talouslinjauksiin enemmistö epäilee

Tutkimusosio Julkaistavissa.7. Vajaa viidesosa suomalaisista luottaa maan hallituksen talouslinjauksiin enemmistö epäilee 1 Enemmistö suomalaisista suhtautuu varauksellisesti hallituksen taloutta koskeviin

Tutkimusosio Julkaistavissa.7. Vajaa viidesosa suomalaisista luottaa maan hallituksen talouslinjauksiin enemmistö epäilee 1 Enemmistö suomalaisista suhtautuu varauksellisesti hallituksen taloutta koskeviin

PÄÄASIALLINEN SISÄLTÖ

Hallituksen esitys Eduskunnalle laiksi tupakkaverosta annetun lain muuttamisesta Esityksessä ehdotetaan muutettavaksi tupakkaverosta annettua lakia sikarin ja pikkusikarin määritelmän osalta. Esitys liittyy

Hallituksen esitys Eduskunnalle laiksi tupakkaverosta annetun lain muuttamisesta Esityksessä ehdotetaan muutettavaksi tupakkaverosta annettua lakia sikarin ja pikkusikarin määritelmän osalta. Esitys liittyy

Keski-Suomen Aikajana 2/2019 Tilanne

Keski-Suomen Tilanne 31.12.2018 Kasvu jatkui hyvänä koko vuoden, tosin hieman koko maata pienempänä Kovin kasvu oli Äänekosken seudulla Teollisuuden investoinneilla on iso merkitys Henkilöstömäärä on lisääntynyt

Keski-Suomen Tilanne 31.12.2018 Kasvu jatkui hyvänä koko vuoden, tosin hieman koko maata pienempänä Kovin kasvu oli Äänekosken seudulla Teollisuuden investoinneilla on iso merkitys Henkilöstömäärä on lisääntynyt

1990 vp. - HE n:o 127 ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

1990 vp. - HE n:o 127 Hallituksen esitys Eduskunnalle laiksi eräitä elintarvikkeita koskevista poikkeuksista liikevaihtoverolakiin annetun lain väliaikaisesta muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

1990 vp. - HE n:o 127 Hallituksen esitys Eduskunnalle laiksi eräitä elintarvikkeita koskevista poikkeuksista liikevaihtoverolakiin annetun lain väliaikaisesta muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

Taloustutkimuksen Horeca-rekisteri 2011

Taloustutkimuksen Horeca-rekisteri 2011 24.2.2012 Marko Perälahti/ Vilja Kumpusalo-Sanna Kodin ulkopuolella valmistettujen aterioiden määrä oli 889 miljoonaa vuonna 2011 Taloustutkimuksen Horeca-rekisterissä2011

Taloustutkimuksen Horeca-rekisteri 2011 24.2.2012 Marko Perälahti/ Vilja Kumpusalo-Sanna Kodin ulkopuolella valmistettujen aterioiden määrä oli 889 miljoonaa vuonna 2011 Taloustutkimuksen Horeca-rekisterissä2011

Euroopan unionin neuvosto Bryssel, 26. huhtikuuta 2016 (OR. en)

") Euroopan unionin neuvosto Bryssel, 26. huhtikuuta 2016 (OR. en) Toimielinten välinen asia: 2015/0296 (CNS) 5931/16 SC 16 ECON 75 SÄÄDÖKSET JA MUUT VÄLINEET Asia: NEUVOSTON DIREKTIIVI yhteisestä arvonlisäverojärjestelmästä

Euroopan unionin neuvosto Bryssel, 26. huhtikuuta 2016 (OR. en) Toimielinten välinen asia: 2015/0296 (CNS) 5931/16 SC 16 ECON 75 SÄÄDÖKSET JA MUUT VÄLINEET Asia: NEUVOSTON DIREKTIIVI yhteisestä arvonlisäverojärjestelmästä

PÄÄASIALLINEN SISÄLTÖ

HE 126/2002 vp Hallituksen esitys Eduskunnalle laiksi vaikeavammaisille yrittäjille myönnettävistä veronhuojennuksista annetunlain3 :nmuuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT Esityksessä

HE 126/2002 vp Hallituksen esitys Eduskunnalle laiksi vaikeavammaisille yrittäjille myönnettävistä veronhuojennuksista annetunlain3 :nmuuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT Esityksessä

Palvelualojen taskutilasto

Palvelualojen taskutilasto 2008 Sisältö PAMin jäsenet... 3 Palkansaajien määriä... 4 Yritysten lukumääriä palvelutoimialoilla... 6 Tietoja ansioista ja työttömyydestä... 8 Vähittäiskaupan yritykset henkilöstön

Palvelualojen taskutilasto 2008 Sisältö PAMin jäsenet... 3 Palkansaajien määriä... 4 Yritysten lukumääriä palvelutoimialoilla... 6 Tietoja ansioista ja työttömyydestä... 8 Vähittäiskaupan yritykset henkilöstön

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT

1991 vp - HE 21 Hallituksen esitys Eduskunnalle laiksi tasausverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Tasausverolakia ehdotetaan muutettavaksi siten, että tasausvero poistetaan kaikilta teollisuuden

1991 vp - HE 21 Hallituksen esitys Eduskunnalle laiksi tasausverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Tasausverolakia ehdotetaan muutettavaksi siten, että tasausvero poistetaan kaikilta teollisuuden

Sääntelyn vähentäminen ja ravintolat

KUVA (korkeus voi vaihdella) KUVA (korkeus voi vaihdella) KUVA (korkeus voi vaihdella) Sääntelyn vähentäminen ja ravintolat 30.5.2017 Veli-Matti Aittoniemi KUVA (korkeus voi vaihdella) Työtä ja hyvinvointia

KUVA (korkeus voi vaihdella) KUVA (korkeus voi vaihdella) KUVA (korkeus voi vaihdella) Sääntelyn vähentäminen ja ravintolat 30.5.2017 Veli-Matti Aittoniemi KUVA (korkeus voi vaihdella) Työtä ja hyvinvointia

Matkustajatuonti kurittaa ravintoloita

Matkustajatuonti kurittaa ravintoloita Tiedotustilaisuus 2.2.2015 Jouni Vihmo, ekonomisti Matkailu- Matkailu- ja Ravintolapalvelut ja MaRa MaRa ry ry Matkustajatuonti kurittaa ravintoloita ravintoloiden

Matkustajatuonti kurittaa ravintoloita Tiedotustilaisuus 2.2.2015 Jouni Vihmo, ekonomisti Matkailu- Matkailu- ja Ravintolapalvelut ja MaRa MaRa ry ry Matkustajatuonti kurittaa ravintoloita ravintoloiden

1992 vp - HE 140. Hallituksen esitys Eduskunnalle laiksi liikevaihtoverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

1992 vp - HE 140 Hallituksen esitys Eduskunnalle laiksi liikevaihtoverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan liikevaihtoverolakia muutettavaksi siten, että vuonna 1992

1992 vp - HE 140 Hallituksen esitys Eduskunnalle laiksi liikevaihtoverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan liikevaihtoverolakia muutettavaksi siten, että vuonna 1992

Euroopan unionin neuvosto Bryssel, 21. huhtikuuta 2017 (OR. en)

") Conseil UE Euroopan unionin neuvosto Bryssel, 21. huhtikuuta 2017 (OR. en) Toimielinten välinen asia: 2016/0374 (CNS) 8076/17 LIMITE PUBLIC FISC 76 ECOFIN 272 ILMOITUS Lähettäjä: Vastaanottaja: Neuvoston

Conseil UE Euroopan unionin neuvosto Bryssel, 21. huhtikuuta 2017 (OR. en) Toimielinten välinen asia: 2016/0374 (CNS) 8076/17 LIMITE PUBLIC FISC 76 ECOFIN 272 ILMOITUS Lähettäjä: Vastaanottaja: Neuvoston

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

Hallituksen esitys Eduskunnalle laeiksi luottolaitostoiminnasta annetun lain 105 :n sekä ulkomaisen luottoja rahoituslaitoksen toiminnasta Suomessa annetun lain 7 a ja 9 a :n muuttamisesta ESITYKSEN PÄÄASIALLINEN

Hallituksen esitys Eduskunnalle laeiksi luottolaitostoiminnasta annetun lain 105 :n sekä ulkomaisen luottoja rahoituslaitoksen toiminnasta Suomessa annetun lain 7 a ja 9 a :n muuttamisesta ESITYKSEN PÄÄASIALLINEN

kasvussa Näkymät ponnistivat plussalle Takaisin KUVA (korkeus voi vaihdella) KUVA (korkeus voi vaihdella) KUVA (korkeus voi vaihdella)

KUVA (korkeus voi vaihdella) KUVA (korkeus voi vaihdella)") KUVA (korkeus voi vaihdella) KUVA (korkeus voi vaihdella) Näkymät ponnistivat plussalle Takaisin KUVA (korkeus voi vaihdella) kasvussa 3.6.216 ekonomisti Jouni Vihmo KUVA (korkeus voi vaihdella) Työtä

KUVA (korkeus voi vaihdella) KUVA (korkeus voi vaihdella) Näkymät ponnistivat plussalle Takaisin KUVA (korkeus voi vaihdella) kasvussa 3.6.216 ekonomisti Jouni Vihmo KUVA (korkeus voi vaihdella) Työtä

Keski-Suomen Aikajana 4/2018 Tilanne #keskisuomi #kasvunmaakunta Kasvun vauhti tasaantui hieman, mutta jatkui hyvänä alkuvuonna 2018.

Keski-Suomen Aikajana 4/2018 Tilanne 30.6.2018 #keskisuomi #kasvunmaakunta Kasvun vauhti tasaantui hieman, mutta jatkui hyvänä alkuvuonna 2018. Vienti vetää ja teknologiateollisuus kovin kasvaja Veli-Pekka

Keski-Suomen Aikajana 4/2018 Tilanne 30.6.2018 #keskisuomi #kasvunmaakunta Kasvun vauhti tasaantui hieman, mutta jatkui hyvänä alkuvuonna 2018. Vienti vetää ja teknologiateollisuus kovin kasvaja Veli-Pekka

Jatkoaikojen poistamisen taloudelliset vaikutukset

Jatkoaikojen poistamisen taloudelliset vaikutukset 11.12.2012 Timo Lappi TYÖTÄ JA HYVINVOINTIA KOKO SUOMEEN Matkailu- ja Ravintolapalvelut MaRa ry Anniskelu työllisyyttä, verotuloja ja valvottua alkoholin

Jatkoaikojen poistamisen taloudelliset vaikutukset 11.12.2012 Timo Lappi TYÖTÄ JA HYVINVOINTIA KOKO SUOMEEN Matkailu- ja Ravintolapalvelut MaRa ry Anniskelu työllisyyttä, verotuloja ja valvottua alkoholin

HE 4/1998 vp ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

HE 4/1998 vp Hallituksen esitys Eduskunnalle laiksi makeis- ja vilvoitusjuomaverosta annetun lain 5 :n ja lain liitteenä olevan virvoitusjuomaverotaulukon muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

HE 4/1998 vp Hallituksen esitys Eduskunnalle laiksi makeis- ja vilvoitusjuomaverosta annetun lain 5 :n ja lain liitteenä olevan virvoitusjuomaverotaulukon muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

Kuinka paljon ruokaketjun eri osat saavat elintarvikkeiden hinnasta? Hanna Karikallio

Kuinka paljon ruokaketjun eri osat saavat elintarvikkeiden hinnasta? Hanna Karikallio Miten ruokaan käytettävät kulutusmenot jakautuvat elintarvikeketjussa? Lähestymistapa perustuu kotimaisten elintarvikkeiden,

Kuinka paljon ruokaketjun eri osat saavat elintarvikkeiden hinnasta? Hanna Karikallio Miten ruokaan käytettävät kulutusmenot jakautuvat elintarvikeketjussa? Lähestymistapa perustuu kotimaisten elintarvikkeiden,

Verotuksen tulevaisuus? Tulevaisuuden veropolitiikka -seminaari 25.9.2009 SDP:n puheenjohtaja Jutta Urpilainen

Verotuksen tulevaisuus? Tulevaisuuden veropolitiikka -seminaari 25.9.2009 SDP:n puheenjohtaja Jutta Urpilainen 1 Lähtökohta: veropohjaa rapautettu Hallitus on jo keventänyt veroja yli 3500 miljoonalla

Verotuksen tulevaisuus? Tulevaisuuden veropolitiikka -seminaari 25.9.2009 SDP:n puheenjohtaja Jutta Urpilainen 1 Lähtökohta: veropohjaa rapautettu Hallitus on jo keventänyt veroja yli 3500 miljoonalla

Maltillisen. kasvun tiellä

KUVA (korkeus voi vaihdella) KUVA (korkeus voi vaihdella) Maltillisen KUVA (korkeus voi vaihdella) kasvun tiellä KUVA (korkeus voi vaihdella) 11.12.218 Ari Peltoniemi Työtä ja hyvinvointia koko Suomeen

KUVA (korkeus voi vaihdella) KUVA (korkeus voi vaihdella) Maltillisen KUVA (korkeus voi vaihdella) kasvun tiellä KUVA (korkeus voi vaihdella) 11.12.218 Ari Peltoniemi Työtä ja hyvinvointia koko Suomeen

Keski-Suomen Aikajana 2/2019 Tilanne

Keski-Suomen Tilanne 31.12.2018 Kasvu jatkui hyvänä koko vuoden, tosin hieman koko maata pienempänä Kovin kasvu oli Äänekosken seudulla Teollisuuden investoinneilla on iso merkitys Henkilöstömäärä on lisääntynyt

Keski-Suomen Tilanne 31.12.2018 Kasvu jatkui hyvänä koko vuoden, tosin hieman koko maata pienempänä Kovin kasvu oli Äänekosken seudulla Teollisuuden investoinneilla on iso merkitys Henkilöstömäärä on lisääntynyt

EDUSTUSKULUJEN VEROVÄHENNYSOIKEUDEN POISTAMISEN VAIKUTUKSET MATKAILU- JA RAVINTOLAPALVELUIHIN

EDUSTUSKULUJEN VEROVÄHENNYSOIKEUDEN POISTAMISEN VAIKUTUKSET MATKAILU- JA RAVINTOLAPALVELUIHIN Pasi Holm, Tapani Yrjölä ja Suvi Rinta-Kiikka 25.6.2014 Johdanto Vuoden 2014 alusta lähtien yritysten oikeus

EDUSTUSKULUJEN VEROVÄHENNYSOIKEUDEN POISTAMISEN VAIKUTUKSET MATKAILU- JA RAVINTOLAPALVELUIHIN Pasi Holm, Tapani Yrjölä ja Suvi Rinta-Kiikka 25.6.2014 Johdanto Vuoden 2014 alusta lähtien yritysten oikeus

Ehdotus NEUVOSTON PÄÄTÖS. päätöksen 2004/162/EY muuttamisesta Ranskan merentakaisten departementtien meriveron voimassaoloajan osalta

EUROOPAN KOMISSIO Bryssel 20.3.2014 COM(2014) 181 final 2014/0101 (CNS) Ehdotus NEUVOSTON PÄÄTÖS päätöksen 2004/162/EY muuttamisesta Ranskan merentakaisten departementtien meriveron voimassaoloajan osalta

EUROOPAN KOMISSIO Bryssel 20.3.2014 COM(2014) 181 final 2014/0101 (CNS) Ehdotus NEUVOSTON PÄÄTÖS päätöksen 2004/162/EY muuttamisesta Ranskan merentakaisten departementtien meriveron voimassaoloajan osalta

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

HE 10/2003 vp Hallituksen esitys Eduskunnalle laeiksi tuloverolain 105 a :n ja vuoden 2003 veroasteikkolain 2 :n muuttamisesta Esityksessä ehdotetaan muutettavaksi tuloverolakia ja vuoden 2003 veroasteikkolakia.

HE 10/2003 vp Hallituksen esitys Eduskunnalle laeiksi tuloverolain 105 a :n ja vuoden 2003 veroasteikkolain 2 :n muuttamisesta Esityksessä ehdotetaan muutettavaksi tuloverolakia ja vuoden 2003 veroasteikkolakia.

Keski-Suomen Aikajana 2/2018

Keski-Suomen Aikajana 2/2018 Tilanne 31.12.2017 #keskisuomi vakaan #kasvunmaakunta kasvu jatkui hyvänä 2017 vientiteollisuus oivassa vedossa Veli-Pekka Päivänen Keski-Suomen liitto 2010= 125 120 Keski-Suomen

Keski-Suomen Aikajana 2/2018 Tilanne 31.12.2017 #keskisuomi vakaan #kasvunmaakunta kasvu jatkui hyvänä 2017 vientiteollisuus oivassa vedossa Veli-Pekka Päivänen Keski-Suomen liitto 2010= 125 120 Keski-Suomen

Keski-Suomen Aikajana 3/2018 Tilanne #keskisuomi #kasvunmaakunta kasvu kiihtyi talvella 2018 vienti vetää ja teollisuus kovassa kasvussa

Keski-Suomen Aikajana 3/2018 Tilanne 31.3.2018 #keskisuomi #kasvunmaakunta kasvu kiihtyi talvella 2018 vienti vetää ja teollisuus kovassa kasvussa Veli-Pekka Päivänen Keski-Suomen liitto Tuoreimmat käänteet

Keski-Suomen Aikajana 3/2018 Tilanne 31.3.2018 #keskisuomi #kasvunmaakunta kasvu kiihtyi talvella 2018 vienti vetää ja teollisuus kovassa kasvussa Veli-Pekka Päivänen Keski-Suomen liitto Tuoreimmat käänteet

KANSALAISET: KUNTIEN PITÄISI PÄRJÄTÄ OMILLAAN, EI VEROJEN KOROTUKSIA EIKÄ LISÄÄ LAINAA

TUTKIMUSOSIO KANSALAISET: KUNTIEN PITÄISI PÄRJÄTÄ OMILLAAN, VEROJEN KOROTUKSIA KÄ LISÄÄ LAINAA Kuntien pitäisi olla riittävän suuria pärjätäkseen verotuloillaan ( %). Veroja ei saa korottaa ( %), eikä

TUTKIMUSOSIO KANSALAISET: KUNTIEN PITÄISI PÄRJÄTÄ OMILLAAN, VEROJEN KOROTUKSIA KÄ LISÄÄ LAINAA Kuntien pitäisi olla riittävän suuria pärjätäkseen verotuloillaan ( %). Veroja ei saa korottaa ( %), eikä

Yritykset, työpaikat, työttömyys

Yritykset, työpaikat, työttömyys Lähteet: Tilastokeskus, Työ- ja elinkeinoministeriö, Kaupunkitutkimus TA Oy Yritykset, työpaikat, työttömyys Sisällys: Yritykset ja työpaikat Työllisyys ja työttömyys 2

Yritykset, työpaikat, työttömyys Lähteet: Tilastokeskus, Työ- ja elinkeinoministeriö, Kaupunkitutkimus TA Oy Yritykset, työpaikat, työttömyys Sisällys: Yritykset ja työpaikat Työllisyys ja työttömyys 2

Palvelualojen taskutilasto

Palvelualojen taskutilasto 2006 Sisällysluettelo PAMin jäsenet... 3 Sopimusalajakauma 31.12.2006...3 Jäsenten ikäjakauma 31.12.2007...4 Palkansaajien määriä ja %-osuus työvoimasta... 4 Palkansaajien määriä

Palvelualojen taskutilasto 2006 Sisällysluettelo PAMin jäsenet... 3 Sopimusalajakauma 31.12.2006...3 Jäsenten ikäjakauma 31.12.2007...4 Palkansaajien määriä ja %-osuus työvoimasta... 4 Palkansaajien määriä

Hallituksen kehysriihi. Jyrki Katainen 24.3.2009

Hallituksen kehysriihi Jyrki Katainen 24.3.2009 Lähivuosien talouskehitys erittäin heikkoa 2008 2009 2010 2011 2012 2013 BKT, määrän muutos, % 0,9-5,0-1,4 3,3 2,5 1,8 Työllisyys,1000 henkilöä 2531 2420

Hallituksen kehysriihi Jyrki Katainen 24.3.2009 Lähivuosien talouskehitys erittäin heikkoa 2008 2009 2010 2011 2012 2013 BKT, määrän muutos, % 0,9-5,0-1,4 3,3 2,5 1,8 Työllisyys,1000 henkilöä 2531 2420

Palvelualojen taskutilasto 2012

Jäsenyys ja liittyminen 030 100 600 Jäsenten työsuhdeasiat 030 100 620 Työttömyysturvaneuvonta 020 690 211 Vaihde 020 774 002 (ma pe klo 9 16) www.pam.fi pam@pam.fi etunimi.sukunimi@pam.fi Keskustoimisto

Jäsenyys ja liittyminen 030 100 600 Jäsenten työsuhdeasiat 030 100 620 Työttömyysturvaneuvonta 020 690 211 Vaihde 020 774 002 (ma pe klo 9 16) www.pam.fi pam@pam.fi etunimi.sukunimi@pam.fi Keskustoimisto

Mistä kannattavuutta?

KUVA (korkeus voi vaihdella) KUVA (korkeus voi vaihdella) KUVA (korkeus voi vaihdella) Toimiala on kasvu-uralla Mistä kannattavuutta? 26.6.217 Ari Peltoniemi, pääekonomisti KUVA (korkeus voi vaihdella)

KUVA (korkeus voi vaihdella) KUVA (korkeus voi vaihdella) KUVA (korkeus voi vaihdella) Toimiala on kasvu-uralla Mistä kannattavuutta? 26.6.217 Ari Peltoniemi, pääekonomisti KUVA (korkeus voi vaihdella)

Uudet lakiehdotukset lisäävät matkailupalveluyritysten kustannuksia

KUVA (korkeus voi vaihdella) KUVA (korkeus voi vaihdella) KUVA (korkeus voi vaihdella) HE 120/2017 vp ja HE 105/2017 vp Uudet lakiehdotukset lisäävät matkailupalveluyritysten kustannuksia Eduskunnan talousvaliokunta

KUVA (korkeus voi vaihdella) KUVA (korkeus voi vaihdella) KUVA (korkeus voi vaihdella) HE 120/2017 vp ja HE 105/2017 vp Uudet lakiehdotukset lisäävät matkailupalveluyritysten kustannuksia Eduskunnan talousvaliokunta

Veli-Pekka Päivänen Keski-Suomen liitto

Keski-Suomen Tilanne 31.3.2019 Rakentamisen ja yksityisten palveluiden kasvu on jatkunut. Suhdannehuippu ohitettu viennissä, teollisuudessa ja kaupan alalla. Kovin kasvu oli Äänekosken ja Saarijärven-Viitasaaren

Keski-Suomen Tilanne 31.3.2019 Rakentamisen ja yksityisten palveluiden kasvu on jatkunut. Suhdannehuippu ohitettu viennissä, teollisuudessa ja kaupan alalla. Kovin kasvu oli Äänekosken ja Saarijärven-Viitasaaren

Välillisen verotuksen rooli elintarvikkeiden ja eräiden muiden tuotteiden hinnanmuodostuksessa

Kauppa 2010 -päivä Päivittäistavarakaupan aamupäivä 30.9.2009 Välillisen verotuksen rooli elintarvikkeiden ja eräiden muiden tuotteiden hinnanmuodostuksessa Hanna Karikallio Pellervon taloudellinen tutkimuslaitos

Kauppa 2010 -päivä Päivittäistavarakaupan aamupäivä 30.9.2009 Välillisen verotuksen rooli elintarvikkeiden ja eräiden muiden tuotteiden hinnanmuodostuksessa Hanna Karikallio Pellervon taloudellinen tutkimuslaitos

HE 234/2009 vp. osuuden rahoittaa työttömyysvakuutusrahasto.

HE 234/2009 vp Hallituksen esitys Eduskunnalle laiksi työttömyysetuuksien rahoituksesta annetun lain :n väliaikaisesta muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi

HE 234/2009 vp Hallituksen esitys Eduskunnalle laiksi työttömyysetuuksien rahoituksesta annetun lain :n väliaikaisesta muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi

Anniskelun alamäki jatkuu

KUVA (korkeus voi vaihdella) KUVA (korkeus voi vaihdella) KUVA (korkeus voi vaihdella) Alkoholilaki uudistuu Anniskelun alamäki jatkuu 26.10.2017 Eduskunnan hallintovaliokunta Timo Lappi KUVA (korkeus

KUVA (korkeus voi vaihdella) KUVA (korkeus voi vaihdella) KUVA (korkeus voi vaihdella) Alkoholilaki uudistuu Anniskelun alamäki jatkuu 26.10.2017 Eduskunnan hallintovaliokunta Timo Lappi KUVA (korkeus

EUROOPAN UNIONI. Periaatteita LÄHDE: OTAVAN OPEPALVELU

EUROOPAN UNIONI Periaatteita LÄHDE: OTAVAN OPEPALVELU INTEGRAATIO = Euroopan yhdentyminen ja EU-maiden tiivistyvä yhteistyö o o o taloudellista poliittista sotilaallista YHDENTYMISEN TAUSTALLA TOISEN MAAILMANSODAN

EUROOPAN UNIONI Periaatteita LÄHDE: OTAVAN OPEPALVELU INTEGRAATIO = Euroopan yhdentyminen ja EU-maiden tiivistyvä yhteistyö o o o taloudellista poliittista sotilaallista YHDENTYMISEN TAUSTALLA TOISEN MAAILMANSODAN

Suomen hotelli- ja ravintolaalan työn tuottavuus kestää vertailun

Kansantaloudellinen aikakauskirja 101. vsk. 4/2005 Toisin kuin valtioneuvoston selvitys väittää: Suomen hotelli- ja ravintolaalan työn tuottavuus kestää vertailun KATSAUKSIA JA KESKUSTELUA Heikki Lankinen

Kansantaloudellinen aikakauskirja 101. vsk. 4/2005 Toisin kuin valtioneuvoston selvitys väittää: Suomen hotelli- ja ravintolaalan työn tuottavuus kestää vertailun KATSAUKSIA JA KESKUSTELUA Heikki Lankinen

HE 123/2010 vp. Arvonlisäverolain (1501/1993) 32 :n 3 momentin mukaan kiinteistöhallintapalveluja ovat rakentamispalvelut, kiinteistön puhtaanapito

32 :n 3 momentin mukaan kiinteistöhallintapalveluja ovat rakentamispalvelut, kiinteistön puhtaanapito") HE 123/2010 vp Hallituksen esitys Eduskunnalle laiksi arvonlisäverolain 32 ja :n muuttamisesta Esityksessä ehdotetaan arvonlisäverolakia muutettavaksi siten, että kiinteistöhallintapalvelun ja itse suoritetun

HE 123/2010 vp Hallituksen esitys Eduskunnalle laiksi arvonlisäverolain 32 ja :n muuttamisesta Esityksessä ehdotetaan arvonlisäverolakia muutettavaksi siten, että kiinteistöhallintapalvelun ja itse suoritetun

Elintarvikkeiden verotus ja ruoan hinta Suomessa. Elokuu 2013

Elintarvikkeiden verotus ja ruoan hinta Suomessa Elokuu 2013 Sisältö 1. Elintarvikkeiden verotus Suomessa 2. Ruoan hintataso Suomessa Tausta Työn on laatinut Päivittäistavarakauppa ry:n toimeksiannosta

Elintarvikkeiden verotus ja ruoan hinta Suomessa Elokuu 2013 Sisältö 1. Elintarvikkeiden verotus Suomessa 2. Ruoan hintataso Suomessa Tausta Työn on laatinut Päivittäistavarakauppa ry:n toimeksiannosta

Matkailulla on hyvät kasvuedellytykset: Tartutaan niihin strategisella ohjelmalla

Matkailulla on hyvät kasvuedellytykset: Tartutaan niihin strategisella ohjelmalla 3 matkailuviestiämme Matkailu on eräs maailman nopeimmin kasvavista aloista ja sillä on kasvuedellytyksiä Suomessa Suomi

Matkailulla on hyvät kasvuedellytykset: Tartutaan niihin strategisella ohjelmalla 3 matkailuviestiämme Matkailu on eräs maailman nopeimmin kasvavista aloista ja sillä on kasvuedellytyksiä Suomessa Suomi

1992 vp - HE 281 ESITYKSEN PÅÅASIALLINEN SISÅLTÖ

1992 vp - HE 281 Hallituksen esitys Eduskunnalle laiksi korkotulon lähdeverosta annetun lain muuttamisesta ESITYKSEN PÅÅASIALLINEN SISÅLTÖ Määräaikaisena voimassa olevaa korkotulon lähdeverosta annettua

1992 vp - HE 281 Hallituksen esitys Eduskunnalle laiksi korkotulon lähdeverosta annetun lain muuttamisesta ESITYKSEN PÅÅASIALLINEN SISÅLTÖ Määräaikaisena voimassa olevaa korkotulon lähdeverosta annettua

Finanssipolitiikkaa harjoitetaan sekä koko maan tasolla että paikallistasolla kunnissa. Mitä perusteita tällaiselle kahden tason politiikalle on?

!" # $ Tehtävä 1 %&'(&)*+,)**, -./&,*0. &1 23435 6/&*.10)1 78&99,,: +800, (&)**,9)1 +8)**, 7;1*)+,)**, (&6,,77. )0; '?@0?(; (, ',)00&(, &1 9&/9.,*0, (, 0&)*,,70, +,0,7,*0, -./&,*0..*0,A

!" # $ Tehtävä 1 %&'(&)*+,)**, -./&,*0. &1 23435 6/&*.10)1 78&99,,: +800, (&)**,9)1 +8)**, 7;1*)+,)**, (&6,,77. )0; '?@0?(; (, ',)00&(, &1 9&/9.,*0, (, 0&)*,,70, +,0,7,*0, -./&,*0..*0,A

Vaikuttamisen ABC Case STTK. Lounais-Suomen Partiopiirin Lippukuntapäivä Turku

Vaikuttamisen ABC Case STTK Lounais-Suomen Partiopiirin Lippukuntapäivä 28.9.2014 Turku Mikä STTK? Palkansaajakeskusjärjestö Tehtävänä parantaa toimihenkilöiden taloudellista ja henkistä hyvinvointia sekä

Vaikuttamisen ABC Case STTK Lounais-Suomen Partiopiirin Lippukuntapäivä 28.9.2014 Turku Mikä STTK? Palkansaajakeskusjärjestö Tehtävänä parantaa toimihenkilöiden taloudellista ja henkistä hyvinvointia sekä

HE 124/2015 vp. Hallituksen esitys eduskunnalle laiksi toimeentulotuesta annetun lain 9 :n muuttamisesta

Hallituksen esitys eduskunnalle laiksi toimeentulotuesta annetun lain :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi toimeentulotuesta annettua lakia korottamalla

Hallituksen esitys eduskunnalle laiksi toimeentulotuesta annetun lain :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi toimeentulotuesta annettua lakia korottamalla